Нужно ли закрывать ИИС для получения вычета

Некоторые начинающие инвесторы полагают, будто льготу по налогу можно получить только при закрытии ИИС. Это мнение верно только отчасти:

- Если вы выбрали вычет Б, освобождение дохода от НДФЛ 13% предоставляется 3 года спустя. Фактически вы ничего не получаете, но зато не уплачиваете налог. Конечно, воспользоваться этой льготой можно именно при выводе денег.

- А если вы выбрали вычет А, тогда вам не нужно задумываться над тем, как закрыть ИИС после трех лет. Вычет вы получите уже в следующем году. И далее компенсацию можно оформлять ежегодно (если, конечно, вы пополняете депозит какой-то суммой).

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Можно ли закрыть ИИС и сразу открыть новый

Можно, но стоит иметь в виду, что в соответствии с налоговым законодательством инвестор может владеть только одним ИИС, иначе он не сможет получить налоговый вычет.

Иметь два ИИС допускается в течение месяца только в одном случае: если вы хотите перевести ИИС от одного брокеру к другому. Через 30 дней с момента открытия нового ИИС старый должен быть закрыт. Если этого не сделать, вы не сможете получить вычет.

Для налоговой не имеет значения, получал ли инвестор вычет по первому договору или нет. Если есть факт владения вторым ИИС более одного месяца, то получить налоговый вычет нельзя ни по одному из договоров. Более того, если инвестор успел оформить льготы до того, как это обнаружила налоговая, полученные деньги придётся вернуть в бюджет.

Чтобы не потерять льготы и деньги при смене брокера, действуйте следующим образом:

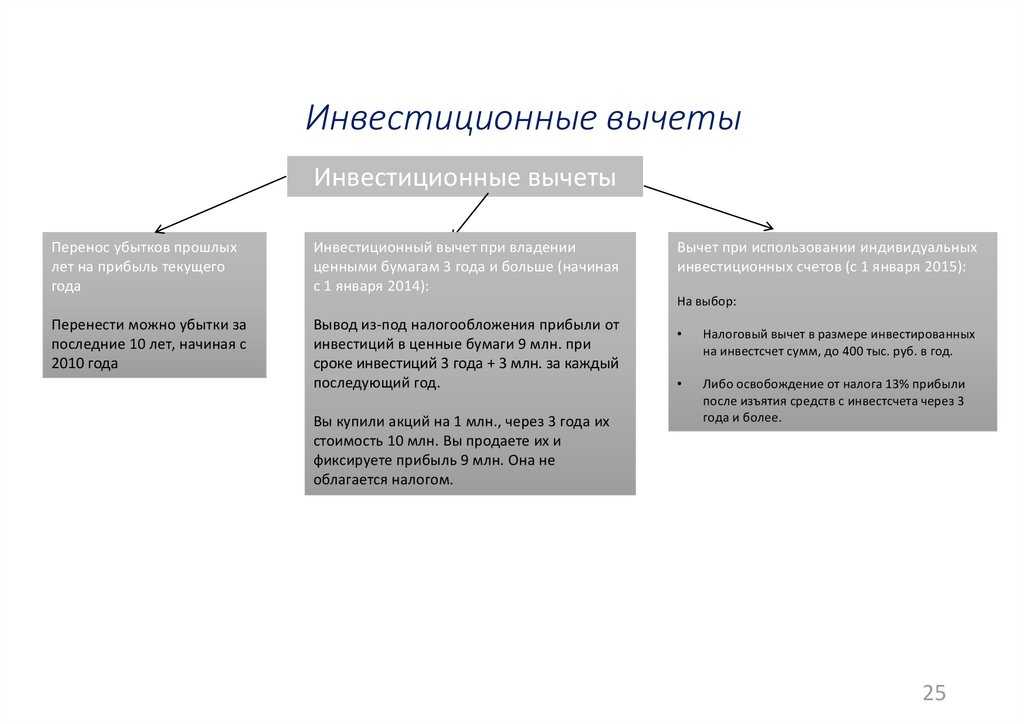

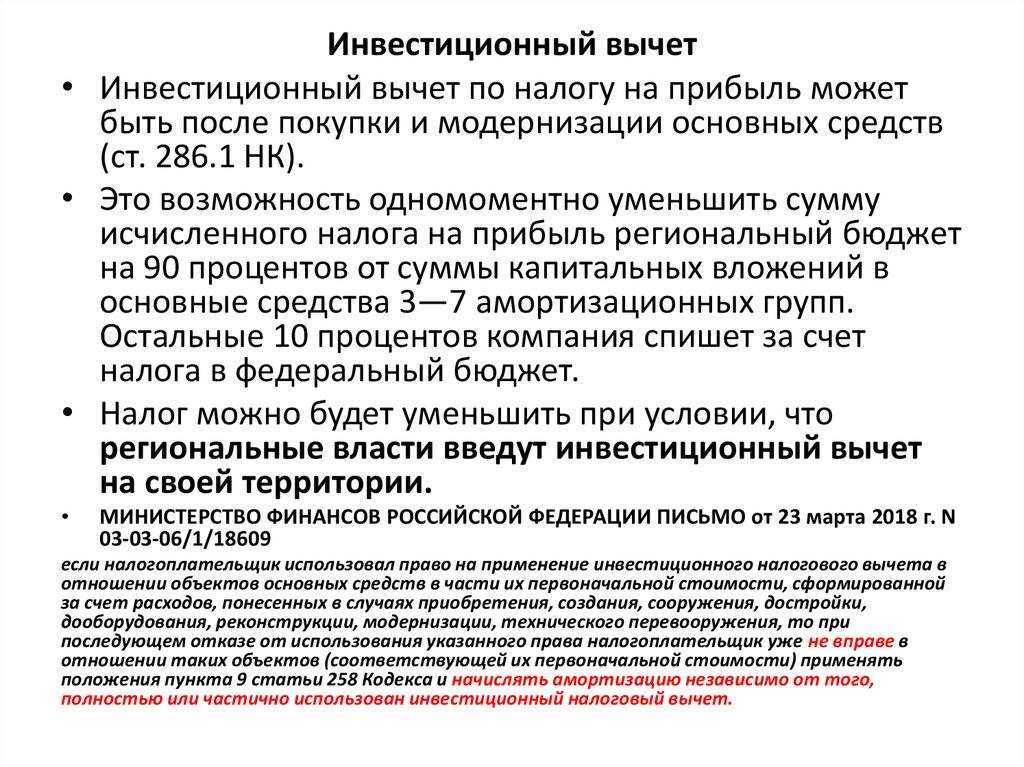

Льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики (ЛДВ-РИИ)

Данная льгота похожа на предыдущую и распространяется на ценные бумаги, относящиеся к инновационному сектору. Вступила в силу с 01.01.2016 года.

ЛДВ-РИИ распространяется на ценные бумаги:

- из перечня ценных бумаг высокотехнологичного сектора экономики

- приобретенные после 01.01.2015 г.

- непрерывно находящиеся в собственности не менее 1 полного года.

Для получения льготы бумага должна находиться в этом списке в течении всего срока владения и на момент продажи. Доход освобождается от налогоообложения без ограничений по сумме. Для ЛДВ-РИИ справедливы многие особенности «трехлетней» льготы:

- учитываются только полные года владения

- учитывается дата зачисления бумаги на счет, а не дата совершения сделки

- не распространяется на купоны и дивиденды

- действует в случае продажи/погашения/амортизации/оферты/выкупа

Вычет можно получить, обратившись к налоговому агенту. Или, если вычет не был применен агентом, можно обратиться в налоговую инспекцию в течении трех лет от года продажи. ЛДВ-РИИ действует до 31.12.2022 включительно. Начиная с 01.01.2023 срок владения ценной бумагой увеличится с 1 года до 5 лет.

Цели обработки персональных данных

Цель обработки персональных данных Пользователя — информирование Пользователя посредством отправки электронных писем; предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте.

Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты spravedlivo.center@yandex.ru с пометкой «Отказ от уведомлениях о новых продуктах и услугах и специальных предложениях».

Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

Отправляя заявку на оказание услуги по онлайн-консультированию, Пользователь, Согласно Федеральному закону от 27.07.2006 г. №152 ФЗ «О персональных данных», передает свои Персональные данные Оператору на обработку Персональных данных, дает согласие Оператору совершать любые действия (операции) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с Персональными данными в целях использования этих данных для осуществления уставной деятельности Оператора, с правом передачи Персональных данных третьим лицам. Пользователь дает согласие Оператору, являющемуся редакцией СМИ, на обнародование и использование, цитат, высказываний и документов, изображения (фото, видеоматериалы, переданные Пользователем или полученные Фондом). Дает право Оператору на подачу от имени Пользователя с электронной почты Оператора электронных обращений на сайты электронных приемных ведомств и исполнительных органов государственной власти. Дает право Оператору вести запись наших телефонных разговоров, а так же аудио- и видеозаписи онлайн-консультаций.

Пользователь проинформирован о том, что за использование изображений и цитат перечисленными выше способами вознаграждение не предусмотрено. Настоящее согласие действует до момента его отзыва.

Пользователь извещен(а), что не предоставление права на обработку персональных данных, предоставление недостоверных, неточных данных повлечёт невозможность оказания Оператором правовой помощи.

Налоговые льготы по иностранной валюте

Согласно налоговому кодексу РФ валюта относится к имуществу. Поэтому в отношении доходов, полученных за счет купли-продажи валюты, действуют те же льготы, что и на сделки по драгметаллам.

При нахождении валюты в собственности более трех лет, доход налогом не облагается. Если менее трех лет, то доход можно уменьшить на величину документально подтвержденных расходов или на имущественный вычет в размере 250 000 рублей.

Предупреждение: данная статья может не содержать детальной информации и всех нюансов касательно налоговых льгот и вычетов. За исчерпывающей информацией рекомендую обращаться к налоговому кодексу.

До 2021 года

Напомню, что до 2021 года проценты по депозитам в банках физических лиц практически не облагались НДФЛ. Так, было установлено, что в отношении процентов, получаемых по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база (для НДФЛ) определяется как превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной по рублевым вкладам (остаткам на счетах) исходя из Ставки рефинансирования Центрального банка, увеличенной на 5 процентных пунктов, а по вкладам (остаткам на счетах) в иностранной валюте исходя из 9 процентов годовых (п. 1 ст. 214.2. Налогового кодекса Российской Федерации (НК РФ)).

Соответственно, до 2021 года, если проценты по рублевому депозиту не превышают Ключевую ставка ЦБ РФ (она равна ставке рефинансирования ЦБ), увеличенную на 5% пунктов, то полученный доход полностью не облагается НДФЛ.

Пример

Ключевая ЦБ равна 6% годовых.

Если по условиям договора проценты по депозиту банка не превышают 11% годовых (6% + 5%), то вся сумма полученных физлицом процентов не облагается НДФЛ.

Обычно, проценты по депозитам не превышают ключевую ставку ЦБ. Поэтому, ситуаций, когда проценты по депозитам превышают ключевую ставку, увеличенную на 5% на практике не встречается.

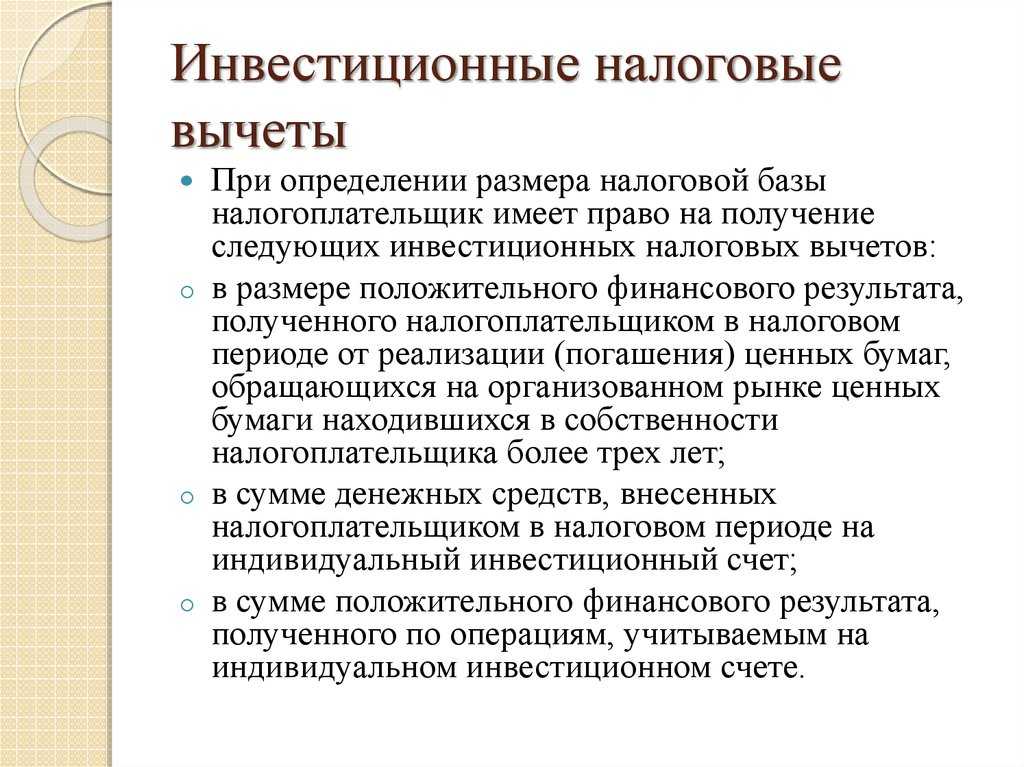

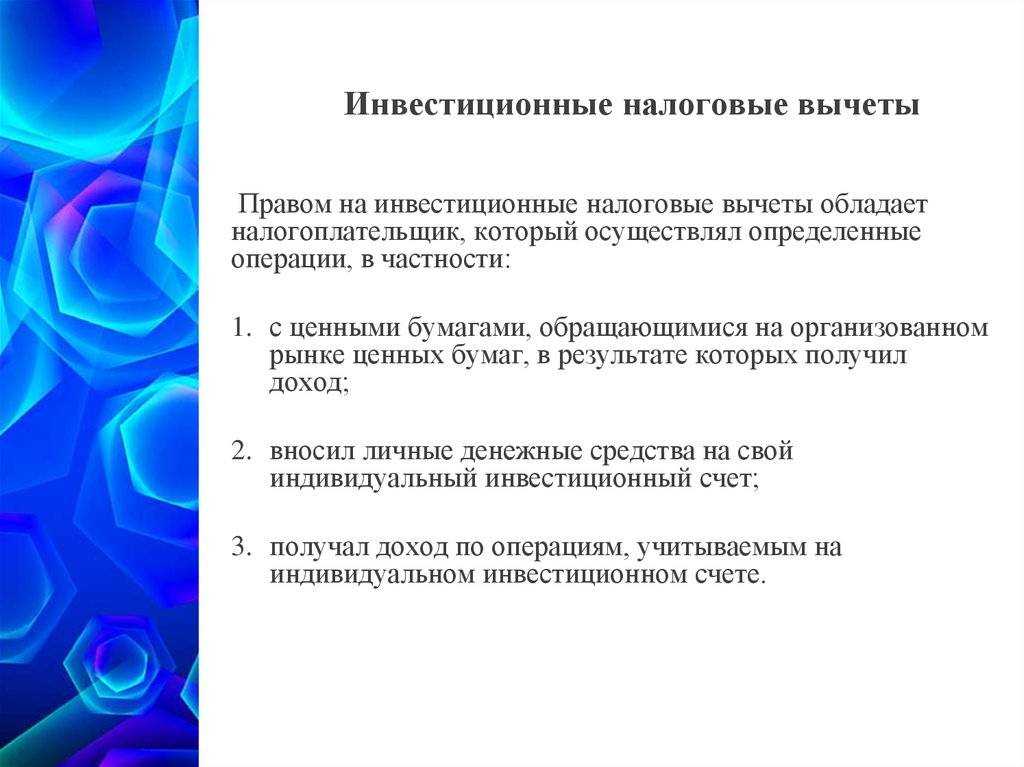

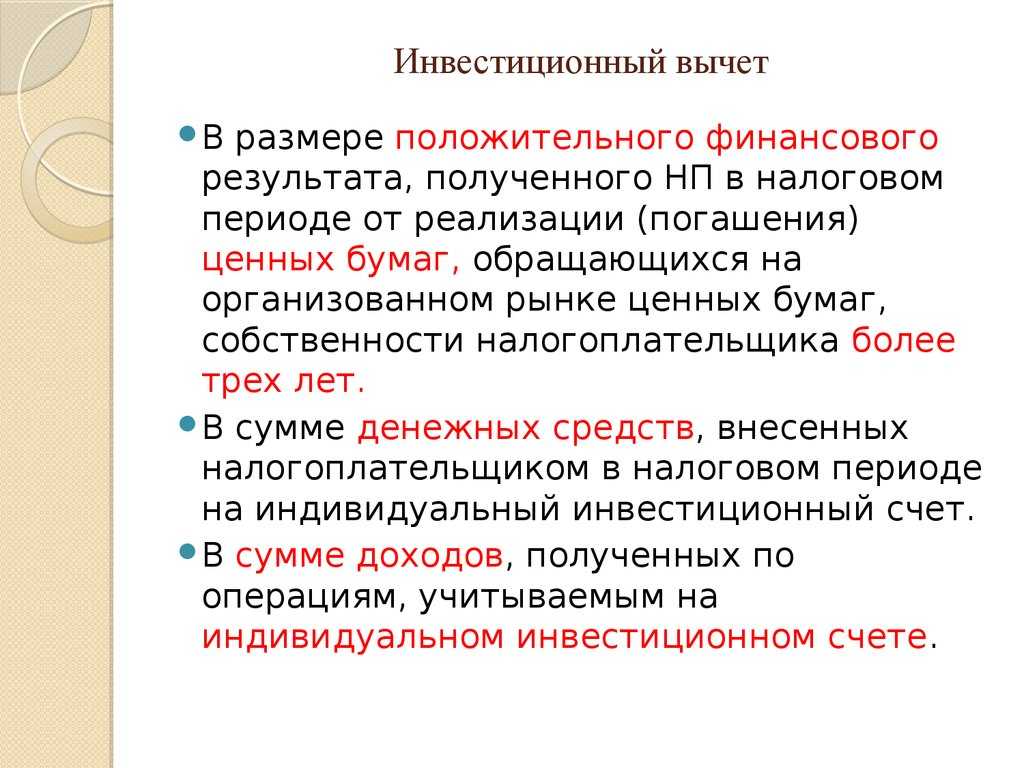

Налоговый вычет по ИИС

Индивидуальный инвестиционный счёт — это популярная разновидность брокерского счёта. ПоданнымМосковской биржи, к началу 2022 года ИИС в России открыли 4,9 млн человек.

С помощью ИИС можно сэкономить на налогах, но в то же время он имеет своиособенности:

- можно совершать сделки только с биржевыми активами, которые торгуются на Московской бирже;

- в год можно внести не более 1 млн рублей;

- ИИС открывается на срок не менее трёх лет. Если закрыть счёт раньше, право на льготы утратится;

- средства не застрахованы в Агентстве страхования вкладов (АСВ).

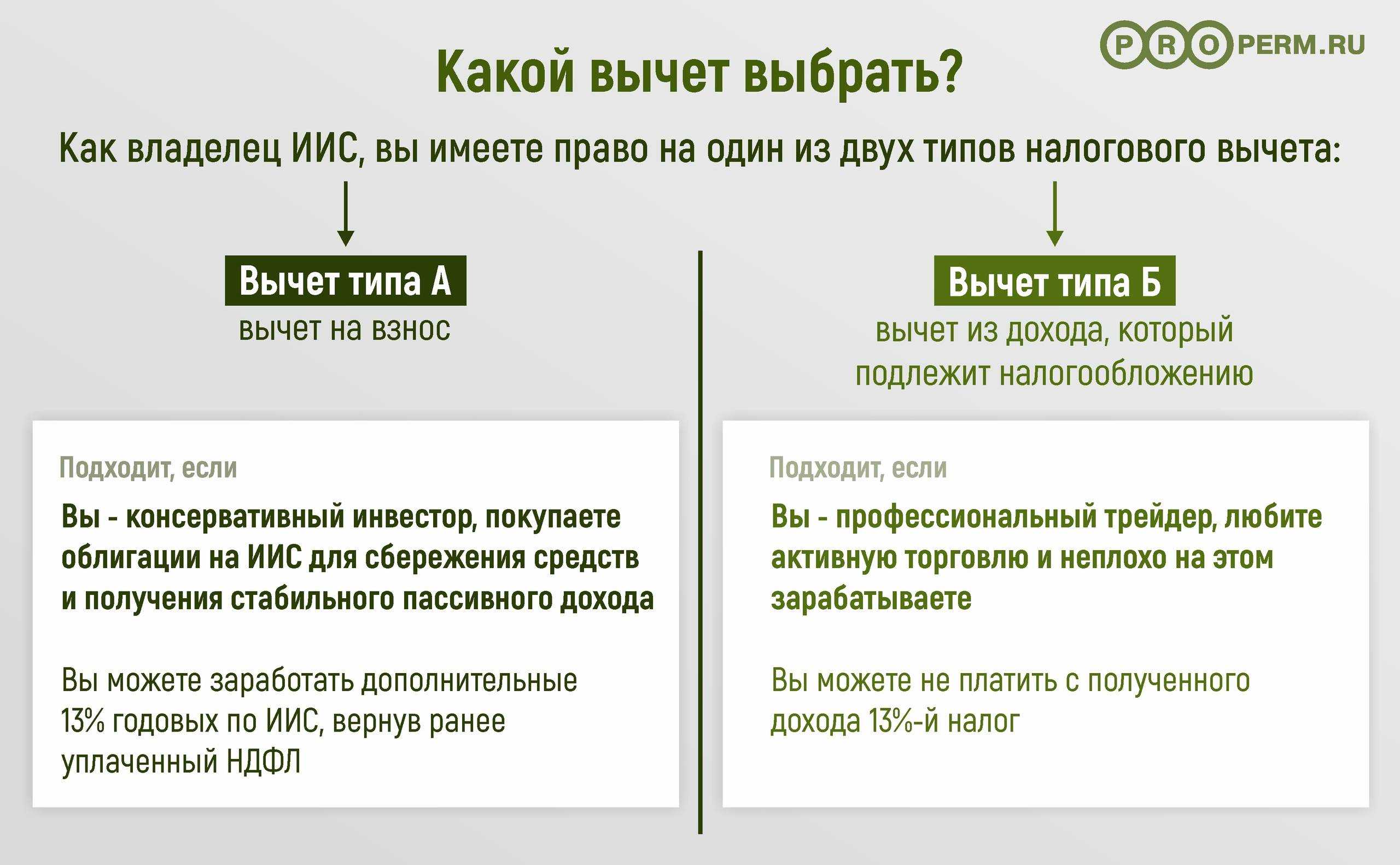

ИИС условно бывает двух видов:тип А— инвестор получает право на возврат части уплаченного НДФЛ, итип Б— инвестор освобождается от уплаты налога с дохода от операций с ценными бумагами. Отличие в типах налогового вычета. Длительное времяобсуждаетсявозможность добавитьтип С— он стал бы подобием индивидуального пенсионного счёта для долгосрочных накоплений.

Рассмотрим каждый тип по отдельности и разберёмся, кому они подходят и для чего.

Нужно ли платить налоги при закрытии ИИС

Да. В большинстве случаев при закрытии ИИС НДФЛ удерживает брокер, который выступает налоговым агентом. Но иногда инвестору нужно самостоятельно заплатить налоги — это зависит от условий обслуживания брокера.

Что важно знать про налогообложение при расторжении договора на ведение ИИС:

-

•

Если на момент закрытия на счёте были ценные бумаги, прибыль от сделок по которым ещё не облагалась налогом в 13% и при продаже которых инвестор получит доход, то либо брокер, либо сам инвестор обязаны заплатить налог в размере 13%. Если же при продаже бумаг на момент закрытия ИИС инвестор зафиксировал убыток или не получил прибыль, то НДФЛ не уплачивается.

-

-

•

Если досрочно — менее чем через три года с момента открытия — закрывается ИИС, по которому был получен вычет типа А, то инвестор обязан вернуть полученные суммы.

-

•

Если инвестор переводит ценные бумаги к другому брокеру, то по факту он не получает никакого дохода или убытка от этой операции, и НДФЛ не удерживается.

-

•

Если инвестор заявил о своём праве на налоговый вычет по типу Б (на доход), то при закрытии счёта не нужно платить НДФЛ.

Вся информация ниже относится к ИИС первого и второго типа — ИИС-1 и ИИС-2. Вы можете успеть открыть их до 31 декабря 2023 года включительно и продолжать использовать на прежних условиях.

С 1 января 2024 года можно будет открыть только ИИС третьего типа — ИИС-3.

Какие изменения планируются для нового типа счетов:

-

•

одновременно можно будет возвращать до 52 000 ₽ в год и не платить налог на доход от сделок с ценными бумагами пределах 30 млн ₽ при закрытии ИИС,

-

•

минимальный срок для получения льготы — 5 лет. В перспективе этот срок планируется увеличить до 10 лет,

-

•

можно открыть три ИИС у разных брокеров, но у одного брокера — только один,

-

•

нет ограничений на пополнение.

Чтобы открыть счёт с 1 января, нужно будет закрыть ИИС, открытый до 31 декабря 2023.

Обезличенные металлические счета (ОМС)

При оформлении ОМС клиент покупает у банка драгоценный металл, но по факту такой счет не привязан к конкретным физическим слиткам. При получении дохода от операций с ОМС клиент должен заплатить НДФЛ (13% для резидентов, 30% для нерезидентов).

«Владельцу ОМС банк выплачивает весь доход, то есть и проценты по вкладу, и сумму итоговой стоимости драгоценного металла. На этот доход клиент должен самостоятельно оплатить НДФЛ в случае, если счет находился во владении клиента менее трех лет», — объясняет директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадим Погосьян. Если срок владения ОМС более трех лет, то клиент освобождается от уплаты налога, добавляет эксперт. Но если владелец ОМС решит снять со счета не денежные средства, а физический слиток, то ему будет необходимо дополнительно уплатить также налог на добавленную стоимость (НДС) в размере 18%.

По ОМС предусмотрены налоговые вычеты. Если счет находился во владении менее трех лет, то налогоплательщик имеет право уменьшить сумму дохода, облагаемую налогом, на сумму имущественного налогового вычета (250 тыс. руб.), рассказывает адвокат бюро «Дмитрий Матвеев и партнеры» Ольга Гутиева. «Например, если клиент выводит деньги с ОМС, которым он владел менее трех лет, например, на 1 млн руб., то он имеет право уменьшить налогооблагаемую сумму на 250 тыс. руб. и заплатить НДФЛ с 750 тыс. руб. дохода», — объясняет юрист.

Также клиент может уменьшить налогооблагаемую базу за счет фактически произведенных и документально подтвержденных расходов на приобретение металла. «Если клиент предоставляет в налоговую документы, подтверждающие, что он потратил на покупку слитка 600 тыс. руб., а продал его за 1 млн руб., то налогооблагаемой становится сумма в 400 тыс. руб.», — приводит пример Ольга Гутиева.

Когда лучше открывать ИИС?

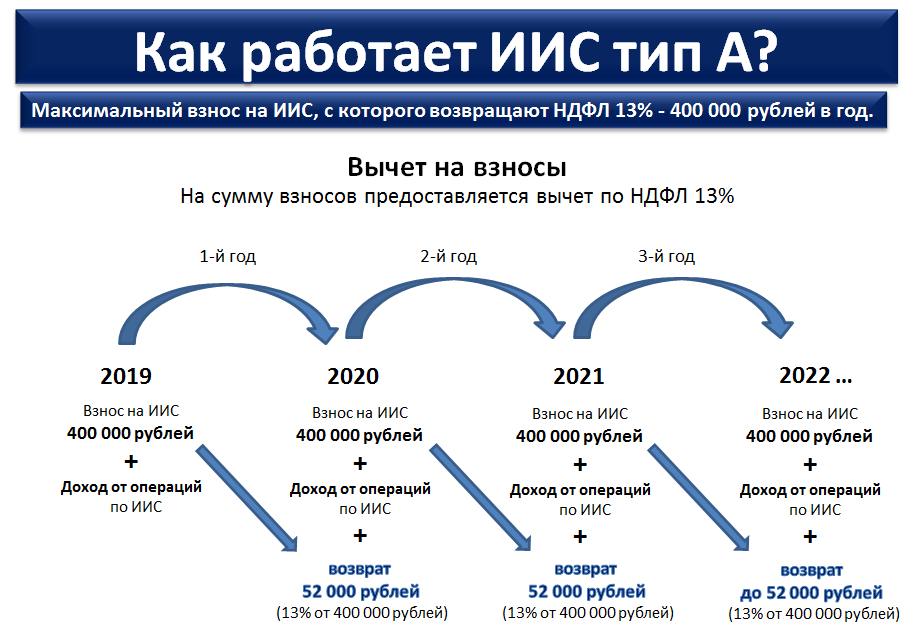

В соответствии с налоговым законодательством Российской Федерации, подавать заявление на получение вычета можно только по истечению календарного года после открытия индивидуального инвестиционного счета. Это означает, что при подаче заявки на получение вычета имеет значение не количество дней, прошедшее с момента открытия ИИС, а только факт открытия в прошлом году. Начался новый год – в январе можно подавать заявление на вычет.

Учитывая тот факт, что сам запрос обрабатывается налоговыми органами в течение трёх месяцев, а перевод средств на карту осуществляется в пределах месяца, общий срок ожидания вычета может составить до 16 месяцев. Поэтому для того, чтобы как можно быстрее получить 13% от первоначального депозита на ИИС, разумнее всего открывать счет в конце календарного года.

То есть, открывая индивидуальный инвестиционный счет в декабре 2020, получить деньги на своей счет можно уже примерно в мае 2021. При открытии же в начале года (в январе, например), декларацию можно будет подать только через год, что отложит получение налогового вычета на те самые 16 месяцев. Результат один и тот же, но разница в 12 месяцев ожидания колоссальна, поэтому открытие ИИС в конце года является достаточно рациональной идеей.

Однако при открытии ИИС для получения налогового вычета нужно учесть некоторые обстоятельства:

- Денежные средства на счете придется держать не менее трёх лет;

- Для максимально возможного вычета нужно внести как можно больше средств (в пределах, установленным законом);

- Налоговый вычет типа А это по сути возврат налога, уплаченного за вас работодателем с официальной работы

Как не держать деньги на ИИС три года и получить вычет?

Три года является достаточно большим периодом времени, не каждый может себе позволить держать на счете крупные средства без возможности их вывода все это время. Во избежание такой ситуации можно открыть счет в конце календарного года (как говорилось выше, в декабре) и подождать три года до момента окончания действия ИИС. В последний месяц срока счета вносим имеющуюся сумму – допустим, максимум в 400 тысяч – через 30 дней снимаем деньги и подаем заявку на получение 13% от внесенного депозита.

По прошествии четырёх месяцев можно рассчитывать на 52 тысячи рублей от налоговых органов. Данный способ позволяет воспользоваться вычетом лишь единожды, но сумма таким образом замораживается всего на месяц. В пересчете на 5 месяцев ожидания получается извлечь прибыль, равную практически 30% доходности. Но открывая счет в начале года, данная процедура затянется как минимум на год и расчетный процент заметно упадет.

Как максимизировать размер вычета без новых взносов?

Не все имеют возможность сразу вложить большую сумму и вернуть максимум за счет налогового вычета. Можно постепенно откладывать деньги для их дальнейшего размещения на ИИС, однако есть и другой способ увеличить размер налоговой выплаты.

Недостаток средств для получения наибольшего вычета в 52 тысячи рублей можно компенсировать непосредственно за счет средств, извлеченных из инвестиционной деятельности на счете.

Как это работает? Нужно реинвестировать полученные дивиденды по акциям или проценты по купонам от облигаций на индивидуальный счет. Для этого необходимо настроить вывод данных выплат напрямую на банковский счёт, с которого и перечислять средства обратно на ИИС. Средний купон по ОФЗ сейчас составляет 4-6%, у российского рынка акций примерно те же 6% дивидендного дохода (в последние годы по индексу Мосбиржи).

Как это выглядит на примере: при открытии ИИС на первый депозит в 300 тысяч рублей были приобретены ценные бумаги, предлагающие годовую доходность в 6% по дивидендам / купонам. Владелец активов, первоначально установив с брокером перечисление выплат от ценных бумаг на банковский счёт, получает в течение года 18 тыс. рублей и перечисляет их на свой ИИС. С этой суммы в дальнейшем можно будет получить вычет в 13%, то есть 2 340 рублей. За три года умножаем результат на три.

Копить на обычном брокерском счету или на ИИС?

Если денег у вас немного или же на улице стоит январь, то тогда ждать конца года для открытия ИИС необязательно. Можно вносить на ИИС регулярные суммы в течение года или же разово инвестировать туда больший капитал. Кроме того, нет запрета использовать и обычный брокерский счет. Кажется, что последний вариант хуже, поскольку с прибыли от продажи активов и с купонов придется платить налог. Но не стоит забывать, что на ИИС деньги оказываются замороженными и обычный брокерский счет таким образом дает больше свободы для форс-мажорных ситуаций.

Что теряет клиент при досрочном расторжении ИИС

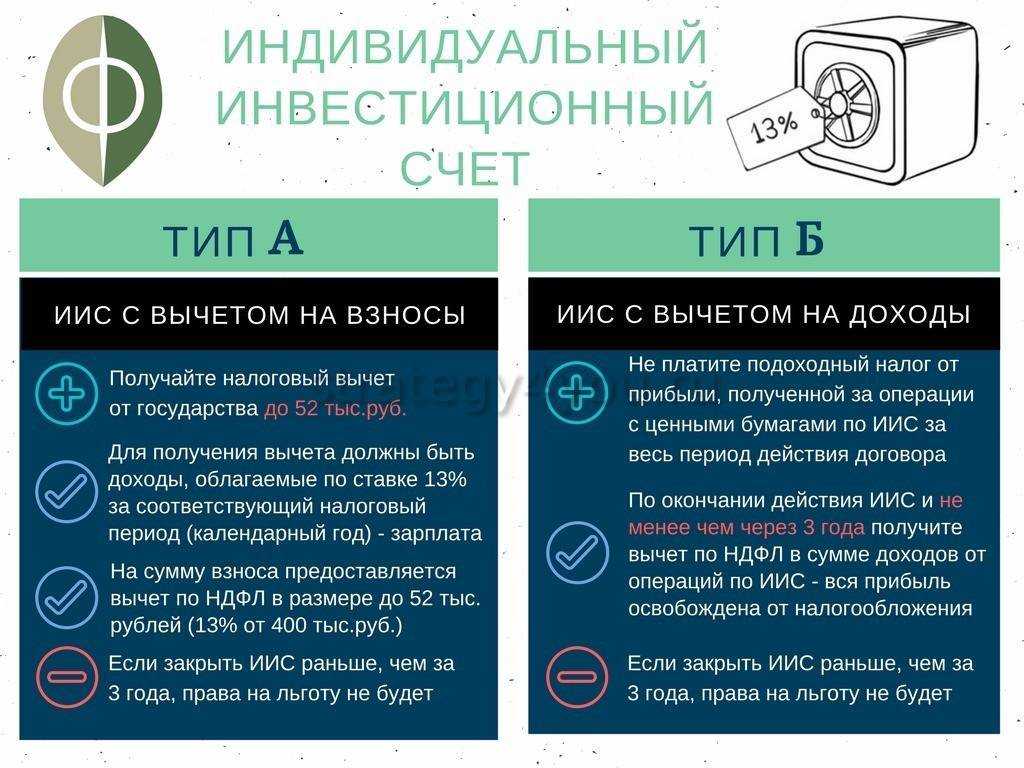

Одна из весомых причин открыть инвестиционный счет – получить налоговый вычет, выбрав 1 из 2 типов:

- Тип А – вам возвращают ранее удержанный НДФЛ (например, с зарплаты) в размере 13% от внесенной на депозит суммы. Получать эту выплату можно хоть каждый год – максимум 52000 рублей.

- Тип Б – вы полностью освобождаетесь от выплаты 13% на доход, полученный от инвестирования. Допустим, заработали 150 тысяч – получаете всю сумму целиком.

Оба этих вычета можно получить при одном условии: ваш депозит должен просуществовать минимум 3 года (36 месяцев). Допустим, открыли 1 февраля 2020 г. – тогда закрыть сможете не ранее 2 февраля 2023 г. Досрочное расторжение означает подачу заявления на закрытие ИИС не через 3 года, а раньше. Это не приведет к каким-либо штрафам, неустойкам и т.п.

Однако потерь избежать не удастся:

- Самое главное – вы теряете право на налоговый вычет.

- Если вы получали вычет раньше (это возможно, если оформлен тип А), придется вернуть всю сумму с пеней (1/300 ставки ЦБ за каждый день).

- Если оформлен тип Б, придется отдать 13% НДФЛ с полученного дохода (если таковой есть).

- К тому же в случае досрочного расторжения вы можете лишиться потенциального дохода от инвестирования. Реальный пример: еще 1 мая 2019 г. акции Газпрома стоили 165 рублей, а 1 июля – 245. Получается, что продав акции «не вовремя», вы потеряли бы по 80 рублей с каждой (почти 50%).

- Наконец, в случае досрочного расторжения брокер может удержать с вас комиссию. Однако проценты чисто символические – менее 1%.

Порядок закрытия ИИС

Закрыть ИИС можно в любой момент. Процедура закрытия одинакова для всех инвесторов: продать все бумаги с ИИС или перевести их на обычный брокерский счёт; подать заявление о закрытии счёта. Но в зависимости от того воспользовались вы налоговыми льготами по ИИС или нет, итог закрытия может быть разным.

Если вы решите закрыть ИИС до того, как с момента открытия счёта прошло три года, вы потеряете право на налоговый вычет. А если вы уже получили вычет, придётся вернуть его в бюджет и выплатить неустойку. Если же вы пользовались ИИС не менее трёх лет, вы ничего не теряете.

Чтобы закрыть ИИС, необходимо придерживаться следующего алгоритма действий.

Шаг 1

После того как прошёл минимальный срок действия договора ИИС (три года + один рабочий день), нужно «ликвидировать» все инвестиционные позиции. Это можно сделать двумя способами:

-

•

продать все имеющиеся активы (акции, облигации, паи, валюту) по текущим рыночным ценам;

-

•

перевести все активы на обычный брокерский счёт у того же брокера или на ИИС, открытый в другом банке. Этот вариант подходит, если не хотите закрывать инвестиционные позиции с убытком (например текущая рыночная цена акций ниже той, по которой вы покупали бумаги) или терять купонный доход по облигациям.

-

Шаг 2

После того как вы переведёте или продадите активы, вам нужно перевести остаток денежных средств на текущий банковский счёт или на вашу карту. Брокерская компания или банк могут взимать за это комиссию. Тарифы по переводам лучше заранее уточнить у своего брокера.

Шаг 3

Дальше подайте брокеру заявление на закрытие ИИС. Это можно сделать лично в офисе брокера или через онлайн-сервисы (сайт или мобильное приложение). В некоторых брокерских компаниях даже при подаче онлайн-заявки всё равно нужно прийти в офис для оформления документов.

Шаг 4

После этого брокер проверяет все операции по ИИС за весь период его действия. Также на этом этапе он рассчитывает налоги, списывает невыплаченные пени и комиссии.

После завершения проверки брокер должен предоставить клиенту уведомление о закрытии счёта с личной подписью клиентского менеджера банка или брокерской компании, где указаны все удержанные расходы.

На проверку обычно уходит до семи рабочих дней, но бывали случаи, когда процедура затягивалась и на более длительные сроки, вплоть до месяца. В этот период инвестор не может распоряжаться своими активами, и есть риск получить убытки.

Позволяет получить до 52 000 рублей в виде возврата ранее уплаченных налогов и дополнительный доход от вложений в ценные бумаги (например, в государственные ценные бумаги (ОФЗ), которые в среднем приносят 5-5.5% годовых.)

ИИС позволяет физическим лицам выгодно вкладывать деньги и получать налоговые льготы:

— либо гарантированный государством налоговый вычет 13% от внесенных средств,

— либо освобождение от налога на доход в случае совершения операций с ценными бумагами.

ПРЕИМУЩЕСТВО открытия ИИС, а не обычного брокерского счета.

К доходу от инвестиций можно получить дополнительный доход 13% в виде налогового вычета:

Общий доход по обычному брокерскому счету = Доход от инвестирования

Общий доход по ИИС = Доход от инвестирования + НАЛОГОВЫЙ ВЫЧЕТ (13%)

ЧТО НУЖНО ПОМНИТЬ?

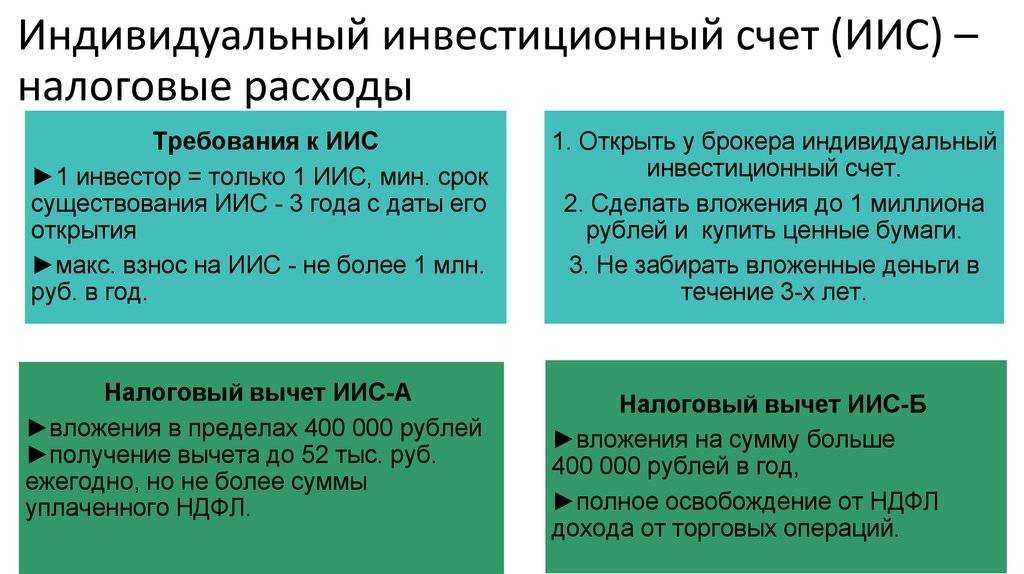

- открыть ИИС может только физическое лицо – налоговый резидент РФ;

- открыть ИИС может как новый, так и действующий клиент, заключивший договор на брокерское обслуживание;

- одному физическому лицу может быть открыт только один ИИС;

- минимальный срок действия договора на ведение ИИС — 3 года (считается с даты заключения договора). В случае закрытия счета ранее трех лет право на льготу теряется, уже полученные вычеты подлежат возврату.

- вносить на ИИС можно только денежные средства — не более 1 000 000 руб. в календарном году.

- изъять с ИИС денежные средства или ценные бумаги можно только с одновременным закрытием договора ИИС. Если закрытие договора ИИС происходит ранее 3-летнего срока действия договора, то право на получение налогового вычета, независимо от его вида, утрачивается, но сохраняется накопленный инвестиционный доход по ценным бумагам. При расторжении договора ранее минимального срока его действия (3 года), весь, полученный с момента открытия договора налоговый вычет, подлежит возврату в бюджет с уплатой пени.

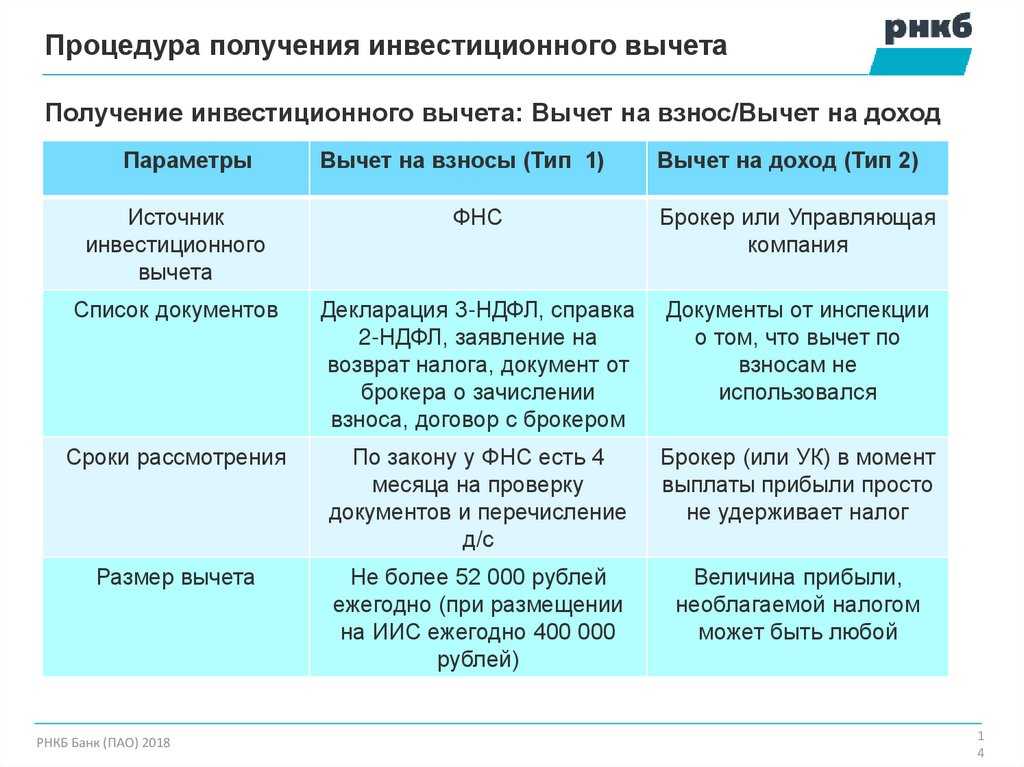

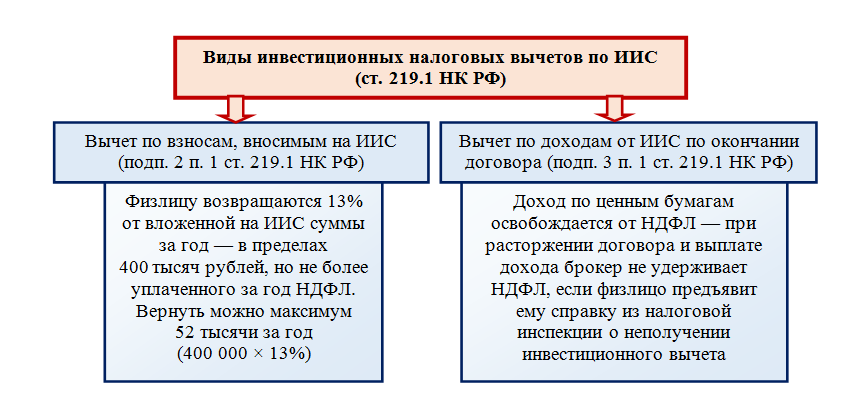

ДВА ТИПА НАЛОГОВЫХ ВЫЧЕТОВ

Выбрать можно только один тип вычета на весь срок действия договора. Совмещение двух типов вычета невозможно!

|

Вычет на взносы |

Вычет на доход |

|

Для получения вычета необходимо наличие доходов (например, заработной платы), облагаемых по ставке 13%, в соответствующем налоговом периоде. |

Наличие доходов, облагаемых по ставке 13% не обязательно. От налога освобождается весь доход от операций с ценными бумагами по инвестиционному счету. |

|

Размер предоставляемого вычета – 13% от суммы взносов на ИИС за соответствующий налоговый период, но не более чем от 400 000руб. (Максимальный вычет 13% от максимальной суммы 400 000 руб. = 52 000 руб. в год.) |

Вычет от суммы взносов на ИИС не предоставляется. |

|

Налоговая база рассчитывается за весь срок действия договора. |

|

|

При закрытии счета удерживается налог с дохода от операций за весь срок действия договора – 13%. |

При закрытии счета доход от операций освобождается от налога. |

Как получить налоговый вычет

(вычеты предоставляются при соблюдении всех вышеуказанных условий)

|

Вычет на взносы |

Вычет на доход |

|

Для получения вычета на взносы налогоплательщику необходимо предоставить в налоговую инспекцию: – налоговую декларацию по форме 3-НДФЛ по завершении налогового периода (до 30-го апреля, следующего за отчетным годом); – документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налоговом периоде; – договор с брокером; – документы, подтверждающие факт зачисления денежных средств на ИИС; – заявление на возврат налога с указанием банковских реквизитов налогоплательщика. |

Предоставляется налогоплательщику налоговым органом при предоставлении налоговой декларации, либо через банк при расторжении договора на ведение ИИС. Налогоплательщик предоставляет в банк справку из налоговой инспекции о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение срока действия ИИС. В этом случае банк, выступающий налоговым агентом, при выплате средств не будет удерживать подоходный налог. |

Открыть ИИС просто, необходимо предоставить в банк комплект документов для заключения Договора об оказании брокерских, депозитарных и иных услуг на рынке ценных бумаг (далее – Договор).

В рамках ИИС можно совершать сделки с ценными бумагами, торгуемыми на Московской бирже (информация о ценных бумагах, допущенных к торгам, в закладке «Инструменты» на сайте Московской биржи: http://moex.com/s1160, информация о ценах на ценные бумаги в закладке «Ход торгов».)

Приобретение ценных бумаг иностранных эмитентов, не допущенных к торгам на российской бирже, запрещено налоговым законодательством.

По всем возникающим вопросам просьба обращаться в УЦБиИ (ул. Кирова,74, кабинет № 8), связываться по телефону (3843) 76-32-23 или по адресу электронной почты ucb@kbb.ru.

Время работы УЦБиИ:

Понедельник — четверг: 9.00 — 17.00 (без обеда);

Пятница: 9.00 — 15.00 (без обеда).

Какие брокеры открывают ИИС-3 уже сейчас

Клиенты БКС уже могут открывать ИИС-3, подтвердила руководитель департамента развития ИИС «БКС Мир инвестиций» Лилия Денежка. При этом она сообщила, что сохранить прежние типы ИИС можно только при переводе счетов между профучастниками: «Открыть ИИС-1 и ИИС-2 можно только в случае, если клиент переводит свой действующий ИИС прежнего типа к другому профучастнику».

«Мы предоставили клиентам возможность открывать ИИС-3 с первых дней нового года и видим со стороны инвесторов к нему интерес», — добавила Лилия Денежка.

В ФГ «Финам» также возможно открыть ИИС-3 уже сейчас, а открытие старых типов ИИС недоступно, рассказал руководитель управления развития клиентского сервиса Дмитрий Леснов. Он добавил, что «нужно дождаться хотя бы конца квартала», чтобы оценить интерес инвесторов к новому типу счета. Отсутствие утвержденных параметров налоговых вычетов представитель «Финама» не считает проблемой: «Параметры не приняты, но мы не ожидаем, что они могут быть изменены по сравнению с тем, что ранее было объявлено. В договоре вычеты не указываются».

В пресс-службе ВТБ заявили «РБК Инвестициям», что с 1 января клиенты брокера смогут открыть индивидуальный инвестиционный счет третьего типа и внести на него любую сумму в приложении «ВТБ Мои Инвестиции».

Представитель брокера высказал уверенность, что запуск ИИС-3 станет новым драйвером развития среднесрочных и долгосрочных инвестиций

По мнению экспертов брокера, несмотря на увеличение минимального срока ИИС, ожидаемая комбинация двух типов налоговых вычетов (на взнос и доход) привлечет внимание частных инвесторов к этому инструменту

Брокер «Тинькофф Инвестиции» в своем приложении собирает предварительные заявки клиентов на открытие нового типа счета, убедился редактор «РБК Инвестиций».

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Заключение

Инвестиционный вклад более сложный, чем банковский депозит, поэтому стоит внимательнее читать все страницы договора и задавать интересующие вопросы представителям банка.

Сроки открытия таких вкладов небольшие: от полугода до двух лет. Но договора НСЖ и ИСЖ заключаются на более длительный срок, что также является неожиданностью для многих вкладчиков. При досрочном их расторжении клиенты теряют деньги. Покупка паев ПИФов на год – рискованная операция. Фондовый рынок может повести себя непредсказуемо. Все эти нюансы надо учитывать при открытии.

Вклад с инвестиционным доходом – интересный продукт, но для клиентов, которые готовы рискнуть частью своего капитала и настроены на длительное инвестирование.