Законные ограничения для привлечения самозанятых к труду

Работодатели, стараясь сэкономить на налогах, все чаще отказываются от оформления трудовых договоров с наемными работниками в пользу заключения сделок с самозанятыми, применяющими налоговый спецрежим «Налог на профессиональный доход» (НПД).

Работодатели обычно видят следующие плюсы перевода трудовых отношений в плоскость гражданско-правовых договоренностей с самозанятыми. Во-первых, работодатель экономит на НДФЛ. Вместо НДФЛ за работника по общей ставке 13% с доходов самозанятого можно платить налог по сниженной ставке 6%. Во-вторых, с вознаграждения самозанятых при наличии чеков не нужно уплачивать страховых взносов. Наконец, самозанятым не требуется выплачивать разного рода компенсации, доплаты и надбавки, гарантированные в соответствии с нормами ТК РФ.

Но такая экономия вызывает большие вопросы с правовой точки зрения и грозит работодателям рядом негативных последствий. Законодательство не устанавливает для компаний запретов и ограничений (за редким исключением) на заключение с самозанятыми договоров оказания услуг и выполнения работ. Самозанятых разрешается привлекать к выполнению работ как организациям, так и ИП. Но во всех этих случаях самозанятый должен выступать именно как самостоятельный в экономическом и налоговом плане субъект, независимый от внутреннего трудового распорядка и локальных актов заказчика.

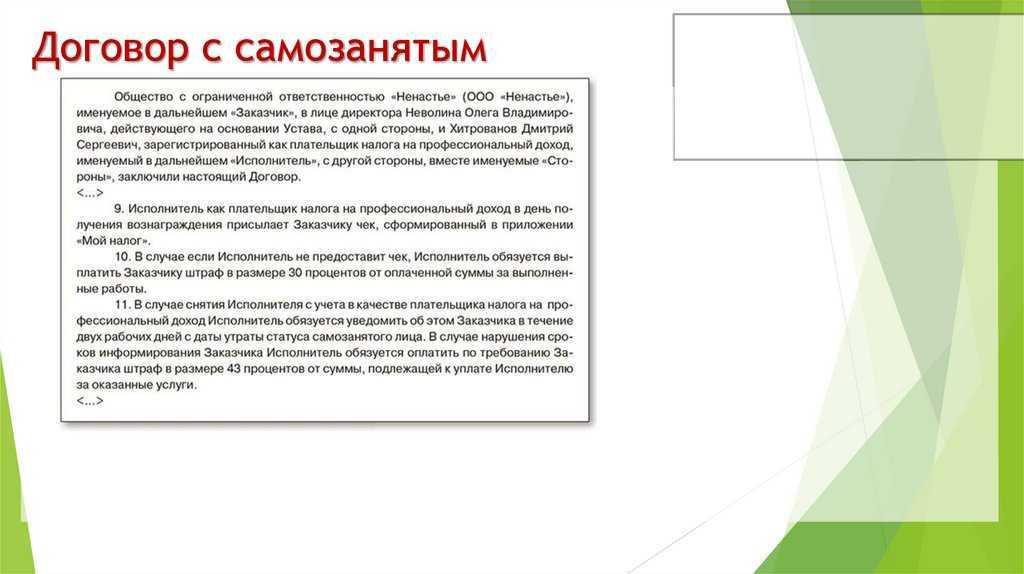

Маскировать трудовые отношения договорами с самозанятыми в целях уклонения от уплаты налогов и страховых взносов нельзя. Закон о самозанятых устанавливает прямой запрет на заключение гражданско-правовых договоров с самозанятыми для компаний, которые являются их работодателями или являлись таковыми менее двух лет назад (п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Если организация заключит договор со своим работником или бывшим работником на выполнение каких-либо работ (услуг), то налоговики смогут его переквалифицировать в трудовой договор. Вознаграждение по такому договору уже не будет считаться объектом налогообложения НПД. С данного вознаграждения необходимо в общем порядке уплатить страховые взносы, а также НДФЛ.

Налоговики стараются находить и выявлять сомнительные договоренности с самозанятыми для их последующей переквалификации в трудовые договоры.

Кто такие самозанятые и чем они отличаются от индивидуальных предпринимателей?

Прежде всего необходимо определить, какую часть населения можно отнести к самозанятым. И уже тут возникает проблема: единства мнений по этому вопросу нет

Если брать во внимание п. 7.3 ст

83 Налогового кодекса РФ, то самозанятыми являются физические лица, не являющиеся индивидуальными предпринимателями и оказывающие без привлечения наемных работников услуги физлицам для личных, домашних и иных подобных нужд.

Возникает вопрос: чем отличается индивидуальный предприниматель, который не состоит ни с кем в трудовых правоотношениях, от самозанятого лица? Однозначный ответ на данный вопрос дать невозможно, поскольку самозанятые – это особая категория налогоплательщиков, которая включает в себя в том числе индивидуальных предпринимателей при соблюдении ими ряда условий.

Особенностью правового режима налогообложения самозанятых граждан является то, что физлица и ИП, которые переходят на него, могут платить только налог на профессиональный доход по льготной ставке – 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без риска назначения штрафа за незаконную предпринимательскую деятельность.

Можно совмещать осуществление деятельности в качестве индивидуального предпринимателя с самозанятостью при соблюдении определенных законом условий. Но физлицо, будучи одновременно ИП и самозанятым, не может использовать сразу два налоговых режима – новый и другие специальные режимы, такие как УСН, ЕНВД и ЕСХН.

Найм самозанятых вместо штатных сотрудников

ИФНС может легко отслеживать деятельность налогоплательщиков по ИНН. Поэтому при желании работодателя оформить сотруднику статус самозанятого и продолжать с ним работу, нужно ещё раз подумать о последствиях

Если это планируется сделать, чтобы уйти от налогов, важно понимать, что такой факт выявится сразу, как только инспекция получит первые отчёты работодателя

А в остальных случаях совместная работа для заказчика имеет множество плюсов:

- нет необходимости обеспечивать рабочим местом;

- не надо платить больничные, отпускные, страховые взносы;

- заключить и расторгнуть договор с самозанятым можно в любое время по соглашению сторон.

Исполнителей, применяющих спецрежим, легко набирать в удалённом формате. При таком сотрудничестве вопроса, можно ли оформить самозанятость если оформлен по Трудовому кодексу, просто не возникает. В этом случае у налоговой инспекции нет повода предъявлять организации или предпринимателю претензии о возможном сокрытии трудовых отношений.

Подытожим: официальный статус самозанятого исполнителя выгоден работодателю, так как позволяет экономить на страховых взносах, больничных и отпускных. Могут ли сотрудники организации или ИП совмещать самозанятость и трудовой договор? Могут, если не оказывать услуги, облагаемые налогом на профдоход, своему бывшему работодателю. В то же время, несмотря на сравнительно низкие ставки налогообложения, льгот и вычетов у самозанятого нет. Поэтому, если ИП хочет перейти на самозанятость, нужно всё проанализировать и принять взвешенное решение.

Налог на прибыль

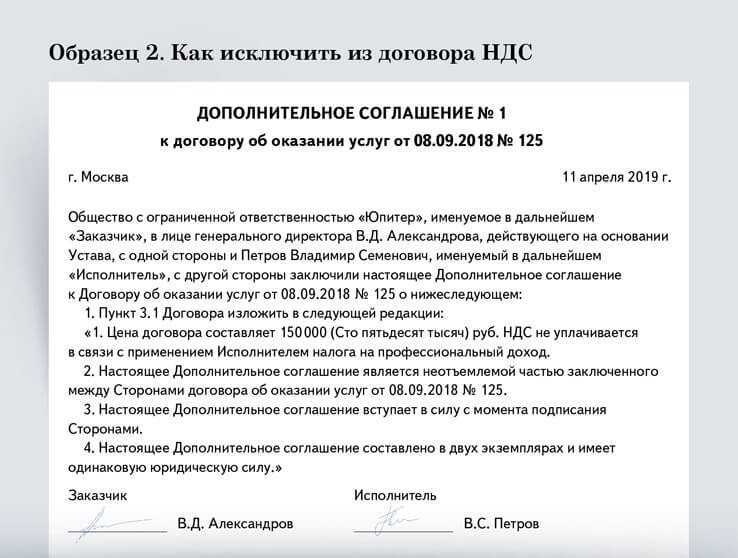

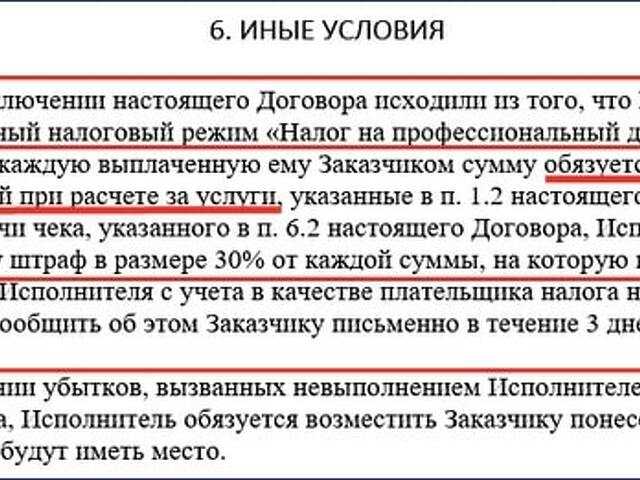

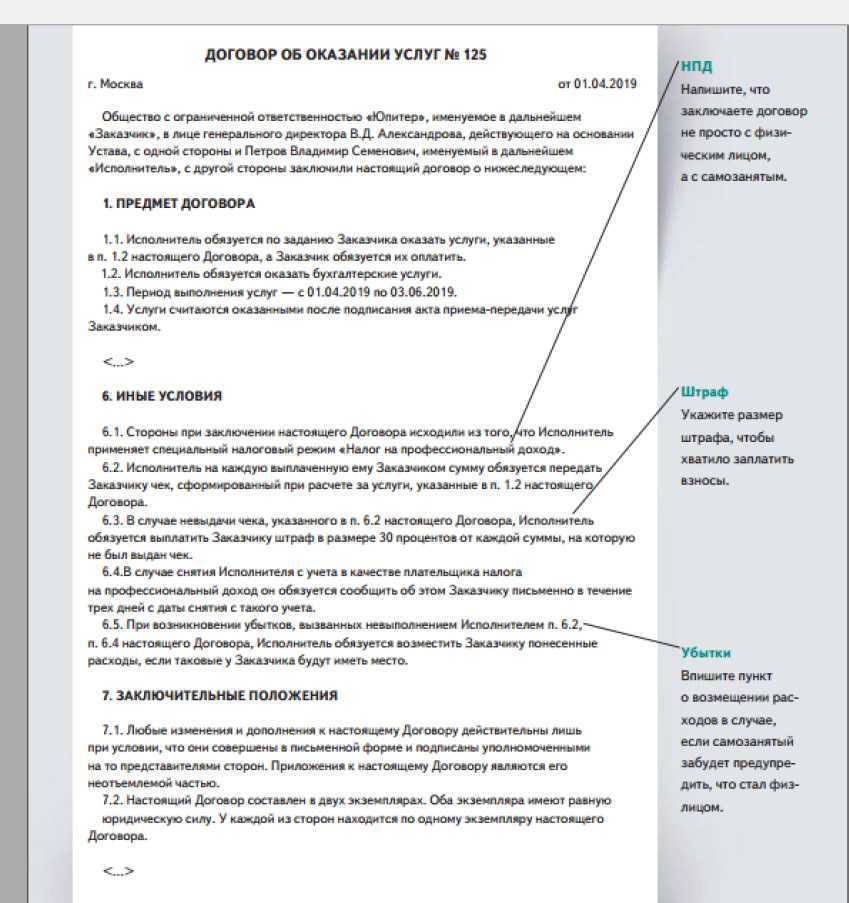

Согласно положениям частей 8-10 ст. 15 Закона N 422-ФЗ организации, являющиеся налогоплательщиками налога на прибыль организаций, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения и единый сельскохозяйственный налог, при определении налоговой базы не учитывают расходы, связанные с приобретением товаров (работ, услуг, имущественных прав) у налогоплательщиков НПД, при отсутствии чека, сформированного продавцом (исполнителем) в порядке, предусмотренном ст. 14 Закона N 422-ФЗ. При этом утрата физическим лицом права на применение специального налогового режима НПД или аннулирование налоговым органом его постановки на учет в качестве налогоплательщика НПД не является основанием для непризнания в составе расходов затрат, осуществленных (понесенных) покупателем (заказчиком), при условии наличия чека, подтверждающего оплату товаров (работ, услуг) и соответствующего требованиям ст. 14 Закона N 422-ФЗ (письмо ФНС от 16.04.2019 N СД-4-3/7089@).

В заключение отметим, что применение положений о налоге на профессиональный доход в рассматриваемой ситуации возможно только в случае отсутствия трудовых отношений с самозанятым в настоящий момент и в течение двух предшествующих лет (а также при соблюдении других ограничений, установленных Законом N 422-ФЗ). Смотрите материал Кузьмина А., Жарова Е. «Перевод» работников в самозанятые: мифы и реальность (ГАРАНТ.РУ, 11 февраля 2019 г.).

Особенностям заключения договоров с самозанятыми лицами посвящено письмо ФНС России от 20.02.2019 N СД-4-3/2899@.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Налог на профессиональный доход (НПД);

— Энциклопедия решений. Налогообложение самозанятых лиц;

— Энциклопедия решений. Плательщики НПД;

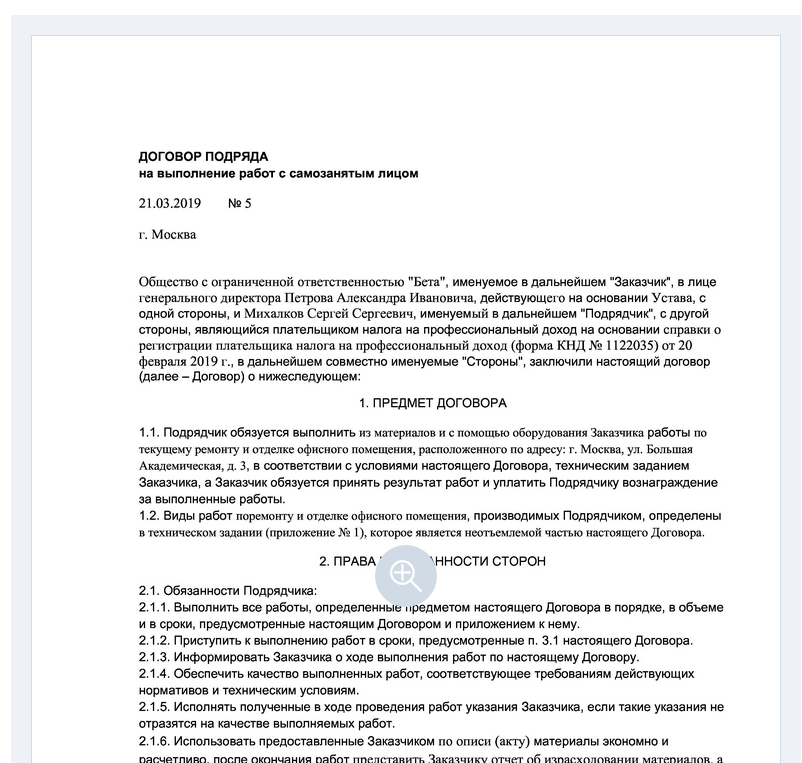

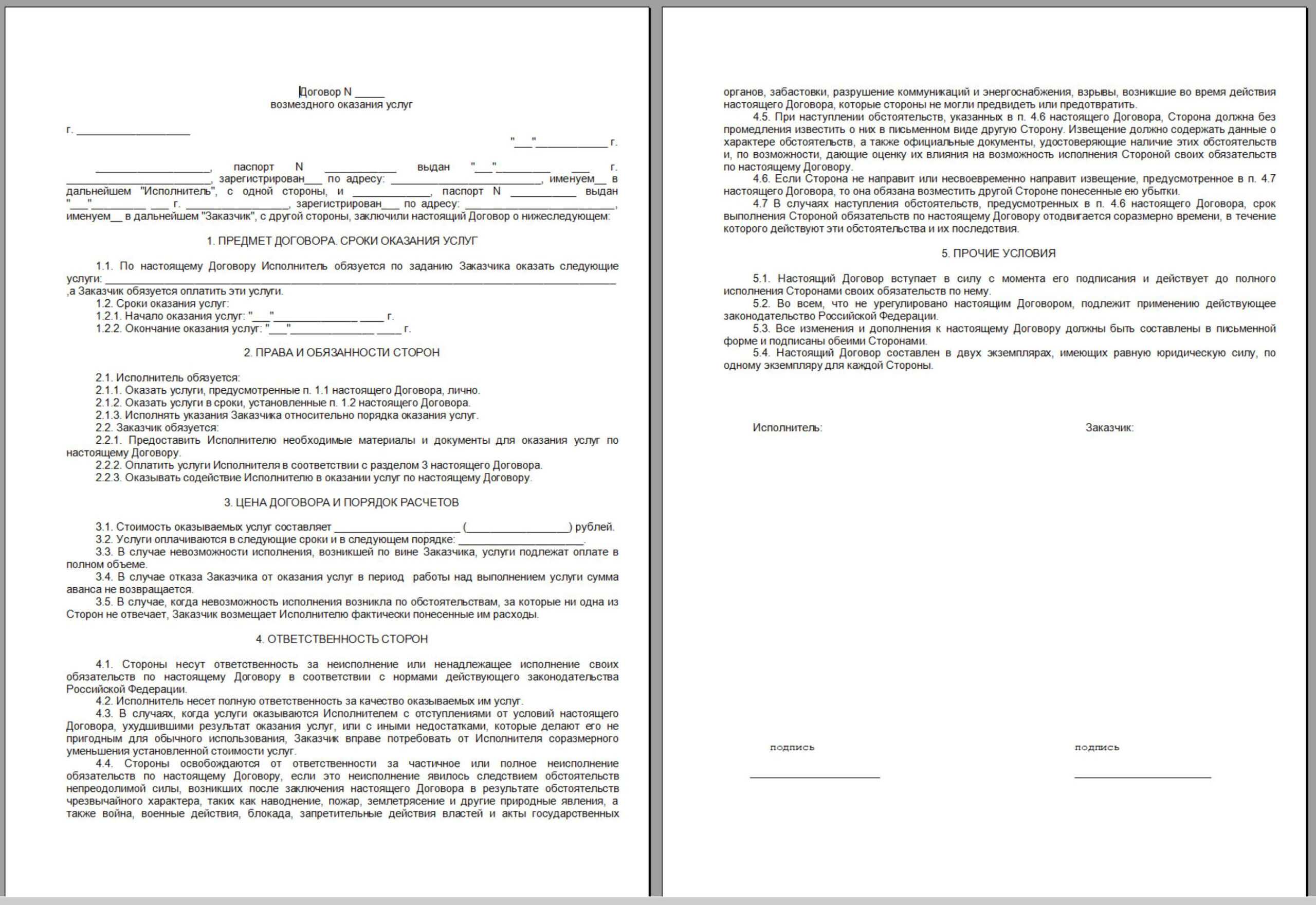

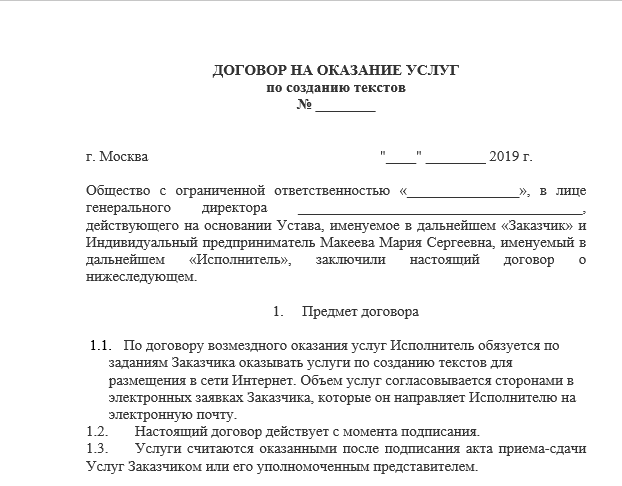

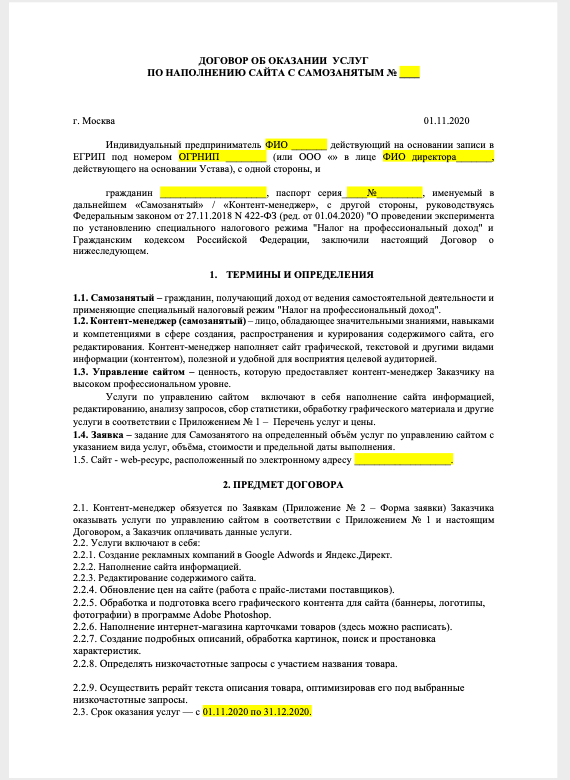

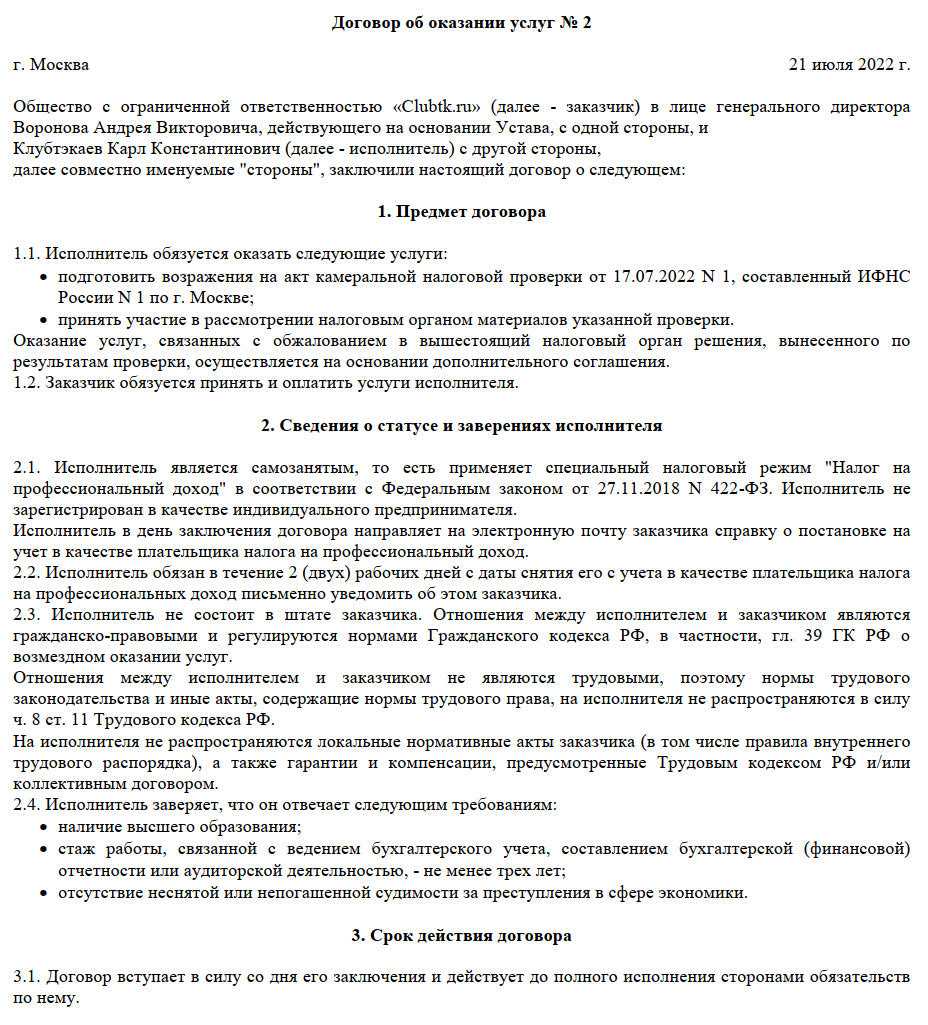

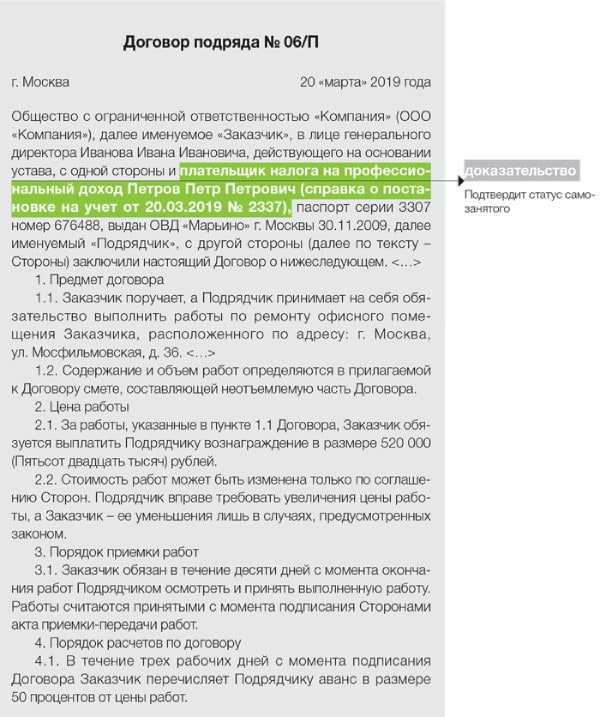

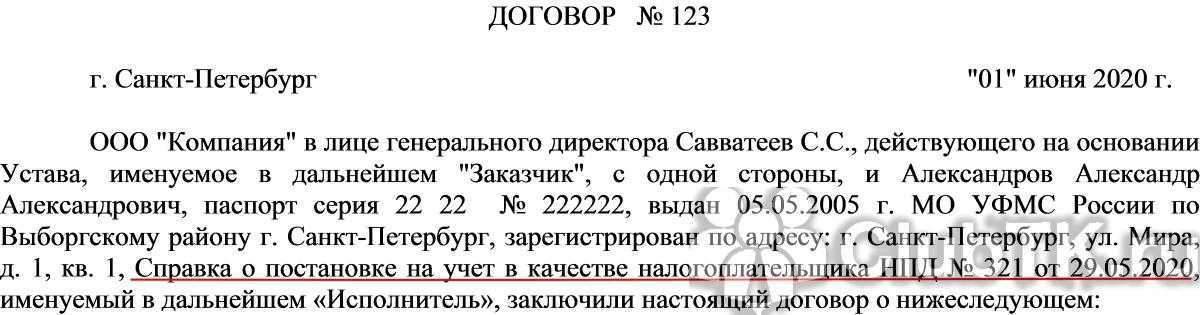

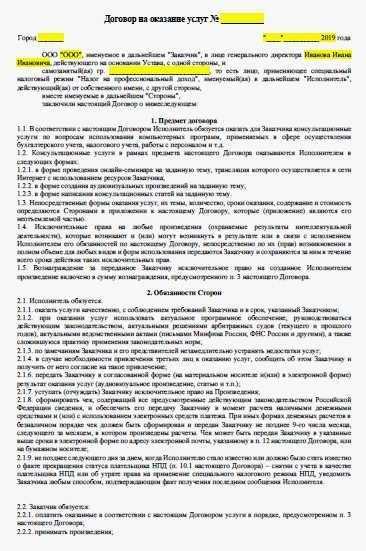

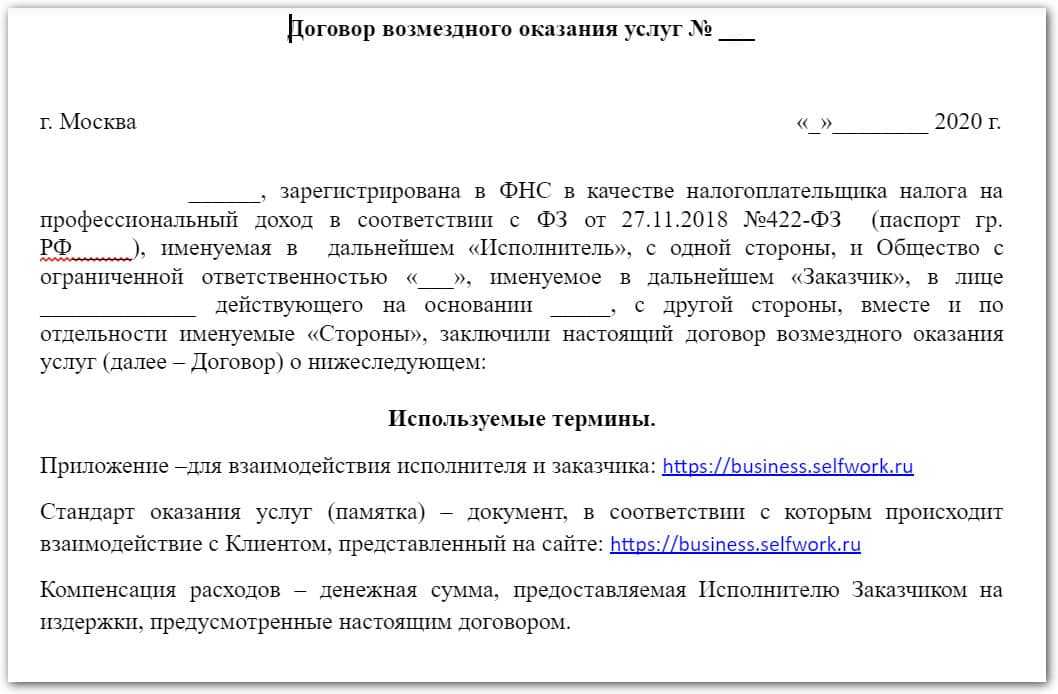

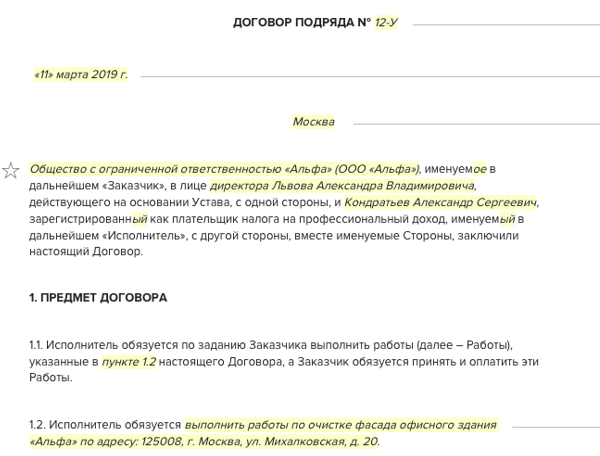

— Примерная форма договора подряда с физическим лицом, являющимся плательщиком налога на профессиональный доход (самозанятым физическим лицом) (подготовлено экспертами компании ГАРАНТ);

— письмо Минфина России от 15 июля 2019 г. N 03-11-11/52382;

— письмо Минфина России от 18 июля 2019 г. N 03-11-11/53389;

— Комментарий к письму Минфина России от 15 июля 2019 г. N 03-11-11/52382 (Е.В. Натырова, журнал «Нормативные акты для бухгалтера», N 17, сентябрь 2019 г.);

— Вопрос: Организация на общей системе налогообложения планирует заключить договор с самозанятым физическим лицом. Нужно ли в этом случае платить «зарплатные» налоги и НДФЛ, как при договоре гражданско-правового характера с физическим лицом? Какие документы необходимо затребовать у данного физического лица для проявления должной осмотрительности (например, документ на виды деятельности, по которым физическое лицо получает доход как самозанятый)? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.);

— Вопрос: Организация планирует на регулярной основе пользоваться услугами самозанятого гражданина, проживающего в г. Москве, по переводу с английского на русский языки. Как правильно оформить взаимоотношения с таким человеком и оплату его услуг, чтобы не возникло проблем с налоговой? Какие налоговые последствия возможны для организации (гражданин не хочет числиться работающим, чтобы не потерять меры соцподдержки для неработающих пенсионеров в Москве)? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2019 г.);

— Вопрос: Физическое лицо оказывает юридическому лицу услугу по техническому обслуживанию компьютеров один раз в месяц. За это оно получает вознаграждение как самозанятое лицо. Выступает ли организация как налоговый агент в отношении дохода физического лица? Необходимо ли организации уплатить страховые взносы? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТаудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

22 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Особенности статуса самозанятого

Этот спецрежим называют «налогом на профессиональный доход», но и термин «самозанятость» также довольно часто используется в официальных СМИ. Вариант подходит всем физическим лицам, оказывающим услуги и получающим небольшие доходы (до 2,4 млн рублей в год). Никаких ограничений по месячному доходу нет, поэтому он подходит и для сезонных видов работ.

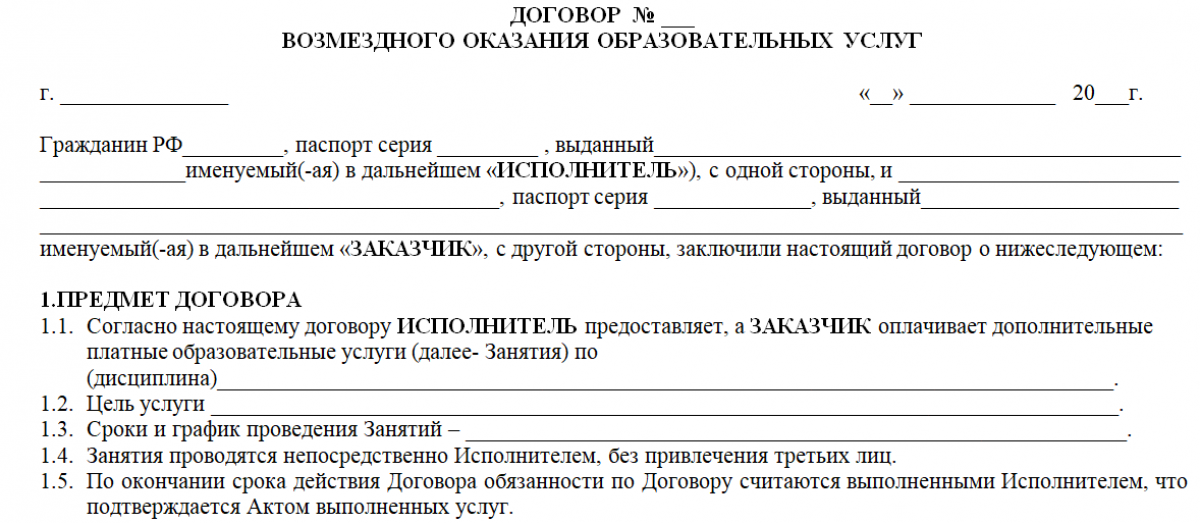

Самозанятые работают по договору ГПХ. У интересующихся может возникнуть вопрос, может ли человек получить самозанятость и одновременно работать по трудовому договору? Да, может, например, когда направления не пересекаются (в «несезон» можно выполнять работу штатных сотрудников, а летом уходить в административный отпуск и работать «в полях»). А можно и параллельно работать — днём у работодателя, вечерами и по выходным — на себя.

Кроме того, нельзя оказывать услуги бывшему работодателю, если трудовое соглашение было расторгнуто меньше двух лет назад.

Самозанятый может:

- не сдавать отчёты и декларации – учет доходов идет через мобильное приложение «Мой налог»;

- не покупать кассовый аппарат — чеки автоматически формируются в том же приложении;

- не уплачивать страховые взносы.

Плательщики этого налогового спецрежима по умолчанию освобождены от страховых взносов, но при желании могут добровольно платить их в Соцфонд.

Размер налога считается автоматически, поэтому самозанятому нет необходимости самостоятельно рассчитывать платежи по доходу или обращаться за этим к специалистам.

Всё вышеперечисленное гражданин получает вместе с возможностью легально оказывать услуги без оформления ИП, с подтверждением своего дохода справкой из приложения, подписанной электронной подписью ИФНС.

Раздел 10. Ответственность

Ответственность в договоре — это то, что ты должен сделать, если совершил ошибку и нанёс другой стороне ущерб. Чаще всего, это денежный штраф (пени).

Гражданский кодекс не ограничивает его размер, но мы советуем сделать так, чтобы штраф не превышал общую стоимость работ. Это может казаться нелогичным, потому что реальный ущерб может быть значительно выше, но с реальным ущербом есть пара проблем:

-

Его довольно сложно доказать. На эту тему юристы пишут кандидатские диссертации.

-

Он может быть таким, что провинившейся стороне придётся продать почку, чтобы расплатиться. Представьте, что Саша сделал ошибку в тексте, которая стоила Вжуху несколько миллионов. Мог? Да. Виноват? Да. Но доходы сторон настолько отличаются, что требовать с Саши возмещения реального ущерба — странно.

Поэтому пишем так:

Бывают ситуации, когда заказчик тянет с оплатой или банально отказывается платить. Без ссылки на задание, просто потому, что ему не нравится. Для этого нужны такие пункты:

Ситуация может быть обратной: Саша неправильно оценил стоимость, ушёл в сильный минус и пытается выпросить у Вжуха, угрожая остановкой или тем, что сотрёт всё к чертям. Что делать Вжуху? Если Саша быстро придёт в себя и продолжит работу, лучше простить, потому как искать нового писателя — сложно. А вот если Саша капризничает уже пару недель, нужно требовать пени и, возможно, расставаться:

Правовые последствия перевода работника на самозанятость

Правовыми последствиями перевода штатного сотрудника в разряд самозанятых исполнителей чаще всего становятся штрафы со стороны ФНС, а также обязательство компании или ИП уплатить страховые взносы за такого сотрудника, если налоговая переквалифицирует договор обратно в трудовой.

Причем, для налоговиков не важно, как вы назвали заключенный договор и что формально всех всё устраивает. Они будут «зреть в корень», проверяя соответствие букве закона

Сам же 422-ФЗ постановляет следующее:

- перевод штатных сотрудников в разряд самозанятых исполнителей той же компании или ИП невозможен;

- бывший сотрудник может заключить договор как самозанятый с бывшим работодателем только через 2 года после официального увольнения (точнее сказано в п. 2 ст. 6).

Стоит учесть, что, если самозанятый сотрудник оформлен в другую компанию (например, дочернюю или иначе связанную с бывшим работодателем), но продолжает работать на той же должности, том же рабочем месте, при том же графике, налоговая придет к выводу о том, что это «попытка подмены» и переквалифицирует договор в трудовой. Последствиями станут потеря денег компанией, так как потребуется уплатить взносы и заплатить штраф.

Опасное это дело, как юрист вам говорю…

Так уже было, и спор между налоговой службой и компанией-работодателем дошёл даже до рассмотрения в Верховном суде.

Подмена трудовых отношений

С точки зрения минимизации налоговых выплат хозяйствующему субъекту (организации и индивидуальному предпринимателю) выгоднее работать с самозанятым, чем с наемным работником: не надо начислять страховые взносы и удерживать НДФЛ. В связи с чем велик соблазн заменить трудовые отношения гражданско-правовыми. Для этого физическое лицо регистрируется в качестве самозанятого, а выполняет все функции как работник, заключивший трудовой договор. В этом случае работодатель экономит весьма существенную сумму на налогах и страховых взносах.

Что касается физического лица, то ему данный вариант, скорее, совсем невыгоден. Но, как правило, у него выбора нет: либо он соглашается работать в качестве самозанятого сотрудника либо с ним прощаются.

Вот с такими фиктивными самозанятыми и ведет борьбу налоговая служба. Еще в Письме ФНС России от 28.12.2021 № СД-4-3/18371@ было сказано, что для оценки наличия в финансово-хозяйственной деятельности налогоплательщиков рисков совершения налоговых правонарушений, в том числе в части привлечения к выполнению работ физических лиц, применяющих специальный налоговый режим «НПД», учитываются критерии самостоятельной оценки рисков для налогоплательщиков, утвержденные Приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

В соответствии с 12-м критерием оценки рисков «Ведение финансово-хозяйственной деятельности с высоким налоговым риском» при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с физическими лицами, применяющими специальный налоговый режим «НПД», налоговым органом исследуются определенные признаки, свидетельствующие о высокой вероятности формальности правоотношений с названными лицами и указывающие на подмену трудовых отношений гражданско-правовыми.

Статьей 54.1 НК РФ установлены конкретные действия налогоплательщика, которые признаются злоупотреблением правами, и условия, которые должны быть соблюдены налогоплательщиком для возможности учесть расходы и заявить налоговые вычеты по имевшим место сделкам (операциям).

Налоговый орган при проведении мероприятий налогового контроля оценивает, ведется налогоплательщиками соответствующая деятельность самостоятельно и на свой риск в порядке, предусмотренном гражданским законодательством, с использованием собственных достаточных трудовых, производственных и иных ресурсов, с принятием управленческих решений органами управления налогоплательщика или, напротив, от имени нескольких формально самостоятельных субъектов осуществляется организационно единая деятельность, отвечающая условиям, регулируемым трудовым законодательством.

В свою очередь, налоговые претензии предъявляются налогоплательщикам, привлекающим физических лиц, применяющих НПД, в случае выявления фактов злоупотребления, подтверждающих недобросовестные действия налогоплательщика, направленные на неуплату налога.

Налоговики отмечают, что исчерпывающий перечень документов и обстоятельств деятельности, на основании которых сделки, совершенные с физическими лицами, применяющими НПД, не могут быть квалифицированы в качестве злоупотребления по ст. 54.1 НК РФ, не может быть определен законодательно или какими-либо разъяснениями, поскольку при проведении мероприятий налогового контроля налоговый орган может установить обстоятельства, свидетельствующие о направленности действий налогоплательщика на неуплату налога, а также об использовании формального документооборота в целях подмены трудовых отношений гражданско-правовыми.

Одновременно сообщалось, что в настоящее время подготовлен проект изменений к Приказу ФНС России № ММ-3-06/333@, в котором будут учтены типовые способы получения необоснованной налоговой выгоды, в том числе при подмене трудовых отношений гражданско-правовыми с физическими лицами, применяющими НПД, а также оказании (принятии) услуг и выполнении (принятии) работ «человекоемких» отраслей. В рамках указанных изменений прорабатывается вопрос о характерных признаках применения схем уклонения от налогообложения, подразумевающих привлечение к выполнению работ физических лиц, применяющих НПД, в целях подмены трудовых отношений гражданско-правовыми и, соответственно, незаконной оптимизации страховых взносов и НДФЛ. На момент подготовки материала данных поправок не внесено.

Преимущества и нюансы нового налогового режима

Самозанятый должен быть внимателен к нюансам. Он не может нанимать персонал и применять параллельно другие специальные налоговые режимы. Права самозанятого не защищены в рамках трудового законодательства: компания вправе отказаться от договора с ним в любое время, и он не может рассчитывать на охрану труда, оплату больничных и отпусков.

Самозанятость подходит физлицам, получающим небольшие доходы. По закону самозанятым можно быть, если доход составляет не более 2,4 млн руб. в год. В случае если сумма доходов превышает лимит, предприниматель автоматически переходит на общую систему налогообложения. О возобновлении деятельности в качестве самозанятого придется дополнительно уведомить налоговиков. Таким образом, если после ближайшей оплаты лимит в 2,4 млн будет превышен, целесообразно уведомить об этом налоговую и перейти на упрощенную систему налогообложения. Только в этом случае нужно будет уплатить страховые взносы за дни использования УСН (кому подойдет УСН, какие доходы и расходы будут учитываться при определении налоговой базы – читайте в статье «Упрощенная система налогообложения: как уменьшить расходы?»).

Однако самозанятось имеет и безусловные преимущества.

- Новый налоговый режим позволяет легально вести небольшой бизнес с минимальными издержками. То есть самозанятость – это возможность легализовать свои доходы для тех, кто работает неофициально. Не придется бояться контрольных закупок, проверок или вопросов банка о подозрительных перечислениях на банковскую карту и расчетный счет.

- Применение специального налогового режима можно совмещать с работой по трудовому договору на законных основаниях. Зарплата не учитывается при расчете НПД, а трудовой стаж по месту работы не прерывается. Доход от трудовой деятельности будет облагаться налогом по обычным налоговым ставкам, таким же, как и не для самозанятых лиц.

- Значительно повышаются шансы на одобрение кредита банком и получение визы за границу, поскольку самозанятый гражданин всегда сможет подтвердить наличие доходов. Кроме того, сейчас банки разрабатывают специальные программы для самозанятых. С 1 января 2020 г. для них введен кредитный продукт под ставку до 9,95%.

- Компании предпочитают взаимодействовать с контрагентами официально, отражая затраты в отчетности. А для этого требуется, чтобы исполнитель действовал в правовом поле и не прятался от фискалов. Более того, самозанятые могут быть поставщиками услуг для государственных и муниципальных организаций. Раньше это было невозможно.

- Преимущества нового налогового режима для индивидуальных предпринимателей:

Налоги и налоговая база самозанятых

Объектом налогообложения признаются доходы от реализации товаров, услуг или имущественных прав.

Особенности Налога на профессиональный доход и его отличия от других режимов налогообложения:

- налоговый период — 1 календарный месяц, а не 1 календарный год, как при ОСНО, УСН, ЕСХН;

- ставка налогообложения – 4% при работе с физическими лицами и 6% при работе с юридическими лицами. Упрощенцы платят от 1 до 8% и от 5 до 20% в зависимости от базы. На ОСНО — 13%, на ЕСХН и ПСН — от 0 до 6%;

- платить налоги нужно ежемесячно, до 28 числа следующего месяца. При УСН, ЕСХН применяется авансовая система платежей поквартально, по ОСНО ИП платит по итогам года, а патент оплачивается до окончания срока его действия (единовременно или двумя платежами);

- на спецрежиме нет льготных ставок, в отличие от упрощённой системы, ЕСХН и ПСН;

- самозанятость нельзя совмещать с другими режимами налогообложения. К примеру, ПСН это позволяет делать.

Так как взносы на этом спецрежиме по умолчанию не начисляются, в будущем плательщики смогут получать только социальную пенсию. Если самозанятый всё же захочет платить взносы и наработать страховой стаж, конкретной ставки для него не будет. Чтобы засчитали полный год страхового стажа, нужно заплатить фиксированную сумму. В нынешнем году взносы на пенсионное страхование составляют 36 723 рублей.

Сравнение показывает, что у самозанятых есть и преимущества, и недостатки. Так, пониженная налоговая ставка позволяет сделать бизнес прибыльнее. Тем более, вновь зарегистрированным дают бонус в размере 10 000 руб., которым они погашают часть от суммы налога ежемесячно (для ставки 4% налоговый вычет составит 1%, для ставки 6% — 2%) . Но платить налог придётся каждый месяц, пеня начинает насчитываться уже с 29 числа без каких-либо скидок.

Как проводить операции в приложении

Чтобы заявить доход, нужно оформить чек в разделе «Добавить продажу» — самозанятый увидит её на главном экране личного кабинета. Пользователь вбивает сумму дохода, наименование услуги, реквизиты заказчика и формирует чек.

Некоторые организации и ИП оплачивают работу по счёту. Счёт формируется почти также: нужно внести в поля ключевые данные, но вместо формирования чека выбрать «Выдать счёт».

Когда исполнитель получит деньги, нужно отметить счёт оплаченным и ещё раз провести операцию для оформления чека.

Данные будут аккумулироваться в личном кабинете автоматически. Дополнительный учёт вести не нужно — каждый месяц приложение самостоятельно рассчитает сумму дохода и полагающийся к уплате налог.

Способы подтверждения регистрации:

- камерой, встроенной в смартфон, отсканировать паспорт и сравнить со своей фотографией;

- вводом собственного ИНН и пароля, используемого для входа в личный кабинет на сайте nalog.ru;

- через учётную запись на портале Госуслуги, путём ввода учётных данных, используемых для перехода в аккаунт.

В приложении можно получить ответы на часто задаваемые вопросы — например, такими как «можно ли работать по договору ТК РФ и быть самозанятым одновременно», «что будет если неправильно оформил чек», и т.д.

Потом нужно указать те направления, которыми заявитель планирует заниматься. На этом всё — система готова к формированию чеков и расчёту налогов. Перед уплатой налога за первый месяц рекомендуется привязать банковскую карту — это упростит процедуру платежа.

Специалисты ответят на все интересующие вопросы через портал Госуслуг, приложение «Мой налог», кабинет налогоплательщика на сайте ФНС России.

Налог на профессиональный доход доступен гражданам не только России, но и стран входящих в Евразийский экономический союз — Беларусь, Армения, Казахстан, Киргизия. Они могут зарегистрироваться самозанятыми по ИНН и паролю от кабинета налогоплательщика-физического лица. При этом они должны иметь номер мобильного телефона с российским номером. Без него они зарегистрироваться не смогут.