Облагается ли штраф НДС: основания для исключения штрафов и неустоек из базы для начисления НДС

В 2008 году вышло постановление Президиума ВАС Российской Федерации (№ 11144 / 07

), которое рекомендовало рассматривать переданные покупателем суммы за нарушения условий договоров (штрафы и т.п.) в качестве меры ответственности за указанные нарушения (договорные обязательства). В подобном контексте штрафы не связаны с оплатой купленных товаров, не подпадают под действие статьи сто шестьдесят два и не подлежат включению в суммы на удержание НДС.

Но Минфин РФ в письме 2015 года (№ 03-07-11 / 64436

) продолжает подчеркивать следующий момент: если неустойки или штрафы, прописанные в договоре, реально не служат цели вынудить покупателя выполнять условия, а по факту являются частью политики ценообразования, т.е. влияют на финальную стоимость продукции для покупателя-клиента, то такие штрафы обязательно облагаются НДС.

Какую позицию выбрать организации-налогоплательщику

Каждое учреждение должно самостоятельно принять решение о включении или не включении в налоговую базу по налогу на добавленную стоимость штрафных санкций. Если полученные взыскания никак не связаны с реализацией товаров, работ или услуг, то НДС с неустойки по договору не начисляется. Если же руководитель придерживается иного мнения, то налог должен учитываться при расчете пеней и штрафов.

В любом случае руководству необходимо отразить свою позицию в учетной политике, детально обосновав выбранный способ учета санкций.

Все статьи На какие штрафы по договорам Минфин разрешает не начислять НДС (Вайтман Е., Разгулин С.)

Штрафы по сделкам, освобожденным от НДС, базу не увеличивают.

Как понять, является ли неустойка элементом ценообразования.

Какие фразы в договоре избавят от начисления НДС на сумму штрафа.

До недавнего времени Минфин России требовал начислять НДС практически на любые штрафы и санкции, полученные продавцом от покупателя (Письма от 17.08.2012 N 03-07-11/311, от 18.05.2012 N 03-07-11/146 и от 16.08.2010 N 03-07-11/356).

По мнению ведомства, эти суммы связаны с оплатой товаров, работ или услуг. Значит, они увеличивают базу по НДС (пп. 2 п. 1 ст. 162 НК РФ).Ситуация изменилась после того, как по данному вопросу высказался Президиум ВАС РФ (Постановление от 05.02.2008 N 11144/07). Судьи считают, что штрафные санкции по договорам представляют собой ответственность за их ненадлежащее исполнение. Они не связаны с оплатой товаров, работ или услуг. Поэтому НДС не облагаются.Но Минфин России не сразу признал правоту судей. Это произошло лишь через пять лет (Письма Минфина России от 30.10.2014 N 03-03-06/1/54946, от 19.08.2013 N 03-07-11/33756 и от 04.03.2013 N 03-07-15/6333 ). Причем чиновники оставили себе лазейку. Они настаивают на начислении НДС, если неустойка является элементом ценообразования. Разберемся, как отличить санкцию от части цены.——————————— Это Письмо ФНС России разослала по инспекциям для использования в работе (Письмом от 03.04.2013 N ЕД-4-3/5875@). Кроме того, включила его в перечень разъяснений, обязательных для налоговиков, и разместила на своем сайте www.nalog.ru в одноименном разделе.

Штраф за просрочку оплаты, полученный продавцом от покупателя, является санкцией и не облагается НДС

Минфин России считает, что штраф, неустойка или иная санкция за нарушение покупателем сроков оплаты являются для продавца способом обеспечить своевременный расчет по договору. То есть эти суммы нельзя признать элементом ценообразования. Поэтому продавец не начисляет на них НДС (Письма от 30.10.2014 N 03-03-06/1/54946 и от 04.03.2013 N 03-07-15/6333). Однако чиновники отметили следующее:«…Если полученные продавцами от покупателей суммы по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС».Ведомство не разъяснило, какие формулировки в договоре свидетельствуют о том, что сумма, взысканная с покупателя за несвоевременную оплату, является элементом ценообразования. Можно предположить, что НДС придется начислить, если условие о неустойке сформулировано так: «В случае нарушения сроков оплаты товара покупатель уплачивает продавцу неустойку в виде увеличения цены товара на 5% за каждый месяц просрочки».Если за несвоевременную оплату товара предусмотрена неустойка в размере 0,1% от суммы задолженности за каждый день просрочки, НДС на нее начислять не нужно. Ведь в этом случае неустойка представляет собой ответственность за нарушение сроков оплаты (подробнее читайте ниже). Она не является скрытой частью цены и поэтому не увеличивает базу по НДС (пп. 2 п. 1 ст. 162 НК РФ).

На сумму неустойки, которую покупатель получил от продавца, НДС начислять не нужно

В договорах обычно предусматривают ответственность обеих сторон. Для продавца или исполнителя может быть установлен штраф за нарушение срока отгрузки товара или выполнения работ.По мнению Минфина России, покупатель или заказчик, получивший такой штраф, не начисляет на него НДС (Письма от 12.04.2013 N 03-07-11/12363, от 02.12.2008 N 03-07-05/49 и от 07.10.2008 N 03-03-06/4/67). Ведь эта штрафная санкция не имеет никакого отношения к оплате товаров, работ или услуг. То есть явно не является элементом ценообразования.По этой же причине покупателю не нужно начислять НДС и на сумму неустойки, полученную от продавца за досрочное расторжение договора.

Если суммы фактически неустойкой не являются

Гражданский кодекс (ст. 330 ГК РФ) признает неустойкой определенную законом или договором денежную сумму, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Соглашение о неустойке должно быть заключено в письменной форме, в противном случае оно считается недействительным.

По мнению Минфина России, высказанном в комментируемом письме, если полученная продавцом неустойка по существу не является неустойкой, обеспечивающей исполнение обязательств по договору, а фактически относится к элементу ценообразования, то она облагается НДС на основании вышеназванной нормы статьи 162 Кодекса.

Пример

По договору от 31.03.2013 ООО «Актив» (поставщик) обязуется в течение трех рабочих дней с момента подписания договора поставить ОАО «Пассив» (покупателю) канцтовары на сумму 500 000 руб. (в т. ч. НДС — 76 271 руб.19 коп.). Покупатель, в свою очередь, обязуется оплатить 100% стоимости товара в течение пяти рабочих дней с момента их получения. В случае просрочки оплаты товара покупателем первоначальная цена повышается на 0,4% от стоимости товара по договору.

Реклама Отключить

ООО «Актив» поставило товар 01.04.2013. Покупатель оплатил товар позже установленного договором срока на 10 дней.

В данном случае размер неустойки составит:

(500 000 руб. – 76 271,19 руб.) × 0,4% = 1694,92 руб.

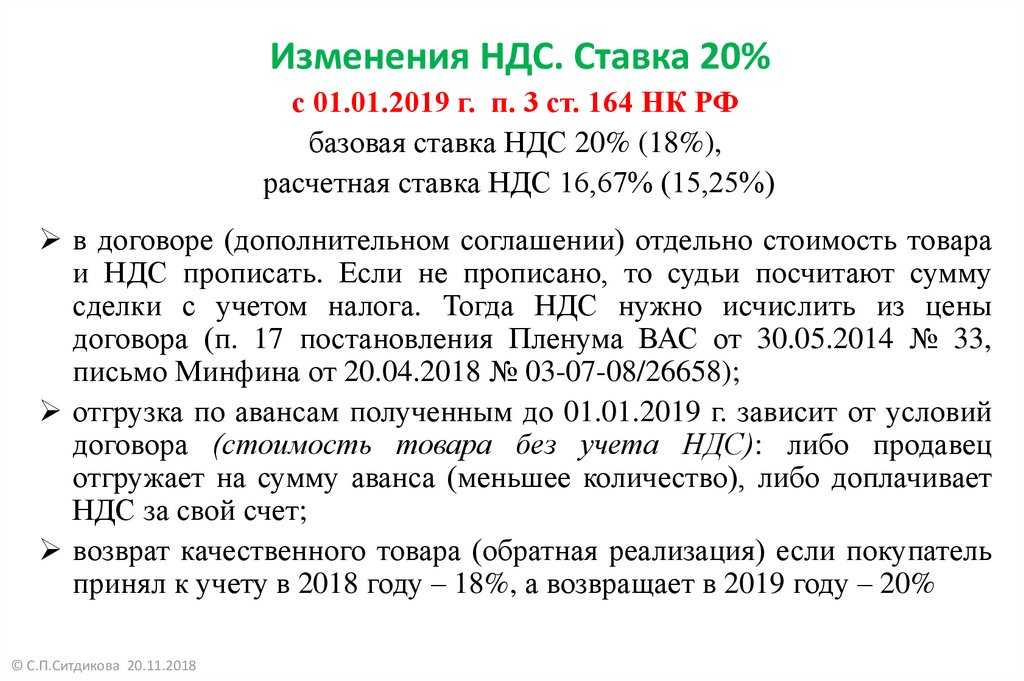

НДС с суммы полученной неустойки исчисляется по расчетной ставке 18/118, поскольку реализация канцтоваров облагается по ставке 18%.

Сумма налога, причитающаяся к уплате в бюджет, составит:

1694,92 руб. × 18/118 = 258,55 руб.

В учете ООО «Актив» бухгалтер должен сделать следующие проводки:

ДЕБЕТ 51 КРЕДИТ 76

– 1694,92 руб. — поступила на расчетный счет сумма неустойки;

ДЕБЕТ 76 КРЕДИТ 91.1

– 1694,92 руб. — отражена сумма неустойки, причитающаяся к получению;

ДЕБЕТ 91-2 КРЕДИТ 68

– 258,55 руб. — начислен НДС к уплате в бюджет.

Во избежание возникновения претензий со стороны налоговиков необходимо правильно формулировать пункт об уплате неустойки в договоре. Например, если в тексте договора будет указано, что при просрочке оплаты покупатель должен заплатить продавцу штраф, то его облагать НДС не нужно. Если же договор будет содержать, положим, такое условие, что в случае просрочки первоначальная цена повышается на 20 процентов, то придется заплатить НДС, так как неустойка изменяет цену.

Реклама Отключить

Учитывая новое письмо Минфина России, у компаний может появиться соблазн заменить, скажем, условие договора о выплате процентов по коммерческому кредиту на условие о договорной неустойке. Однако следует помнить, что это влечет за собой налоговые риски, поскольку в отличие от неустойки полученную сумму процентов поставщик должен включать в налоговую базу по НДС. В противном случае по результатам налоговой проверки продавцу придется уплатить в бюджет не только НДС, но и штраф и пени.

Мнение

Владимир Воинов, ведущий юрист юридической компании «Пепеляев Групп»

Ндс с неустойки

При неисполнении или ненадлежащем исполнении своих обязательств, например при просрочке, организация-должник обязана выплатить кредитору определенную законодательством или договорными условиями неустойку пеню, штраф ст. Согласно п. Возникает спорная ситуация: включается ли у поставщика подрядчика, исполнителя в налоговую базу сумма предъявленных санкций пеней, штрафов, процентов за пользование чужими деньгами , полученная от покупателя или заказчика за просрочку оплаты товаров работ, услуг?

Единого ответа на этот вопрос нет. Поэтому рассмотрим подробно две точки зрения. Текущая точка зрения чиновников: штрафы не облагаются НДС Чиновники рекомендуют полученные от покупателя суммы неустоек штрафов и пеней расценивать как меру ответственности за просрочку оплаты товаров и услуг и применять к ним положения постановления Президиума ВАС РФ от 05.

В соответствии с этим постановлением сумма неустойки, полученная продавцом от покупателя, считается мерой ответственности за несоблюдение сроков договорных обязательств и потому не связана с оплатой реализованных товаров по ст.

Следовательно, такая неустойка не подлежит обложению НДС. В то же время Минфин России подчеркивает, что если определенные договорными условиями суммы неустоек и штрафов по своему существу не являются таковыми и являются на самом деле элементом ценообразования, предусматривающим оплату реализованных товаров работ, услуг , то указанные суммы подлежат обложению НДС письма Минфина России от 05.

Имеются и многочисленные решения судов, разделяющие мнение, что полученные штрафы НДС не облагаются. Например, Арбитражный суд Северо-Кавказского округа в постановлении от 20. ФАС Московского округа от 24. Аналогичные выводы приведены в решении Арбитражного суда Поволжского округа от 12.

ФАС Московского округа подтвердил, что согласно п. ФАС Московского округа также отметил, что неустойка обладает собственной правовой природой, не связанной с объектом налогообложения по НДС. Поэтому денежные средства, полученные как неустойка за несвоевременное исполнение договорных обязательств, не облагаются НДС постановление ФАС Московского округа от 28. Такой же вывод содержат определение Верховного суда РФ от 02. В постановлении ФАС Уральского округа от 16.

Следовательно, получение неустойки пени, штрафа не относится к операциям, подлежащим обложению НДС, и не подпадает под действие подп. Этот же вывод содержится в постановлении ФАС Московского округа от 24.

ФАС Центрального округа определил, что пени, уплаченные покупателем поставщику за несоблюдение условий договора по оплате товара, не подлежат налогообложению НДС, так как во время получения пени не совершается переход права собственности на товар. Суммы, включаемые в базу и определенные ст. Прежняя точка зрения чиновников: штрафы облагаются НДС Ранее чиновники были убеждены в том, что штрафы включаются в налоговую базу по НДС.

Минфин России настаивал на том, что штрафы и пени, полученные продавцом от покупателя за несвоевременную оплату предоставленных услуг, связаны с их оплатой. Соответственно, руководствуясь подп.

Удалось найти только два судебных решения, где разделяется эта точка зрения. Девятый арбитражный апелляционный суд в постановлении от 25. При этом суд разъяснил, что с полученных штрафных санкций исчислять НДС должны поставщики, продавцы, арендодатели, лизингодатели, перевозчики и т. Аналогичное решение было приведено в постановлении Девятого арбитражного апелляционного суда от 18.

Итоги Из последних разъяснений чиновников следует, что полученные штрафы и неустойки НДС не облагаются, если они по существу не являются элементом ценообразования — скрытой формой оплаты. Арбитры в основном разделяют такую точку зрения. Дарим подарки ко Дню бухгалтера!

Рекомендации по снижению рисков

Документальное подтверждение проведенной проверки контрагента:

Как уже было отмечено выше, заключая договор, рекомендуется провести проверку контратента. Для этого достаточно получить:

Документы, подтверждающие юридический статус организации — контрагента:

— учредительные документы организации;

— свидетельство о государственной регистрации;

— свидетельство о постановке на учет в налоговом органе;

— выписку из ЕГРЮЛ по состоянию на дату, близкую к дате сделки;

— копию лицензии или иной разрешительной документации;

Можно также использовать распечатку данных о контрагенте с сайта nalog.ru.

Документы, подтверждающие личность лица, представляющего организацию:

— копию документа о назначении руководителя;

— копию документа, удостоверяющего личность лица, действующего от имени контрагента;

— доверенность на представителя, в случае если на стороне контрагента выступает лицо, не имеющее права действовать от имени юридического лица без доверенности.

Желательно также получить бухгалтерскую отчетность контрагента. Налоговую же отчетность требовать не рекомендуется, так как она является налоговой тайной контрагента.

Документы контрагента должны быть заверены его подписью, с указанием даты заверения

Это позволит подтвердить, что Вы проявили должную осторожность именно до заключения договора

Проверка через интернет

Кроме того, рекомендуется провести проверку через обшедоступные сайты официальных органов:

npchk.nalog.ru — Проверка контрагента. Сервис на сайте ФНС РФ, позволяющий проверить контрагента на дату сделки (был ли зарегистрирован на дату сделки?).

egrul.nalog.ru — раздел сайта ФНС России, с базой данных всех налогоплательщиков России. Кроме того, на этой странице есть сервисы, позволяющие узнать наличие задолженности по налогам, запрещено ли директору занимать руководящие должности, зарегистрирован ли контрагент по адресу массовой регистрации и т.д.

services.fms.gov.ru — раздел сайта ФМС, где можно проверить действительность паспорта лица, представляющего контрагента.

fssprus.ru/iss/ip/ — раздел сайта службы приставов, где можно проверить наличие долгов контрагента, взыскиваемых этой службой.

kad.arbitr.ru — раздел сайта ВС РФ, содержащий картотеку всех дел по экономическим спорам. Здесь можно найти судебные процессы с участием контрагента. Внесите данные контрагета в строку Участник дела.

Полный список сервисов проверки контрагентов: Сервисы проверки контрагентов

Подтверждение фактических операций:

Одна из главных опасностей, которая может возникнуть в случае если ваш контрагент однодневка — это то что на документах будут подписи неустановленных лиц. То есть, чтобы полностью быть уверенными в том, что документы подписываются уполномоченными лицами, нужно действовать так, как это делают нотариусы — проверить полномочия лиц, подписывающих документы и подпись должна быть поставлена ими в Вашем присутствии. Но на практике это редко возможно. Обычно стороны обмениваются подписанными документами.

В том случае, если налоговый орган обнаружит, что ваш контрагент однодневка и документы подписаны со стороны контрагента неустановленными лицами, то следует иметь в виду следующее:

Обычно суды исследуют были ли на самом деле осуществлены операции. Если да, то, как правило, суды становятся на сторону налогоплательщика (см. Постановление Президиума ВАС РФ от 20.04.2010 N 18162/09 по делу N А11-1066/2009). Доказательством реальности операций могут быть документы подтверждающие приход на склад и передачу в производство сырья, материалов. Документы подтверждающие передачу полученных от контрагента ресурсов третьим лицам. Свидетельские показания и т.д.

Пояснение порядка выбора контрагента:

Другой важный вопрос, которые исследуют суды — как налогоплательщик выбирал контрагента. Если контракт на крупную сумму, а налогоплательщик не может пояснить почему он выбрал никому не известную компанию без сайта в интернете, то суды могут выбрать сторону налогового органа. Так, отказывая налогоплательщику в пересмотре дела в порядке надзора ВАС РФ отметил, что должностные лица налогоплательщика не смогли дать пояснений относительно выбора контрагентов и заключенных сделок

(см. Определение ВАС РФ от 05.08.2013 N ВАС-10165/13 по делу N А40-81251/12-90-427).

Примеры

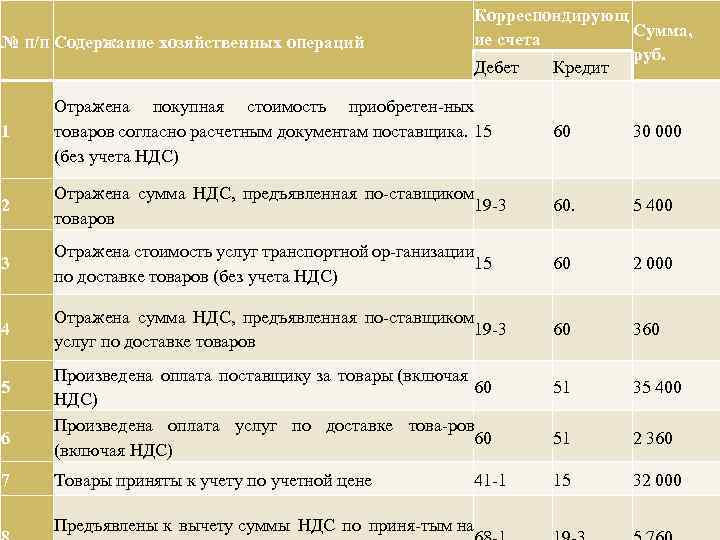

Приведём два примера проводок по претензиям.

Первый пример

ООО «А» заказала у ООО «Б» картофель на 50 тыс. рублей. После поступления товара выяснилось, что продавец недоложил продукции на 5 тыс. рублей.

Тогда покупатель направил претензию, которую продавец сразу же признал, извинился и вернул часть денег.

Проводки по претензии у покупателя будут выглядеть так:

- Дт 10 Кт 60 — оприходование поступившей продукции на 45 тыс. рублей.

- Дт 60 Кт 51 — оплата полного заказа согласно документам — 50 тыс. рублей.

- Дт 76-2 Кт 60 проводка — предъявление претензии поставщику на сумму 5 тыс. рублей за недостачу товара.

- Дт 51 Кт 76-2 — от продавца получена сумма претензии — 5 тыс. рублей.

Если бы в договоре были предусмотрены пени, штрафы или неустойка за нарушение условий сотрудничества, то дополнительно к оплате претензии проводка была ещё одна:

- Дт 76-2 Кт 91-1 — начислены штраф, пени или неустойка за невыполнение договорных обязательств.

- Дт 51 Кт 76-2 — получена сумма штрафа (пени, неустойки).

Второй пример

Компания «В» заказала у организации «Д» бетон на 200 тыс. рублей с учётом НДС. Покупатель вовремя оплатил заказ, однако продавец просрочил доставку товара на десять часов. Из-за этого ООО «Д» понесла убытки, так как заранее арендовала технику и вызвала рабочих для строительных работ, которые без бетона не могли начаться.

В договоре была предусмотрена неустойка в размере 10 тыс. рублей за каждый час просрочки доставки товара. Из-за этого была выставлена претензия поставщику. Проводки у покупателя будут такие:

- Дт 76-2 Кт 91-1— сумма неустойки в размере 100 тыс. рублей.

- Дт 51 Кт 76-2 — оплата неустойки покупателю в размере 100 тыс. рублей.

Покупатель отправляет при расчётах по претензиям счёт, на который продавец переведёт необходимую сумму в течение установленного времени.

Так все-таки неустойка с НДС или без?

В 2013 году контролирующие органы наконец-то согласились с мнением налогоплательщиков, подтвержденным арбитражной практикой. Так, Минфин в своем письме от 04.03.2013 № 03-07-15/6333 сослался на постановление Президиума ВАС РФ от 05.02.2008 № 11144/07, отражающее указанную выше позицию налогоплательщиков и арбитражных судов.

Неустойка, по мнению ВАС, является санкцией за нарушение условий договора и не связана с оплатой товара

Однако Минфин дополнительно обращает внимание на то, что если полученные по договору дополнительные суммы являются по своей сути элементами ценообразования, то их необходимо облагать НДС. По каким критериям следует отличать обычную неустойку от составной части цены, в данном письме не уточняется

Из последующих разъяснений Минфина следует, что отнесение неустоек к платежам, входящим или не входящим в цену продукции, должно производиться в каждом случае индивидуально. При этом чиновники рекомендуют учитывать особенности конкретной хозяйственной ситуации и условия договора (письмо Минфина от 30.11.2015 № 03-07-14/69341). В частности, контролирующие органы считают, что полученные транспортной компанией штрафы за сверхнормативный простой автомобилей во время погрузки необходимо облагать НДС (письмо Минфина от 01.04.2014 № 03-08-05/14440).

Поэтому можно сделать вывод: облагается ли неустойка НДС, во многом зависит от положений договора. Как правильно их сформулировать, чтобы избежать споров с налоговиками, рассмотрим в следующем разделе.

Причины споров по обложению неустоек / пени / штрафов НДС

Основной причиной длительных споров по рассматриваемому вопросу стала сто шестьдесят вторая статья НК России (НК п 2.1

), указывающая, что плательщик налогов обязан увеличивать базу по НДС за счет всех денежных средств, полученных им за реализованную им продукцию или услуги (в том числе через финансовую помощь, в качестве средств в специальный фонд или по-другому привязанные к продаже товара). Если компания-покупатель не выполняет свою часть договора надлежащим способом (уклоняется от оплаты поставленного товара, делает оплату позже срока договоренности), то она обязана расплатиться с кредиторами по суммам долга и неустойкам. Размер неустойки определяет законодательство или договор между организациями.

Неочевидным является ответ на вопрос: “Увеличивает ли налоговую базу продавца-кредитора сумма по полученным неустойкам, входит ли она в сумму средств, полученных при реализации продукции?”. За период с 2007 по 2016 год точка зрения государственных органов власти по рассматриваемому вопросу существенно изменилась.

Штрафы не облагаются НДС: новая позиция чиновников и мнения судов

Стимулом к изменению мнения чиновников по поводу налогообложения штрафов послужило постановление президиума ВАС от 05.02.2008 № 11144/07, в котором указано, что штрафные санкции применяются только при несоблюдении договорных обязательств и поэтому они не являются оплатой за реализованные товары и услуги. Штраф — это своего рода ответственность за нарушение контрактов. И это, по мнению суда, является самым главным основанием того, что учитывать их в налоговой базе по НДС не нужно.

Мнение суда стали разделять и чиновники Минфина, которые рекомендуют использовать выводы, указанные в рассматриваемом постановлении, при разрешении спорных вопросов. При этом чиновники уточняют, что в случае если договор составлен таким образом, что исполнение его условий заведомо невозможно и, соответственно, начисленные штрафы будут являться оплатой товара, их необходимо включать в налоговую базу по НДС (письмо Минфина РФ от 09.11.2015 № 03-07-11/64436).

Кроме рассмотренного постановления суда высшей инстанции имеется большое количество решений, которые выносятся судами различных уровней, в поддержку мнения о том, что штрафы не облагаются НДС.

Так, например, ФАС Московского округа считает, что денежные средства, полученные в качестве компенсации за нарушение договорных обязательств, не являются объектом налогообложения НДС. Также суд пришел к выводу о том, что несвоевременная оплата товара и, соответственно, временное использование чужих денежных средств никак не связаны с расчетами за поставленные товары или оказанные услуги, а являются мерой ответственности для фирмы-нарушителя (постановления от 01.12.2011 № А40-33299/11-140-146, от 13.11.2008 № КА-А40/10586-08). Такую точку зрения разделяет и ФАС Дальневосточного округа, который в деле со схожими обстоятельствами принял рассмотренную выше позицию (постановление от 23.05.2012 № Ф03-1854/2012).

Помимо этого, в постановлении от 28.07.2009 № КГ-А40/6668-09 судьи ФАС Московского округа отмечают, что штраф и все прочие выплаты, связанные с ним, обладают специфическими правовыми характеристиками, свойственными только им, и поэтому сопоставление, а тем более использование во взаимодействии таких элементов, как штраф и НДС, является неуместным. Соответственно, при получении компенсаций в виде различного рода неустоек облагать их НДС ни в коем случае нельзя. С таким мнением согласны и суды других округов, а Верховный суд РФ в 2015 году вынес определение с аналогичными трактовками обстоятельств налогообложения штрафов.

В 2009 году ФАС Уральского округа рассматривал спор, предметом которого выступали разногласия в вопросе правомерности обложения НДС полученной неустойки. По итогам судебного заседания было вынесено постановление № Ф09-464/09-С3, в котором указывалось, что полученная неустойка никаким образом не связана с оплатой товара, так как была получена сверх определенной договором суммы денежных средств. Также суд отметил, что наличие в договоре согласия о выплате штрафов и прочих выплат, связанных с нарушением сторонами своих обязательств, является гарантией того, что стороны исполнят возложенные на них обязанности, а в случае если они понесут убытки от сделки, неустойка будет являться для них компенсацией.

Чуть ранее, в 2008 году, ФАС Центрального округа вынес постановление № А08-4124/07-22 по делу, предметом рассмотрения которого выступало налогообложение пени. В нем суд указал, что законодательство о налогах и сборах не содержит никаких норм, позволяющих регулировать налогообложение штрафных санкций, отмечая при этом, что налоги взимаются с объема денежных средств, которые увеличивают цену реализуемого продукта. А поскольку пеня таковым не является, обеспечивая лишь соблюдение условий контракта, то и под налогообложение НДС она тоже не попадает.

Итак, мы рассмотрели достаточно спорный вопрос о том, стоит ли облагать НДС штрафы и прочие виды неустоек. Как видно, однозначный вывод сделать не представляется возможным, поэтому каждый должен самостоятельно решать, как ему поступить. Учитывая большое количество судебных решений в пользу того, что штрафы не облагаются НДС, стоит попробовать пойти в этом направлении, но нужно быть готовым к возможным судебным тяжбам.

Надо ли начислять ндс на штрафы за нарушение условий договора

Ранее Минфин России разъяснял, что деньги, полученные продавцом ценных бумаг от покупателя за нарушение последним обязательства по оплате, следует рассматривать как связанные именно с оплатой ценных бумаг, операции по реализации которых не облагают НДС*(4). То есть и деньги, полученные покупателем ценных бумаг от продавца за нарушение им обязательств по реализации, в налоговую базу также не включают. Налоговики в своих письмах указывают, что возмещение арендатором стоимости не сделанного текущего ремонта не признают выполнением работ или оказанием услуг.

Следовательно, при получении сумм указанного возмещения объекта обложения НДС у арендодателя не возникает*(5). При этом у него отсутствуют и основания для выставления счетов-фактур с указанием суммы НДС*(6).

Поступления от участников долевого строительства

Ситуация: нужно ли платить НДС застройщику с сумм, поступающих от участников долевого строительства жилого дома? Жилой дом не сдан в эксплуатацию.

Да, нужно, но только с части средств, поступающих от участников долевого строительства жилого дома на оплату строительных работ, выполненных собственными силами застройщика.

По договору участия в долевом строительстве застройщик обязуется построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать его участникам долевого строительства. В свою очередь каждый участник должен заплатить предусмотренную договором сумму и по окончании строительства принять свою часть объекта.

Застройщик может вести строительство собственными силами и (или) силами подрядных организаций.

Об этом сказано в части 1 статьи 4 Закона от 30 декабря 2004 г. № 214-ФЗ.

Сумма договора может включать в себя:

стоимость услуг застройщика (независимо от способа ведения строительства);

стоимость строительных работ, а именно возмещение затрат застройщика на привлечение подрядчиков (при ведении строительства силами подрядных организаций) и (или) стоимость работ, выполненных непосредственно застройщиком (при ведении строительства собственными силами).

Это следует из положений части 1 статьи 5 Закона от 30 декабря 2004 г. № 214-ФЗ.

Услуги застройщика в рамках договора долевого участия не облагаются НДС (подп. 23.1 п. 3 ст. 149 НК РФ). Исключением из правила являются услуги застройщика, оказываемых при строительстве объектов производственного назначения. При этом к объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг). По мнению ФНС России к таким объектам относятся нежилые помещения многоквартирных домов, которые не входят в состав общего имущества и предназначены для ведения предпринимательской деятельности (размещения офисов, магазинов, объектов общепита и т. п.). Таким образом, льгота предусмотренная подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса РФ, распространяется только на услуги застройщика по договорам, которые предусматривают передачу дольщикам жилых помещений, а также помещений, предназначенных для личных или семейных нужд (например, машино-мест в подземной автостоянке). Если договором предусмотрена передача дольщикам нежилых помещений, предназначенных для предпринимательской деятельности, то со стоимости услуг, относящихся к этой части долевого строительства, застройщик должен начислить НДС. Для этого ему придется вести раздельный учет.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 июня 2012 г. № 03-07-15/67, от 4 мая 2012 г. № 03-07-10/10, ФНС России от 16 июля 2012 г. № ЕД-4-3/11645.

Со средств, поступающих от участников долевого строительства в оплату строительных работ, которые застройщик выполняет собственными силами, застройщик должен заплатить НДС как с выручки от реализации (ст. 39 и подп. 1 п. 1 ст. 146 НК РФ).

В части строительных работ, которые ведутся силами подрядчиков, суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Они представляют собой возмещение расходов застройщика на оплату услуг подрядных организаций, с которых платить НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 7 июля 2009 г. № 03-07-10/10, от 25 марта 2008 г. № 03-07-10/02, от 12 июля 2005 г. № 03-04-01/82. Несмотря на то что приведенные письма выпущены до введения льготы по НДС в отношении услуг застройщика, их положения, разъясняющие порядок налогообложения затрат на привлечение подрядчика и самостоятельно выполненных застройщиком строительных работ, можно применять и сейчас, так как по ним законодательство не изменилось.

Сказанное в равной мере относится к расчетам с любыми участниками долевого строительства, в том числе и с участниками, которые одновременно являются подрядчиками по строительству жилого дома. Никаких исключений для них законодательством не установлено. При этом вместо расчетов в денежной форме подрядчик и застройщик могут провести взаимозачет. В рассматриваемой ситуации у каждой из сторон возникают однородные встречные обязательства: у застройщика – по договору строительного подряда, у подрядчика – по договору участия в долевом строительстве. Такие обязательства могут быть прекращены зачетом. Это следует из статьи 410 Гражданского кодекса РФ.

Советуем прочитать

- Должная осмотрительность

- Принцип, выработанный правоприменительной практикой для целей налогообложения, требующий осуществлять проверку контрагента на предмет его способности осуществлять реальную хозяйственную деятельность и выполнить свои обязательства по договору, деловой репутации, отсутствия явных нарушений законодательства.

Незаконное образование (создание, реорганизация) юридического лица — преступление, предусмотренное статьей 173.1. уголовного кодекса Российской Федерации.

Сервис ФНС «Прозрачный бизнес» — открытый информационный ресурс в информационно-телекоммуникационной сети «Интернет», который ведет Федеральная налоговая служба России (ФНС РФ) и который содержит перечень сведений, которые не относятся к налоговой тайне (определен статьей 102 Налогового кодекса Российской Федерации (НК РФ)).

Сервисы проверки контрагентов — программы для ЭВМ (сервисы), которые позволяют проверить надежность и добросовестность контрагента.

Должная осмотрительность при выборе контрагента в трактовке ФНС >

Федеральная налоговая служба Российской Федерации (ФНС РФ) издала Письмо ФНС России от 10.03.2021 N БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации», в котором привела практику применения статьи 54.1 Налогового кодекса Российской Федерации (НК РФ).

Большое внимание в разъяснении уделено вопросу должной осмотрительности налогоплательщика, при выборе контрагента. Подход ФНС может быть полезен при выработке мер контроля и оценки контрагентов

27.01.2021