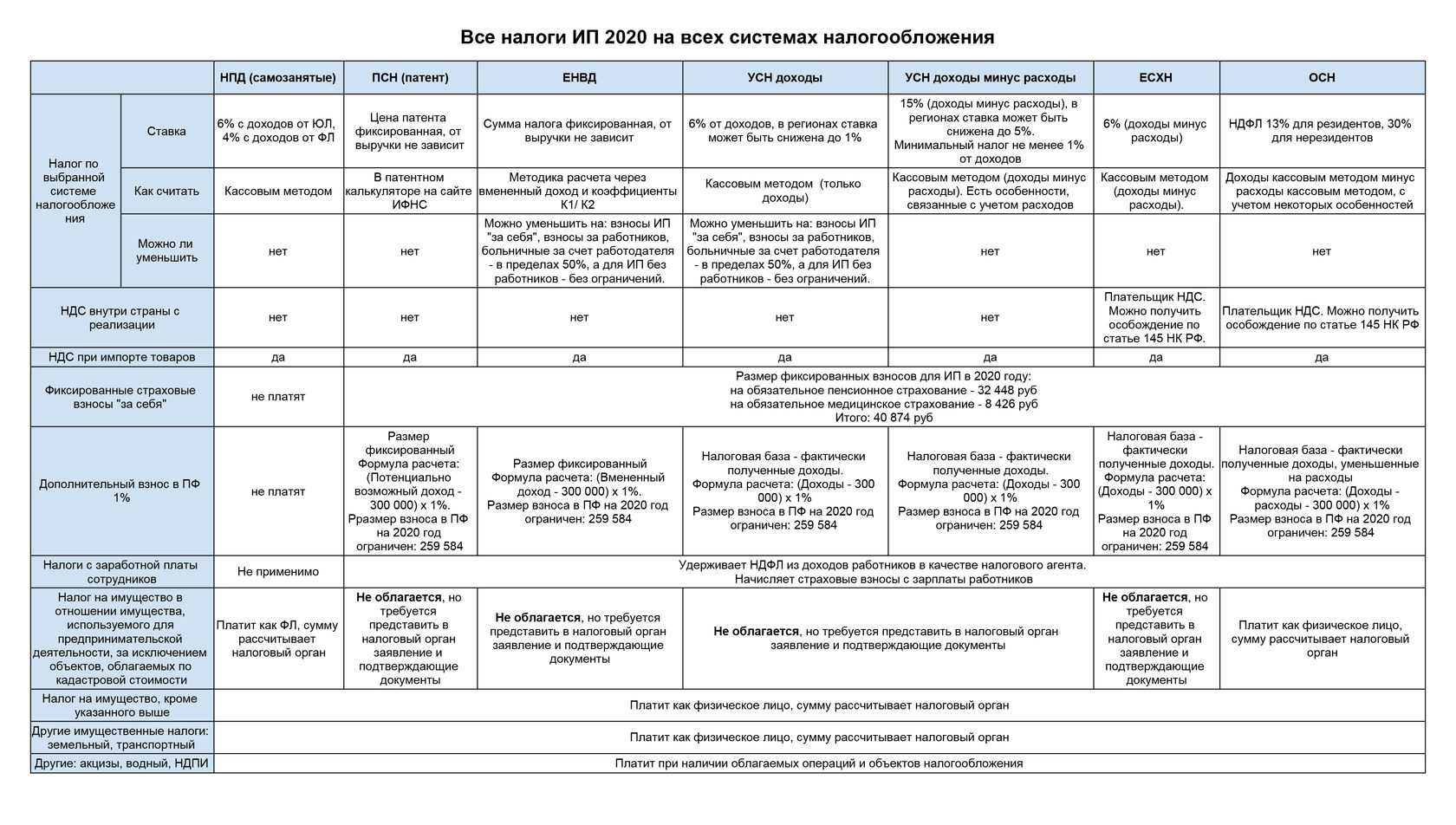

Смена ИФНС при переезде ООО

Что делать, если новый адрес организации находится на территории, подведомственной другой налоговой инспекции? В таких случаях необходимо сняться с учета в прежнем отделении ФНС и зарегистрироваться в нужном.

Это связано с тем, что каждое юрлицо «приписано» к определенному административному образованию и, соответственно, к конкретной инспекции. Перенос местонахождения фирмы из одного налогового округа в другой сопровождается и переходом налогоплательщика в новый орган ФНС.

Смена юридического адреса ООО со сменой налоговой происходит так же, как обычная перерегистрация по форме р13001 вплоть до момента подтверждения изменений в ЕГРЮЛ. Но на этом она не заканчивается.

Далее «старая» инспекция взаимодействует с новой:

- на следующий рабочий день регистратор направляет уведомления в оба отделения ФНС;

- прежняя инспекция снимает фирму с учета;

- в течение трех дней передает учетное дело и финансовые документы налогоплательщика.

Сверка по налогам

Процесс перехода ООО под юрисдикцию новой налоговой нередко затягивается. Ускорить процедуру реально, если заранее провести сверку по бюджетным платежам.

Во избежание задержки с переходом в новую налоговую, с прежней лучше «разобраться» еще до начала регистрационных действий. Инспектор не имеет права отказать в проведении сверки, и по заявлению гендиректора ООО должен составить акт на основании своей базы.

Цель сверки – выявить недоимки, переплаты, расхождения в данных ИФНС и налогоплательщика. Двусторонний акт фиксирует все задолженности, излишне уплаченные налоги и наличие / отсутствие несошедшихся сумм.

Без этого документа, содержащего отметку «согласовано без разногласий» или «согласовано с разногласиями», дело организации «висит» в старой налоговой. Как только акт будет готов, инспектор с чистой совестью может сдавать налогоплательщика с рук на руки коллеге из другого подразделения. Чтобы ускорить этот момент, представителям фирмы лучше взаимодействовать с налоговиками лично, а не пользоваться услугами почты для пересылки документов.

Выездная налоговая ревизия

Еще одним препятствием для своевременной смены ИФНС может стать налоговая проверка. Переезд фирмы — не повод для отмены плановой ревизии. Она будет проведена в любом случае, возможно, уже после перехода в новую инспекцию.

Выездные ревизии устраиваются достаточно редко, и заранее опасаться такого развития событий не стоит. Если с документами все в порядке, работник инспекции получит из них всю интересующую информацию и без посещения фирмы.

Проблемы при смене налоговой

Смена юридического адреса с переходом в другое отделение ФНС может доставить ООО немало проблем:

- Потеря документов – частое недоразумение, случающееся при передаче дел между налоговыми. Лучше подстраховаться и сделать для себя нотариальные копии всех важных бумаг. Если в инспекции что-то пропадет, эти копии могут пригодиться.

- Поскольку снятие и постановка на учет должны происходить одной датой, может возникнуть ситуация неопределенной юрисдикции. Налогоплательщик уже приписан к новому адресу, но его дело еще находится в прежней инспекции. Куда подавать отчетность? Если присвоен новый КПП – по измененному адресу. Если нет – придется побегать между налоговыми, подавая документы сразу в обе. Но лучше – «вручную» перерегистрироваться на ИФНС по юрадресу, не дожидаясь, пока госработники наладят между собой коммуникации.

- Как поступить с долгами и переплатами? Задолженность лучше взять с собой в новую инспекцию. При этом прежняя не имеет права требовать ее погашения. Оставлять в старой налоговой излишне уплаченную сумму тоже не нужно. Ее рекомендуется востребовать обратно на расчетный счет.

Налог на прибыль и НДС

Уплата НДС происходит по общему правилу. Как только в ЕГРЮЛ были внесены в изменения, налог нужно платить в новую ИФНС, а ОКТМО в платежках — указывать по новому адресу организации.

То же самое с налогом на прибыль: юрлица уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого её ОП.

После смены адреса в ЕГРЮЛ во всех формах отчётности указывают КПП, который присвоила новая ИФНС. Это правило действует даже в том случае, если организация отчитывается за период, предшествующий переезду.

При сдаче отчётности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО. Декларации подаются в одном комплекте — делить сведения в отчётах на периоды «до переезда» и «после» не нужно.

«1С-Отчетность» — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Заполнение 6-НДФЛ при смене юридического адреса

После того, как в налоговую поступили сведения о смене юридического адреса (адреса регистрации ИП) необходимо дождаться, когда изменения появятся в выписке ЕГРЮЛ/ ЕГРИП. После появления нужных данных,можно приступать к отчётности.

Новый бланк 6-НДФЛ актуальный для отчётности в 2024 году утверждён приказом ФНС от 19.09.2023 г. № ЕД-7-11/649@. Однако если в него не внесут изменения, касающиеся того, что теперь платить налог надо дважды в месяц, тогда нужно использовать бланк из Письма ФНС от 04.12.2023 №БС-4-11/15166@. В письме ИФНС даёт разъяснения относительно предоставления отчёта организации, имеющей обособленные подразделения в разных регионах. Согласно требованиям, формируя отчёт 6-НДФЛ, реквизит ОКТМО указывается отдельно по каждому адресу филиала.

В письме №БС-4-11/25114@ от 27.12.2016 г. налоговая даёт пояснения, как действовать при смене юридического адреса организации или адреса ИП.

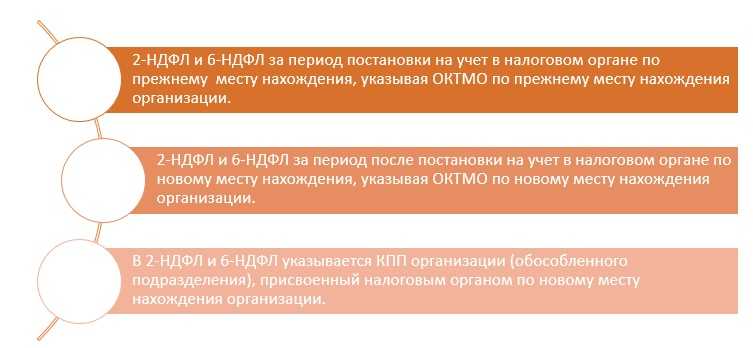

Налоговый агент представляет в ИФНС по новому месту учёта 2 формы 6-НДФЛ:

- Первый расчёт 6-НДФЛ сдаётся с указанием прежнего ОКТМО, причём, только за период постановки на учёт в налоговом органе по прежнему месту нахождения (т.е. сведения о доходах, начислениях и налоге до смены адреса);

- Второй расчёт по форме 6-НДФЛ сдаётся с указанием нового ОКТМО за период после постановки на учёт в налоговом органе по новому месту нахождения (сведения о доходах и налоге с момента постановки на учёт по новому месту регистрации).

Важно! В обоих расчётах указывается КПП , действующий на момент представления отчёта (т.е. КПП по новому месту нахождения организации)

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётностьПолучить бесплатный доступ

Если изменение юридического адреса не связано со сменой инспекции

В феврале организация поменяла юридический адрес, инспекция при этом осталась та же. Иными словами, организация переехала в пределах одного района. Изменился только код ОКТМО.

До постановки на налоговый учет после переезда все платежи в казну были выполнены по – предыдущему ОКТМО. Перед изменением адреса произведена сверка с бюджетом.

В марте компания перечисляла подоходный налог на новый ОТКМО.

Как для данной ситуации представлять отчет за 1 квартал? Возникают вопросы по заполнению 1 раздела.

Заполнение 2 раздела следует выполнять на двух отчетах, отдельно по старому коду до даты переезда, и отдельно для платежей, произведенных после переезда с указанием нового ОКТМО.

Заполнение 1 раздела также необходимо разделить на 2 отчета. В одном – показать сведения в полях 020, 040 и 070 нарастающим итогом сначала отчетного года. Во втором отчете нужно отчитываться о доходах нарастающим итогом с даты переезда и до конца года.

Налоговый инспектор самостоятельно сложит данные из двух форм. В случае возникновения вопросов, можно будет пояснить, что после переезда было представлено два расчета отдельно для каждого периода согласно нормам действующего законодательства.

Мнение чиновников изменилось кардинально!

Такой порядок действовал до конца прошлого года, но в своем письме от 27.12.2016 № БС-4-11/25114 налоговики радикально изменили свой подход к приему отчетности по НДФЛ от компаний, сменивший адрес регистрации.

Так, согласно новому письму, при смене юридического адреса за данный период отчетности, налоговый агент обязан представить сведения по формам 6-НДФЛ и 2-НДФЛ и по «старому» адресу налогового учета, и по «новому».

Получается, что нужно направить налоговикам два комплекта сведений, при этом по прежнему месту учета в формах указываются сведения до момента переезда, а по новому месту — после переезда. Более того, в формах нужно указывать разные коды ОКТМО, но один только «новый» КПП.

http://www.audit-it.ru/articles/account/reporting/a3/902570.htmlhttp://xfirm.ru/articles-sections/Buhgalterii/kak-platit-nalogi-i-sdavat-otchetnost-pri-smene-uridicheskogo-adresahttp://www.klerk.ru/buh/articles/486958/http://www.ascon-spb.ru/novosti_i_stati/faq/kak_sdavat_nalogovuyu_otchetnost_posle_smeny_yuridicheskogo_adresa/http://www.audit-it.ru/articles/account/reporting/a3/902570.html

голоса

Рейтинг статьи

Какие КПП и ОКТМО указывать?

По форме 6-НФДЛ компании обязаны подавать сведения каждый квартал, по форме 2-НДФЛ — раз в год. В обоих унифицированных бланках предусмотрено обозначения реквизитов КПП и ОКТМО. Логично, что при переезде компании эти реквизиты меняются. О том, как заполнять обсуждаемые формы, в том числе и при смене адреса, говорится в разъяснительных положениях, которые периодически выпускают налоговики.

В частности, пункт 1.10 порядка, утвержденного приказом Налоговой службы РФ от 14.10.15 № ММВ-7-11/450, устанавливает, что при подготовке формы 6-НДФЛ коды ОКТМО нужно указывать по каждому адресу осуществления деятельности компании отдельно. Так, компании — налоговые агенты по НДФЛ должны прописать коды ОКТМО муниципальных образований, на территории которых располагаются и обособленные подразделения, и головной офис. Таким образом, имея несколько мест регистрации в Налоговой по разным ОКТМО, компании придется подать форму 6-НДФЛ в каждое место налогового учета. Такая необходимость возникает при наличии у компании обособленных подразделений, а также при осуществлении деятельности в рамках специального налогового режима по единенному вмененному налогу.

В отношении реквизита КПП у чиновников также имеются разъяснения. Приведены они в пункте 2.2 того же Порядка. Регламенты пункта гласят, что подавая сведения по форме 6-НФДЛ, нужно указать КПП, действующий на момент представления сведений и обозначенный в свидетельстве о постановке на налоговый учет. Такие требования актуальны и для обособленных подразделений, и для головного офиса компании.

Аналогичный порядок действует и в отношении формы 2-НДФЛ, порядок представления сведений налоговикам при смене адреса изложен в абз. 2 и 7 раздела III Порядка, утвержденного приказом ФНС РФ от 30.10.15 № ММВ-7-11/485, а также в письме Минфина РФ от 19.11.15 № 03-04-06/66956.

Ранее чиновники придерживались мнения о том, что формы 6-НДФЛ и 2-НФДЛ при смене юридического адреса нужно представить налоговикам только по новому месту расположения юрлица.

Таким образом, из действующих положений ФНС и Минфина можно сделать очевидный вывод: переезжая, компания подает одну отчетность по обеим формам, в которой нужно отразить информацию и до момента переезда, и после него. Сведения направляются в Налоговую по новому адресу, следовательно, и реквизиты КПП с ОКТМО прописываются «новые».

Налог на доходы физлиц (НДФЛ)

Если налог платит организация-налоговый агент, также применяется основное правило. Но немного отличается порядок сдачи отчётности.

Этот порядок подробно изложен в письме ФНС от 27 декабря 2016 года № БС-4-11/25114@. Если организация переехала в течение года, то по итогам отчётного периода, в котором произошел переезд, подаётся 2 комплекта форм 6-НДФЛ:

При этом отчитываться подобным образом юрлицу придется до окончания налогового периода, ведь форма заполняется нарастающим итогом.

То есть если переезд был в мае, то нужно сдавать по 2 комплекта отчётности по итогам полугодия, 9 месяцев и года.

Вероятно, что эти правила относятся и к новой форме 6-НДФЛ, действующей с I квартала 2021 года: порядок её заполнения в части указания доходов, а также кодов ОКТМО и КПП мало изменился.

Подробнее об изменениях в форме 6-НДФЛ читайте в нашей статье.

НДС и налог на прибыль

При уплате НДС работает базовый принцип. То есть начиная с даты, когда в ЕГРЮЛ зафиксированы изменения, перечисление налога нужно производить в новую ИФНС. А ОКТМО в платежках — указывать по новому адресу организации.

Аналогичная ситуация с налогом на прибыль: юрлица (в том числе с обособленными подразделениями) уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого ее ОП.

При подаче отчетности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО (по новому адресу). Декларации сдаются в одном комплекте. То есть формировать 2 комплекта отчетности с разными кодами ОКТМО, разделяя сведения на периоды «до переезда» и «после» не нужно.

Такском предлагает удобный сервис для онлайн-отчетности в госорганы с технической поддержкой 24/7. Получите годовую скидку 50 % на электронную отчетность через сервис «Онлайн-Спринтер» при переходе от конкурентов

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Если изменение юридического адреса не связано со сменой инспекции

В феврале организация поменяла юридический адрес, инспекция при этом осталась та же. Иными словами, организация переехала в пределах одного района. Изменился только код ОКТМО.

До постановки на налоговый учет после переезда все платежи в казну были выполнены по – предыдущему ОКТМО. Перед изменением адреса произведена сверка с бюджетом.

В марте компания перечисляла подоходный налог на новый ОТКМО.

Как для данной ситуации представлять отчет за 1 квартал? Возникают вопросы по заполнению 1 раздела.

Ответ

Заполнение 2 раздела следует выполнять на двух отчетах, отдельно по старому коду до даты переезда, и отдельно для платежей, произведенных после переезда с указанием нового ОКТМО.

Заполнение 1 раздела также необходимо разделить на 2 отчета. В одном – показать сведения в полях 020, 040 и 070 нарастающим итогом сначала отчетного года. Во втором отчете нужно отчитываться о доходах нарастающим итогом с даты переезда и до конца года.

Налоговый инспектор самостоятельно сложит данные из двух форм. В случае возникновения вопросов, можно будет пояснить, что после переезда было представлено два расчета отдельно для каждого периода согласно нормам действующего законодательства.

Не заполняется отчет. Как проверить в 1С разделение доходов между ИФНС?

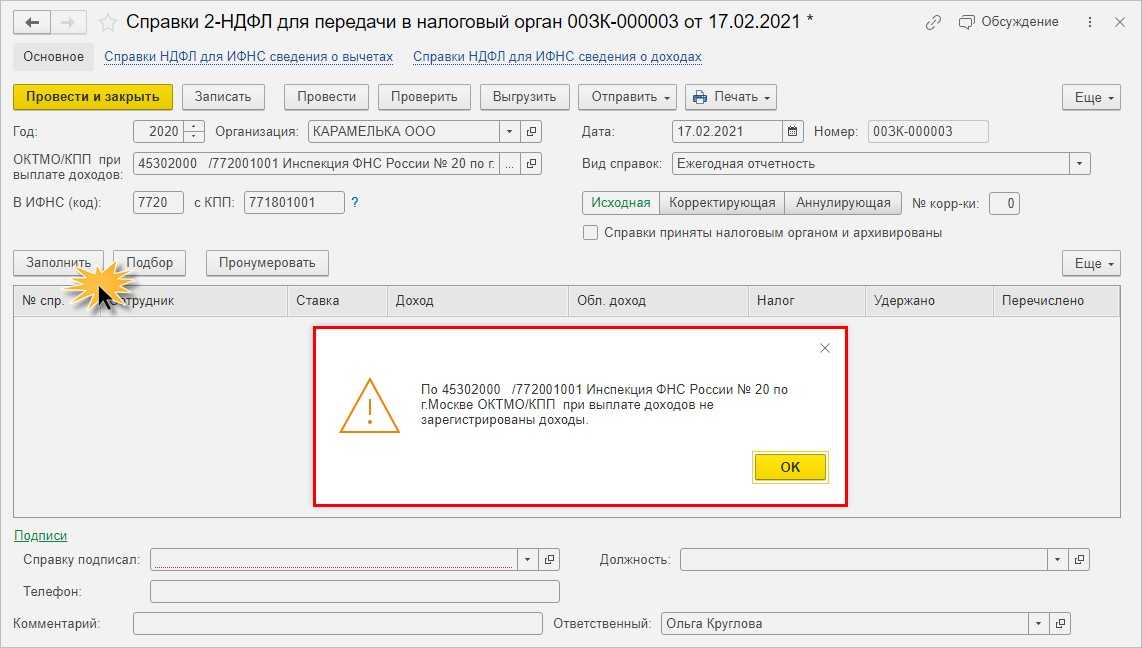

При заполнении отчета в налоговую, например, справки 2-НДФЛ, пользователь может столкнуться с ошибкой: «При выплате доходов не зарегистрированы доходы» с указанием регистрационных данных организации.

В данном случае программа абсолютно права! Ведь мы выше рассмотрели документы начисления и выплаты зарплаты, в которых указана «старая» ИФНС.

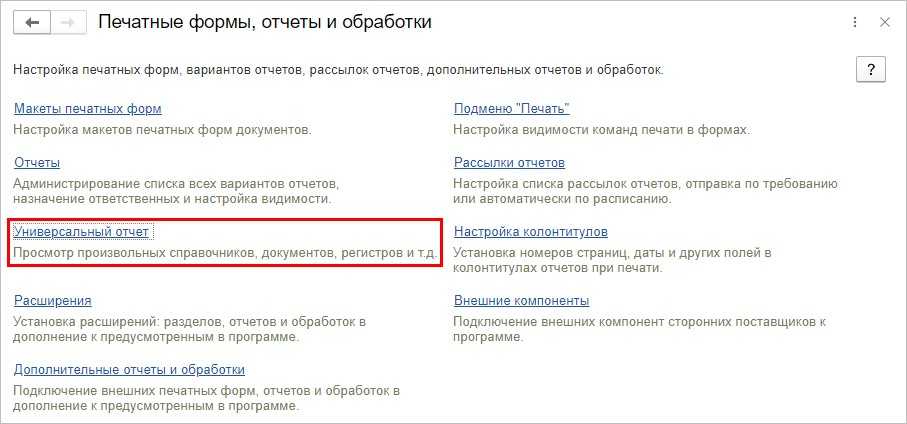

А как можно посмотреть, в каких документах какая налоговая зафиксирована? Сделать это легко с помощью Универсального отчета.

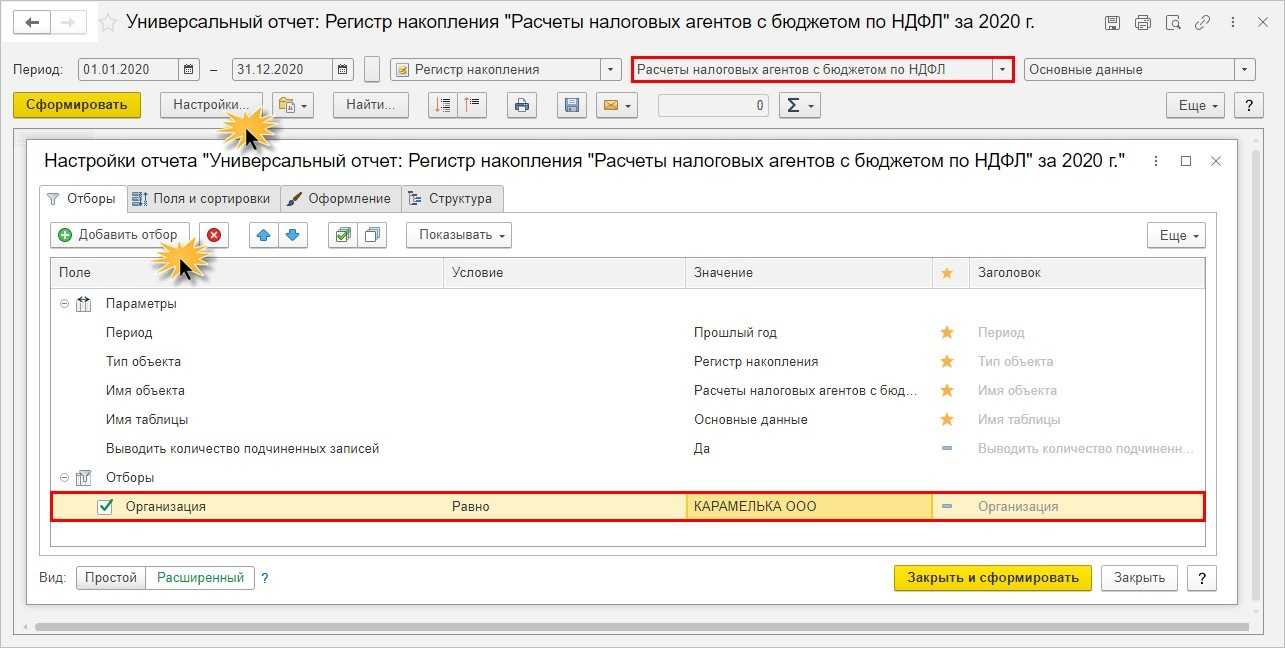

Шаг 1. Перейдите в раздел «Администрирование» — «Печатные формы, отчеты и обработки». Откройте гиперссылку «Универсальный отчет».

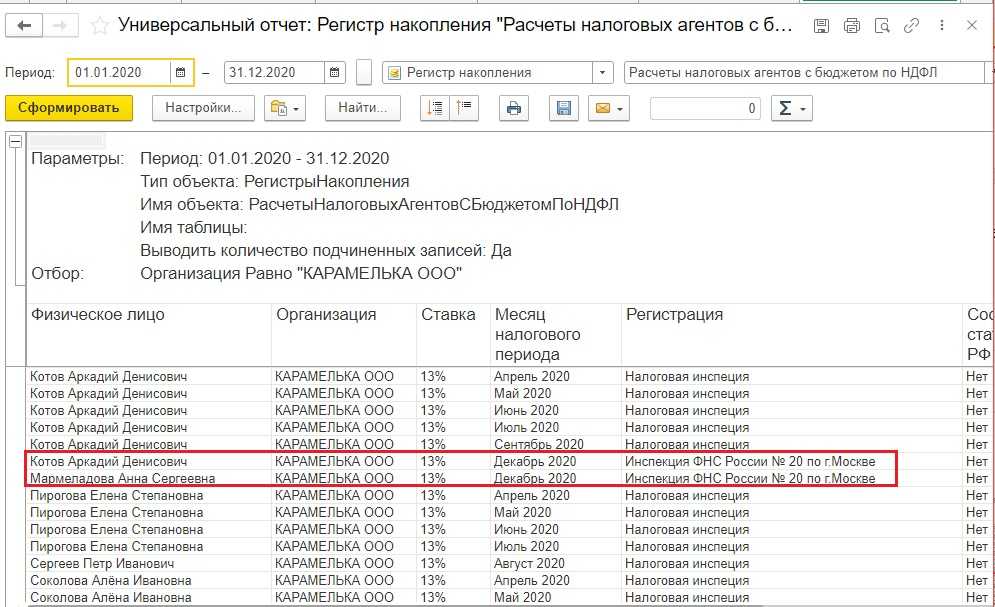

Шаг 2. Выберите регистр накопления «Расчеты налоговых агентов с бюджетом по НДФЛ», задайте период — год.

Если в базе 1С: ЗУП ведется учет по нескольким организациям, нажав кнопку «Настройки», установите отбор по организации. В нашем примере установлен отбор по ООО «Карамелька».

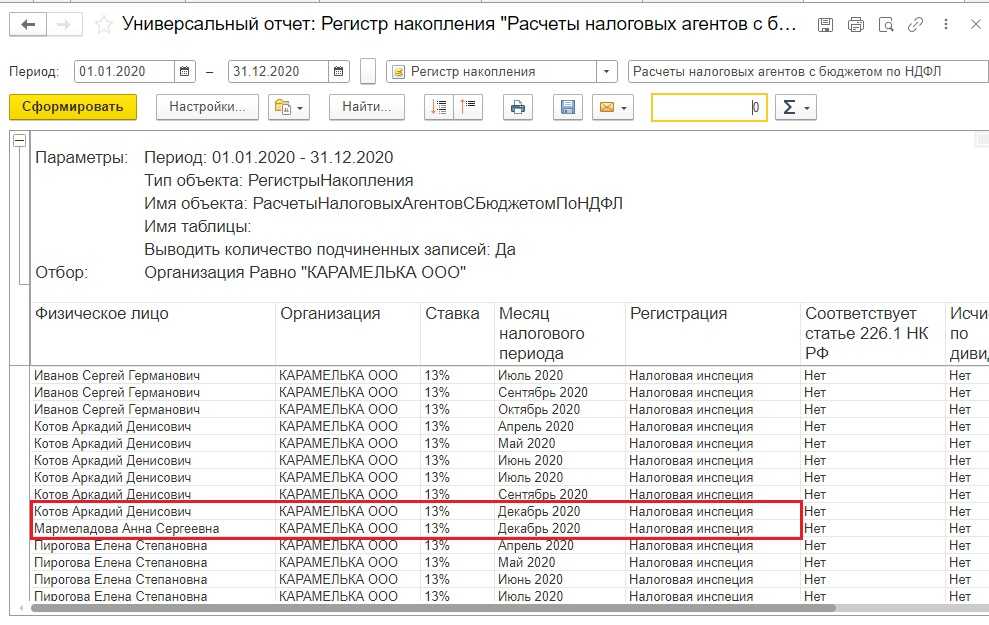

В графе «Регистрация» видно, что все записи, включая декабрь зафиксированы на старый налоговый орган под названием «Налоговая инспекция». Именно поэтому при попытке заполнить отчет по НДФЛ программа сообщает пользователю, что по указанным в отчете регистрационным данным доходы не зарегистрированы.

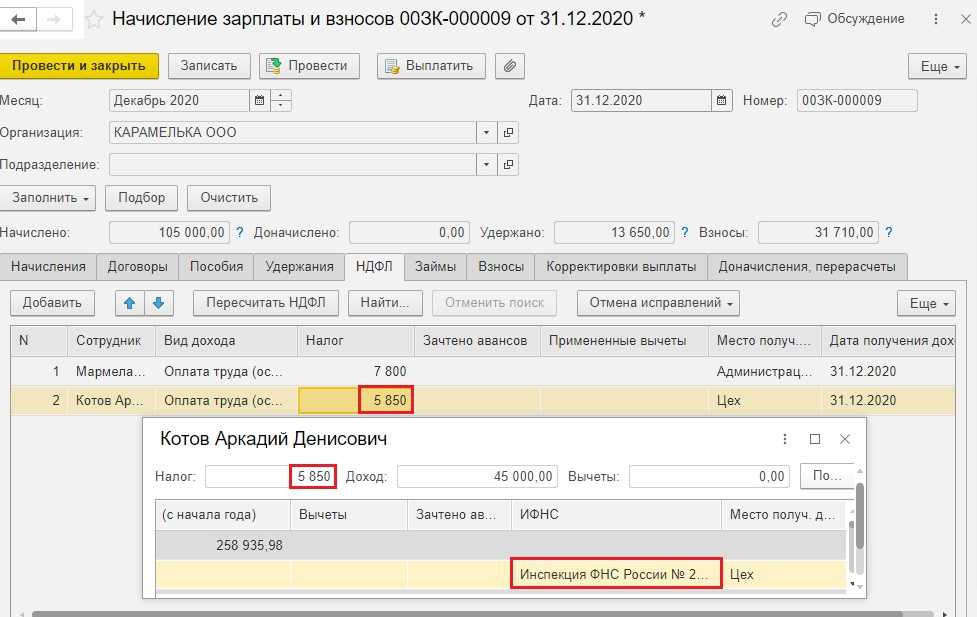

Шаг 3. Пора перезаполнить и перепровести документы за декабрь 2020 г.

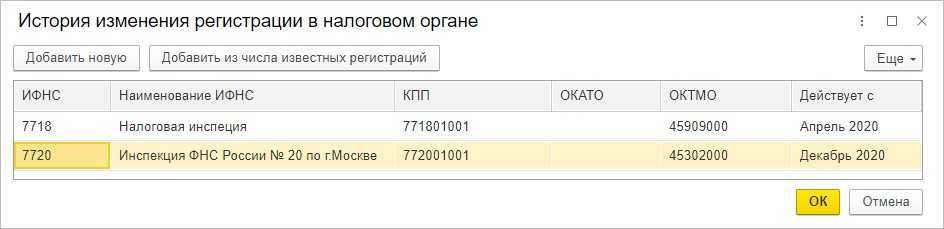

Откройте окошко по данным НДФЛ в документе «Начисление зарплаты и взносов». Данные об ИФНС в записи сотрудника Котова А.Д. поменялись, т.к. мы изменили сведения о регистрации ООО Карамелька«.

Шаг 4. Внесите исправления в документы выплаты: перезаполните их и перепроведите.

Шаг 5. После изменения в документах сформируйте «Универсальный отчет» еще раз.

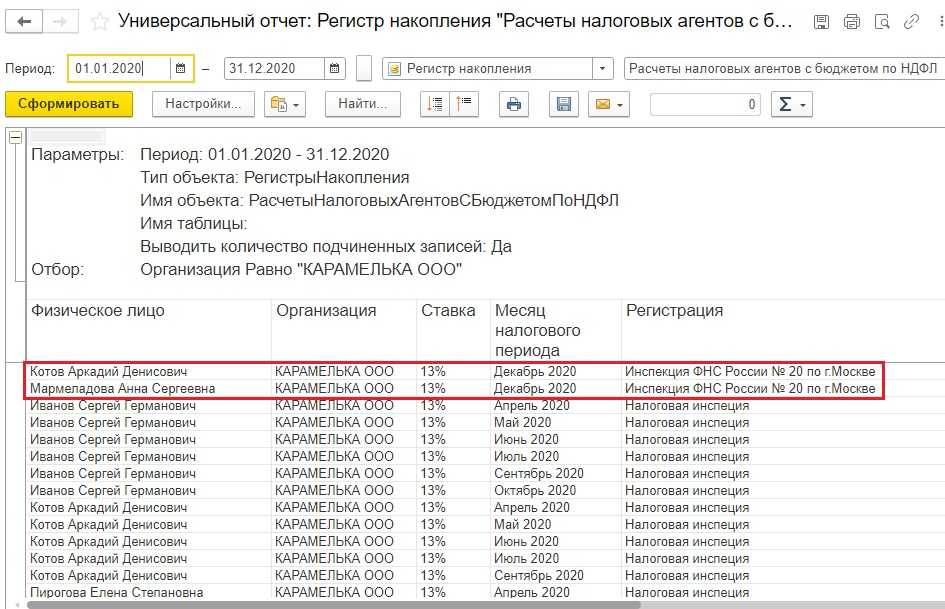

По данным отчета у сотрудников за декабрь выделились данные по новым регистрационным данным — Инспекция ФНС России № 20 по г. Москва.

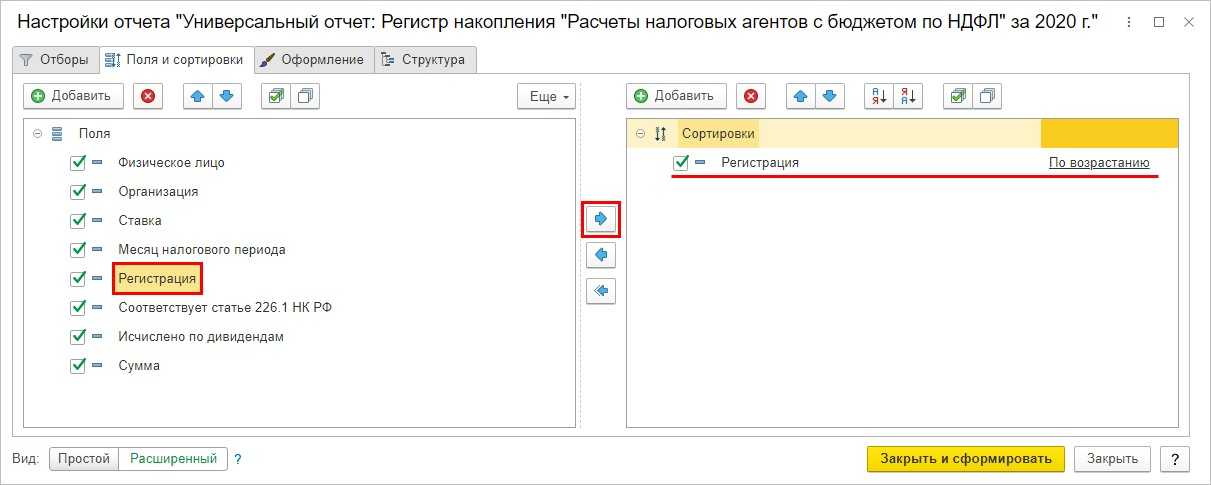

Если записей много, то для анализа на закладке «Поля и сортировки» установите сортировку по значению «Регистрация», перенеся стрелочкой выбранный элемент в правую часть окна.

Отчет сгруппирован по месту регистрации организации.

Перейдем к вопросу формирования отчетов.

Ситуация 3. Переезд в другой населенный пункт

В данном случае регистрация происходит в два этапа. Сначала нужно уведомить налоговую, которая отвечает за регистрацию юридических лиц по текущему адресу, о скором переезде.

1 этап

Список документов:

- Решение о смене местонахождения. В документе нужно указывать только новое местонахождение, полностью новый адрес указывать не нужно;

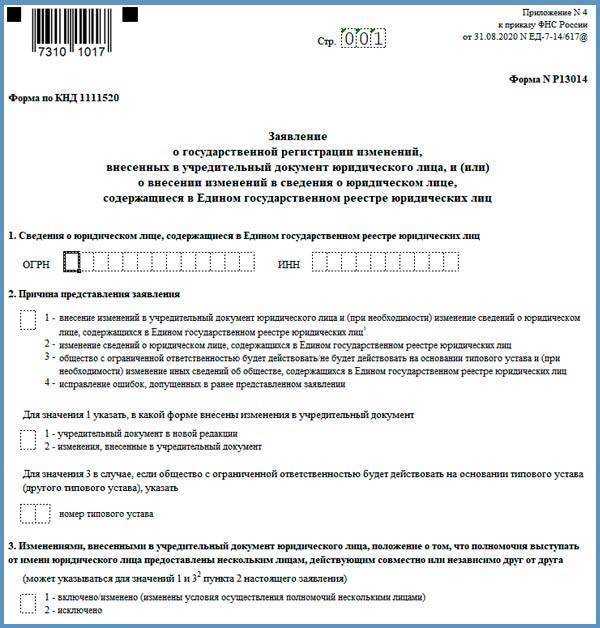

- Заявление по форме Р13 014. Заполнять нужно титульный лист, пункт 1 листа Б и лист Н.

Как направить документы в налоговую:

- лично;

- через МФЦ;

- почтой заказным письмом с описью вложения;

- в электронном виде через сайт налоговой — если у директора ООО есть усиленная квалифицированная электронная подпись. В таком случае у нотариуса удостоверять форму Р13 014 не нужно.

2 этап

Документы подаются в налоговую по новому адресу, это можно сделать не раньше, чем через 20 дней после того, как в ЕГРЮЛ будет внесена запись о скором переезде компании.

Список документов:

- Решение о смене адреса компании. Новый адрес указывается полностью с названием улицы, номера дома и помещения;

- Устав в новой редакции или изменения в устав с указанием нового местонахождения;

- Заявление по форме Р13 014. Заполнять нужно титульный лист, пункты 1 и 2 листа Б, лист Н;

- Документы на помещение по новому адресу;

- Квитанция об уплате госпошлины в размере 800 руб.

Способ направления документов в налоговую на 1 этапе:

- лично;

- через МФЦ;

- почтой заказным письмом с описью вложения;

- в электронном виде через сайт налоговой — если у директора ООО есть усиленная квалифицированная электронная подпись. В таком случае у нотариуса удостоверять форму Р13 014 и платить госпошлину не нужно.

Многие предприниматели при переезде бизнеса в другой город регистрируют компанию по месту жительства директора или собственника, у которого доля в бизнесе не менее 50%, ― закон позволяет так делать. Основной целью является экономия времени: в таком случае регистрация проходит в один этап, а документы подаются сразу в регистрирующую налоговую по новому адресу.

Список документов в таком случае:

- Решение о смене адреса. В нем нужно указать полностью новый адрес фирмы с указанием населенного пункта, улицы, номера дома и помещения;

- Документы, подтверждающие право собственности директора или собственника компании на квартиру или жилой дом;

- Согласие всех собственников квартиры/жилого дома на регистрацию компанию по данному адресу;

- Устав в новой редакции или изменения в устав;

- Заявление по форме Р13 014 с заполненным титульным листом, пунктами 1 и 2 листа Б и листом Н;

- Квитанция об уплате госпошлины в размере 800 руб.

Способ направления документов в налоговую:

- лично;

- через МФЦ;

- почтой заказным письмом с описью вложения;

- в электронном виде через сайт налоговой — если у директора ООО есть усиленная квалифицированная электронная подпись. В таком случае у нотариуса удостоверять форму Р13 014 и платить госпошлину не нужно.

Но имейте в виду: ФНС не очень любит, когда компании регистрируют в жилых помещениях. И наверняка после получения документов приостановит регистрацию для проверки данных. Скорее всего, директора даже вызовут на личную встречу в инспекцию. Срок приостановки ― не меньше месяца, поэтому вряд ли получится сэкономить время. Лучше сразу искать под новый офис нежилое помещение.

По-настоящему бесплатный тариф для бизнеса!

Бесплатная бухгалтерия, перевод до 250 тыс. руб. на личную карту без комиссии и бесплатные платежки контрагентам

Узнать

Смена юридического адреса ООО: пошаговая инструкция

Когда бизнес развивается, компания перерастает своё помещение. Сотрудникам тесно — и пора переезжать в новое место. Вот вы посмотрели несколько вариантов и выбрали самый подходящий. Перед переездом подумайте, обо всём ли вы позаботились.

Бывает, что после переезда компанию ждут неожиданные проблемы. Новые сделки идут плохо, старые контрагенты перестают отвечать на письма. В финале банк блокирует расчётные счета. Всё потому, что директор забыл предупредить налоговиков. Компания получила отметку о недостоверности сведений в ЕГРЮЛ. Похожей «чёрной меткой» клеймят однодневки, а их презирают все: контрагенты, контролёры и банки.

2-НДФЛ и 6-НДФЛ при смене регистрационных данных

Разъяснения по вопросу предоставления отчетности при смене регистрационных данных организацией представлены в письме ФНС № БС-4-11/25114@ от 27.12.2016 г. и в приказе ФНС России от 14.10.15 № ММВ-7-11/450@.

Отсюда вытекает требование, что налоговый агент предоставляет в налоговый орган по новому месту регистрации справки 2-НДФЛ и форму расчета 6-НДФЛ в двух экземплярах — с указанием ОКТМО и сведений до момента постановки на учет в новом налоговом органе и период после новой регистрации с новым ОКТМО.

Таким образом, сдаются два комплекта отчетности. В нашем примере смена ИФНС ООО «Карамелька» производилась в декабре, значит:

Первый комплект предоставляется с данными до момента регистрации в новой налоговой за период с января по ноябрь 2020 года;

Второй комплект включает сведения после регистрации в новой налоговой, т.е. декабрь 2020 года.

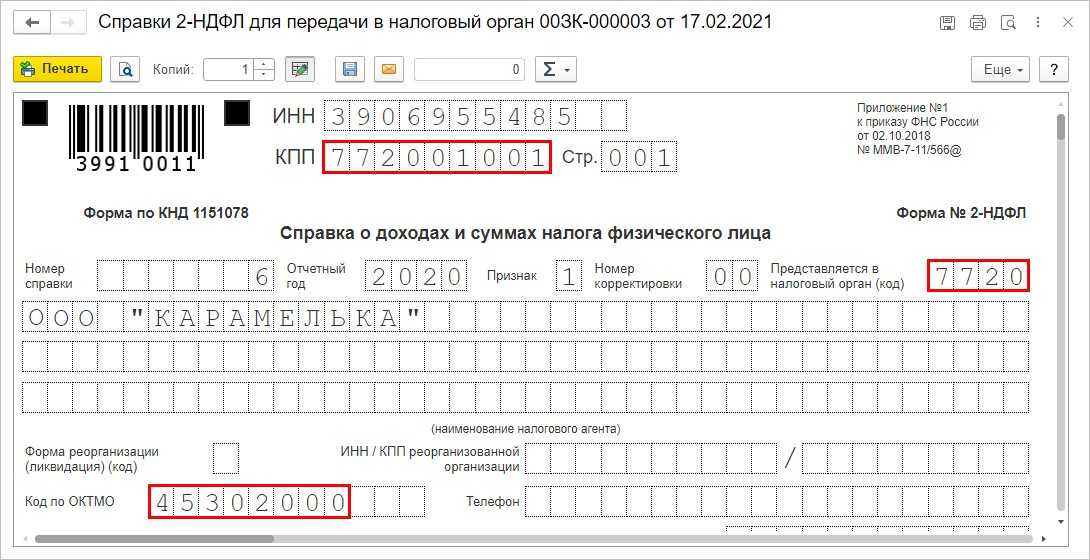

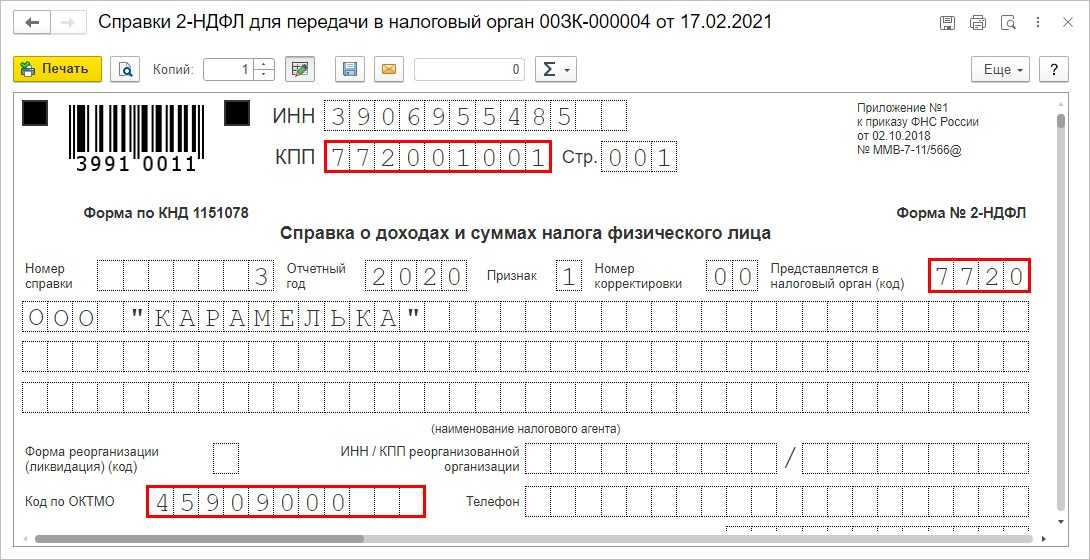

Отличие реквизитов комплектов будет лишь в значении ОКТМО, т.к. КПП указывается новый.

Так как мы внесли исправления в документы с неправильными регистрационными данными за декабрь, справки 2-НДФЛ заполняются по новой инспекции без проблем.

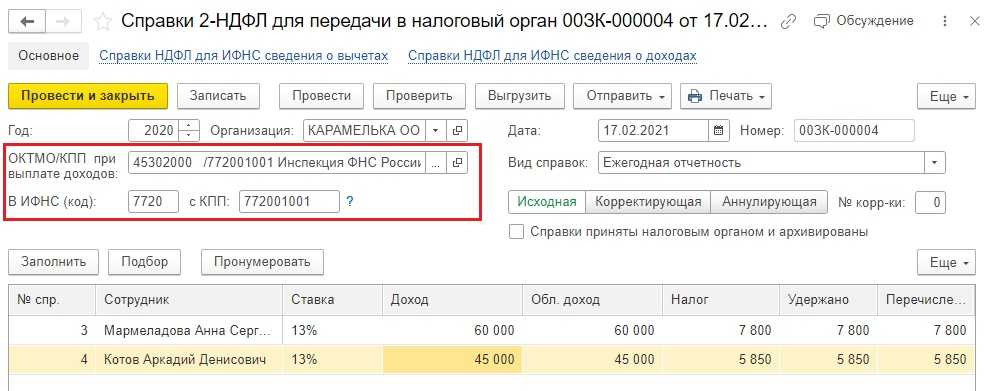

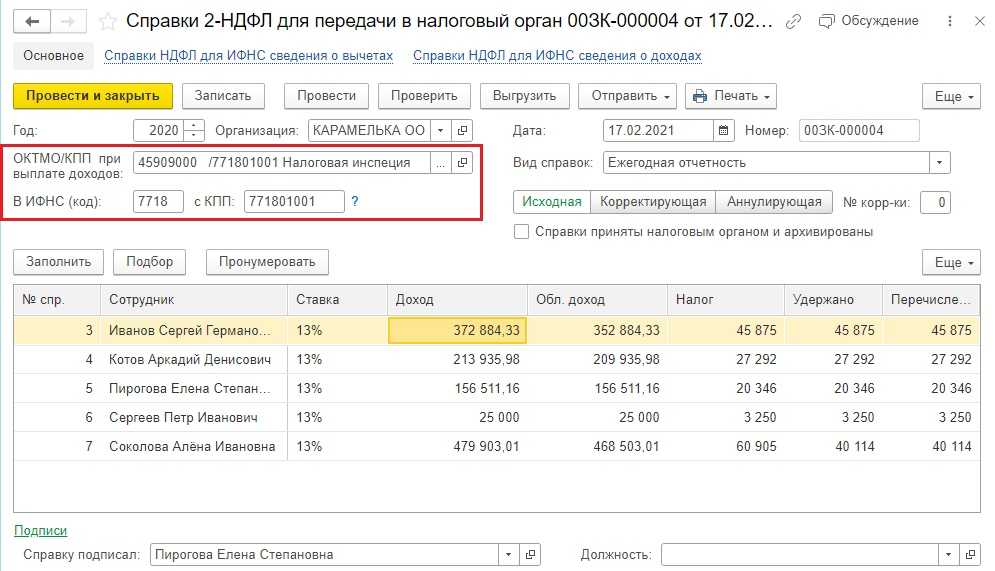

Шаг 1. Заполните два варианта отчета: по старому ОКТМО и по новому.

Видим, что по новым реквизитам в отчет попала декабрьская зарплата.

По старым реквизитам в отчет вошли данные с января по ноябрь 2020 года.

Шаг 2. Сформируйте печатную форму справок 2-НДФл обоих экземпляров.

Действия одинаковы с обеими формами отчетов — 2-НДФЛ и 6-НДФЛ.

Новая форма 2-НДФЛ и 6-НДФЛ передается без изменений.

Шаг 3. В форме со старыми данными замените вручную данные строки «В ИФНС (код)» и «с КПП» на новые. Данные в отчете перезаполнять не надо.

ОКТМО у нас автоматически установлен старый. В результате имеем форму со старым ОКТМО и новым КПП и кодом налогового органа.

Аналогичная схема действий применима к форме отчета 6-НДФЛ.

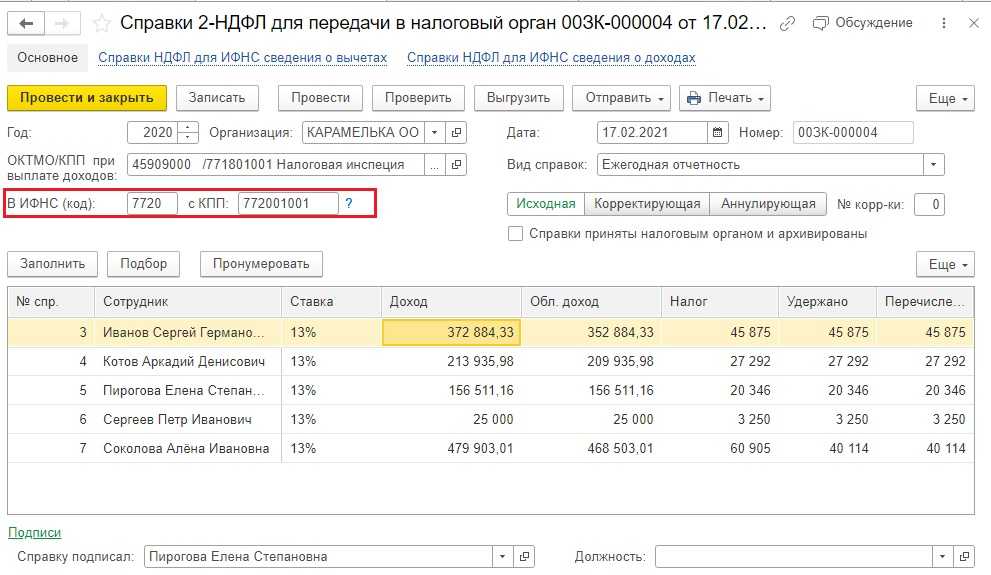

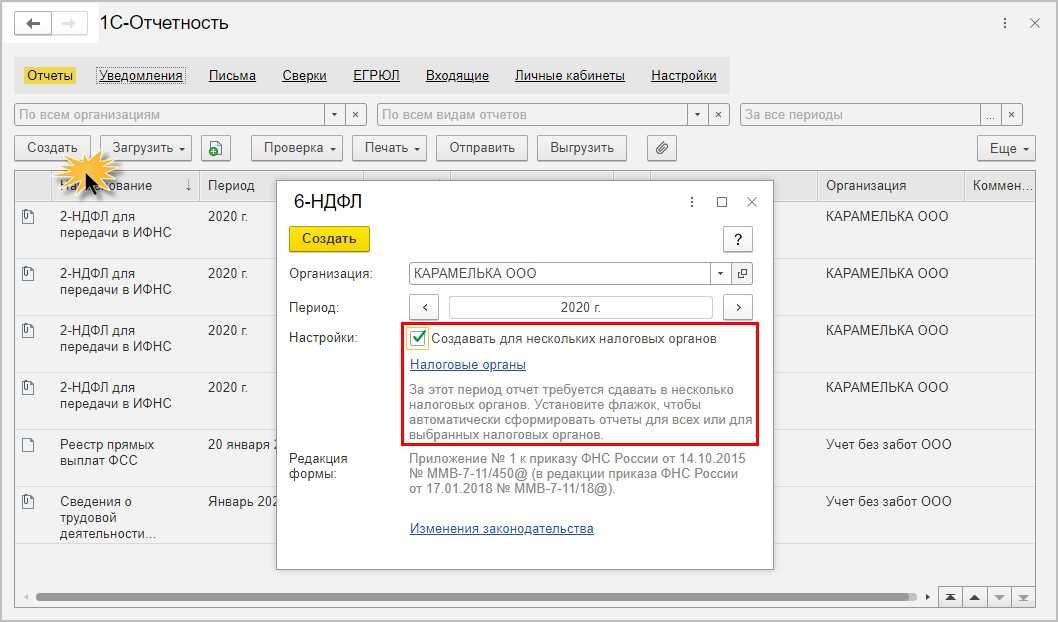

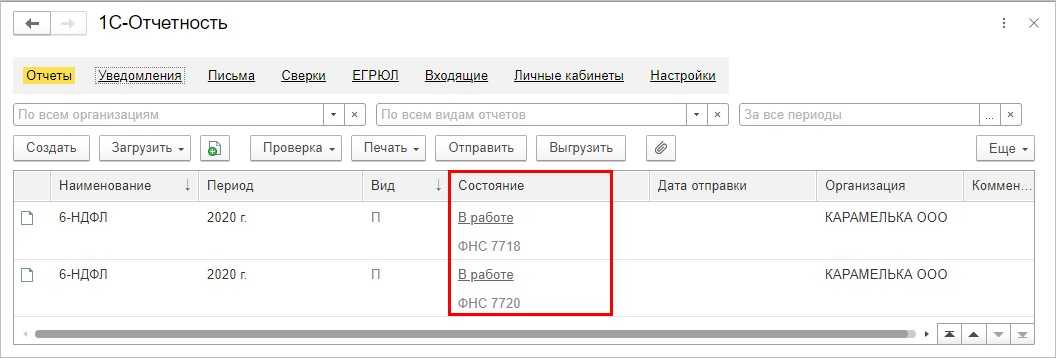

При создании отчета через «1С-Отчетность» программа увидит, что зарегистрировано изменение и предложит сформировать несколько отчетов в налоговые органы.

Установив галочку «Создавать для нескольких налоговых органов», по нажатию «Создать» в списке появится два варианта отчетов. В нашем примере: ФНС 7718 и ФНС 7720.

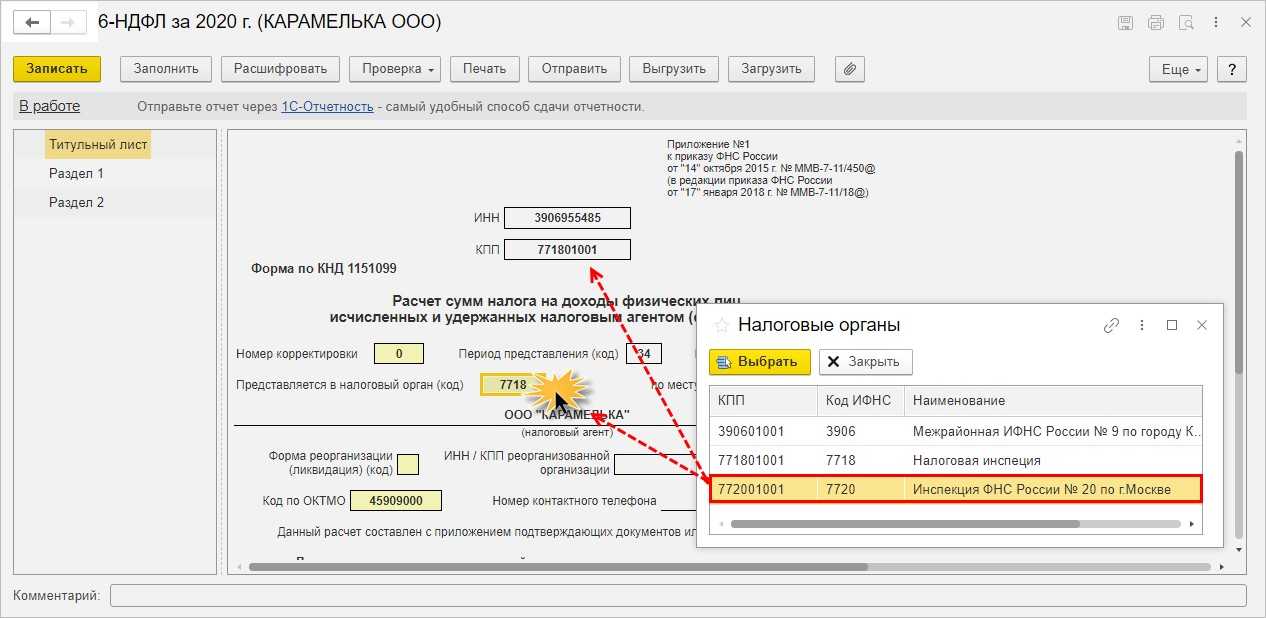

Новую форму оставляем без изменения, в форме со старой регистрацией измените значение в поле «Предоставляется в налоговый орган» на новую регистрацию, щелкнув дважды мышкой. Автоматически изменится и КПП.

Код по ОКТМО программа автоматически подставила по старой регистрации.

Напоминаем, что данные разделов 1 и 2 перезаполнять не нужно!

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Общее правило

Ежеквартальная отчетность 6-НДФЛ составляется по форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450, всеми налоговыми агентами по налогу на доходы физических лиц (п. 2 ст. 230 НК РФ). Налоговые агенты – это организации и индивидуальные предприниматели, которые нанимают на работу физических лиц по трудовым и гражданско-правовым договорам.

Сдавать расчеты нужно в ИФНС по месту налогового учета организации или ИП (п. 2 ст. 230 НК РФ). То есть организации сдают форму 6-НДФЛ по местонахождению, а предприниматели – по местожительству (ст. 11, п. 1 ст. 83 НК РФ). Если у организации есть обособленные подразделения, то расчеты предоставляются по местонахождению каждого из них. Таково общее правило, а куда сдавать 6 НДФЛ при смене юридического адреса?

К сведению

Штрафы за нарушение сроков представления формы 6

Штрафные санкции могут быть предъявлены в случае, если декларация в срок не поступила в фискальные органы. В данном случае роли не играет, что сведения представлены в разные налоговые инстанции. Для компании это обойдется в 1000 руб. за каждый месяц просрочки. Эта норма установлена в НК ст. 126 п. 1.2. Кроме того, за данное нарушение может быть наложено взыскание на должностное лицо, которое отвечает за своевременность подачи декларации в размере 300-500 руб. согласно КоАП ст. 15.6 ч. 1.

Если в инспекцию не поступили письма в произвольной форме о причинах непредставления расчета, налоговики могут принудительно заблокировать расчетные счета по истечению 10 рабочих дней после окончания срока сдачи.

Если после подачи расчета на бумажном носителе инспекторы расценивают как неправомерную сдачу отчета, это будет стоить для организации согласно НК ст. 119.1 200 руб.

Если организация подала нулевой отчет в налоговую инспекцию, там обязаны принять. Рекомендуется уведомлять органы налоговой службы об отсутствии данных за календарный год. Это поможет избежать ошибочной блокировки счета.

Однако если доходы начислены за период, хотя бы в одном месяце, отчет представляется ежеквартально.

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

НДФЛ

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

Что касается правил предоставления отчетности по формам 2-НДФЛ и 6-НДФЛ, разберемся подробнее. Специалисты ФНС в письме от 27.12.2016 г. № БС-4-11/25114@ разъяснили, что в случае изменения местонахождения организации в течение года необходимо предоставлять справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ в «новую» ИФНС, но в особом порядке.

Берем опять же за основу пример с ООО «Ромашка» изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В ноябре 2018 года организация меняет юридический адрес и переезжает в ИФНС № 4 с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 ноября 2018 года.

Справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в 2019 году предоставляется в «новую» ИФНС № 4, но с учетом некоторых нюансов, а именно:

- за период нахождения в ИФНС № 17 ООО «Ромашка» в отчетности указывает КПП ИФНС № 4, но ОКТМО указывает по принадлежности к ИФНС № 17;

- за период с момента перехода в ИФНС № 4 ООО «Ромашка» в отчетности указывает КПП и ОКТМО по принадлежности к ИФНС № 4.

Т.е. фактически ООО «Ромашка» предоставляет в ИФНС № 4 два комплекта отчетности с одинаковым КПП 770401001 и разными ОКТМО.