Чем чревато иметь массовый адрес.

Отказ в регистрации. Для регистрации по адресу необходимо предъявить в ФНС договор аренды или гарантийное письмо от собственника помещения. При переезде данные нового адреса должны быть переданы в ФНС и зарегистрированы в ЕГРЮЛ. Адрес массовой прописки, с большой долей вероятности, станет причиной отказа в государственной регистрации предприятия.

Попадание в число неблагонадежных, с которым будут бояться работать партнеры. В Приказе ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» сформулированы признаки недобросовестного контрагента. Среди этих признаков и такой: контрагент прописан по месту «массовой» регистрации, Наличие такого партнера увеличивает вероятность налоговой проверки, которую, разумеется, никто не жаждет.

Исключение из Единого госреестра юридических лиц. С осени 2017 года юридическое лицо, по которому в ЕГРЮЛ внесены недостоверные сведения, через шесть месяцев может быть исключено из ЕГРЮЛ без судебного разбирательства — по решению ФНС.

Как проверить учредителя компании на массовость

Для того чтобы проверить учредителя компании, не требуется доступа к платным базам данных. Предоставить данную информацию всем желающим имеет право ФНС (Федеральная налоговая служба).

Так, ФНС России ведет реестр массовых директоров и учредителей — «Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц» – https://service.nalog.ru/mru.do.

Сервис предлагает выбрать признак физического лица (Руководитель или Учредитель (участник)) и ввести сведения о физическом лице (ИНН, ФИО).

На заданный запрос сервис выдает Количество организаций, в которых физлицо является руководителем или учредителем (участником).

Кроме этого на сайте ФНС есть специальный раздел “Риски бизнеса”. В этом разделе можно узнать, является ли физлицо “массовым” руководителем (учредителем), имеет ли дисквалификацию. Кроме этого, возможно, это физлицо уже фигурировало в судебных делах, как подставное. Если налоговики доказали в суде его формальное участие в организациях, об этом также можно узнать в разделе “Риски бизнеса”.

Таким образом, с помощью такого сервиса можно получить необходимую информацию о компании, а также выявить подозрительные факты о ее деятельности, в том числе об учредителях. Кроме этого, в Интернет сети есть другие ресурсы, предоставляющие полезную информацию о юридических лицах.

Нюансы

С начала 2000-х годов только ленивый не использовал дробление для экономии на налогах. Крупные игроки рынка практически поголовно дробились, переходя на специальные режимы, созданные для поддержки малого бизнеса.

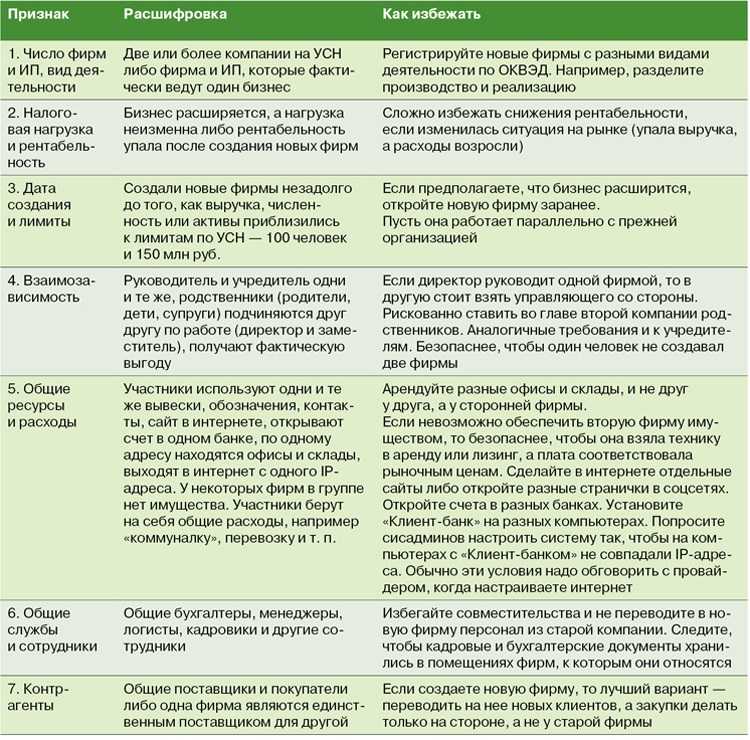

- Участники схемы ведут схожую деятельность.

- Прямая или косвенная взаимозависимость участников схемы дробления бизнеса — например, родственные отношения.

- Управление вновь созданными компаниями одними и теми же лицами.

- Применение схемы повлияло на экономические результаты деятельности всех участников — например, к уменьшению налоговых обязательств.

- Налогоплательщик, участники, должностные лица или лица, осуществляющие фактическое управление деятельностью, выступают выгодоприобретателями от разделения.

- Критерии деятельности для применения УСН близки к предельным значениям.

- Общие контрагенты у всех участников схемы.

- Перевод сотрудников в новые компании без изменения функций и рабочих мест.

- Наличие у компаний общей бухгалтерии, кадровой службы, юридического отдела, имущества.

- Использование общих вывесок, контактов, сайтов в интернете, адреса регистрации, счёта в одном банке.

- Отсутствие коммерческой выгоды.

- Участники схемы несут расходы друг за друга.

- Одни и те же лица занимаются фактическим управлением деятельностью участников схемы.

- Поставщики и покупатели распределяются между участниками схемы исходя из применяемой ими системы налогообложения.

- Использование в бизнесе ИП на специальных налоговых режимах, являющихся одновременно сотрудниками компании.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации.

Какое дробление считается обоснованным

Разумная деловая цель — понятие, которое не имеет чёткого обозначения. Однако уже есть ряд примеров, которые нашли отражение в судебной практике:

-

Исключение риска потери лицензируемого бизнеса. Если всё оформлено в рамках одного юрлица, при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. В противном случае утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

-

Подготовка бизнеса к продаже по частям. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса повлечёт уступку прав и обязанностей по договору аренды и перевод персонала. В ситуации, когда одна точка — одно юрлицо, всё значительно проще (договор купли-продажи долей в ООО или акций в АО).

-

Разделение рисков по географическому принципу или по видам деятельности. Когда юрлица осуществляют один и тот же вид деятельности, в каждой географической области действует отдельный субъект предпринимательской деятельности. Так неприятности в одной из областей не заденут бизнес в других.

В отличие от использования фирм-однодневок схемам дробления бизнеса присущи важные особенности:

-

Между субъектами предпринимательства присутствуют реальные взаимоотношения (поставляются товары, оказываются услуги, выполняются работы), а не формальный документооборот.

-

Участники схемы в большинстве случаев являются взаимозависимыми по отношению друг к другу.

-

У взаимозависимых лиц довольно часто прослеживается уплата всех необходимых налогов, сборов и выплат, а также присутствуют собственные сотрудники, движимое и недвижимое имущество, а также иные средства, необходимые для самостоятельного осуществления предпринимательской деятельности.

-

Налогоплательщики в большинстве случаев не осознают противоправности своих действий, а под вменяемой незаконной схемой дробления бизнеса понимают лишь легальный способ оптимизации собственных расходов и упрощения ведения бизнеса.

Ответственность за дробление бизнеса

Если единственной целью разделения предприятия на несколько мелких оказалось снижение налогов, а налоговой инспекции удалось это доказать, то компанию ждёт:

- многомиллионное доначисление налога на прибыль и НДС;

- штраф в размере 40% от неуплаченной суммы налога;

- пени.

Зачастую речь идёт о колоссальных суммах, взыскание которых приводит к банкротству компании. При этом проблемы возникнут не только у предприятия, но и у должностных лиц, участвующих в схеме ухода от налогов. Для них предусмотрена субсидиарная ответственность.

Чем грозит наличие массового учредителя

Массовость учредителя является неблагоприятным и тревожным показателем как для деятельности самой компании, так и для ее контрагентов.

Опасности наличия массового учредителя для компании

Массовость учредителя грозит для компании следующими неприятными последствиями:

данная информация в обязательном порядке отражается в ЕГРЮЛ (единый государственный реестр юридических лиц), что автоматически делает фирму неблагонадежной в глазах контрагентов;

ухудшение благонадежности в глазах кредитных учреждений

И как следствие возникают проблемы с банками по привлечению денежных средств по договорам кредита;

повышенное внимание со стороны фискальных органов в виде проведения налоговой службой выездных и камеральных проверок. Такие проверки замедляют предпринимательскую деятельность компании, так как много времени будет уходить на подготовку бухгалтерских, финансовых документов и дополнительной отчетности для налоговой службы;

ухудшение финансовых показателей фирмы за счет снижения прибыли компании;

ухудшение партнерских отношений с контрагентами, в том числе отказ деловых партнеров от заключения сделок;

поиск выгодных новых контрагентов практически невозможен.

Опасности наличия массового учредителя для контрагентов компании

Так как реестр массовых учредителей открытый, то массовость может быть и причиной проблем с контрагентами. Контрагентам такой фирмы может грозить:

-

усиленный контроль со стороны фискальных органов в виде налоговых проверок;

-

отказ в получении налогового вычета из бюджета по НДС;

-

исключение понесенных затрат из налогооблагаемой базы по налогу на прибыль.

Кроме этого повышаются финансовые риски в связи с тем, что фиктивные компании на практике не исполняют своих обязательств.

«Подписчикам всегда нужно что-то такое живенькое»

— Интересы аудитории основного канала за последние годы как-то поменялись? Какие основные темы вы поднимаете?

Подписчикам всегда нужно что-то такое живенькое. Есть, конечно, доля случайных людей, которые быстро подписались и быстро отписались — их примерно 10%. С годами она не меняется, растет вместе с каналом.

Я стараюсь брать ограниченный круг тем, в которых более или менее понимаю или где есть интересные эксперты. Это ТЭК (нефть, газ, электричество, отчасти угль), макроэкономика, сельское хозяйство, транспорт, индустрия гостеприимства, медиа.

— Кто ваши авторы?

— Любой человек вправе высказаться на Angry Bonds. Если это не джинса или явно ангажированный материал, мы его возьмем. А если контент оригинальный и глубокий — так еще и потребуем писать регулярно. При этом мысль автора может быть спорной, но она должна побуждать к размышлению, к дискуссии.

По факту сейчас у канала сложился круг постоянных читателей, которые регулярно комментируют инфоповоды, и я их комментарии публикую. Кроме того, сложилась неформальная сетка дружественных каналов, к созданию и раскрутке которых я приложил руку — в основном на начальном этапе сказав автору: хватит тебе сидеть в чатиках и приставать ко мне, давай пиши регулярно на собственном ресурсе. Почему-то такой метод работает гораздо лучше, чем попытки расшевелить высокоученых коллег: я пытался проводить публичные стримы и дебаты, но ничего путного из этого не вышло.

— На Angry Bonds много макроэкономики. Насколько она интересна инвестсообществу?

— Не знаю, насколько она на самом деле пользуется интересом, но эти материалы как минимум цитируют. Не думаю, что кто-то всерьез торгует по макроэкономическим индикаторам, но сама по себе тема модная. Если у тебя есть амбиции, ты, конечно же, должен рассуждать на макроэкономические темы. У Торстейна Веблена это называется «демонстративное потребление».

Кроме того, по макроэкономическим темам интересно дискутировать и ругаться, потому что там по большому счету мало что понятно и доказать ничего невозможно — полная свобода мнений. Это аналог забавы «американцы на Луне» — бесконечные споры. Аудитория любит. А я как старый макроэкономист нахожу применение полученным когда-то знаниям.

Чем грозит попадание в базу с массовым адресом регистрации

Массовый адрес автоматически относится к основным признакам идентификации фирм-однодневок. Поэтому возникает вероятность получения отказа в регистрации юрлица или запрета на внесение поправок в учредительные документы. Если сумма налоговых отчислений меньше, чем полпроцента от оборота, деятельность фирмы будет приостановлена.

Предприятию, попавшему в реестр массовых адресов, следует ожидать частых проверок со стороны налоговой инспекции, приостановку операций по счетам без предупреждений. Банки чаще всего отказывают в открытии счетов именно таким клиентам, потому что они рискуют получить санкции от финансового регулятора.

Компания с массовым адресом получит отказ в сотрудничестве с государственными органами, когда подаст заявку на участие в аукционах и тендерах. Информация о массовых адресах и нарушениях, связанных с ними, сохраняется в базе ФНС. Это причина для отказа учредителям в создании новых фирм, если налоговая служба посчитает, что действия были умышленными.

Предприятие с массовым адресом чаще всего становится жертвой действий мошенников, которые пользуются неопределенным положением. Они подают иск на компанию в арбитражный суд, использовав для этого поддельные документы. Процедура рассмотрения дела пройдет в упрощенном порядке, когда присутствие сторон не обязательно.

Для подтверждения действительности массового адреса важно контролировать почтовое обслуживание. Если предприятие следит за получением почтовых отправлений, это значит, что ее деятельность основывается на реальном сотрудничестве

Если в налоговой службе станет известно, что фирма не получает почту, это причина, по которой инициируется проверка.

В некоторых случаях фирмы создают формальные рабочие места по адресу регистрации, чтобы доказать соответствие фактического и юридического месторасположения.

Термин «дробление бизнеса»

Прежде чем вести разговор о дроблении бизнеса, хотелось бы определиться с данным понятием, которое сегодня получило широкое распространение как среди налогоплательщиков, так и налоговых, а также судебных органов.

Отметим, что никаким нормативно-правовым документом понятие «дробление бизнеса» не определено. Но, как правило, все стороны понимают, что под термином «дробление бизнеса» подразумевается разделение хозяйственной деятельности экономического субъекта на части по какому-либо признаку для достижения определенных целей.

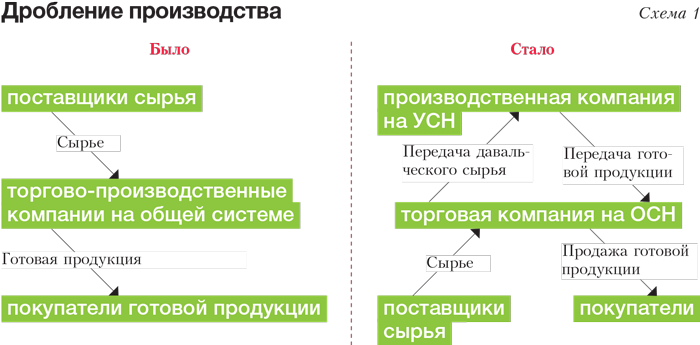

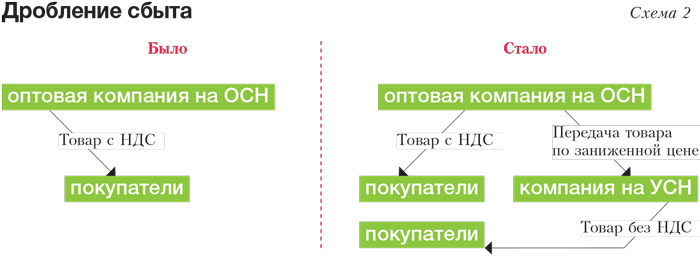

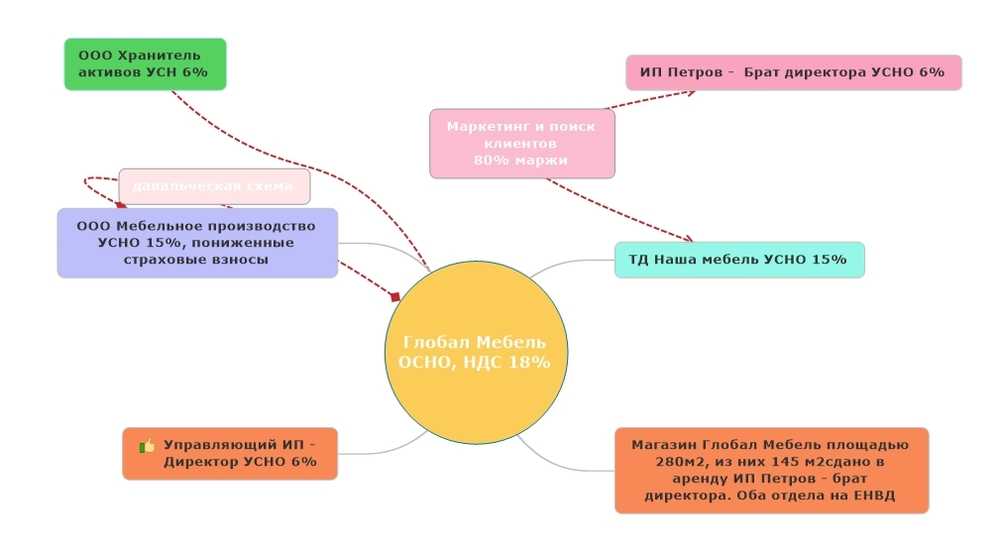

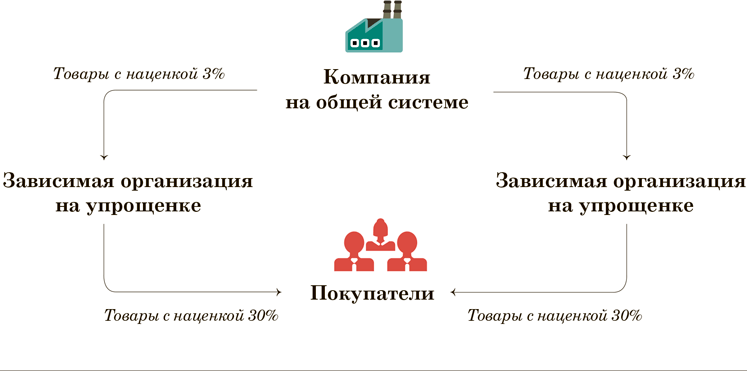

Например, производственное предприятие выделяет в самостоятельную организацию «продажников», регистрируя торговый дом, который занимается исключительно реализацией и продвижением продукции этого предприятия. А затем выделяется служба снабжения, которая осуществляет только поставки сырья для производства, и т. д. Все новые организации взаимодействуют друг с другом, оптимизируя производственный процесс в целом. Против такого дробления бизнеса никто ничего не имеет, включая налоговые органы.

Но, как показывает практика, сегодня дробление бизнеса далеко не всегда имеет своей целью получение экономического эффекта как такого в виде увеличения прибыли, а зачастую главный и единственный смысл разделения хозяйственной деятельности – минимизация налоговых выплат. И связано это с тем, что вместо одного крупного или среднего предприятия, которое является плательщиком НДС и налога на прибыль, образуется несколько ООО, а также индивидуальных предпринимателей, применяющих УСНО. Вот именно такой вариант дробления бизнеса вызывает протест налоговых органов: они считают, что в результате применения данной схемы хозяйствующий субъект получает необоснованную налоговую выгоду путем уменьшения соответствующей налоговой обязанности или уклонения от ее исполнения.

Таким образом, сегодня термин «дробление бизнеса» носит негативный характер. По мнению налоговых органов, разделяя бизнес и применяя специальные налоговые режимы, подчеркнем, разрешенные действующим налоговым законодательством, налогоплательщики злоупотребляют своим правами.

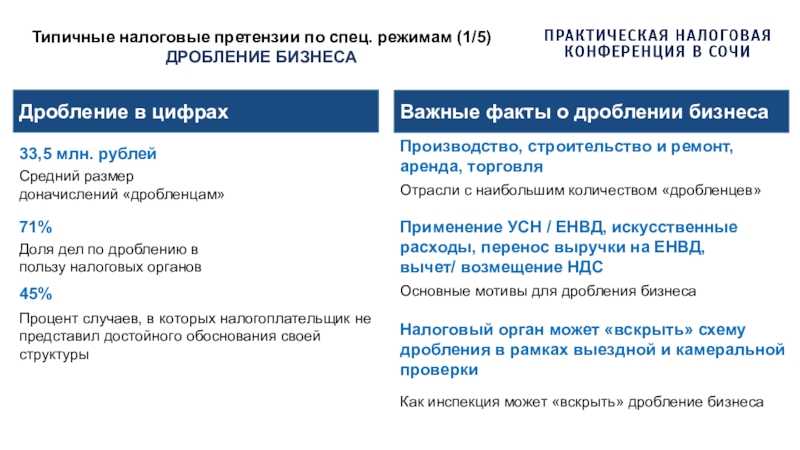

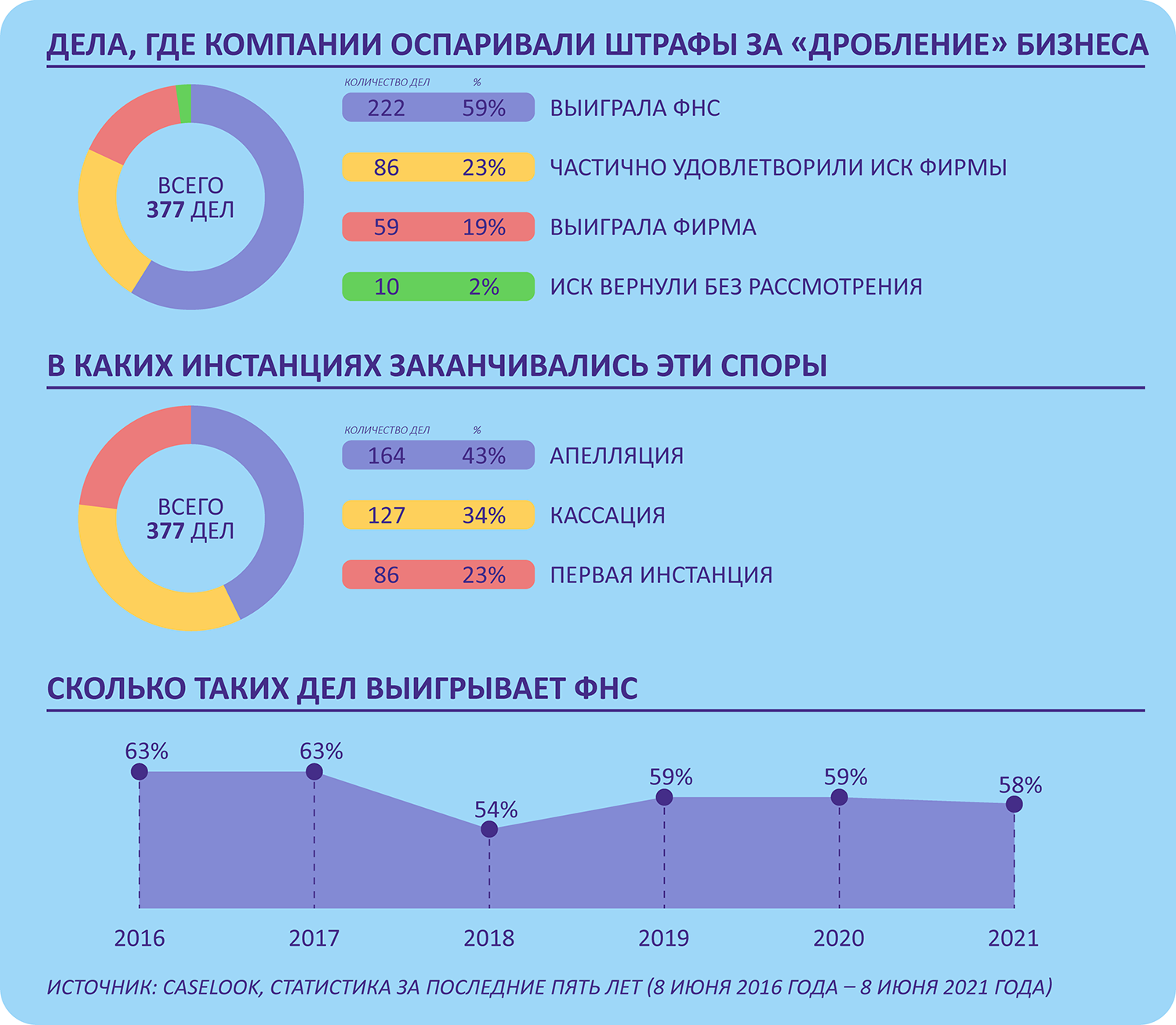

К сведению: за последние четыре года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 млрд руб., в рамках которых оспаривались ненормативные акты налоговых органов, вынесенные по результатам мероприятий налогового контроля и содержащие выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения схемы дробления бизнеса (Письмо ФНС России от 11.08.2017 № СА-4-7/15895@).

Мы не ставим своей целью давать оценку действиям налоговых органов, применяющих указанный подход. Но при этом надо помнить, что презумпция невиновности действует и в отношении налогоплательщиков: ведь далеко не все из них являются злостными неплательщиками налогов. И зачастую разделение бизнеса на части действительно имеет экономическую цель, а если одновременно минимизируются еще и налоговые выплаты, то кто же от этого откажется?

Хотя и идеализировать налогоплательщиков тоже не стоит: каждый хочет заплатить налогов поменьше, используя при этом все возможные законные способы.

Вот тут хочется особо подчеркнуть, что все «схемы» дробления бизнеса в итоге сводятся к одному: переводу конечного хозяйствующего субъекта – ООО или индивидуального предпринимателя – на УСНО или спецрежим в виде ЕНВД. Сегодня, пожалуй, даже УСНО применяется шире, чем система налогообложения в виде ЕНВД. Конечно, применение УСНО для хозяйствующего субъекта означает сокращение налоговых выплат в целом по сравнению с применением общей системы налогообложения. Но ведь УСНО – это легитимный налоговый режим, это не полное уклонение от уплаты налогов, почему же такое предвзятое отношение у налоговых органов к применению данного спецрежима? Это вопрос риторический, поскольку целью налоговиков является повышение собираемости налогов, а не облегчение налогового бремени налогоплательщиков. Вот почему сейчас перед нами стоит задача определить признаки дробления бизнеса с целью получения необоснованной налоговой выгоды в понимании налоговых органов; в то же время они и судами признаются противозаконными

Налоговые органы сегодня уделяют данному вопросу повышенное внимание. Где же проходит эта грань?

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Критерии попадания в реестр массовых адресатов

С юридической точки зрения запрещать одновременную регистрацию по одному адресу нескольких субъектов хозяйственной деятельности нет оснований. В законах понятие «массовый адрес» не обозначено. Его использует налоговая служба в своих распоряжениях при выявлении недобросовестных налогоплательщиков.

Чтобы признать массовый адрес неблагонадежным, требуется доказать, что по нему зарегистрировано от десяти юридических лиц, и связь с ними по указанному адресу невозможна.

Для офиса площадью в тысячу квадратных метров будет нормальным показателем наличие и 50 юридических лиц. Если возникают проблемы с регистрацией компании в налоговой инспекции, можно предоставить письмо от собственника недвижимости о том, что фирма действительно пользуется этим адресом.

Практика привлечения к ответственности

Вот два примера из многочисленной практики, когда предпринимателей наказывали за дробление бизнеса.

Дело Блиновской

Блогер Елена Блиновская в результате дробления бизнеса уклонилась от уплаты в бюджет НДС и НДФЛ на сумму почти в один миллиард рублей. Она работала на упрощенной системе налогообложения, которая ограничивает уровень дохода в 150 млн рублей в год. Если уровень превышен, нужно менять систему налогообложения на общую и уплачивать соответствующие налоги. Доход блогера от проведения тренингов и марафонов был значительно больше. Не желая менять систему налогообложения, она раздробила бизнес между 18 компаниями и несколькими ИП.

Дело о занижении выручки

Еще одно дело по дроблению бизнеса связано с занижением выручки на общей системе налогообложения. Так, наценку на товар перекладывали на индивидуальных предпринимателей, занимавшихся, якобы, консультациями по организации продаж и поиском блогеров для рекламы. Эти предприниматели находились на упрощенной системе налогообложения, что позволило налогоплательщику уклониться от уплаты налогов на общую сумму более 155 млн рублей (Постановление АС МО от 12.05.2023 № Ф05-8442/2023 по делу № А40-202957/2022).

Как проверить учредителя компании на массовость

Для того чтобы проверить учредителя компании, не требуется доступа к платным базам данных. Предоставить данную информацию всем желающим имеет право ФНС (Федеральная налоговая служба).

Так, ФНС России ведет реестр массовых директоров и учредителей — «Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц» – https://service.nalog.ru/mru.do.

Сервис предлагает выбрать признак физического лица (Руководитель или Учредитель (участник)) и ввести сведения о физическом лице (ИНН, ФИО).

На заданный запрос сервис выдает Количество организаций, в которых физлицо является руководителем или учредителем (участником).

Кроме этого на сайте ФНС есть специальный раздел “Риски бизнеса”. В этом разделе можно узнать, является ли физлицо “массовым” руководителем (учредителем), имеет ли дисквалификацию. Кроме этого, возможно, это физлицо уже фигурировало в судебных делах, как подставное. Если налоговики доказали в суде его формальное участие в организациях, об этом также можно узнать в разделе “Риски бизнеса”.

Таким образом, с помощью такого сервиса можно получить необходимую информацию о компании, а также выявить подозрительные факты о ее деятельности, в том числе об учредителях. Кроме этого, в Интернет сети есть другие ресурсы, предоставляющие полезную информацию о юридических лицах.

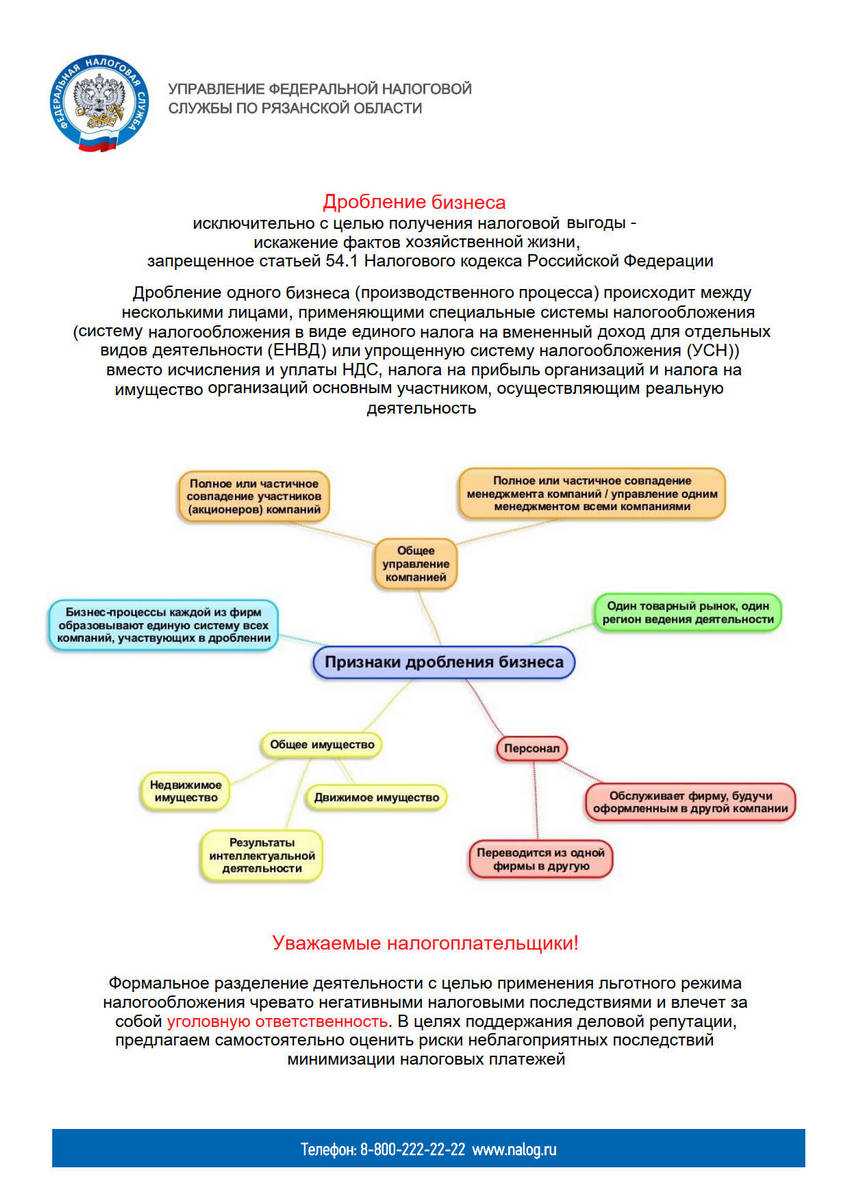

Признаки дробления бизнеса

Итак, поскольку конечная цель налогоплательщика – минимизация налоговых выплат с помощью применения УСНО, которое имеет ряд ограничений по ее применению, дробление бизнеса имеет своей целью обойти указанные ограничения. Основные ограничения для применения УСНО:

-

предельный размер доходов – в 2017 году 150 млн руб. (п. 4 ст. 346.13 НК РФ);

-

максимальная остаточная стоимость основных средств – в 2017 году 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ);

-

максимальная средняя численность работников – в 2017 году 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

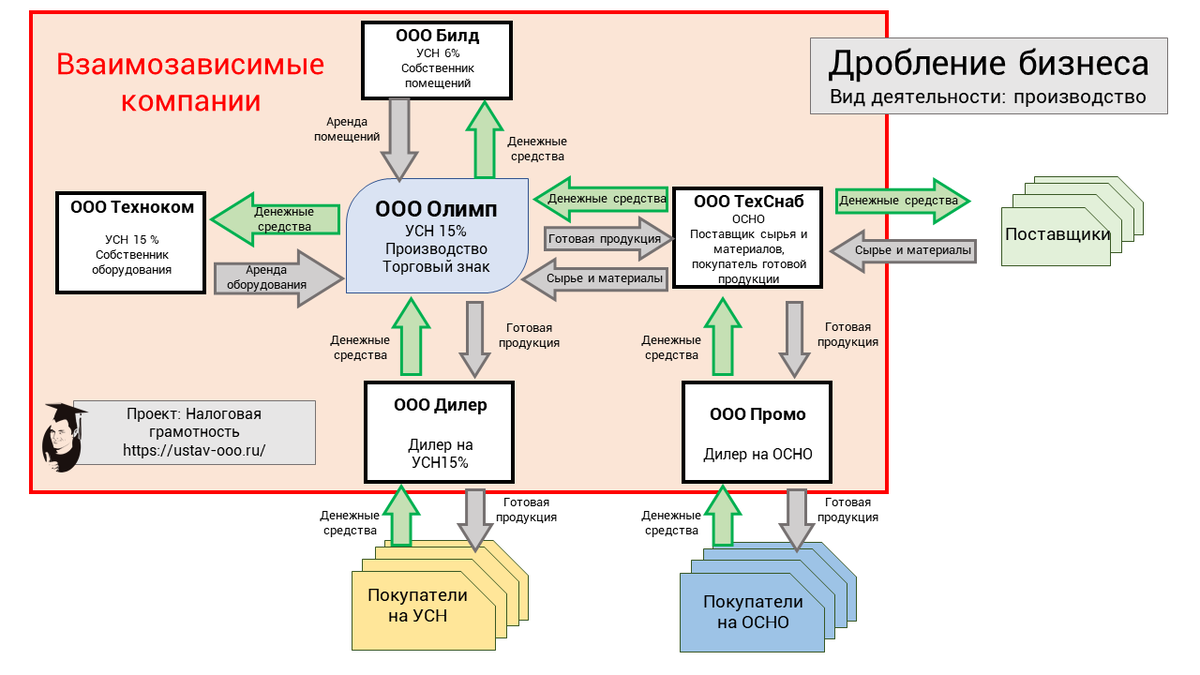

Соответственно, исходя из условий хозяйствования, налогоплательщики делят свою деятельность, имеющую определенные ограничения, препятствующие переходу на УСНО, на ряд более мелких, подпадающих под УСНО, используя при этом и организации – ООО (с уставным капиталом 10 тыс. руб.), и индивидуальных предпринимателей. Налоговые органы в ходе мероприятий налогового контроля выявляют умышленные действия налогоплательщиков по дроблению бизнеса, а также обстоятельства, свидетельствующие об этом.

К сведению: в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ приведены методические рекомендации, данные налоговым органам и следственным органам СК РФ по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов).

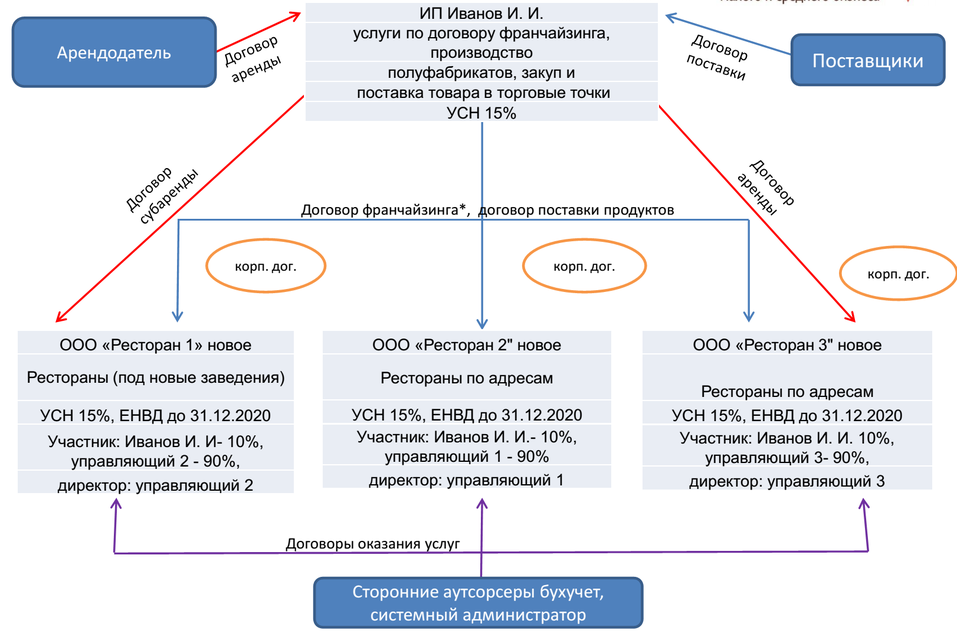

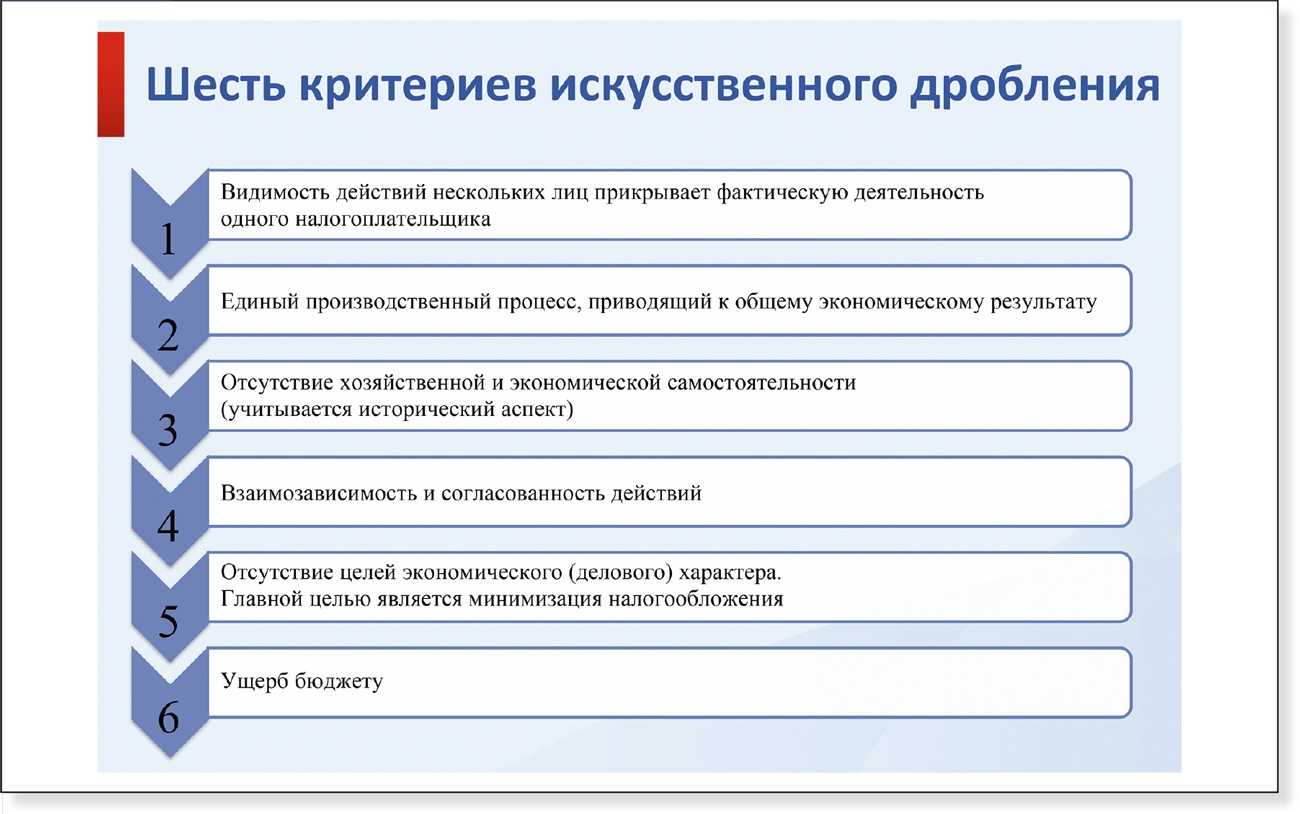

Об умышленных действиях налогоплательщика, по мнению налоговиков, свидетельствует следующее. Все разделенные организации (индивидуальные предприниматели) имеют такие признаки:

-

осуществляют один вид деятельности;

-

находятся по одному юридическому адресу, используют одни и те же помещения;

-

у них одни и те же работники, которые выполняют одну и ту же работу в соответствии с должностными обязанностями, у сотрудников может быть даже форма с единым логотипом;

-

имеют единую материально-техническую базу, представляют собой единый комплекс, вовлеченный в единый производственный процесс;

-

имеют одних и тех же поставщиков и одних и тех же заказчиков;

-

налоговый и бухгалтерский учет ведется одними лицами;

-

документация по ведению финансово-хозяйственной деятельности хранится в одном месте;

-

используется единый сайт в Интернете и один IP-адрес;

-

расчетные счета организаций и индивидуальных предпринимателей открыты одними и теми же лицами в одних банках;

-

в случае приближения получаемых доходов в одной из организаций группы взаимозависимых лиц к предельно допустимому размеру для применения УСНО либо расторгаются договоры с заказчиками, либо заключаются дополнительные договоры с другой взаимозависимой организацией на тех же условиях;

-

наличие прямой или косвенной взаимозависимости (аффилированности) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.), при этом фактическое управление деятельностью участников схемы осуществляется одними лицами;

-

-

показатели деятельности, такие как численность персонала, остаточная стоимость основных средств и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

Для субъектов хозяйственной деятельности, занимающихся оптовой и розничной торговлей, определены дополнительно следующие признаки, указывающие на дробление бизнеса с целью получения необоснованной налоговой выгоды:

-

реализация товара осуществляется в пределах торговых площадей, разделенных на части, которые фактически не представляют собой самостоятельные торговые точки с автономной системой торговли, в том числе имеют общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов;

-

используются единые складские помещения;

-

получение денежных средств от покупателей товаров производится через единые кассовые линии, расчеты с покупателями осуществляются работниками на всех кассах, в том числе принадлежащих разным субъектам;

-

выручка, полученная от продажи товаров, учитывается через единое программное обеспечение кассовой техники, производится совместное инкассирование выручки;

-

товары приобретаются у одних и тех же поставщиков;

-

трудовую деятельность фактически осуществляют одни и те же сотрудники, которые воспринимают раздробленные организации (индивидуальных предпринимателей) как единый субъект предпринимательской деятельности.

При этом согласно анализу судебно-арбитражной практики все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

Лимиты на снятие денег в банке

Обычно у каждого банка есть ограничения на снятие наличных. Например, Точка банк позволяет за раз снять от 10 000 до 5 000 000 рублей, согласно тарифу РКО. В ФК открытие нельзя снять больше 300 000 рублей за день и больше 3 000 000 рублей в месяц. На превышения установлены комиссии, размер которой растёт вместе с суммой.

Если у предпринимателя возникнут непредвиденные обстоятельства, требующие крупных расходов (поломка необходимого для работы оборудования, срочный ремонт после потопа или пожара и т.д.), а его деньги лежат в одном учреждении, снимать их будет вдвойне невыгодно.

При наличии нескольких счетов можно снять нужную сумму частями, не превышая лимита ни в одном из банков.

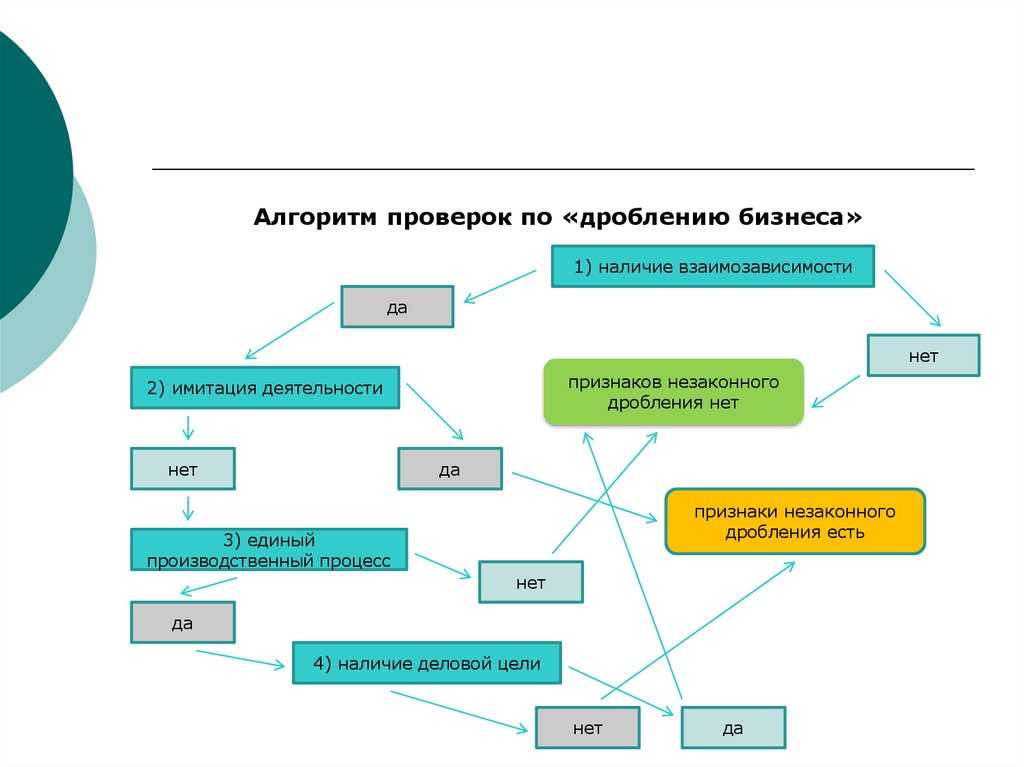

Как ФНС доказывает умысел в дроблении

ФНС всё-таки должна доказать умысел в дроблении. Налоговые инспекторы, видя несколько взаимозависимых компаний и индивидуальных предпринимателей, пытаются трактовать это как схему уклонения от уплаты налогов.

Тогда как сама по себе взаимозависимость не считается признаком недобросовестности, что признает сама налоговая служба. Ведь никто не запрещает открыть несколько компаний одному лицу.

На практике налоговики отмечают такие признаки:

- единый юридический адрес и персонал;

- одни и те же помещения и оборудование;

- единое руководство;

- совпадение IP-адресов;

- документы хранятся в одном месте;

- расходы компании несут друг за друга.

Есть методические рекомендации по доказыванию умысла, направленного на уклонение от уплаты налогов, в том числе при дроблении бизнеса. Понятие прямых доказательств там раскрыто:

- свидетельские показания;

- документы, изъятые у налогоплательщика, которые раскрывают его намерения (записи, документы или файлы черной бухгалтерии);

- видео- и аудиозаписи, результаты прослушивания телефонных и иных переговоров (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@).

Стоит ли того

Если единственная цель структурирования группы компаний – налоговая («Удобно работать в рамках одной организации или ИП, но платить НДС не хотим, поэтому будет работать через 10 компаний на упрощенке»), алгоритм всегда следующий:

- Рассчитайте действительные налоговые обязательства (ДНО). Это сумме, которую вам могут доначислить за 3 года. Например, 3 ИП на УСН в совокупности имеют доход 320 млн рублей в год. За 3 года – 960 млн рублей. При определении ДНО, в частности НДС, 960 млн рублей (по данным деклараций) умножат на расчетную ставку «20/120». Это 160 млн рублей. Фактически сумма доначислений будет меньше: утрата УСН произойдет не с начала года, а с IV квартала, плюс какие-то вычеты по НДС все равно будут. На практике редчайший упрощенец заявляет НДС к вычету, например, отражая его в КУДиР.

- Оценка перспектив спора.

- Экономическая целесообразность способов снижения рисков. К примеру, риск доначисления — 10 млн рублей. При этом на сокрытие признаков дробления понадобятся 8 млн рублей, корректировка бизнес-процессов и судебные риски. Возможно, ничего не менять выгоднее. Но если сумма доначислений — 250 млн рублей, риски совсем другие.

- Если целесообразность есть, разработайте план «ремонта». Но при самостоятельной попытке снизить риски система (работники и сам бенефициар) сделает все возможное, чтобы было удобно. Но далеко не факт, что проблему вы решите.