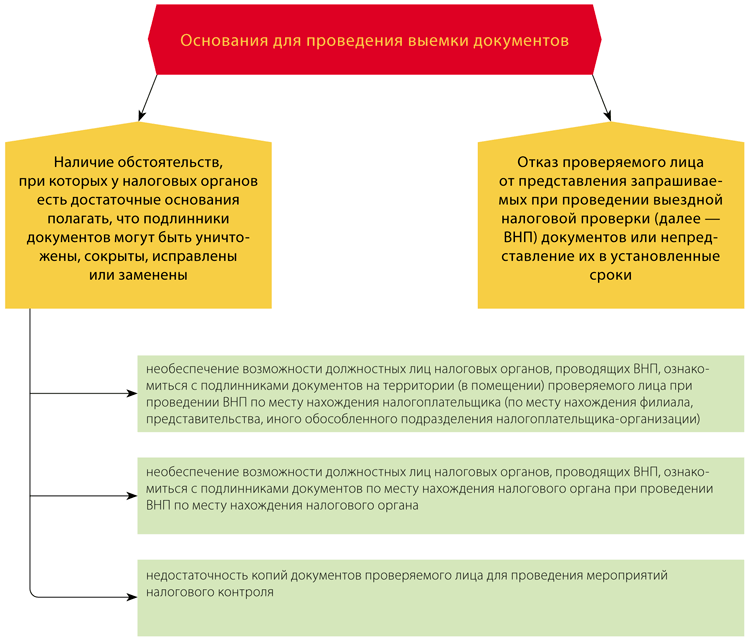

Выемка документов предполагает ряд условий

Выемка документов налоговой инспекцией у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок производится в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены (, , ).

Данное право корреспондирует с двумя специальными нормами Налогового кодекса (далее — Кодекс).

В случае отказа или непредставления документов в установленные сроки по требованию инспекции ее должностное лицо производит выемку необходимых документов в порядке, предусмотренном (). Согласно правовой позиции, сформированной судебной практикой (пост. ФАС ЗСО от 01.07.2009 № Ф04-3822/2009(9598-А70-41)), выемку документов могут делать только должностные лица, непосредственно проводящие проверку.

Если для проведения мероприятий налогового контроля недостаточно копий документов и у проверяющих есть достаточные основания полагать, что подлинники могут быть уничтожены, сокрыты, исправлены или заменены, то должностное лицо налогового органа вправе изъять подлинники ().

Таким образом, проведение выемки документов возможно только при наличии определенных условий (). Приведем их в схеме.

Выемка документов: основания для проведения

Понятые при проведении процедуры выемки документов

Под понятым лицом (ст. 98 НК РФ) понимают физлицо, не заинтересованное в результате дела. Его задача состоит в том, чтобы удостоверить тот факт, что проверяющие совершают определенные действия, их результат и содержание. При проведении налоговой проверке понятые принимают участвовать в случаях:

- если происходит осмотр территорий или помещений проверяемой компании;

- в случае выемки документов (предметов);

- если производится арест имущества.

При проведении определенного мероприятия налоговиками составляется протокол, в котором отражается участие понятых.

Следует помнить, что в ходе проведения проверочных мероприятий, понятые вправе делать какие-либо замечания. При этом эти замечания должны в обязательном порядке заноситься в протокол.

Выемка документов и предметов при проведении налоговых проверок

Выемка как процессуальное действие производится при наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении налоговых правонарушений, могут быть (ст.89 НК РФ, ст.94 НК РФ и ст.93 НК РФ) (п.14 ст.89 НК РФ):уничтожены,скрыты,изменены или заменены,а также в случае отказа в предоставлении истребуемых документов.Выемка документов и предметов осуществляется в соответствии со статьей 94 НК РФ.Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку. Указанное постановление подлежит утверждению руководителем (его заместителем) соответствующего налогового органа.Оформление документации по налоговым проверкам осуществляется по формам, утвержденным приказом ФНС России от 08.05.2015 N ММВ-7-2/189@.

Цель проведения выемки

Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Необходимо отметить, что выемка документов и предметов может быть произведена в ходе выездной налоговой проверки или в случае отказа в предоставлении истребуемых документов. В свою очередь, истребование документов может производиться не только в ходе выездной налоговой проверки. Таким образом, выемка документов или предметов может производиться за пределами выездной налоговой проверки (например, в ходе встречной проверки, при проведении камеральной проверки) только в случае отказа лица в предоставлении истребуемых документов.

Порядок производства выемки

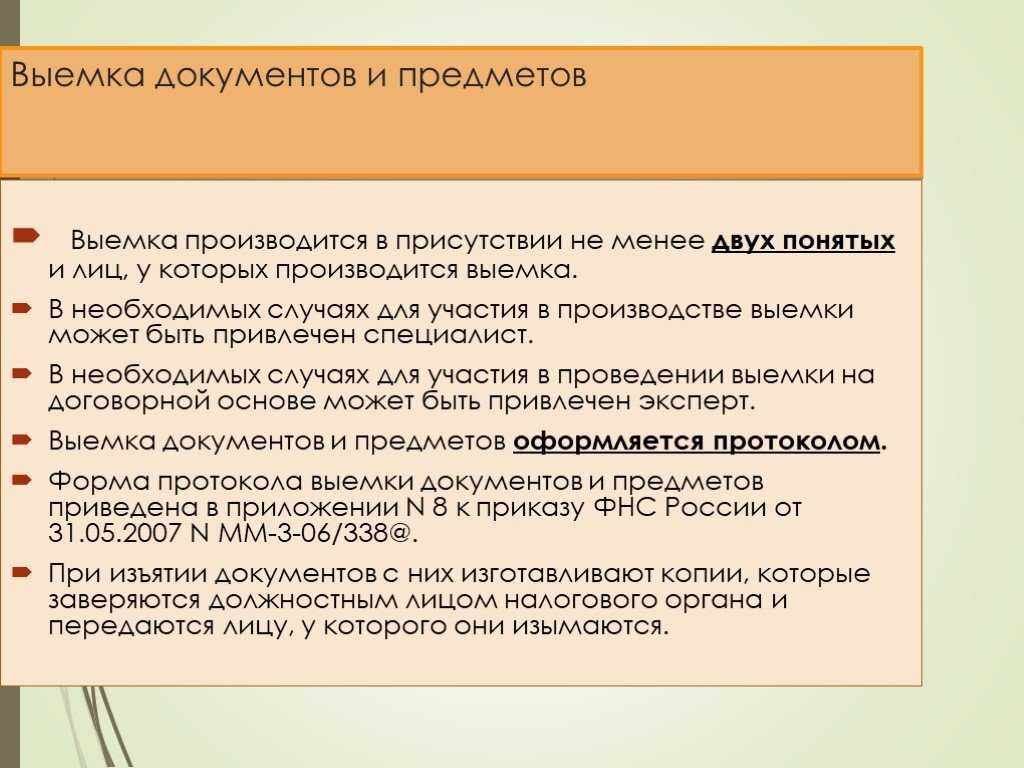

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.Лица, участвующие при производстве выемки:

1) понятые — их участие обязательно;2) лица, у которых производится выемка (налогоплательщик, налоговый агент и плательщик сбора) — их участие обязательно;3) налоговые представители налогоплательщика, налогового агента и плательщика сбора — вправе участвовать при проведении выемки;4) специалист — привлекается в необходимых случаях;5) переводчик — привлекается в необходимых случаях .Порядок проведения выемки:

1. До начала выемки должностное лицо налогового органа:

В соответствии с законодательством РФ об административных правонарушениях изъятие товаров представляет собой меру обеспечения по делу об административном правонарушении. Допускается изъятие вещей, явившихся орудиями совершения или предметами административного правонарушения. Об изъятии товаров, как правило, составляется протокол.

Изъятие товаров, явившихся орудиями совершения или предметами административного правонарушения, является правом таможенного органа и осуществляется по его усмотрению.

Порядок отмены решения об изъятии товаров, как по заявлению привлекаемого лица, так и по инициативе таможенного органа, законом не предусмотрен. На практике возврат товаров, изъятых по делу об административном правонарушении, возможен лишь после вступления в силу постановления по данному делу, если не назначено наказание в виде их конфискации.

Однако решение об изъятии товаров может производиться лишь по основаниям и в порядке, установленном законом. В противном случае оно является незаконным и может быть обжаловано. Такое возможно, например, в том случае, если изъятый товар не является ни орудием совершения, ни предметом административного правонарушения.

Поскольку вопрос о законности решения об изъятии товаров не подлежит рассмотрению в рамках производства по делу об административном правонарушении, то жалоба на данное решение может быть подана отдельно в вышестоящий таможенный орган или в суд.

Вред, причиненный незаконным изъятием товаров, подлежит возмещению в порядке, предусмотренном гражданским законодательством.

Опубликовано 22.11.2018

PNB BANKА. Как вкладчику возвратить свои деньги?

Как минимизировать таможенные риски? Направьте заявку в разделе «ТАМОЖЕННЫЙ АУДИТ»

Как получить свои деньги за неоплаченную перевозку? Направьте заявку в разделе «ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ ЗА ФРАХТ»

Как избежать штрафа в размере 100 000 — 200 000 рублей?Проверьте правильность заполнения разрешение на международную перевозку в разделе «ПРОВЕРКА ДОЗВОЛА»

Подписывайтесь на нашу рассылку в Instagram, Facebook, ВКонтакте, Telegram прямо сейчас и узнавайте ответы на свои вопросы первыми!

Выемка документов в рамках камеральной проверки

До сих пор остается нерешенным вопрос: может ли производиться выемка документов налоговой инспекцией в рамках камеральной налоговой проверки?

Кодекс наделил инспекторов правом производить выемку документов «при проведении налоговых проверок» () — без уточнения характера мероприятия: выездная или камеральная проверка (). При первоначальном анализе можно прийти к выводу, что инспекторы могут проводить выемку документов и при проведении камеральных проверок. Именно такое мнение еще 10 лет назад высказало финансовое ведомство (письмо Минфина России от 07.06.2006 № 03-02-07/1-141).

Однако если разобраться в данном вопросе, то неправомерность такого вывода становится очевидна. Дело в том, что порядок выемки документов регулирует специальная норма, согласно которой выемка документов производится строго на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку (). При камеральной проверке не может быть никакого постановления, а следовательно, и выемки документов.

Вместе с тем суды не могут выработать единое мнение при решении данного вопроса. Одни указывают на недопустимость выемки документов в ходе камеральной проверки (пост. ФАС ЗСО от 01.07.2009 № Ф04-3822/2009(9598-А70-41), ФАС МО от 27.03.2006 № КА-А40/2256-06, ФАС СЗО от 24.07.2001 № А42-2648/01-27), другие склоняются к тому, что такая процедура правомерна (пост. ФАС ВСО от 16.12.2008 № А69-1860/08-8-Ф02-6399/2008, ФАС МО от 30.10.2006 № КА-А40/10483-06, ФАС УО от 01.11.2005 № Ф09-4928/05-С2, ФАС СЗО от 09.02.2005 № А05-2050/04-18).

Учитывая неопределенность законодательства, позицию Минфина России и раскол во мнении судей, компаниям придется самостоятельно решать вопрос о вероятности победы в оспаривании выемки документов налоговой инспекцией в рамках камеральных проверок.

Инспекторы вправе изъять документы на основании неисполнения требования о представлении документов только после истечения срока на их представление. Причем они могут получить только те документы, которые указаны в требовании. Нарушение любого из этих условий дает основание признать выемку документов налоговой инспекцией незаконной (; пост. ФАС ЦО от 22.02.2008 № А48-1613/07-15).

Если же выемка документов производится по другим основаниям, то, чтобы ее осуществить, налоговики не обязаны направлять компании требование о представлении документов. Так, когда требование было направлено до вынесения постановления о производстве выемки документов, они могут не дожидаться истечения установленного в требовании срока представления документов.

Отметим, что с 1 июля 2016 года налоговикам законодательно запрещено требовать и изымать при проведении проверок документы компании, которые уже есть в распоряжении государственных и муниципальных служб (Федеральный закон от 03.11.2015 № 306-ФЗ). Перечень из 153 таких документов установлен Правительством РФ (распоряжение Правительства РФ от 19.04.2016 № 724-р).

Екатерина Сыркова, ведущий юрисконсульт департамента налоговой политики компании «Мечел»

Другие органы при выполнении контрольной деятельности

Исполнение бюджета

Счетная палата(ст. 26 Федерального закона от 11.01.1995 № 4-ФЗ «О Счетной палате Российской Федерации») имеет право изымать документы при проведении контроля за исполнением бюджета: инспекторы Счетной палаты при выполнении своих служебных обязанностей по проведению бюджетно-финансового контроля имеют право:

- беспрепятственно посещать государственные органы, предприятия, учреждения и организации, банки и иные кредитно-финансовые учреждения независимо от форм собственности, воинские части и подразделения;

- входить в любые производственные, складские, торговые и канцелярские помещения, если иное не предусмотрено законодательством Российской Федерации;

- опечатывать кассы, кассовые и служебные помещения, склады и архивы, а при обнаружении подделок, подлогов, хищений и злоупотреблений изымать необходимые документы, оставляя в делах акт изъятия и копии или опись изъятых документов.

Драгоценные металлы и камни

Органы государственного контроля за геологическим изучением и разведкой месторождений драгоценных металлов и драгоценных камней, их добычей, производством, использованием и обращением могут изымать документы, содержащие соответствующие сведения, в соответствии с Федеральным законом от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (ст. 28), а именно проверять бухгалтерские документы, нормативно-технические и иные документы, содержащие сведения о получении, о расходовании, об учете, о хранении драгоценных металлов и драгоценных камней, их лома и отходов, опечатывать указанные документы в случаях, если предполагается возможность их утраты или искажения содержащихся в них сведений, до завершения проверки и (или) принятия решения об изъятии указанных документов.

Объекты культурного наследия

Могут изыматься объекты культурного наследия в соответствии с Федеральным законом от 25.06.2002 № 73-ФЗ «Об объектах культурного наследия, памятниках истории и культуры народов Российской Федерации» по решению суда.

В случае если собственник объекта культурного наследия, включенного в реестр, либо земельного участка, в пределах которого располагается объект археологического наследия, не выполняет требований к сохранению объекта культурного наследия или совершает действия, угрожающие сохранности данного объекта и влекущие утрату им своего значения, на него может быть подан иск об изъятии у собственника бесхозяйственно содержимого объекта культурного наследия, включенного в реестр, либо земельного участка, в пределах которого располагается объект археологического наследия.

Ценные бумаги

Если, например, в организации хранятся ценные бумаги (или другое имущество должника), они могут быть арестованы и изъяты судебными приставами-исполнителями в соответствии с Федеральным законом РФ от 21.07.1997 № 119-ФЗ «Об исполнительном производстве» как имущество должника, находящееся у других лиц. В этом случае должно быть предъявлено определение суда об обращении взыскания на имущество должника, находящееся у других лиц.

В соответствии с главой 4 ГК РФ защита исключительных прав может быть обеспечена изъятием материального носителя у изготовителя, импортера, хранителя, перевозчика, продавца, иного распространителя, недобросовестного приобретателя.

Когда бумаги рассматриваются не как информация, а как имущество, действует статья 35 Конституции РФ о том, что лицо может быть лишено своего имущества только по решению суда.

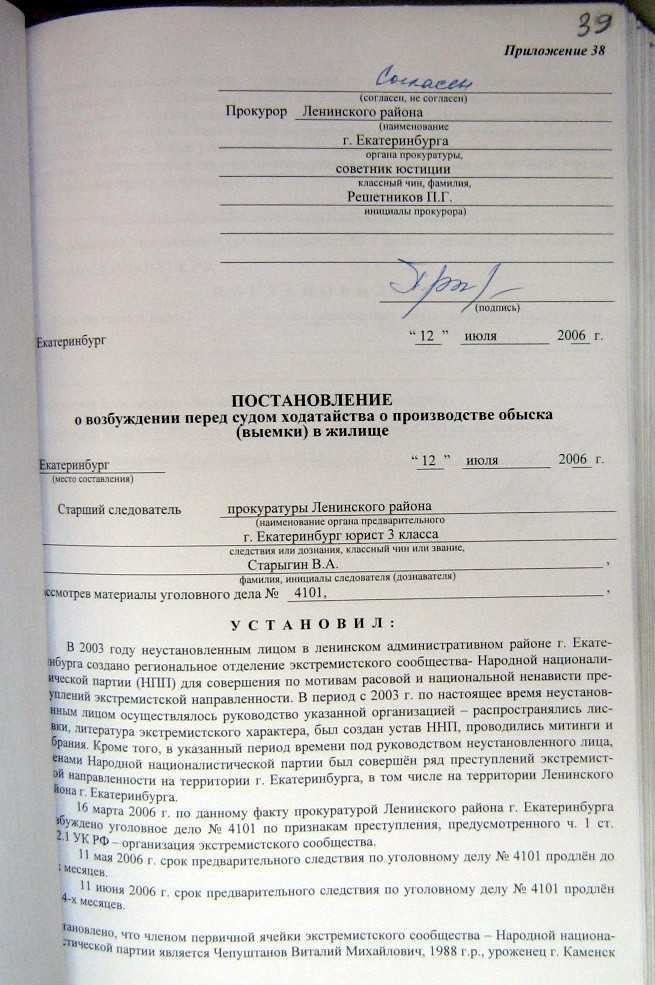

Комментарий к Статье 183 Уголовно-процессуального кодекса

1. Выемка — это следственное действие, заключающееся в изъятии значимых для расследования предметов, документов и ценностей, находящихся у конкретного гражданина или юридического лица.

2. Выемка указанных объектов производится по мотивированному постановлению следователя, в котором указывается: основание выемки; какие предметы, документы и ценности подлежат выемке; у какого гражданина или юридического лица и по какому адресу надлежит произвести это следственное действие.

3. Основное отличие выемки от обыска состоит в наличии у следователя фактических данных о месте нахождения подлежащих выемке тех или иных объектов, об их наименовании и свойствах. Следует иметь в виду, что по судебному решению выемка предметов, документов и ценностей производится и в тех случаях, когда это следственное действие проводится в жилище (п. 5 ч. 2 ст. 29 УПК РФ). Требуется судебное решение и при выемке почтово-телеграфных отправлений, электронной почты, пейджинговых сообщений.

4. При производстве выемки действия следователя сводятся к тому, что он знакомит гражданина или руководителя учреждения с постановлением (судебным решением) о производстве выемки, предлагает выдать подлежащие изъятию предметы, документы или ценности, а в случае отказа производит выемку принудительно. Производство выемки принудительно возможно лишь тогда, когда следователю точно известно, где находятся эти объекты. При отсутствии сведений об этом может возникнуть необходимость в производстве обыска. В этом случае следователь выносит постановление о производстве обыска и производит его безотлагательно. В дальнейшем законность обыска, произведенного в жилище, определяется судом.

5. При производстве принудительной выемки в жилых помещениях следователь может вскрывать запертые шкафы, помещения и т.п. Однако при этом нельзя производить поисковые действия без соответствующего постановления следователя.

6. Присутствие понятых при производстве выемки и изъятии с участием специалиста электронных носителей информации является обязательным. В других случаях участие понятых при производстве выемки определяется по усмотрению следователя.

7. Основной формой фиксации результатов выемки является протоколирование. Протокол составляется в соответствии со ст. ст. 166 и 167 УПК РФ. В протоколе фиксируются время, место выемки, должностные данные следователя, сведения о лице, у которого произведена выемка, основание для производства выемки, факт выдачи подлежащих выемке объектов добровольно или производства принудительной выемки, точное наименование и свойства изъятых предметов, документов или ценностей. Протокол обыска составляется в двух экземплярах под копирку. Копия протокола выдается лицу, у которого произведена выемка.

Типичные ошибки налогового органа при проведении выемки,

на которые следует обращать внимание налогоплательщикам, являются:

- Привлечение «Зависимых, или дежурных» понятых – регулярно, налоговая приводит с собой в качестве понятых своих практикантов — студентов подведомственных ВУЗов, или понятых, сопровождающих одни проверки за другими. Особенно часто это нарушение имеет место, если проводится совместная выездная проверка с привлечением правоохранительных органов МВД. В МВД это традиционный прием, использование понятых из числа задержанных, или осведомителей и т.п.

- Не указание данных о месте жительства понятых и их паспортных данных.

- «Кривой» представитель проверяемого лица – как правило, налоговая привлекает для присутствия на выемке неполномочное лицо, чаще всего это секретарь, помощник руководителя.

В статье 94 отсутствует прямое указание на документальное оформление полномочий представителя проверяемого лица, но это с очевидностью следует из следующего: присутствие юридического лица на выемке может обеспечить только конкретное физическое. От имени юридического лица действует либо лицо, действующее без доверенности в силу закона – единоличный исполнительный орган, или лицо, действующее на основании полномочия – представитель юр лица.

Явившись для выемки, как правило, налоговая привлекает в качестве представителя любого сотрудника организации, находящегося в трудовых отношениях с проверяемой организацией.

Подготовка к выемке

С целью получения положительных результатов к проведению выемки необходимо подготовиться, а именно:

- определить место, время и лицо, у которого должна быть произведена выемка;

- определить участников следственного действия и лиц, которые должны присутствовать при его производстве;

- установить предмет выемки и его индивидуальные признаки;

- пригласить понятых.

Содержание подготовительных действий зависит от объема информации, которой располагает следователь, от сложившейся следственной ситуации, а также особенностей документов или предметов, подлежащих изъятию.

Выемка документов и предметов обычно проводится в организациях, предприятиях и учреждениях. При подготовке к выемке следователь должен:

- изучить делопроизводство и бухгалтерскую документацию данного предприятия, учреждения или организации;

- ознакомиться с продукцией данного предприятия;

- получить техническую консультацию, справочные сведения у не заинтересованных в исходе дела бухгалтеров, технологов, экономистов;

- определить степень секретности предполагаемых к изъятию документов и предметов.

Решение этих вопросов крайне важно, так как выемка не часть обыска, а самостоятельное следственное действие, при котором должны быть определены искомые объекты и их местонахождение. Особого внимания требуют подготовка и разработка плана проведения выемки на случай осложнений и преобразования выемки в неотложный обыск.

Изъятие документов

Изъятие документов является одной из важнейших процедур в уголовном процессе и выполняется в рамках выемки. Выемка документов может быть осуществлена в целях сбора и фиксации доказательств, а также для обеспечения правильного и полного рассмотрения уголовного дела.

В процессе изъятия документов следует учитывать ряд важных моментов. Во-первых, необходимо учесть, что изъятие должно проводиться только с согласия уполномоченного лица или при наличии судебного решения. Во-вторых, процедура выемки документов должна быть осуществлена с соблюдением требований к сохранности и целостности документов.

Кроме того, важно учитывать, что изъятие документов должно проводиться с соблюдением принципа пропорциональности. Это означает, что выемка должна быть осуществлена только в отношении тех документов, которые имеют прямое отношение к рассматриваемому уголовному делу

В заключение, следует отметить, что процедура изъятия документов является одним из важных звеньев уголовного процесса. Выводы и заключения, сделанные на основе анализа изъятых документов, могут иметь решающее значение при рассмотрении уголовного дела и принятии решений судом. Поэтому осуществление выемки документов требует строгого соблюдения всех установленных норм и правил.

I. В каких случаях налоговики вправе проводить выемку. Почему камеральные проверки становятся все опаснее.

— Итак, выемка при выездной налоговой проверке – довольно распространенное мероприятие в силу прямого указания налогового закона на возможность ее проведения (ст. 94 НК РФ).

— Но вправе ли налоговики устроить ее при проведении камеральной проверки?

На первый взгляд ответ кажется простым. Редакция пункта 1 ст. 94 НК РФ прямо говорит о том, что выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего именно выездную налоговую проверку.

Однако чиновники любят использовать в своих интересах не самую удачную редакцию подп 3 п.1 ст.31 НК, которая указывает на общую возможность производить выемку документов у налогоплательщика в случаях, когда есть «достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены».

Таким образом, проверяющие могут предпринять попытку проведения выемки в организации или у ее контрагентов и в ходе камеральной проверки, если не получат ответов на запросы о представлении документов в тех случаях, когда п.8, 8.1., 8.9. ст. 88 НК предусматривают для бизнесменов обязанность такого представления.

Не стоит забывать и о «творческом» подходе российских судов к толкованию положений Кодекса, если того требуют интересы бюджета. Вполне возможно, что судьи, принимая сторону ИФНС, заявят, что прямого запрета на совершение выемки в ходе камеральной проверки закон не предусматривает. Так что стоит быть морально готовым к тому, что фискалы найдут основания для выемки и в ходе «рядовой» камеральной проверки налоговой декларации по НДС. А также к тому, что у них всегда есть возможность задействовать оперативников для проведения ОРМ «обследование помещений».

и изъятия нужных документов и электронных носителей информации, просто направив им соответствующее заявление (сообщение) о наличии в действиях предпринимателя возможных признаков налогового преступления.

Судебная практика по данному вопросу также неоднозначна. Некоторые суды поддерживают чиновников (постановление ФАС Восточно-Сибирского округа от 16.12.2008 №А69-1860/08-8-Ф02-6399/08).

Другие считают, что проводить выемку в ходе камеральной проверки инспекция не вправе (постановление ФАС Западно-Сибирского округа от 01.07.2009 № Ф04-3822/2009(9598-А70-41).

Поэтому компании стоит самостоятельно принять решение обжаловать или нет действия налоговиков в данном случае.

Выемка документов при налоговой проверке

Выемка документов должна происходить в присутствии представителя проверяемой компании и/или ответственных лиц.

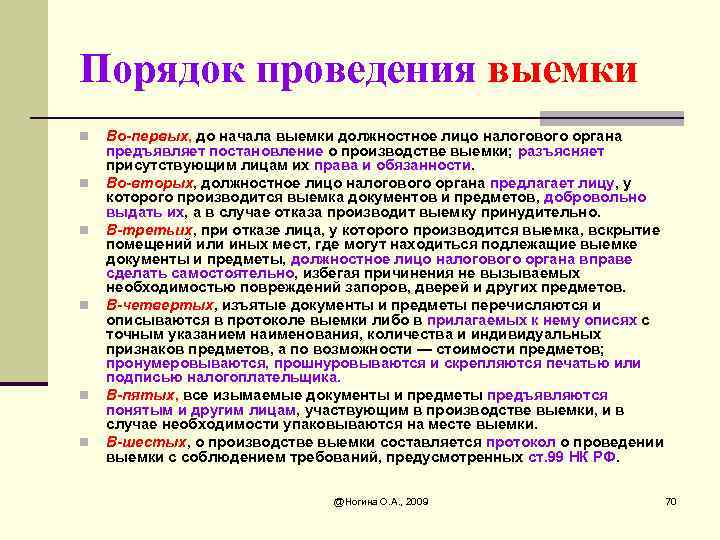

Прежде чем приступить к выемке документов, налоговые представители обязаны предъявить постановление о производстве выемки документов и предметов, а также разъяснить обязанности и права присутствующим в компании.Руководитель или представитель компании обязаны расписаться в документе в подтверждении того, что они получили оповещение.

Помимо этого, при проведении выемки обязательно должны присутствовать не менее 2 человек в качестве понятых. Далее они будут подтверждать своими подписями факт выемки в соответствующем протоколе. Следует помнить, что в качестве понятых не могут участвовать должностные лица налогового органа. Работники проверяемой компании в качестве понятых могут рассматриваться.

После того, как компании будет вручено постановление о выемке, налоговики предлагают добровольно выдать им запрашиваемые документы. Принудительная выемка возможна только в том случае, если добровольно компания отказываться эти документы выдавать (ст. 94 НК РФ). При этом представители налоговой имеют право вскрывать любые помещения или места, в которых по их мнению могут находиться требуемые документы. Но при этом они должны избегать повреждения дверей, замков или иных предметов, если необходимости в этом нет.

Заключение

Таким образом, компаниям и предпринимателям, подвергшимся выемке документов необходимо помнить следующее:

- Выемка документов в ночное время не допустима (то есть с 22.00 до 06.00 ч).

- Документы не могут быть изъяты, если они не имеют отношения к предмету проводимой проверки.

- Прежде чем приступать к принудительной выемке документов, налоговики обязаны доказать тот факт, что компания отказалась от выдачи их в добровольном порядке.

- При проведении выемки должны присутствовать не менее 2 понятых лиц, а также представитель компании или ее ответственное лицо.

- Прежде чем приступить к непосредственной выемке документов, налоговики должны разъяснить присутствующим лицам их обязанности и права.