Особенности

Перед тем как заполнять 6-НДФЛ, нужно учитывать некоторые особенности.

Декретное пособие

Данные выплаты могут производиться в двух вариантах:

- Пособие по больничному листу.

- Доплата по решению работодателя из его бюджета.

Первое пособие НДФЛ не облагается, поэтому информацию о нём в 6-НДФЛ отражать не нужно.

Второе облагается полностью налогом, поэтому отражается в расчёте.

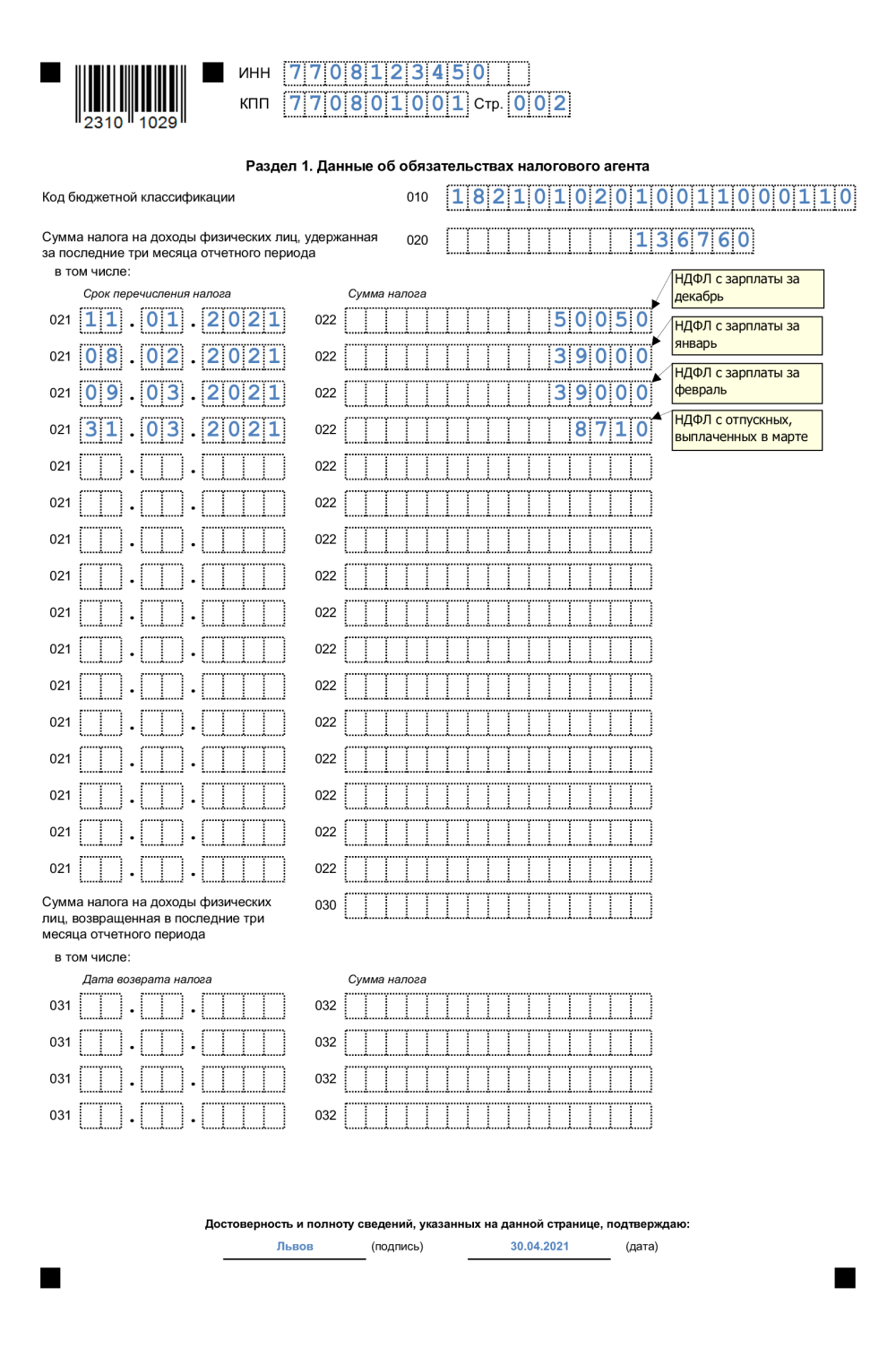

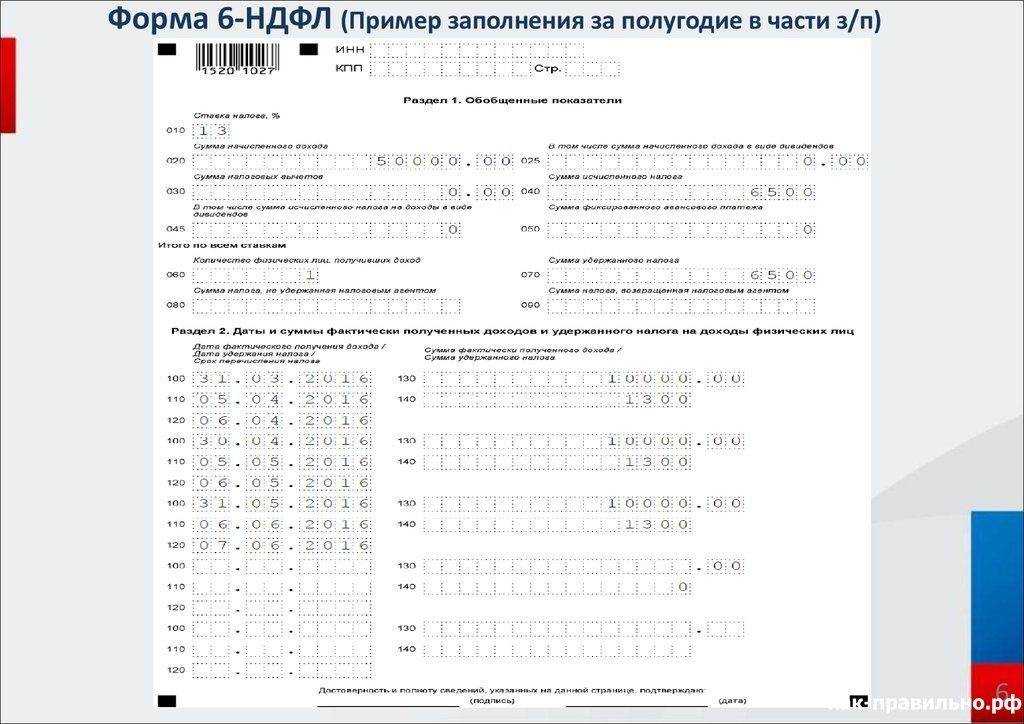

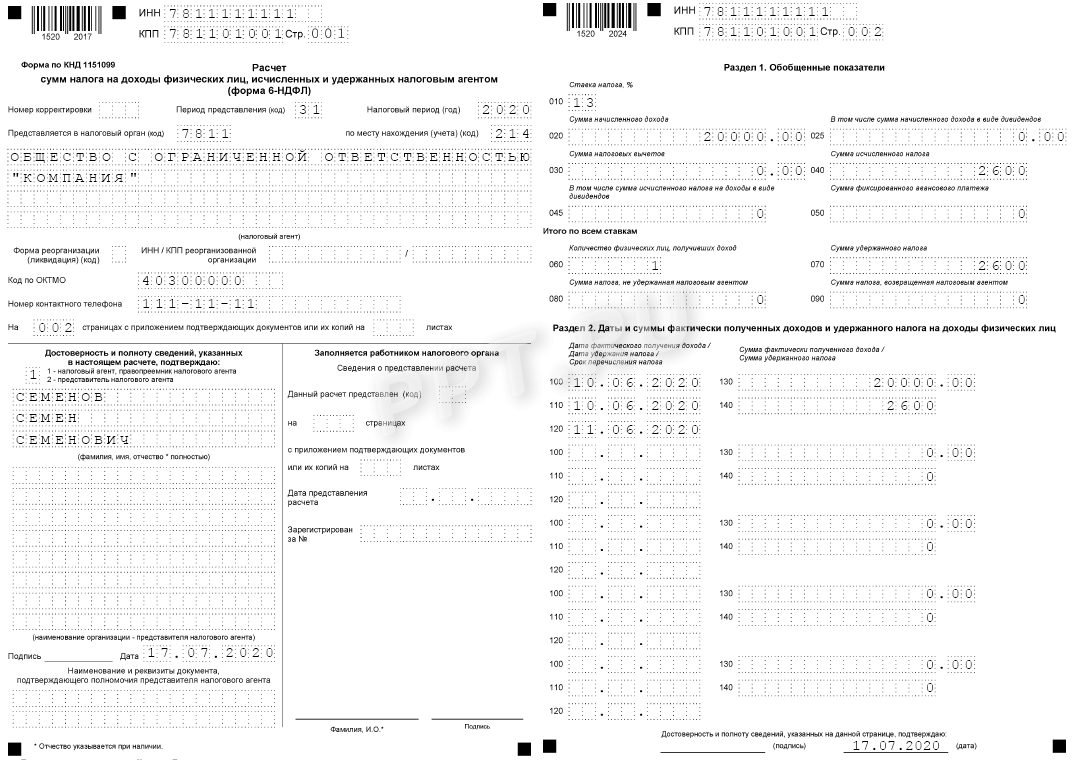

Пример: Организация «А» выплатила сотруднице, которая находится в декрете, доплату в размере 50 тыс. рублей — 13 января (относится к первому сроку перечисления). Работодателю необходимо сразу удержать НДФЛ в размере 6 500 рублей и не позже 30 января перечислить в бюджет.

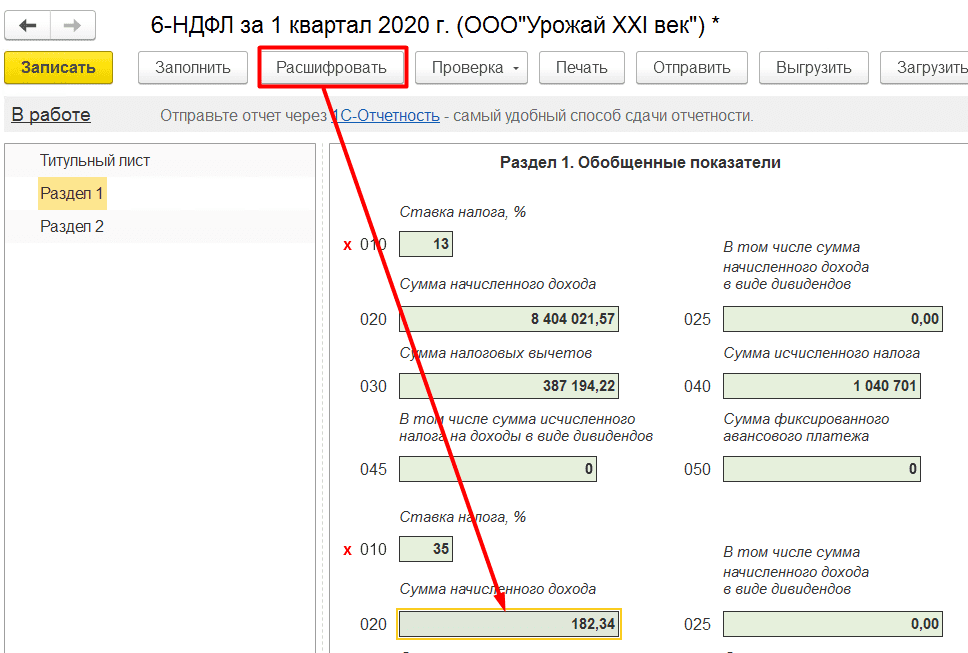

Образец заполнения 6-НДФЛ в разделе 1 в данной ситуации следующий:

Образец 6-НДФЛ

Авансы по договору ГПХ

Организация может для одной или нескольких единоразовых услуг заключить с физическим лицом договор ГПХ. В его условиях может быть предусмотрен аванс, а после принятия результатов — выплата остальной суммы в другой срок. По каждой выплате нужно удерживать НДФЛ и перечислять его не позже 28-го числа текущего месяца (с учетом сроков перечисления по доходам, полученным с 23 числа прошлого месяца по 22 число текущего месяца).

Пример: Компания «Б» заключила с физлицом договор ГПХ на создание нескольких рекламных видеороликов. Заказчик 25 января выплатил аванс в размере 20 тыс. рублей (НДФЛ — 2 600 рублей войдет во второй срок перечисления за период с 23 января по 22 февраля), затем аванс 24 февраля в размере 30 тыс. рублей (3 900 руб. войдет в третий срок перечисления за период с 23 февраля по 22 марта), а 23 марта заплатил оставшуюся сумму в размере 10 тыс. рублей (1300 руб. войдет в первый срок перечисления за период с 23 марта по 22 апреля — будет указан в 6-НДФЛ за полугодие).

Образец 6-НДФЛ

Подарок

Организация может дарить как нынешним, так и бывшим работникам подарки. Если это не деньги, то в первом случае налог можно удержать при выплате заработной платы, а во втором удерживать налог бывает не с чего.

К примеру, если подарок стоимостью 4 тыс. рублей, удерживать с него НДФЛ не нужно. Если подарок дороже, то удерживается налог с суммы, превышающей 4 тыс. рублей.

Общая сумма подарков для каждого физического лица с начала года накапливается, а вычет применяется только к общей сумме. Когда подарок стоит дороже четырех тысяч рублей, то стоимость рассчитывается за минусом этого вычета, а затем с полученной суммы определяется НДФЛ.

Если работодатель порадовал подарком бывшего сотрудника, то в таком случае удержать НДФЛ у него не получится. По такой операции раздел 1 не заполняется, а информация указывается в строке 170 раздела 2.

Пример: ООО «АБ» решила подарить бывшему сотруднику подарок за 15 тыс. рублей. Налог удержать не получилось, так как других выплат не было.

Отразить операцию нужно в расчёте 6-НДФЛ. Образец:

Образец 6-НДФЛ

Новый бланк-образец 6 НДФЛ на 2024 год

Из-за изменения срока 6 НДФЛ, некоторые перемены были внесены и в саму форму документа. Помимо поправок в первый раздел, которые уже обсуждались выше, новая строка добавилась и во второй.

В 161 строке должна быть отражена сумма, которую предприниматель обязан зачислить на единый счёт за последние три месяца. В остальном второй раздел, как и правила заполнения, остаются прежними.

Также, говоря о втором разделе, нелишним будет вспомнить нововведения 2023 года, которые до сих пор остаются актуальными. В текущем году в документе появилось несколько новых полей:

- 115 – для выделения только тех доходов, которые приходятся на высококвалифицированных специалистов.

- 121 – выделяет тех же специалистов с высокой квалификацией из общего числа получателей платежей.

- 142 – отдельно обозначает сумму НДФЛ, которая приходится на высококвалифицированных специалистов.

Также была добавлена строка 155, которая имеет отношение к иной тематике. В неё вносится информация о подлежащей зачёту сумме налоговых выплат.

Правила заполнения титульного листа формы также остаются неизменными

Если документация подаётся за подразделения и филиалы компании, важно указать именно их КПП и ОКТМО. А вот ИНН неизменно должен указываться по главному офису организации

При составлении годового отчёта, важно также не забыть о приложении к документу – справке о доходах, которая, по большому счёту, служит аналогом 2-НДФЛ. В ней отражается вся информация о доходах работников и налогах – начисленных, удержанных, возвращённых, или не удержанных в силу определённых причин

Все организации, в которых работает более 10 сотрудников, обязаны подавать отчёт в электронной форме – бумажный документ могут использовать лишь те, у кого работников меньше

Обратите внимание, что штрих-код в электронном документе также будет обновлён с 2024 года

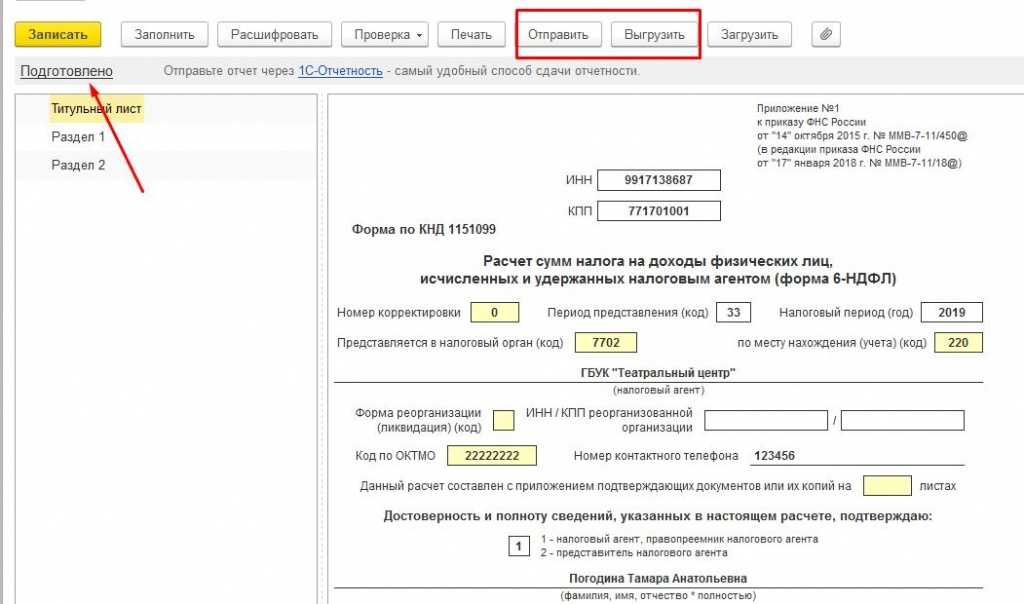

Способ отправки расчета

Для отправки расчета по декларации 6-НДФЛ за 1-ый квартал 2024 года можно воспользоваться одним из следующих способов:

1. Электронная подача через сайт налоговой службы

- Зарегистрироваться на сайте налоговой службы и получить персональный кабинет.

- Войти в свой персональный кабинет и выбрать раздел «Декларации».

- Выбрать тип декларации «6-НДФЛ» и указать период, за который подается расчет (1-ый квартал 2024 года).

- Заполнить все необходимые поля в декларации, указав информацию о доходах и налоговых вычетах.

- Проверить правильность заполнения и подписать декларацию электронной подписью.

- Отправить подписанную декларацию налоговой службе.

2. Почтовая отправка

Если вы предпочитаете отправлять документы почтой, вы можете воспользоваться этим способом. Для этого:

- Распечатайте бланк декларации 6-НДФЛ.

- Заполните все необходимые поля в декларации, указав информацию о доходах и налоговых вычетах.

- Проверьте правильность заполнения и подпишите декларацию.

- Положите подписанную декларацию и все необходимые документы в конверт.

- Отправьте конверт почтой на адрес налоговой службы.

Важно учесть, что при почтовой отправке декларации необходимо учесть время доставки, чтобы документы дошли вовремя

Какие расходы и вычеты можно учесть при заполнении 6-НДФЛ

При заполнении декларации 6-НДФЛ за 1 квартал 2024 года, важно правильно учесть все допустимые расходы и вычеты, чтобы минимизировать сумму налога. В данной статье мы рассмотрим основные виды расходов и вычетов, которые можно учесть при заполнении декларации

1. Расходы, связанные с обучением

Если у вас есть расходы, связанные с обучением или повышением квалификации, они могут быть учтены при заполнении декларации. Например, расходы на оплату курсов, тренингов, учебников и т.д. Такие расходы можно учесть в целях получения вычета.

2. Медицинские расходы

Медицинские расходы также могут быть учтены при заполнении декларации. Это может включать оплату лечения, покупку лекарств, а также стоимость медицинских услуг, например, приема у специалиста или обследования. Однако, для получения вычета необходимо иметь документальное подтверждение таких расходов.

3. Расходы на оплату процентов по ипотеке

Если у вас есть ипотечный кредит и вы платите проценты по нему, то эти расходы также могут быть учтены при заполнении декларации. Однако, есть ограничение на сумму вычета процентов по ипотеке, которая составляет 3 000 000 рублей в год.

4. Расходы на благотворительность

Если вы делаете пожертвования на благотворительные цели, такие расходы тоже могут быть учтены при заполнении декларации. При этом, для получения вычета необходимо иметь документальное подтверждение в виде квитанций или иных документов, подтверждающих факт пожертвования.

5. Расходы на оплату общественного транспорта

Если вы платите за проезд на общественном транспорте, такие расходы также могут быть учтены при заполнении декларации. Для этого необходимо иметь документальное подтверждение расходов, такое как квитанции, билеты и т.д. Однако, следует учитывать ограничения и правила учета таких расходов.

6. Другие расходы и вычеты

Кроме указанных выше категорий расходов, также существуют и другие расходы и вычеты, которые можно учесть при заполнении декларации. Например, это расходы на детей (питание, одежда, учебные материалы), расходы на уход за инвалидами, расходы на домашних животных и т.д. Однако, в каждом конкретном случае следует ознакомиться с действующим законодательством и требованиями к документальному подтверждению таких расходов.

Важно помнить, что при заполнении декларации следует соблюдать все требования и правила, установленные налоговым законодательством. Также рекомендуется консультироваться со специалистом, чтобы максимально оптимизировать заполнение декларации и учесть все возможные расходы и вычеты

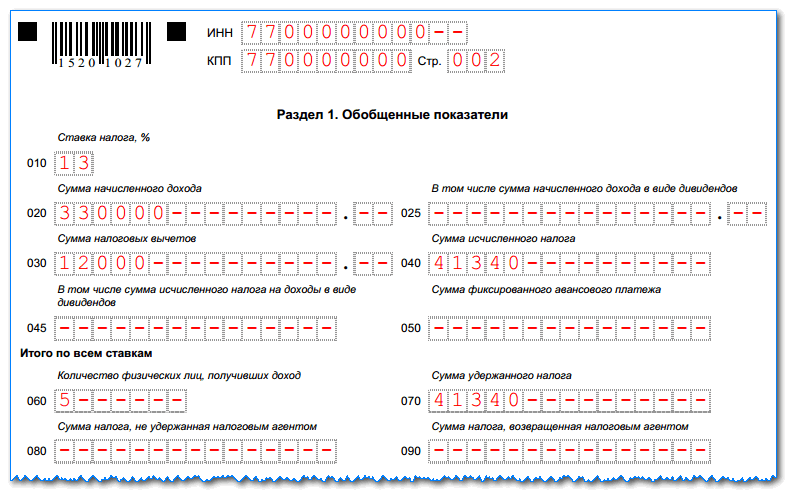

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

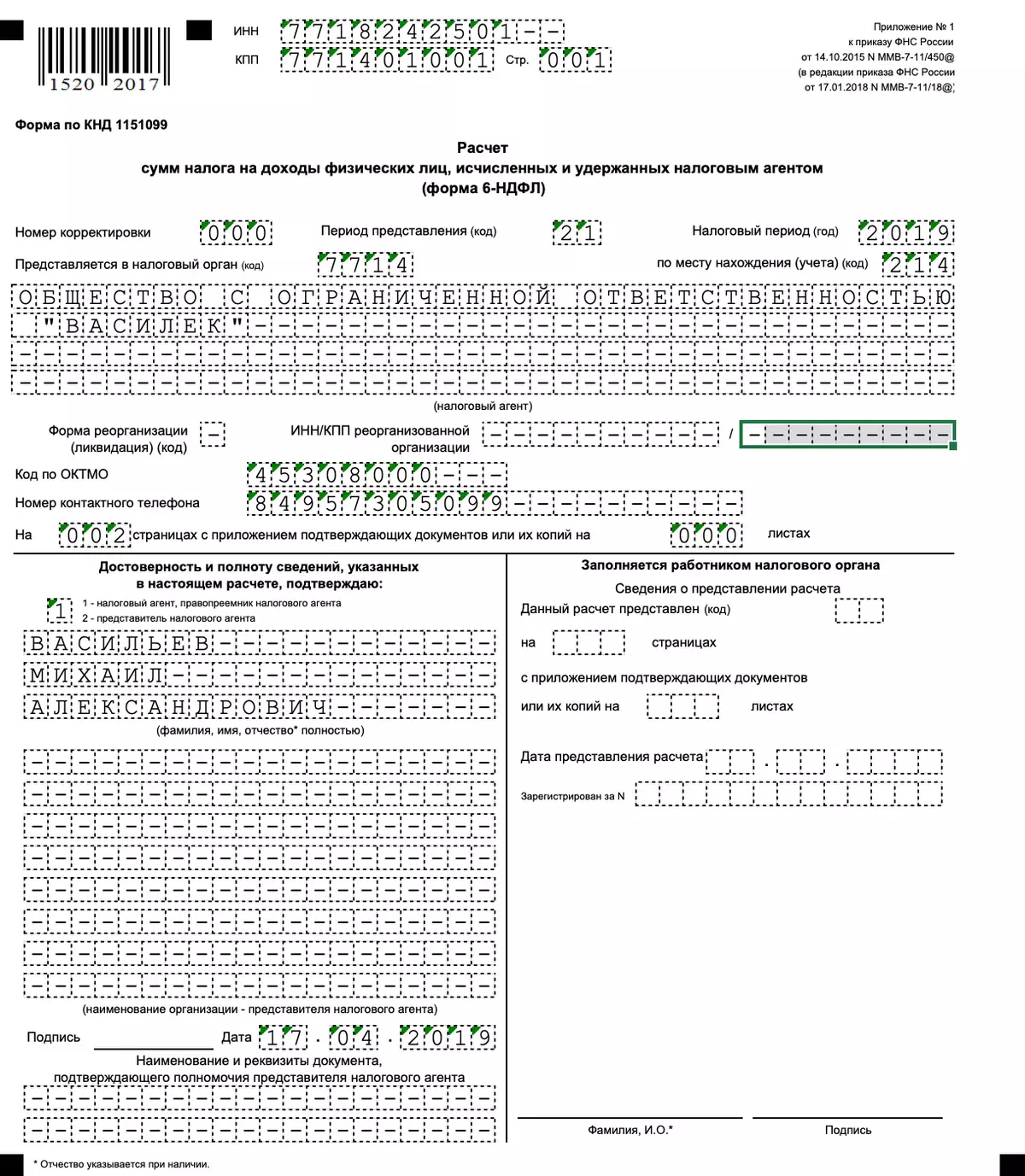

Титульный лист

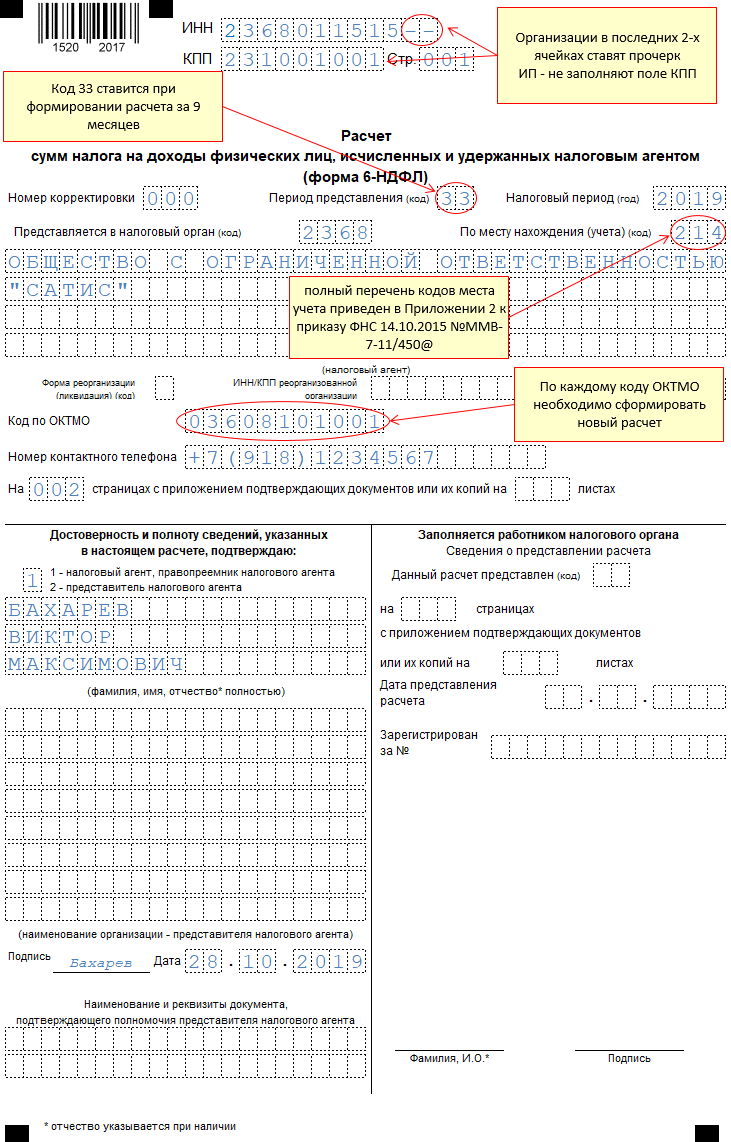

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

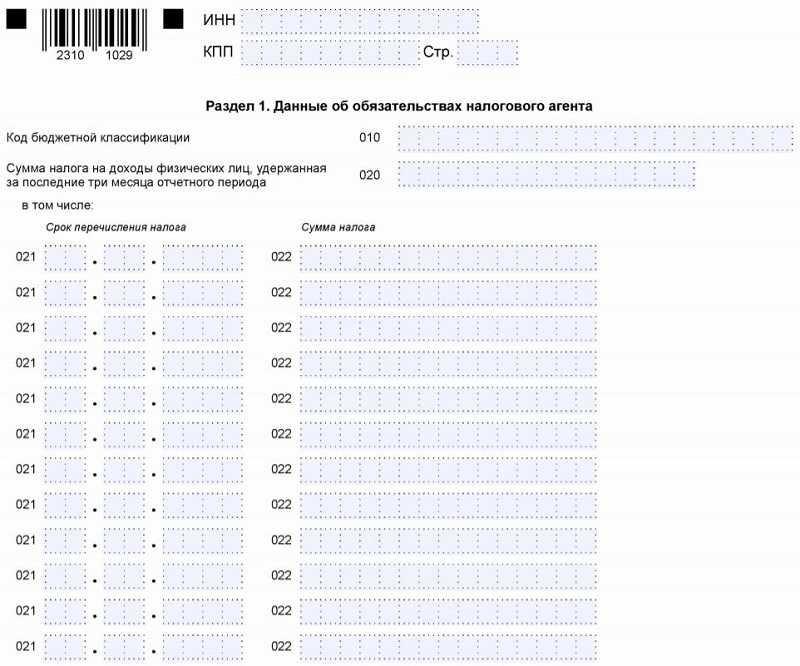

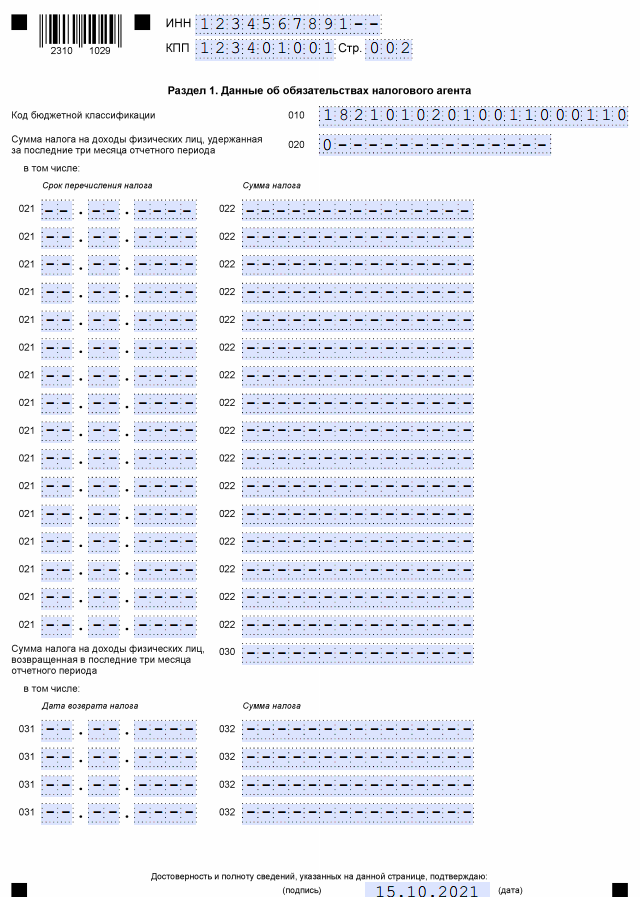

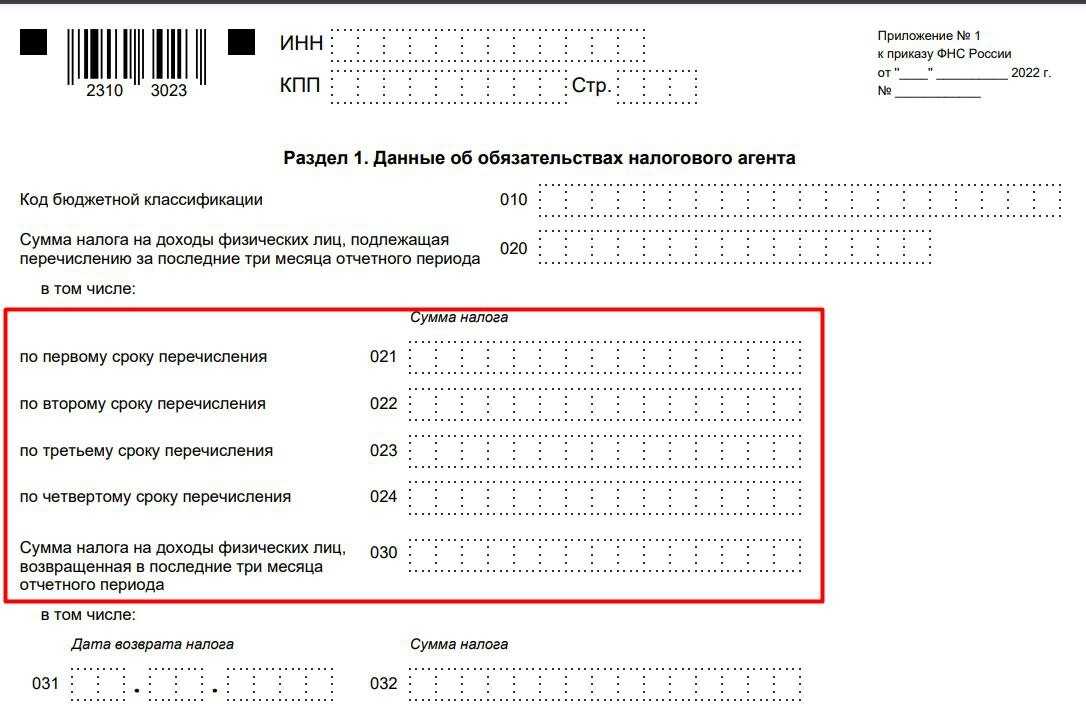

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

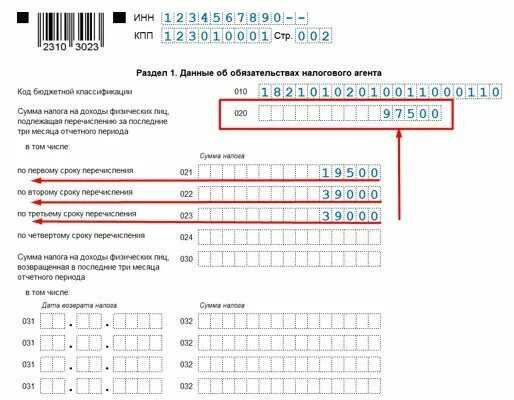

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

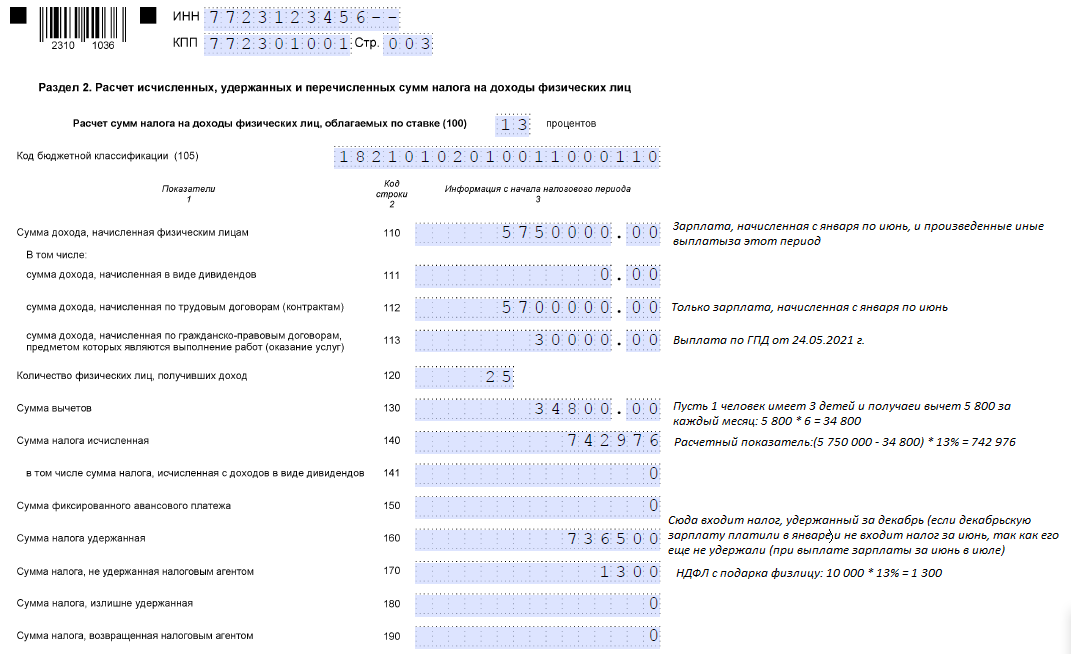

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

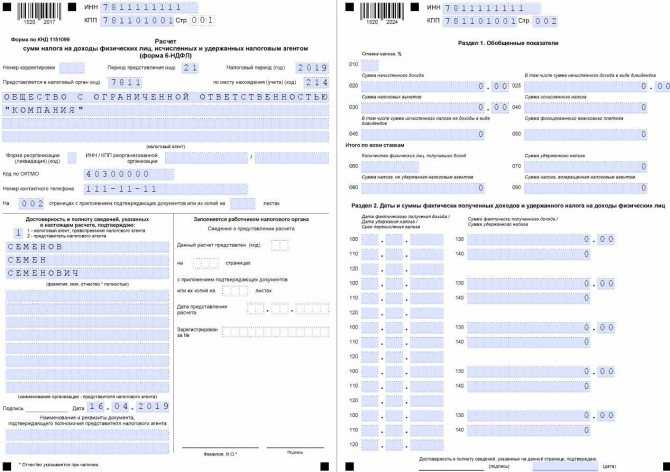

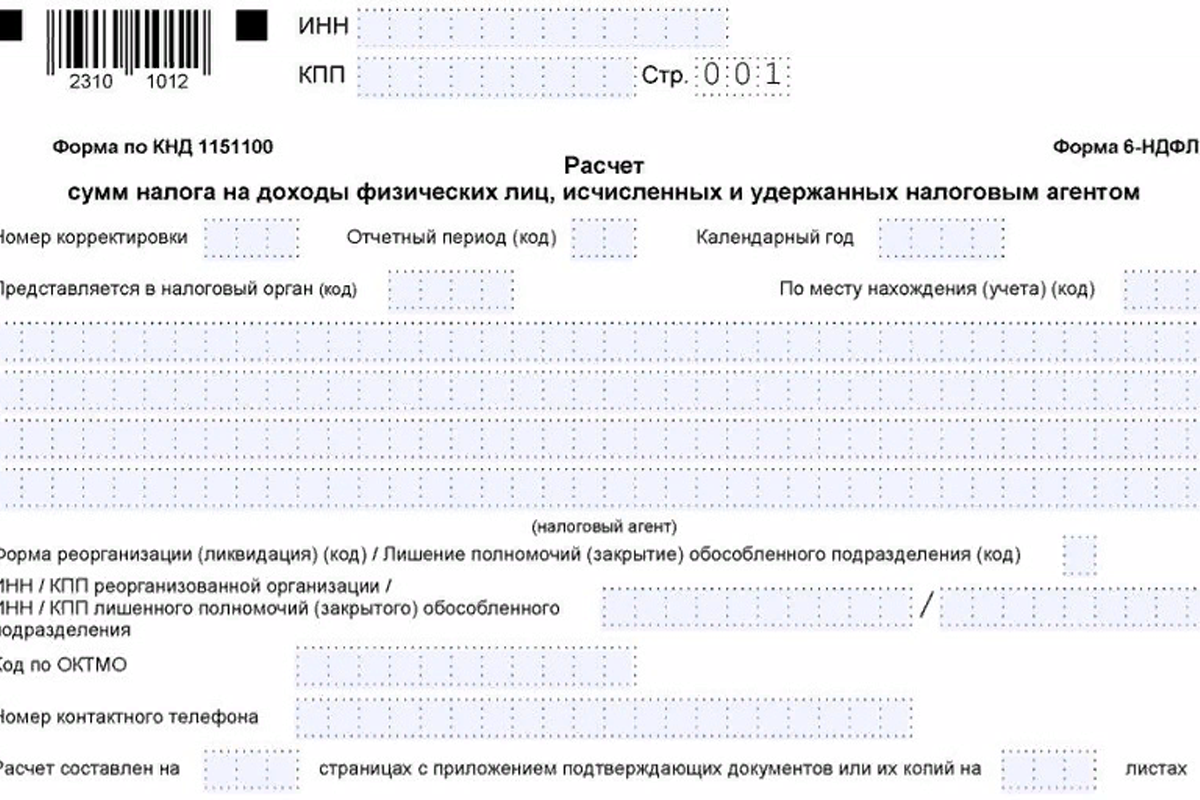

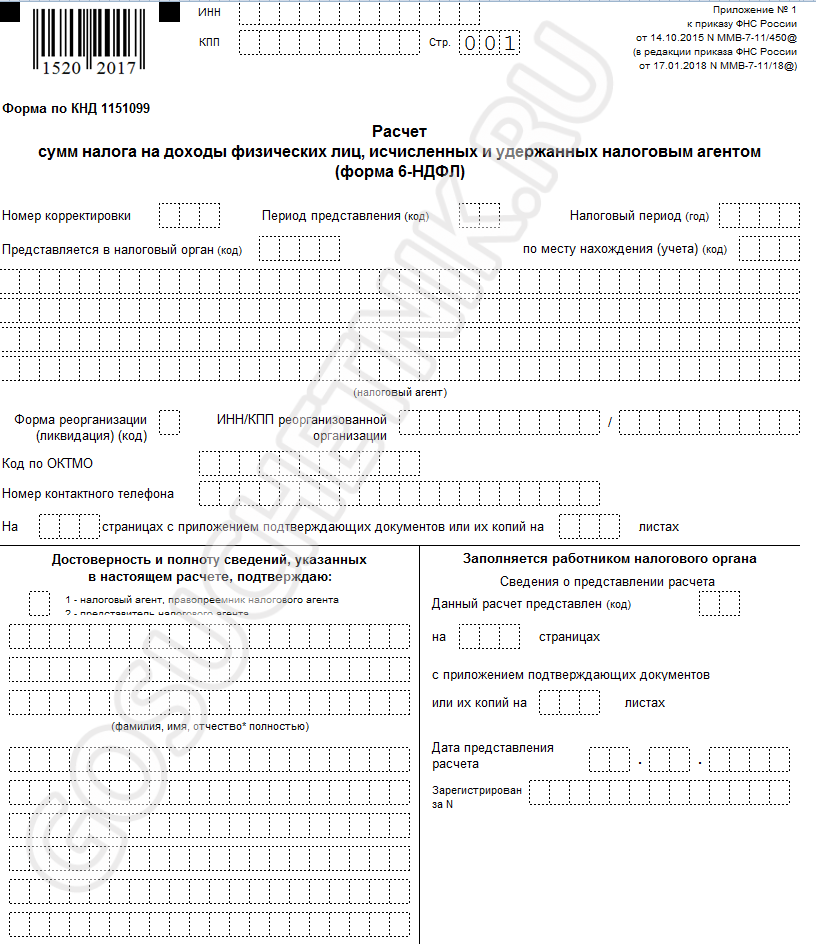

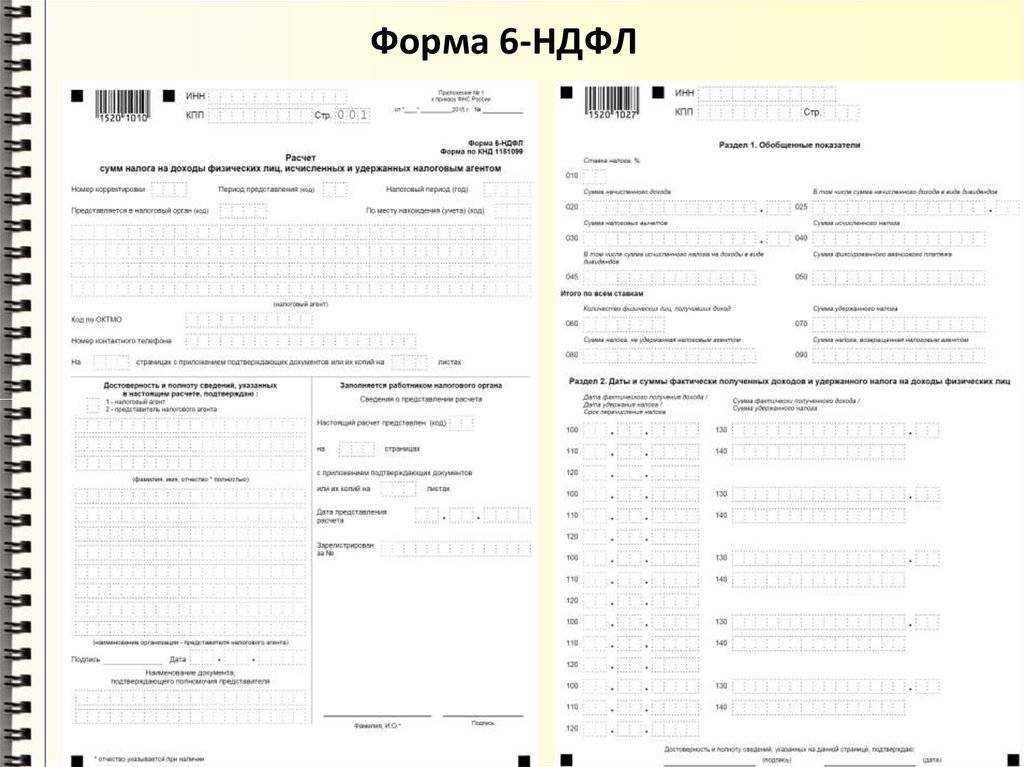

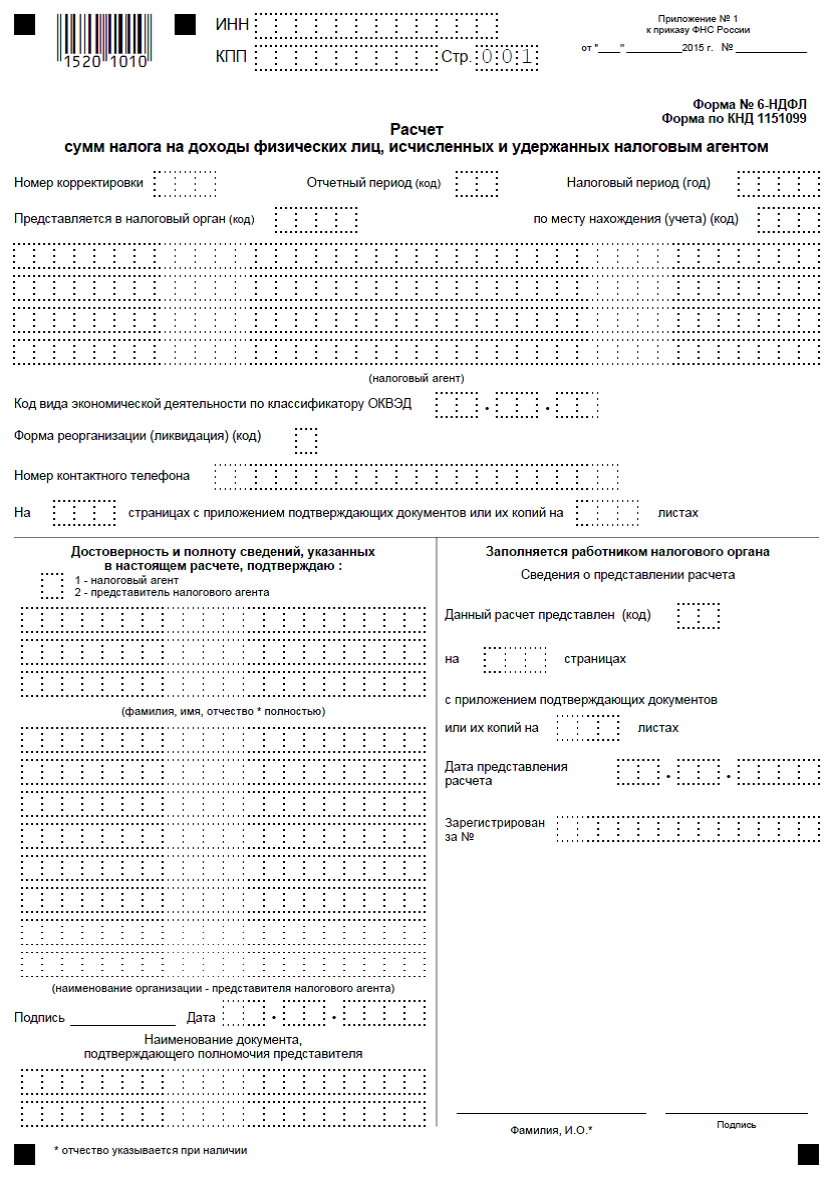

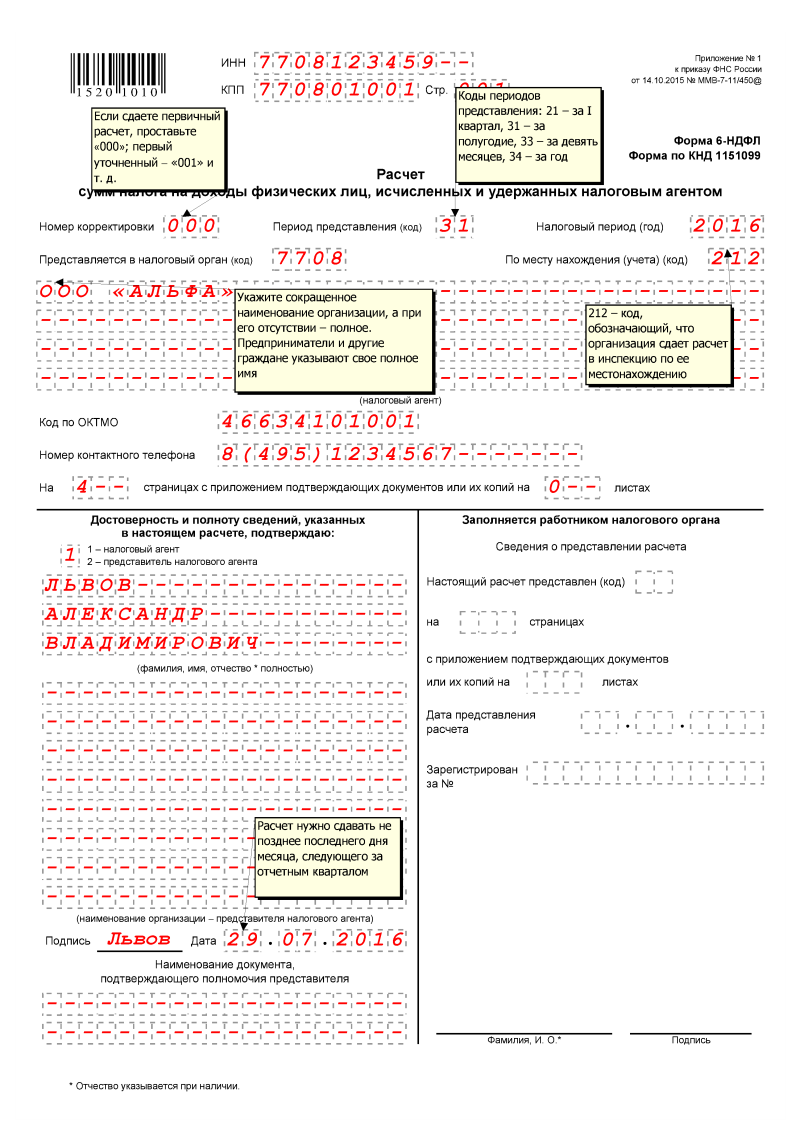

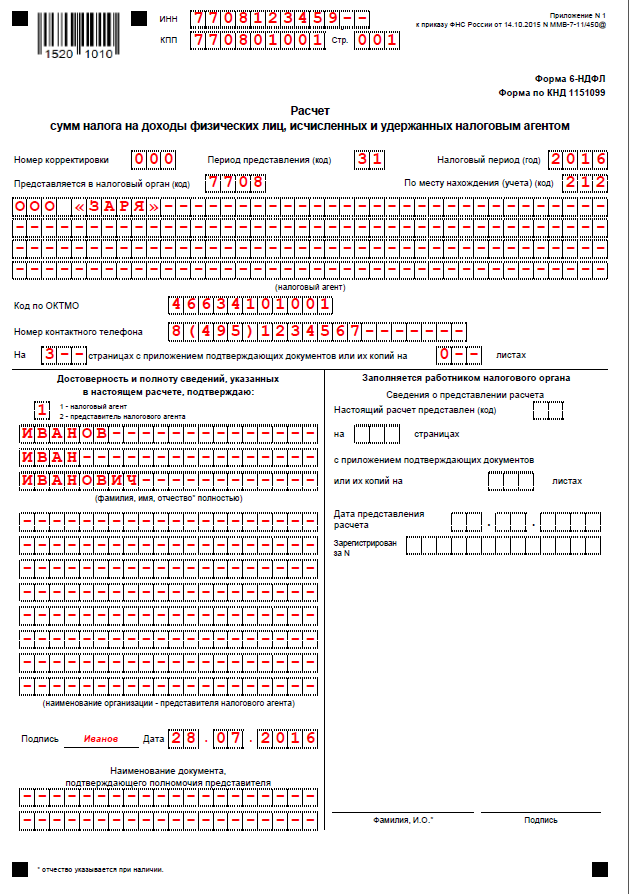

6-НДФЛ инструкция по заполнению

Рассмотрим 6-НДФЛ пример заполнения, чтобы знать, как правильно оформить декларацию.

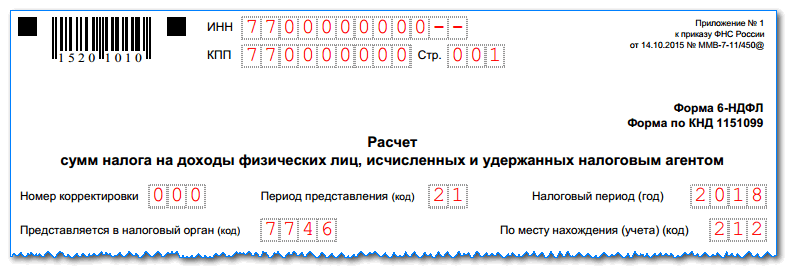

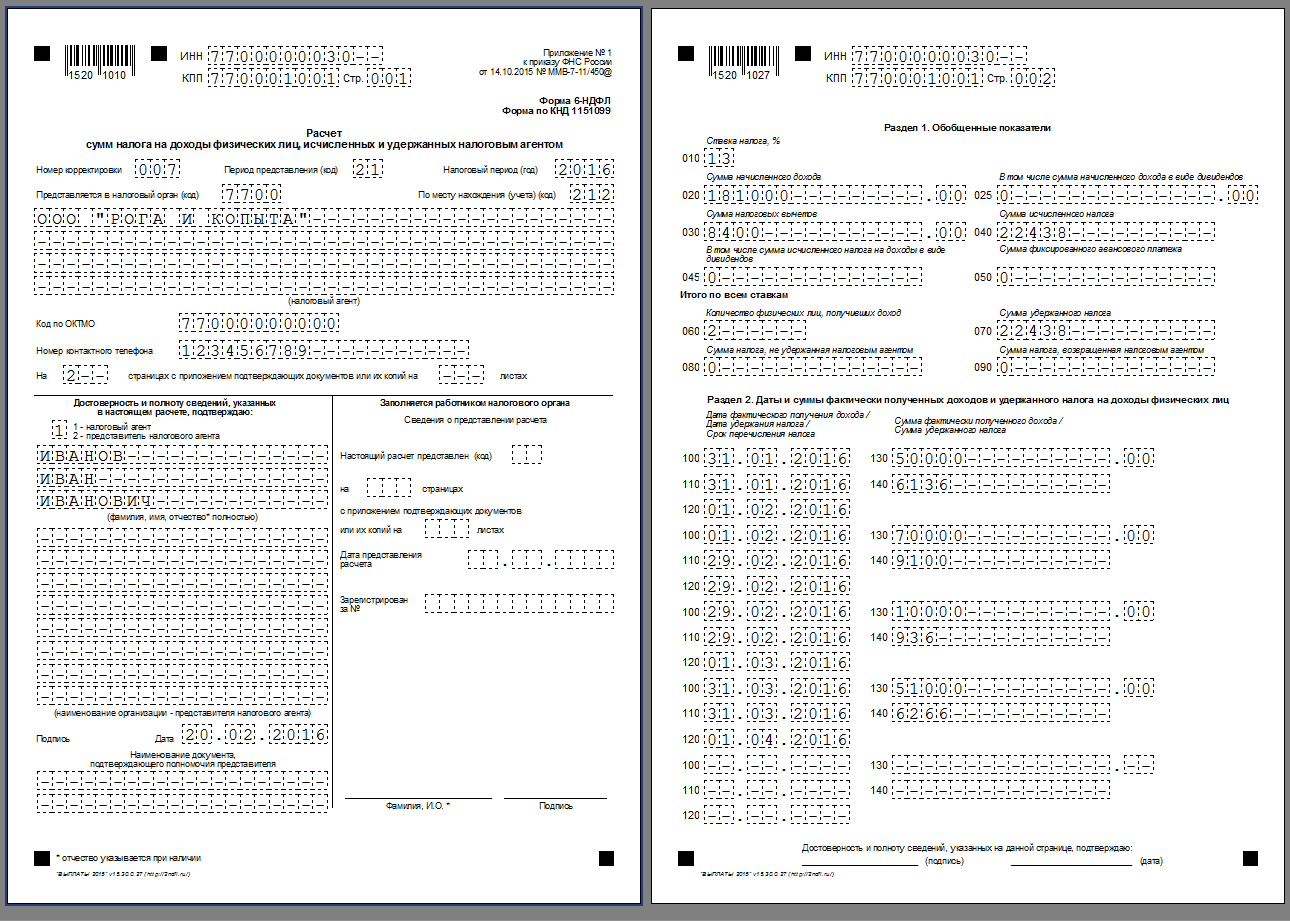

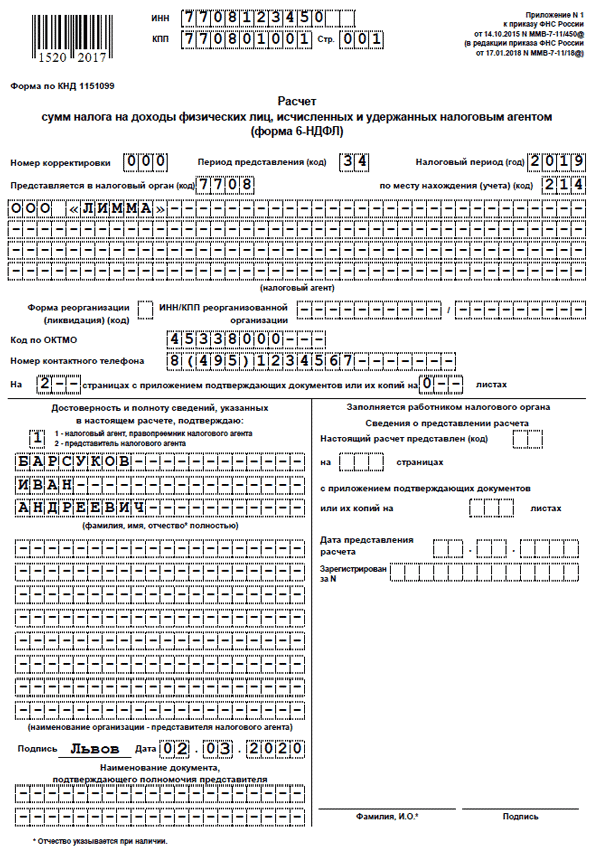

Образец заполнения титульного листа

Сначала на лист необходимо занести коды ИНН и КПП. Если отчет подает предприниматель, то у него код КПП отсутствует — в этом случае поле нужно полностью прочеркнуть. Затем записывается номер листа в общей пачке отчета. Обычно это 001.

Далее нужно перейти к полю с номером отчета. Если бланк за этот отчетный период сдается впервые, то в поле вносится «000», в противном случае — номер корректировки по порядку.

В поле «Период представления» заносится шифр, соответствующий периоду, за который подается отчет. Это могут быть:

- 21 — сдается за первый квартал;

- 31 — сдается за полугодие;

- 33 — сдается за девять месяцев;

- 34 — сдается годовой отчет.

В следующее поле записывается номер года, за который составляется документ.

Следующим этапом записывается код ФНС, а также место нахождения налогоплательщика. Здесь могут быть значения:

- 120 — сдается по месту проживания предпринимателя;

- 212 — сдается по нахождению компании.

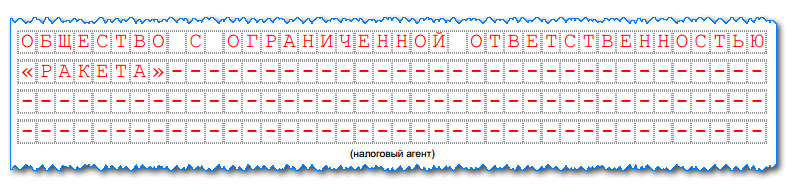

В большое поле записывается без сокращения полное название компании либо Ф.И.О. предпринимателя. Если вносятся данные ИП, то каждая часть записывается с новой строки. Все клетки, которые оказались незаполненными, необходимо прочеркнуть.

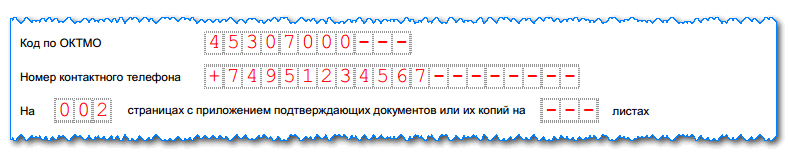

Следующим этапом указывается код ОКТМО и номер телефона.

Рядом находятся графы, в которые нужно внести общее число листов в отчете, а также сколько документов идут как приложения.

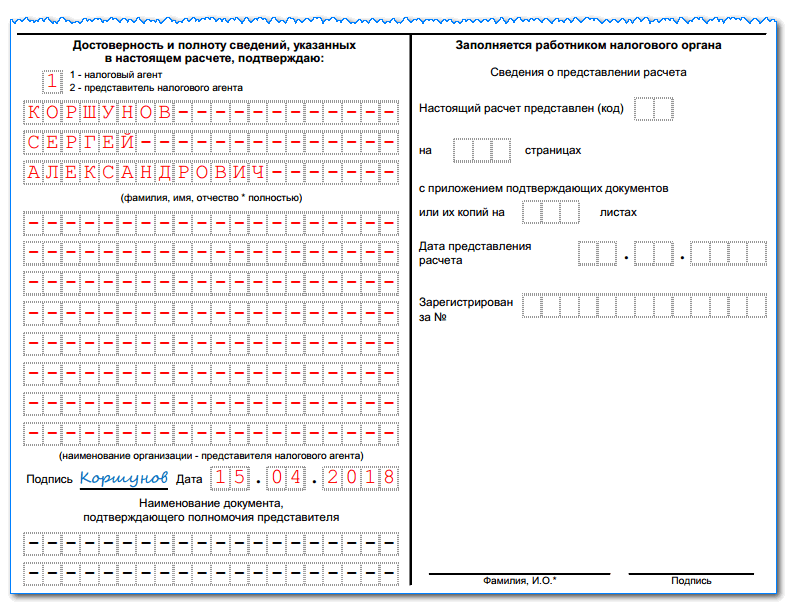

В нижней части титульного листа информация записывается слева:

- Если отчет подается лично налогоплательщиком, ставим «1». Далее указываем ФИО директора.

- Если подается представителем — то ставим «1», а в пустое поле записываются сведения о выданной доверенности. Копия же доверенности прикладывается к отчетности.

Внимание! Если форма заполняется предпринимателем, то в поле ФИО ставим прочерки, так как эти данные уже указаны выше.

Образец заполнения Раздел №1

бухпроффи

Важно! В этот раздел заносятся сведения нарастающим итогом с начала текущего года и по конец отчетного периода

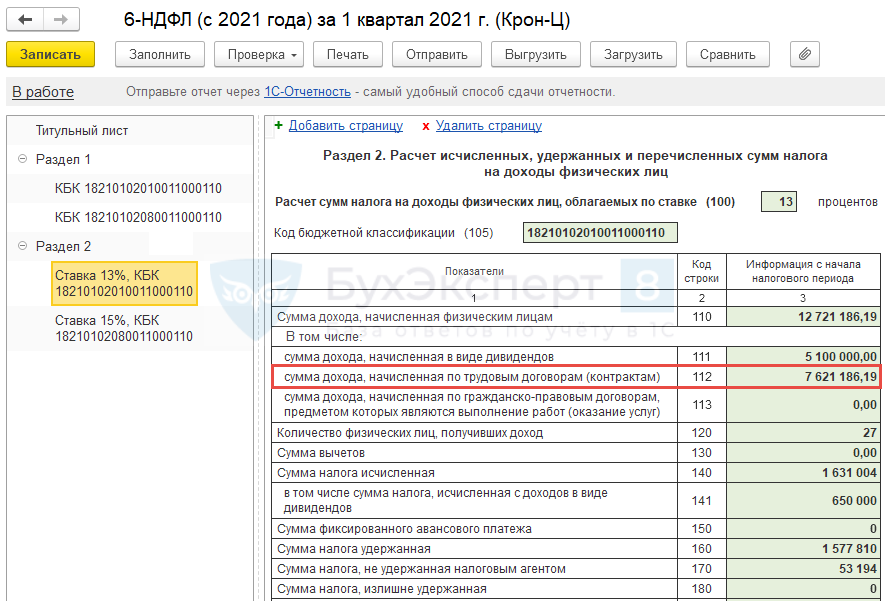

На странице указываются суммы начисленного с начала года дохода по всем сотрудникам, а также определенный и удержанный налог. Если у какого-то работника в течение года производилось удержание налога по нескольким ставкам сразу, то для каждой из них нужно оформить отдельный лист с разделом 1.

Внимание! В той ситуации, когда составляется несколько листов с разделом 1, то итоговые показатели по строкам 060-090 проставляются только на первом, а на всех остальных их необходимо оставить пустыми.

6-НДФЛ инструкция по заполнению раздела 1:

- 010 — ставка, по которой удерживался налог;

- 020 — общая сумма дохода, который облагается указанной ставкой, с начала года;

- 025 — сумма дохода по дивидендам с начала указанного года;

- 030 — сумма предоставленных работникам налоговых вычетов с начала года;

- 040 — сумма налога, которая рассчитана по указанной ставке с начала года;

- 045 — сумма налога, рассчитанных с дивидендов, с начала года;

- 050 — размер перечисленного авансового фиксированного платежа по налогу;

- 060 — общее число работников, у которых за текущий период есть доход, облагаемый указанной ставкой;

- 070 — общая сумма налога с начала года;

- 080 — размер доходов, по которым не удалось удержать налог;

- 090 — размер налогов, возвращенных назад.

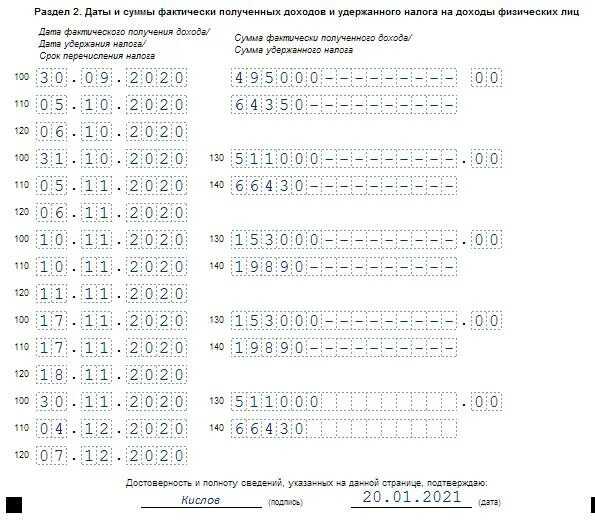

Образец заполнения Раздел №2

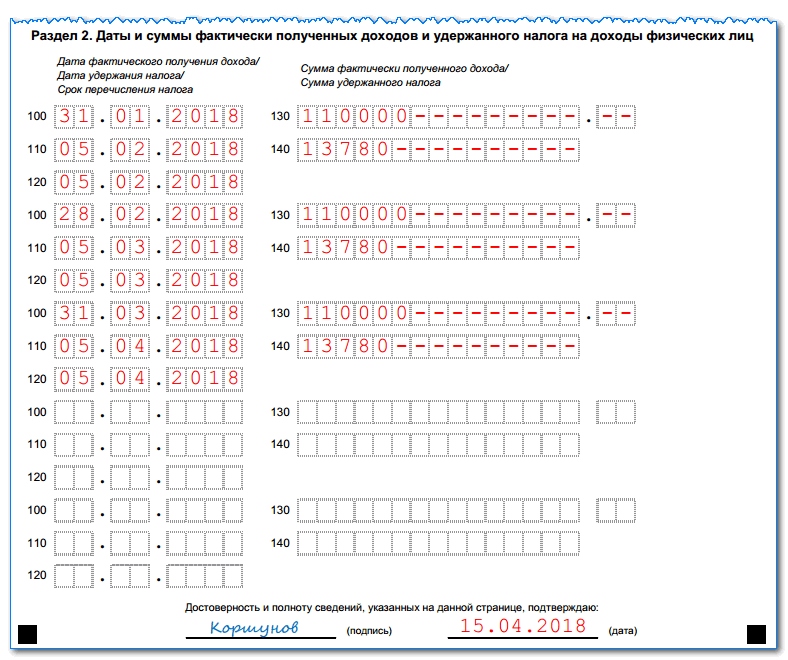

В этот раздел вносятся суммы, относящиеся только к текущему периоду. Здесь необходимо указать даты:

- Когда работник получил доход;

- Когда с него удержали налог;

- Когда он был перечислен.

Также на каждую группу дат записываются сумма дохода и размер налога.

Формацию в строки необходимо вносить следующим образом:

- 100 — записывается дата, когда был получен доход из строки 130;

- 110 — дата, когда с этого дохода был удержан налог;

- 120 — дата, когда было произведено перечисление налога;

- 130 — сумма дохода за эту дату;

- 140 — размер налога, который был удержан с суммы в дату, записанную в строке 110.

бухпроффи

Важно! Если в один и тот же день работниками было получено несколько видов доходов, у которых различаются дни удержания либо отправления налога, то каждый такой доход необходимо показывать отдельной строкой. Иначе можно произвести объединение

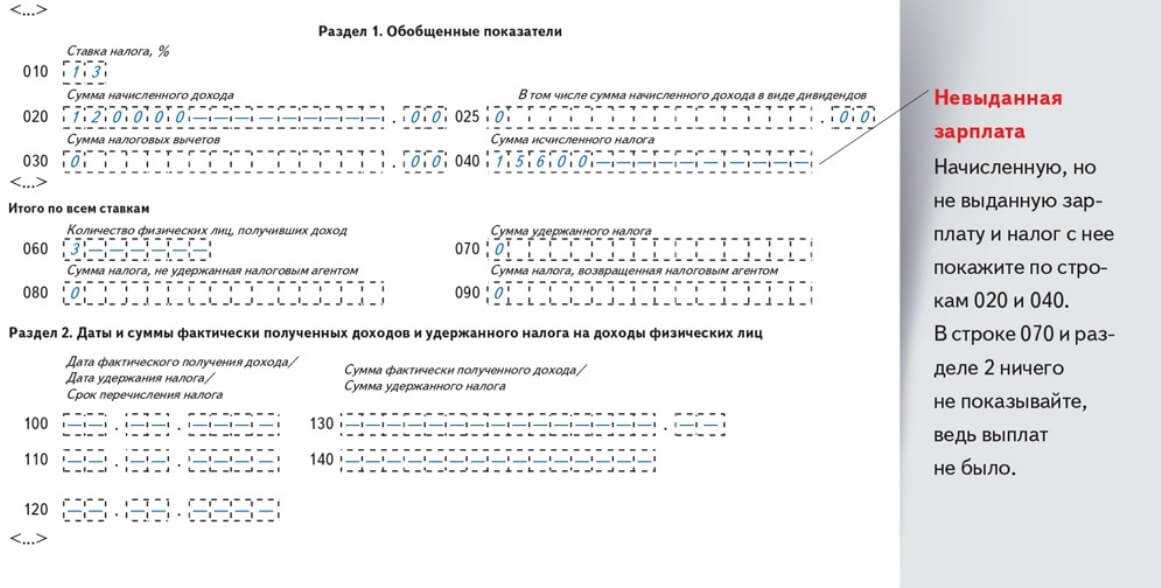

Одним из нюансов заполнения отчета является соблюдение фактических сроков получения дохода и удержания. Так, если доход был получен в последнем месяце одного отчетного периода, а налог перечислен в первый месяц следующего, то в первой декларации он показывается только в Разделе 1, а во второй — только в Разделе 2.

Обновленные правила на примерах от ФНС

Заполнение декларации 6-НДФЛ:

Обновленные правила от ФНС применяются уже с 1 января 2024 года

В процессе заполнения декларации важно учесть следующие моменты:

- Сроки подачи: новые правила введены для оптимизации процесса подачи декларации. Теперь физическим лицам необходимо подать декларацию не позднее 1 июля текущего года.

- Использование электронной формы: в связи с цифровизацией, ФНС настоятельно рекомендует использовать электронную форму заполнения декларации.

- Учет всех доходов: при заполнении декларации необходимо учесть все виды доходов, полученных в течение календарного года. В случае, если доходы получены из-за рубежа, они также должны быть указаны в декларации, чтобы избежать налоговых проблем.

- Учет расходов: официально признанные расходы, которые могут быть учтены в декларации, помогут уменьшить облагаемую сумму налогом. Необходимо правильно определить каждый вид расходов и указать их в соответствующих разделах декларации.

- Заполнение информации о предыдущих декларациях: при заполнении новой декларации, необходимо указать информацию о предыдущих годах, если декларации подавались ранее.

Примеры изменений от ФНС:

Примеры изменений правил ФНС

Правило

Изменение

Сроки подачи

Новый срок подачи декларации 1 июля текущего года.

Использование электронной формы

ФНС рекомендует использовать электронную форму заполнения декларации.

Учет всех доходов

Нужно учесть все виды доходов, включая доходы из-за рубежа.

Учет расходов

Официально признанные расходы могут быть учтены в декларации.

Заполнение информации о предыдущих декларациях

При заполнении новой декларации необходимо указать информацию о предыдущих годах.

ФНС регулярно обновляет правила и процедуры заполнения декларации по налогу на доходы физических лиц. Для успешного заполнения декларации необходимо внимательно изучить все новые правила и примеры от ФНС, а также тщательно заполнить каждый раздел декларации. Необходимо помнить, что правильное заполнение декларации позволит избежать налоговых проблем и сохранить финансовую надежность.

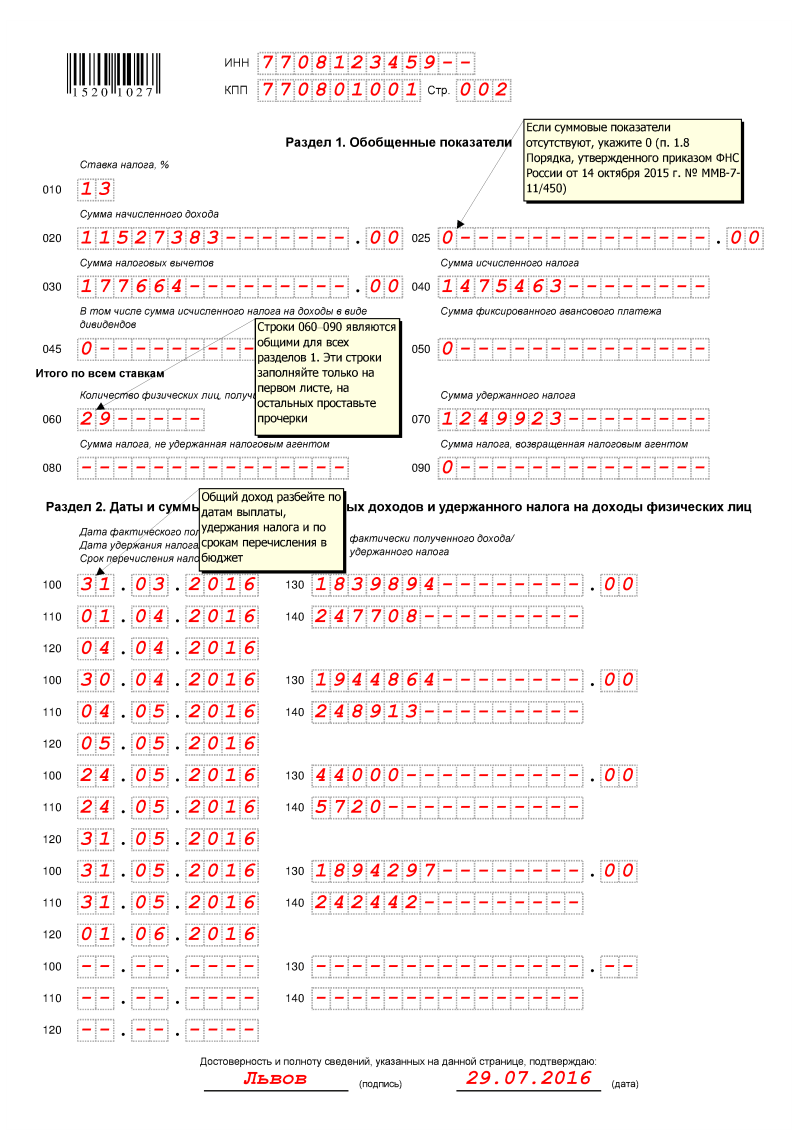

Как заполнить 6-НДФЛ за 1 квартал 2022 год

Инструкция, комментарии

С 1 кв. 2021 г. отчет заполняем по новой форме. За каждый отчетный период надо сдать титульный лист, разделы 1 и 2. Если выплачивали доходы, облагаемые по разным ставкам. Заполните на них отдельные разделы 1 и 2.

Справка о доходах физлиц, бывшая 2-НДФЛ. Она включена в 6-НДФЛ как Приложение N 1. Но ее заполняют и сдают только по итогам года. Пустое приложение каждый квартал подавать не надо. (Пункт 5.1 заполнения расчета).

В разд. 1 включайте НДФЛ, который удержали или вернули работникам в 1 квартале. (Пункт 3.1 Порядка).

Главное при заполнении расчета — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке. То и заполнить расчет 6-НДФЛ будет несложно.

В поле 021 укажите срок перечисления НДФЛ по ст. 226 НК. Это следующий рабочий день после выплаты дохода. А для отпускных и больничных — последний день месяца. В котором они выплачены

Когда на самом деле перечислен налог, неважно. (Письмо ФНС от 01.12.2020 N БС-4-11/19702@) (.docx 22Кб)

В поле 022 покажите сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога укажите общей суммой. Например, надо объединить НДФЛ с выплаченных в феврале отпускных и больничных. Так как дата перечисления налога у них общая — 01.03.2021.

В поле 030 покажите весь НДФЛ, который вернули работникам в 1 кв. Разбейте налог по датам: в поле 031 укажите дату возврата. В поле 032 — возвращенную сумму.

Раздел 2 с данными о суммах дохода, исчисленного и удержанного налога. Его заполняйте нарастающим итогом с начала года.

В поле 110 покажите общей суммой зарплату за январь — март. Отпускные, больничные и другие доходы, полученные в 1 квартале. Без уменьшения на налог и вычеты. Вычеты укажите в поле 130. А исчисленный с этих доходов НДФЛ — в поле 140.

В поле 160 включите налог, который удержали в 1 квартале. Этот налог может не совпадать с суммой НДФЛ в поле 140.

В поле 170 отражайте только НДФЛ, который не сможете удержать до конца года. Например, налог с подарка физлицу. Который не получает от вас денежных доходов.

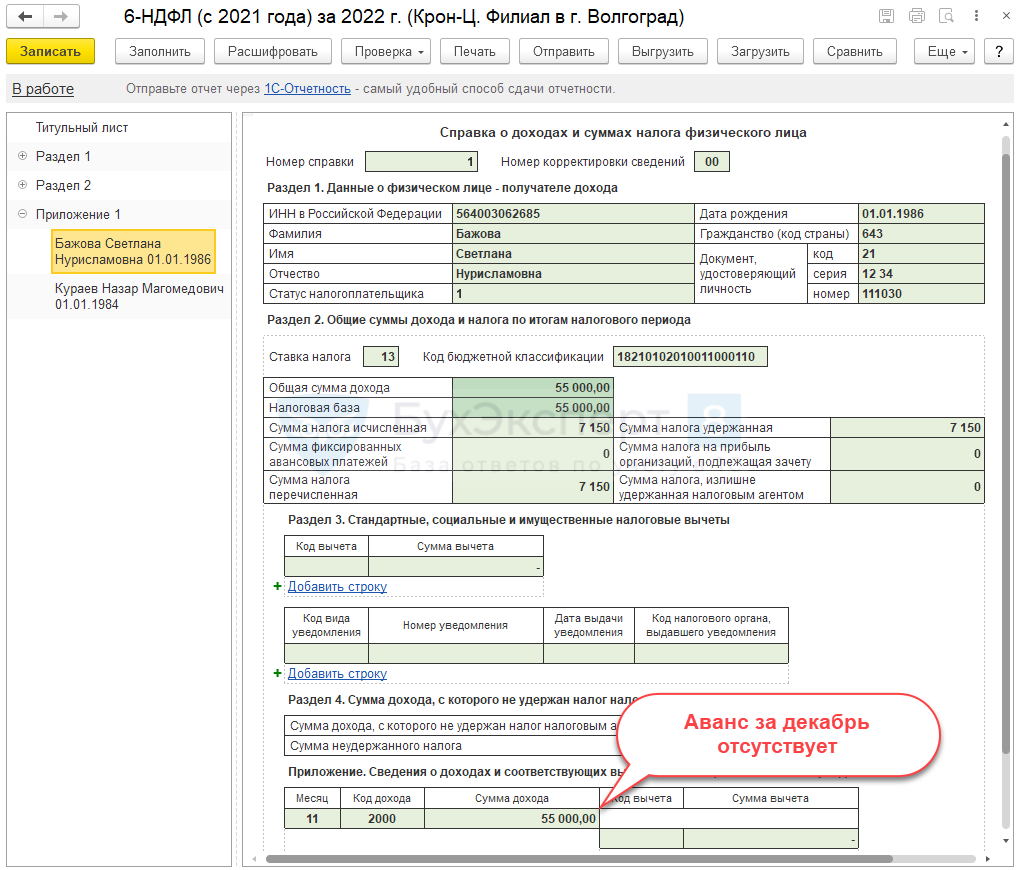

Сумму декабрьской зарплаты, выплаченной в январе 2021 года. В строках 110 и 112 не показывайте. Сумму и дату уплаты НДФЛ с нее укажите в разд. 1. А в разд. 2 включите налог в поле 160.

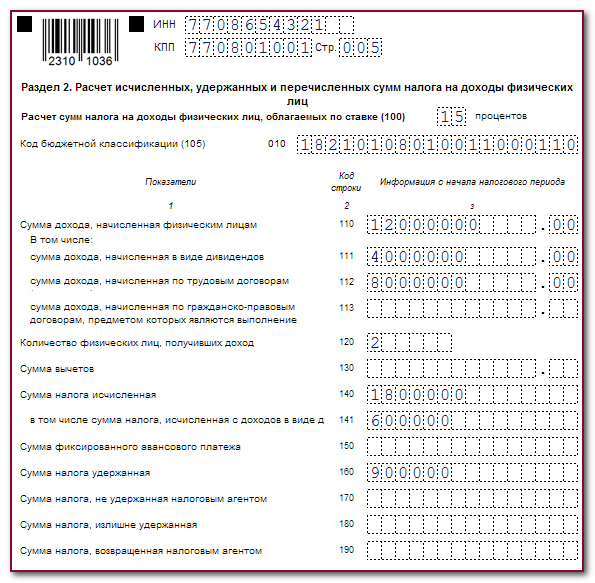

Дивиденды в 6-НДФЛ

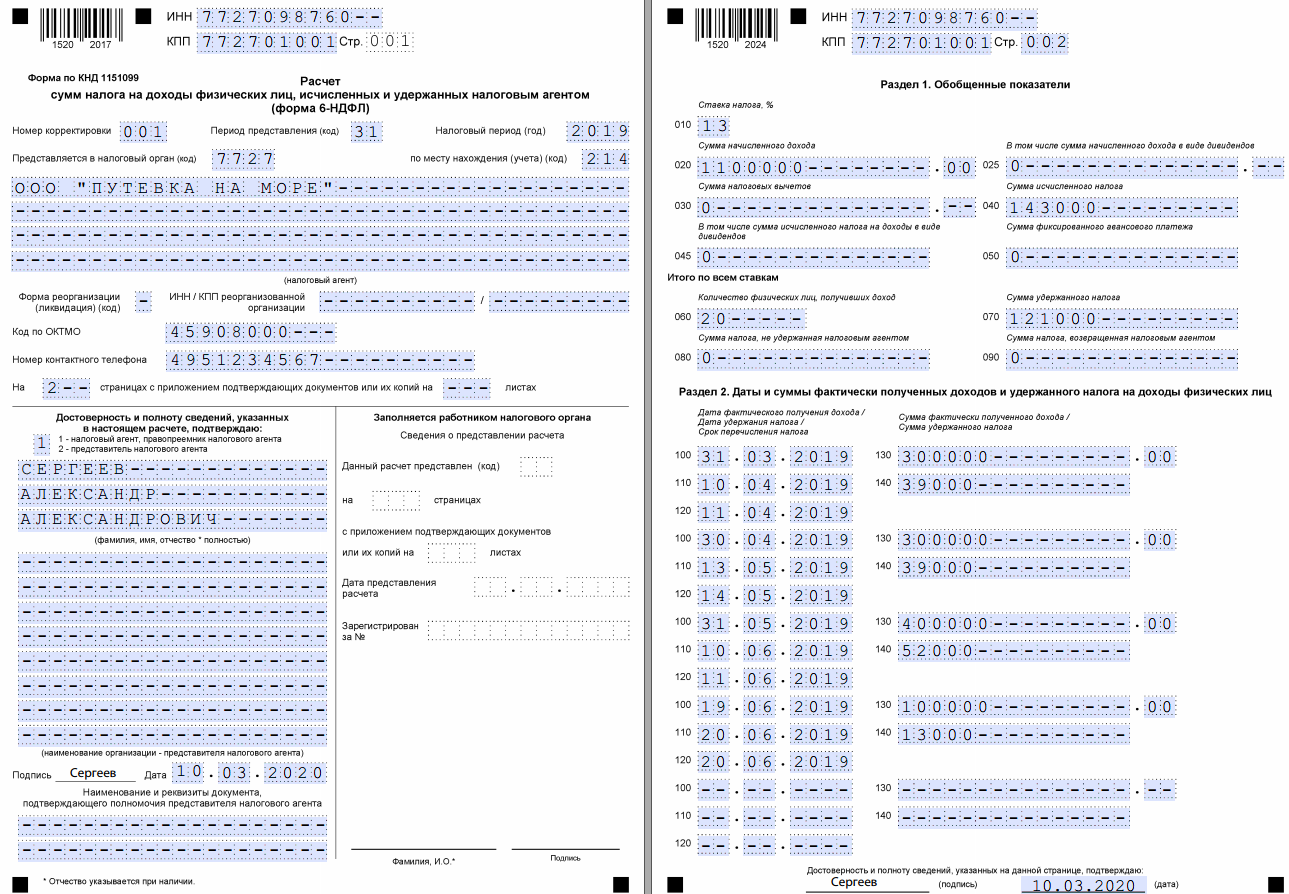

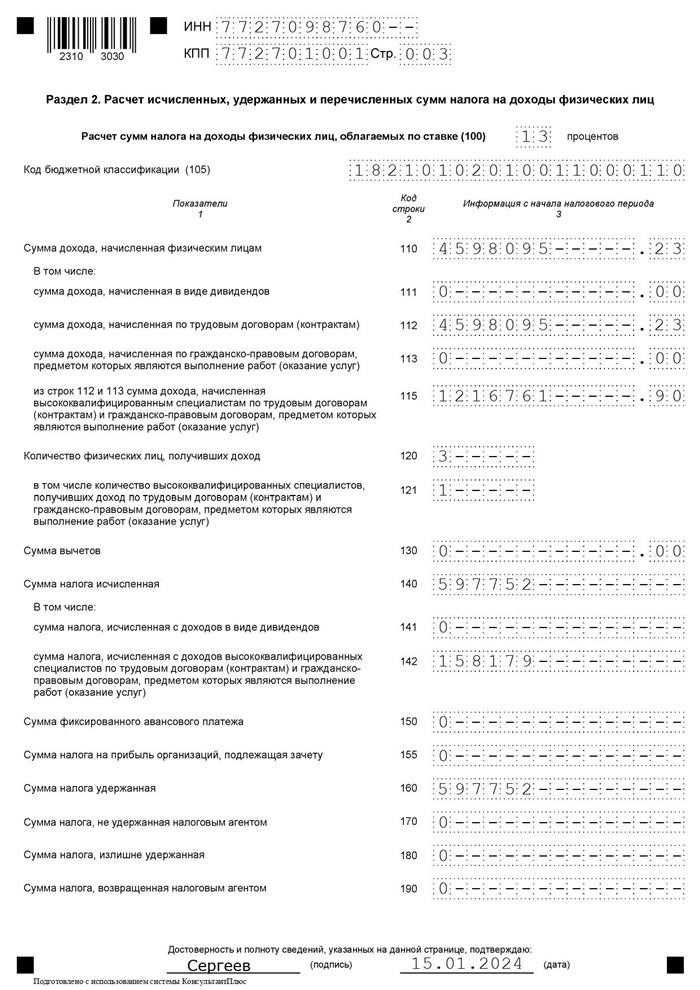

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

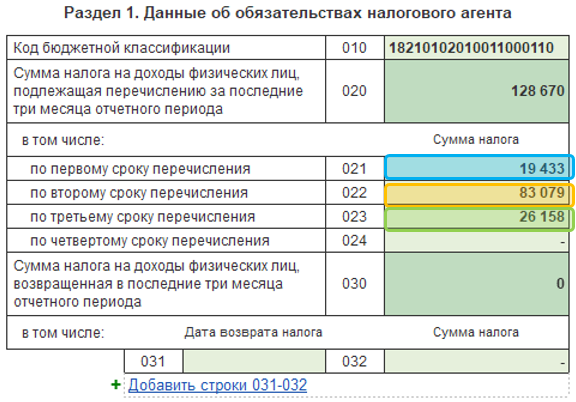

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

Сумма значений заполненных полей 021 — 024 должна соответствовать значению поля 020. В разд. 2 расчёта среди прочего отражаются обобщённые по всем физлицам сведения о доходах, суммах НДФЛ за отчётный (налоговый) период нарастающим итогом с начала года по соответствующей ставке. Если вы как налоговый агент выплачивали физлицам доходы, которые облагаются по разным ставкам НДФЛ, разд. 2 заполните отдельно для каждой из них . Заполните разд. 2 расчёта таким образом. В поле 100 заполните ставку НДФЛ, с учетом применения которой исчислены суммы налога (например, «15»). В поле 105 укажите код бюджетной классификации по налогу. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 110 отразите общую сумму доходов по всем физлицам, к которым применяется ставка налога, указанная в поле 100. В поле 111 отразите обобщенную сумму доходов в виде дивидендов. Подавая 6-НДФЛ за год, при помощи Контрольных соотношений проверьте, правильно ли вы ее рассчитали. Сумма в поле 111 должна совпадать с суммой дохода в виде дивидендов из всех справок о доходах и суммах НДФЛ, представленных вами по всем физлицам в составе годового расчета 6-НДФЛ. Несовпадение значения поля 111 с указанной суммой будет означать, что начисленный доход в виде дивидендов занижен (завышен). Порядок заполнения разд. 2 расчета в части отражения дивидендов и налога с них в 2023 г. не изменился, поэтому приведенные разъяснения по прошлым отчетным периодам, полагаем, сохраняют актуальность. В поле 120 укажите количество физлиц, получивших от вас облагаемый доход с начала года. В поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень таких вычетов можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@. В этот показатель включается сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом «601»). В поле 140 укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. Отражается вся сумма НДФЛ, который исчислен по ставке из поля 100 по всем физлицам за отчетный период. В поле 141 отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100. В поле 155 отразите сумму налога на прибыль, которая была удержана налоговым агентом при выплате дивидендов вашей организации и которую вы приняли к зачету при расчете НДФЛ с дивидендов физлицу-резиденту. В поле 160 расчёта укажите общую сумму налога, которую фактически удержали с начала года.

Куда сдавать

Сдавать 6-НДФЛ необходимо в местную ИФНС. Когда у организации есть филиалы, то им дополнительно можно подавать расчёт в местную налоговую.

Организации с обособленными подразделениями на территории одного муниципалитета могут сдавать расчёт:

- по месту нахождения одного из обособленных подразделений;

- по месту учёта самой организации, если головное и обособленное подразделение находятся в одном муниципалитете.

Определиться с выбором необходимо до начала следующего календарного года. Уведомить о выборе нужно ИФНС, где была регистрация обособленного подразделения.

Когда обособленные подразделения находятся в разных муниципалитетах, то сдавать 6-НДФЛ необходимо по каждому отдельно.

Понятие 6-НДФЛ и его значение для налогоплательщика

6-НДФЛ имеет большое значение для налогоплательщика и государства в целом, так как он обеспечивает часть доходов бюджета и финансирует различные программы и социальные проекты. Налог является одним из важнейших источников государственного дохода, поэтому правильное его учет и оплата являются важным обязательством для всех налогоплательщиков.

Значение 6-НДФЛ для налогоплательщика:

- Финансовая ответственность: Соблюдение требований и оплата 6-НДФЛ демонстрируют финансовую ответственность и патриотичность налогоплательщика. Это способствует поддержанию стабильности и развития страны.

- Социальная ответственность: Оплата налога на доходы физических лиц является формой социальной ответственности перед государством и обществом. Часть средств, полученных в результате уплаты налога, идет на финансирование социальных программ, включая медицину, образование и благотворительность.

- Легитимность: Регулярная уплата налога подтверждает легитимность доходов и помогает избежать проблем с налоговыми органами. Соблюдение налогового законодательства и своевременная оплата налога способствует созданию доверительных отношений между налогоплательщиком и государством.

Как правильно заполнить декларацию 6-НДФЛ:

- Скачайте бланк декларации с сайта налоговой службы или возьмите его в налоговом органе.

- Заполните необходимую информацию о своих доходах, учитывая все источники полученных средств.

- Пройдите процедуру самоконтроля, чтобы проверить правильность заполнения.

- Подпишите декларацию и представьте ее в налоговую службу в установленные сроки.

- Уточните необходимые документы и справки, которые могут потребоваться для подтверждения указанных в декларации данных.

Пример заполнения декларации 6-НДФЛ:

| Поле | Значение |

|---|---|

| Фамилия, имя, отчество | Иванов Иван Иванович |

| ИНН | 1234567890 |

| Период | 1 квартал 2024 года |

| Вид дохода | Заработная плата |

| Сумма дохода | 100 000 рублей |

Важно следить за правильным заполнением и своевременной оплатой налога на доходы физических лиц. Это поможет избежать штрафов и проблем с налоговыми органами, а также поддерживать финансовую и социальную стабильность в стране

Кто и в какие сроки должен сдать отчёт по 6-НДФЛ?

Подавать отчёт 6-НДФЛ обязаны все налоговые агенты. Закон касается любых юридических лиц, в штате которых есть хотя бы один сотрудник. Налоговыми агентами могут считаться как индивидуальные предприниматели, так и крупные организации с большим штатом работников.

Крайним сроком для перечисления средств становится 28 число каждого месяца – до этого момента нужно успеть оплатить налог, начисленный за период с 23 числа прошлого месяца по 22 число текущего. Однако даже в том, до какого числа сдавать 6 НДФЛ, есть свои нюансы.

Касаются они оплаты НДФЛ в январе и декабре, поскольку месяцы находятся на рубеже календарного года:

- НДФЛ за период с 23 по 31 декабря должен быть закрыт в последний рабочий день календарного года;

- налог, начисленный с 1 по 22 января, должен быть закрыт до 28 января.

В том случае, если крайний срок оплаты какого-то налога придётся на нерабочий день, можно перенести срок оплаты и внести деньги сразу после выхода на работу. Просроченным такой платёж считаться не будет.

Отчётность о сумме налогов должна подаваться каждым юридическим лицом ежемесячно. Так к дате выплаты сотрудники налогового органа будут знать, какую сумму нужно списывать, чтобы покрыть НДФЛ. Срок сдачи готовой 6 НДФЛ – 5 число месяца следующего за тем, когда была выплачена заработная плата и списаны налоги.

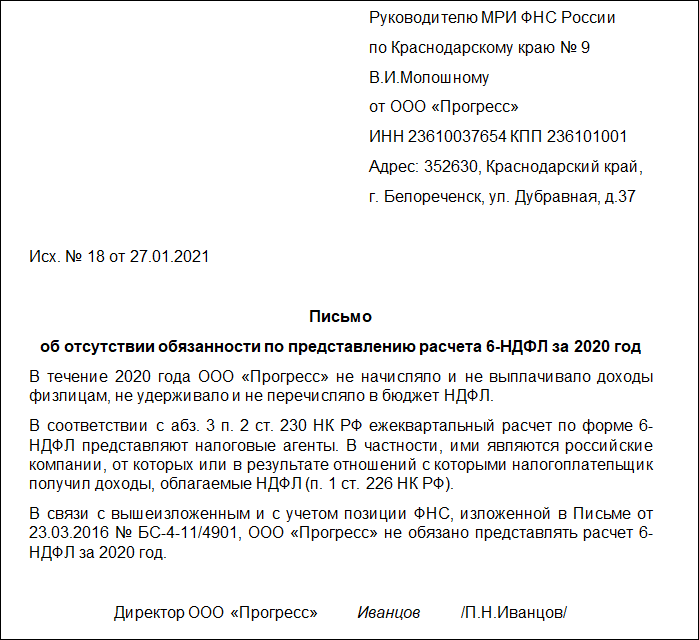

Если за текущий период не было произведено никаких выплат сотрудникам, а, следовательно, и удержано налогов, отчёт можно не направлять.

Как и куда обращаться

Существует два способа: классический бумажный и электронный варианты.

Каждый вид заработка имеет свои особенности согласно отчетности. Например, если вы сдаете в аренду недвижимость, то необходимо учитывать ее стоимость, сданные дни, сумму полученных денег

Если же вы работаете по договору подряда, то важно указать все услуги, выполненные по контракту, а также полученную оплату труда

Если доход получило менее 24 человек, то можно оформить бумажные документы, но не запрещено предоставление электронного вида. А если доход получили более 25 человек, то необходимо подавать только электронную форму.

Документы отправляются отделению налоговой службы в районе, где было зарегистрировано ИП. Если у компании есть несколько филиалов или подразделений, которые находятся в разных районах, то можно предоставить 6 НДФЛ там, где расположен каждый из них.

Для получения адреса, по которому нужно направлять электронную форму, необходимо обратиться к налоговому инспектору. Чтобы отправить, необходимо использовать личный кабинет. Однако для этого нужна электронная подпись. Если у компании ее нет, то нужно получить через соответствующие органы.