Пример 1

ИФНС России по субъекту РФ проведена выездная налоговая проверка по вопросам правильности исчисления и уплаты налогов, по результатам которой был составлен акт выездной налоговой проверки и принято решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Суд первой инстанции установил, что налогоплательщик в проверяемом периоде фактически осуществлял предпринимательскую деятельность по реализации недвижимого имущества (квартир), приобретенного по договорам инвестирования, физическим лицам по договорам купли-продажи; целью приобретения жилых помещений являлось не личное потребление, а их дальнейшая реализация конечным потребителям и получение доходов; выявлены обстоятельства, подтверждающие недобросовестное поведение налогоплательщика, а также умышленность действий, направленных на получение необоснованной налоговой выгоды в виде применения схемы ухода от налогообложения путем создания формального документооборота в рамках договора инвестирования с взаимозависимым лицом в целях минимизации налоговых обязательств и завышения расходов при определении налоговой базы по НДФЛ.

Апелляционная инстанция подтвердила выводы нижестоящего суда.

Налогоплательщику начислен к уплате в бюджет НДФЛ за 2014 год в сумме 300 360 руб., пени в сумме 84 866,72 руб., штраф в сумме 105 126 руб. (апелляционное определение Челябинского областного суда от 29 октября 2018 г. по делу № 11-14110/2018).

Энциклопедия решений. Перенос неиспользованного имущественного вычета по НДФЛ на последующие налоговые периоды

Перенос неиспользованного имущественного вычета по НДФЛ на последующие налоговые периоды

Внимание

Воспользоваться имущественным налоговым вычетом по расходам на покупку жилья и на уплату процентов по кредиту можно только в сумме, не превышающей дохода, облагаемого НДФЛ по ставке 13%, полученного в текущем налоговом периоде.

Если в календарном году имущественный налоговый вычет не может быть использован полностью в связи с тем, что сумма дохода налогоплательщика оказалась меньше суммы вычета, то его остаток может быть перенесен на последующие налоговые периоды до полного его использования (см., например, письма Минфина России от 31.10.2013 N 03-04-05/46449, от 26.11.2010 N 03-04-05/9-691).

Однако перенос остатка имущественного вычета на следующий налоговый период не происходит автоматически. Если налогоплательщик получал имущественный налоговый вычет в налоговой инспекции, то для того чтобы продолжать получать вычет в следующем налоговом периоде, он должен представить в налоговый орган:

— налоговую декларацию по НДФЛ за прошедший налоговый период;

— справку от налогового агента по форме 2-НДФЛ с указанием полученных в течение налогового периода доходов и удержанных налогов;

— а также заявление на возврат налога.

При этом повторно представлять документы, подтверждающие право на получение имущественного налогового вычета (свидетельство о праве собственности, платежные документы и т.п.), для получения остатка вычета уже нет необходимости (см. письма ФНС России от 12.08.2013 N АС-4-11/14599@, Минфина России от 07.06.2013 N 03-04-05/21309, от 02.04.2007 N 03-04-06-01/103, УФНС России по г. Москве от 21.04.2010 N 20-14/4/042708@).

Если налогоплательщик получал имущественный вычет у налогового агента (работодателя), для продолжения получения вычета ему необходимо получить новое уведомление из налогового органа на следующий налоговый период. С 12 апреля 2015 года действует форма уведомления, утвержденная приказом ФНС России от 14.01.2015 N ММВ-7-11/3@.

То есть при использовании налогового вычета на покупку жилья в течение нескольких лет налогоплательщик должен ежегодно обращаться в налоговый орган за получением уведомления на текущий налоговый период для представления его налоговому агенту. Налоговый агент не вправе предоставлять остаток налогового вычета на основании уведомления налогового органа, выданного на предыдущий налоговый период (см. письмо УФНС России по г. Москве от 15.01.2007 N 28-10/02741).

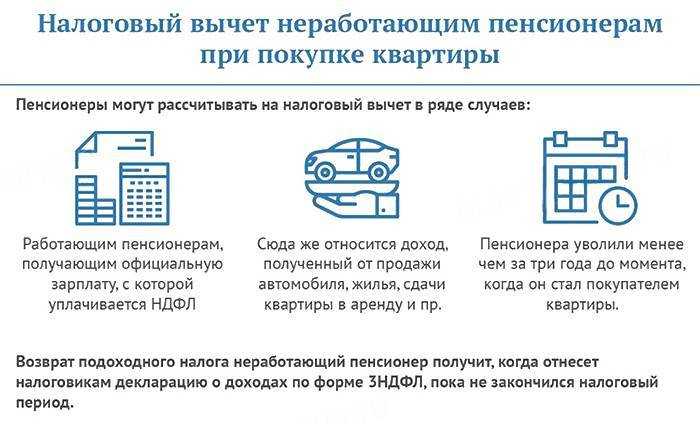

У налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, в случае отсутствия у них доходов, облагаемых НДФЛ по налоговой ставке 13%, остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более трех.

В случае если налогоплательщик продаст жилье (или переведет его в нежилое помещение) до момента полного использования права на имущественный вычет, за ним сохраняется право переноса остатка неиспользованного вычета на следующие налоговые периоды до полного его использования. См. письма ФНС России от 31.03.2009 N ШС-22-3/238@ и от 15.04.2009 N ШС-22-3/291@, Минфина России от 19.11.2009 N 03-04-05-01/815, УФНС России по г. Москве от 29.10.2010 N 20-14/4/114007@.

Пример

Гражданин приобрел квартиру стоимостью 2 000 000 руб., свидетельство о праве собственности получено в этом же году. Его доходы за текущий налоговый период, облагаемые НДФЛ по ставке 13%, составили 1 000 000 руб. Какой размер вычета полагается работнику в текущем году?

Налоговый вычет по НДФЛ в текущем году не может превышать доходов, полученных физлицом в этом же году. Поэтому вычет гражданину может быть предоставлен в текущем периоде в сумме 1 000 000 руб., то есть НДФЛ может быть уменьшен на 130 000 руб. (1 000 000 х 13%). Оставшуюся часть вычета можно получить в следующих налоговых периодах, в которых у гражданина будут доходы, облагаемые по ставке 13%.

В случае если приобретатель жилья умер после того, как начал получать полагающийся ему имущественный налоговый вычет, право на получение остатка имущественного налогового вычета к лицу, наследующему его долю в праве собственности на указанное жилье, не переходит, поскольку передача наследнику права на имущественный налоговый вычет, принадлежащего наследодателю, НК РФ не предусмотрена (см. письмо Минфина России от 14.04.2016 N 03-04-05/21570).

Давность получения налогового вычета

Право на получение повторного налогового вычета имеют те владельцы недвижимости, кто купил или построил объект до 2001 года и получил первый налоговый вычет также до 2001 года.

Дело в том, что до этого периода возврат НДФЛ производился в соответствии с законом «О подоходном налоге с физических лиц» от 07.12.1991. Сумма к вычету тогда была относительно невелика.

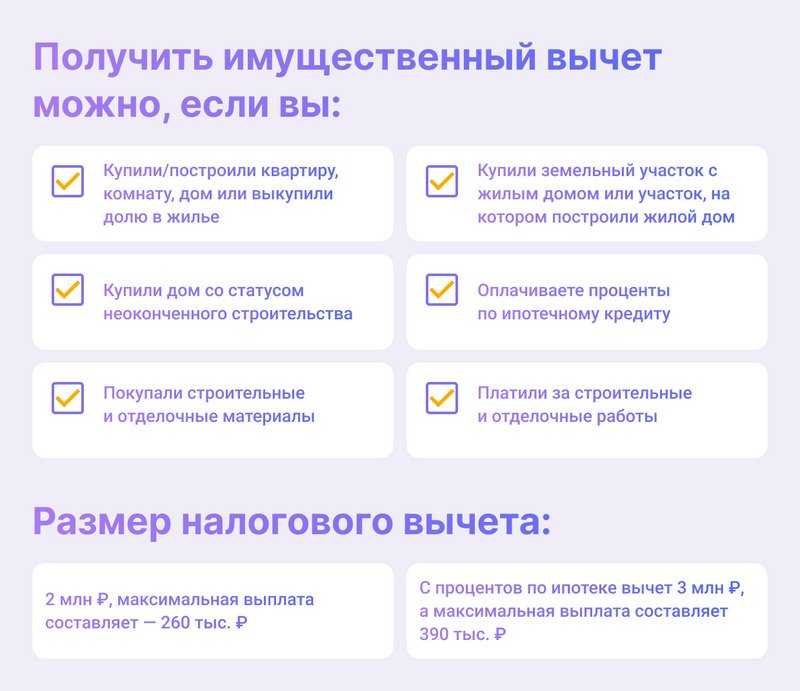

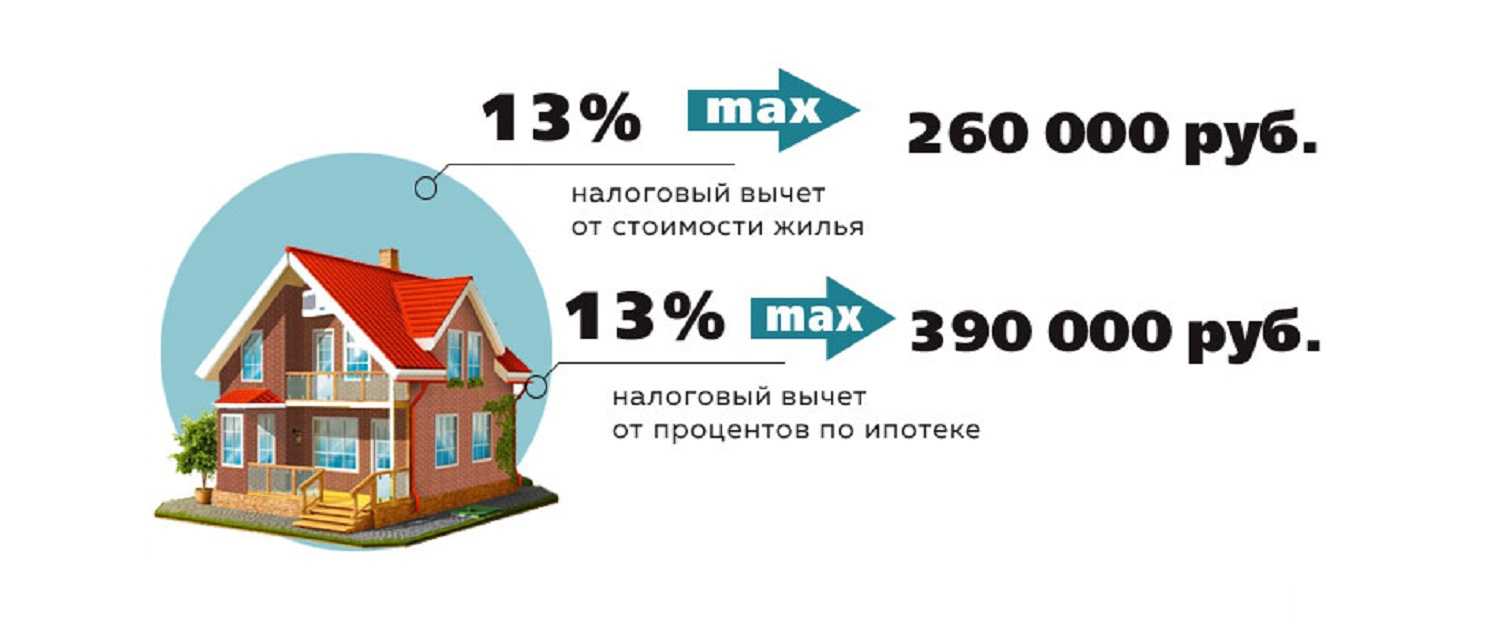

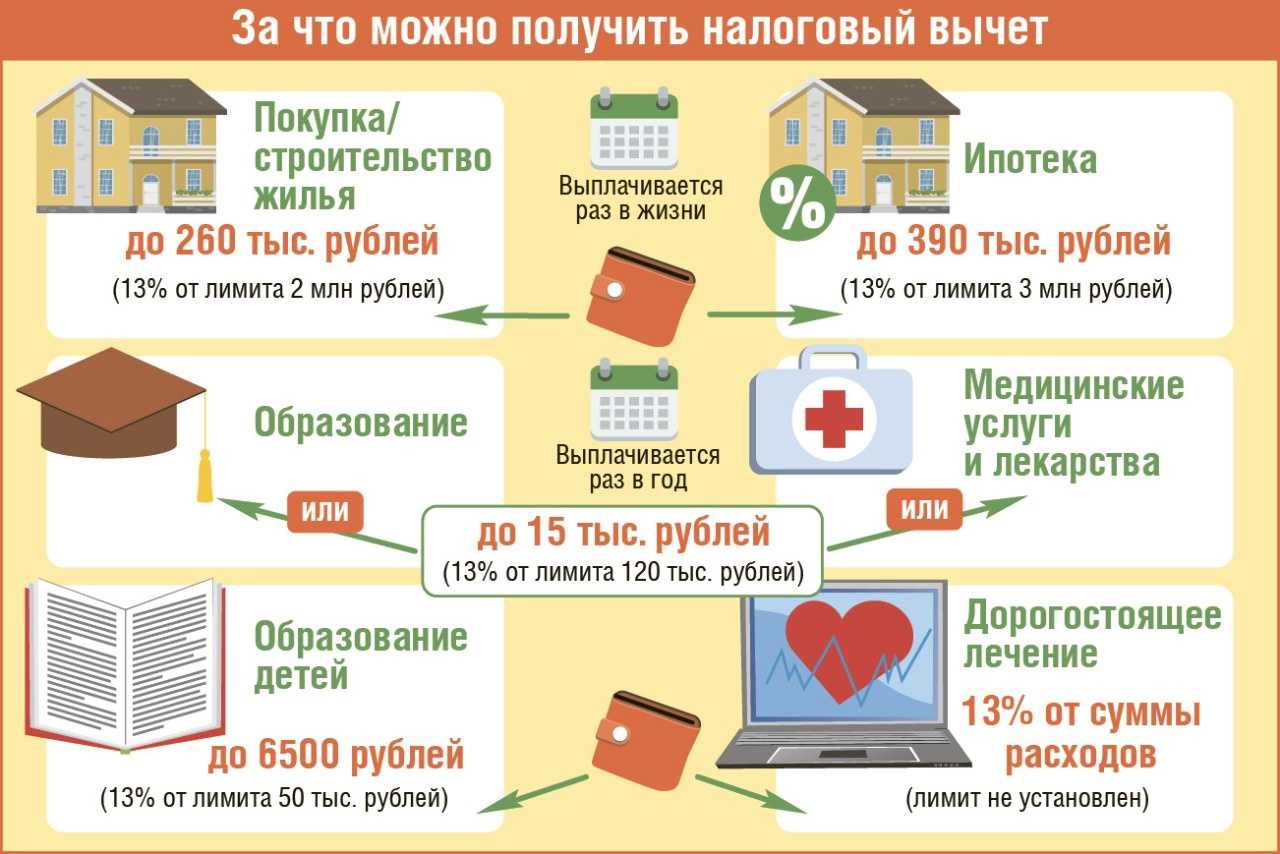

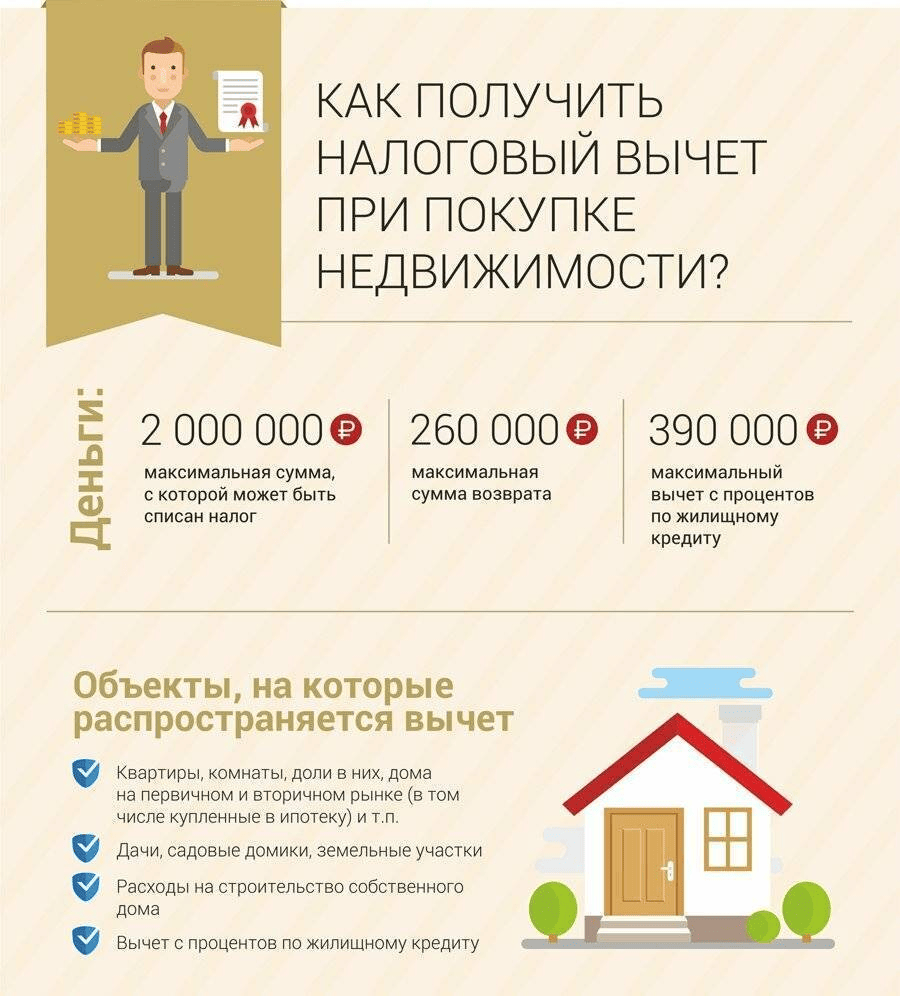

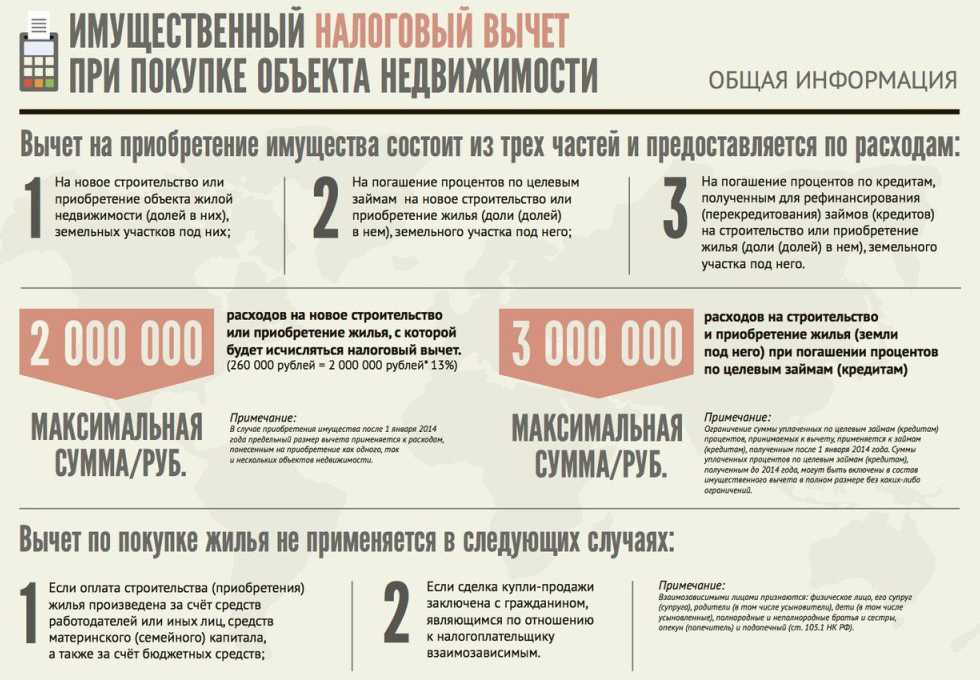

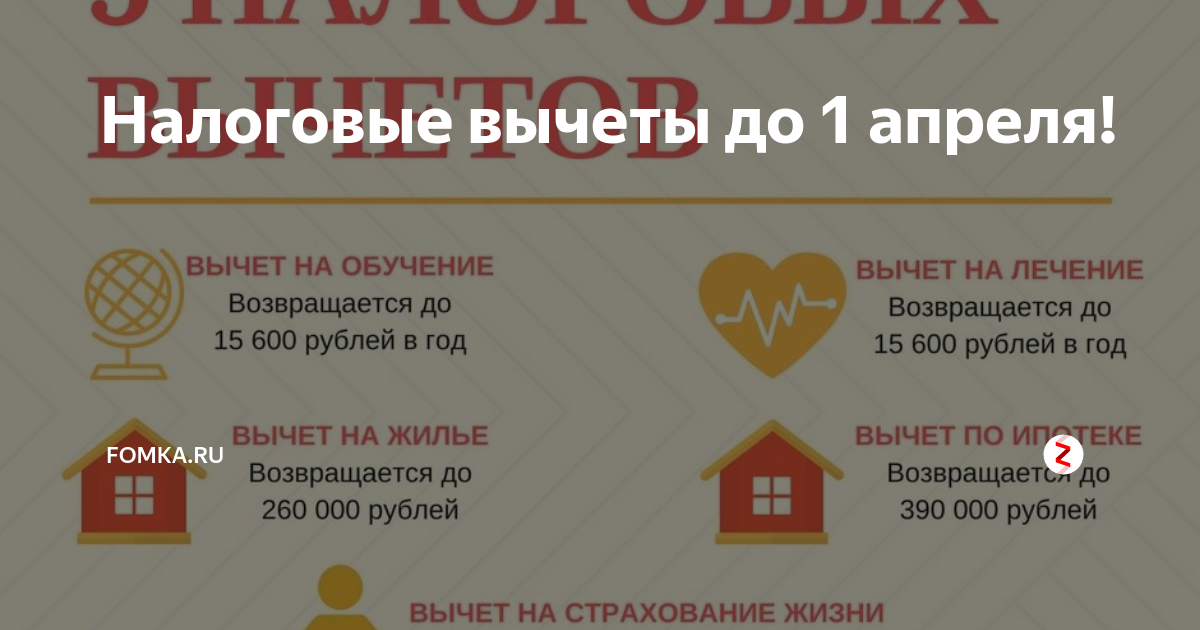

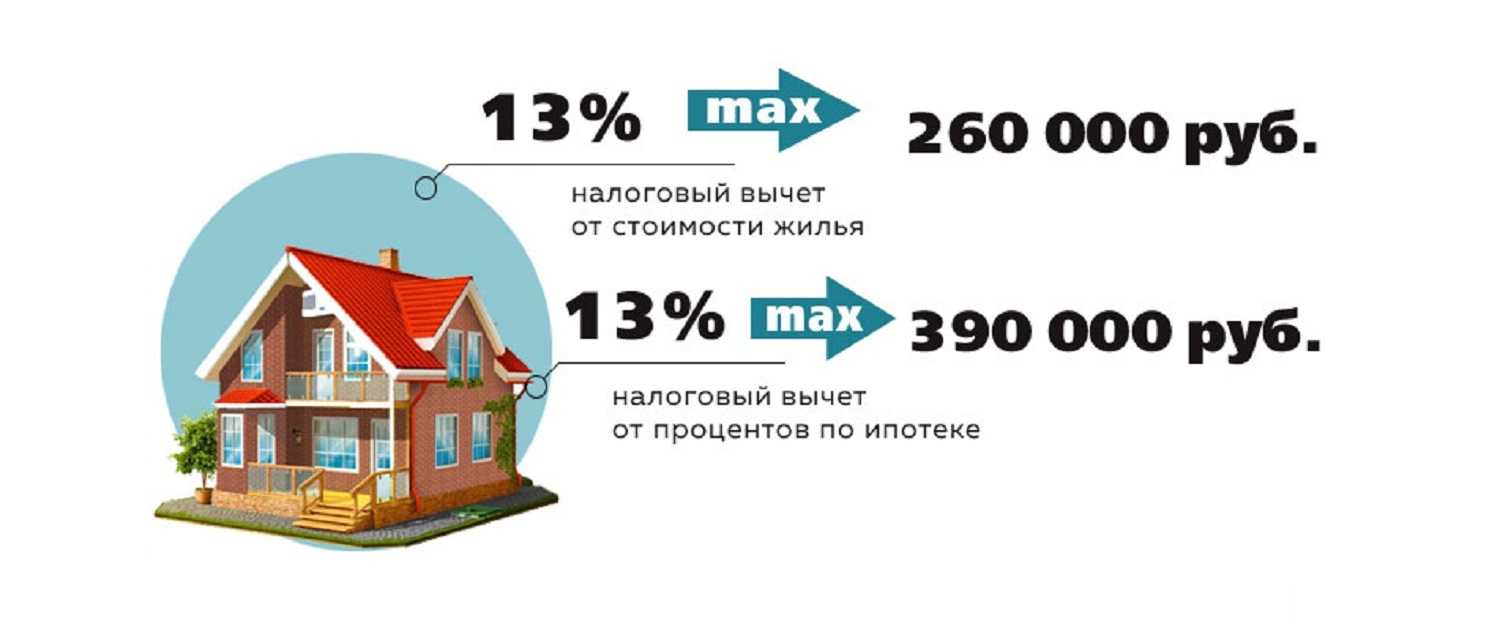

Затем основанием для возврата НДФЛ стала ст. 220 НК РФ, позволяющая применить вычет сначала в сумме до 1 млн руб. (с 2003 года), а с 2008 года — уже в сумме 2 млн (по ставке НДФЛ 13% сумма к возврату — 260 тыс. руб.). При приобретении объекта в ипотеку появляется право на дополнительный имущественный вычет в 3 млн руб. (сумма к возврату — до 390 тыс. руб.).

Все подробности получения имущественного налогового вычета по процентам по ипотечному кредиту рассмотрели эксперты «КонсультантПлюс». Вы можете бесплатно перейти к разъяснениям прямо сейчас, оформив пробный онлайн-доступ к К+.

Конституционный суд РФ в определении от 15.04.2008 № 311-О-О пояснил, что если лицо воспользовалось правом на налоговый вычет до введения в действие ст. 220 НК РФ, это не влечет за собой утрату права на использование вычета после введения этой статьи в действие.

На практике это означает, что, купив квартиру, дом или долю до 2001 года и вернув НДФЛ, лицо может еще раз вернуть НДФЛ за объект недвижимости, приобретенный, например, в 2002 году и позднее. Эта норма распространяется и на вычет по ипотечным процентам.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

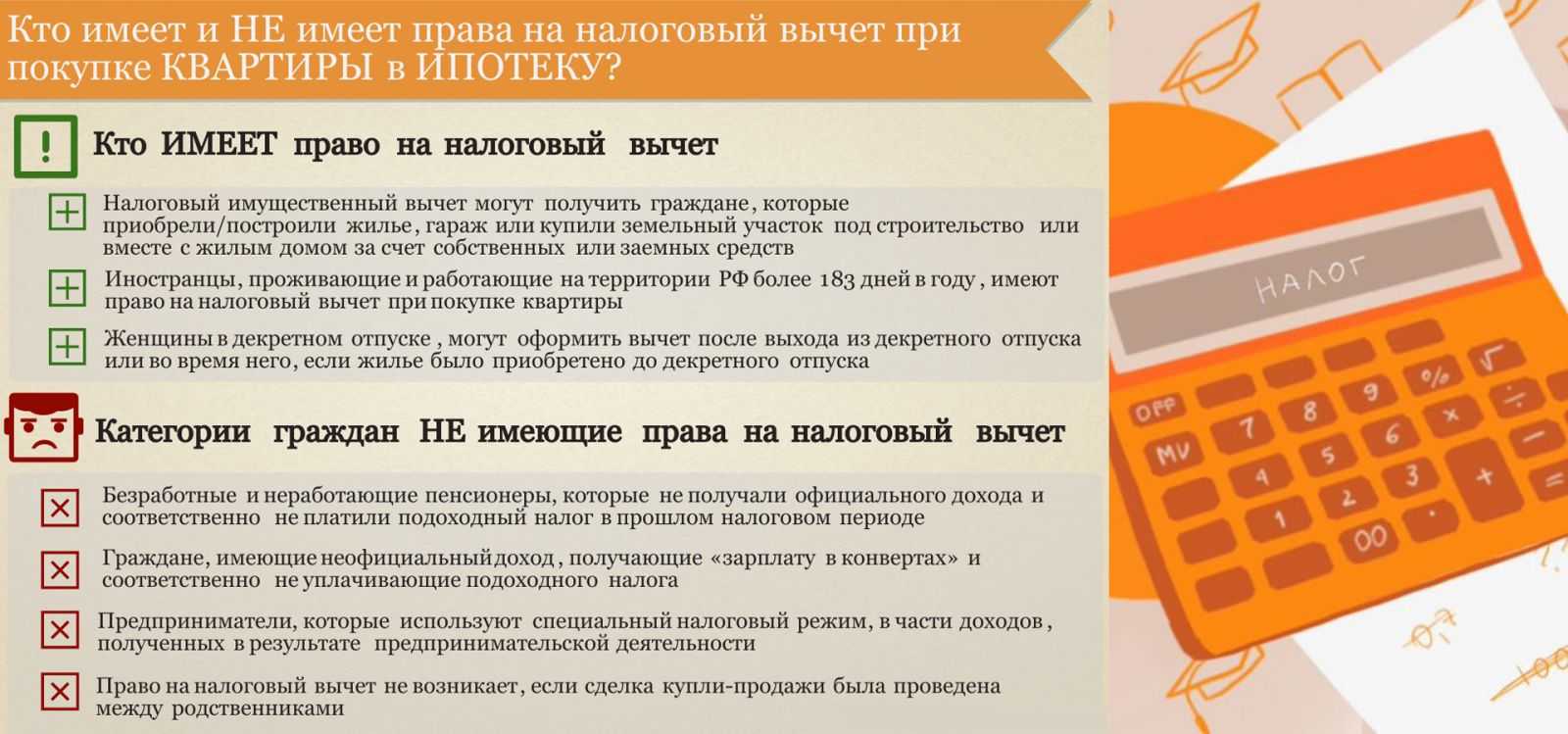

Кто имеет право на вычет при покупке недвижимости

Граждане, претендующие на получение имущественного

вычета, должны проверить свое право на

него.

Вычет предоставляется при соблюдении следующих условий:

- Налогоплательщики — трудоустроенные либо имеющие

другой заработок граждане, уплачивающие НДФЛ по ставке 13 или 15%.

Повышенная ставка 15% применяется к доходу, который в течение

календарного года превысил 5 млн рублей. - Индивидуальные предприниматели, которые

применяют общую систему налогообложения, то есть уплачивают НДФЛ со

своих доходов по ставке 13% или 15%. - Вы купили жилье или землю на собственные

средства, а не получили в качестве наследства, подарка или

поддержки от государства, работодателя и других лиц. - Сумма, заявленная к возврату, не может превышать

сумму подоходного налога, перечисленного с вашего дохода в бюджет.

Таким образом, за календарный год вам вернутся налоги в той сумме,

которую вы заплатили государству в том же году. -

Покупатели и собственники недвижимости —

налоговые резиденты РФ. Таким статусом обладают лица,

проживающие в России не менее 183 календарных дней в течение 12

подряд идущих месяцев. Это не касается таких категорий, как

российские военнослужащие, проходящие службу за рубежом, и

государственные служащие, командированные по работе за границу. Не

имеет значения, сколько времени в календарном году они проводят в

другой стране, они считаются налоговыми резидентами РФ. - Недвижимость должна быть приобретена на

территории Российской Федерации. - Целевые займы и кредиты на покупку жилья, по

которым уплачиваются проценты, получены от российских кредитных

организаций.

Если вы обменивали свое жилье на новое с доплатой, то вы также

имеете право на имущественный вычет на сумму доплаты.

Например, ваша комната стоит 1,5 млн рублей, а квартира, которую

вы меняете на эту комнату — 3 млн рублей. Разницу в стоимости,

которую вы заплатите, а это в нашем примере 1,5 млн рублей, можно

включить в имущественный вычет. Но только если вы получаете

официальную зарплату, платите НДФЛ по ставке 13 или 15% и

являетесь налоговым резидентом Российской Федерации.

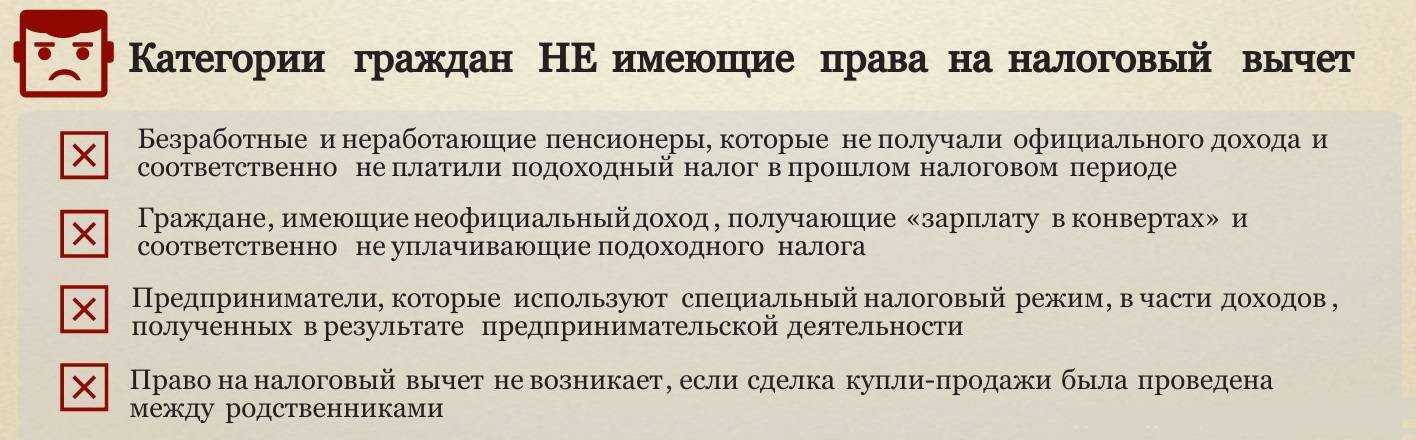

Вычет на недвижимость НЕ предоставят, если:

- На покупку жилья использовались бюджетные

средства (например, материнский капитал), средства работодателя и

других лиц. Если вы участвовали в оплате жилья и потратили

собственные деньги, вы можете претендовать на вычет, но только в

части личных расходов. - Покупатель совершает сделку купли-продажи с

взаимозависимыми лицами, то есть с родственниками. К ним относятся

супруги, родители, дети, полнородные и неполнородные братья и

сестры, усыновленные дети и усыновители, подопечные и попечители, а

также любые лица, способные повлиять на финансовый результат

сделки. Например, вы не можете вернуть НДФЛ при покупке квартиры у

своего начальника. То же самое относится к сделкам между родителями

общего ребенка, не состоящими в браке. - Вы полностью использовали всю сумму

имущественного вычета на покупку другой недвижимости.

Примеры расчетов, как вернуть налог с покупки

У покупателей возможно два варианта: они используют свой вычет для уменьшения налога с продавца или получают деньги в размере до 260 тыс. р.

Допустим, недвижимость продана за 1 500 000 р., а куплена за 3 млн р. Для уменьшения налогооблагаемой базы покупатель использовал 500 тыс. р., еще на 1 000 000 р. он уменьшил за счет стандартного миллионного уменьшения. У него в запасе осталось 1 500 000 млн. неиспользованных рублей. Их он может компенсировать в дальнейшем в сумме 195 тыс. р.

Это может быть единовременная сумма или прибавка к зарплате в виде неудерживаемого НДФЛ, например, его доход составляет 50 тыс. р. в месяц (чистыми он получает 43500 р. за вычетом НДФЛ). Тогда он будет дополнительно получать к зарплате 6500 р. в месяц, пока эта сумма не достигнет 195 тыс. р.

Если квартира приобретается на несколько собственников, то каждый из них получает свое право на возврат бюджетных средств. Например, квартира приобретена в общедолевую собственность за 8 млн р., собственникам полагается по ½ доли. Каждый из них вправе заявить свои права в ФНС и в совокупности они получат 520 тыс. р. (по 260 тыс. р. каждый с учетом лимитов).

Если налогоплательщик не только потратил деньги на покупку квартиры, но и, например, на обучение сына в вузе, то эти выплаты суммируются. Допустим, он потратил на покупку квартиры 1 000000 р. и 100 тыс. р. – на обучение. Ему положена компенсация из бюджета в размере (1000000+100000) = 143 тыс. р.

Более детально о том, как рассчитать налоговый вычет, можно ознакомиться здесь.

Перечень документов и порядок получения вычета

Вычет можно получить через налоговую инспекцию или у работодателя.

Как получить вычет через налоговую инспекцию

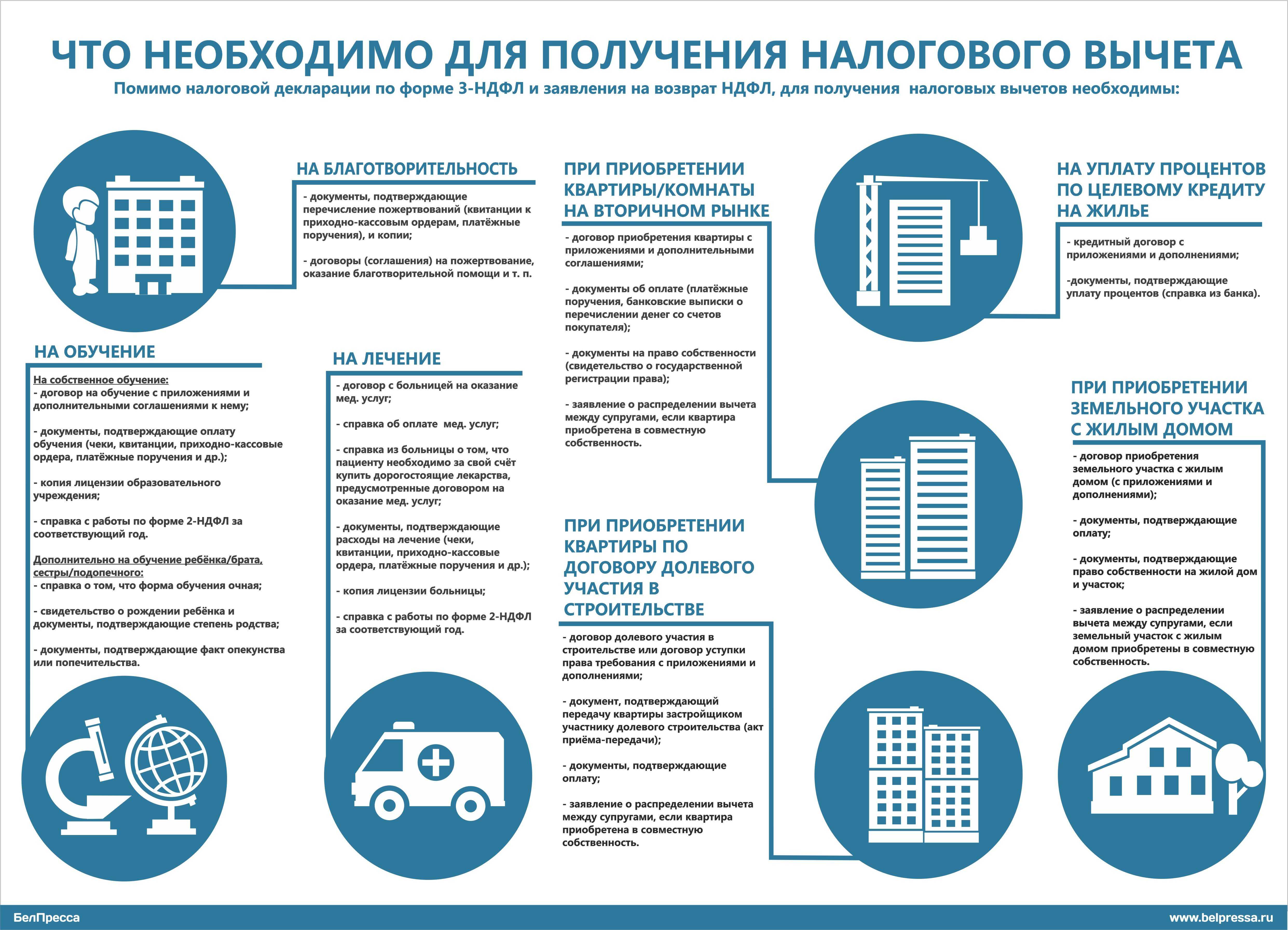

Вам необходимо предоставить в налоговую инспекцию по месту жительства по окончании налогового периода (п. 7 ст. 220 НК РФ):

Полный перечень документов, которые необходимо представить в налоговый орган для получения вычета на покупку жилья, перечислен в пп. 6 п. 3 ст. 220 НК РФ. Среди них:

При приобретении земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом. Это регламентировано пп. 2 п. 3 ст. 220 НК РФ.

Для получения налогового вычета на погашение процентов по целевым кредитам на приобретение жилья дополнительно к вышеуказанным документам необходимо предоставить (п. 4 ст. 220 НК РФ):

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Декларацию можно заполнить в специальной программе на сайте Федеральной налоговой службы РФ и сдать непосредственно на бумажном носителе в налоговую инспекцию по месту жительства, приложив все необходимые документы. Заполнение декларации в программе удобно тем, что сразу же осуществляется проверка на возможные ошибки.

Отправить декларацию можно не выходя из дома.

Для этого следует зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС России. Декларацию 3-НДФЛ можно заполнить в интерактивном режиме. Сервис позволяет сформировать декларацию, подписать ее усиленной неквалифицированной электронной подписью (формируется бесплатно) и направить в электронном виде с пакетом документов в налоговую инспекцию.

Как получить налоговый вычет у работодателя

Налоговые вычеты на покупку жилья и уплату процентов по целевым кредитам могут быть предоставлены до окончания налогового периода при обращении гражданина с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по установленной форме (п. 8 ст. 220 НК РФ).

Для этого необходимо:

Уведомление будет являться основанием для бухгалтерии организации не удерживать НДФЛ из заработной платы.

Следует обратить внимание, что сумма возвращаемого налога на доходы физических лиц не может быть больше суммы, которая уплачена в бюджет в соответствующем календарном году

Шаг 1. Позвонила в налоговую инспекцию

У ФНС есть контакт-центр: 8 (800) 222-22-22. Там не знали, где мои деньги, зато дали номер отдела по погашению задолженностей в моем отделении ФНС. На сайте я этот номер не нашла. Специалисты отдела должны были подсказать, одобрен ли вычет, и если нет, то почему.

Дозвониться в отдел задолженностей оказалось сложно: инспекторы были заняты и не успевали отвечать на звонки. Я дозвонилась спустя 60 попыток. Инспектор проверила статус моего заявления и сказала, что потерялась одна справка и нужно принести новую. Потом камеральную проверку возобновили, но прошло три отведенных законом месяца, а решение по ней так и не вынесли.

Думаю, если бы дело было только в справке, звонка было бы достаточно, и я бы быстро получила деньги. Но все оказалось сложнее.

Налог с продажи квартиры в году

Продажа квартиры может повлечь за собой налоговые обязательства для владельца. В России налог с продажи недвижимости взимается в форме налога на доходы физических лиц (НДФЛ). Рассмотрим основные аспекты налогообложения при продаже квартиры в году.

Вычеты при продаже квартиры

При продаже квартиры существуют некоторые вычеты, которые позволяют снизить налогооблагаемую базу. Например:

- Вычет на перепродажу недвижимости — если с момента приобретения прошло более 3 лет, то можно применить вычет на сумму, равную индексации стоимости имущества, установленной Федеральной налоговой службой.

- Вычет на приобретение жилья — если в течение года после продажи квартиры было приобретено новое жилье, можно применить вычет на сумму, равную цене нового приобретенного имущества.

Декларирование и уплата налога

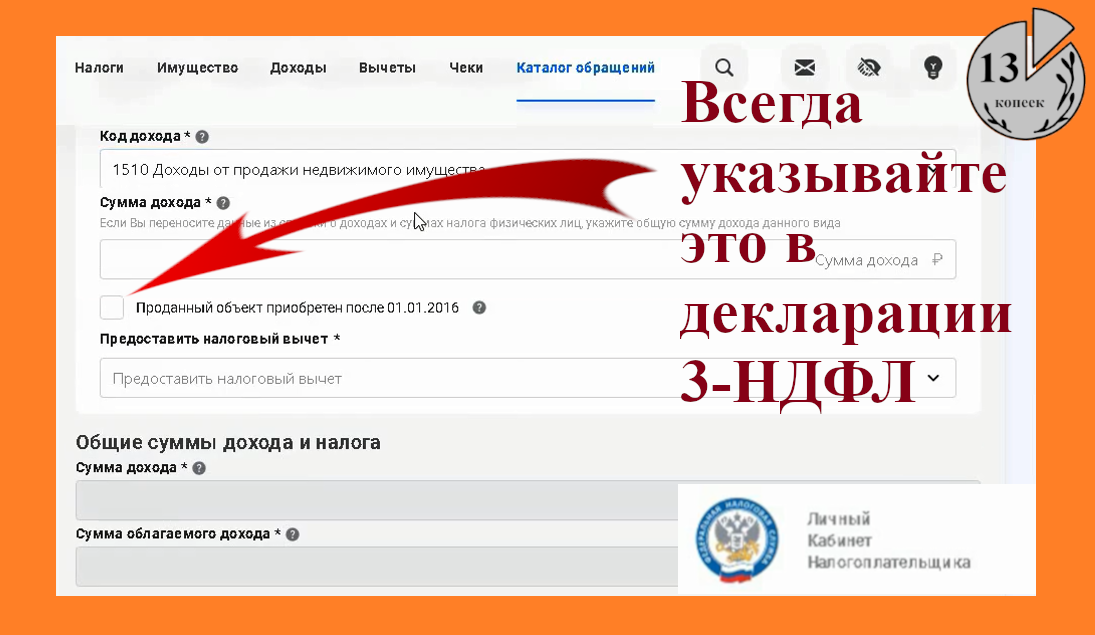

Продажа квартиры должна быть декларирована в налоговой декларации по форме 3-НДФЛ. В случае продажи квартиры, обязательно нужно заполнить раздел 2 «Доходы от продажи имущества». Налоговые обязательства должны быть исполнены до 1 июля следующего года после года продажи.

Особые случаи

Есть некоторые особые случаи налогообложения продажи квартиры:

- Продажа недвижимости в рамках наследства — налоговые обязательства могут быть изменены, обратитесь к налоговому консультанту для получения точной информации.

- Продажа недвижимости в рамках договора долевого участия — в этом случае налог может быть рассчитан по особым правилам, обратитесь к юристу для подробной консультации.

Налог с продажи квартиры в году составляет 13%. При продаже квартиры возможно применение вычетов, которые позволяют снизить налогооблагаемую базу. Для декларирования продажи и уплаты налога следует заполнить налоговую декларацию по форме 3-НДФЛ. В некоторых особых случаях налогообложение может отличаться. Рекомендуется обратиться к специалисту для получения подробной консультации.

Приобретение жилья на вторичном рынке

Если вы приобретаете квартиру, дом (доли в них) на вторичном рынке, то право на имущественный вычет по приобретению жилья наступает в том году, в котором право собственности на недвижимость было зарегистрировано в Едином государственном реестре недвижимости. Подтверждающим документом служит выписка из ЕГРН. Если вы для приобретения недвижимости привлекали ипотечный кредит, то право на вычет с процентов возникает в том же году, что и право на вычет по приобретению.

Пример

Квартира куплена в 2018 году за 5 000 000 руб. с привлечением ипотечных средств в размере 4 000 000 руб. Регистрация права собственности произошла в том же году. По окончании года физлицо может подать документы на возврат НДФЛ за 2018 год, применив вычет по приобретению жилья и вычет по фактически уплаченным процентам за 2018 год. Или может не дожидаться окончания года и получить вычет через работодателя (подробнее о способах в статье «Возврат налога за покупку квартиры»).

Если суммы уплаченного налога за один календарный год не хватает для получения вычетов в полном размере, то физлицо вправе продолжить получать вычеты в последующие годы.

Документы необходимые для возврата налогового вычета за лечение

Для получения налогового вычета за лечение в личном кабинете налогоплательщика необходимо предоставить следующие документы:

- Справка о доходах и удержанных налогах за год

- Медицинские справки и рецепты на лекарства

- Справки об оплате медицинских услуг

- Документы, подтверждающие проживание на территории Российской Федерации

- Документы, подтверждающие прохождение лечения в медицинских учреждениях

Справка о доходах и удержанных налогах за год является основным документом для получения налогового вычета. Она предоставляется налогоплательщиком в налоговую инспекцию и содержит информацию о его доходах и уплаченных налогах за год.

Медицинские справки и рецепты на лекарства необходимо предоставить для подтверждения факта прохождения лечения и суммы затрат на медицинские услуги и лекарства. В случае, если лечение проходило в другой стране, необходимо предоставить перевод документов на русский язык.

Справки об оплате медицинских услуг выдаются медицинским учреждением и подтверждают факт прохождения лечения и сумму затрат на медицинские услуги.

Документы, подтверждающие проживание на территории Российской Федерации, могут быть различными, например, это могут быть справки о регистрации по месту жительства или договоры аренды жилого помещения.

Документы, подтверждающие прохождение лечения в медицинских учреждениях, могут быть различными, например, это могут быть выписки из медицинских карт или справки о госпитализации.

В случае, если налогоплательщик получал налоговый вычет за лечение в предыдущие годы, необходимо предоставить копии ранее полученных документов.

Документы для возврата налогового вычета заполняются налогоплательщиком самостоятельно. Необходимо указать все нужные реквизиты, такие как ИНН, ФИО, адрес проживания и т.д.

Документы для возврата налогового вычета могут быть предоставлены в электронной форме через личный кабинет налогоплательщика на сайте налоговой службы.

В случае возникновения проблем или вопросов при оформлении документов для возврата налогового вычета, налогоплательщик может обратиться в налоговую инспекцию или воспользоваться услугами специалистов по налоговому праву.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью

Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Вычет на проценты также можно распределять между супругами по их заявлению

При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

Когда вычет получить нельзя?

Нельзя получить вычет при приобретении жилья, если:

- проведена сделка со взаимозависимыми лицами, например с супругом, родителями (в том числе усыновителями), детьми (в том числе усыновленными), братьями и сестрами, опекунами и подопечными ();

- вы полностью использовали максимальную сумму вычета;

- вы ранее получали налоговый вычет на приобретение недвижимости ().

Кроме того, если при приобретении жилья вы использовали государственные субсидии (например, материнский капитал, выплаты из госбюджета) или средства работодателя, то вычет можно будет получить только на сумму за исключением этих субсидий, то есть только на то, что заплатили лично вы.

Сколько нужно заплатить

При продаже квартиры вы обязаны уплатить налог на доходы физических лиц (НДФЛ) и можете воспользоваться вычетом на погашение кредита. Сумму, которую вам придется заплатить, можно рассчитать следующим образом:

1. Расчет НДФЛ

Пример расчета:

- Стоимость приобретения квартиры: 3 000 000 рублей

- Стоимость продажи квартиры: 4 000 000 рублей

- Разница: 1 000 000 рублей

- НДФЛ: 13% от 1 000 000 рублей = 130 000 рублей

2. Вычет на погашение кредита

Если вы продаете квартиру, на которую оформлен ипотечный кредит, вы можете воспользоваться вычетом на погашение кредита. Размер вычета зависит от суммы погашенного кредита за отчетный год и составляет 390 000 рублей.

3. Итоговая сумма

Чтобы узнать итоговую сумму, которую вам придется заплатить, нужно вычесть вычет на погашение кредита из суммы НДФЛ:

| НДФЛ | Вычет на погашение кредита | Итоговая сумма |

|---|---|---|

| 130 000 рублей | 390 000 рублей | 0 рублей |

Итак, при продаже квартиры и воспользовавшись вычетом на погашение кредита, вы не будете должны платить НДФЛ.