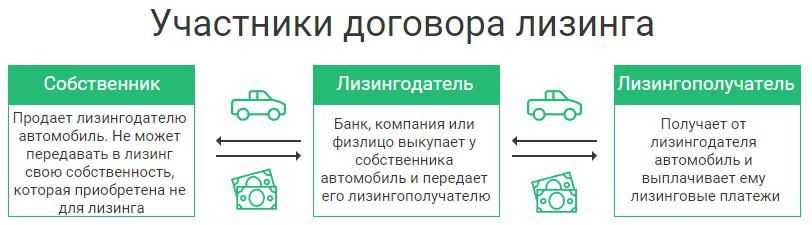

Где оформить лизинг и как выбрать лизинговую компанию

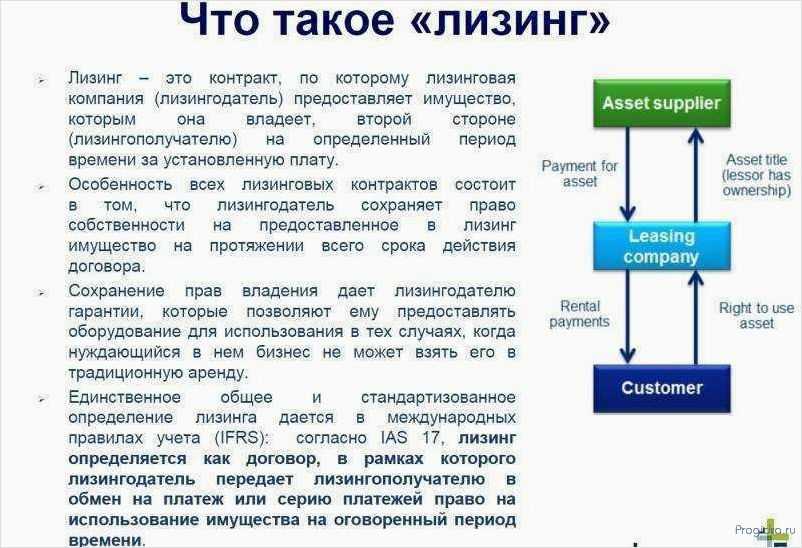

Лизинг можно оформить только в специальной компании.

При выборе лизингодателя нужно изучить:

Рейтинг компании. Некоторые рейтинговые агентства проводят исследования лизинговых компаний. Например, такие рейтинги присваивает агентство . Стоит ориентироваться на умеренно высокий уровень кредитоспособности.

Работу с государственными программами льготного лизинга. Министерства выделяют субсидии лизинговым компаниям только после их проверки.

Сроки работы и масштабы. Клиентам стоит ориентироваться на компании, которые давно работают на рынке или входят в банковский холдинг. Сотрудничество с такими компаниями безопасно и выгодно: у них крупный капитал, различные ресурсы и открытая финотчетность. Такие компании заботятся о репутации и ведут свою деятельность только в рамках закона.

Бизнес, с которым работает компания. Лизингодатель может сотрудничать с компаниями различного профиля или специализироваться на узком направлении. Последний вариант выгоден тем, что лизингодатель всегда в курсе нововведений и особенностей бизнеса. Он может помочь выбрать оптимальный график выплат и необходимое для предприятия оборудование.

Вид имущества и оборудования. При выборе лизингодателя стоит уточнить, с каким имуществом работает компания. Некоторые могут специализироваться только на автомобилях, другие — на спецтехнике, часть — на производственном оборудовании

Стоит обратить внимание на компанию, которая работает именно с типом имущества для вашего бизнеса.

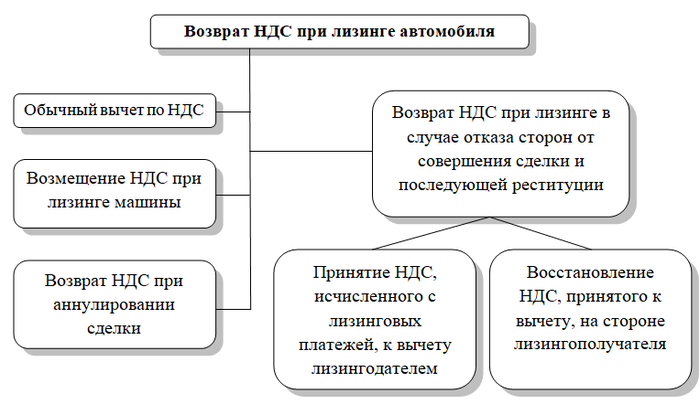

Можно ли вернуть НДС по лизингу?

При значительных суммах лизинговых платежей вполне вероятно возникновение ситуации, при которой сумма возможных налоговых вычетов по НДС превысит начисленный к уплате налог. В таком случае ЛП вправе обратиться за возмещением суммы превышения.

Процедура возмещения НДС для компании-ЛП будет включать следующие стадии:

- Сначала необходимо подать в ФНС декларацию за отчетный период, где будут отражены суммы предъявленного к вычету налога, превышающие НДС к уплате.

- Далее ФНС проведет камеральную проверку, а также проверит, есть ли у компании недоимки (если есть недоимка, то сумма образовавшейся переплаты будет в первую очередь направлена на ее погашение (п. 4 ст. 176 НК РФ).

- Если недоимки нет, то компании-ЛП либо будут переведены денежные средства на ее счет (по соответствующему заявлению от компании), либо будет произведен зачет переплаты в счет будущих налоговых обязательств предприятия.

Налог на имущество организаций

С 1 января 2004 года порядок исчисления налога на имущества регулируется главой 30 «Налог на имущество организаций» Налогового кодекса РФ. В соответствии с нормами данной главы объектом обложения налогом признается также имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность. Согласно статье 665 Гражданского кодекса РФ имуществом, переданным во временное владение и пользование, является объект лизинга.

Сложившаяся практика в России показывает, что договоры лизинга не редко заключаются с целью последующего приобретения лизингополучателем прав собственности на объект лизинга. Такая возможность предусмотрена пунктом 5 статьи 15 Федерального закона от 29 октября 1998 года №164-ФЗ «О финансовой аренде (лизинге)» на основании договора купли-продажи. Кроме того, статья 19 этого Закона разрешает предусматривать в договоре лизинга переход права собственности на предмет лизинга, как по истечении указанного договора, так и до его истечения при условии согласия сторон.

Напомним, что договор лизинга может предусматривать учет предмета лизинга как на балансе лизингодателя, так и на балансе лизингополучателя (пункт 1 статьи 31 Закона №164-ФЗ). В первом случае лизинговое имущество учитывается согласно приказу Минфина России от 17 февраля 1997 года №15 «Об отражении в бухгалтерском учете операции по договору лизинга» по дебету счета 03 «Доходные вложения в материальные ценности». Кроме того, в соответствии с пунктом 2 ПБУ 6/01 порядок бухгалтерского учета основных средств применяется и для доходных вложений в материальные ценности.

С одной стороны, объект лизингового имущества, учитывающийся на балансе лизингодателя и предполагаемый к дальнейшей передаче на баланс лизингополучателю на основании договора купли-продажи или на основании положений договора лизинга, не может быть признан основным средством, поскольку он не соответствует всем условиям для признания актива основным средством, установленным пунктом 4 ПБУ 6/01. Следовательно, подобный актив не включается в налоговую базу по налогу на имущество. Тем не менее, в настоящее время представители налоговых органов в разъяснениях на частные вопросы организаций высказывают иную позицию, указывая, что весь остаток по дебету счета 03 включается в налоговую базу по налогу на имущество.

Что же касается учета имущества лизингополучателем при условии учета объекта лизинга на его балансе, то позиция Минфина России, высказанная в письме от 5 мая 2003 года №16-00-14/150, заключается в том, что ПБУ 6/01 не распространяется на лизингополучателя по причине отсутствия у последнего прав собственности на объект лизинга. Следовательно, объект, полученный по договору лизинга, не может быть признан объектом основных средств (и соответственно не включается в облагаемую базу по налогу на имущество). Однако указанное Письмо не носит нормативного характера, а является разъяснением по конкретному запросу. Таким образом, до официальных разъяснений Минфина России о порядке включения в состав объекта обложения по налогу на имущество объектов лизингового имущества (учитывающихся как на балансе лизингодателя, так и на балансе лизингополучателя), данная ситуация остается спорной. Но по факту отражения в бухгалтерском учете на основании плана счетов, мы рекомендуем лизингополучателю платить данный налог, или зарезервировать сопоставимые суммы на оплату услуг юристов.

Налоговый учет у лизингополучателя

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Для расчёта амортизации необходимо узнать первоначальную стоимость предмета аренды. Она будет складываться из всех расходов, которые понёс лизингодатель — на приобретение, ремонт, установку и всего того, чтобы подготовить имущество до состояния, пригодного к использованию.

Пример 9: Используем условия из примера 6. Только допустим, что организация «Шоколад и Чай» взяла в лизинг производственное оборудование на два года раньше — в конце 2021 года.

Напомним, что срок лизинга — 4 года, платеж в год — 1 млн руб., а срок полезного использования (СПИ) — 6 лет.

Организация «Станки и лизинг» приобрела оборудование за 2,7 млн руб., и перед передачей в лизинг расходов на него больше не было. Тогда амортизация будет следующей:

2 700 000 рублей / 6 лет = 450 000 руб.

Следовательно, в течение четырех лет у лизингополучателя амортизация будет равна 450 тыс. руб., а лизинговый платёж в налоговом учёте — 550 тыс. руб., так как он будет уменьшаться на размер амортизации.

Законодательное регулирование транспортного налогообложения

Спорный вопрос об уплате транспортного налога при соответствующем лизинге рассматривается в ряде законодательных документов:

-

Налоговый Кодекс РФ:

- ст. 357 – о том, кто является плательщиком налога: лицо, на которого оформлена регистрация транспортного средства;

- ст. 358 – об объектах налогообложения;

- ст. 360 – об отчетных налоговых периодах;

- ст. 361 – о ставках и льготах;

- ст. 362 – о сроках уплаты ТН;

- ст. 363 – о порядке приема уплаты.

- Федеральный закон № 164 «О финансовой аренде (лизинге)» от 11.09.1998 года регулирует отношения по договору лизинга. Ст. 20 говорит о том, что владельцем объекта лизинга может считаться любая сторона договора.

- Приказ Министерства внутренних дел РФ № 1001 регламентирует установление собственности на автомобиль заключением специального соглашения.

- Письмо Федеральной налоговой службы № БС-4-11/22368 вносит дополнительные разъяснения по поводу уплаты ТН в лизинге.

Особенности налогообложения при лизинге

Амортизация

Лизинг. К имуществу, учитывающемуся на балансе предприятия, можно применить коэффициенты ускоренной амортизации 3 (п. 7 ст. 259 НК).

Но стоит учитывать, что для амортизации легковых автомобилей стоимостью свыше 300 тысяч рублей и микроавтобусов стоимостью свыше 400 тысяч рублей в налоговом учете придется использовать понижающий коэффициент 0,5 (п. 9 ст. 259 НК). Таким образом, общий максимальный коэффициент ускорения по такому имуществу будет равен 1,5 (письмо УФНС по г. Москве от 19 ноября 2004 г. № 26–12/74942). Также необходимо указать метод расчета амортизации в учетной политике по налоговому учету.

НДС

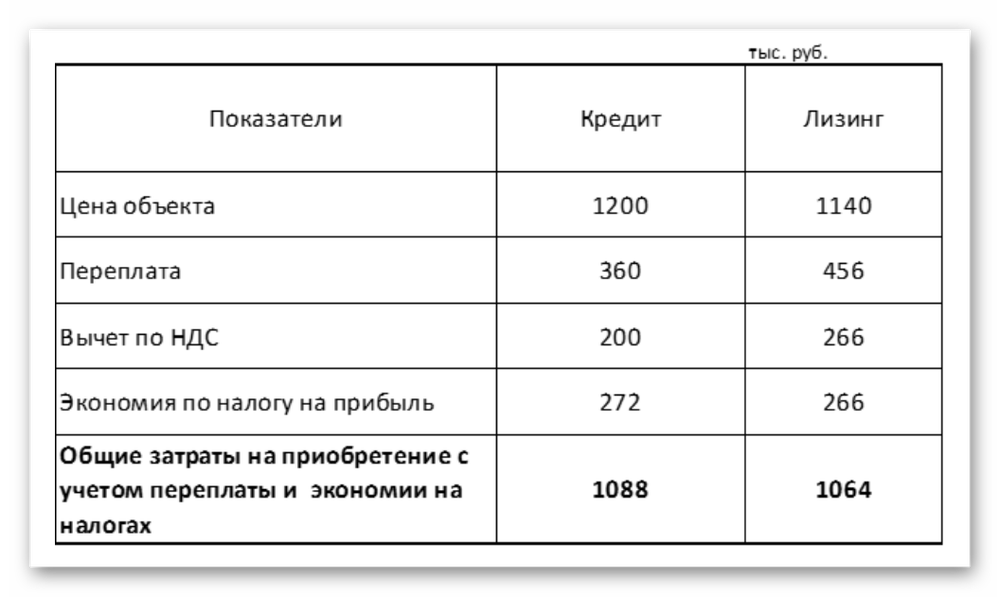

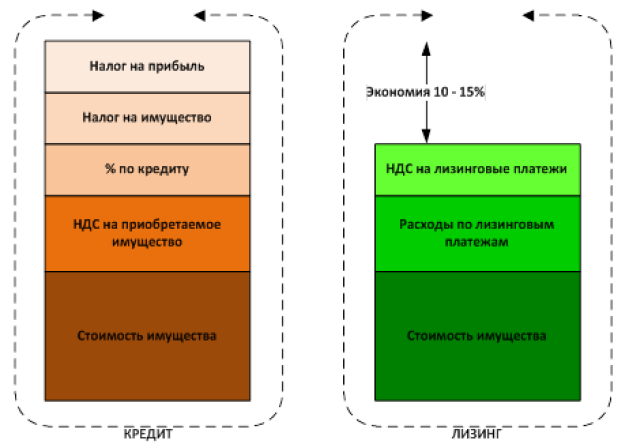

Лизинг. Так как лизинговые платежи включают в себя НДС, то в дальнейшем компания может зачесть его из бюджета (ст. 171, 172 НК). Вся сумма НДС, которую лизингополучатель в результате заплатит в составе лизинговых платежей и потом зачтет, всегда будет больше, чем НДС, уплаченный в составе стоимости оборудования при покупке в кредит. Так как при лизинге в базу для расчета этого налога входят, и стоимость имущества, и услуги лизингодателя.

Минфин в своих письмах от 15 ноября 2004 г. № 03-04-11/203, от 22 ноября 2004 г. № 03-03-01-04/1/128 прямо указал, что НДС по лизинговым платежам можно принимать к вычету в полном объеме.

При расчете налога на прибыль признаются два вида расходов:

- лизинговые платежи (кроме выкупной стоимости);

- выкупная стоимость.

Лизинговые платежи учитываются в прочих расходах в тех периодах, в которых они начислены в соответствии с договором.

Выкупную стоимость можно учесть только по окончании срока действия договора лизинга и перехода к организации права собственности на лизинговое имущество.

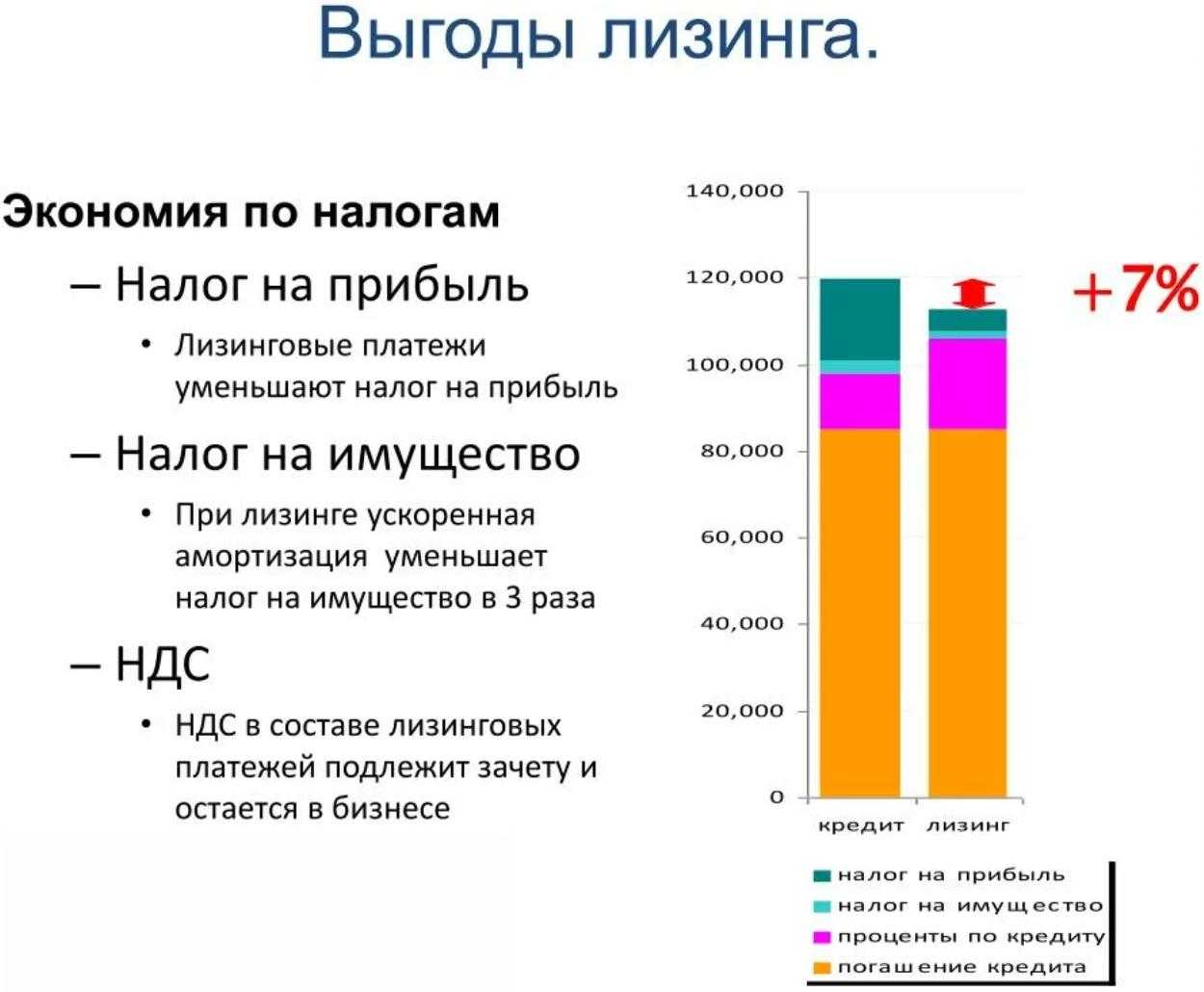

Налоговая привлекательность лизинга, одно из основных его преимуществ.

Налог на прибыль

Специальных требований для корректировки финрезультата в связи с осуществлением операций по финлизингу НКУ не предусматривает, поэтому ориентируемся на бухгалтерские правила

Но хотим акцентировать внимание на следующих моментах

Лизингодатель, осуществляющий корректировку финрезультата, при передаче в лизинг собственного объекта ОС должен увеличить финрезультат на сумму бухгалтерской остаточной стоимости такого ОС (п. 138.1 НКУ) и уменьшить его на сумму остаточной стоимости по данным налогового учета (п. 138.2 НКУ). Так что в этом случае данное лицо действует как при обычной продаже объекта ОС.

Лизингополучатель-корректировщик при получении объекта в финоренду отражает это в налоговом учете в общем порядке, как при приобретении ОС. В течение всего срока пребывания объекта финлизинга на его балансе придется выполнять «амортизационные» корректировки (увеличивать финрезультат на сумму бухгалтерской амортизации и уменьшать на сумму налоговой амортизации). Если по окончании срока действия договора он возвращает объект финлизинга лизингодателю, то он выполняет соответствующие корректировки, как при обычной продаже объекта.

Для финансовых учреждений и компаний, занимающихся исключительно лизинговой деятельностью, — более чем в 10 раз.

В дальнейшем сумму такого превышения можно отнести на уменьшение финрезультата следующих отчетных периодов по правилам п. 140.3 НКУ.

О налогообложении доходов нерезидента-лизингодателя вы узнаете из материала «Предмет финансового лизинга едет из заграницы: учитываем “международные” особенности».

Учет лизинговых платежей при УСН

ЛП-упрощенец после перечисления лизинговых платежей лизингодателю вправе учесть их в составе расходов при расчете УСН-налога. НДС с лизинговых платежей также учитывается в составе расходов по мере оплаты (подп. 4 п. 1 ст. 346.16 НК РФ).

Выделенная в договоре лизинга выкупная цена учитывается в расходах для налогообложения при вводе лизингового объекта в эксплуатацию (п. 3 ст. 346.16, п. 2 ст. 346.17 НК РФ), если одновременно соблюдаются два условия:

- выкупная стоимость перечислена лизингодателю;

- право собственности на объект перешло к ЛП.

Порядок заполнения КУДиР при учете лизинговых операций будет зависеть от установленного в договоре порядка уплаты выкупной стоимости.

Если выкупная стоимость перечисляется отдельным платежом по окончании срока лизинга:

- ежемесячные лизинговые платежи и относящийся к ним НДС в полном объеме включаются в раздел 1 КУДиР по мере их перечисления лизингодателю;

- выкупная стоимость, включая НДС, отражается в разделе 2 КУДиР по правилам ст. 346.16, 346.17 НК после ее перечисления лизингодателю и перехода права собственности к ЛП. В период действия договора лизинга раздел 2 не заполняется.

Если выкупная стоимость выделена в договоре и перечисляется вместе с лизинговыми платежами:

- ежемесячные лизинговые платежи и относящийся к ним НДС включаются в раздел 1 КУДиР по мере их перечисления лизингодателю только в «арендной» части;

- выкупная стоимость, включая НДС, отражается в разделе 2 КУДиР по правилам ст. 346.16, 346.17 НК после полной оплаты при переходе права собственности к ЛП. В период действия договора лизинга раздел 2 не заполняется.

Если выкупная стоимость не выделена в договоре:

- вся сумма ежемесячных лизинговых платежей, включая НДС, признается расходами на приобретение ОС (письмо ФНС РФ от 26.05.2010 № ШС-37-3/2514@), поэтому в период действия договора лизинга раздел 1 КУДиР не заполняется;

- выкупная стоимость, равная всей сумме платежей по договору, отражается в разделе 2 КУДиР по правилам ст. 346.16, 346.17 НК после полной оплаты при переходе права собственности к ЛП. В период действия договора лизинга раздел 2 не заполняется.

Как видим, последняя ситуация не выгодна налогоплательщику. Вместе с тем, ЛП может воспользоваться позицией некоторых судов, изложенной в данной статье в разделе о налоге на прибыль, и включать в расходы всю сумму лизинговых платежей по мере их оплаты. Однако риски возникновения споров с налоговиками очень велики. Как и ЛП на ОСНО, ЛП-упрощенцам стоит отказаться от заключения договоров без выделения цены выкупа.

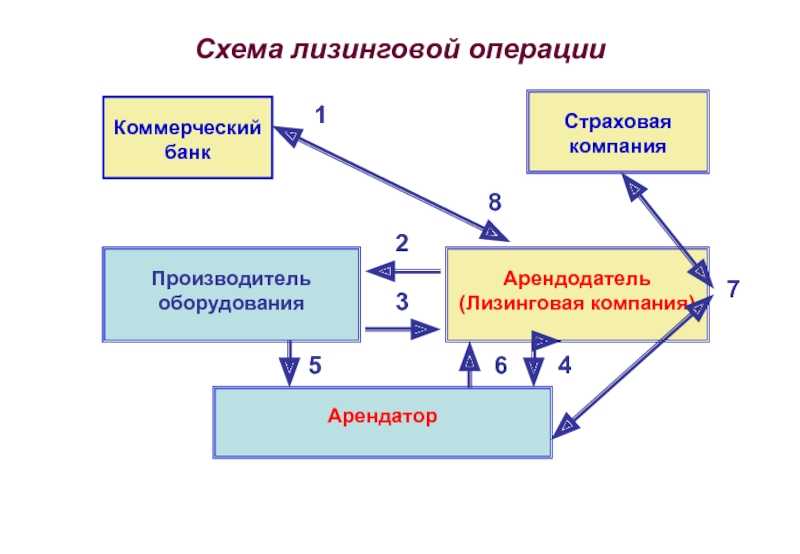

Этапы сделки лизинга

Процесс заключения сделки состоит из нескольких этапов:

- Клиент выбирает оборудование или другое имущество.

- Клиент обращается в лизинговую компанию, уточняет, работает ли она с таким имуществом.

- Клиент собирает необходимые документы по запросу лизингодателя.

- Компания анализирует бумаги и принимает решение.

- При положительном решении клиент вносит авансовый платеж и заключает договор лизинга.

- Лизинговая компания покупает необходимое имущество и передает его в пользование клиента.

- Лизингополучатель пользуется им и вносит платежи по графику.

- В конце срока договора клиент вносит последний платеж.

- Имущество переходит в собственность лизингополучателя, если такое условие прописано в договоре.

Налог на имущество организаций

С 01.01.2022 статья 378 НК РФ дополнена новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из подпункта 2 пункта 1 статьи 374, пункта 2 статьи 375 НК РФ.

До 01.01.2022 с арендной (переданной в лизинг) недвижимостью, которая облагается налогом на имущество по среднегодовой стоимости, ситуация была иная. Плательщиком налога в таком случае является та сторона договора аренды (лизинга), у которой объект учтен в бухучете в составе основных средств (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). До принятия Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) указанная недвижимость могла учитываться на балансе в качестве ОС либо у арендодателя (лизингодателя), либо у арендатора (лизингополучателя). Следовательно, та сторона, у которой оно учтено на балансе, уплачивала налог на имущество по среднегодовой стоимости.

С 2022 года ФСБУ 25/2018 вводится на обязательной основе. Как отмечают контролирующие органы, в зависимости от того, применяет организация (арендодатель, арендатор) ФСБУ 25/2018 или нет (до 2022 года указанный стандарт компании применяли в добровольном порядке), а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) мог учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому нередко возникала неясность, кто именно должен платить налог на имущество организаций (см. письма Минфина России от 17.01.2020 № 03-05-05-01/2146, от 21.01.2020 № 03-05-04-01/2993, доведено до сведения налоговых инспекций письмом ФНС России от 23.01.2020 № БС-4-21/926).

С 2022 года указанная неопределенность устранена, поскольку теперь любая арендная (переданная в лизинг) недвижимость облагается налогом на имущество вне зависимости от каких-либо условий исключительно у арендодателя (лизингодателя) (п. 3 ст. 378 НК РФ, письма Минфина России от 15.02.2022 № 03-03-06/1/10332, от 01.12.2021 № 03-05-05-01/97534, от 11.01.2022 № 03-05-04-01/402).

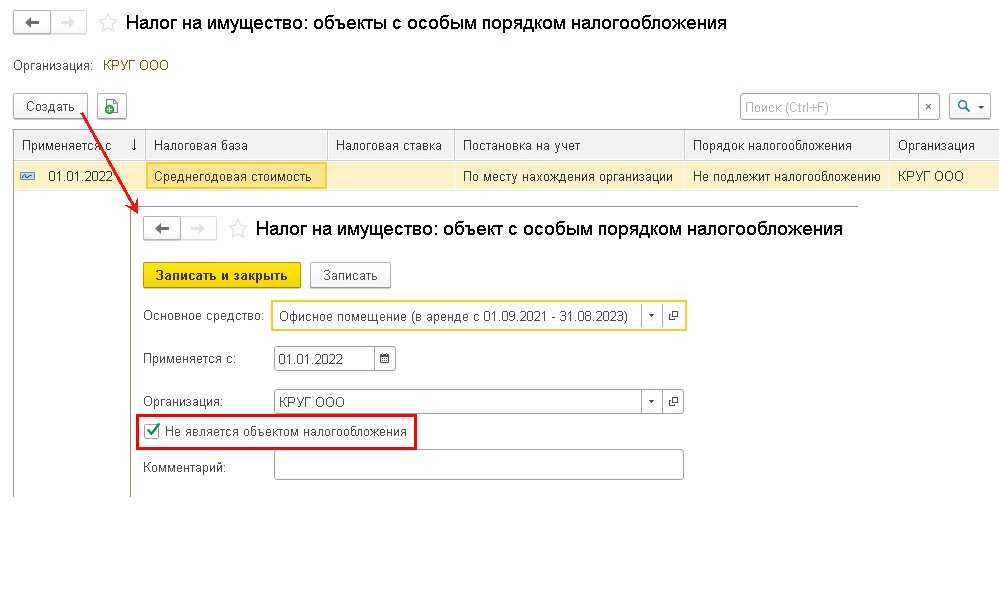

1С:ИТС

Применяются ли переходные положения для расчета налога на имущество по лизингу, см. также разъяснения представителя Минфина России в разделе .

В программах системы «1С:Предприятие 8» исключение арендованного имущества из расчета налоговой базы по налогу на имущество с 2022 года поддерживается штатными средствами (см. рис. 2).

Рис. 2. Исключение арендованной недвижимости из налогообложения налогом на имущество в «1С:Бухгалтерии 8» (ред. 3.0)

Учет лизинговых операций для лизингодателя поддерживается в . Описание и возможности продукта приведены на сайте .

Новые ФСБУ с 2021 года

От редакции. В 1С:Лектории регулярно проводятся онлайн-лекции по вопросам применения новых ФСБУ и отражения «1С:Бухгалтерии 8» (ред. 3.0). В частности, в 1С:Лектории 03.03.2022 состоялась онлайн-лекция «Новый порядок учета лизинговых операций с 2022 года» с участием Т.В. Максимовой, начальника отдела методологии бухгалтерского учета и финансовой отчетности Минфина России; О.В. Хритининой, начальника отдела налогообложения имущества юридических лиц Управления налогообложения имущества ФНС России и эксперта 1С:

- Т.В. Максимова. ;

- О.В. Хритинина. ;

- Е. Калинина. ;

- Е. Калинина. ;

- Е. Калинина. ;

- Е. Калинина. .

Единый налог

Как мы уже отмечали в материале «Финансовый лизинг: правила игры» на с. 6, плательщик ЕН может выступать не только в качестве лизингополучателя, а при определенных обстоятельствах — еще и в качестве лизингодателя.

На практике значительно чаще можно встретить плательщика ЕН — лизингополучателя. В этом случае по договору финлизинга никаких доходов субъект хозяйствования не получает, а только несет определенные расходы. Следовательно, на сумму ЕН, а также на пребывание на упрощенной системе налогообложения такая операция не повлияет.

Рассмотрим более экзотическую ситуацию, когда плательщик ЕН — юридическое лицо осмелился примерить на себя роль лизингодателя. Сразу отметим, что никаких особых условий НКУ в этом случае не выдвигает, поэтому ориентируемся на общие нормы:

- доходом плательщика ЕН — юридичного лица является любой доход, полученный в течение налогового (отчетного) периода в денежной форме (п. 292.1 НКУ);

- датой получения дохода является дата поступления средств (п. 292.6 НКУ);

- в состав дохода не включаются суммы НДС (п.п. 1 п. 292.11 НКУ).

Хотим обратить внимание на следующее: доходы лизингодателя — плательщика ЕН будут увеличиваться постепенно по факту получения лизинговых платежей, в то время как НО по НДС необходимо начислить сразу при передаче объекта в финлизинг. Поэтому наглядно выделить НДС из суммы лизинговых платежей может быть непросто

Чтобы избежать лишних вопросов налоговиков, советуем и в графике лизинговых платежей, установленном договором, и в назначении платежа в платежных поручениях «разбивать» каждый из лизинговых платежей на составляющие и отдельно выделять сумму НДС.

И еще один совет. Чтобы уменьшить налоговую нагрузку, лучше отказаться от схемы, когда лизингодатель несет определенные расходы (страхование, транспортировка, монтаж и т. п.), а затем получает компенсацию от лизингополучателя. В этом случае суммы полученных возмещений нужно будет включить в состав дохода лизингодателя — плательщика ЕН, а значит, уплатить дополнительную сумму налога. Разумнее будет возложить все «дополнительные» расходы сразу на лизингополучателя.

Также помните о невозможности зачисления встречных требований, если стороной договора является единоналожник (например, нельзя понесенные лизингополучателем расходы на ремонт и улучшение объекта учесть в счет уплаты лизинговых платежей по договору).

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Открытые вопросы

Что делать если человек взял кредит, но не в состоянии заплатить. ОН…

1 ответ 11 лет назад

здравствуйте. хочу чтобы сыну не давали кредиты

1 ответ 11 лет назад

кредит 7 летней давности…

1 ответ 11 лет назад

Во сколько обойдется изготовление и пересылка карты?

1 ответ 11 лет назад

просроченны 2 кредита:

1 ответ 11 лет назад

У меня ежемесячная оплата кредита. Могу я оплатить сразу, скажем, два месяца?

1 ответ 11 лет назад

частичное погашение кредита

1 ответ 11 лет назад

мне 21 год, кредиты не брал, почему не одобряют кредит

1 ответ 11 лет назад

Скажите пожалуйста если у меня алименты могу ли я взять кредит и какую сумму?

1 ответ 11 лет назад

Мой знакомый не выплачивает долг

1 ответ 11 лет назад

Налоговый учёт лизинговых операций с 2022 года

С 2022 года внесены корректировки в правила налогообложения лизинга (Закон от 29.11.2021 г. № 382-ФЗ). В соответствии с изменениями теперь не действует специальный порядок амортизации лизинговых объектов. Также платежи по лизингу можно списывать в прочие расходы. Когда в них включается выкупная стоимость, её нужно минусовать из этих затрат.

С текущего года лизинговый объект учитывается лизингодателем в составе своего имущества, подлежащего амортизации. Амортизация начисляется в общем порядке. В свою очередь лизингополучатель при расчёте базы по налогу на прибыль учитывает произведённые лизинговые платежи. Соответственно, теперь объект не передаётся на учёт лизингополучателю.

Внимание! Амортизацию начисляет только лизингодатель, поскольку именно он владеет объектом на праве собственности и использует его для извлечения прибыли. А именно такие объекты и признаются амортизируемым имуществом (п

1 ст. 256 НК). Однако такие правила нужно применять к договорам, которые заключены с 01.01.2022 года. Если соглашение оформлено ранее указанной даты, то учитывать лизинговый объект можно по прежним правилам.

Важно также учесть, что теперь не действуют правила из п. 8.1 ст

272 НК, касающиеся учёта расходов по приобретению переданного в лизинг объекта, когда он учитывался у лизингополучателя. Этот пункт утратил силу.

В обновлённой редакции пп. 10 п. 1 ст. 264 НК указано, что платежи по лизингу нужно учитывать в составе расходов за вычетом выкупной стоимости. Раньше действовали по-другому — учитывалось, кто именно является балансодержателем по лизинговому объекту. Однако теперь ориентируются на то, что с бухгалтерского баланса лизингодателя объект «ушёл», а потому некорректно использовать термин «балансодержатель». Таким образом, если лизинговый договор заключён в 2022 году, то только лизингодатель начисляет амортизацию по объекту. И именно он формирует его первоначальную стоимость в целях налогового учёта.