Введение

В настоящий момент Россия стоит сейчас на пороге больших перемен в области налогового законодательства. За последние несколько лет оно претерпело очень большие и значимые изменения. Это и создание с 1 января 2012 года механизма по контролю за трансфертным ценообразованием, и введение с 1 января 2015 года понятия контролируемой организации, введение понятия налогового резидентства в отношении юридических лиц, конкретизация понятия «бенефициарного владельца». Более того, уже было введено огромное количество правок в рамках данных институтов налогового права. Помимо этих фундаментальных изменений ведется процесс по налаживанию автоматического обмена налоговой информацией со странами ОЭСР в рамках подписания плана “BEPS”.

Однако введение данных изменений не является краеугольным камнем в решении проблемы вывода крупными компаниями капитала из России заграницу. Данные изменения стали хорошим подспорьем для дальнейшего контроля за данной сферой. Как утверждал бывший заместитель министра финансов С.Д. Шаталов в одном из интервью, российское законодательство в области «деофшоризации» призвано в первую очередь не увеличить объем налоговых поступлений в бюджет Российской Федерации, а сделать экономику более прозрачной для более рационального и взвешенного ее регулирования в будущем. Данная сфера должна быть под постоянным надзором. Таким образом, автор данной статьи ставит перед собой цель выработать и обосновать новые подходы к совершенствованию антиофшорного законодательства.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ.

Что это значит и как работает на практике?

Очевидно, что российская налоговая инспекция не может выслать иностранной компании требование об уплате налога. Да и необязательно российское налоговое законодательство для иностранных компаний, если они, конечно, не ведут деятельность в России.

Поэтому законодатель предусмотрел возможность облагать эту прибыль у контролирующего лица, который как раз является российским резидентом, а значит методы взаимодействия с ним у российской налоговой инспекции имеются.

Итак, презюмируется, что прибыль КИК — это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара — физического лица, составит 13%.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Деофшоризация, КИК и обмен налоговой информацией: как жить в 2017-ом, если в кармане затерялась иностранная компания. Раскладываем по полочкам.

Пожалуй, только ленивый не слышал о деофшоризации мировой экономики вообще и российской, в частности.

Однако, развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится. Остаются не редкими и ситуации, когда российские партнеры отдают предпочтение нормам английского права для закрепления «правил игры», владея российским бизнесом через холдинговую структуру, созданную «там».

Рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- понятие «фактического права на доход»;

- и самое главное — когда какие налоги платить.

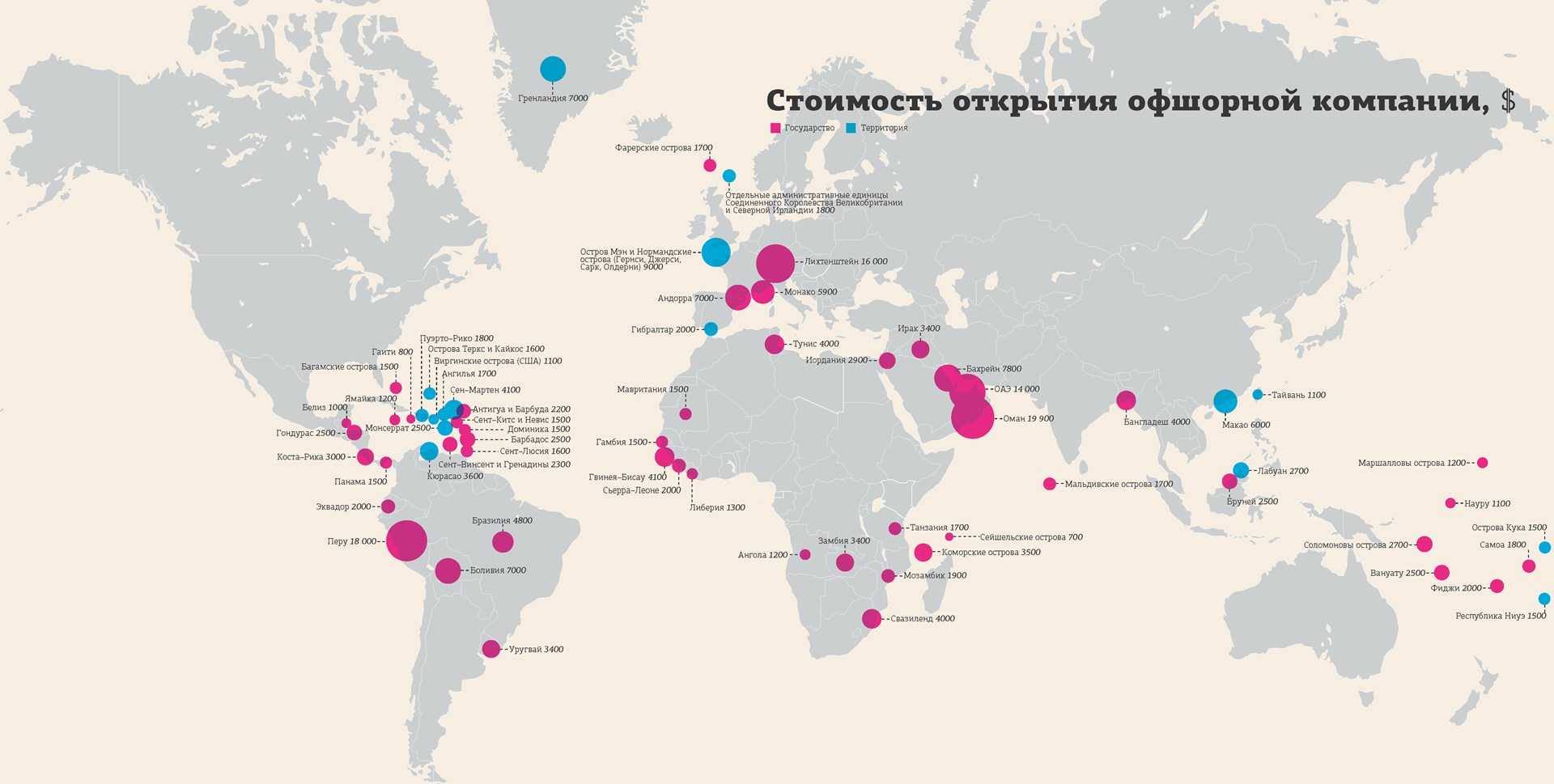

Сравнительная характеристика юрисдикций с льготным режимом налогообложения

Поскольку сегодня не существует единого стандартизированного определения понятия офшора, равно как и понятия низконалоговой юрисдикции, автор считает необходимым произвести сравнительный анализ характеристик юрисдикций с льготным режимом налогообложения, в результате которого были сформулированы выводы, приведенные ниже.

Офшоры предлагают компаниям целую систему льгот, к числу которых относятся высокая конфиденциальность корпоративной информации, низкий или нулевой уровень налогообложения деятельности за пределами юрисдикции, отсутствие государственного контроля и необходимости ежегодного аудита и формирования финансовой отчетности, отсутствие соглашений о сотрудничестве с другими странами в области налогового сотрудничества и некоторые другие (таблица 1).

Низконалоговые юрисдикции, в свою очередь, обладают менее преференциальными льготами в отношении инкорпорирующихся на их территории компаний. Между тем, низконалоговые юрисдикции, обладая определенным уровнем репутации на международном уровне, становятся подспорьем для тех компаний, которые используют их в качестве промежуточного звена в построении своих корпоративных структур и вывода средств в конечном счете в офшорные юрисдикции. Низконалоговые юрисдикции имеют свой профиль льгот, который подходит отдельным компаниям для построения определенных структур. Так, например, холдинговые компании чаще инкорпорируются на территории Королевства Нидерландов, торговые компании – в Гонконге, а международные банки – в Люксембурге, Швейцарии и других странах.

Таблица 1 — Сравнительная характеристика юрисдикций с льготным режимом налогообложения

| Параметры сравнения | Низконалоговые юрисдикции | Классические офшоры |

| Наличие соглашений об избежании двойного налогообложения с РФ | Есть | Отсутствуют |

| Необходимость ежегодного аудита и предоставления финансовой отчетности | Есть | Отсутствует |

| Налогообложение | Есть | Полное отсутствие налогообложения деятельности за пределами юрисдикции |

| Репутация | Средняя | Низкая |

| Возможность открытия банковского счета в другой юрисдикции | Есть | Есть |

| Возможность использования услуг номинальных директоров и учредителей | Есть | Есть |

| Уровень конфиденциальности | Высокий | Очень высокий |

| Государственный контроль | Низкий | Практически отсутствует |

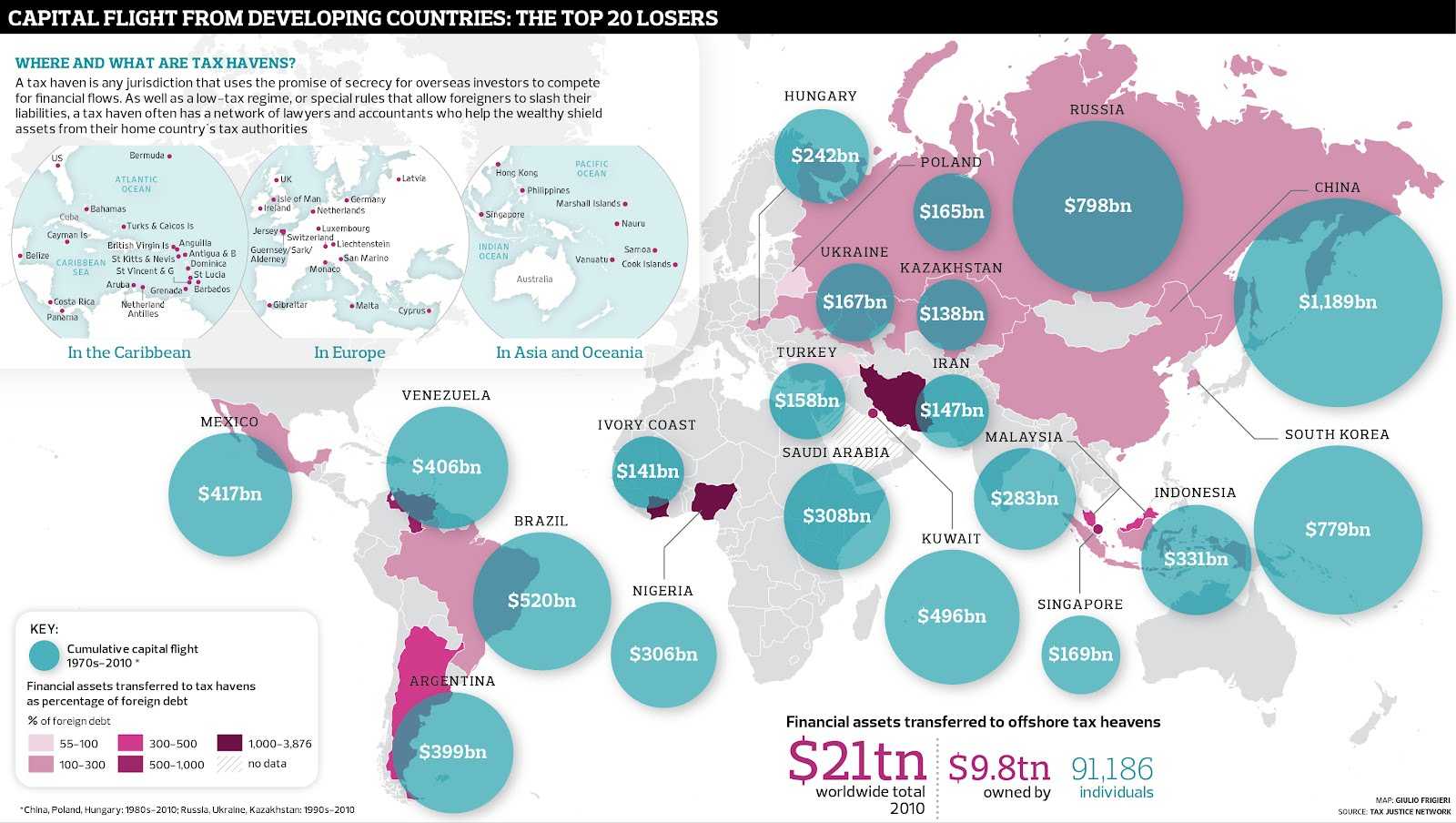

Чужая экономика

Если болеть за судьбы мировой экономики, то следует признать, что офшоры – это способ выкачивания ресурсов из тех стран, в которых офшорные предприятия занимаются хозяйственной деятельностью. То есть зло. Если же ограничиться интересами сугубо российскими, то офшоры оказываются всего лишь инструментом, с помощью которого можно успешно вести бизнес за рубежом. Весь фокус в том, кто и в чьих интересах занимается этим бизнесом. Скажем, такие российские компании как «Газпром», «Роснефть», «Росатом» и так далее имеют множество зарубежных проектов, сильно зависимы от иностранного капитала, технологий и оборудования, и офшоры в такой ситуации для них весьма полезны, тем более в условиях санкций. Если бы не несколько «но».

Когда в 2012 президент Путин говорил о необходимости деофшоризации, то он сообщил, что 9 из 10 сделок, проведенных за рубежом нашими компаниями, в том числе и с госучастием, не регулируются нашим государством. То есть, никакой пользы для российской экономики (если не считать ею экономику каких-либо околовластных группировок, кланов и так далее) от этой офшорной «мутной воды» нет и в помине.

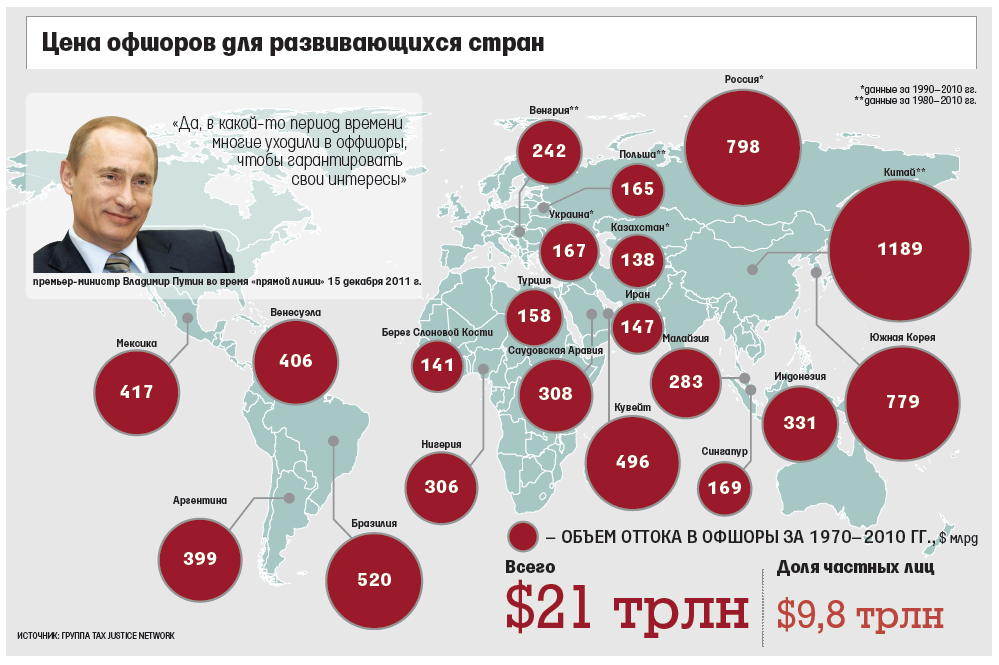

Более того, по оценкам экспертов, из нашей страны за рубеж ежегодно утекает около 100 млрд долларов (повышение зарплат учителям, врачам, индексация пенсий и так далее). На физлиц и малый бизнес приходится не более 15% от этой суммы, а все остальное – это крупные предприятия, и делают они это как раз с помощью офшорных схем.

По данным Национального бюро экономических исследований США, в прошлом году граждане России хранили в офшорах около 1 трлн долларов, это почти четыре годовых бюджета страны. Причем в данные Национального бюро вошли только денежные средства в офшорах (и наверняка не во всех), а ведь есть еще и другие зарубежные активы. И когда нас призывают «держаться», потому что денег в бюджете нет, то следует хорошо понимать истинную цену таким призывам. Когда чиновники докладывают, что наш ВВП вот-вот начнет расти или даже уже увеличился на какой-то процентик, но при этом 2% роста – это пока только в перспективе, то следует хорошо понимать, что за это же время из страны утекают суммы, на порядок превышающие этот декларируемый чиновниками рост ВВП. По сути, в стране работает ресурсный и финансовый пылесос. И когда чиновники объясняют президенту, что принудительно переводить в российскую юрисдикцию крупнейшие компании нельзя, потому что это повредит как самим компаниям (кто бы сомневался) так и экономике страны в целом, то выглядит это, мягко говоря, крайне неубедительно.

Как все начиналось

А началось все с того, что предприниматели вообще узнали о существовании оффшорных зон и о преимуществах, которые они предоставляют бизнесу. Согласитесь, кто захочет платить больше, если можно сэкономить и, тем самым, увеличить свою прибыль?

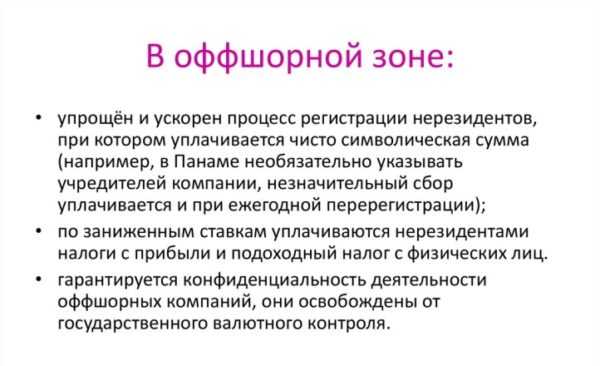

Преимущества зоны, являющейся низконалоговой юрисдикцией

Преимущества зоны, являющейся низконалоговой юрисдикцией

Но скидки на налоги не единственная причина, привлекающая бизнесменов и инвесторов. Конфиденциальность – это тоже немаловажный факт, который, несомненно, заметно подкрепил позиции низконалоговых юрисдикций.

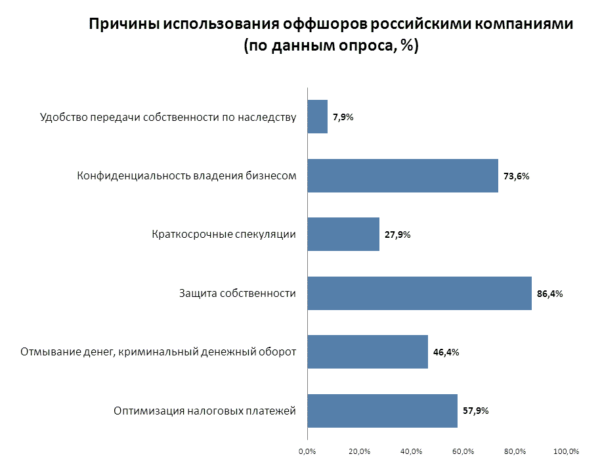

Почему россияне ведут бизнес через оффшоры: результат опроса

Почему россияне ведут бизнес через оффшоры: результат опроса

Почему? Потому что все взаимосвязано. Конфиденциальность не дает возможности выяснить, есть ли у предпринимателя какой-то доход за рубежом или нет.

Более того, никто не узнает, каков размер этого дохода, а, значит, претензий со стороны налоговых органов на Родине не возникнет. Как результат: «тайная» неуплата налогов и иногда в особо крупном размере. Но это для государства. А для бизнесмена – экономия.

Сложная схема оффшорных банков

Сложная схема оффшорных банков

Следом по миру прокатилась волна «отмывания» средств, которая сейчас поутихла. Однако в полной мере искоренить преступную легализацию пока точно никому не удалось. Уж слишком несовершенно антиоффшорное законодательство.

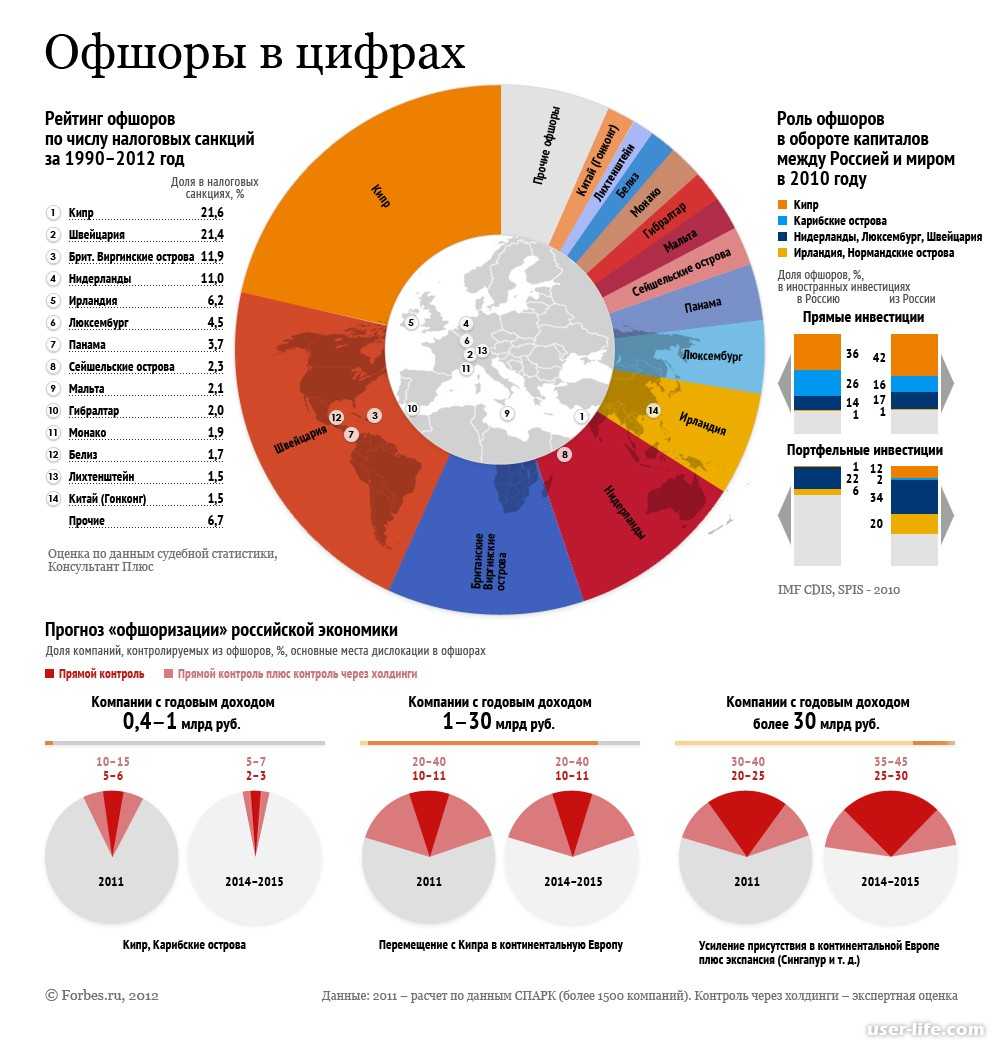

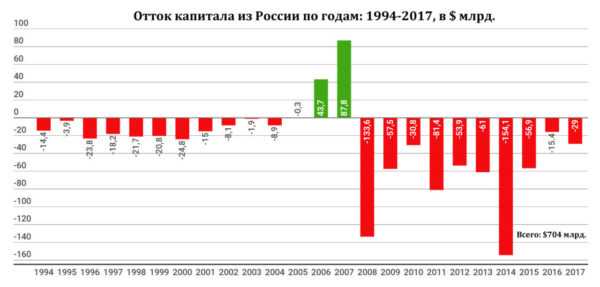

Отток капитала из РФ в минувшие годы

Отток капитала из РФ в минувшие годы

Но это только поверхностные факты, то есть вершина айсберга. Оффшорных схем — десятки, и иногда они просто удивляют своей замысловатостью. Но об этом чуть позже.

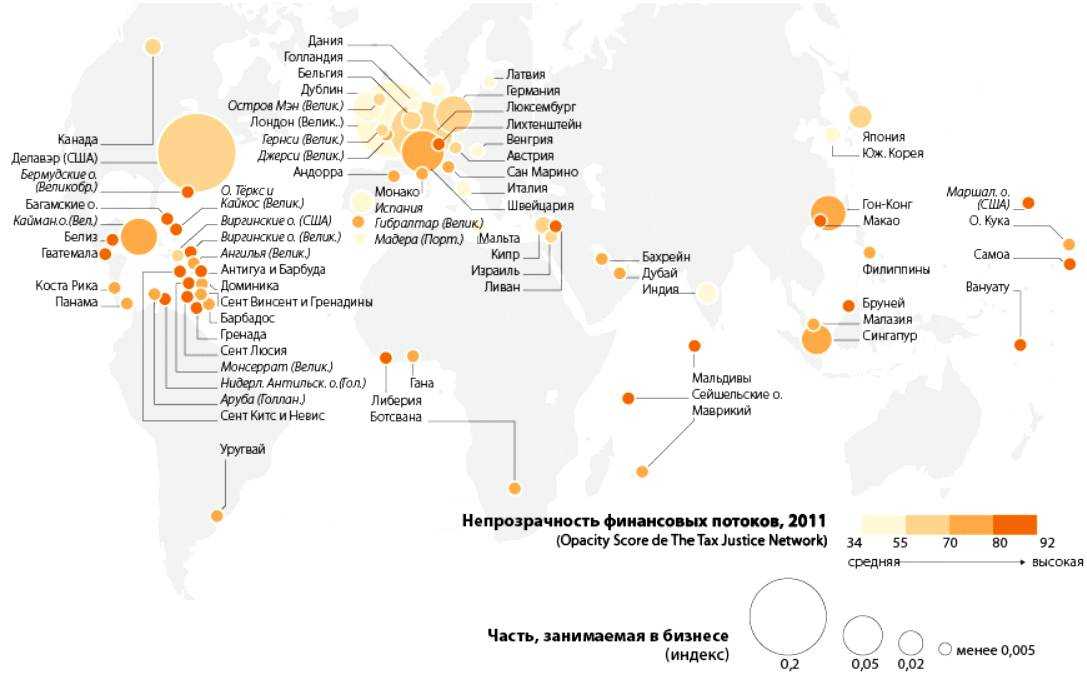

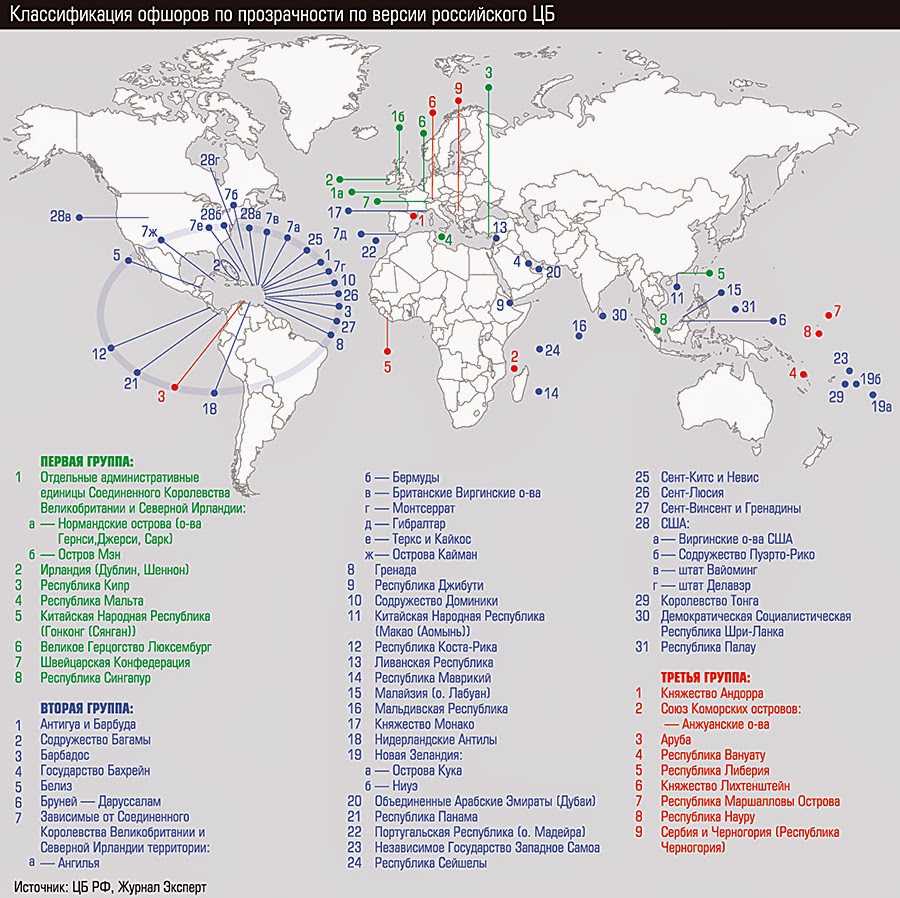

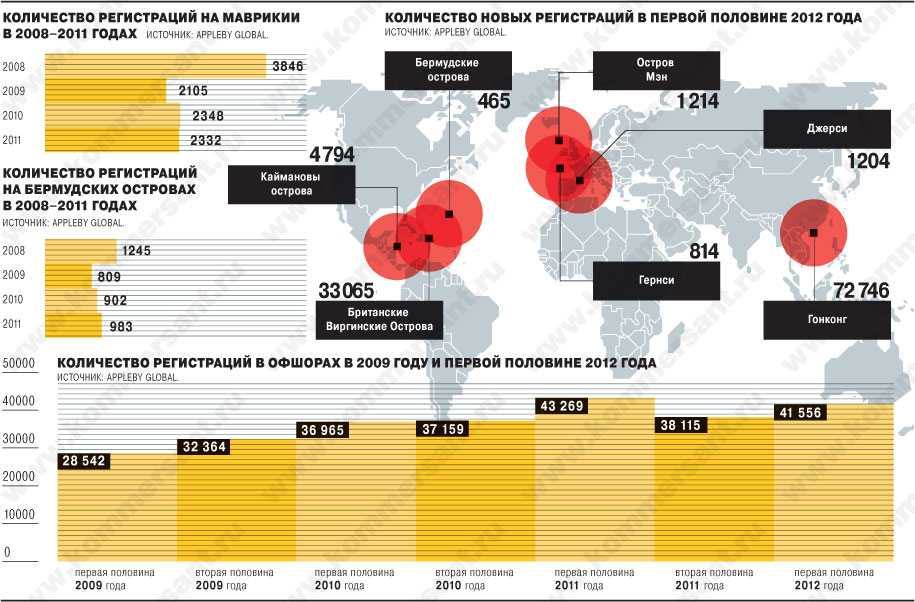

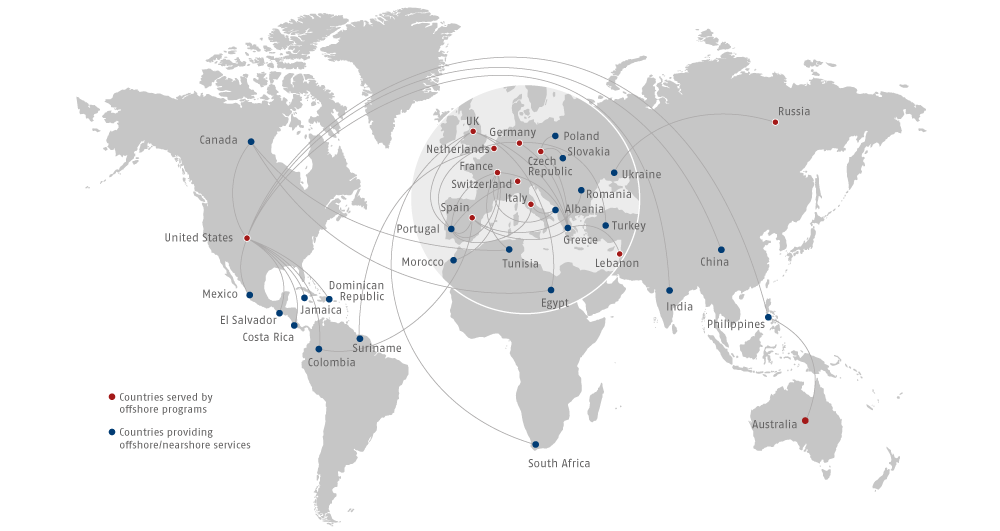

Оффшорные зоны на карте

Оффшорные зоны на карте

В данном вопросе важно еще обратить внимание на существование особых списков оффшорных зон у разных стран мира. В них содержится перечень стран, являющихся низконалоговыми юрисдикциями

В России все они разделены на 3 группы по принципу «благонадежности»:

- К первой относятся респектабельные государства: остров Мэн, Черногория, Швейцария, Ирландия, Сингапур и другие.

- Во вторую группу вошли Виргинские острова, Белиз, ОАЭ и другие классические оффшорные зоны.

- К третьей группе отнесены страны, которые по мнению Центробанка, являются представителями так называемого «черного списка». Это Андорра, Аруба, Вануату и прочие.

Данный перечень был утвержден 7.08.2007 Приказом №1317-У во исполнение норм, предусмотренных ФЗ «О банках и банковской деятельности». Позже, 7 ноября того же года, свой список составило и Министерство финансов.

Чем примечателен данный список?

Он имеет значение в нескольких случаях:

- Возьмем вышеупомянутые дивиденды. Если бизнесмен владеет не менее 50% долей компании, расположенной за рубежом, и последняя уплачивает ему дивиденды в течение не менее чем 1 года, то ставка налога – 0%. Однако это касается только тех организаций, которые располагаются на территории государств, не включенных в вышеуказанный список Минфина. Остальным же придется уплатить 9%;

- Если сумма всех сделок, произведенных за год с компанией, зарегистрированной в оффшорной зоне, превышает 60 млн. руб., то все они являются контролируемыми. Данное требование закреплено в Налоговом Кодексе РФ;

- Сделки трудно производить в целом со странами, входящими в черный список оффшоров. Провести относительно крупную финансовую операцию и остаться при этом незамеченным – это что-то за гранью фантастики.

Стоит упомянуть также о том, как же попадают налоговые гавани в «черный список». И здесь дело в деоффшоризации. Дело в том, что даже на международном уровне были приняты законодательные акты, посвященные вопросу раскрытия информации о владельцах и руководителях оффшорных компаний.

То есть международное сообщество активно борется с полной конфиденциальностью. То же касается и отсутствия налогов. Ведь это сильно привлекает бизнесменов. Но, одновременно, стимулирует отток денег из полноналоговых юрисдикций.

В соответствии со всем вышесказанным государства, которые не подчинились требованиям международного законодательства и не предоставили налоговые данные о своих бенефициарах, попали в черные списки большинства мировых держав. Они могут освободиться от «немилости», но только после удовлетворения требований.

Яркими представителями классических оффшоров, исполнивших положения международного документа, являются о. Мэн, Сейшельские и Виргинские британские острова.

Срываем маски.

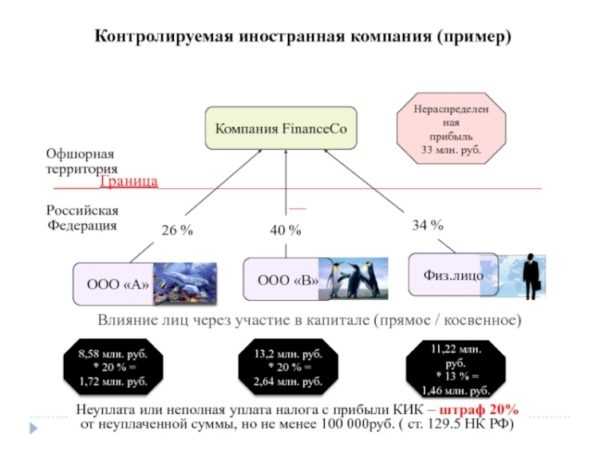

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении ИСБОЮЛ).

Согласно НК РФ уведомление об участии в иностранных организаций подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации. Первое уведомление нужно было подать до 15.06.2015г. (пп.1 п.4 ст.4 ФЗ от 24.11.2014г. № 376-ФЗ (ред. от 15.02.2016г.). Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой — 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно ( НК РФ).

2) Ежегодно, начиная с 20.03.2017г., уведомление о наличии контролируемых иностранных компаний, ИСБОЮЛ. В 2017 году подаются сведения по итогам 2015 года, в 2018 году — по итогам 2016 года и т.д. (исходя из НК РФ, НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105.)

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше — 100 000 рублей ( НК РФ). Вместе с уведомлением должны подаваться любые документы, свидетельствующие о наличии условий освобождения КИК от уплаты налога на прибыль в России ( НК РФ, Письмо Минфина РФ от 27.03.2015 № 03-01-11/17052). Почему это налогообложение возникает, рассмотрим далее.

А где же тут трасты?

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям ( НК РФ).

По общему правилу контролирующим лицом иностранного траста является ее учредитель ( НК РФ).

Учредитель траста не признается контролирующим лицом иностранного (кипрского) траста только при соблюдении одновременно ряда условий (п. 10, НК РФ):

- он не вправе прямо или косвенно получать прибыль;

- он не вправе распоряжаться прибылью траста;

- не оказывает влияние на принимаемые трасти (управляющим) решения о распределении прибыли.

- учредитель траста не должен сохранить за собой права на имущество, переданное в траст. Это условие признается выполненным, если учредитель траста не имеет право на возврат переданных в траст активов в свою собственность.

В наиболее популярных отзывных трастах эта совокупность условий не соблюдается, так как учредитель траста имеет возможность отзыва имущества, что обеспечивает контроль за трасти (доверительным управляющим) и переданным ему в управление имуществом. В качестве альтернативы нередко говорят о конструкции безотзывного дискреционного траста. В этом трасте учредитель и бенефициары не могут принимать решение о распределении прибыли. Такое решение находится в компетенции управляющего, которому, тем не менее, могут быть направлены так называемые рекомендательные письма — Letter of wishes. Траст не может быть изменен или отменен. То есть «право передумать» в этой ситуации отсутствует.

Таким образом, этот вид траста имеет ряд ограничений:

- невозможность отзыва;

- распоряжение процессом распределения дохода только на основе рекомендательных писем, которые строго по закону не являются обязательными для управляющего.

Первые изменения в РФ: переломный 2013 год

Основным законом, направленным на деоффшоризацию, является ФЗ №115. Он касается противодействия отмыванию доходов, полученных преступным путем, а также финансирования терроризма. В 2013 году в него были внесены изменения путем издания ФЗ №134.

Сколько денег ушло за рубеж в 2011-2012 гг. из РФ

Сколько денег ушло за рубеж в 2011-2012 гг. из РФ

В РФ было введено понятие бенефициарного владельца. Кто это такой? Это – физическое лицо, владеющее более 25% от общей доли в уставном фонде юридического лица и имеющее право контролировать его действия.

После введения нового термина началось повальное установление истинных бенефициаров. В соответствии с Законом все ИП и представители компаний, проводящие финансовые и (или) имущественные операции, обязаны предоставлять по запросу информацию о своих юридических лицах в уполномоченный орган, каковым является Росфинмониторинг. Также ее необходимо собирать, периодически обновлять, а самих клиентов-юридических лиц – идентифицировать.

Чуть позже перечень организаций, относящихся к компаниям, осуществляющим операции с денежными средствами и имуществом, был значительно расширен. В него попали (помимо банков, страховых фирм и микрофинансовых организаций) негосударственный пенсионный фонд, потребительские кооперативы, общество взаимного страхования, операторы связи, брокеры, посредники, имеющие отношение к следкам купли-продажи недвижимости, лица, осуществляющие деятельность в области скупки и (или) продажи драгоценных металлов, камней, лома, готовых ювелирных изделий.

Сегодня все вышеуказанные организации и ИП имеют полномочия на:

- Блокировку денег компаний, предпринимателей или физических лиц, которые были включены в перечень причастных к терроризму или экстремистской деятельности;

- Фиксирование всех операций проводимых с юридическими и физическими лицами, в отношении которых когда-либо направлялся запрос со стороны надзорных уполномоченных органов;

- Передачу сведений о попытке совершить сомнительную, «запутанную» сделку в случае, если такая сложность не имеет экономически обоснованных причин;

- Отказ в размещении депозита при присутствии подозрений в отношении легализации (отмывания) денег;

- Расторжение договора на банковское обслуживание при условии наличия как минимум двух отказов в удовлетворении распоряжения по одному из вышеуказанных оснований.

Как действуют бизнесмены и что им за это может быть

Как действуют бизнесмены и что им за это может быть

А теперь подведем промежуточный итог и зададимся главным вопросом: так для чего все эти меры предпринимались в первую очередь и продолжают предприниматься по сей день?

Разберемся:

- По официальной версии правительство борется с терроризмом;

- Вторая цель – противодействие отмыванию денег, полученных преступным путем;

- Третья – достижение прозрачности.

А в действительности? Главная задача – это выявление лиц, расходы которых превышают доходы и привлечение их к ответственности.

Ведь если дела обстоят именно так и декларируемая прибыль заметно меньше суммы трат, значит, на определенную часть дохода налоги не уплачиваются, а это – очередной минус для казны. Это и есть цель нововведений: преследование «злостных нарушителей» закона, «обкрадывающих» казну и предотвращение оттока денег.

А причем тут автоматический обмен информацией?

В век автоматизации уже не так сложно представить, что информация движется с огромной скоростью не только внутри страны, но и между финансовыми органами разных стран. Скоро это станет реальностью. С 2017, а в некоторых странах с 2018 года будет запущен так называемый автоматический обмен информацией в соответствии со стандартами ОЭСР. Механизм следующий:

1) Иностранные банки и иные финансовые институты (депозитарные учреждения, брокеры, инвестиционные организации, страховые компании) собирают информацию об открытых у них финансовых счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации входит:

- имена, адреса, ИНН (бенефициарных) владельцев счетов;

- номер счета, наименование Банка;

- остаток или сумма денежных средств на счете (в том числе, выплат по договорам страхования) по состоянию на конец соответствующего календарного года или другого соответствующего отчетного периода, или если счет был закрыт в течение этого года (периода) на конец закрытия счета.

2) Иностранные банки и иные финансовые институты предоставляют сведения о финансовых счетах российских резидентов и подконтрольных им компаний своим налоговым органам. Затем налоговые органы обрабатывают полученную информацию и один раз в год загружают сведения в специальную базу данных, доступ к которой имеется у каждой договаривающейся страны.

Какая информация не попадет в обмен?

- Прежде всего, данные о банковских и иных финансовых счетах активных компаний. Решение о квалификации компании как активной принимает обслуживающий банк.

- А также Информация о счетах иностранных компаний, сумма на которых не превышает 250 000$ по состоянию на последний день любого последующего календарного года.

Таким образом, помимо самостоятельного уведомления о наличии КИК, получить информацию контролирующие органы смогут:

- после проведения каких-либо оперативных мероприятий;

- путем межгосударственного обмена, который с 2018 года начнет действовать и в России.

«Захлебнетесь пыль глотать»

Список системообразующих компаний, в отношении которых предполагалась принудительная деофшоризация, насчитывает 199 государственных и частных юрлиц. Сюда вошли крупнейшие предприятия, банки, розничные сети, центральные СМИ и другие компании, которые в совокупности обеспечивают более 60% национального ВВП. Это «Газпром», «Роснефть», РЖД, «Норникель», «Транснефть», «РИА Новости», «Первый канал», «Почта России», АФК «Система» и так далее.

Если к этому списку добавить те офшорные предприятия, которые не входят в список системообразующих, то несложно заметить, что практически вся российская экономика, за исключением разве что бабушек, торгующих на рынке семечками, завязана на офшоры.

О том, что бизнесу не следует увлекаться переводом средств за рубеж, президент Путин говорил еще в далеком 2002 году. Правда, тогда глава государства делал упор не столько на необходимость вкладывать средства в российскую экономику, сколько предупреждал бизнесменов о том, что сохранность капиталов за рубежом не гарантирована. «Не скажу, что уже завтра заморозят ваши капиталы», – сказал президент Путин на IV съезде ТПП, но когда такое произойдет, то, как выразился глава государства: «Захлебнетесь пыль глотать, бегая по судам, чтобы их разблокировать!»

С тех пор минуло 15 лет, и чиновники теперь докладывают президенту, что так уж получилось, едва ли не обстоятельства непреодолимой силы довлеют над ними, но с деофшоризацией «не срослось», проводить ее никак нельзя, потому что это повредит экономике, которая теперь практически вся сплошь офшорная, и нашей ее назвать можно лишь в силу традиции.

Значительные риски для экономики страны

В 2014 году в Налоговый кодекс РФ было внесено новое понятие – «контролируемые иностранные компании» (КИК) – это компании, которые полностью или частично принадлежат российским физ- и юрлицам, но при этом не являются налоговыми резидентами РФ. Поправки в Налоговый кодекс получили неофициальное название «закон о деофшоризации». Согласно этому закону, владельцы КИКов должны предоставлять информацию о зарубежных счетах и операциях по ним, зарубежных активах, а также подавать декларацию в налоговые органы.

Закон о КИКах был принят в 2014 году и вступил в действие с 2015 года. Причиной принятия этого закона послужило поручение президента Владимира Путина, которое он озвучил в 2012 году в послании Федеральному собранию. Президент потребовал создать систему мер по деофшоризации экономики, добиваться «прозрачности офшоров, раскрытия налоговой информации». По утверждению президента, «все это можно и нужно сделать». Промежуточные доклады главе государства об исполнении его поручения делались в 2014 и 2015 годах.

Как удалось выяснить, Минэкономразвития и Минфин подготовили проект постановления, утверждающего критерии, по которым определяются те системообразующие компании (и их зарубежные офшорные «дочки»), для которых переход в российскую юрисдикцию является обязательным. Однако после неких «публичных обсуждений» этого проекта, а также после его оценок неведомыми экспертами, правительством было принято решение отказаться от принудительного перевода широкого круга системообразующих предприятий в российскую юрисдикцию. О чем и был подготовлен соответствующий доклад президенту страны вице-премьером Шуваловым.

По мнению чиновников, применение антиофшорного законодательства к крупным компаниям создаст риски для нашей экономики, которые возникнут из-за ослабления конкурентных позиций этих предприятий на мировых рынках и неисполнения контрактов во внешнеэкономической сфере.

СМИ часто обращают внимание на тот факт, что автор доклада президенту – вице-премьер Шувалов – сам является известным держателем зарубежных активов (как и многие другие чиновники) и по этой причине решение правительства об отказе от деофшоризации большого удивления не вызывает