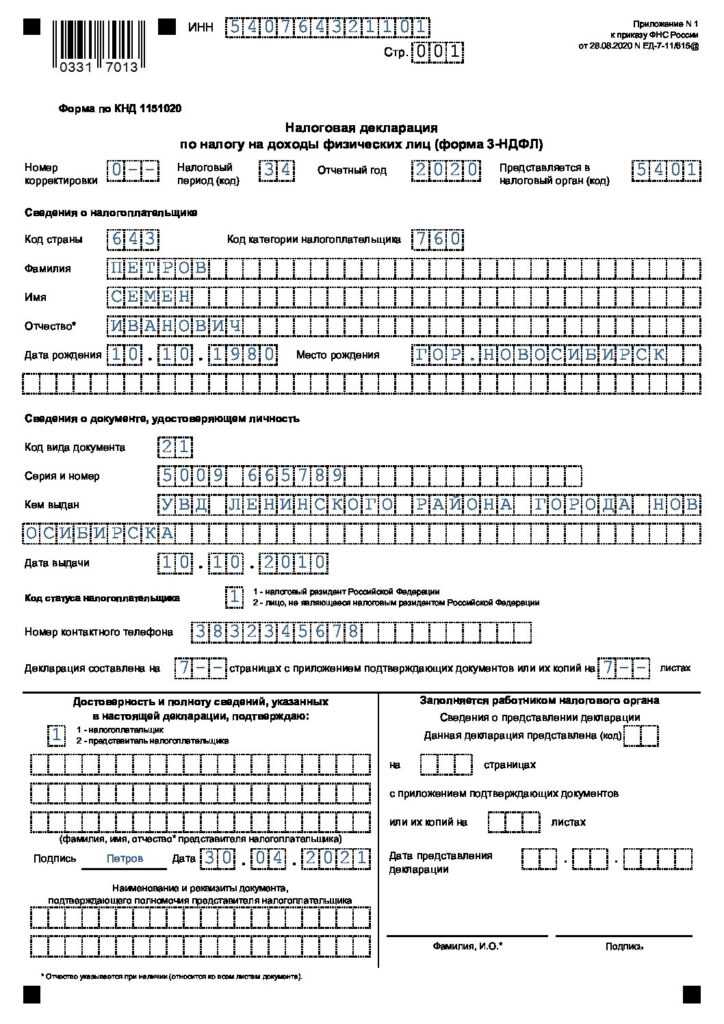

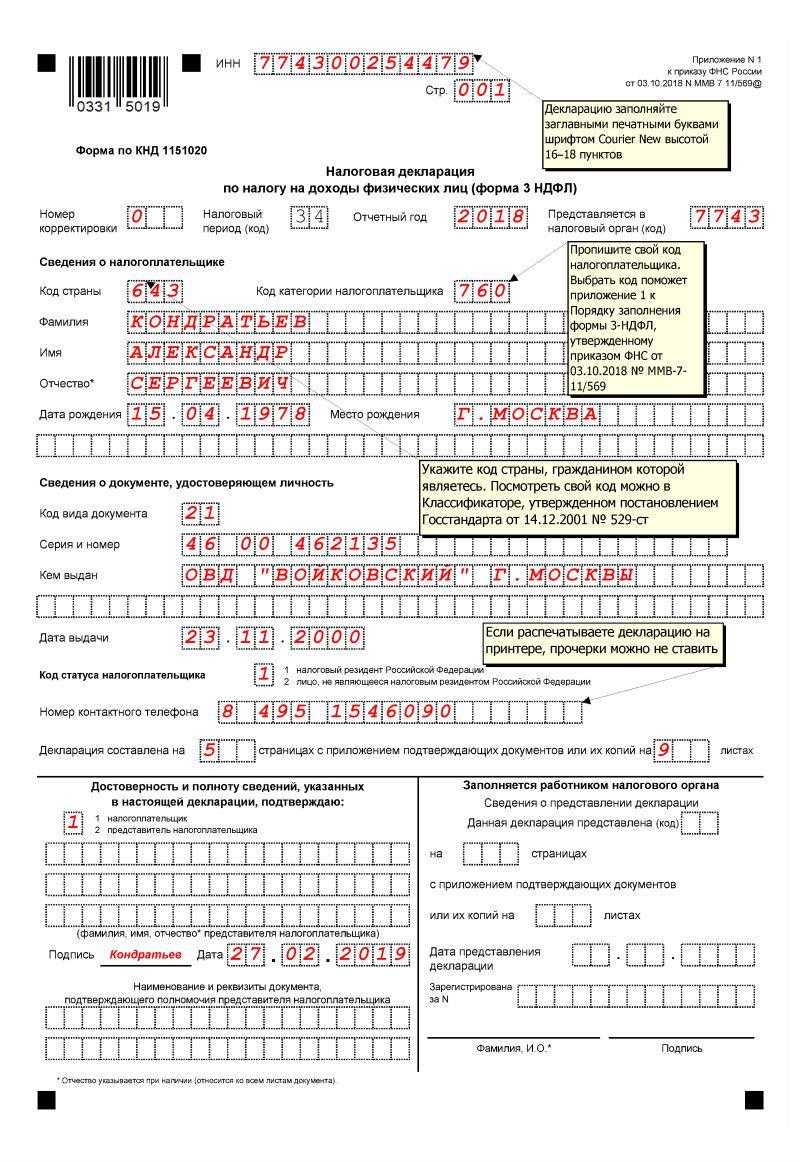

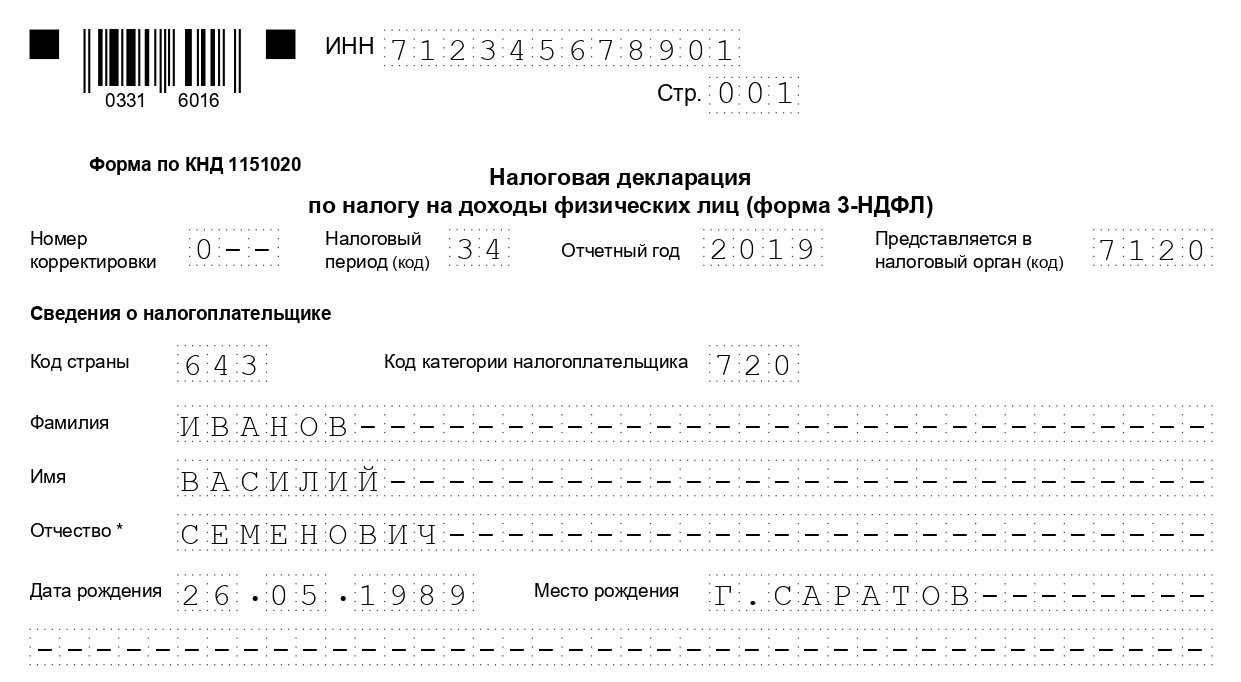

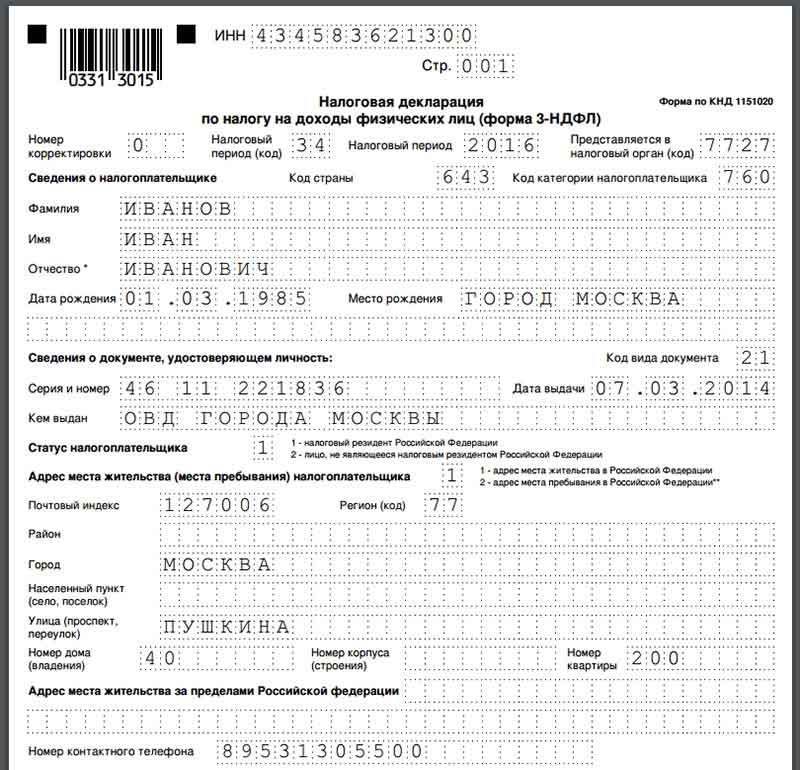

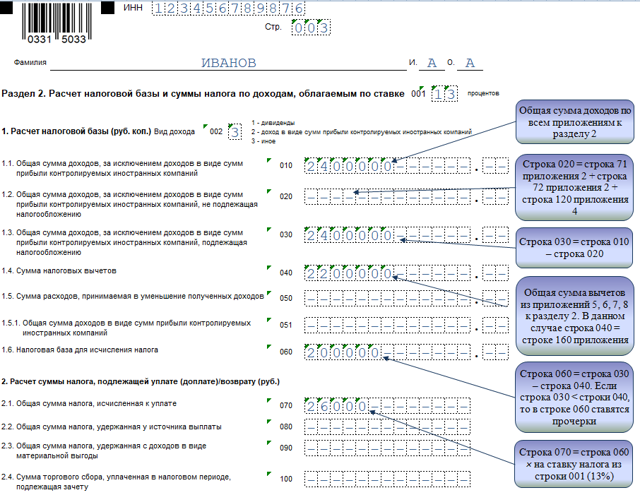

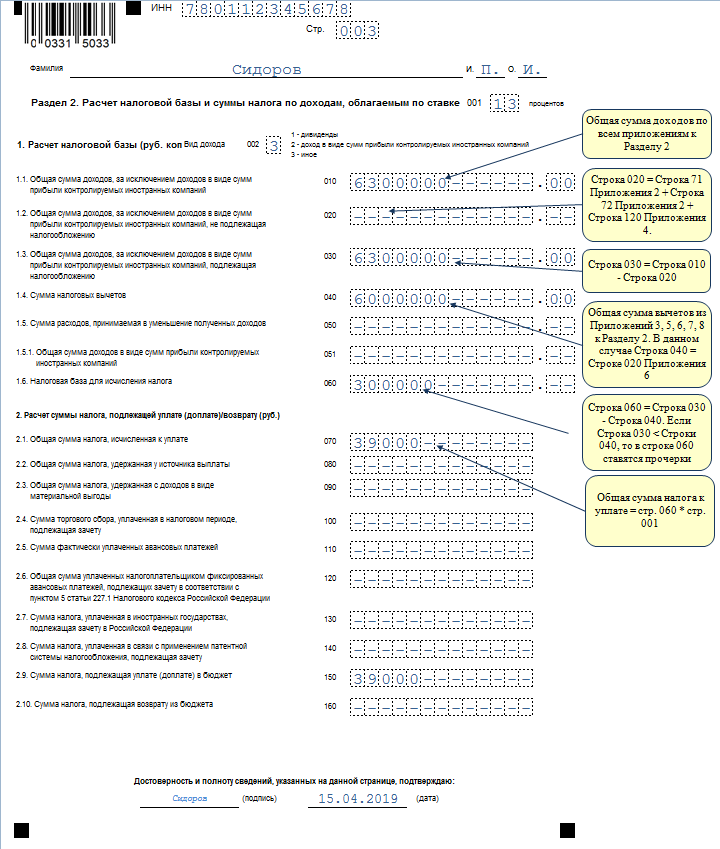

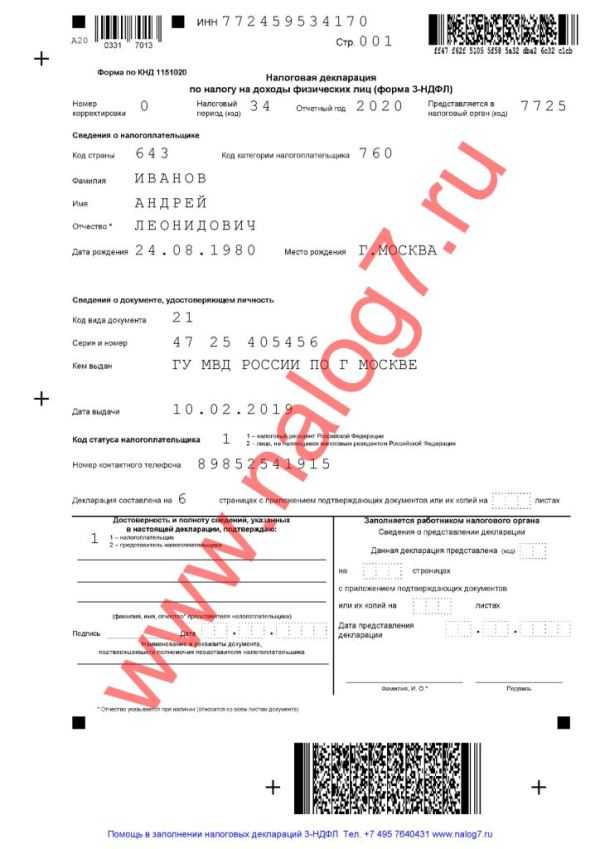

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

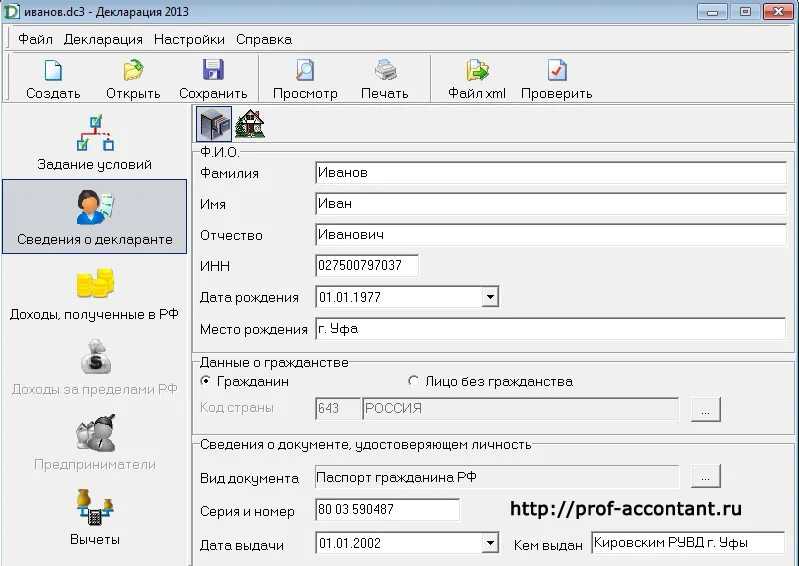

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

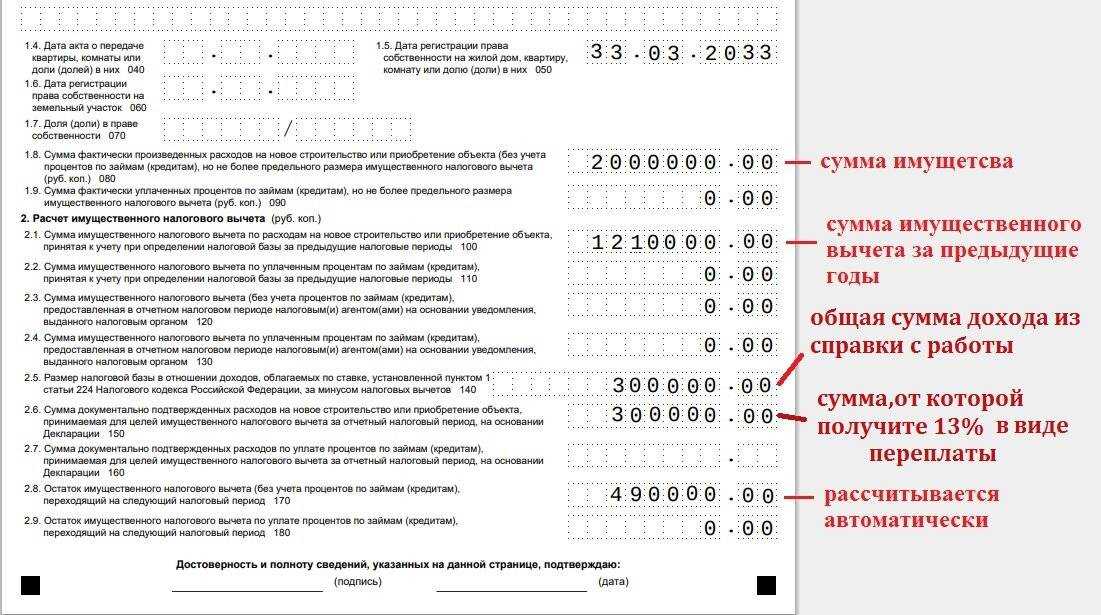

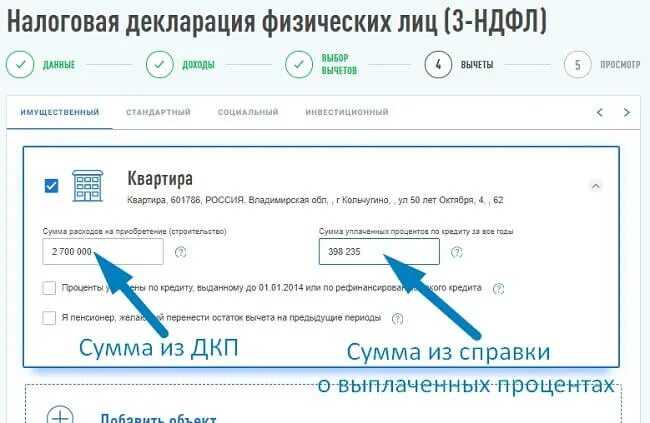

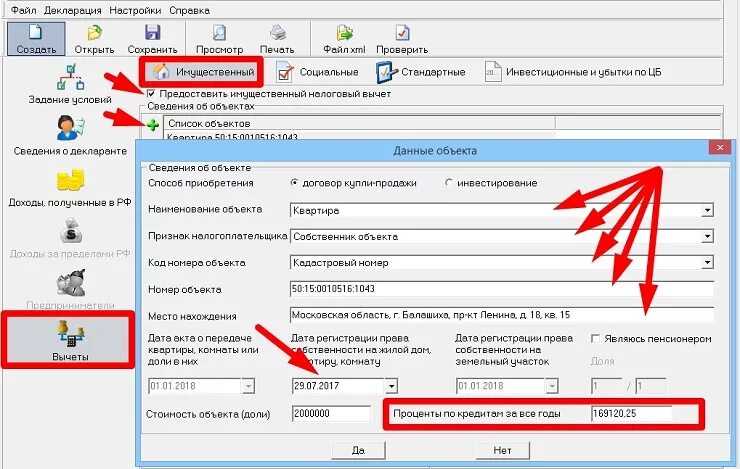

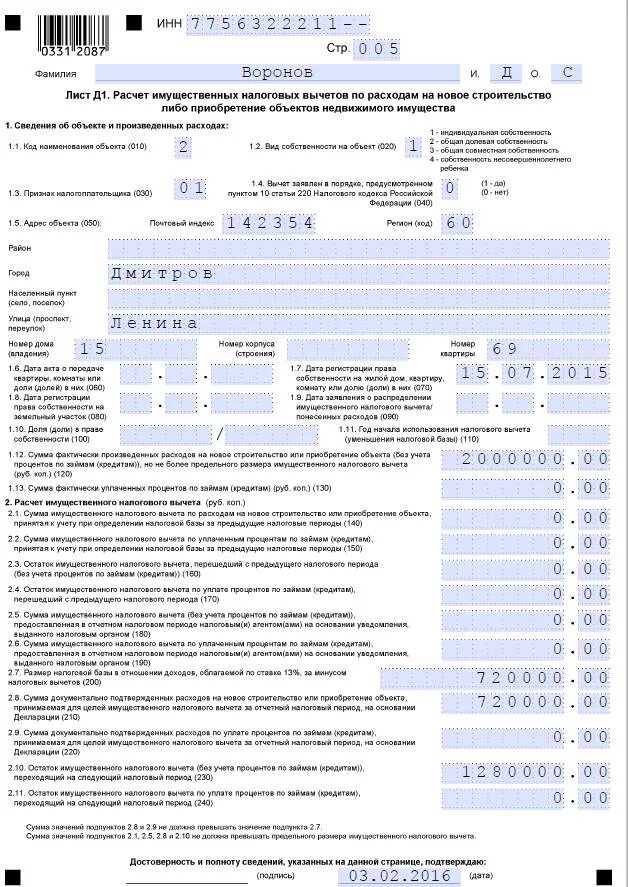

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Штраф за нарушение в предоставлении 3-НДФЛ

Непредоставление документа влечёт за собой некоторые последствия:

| Цель представления | Последствия | Нормативный акт |

| · отчётность по НДФЛ;

· прекращение деятельности самозанятых лиц; · прекращение в течении календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории Российской Федерации |

5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей. | ст.119 НК РФ |

| Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей. | п.1 ст.120 НК РФ | |

| Те же деяния, если они совершены в течение более одного налогового периода,

влекут взыскание штрафа в размере тридцати тысяч рублей. |

п.2 ст.120 НК РФ | |

| Те же деяния, если они повлекли занижение налоговой базы (базы для исчисления страховых взносов),

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога (страховых взносов), но не менее сорока тысяч рублей. |

п.3 ст.120 НК РФ | |

| Получение налогового вычета | Отказ в предоставлении налогового вычета |

Кто обязан заполнять 3-НДФЛ?

Декларацию 3-НДФЛ обязаны заполнять:

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы;

- налоговые резиденты Российской Федерации, имеющие доход за пределами страны.

- физические лица, вступившие гражданско-правовые отношения, не подразумевающие исчисление, удержание, уплату НДФЛ;

- физические лица, претендующие на право предоставления налогового вычета.

Читайте так же статью ⇒«НДФЛ с нерезидентов в 2024»

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Определение долей, которые относят к доходам от источников в РФ и за ее пределами

По общему правилу, соответствующие доли определяются налогоплательщиком самостоятельно.

В случаях, когда это сложно определить, компания может подать соответствующий запрос в Минфин или ФНС и действовать на основании полученного ответа.

Другой ситуацией выступают указания, полученные в ходе налогового контроля.

Налогоплательщикам предоставлено право обжаловать действия госорганов в судах. Решения последних, вступившие в силу, станут обязательными для выполнения.

Эксперт журнала «Нормативные акты для бухгалтера» А.Ф. Клюев дает комментарий к .

Филиал российской организации уплачивает налоги в иностранном государстве, в котором он зарегистрирован. Являются ли в целях НДФЛ доходами, полученными от источников за пределами РФ, производимые им выплаты работникам:

- заработная плата;

- компенсация расходов на перелет к месту

работы и проживания; - оплата стоимости виз и медицинского страхования;

- средний заработок за время нахождения

в отпуске и в командировке; - материальная помощь;

- оплата командировочных расходов?

Как перечисляются деньги

Перечислять НДФЛ с зарплаты работника нужно один раз в месяц при окончательном расчете по его доходам. Работодатель удерживает рассчитанный налог, и только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и прочие.

Есть с НДФЛ и много нюансов. Например, если сумма вычетов превышает налогооблагаемую базу за месяц, то НДФЛ может быть нулевым или отрицательным. В таком случает излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению.

Стандартные и социальные вычеты можно переносить с одного месяца на другой только в пределах календарного года. Излишек имущественных вычетов переносится уже на новый год — тогда работник должен написать новое уведомление о праве на вычет.

Двойное налогообложение и как его избежать

Владельцев квартир за рубежом вопрос об уплате пошлины государству не коснется до тех пор, пока они не захотят продать данную недвижимость. Очень часто незнание налогового кодекса приводит к тому, что предприниматели теряют большие деньги, желая получить прибыль от сделки. Оплата пошлины с продажи недвижимости также обязательна и считается по ставке в 13 процентов, зависимо от места резидентства владельца. Для такого распоряжения квартирой необходимо быть ее хозяином не менее 5 лет. Продать недвижимость раньше можно при условии, что владелец приобретет другое имущество за короткий срок, стоимостью, указанной в условиях программы по оформлению гражданства страны.

В России в этом случае 5 лет владения квартирой или другим объектом позволяет продать его без уплаты налогов. Если же недвижимость досталась по наследству или была приобретена вне различных программ, то ее можно продать в любое время, заплатив в налоговой РФ 13% от прибыли. Кроме того, существуют также и другие налоги при продаже квартиры в разных государствах мира.

Резиденту Российской Федерации, владеющему квартирой в Болгарии и желающему ее продать без огромной потери денег на оплату, необходимо будет ознакомиться с договором во избежание двойного налогообложения. В документе указаны все виды налогов, для которых он действует, и все лица, способные под него попадать. Россия подписала данное соглашение с 82 странами мира. Договор распространяется на те ситуации, где имущество физического лица находится в государстве, где оно является нерезидентом.

Также стоит помнить о дополнительных расходах при продаже квартиры в Болгарии. Одним из таких является налог на увеличение рыночной стоимости капитала. Если цена на недвижимость выросла по сравнению с покупочной, то владельцу придется заплатить 10 процентов от этой разницы. Прибыль от продажи квартиры, которая была постоянным местом проживания владельца больше, чем три года, освобождается от налогообложения.

Видео, ниже мы показали всё наглядно об оплате налога на дивиденды физ.лица

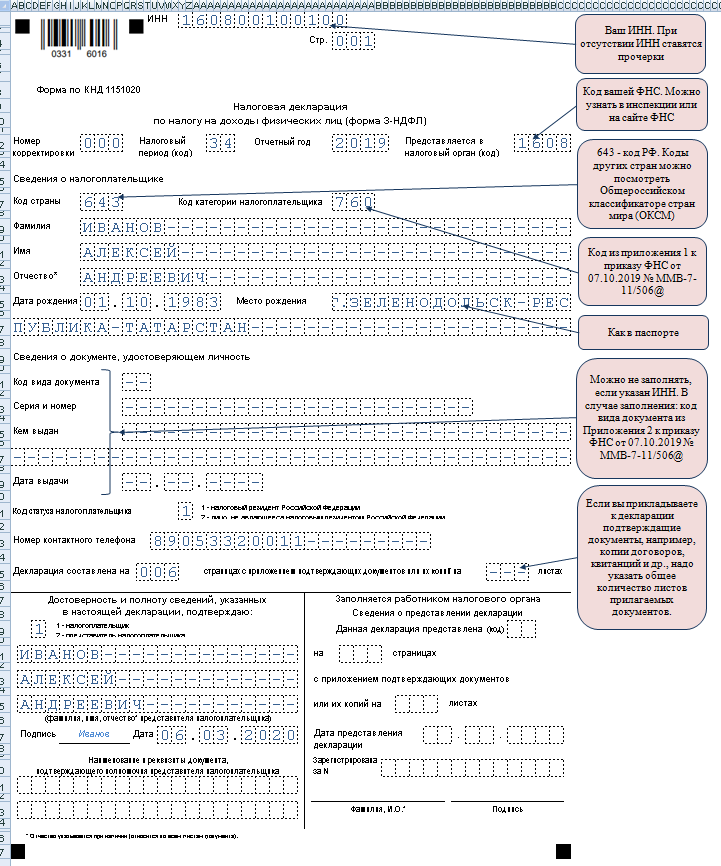

Заполняем декларацию 3-НДФЛ онлайн через сайт nalog.ru в личном кабинете или в PDF или с помощью программы от налоговой.

Мы сами должны рассчитать суммы налога, причитающегося к уплате в РФ в отношении дивидендов, полученных от иностранных компаний.

Рассчитывать сумму нужно по каждой сумме полученных дивидендов.

У разных стран разные ставки налогов. Поэтому после налогообложения в одних странах, мы ещё должны будем оплатить в РФ недостающую разницу налога до 13%.

Пример 1: После заполнения формы W-8BEN в США мы облагаемся налогом в размере 10%, а в России налог 13%. Соответственно 13%-10%=3% мы ещё должны оплатить в России.

Пример 2: В Нидерландах ставка налога 15%. Соответственно 13%-15%=-2%. Значит в России мы ничего не доплачиваем. Но и разницу в -2% нам Россия не вернёт.

Для подтверждения получения дивидендов и размера уплаченных налогов по ним в другой стране – нужно скачать отчёт брокера, или запросить у этого брокера отчет, или соответствующую иностранную форму, но уже с нотариальным переводом. (Или запросить у компании

Налоговый период = одному календарному году. 1 января – 31 декабря. (ст. 216 НК РФ)

Можно и нужно учитывать налоговые вычеты при заполнении формы 3-НДФЛ.

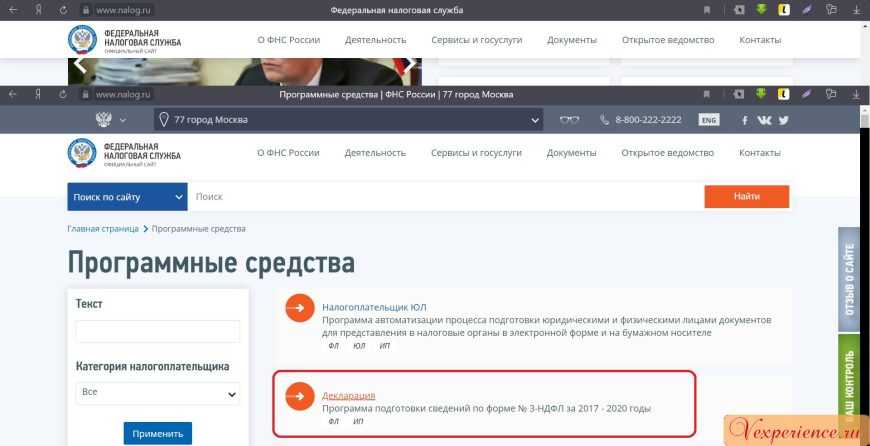

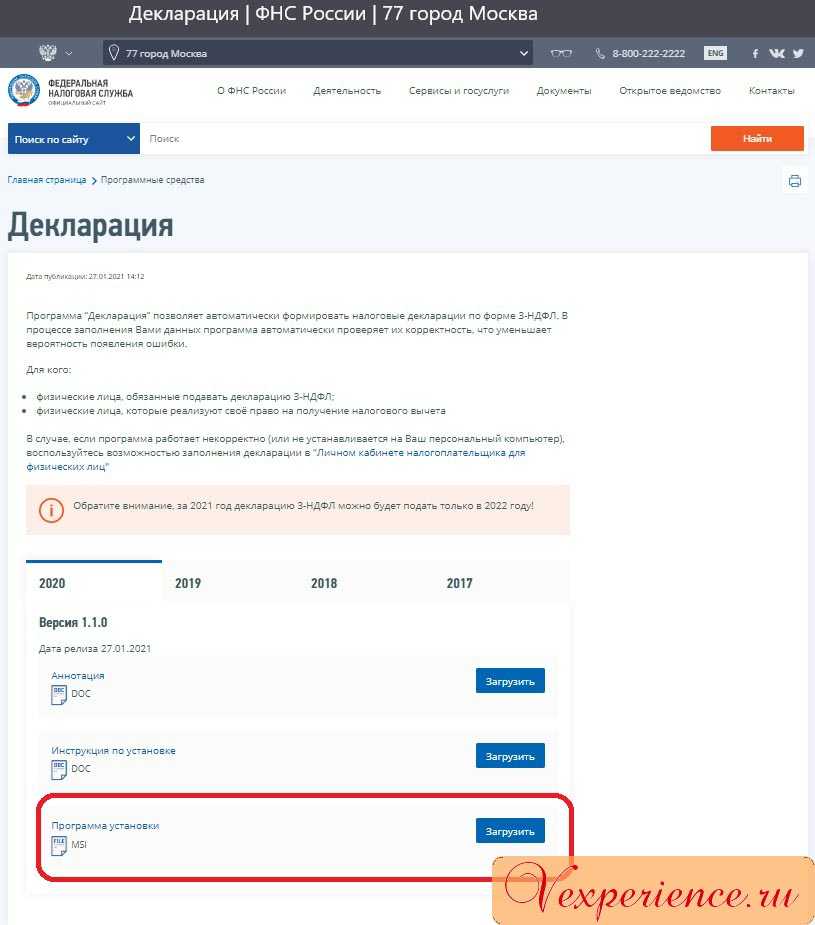

Скачать программу Декларация

Каждый раз перед заполнением деклараций – сверяйте актуальные версии программы и обновляйте программу или скачивайте её заново, чтобы не было ошибок. Т.к. могут быть изменения и нововведения.

Наглядный путь для скачивания программы ниже…

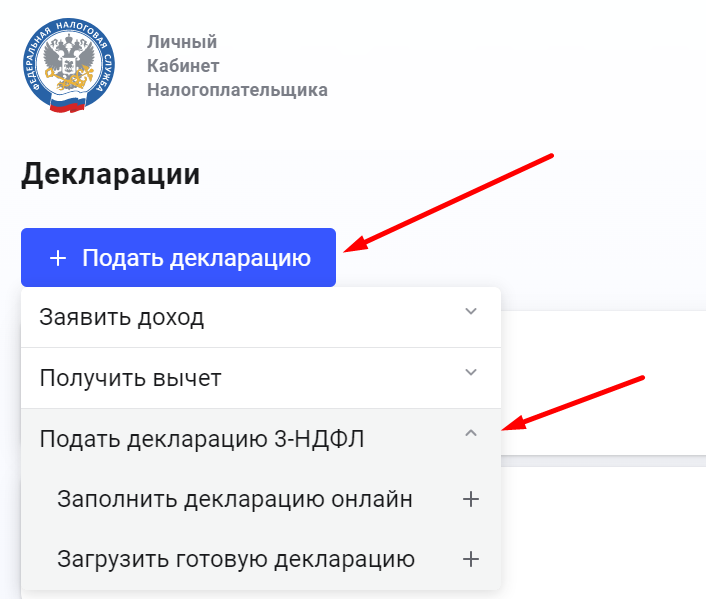

Подача декларации

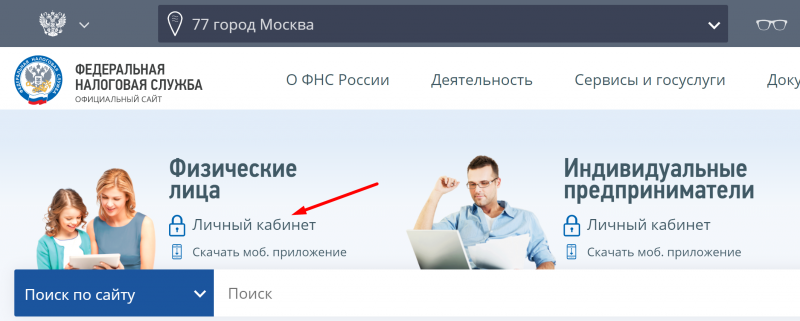

Наконец, последний этап – подача декларации через личный кабинет на сайте налоговой.

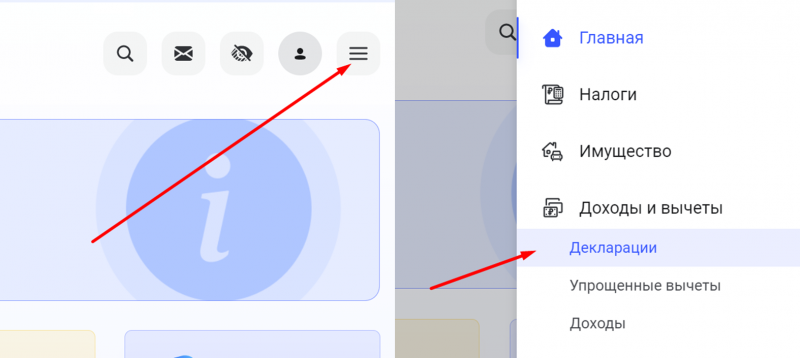

В личном кабинете налоговой недавно обновился интерфейс, нужно выбрать меню в правом верхнем углу и в нем раздел Декларации.

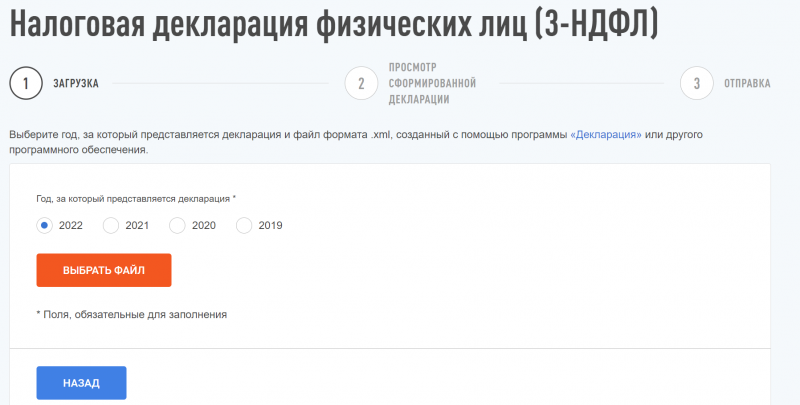

Далее нажать Подать декларацию -> Подать декларацию 3-НДФЛ. Далее будет предложено два варианта подачи декларации – заполнить онлайн или загрузить уже заполненную версию.

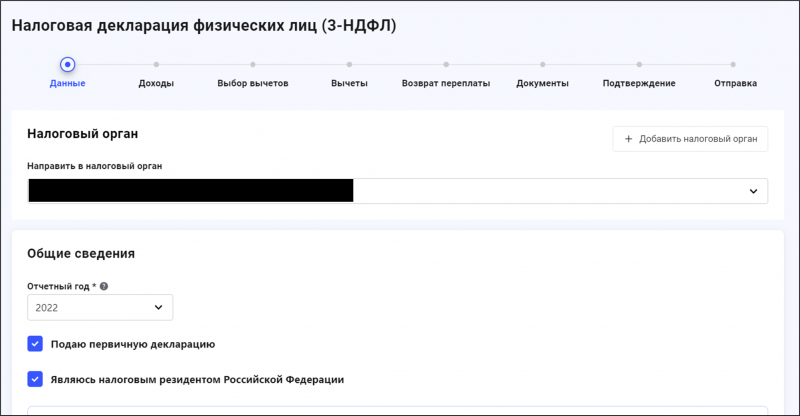

Если вы решите заполнить онлайн, нужно будет последовательно заполнить несколько разделов по разным кодам доходов, внеся туда рассчитанные суммы доходов и налога к уплате, указать вычеты, если планируете их использовать, прикрепить необходимые документы и отправить. Интерфейс также немного обновился относительно предыдущего, при необходимости в интернете можно уже найти достаточно гайдов по процессу заполнения.

Если вы решите сначала сформировать декларацию в одноименной программе от налоговой, сначала нужно ее установить на свой компьютер. Установочный файл и инструкции к нему есть на сайте налоговой.

Фактически в программе Декларация нужно заполнить те же разделы, что и в интерфейсе на сайте налоговой в первом варианте – указать там доходы, рассчитать налог, учесть вычеты и т.д. Далее уже готовую декларацию прикрепить в личном кабинете вместе с другими необходимыми документами.

Какой из вариантов выбрать – не принципиально. Не слышал, чтобы налоговая по разному относилась к декларации в зависимости от способа ее подачи. Главное – корректно сделать расчеты и приложить необходимые документы. Писал о них выше в разделе Подготовка документов.

Еще один вопрос, который может возникнуть – стоит ли по отдельности заносить все транзакции, как рекомендуют некоторые ресурсы, или учесть агрегированную сумму по каждому коду дохода. Если у вас было буквально несколько транзакций, можно, конечно, занести их по отдельности, но при большом количестве операций это займет огромное количество времени и не имеет смысла. Я всегда подавал агрегированные суммы и ни разу не было проблем. Чтобы посчитать агрегированную сумму, можно указать любую дату в 2022 году, валюту – рубли, и просто перенести из декларации результат, посчитанный в рублях по нужному коду доходов.

Заполняю декларацию по дивидендам от российских и иностранных компаний | Пошаговый алгоритм

| Код вида дохода в платежном поручении с 1 июня 2020 года для дивидендов | 2023 годах должна производиться с учетом временных правил, в которых прописан порядок исполнения обязательств российскими компаниями по выплате дивидендов нерезидентам из недружественных стран. |

| Дивиденды 2021: право, учет, налогообложение | Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. |

| Коварные расписки. Как заплатить налоги с дивидендов и не нарушить закон | Подписаться на канал Получите доступ к закрытым стримам на Patreon Prirority Pass дает доступ к стримам. |

| Fingram: как уплатить налоги по дивидендам от иностранных компаний | 150 рублей (если не ошибаюсь). |

Вознаграждения

В п. 1 ст. 208 НК РФ к платежам, полученным на территории России, относят суммы:

- За исполнение трудовых или прочих обязанностей, произведенные работы, предоставленные услуги, совершенные иные действия в стране. Вознаграждение директоров и прочие аналогичные поступления, полученные членами административного органа компании – налогового резидента страны, местом расположения (управления) которой выступает Россия, признаются выплатами, возникшими от источников в РФ. При этом значения не будет иметь, где именно фактически были выполнены административные обязанности, возложенные на указанных субъектов, или откуда поступили суммы.

- Вознаграждения и прочие поступления, полученные членами экипажей кораблей, плавающих под флагом России.

Необходимые документы

Для налоговой потребуются:

Иногда в налоговой могут потребовать справку по форме 1042-S. Но как правило, достаточно обычного брокерского отчета. Принцип тут простой. Вы же не просите у государства денег обратно, в виде возврата налогов. Как в случае с ИИС. А хотите ДОБРОВОЛЬНО заплатить налоги. Зачем налоговой вам усложнять жизнь (себе и вам) и ставить палки в колеса. Предоставили что есть. И хорошо. Только платите. Лично я никогда не предоставлял справку 1042-S. Только отчет брокера.

Так как я дополнительно претендую на получение налогового вычета по ИИС, то нужно к декларации приложить следующие документы:

Более подробно про документы для получения вычета по ИИС написано на сайте налоговой (ссылка на страницу).

Основные категории

Статья 208 НК РФ п. 1 к поступлениям, полученным от объектов на территории России, относит:

- Проценты и дивиденды, выплаченные отечественными компаниями, а также индивидуальными предпринимателями либо иностранными организациями от деятельности их обособленных подразделений в Российской Федерации.

- Платежи, перечисленные при возникновении страховых случаев. К ним, в том числе, относят периодические выплаты (аннуитеты, ренты) или средства, полученные в связи с участием страхователей в инвестиционной прибыли страховщика, выкупные, поступившие от отечественной компании либо зарубежной фирмы от деятельности ее подразделения на территории России. Обложению по ст. 208 НК РФ также подлежат суммы, перечисленные правопреемникам застрахованных граждан в установленных законодательством случаях.

- Поступления от использования смежных и авторских прав.

- Прибыль, полученная от сдачи имущества в аренду или другого использования объектов, находящихся в России.

Процесс и правила подачи декларации

Если у вас есть зарубежный брокерский счет и вы являетесь российским налоговым резидентом, каждый год необходимо подавать декларацию 3-НДФЛ и отчитываться о полученных доходах. Декларация подается за предыдущий календарный год, т.е. в этом году ее нужно сдавать, если у вас были транзакции по зарубежному брокерскому счету в 2022 году. Если зарубежный брокерский счет открыт в этом году, нужно только уведомить об этом налоговую (подробнее здесь), а подавать декларацию 3-НДФЛ нужно будет в 2024 году.

Самые популярные случаи, когда нужно подавать декларацию:

- Если у вас есть счет в Interactive Brokers или другом зарубежном брокере, на котором совершались транзакции за прошедший год.

- Если у вас есть счет в зарубежной юрисдикции российского брокера. Например, это могут быть счета Фридом Финанса на Кипре, в Белизе или Казахстане, у ряда других брокеров, например, БКС, также есть варианты открытия счета за пределами России.

- Независимо от брокера, если вы получаете дивиденды зарубежных компаний, в том числе на СПб бирже.

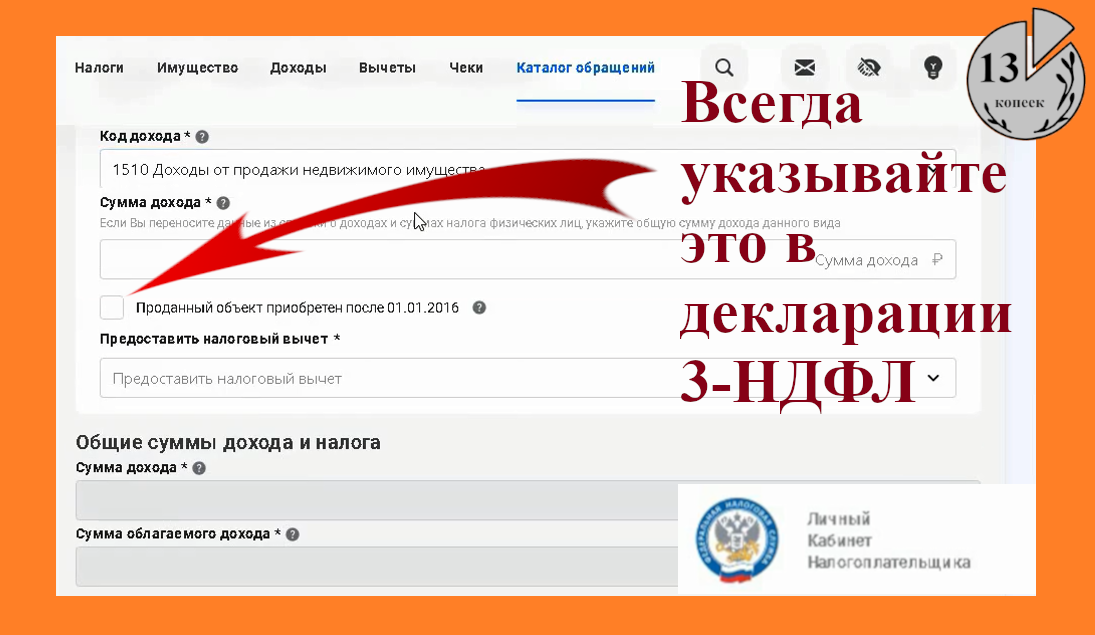

Также стоит сказать, что в форме 3-НДФЛ можно учесть различные типы налоговых вычетов, за счет которых можно уменьшить сумму уплачиваемых налогов или получить возврат средств от государства даже если у вас не было прибыли за прошлый год:

- Инвестиционные (до 52 тысяч рублей в год для ИИС типа А)

- Стандартные (если у вас есть несовершеннолетние дети)

- Социальные (компенсация расходов на образование, лечение, медикаменты, добровольное страхование)

- Имущественные (при покупке квартиры)

- Некоторые другие более специфические вычеты

Эти вычеты применимы, если у вас есть официальный доход, облагаемый НДФЛ (включая прибыль на фондовом рынке). Про типы и условия вычетов можно почитать на сайте налоговой. Думаю в интернете можно найти достаточно гайдов о том, как их корректно подавать или можно обратиться к специалисту, который поможет это сделать (рекомендация на этот счет в конце статьи), поэтому не буду на них подробно останавливаться.

Срок сдачи декларации 3-НДФЛ в 2023 году – до 2 мая. Стандартный срок оплаты налога – до 15 июля. В случае поздней сдачи декларации и оплаты налогов применяются следующие штрафные санкции:

- При задержке сдачи декларации 3-НДФЛ начисляется штраф в размере 5% в месяц от суммы подлежащего к уплате налога, но не более 30% от суммы и не менее 1000 рублей. Причем если срок сдачи нарушен хотя бы на 1 день, сразу начисляется штраф. Это могут быть достаточно значимые суммы, поэтому задерживать сдачу 3-НДФЛ не стоит.

- При задержке уплаты налога начисляются пени в размере 1/300 ставки рефинансирования в день, которая сейчас составляет 7.5% годовых. Т.е. на каждую 1000 рублей налога к уплате пени составят 20 копеек в день – очень мало. Поэтому если вы немного задержите уплату налога, ничего страшного не случится. Я даже знаю случаи, когда инвесторы осознанно “берут плечо у государства по ставке рефинансирования”, т.е. задерживают уплату налога – кажется, это можно делать до декабря без дополнительных санкций. Но если речь не идет об огромных суммах экономии, лучше конечно не затягивать.

- Отдельный вопрос, что будет, если вообще не сдавать декларацию, никак не сообщать о своем зарубежном счете и не платить налоги. В моменте, скорее всего, ничего не случится, о вашем счете никто не узнает. Но с высокой вероятностью в будущем о зарубежных счетах и недоплаченных налогах станет известно (например, через операции по вводы или выводу денег через российские банки) и их нужно будет оплатить с сопутствующими штрафами. В худшем случае при больших суммах неуплаченных налогов может быть уголовная статья.

- В общем, в большинстве случаев лучше вовремя сдавать всю отчетность, платить налоги и спать спокойно, но каждый в итоге решает сам исходя из личных обстоятельств.

Процесс сдачи декларации можно разбить на 3 этапа:

- Подготовка документов

- Расчет суммы налога

- Заполнение и сдача декларации

Ниже рассмотрим подробно каждый из этапов. Я буду описывать весь процесс на примере Interactive Brokers, если у вас другой зарубежный брокер, этап подготовки документов может отличаться, остальной процесс будет точно таким же. Но перед этим еще небольшое отступление про подачу декларации для тех, кто не является российским налоговым резидентом.

Порядок уплаты для резидентов

На налоговых резидентов РФ в полном объеме распространяются требования НК РФ. Единая ставка НДФЛ (13%), действующая в нашей стране, будет применяться почти ко всем видам заработка и дохода. Исключение составляют только выигрыши от лотерей и конкурсов, ряд иных видов материальной выгоды.

Удержание и перечисление НДФЛ для налоговых резидентов, работающих зарубежом, может происходить следующими способами:

- если сотрудник фактически работает за границей, однако его работодателем является отечественная компания, все удержания и отчисления обязан делать налоговый агент (работодатель);

- если сотрудник работает в иностранной компании, ему придется самостоятельно декларировать такие доходы по итогам года через ИФНС, рассчитывать и уплачивать налог;

- в отношении дохода, вырученного на территории РФ от продаж, аренды или иных аналогичных источников, резидентом также подается декларация по итогам года.

Если обязанность по удержанию НДФЛ возлагается на налогового агента, гражданину-резиденту придется подавать декларацию только при наличии иных видов дохода. Например, если в календарном году были получены деньги от проданной квартиры, резидент самостоятельно подает декларационный бланк 3-НДФЛ.

При получении заработка от иностранной компании, резидент всегда обязан подавать декларацию 3-НДФЛ. Правила декларирования заключаются в следующем:

- в декларационном бланке отражаются все виды доходов, полученных от иностранной компании, а также иных источников на территории РФ;

- сдать декларацию за предыдущий календарный год нужно не позднее 30 апреля;

- сумма НДФЛ, рассчитанная в декларации, должна перечисляться в бюджет не позже 25 июля.

За соблюдение сроков подачи, правил заполнения декларации, а также порядка расчета НДФЛ, ответственность будет нести сам резидент. Если отечественный работодатель допустит нарушение норм НК РФ при удержании НДФЛ, гражданин к ответственности не привлекается.

Нужно учитывать, что при наличии международного соглашения между РФ и иностранным государством, этот документ имеет приоритет перед национальным законодательством. Как правило, такие соглашения заключаются для устранения двойного налогообложения для граждан двух государств.

Вопросы:

Я являюсь налоговым резидентом РФ, единственным владельцем контролируемой иностранной компании. У меня возникли вопросы по заполнению декларации 3-НДФЛ за 2021 год по доходу от этой компании.

Компания в 2020 году была прибыльной, в аудированной бухгалтерской отчетности за год показана прибыль, а в 2021 году вся заработанная компанией прибыль была распределена и мне выплачены дивиденды. Следует ли мне показать и дивиденды, и прибыль КИК за 2020 год в декларации по НДФЛ?

Вправе ли я не платить НДФЛ с дивидендов на основании пункта 66 статьи 217 НК РФ?

В инструкции по заполнению 3-НДФЛ не нашел указаний на то, как показать расчет прибыли и корректировки в соответствии с правилами НК РФ (в частности, статьи 309.1) и уменьшение прибыли КИК на выплаченные мне дивиденды.

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

По какой ставке рассчитывается НДФЛ для налогового резидента России

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

Рассчитываем налог с иностранных дивидендов

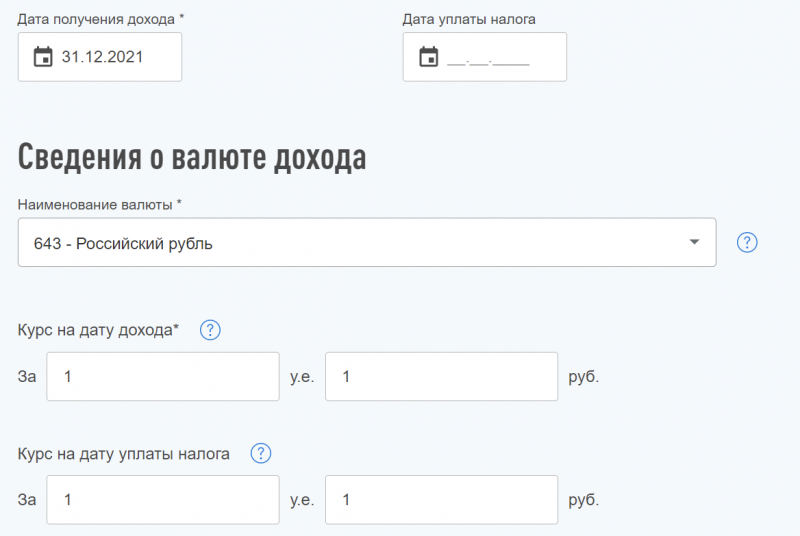

На вкладке «Доходы» выберите раздел «За пределами РФ» и нажмите «Добавить источник дохода». В открывшемся окне нужно указать информацию об источнике дохода: наименование, страна источника выплаты и страна зачисления выплаты. Страна источника выплаты: указывается код страны, где зарегистрирована компания-эмитент. Для США – 840. Страна зачисления выплаты: указывается код страны брокера. Для России — 643. Код дохода: 1010 – Дивиденды. Нам нужно внести каждое поступление дивидендов. Например, у вас есть акции иностранной компании, которая выплачивает дивиденды 4 раза в год, соответственно у вас должно получиться 4 строчки по этой компании, 4 источника дохода.

Получение выплат от иностранной компании, но на счет в российском банке

Вторая ситуация – выплаты получены от иностранных компаний на счет в российском банке или у брокера. В этом случае денежные суммы от зарубежных организаций подлежат налогообложению в следующем порядке:

- При выплате дивидендов, к примеру, из США, Штаты удерживают налог у себя. Величина может быть по ставке в 10% или по ставке в 30%.

- После получения указанного дохода в России, инвестор обязан самостоятельно его задекларировать, то есть подать декларацию и оплатить сумму налога по ставке 13% или 15%.

- Налогоплательщик вправе уменьшить сумму налога на величину налогового обязательства, которая была удержана в иностранном государстве. К примеру, если в США была удержана сумма по ставке 10%, то реальный размер обязательства составит 3% (13% — 10% в качестве зачета).

Важно понимать, что для получения указанного зачета налогоплательщик должен приложить к декларации соответствующую справку от налогового брокера (брокерской компании, в которой он совершает операции купли-продажи по акциям). В документе должна быть подтверждена сумма удержанного налога в иностранной юрисдикции

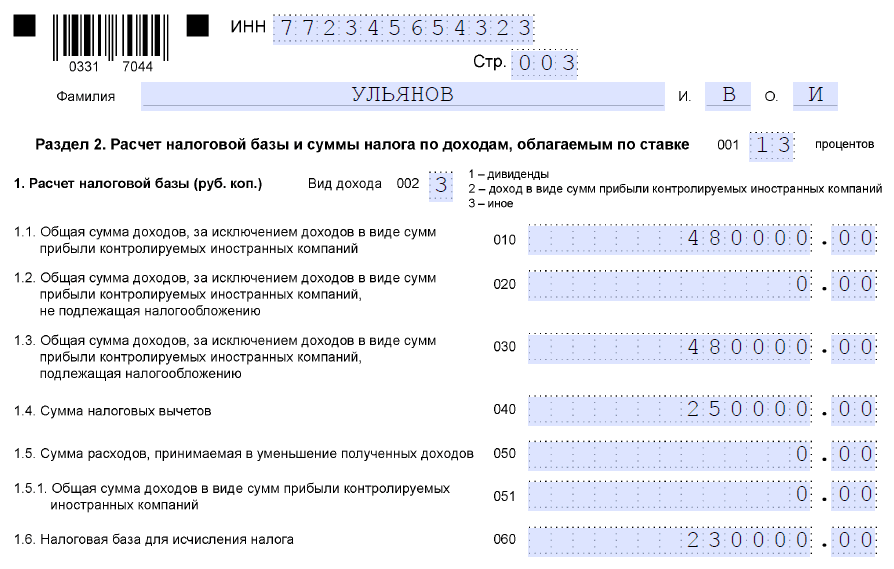

Как отразить в 3-НДФЛ инвестиционный вычет

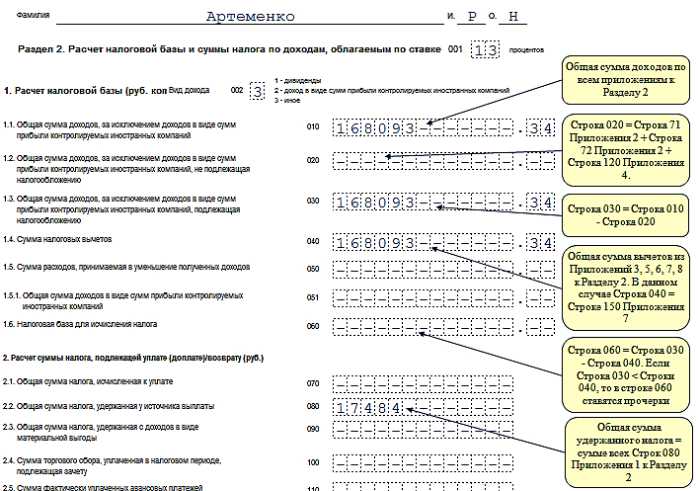

Действующий бланк декларации был утвержден в 2021 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

- титульный лист — обязательно в любом случае;

- раздел 1 — отображает итоговые данные формы (заполняется в последнюю очередь);

- раздел 2 — непосредственно расчет налоговой базы и налога;

- приложение 1 — раскрывает полученные доходы налогоплательщика;

- приложение 5 — в нем указывается инвестиционный вычет.

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Народный СоветникЪ

Рубрика:

НДФЛ

3-НДФЛ инвестиционный вычет

Людмила Кочкарова

Как подтвердить статус налогового резидента и зачем это нужно

Формально у налоговых органов нет прямого доступа к данным о том, кто и когда пересекал границу РФ и сколько времени провел за пределами страны. Но ФНС может запросить эти данные у служб пограничного контроля в индивидуальном порядке. В 2022 году Минфин подготовил поправки, которые обяжут компании сообщать о сотрудниках в штате, которые находятся за границей, и платить за них НДФЛ по ставке 30%. Однако ближе к концу года от этой идеи отказались.

Это может понадобиться, если вы много времени проводите за границей и опасаетесь, что у работодателя или налоговой возникнут сомнения по поводу вашего статуса. Тогда вам нужно подать заявление в ИФНС, к которой вы прикреплены, и приложить документы, которые доказывают, что вы за последние 12 месяцев провели в России больше 183 дней в сумме. Это могут быть штампы загранпаспорте о въезде и выезде, посадочные талоны, ж/д билеты, медицинские документы о прохождении курса лечения, договоры с учебными учреждениями за границей.

Кроме того, налоговое резидентство РФ позволит избежать двойного налогообложения. Это актуально для тех, кто также имеет бизнес и работает за границей, получая доход в странах, с которыми у России есть соответствующее соглашение. Налоговые резиденты РФ смогут платить налоги только в России, по местным ставкам.

Как платит налоги нерезидент

Если гражданин РФ не подпадает под статус резидента, подавать декларацию и платить налоги он будет по специальным правилам. Для имущественного, транспортного и ряда иных налогов ставка останется неизменной. Однако ставка НДФЛ 13% будет распространяться только на отдельные категории нерезидентов, прямо указанных в НК РФ (например, сохранят такое право моряки отечественных судов). Для остальных нерезидентов (как правило, иностранцев) ставка составит уже 30%.

Естественно, если нерезидент постоянно проживает и работает за границей, т.е. более 183 дней отсутствует в России, его работодатель будет платить налоги по национальному законодательству страны пребывания. Отчитываться перед ИФНС за такие доходы не нужно, а платить подоходный налог придется только при получении дополнительных доходов на территории России.

Какой процент у налога

9% — самый маленький процент применяется

-

к дивидендам, полученным до 2015 года;

-

к процентам по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

-

к доходам, полученным учредителями доверительного управления ипотечным покрытием.

13% — платится из зарплаты и с других доходов резидентов РФ.

15% — на них уменьшаются дивиденды, полученные нерезидентами РФ от российских организаций.

30%— платится из зарплаты и с других доходов нерезидентов РФ.

35% — самым большим налогом облагаются

-

выигрыши и призы, полученные конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

-

процентные доходы по вкладам в банках;

-

суммы экономии на процентах при получении налогоплательщиками кредитных средств;

-

плата за использование денежных средств членов кредитного потребительского кооператива, иными словами — пайщиков.