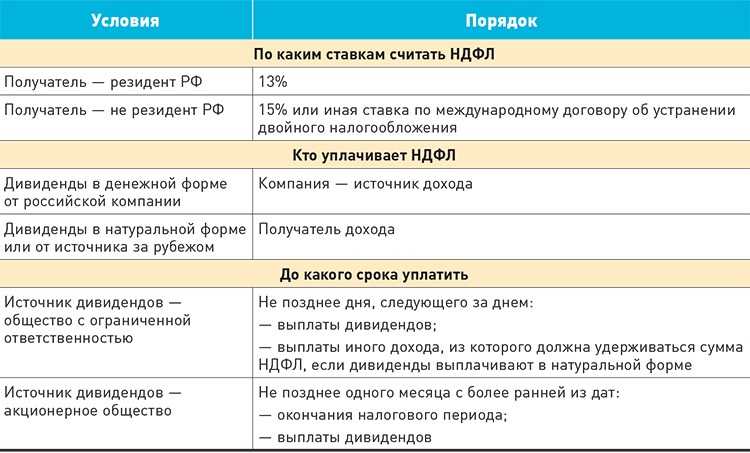

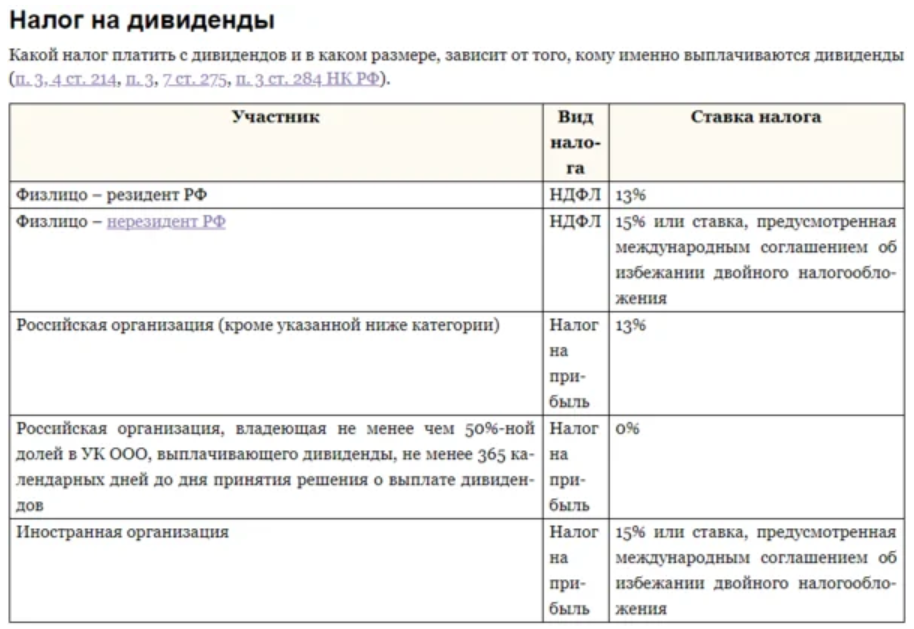

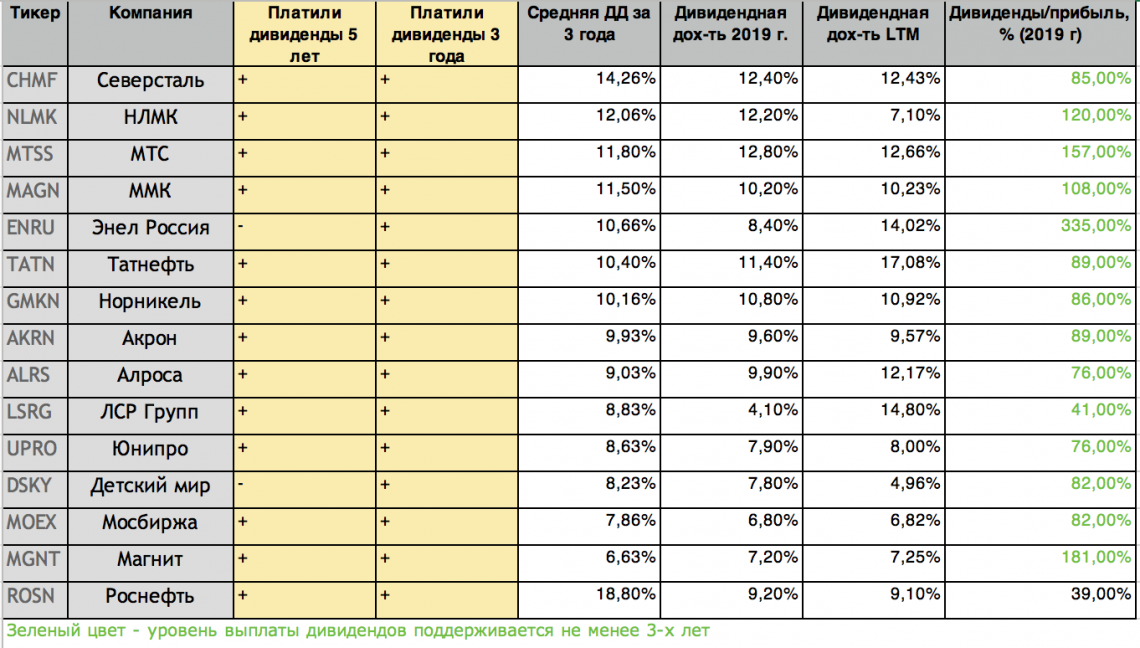

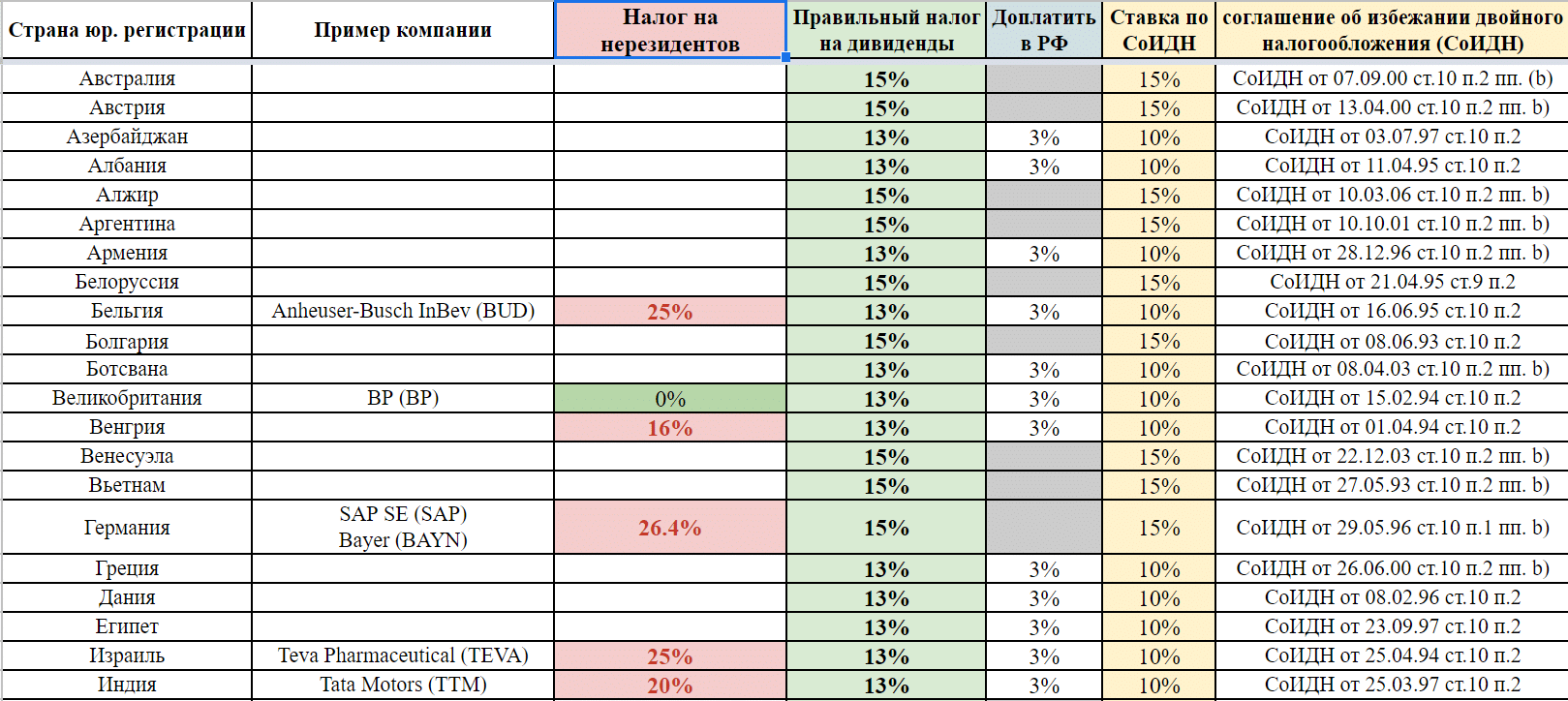

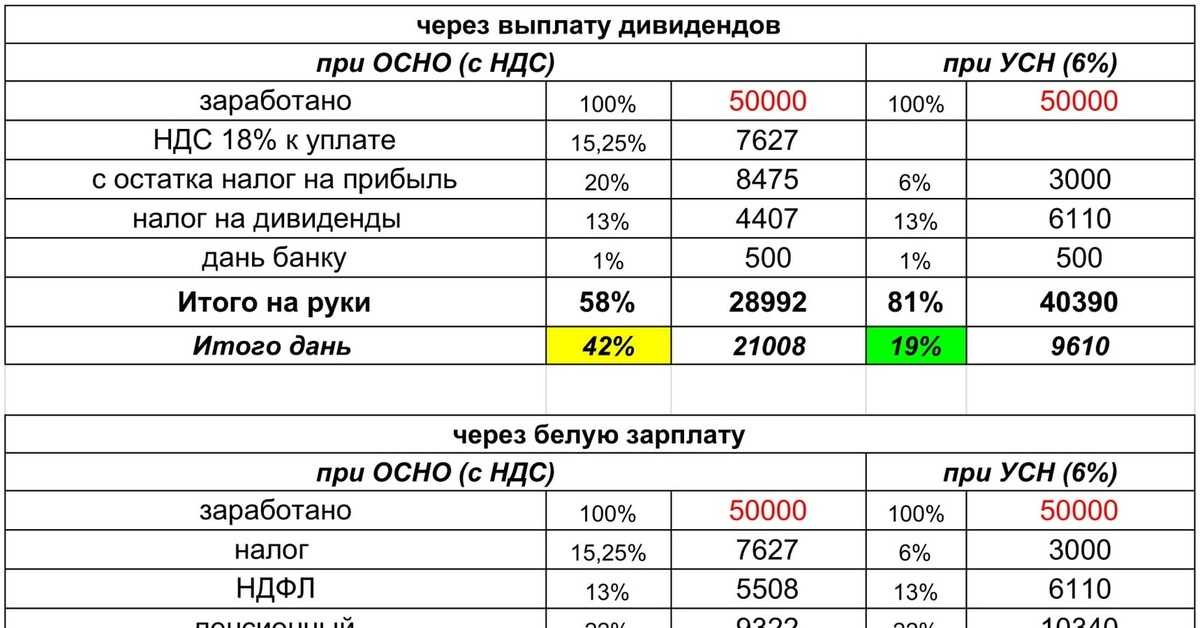

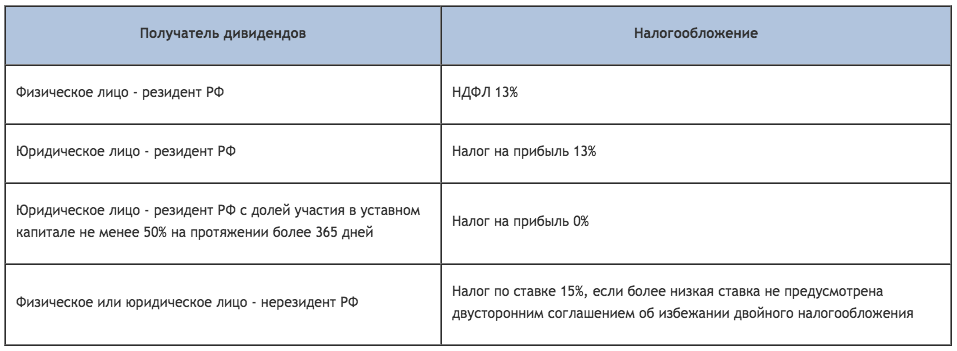

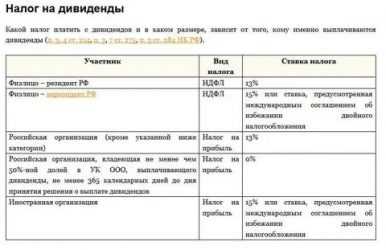

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

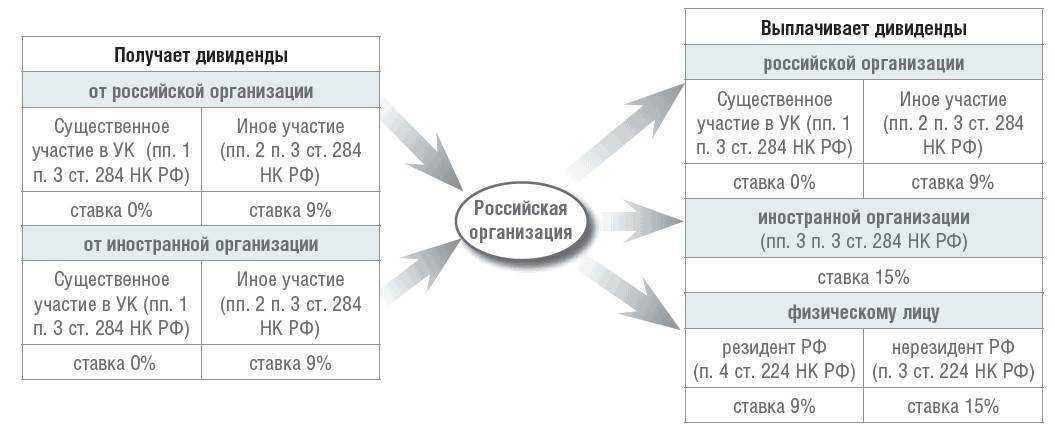

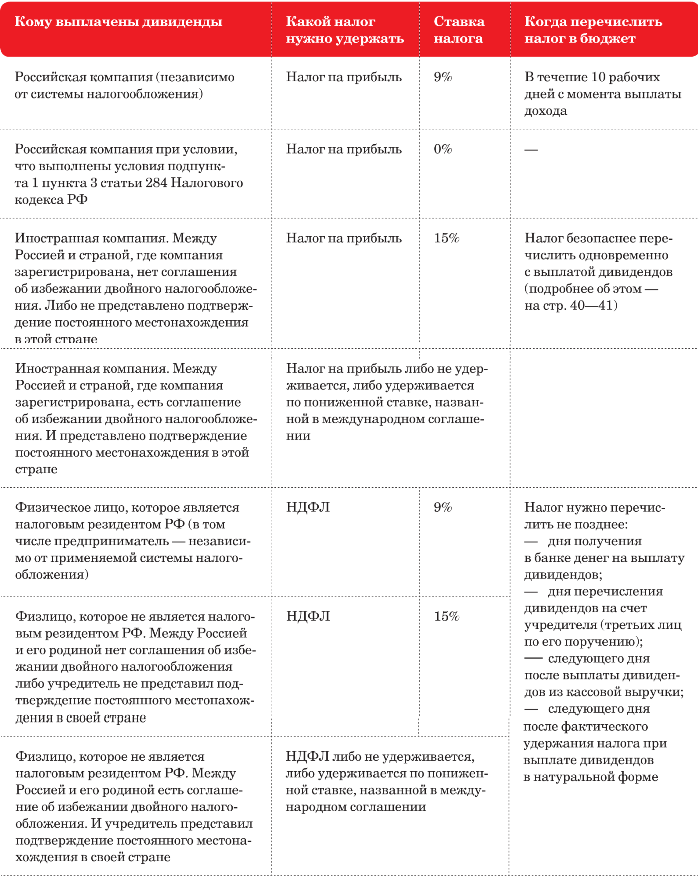

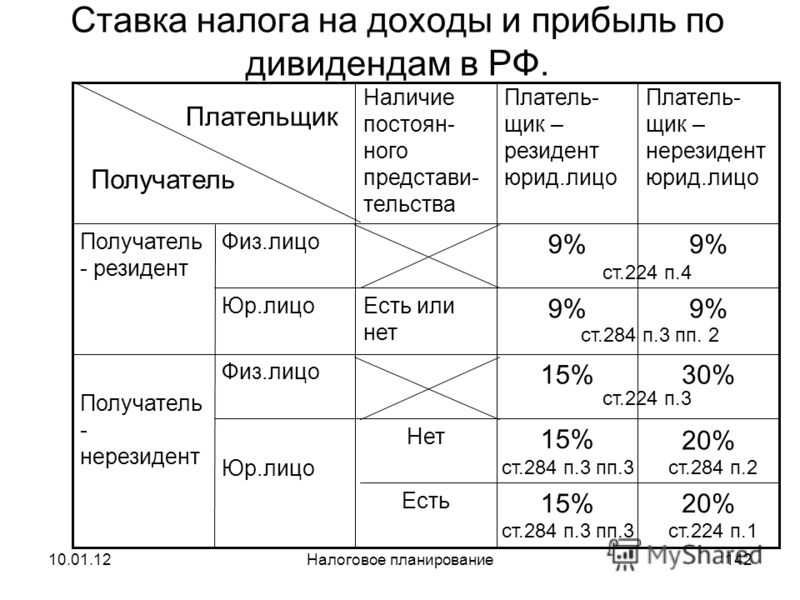

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

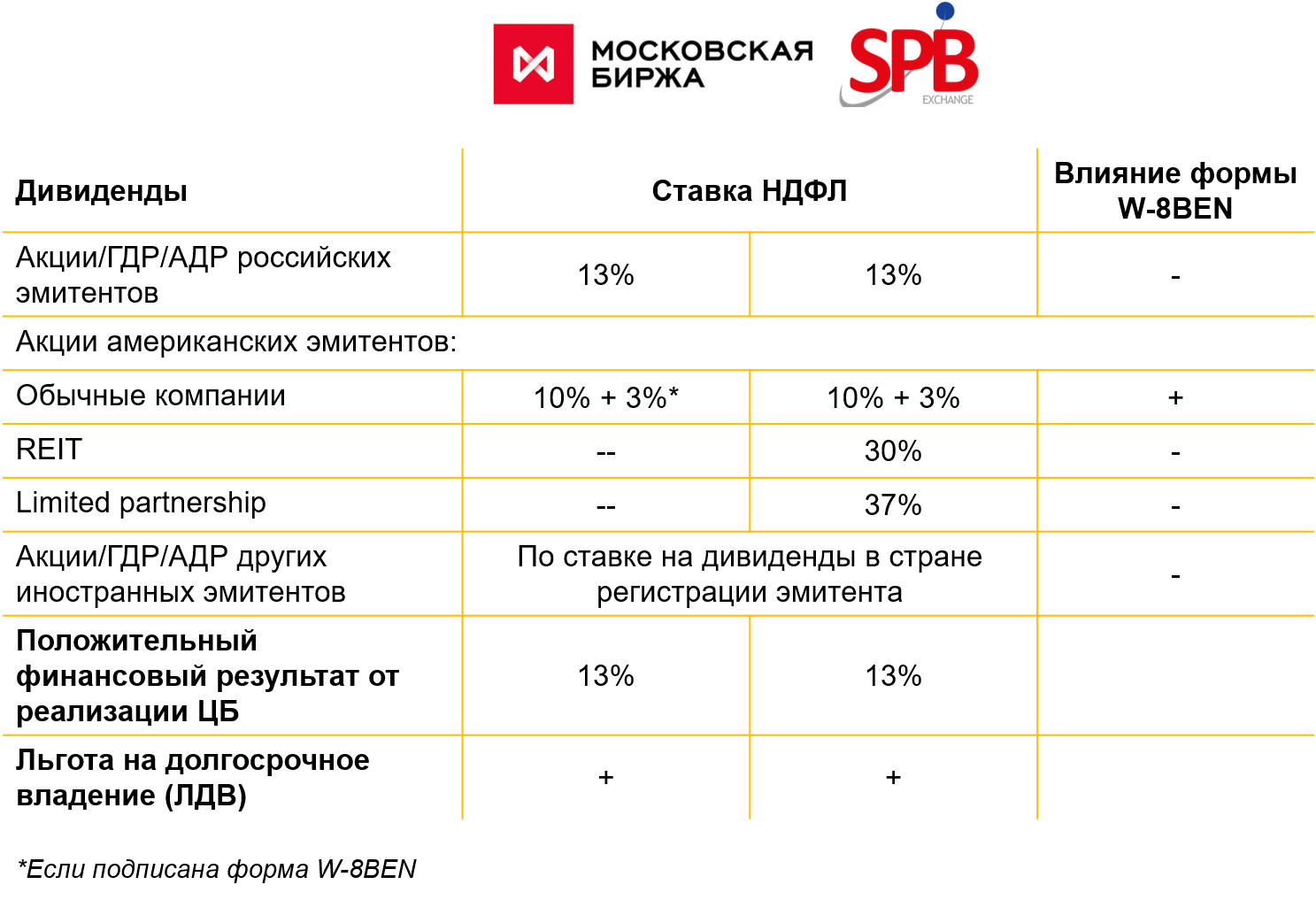

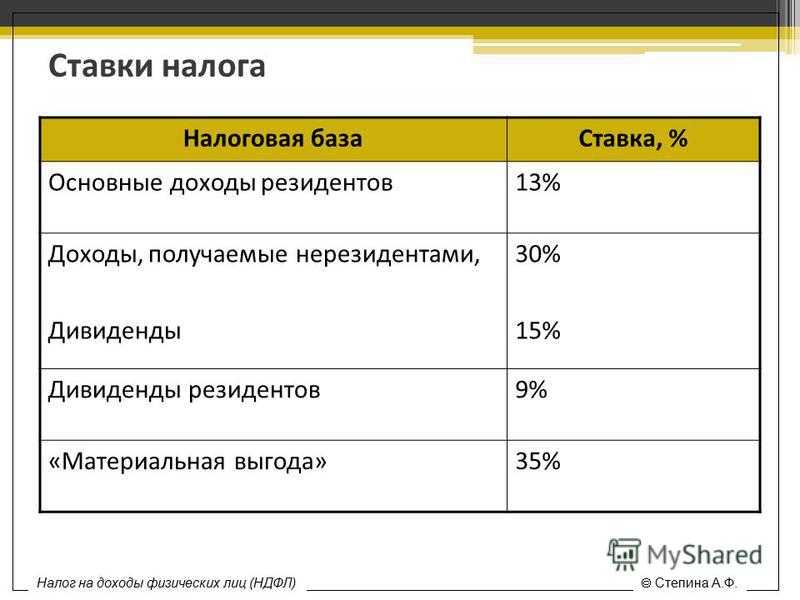

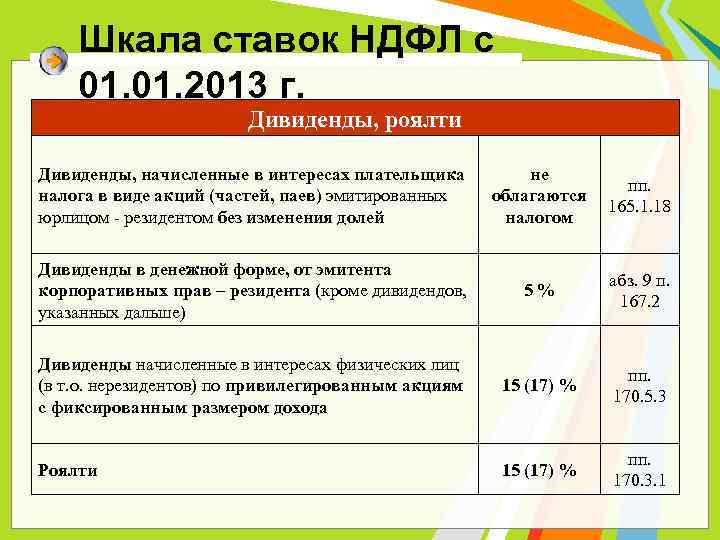

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Какие компании не имеют права на выплату дивидендов

1. Неплатежеспособные компании:

Если компания не имеет достаточных финансовых средств для оплаты текущих обязательств, она не имеет права на выплату дивидендов. В этом случае приоритет отдается удовлетворению потребностей кредиторов и обеспечению деятельности компании.

2. Компании, имеющие убыток:

Если компания понесла убытки в отчетном периоде, она не имеет права на выплату дивидендов. Убыток должен быть погашен путем отчетной прибыли в будущем, прежде чем компания сможет рассматривать возможность выплаты дивидендов.

3. Компании, подлежащие ликвидации:

Если компания находится в процессе ликвидации или распути, она не имеет права на выплату дивидендов. В данном случае все существующие обязательства должны быть удовлетворены перед распределением средств между участниками.

4. Компании, нарушающие условия корпоративного контракта:

Если компания нарушает условия своего корпоративного контракта, она может быть лишена права на выплату дивидендов. Корпоративный контракт определяет условия и ограничения, включая условия выплаты дивидендов.

5. Компании, зарегистрированные на территории, предоставляющей налоговые преимущества:

Некоторые страны и территории предоставляют налоговые преимущества компаниям, зарегистрированным на их территории. Однако, часто в таких случаях есть ограничения на выплату дивидендов и перераспределение прибыли.

Важно помнить, что список причин, по которым компания не имеет права на выплату дивидендов, может быть более разнообразным и зависит от местного законодательства и условий компании

Какие существуют ограничения на выплату дивидендов

В некоторых ситуациях по закону нельзя выплатить участникам доходы

Важно отталкиваться от финансового положения компании: если она находится в убыточном состоянии, близка к ликвидации или банкротству, с дивидендами придётся повременить

Дивиденды нельзя платить из кредита, оформленного ООО для целей бизнеса. Запрещается платить доходы при наличии непогашенных убытков.

В каких ещё случаях участники не получат дивиденды:

- не все учредители внесли свои доли в УК;

- компания станет банкротом после того, как заплатит дивиденды;

- стоимость чистых активов после выплаты дивидендов или на момент их выплаты меньше УК.

Если никаких ограничивающих условий нет, компания должна оформить выплаты в соответствии с принятым решением.

Как часто можно выплачивать дивиденды в ООО

В соответствии с законом №14-ФЗ, у юрлиц есть три периода для выплат дивидендов на выбор:

- ежеквартально;

- каждые полгода;

- по итогам года.

Учредители самостоятельно решают, какой вариант им подходит, и прописывают его в уставе.

При промежуточных выплатах (тех, что раз в квартал или полгода) действует такое условие: если в конце года компания будет в убытке, то платить дивиденды нельзя. Те суммы, что уже были выданы, будут переквалифицированы в иные выплаты физлицам, подлежащие налогообложению. К тому же, придётся менять сведения в уже оформленной бухотчётности. Выбирать ежеквартальные выплаты стоит, когда организация уверена в своём финансовом положении и стабильном доходе.

Сроки выплаты дивидендов

По умолчанию компания должна заплатить участникам в течение 60 дней после принятия решения и оформления протокола. Но учредители могут выбрать другой срок и прописать его в уставе.

Если участник не получил деньги в нужный срок, он имеет право их потребовать. Срок исковой давности — три года с начала просрочки. То есть, если дивиденды должны были прийти до 30 июня включительно, срок давности отсчитывается с 1 июля.

Учредители вправе увеличить этот период, но не больше, чем до 5 лет.

Дивиденды при ликвидации ООО

Прежде чем компанию официально ликвидируют, она должна произвести все необходимые выплаты сотрудникам, участникам и органам. Их проводят в такой последовательности:

- зарплаты штату;

- непогашенные налоги, взносы и сборы;

- выплаты кредитным организациям и контрагентам;

- доли участникам.

Когда участник одновременно трудоустроен в компании, сначала ему выдают зарплату, а потом распределяют дивиденды вместе с остальными.

После того, как организация произвела все необходимые выплаты, она распределяет дивиденды в таком порядке:

- сначала — из начисленной нераспределённой прибыли;

- затем — из прибыли текущего периода.

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

- в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

- на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

- на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Виды дивидендов

Делят выплаты акционерам по нескольким параметров – тип акций, срок выплаты дивидендов и др.

Периодичность выплат

Статья 28 закона № 14-ФЗ позволяет акционерным обществам выплатить дивиденды один раз в такие периоды:

- квартал;

- 6 месяцев;

- 12 месяцев.

При этом статья 42 закона № 208-ФЗ говорит, что компания может принять решение о сроках выплаты по результатам квартала, 6, 9, 12 месяцев отчётного года.

Все дивиденды, которые выплачены не по итогам отчётного года, называются промежуточными. Размеры промежуточных дивидендов определяются до проведения годового собрания и даже до публикации отчётности.

Чаще всего дивиденды – регулярные выплаты: акционеры периодически получают долю прибыли эмитента. Чтобы изменить сроки получения доходов акционерами, нужно внести изменения в устав.

Как только компания принимает решение о выплатах, ей даётся определённый срок, когда прибыль должна быть распределена. Для ООО это 2 месяца, а для АО – 25 рабочих дней. Если по истечении этого срока инвестор не получил деньги (или другой вид дивидендов), это будет считаться нарушением его прав – в суде можно потребовать компенсацию.

Решения о распределении прибыли принимаются на общих собраниях. Все, кто хочет получить выплату, должны находиться в реестре акционеров. Часто инвесторы, чтобы заработать больше, после объявления даты выплаты хотят докупить ещё ценных бумаг или, наоборот, продать их, если ожидается небольшая доходность. Поэтому совет директоров определяет две даты:

- Дату получения дивидендов акционерами. В этот день владельцы обыкновенных акций и других ценных бумаг получают причитающиеся деньги.

- Дату закрытия реестров (её ещё называют датой отсечки). Закрывается реестр всех акционеров и формируется список владельцев ценных бумаг эмитента.

Кроме дат дивидендных отсечек, важно помнить о правиле «Т+2». Согласно ему, для получения прибыли держатель акций должен оказаться в реестре минимум за 2 рабочих (а не календарных) дня до его закрытия

Покажем на примере, как рассчитать экс-дивидендную дату:

- датой закрытия реестра компания определяет 10 ноября;

- перед тем как получить дивиденды, инвестор должен купить акции, причём минимум за 2 дня до закрытия;

- допустим, 10 ноября выпадает на понедельник, значит, 8 и 9 ноября не учитываем – это выходные дни;

- последний день, когда можно стать держателем акций, – 7 ноября.

Все эти даты указываются в дивидендных календарях – они помогают инвесторам принять решение о покупке или продаже акций.

Если инвестор оказывается в реестре 7 ноября, то уже 10 ноября он может продать ценные бумаги, сохранив при этом выплаты

Но важно учитывать дивидендный гэп – разницу в стоимости акций между датой отсечки и ближайшим рабочим днём

Такая разница в стоимости ценных бумаг возникает, так как до отсечки ценность (не цена на рынке) акций выше благодаря тому, что складывается из двух сумм – цены и суммы дивидендов. Когда реестр закрыт и всем новым покупателям дивиденды будут не положены, фактическая ценность бумаги снижается примерно на размер этих дивидендов.

Вид акций

Когда инвесторы покупают ценные бумаги компании, они могут стать владельцами акций двух типов:

- простых;

- привилегированных.

Держатели обыкновенных акций и получают долю от прибыли, и фактически владеют частью компании – могут участвовать в её деятельности. Когда вы покупаете привилегированные, то получаете фиксированные дивиденды, даже если размер прибыли, чистых активов и других финансовых показателей «на нуле». То есть, собственники привилегированных ценных бумаг всегда остаются в плюсе – могут рассчитывать на стабильность дивидендов даже при ухудшении дел у эмитента, но в управлении не участвуют.

Владельцы привилегированных акций получают выплаты в первую очередь, им деньги выплачиваются из специального резерва или других источников. Определяется размер таких выплат собранием акционеров и прописывается в уставе акционерного общества.

Иногда дивиденды с привилегированных бумаг устанавливаются в виде процента от их номинальной стоимости.

Форма выплат

При покупке ценных бумаг держатель может получать дивиденды в натуральном или денежном выражении. Наиболее распространена выплата деньгами – акционеры получают переводы на счета. Но законом не запрещено делать их:

- другими ценными бумагами;

- имуществом.

Российские компании в основном платят деньгами, в редких случаях – товарами, материалами, сырьём, правом требования, недвижимостью

Если используется неденежная форма, важно, чтобы все активы были на балансе компании. Применяется этот вариант редко, поскольку неудобен для налогообложения – ФНС и Минфин считают такую операцию реализацией, из-за чего возникает налогооблагаемая база

Не забудьте сдать бухгалтерскую отчетность

Конечно, организации на общей системе налогообложения сдают бухгалтерскую отчетность в любом случае. А вот, например, организации на упрощенной системе налогообложения от этой обязанности освобождены. Однако если компания-упрощенец решит распределять дивиденды, ее бухгалтеру придется восстановить бухгалтерский учет и сдавать бухгалтерскую отчетность. То же касается и организаций, находящихся на ЕНВД.

Позиция налоговых органов относительно необходимости ведения бухгалтерского учета и сдачи отчетности для распределения дивидендов неоднократно менялась (см., например, Письма Департамента налоговой и таможенно-тарифной политики Минфина России от 15.12.2005 № 03–11–04/2/154, от 11.03.2004 № 04–02–05/3/19, от 10.01.2006 № 03–11–05/2, от 21.06.2005 № 03–11–05/1, от 15.12.2005 № 03–11–04/2/154, Письмо УФНС по г. Москве от 11.11.2004 № 21–09/72969).

Однако сейчас она однозначна. Если вы хотите распределять прибыль — необходимо восстановить бухгалтерский учет и сдавать отчетность своему налоговому инспектору (см. Письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ от 13.04.2009 № 07–05–08/156).

Новые правила выплаты дивидендов в 2023 году

В 2023 году вступают в силу новые правила, касающиеся выплаты дивидендов

Это является важной информацией для акционеров и учредителей компаний, которые часто получают доход от дивидендов

Согласно новым правилам, выплаты дивидендов будут подотчетны налоговой службе. Это означает, что компании должны будут предоставлять налоговую отчетность по выплатам дивидендов и уплачивать налоги с этого дохода.

Также введены новые сроки для выплаты дивидендов. Теперь компании должны будут производить выплаты в течение 60 дней после принятия решения об их распределении. Ранее срок составлял 45 дней.

Для оформления выплаты дивидендов установлены определенные правила. Во-первых, акционер должен быть зарегистрирован в реестре акционеров на дату, с которой начинается расчетный период. Во-вторых, выплата дивидендов может быть произведена только наличными средствами или путем перечисления на банковский счет акционера.

Еще одно нововведение в 2023 году — это установление периодичности выплаты дивидендов. Теперь компании должны будут выплачивать дивиденды не реже чем один раз в квартал. Ранее такие выплаты могли происходить только один раз в год.

Если компания рассчитывает выплатить дивиденды в размере более 50 тысяч рублей, то она должна будет удержать налог на доходы физических лиц и уплатить его в бюджет. Такие расчеты должны быть проведены в течение 10 дней после окончания срока выплаты дивидендов.

Стоит отметить, что новые правила выплаты дивидендов в 2023 году применяются к юридическим лицам, являющимся акционерами. Для физических лиц, которые получают дивиденды, действуют другие правила, которые установлены законодательством.

В законодательстве также принято решение о расчете дивидендов по чистой прибыли компании. Ранее дивиденды рассчитывались по чистой прибыли за год. Теперь же дивиденды будут рассчитываться по чистой прибыли, учитывая товары, работы и услуги, полученные компанией на сумму доходов.

Выводя налоговые изменения в практику выплаты дивидендов в 2023 году, читайте новые правила и соблюдайте установленные сроки и требования. Только такие выплаты будут соответствовать законодательству и не вызовут претензий со стороны налоговых органов.

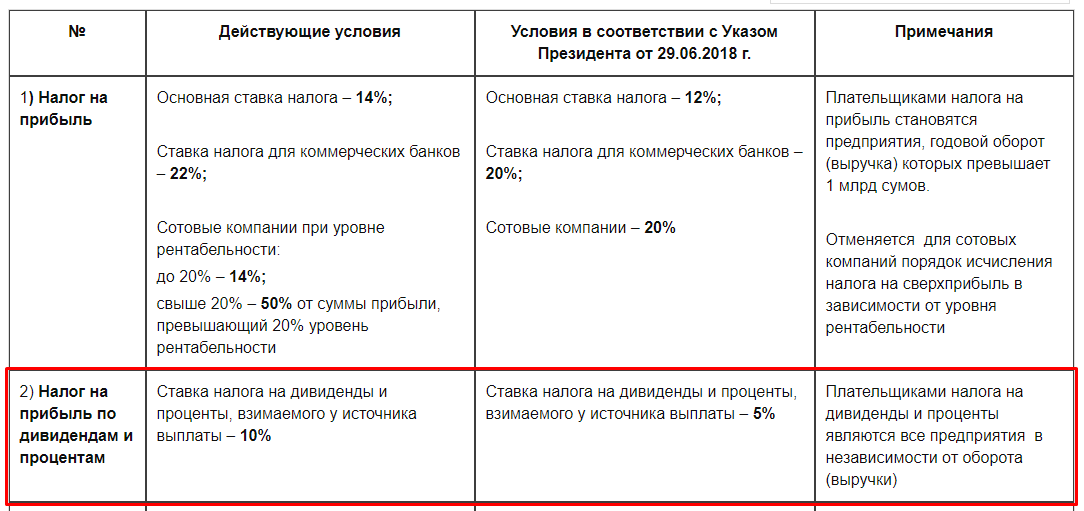

Ответ

Законом Республики Казахстан от 11 июля 2022 года №135-VII «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее – Закон о введении) внесены изменения и дополнения в статью 320 и подпункт ![]() пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении с 2023 года.

пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении с 2023 года.

Согласно статье 320 Налогового кодекса в редакции статьи 33 Закон о введении, действующую по состоянию на 1 января 2023 года, доходы налогоплательщика облагаются налогом по ставке 10 процентов.

В соответствии с подпунктом ![]() пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении, действующему по состоянию на 1 января 2023 года, из доходов физического лица, подлежащих налогообложению, исключаются доходы (далее – корректировка дохода), в том числе в виде дивидендов, полученных от юридического лица — резидента за календарный год в пределах 30000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (далее – МРП), при распределении:

пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении, действующему по состоянию на 1 января 2023 года, из доходов физического лица, подлежащих налогообложению, исключаются доходы (далее – корректировка дохода), в том числе в виде дивидендов, полученных от юридического лица — резидента за календарный год в пределах 30000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (далее – МРП), при распределении:

- чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

- чистого дохода или его части, распределяемых юридическим лицом — резидентом между его учредителями, участниками;

- дохода от распределения имущества при ликвидации юридического лица — резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице — резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

При этом в соответствии с пунктами 1 и 2

Налогового кодекса в редакции статьи 33 Закона о введении исчисление индивидуального подоходного налога (далее – ИПН) по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению.

Сумма ИПН исчисляется путем применения ставок, установленных

Налогового кодекса, к сумме облагаемого дохода у источника выплаты, определяемого в соответствии с разделом 8 Налогового кодекса.

Удержание ИПН производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты, если иное не предусмотрено Налоговым кодексом.

На основании изложенного, в случае начисления юридическим лицом-налоговым агентом дохода в виде дивидендов физическим лицам в 2023 году, такие доходы за календарный год в пределах 30000 МРП исключаются из доходов каждого физического лица, подлежащих налогообложению.

При этом сумма свыше 30 000 МРП подлежит обложению индивидуальным подоходным налогом у источника выплаты по ставке 10 %.

Как отразить (начислить) частично облагаемый доход в натуральной форме в конфигурации Бухгалтерия для Казахстана, ред.3.0

Выплата дивидендов учредителям ООО в 2023 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Возможность выплаты дивидендов из кассы в 2023 году: новые правила и ограничения

В 2023 году в России вступают в силу новые правила и ограничения, касающиеся возможности выплаты дивидендов из кассы организации. Эти изменения вносятся в соответствии с изменениями в Налоговом кодексе РФ и бухгалтерской отчетности.

Изменения в возможности выплаты дивидендов

Согласно новым правилам, организация может выплачивать дивиденды только при наличии положительного финансового результата и при условии его официального учета в бухгалтерском балансе. Это означает, что организация должна иметь достаточные активы для выплаты дивидендов и не иметь задолженности перед налоговыми органами.

Кроме того, организация должна провести соответствующую проводку в бухгалтерском учете, отражающую выплату дивидендов. Эта проводка должна быть правильно оформлена и отражать все необходимые детали выплаты.

Ограничения и штрафы

Новые правила также предусматривают некоторые ограничения и штрафы в случае нарушения порядка выплаты дивидендов. Если организация не соблюдает установленные правила, она может быть подвергнута штрафу в размере 20% от выплаченных дивидендов. Также может быть наложено ограничение на возможность выплаты дивидендов в будущем.

Особенности расчета и учета дивидендов

При расчете дивидендов организация должна учесть налог на прибыль, который должен быть уплачен суммой дивидендов. Этот налог рассчитывается по особым правилам и процентной ставке. Бухгалтеру необходимо учесть этот налог при расчете суммы дивидендов и провести соответствующую проводку в бухгалтерском учете.

Если организация выплачивает дивиденды в течение года, она должна учесть эти выплаты при составлении годовой отчетности. Для этого она должна вести учет дивидендов на отдельном счету и отражать их в отчетности.

Выводы

Возможность выплаты дивидендов из кассы организации в 2023 году будет зависеть от соответствия новым правилам и ограничениям. Организация должна иметь достаточные активы, чтобы выплатить дивиденды, а также соблюдать все установленные правила и процедуры.

Читайте более подробно о новых правилах и ограничениях в Налоговом кодексе РФ и других нормативных актах, чтобы быть в курсе всех изменений и требований, касающихся выплаты дивидендов.

Изменения в порядке выплаты дивидендов учредителям в ООО в 2024 году

В 2024 году вступили в силу изменения в порядке выплаты дивидендов учредителям акционерных обществ (ООО). Новые правила и ограничения вносят ряд изменений в процесс получения дивидендов учредителями.

Изменения в налогообложении дивидендов

Согласно новым правилам, налоговая база для расчета налога на дивиденды составляет 100% суммы дивидендов, полученных физическим лицом. Ранее налоговая база для физических лиц составляла 35% от суммы дивидендов.

Теперь учредитель ООО должен учесть, что при получении дивидендов будет удержан налог на сумму 13% от выплаченных дивидендов.

Изменения в порядке выплаты дивидендов

В соответствии с новыми правилами, дивиденды могут быть выплачены учредителям ООО только из кассы компании. Ранее дивиденды могли быть выплачены как из кассы, так и из уставного капитала.

Также были введены ограничения на регулярность выплаты дивидендов. Теперь дивиденды могут быть выплачены учредителям только ежегодно по итогам финансового года или в другие сроки, предусмотренные уставом компании.

Нюансы выплаты дивидендов физическим лицам

Если дивиденды выплачиваются физическому лицу, то учредитель должен учесть, что налог на дивиденды будет удержан компанией и перечислен в бюджет государства. Таким образом, дивиденды, полученные физическим лицом, облагаются двойным налогообложением.

Для учредителей ООО, которые являются физическими лицами, важно учесть эти изменения при планировании выплаты дивидендов и оценке финансовых возможностей компании

Выплата дивидендов учредителям в 2023 году

Для выплаты дивидендов учредитель должен рассчитать сумму дивидендов на основе финансовых результатов компании за предыдущий год

При этом важно учесть налоговые ограничения и изменения в порядке выплаты дивидендов

Если учредитель ранее получал дивиденды в наличной форме, то он должен учесть, что в 2023 году выплата дивидендов в наличной форме запрещена. Дивиденды могут быть перечислены на счет учредителя в банке или иным удобным для него способом.

Важно также отметить, что учредитель может отказаться от получения дивидендов или перенести дату их получения в соответствии с уставом компании

Случаи отказа от выплаты дивидендов

В определенных ситуациях учредитель может отказаться от получения дивидендов. Например, если компания испытывает финансовые трудности или имеет задолженность перед государством или другими кредиторами.

Также компания может отказаться от выплаты дивидендов, если уставом компании предусмотрено иное распределение прибыли или если выплата дивидендов противоречит интересам компании или ее участников.

Роль агента по выплате дивидендов

В 2023 году были введены новые требования к агенту по выплате дивидендов. Теперь агент по выплате дивидендов должен быть аккредитован в налоговой службе и иметь лицензию на осуществление деятельности по обслуживанию выплаты дивидендов.

Таким образом, в 2023 году вступили в силу новые правила и ограничения в порядке выплаты дивидендов учредителям в ООО. Учредителям следует учитывать эти изменения при планировании и расчете выплаты дивидендов, а также при оценке финансовых возможностей компании.