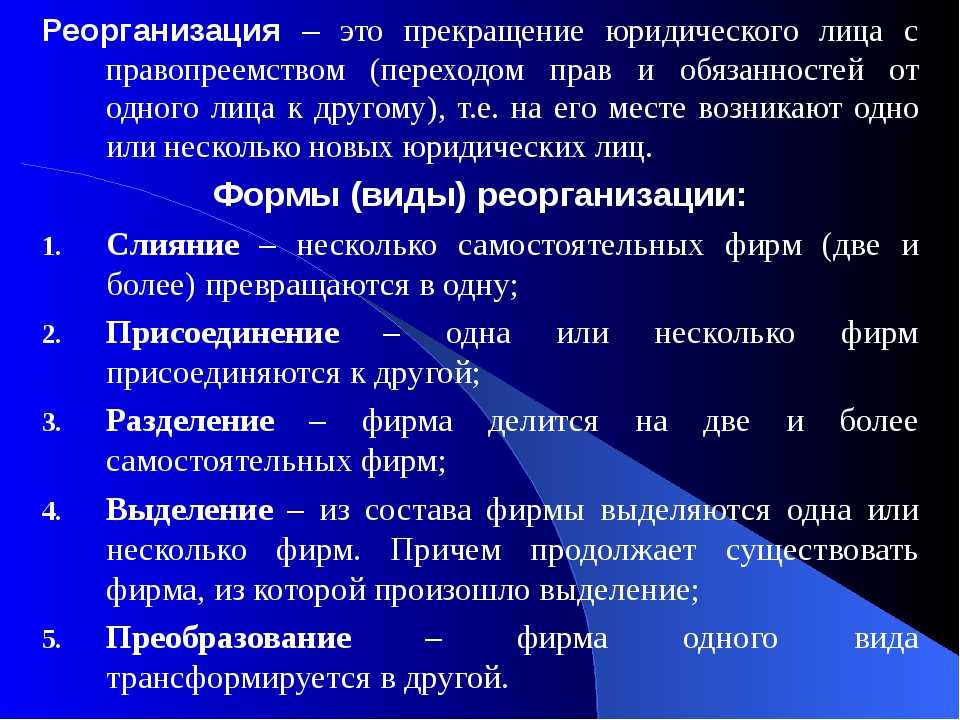

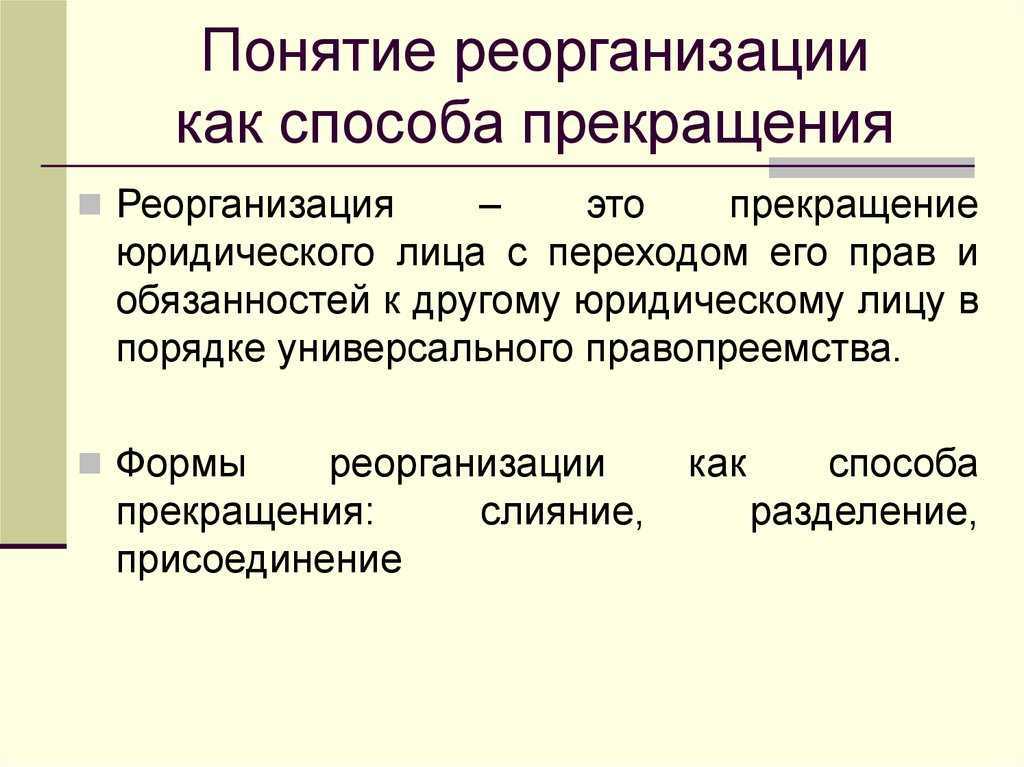

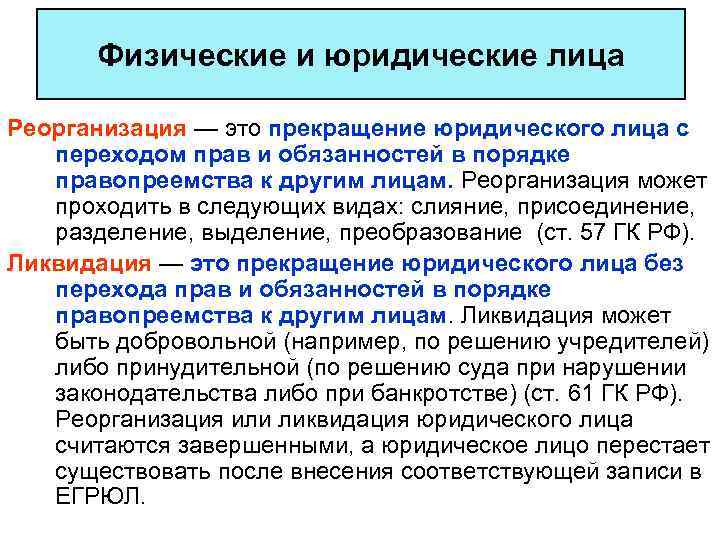

Особенности реорганизации и ликвидации юридического лица

Основанием для реорганизации фирмы может быть решение учредителей, низкая рентабельность бизнеса, поглощение конкурентов, переход на другую форму налогообложения и так далее. Зачастую реорганизация оказывается только последним этапом оптимизации бизнеса, ее можно рассматривать как радикальный способ улучшить финансовые показатели.

Ликвидация также может происходить по той причине, что бизнес перестал быть рентабельным, цель организации бизнеса достигнута, учредители приняли решение о закрытии фирмы. Эта процедура начинается с принятия решения, о котором следует в течение трех дней уведомить государственные органы. Создается ликвидационная комиссия – она занимается всеми делами, связанными с закрытием фирмы, включая выплаты по обязательствам. Иногда процедура ликвидации может длиться намного дольше, чем регистрация бизнеса.

Насколько важно привлечь опытного юриста для проведения реорганизации?

Когда собственники бизнеса приходят к выводу о необходимости изменения организационно-правовой формы компании, например – нужна реорганизация АО в ООО, возникает закономерный вопрос: возможно ли осуществить реорганизацию самостоятельно или для этого необходимо привлекать юристов, имеющих соответствующий опыт?

Имея определённые способности и навыки, какие-то вещи мы можем осилить самостоятельно, однако для решения сложных задач, и в особенности проблемных, все-таки прибегаем к помощи квалифицированных специалистов.

Давайте смоделируем простую жизненную ситуацию: у вас сломался автомобиль. В этом случае основная масса владельцев авто соглашаются с простым фактом: лучше не заниматься самостоятельным ремонтом своего «железного коня», поскольку для этого нужны профессиональные знания, навыки, сложное оборудование и инструмент. При отсутствии любого из этих компонентов, можно запросто повредить машину и «попасть» на дорогостоящий ремонт.

Это вполне справедливо и применимо для реорганизации – правильным решением будет доверить этот процесс специалистам, сосредоточив основное внимание на постановке целей и задач, но главное – на контроле получаемых результатов. Даже небольшая ошибка, совершенная при проведении реорганизации, может стать причиной, по которой значительно увеличатся сроки проведения процедуры, или что хуже всего – «почвой» для многомиллионного иска от кредитора, вследствие нарушения его прав

А это, в свою очередь, может повлечь личную ответственность руководителей и учредителей реорганизуемого предприятия.

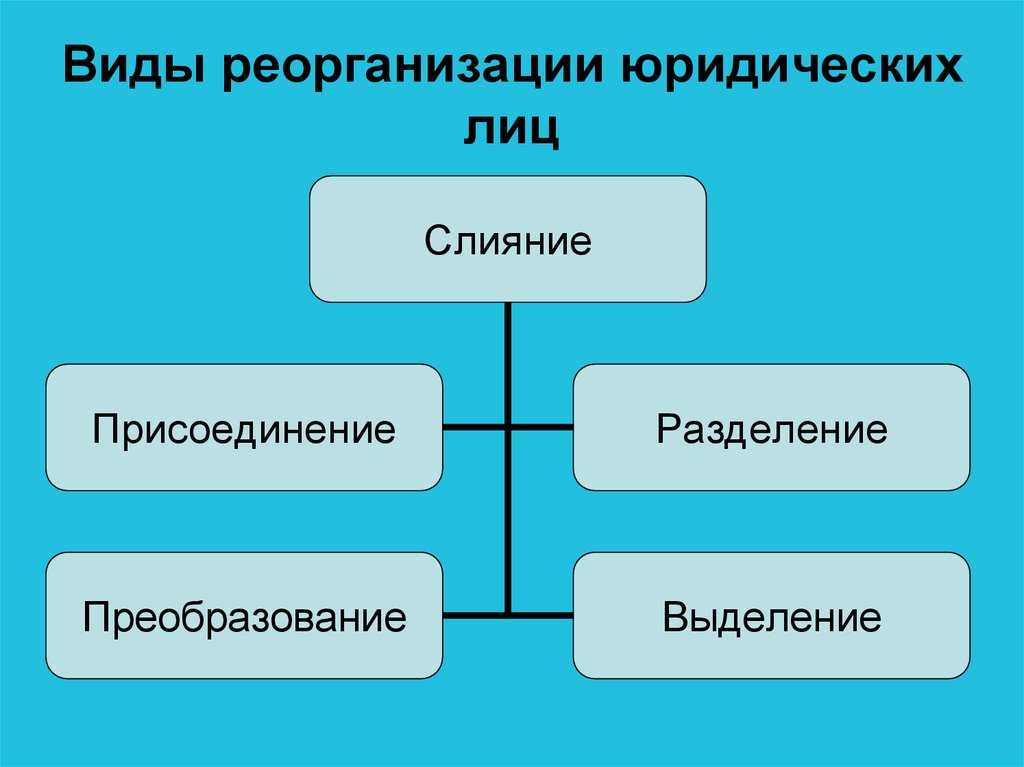

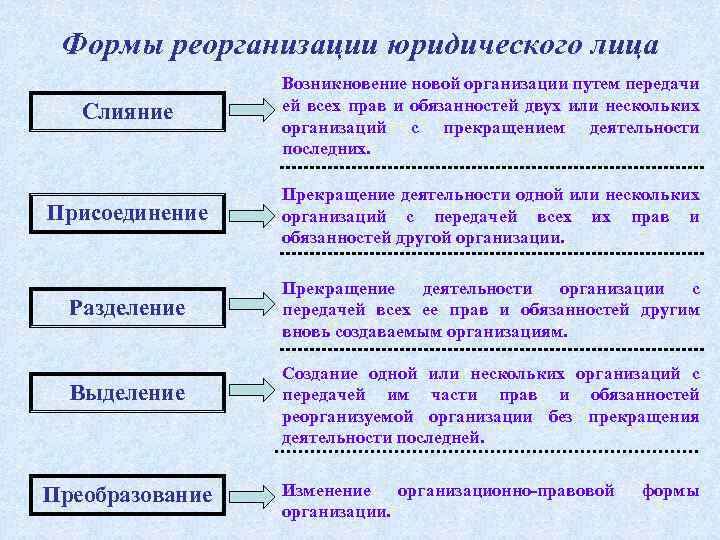

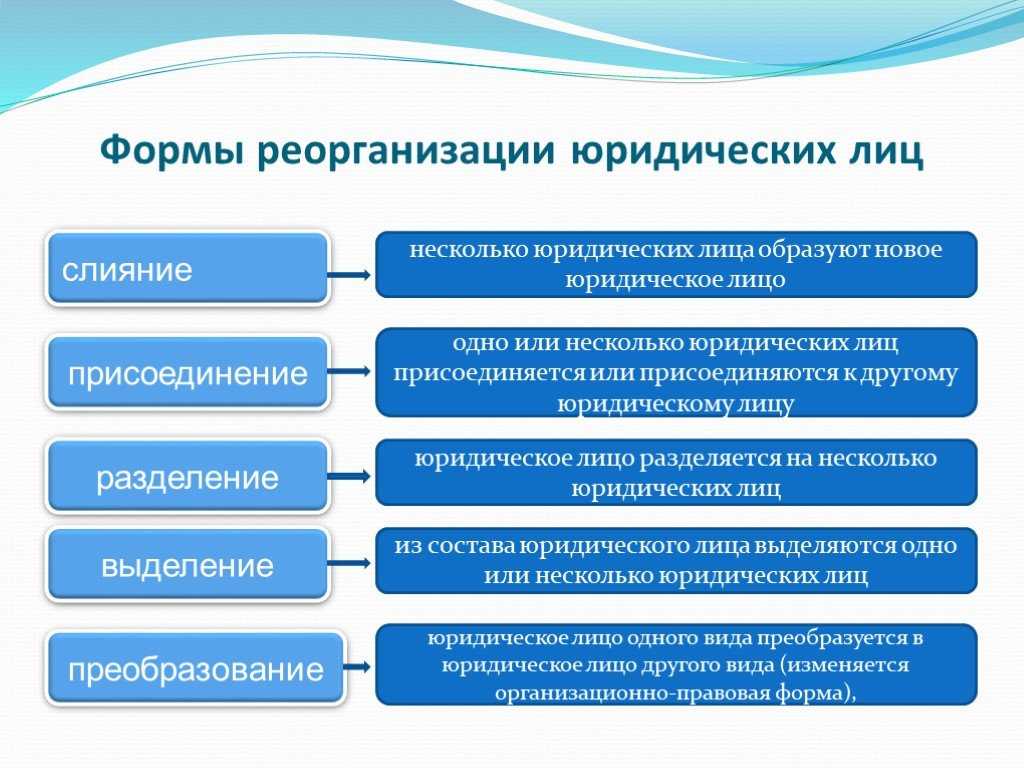

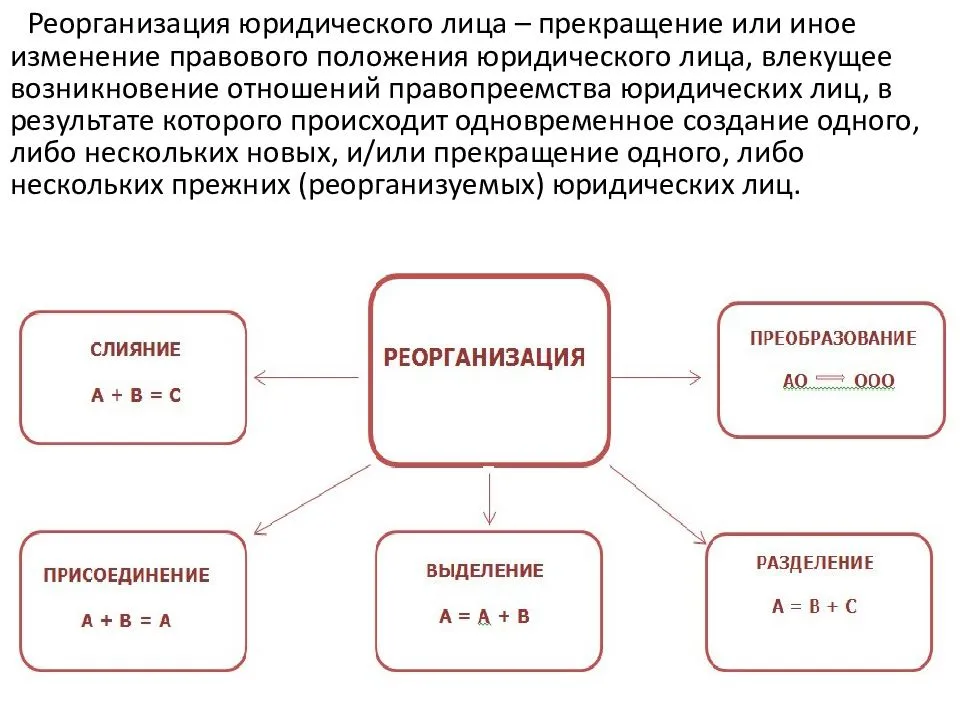

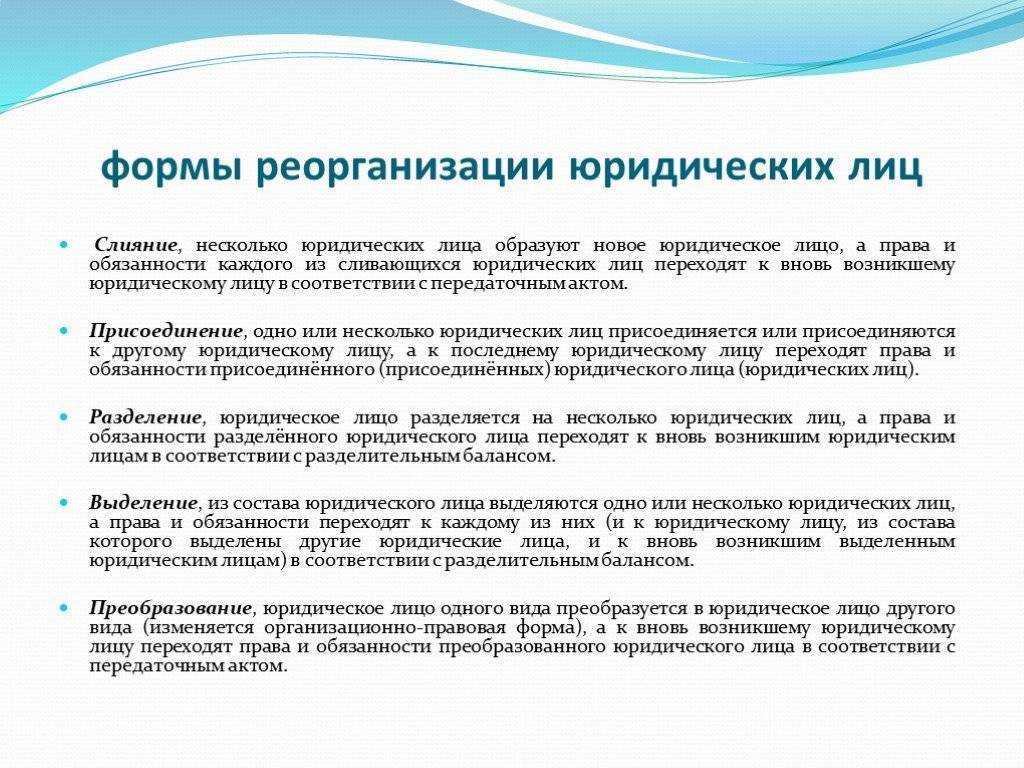

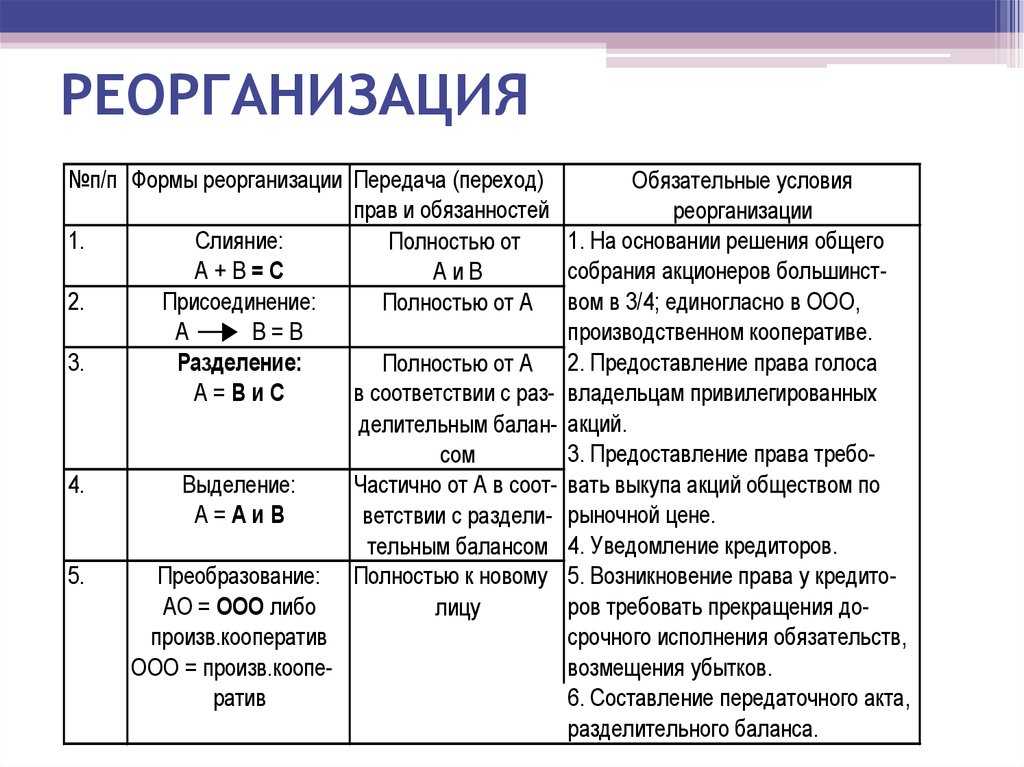

Виды и формы

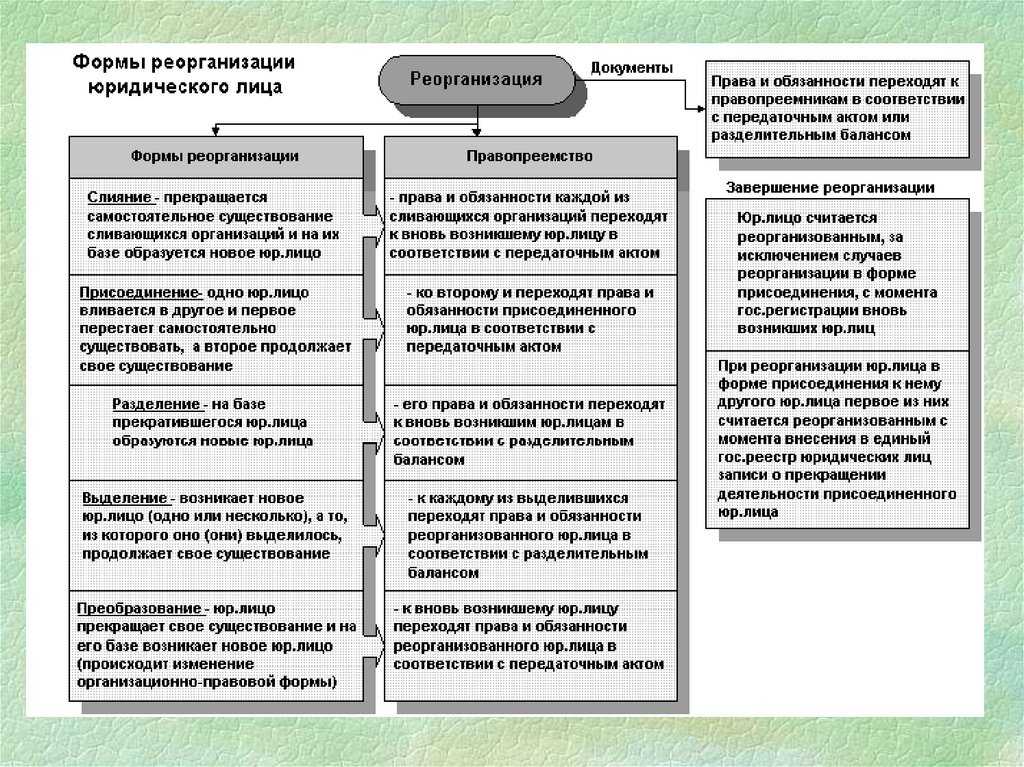

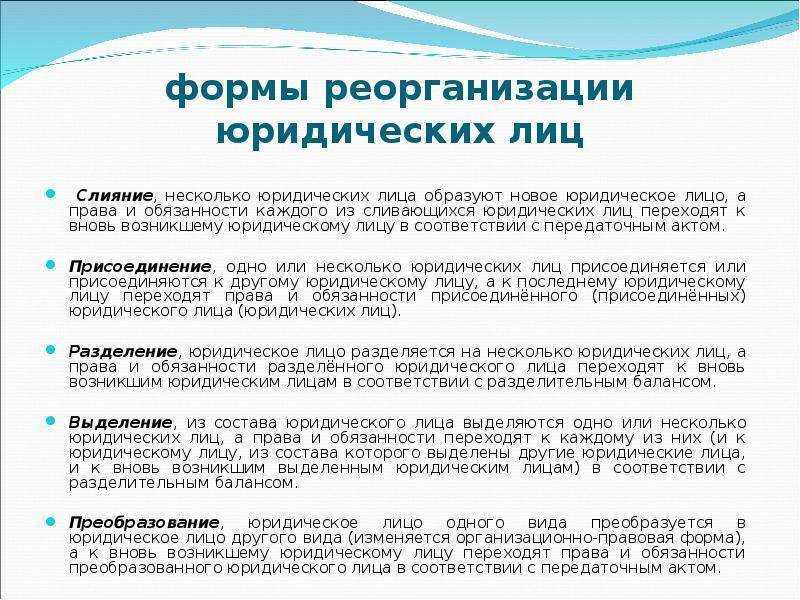

Разновидности и формы реорганизации предприятий, согласно которым происходит эта процедура, определены Гражданским законодательством. Таблица разновидностей:

| Разновидность | Особенности | |

|---|---|---|

| Уменьшение предприятия | Выделение | Из юридического лица образуется одна или несколько компаний. Первоначальное предприятие продолжает работать |

| Разделение | Юридическое лицо разделяется на две или несколько фирм. Проводится упразднение первоначальной организации | |

| Укрупнение предприятия | Присоединение | К юридическому лицу присоединяется одна или несколько компаний. В результате действует только одна организация, присоединённые юридические лица ликвидируются |

| Слияние | Объединение нескольких организаций и происхождение нового юридического лица, при этом все первоначальные фирмы прекращают деятельность | |

| Преобразование | Учреждение изменяет организационно-правовую форму (ООО реорганизуется в ОАО, ЗАО и т.д.). Обязательства, права и активы остаются в этой же компании . |

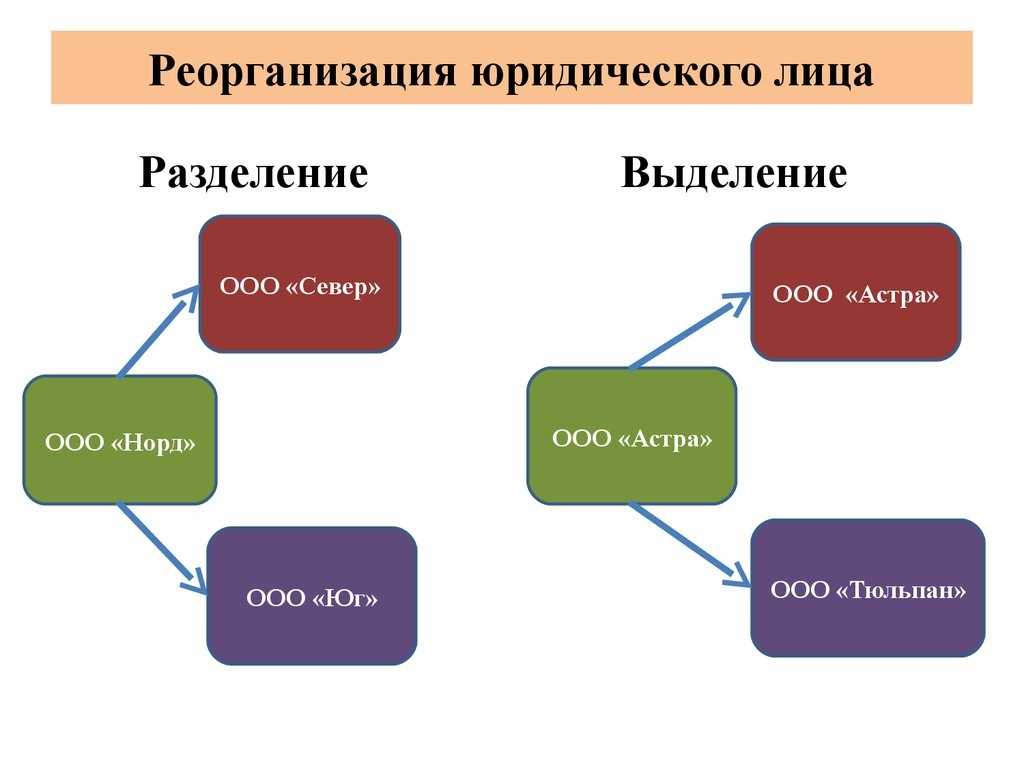

Выделение

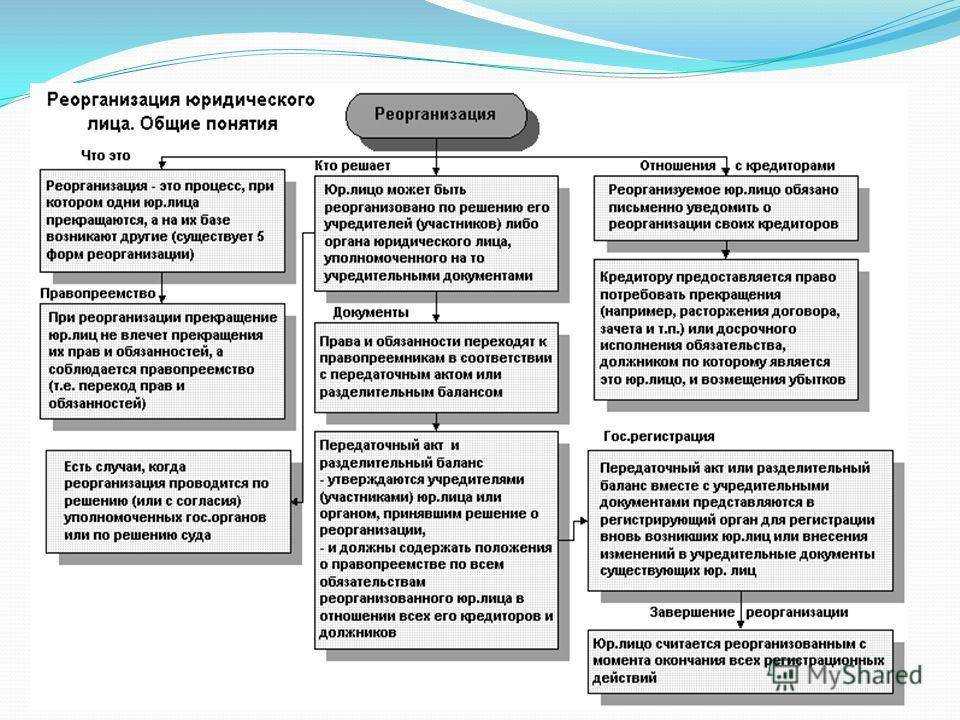

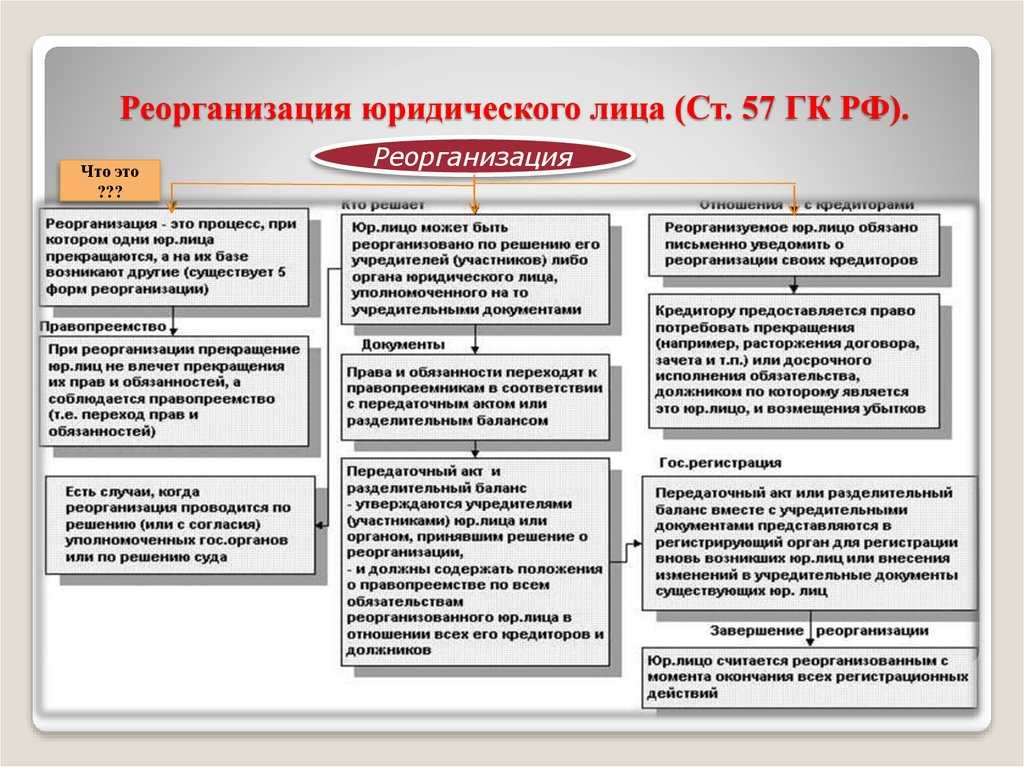

Основным отличием этого типа реорганизации является то, что в этом случае не происходит ликвидация или прекращение работы предприятия. Юридическое лицо реорганизуется в одну или несколько компаний. При этом к новым юридическим лицам переходят права и обязанности, которые имелись у первоначальной организации.

Переход прав и обязанностей производится на основании передаточного акта, где указывается, что именно передаётся новым компаниям. В передаточном акте также определяется, что останется у первоначального предприятия. При выделении активы должны предаваться с соблюдением принципа справедливого распределения. Этот принцип состоит в том, чтобы обязанности, которые передаются вновь организованным предприятиям, обеспечивались соответствующим имуществом (активами), что определено защитой прав кредиторов.

Разделение

При реорганизации в виде разделения первоначальное предприятие прекращает деятельность, оно исключается из ЕГРЮЛ с момента появления новых компаний. Чаще всего разделение фирмы происходит, когда возникает необходимость раздела бизнеса между учредителями. Хотя могут быть и другие причины разделения предприятия. Активы и пассивы делятся между новыми юридическими лицами в соответствии с передаточным актом. Решение о разделении компании принимают уполномоченные органы в соответствии с учредительными документами или согласно законодательству.

Присоединение

Обычно реорганизация предприятий путём присоединения используется в случаях, когда маленькие организации хотят соединиться с крупными компаниями. Сущность этой разновидности процедуры можно называть поглощением. После присоединения останется одна фирма. Малые предприятия, которые присоединились, перестанут существовать, а их участники получат часть активов в оставшейся компании.

Слияние

При реорганизации предприятия путём слияния образуется новое юридическое лицо. В этом случае используется передаточный акт, а в учредительных документах указывают, какие доли активов получены участниками слияния. Чаще всего, эти доли соответствуют активам, какие имелись у предприятий до слияния: чем больше имущества организации в общем количестве, тем больше часть её активов в реорганизованной компании.

Преобразование

При реорганизации в форме преобразования не организуются новые компании и не прекращают деятельность функционирующие. Преобразование предполагает изменение организационной формы и применяется, когда по каким-либо причинам требуется изменить форму предприятия.

Возможные проблемы

Эксперты считают реорганизацию сложным и рискованным мероприятием, так как здесь задействованы все учредители компании, а также кредиторы. Принятие решения также будет сопровождаться рядом юридических трудностей. С меньшим количеством проблем сталкиваются унитарные предприятия, так как их владельцу одобрение не требуется, что избавляет его от большого количества бумажной работы.

Но, касательно обществ с дополнительной ответственностью, а также ООО, им приходится гораздо сложнее. Также стоит учесть, что налоговая служба, после получения информации о реорганизации, может организовать внеочередную проверку и выявить ряд нарушений. В результате владельцам придётся платить штраф. Кроме этого, стоит учесть, что реорганизация, в случае отсутствия корректных причин для её проведения, может привести компанию к большим убыткам.

Заключение

В большинстве случаев, реорганизация проводится с целью решить текущие проблемы организации, связанные с доходами. Ещё таким образом можно уменьшить выплачиваемые налоги. Такой эффект достигается с помощью вывода из состава организации проблемных подразделений. Если проводится реорганизация крупной компании, это очень сложный процесс. Руководству необходимо внимательно изучить законы, чтобы избежать больших штрафов за несоблюдение правил реорганизации.

Основные факторы и регистрация процедуры

Успех или неудача реорганизации предприятия обусловлены объективными и субъективными факторами. Объективными факторами являются материальные, кадровые, финансовые, информационные и прочие ресурсы, придающие организации способность преодолевать инерцию и приспосабливаться к изменениям внешних и внутренних условий.

Основным субъективным фактором считается уровень подготовленности, организационной политики и способности руководства предприятия, который позволяет:

- Определить объект для реорганизации;

- Выбрать направление бизнес процессов и темпы преобразования;

- Создать систему стимулов для всех участников процедуры.

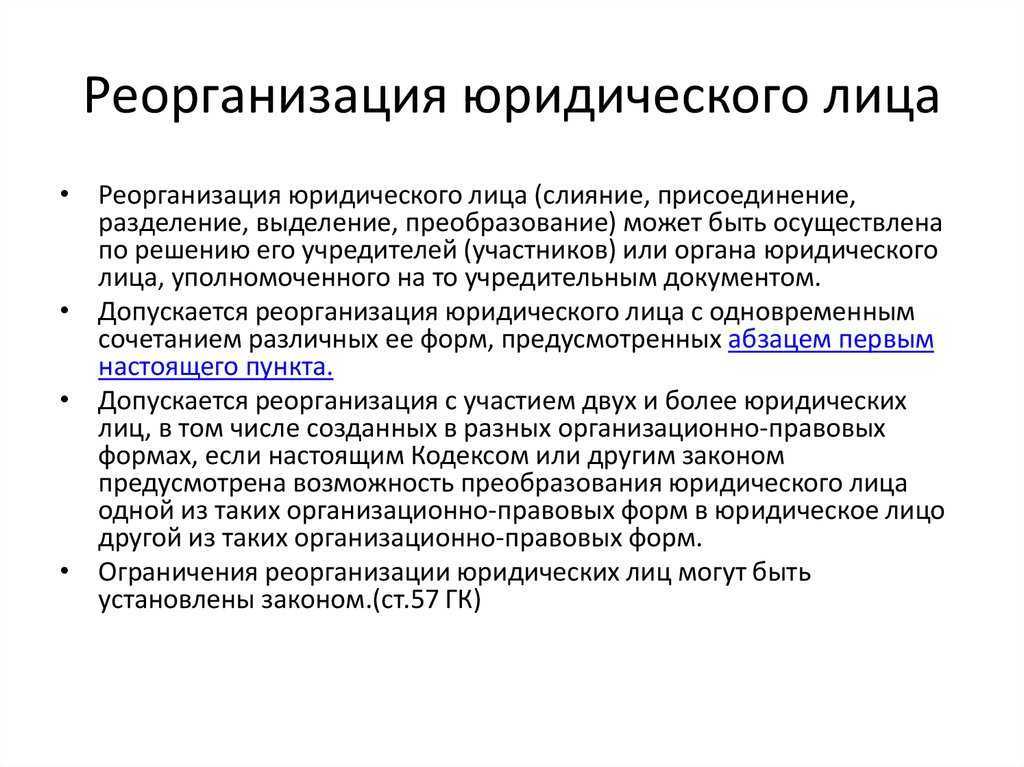

Решение о реорганизации предприятия могут принимать собственник имущества, группа учредителей (участников) юридического лица, уполномоченные органы (в соответствии с учредительными документами) и по решению судебных органов. Существует два основных метода реорганизовать предприятие:

- Добровольный.

- Принудительный.

Реорганизация предприятия регистрируется согласно законодательству в соответствующих Государственных органах. Основанием для отказа в регистрации могут стать несоответствия в документах, которые предоставлены в Налоговую инспекцию:

- Отсутствуют положения о правопреемстве юридического лица;

- В документации нет разделительного баланса или передаточного акта (зависит от способа реорганизации).

Отказ оформляется официальным письмом, обосновывается, мотивируется нормативно-правовыми актами и может быть обжалован реорганизатором в суде. Реорганизация юридического лица считается состоявшейся с момента регистрации новых компаний, кроме присоединения. В этом случае процедура признана с момента регистрации в ЕГРЮЛ записи об окончании деятельности реорганизованного юридического лица.

Трудный путь российского бизнеса

Российские предприниматели и менеджеры имеют за плечами 10-15 лет практического опыта управления бизнесом. Это были годы яростной борьбы и тяжелого труда по перестройке и реорганизации советской экономики, созданию новых компаний и предприятий. Отчасти это было движение наугад, «на ощупь», по непроторенным дорожкам: не было учителей, не было объектов для сравнения. Хотя некоторые предприниматели получили образование за границей, они не смогли в полной мере реализовать схемы и модели западного бизнеса в России. Именно поэтому российские менеджеры не учитывали, что каждая компания, производственное или торговое предприятие, консалтинговая фирма или банковская организация имеет свой жизненный цикл и проходит определенные этапы становления и развития. Переход от одного этапа к другому закономерно может быть связан с корпоративным кризисом.

Тактический этап

В конце 80-х — начале 90-х годов ХХ века в России наблюдался период становления компаний и фирм, который назвали «стихийно-интуитивным», «тактическим или родственно-дружеским». Обычно небольшая группа родственников или друзей организовывала свою фирму, сохраняя родственные или дружеские отношения. Внутри такой компании складывались неформальные, доверительные связи, основанные на взаимоподдержке и взаимозаменяемости.

Все организационные решения этой группой принимались совместно, а отношение к остальному персоналу со стороны собственников было, как правило, потребительским: работников принимали на какой-то небольшой срок (чаще всего, до года), заставляли много работать за небольшую зарплату, а затем, вместо повышения в должности и оплате, проводили массовые увольнения для того, чтобы набрать новых работников.

Бизнес был мобильным и ориентированным на быструю, максимально возможную прибыль: сегодня компания занималась производством обуви, а завтра — замороженными продуктами, сегодня работники фирмы читали учебные семинары, а завтра — торговали водкой и т.д.

Стратегический этап

С конца 90-х годов начался новый этап в развитии российского бизнеса, который условно можно назвать «стратегическим«.Компании разрастались, увеличивалась численность работающего персонала, циркулирующие финансовые потоки, объем выпускаемой и продаваемой продукции. Банки открывали свои филиалы не только в столице, но и других городах России, а также за ее пределами. Собственники и руководители стали заниматься структурированием своих компаний: созданием «вертикали власти» и системы управления, отладкой документооборота, оформлением должностных инструкций и т.п. Стратегия компаний была переориентирована на создание долговременных отношений с партнерами по бизнесу. Становится невыгодным «срывать» мгновенную и максимальную прибыль и исчезать, потому что такая политика компании подрывает ее успехи на рынке. Руководство предпочитает брать на работу новых специалистов, не связанных дружескими и родственными отношениями с сотрудниками, работающими в фирме. Атмосфера в компании из дружественно-родственной и неформальной постепенно превращается в формально-деловую, основанную на трудовой дисциплине.

На этом этапе руководство компаний занимается обучением и развитием персонала, начинает разрабатывать и внедрять разные системы мотивации работников, в основном ориентированные на материальное стимулирование.

В настоящее время в России не все компании перешли на стратегический этап развития, многие крупные предприятия сохраняют особенности как тактического, так и стратегического бизнеса.

Децентрализация

Сейчас наблюдается третий этап развития компаний — децентрализация, в ходе которойпроизводственно-торговое предприятие превращается в холдинговую структуру, включающую компании разного профиля деятельности. На данном этапе начинается процесс делегирования ответственности и полномочий в дочерние организации, руководители которых получают право принимать важные решения. Возникают проблемы подбора линейных менеджеров (руководителей среднего звена), которые могут не только управлять персоналом своих подразделений, но и подчиняться вышестоящему руководству. Кроме того, становится особенно актуальной разработка системы мотивации персонала: различных социальных пакетов, систем льгот, бонусов, морального стимулирования.

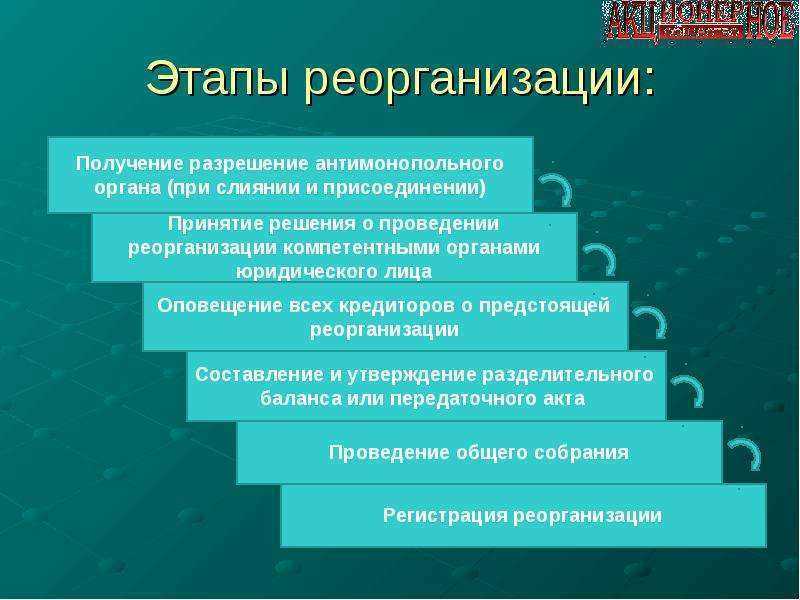

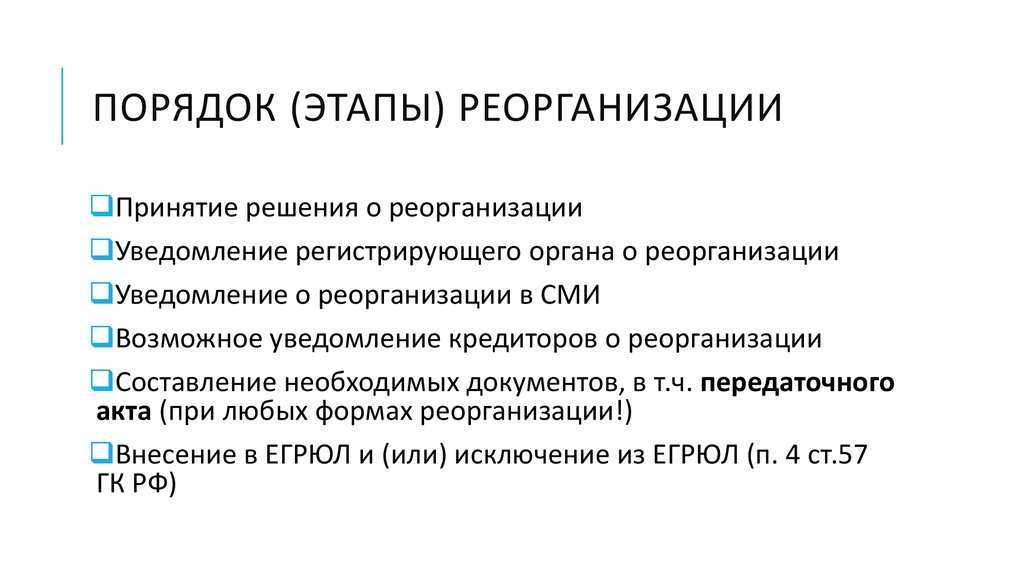

↑ Порядок реорганизации для юридического лица

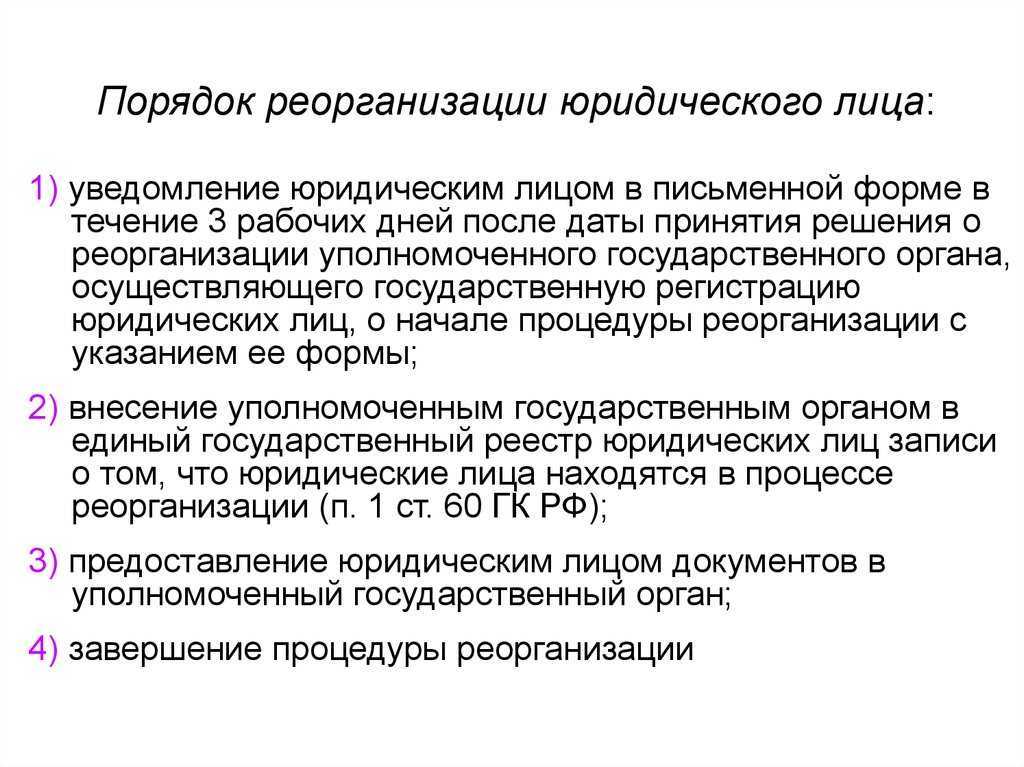

Процесс реорганизации фирмы — это титанический труд. Несоблюдение правил и порядка может привести к нарушению законодательных требований. В первую очередь выполняется разработка учредительной документации и последовательная регистрация всех изменений. После оплаты государственной пошлины необходимо поставить юридическое лицо на учет в налоговые органы. В статистике получаются соответствующие коды деятельности. Следующий шаг — это изготовление печати. После получения «на руки» свидетельства о прекращении деятельности предыдущих юридических лиц, процесс можно считать завершенным. Для того, чтобы провести реорганизационные действия в отношении юридического лица, необходимо подготовить следующие документы и, соответственно, предоставить их в контролирующие органы:

- Оригинал учредительных документов, то есть устава.

- Копию договора об учреждении.

- ИНН и ОГРН, принимаются исключительно оригиналы.

- Протоколы заседания общего собрания учредителей.

- Все полученные в статистике ОКВЭДы.

- Уведомление из Фонда социального страхования о размере взносов.

- Документы о постановке на учет в Пенсионном и медицинском фонде.

- Бухгалтерская документация за предшествующие три года. Балансы необходимо заверить печатью и подписью руководителя.

- Реквизиты всех имеющихся банковских счетов.

- Подтверждение публикации в прессе об изменениях и переустройстве компании.

- Фактическое подтверждение об уведомлении кредиторов.

Правовое регулирование реорганизации банка

Систему правового регулирования реорганизации банковских организаций составляют:

- общие положения, касающиеся вопросов реорганизации юридических лиц, содержащиеся в Гражданском кодексе РФ (части первой) от 30 ноября 1994 г. № 51-ФЗ (статьи 57-63), статья 15 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»;

- специальное законодательное регулирование – положения статей 12, 23, 23.5 Федерального закона от 2 декабря 1995 г. № 208-ФЗ «О банках и банковской деятельности»;

- специальное регулирование подзаконными нормативно-правовыми актами – Положением о реорганизации кредитных организаций в форме слияния и присоединения, утвержденном Банком России 29 августа 2012 г. № 386-П.

- Итак, реорганизация банка предполагает соблюдение общих требований, установленных для реорганизации всякого юридического лица, и специальные, учитывающих особенности деятельности банков.

5 способов для реорганизации юрлица

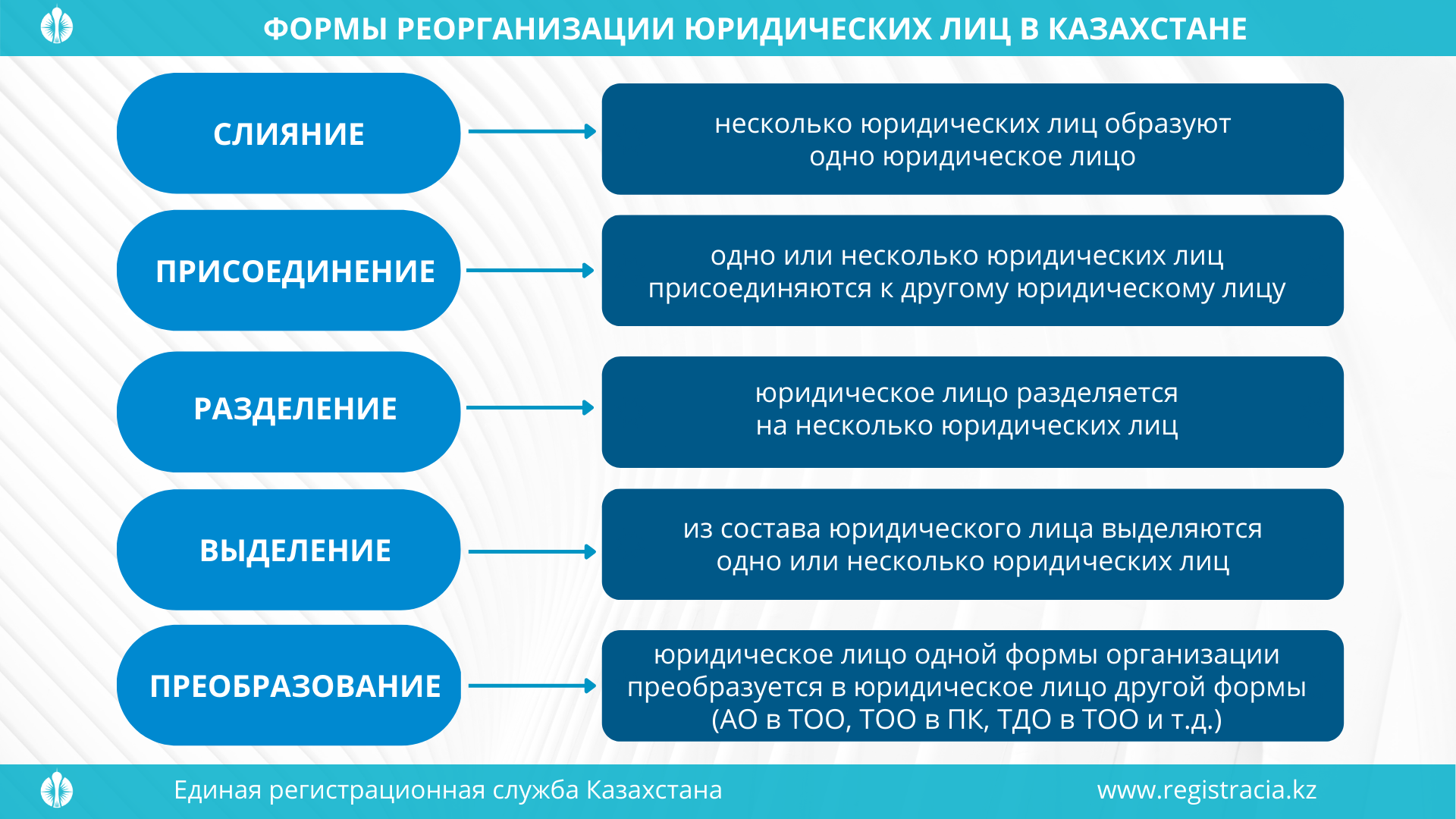

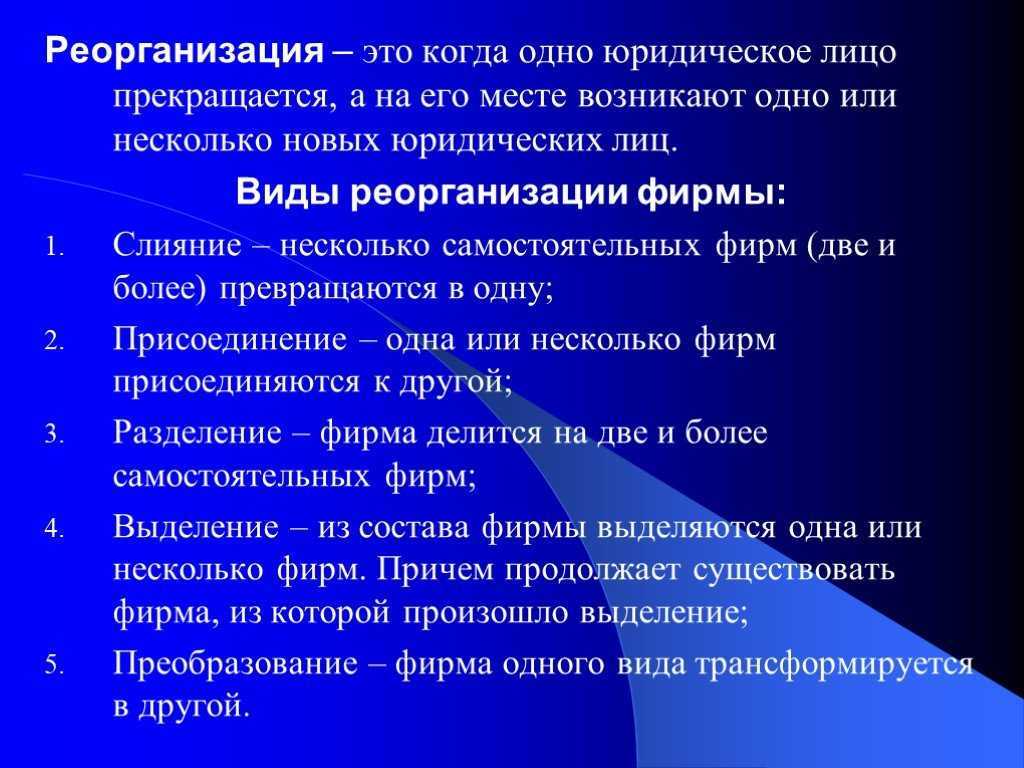

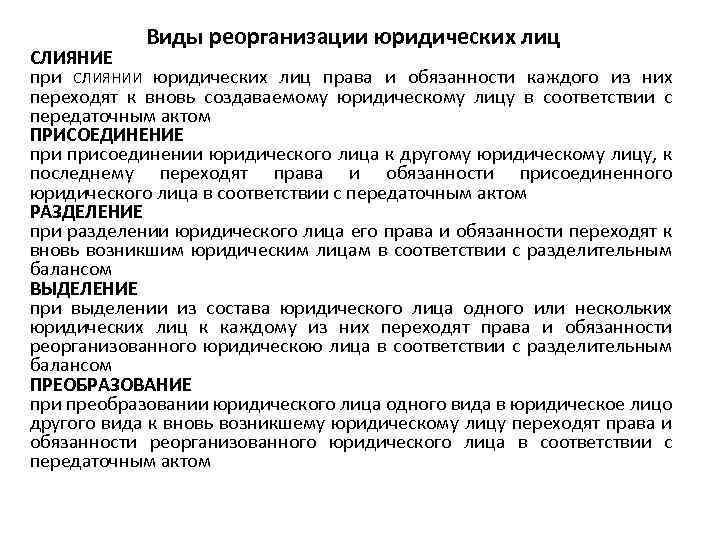

Гражданский кодекс РФ предусматривает 5 возможных видов реорганизации предприятий.

- Слияние. Несколько юридических лиц (не менее двух) перестают осуществлять свою деятельность, соединяясь в одно, получающее все обязательства и привилегии исходных.

- Присоединение. Одна из организаций останавливает деятельность и передает свои полномочия другой, которая продолжала функционирование и продолжает его в новом формате. Согласие продолжающей действовать организации необходимо, если к ней присоединяются не единичные фирмы, а любые объединения (союзы, ассоциации и т.п.), особенно с крупными активами.

- Разделение. Одна компания делит свои права и обязанности между несколькими вновь созданными, а сама уходит в прошлое.

- Выделение. «Материнская» организация как бы «отпочковывает» от себя одну или несколько новых, которым и передает часть своих полномочий, сама продолжая действовать по тем, что остались.

- Преобразование. Новые организации не возникают, изменения вносятся в правовую форму исходного юрлица. При этом реорганизуемая фирма не может превратиться в свою бизнес-противоположность: АО или ООО нельзя переделать в товарищество или, к примеру, госпредприятие, а коммерческую структуру – в некоммерческую.

При реорганизации акционерных обществ законодательно разрешалось применять еще одну, комбинированную форму изменения организационно-правовых отношений – «выделение/разделение с одновременным присоединением/слиянием».

ВАЖНАЯ ИНФОРМАЦИЯ! До сентября 2014 года при реорганизации ООО можно было применять лишь 1 из перечисленных способов. После законодательной реформы их разрешено произвольно комбинировать, причем не ограничивается количество реорганизуемых компаний и их организационно-правовые формы.

Примеры задач, которые решает реорганизация.

Суть преобразования, разделения или слияния компаний достаточна понятна из самого названия каждой из процедур реорганизации. Далее на двух примерах из практики юристов «Центр 43» рассмотрим какие еще возможности дает бизнесменам реорганизация.

1. Уменьшение налоговой нагрузки при переоформлении прав собственности.

Предпринимателю предстоит решить задачу по переоформлению недвижимости с одной своей компании на другую. Если решать эту задачу в лоб, просто продав нужную недвижимость от одной компании к другой, то придется заплатить налоги, а их размер напрямую зависит от кадастровой стоимости объекта продажи. А в последние годы кадастровая стоимость недвижимости, это головная боль для многих предпринимателей, поскольку может сильно превышать рыночную стоимость. Грамотно воспользовавшись возможностями, которые дает процесс реорганизации, можно хорошо сэкономить.

Задача по переоформлению недвижимости с одной компании на другую с минимальной налоговой нагрузкой, решается с помощью комбинации двух способов реорганизации. Первым этапом проводится реорганизация компании — собственника недвижимости. На этом этапе из нее выделяется новая компания, к которой по передаточному акту переходит вся недвижимость. После того как новая компания зарегистрирует свое право собственности наступает второй этап – присоединение новой компании к той организации, которой изначально планировалось передать недвижимость. Таким образом, все затраты сводятся к оплате государственных пошлин за регистрационные действия и оплате труда юристов, сопровождающих все эти сделки. Согласить, налицо существенная экономия денежных средств заказчика.

Задача по переоформлению недвижимости с одной компании на другую с минимальной налоговой нагрузкой, решается с помощью комбинации двух способов реорганизации. Первым этапом проводится реорганизация компании — собственника недвижимости. На этом этапе из нее выделяется новая компания, к которой по передаточному акту переходит вся недвижимость. После того как новая компания зарегистрирует свое право собственности наступает второй этап – присоединение новой компании к той организации, которой изначально планировалось передать недвижимость. Таким образом, все затраты сводятся к оплате государственных пошлин за регистрационные действия и оплате труда юристов, сопровождающих все эти сделки. Согласить, налицо существенная экономия денежных средств заказчика.

2. Снижение риска потери имущества при расторжении брака.

Вы успешный предприниматель, владелец решающей доли в обществе с ограниченной ответственностью, которому принадлежат крупные активы – офисный центр, парк легковых или грузовых автомашин. В бизнесе у вас все прекрасно, с компаньонами великолепные отношения, а вот семейная жизнь дала трещину, что согласитесь, случается не так уж редко. Разумный человек, привыкший планировать свою жизнь, задумается о последствиях возможного развода. Ведь последующий раздел имущества может привести не просто к утрате части активов, но и потере контроля над любимым детищем, вашей компанией. И из этой непростой ситуации есть прекрасный выход, ключом от двери к которому станет реорганизация.

Предположим, Вы владелец доли размером 70 процентов в уставном капитале общества с ограниченной ответственностью, вашему компаньону принадлежит 30 процентов. В случае раздела совместно нажитого имущества ваша доля будет разделена пополам между Вами и вашей бывшей супругой. В обществе происходит не просто перераспределение долей, а появляется участник, который своими действиями может разрушить весь бизнес, поскольку доля размером 35 процентов позволяет блокировать принятие большинства управленческих решений. Преобразовав общество с ограниченной ответственностью в акционерное общество, Вы и ваш компаньон сохраните контроль над компанией, даже при переходе 35 процентов акций в недружественные руки.

Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает ( НК РФ), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 НК РФ).

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества. При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество — речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

3) третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Однако здесь вынуждены отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине…что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ ( ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

-

ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении АО оно невозможно. В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»).

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС; по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников — на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ

Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий

Как этого избежать, а также о других налоговых последствиях реорганизации в форме выделения мы пишем ЗДЕСЬ.

Реорганизация шаг за шагом

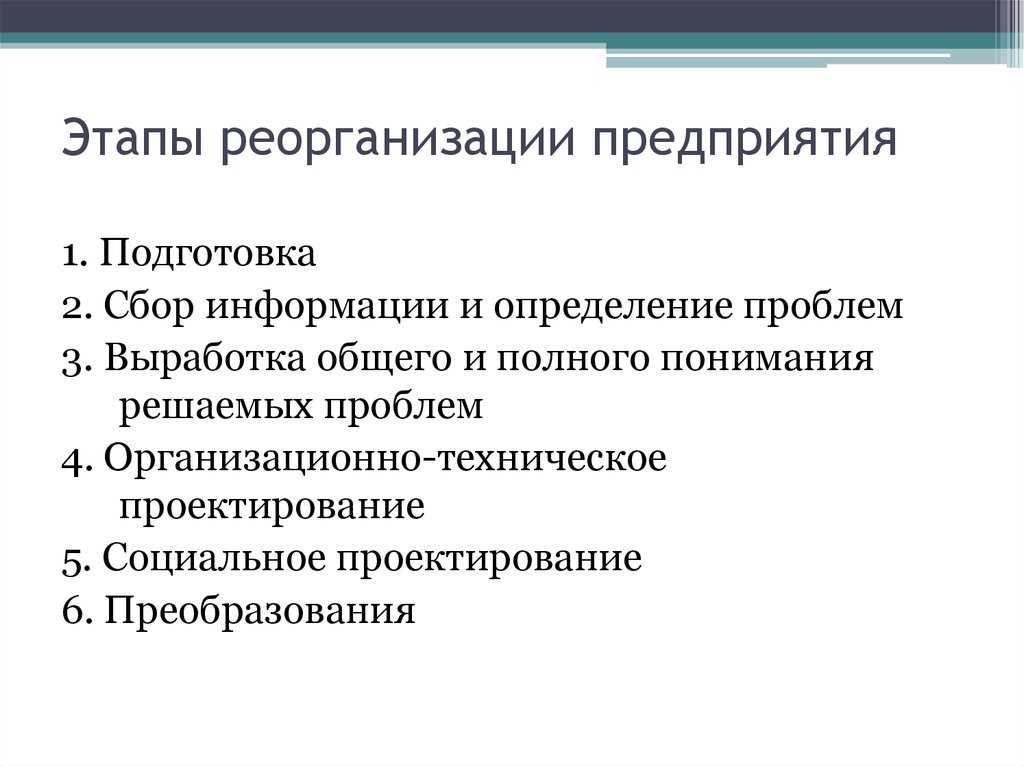

Реорганизация – довольно трудоемкая процедура. Ее регламентирует целый комплекс законодательных норм. Поэтому нередко для ее проведения руководители предприятий используют помощь специалистов, чтобы сберечь временной ресурс и избежать возможных отказов. Рассмотрим процедуру реорганизации поэтапно.

Шаг 1. Постановка цели

На общем сборе акционеров или учредителей ставится вопрос и проводится голосование насчет реорганизации (3/4 голосов должно быть отдано «за»). После протоколирования решения устанавливается способ реорганизации, намечается ее план, ставятся сроки.

Шаг 2. Обращение в ПФР

Прежде чем запустить процесс, нужно, чтобы Пенсионный фонд подтвердил справкой отсутствие задолженности у реорганизуемой фирмы.

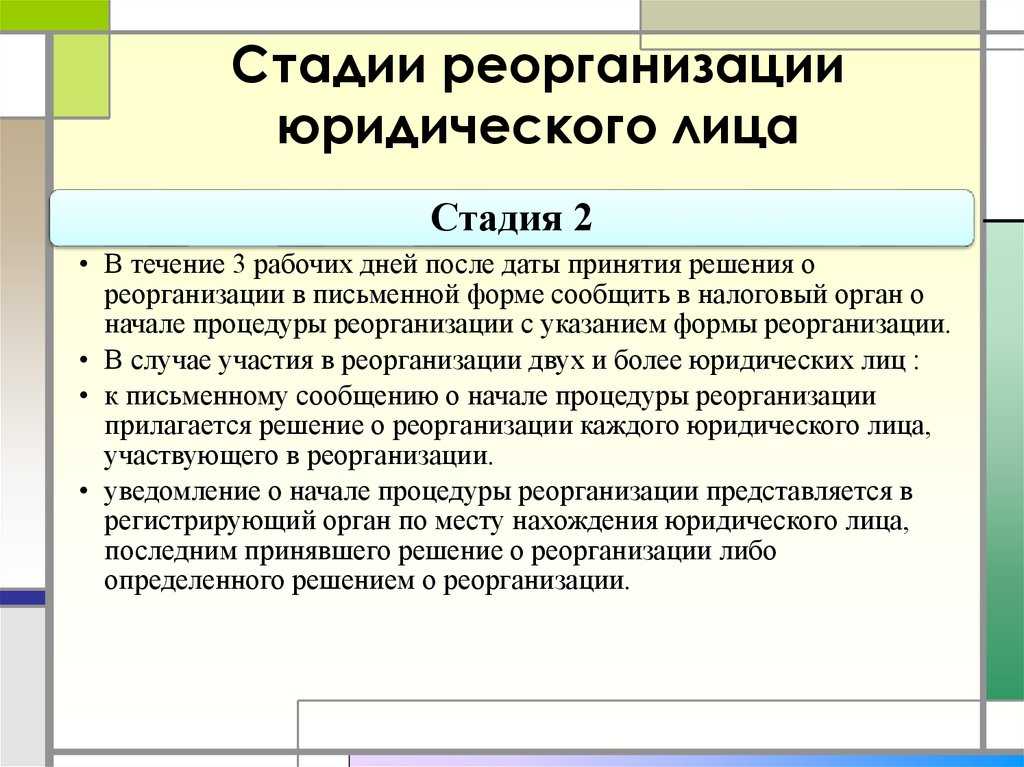

Шаг 3. Извещение налогового органа

Не позже 3 суток после оформления протокола с решением собрания учредителей или акционеров компания обязана уведомить ИФНС о своих намерениях. Инспектор записывает в ЕГРЮЛ данные о начале процесса реорганизации юридического лица.

Шаг 4. Информирование контрагентов

В пятидневный срок после внесения информации в ЕГРЮЛ нужно в письменном виде оповестить кредиторов ООО (АО), ведь процесс реорганизации, возможно, скажется и на их интересах.

Шаг 5. Уведомление через СМИ

Извещение в «Вестнике государственной регистрации» необходимо публиковать два раза в месяц, начиная с первых действий налоговой инспекции (изменение ЕГРЮЛ).

Шаг 8. Оформление главного реорганизационного документа

Если выбрана процедура слияния, присоединения или преобразования, составляется передаточный акт, вместе с которым будут переданы бухгалтерская отчетность и инвентаризационные акты. Для осуществления выделения или разделения используется разделительный баланс.

Шаг 10. Окончательный отчет и расчет:

- вычисление амортизации по активам и основным средствам;

- списание расходов за будущие периоды, если их нельзя внести в реорганизационный документ;

- выплата заработной платы сотрудникам;

- закрытие доходно-расходной документации;

- выведение чистого дохода за период между промежуточным отчетом и днем, перед которым теряющее полномочия юрлицо будет исключено из ЕГРЮЛ;

- последний бухгалтерский отчет прекращающих существование ООО или АО.

По завершении всех этих этапов происходит передача новым организациям прав и обязанностей вместе со всеми активами. Вновь созданные общества (их материально ответственные лица) получают:

- ценности, принадлежавшие ликвидированным юрлицам;

- материальные активы;

- документальные архивы.

Виды реорганизации

Слияние или поглощение – это вид реорганизации, при котором происходит укрупнение капитала. Объединение происходит на макро- и микроэкономическом уровнях. Результатом становится появление на рынке более крупных компаний. Слияние позволяет объединить две и более компании. Результатом становится создание новой экономической единицы. Слияние может проводиться по следующим элементам:

- Слияние форм представляет собой соединение компаний, которые перестают существовать, как самостоятельные объекты.

- Слияние активов выражается в передаче права контроля над предприятиями в пользу более крупного партнера, который принимает их как взнос в уставной капитал.

При этом организационно-правовая форма сохраняется и вид деятельности тоже.

Присоединение заключается в объединении предприятий, при котором часть участников теряет право контроля и управления, а основная компания забирает себе все права и обязательства. Поглощение предполагает полное установление контроля над активами компании со стороны другого предприятия.

Результатом выделения организации становится выделение части имущества для создания нового юридического лица, при этом реорганизуемая компания продолжает функционировать. Процесс начинается с принятия решения руководством компании об организации на ее базе нового предприятия. Выделение может осуществляться по решению суда, либо иных уполномоченных государственных органов. В российском законодательстве в этой части произошли изменения. Теперь выделяя часть компании в самостоятельное образование, предприятие должно наделить его пакетом акций.

Последствия реорганизации для работников предприятия

В реорганизованной компании меняется структура, и нововведения затрагивают всех работников. Добавляются новые должности и обязанности, а другие ликвидируются. Часть служащих становится ненужной в новой фирме. Они могут или потерять работу, или поменять квалификацию.

При реорганизации предприятия следует учитывать следующие особенности и соблюдать права работников:

- Письменное согласие сотрудника на проведение реорганизации не требуется.

- Реорганизация не служит основанием для расторжения трудового договора в одностороннем порядке.

- В случае, если сотрудник попадает под сокращение штатов, его необходимо поставить в известность об этом под роспись за два месяца до сокращения. Не могут быть уволены по сокращению:

- Матери детей-инвалидов;

- Женщины, которые находятся в отпуске по уходу за ребёнком;

- Одинокие родители;

- Беременные сотрудницы.

Если в реорганизованном предприятии произошла смена владельца, им могут быть расторгнуты договора о трудовых отношениях с сотрудниками, занимающими должность:

- Руководителя организации;

- Главного бухгалтера;

- Заместителя главного бухгалтера.