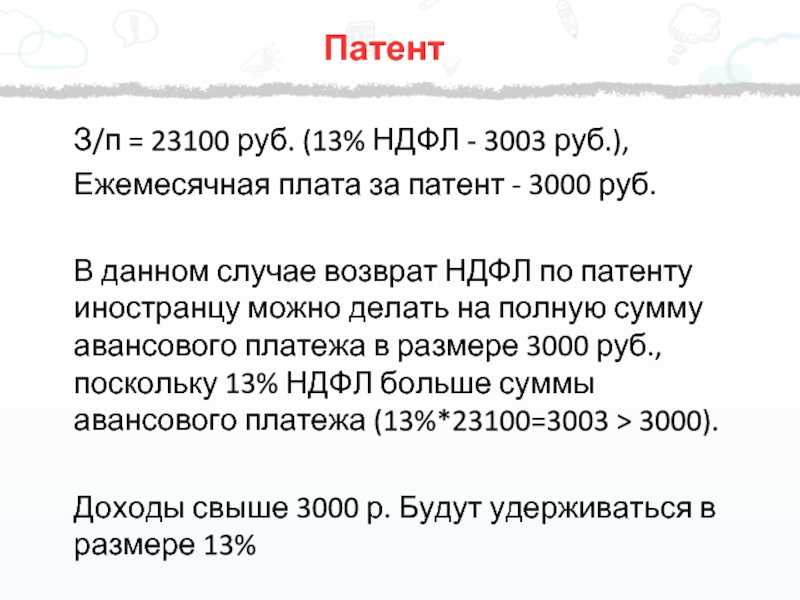

Налоговики вернут иностранцу авансовый платеж за патент на работу, если на дату перечисления платежа срок действия патента истек

Патент выдается на срок от одного месяца. Этот срок можно неоднократно продлевать на период от одного месяца. При этом общий срок действия патента с учетом продлений не может превышать 12 месяцев со дня его выдачи. Фиксированный авансовый платеж по НДФЛ за период применения патента составляет 1 200 рублей в месяц. Эта величина умножается на коэффициент-дефлятор (см. «Установлены коэффициенты-дефляторы на 2022 год»).

Минфин России в письме от 19.05.15 № 03-04-07/28585 рассмотрел вопрос о возврате иностранному гражданину суммы фиксированного авансового платежа по НДФЛ, перечисленной с целью продления срока действия патента на работу. Чиновники разъяснили, что налоговики должны вернуть такой платеж, если средства были перечислены после того, как срок действия патента истек.

Отчисления за иностранцев

Каждый руководитель организации и крупных предприятий отлично понимает, что после принятия на работу иностранца, на него возлагаются обязанности по уплате определенных налогов.

Гражданство в подобной ситуации не имеет значения

Важно, какие отчисления ему требуется платить, когда перечислять необходимые суммы и какие задействовать ставки

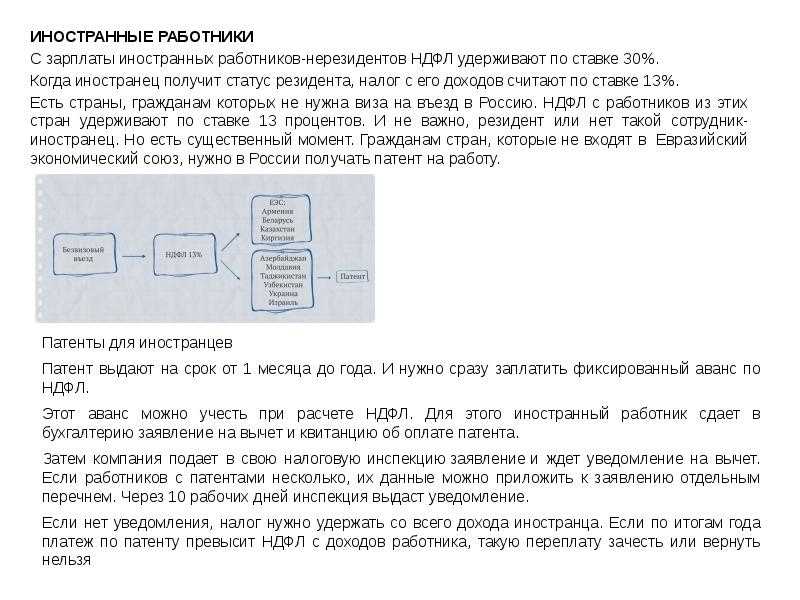

Вопрос, напрямую связанный с отчислением необходимых сумм, считается очень важным. Причина в том, что налогообложение российского сотрудника и иностранца различается. К зарплате русского гражданина применяются равные ставки в любом месте проживания. Что касается иностранцев, здесь отчисления зависят от статуса и от времени пребывания в стране.

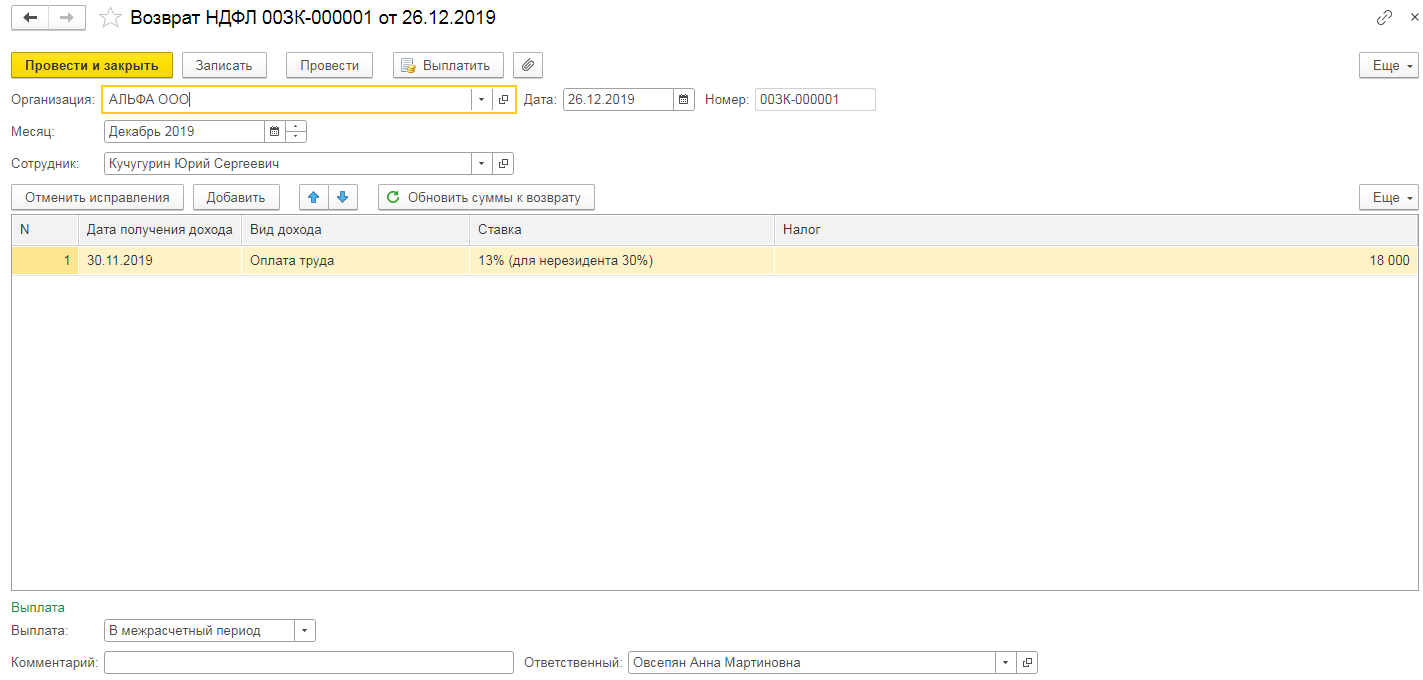

Возврат НДФЛ по патенту иностранному работнику

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса.

Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ.

Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Что такое патент иностранцу, кому он нужен

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ставка НДФЛ для иностранных граждан

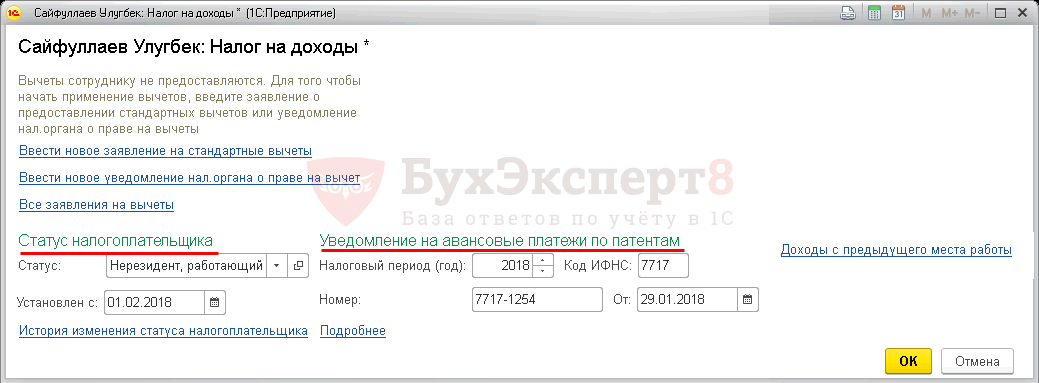

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Эмиграция в Германию из России

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов.

Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации.

При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

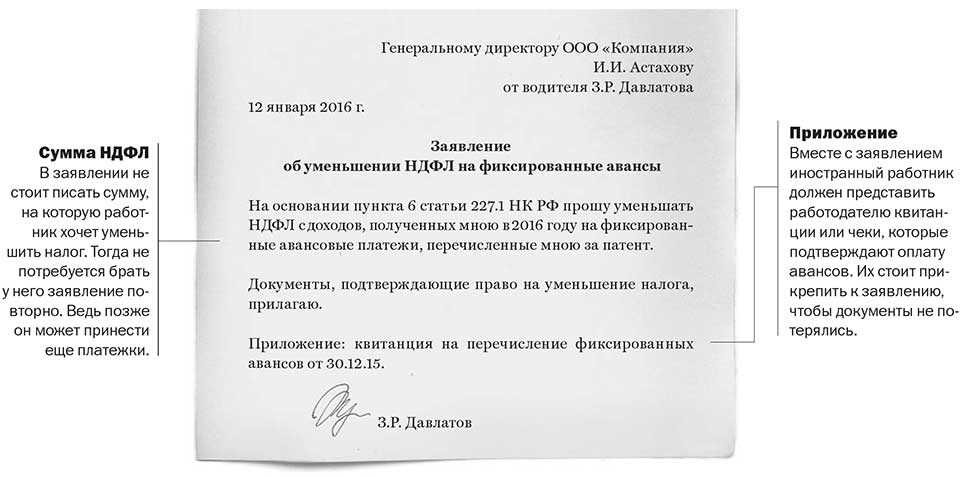

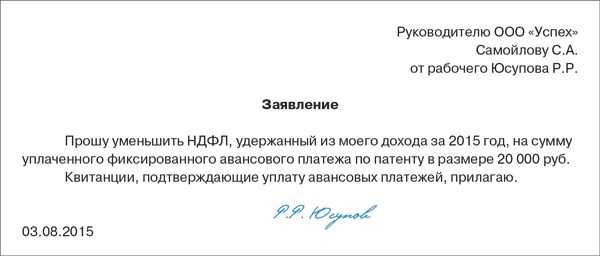

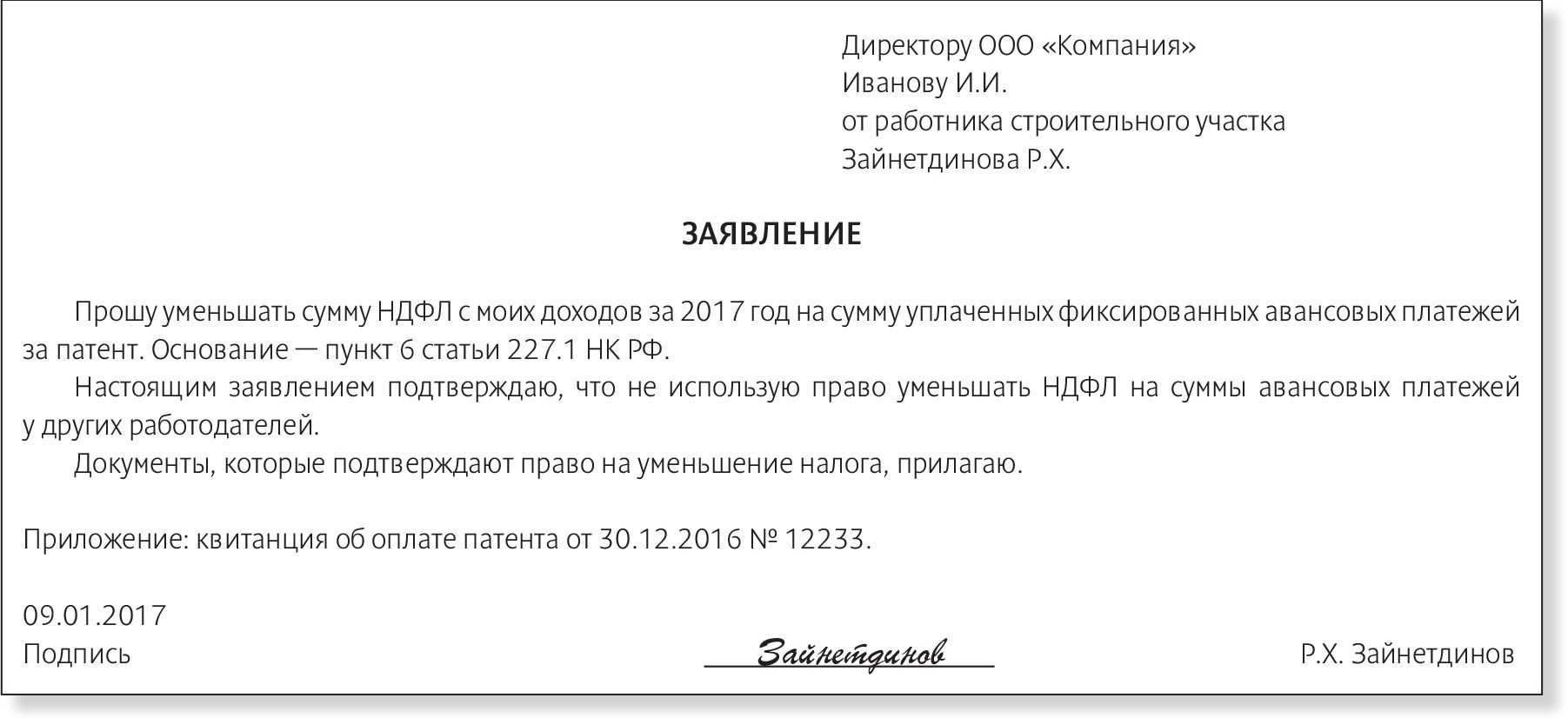

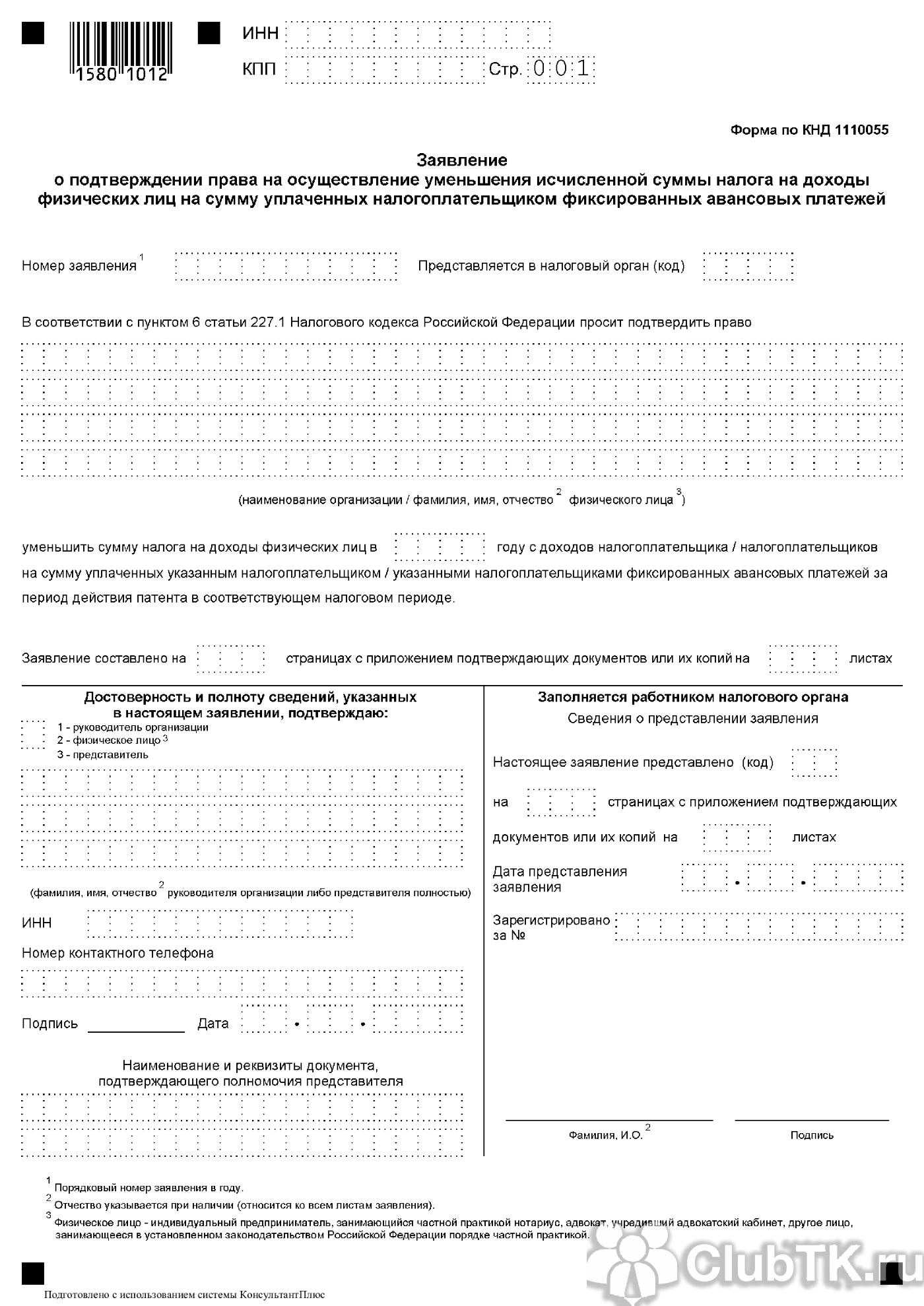

- Заявление по установленной форме.Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ.Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ.Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

Читать так же: Временный вид на жительство в России

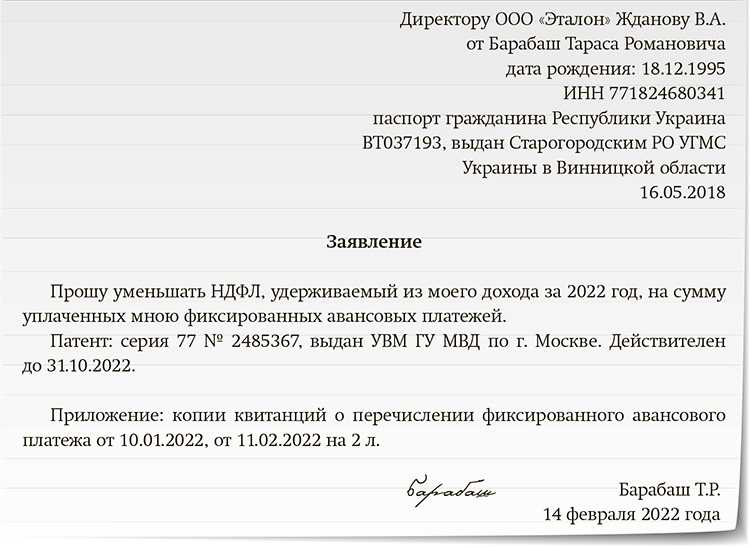

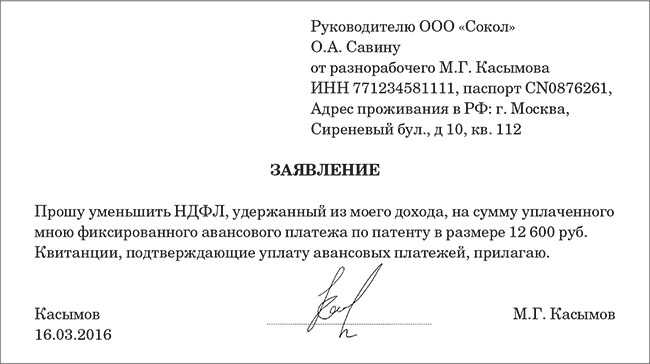

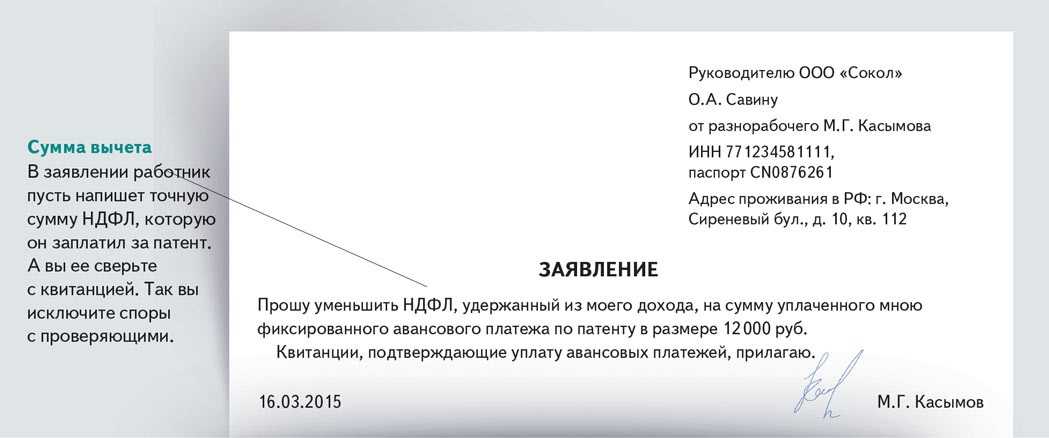

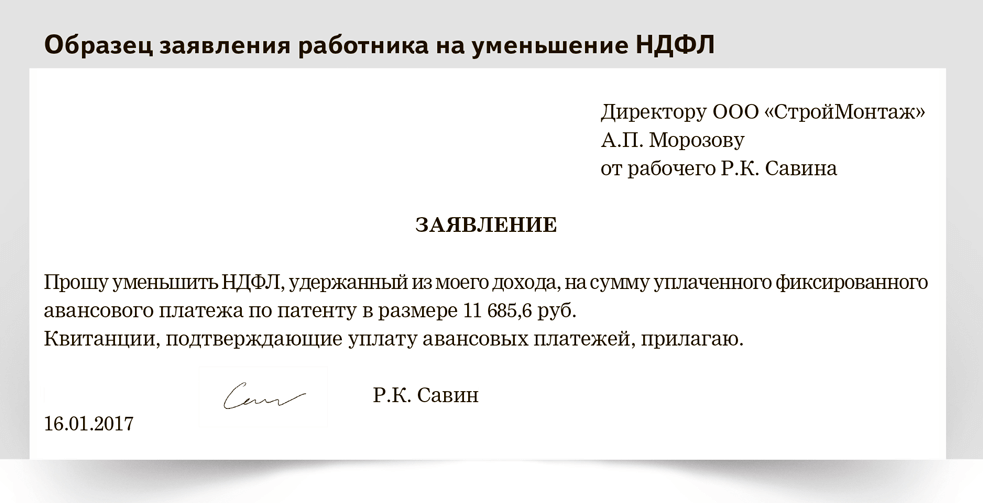

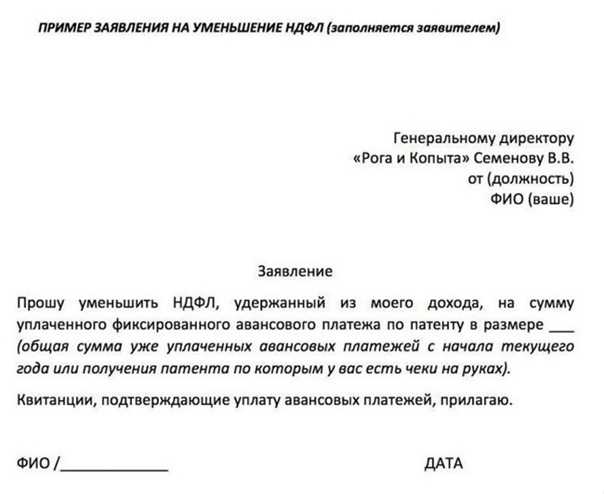

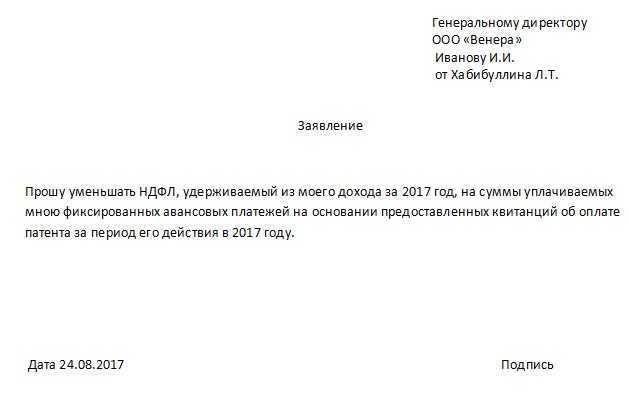

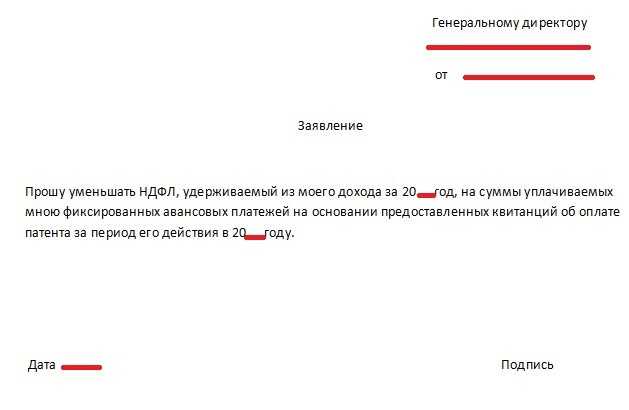

Заявление на возврат НДФЛ иностранного работника

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

Как рассчитывается фиксированный авансовый платеж

Исчисление и уплата в бюджет налога на доходы (НДФЛ) иностранных граждан производится в соответствии с указаниями ст. 227.1 НК РФ. В пунктах 2 и 3 данной статьи говорится о том, что мигрант производит уплату авансовых платежей за период действия выданного ему патента в сумме 1200 рублей в месяц. Размер платежа корректируется с учетом следующих коэффициентов:

| № п/п. | Название коэффициента | Величина коэффициента | Уточняющие сведения |

| 1 | Дефлятор | 1,729 | Устанавливает каждый год (1,729 — это на 2019 год),

см. Приказ Минэкономразвития РФ от 30 октября 2018 № 595 |

| 2 | Региональный | Зависит от субъекта РФ, или

1 (если регион не установил свой коэффициент) |

Утверждается большинством субъектов РФ, на календарный год. Коэффициент отражает региональные особенности рынка труда. |

| Региональный коэффициент в регионах (примеры) | Расчет фиксированного платежа в регионе | Размер фиксированного платежа в регионе | |

| Москва — 2,4099 | 1200 р. х 1,729 х 2,4099 | 5 000 рублей | |

| Санкт-Петербург — 1,8315 | 1200 р. х 1,729 х 1,8315 | 3 800 рублей | |

| Нижегородская область | 1200 р. х 1,729 х 2,06 | 4 274 рубля |

Мигрант должен уплачивать фиксированные платежи в том регионе, в котором он работает по патенту. Оплачивается время действия патента до даты начала срока, на который выдается/продлевается/переоформляется патент.

Рассмотрим особый случай

Допустим, иностранец оформил патент впервые в 2018 году, внес авансовый платеж с принятием во внимание коэффициента-дефлятора, который действовал на протяжении 2018 года. Затем МВД продлевает патент до 01.01.2019 г., и срок действия документа истекает в 2019 году

Получается, что время действия патента относится к разным налоговым периодам. В таком случае применяется дефлятор, который действовал на момент внесения авансового платежа. Проводить перерасчет сумм фиксированных авансовых платежей не нужно. См. Письмо ФНС от 22 января 2018 № ГД-4-11/926@.

При утрате права на патент надо подать заявление в налоговую

Предприниматель обязан подать в налоговую заявление об утрате права на ПСН в течение 10 календарных дней после выхода за ограничения. То есть предприниматель должен сам следить, не выходит ли он за рамки патента.

Заявление подают формы КНД 1150025 из приказа ФНС № ММВ-7-3/352@.

Через пять дней налоговая снимет ИП с учёта как патентщика. С этой же даты для ИП заработает его вторая система налогообложения — ч. 3 ст. 346.46 НК РФ.

Если не подать заявление, предприниматель рискует потерять больше денег, чем при самостоятельном пересчёте налогов. Налоговая отследит утрату права на патент на проверках:

— на плановой выездной проверке — инспекторы могут проводить бизнес за три последних года;

— на камеральной проверке годовой декларации УСН — если у предпринимателя двойная система налогообложения и доход по обеим в сумме больше 60 000 000 ₽.

После проверок предпринимателю доначислят налог, насчитают пени за просрочку уплаты и штраф в 40 % за занижение базы.

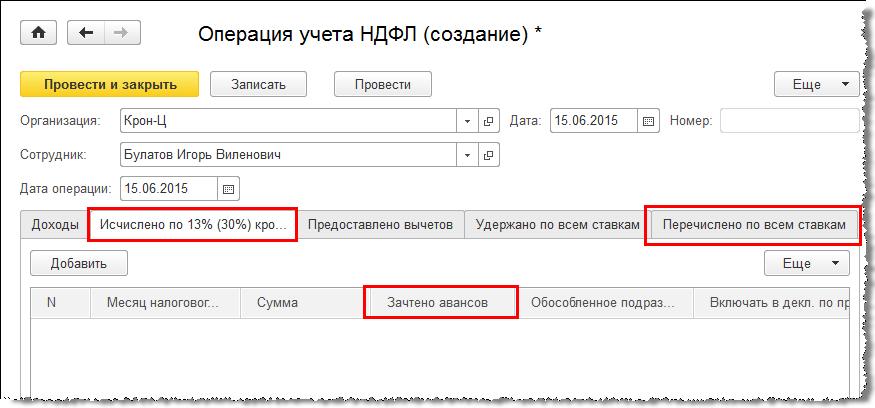

Учет НДФЛ иностранцев на патенте

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в России, для работы должны получить патенты, а не разрешения на работу. Если иностранцы временно или постоянно проживают в России, то им не нужно оформлять патент или разрешение на работу.

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

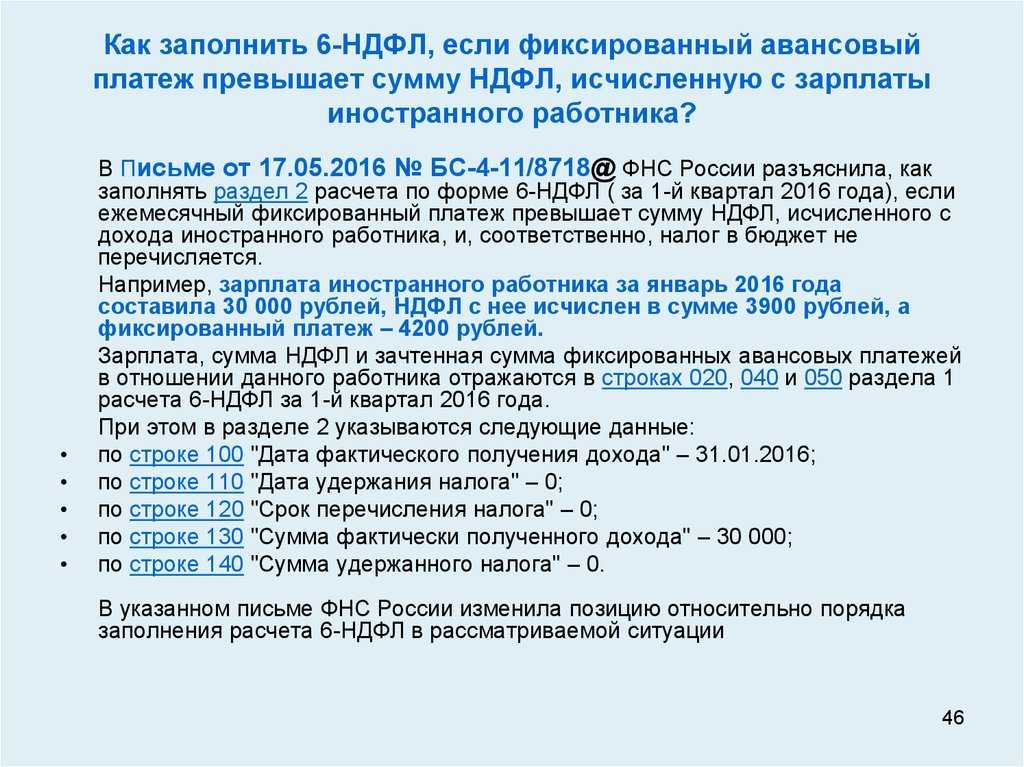

В соответствии с п. 2 ст. 226 и ст. 227.1 НК РФ при исчислении НДФЛ необходимо учитывать авансовые платежи для сотрудников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории России, осуществляющих работу по найму в России на основании патента:

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

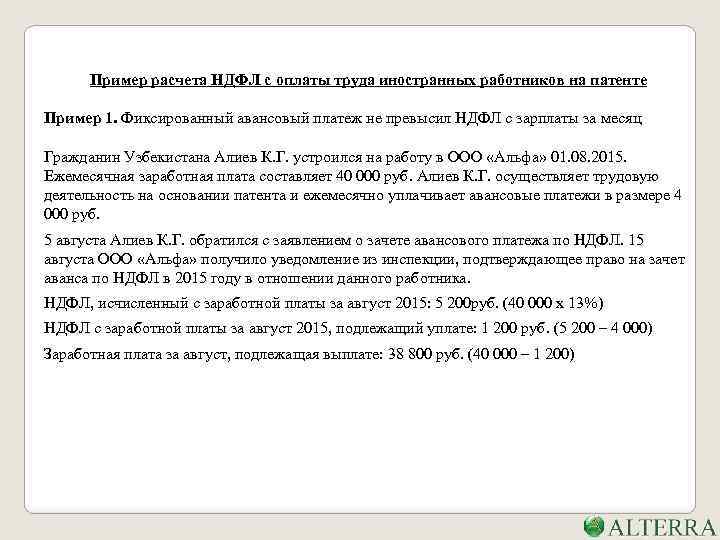

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

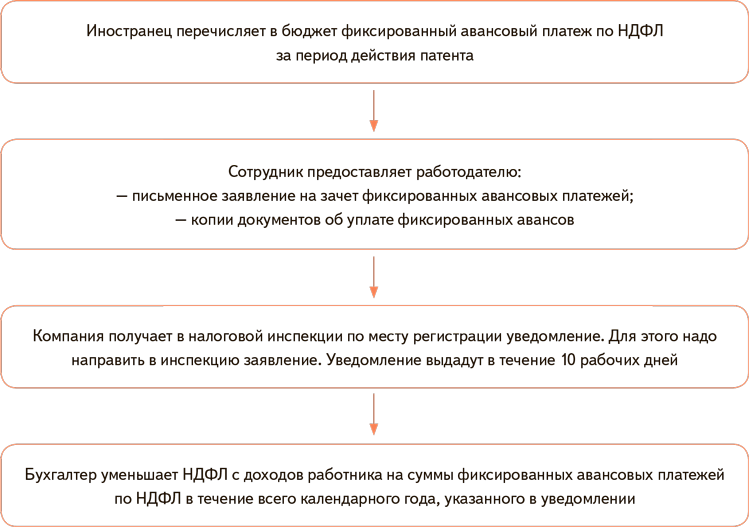

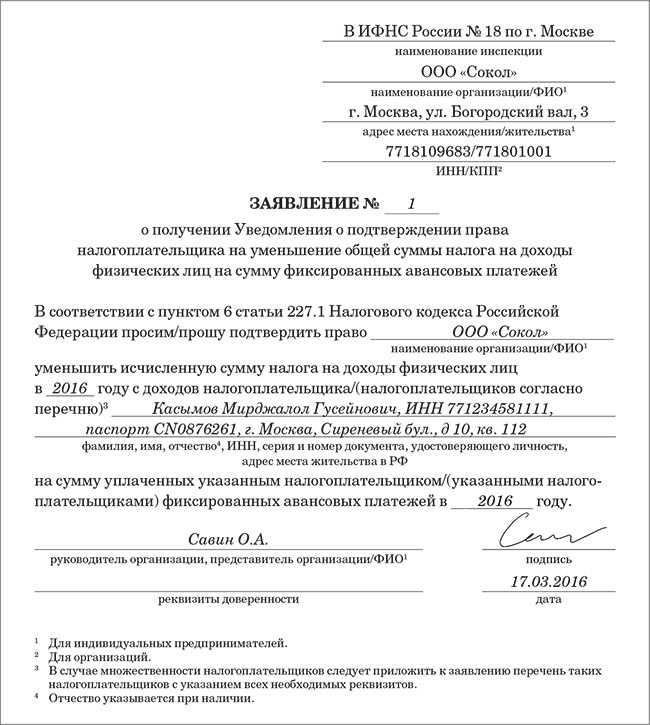

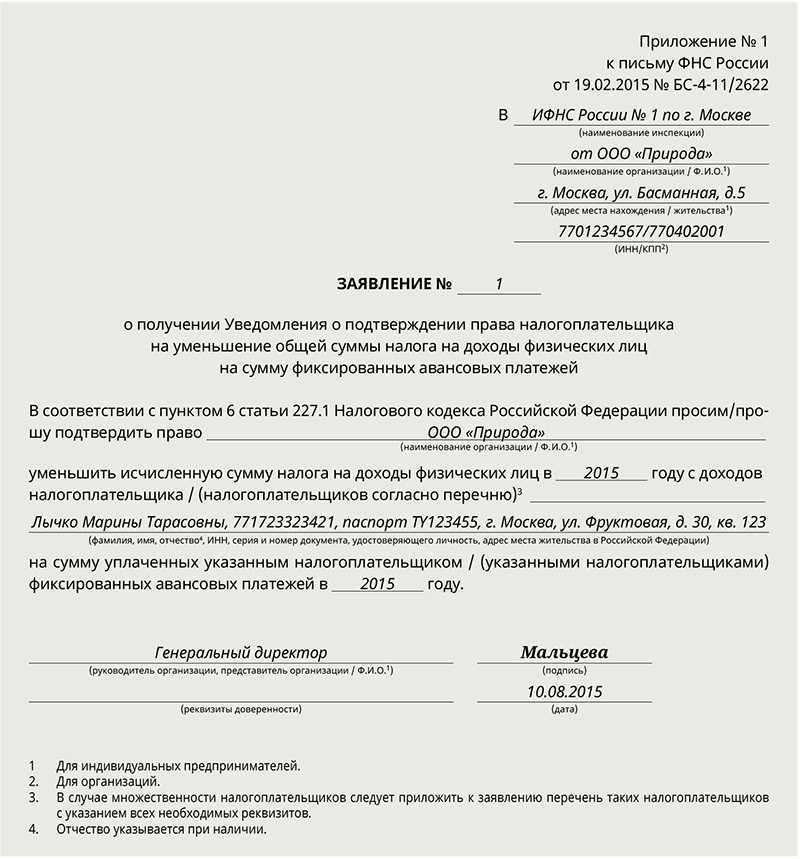

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

- заявление работодателя по форме, регламентированной Приказом ФНС от 13.11.2015 г. № ММВ-7-11/512@. Его можно оформить и отправить в ИФНС через сервис 1С-Отчетность в программе 1С:Предприятие;

- информация от территориального органа федерального органа исполнительной власти в сфере миграции о выдаче патента иностранному сотруднику и о заключении с ним трудового или ГПХ договора. При этом действует условие, что ранее применительно к конкретному налоговому периоду данное уведомление в отношении этого иностранного сотрудника работодатель не направлял в ИФНС.

Какие ставки НДФЛ применять для иностранных граждан

Налоговая ставка зависит от того является ли иностранный работник налоговым резидентом РФ или нет. Основная налоговая ставка для доходов, получаемых налоговыми резидентами РФ от источников на территории РФ и за ее пределами, равна 13% (п. 1 ст. 224 НК РФ). Эта же ставка распространяется и на доходы получаемые некоторыми нерезидентами (п. 3 ст. 224 НК РФ). Какие ставки надо применять к иностранным гражданам, приведены в таблице: Исключение составляют случаи, предусмотренные международными договорами об избежании двойного налогообложения (ст. 7 НК РФ). Например, с доходов от использования авторских прав, полученных гражданами Украины, удержите НДФЛ по ставке 10 процентов (ст. 12 Соглашения между Правительством РФ и Правительством Украины от 8 февраля 1995 г.). При этом получатель доходов должен представить документы, подтверждающие его постоянное местопребывание в Украине (статус налогового резидента) (письмо ФНС России от 17 апреля 2006 г. № 04-1-04/215).

Кроме того, рассчитывая НДФЛ с оплаты труда иностранных работников важно учитывать, что стандартные налоговые вычеты применяются только в отношении доходов налоговых резидентов. То есть, если работник не является налоговым резидентом, то указанные вычеты ему не положены

Возврат ндфл при патенте иностранного гражданина уведомления в налоговую

Перечисление НДФЛ с иностранцев – прямая обязанность работодателей. В случае, если человек прибыл без оформления визы, он получает патент и платит стандартные 13%. В остальных случаях (если выдается не патент, а разрешение) ставка будет – от 15 до 30%, о чем писалось выше.

Прибывшие для работы или занятия бизнесом в РФ граждане из стран, входящих в Евразийский экономический союз, получают наибольшее количество льгот и привилегий, вообще возможных для иностранцев в России. Например, для них упрощен миграционный учет, а также нет необходимости получать трудовой патент или разрешение о привлечении профессионалов из-за границы.

Какие расходы могут быть возвращены?

Организация вправе получить возврат:

- Налога, удержанного из заработной платы иностранца за период работы в России по патенту

- Суммы авансовых платежей по налогу, удержанных со всей заработной платы иностранца за год, если были излишне удержаны

Какие начисления могут быть учтены при возврате налога:

- Зарплату иностранца, полученную за работу по патенту

- Его дополнительную оплату за работу (если были выплаты)

- Взносы на обязательные платежи (на фонд социального страхования, фонд медицинского страхования)

Порядок подтверждения выплат:

- Нужно предоставить документ, подтверждающий уплату зарплаты

- Должно быть подтверждение иностранцем наличия у него патента на работу в России

- Органы кадрового учета должны подтвердить факт работы иностранца в организации

- Заявление на возврат налога нужно подавать в течение месяца с момента выплаты заработной платы

- Размер налога возможно самостоятельно исчислить по определенной формуле, предусмотренной законодательством

Стоит учитывать, что:

- Организация не обязана возвращать налог иностранным работникам без патента на работу в России

- Возврат налога не предусмотрен для граждан России и иностранных работающих в России без патента

- Возврат налога возможен только при наличии всей необходимой документации и соблюдении всех требований и порядка подачи заявления и выплаты налога

Вопросы, связанные с возвратом налога, можно решить вместе с:

- Главным налоговым управлением

- Межрайонной налоговой инспекцией

- На сайте Федеральной налоговой службы

Проездные расходы

Иностранные работники, работающие на основании патента, обязаны получать доход не менее одного раза в месяц. Для начисления налога организация должна иметь документы, подтверждающие получение дохода работником за определенный период.

Организация вправе выполнять авансовые вычеты на оплату проезда за счет зарплаты работника. В этом случае на работодателя возлагается обязанность подтвердить данную выплату в кадровыми документами.

- Платеж проезда на работу и обратно — это одна из разновидностей оплаты труда иностранных работников, предусмотренных договором с работодателем.

- Выплаты за проезд на работу и обратно могут быть излишне, поэтому работодатель обязан оговаривать размер выплаты в договоре.

- Если организация выплачивает вознаграждение за проезд на работу и обратно, то она должна удерживать налоги и взносы в порядке, предусмотренном законодательством.

Для возврата НДФЛ по проездным расходам не требуется дополнительного заявления от иностранного работника. Необходимо предоставить документы, подтверждающие размер начисленной и исчисленной суммы налога за соответствующий период, а также порядок его удержания из зарплаты иностранца.

Расходы на проживание

Если иностранный работник выбрал работу по патенту, то организация, которая принимает его на работу, должна начислить ему зарплату не меньше определенного законодательством порядка. Но каждая организация вправе установить свои собственные правила оплаты иностранных кадров.

Работники, работающие по патенту, имеют право получить вычет на соответствующую сумму налога за месяц. Один раз в год нужно подать заявление на получение вычета в налоговую организацию, в которой находится работодатель или кадровое агентство. Если были излишне уплачены авансовые платежи налога с зарплаты, то после подтверждения налоговой органа возврат периодически выплачивается.

- Размер вычета зависит от:

- порядка оплаты труда;

- исчисленной суммы налога;

- издержек на жилье, питание и приводящиеся расходы.

- Иностранный работник вправе оплатить свои расходы на проживание самостоятельно, но он должен предоставить органу налоговой службы подтверждение своих расходов.

- Если иностранец работает по договору об оказании услуг, он не имеет права получать вычет на соответствующую сумму налога за месяц.

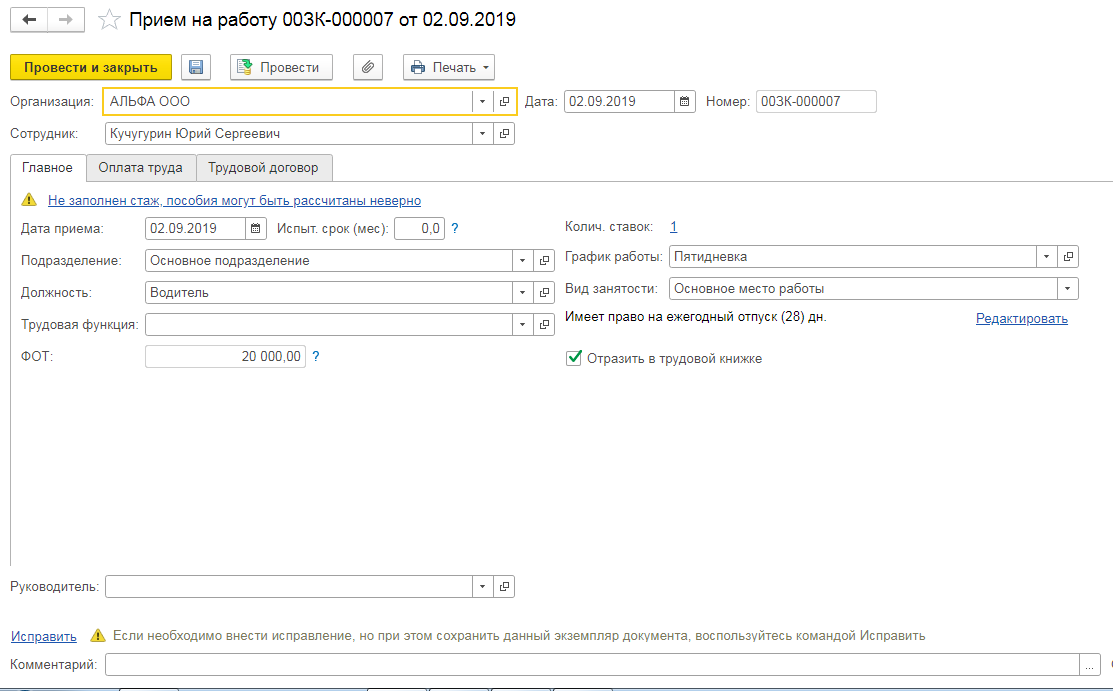

При приеме на работу иностранного работника в организации, работодатель обязан уведомить налоговый орган о его приеме и является ответственным за уплату налога на доходы иностранных работников.

Не забудьте внести корректировки в локальные документы

Ввиду вносимых изменений компаниям нужно подкорректировать локальные нормативные акты, в частности — правила внутреннего трудового распорядка (ПВТР).

Нужно внести правки в пункты о предоставляемых работникам-иностранцам гарантиях, в раздел о приёме на работу, отстранении и увольнении. Правила о том, что работники-иностранцы обязаны приобрести ДМС или об обеспечении их платной медицинской помощью за счёт работодателя следует исключить. Если в трудовом договоре есть условие о праве работодателя оплачивать работникам-иностранцам медуслуги, такое условие можно оставить и в ПВТР.

Подготовьте приказ о внесении изменений в ПВТР. Учтите мнение профсоюза (при его наличии). Ознакомьте всех сотрудников под подпись с новой редакцией ПВТР.

- В 2023 году страхователи будут перечислять взносы за работников и исполнителей по единому тарифу: 30% до достижения предельной величины базы и 15,1% после её достижения. Единая предельная величина базы для исчисления страховых взносов устанавливается в размере 1 917 000 рублей.

- Работодатели из категории субъектов МСП продолжат платить страховые взносы на прежних условиях: 30% с выплат в пределах МРОТ и 15% с суммы свыше МРОТ. Минимальная зарплата на 1 января 2023 года установлена в размере 16 242 рубля.

- Остальные категории страхователей с льготными тарифами перечислены в статье 427 НК РФ.

- Взносы по единому тарифу надо перечислить не позже 28-го числа следующего календарного месяца. Перед этим, не позже 25-го числа, необходимо направить уведомление об исчисленных суммах.

- Фиксированные взносы в 2023 году для ИП за себя, а также за глав и участников КФХ составляют 45 842 рублей.

- Изменится отчётность по взносам: формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС отменяются, вместо них будут сдавать новый отчёт ЕФС-1. Отчёт СЗВ-М будет заменён Персонифицированными сведениями по физлицам.

Налоги на доходы физических лиц

Общий процедура налогообложения зарубежных лиц учтен НК Росси. Раздельными утверждениями закона учтено, что иностранные гости обязаны оплачивать налог в объеме 30% от всей прибыли, полученных на местности РФ.

В том случае, если зарубежный сотрудник находиться на местности России больше 183 дней, он имеет право вносить налоговую оплату в том же объеме, что и российские рабочие – 13%.

Безвизовые иностранные граждане, обладающие патент на работу, имеют право получить перерасчет предварительных платежей на счет оплаты НДФЛ. Процедура оформления порядка предусмотрено функционирующим Законодательством России, которого нужно соблюдать зарубежным гостям.

Какие расходы нельзя вернуть?

Перечислим расходы, которые нельзя списать при подаче заявления на возврат НДФЛ:

- Излишне уплаченные налоги;

- Плату за работу кадровыми агентствами;

- Зарплату работающих на территории иностранного работодателя;

- Начисления и исчисленную зарплату за период работы до получения патента;

- Оплату авансовых платежей;

- Взносы в пенсионный фонд и другие обязательные платежи, которые были уплачены до получения патента.

Кроме того, возврат НДФЛ не подлежит, если иностранный работник не имеет право на его получение в соответствии с законодательством региона, в котором он работает. Также сумма возврата не может превышать размер налога, уплаченного за год.

Важно знать: для получения возврата НДФЛ необходимо подготовить пакет документов и подать заявление в налоговую организацию. Работодатель обязан предоставить иностранному работнику вычет за налоговый период, если тот попросит об этом

Поэтому, если вопрос о возврате налога возник только после окончания года, нужно не забывать о формировании договоров с работодателем на начисление заработной платы.

Больничные расходы

Иностранные работники, работающие на патенте, имеют право на получение выплат за больничный период в соответствии с законодательством РФ. Работодатели обязаны предоставлять подтверждение больничных расходов и перечень работников, которые получили выплаты.

Для иностранных работников, работающих на патенте, размер выплат зависит от зарплаты их дохода, который был исчисленный налоговой органом. Работники могут получать плату в течение периода болезни. Если организация не выплачивает авансовые платежи за больничный период, то при получении заявления от иностранного работника, она обязана выплатить все суммы, которые были удержаны.

Однако, если были излишне удержаны налоги или взносы за период, когда работник был на больничном листе, работодатель обязан пересчитать и вернуть эти суммы. Получение возврата может занять определённый период времени из-за необходимости представления документов и участия кадровыми органами в процессе оформления документов.

Для выплат больничных расходов иностранные работники имеют право на вычет из сумм дохода, при этом организации, работающие на патенте, должны быть зарегистрированы в соответствии с законодательством РФ.

Таким образом, для получения выплат по больничному периоду иностранным работникам, которые работают на патенте, нужно получить подтверждение расходов, заполнить заявление и в соответствии с законодательством представить документы и перечень работников, которые получили выплаты. Получение возврата может занять время, но иностранные работники имеют право на платежи и организации обязаны соблюдать порядок выплат.

Накладные расходы

Один из вопросов, которые могут возникнуть при получении НДФЛ по патенту иностранному работнику, — это вопрос выплат иных доходов относительно зарплаты

Как правило, в подобных случаях, при работе иностранца, организация должна излишне обращать внимание на накладные расходы. Работники организации должны получить плату в порядке, определенном законодательством, что включает в себя как начисления, так и авансовых платежей, если они были предусмотрены договором

Если при работе иностранца были получены иные доходы, не связанные с зарплатой, организация вправе и должна их оформить в соответствующем документе. В рамках налогового года можно обязаны их зачесть в виде вычета. Но нужно учитывать, что размер вычета не может превышать размер возмещенных выплат. Излишне оплатить зарплату иные суммы не стоит — организация обязана выплачивать зарплату в соответствии с законодательством.

В связи с этим, если иностранец получает оплату за работу согласно договору с работодателем, то организация должна заявить об этом в налоговой инспекции

Важно отметить, что организация обязана выплачивать зарплату в соответствии с законодательством, не взимая при этом дополнительные взносы в сторону накладных расходов

Кроме того, организация вправе оформить заявление на возврат НДФЛ в размере, исчисленной на основании договора относительно зарплаты работника, за месяц или период патентной работы. Излишние взносы в бюджет также могут быть учтены в налоговом вычете.

Налогообложение иностранных граждан работающих по патенту в году

Миграционный патент для иностранных граждан в 2022 году подорожал на всей территории РФ. Изменение стоимости трудового патента для иностранцев произошло при внесении изменений величины общего коэффициента-дефлятора Приказом Минэкономразвития РФ № 579 и региональных коэффициентов в субъектах Российской Федерации.

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

- временное проживание, при котором оформляется документ, разрешающий проживание;

- постоянное проживание, для которого необходимо оформление вида на жительство;