«Особые» рекламные материалы

О начислении НДС

Брошюры, каталоги, листовки – вид рекламных материалов, которые не имеют самостоятельной потребительской ценности (в собственном качестве их реализовать нельзя). Следовательно, объект обложения при раздаче такой продукции отсутствует, а потому начислять НДС не надо (п. 3 ст. 38, п. 1 ст. 39, НК РФ).

Минфин, кстати, придерживается этого же подхода, причем уточняет, что с указанной операции НДС не начисляется независимо от величины расходов на приобретение (создание) рекламных материалов, не отвечающих признакам товара, бесплатно раздаваемых потенциальным покупателям (Письмо от 23.12.2015 № 03-07-11/75489).

АС МО в Постановлении от 29.03.2017 № Ф05-3154/2017 по делу № А40-94917/2016 также отметил, что рекламные материалы (календари, блокноты, открытки с логотипом) к товару, предназначенному для реализации обществом, не относятся. Это, в свою очередь, исключает возможность квалификации передачи таких рекламных материалов в качестве безвозмездной реализации и, как следствие, возможность доначисления НДС.

О вычете «входного» налога

Но если объект обложения (при передаче брошюр, каталогов, листовок) отсутствует, то, по мнению Минфина, оснований для принятия налогоплательщиком к вычету сумм НДС, предъявленных продавцами (изготовителями) данных материалов, не имеется.

Налогоплательщик в подобных случаях вправе учесть «входной» налог в стоимости товаров (работ, услуг) на основании НК РФ (Письмо Минфина России от 19.12.2014 № 03-03-06/1/65952).

Конечно, этот подход всегда вызывал вопросы, ведь расходы на рекламные материалы, не имеющие самостоятельной потребительской ценности, по сути, должны включаться (как общехозяйственные, управленческие расходы) в себестоимость продукции. И если в целом таковые произведены для облагаемой НДС деятельности, «входной» налог по рекламным расходам подлежит вычету на основании НК РФ.

Однако подобные рассуждения неизбежно приводили к спорам. И до недавнего времени предугадать, какую сторону займет суд, было довольно сложно.

Вот, к примеру, одно из отрицательных для налогоплательщика решений – Определение ВС РФ от 14.08.2017 № 305-КГ17-10133 по делу № А40-127018/16. Поскольку передача каталогов и брошюр с рекламной и информационной целью не образует объекта обложения НДС (это подтвердил суд), независимо от величины расходов на их приобретение или создание «входной» НДС по такой полиграфической продукции к вычету не принимается.

Ранняя позиция: раздача рекламных материалов облагается НДС

Данные

разъяснения, безусловно, радуют налогоплательщиков, ведь отпала

необходимость исчислять НДС с распространяемых рекламных материалов.

Между тем следует отметить, что совсем недавно чиновники придерживались

прямо противоположной позиции. В разъяснениях они «подводили» бесплатную

раздачу буклетов, листовок и тому подобных рекламных материалов под

безвозмездную передачу товаров, которая является объектом обложения НДС (письма Минфина России от 04.06.2013 № 03-03-06/2/20320, от 16.07.2012 № 03-07-07/64, от 10.06.2010 № 03-07-07/36).

То есть такую раздачу чиновники из Минфина России рассматривали раньше в

качестве самостоятельной операции, признаваемой объектом обложения НДС.

Очевидно,

что на изменение позиции повлияло вышеупомянутое постановление Пленума

ВАС РФ. Надо сказать, что и до выхода указанного документа суды в

большинстве своем принимали сторону компаний (пост. ФАС МО от 04.04.2014

№ Ф05-2119/14, ФАС СЗО от 07.02.2013 № Ф07-8644/12, Девятого ААС от

16.04.2013 № 09АП-9665/13). Арбитры отмечали, что передача товаров в

рекламных целях потенциальным покупателям не может быть квалифицирована

как безвозмездная передача товара, поскольку в качестве возмещения при

передаче товаров в рамках рекламных акций фирма получает определенные

экономические выгоды, связанные с привлечением внимания к его услугам,

поддержанием интереса к компании и ее товарам, продвижением услуг на

рынке и т.д. К таким выгодам, например, относится реализация

рекламируемой продукции в будущем в большем объеме, чем без

использования рекламных акций и без распространения товаров при их

проведении.

Но наличие арбитражной практики, складывающейся в

пользу компаний, не дало такого результата, как появление постановления

Пленума ВАС РФ. И теперь, учитывая официальную позицию Минфина России,

компании могут смело не начислять НДС со стоимости распространяемых

рекламных материалов.

О раздельном учете НДС с раздачи рекламных материалов

Учитывая,

что в качестве рекламных материалов выступают, как правило, дешевые

носители (ручки, бумага, пакеты и т.п.), то в этих случаях НДС не

начисляли и раньше. Дело в льготе: от НДС освобождают передачу в

рекламных целях товаров (работ, услуг), расходы на приобретение

(создание) единицы которых не превышают 100 рублей (подп. 25 п. 3 ст. 149

НК РФ). То есть для компаний, использующих дешевые материалы для

нанесения рекламной информации, ничего не изменилось. Но это только на

первый взгляд. Положения Налогового кодекса

предписывают вести раздельный учет при осуществлении как облагаемых,

так и не облагаемых НДС операций. И если распространение дешевых

рекламных материалов рассматривать в качестве отдельной не облагаемой

НДС операции, то, учитывая наличие льготы в отношении рекламных товаров

стоимостью не дороже 100 рублей за единицу, фирмам, использующим данную

льготу, приходилось вести раздельный учет по НДС.

Теперь же

чиновники официально признали, что в случае распространения рекламных

материалов (вне зависимости от их стоимости) НДС возникать не будет. И

дело тут не в льготе, а в том, что рекламные материалы не отвечают

признакам товара, то есть имущества, предназначенного для реализации в

собственном качестве. Это означает, что исчезла обязанность в ведении

раздельного учета НДС.

Разделы декларации по НДС

Правила исчисления НДС при списании рекламных ТМЦ в расходы

Большинство компаний имеет рекламные расходы, которые можно относить на затраты, учитываемые при обложении прибыли налогом (пп. 28 п. 1 ст. 264 НК РФ). Но списание рекламных товаров в данном случае нужно производить с начислением НДС на них.

Однако НДС нужно начислять не всегда. В каких случаях это нужно делать?

Для ответа на вопрос нужно учесть следующие моменты:

- объект обложения НДС возникает, когда товар передается конкретному лицу. Под реализацией понимается передача права собственности на товар одним лицом другому (п. 1 ст. 39 НК РФ). Если фирма передает материалы для оформления рекламной выставки, то в этом случае отсутствует объект налогообложения НДС. Однако если фирма разыгрывает футболки со своим логотипом между своими покупателями, то в такой ситуации есть объект налогообложения НДС — право собственности на футболку переходит победителю;

- не любая передача рекламных материалов считается объектом обложения НДС. Переданный материал является безвозмездной реализацией в целях НДС, если он представляет собой товар;

- нужно учесть покупную стоимость рекламируемого товара. Если она не больше 100 руб., то операция по его передаче считается льготируемой (пп. 25 п. 3 ст. 149 НК РФ). И тогда налогоплательщику нужно обеспечить раздельное ведение учета по НДС, о чем указано в п. 4 ст. 149 НК РФ.

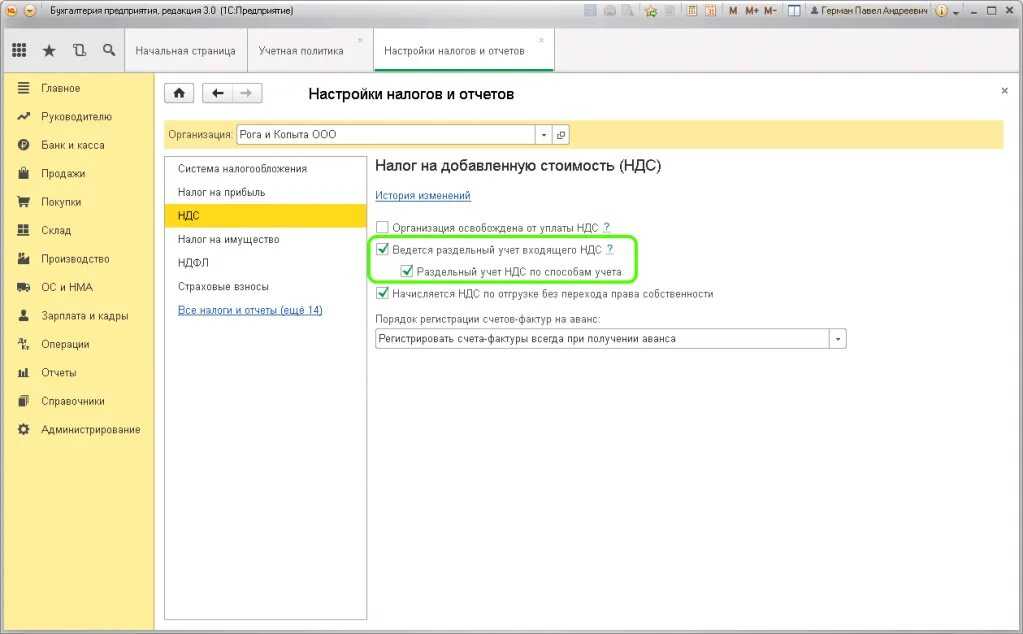

Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

Организация приобретает услуги, которые использует как в облагаемой, так и в необлагаемой или освобожденной от НДС деятельности. Рассмотрим, как отразить приобретенные услуги в «1С:Бухгалтерии 8», в том числе распределить входной НДС, зарегистрировать счета-фактуры, отследить движение регистров, применяющихся для налогового учета расчетов по НДС, на следующем примере.

Пример 1

Организация ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом ЗАО «ТФ-Мега» осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и уплачивает ЕНВД по этому виду деятельности.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров в режиме оптовой торговли на сумму 755 200,00 руб. (в т. ч. НДС 18 % – 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR – 43,0251 руб.).

Кроме этого, организация раздала в рекламных целях товаров (сувениров) на сумму 4 720,00 руб.

В этом же квартале в учете ЗАО «ТФ-Мега» были отражены следующие услуги, полученные от сторонних организаций:

- 11.11.2013 – доставка товаров оптовому покупателю перевозчиком ООО «Транспортная компания». Стоимость услуг составила 94 400,00 руб. (в т. ч. НДС 18 % – 14 400,00 руб.);

- 05.12.2013 – услуга банка по оформлению карточки с образцами подписей стоимостью 590,00 руб. (в т. ч. НДС 18 % – 90,00 руб.);

- 31.12.2013 – аренда офисного помещения за 4 квартал 2013 года согласно договору, заключенному с арендодателем ООО «Дельта», в сумме 118 000,00 руб. (в т. ч. НДС 18 % – 18 000,00 руб.).

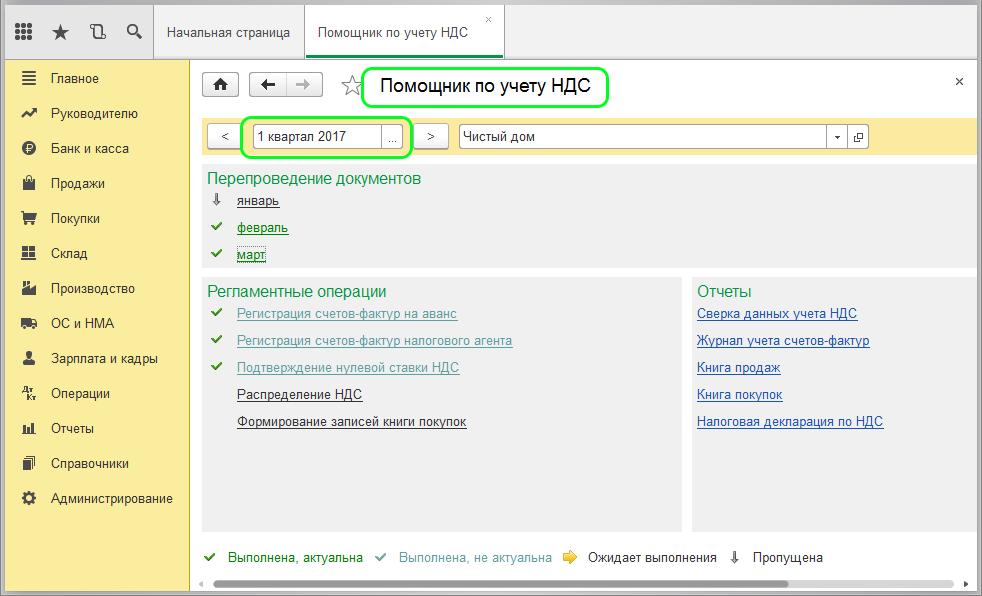

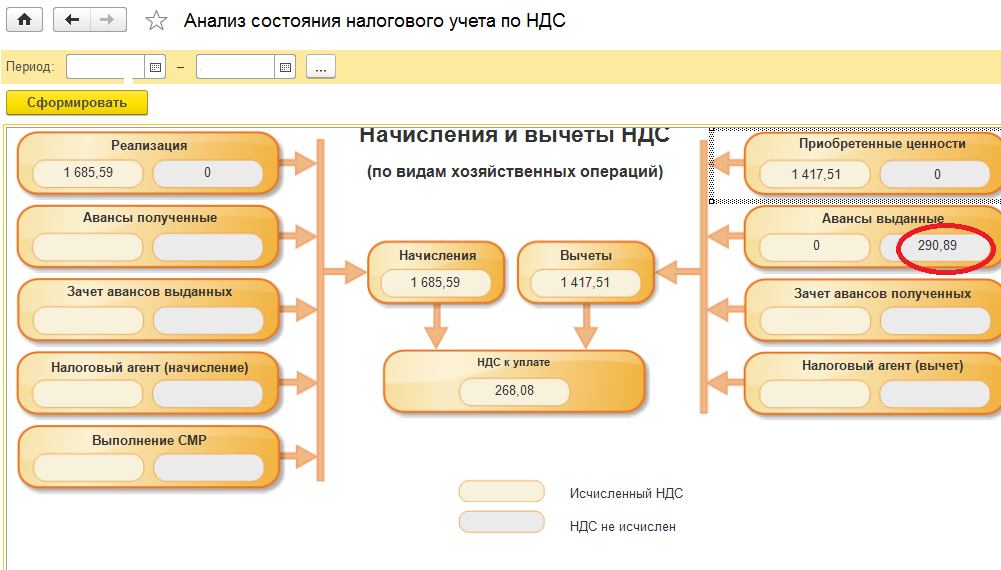

После выполнения настроек учетной политики и параметров учета** в табличной части документа учетной системы Поступление товаров и услуг с видом операции Услуги (а также с видом операции Товары, услуги, комиссия на закладке Услуги) появится возможность указания дополнительной информации о выбранном Способе учета НДС в графе Счета учета (рис. 1). Способ учета НДС может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Рис. 1. Выбор счетов учета и способа учета НДС при поступлении услуг

Проанализируем характер услуг, оказываемых сторонними организациями:

- заведомо известно, что услуга по доставке товаров оптовым покупателям связана только с операциями, облагаемыми НДС, поэтому в этом случае Способ учета НДС указывается как Принимается к вычету;

- услуги банка и аренда офисного помещения связаны со всей деятельностью, осуществляемой организацией ЗАО «ТФ-Мега», поэтому Способ учета НДС указывается как Распределяется.

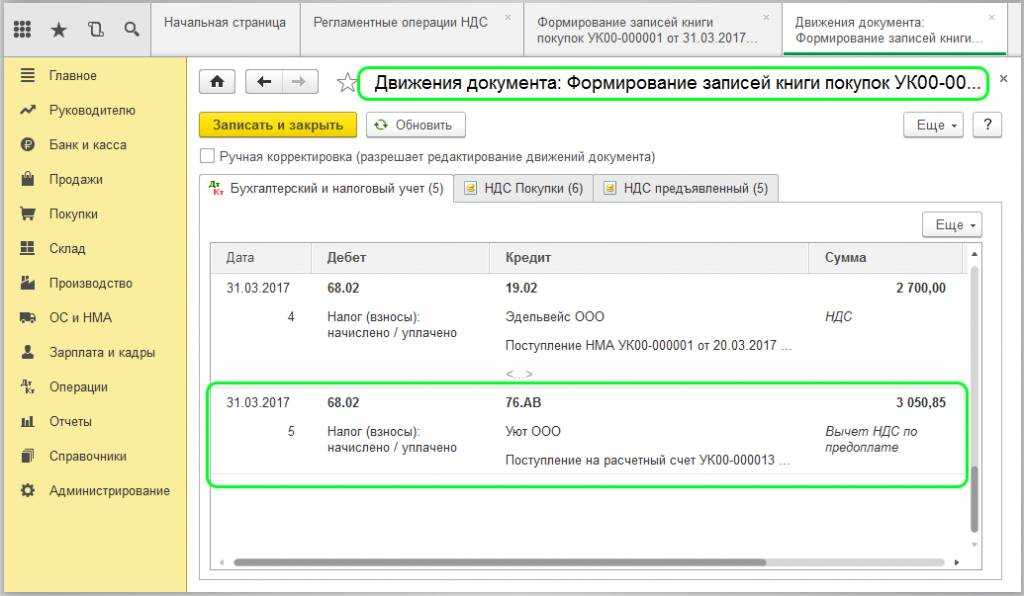

Если организации регулярно поставляются однотипные услуги, то для того, чтобы в документе Поступление товаров и услуг реквизиты Счет учета, Статьи затрат и Способ учета НДС заполнялись автоматически, целесообразно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 2). Он доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры. Рассмотрим бухгалтерские проводки, которые сформируются после проведения документов Поступление товаров и услуг в 4 квартале 2013 года.

Рис. 2. Настройка счетов учета номенклатуры

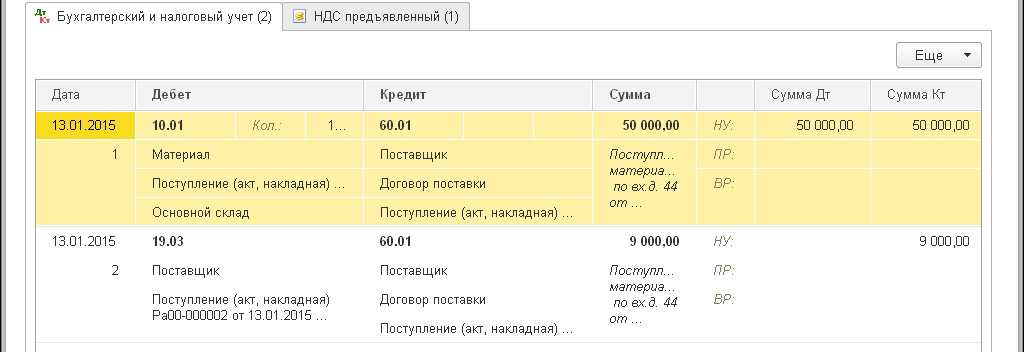

11 ноября 2013 года:

Дебет 44.01 Кредит 60.01

– на стоимость услуги по перевозке без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Принимается к вычету на сумму НДС, предъявленного перевозчиком.

5 декабря 2013 года:

Дебет 91.02 Кредит 60.01

– на стоимость услуги банка по оформлению карточки с образцами подписей без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного банком.

31 декабря 2013 года:

Дебет 26 Кредит 60.01

– на стоимость аренды без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного арендодателем.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ).

___________________________________________________________________

Контроль бартерных сделок

С точки зрения налоговых органов, бартер – это не только форма встречных взаимных неденежных расчетов, а еще и способ оптимизировать сумму фискальных платежей в бюджет. В договорах по взаимному обмену товарами или услугами зачастую фигурируют заниженные или чересчур завышенные цены, что позволяет снизить базу по налогу на прибыль или по исчислению НДС.

В то же время, Налоговый кодекс предоставляет в распоряжение инспекторов и проверяющих только один инструмент воздействия в виде нормы из пунктов 2 и 3 ст. 40 НК. В них сказано: если стоимость поставленных запасов или услуг ниже/выше рыночной на 20%, то это может стать поводом для проведения дополнительных контрольных мероприятий.

Какие операции не облагаются НДС?

- Операции, которые связаны с продажей и приобретение иностранной или же национальной валюты;

- В процессе реорганизации;

- В процессе передачи прав имущества некоммерческим организациям;

- Ряд других имущественных процессов;

- В случаях передачи прав на безвозмездной основе. В данном случае речь идет об объектах жилищно-коммунальной или же социально-культурной сферы деятельности;

- Передача муниципальных или же государственных предприятий в право собственности в процессе оформления приватизации;

- Все виды работ – оказание услуг, органами местного самоуправления или же органами государственной власти.

- Могут возникать проблемы с налогообложением. Например, при выплате зарплаты в натуральной форме остро встаёт вопрос о зарплатных налогах и взносах (налог на доходы физических лиц, страховые взносы на обязательное пенсионное и медицинское страхование в России). На Украине бартерные сделки не позволяют использовать льготную или упрощённую систему налогообложения. Например, нельзя применить льготную ставку НДС, даже если оба товара бартерной сделки являются льготными. Есть сложности с проведением международных бартерных сделок из-за дополнительных ограничений по срокам их проведения. Это приводит к росту реального налогообложения и к росту налоговой задолженности, в том числе из-за штрафов за несвоевременную уплату налогов.

- При больших объёмах товарообменных операций затруднён подбор подходящих друг другу бартерных предложений. Существуют электронные системы регистрации бартерных предложений и заявок (бартерные биржи), что упрощает поиск приемлемых вариантов.

- В случае минимизации или отсутствия денежного обращения возникает трудность оценки товаров и услуг в условиях отсутствия стабильного денежного рынка этих товаров.

Значительную роль бартерные сделки играли в начале 1990-х годов в первые годы после распада СССР. На постсоветском пространстве возникли трудности с денежным обращением в связи с чем получили распространение бартерные сделки. По словам специалиста швейцарской трейдинговой компании Marc Rich AG:

У наших торговых партнёров из бывшего Советского Союза не было наличных денег и иностранной валюты. Мы работали по принципу: если у тебя нет денег, плати тем, что есть. Мы осуществляли бартерные сделки, как в Средние века.

Вот типичная сделка, в которой были затронуты пять республик и объем которой составлял около 100 млн долларов: мы закупили в Бразилии сахар-сырец, который мы рафинировали на Украине. Затем этот рафинированный сахар мы обменяли на нефть из Сибири. Нефть мы обменяли в Монголии на медную руду. В Казахстане для нас из медной руды добыли медь. Наконец, мы с очень хорошей прибылью продали медь на мировом рынке. Вся сделка продолжалась шесть месяцев и была очень рискованной. Наша прибыль от нее была огромной. Мы зарабатывали на каждом отдельном этапе. Мы смогли осуществить эту сделку только потому, что знали людей во всех этих странах, и мы все доверяли друг другу. Мы также были своего рода финансистами для многих наших торговых партнёров. Ни у кого не было денег. Но мы летали над страной на огромном грузовом самолете, полном долларов. Мы были летающим банком.

Как быть с вычетами НДС с раздачи рекламных материалов?

Также

чиновники пояснили, что оснований для принятия к вычету сумм НДС,

предъявленных продавцами (изготовителями) указанных рекламных

материалов, не имеется (Письмо № 03-07-11/46938).

Честно

говоря, совершенно не понятно, к чему это разъяснение. Ведь, во-первых,

рекламные материалы распространяют среди неопределенного круга лиц, и

это лица в основном физические. Очевидно, что у последних не возникнет

вопроса с вычетом НДС в отношении полученных материалов. Во-вторых, даже

если компания, распространяющая рекламу, исчислит НДС с раздаваемых

рекламных материалов, то НДС этот не будет предъявлять, поскольку

материалы распространяют бесплатно.

А вот вопрос с вычетом НДС у

компании-распространителя не был затронут. И зря. Ведь компания покупает

предметы (ручки, пакеты и т.п.), на которые будут наносить рекламную

информацию. И в стоимости этих носителей, которые пока таковыми не

являются, может «сидеть» входной НДС. А если речь идет о рекламных

буклетах, листовках и брошюрах, то НДС может входить в стоимость услуг

типографии по распечатке этой продукции. Так вот, возникает вполне

резонный вопрос: а могут ли компании принять к вычету этот НДС? К

сожалению, на данный момент, учитывая изменившееся мнение Минфина России

по поводу НДС с распространяемых рекламных материалов, не совсем ясно,

что компаниям делать с «входным» НДС, относящимся к распространяемым

рекламным носителям. Отметим, что раньше «входной» НДС либо учитывался в

расходах при исчислении налога на прибыль — в отношении рекламных

материалов стоимостью не выше 100 рублей за единицу, либо принимался к

вычету — в отношении более дорогих рекламных материалов.

На наш

взгляд, «входной» НДС компании, распространяющие рекламные буклеты,

листовки и т.п., имеют право принять к вычету вне зависимости от суммы

расходов на эти рекламные носители. Ведь, по сути, расходы по

приобретению материалов, на которые будут наносить рекламу и которые

впоследствии будут раздавать бесплатно, относятся к основной

деятельности, а значит, условия для вычета соблюдены.

Журнал «Актуальная бухгалтерия»

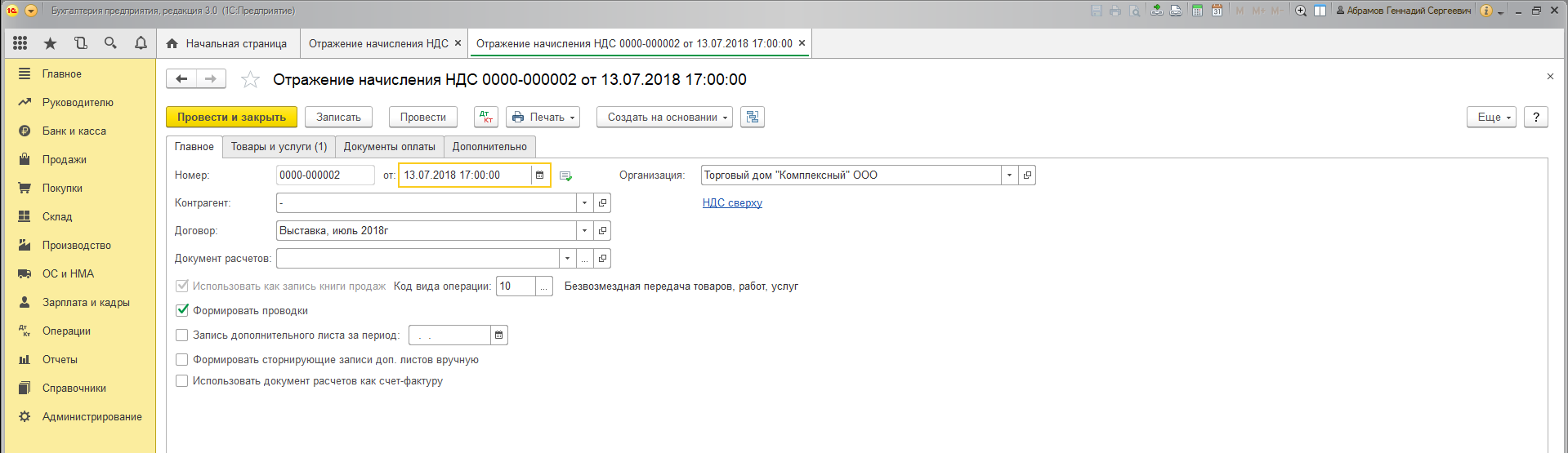

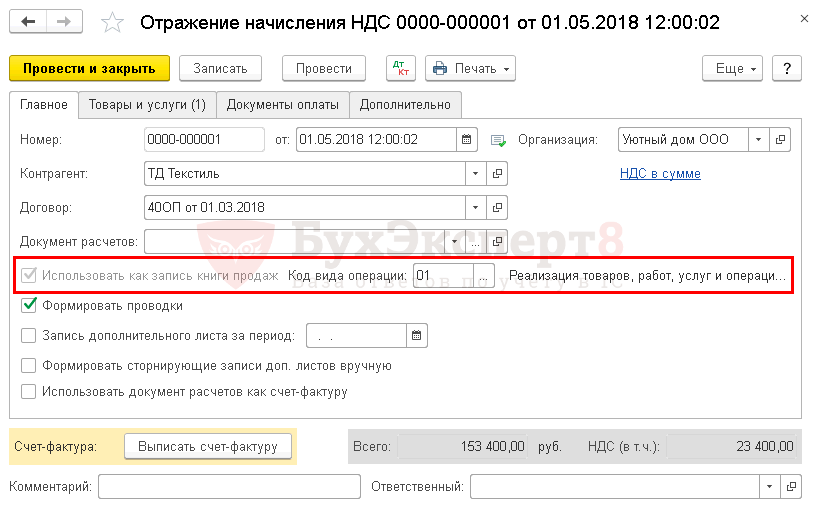

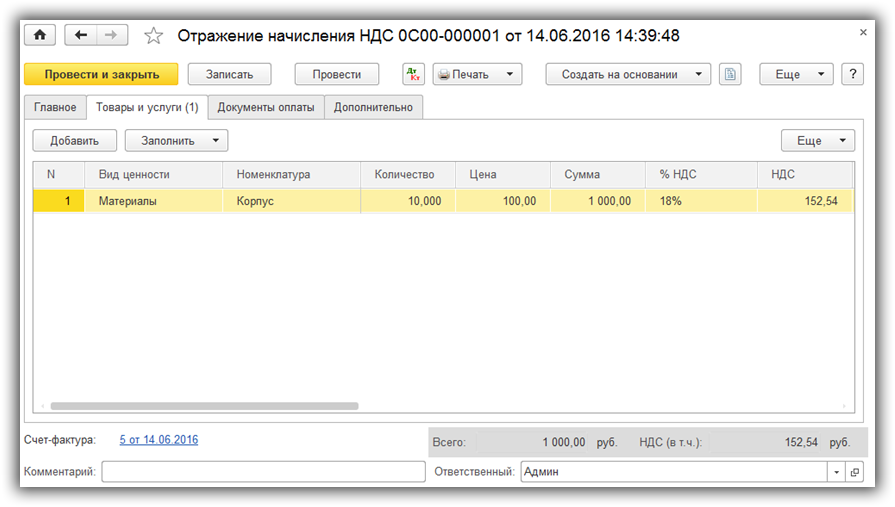

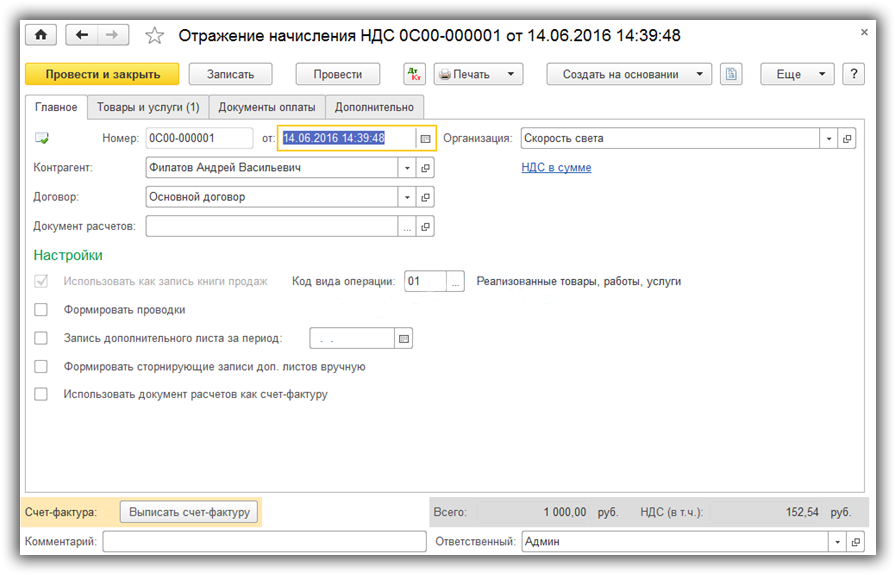

Шаг 2. Начисляем НДС к уплате

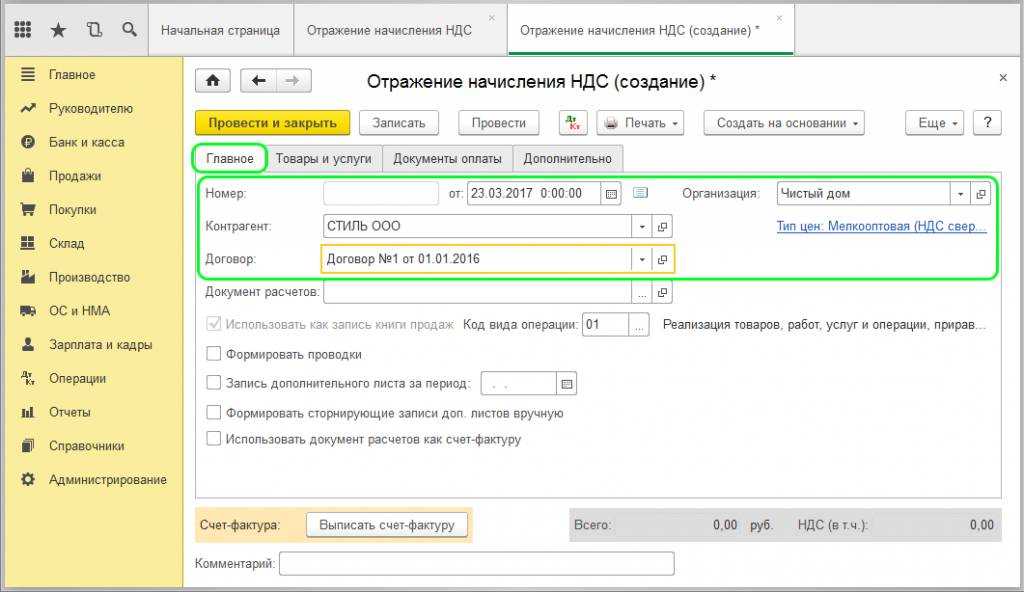

Меню Документы — Ведение книги продаж — Отражение начисления НДС

Здесь мы введем данные для отражения НДС по нашей операции в книге продаж, как по операции реализации. К сожалению, сформировать документ на основании Требования-накладной возможности нет — вводим данные повторно:

Документ Отражение начисления НДС в 1С

В документе заполняем Контрагента, Договор, ставим флажки:

- Использовать как запись книги продаж — тогда в книге продаж мы получим нужную нам запись

- Формировать проводки — это требуется, чтобы оформить НДС к уплате на 68 счет.

Переходим к заполнению табличной части.

Чтобы указать конкретную номенклатуру для печатной формы счет — фактуры нужно настроить список полей в табличной части, так как по умолчанию колонка Номенклатура скрыта. По правой кнопке мыши вызываем контекстное меню и нажимаем на последний пункт: Настроить список. Видим список всех полей, в котором поставим галочку напротив поля Номенклатура.

Отражение начисления НДС в 1С — Настройка списка полей табличной части

Кроме номенклатуры и вида ценности в табличной части мы с вами заполняем:

- счет прочих затрат, с которого списываем НДС. Я указала так же — 91.02.1.

- Количество

- Цену

- % НДС

- событие: НДС начислен к уплате

Остальные счета учета в строке можете оставить или очистить, они не участвуют здесь в проводках.

И проводим документ. Чтобы посмотреть проводку потребуется перейти в Журнал проводок бухгалтерский учет (по кнопке Перейти вверху документа).

Проводки по начислению НДС в 1С

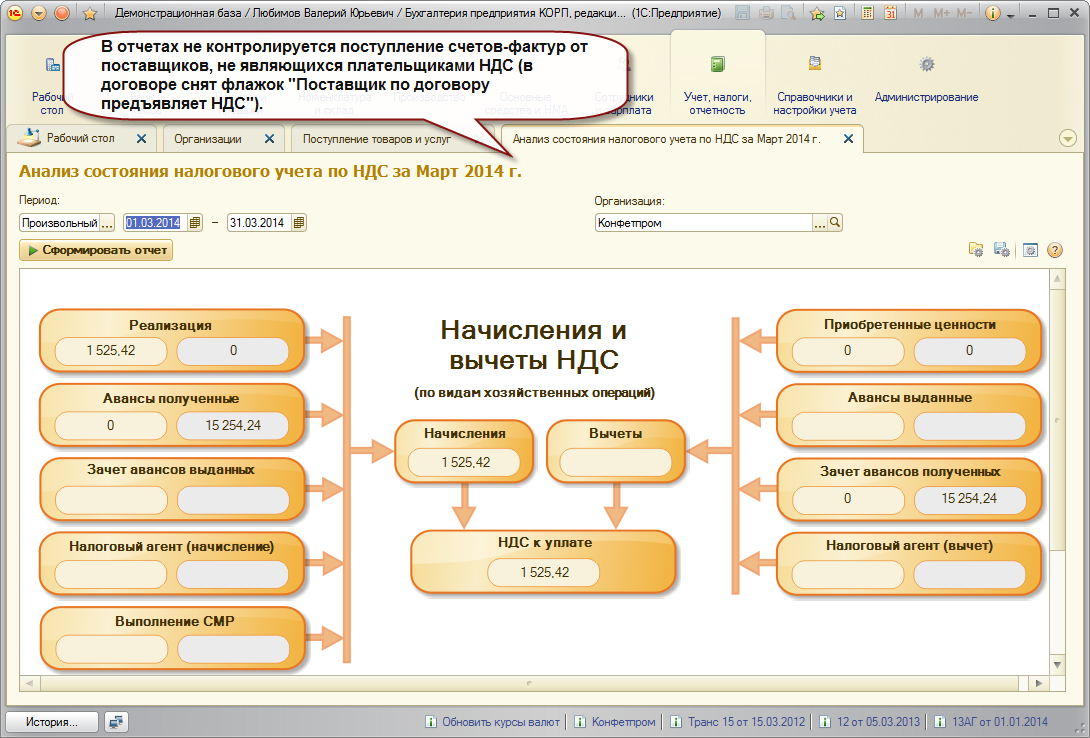

Что такое вычет по НДС

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота). Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость. Добавленная стоимость – это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 400 рублей (по ставке 20%), итого цена закупки равна 8 400 рублей. Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 2 000 рублей, который организация «А» должна перечислить в бюджет. В сумме 2 000 рублей уже «скрыт» тот НДС (1 400 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 2 000 – 1 400 = 600 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Юридическая природа бартерных сделок

Таким образом, понятия «товарообменная операция», «бартерная сделка» и «договор мены» тождественны по значению. Использование в различных отраслях законодательства разных терминов для обозначения по сути одного и того же правового понятия свидетельствует о несовершенстве техники законодательного регулирования. Подобный подход не способствует единообразному пониманию и толкованию правовых норм, а также формированию единой практики применения законов.

Для определения, какие сделки признаются меной, следует обратиться к нормам гражданского законодательства. Согласно ст. 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороне один товар в обмен на другой. К договору мены применяются правила о купле-продаже. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен. К таким выводам приходят и суды (см., например, Постановление ФАС Поволжского округа от 25 октября 2005 г. по делу N А49-3359/05-179А/22).

Следует помнить, что к договорам мены не относятся двусторонние сделки, предусматривающие обмен товаров на эквивалентные по стоимости услуги. Кроме того, договор, по которому передан товар в обмен на уступку права требования имущества от третьего лица, не является договором мены. На это указал Президиум ВАС РФ в Информационном письме от 24 сентября 2002 г. N 69 «Обзор практики разрешения споров, связанных с договором мены».

По смыслу ст. 568 ГК РФ, если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу и принятие несет в каждом случае сторона, на которую возложены соответствующие обязанности. Если же обмениваемые товары признаются неравноценными, сторона, обязанная передать более дешевый товар, должна оплатить разницу в ценах непосредственно до или после передачи своего товара, если иной порядок оплаты не предусмотрен договором.

Как правило, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами (ст. 570 ГК РФ).