Инструкция 174н с изменениями на 2024 год — изменения в плане счетов (счет 0 111 00 000)

На счетах аналитического учета счета 0 111 00 000 «Права пользования активами» осуществляется учет объектов операционной аренды:

| Счет аналитического учета | Наименование |

| 0 111 41 000 | Права пользования жилыми помещениями |

| 0 111 42 000 | Права пользования нежилыми помещениями (зданиями и сооружениями) |

| 0 111 44 000 | Права пользования машинами и оборудованием |

| 0 111 45 000 | Права пользования транспортными средствами |

| 0 111 46 000 | Права пользования инвентарем производственным и хозяйственным |

| 0 111 47 000 | Права пользования биологическими ресурсами |

| 0 111 48 000 | Права пользования прочими основными средствами |

| 0 111 49 000 | Права пользования непроизведенными активами |

Оформление операций по отражению прав пользования активами:

| Операция | ДЕБЕТ | КРЕДИТ |

| Признание арендатором (пользователем имущества) объекта учета операционной аренды | … соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» | Счетов 0 302 24 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом»;

0 302 29 730 «Увеличение кредиторской задолженности по расчетампо арендной плате за пользование земельными участками и другими обособленными природными объектами» |

| Поступление нефинансовых активов, относящихся к объектам учета операционной аренды на льготных условиях, в безвозмездное срочное пользование в соответствии с договором, отражаемое учреждением (пользователем) нефинансовых активов в сумме справедливой стоимости арендных платежей. | … соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» | … счета 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» |

| Прекращение права пользования активом (если договор полностью исполнен) (выбытие объекта учета) в сумме балансовой стоимости права пользования активом | … соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами» | … соответствующих счетов аналитического учета счета 0 111 40 000 «Право пользования нефинансовыми активами» |

| Прекращение права пользования активом при досрочном прекращении договора, по которому были приняты на учет объекты учета операционной аренды (выбытие объекта учета) | Способ «красное сторно» в сумме остаточной стоимости права пользования активом:

ДЕБЕТ соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» |

КРЕДИТ счетов

0 302 24 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование имуществом», 0 302 29 730 «Увеличение кредиторской задолженности по расчетам по арендной плате за пользование земельными участками и другими обособленными природными объектами», 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования». |

| В сумме накопленной амортизации права пользования активом:

ДЕБЕТ соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами» |

КРЕДИТ соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» |

Классификация автономных учреждений

Автономные учреждения могут классифицироваться по сфере хозяйствования и способу создания организации. По последнему критерию выделяют следующие разновидности:

- новые организации, создаваемые сразу в форме автономных учреждений;

- преобразованные организации, регистрируемые на основе казенной или бюджетной структуры путем изменения их типа.

В первом случае требуется согласие Правительства, выраженное в письменном решении. Функции и полномочия учредителей в процессе создания учреждения и последующей реализации им деятельности прописаны в Постановлении Правительства от 10 октября 2017 г. под № 662. Все решения и задачи федеральных органов власти, являющихся учредителями автономной структуры, доводятся до предприятия в течение 7 дней с момента принятия руководящих норм.

Пример выделения типов автономных учреждений в сфере образовательных услуг – сосуществование федеральных университетов с исследовательскими вузами.

Вопрос-ответ:

Что такое план счетов в бюджетных учреждениях?

План счетов в бюджетных учреждениях – это документ, который определяет систему счетов для учета финансовых операций в данных учреждениях.

Какие изменения ожидаются в плане счетов в бюджетных учреждениях в 2024 году?

В 2024 году план счетов в бюджетных учреждениях может быть изменен с учетом новых нормативных актов и требований бухгалтерского учета.

Какова цель плана счетов в бюджетных учреждениях?

Целью плана счетов в бюджетных учреждениях является обеспечение единообразия учета и отчетности в этих учреждениях, а также учет финансовых операций в соответствии с требованиями законодательства.

Кто утверждает план счетов в бюджетных учреждениях в 2024 году?

План счетов в бюджетных учреждениях в 2024 году будет утвержден соответствующими органами управления бюджетными учреждениями или высшими органами исполнительной власти.

Какие счета могут быть предусмотрены в плане счетов в бюджетных учреждениях в 2024 году?

План счетов в бюджетных учреждениях в 2024 году может предусматривать счета для учета доходов, расходов, активов, обязательств, кассовых операций, а также других операций, связанных с финансовой деятельностью учреждения.

Законодательное регулирование плана счетов бюджетных учреждений

Бюджетный план счетов бухгалтерского учёта необходим для того, чтобы систематизировать регистры бухучёта по количественным, групповым и цифровым показателям в зависимости от объекта учёта и направления ведения деятельности организации. Это своего рода взаимосвязь между показателями учёта и бухотчётности.

В плане счетов группируются счета, используемые в операциях, которые напрямую касаются финансово-хозяйственной деятельности организаций. Все отражённые сведения используются для анализа функционирования учреждения и прогноза его развития на перспективу.

Планы счетов бухгалтерского учёта бюджетных учреждений применяются всеми субъектами. В каждом плане счетов указываются данные, которые сгруппированы согласно специфики учреждений.

Утверждённый план счетов всегда сопровождается инструкцией, как его применять. В ней указывается конкретизация счетов и субсчетов. Документ используется для:

- упрощения и формирования единого методического подхода к ведению бухгалтерского учёта;

- обеспечения неоднородности записей одинаковых хозяйственных операций;

- совершенствования контрольных методов, которые регулируют корректность отражения учётных операций;

- генерации аналогичных показателей, которые получены от разных источников как в учреждении, так и по субъектам, и по РФ в общем;

- упорядочивания процесса формирования бухгалтерской документации, промежуточных и итоговых отчётов;

- снижения количества ошибок в составляемых корреспонденциях счетов.

Рабочий план счетов утверждается через учётную политику. При этом также назначаются лица, ответственные за ведение бухгалтерского учёта и, соответственно, за применение этого плана счетов.

На основании Приказа Минфина от 01.12.2010 г. № 157н регламентированы План счетов и инструкция по его применению для ведения бухучёта госучреждений и муниципальных учреждений. Субъекты хозяйствования классифицируются на автономные, бюджетные, казённые учреждения (ст. 9.1 Закона от 12.01.1996 г. № 7-ФЗ), а потому для их имеются отдельные планы счетов:

- по Приказу Минфина от 23.12.2010 г. № 183н — для автономных учреждений;

- по Приказу Минфина от 16.12.2010 г. № 174н — для бюджетных учреждений;

- по Приказу Минфина от 06.12.2010 г. № 162н — для казённых учреждений.

План бухгалтерского учета РБ 2023-2024. Классификация счетов типового плана бухгалтерского учета в организации, структура

Основной базой для ведения бухгалтерского учета в любой организации является разработанный и утвержденный Министерством Финансов типовой план счетов бухгалтерского учета.

Именно он позволяет структурировать и группировать проводимые субъектом хозяйствования операции и их результаты, объединять последние в единую систему и составлять общую картину финансового состояния организации на конкретную дату.

План счетов бухгалтерского учета в РБ в 2019 году – это единый упорядоченный реестр всех синтетических и аналитических счетов, используемых субъектами хозяйствования.

Структура плана счетов бухучета

Единую структуру типового плана разрабатывает МинФин Республики Беларусь, однако за каждой отдельной организацией закрепляется право вносить некоторые изменения, основанные на особенностях ведения хозяйственной деятельности в определенной отрасли. Составляется план счетов на основе классификации счетов бухгалтерского учета по экономическому смыслу.

План счетов бухгалтерского учета РБ 2015 является общим для организаций всех отраслей, за исключением банковской и бюджетной. Типовой план счетов бухгалтерского учета в Беларуси содержит восемь пронумерованных по порядку, начиная с единицы, основных разделов и дополнительный раздел забалансовых счетов:

- Долгосрочные активы аккумулируют информацию об изменении основных средств и финансовых вложений;

- Производственные запасы содержат сведения о приобретаемых хозяйственных резервах;

- Затраты на производство учитывают расходы предприятия по осуществляемой хозяйственной деятельности, за вычетом расходов по продаже продукции;

- Готовая продукция и товары содержит данные об уже произведенных изделиях и расходах по сбыту;

- Денежные средства и краткосрочные финансовые вложения аккумулируют сведения обо всех ресурсах, размещенных на различных банковских счетах (в том числе, депозитных);

- Расчеты – раздел предназначен для фиксирования информации по финансовым взаимодействиям с другими субъектами хозяйствования, а также движению средств внутри организации;

- Собственный капитал отражает изменения уставного фонда предприятия;

- Финансовые результаты содержат информацию о прибыли либо убытке организации в отчетном периоде;

- Забалансовые счета содержат информацию о ценностях, принятых предприятием на временное хранение либо во временное пользование; учет данных ценностей осуществляется без применения правила двойной записи (просто по дебету либо по кредиту).

Каждому синтетическому (основному) счету внутри раздела присваивается двузначный номер и название, кроме того, имеются свободные счета (без названия), которые конкретный субъект хозяйствования может использовать в соответствии со спецификой своей деятельности. Некоторые счета включают в себя подразделы (субсчета), которым также присваивается название и порядковый номер (нумерация однозначная, не сквозная, а лишь внутри синтетического счета).

Порядок применения плана счетов бухучета

Помимо плана счетов Министерство Финансов разрабатывает Инструкцию по его применению. Последняя содержит краткое описание каждого счета/субсчета, его экономический смысл и характеризует объекты, учитываемые на нем; кроме того составляется схема сообщения основных счетов друг с другом.

Типовой план счетов и инструкция к нему позволяет каждому субъекту хозяйствования разработать собственный план счетов. Он уже содержит помимо синтетических аналитические счета, которые позволяют в полной мере систематизировать информацию о хозяйственной деятельности конкретной организации.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

План счетов

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2020 г. действуют:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Рабочий план счетов бухгалтерского учета — образец 2023-2024

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений. Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

Внесение изменений в план счетов в течение года

В бюджетных учреждениях необходимость внесения изменений в план счетов может возникнуть по различным причинам. Такие изменения могут быть связаны с изменением требований законодательства, появлением новых видов деятельности или изменением текущих. Внесение изменений позволяет уточнить существующий план счетов и обеспечить более точное отражение финансовой деятельности учреждения.

Процесс внесения изменений в план счетов начинается с анализа текущей версии плана и выявления необходимых изменений. Для этого проводится комплексное изучение финансовой деятельности учреждения с учетом новых требований и постановлений. Далее, основываясь на полученных данных, разрабатывается новая версия плана счетов, которая должна быть согласована с руководством учреждения и утверждена в установленном порядке.

Изменения могут касаться как структуры плана счетов в целом, так и отдельных счетов: например, добавление новых счетов для учета определенных видов деятельности или удаление устаревших счетов

Важно учесть, что такие изменения должны быть согласованы с бухгалтерскими стандартами и соответствовать правилам бюджетного учета.

Внесение изменений в план счетов требует внимательного подхода и планирования: необходимо оценить возможные последствия изменений для генерации отчетов и анализа финансовой информации. Это укажет на необходимость дополнительных изменений в системе бухгалтерии, а также позволит преодолеть потенциальные проблемы, которые могут возникнуть при использовании новой версии плана счетов.

Основные группы счетов в бюджетных учреждениях

Основные группы счетов в бюджетных учреждениях включают счета доходов, расходов, а также счета финансовых операций. Счета доходов отражают поступления денежных средств в бюджетное учреждение, включая налоги, сборы, платежи за услуги и другие источники доходов. Счета расходов отражают использование средств на оплату зарплаты, закупку материалов, оплату услуг, амортизацию и другие расходы. Счета финансовых операций отражают движение денежных средств на счетах, кредитование и займы, а также погашение долгов и платежи по процентам.

- Счета доходов — отражают поступления денежных средств в бюджетное учреждение.

- Счета расходов — отражают использование средств на оплату зарплаты, закупку материалов, оплату услуг и другие расходы.

- Счета финансовых операций — отражают движение денежных средств на счетах, кредитование и займы, погашение долгов и платежи по процентам.

Каждая группа счетов имеет свою структуру и подгруппы, которые позволяют более детально классифицировать финансовые операции. В плане счетов в бюджетных учреждениях также присутствуют счета субсчетов, которые обеспечивают еще большую детализацию и учет по отдельным видам доходов и расходов.

- Счета доходов:

- 2000 — доходы от налогов;

- 2100 — доходы от платежей за услуги;

- 2200 — доходы от государственного финансирования и другие источники.

- Счета расходов:

- 4000 — оплата труда;

- 4100 — материальные расходы;

- 4200 — услуги и другие расходы.

- Счета финансовых операций:

- 6000 — движение денежных средств на счетах;

- 6100 — кредитование и займы;

- 6200 — погашение долгов и проценты.

Такая система группировки счетов в бюджетных учреждениях облегчает проведение учетных операций, формирование отчетов и анализ финансового состояния. Кроме того, она позволяет быстрее и точнее отслеживать движение денежных средств, контролировать бюджетные средства и принимать решения на основе надежных данных.

Важность правильного ведения учета в бюджетных учреждениях

Один из ключевых аспектов правильного ведения учета в бюджетных учреждениях заключается в соблюдении установленных законодательством процедур и требований. Это включает в себя правильное классифицирование расходов и доходов, адекватное применение бухгалтерских политик и принципов, а также своевременное и точное заполнение учетных документов.

Правильное ведение учета в бюджетных учреждениях имеет следующие преимущества:

Обеспечение прозрачности и отчетности

Правильный учет позволяет предоставить достоверную информацию о финансовом состоянии учреждения, что важно для стейкхолдеров и руководства.

Эффективное управление бюджетными средствами. Систематический и точный учет расходов и доходов позволяет принимать обоснованные финансовые решения и оптимизировать бюджетные затраты.

Предотвращение финансовых нарушений и ошибок

Правильный учет помогает обнаруживать и предотвращать финансовые нарушения, мошенничество и ошибки.

Улучшение репутации и доверия. Качественный учет способствует укреплению репутации учреждения, повышает доверие партнеров и общества.

В целом, правильное ведение учета в бюджетных учреждениях играет важную роль в поддержании финансовой устойчивости и эффективного управления бюджетными средствами. Точное заполнение учетных документов, соблюдение требований законодательства и применение правильных бухгалтерских методов помогают предоставить надежную финансовую информацию и принимать обоснованные финансовые решения, что является основой для успешной деятельности бюджетного учреждения.

Единый бюджетный план счетов бухучета 2023-2024

- Первый раздел посвящен нефинансовым активам. К ним относят ОС, НМА, непроизведенные активы, вложения в предметы лизинга и т.д.

- Второй раздел характеризует финансовые активы. Эти счета предусмотрены для отражения присутствия и перемещения ликвидных средств, денежных вложений, выданных авансов и остальных расчетов с должниками бюджетных учреждений.

- Третий раздел «Обязательства» раскрывает, какие у организации имеются долги перед кредиторами и бюджетом.

- Четвертый раздел посвящен финансовому результату. Счета этого раздела специализированы для представления итогов финансовой деятельности.

- Счета пятого раздела «Санкционирование расходов» необходимы для объединения данных о процессе выполнения бюджетным учреждением указаний, в том числе по принятию и (или) реализации учреждением обязанностей на данный финансовый год.

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Особенности и характеристика учреждений автономного типа

Основой хозяйствования автономных государственных организаций является сформированное учредителем задание, отказаться от которого невозможно. Имущественные активы автономных предприятий не принадлежат им на праве собственности, их владельцем является учредитель. Организации автономного типа пользуются имущественными объектами, которые переданы им на праве оперативного управления.

Как бюджетные и автономные учреждения могут распоряжаться особо ценным движимым имуществом?

В числе особенностей функционирования автономных предприятий присутствуют такие характеристики:

- Объекты, которые сданы автономной организацией в аренду, не содержатся за счет бюджетных средств.

- Такие структуры наделены правом оказывать широкий набор платных услуг. Для этого необходимо прописать желаемые виды работ в учредительной документации и привести эти нормы в соответствие с целями создания предприятия.

- Им разрешено пользоваться в процессе распоряжения денежными ресурсами услугами казначейства и кредитных организаций. Выбор одного из вариантов осуществляется органами управления без учета мнения учредителей.

- Могут участвовать в формировании капитала других юридических лиц.

- Могут осуществлять финансовые операции, связанные с оборотом ценных бумаг.

- На них не распространяется законодательство о госзакупках.

- Обладают правом перехода на упрощенный режим налогообложения.

ВАЖНО! Расширенные полномочия автономных учреждений компенсируются повышенным уровнем ответственности. Проявления ответственности, возлагаемой на автономные организации:

Проявления ответственности, возлагаемой на автономные организации:

- имущественная ответственность подкрепляется имуществом учредителей, которым предприятие пользуется на праве оперативного управления (недвижимость и особо ценные активы являются исключением);

- собственники имущественных объектов не несут ответственности за итоги хозяйствования учреждения;

- ежегодная публикация отчетов об итогах хозяйствования и порядке эксплуатации вверенного имущества, площадки для публикаций выбираются учредителем среди функционирующих СМИ;

- общественный контроль реализуется через полномочия наблюдательного совета.

Инструкция 174н с изменениями на 2024 год — изменения в плане счетов (счет 205 00)

На счете 205 00 000 «Расчеты по доходам» отражаются расчеты по доходам бюджетного учреждения и операции с ними. Рассмотрим изменения:

1. Появились новые проводки бюджетного учета:

| Операция | ДЕБЕТ | КРЕДИТ |

| Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках операционной аренды арендаторам на основании договоров с ними | 2 205 21 560 «Увеличение дебиторской задолженности по доходам от операционной аренды» | 2 401 40 121 «Доходы будущих периодов от операционной аренды» |

| Начисление дохода от аренды имущества бюджетного учреждения, переданного в рамках неоперационной (финансовой) аренды арендаторам по договору | 2 205 22 560 «Увеличение дебиторской задолженности по доходам от финансовой аренды» | 2 401 40 122 «Доходы будущих периодов от финансовой аренды» |

| Доход от возмещения арендодателю расходов на содержание переданного им в пользование имущества (по факту соответствующих требований арендатору) | 0 205 35 560 «Увеличение дебиторской задолженности по доходам по условным арендным платежам» | 0 401 10 135 «Доходы по условным арендным платежам» |

| Задолженность по неиспользованным остаткам субсидий на иные цели в части остатков, потребность в которых не подтверждена учредителем | 5 205 83 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на иные цели» | 5 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет» |

| Задолженность по неиспользованным остаткам субсидий на цели бюджетных инвестиций в части остатков, потребность в которых не подтверждена учредителем | 6 205 84 560 «Увеличение дебиторской задолженности по расчетам по субсидиям на осуществление капитальных вложений» | 6 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет» |

2. Введены новые счета:

| Счет | Наименование |

| 0 205 22 000 | Расчеты по доходам от финансовой аренды |

| 0 205 23 000 | Расчеты по доходам от платежей при пользовании природными ресурсами |

| 0 205 24 000 | Расчеты по доходам от процентов по депозитам, остаткам денежных средств |

| 0 205 25 000 | Расчеты по доходам от процентов по предоставленным заимствованиям |

| 0 205 26 000 | Расчеты по доходам от процентов по иным финансовым инструментам |

| 0 205 27 000 | Расчеты по доходам от дивидендов от объектов инвестирования |

| 0 205 28 000 | Расчеты по доходам от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации |

| 0 205 29 000 | Расчеты по иным доходам от собственности |

| 0 205 32 000 | Расчеты по доходам от оказания услуг (работ) по программе обязательного медицинского страхования |

| 0 205 33 000 | Расчеты по доходам от платы за предоставление информации из государственных источников (реестр) |

| 0 205 35 000 | Расчеты по условным арендным платежам |

| 0 205 83 000 | Расчеты по субсидиям на иные цели |

| 0 205 84 000 | Расчеты по субсидиям на осуществление капитальных вложений |

| 0 205 89 000 | Расчеты по иным доходам |

3. Были изменены наименования счетов:

| Счет | Наименование в старой редакции | Наименование в новой редакции |

| 205 21 | Расчеты по доходам от операционной аренды | Расчеты с плательщиками доходов от собственности |

| 205 31 | Расчеты по доходам от оказания платных услуг (работ) | Расчеты с плательщиками доходов от оказания платных работ, услуг |

| 205 81 | Расчеты с плательщиками прочих доходов | Расчеты с плательщиками прочих доходов |

4. Исключена группа счетов 40 «Расчеты по суммам принудительного изъятия».

Таблица плана счетов для бюджетных организаций и госсектора

- наличные денежные средства в кассе учреждения;

- средства на счетах бюджета;

- средства на счетах, открытых в органах Федерального казначейства;

- вложения в финансовые активы (в ценные бумаги, акции, облигации, векселя);

- расчеты по доходам (субсидии, налоговые доходы, поступления от собственности, платная деятельность);

- выданные авансы (авансы по оплате труда и иным расчетам с персоналом, авансы поставщикам, подрядчикам, по расчетам с бюджетом);

- суммы кредитов и займов, предоставленных сторонним субъектам;

- средства, выданные подотчет;

- расчеты по ущербу и иным доходам;

- прочие расчеты с дебиторами;

- внутренние расчеты.

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, а также промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

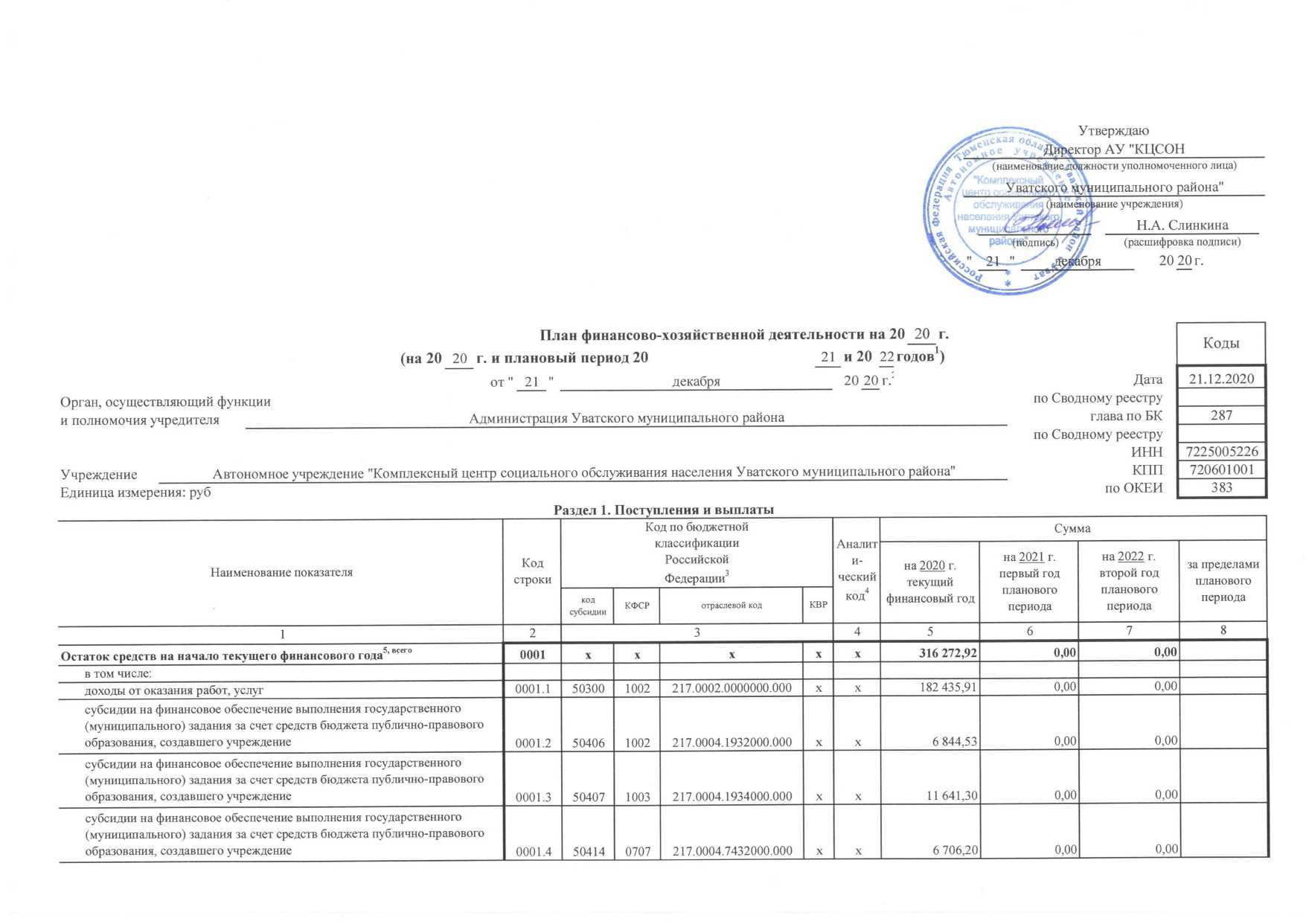

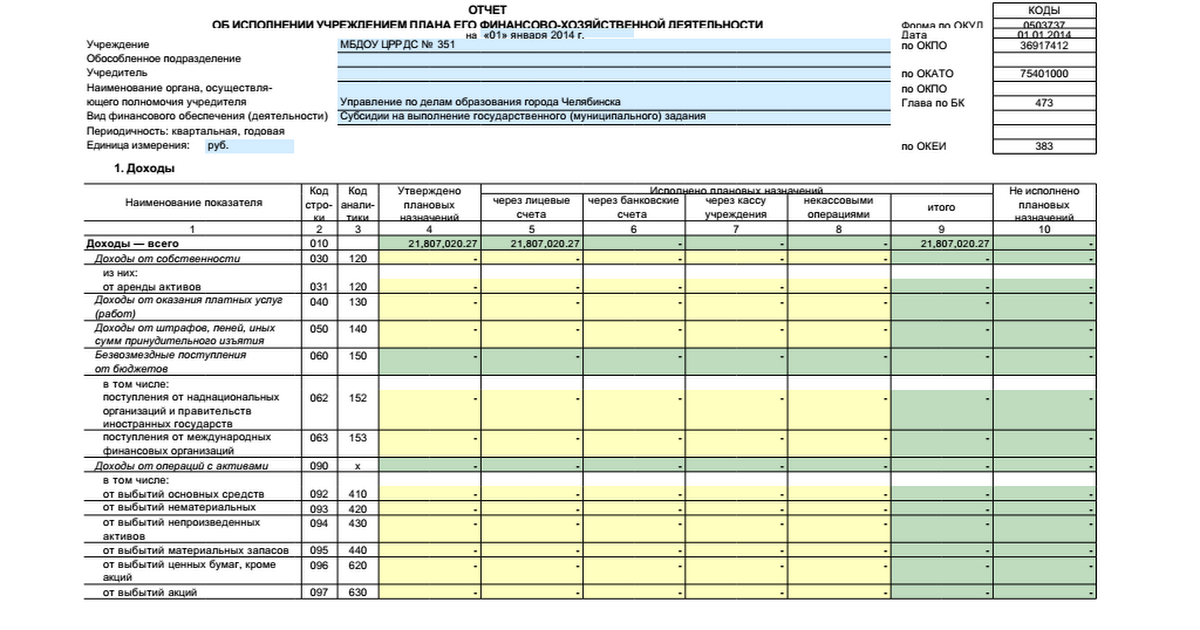

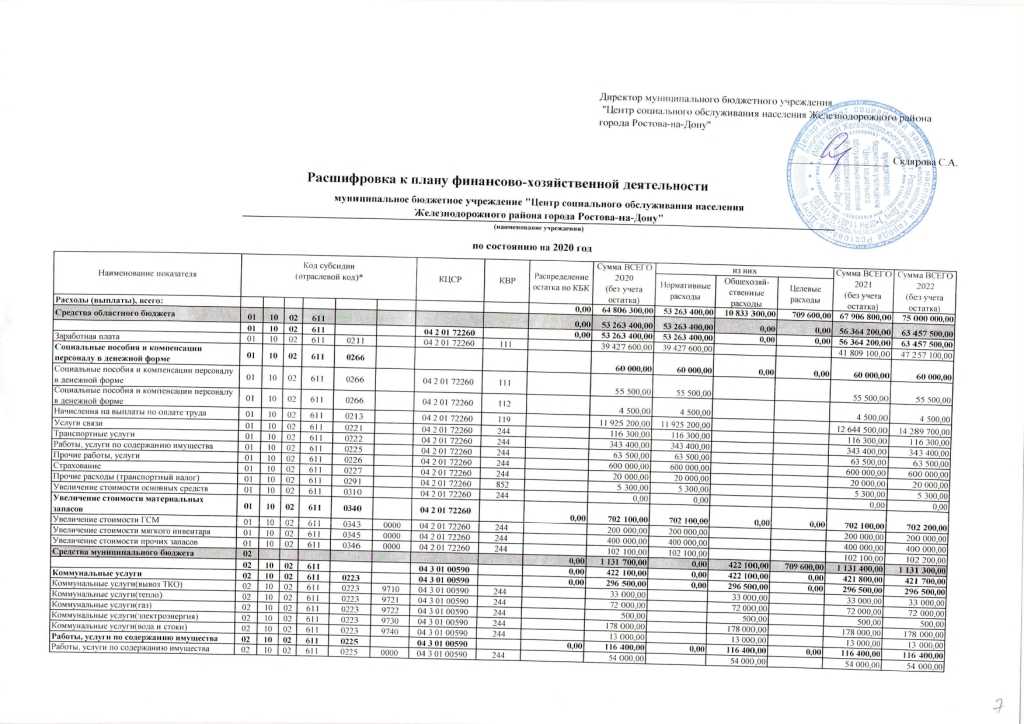

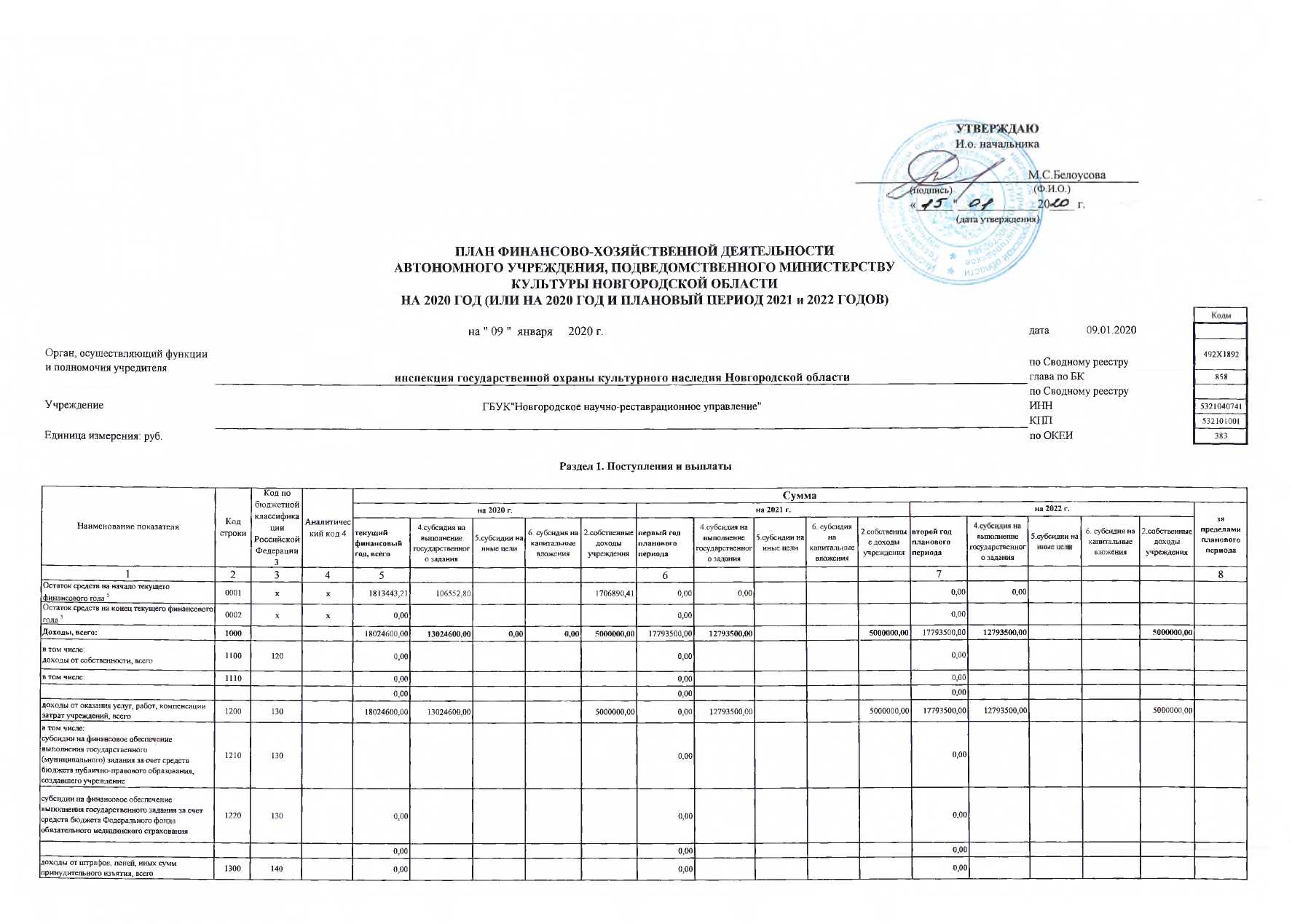

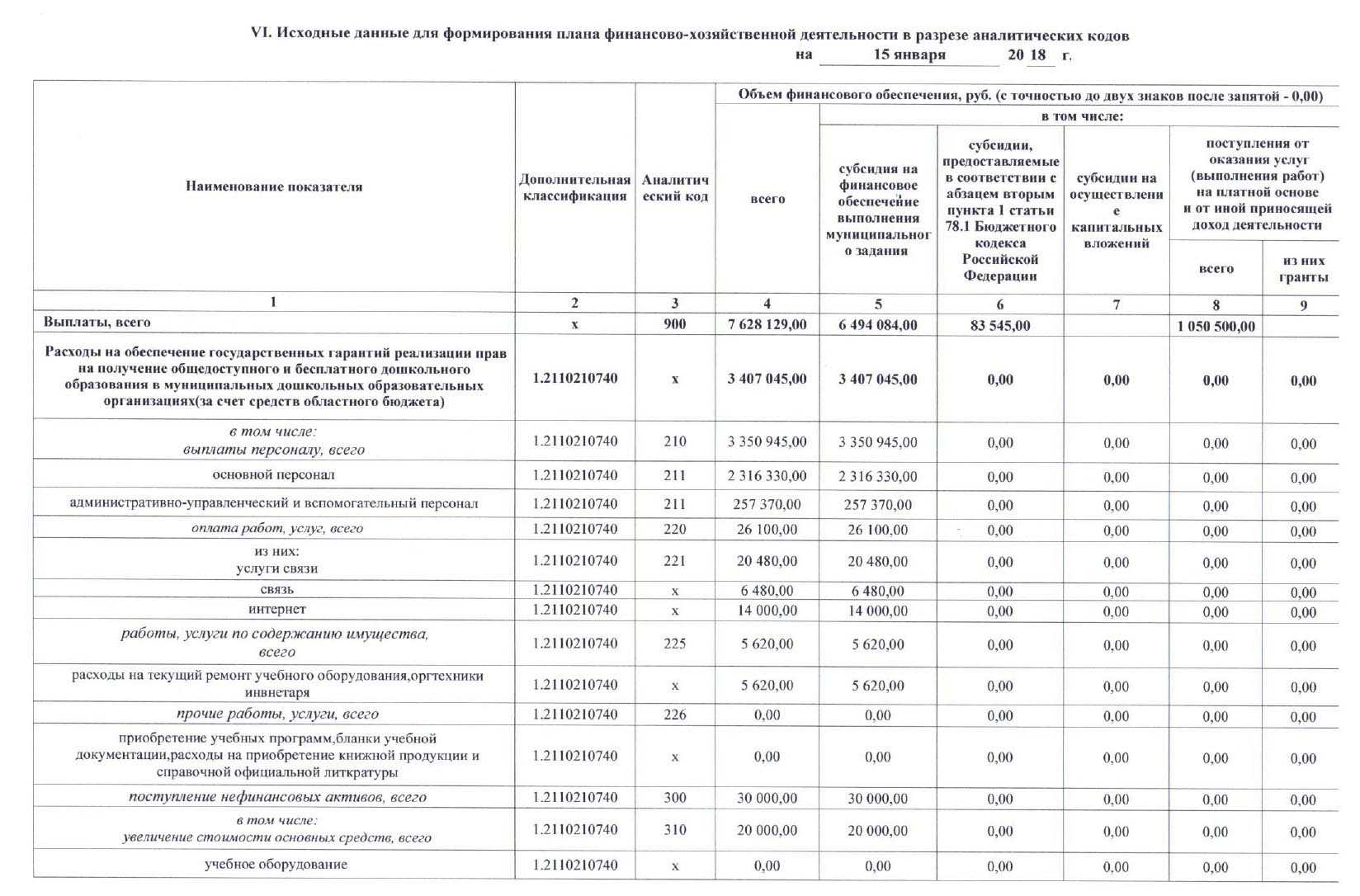

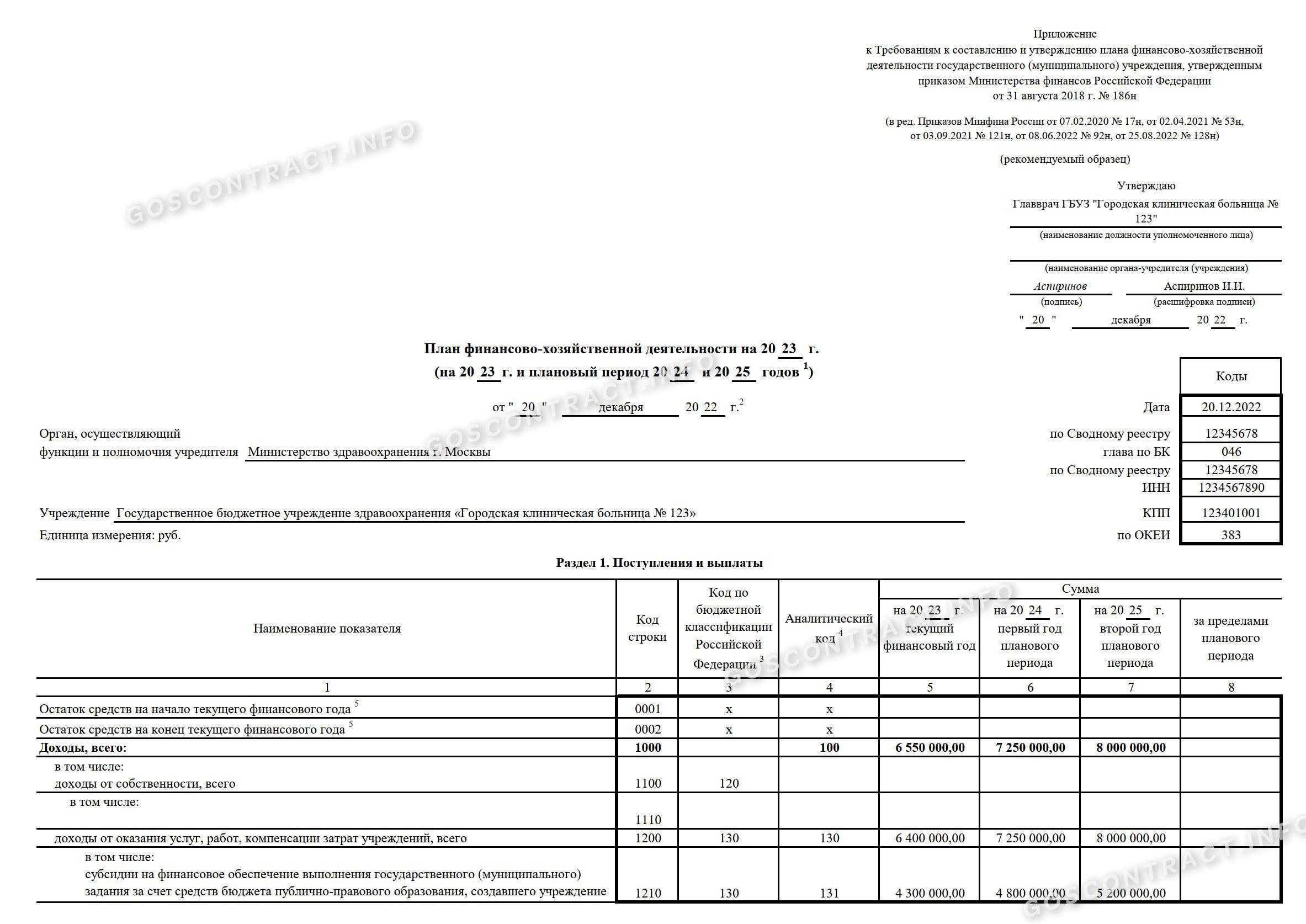

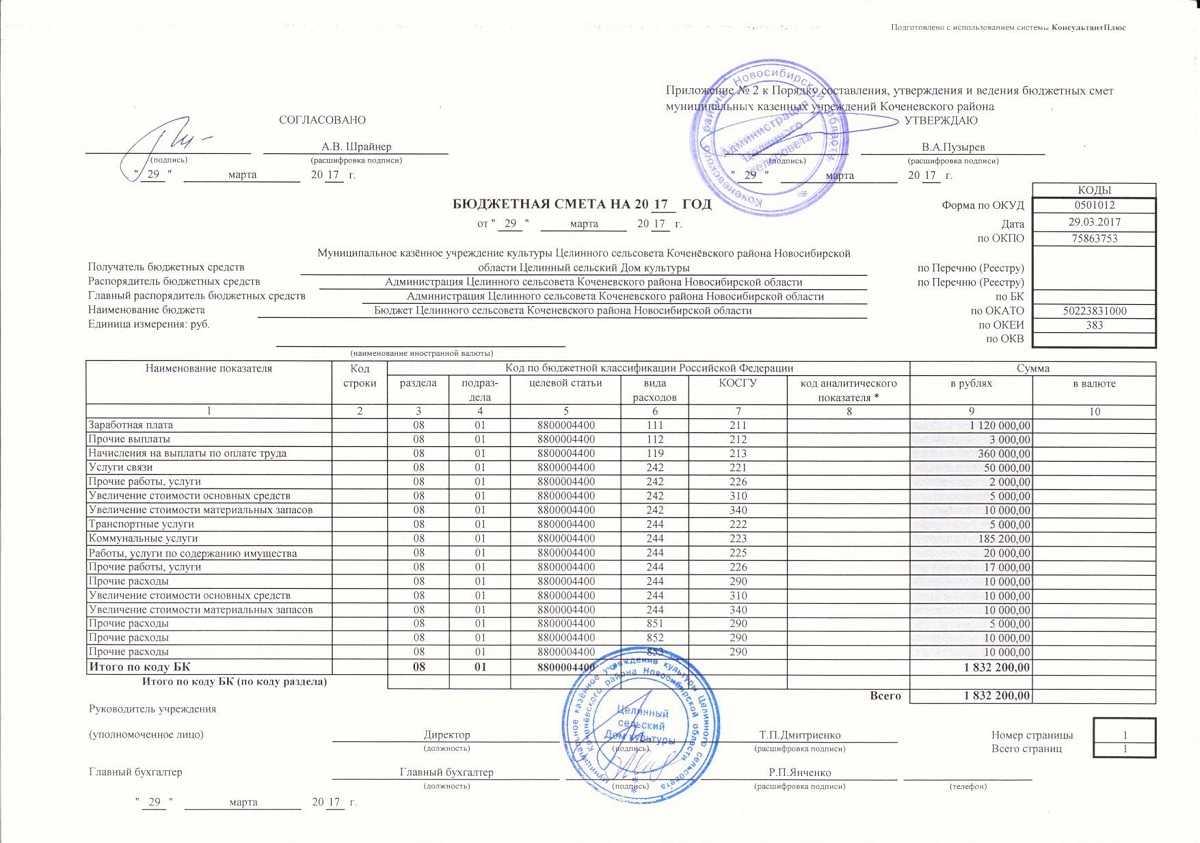

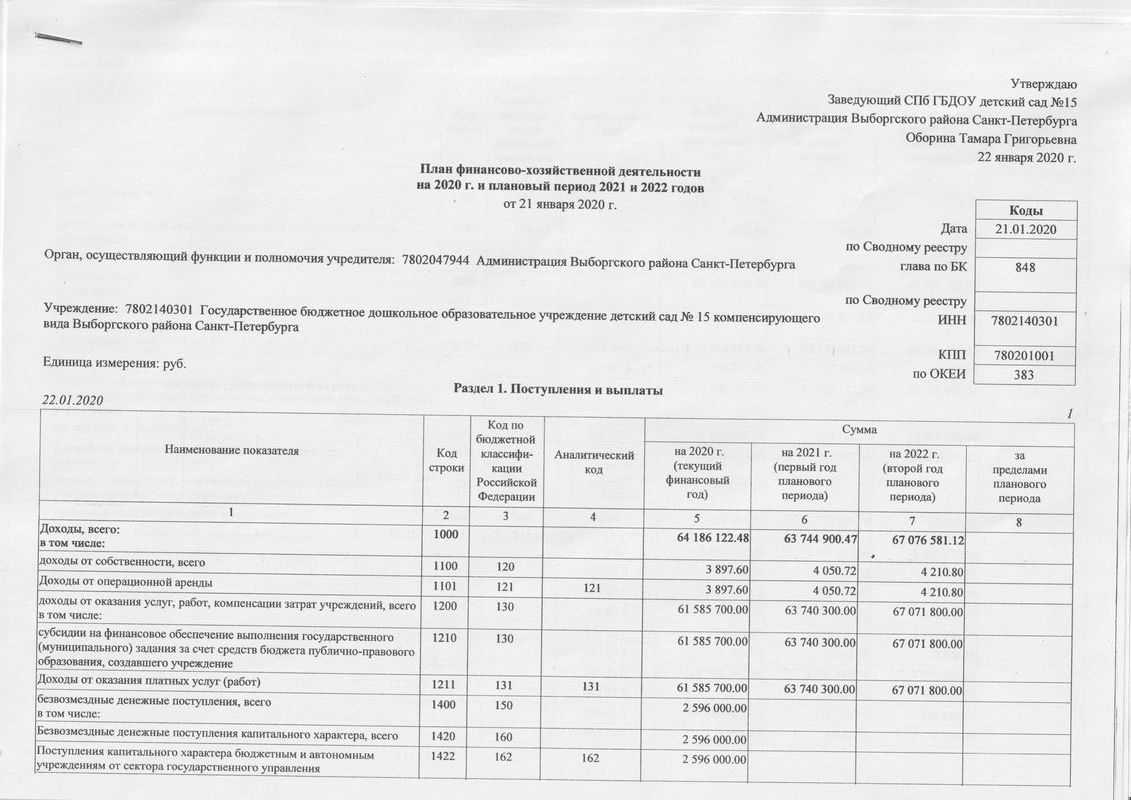

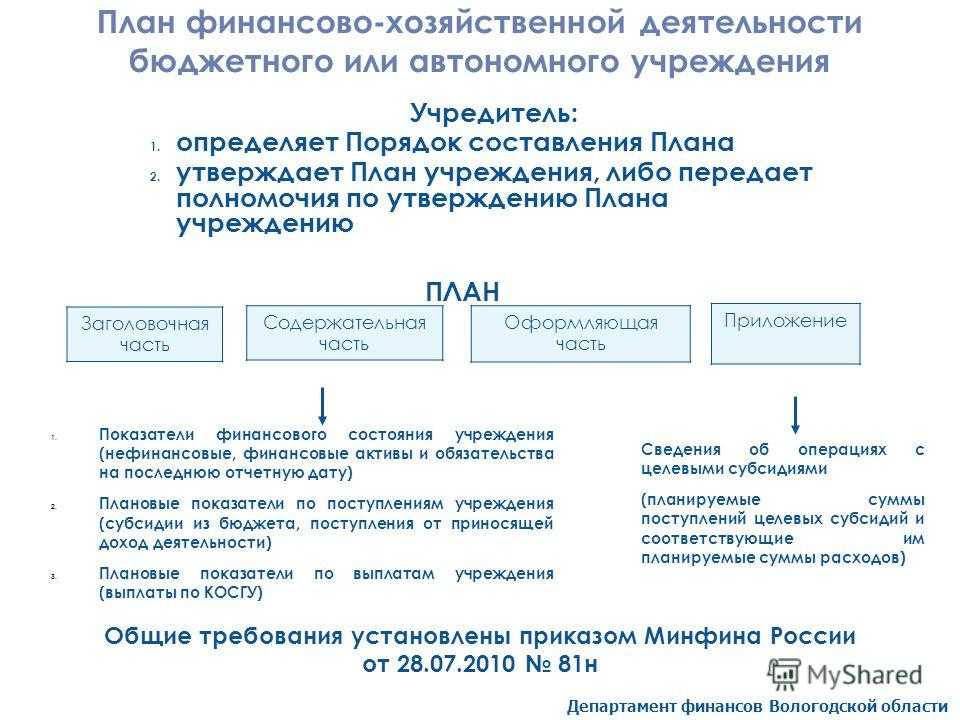

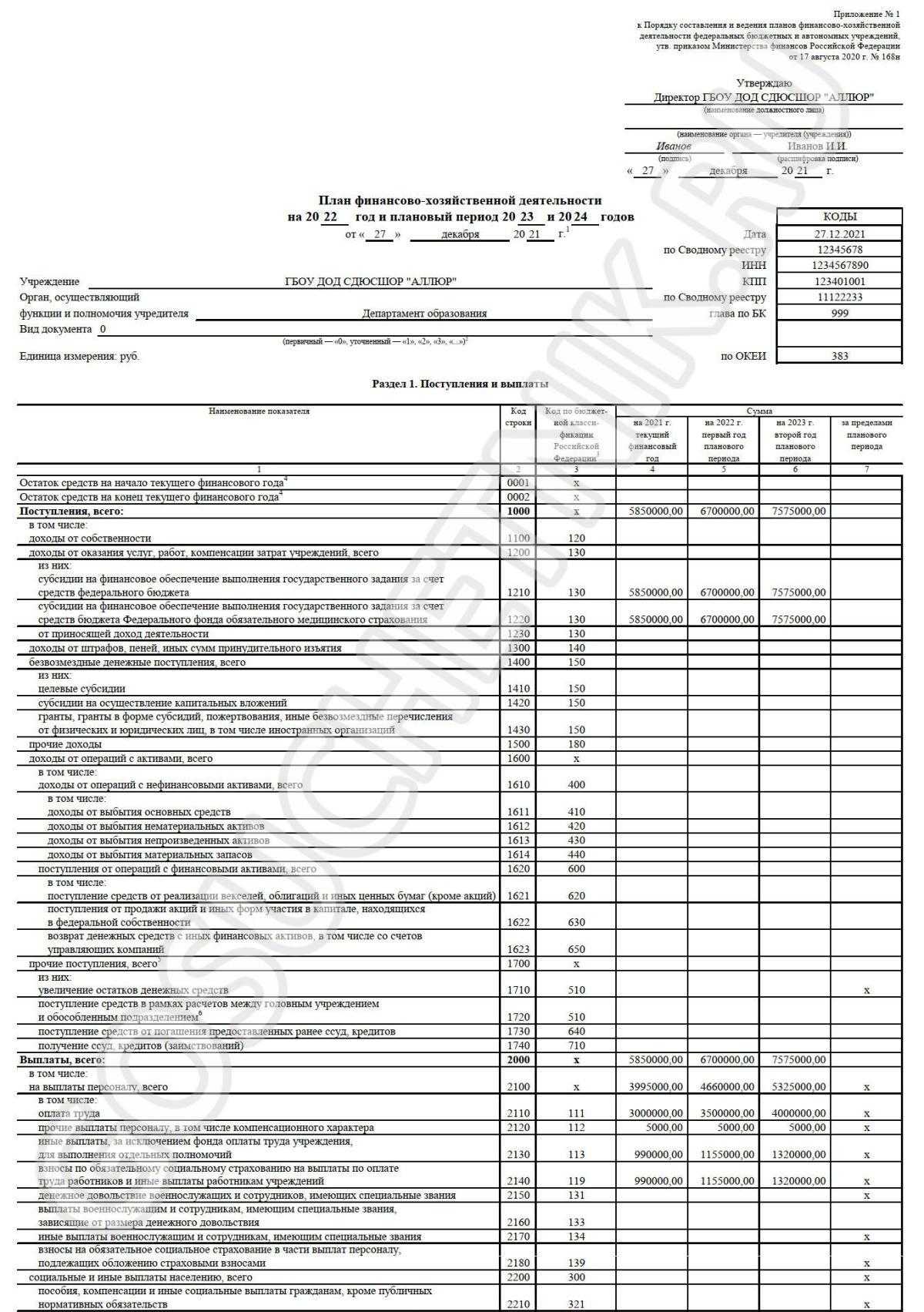

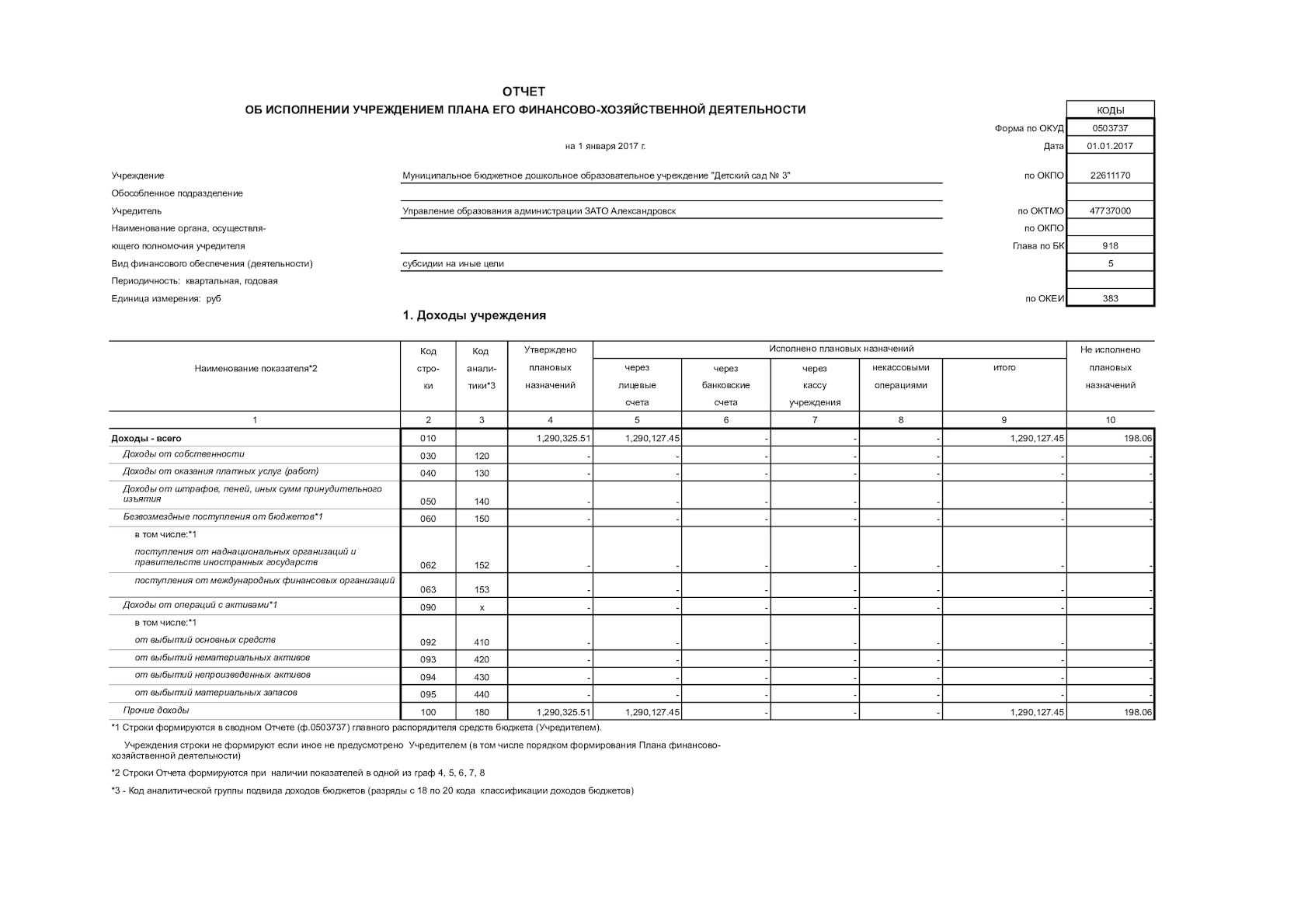

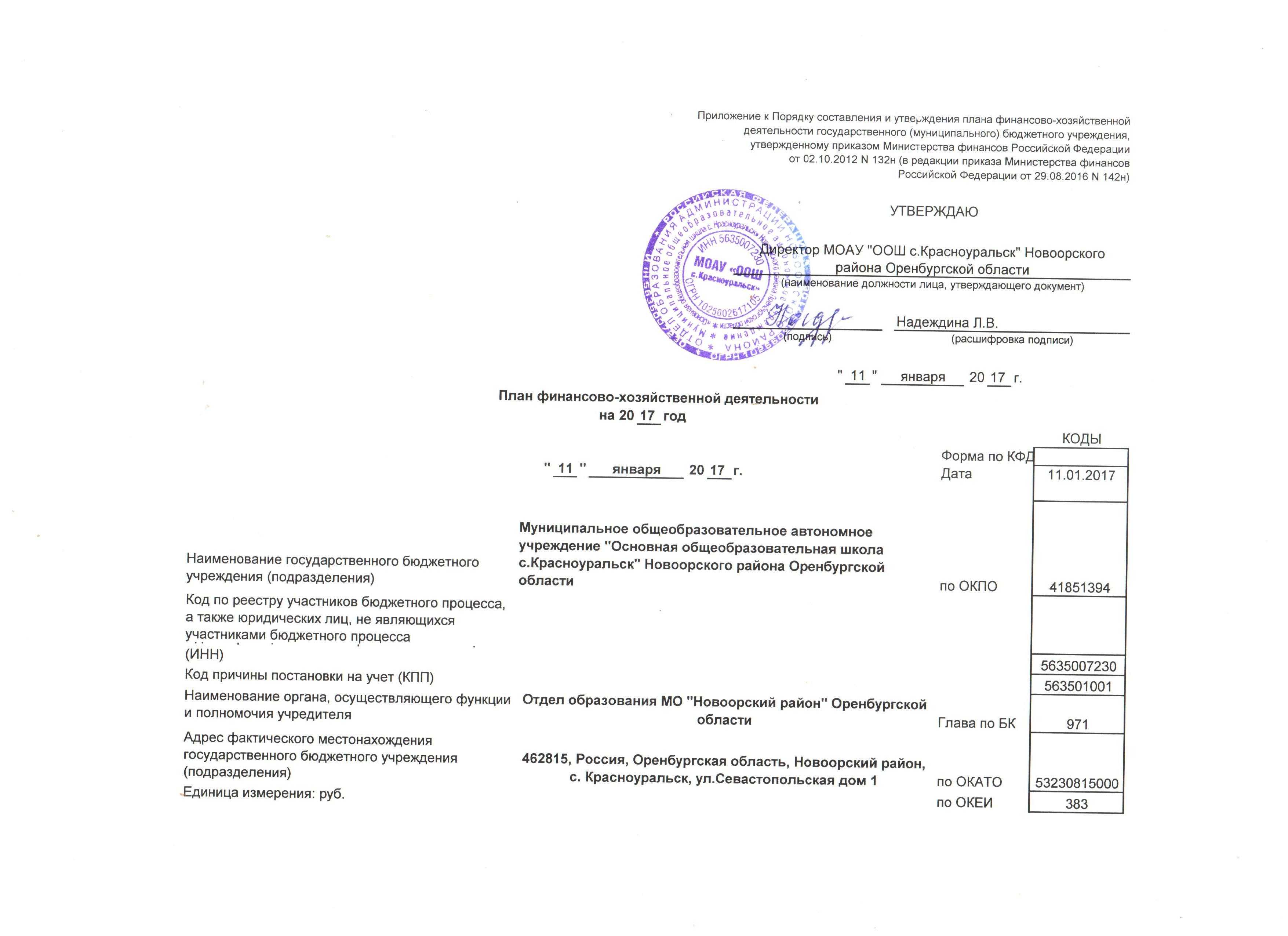

Требования к составлению обоснований (расчетов)

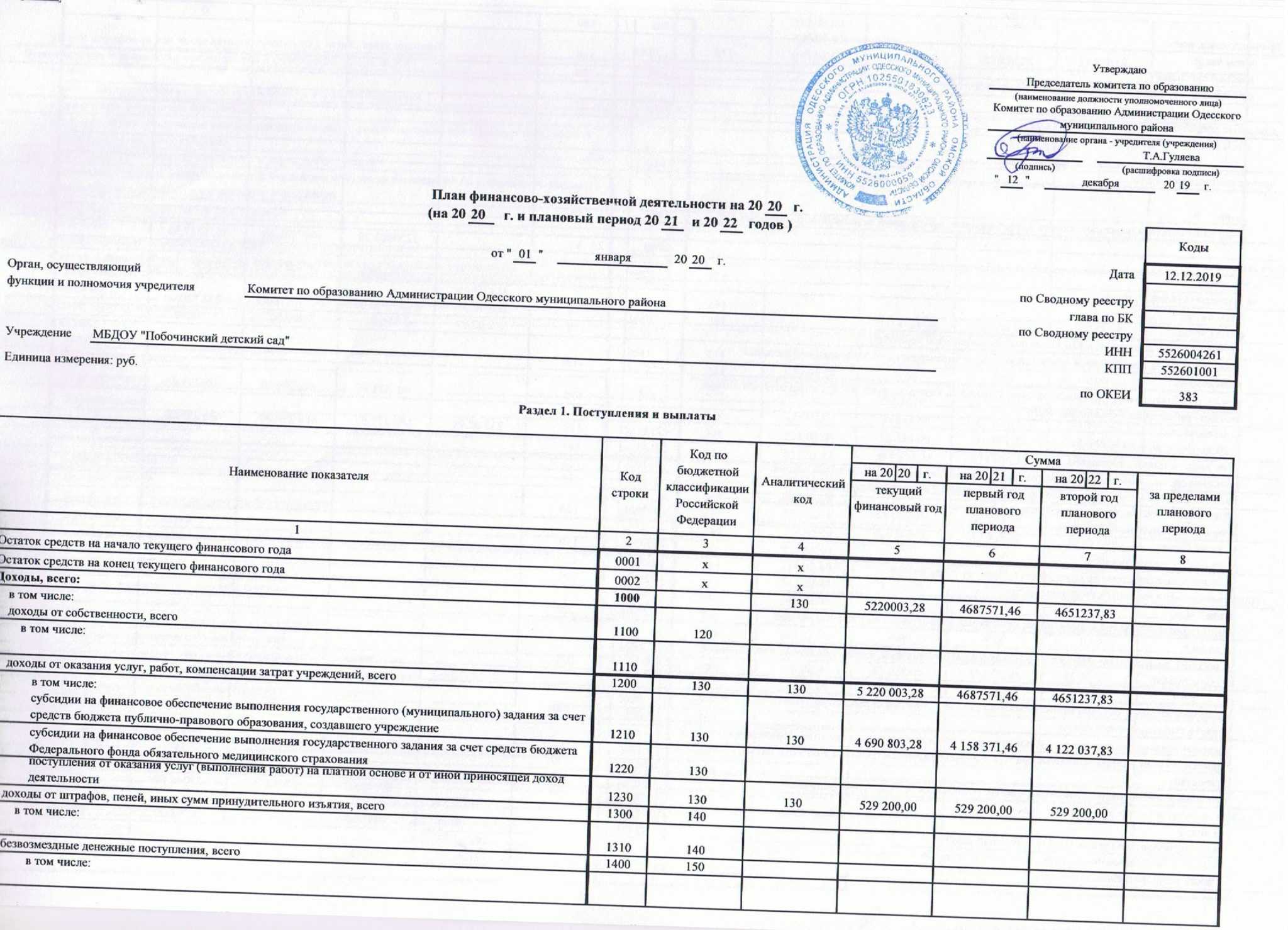

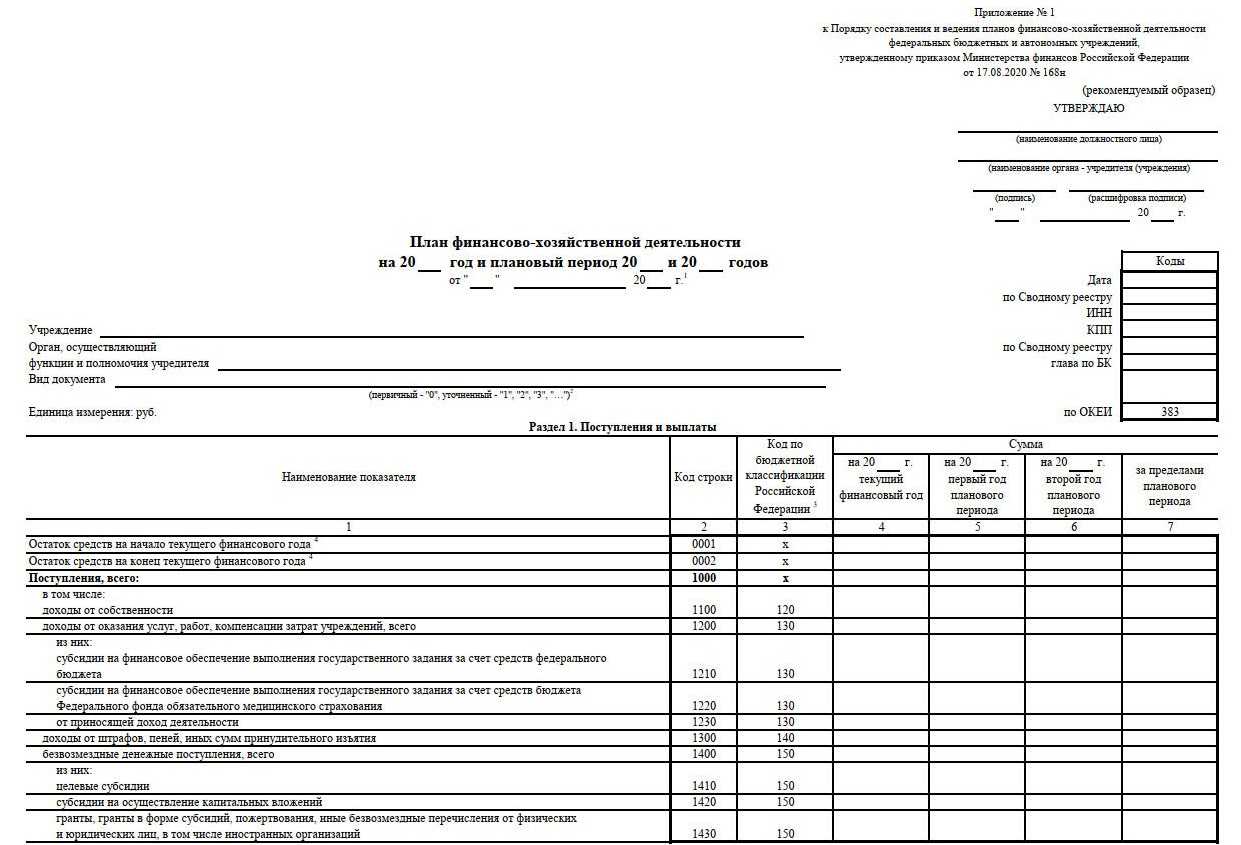

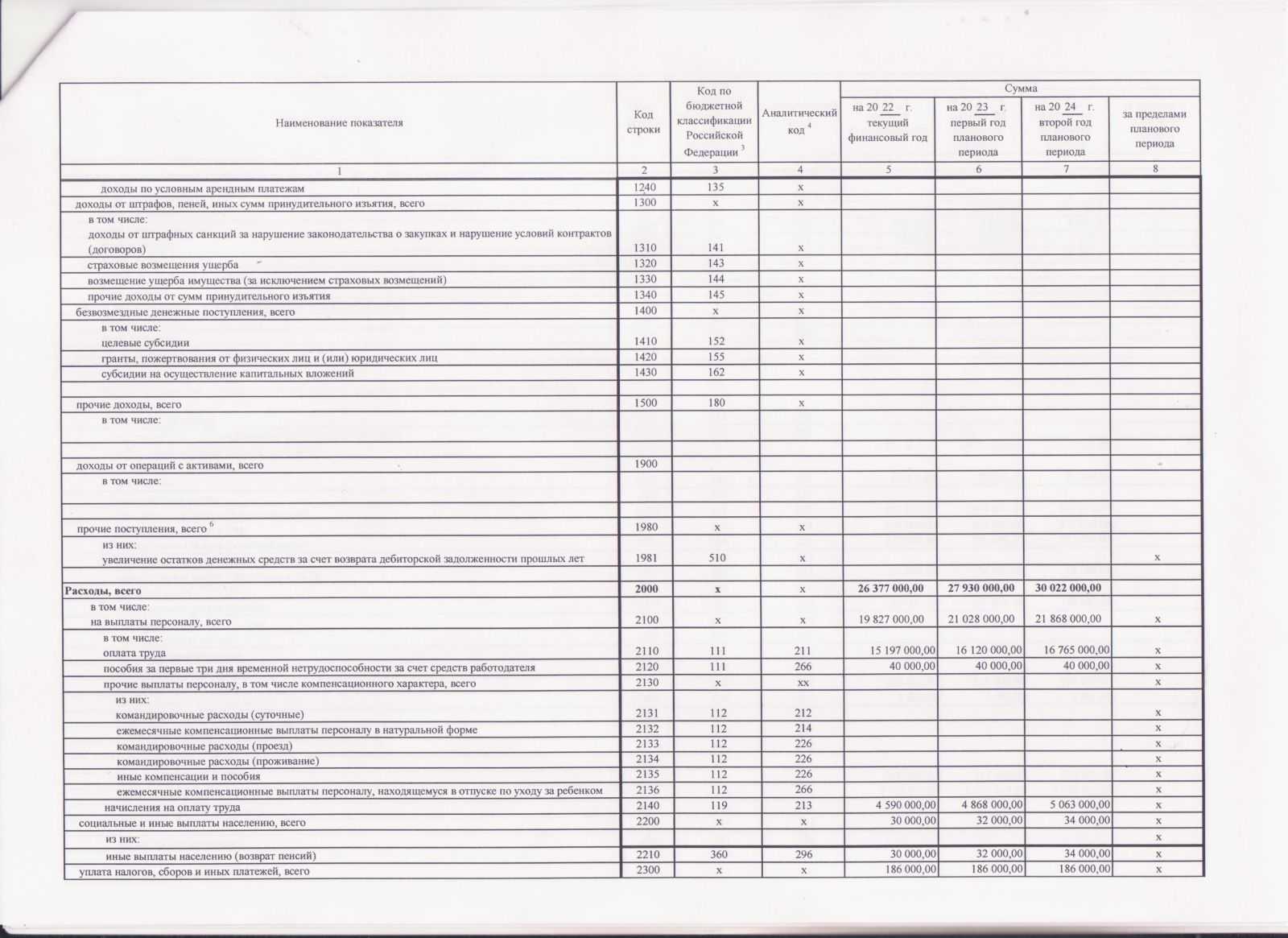

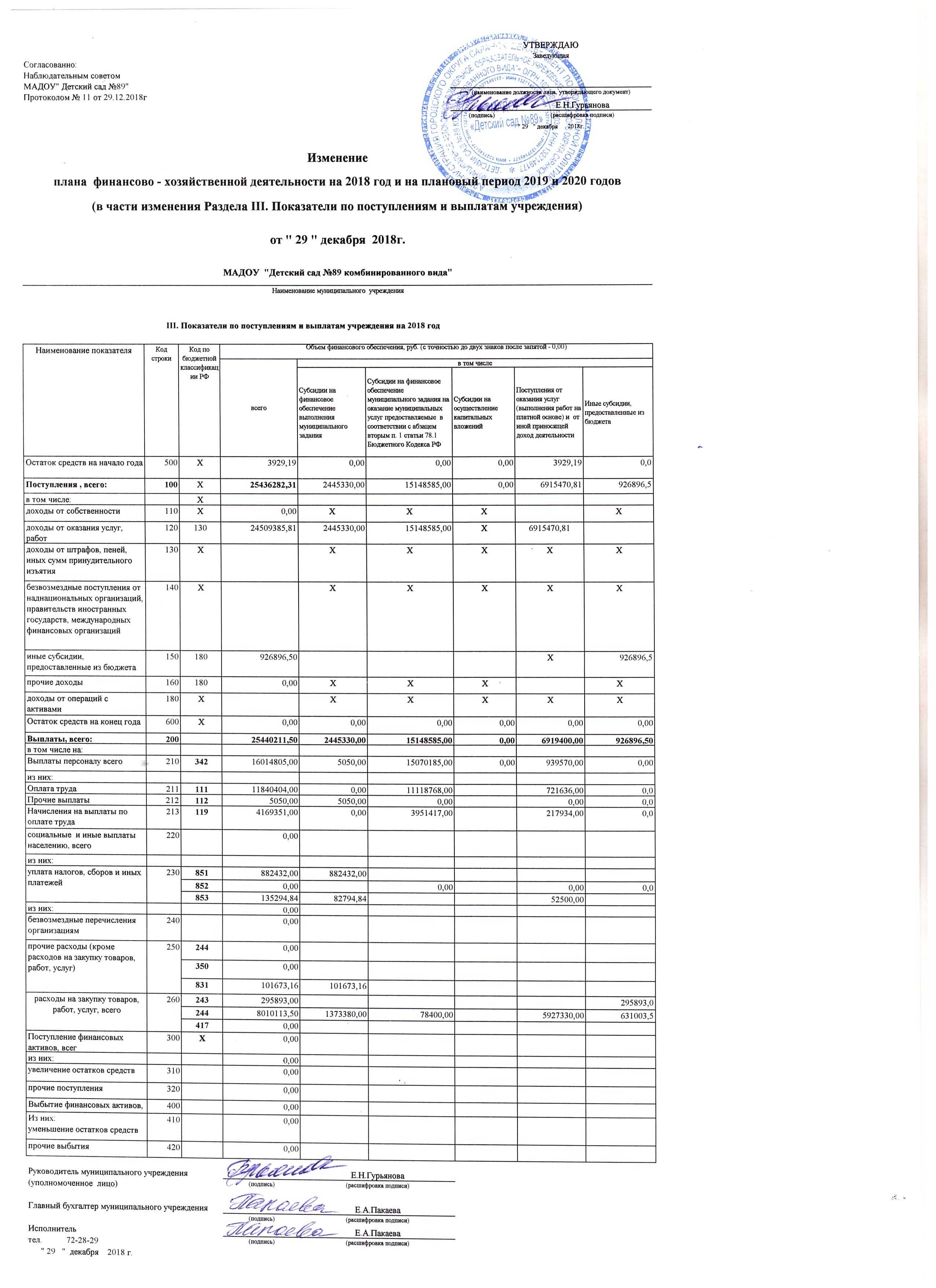

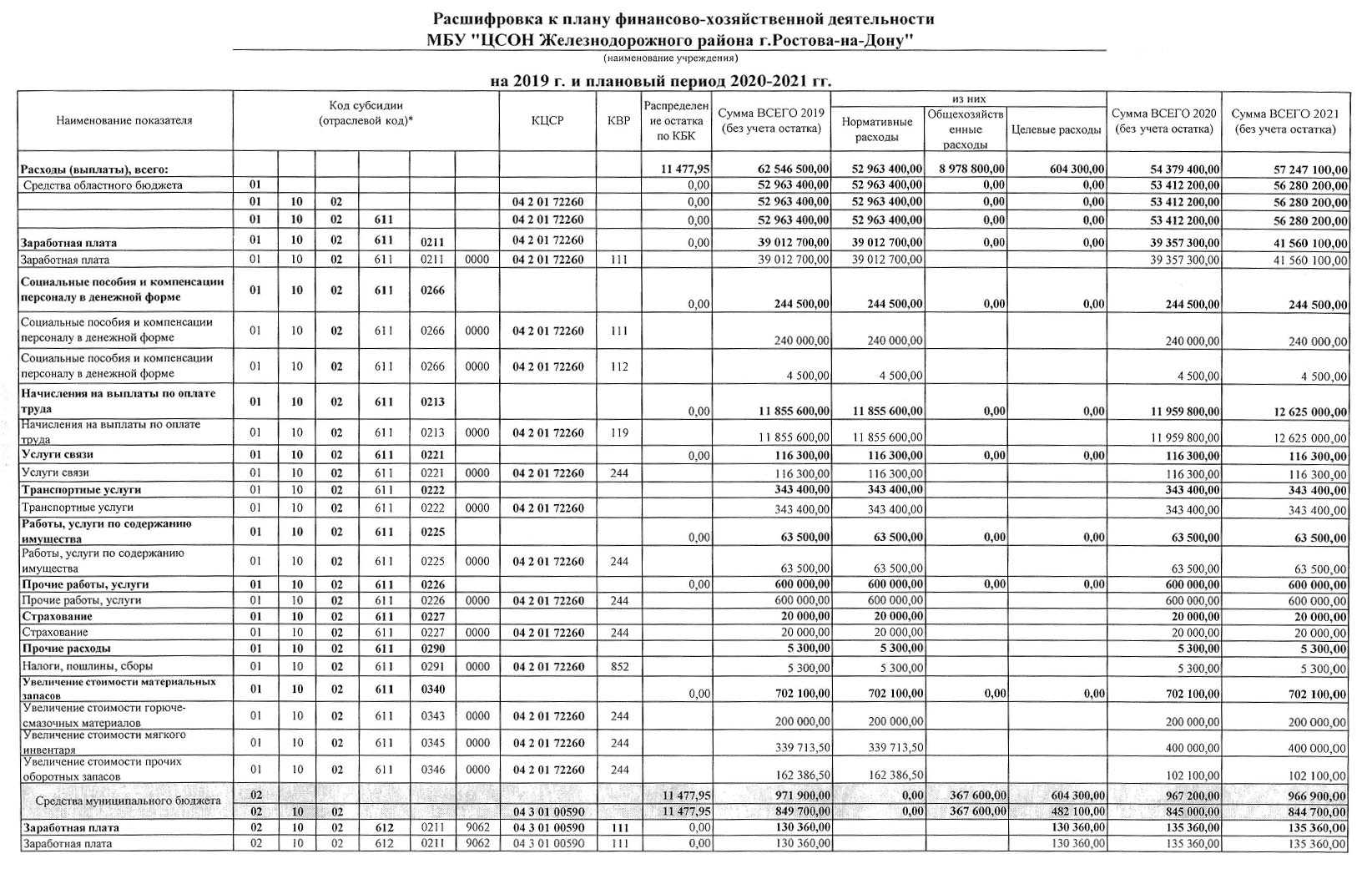

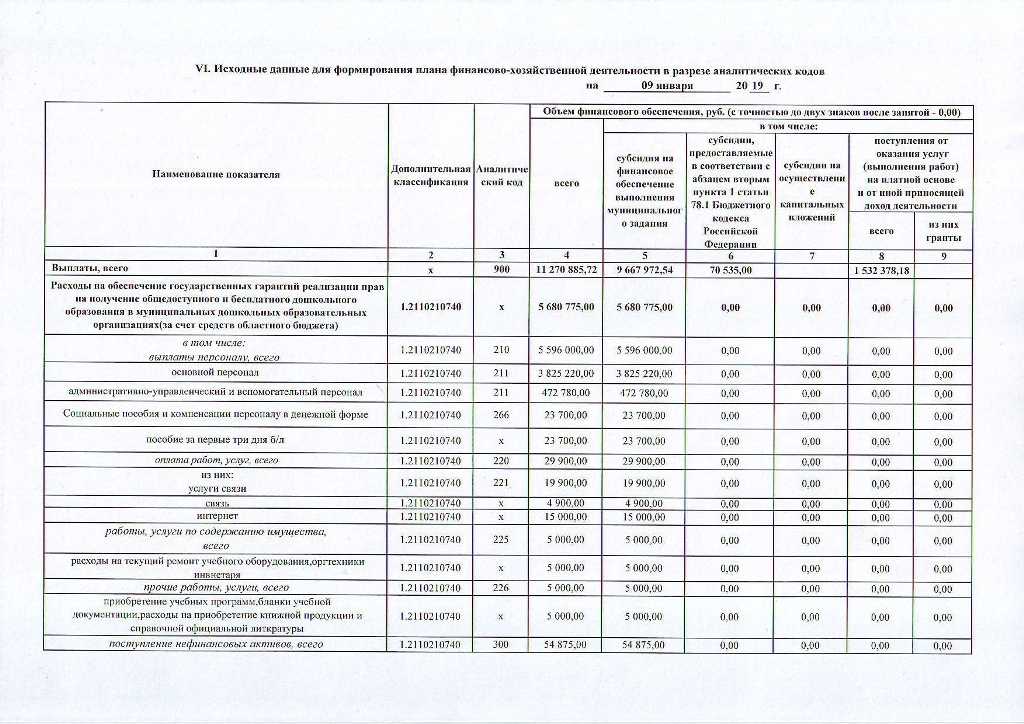

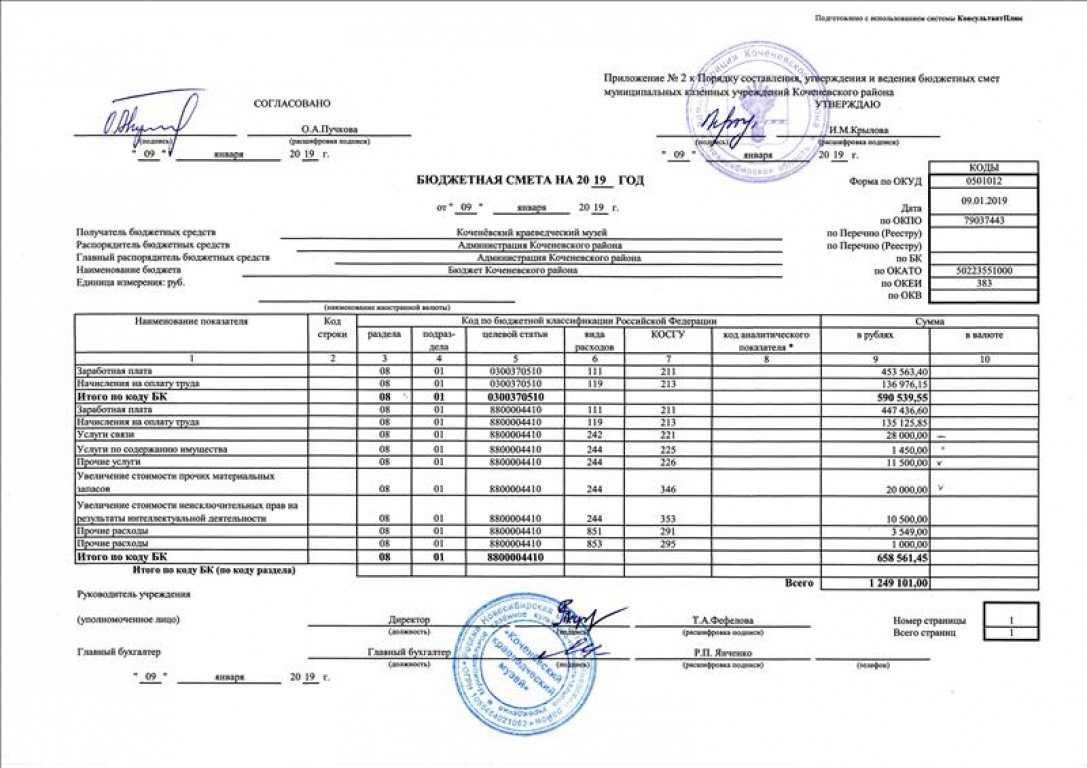

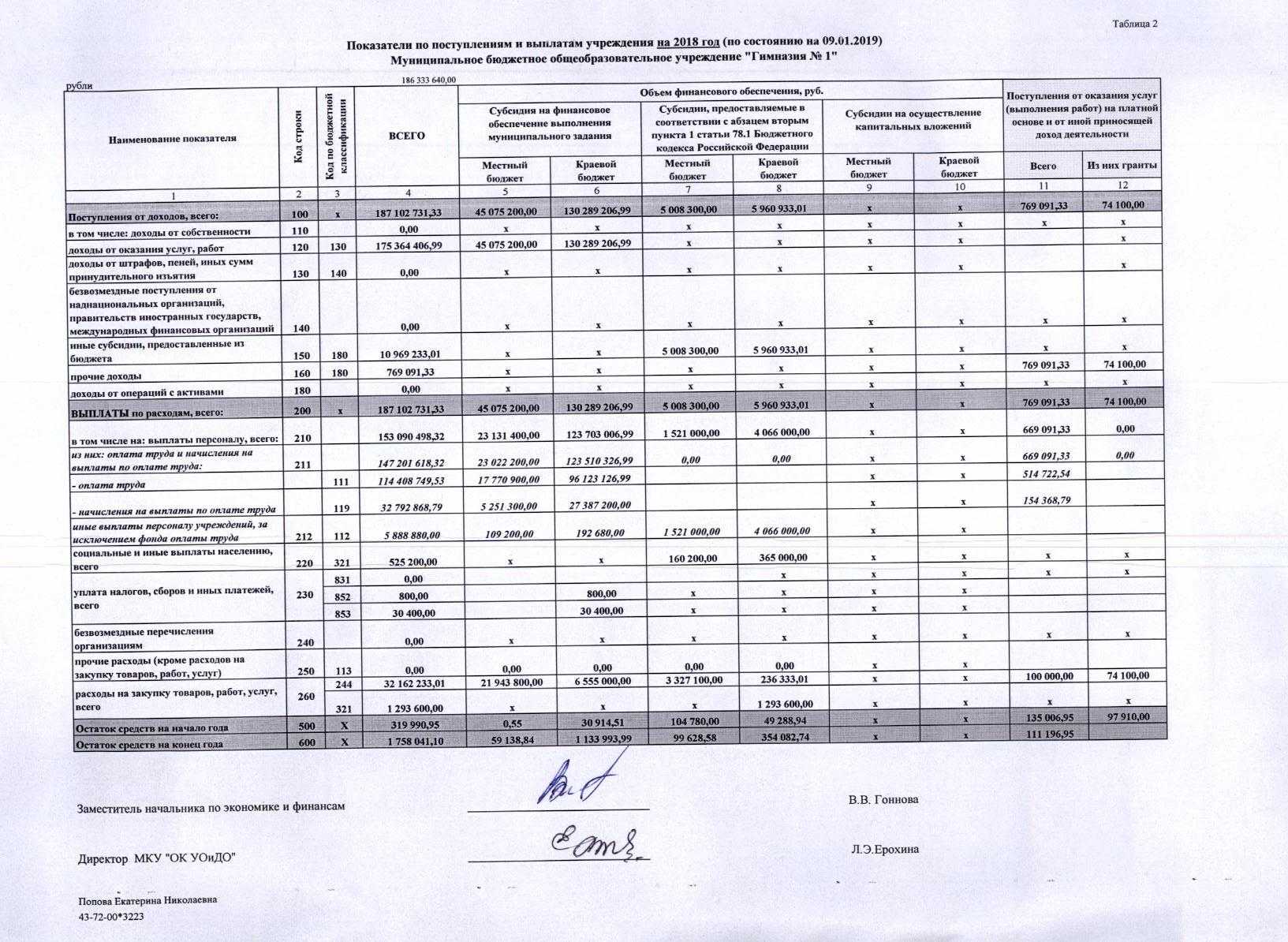

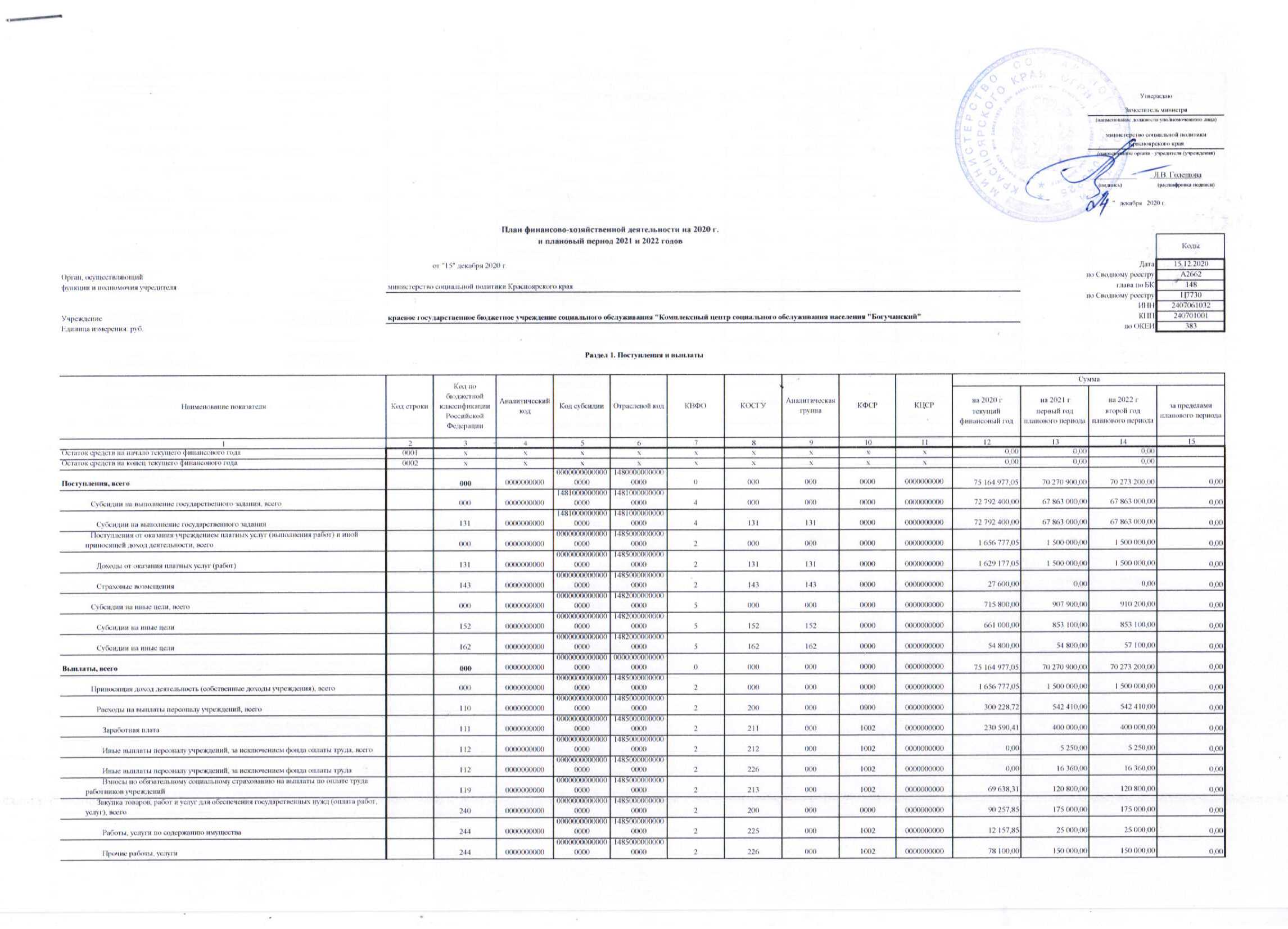

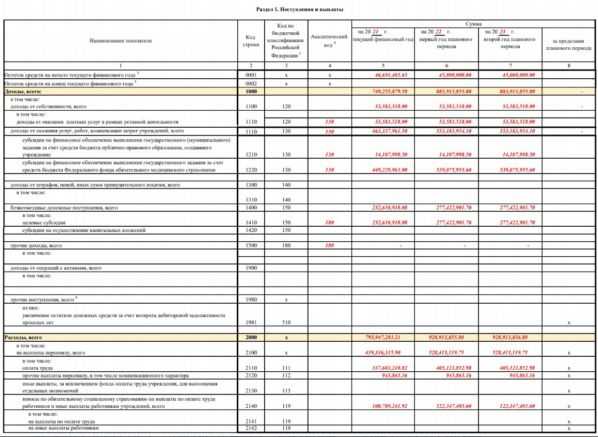

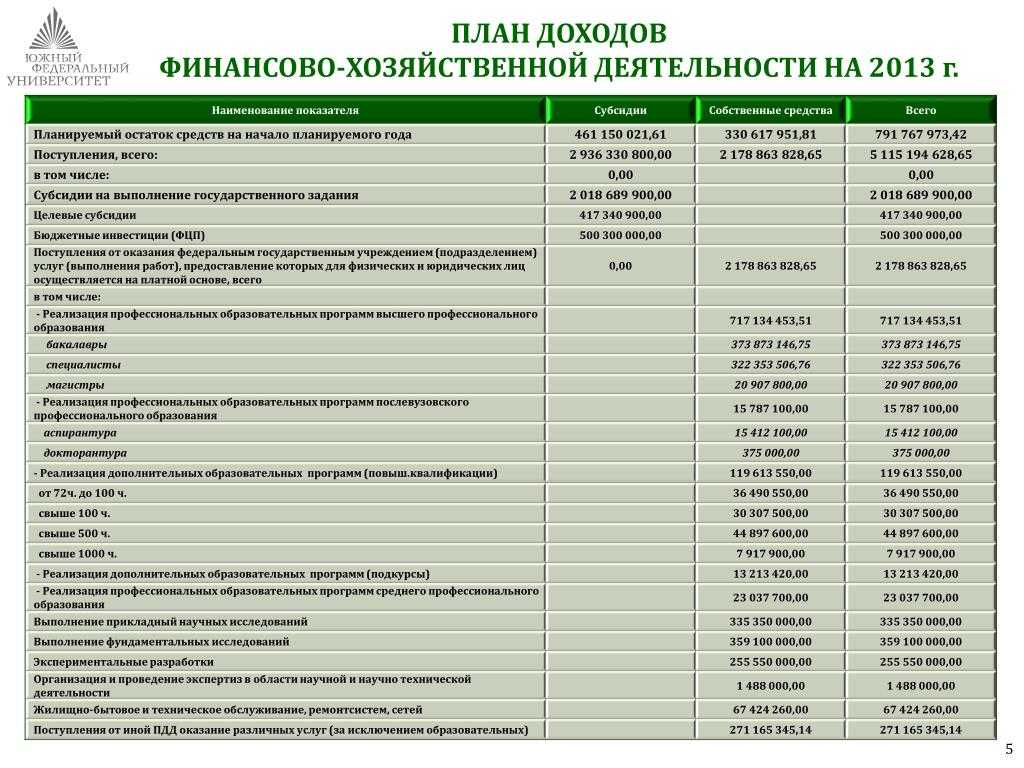

Обоснования (расчеты) плановых показателей являются неотъемлемой частью плана ФХД (прежде – п. 25 Порядка № 168н, сейчас – п. 10 Порядка № 168н). Обоснования (расчеты) составляются по правилам, установленным п. 25–55 Порядка № 168н. В приложении 2 к Порядку № 168н приведены рекомендуемые для использования образцы таблиц-обоснований. Таблицы-обоснования отражают показатели по поступлениям и выплатам.

Приказом № 136н внесены коррективы в общие правила формирования таблиц-обоснований, положения, регламентирующие правила заполнения отдельных таблиц-обоснований, а изменению подверглись формы некоторых таблиц. Ниже поговорим об этом подробно.

Итак, при составлении обоснований (расчетов) в части показателей по выплатам учреждения следует иметь в виду, что обоснования (расчеты) плановых показателей выплат текущего финансового года подлежат уточнению в отношении размера принятых и не исполненных на начало текущего финансового года обязательств после составления и утверждения учреждением годовой бухгалтерской отчетности. Этой нормой Приказом № 136н дополнен п. 26 Порядка № 168н.

При формировании обоснований (расчетов) по доходам нужно учитывать следующее новшество: в случае изменения показателей поступлений в очередном финансовом году и в соответствующем году планового периода более чем на 20% по сравнению с отчетным органу-учредителю направляется информация о причинах указанных изменений (новая редакция п. 27 Порядка № 168н). Напомним, что расчеты по доходам формируются:

-

по доходам от использования собственности (в том числе доходы в виде арендной платы, платы за сервитут, от распоряжения правами на результаты интеллектуальной деятельности и средствами индивидуализации, проценты по депозитам, остаткам денежных средств);

-

по доходам от оказания услуг (выполнения работ) (в том числе в виде субсидии на финансовое обеспечение выполнения государственного задания, от оказания медицинских услуг, предоставляемых застрахованным лицам в рамках обязательного медицинского страхования, а также женщинам в период беременности, женщинам и новорожденным в период родов и в послеродовый период на основании родового сертификата);

-

по доходам в виде штрафов, возмещения ущерба (в том числе штрафы, пени и неустойки за нарушение условий контрактов (договоров));

-

по доходам в виде безвозмездных денежных поступлений (в том числе грантов, пожертвований);

-

по доходам в виде целевых субсидий, а также субсидий на осуществление капитальных вложений;

-

по доходам от операций с активами (в том числе доходы от реализации неиспользуемого имущества, утиля, невозвратной тары, лома черных и цветных металлов).

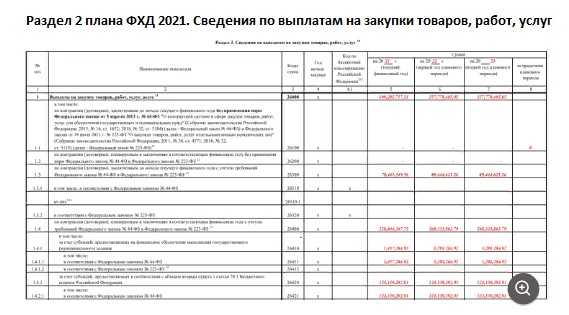

При формировании расчетов по расходам на закупку товаров, работ, услуг учреждению следует принять во внимание то, что они должны соответствовать (п. 51 Порядка № 168н в новой редакции):

-

планируемым показателям плана-графика закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, формируемого в соответствии с требованиями законодательства РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, в случае осуществления закупок в силу Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

-

планируемым показателям плана закупок товаров, работ, услуг, формируемого в соответствии с законодательством Российской Федерации о закупках товаров, работ, услуг отдельными видами юридических лиц, в отношении закупок, подлежащих включению в указанный план закупок согласно Федеральному закону от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», а также показателям закупок, которые по положениям п. 4 Правил формирования плана закупки товаров (работ, услуг), утвержденных Постановлением Правительства РФ от 17.09.2012 № 932, не включаются в план закупок.