Доходы и расходы будущих периодов: порядок признания и учета

Обращаем ваше внимание, что обязательства в счет предстоящей оплаты отпусков за фактически отработанное время или по выплате компенсаций за неиспользованный отпуск, включая платежи на обязательное социальное страхование работника, подлежат отражению в составе резервов предстоящих расходов на счете 1 401 60 000 (п. 302.1 Инструкции № 157н)

Основное их отличие от расходов будущих периодов заключается в том, что сумма резерва отражается в учете в оценочном значении, и в результате погашения (исполнения) отложенного обязательства учреждению только предстоит понести расходы. В составе же расходов будущих периодов учитываются произведенные (начисленные) учреждением затраты, сумма которых точно определена, но эти затраты относятся к следующим отчетным периодам, поэтому они не признаются единовременно.

В соответствии с указаниями п. 301, 302 Инструкции № 157н в рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к аналитическому учету доходов (расходов) будущих периодов, в том числе с учетом отраслевых особенностей деятельности учреждения, а также требований налогового законодательства РФ о раздельном учете доходов (расходов) учреждения.

Отражение в учете НДС с реализации продукции казенных учреждений

В соответствии с

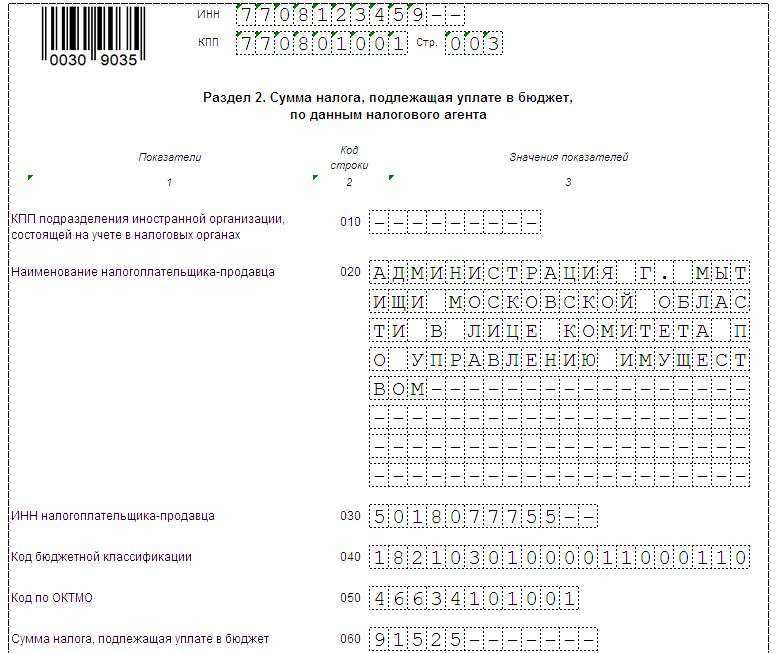

: «Доходы, полученные от приносящей доход деятельности федеральными казенными учреждениями, исполняющими наказания в виде лишения свободы, в результате осуществления ими собственной производственной деятельности в целях исполнения требований уголовно-исполнительного законодательства Российской Федерации об обязательном привлечении осужденных к труду, в полном объеме зачисляются в федеральный бюджет, отражаются на лицевых счетах получателей бюджетных средств, открытых указанным учреждениям в территориальных органах Федерального казначейства, и направляются на финансовое обеспечение осуществления функций указанных казенных учреждений сверх бюджетных ассигнований, предусмотренных в федеральном бюджете, в порядке, установленном Министерством финансов Российской Федерации».

Поэтому доходы, связанные с реализацией продукции, выпускаемой казенными учреждениями ФСИН России, должны быть направлены в доход бюджета в размере 100 %, а при поступлении дополнительного финансирования учреждение должно перечислить налог на добавленную стоимость и налог на прибыль в доход бюджета.

В соответствии с

о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина России

) расходы на уплату НДС и налога на прибыль в части обязательств государственных (муниципальных) казенных учреждений отражаются по КОСГУ 290 «Прочие расходы».

Действующая в настоящее время

по применению Плана счетов бюджетного учета, утвержденная приказом Минфина России

(далее по тексту — Инструкция № 162н) не предусматривает отнесение начисления НДС с реализации на расходы учреждения.

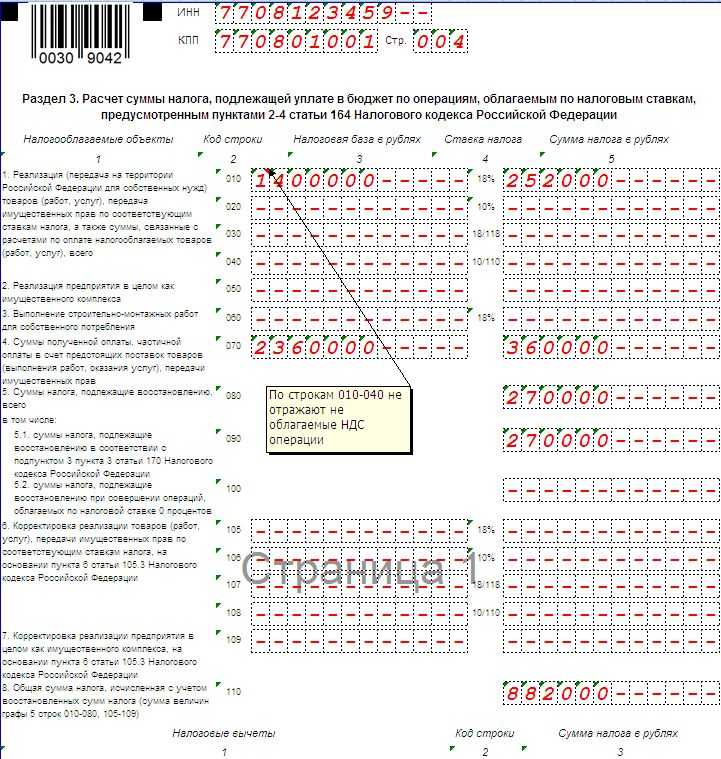

Инструкция № 162н содержит только два вида бухгалтерских записей по начислению налога на добавленную стоимость:

- согласно пункту 120 Инструкции № 162н начисление налогов и иных платежей, подлежащих уплате в бюджет за счет соответствующих доходов, отражается по дебету соответствующих счетов аналитического учета счета 040110000 «Доходы текущего финансового года» (040110120, 040110130, 040110170, 040110180) и кредиту соответствующих счетов аналитического учета счета 030300000 «Расчеты по платежам в бюджеты» (030303730, 030304730, 030305730);

- пунктом 102 Инструкции № 162н предусмотрено начисление НДС налоговым агентом при отражении операций по аренде: начисленная учреждением, как налоговым агентом, сумма налога на добавленную стоимость с причитающихся к уплате в соответствии с договором аренды суммы арендных платежей отражается по дебету счета 030224830 «Уменьшение кредиторской задолженности по арендной плате за пользование имуществом» и кредиту счета 030304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость».

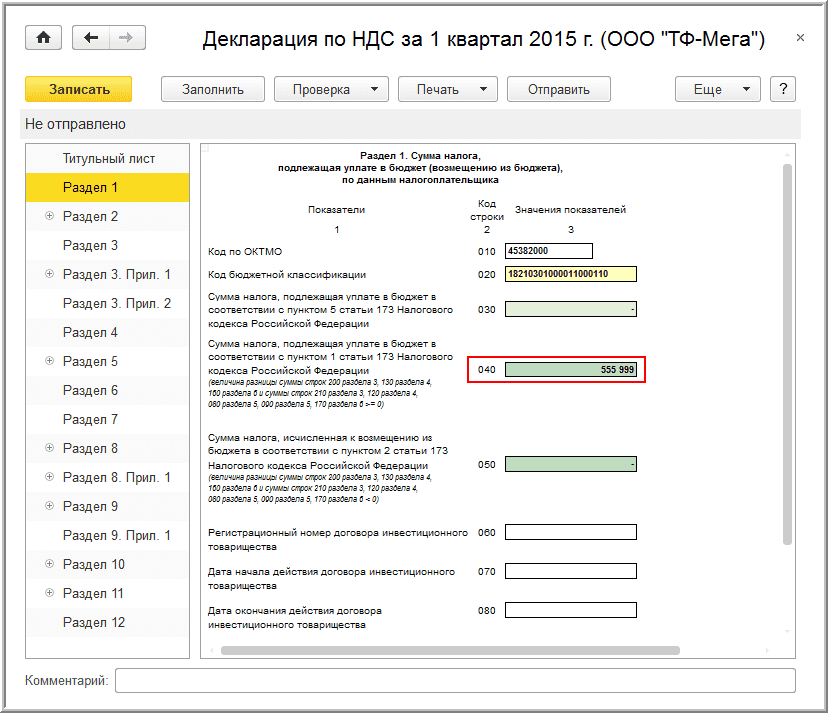

Таким образом, Инструкцией № 162н определена методика учета НДС по приносящей доход деятельности с отнесением начисленных сумм налога на добавленную стоимость и налога на прибыль в уменьшение доходов.

Бухгалтерские записи по начислению НДС, уплату которого учреждению как налогоплательщику следует производить за счет бюджетных ассигнований (в пределах лимитов бюджетных обязательств), доведенных до получателя бюджетных средств, приведены в статье С.В. Сивец, заместителя директора Департамента бюджетной политики и методологии Минфина России (журнал «Бюджетный учет», № 3, март 2012 года):

«Начисление и уплату указанных налогов в 2012 году следует оформлять бухгалтерскими записями:

Дебет КРБ 1 401 20 290

«Прочие расходы»

Кредит КРБ 1 303 03 730, 1 303 04 730

«Увеличение кредиторской задолженности по налогу на прибыль организаций», «Увеличение кредиторской задолженности по налогу на добавленную стоимость»

— начислены налог на прибыль и налог на добавленную стоимость;

Дебет КРБ 1 303 03 830, 1 303 04 830

«Уменьшение кредиторской задолженности по налогу на прибыль организаций», «Уменьшение кредиторской задолженности по налогу на добавленную стоимость»

Кредит КРБ 1 304 05 290 «Расчеты по платежам из бюджета с финансовым органом по прочим расходам»

— уплачены налог на прибыль и налог на добавленную стоимость».

Обратите внимание, что в указанных бухгалтерских записях у всех счетов, включая счет 1 303 04, в качестве КБК указывается код по бюджетной классификации расходов, по которому приняты обязательства. В статье также отмечается, что до принятия изменений в Инструкцию № 162н учреждение закрепляет корреспонденцию в рамках учетной политики

В статье также отмечается, что до принятия изменений в Инструкцию № 162н учреждение закрепляет корреспонденцию в рамках учетной политики.

Нужен ли счет-фактура без НДС в 2019-2020 годах

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Подробнее об этом вы можете прочитать в статье «Как отказаться от счетов-фактур, если покупатель — неплательщик НДС».

Если вы не входите в ту счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при этом хотите сократить бумажный учет, то всегда можете воспользоваться электронным документооборотом.

О том, как перейти на электронный документооборот и работать с электронной формой счета-фактуры, вы узнаете из нашей статьи «Особенности электронных счетов-фактур в 2019-2020 годах».

Как же быть предприятиям, которые не являются плательщиками НДС и при этом работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества между компаниями:

- продавец не уплачивает НДС;

- покупатель не платит НДС.

Узнайте порядок выставления счета-фактуры при каждом варианте коммерческих отношений между предприятиями из нашей статьи «Основные правила, когда организация без НДС работает с организацией с НДС».

Заполнение счета-фактуры без НДС имеет свои особенности. Их необходимо учитывать, чтобы ни у 1 из сторон не возникло разногласий со специалистами налоговых инспекций.

Нюансы и практический пример составления счета-фактуры без указания суммы налога вы можете увидеть на нашем сайте в статье «Особенности счета-фактуры без НДС в 2019-20120 году (образец)».

Независимо от того, выставляется счет-фактура с налогом или без него, он должен быть подписан руководителем предприятия и его главным бухгалтером. Если право подписи счета-фактуры доверяется другим сотрудникам компании, то их полномочия должны быть закреплены внутри самого предприятия. Это необходимо для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

О том, как правильно закрепить право подписи на счетах-фактурах за уполномоченными на это лицами, читайте в нашей статье «Кто подписывает счет-фактуру (нюансы)?».

Познакомиться с образцом приказа или доверенности на право подписания счетов-фактур можно в материалах:

- «Образец приказа о предоставлении права подписи счетов-фактур»;

- «Образец доверенности на право подписи счетов-фактур».

Несмотря на отсутствие изменений в правилах оформления счетов-фактур, Минфин РФ достаточно часто дает пояснения по применению этих документов. Эти пояснения оперативно находят отражение в нашей рубрике «Счет-фактура».

Начисление пени по налогам в казенном учреждении

В частности, каждый налогоплательщик, в качестве которого может выступать физическое лицо или юридическое, обязан уплачивать обязательные сборы в пользу государства – налоги. Данная процедура обладает необходимым регламентом, отраженным в соответствующих нормативно-правовых актах.

Неустойка является одним из способов обеспечения исполнения обязательств (ст. 329 ГК РФ). Положения о неустойке содержатся в § 2 гл. 23 ГК РФ. Так, согласно ст. 330 ГК РФ неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Льгота по ндс для казенных учреждений

Уплата НДС казенным учреждением Казенные учреждения имеют льготы по НДС. Однако освобождение от налогообложения распространяется не на все операции. По общему правилу, реализация товаров, произведенных казенными учреждениями, облагается налогом на добавленную стоимость, хотя выполнение работ и оказание услуг казенными учреждениями подпадает под освобождение от НДС. Проанализируем ситуацию и рассмотрим все случаи, когда учреждение платит НДС. Оказание услуг и выполнение работ Выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС. Данная норма прописана в подпункте 4.1 пункта 2 статьи 146 Налогового кодекса РФ. Причем это касается и тех работ (услуг), которые учреждения выполняют (оказывают) в рамках приносящей доход деятельности (письмо Минфина России от 19 августа 2021 г. № 03-03-05/33760). Определения работ и услуг приведены в Комплексных рекомендациях органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления по реализации Федерального закона от 8 мая 2021 г. № 83-ФЗ. Рекомендации содержатся в письме Минфина России от 16 мая 2021 г. № 12-08-22/1959. В частности, платные услуги по разработке и согласованию конкурсной документации об аукционе, а также по подготовке, организации и проведению закрытых торгов НДС не облагаются. Такой вывод содержится в письме Минфина России от 28 октября 2021 г. № 03-03-06/4/45534. Освобождается от НДС и сдача в аренду имущества казенными учреждениями (письма Минфина России от 26.01.2021 N 03-07-11/2939 от 28 апреля 2021 г. № 03-03-05/24417, от 2 октября 2021 г. № 03-07-11/56570). Освобождены от НДС услуги по предоставлению в пользование на платной основе парковок (парковочных мест) на территории объектов единого парковочного пространства, оказываемых государственным казенным учреждением (письмо ФНС России от 1 августа 2021 года № ЕД-4-3/13952). Также не облагаются налогом на добавленную стоимость услуги по производству товаров из давальческого сырья (материалов). Кроме того, от обложения НДС освобождена внутрисистемная реализация (передача, выполнение, оказание услуг для собственных нужд) организациями и учреждениями уголовно-исполнительной системы произведенных ими товаров, работ, услуг (подп. 11 п. 3 ст. 149 НК РФ). Об этом сказано в письмах ФНС России от 26 октября 2021 года № СД-4-3/18661@, от 17 июля 2021 г. № ЕД-4-3/11763@.

Образовательные услуги подвергаются налогообложению на общих основаниях. Некоммерческие образовательные организации вправе пользоваться льготами при уплате НДС. Коммерческие же организации такого преимущества лишены, за исключением учреждений, использующих упрощенную систему налогообложения или осуществляющих деятельность за границей.

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

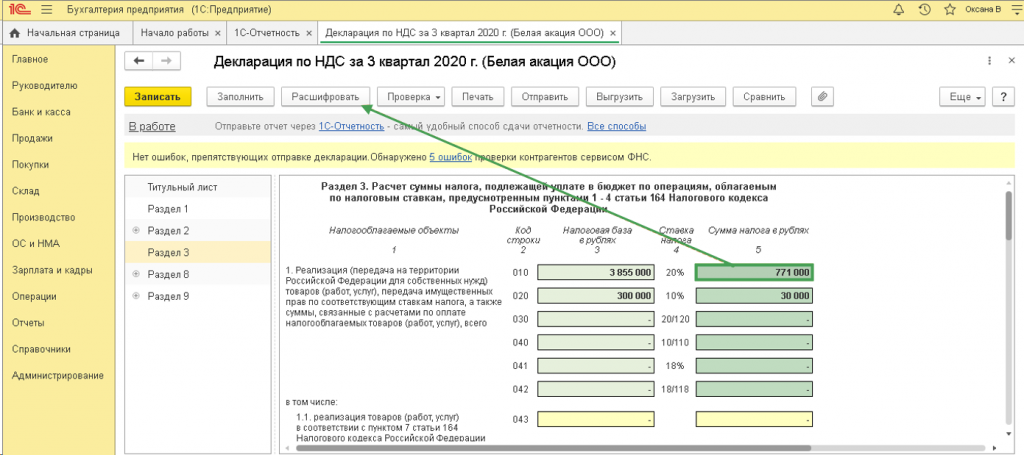

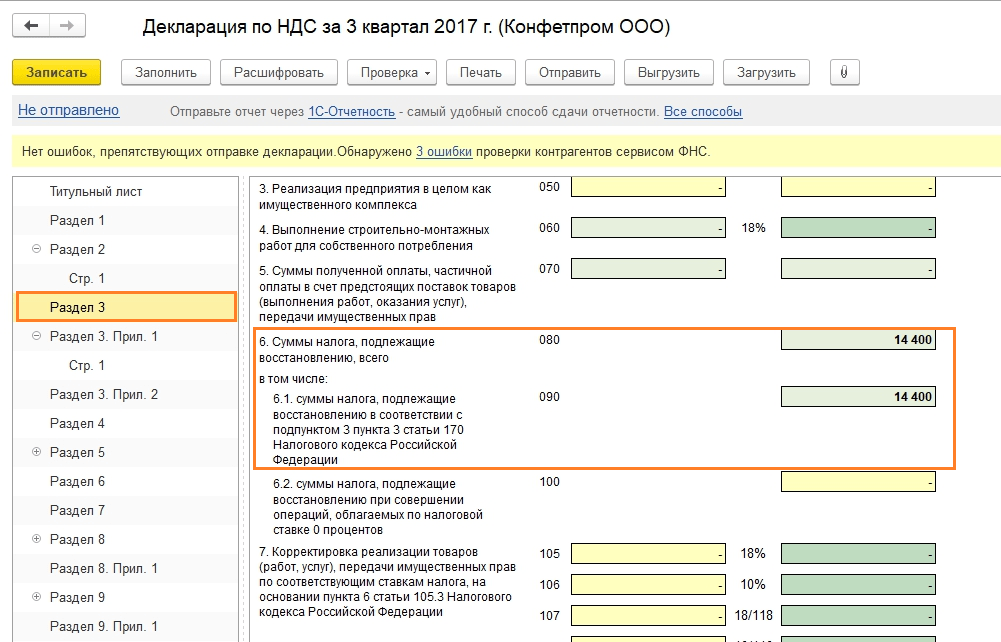

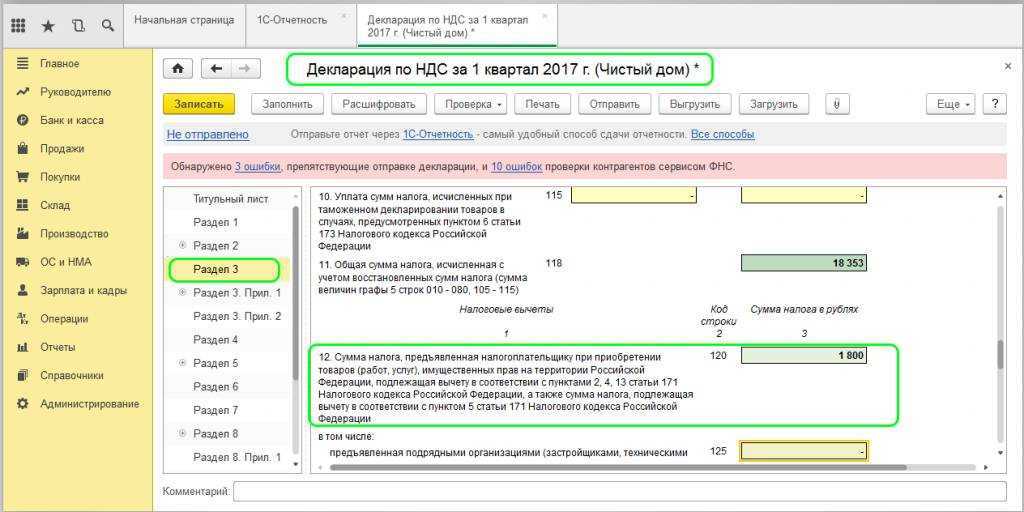

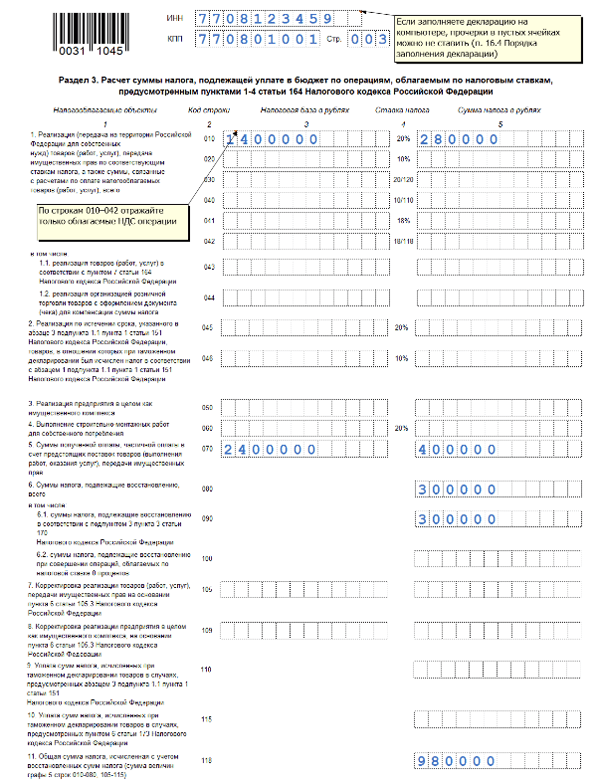

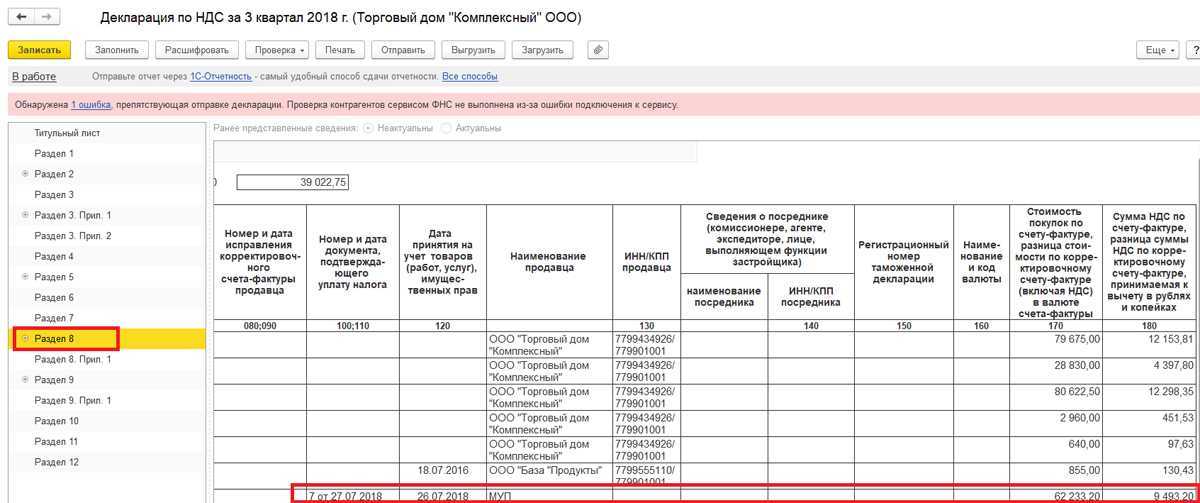

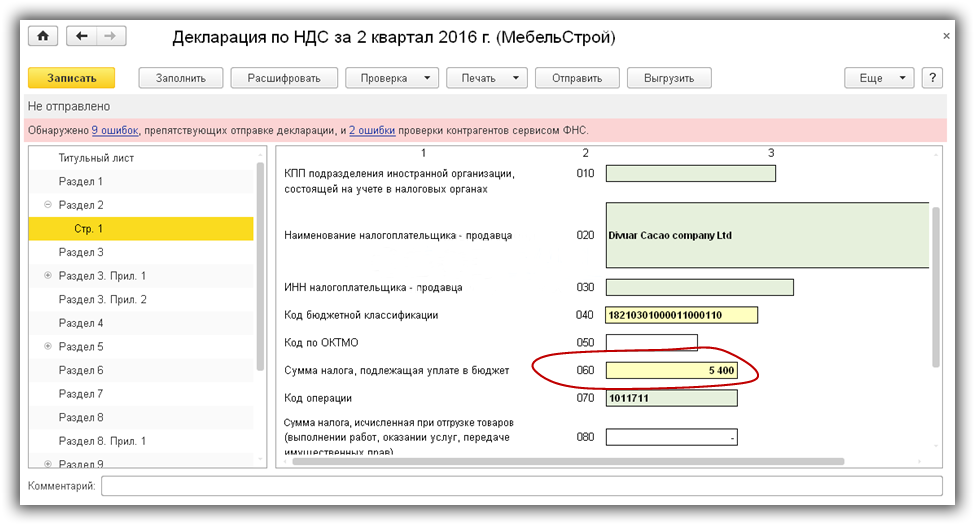

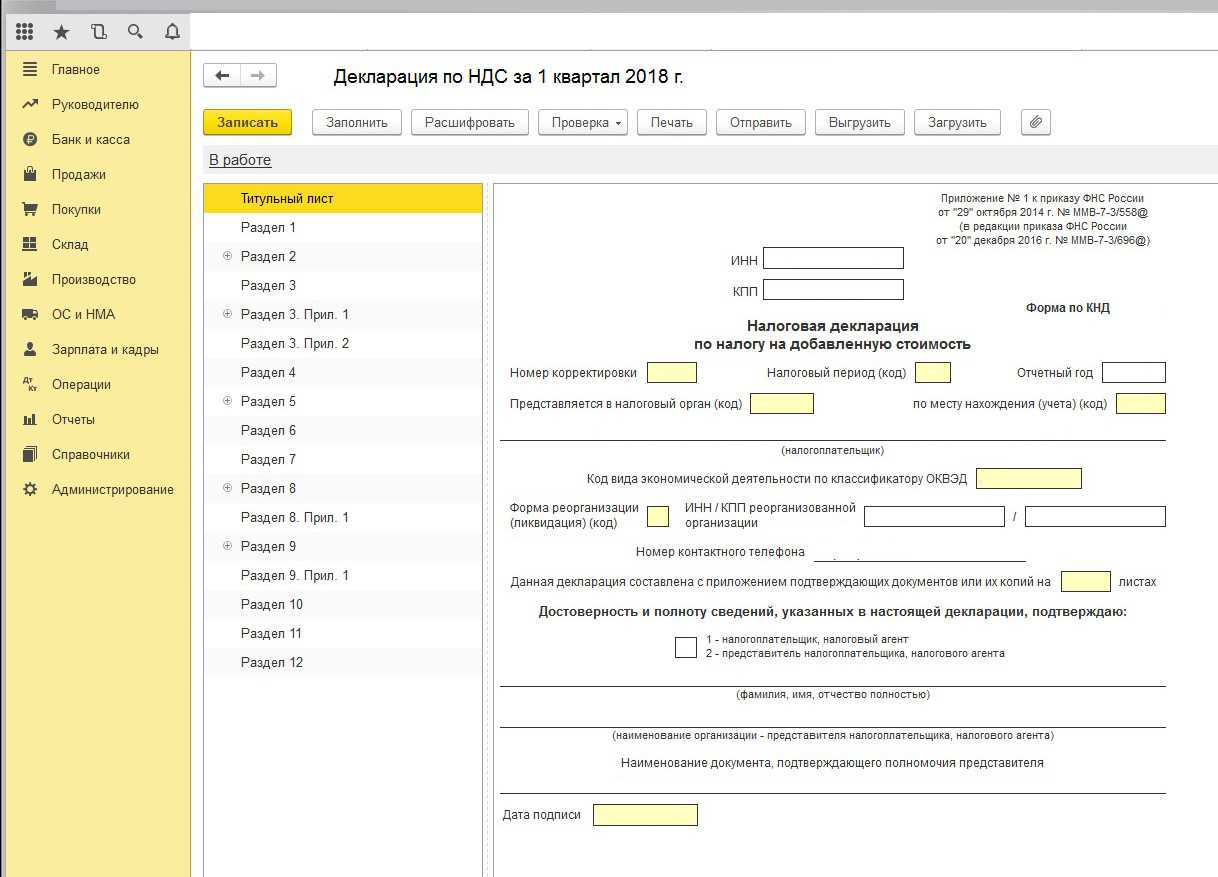

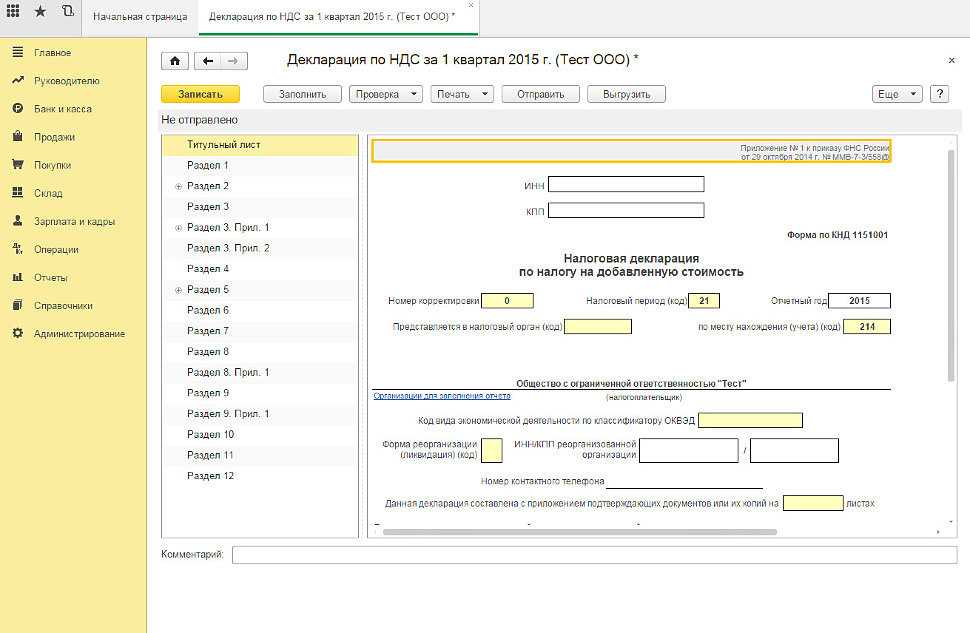

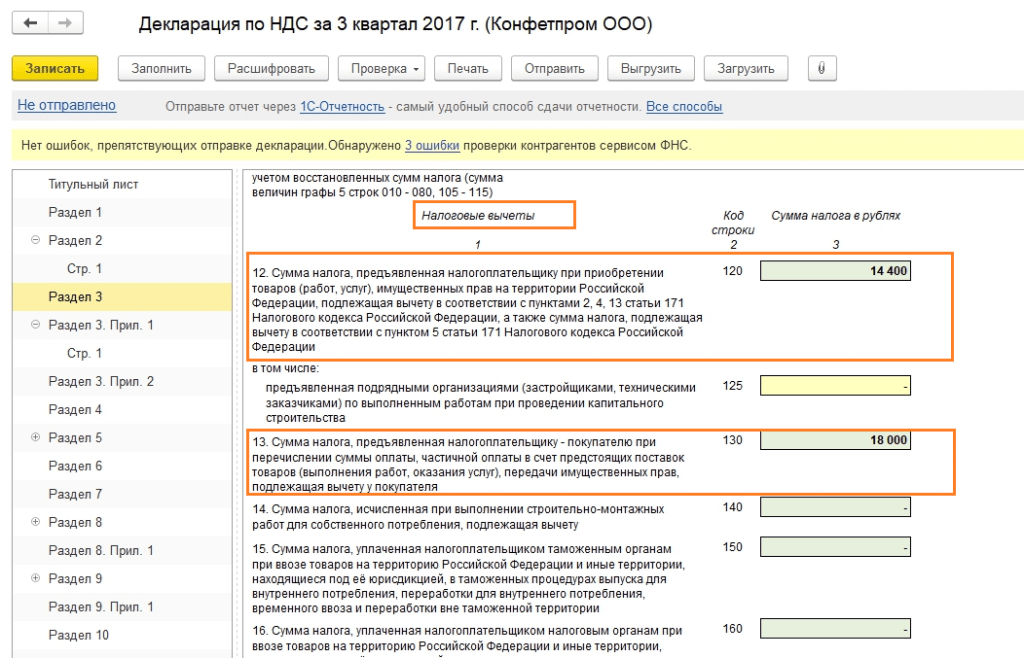

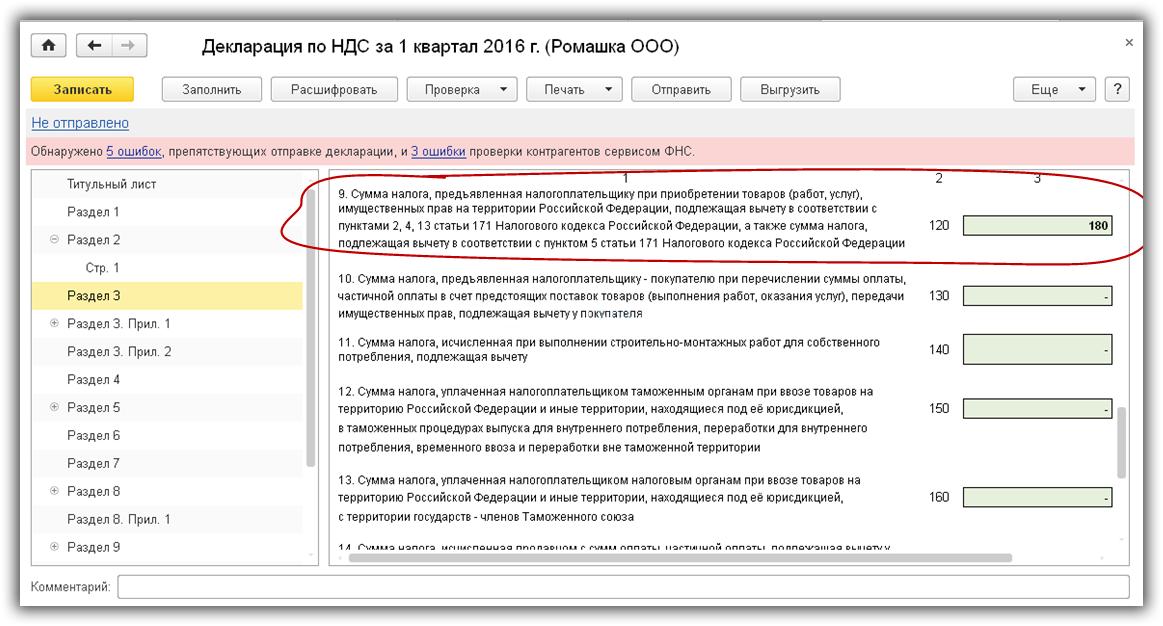

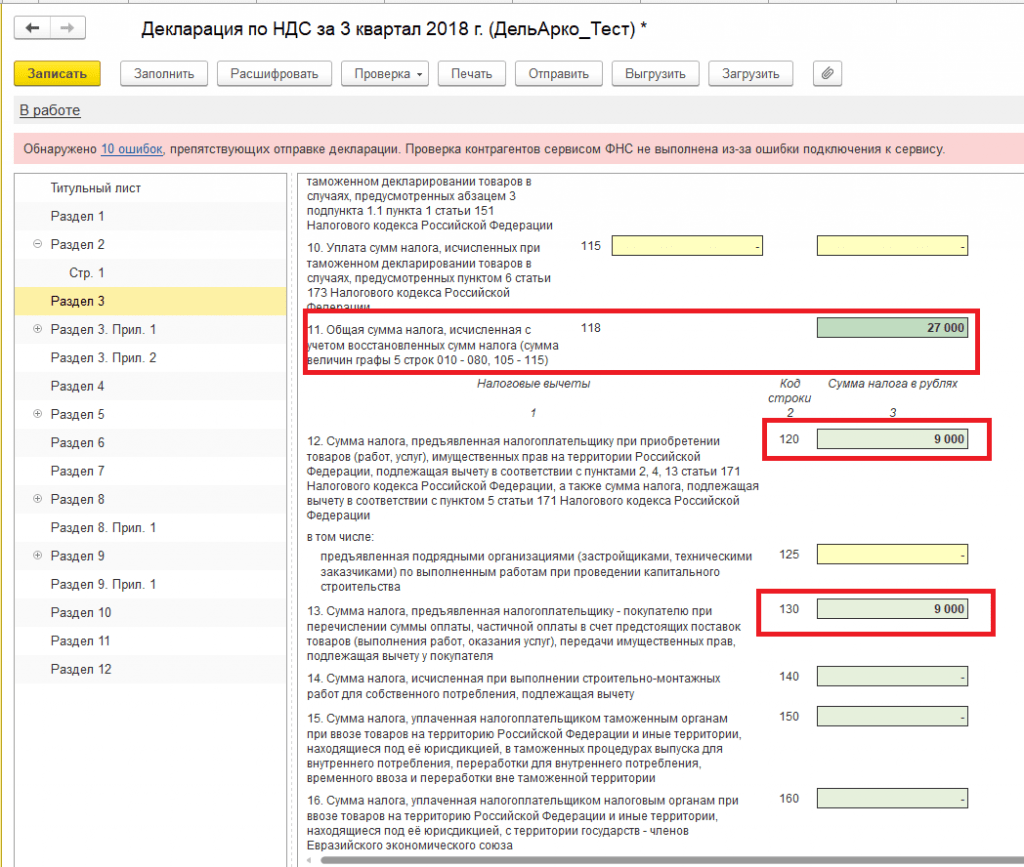

Учёт НДС в 1С: Бухгалтерия государственного учреждения 8 ред

2. Реализация товаров, работ или услуг должна оформляться документами «Акт об оказании услуг», «Накладными на реализацию» либо иными документами, предусмотренными в системе. В документе обязательно необходимо указать ставку НДС, по которой производится реализация – для услуг, освобожденных от уплаты НДС указывается ставка «без НДС», для всех прочих случаев указывается соответствующая процентная ставка. Если конечная сумма включает НДС, то дополнительно необходимо установить флажок в соответствующем поле.

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Важно!: флажок «НДС к распределению» указывается в том случае, если поступившие услуги, участвуют в операциях как облагаемых, так и не облагаемых НДС (Например: коммунальными услугами учреждение пользуется независимо от вида оказываемых ей услуг. Следовательно, и плата за коммунальные услуги закладывается в себестоимость услуг, как облагаемых, так и не облагаемых НДС)

1. Налоговый учёт и порядок приёма счетов-фактур должен быть прописан в учетной политике учреждения. Для того, чтобы сделать это (или проверить корректность сделанных настроек) необходимо открыть элемент справочника «Организации», перейти по навигационной ссылке в раздел «Учетная политика». Переключатель «Система налогообложения» должен быть установлен в положение «Общая». На вкладке «Учет НДС» необходимо указать налоговый период, за который оформляются Декларации по НДС и порядок регистрации счетов-фактур на аванс.

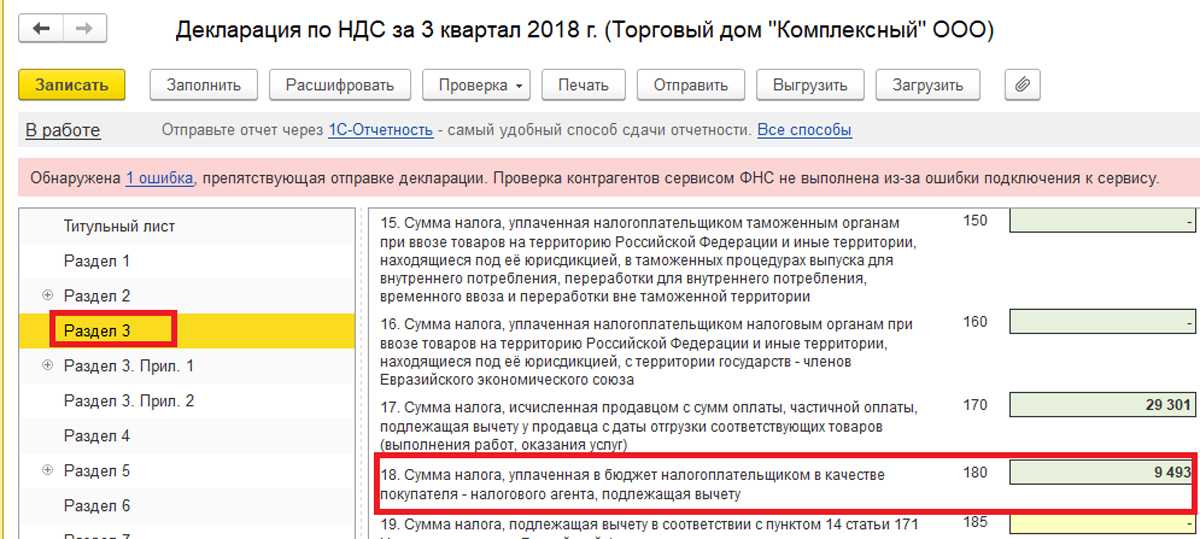

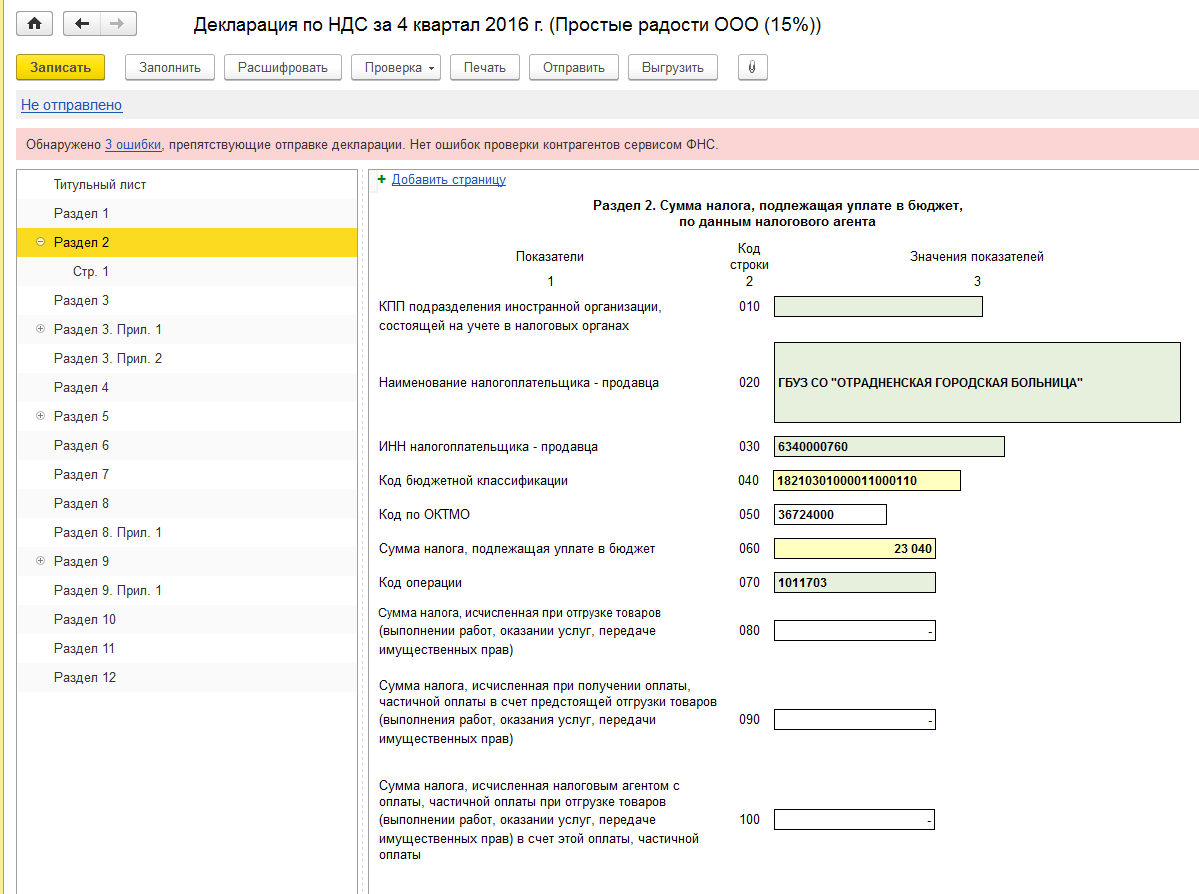

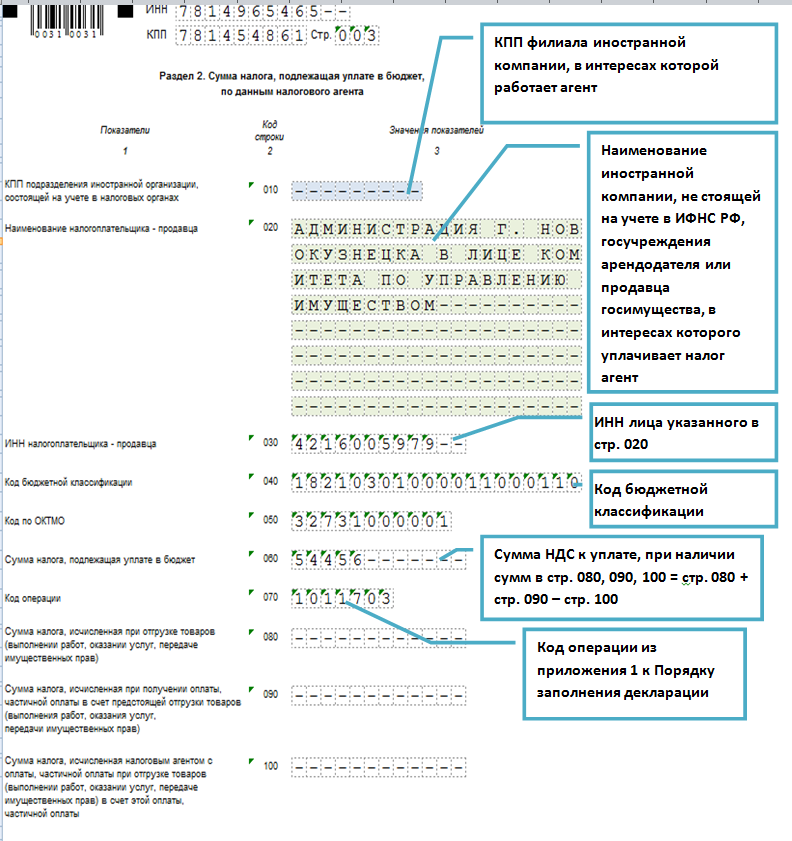

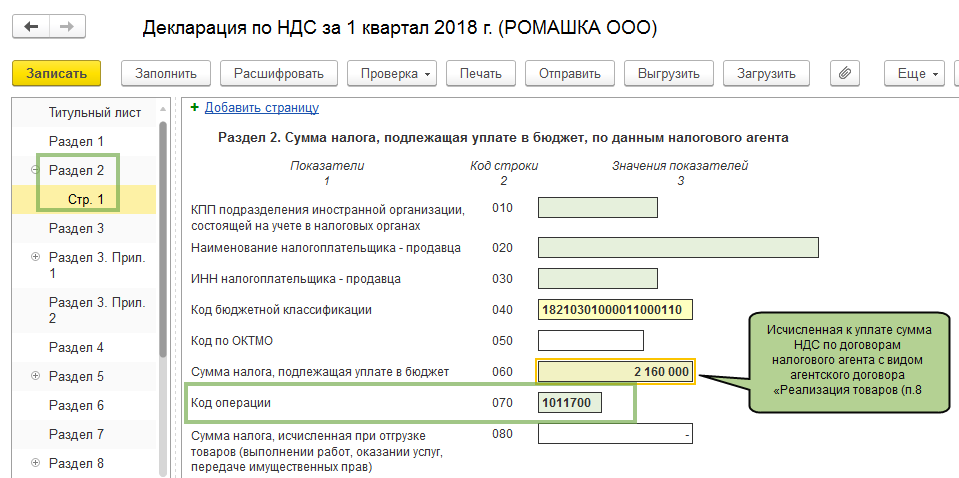

Исключение в данном случае — срок перечисления НДС по работам или услугам, исполнителем по которым является иностранная компания, не стоящая на учете в России. В такой ситуации налоговому агенту нужно заплатить НДС одновременно с выплатой денежных средств иностранным компаниям. (п. 4 ст. 174 НК РФ, Письмо Минфина от 01.11.2010 г. № 03-07-08/303).

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

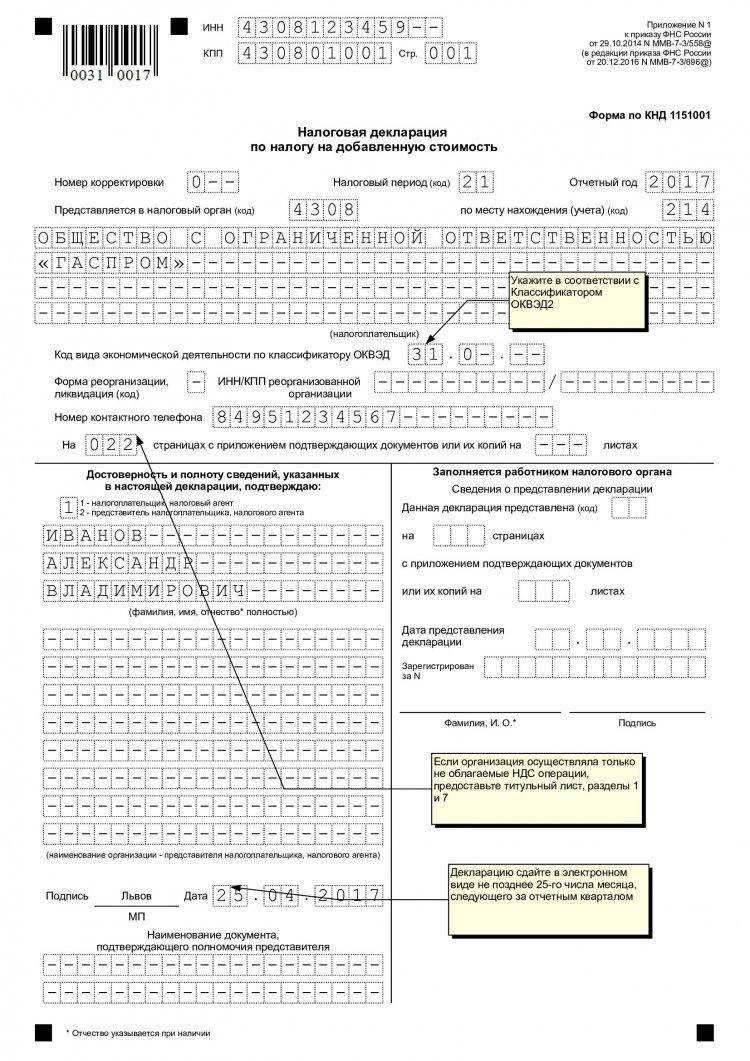

Если хозяйствующий субъект применяет общую систему налогообложения, он должен заплатить НДС по итогам каждого квартала в три платежа — не позже 25 числа каждого из трех месяцев, идущих за отчетным кварталом. Например, НДС за 1 квартал нужно перечислить не позже 25 апреля, мая и июня.

На таможне НДС платится особым образом — не по итогам отчетного квартала, а одновременно с уплатой иных таможенных платежей. Срок перечисления налога зависит от таможенной процедуры, согласно которой помещаются импортные товары. К примеру, если товары помещаются для свободного обращения, то срок перечисления налога — до выпуска товаров при условии, что импортер не использует льготы по уплате НДС. Таможня не выпустит товар, пока импортер не заплатит налог.

С 01.10.2023 г. зачет переплаты по НДС возможен в счет долга по любым налогам (п. 22 ст. 1 Закона от 29.09.2023 г. № 325-ФЗ, Письмо Минфина от 10.08.2023 г. № 03-02-07/1/72100). Но отмена ограничений по видам налогов, по которым можно проводить зачет, в данном случае не имеет значения.

Учет операций с ОС и имуществом

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

Бюджетная структура может купить имущество. Покупка осуществляется за счет денег, взятых из бюджета.

Пример учета покупки имущества

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Реализация и списание ОС

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

ВНИМАНИЕ! Списание производится тогда, когда ОС утратили потребительские качества

Пример списания ОС

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Каждая проводка подтверждается первичкой.

Бухгалтерский учет в бюджетных организациях: корреспонденция и план счетов

Бухгалтерский учет исполнения смет расходов по бюджетным средствам, смет доходов и расходов внебюджетных средств, по средствам целевого назначения и иным источникам ведется бюджетными организациями в соответствии с Планом счетов с составлением единого бухгалтерского баланса по всем источникам получения средств (п. 6 Инструкции N 15).

В отдельную группу в Плане счетов бюджетных организаций выделены забалансовые счета. Эти счета используются для учета хозяйственных операций по активам и расчетам, которые не включаются в хозяйственный оборот бюджетной организации и не отражаются в балансе, но подлежат контролю. Все забалансовые счета имеют двузначные коды и являются активными, т.е. учет ведется по простой системе с отражением хозяйственных операций без применения двойной записи.

Применяемые субсчета в разрезе наименований синтетических счетов (объектов учета), НПА, определяющие порядок применения субсчетов и их корреспонденцию с другими субсчетами, приведены в следующей таблице, построенной по разделам в соответствии со структурой Плана счетов бюджетных организаций:

Поскольку отдельные субсчета применяются как для учета операций по бюджетным средствам, так и средствам, полученным за счет внебюджетных средств (материальные ценности, средства в расчетах и др.) в целях обеспечения их раздельного учета каждому субсчету может присваиваться отличительный признак в виде номера.

Постигать бухгалтерский учет в бюджетных организациях для начинающих бухгалтеров затруднительно, т.к. в законодательстве отсутствует единая инструкция применения Плана счетов бухгалтерского учета бюджетных организаций. При этом корреспонденция счетов по отражению хозяйственных операций приведена в отдельных инструкциях и методических указаниях, которые собраны в данном материале. План счетов, структура, особенности бухучета в бюджетных учреждениях — в статье.

Мне нравитсяНе нравится

14 Фев 2022

uristpolik

428

Учет материалов

Материалы могут поступить в казенную структуру на основании договора купли-продажи, дарения. Рассмотрим порядок установления стоимости материалов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рыночную цену можно узнать путем установления рыночной стоимости аналогичных материалов.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2022 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Действующий с 1 января 2022 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2022 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

Бухгалтерский учет операций по НДС с учетом последних изменений

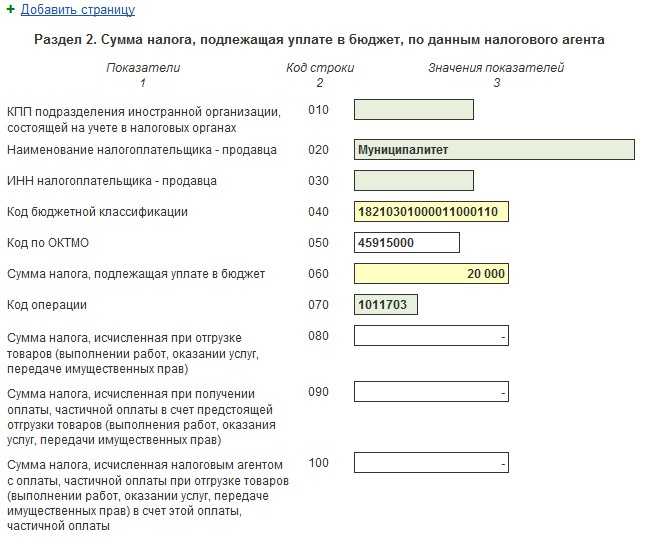

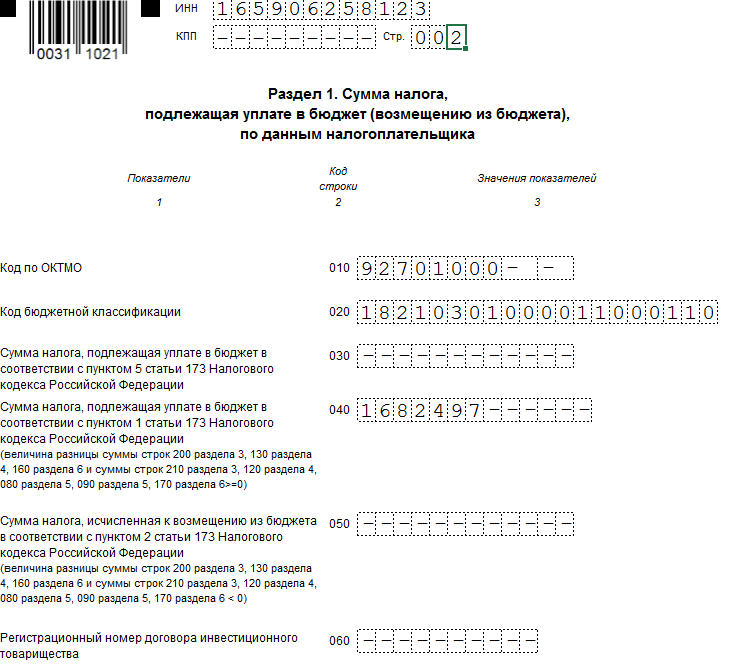

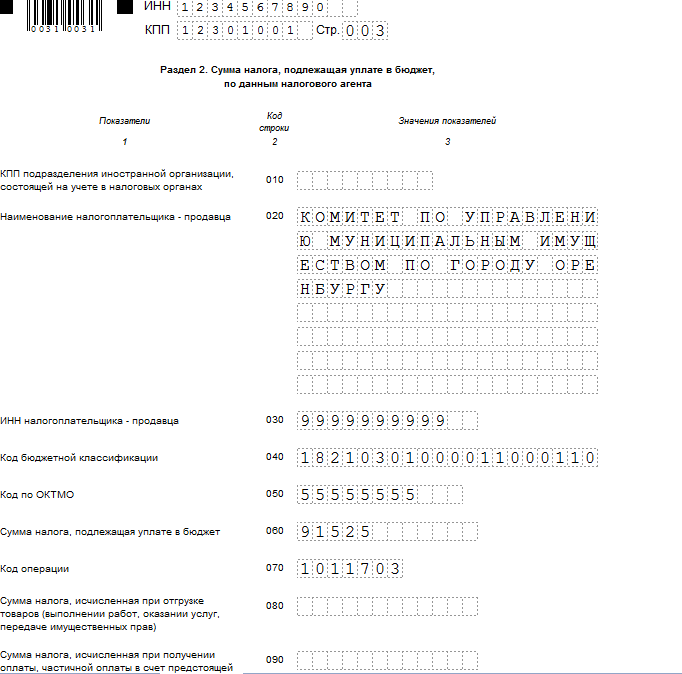

В соответствии с Указаниями о порядке применения бюджетной классификации РФ операции налогоплательщиков – государственных (муниципальных) автономных учреждений по НДС и налогу на прибыль организаций отражаются по соответствующей статье КОСГУ (130 «Доходы от оказания платных услуг (работ)» или 180 «Прочие доходы») согласно решению учреждения, принятому в рамках его учетной политики.

Общие требования к составлению Плана ФХД государственного (муниципального) учреждения утверждены приказом Минфина России от 28.07.2021 № 81н (далее — Требования № 81н). Положения Требований № 81н не разъясняют, в каких строках Плана ФХД необходимо отражать плановые показатели по уплате НДС в бюджет.

Данный вывод также подтверждается следующим. Согласно проекту изменений инструкции, утв. приказом Минфина России от 25.03.2021 № 33н (далее — Инструкция № 33н), применяемой бюджетными и автономными учреждениями при составлении отчетности, в Отчете (ф. 0503721) по строке 040 отражается сумма данных по соответствующим счетам аналитического учета счета 0 401 10 130, за минусом начисленных за счет этого дохода (по дебету счета 0 401 10 130) сумм НДС. Отсюда следует, что порядок формирования строки 040 Отчета (ф. 0503721) не изменился.

Вместе с тем, общие требования к составлению Плана ФХД государственного (муниципального) учреждения на 2021 год утверждены приказом Минфина России от 31.08.2021 № 186н (далее — Требования № 186н). Согласно положениям Требований № 186н плановые показатели по уплате НДС в бюджет могут отражаться по коду строки 3000 «Выплаты, уменьшающие доход» со знаком «минус».

Пример 5. Учреждение здравоохранения в рамках приносящей доход деятельности, облагаемой НДС, заключило договор на поставку медикаментов на сумму 180 000 руб., в том числе НДС — 27 450 руб. Согласно условиям договора в апреле 2021 г. поставщику был перечислен аванс в размере 30% — 54 000 руб. Медикаменты были получены и оплачены в мае 2021 г.

Основным условием применения налоговых вычетов считается наличие счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг). Кроме того, при ввозе товаров на таможенную территорию Российской Федерации необходимо наличие документов, подтверждающих фактическую уплату сумм налога.

Счет 19 — «НДС по приобретенным ценностям». На нем учитывается НДС с товаров, работ, услуг, нематериальных активов, основных средств и прочих активов, которые вы покупаете. Это «входной» налог. Когда он увеличивается, проводка составляется с Дт 19 счета, а когда уменьшается, например при вычете, — с Кт 19 счета.

Счет 68 — «Расчеты по налогам и сборам». На нем собирают информацию по всем уплаченным налогам, а не только по НДС. Чтобы сделать учет более понятным, к счету 68 открывают субсчета. Мы будем использовать счет 68-НДС. По дебету отражаются суммы, которые вы заплатили в бюджет, и суммы, списанные со счета 19. По кредиту счета 68 отражаются суммы налога, которые надо будет заплатить в будущем. Разница между дебетом и кредитом счета 68-НДС даст результат декларации по НДС.

Разберемся, как строится учет с использованием этих счетов в стандартных ситуациях.

Когда вы продаете товары, работы и услуги, НДС в стандартном случае начисляется на выручку от их реализации. Момент определения базы — наиболее ранняя из двух дат: день отгрузки или день оплаты. То есть именно в этот день надо начислить НДС — составить проводку.

Так как начисляется НДС к уплате в бюджет, мы используем счет 68-НДС по кредиту. Счет по дебету будет зависеть от того, на каком счете мы учитываем выручку от реализации товаров — 90-3 по основной деятельности или 91-2 по прочей.

НДС с реализации товаров начисляем проводкой —Дт 90-3 (91-2) Кт 68-НДС.

Для оформления операции понадобится выданный счет-фактура и его регистрация в книге продаж.

Безвозмездная передача с точки зрения НДС приравнивается к реализации. Поэтому НДС надо начислить, даже если вы не получили деньги за передачу товара и не получите в будущем. Налоговая база, с которой начисляется налог, — рыночная стоимость переданного имущества.

Если передаваемое имущество у вас было учтено по стоимости, включающей входной налог, НДС начисляется с межценовой разницы: (Рыночная цена — Покупная стоимость с НДС) × 20/120.

Если в стоимости передаваемых товаров нет входного НДС, налог рассчитывается из рыночной цены без налога по формуле: Рыночная цена без НДС × 20 %.

На сумму начисленного с безвозмездной передачи НДС составляем проводку: Дт 91-2 Кт 68-НДС.

Как и при продаже, надо выставить счет-фактуру и зарегистрировать в книге продаж в том периоде, в котором передано имущество.