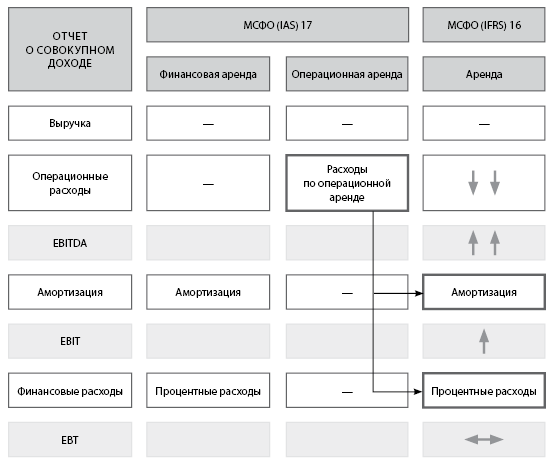

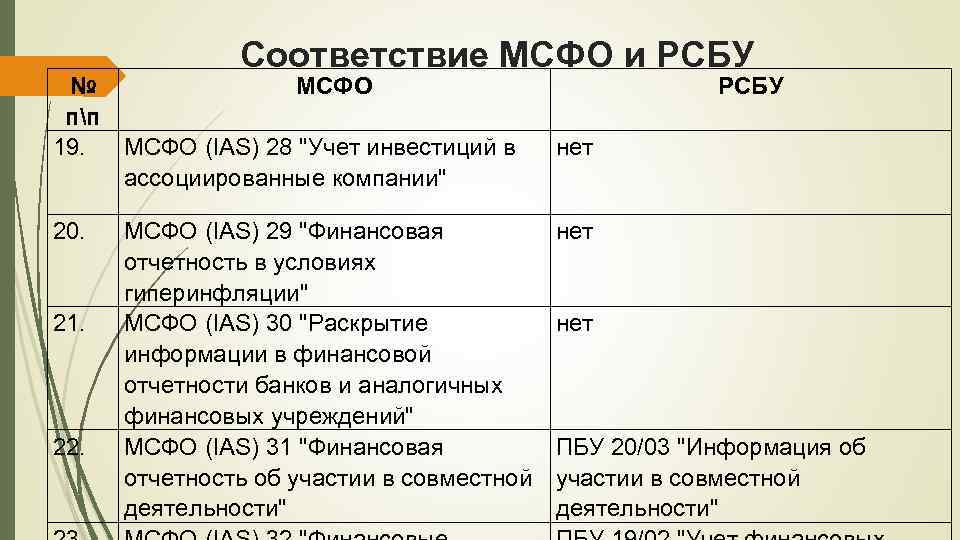

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).

Пример реализации и отражения в бухгалтерском учете обратной аренды

Компания «Агротрейдинг» продала один из своих активов, балансовая стоимость которого составляет 100 000 рублей, по рыночной цене 150 000 рублей и в тот же момент берет его в аренду у покупателя – Компании «Москва техсервис» на оставшийся срок полезного использования 10 лет. Согласно заключённого договора аренда арендная плата за пользование имуществом составляет 30 000 рублей, уплачиваемых ежегодно в конец отчетного периода (календарного года). Отражение такой операции будет учтено в бухгалтерском учете хозяйствующей единицы следующим образом:

Реализация актива:

150 тыс. руб. — Дт «Денежные средства»;

100 тыс. руб. — Кт «Основные средства»;

50 тыс. руб. — Кт «Доходы будущих периодов»;

Оприходование объекта аренды:

100 тыс. руб. — Дт «Основные средства»;

100 тыс. руб. — Кт «Обязательства по аренде»;

Исходя их срока полезного использования, определенного для данного вида имущества и величины арендной платы, рассчитаем результат распределения расходов:

30000 • 10 – 150000 = 150000 рублей.

Данные финансовые расходы распределяются согласно методу начисления амортизации по сумме лет использования.

Стоит отметить, что в случаях, когда по итогам реализации и обратной аренды активов риски и выгоды собственника не возвращаются к продавцу-арендатору, признание финансового результата от такого рода операции зависит от того, насколько соответствует цена реализации и арендные платежи справедливой стоимости. Если сделка продажи и обратной аренды была проведена по справедливой стоимости, то считается, что имела место обычная продажа имущества, поэтому любая прибыль или убыток должны быть признаны немедленно. Тогда вся комбинированная сделка должна быть отражена в учете по справедливой стоимости.

Если цена продажи имущества оказывается выше справедливой стоимости, то продавец-арендатор получает «сверхприбыль», равную величине этого превышения. В таком случае необходимо отразить «сверхприбыль» как доход будущих периодов, распределяемый по всему сроку аренды.

Вопросы и ответы

Что такое возвратный лизинг?

Обратный лизинг — это финансовое соглашение, при котором компания продает актив, а затем арендует его у покупателя. Это позволяет компании получить доступ к капиталу, сохранив при этом возможность использовать актив для ведения бизнеса.

Какие виды активов обычно используются при обратной аренде?

В возвратном лизинге обычно участвуют дорогостоящие основные средства, такие как недвижимость, земля или дорогостоящее оборудование. Они распространены в таких отраслях, как недвижимость, транспорт и аэрокосмическая промышленность.

Какую выгоду от обратной аренды получает продавец/арендатор?

Обратная аренда выгодна продавцу/арендатору тем, что обеспечивает немедленный доступ к денежным средствам, сохраняя при этом право владения и пользования активом. Он может улучшить баланс компании, избежать дополнительного долга и предложить налоговые вычеты.

Каковы преимущества для покупателя/арендодателя при обратной аренде?

Покупатель/лизингодатель при обратной аренде получает выгоду от гарантированного договора аренды, справедливого возврата инвестиций и стабильного потока доходов в течение определенного периода. Это может быть привлекательной инвестиционной возможностью.

Существуют ли какие-либо риски, связанные с возвратным лизингом?

Возвратный лизинг сопряжен с потенциальными рисками. Продавцу/арендатору, возможно, придется столкнуться с более высокими арендными платежами по сравнению с владением активом на правах собственности. Также могут возникнуть операционные риски, если арендодатель не сможет поддерживать актив в надлежащем состоянии.

Можно ли использовать возвратный лизинг для привлечения капитала в России?

Да, возвратный лизинг может быть использован в качестве метода привлечения капитала в России. Компании из различных отраслей могут рассмотреть возможность обратной аренды, чтобы повысить стоимость своих активов и при этом использовать их для ведения бизнеса

При рассмотрении вопроса о возвратном лизинге важно проконсультироваться с финансовыми и юридическими специалистами, знакомыми с российским законодательством

Спрятать выручку уже проблематично

Схема оплаты процента с товарооборота в пандемию стала ещё более распространена, подтверждает основатель сети ресторанов «Мясо & Рыба» Сергей Миронов. Работают в том числе и по этой схеме и некоторые рестораны, которые открываются по франшизе, отмечает предприниматель. «Многие переходят на эту схему, рестораторы на ней настаивают, но арендодатель всё равно выставляет минимальную базовую ставку», — поясняет Миронов.

Ритейлеры хотели бы перейти на чистый процент с товарооборота в аренде, но владельцы торговых центров не могут на это пойти из-за того, что трафик снижается, а накладные расходы у девелоперов остаются, говорит президент сети магазинов одежды и аксессуаров Baon Илья Ярошенко. Поэтому ТЦ фиксируют минимальную ставку, которую должен платить арендатор даже при переходе на процент с товарооборота, такая схема действует и у магазинов Baon, подтвердил Ярошенко. При этом данные о выручке передаются арендодателю через ОФД, поясняет он. Ярошенко также отмечает, что с каждым годом значимость торговых центров для ритейлеров сокращается из-за роста онлайн-продаж, в Baon они сейчас превышают 50%.

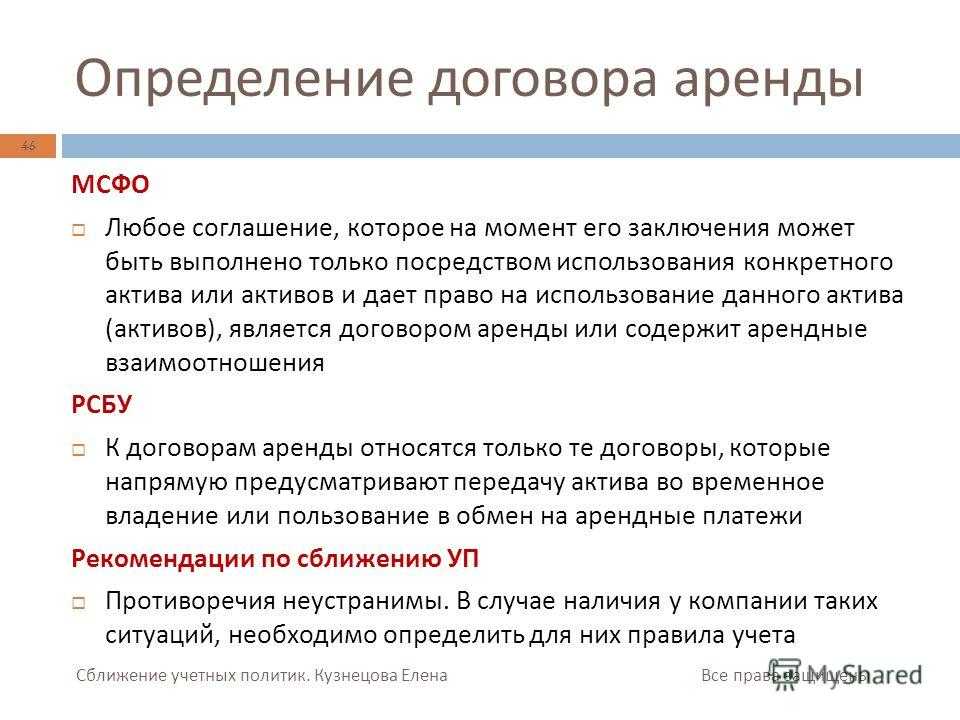

Договор купли-продажи с одновременной арендой продавцом проданного имущества

Существуют различные способы финансирования хозяйственной деятельности. Поскольку привлечение заемного капитала отрицательно сказывается на показателях финансовой независимости и платежеспособности заемщика, представляемых в его отчетности, организации иногда прибегают к сложным, комбинированным сделкам, позволяющим завуалировать факт получения кредита. К числу таких сделок относятся договор купли-продажи с одновременной арендой продавцом проданного имущества

Важно отметить, что такие сделки предусматривают не фактическую передачу имущества покупателю, а передачу только права собственности. В качестве покупателя здесь, как правило, выступают банки или иные кредитные учреждения, но это могут быть и компании, осуществляющие риэлтерские услуги, а также пенсионные или инвестиционные фонды

В результате таких операций организация-продавец отражает в своей отчетности прибыль от продажи, освобождается от бремени налога на имущество, а необходимые для ведения деятельности, но проданные объекты берет в аренду у покупателя. На относительно коротком отрезке времени показатели финансового положения организации-продавца становятся более благоприятными, поскольку она не демонстрирует в отчетности факт привлечения кредита, а отражает прирост собственного капитала за счет прибыли от продажи имущества. Впоследствии по мере выплаты арендных платежей положительный эффект нивелируется. Кроме того, так как арендная плата и цена продажи объекта аренды обычно взаимозависимы, поскольку они обсуждаются сторонами сделки в комплексе, в дальнейшем, в зависимости от условий договора, эффект для продавца-арендатора может оказаться отрицательным.

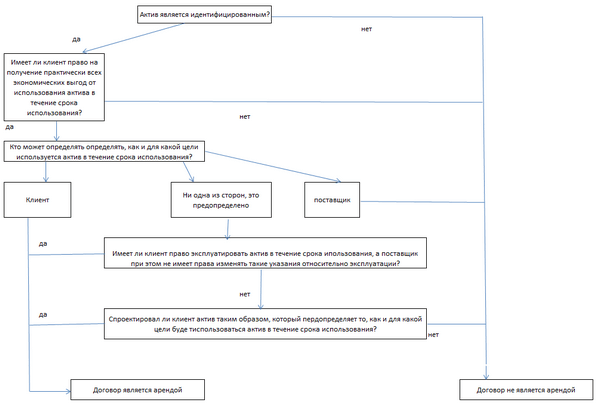

Практические аспекты выявления отношений аренды по МСФО (IFRS) 16

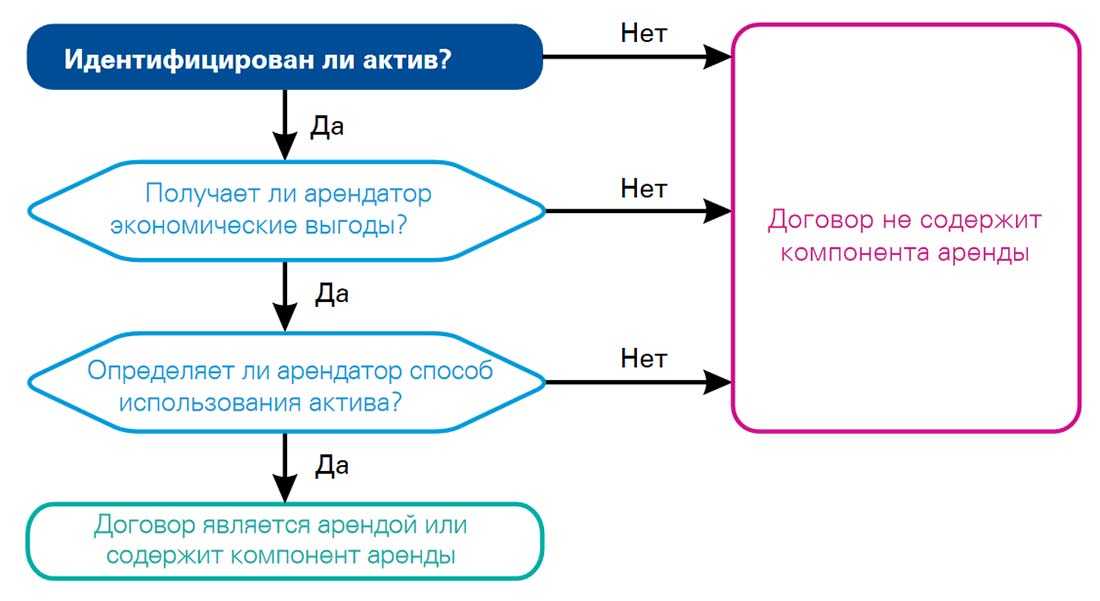

В МСФО (IFRS) 16 есть алгоритм-схема для анализа того, является ли договор в целом или его отдельные компоненты договором аренды (п. B31 МСФО (IFRS) 16).

Что нужно выявить, приведем в таблице 2.

Таблица 2. Критерии выявления отношений аренды в договоре

Для выявления наличия контроля сложнее всего выявить наличие права определять способ использования.

Арендатор имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий (п. B24 МСФО (IFRS) 16):

- он имеет право определять, как и для какой цели используется актив в течение срока использования;

- или значимые решения о том, как и для какой цели используется актив, предопределены и:

- арендатор имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования (при этом арендодатель не вправе изменять указания по эксплуатации);

- либо арендатор спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели он будет использоваться в течение срока использования.

В приложении к МСФО (IFRS) 16 «Примеры» содержатся различные примеры по идентификации отношений аренды по указанным выше критериям для следующих отраслей:

- железнодорожной отрасли (аренда вагонов);

- общественного питания (аренда площади в аэропорту);

- телекоммуникационной отрасли (аренда кабеля);

- розничной торговли (аренда площади в торговом центре);

- транспортировки (аренда грузовых автомобилей или кораблей);

- других отраслей.

Пример из стандарта МСФО (IFRS) 16

Идентификация отношений аренды при аренде корабля

Вариант А (см. таблицу 3)

Таблица 3. Выявление отношений аренды при варианте А

Заказчик заключил договор с владельцем корабля (исполнитель) на транспортировку груза на корабле из Роттердама до Сиднея. Корабль конкретно указан в договоре и у исполнителя нет права на его замену. Груз будет занимать существенную площадь корабля. В условиях договора сказано, что груз должен быть доставлен на корабле и указаны даты погрузки и доставки.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор не содержит отношений аренды.

Вариант B (см. таблицу 4)

Таблица 4. Выявление отношений аренды при варианте B

Заказчик заключил договор с исполнителем на использование конкретного корабля на пять лет. Корабль конкретно указан в договоре, и у исполнителя нет права на замену корабля. Заказчик сам решает, какой груз перевозить, а также определяет даты и направления транспортировки в течение пяти лет. Ограничения указаны в договоре, и они касаются того, что корабль не должен заходить в воды, подверженные высокому риску гибели корабля с экипажем или груза, и заказчик не имеет права перевозить опасные грузы.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор содержит отношения аренды.

Открытость как форма партнёрства

Несмотря на активное подключение арендодателей к кассам ритейлеров, не все согласны на такой подход. Часть компаний, как правило, это крупные сети, отказываются выдавать информацию о товарообороте автоматически, транслируя позицию «или так — или договора не будет», говорит Малахатько.

«Арендаторы, которые говорят о настоящем партнёрстве, но не хотят показывать свою выручку, ломают комедию. Ведь по сути арендодатель сейчас заложник своих арендаторов. Не надо забывать, что ритейлер может торговать и онлайн, а для арендодателя бизнес недвижимости — это единственный способ получения дохода. Инвестор построил торговый центр, взял на себя девелоперский риск, взял кредит, обязательства перед городом и другими партнёрами», — настаивает Малахатько. По её словам, основные категории, которые предпочитают не раскрывать свои обороты, — это рестораны, салоны красоты и другие услуги.

Чтобы убедиться в корректности данных, которые предоставляет ритейлер, собственники ТЦ отслеживают чеки, например проводят розыгрыши призов среди покупателей взамен на чеки от совершённых покупок в торговых центрах. Таким образом выявляют недобросовестных арендаторов, рассказывают в РСТЦ. «У нас в торговом центре ничего на веру не воспринимается, — подтверждает генеральный директор рязанского торгово-развлекательного комплекса „Горизонт“ Дан Полонский, — мы проверяем полностью оборот каждого оператора, фиксируем, смотрим все возвраты и корректность их оформления, контролируем обороты по счетам и так далее».

Кто и зачем использует возвратный лизинг?

Продажа с обратной арендой обычно используется строителями или компаниями с дорогостоящими основными средствами, такими как недвижимость, земля или дорогостоящее оборудование. Такие отрасли, как недвижимость, транспорт и аэрокосмическая промышленность, часто используют возвратный лизинг для привлечения капитала.

Компании прибегают к возвратному лизингу, когда им необходимо получить доступ к денежным средствам, вложенным в актив, для других целей, но при этом актив по-прежнему необходим им для ведения бизнеса. Обратный лизинг может служить альтернативным методом привлечения капитала, имеющим преимущества перед традиционными формами финансирования.

Когда компания привлекает денежные средства через возвратный лизинг, она избегает привлечения дополнительного долга или размывания существующей собственности за счет долевого финансирования. Это может привести к улучшению баланса компании, поскольку обязательства уменьшаются, а денежные средства и договор аренды увеличиваются.

В чем суть проблемы?

С этой ситуацией с продажей и последующей обратной арендой Комитет по Интерпретациям МСФО разбирался даже не раз, причем отдельные нюансы также менялись. Относительно недавно, например, он дал разъяснения по поводу того, как применять требования стандартов, если такой актив у организации – единственный, к тому же входит в состав консолидированной группы. А до этого, в июне, Комитет по Интерпретациям рассмотрел похожую ситуацию с обратной арендой, которая приводит к возникновению переменных арендных платежей. Логика рассуждений была изложена четко, серьезных нареканий не вызвала, поэтому общий вывод об отсутствии необходимости садиться за разработку дополнений к действующим стандартам – прежде всего к IFRS 16, разумеется – был, в целом, правильным.

Однако сами разработчики впоследствии признали, что дискуссии вокруг возникшей ситуации действительно выявили недостаток руководств в стандарте для последующих измерений (в более поздние отчетные периоды) арендных обязательств. Совету по МСФО стало известно о многочисленных примерах расхождений на практике, когда отсутствие единства в подходах к последующим измерениям приводило к существенным отличиям в финансовой отчетности организаций, проводящих такие транзакции. Это и составляет самую суть сегодняшних улучшающих корректировок. В дополнение, разработчики также хотят точнее регламентировать измерение актива в форме права пользования и арендного обязательства на момент совершения оговоренной транзакции.

Что такое обратная аренда и для чего она используется?

Определение 1

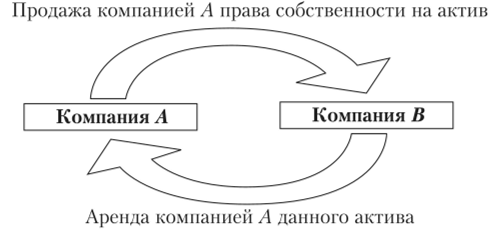

Обратная аренда — это операции продажи имущества хозяйствующих единиц с его последующей сдачей в аренду, отражаемые в бухгалтерском учете. Как правило, арендные платежи и цена реализации тесно взаимосвязаны и должны обсуждаться в комплексе. Таким образом, обратная аренда предполагает, что фирма 1 продает фирме 2 некоторое имущество, которое в дальнейшем сдаётся фирмой 2 в пользование фирме 1.

Графически обратную аренду можно выразить следующей схемой.

Рисунок 1. Схема обратной аренды. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Схема обратной аренды. Автор24 — интернет-биржа студенческих работ

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Известно, что привлечение в деятельность хозяйствующей единицы кредитов и займом негативно сказывается на результатах ее деятельности, показателях платёжеспособности и финансовой устойчивости. Во избежание снижения данных показателей ниже нормативных используются различные сложные, комбинированные схемы, которые позволили бы законно скрыть факт получения кредитов или займов. Одной из таких схем и является обратная аренда имущества.

Замечание 1

Учет операций по обратной аренде осуществляется в соответствии Международным стандартов финансовой отчетности МСА 17 «Аренда».

По факту в случае реализации сделки по обратной аренде предусмотрена лишь передача прав собственности на объект покупателю, в то время как фактически проданные активы находятся у продавца в пользовании. Чаще всего в качестве покупателей выступают банковские и прочие кредитные организации, однако, возможно привлечение к такого рода сделкам и коммерческих хозяйствующих единиц.

Учет аренды у арендатора при первоначальном признании по МСФО (IFRS) 16

Учет аренды при первоначальном признании по разным стандартам отличается. Сравним такой учет по МСФО (IFRS) 16 и МСФО (IAS) 17 для финансовой аренды (см. таблицу 5).

Таблица 5. Учет аренды при первоначальном признании по разным стандартам

Первоначальная стоимость актива по договору. Первоначальная стоимость актива в форме права пользования состоит (п. 24 МСФО (IFRS) 16):

- из величины первоначальной оценки обязательства по аренде;

- арендных платежей на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

- любых первоначальных прямых затрат, понесенных арендатором (также как по МСФО (IAS) 17 (п. 22 МСФО (IAS) 17);

- и оценки затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (за исключением случаев, когда такие затраты понесены для производства запасов).

Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

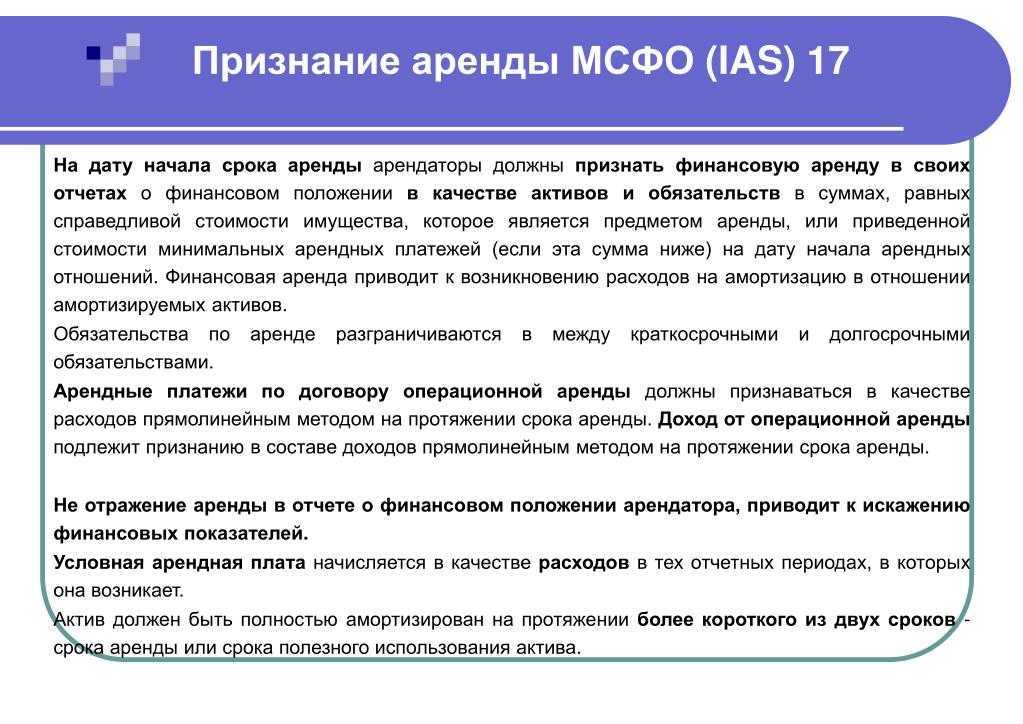

Обязательство по аренде. Обязательство по аренде оценивается по приведенной стоимости арендных платежей (за право пользования активом в течение срока аренды), которые еще не осуществлены на дату начала аренды (пп. 26, 27 МСФО (IFRS) 16). Эта часть арендных платежей дисконтируется с применением ставки процента, заложенной в договоре аренды (п. 26 МСФО (IFRS) 16), если существует практическая возможность определения такой ставки. Если же ее невозможно легко определить, то арендатор должен использовать ставку привлечения (арендатором) дополнительных заемных средств. Различие с МСФО (IAS) 17 заключается в том, что в нем арендные платежи названы как минимальные, а в МСФО (IFRS) 16 такое понятие исключено.

Платежи по МСФО (IFRS) 16 могут быть следующие (п. 27 МСФО (IFRS) 16):

- фиксированные за вычетом возмещения (компенсаций) к получению;

- переменные арендные, которые зависят от какого-либо индекса или ставки;

- гарантия остаточной (ликвидационной) стоимости (которые, как ожидается, будут уплачены арендатором);

- стоимость выкупа актива (если существует достаточная степень уверенности в реализации имеющегося в наличии по договору права на такую возможность);

- штрафы по отказу (прекращению) от аренды (если такая возможность предусмотрена условиями договора).