Как сменить режим налогообложения с Патента на Упрощенку?

С 1 января 2020 года предприниматели, занимающиеся торговлей, больше не смогут находиться на режиме налогообложения по Патенту, и возникнет необходимость переходить на иной режим налогообложения. Разрешенные виды деятельности по патенту в 2020 году можете увидеть здесь. Кроме того, для ИП, работающего на основе патента с 1 января 2020 года становится обязательным применение ККМ.

| № | С кем ЮК заключил договор ГПХ | ИПН 10% | ОПВ 10% | ВОСМС | СО |

| 1 | с налоговым агентом | заказчик удерживает из суммы договора, ВОСМС 2% | нет | ||

| 2 | с физлицом | самостоятельно сдать ф.200.00 | добровольно | самостоятельно, 5% от 1 МЗП | нет |

Перечисление аванса иностранному поставщику

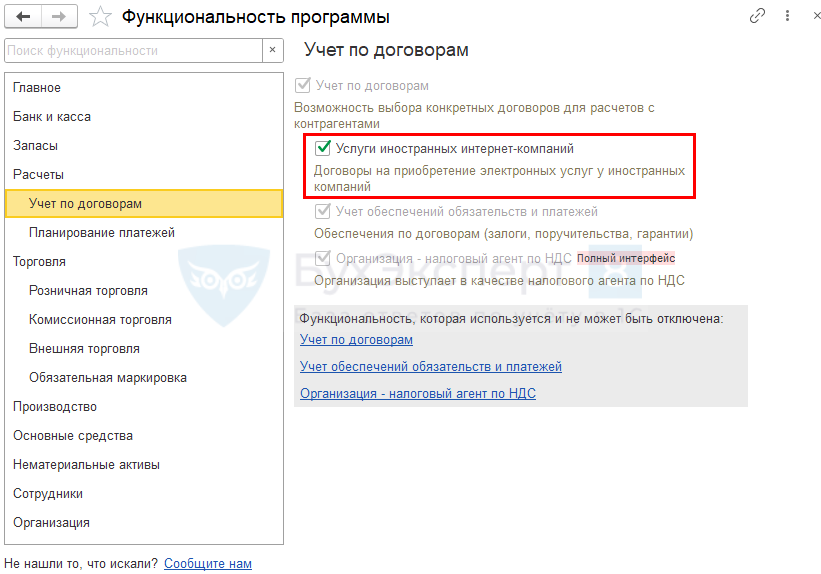

Настройка функциональности

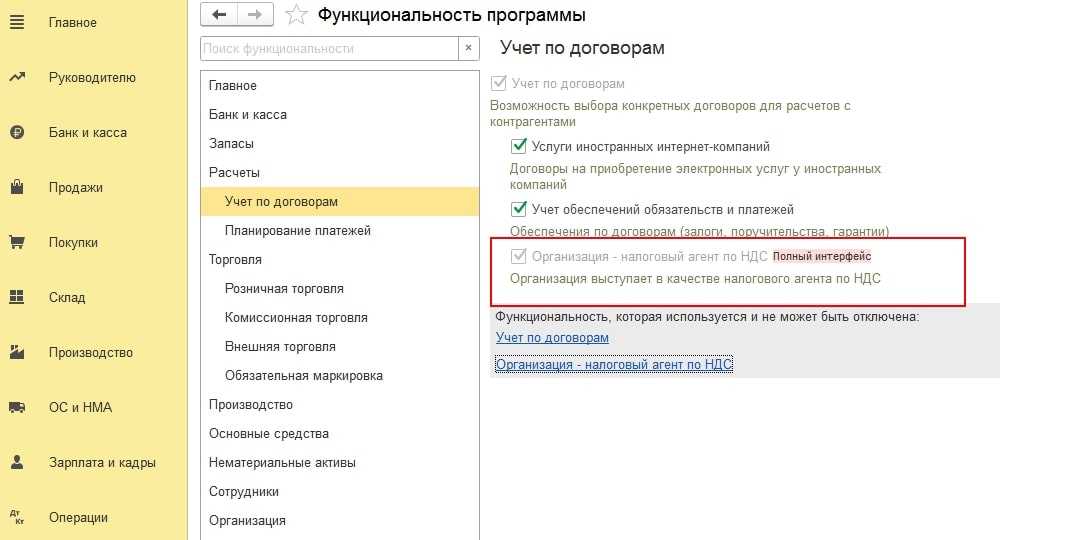

Для учета электронных услуг от иностранцев в разделе Главное — Функциональность — Учет по договорам установите флажок Услуги иностранных интернет-компаний.

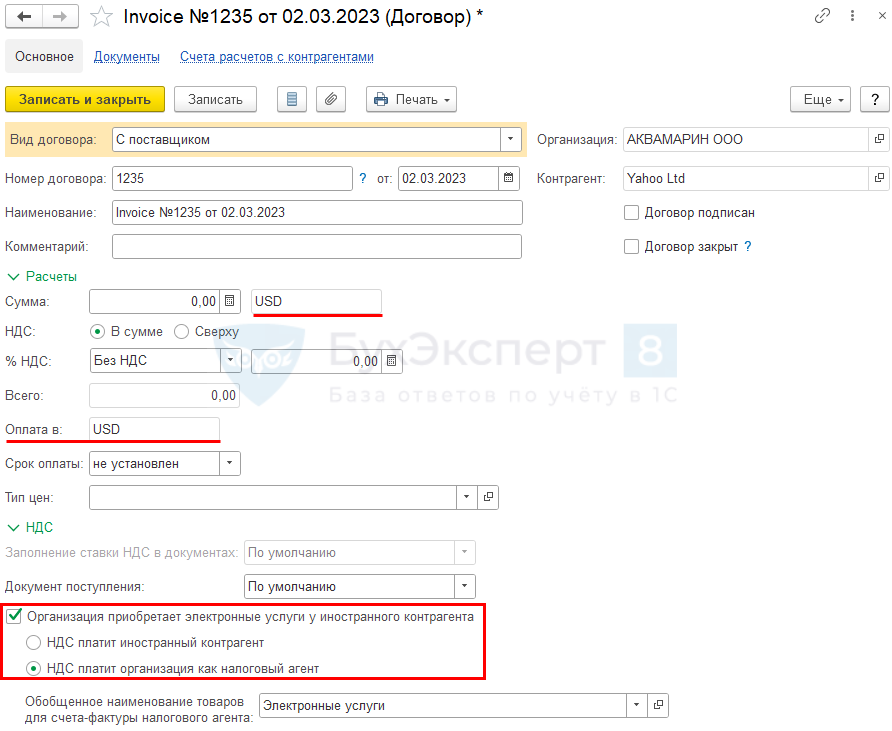

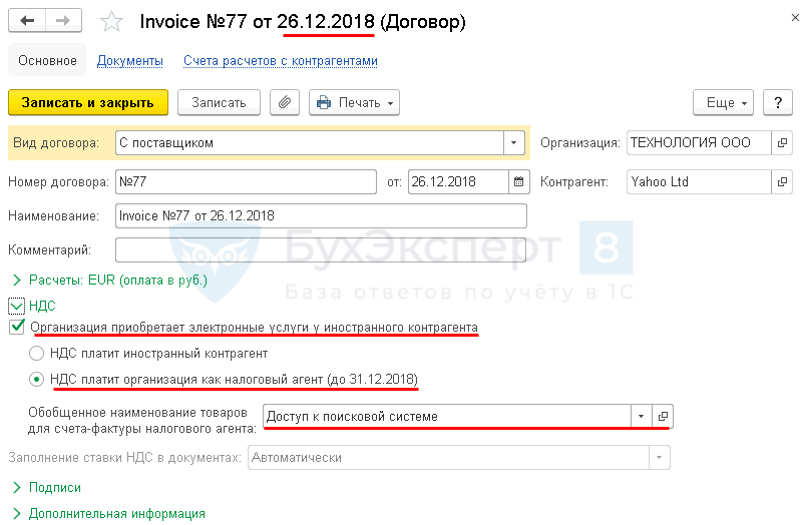

Договор с иностранной компанией на оказание услуг

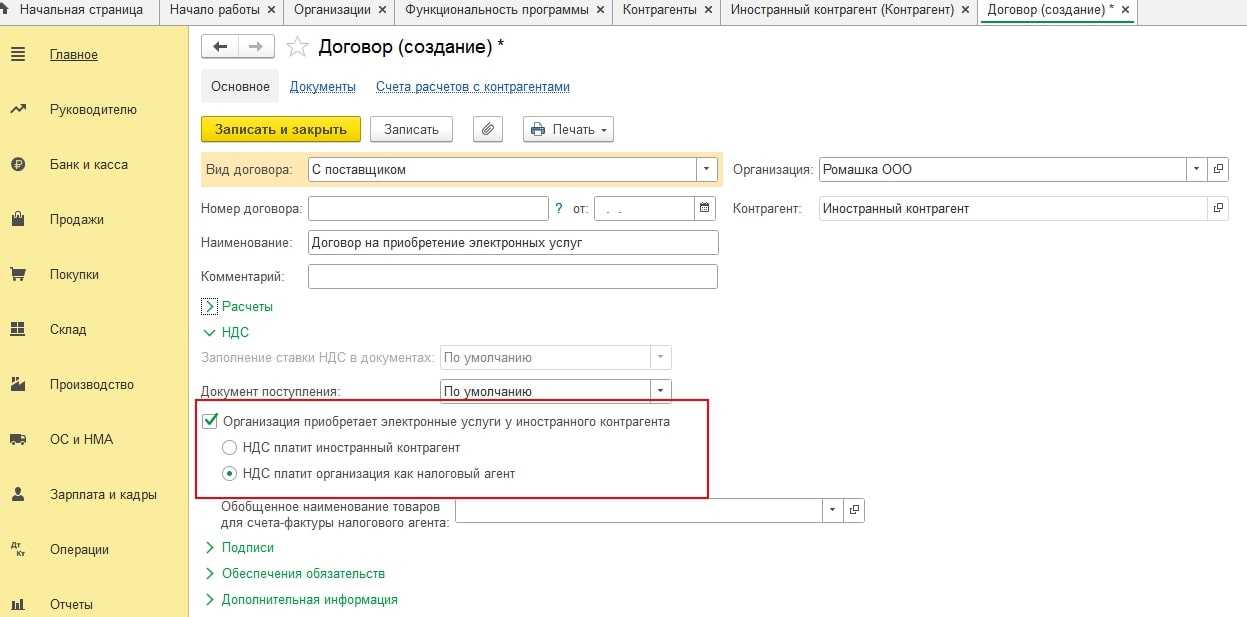

При приобретении электронных услуг у иностранца карточка Договоры с поставщиком в валюте должна быть заполнена следующим образом:

В разделе Расчеты:

- Сумма — USD (валюта, в которой заключен договор);

- Оплата в — USD (валюта платежа).

В разделе НДС:

- установлен флажок Организация приобретает электронные услуги у иностранного контрагента;

- переключатель — НДС платит организация как налоговый агент;

- Обобщенное наименование товаровдля счета фактуры налогового агента – наименование, по умолчанию указываемое в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура, выбирается из справочника Номенклатура.

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться информация из графы Содержание услуги, доп. сведения.

Требования и порядок заполнения наименования оказанных услуг (работ) в СФ установлены в пп. 5, 5.1 ст. 169 НК РФ и п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137.

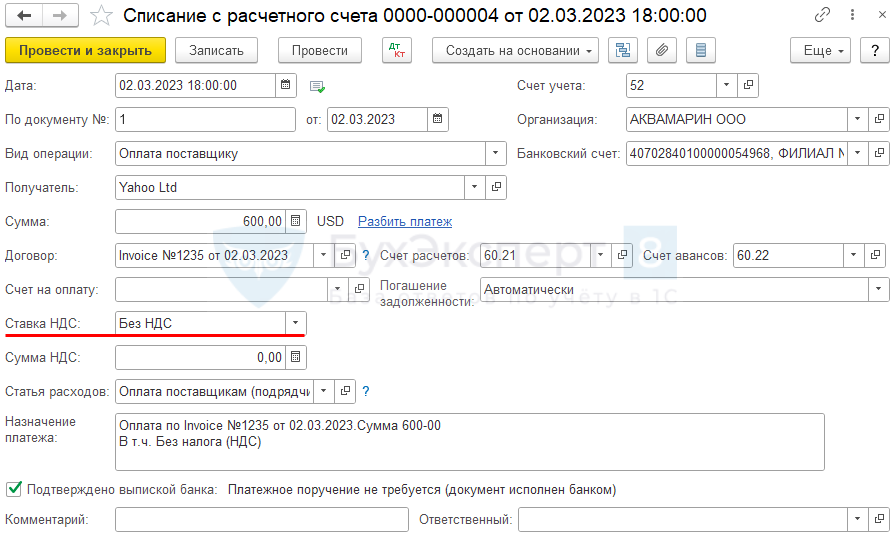

Перечисление аванса иностранному поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Договор — договор, по которому отражена оплата поставщику (в нашем примере — в USD);

- Сумма — рассчитанная в валюте аванса (в нашем примере — 600 USD);

- Ставка НДС — Без НДС.

Проводки по документу

Документ формирует проводки:

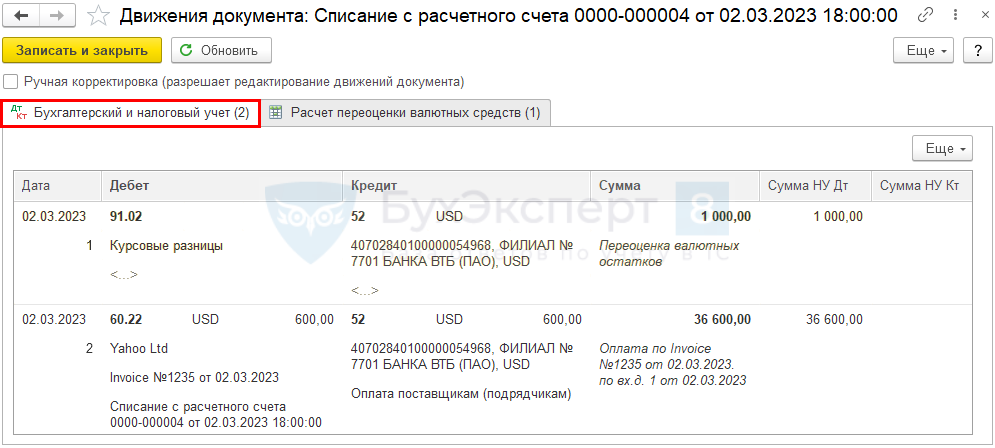

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.22 Кт 52 — аванс, выданный иностранному поставщику.

Уплата налога в общем случае

Для большинства организаций и предпринимателей, которые по закону должны платить НДС, действует такой порядок:

- по окончании отчётного квартала исчисляется сумма налога;

- сумма делится на три равные части;

- каждая из частей переводится в бюджет до 28 числа включительно каждого из трех месяцев следующего квартала;

- если 28 число выпадает на нерабочий день, крайний срок передвигается на первый идущий за ним рабочий.

Приведём пример. Компания рассчитала НДС за 2 квартал — он составил 99 000 рублей. Сроки уплаты НДС за 2 квартал 2023 года будут такими:

- 33 000 рублей — 28 июля;

- 33 000 рублей — 28 августа;

- 33 000 рублей — 28 сентября..

Учет НДС на примере программы 1С:БП

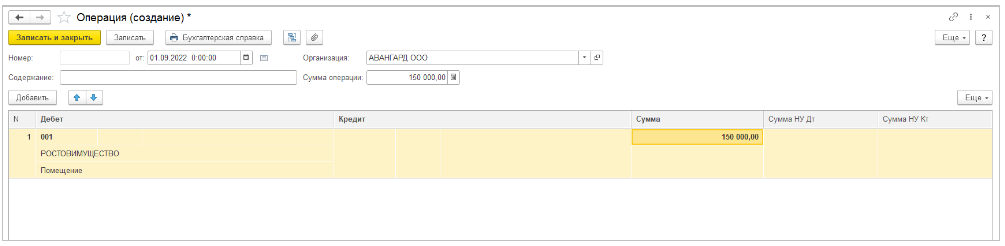

Для начала нам необходимо принять к учету арендованное имущество с помощью забалансового счета . В программе это необходимо сделать с помощью документа «Операция».

Перейдем в раздел «Операции» – «Операции, введенные вручную» – «Операции» и введем операцию.

Следующее действие – начисление арендной платы.

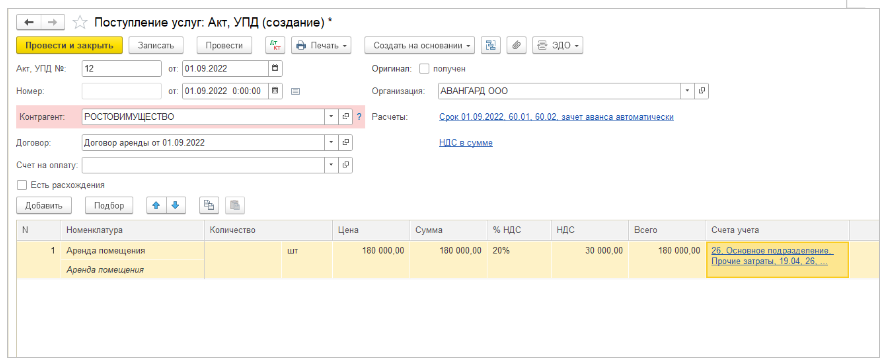

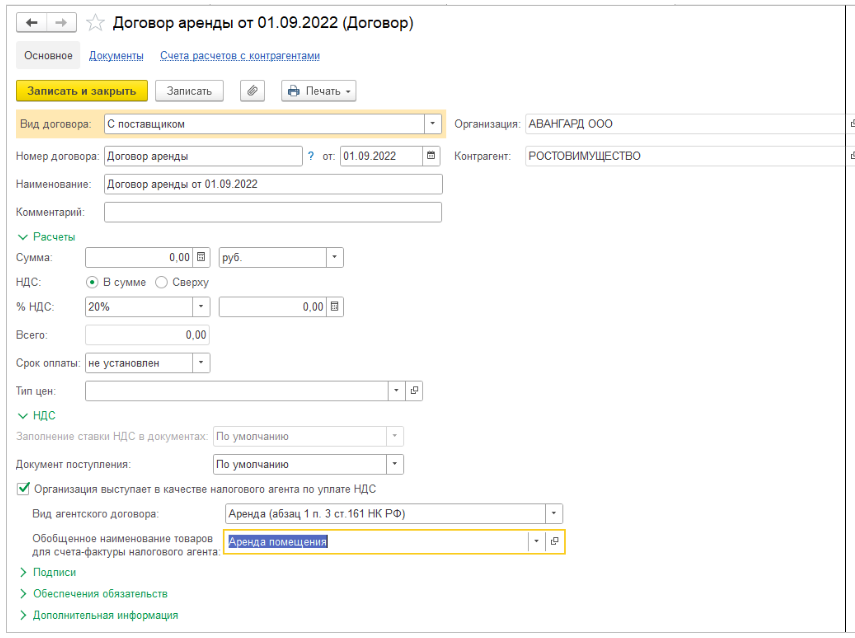

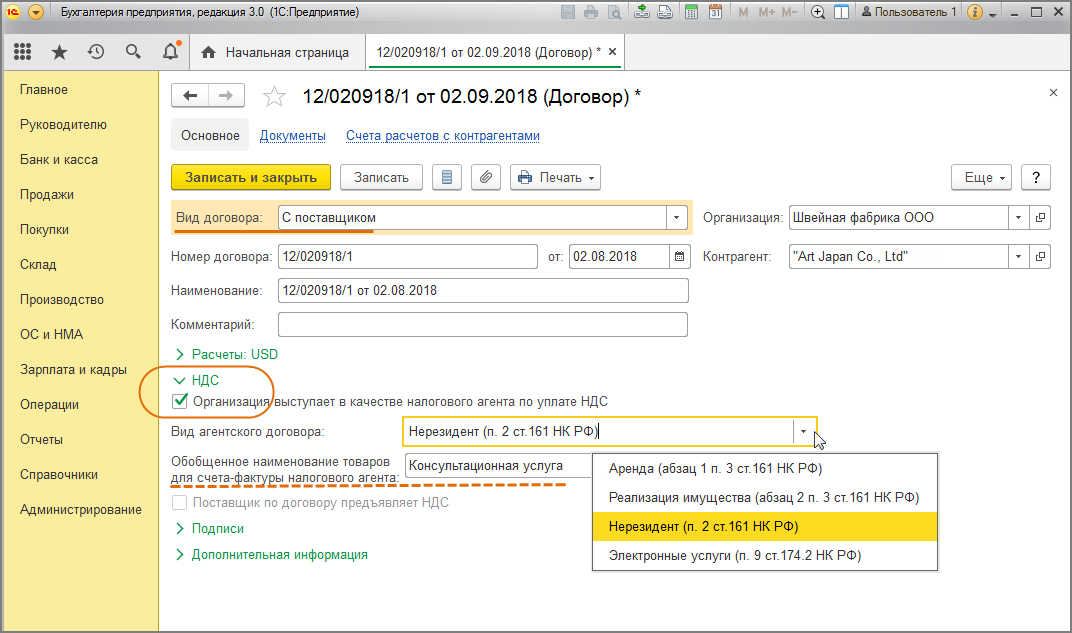

1.09.2022 года поступил акт №12 от РОСТОВИМУЩЕСТВО с которым заключен договор аренды здания на сумму 180 000 рублей (НДС 20% в том числе). Нам необходимо в программе создать документ «Поступление (акты, накладные, УПД) («Покупки» — «Поступление (акт, накладные УПД»). При создании документа поступления необходимо создать договор арены с контрагентом, в котором указать, что организация выступает в качестве налогового агента.

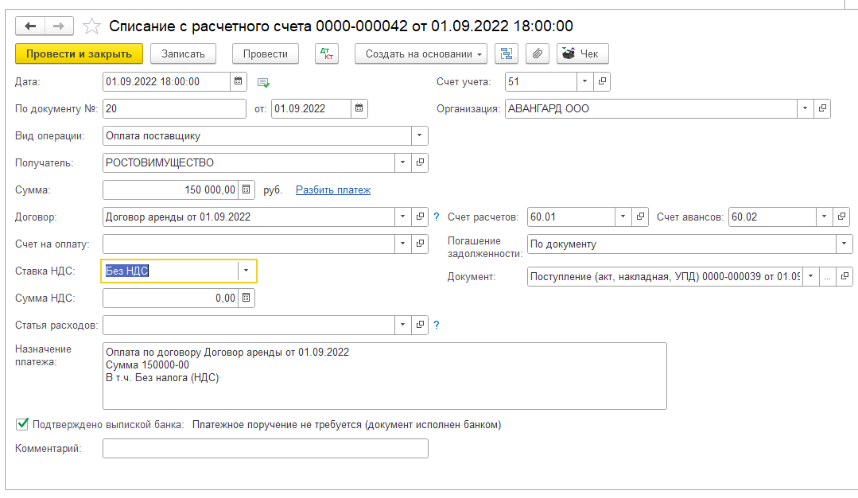

Следующее действие – оплата аренды контрагенту «РОСТОВИМУЩЕСТВО».

Данное действие можно отразить с помощью документ «Списание расчётного счета», который находится в разделе «Банк и касса».

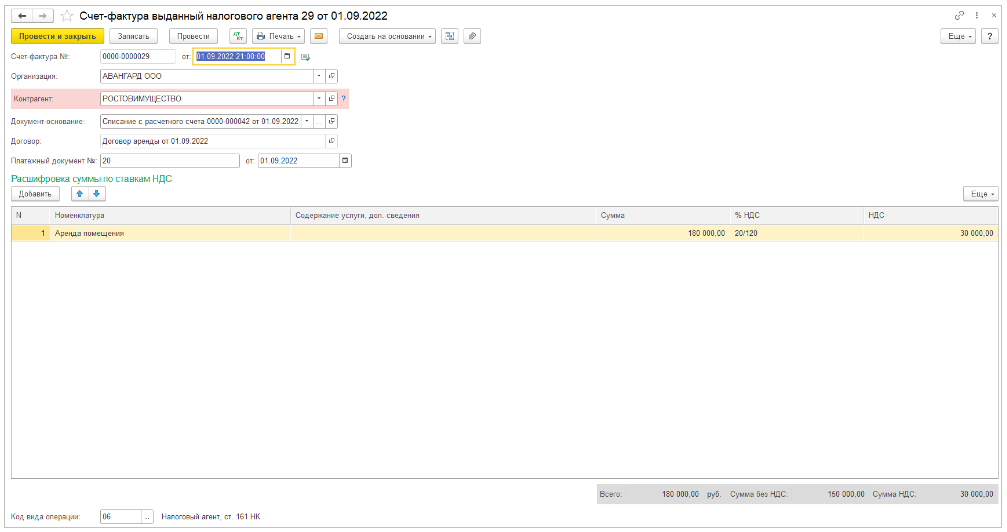

01.09.2022 года на основании документа «Списание с расчетного счета» выставлена счет-фактура.

В программе необходимо создать документ «Счета-фактура выданный».

Данный документ можно создать с помощью клавиши «Создать на основании» в банковской выписке, либо создать с помощью операции «Регистрация счета-фактуры налогового агента», эта операция является обработкой, которая предназначена для автоматического формирования счетов-фактур налогового агента, находится в разделе «Банк и касса».

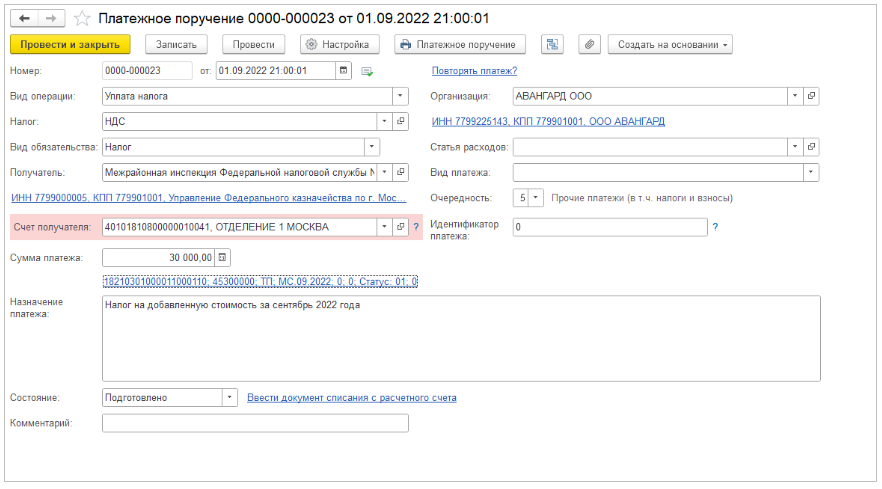

Следующий этап – оплата налога.

01.09.2022 года подготовлено платежное поручение, которое сразу отразилось в выписке.

Создадим платежное поручение в программе из раздела «Банк и касса».

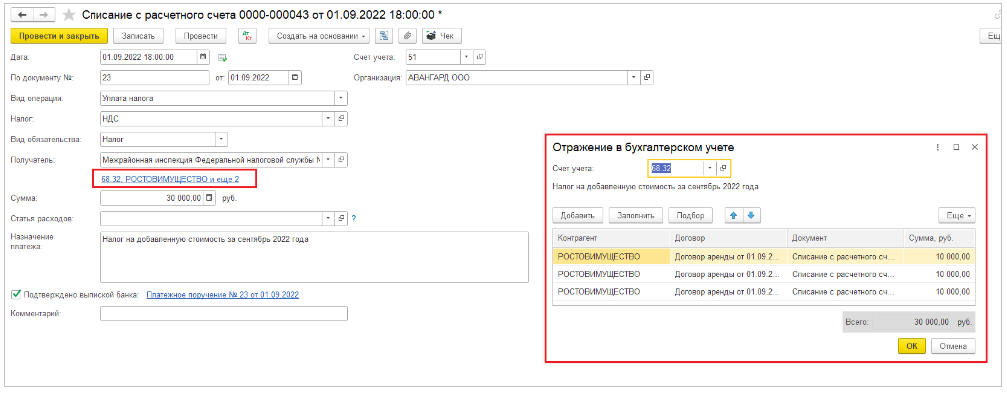

Далее создадим на основании платежного поручения документ «Списание с расчетного счета». При автоматическом создании выбирается счет 68.02, необходимо изменить этот счет на 68.32 и табличную часть заполнить с помощью клавиши «Заполнить».

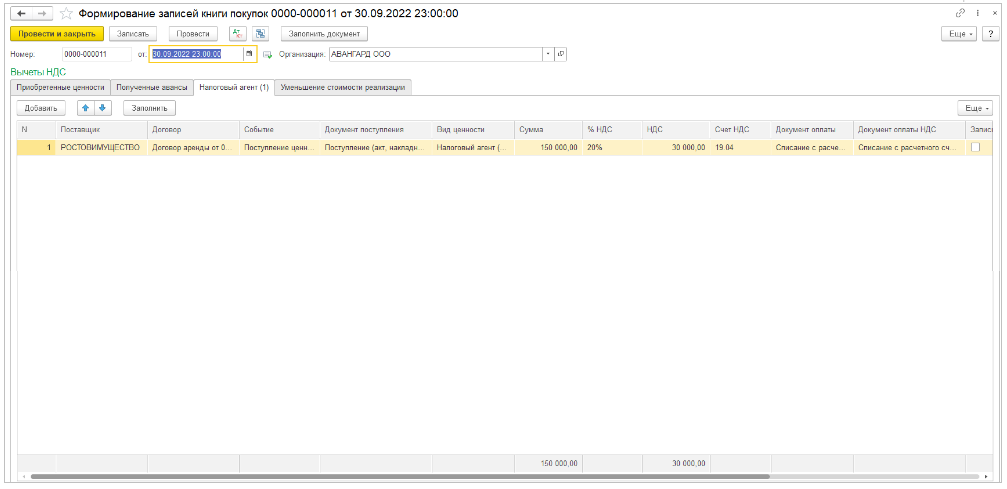

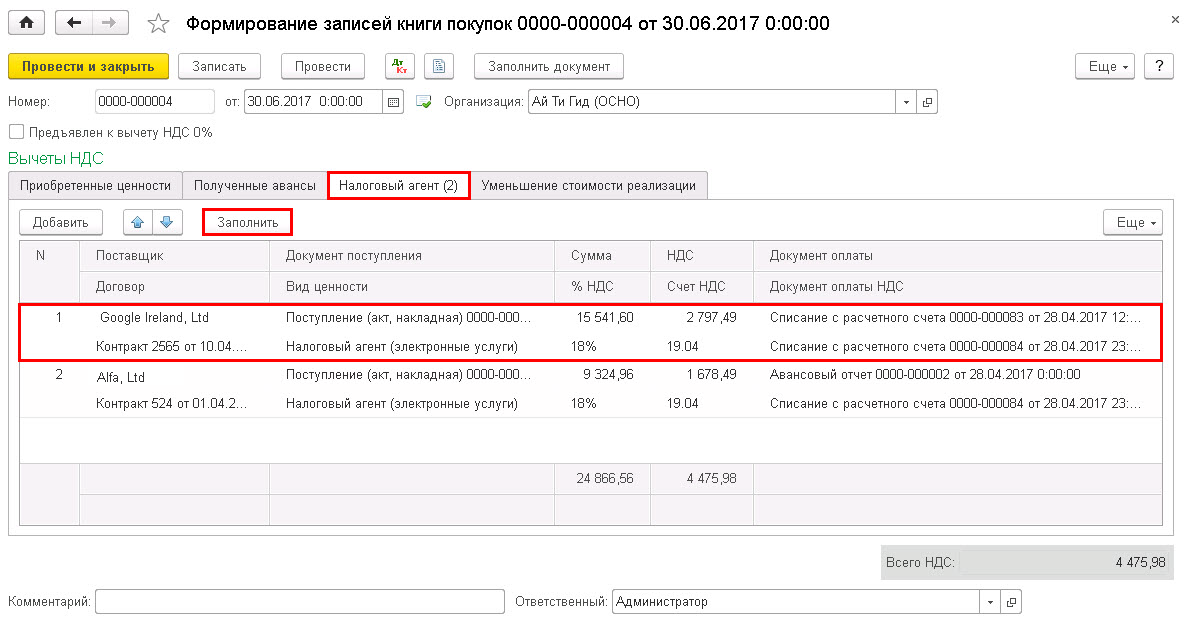

Последнее действие в программе – формирование записи книги покупок.

Необходимо, чтобы заполнилась вкладка «налоговый агент».

Подоходный налог для нарушителей — 26%

Ставка подоходного налога с физических лиц устанавливается в размере 26% вместо 20% в отношении доходов:

- исчисленных в соответствии с законодательством налоговым органом исходя из сумм превышения расходов над доходами;

- при установлении контролирующим органом факта неправомерного неудержания и неперечисления в бюджет подоходного налога с физических лиц налоговым агентом;

- при установлении контролирующим органом факта регистрации в СККС суммы дохода в виде выигрыша (возвращенных несыгравших ставок) на физическое лицо, которому фактически выплата (перевод, перечисление) выигрыша (возвращенных несыгравших ставок) не осуществлялась.

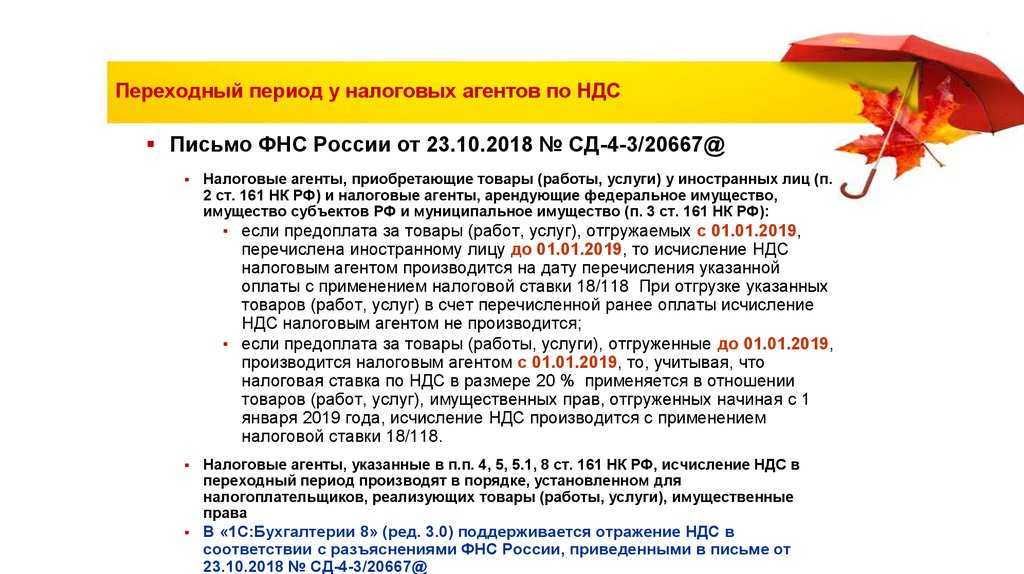

Обязательства налогового агента по НДС с 1 января 2024 года

Основным изменением нового года стал рост ставки НДС до 20%. Кроме того, возросла также расчетная ставка, которая теперь составляет 20/120. К нововведениям также можно отнести то, что с 2024 года иностранные организации, которые представляют в РФ услуги в электронном виде, обязаны самостоятельно организовывать оплату НДС и подавать соответствующую отчетность (ставка 16,67%) в соответствии с законом 303-ФЗ. Это можно выполнить одним из способов:

- когда реализацию осуществляет агент по договору, то отчет по НДС и уплату производит представитель;

- когда реализацией занимается зарубежная компания напрямую, то необходимо осуществить постановку на учет в ИФНС, получить ИНН в РФ, после чего самостоятельно уплачивать НДС.

Во втором случае отказ регистрироваться в качестве российского налогоплательщика не обязывает покупателя становиться его налоговым агентом и платить штрафы. То есть организация или предприниматель вычет по НДС не получат, даже в том случае, если один из них решает самостоятельно уплатить НДС.

Под электронными услугами в данном случае понимают такие виды услуг, представленные на таможенной территории РФ:

- предоставление доступа к программам и компьютерным мощностям посредством интернет;

- хостинг, а также хранение данных за рубежом;

- реклама, а также продвижение товаров в интернете;

- дизайн, поддержка, а также администрирование сайтов удаленно;

- доступ к хранилищам электронных книг и публикаций;

- поиск, выдача информации.

Налог при импорте из ЕАЭС

Все организации и предприниматели, вне зависимости от применяемого налогового режима, должны платить НДС при ввозе товаров с территории стран Евразийского экономического союза. В него, кроме России, входят Армения, Беларусь, Казахстан и Киргизия. Исключение сделано для товаров, которые:

- не облагаются НДС в соответствии с законами РФ;

- передаются в пределах одной организации, например, когда головной офис компании в одной стране ЕАЭС, а филиал — в другой.

Для уплаты НДС при импорте установлен особый срок — 20 число месяца, следующего за месяцем принятия на учет ввезённых товаров. Например, импортный товар, подлежащий налогообложению, был принят к учёту 19 июля. Это значит, что сумму НДС нужно уплатить до 20 августа.

Итак, мы разобрались, как платить НДС в 2024 году в той или иной ситуации. В заключение напомним, что за несвоевременную уплату налога начисляются пени в соответствии со статьей 75 НК РФ. Штрафа за это не полагается, но лишь при условии, что сумма НДС была рассчитана верно, а декларация подана своевременно.

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

С 1 января 2022 года освобождены от НДС все услуги общепита, оказываемые через рестораны, кафе, бары, столовые и другие объекты. Также под льготу попали услуги выездного обслуживания. А вот реализация в отделах кулинарии и заготовочная деятельность от НДС не освобождаются.

Существуют четыре требования, соблюдение которых является обязательным для освобождения от НДС:

- Основная деятельность — ОКВЭД класса 56 «Деятельность по предоставлению продуктов питания и напитков».

- Лимит выручки — до 2 миллиарда рублей в год.

- Численность работников — не более 1500 человек.

- Доля доходов от реализации услуг общепита — не менее 70% за предыдущий год.

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

-

ИП на ЕНВД, УСН и ПСН;

-

участники проекта «Сколково»;

-

ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

-

90 млн рублей за 2019 год;

-

80 млн рублей за 2020 год;

-

79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

-

денежные займы;

-

реализация медицинских товаров и услуг;

-

перевозка пассажиров;

-

торговля акциями.

Платежное поручение при ЕНП

Согласно рекомендациям налоговых инспекторов, удобнее и быстрее платить ЕНП через личный кабинет налогоплательщика на сайте ФНС или сформировать платежку в бухгалтерской программе. В этом случае поля с обязательными реквизитами единого налогового платежа заполняются автоматически. Если платежное поручение заполняется вручную, указываются следующие реквизиты:

| Реквизиты | Наименование (поле) | Содержимое поля |

|---|---|---|

| 7 | Сумма | Сумма совокупной обязанности |

| 101 | Данные о плательщике, получателе и платеже (статус) | 01 |

| 102 | ИНН и КПП плательщика | Выдается по месту регистрации головной организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение ТУЛА БАНКА России//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | Номер счета банка получателя | 40102810445370000059 |

| 16 | Наименование получателя | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция ФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | |

| 24 | Назначение платежа | Единый налоговый платеж |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | |

| 106 | Основание платежа | |

| 107 | Налоговый период | |

| 108 | Номер документа, на основании которого оформляется платеж | |

| 109 | Дата документа, на основании которого оформляется платеж |

Сравнение тарифов брокеров в 2022 году

КБК для уплаты пени по НДС для юридических лиц (и ИП)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 |

Статья 149 Налогового кодекса не предусматривает отраслевых льгот и не привязана к масштабам бизнеса. В ней речь идет об освобождении от НДС по льготным операциям, производимым в определенных видах деятельности. На самом деле список операций, по которым доступно освобождение от НДС, достаточно узок и концентрируется вокруг нескольких сфер: медицины, социальных услуг, взаимодействия с государственными и муниципальными учреждениями. Туда же отнесен определенный круг финансовых операций.

Для некоторых отраслей отдельные льготные пункты могут давать широкий простор для значительного сокращения налоговой нагрузки, связанной с освобождением от НДС. Например, это деятельность в области НИОКР.

Главным недостатком статьи 149 является сложность ее применения. В большинстве случаев эффективность освобождения от НДС напрямую зависит от качества юридической проработки, которая должна быть идеальной. Требования постоянно меняются, разногласия с инспекцией могут возникнуть в трактовке характера сделок. Решить вопрос освобождения от НДС по статье 149 НК своими собственными силами, посредством штатного бухгалтера, может оказаться проблемным. Скорее всего потребуется привлечение налоговых консультантов.

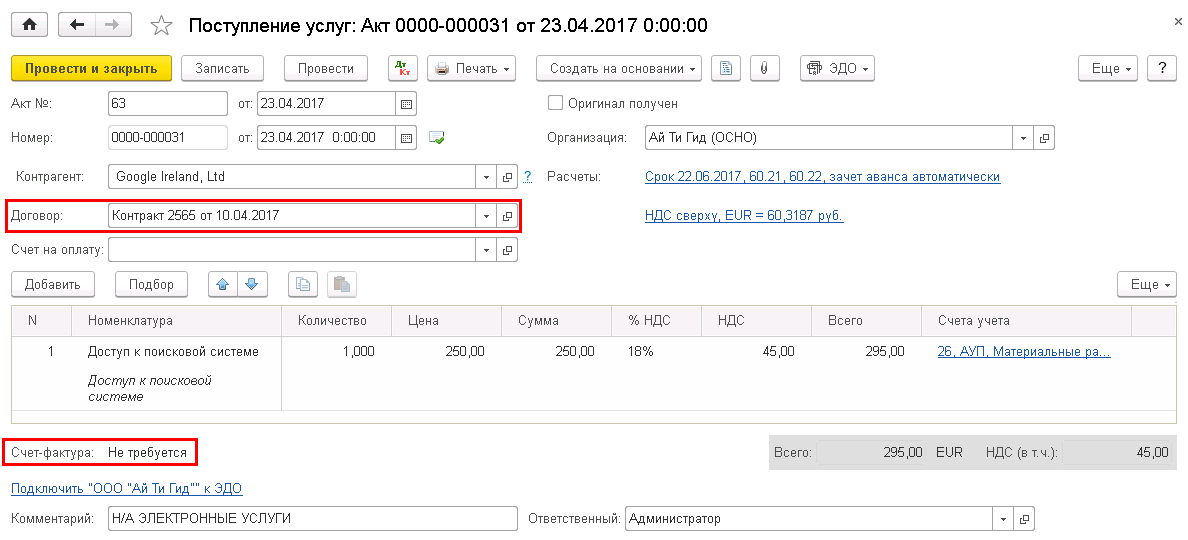

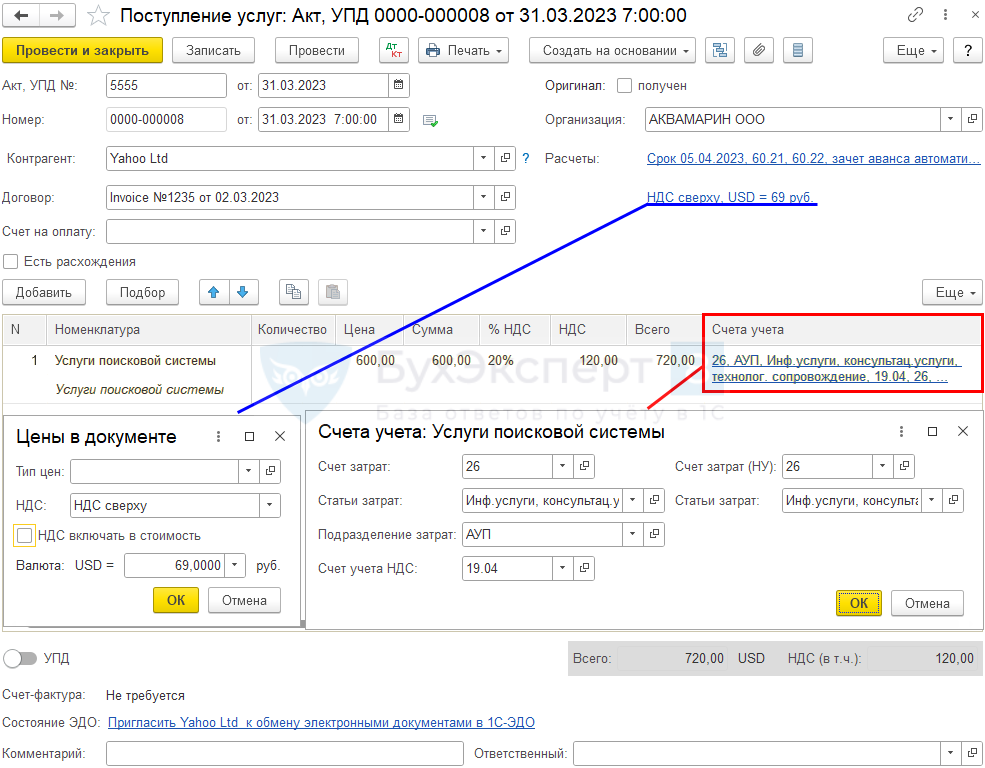

Отражение в учете услуг по предоставлению доступа к поисковой системе

Оказание услуг регистрируется в разделе Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление.

В форме Цены в документе автоматически устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

В первичных документах поставщика НДС нет, но в документе 1С Поступление (акт, накладная, УПД) устанавливается ставка НДС 20%, налоговым агентом самостоятельно выделяется сумма НДС.

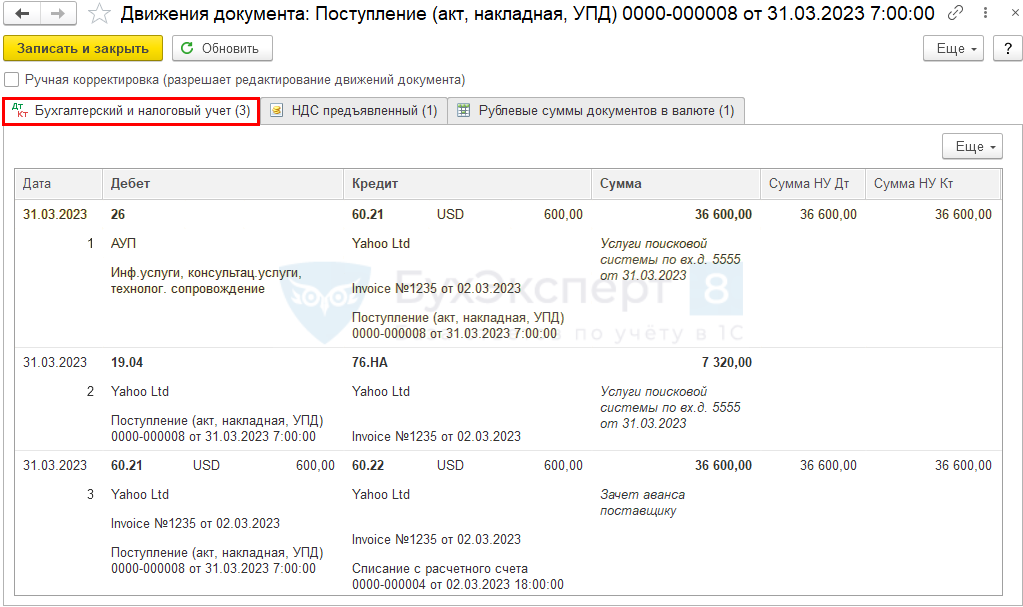

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.21 — учет расходов на услуги иностранца;

- Дт 19.04 Кт 76.НА — принятие к учету НДС;

- Дт 60.21 Кт 60.22 — зачет аванса.

Сроки для налоговых агентов

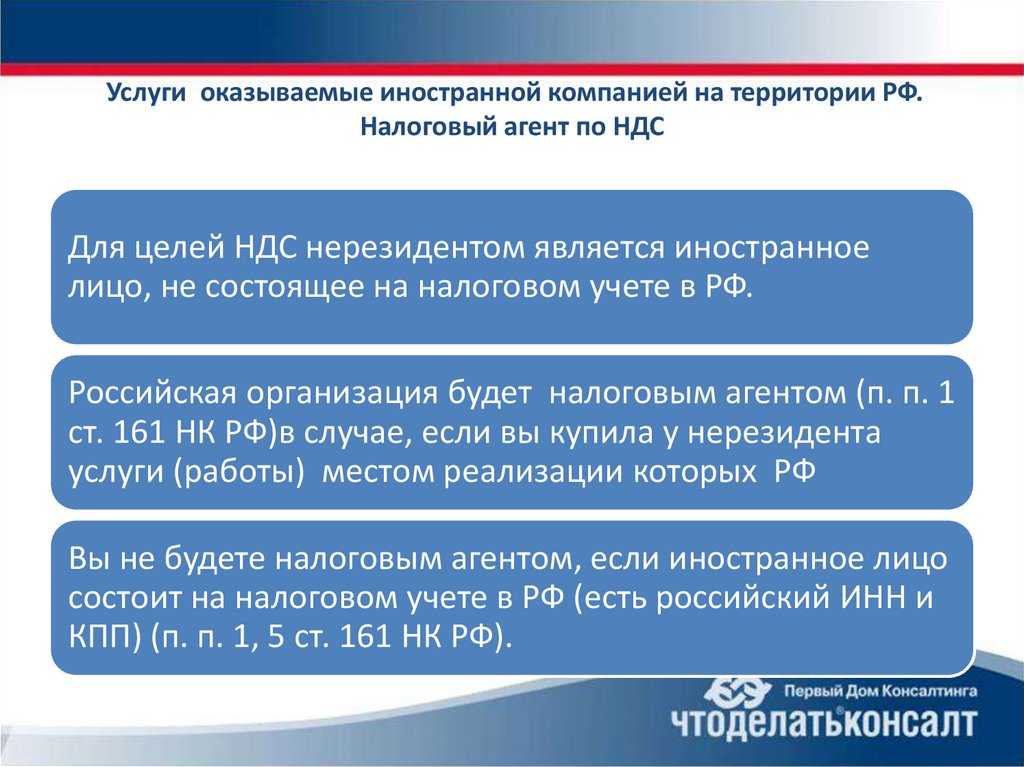

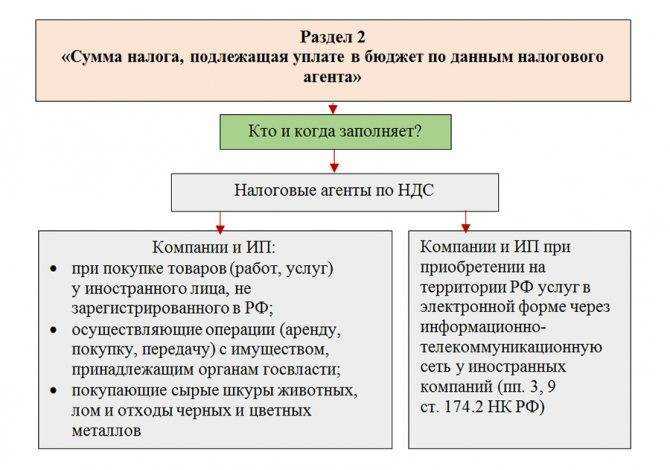

Иногда компании и предприниматели обязаны платить НДС не за себя, а за своего контрагента. В таких случаях они признаются налоговыми агентами. Например, агентом по НДС компания становится при аренде или покупке имущества у органов государственной власти, при работе по договору товарищества / доверительного управления имуществом и некоторым другим. Агентский НДС необходимо платить вне зависимости от того, является ли сам агент плательщиком этого налога или нет.

До какого числа должны уплачивать НДС агенты? В большинстве случаев на них распространяются перечисленные выше правила и сроки. То есть оплата производится тремя равными суммами, до 28 числа каждого месяца квартала, идущего за отчетным. Поэтому для многих налоговых агентов будут актуальны сроки уплаты НДС в 2024 году, приведённые в таблице выше.

Но есть одно исключение — когда российское лицо выступает заказчиком работ или услуг у иностранной организации на территории РФ. В этом случае уплата НДС должна производиться одновременно с перечислением денежных средств зарубежному контрагенту за работы или услуги.

Правило действует, когда соблюдаются два условия:

- иностранная компания не зарегистрирована в российских налоговых органах;

- работы (услуги) реализованы в России.

На практике при таких операциях в банк подаётся две платежки: на оплату услуг контрагенту и на перевод суммы НДС в бюджет. Так следует делать и при перечислении полного расчёта, и при переводе аванса. Если не предоставить документ на перевод НДС, банк просто не примет платёжное поручение и не переведёт деньги иностранной фирме.

Налоги в Германии 2022: особенности немецкой налоговой системы

В Германии пытаются продумать все максимально справедливо, например в период, когда страна воссоединилась, появился так называемый налог на солидарность, чтобы максимально уравнять благополучие по всей территории страны.

Одной из важных особенностей системы налогообложения Германии, является ее разделение на несколько уровней. В частности, налоги делятся на федеральные, земельные и налоги на уровне коммун. Процентная ставка устанавливается отдельно в каждом из регионов Германии. Чем богаче регион, тем больше налоговая нагрузка на его жителей и бизнес.

Также, разделяют на классы и само население Германии. Всего, население разделено на 6 классов.

- 1-й класс: одинокие личности, без детей;

- 2-й класс: одинокие лица, но с детьми (разведенные или такие, что не живут вместе с законным мужем / женой);

- 3-й класс: семейная пара, где работает только один;

- 4-й класс: пара, где оба работают;

- 5-й класс: семейная пара, где один из партнеров имеет доход выше среднего;

- 6-й класс: лица, работающие на двух работах или имеющие дополнительный доход.

Настройка проводок налогового агента

Прежде чем создавать проводки налогового агента, необходимо настроить параметры для них в модуле Налог.

Настройка кода операции по НДС для налоговой декларации

- Выберите Налог>Настройка>Налог>Коды операций по НДС.

- В поле Код операции по НДС введите код операции для декларации по НДС.

- В поле Описание введите описание для кода проводки.

- Закройте страницу.

Настройка налогового кода для проводок налогового агента

-

Выберите Косвенные налоги>Налог>Налоговые коды.

-

Создайте налоговый код.

-

В поле Налоговый код введите код для налога.

-

В поле Период сопоставления выберите период, за который рассчитывается налог и уплачивается налоговому органу.

-

В поле Группа разноски ГК выберите группу разноски ГК для выбранного налогового кода.

-

В поле Тип налога выберите Стандартный НДС или Пониженный НДС.

-

В поле Начисление НДС выберите источник начисления НДС:

- Из средств поставщика — выплата НДС производится из дохода поставщика.

- Из собственных средств — выплата НДС производится из средств налогового агента.

-

Выберите Значения, чтобы открыть страницу Значения.

-

В поле Значение введите процент НДС.

-

Закройте страницу.

-

Выберите Косвенные налоги>Налог>Налоговые группы.

-

Создайте налоговую группу и введите требуемую информацию.

-

На вкладке Настройка, в поле Налоговый код выберите налоговый код, созданный на шагах 1–10.

Примечание

Если вы выбрали вариант Из собственных средств для налогового кода на шаге 7, по умолчанию устанавливается флажок Налоговое освобождение на вкладке Настройка.

-

Закройте страницу.

-

Выберите Косвенные налоги>Налог>Налоговые группы номенклатур.

-

Создайте налоговую группу номенклатур и введите требуемую информацию.

-

На вкладке Настройка, в поле Налоговый код выберите налоговый код, созданный на шагах 1–10.

-

Закройте страницу.

Настройка налогового органа поставщика

- Выберите Косвенные налоги>Налог>Налоговые органы.

- Создайте налоговый орган и введите требуемую информацию.

- В поле Счет поставщика выберите поставщика, который выступает в качестве налогового органа.

- Закройте страницу.

Версии программы

Бухгалтерия 8.3

Для настройки этой программы агенту требуется зайти в меню «Функциональность программы», отметить флажками поля «Торговля» и «Продажа товаров и услуг комитентом (принципалом)». На этой странице потребуется сформировать два файла: «Реализация (акт, накладная)», «Отчет комитенту».

Для оформления документа «Реализация» производятся следующие шаги:

- Зайти в поле «Продажи», оттуда – в «Товары, услуги, комиссия».

- Вверху оформить пункт «Контрагент и договор» («С покупателем»).

- Отобразить принципала и форму агентского договора («С комитентом (принципалом) на продажу»).

- Внести сведения в поле «Агентские услуги» с указанием названия и цены по услуге, НДС.

- Отметить способ определения размера агентского вознаграждения. Программа самостоятельно выводит счет: 76.09 («Расчеты с разными дебиторами и кредиторами»).

Такая схема используется при проведении любой документации по агентским договорам. После окончания всех операций программа самостоятельно выводит заполненную счет-фактуру.

При продаже товаров принципалов от собственного имени агентам необходимо распечатать 2 экземпляра счета-фактуры: для покупателя и для подшивки в журнал регистрации счетов-фактур.

Для формирования отчета и отображения вознаграждения агенту требуется создание «Отчета комитенту» в меню «Покупки»:

- Зайти в меню «Главная», выбрать форму договора и принципала. Реквизиты комиссионного вознаграждения настраиваются программой.

- Ввести услугу «Вознаграждение». Все пункты самостоятельно оформляются программой по данным из регистра «Счета учета номенклатуры».

- В поле «Товары и услуги» нужно занести данные в таблицу через «Заполнить – заполнить реализованным по договору».

- Сформировать счет-фактуру на вознаграждение. Не забыть проверить проводки для корректного отражения выручки и НДС.

После получения агентского отчета принципалу требуется сформировать счета-фактуры на всех покупателей.

В разделе «Банки и касса» нужно найти соответствующий пункт «Счета-фактуры налогового агента». Все приходные накладные, оплаченные в отчетном периоде, автоматически попадают в таблицу при нажатии «Заполнить».

Затем нужно нажать «Выполнить»: формируется и регистрируется счет-фактура. На экране появляется сам счет-фактура. Направляется экземпляр и агенту для регистрации в Журнале регистрации счетов-фактур.

УПП

Здесь требуется ввести несколько обязательных пунктов:

- Способы ведения взаиморасчетов, условия устранения дебиторской задолженности, способы взаиморасчетов.

- Дополнительная информация: тип цен, контроль за движением денег, проценты от продаж.

- Настраивается выплата НДС комиссионеру.

- Договорные условия, скидки.

Важно:

- Переведенные на комиссию товары должны быть зарегистрированы документом «Реализация товаров и услуг» (операция «Продажа, комиссия»).

- Используется договор «С комиссионером», с применением проводок Дебет 004.02, Кредит 004.01. При этой операции не требуется выставлять счета-фактуры.

- Отразить отчет от комиссионера возможно путем заполнения документа «Отчет комиссионера о продажах» на странице «Денежные средства» (по предоплате).

- Далее выбирается форма отчета по платежам (аванс), наименование покупателя, срок и размер предоплаты от комиссионера, ставку по проценту НДС и размер налога.

- Проведение документов сопровождаются занесением записей в регистр накопления НДС, одновременно начисляется НДС на аванс, сформируется информация в Книге продаж. В таблице «Товары» потребуется указать контрагентов, с перечнем проданных им товаров.

- Далее производится заполнение страницы «Денежные средства и вознаграждение». В меню «Регистрация счетов-фактур» возможно сформировать счета-фактуры.

Управление торговлей 11

- Для отражения взаимодействий в меню «Нормативно-справочная информация» зайти в пункт «Организации».

- Далее следует зайти в раздел «Администрирование», «CRM и продажи». Установить флажок в пункт «Продажа агентских услуг».

- На странице «Нормативно-справочная информация» нужно в разделе «Настройки и справочники» найти «Виды номенклатуры» и нажать «Создать».

- Типом номенклатуры выбрать «Услуги», из трех вариантов нужно выбрать нужный. Далее можно наполнять все поля по необходимости.

- После заполнения всех пунктов программа автоматически составляет отчет по комиссии между организациями

Формирование выручки по агентскому договору в 1С показано в данном видео:

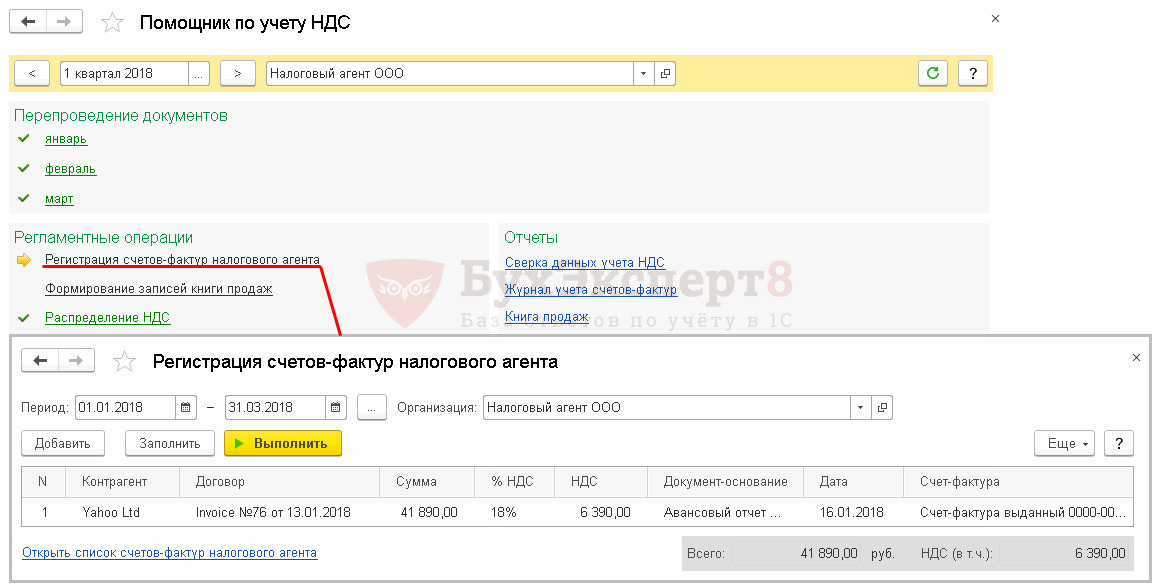

Удержание НДС налоговым агентом при приобретении электронных услуг у иностранных лиц в 1С 8.3: пошаговая инструкция

Давайте рассмотрим пошагово новый механизм отражения таких операций в 1С 8.3:

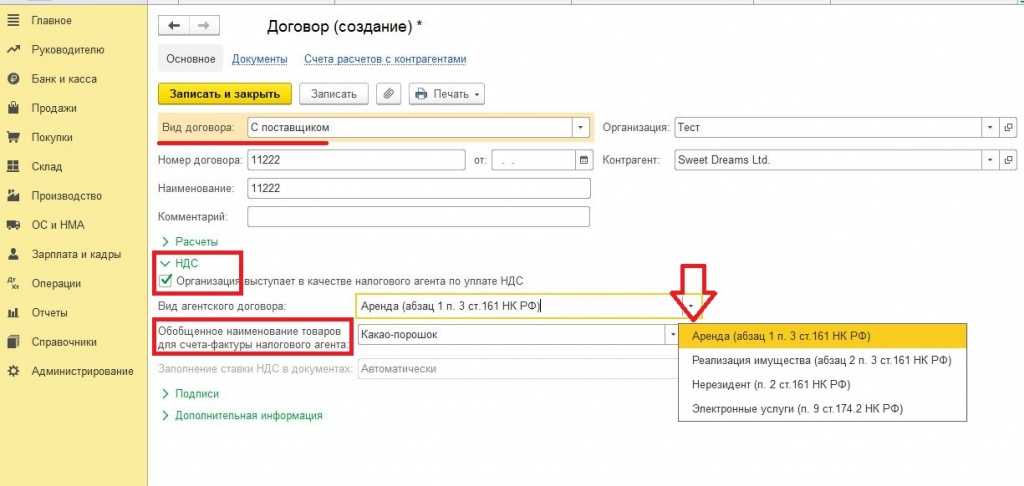

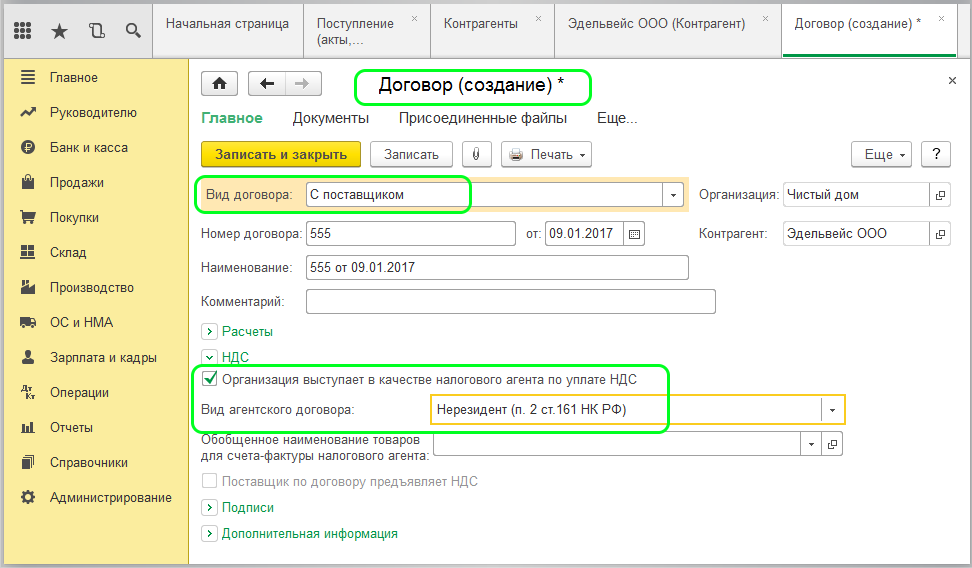

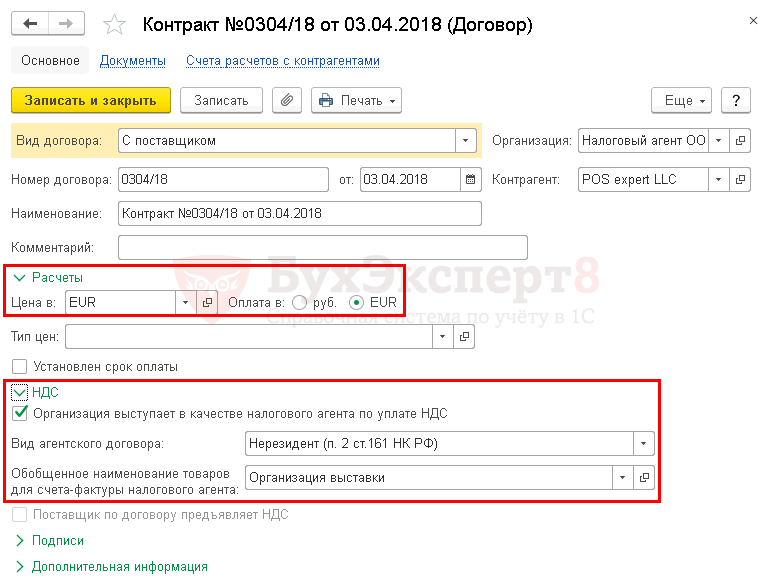

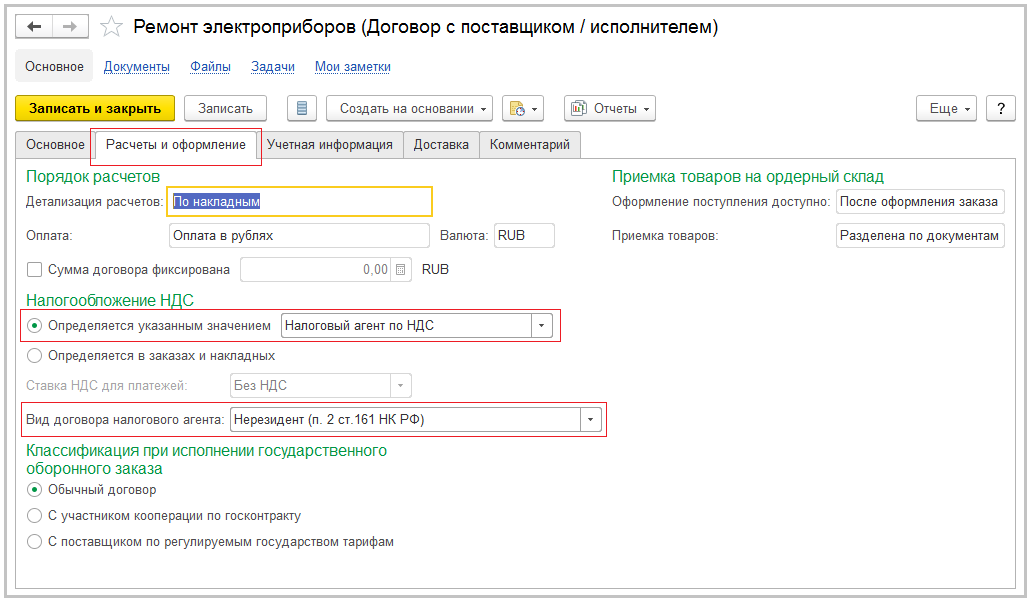

Шаг 1. Создать договор с иностранной компанией на оказание электронных услуг.

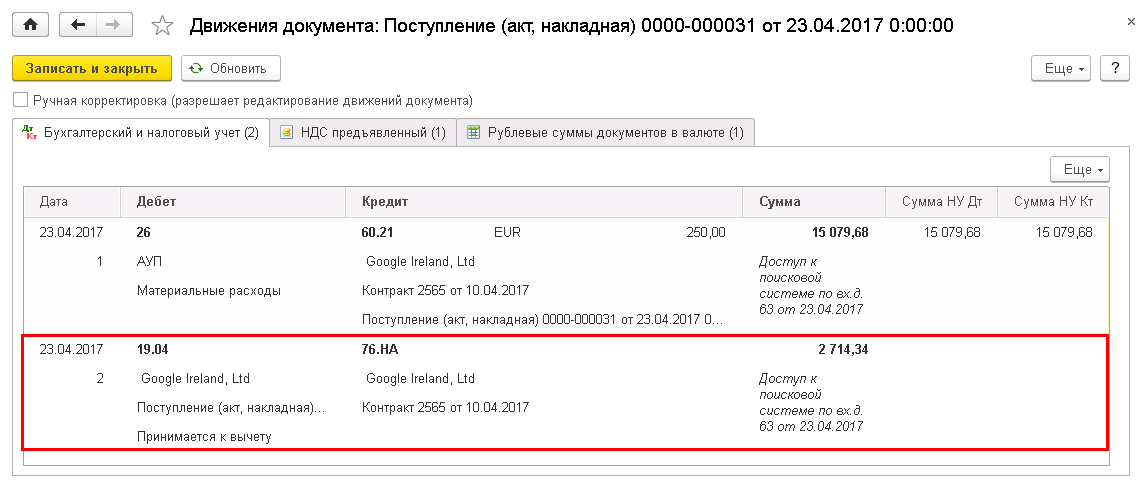

Шаг 2. Зарегистрировать акт на предоставление электронных услуг.

Акт регистрируется с помощью документа “Поступление (акт, накладная)” с видом операции “Услуги (акт)”. В документе обязательно выбрать договор с видом агентского договора “Электронные услуги (п. 9 ст. 174.2 НК РФ)”:

Движения документа:

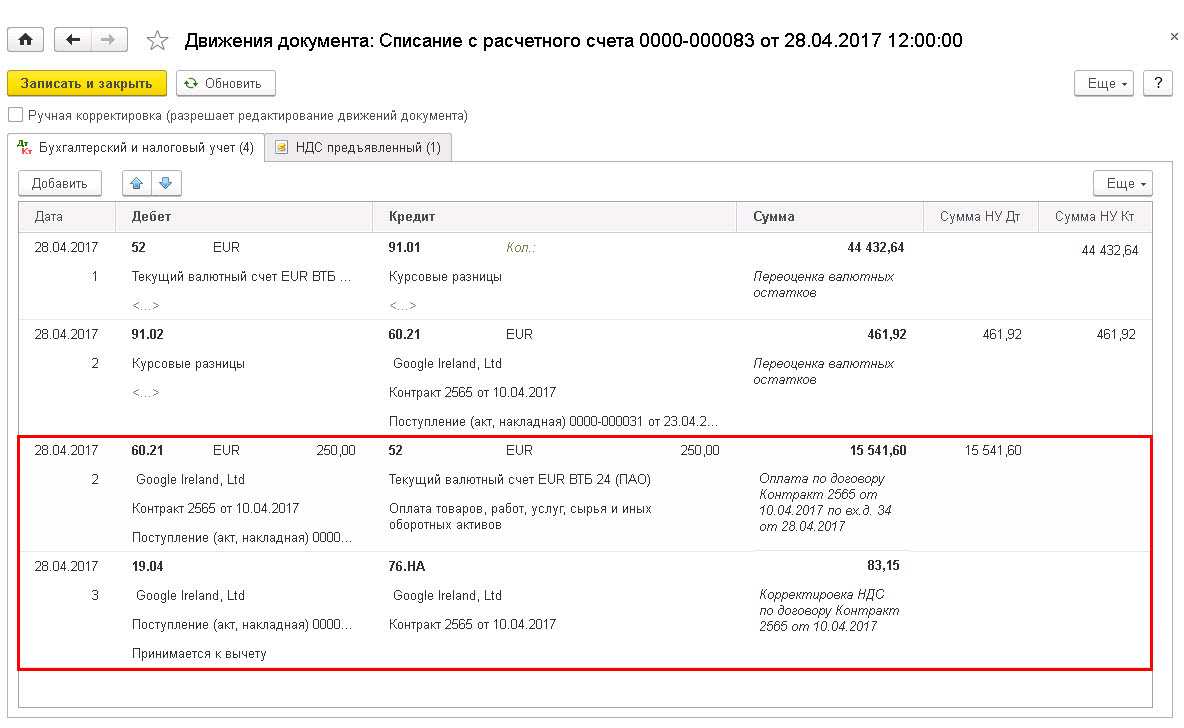

Шаг 3. Зарегистрировать оплату иностранному поставщику денежных средств.

Оплата иностранному поставщику в 1С 8.3 оформляется документом “Списание с расчетного счета” вид операции “Оплата поставщику”:

Движения документа:

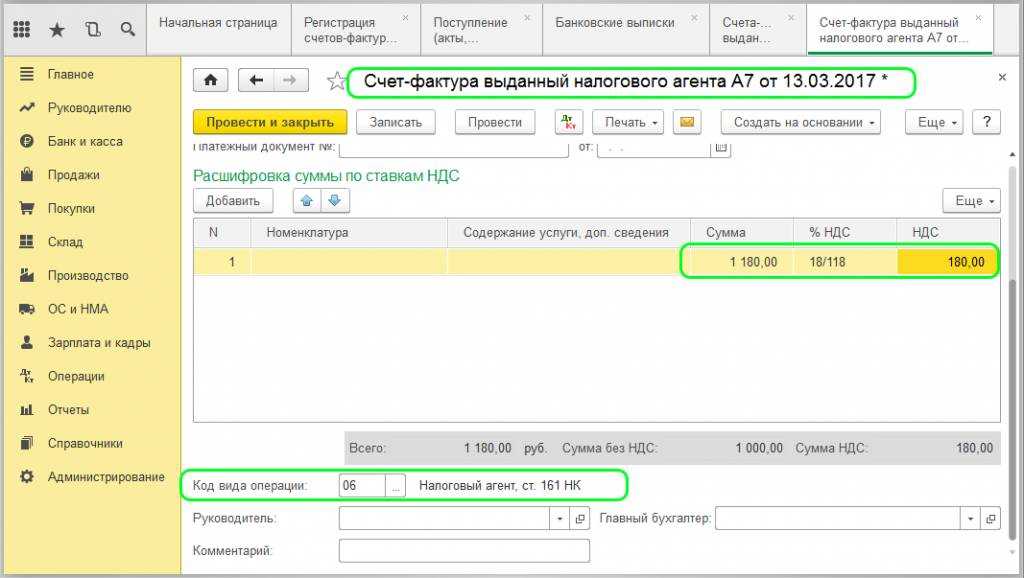

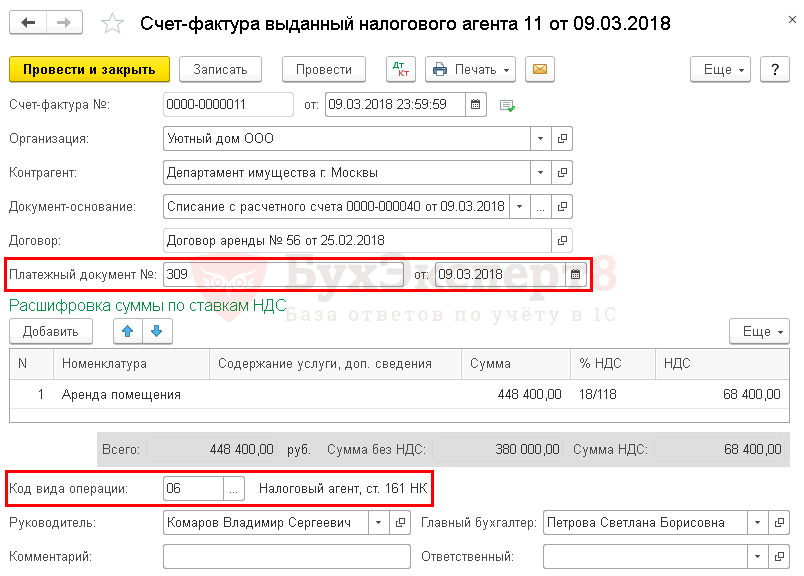

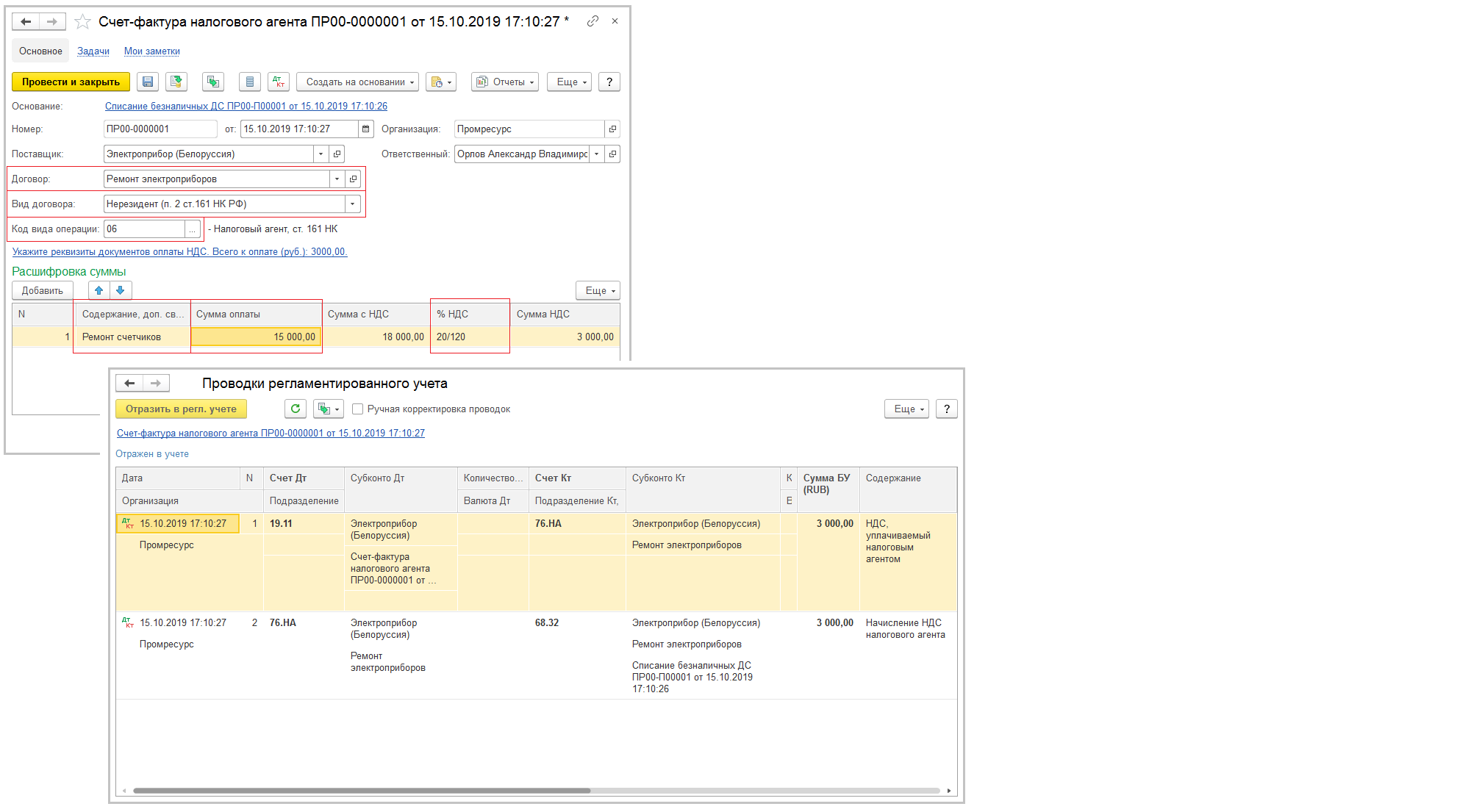

Шаг 4. Выписать счет-фактуру налогового агента в одном экземпляре.

Сформировать счет-фактуру можно из документа “Списание с расчетного счета” по кнопке , выбрав “Счет-фактура выданный”. Счет-фактура будет создан с кодом вида операции “06”:

Движения документа:

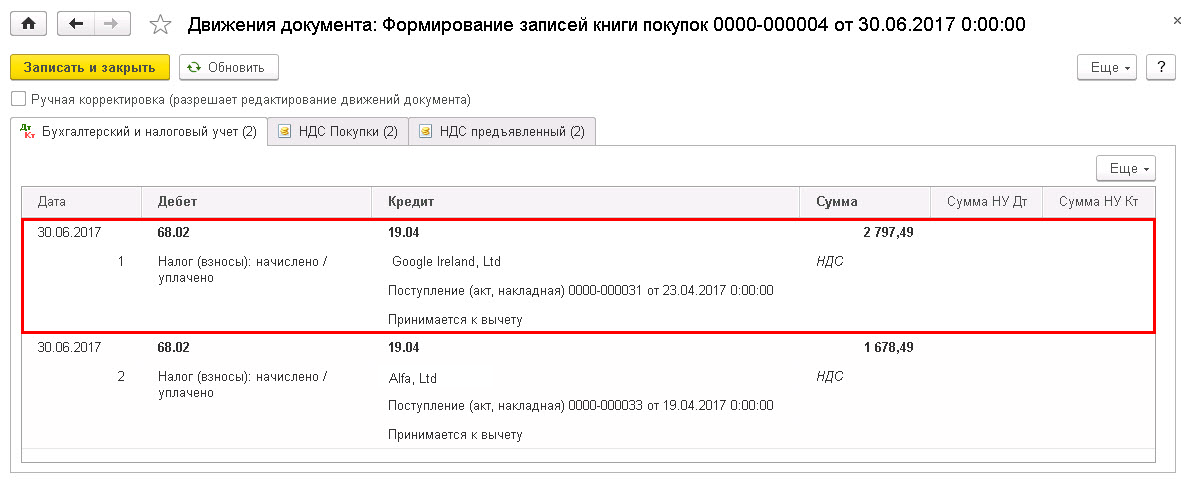

Сумма НДС к уплате в бюджет в качестве налогового агента указывается в Книге продаж. Книгу продаж в 1С 8.3 можно сформировать из раздела Продажи – НДС – Книга продаж:

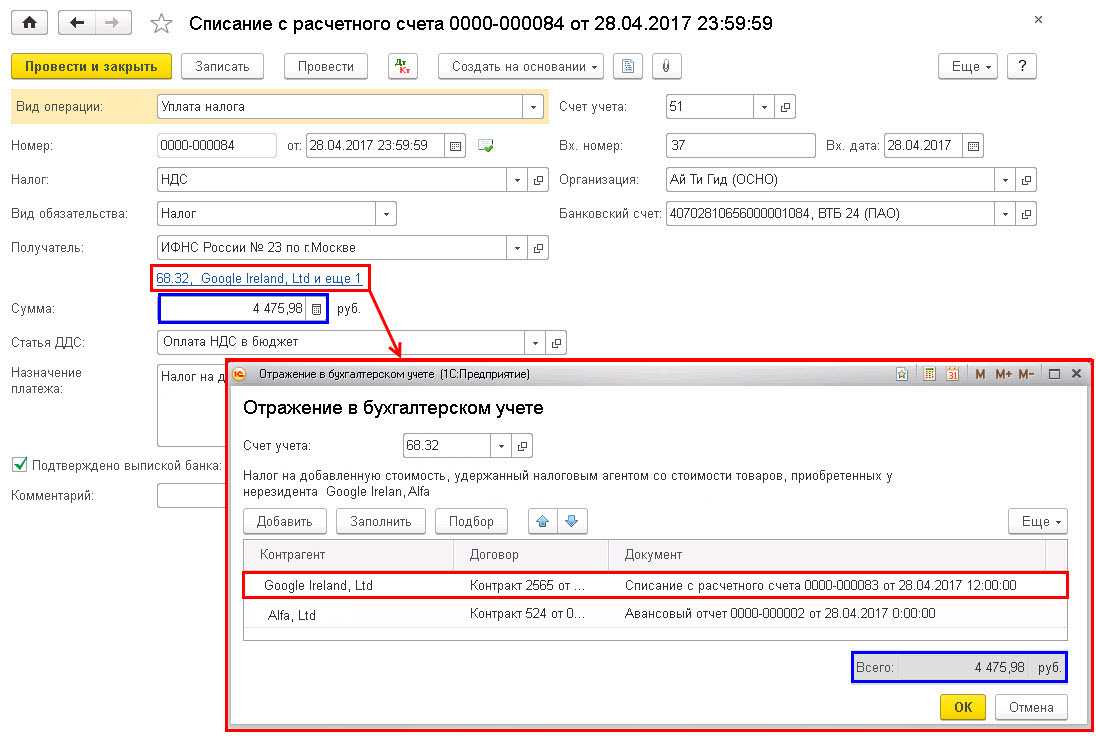

Шаг 5. Уплатить НДС в бюджет в качестве налогового агента.

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

Теперь не нужно делать платежные документы на каждую сумму НДС налогового агента. В документе “Списание с расчетного счета” с видом операции “Уплата налога” для расшифровки суммы налога можно выбрать несколько оснований для перечисления НДС, при исполнении обязанности налогового агента, в пределах суммы платежа налога, а именно в разрезе документа оплаты, договора и контрагента.

Документ “Списание с расчетного счета” можно ввести в разделе Банк и касса – Банковские выписки:

Заполнить расшифровку сумм уплачиваемого НДС в качестве налогового агента в форме “Отражение в бухгалтерском учете” можно следующими способами:

- автоматически кнопкой – подбираются суммы НДС в зависимости от срока уплаты, начиная с ранней даты;

- подбором необходимых оснований – документов оплаты с помощью кнопки . При подборе также указывается срок платежа в бюджет;

- вручную добавить основания для уплаты налога кнопкой :

Движения документа:

Шаг 6. Принять НДС к вычету, уплаченного в качестве налогового агента.

Налоговый агент имеет право на вычет по НДС при выполнении следующих условий:

- налоговым агентом услуги приняты;

- налоговым агентом услуга используется для деятельности, облагаемой НДС;

- налоговым агентом НДС уплачен в бюджет.

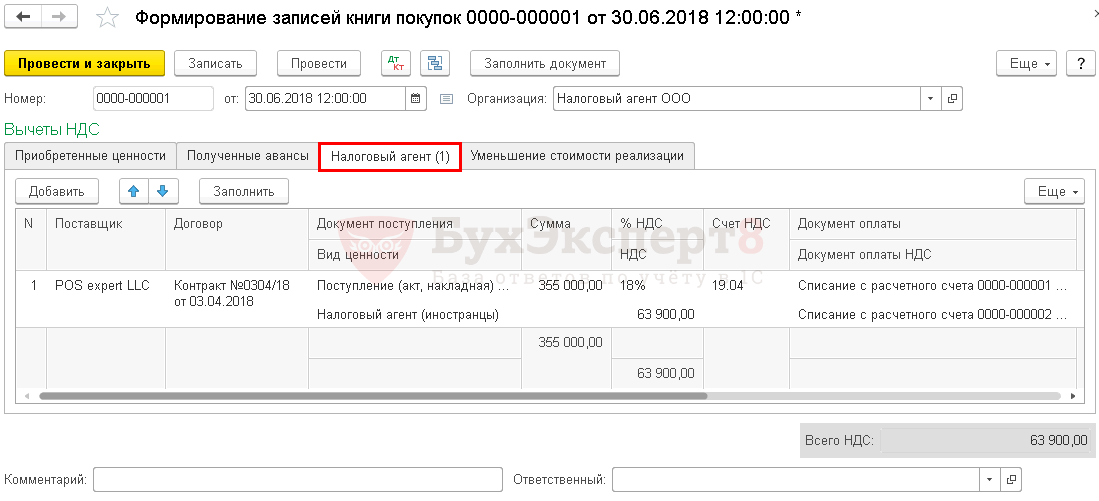

Для того чтобы принять НДС к вычету, нужно заполнить регламентный документ “Формирование записей книги покупок” – вкладка “Налоговый агент” – кнопка (раздел Операции – Закрытие периода – Регламентные операции – Формирование записей книги покупок):

Движения документа:

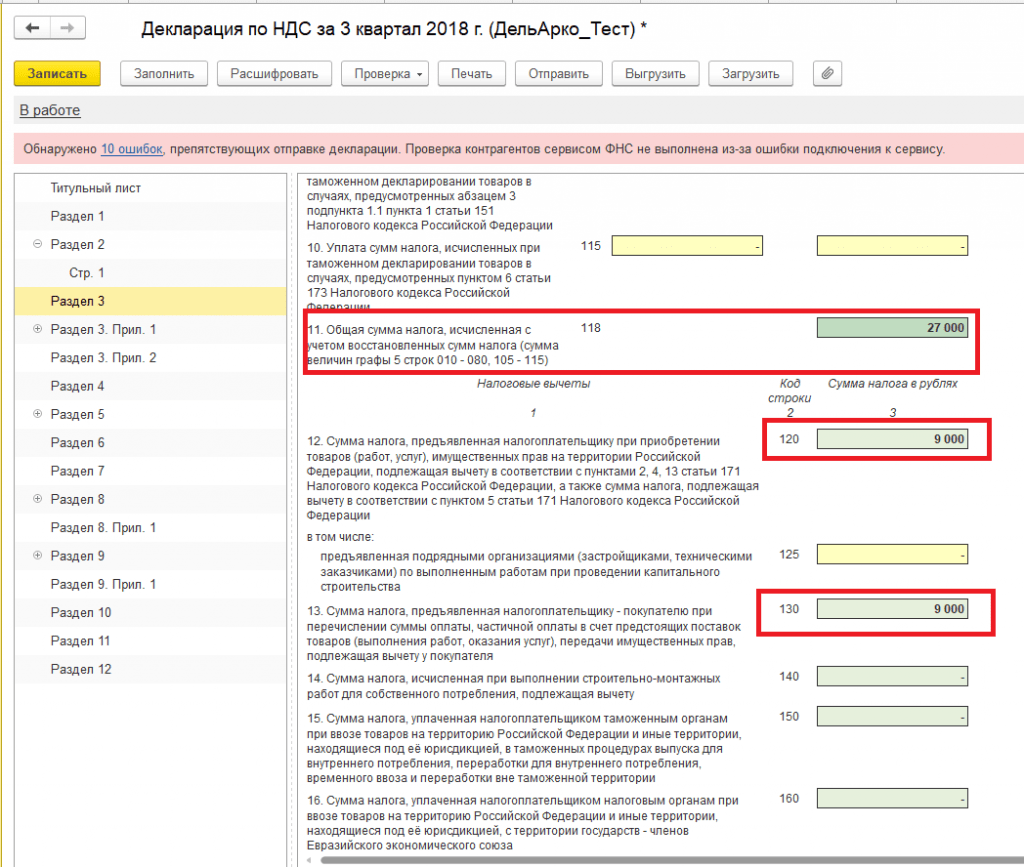

Шаг 8. Заполнить декларацию по НДС.

В результате реализации данной схемы в программе 1С Декларация по НДС в части операций налогового агента будет заполнена следующим образом (раздел Отчеты – 1С Отчетность – Регламентные отчеты – Декларация по НДС):

в Разделе 2:

- стр.060 – сумма исчисленного НДС по данным налогового агента;

- стр. 070 – код операции “1011713”:

в Разделе 3 стр.180:

сумма НДС, подлежащая к вычету:

в Разделе 9 “Сведения из книги продаж”:

регистрация счета-фактуры, выписанного налоговым агентом. Код вида операции “06”;

в Разделе 8 “Сведения из книги покупок”:

регистрация счета-фактуры налогового агента. Код вида операции “06”.

Налоговый период, сроки уплаты НДС

Налоговым периодом НДС признается календарный год (ч. 1 п. 1 ст. 34, п. 1 ст. 127 НК).Отчетным периодом по НДС по выбору плательщика (за исключением плательщиков, оказывающих услуги электросвязи абонентам, а также выполняющих перевозки для ГО «Белорусская железная дорога», признаются календарный месяц или календарный квартал (ч. 2, 3 п. 1 ст. 34, п. 2 ст. 127 НК).

Для плательщиков, реализующих услуги электросвязи, оказываемые абонентам, отчетным периодом по НДС признается календарный месяц (подп. 2.1 ст. 127 НК).

Для плательщиков, осуществляющих перевозки для ГО «Белорусская железная дорога» отчетным периодом по НДС признается календарный квартал (подп. 2.2 ст. 127 НК).

Отчетным периодом НДС по операциям по ввозу товаров с территории государств — членов ЕАЭС признается месяц, в котором отражено получение товаров в учете (п. 5 ст. 139 НК).

Плательщики представляют в налоговые органы налоговую декларацию (расчет) по налогу на добавленную стоимость не позднее 20-го числа месяца, следующего за истекшим отчетным периодом.Форма декларации по НДС утверждена Постановлением МНС от 03.01.2019 № 2 и приведена в приложении 1 к Постановлению МНС от 03.01.2019 № 2.

Плательщик заполняет и включает в декларацию по НДС только те части, разделы декларации по НДС и приложения к ней, для заполнения которых у него имеются сведения (п. 3 Инструкции № 2*)

Уплата налога на добавленную стоимость производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом(п. 2 ст. 136 НК).

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утверждена Постановлением МНС от 03.01.2019 № 2, далее – Инструкция № 2