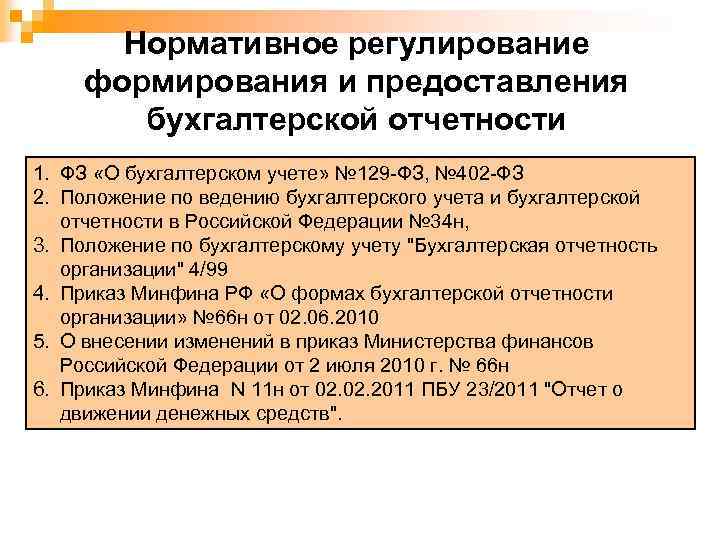

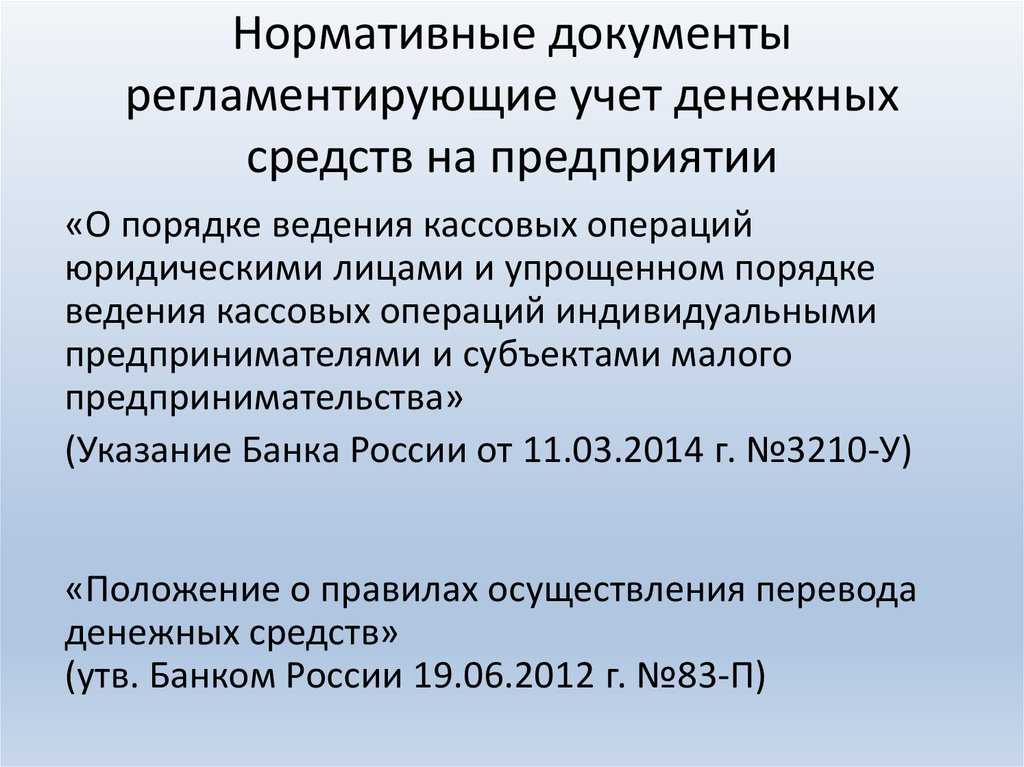

Отчетность по РСБУ

Российские компании обязаны отчитываться по унифицированным формам, утвержденным Приказом Минфина № 66н . Состав бухгалтерской (финансовой) отчетности:

- Обязательная форма «Бухгалтерский баланс».

- Отчеты и финрезультаты деятельности, движения капитала и денежных средств.

- Унифицированные приложения к бухгалтерским формам отчетности.

- Пояснительные записки.

- Аудиторские заключения (для организаций, которым установлен обязательный аудиторский контроль).

Пользователей такой БО делят на внешних и внутренних. К внешним относят кредиторов, поставщиков, подрядчиков, контролирующие госорганы (ФНС, Росстат). К внутренним — руководство компании, учредителей, акционеров, собственников.

Новые правила документооборота

Стандарт содержит требования к документам бухучета и организации документооборота. Определены два основных понятия: «документы» и «документооборот». К документам относится вся «первичка», а документооборот – это организация движения документов в экономическом субъекте, начиная от момента их составления или получения до отправки в архив.

Основные новшества документооборота следующие.

Требования к документам бухучета

Датой составления документа будет считаться дата его подписания. Так, дата составления документа может не совпадать с фактической датой осуществления операции, но первичный документ должен обязательно ее отразить – п. 7 проекта.

Стандарт допускает включение в документы не только обязательных, но и дополнительных реквизитов. При этом, если «первичка» составлена на основе другого документа, ссылка на него обязательна – п. 12 проекта.

Несколько событий хозяйственной жизни теперь можно фиксировать в одном сводном документе, например, начисление процентов, амортизацию, повторяющуюся поставку товара по одному и тому же договору. При этом организация вправе самостоятельно устанавливать периодичность формирования таких документов – пп. «а» п. 13 проекта.

В качестве первичных разрешат использовать следующие документы:

- договор;

- кассовый чек;

- квитанцию об оплате;

- расписку;

- служебный контракт;

- служебное задание;

- приказ о приеме на работу;

- приказ об увольнении;

- авансовый отчет.

Подписание и исправление документов бухучета

Виды электронных подписей для электронных документов и перечень лиц, уполномоченных на их подписание, организация вправе устанавливать самостоятельно, за исключением установленных законом случаев, когда нужно использовать определенный вид электронной подписи – п. 17–18 проекта.

Документы, фиксирующие движение денежных средств, подписываются исключительно руководителем и главбухом – п. 19 проекта.

Разъяснено, как исправлять электронные и бумажные документы. Если речь идет об электронном формате документа – вместо ошибочного разрешено составлять новый. В нем должно быть указание на то, что он составлен взамен первоначального. Сделать это можно будет, если предусмотрена техническая возможность воспроизведения нового электронного документа только вместе с первоначальным электронным документом – п. 22 проекта.

Хранение документов бухучета

Переводить бумажные документы в электронный вид для удобства хранения нельзя. Сохранить их необходимо в формате составления – п. 26 проекта.

Документооборот в бухучете

В проекте стандарта предусмотрены следующие принципы построения документооборота на предприятии:

- организовать документооборот обязан руководитель;

- документооборот должен обеспечить своевременное и полное отражение всех событий хозяйственной жизни в бухучете, в том числе фиксацию передачи документов для регистрации в регистрах и последующем составлении на их основе бухотчетности;

- отвечать за правильное и своевременное заполнение документов, их передачу и достоверность представленных в них данных будут составившие и подписавшие их лица – п. 30–32 проекта.

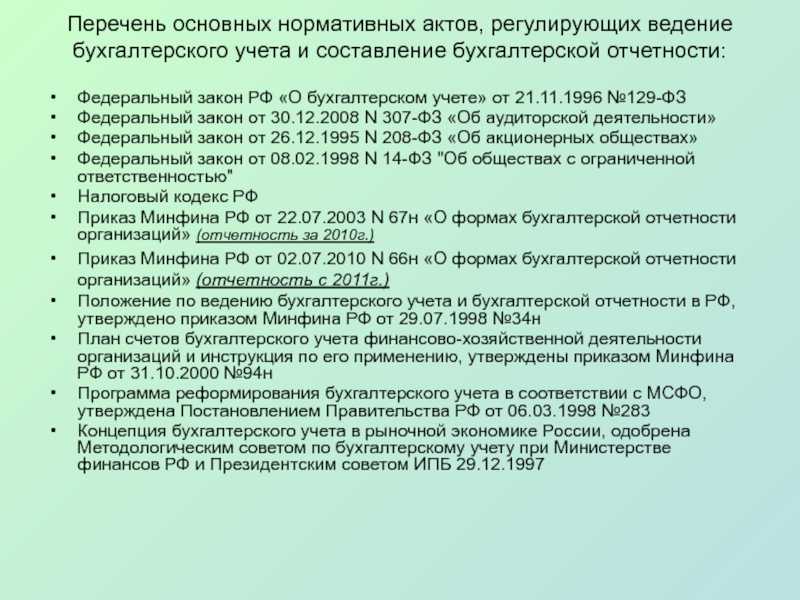

Федеральные стандарты бухгалтерского учета

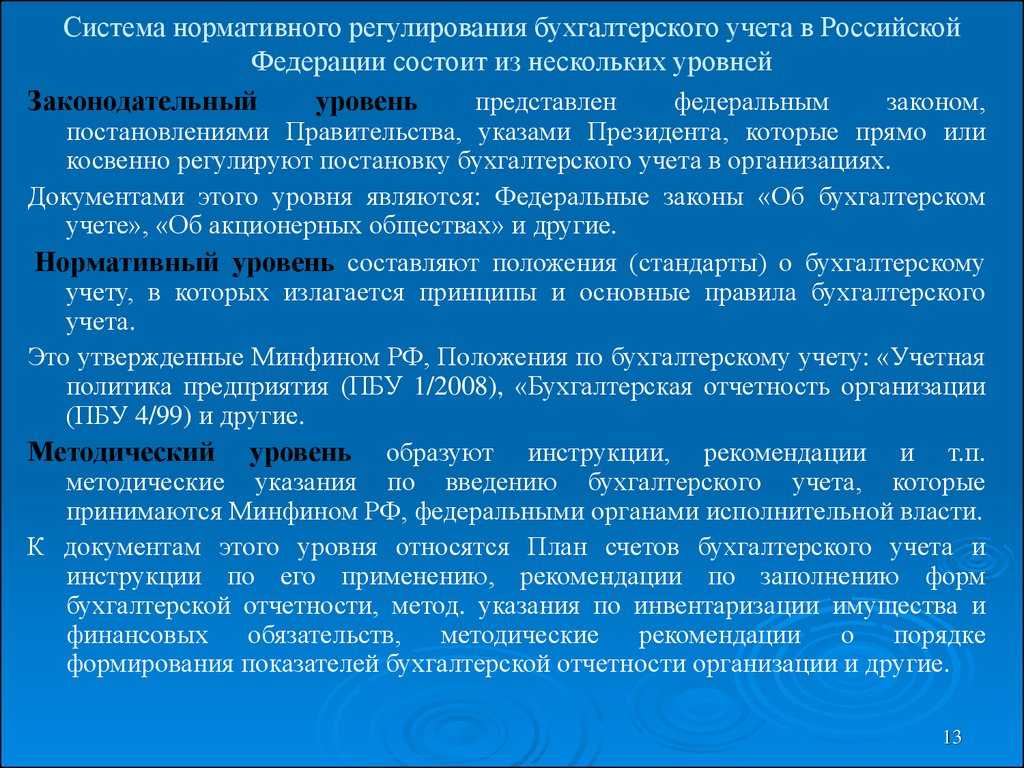

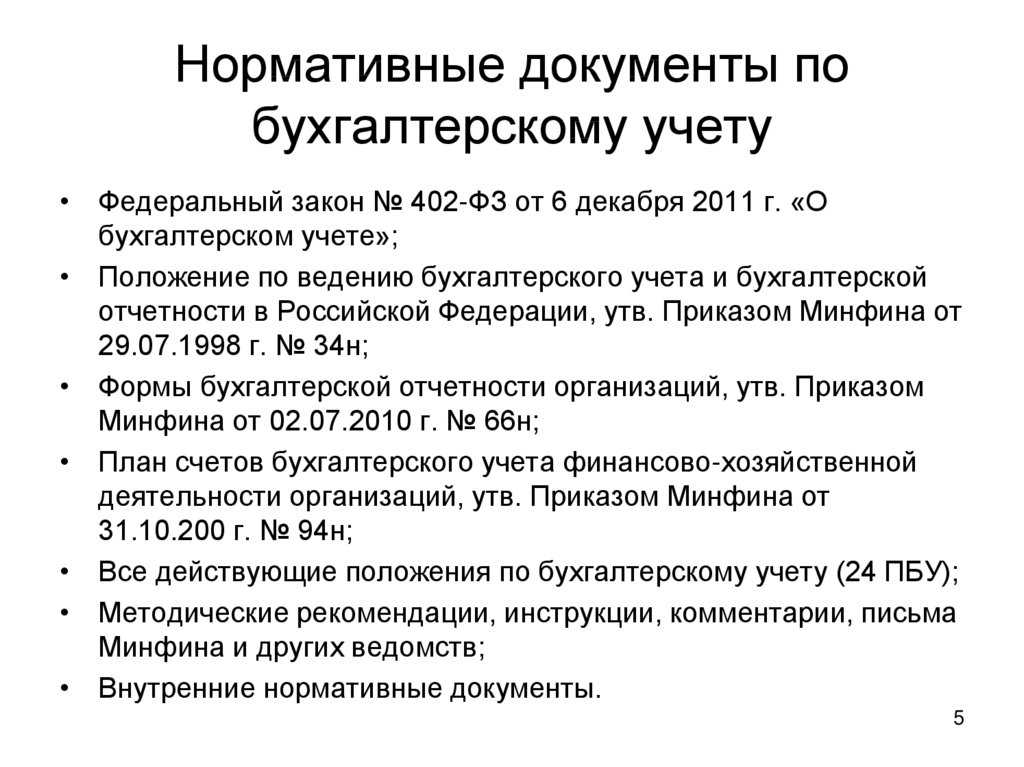

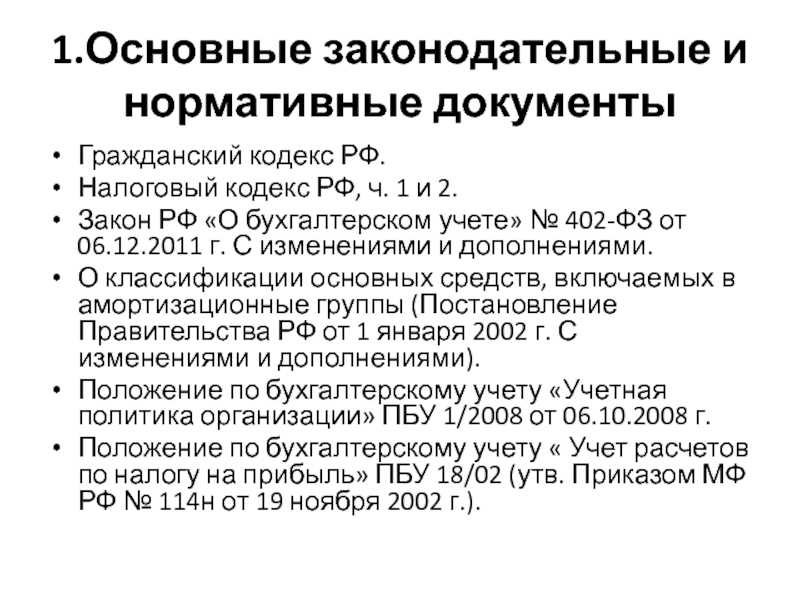

Главным отечественным законом, регламентирующим учетную деятельность в каждой компании, является закон «О бухучете» № 402-ФЗ от 06.12.2011. Он и устанавливает объединяющие рамки РСБУ , предусматривая порядок и утверждение федеральных стандартов. Обязательные к применению в любой компании независимо от вида ее деятельности, они определяют:

- признаки и классификацию объектов учета, условия их постановки на учет и выбытия;

- методы оценки;

- условия пересчета стоимости из иностранной валюты в национальную;

- необходимость принятия учетной политики фирмы;

- план счетов бухучета;

- правила составления финансовой отчетности и др.

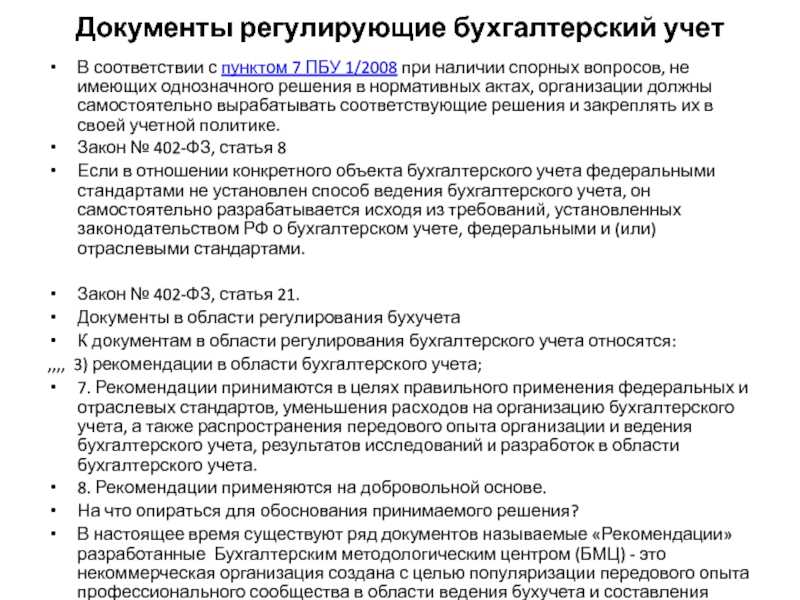

Федеральные стандарты бухгалтерского учета, а это все Положения, регулирующие осуществление учета, утверждаются Минфином РФ. Сегодня национальные стандарты бухгалтерского учета насчитывают 24 ПБУ и несколько специальных Положений.

Внутрифирменные стандарты бухгалтерского учета, обычно имеющие форму локальных актов предприятия, разрабатываются компанией и предназначаются для осуществления бухгалтерского учета именно в ней. Потребность в их разработке, а также порядок рассмотрения и утверждения, внесения изменений или отмены фирма также определяет самостоятельно

Важно лишь, чтобы устанавливаемые компанией стандарты не противоречили федеральным НПА и принятым отраслевым стандартам, а дополняли их в связи с необходимой спецификой или функциональностью производства

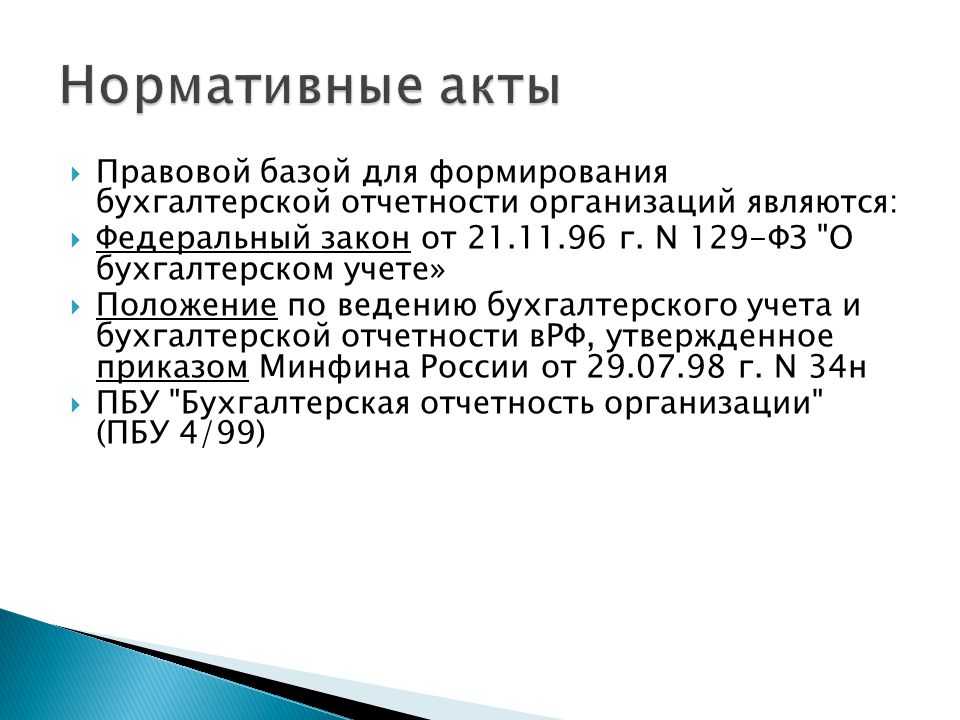

Система документов, регулирующих практику учета, как предмет законодательного определения

Новацией, во многом влияющей на возможное развитие учета в России, является определение новым Федеральным законом

«О бухгалтерском учете» (далее — Закон 2011 года) структуры документов, регулирующих практику финансового учета. Эту функцию выполняет

.

Следует отметить, что нормы, определяющие структуру системы нормативных правовых актов, регулирующих практику бухгалтерского учета в России, содержал и Федеральный закон

(далее — Закон 1996 года).

Прежде всего, здесь следует вспомнить содержание

, определявшей структуру законодательства Российской Федерации о бухгалтерском учете. Напомним, Закон 1996 года устанавливал, что «Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации».

Отдельно

определяла функции властных органов по методологическому регулированию бухгалтерского учета в России и устанавливала необходимую соподчиненность норм документов, издаваемых различными ведомствами. Данной статьей

в частности определялось, что:

— «общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации» (п. 1);

— «органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей» (п. 2).

При этом специально указывалось: «Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации» (п. 2).

Отдельные нормы

были посвящены учетной политике организации как локальному документу, регулирующему ведение финансового учета в конкретной организации.

устанавливалось, что «организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности».

определяла:

«Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета» (п. 3).

Тайна № 3: опасная вседозволенность

По новому стандарту документы, составленные на иностранном языке, нужно перевести на русский (п. 5 ФСБУ 27/2021). Причем требований к такому переводу нет — это может сделать любой человек, в т. ч. работник компании, а заверять перевод у нотариуса необязательно.

Сможете без нареканий контролеров исполнить это «вольное» правило? Чиновники высказывались по этому вопросу, но очень давно. По их мнению, перевод может быть сделан как профессиональным переводчиком, так и специалистами самой организации (Письмо Минфина от 20.03.2006 N 03-02-07/1-66). А как налоговики отнесутся к такому переводу сегодня, когда мошенничество с документами приобрело вселенский масштаб? Ответа тоже нет.

Применение переводов, сделанных своими сотрудниками, потребует пересмотра их должностных инструкций с включением в перечень рабочих функций этой дополнительной обязанности

Кроме того, работодателю в целях собственной безопасности важно получить от таких сотрудников подтверждение тому, насколько привлекаемый в качестве переводчика специалист обладает необходимыми знаниями и навыками перевода специфической документации бухгалтерского и юридического характера

В стандарте нет разъяснений этих нюансов, а без них риски для компаний резко возрастают, если из-за неграмотного перевода будут искажены сведения, отраженные в первичном документе.

ОСБУ: примеры и проекты

Банк России размещает на собственном сайте уже утвержденные ОСБУ и проекты, регламентировавшие учетные процессы разных субъектов. Многие из них разработаны недавно и начинают (а чаще лишь планируются) внедряться в жизнь компаний постепенно и поэтапно. Возникновение ОСБУ обусловлено:

Государственными перспективами сближения РСБУ и МСФО;

Будущим (с 2018-2019 г.) переходом на единый план счетов (ЕПС), объединяющий деятельность кредитных (КФО) и некредитных (НФО) финансовых организаций;

Стремлением к установлению единообразия и повышения информативности отчетности.

Общие документы, объединяющие основные требования по бухгалтерским операциям, одинаково применяемыми как КФО, так и НФО;

Специфические, т.е. определяющие правила учета операций, характеризующих какой-либо отдельный вид деятельности.

Примерами ОСБУ могут служить недавно утвержденные Банком России документы:

Для НФО – ОСБУ:

Операций, связанных с осуществлением договора доверительного управления имуществом НФО от 18.11.2015 № 505-п;

Резервов – оценочных и условных обязательств НФО от 03.12.2015 № 508-п;

Порядок составления бух. отчетности от 28.12.2015 № 526-п и др.

Для страховщиков – ОСБУ:

— «Порядок составления бух. отчетности» от 28.12.2015 № 526-п;

Операций НПФ, связанных с ведением страховой деятельности» от 05.11.2015 3502-п.

Для КФО – ОСБУ:

Вознаграждений работникам КФО от 15.04.2015 № 465-П;

Операций, связанных с выполнениями резервных требований от 20.10.2016 № 554-п;

— ОС , НМА, недвижимости, временно не используемых активов, запасов, предназначающихся для реализации и полученных по договорам отступного или залога от 22.12.2014 № 448-п и др.

Итак, отраслевые, как и федеральные стандарты бухучета, диктуют определенные правила по ведению учетных операций в российских компаниях, устанавливая как общие требования, так и специфические, приемлемые только для определенных организаций или осуществляемых операций.

Стала известна примерная структура каждого федерального стандарта бухгалтерского учета, которые Министерство финансов России планирует разработать и ввести в действие в ближайшие годы. Об этом – в нашем обзоре.

Объекты учета

В новом Стандарте учета для организаций госсектора раскрываются определения обязательств, активов (чистых в том числе), расхода, дохода.

Активом признается имущество (включая денежные средства в наличной и безналичной формах):

- Принадлежащее учреждению либо находящееся у организации в пользовании.

- Контролируемое в результате совершения хозяйственных операций.

- Имеющее полезный потенциал и способное приносить экономическую выгоду.

В признаках актива использованы новые термины. Одним из таких понятий является полезный потенциал. Им считается пригодность актива к использованию в деятельности организации, для обмена, погашения обязательств. При этом эксплуатация имущества не всегда должна сопровождаться получением денег. В отношении актива достаточно, чтобы оно служило для реализации организацией своих задач и достижения целей. Соответственно, объект обладает определенными потребительскими качествами.

Предстоящими экономическими выгодами считаются поступления денег или их эквивалентов вследствие использования актива. К примеру, это могут быть арендные платежи.

Наличие контроля у учреждения над активом говорит о праве организации использовать объект (временно в том числе) для извлечения будущей экономической выгоды или полезного потенциала, возможности регулировать или исключить доступ сторонних субъектов к нему.

Особенности российских стандартов бухучета

Определим особенности РСБУ:

- Бухгалтерский учет ведется в валюте страны, то есть в рублях. При совершении хозяйственных операций в иностранной валюте следует конвертировать их в рубли.

- Составление первичной документации, заполнение регистрационных журналов или журналов-ордеров, а также составление бухотчетности осуществляется исключительно на русском языке.

- При сотрудничестве с иностранными инвесторами, кредиторами и прочими бизнес-партнерами осуществляется построчный перевод отчетных форм, регистров и первичной документации.

- Ведение бухучета осуществляется в соответствии с Единым планом счетов. Операции отражаются методом двойной записи. То есть сумма операции записывается одновременно по дебету одного счета и кредиту второго.

- Для РСБУ отчетным периодом является календарный год, однако предусмотрены исключения для вновь созданных экономических субъектов. Для некоторых категорий организаций установлены промежуточные периоды для формирования и предоставления бухотчетности.

Примеры привлечения к ответственности за чужие ошибки

Пример № 1. Правонарушение допущено предыдущим бухгалтером, наказан действующий

Новая поправка в статью КоАП РФ за грубые нарушения в учете, возможно, уберегла бы от денежного взыскания главного бухгалтера сельского поселения.

Главбуха по результатам проверки оштрафовали на 5 тыс. рублей за неотражение в бухгалтерском балансе за 2017 год числящегося в реестре муниципальной собственности нежилого здания. Жалобу бухгалтера об отмене судебного акта в связи с отсутствием состава преступления судьи оставили без удовлетворения.

В свое оправдание женщина представила следующие доводы:

- в 2016 году, когда здание должно было быть поставлено на учет, она еще не числилась в штате;

- ведение реестра муниципальной собственности в должностные обязанности бухгалтера не входило.

Пример № 2. В ошибке кассира виноват директор

Еще один пример наказания за чужие ошибки – штраф на гендиректора общества за нарушение порядка ведения кассовых операций.

Проверка выявила факты возврата денежной наличности по ошибочно пробитым и возвратным чекам. Причем возврат средств осуществлялся ранее продажи возвращенных товаров, что свидетельствовало о неоприходовании денежных средств в кассу.

Непосредственно виноват в этом был кассир, однако оштрафовали именно директора. Отменить штраф руководителю не удалось, всю ответственность судьи возложили на него (Решение Московского городского суда от 18.09.2013 № 7-2520/13).

Пример № 3. За ошибки в «первичке» отвечают ее составители, а не главбух

Государственная инспекция труда оштрафовала главного бухгалтера АО на 10 тыс. рублей за неполную выплату зарплаты сотрудникам. Дело в том, что плановая проверка общества обнаружила факты неоплаченной сверхурочной работы.

Не согласившись с наказанием, главбух подал жалобу об отмене постановления ГИТ. Бухгалтер настаивал на том, что субъектом правонарушения он не являлся, поскольку в его обязанности контроль правильности составления табелей учета рабочего времени не входил. Согласно должностной инструкции он был обязан контролировать лишь отражение в учете (в программе «1С: Предприятие») данных, содержащихся в табелях.

Суд внял доводам заявителя по следующим причинам:

- согласно пункту 3 ч. 3 ст. 9 закона о бухучете лицо, осуществляющее учет, не несет ответственности за соответствие составленных другими лицами первичных документов о свершившихся фактах хозяйственной жизни;

- первичными учетными документами, подтверждающими сверхурочную работу, являются табель учета рабочего времени и приказ о привлечении к сверхурочной работе. Составление этих документов в должностные функции главбуха не входило;

- в рассматриваемом деле ни в табеле учета рабочего времени, ни в трудовых договорах сведений о сверхурочной работе сотрудников не содержалось.

Пути совершенствования системы бухучета:

- оптимизации качества, достоверности сведений отчетности;

- увеличения гибкости системы регулирования БУ — прямого взаимодействия органов власти, бухгалтерского сообщества на основе разумного сочетания и дополнения;

- повышения эффективности контроля в отношении квалификации специалистов, которые занимаются ведением БУ и аудитом отчетности;

- соответствия запросам пользователей отчетности, уровню развития науки и практики БУ;

- эффективного международного взаимодействия представителей бизнеса в условиях рыночной экономики

- применения признанных в международной практике принципов учета и отчетности.

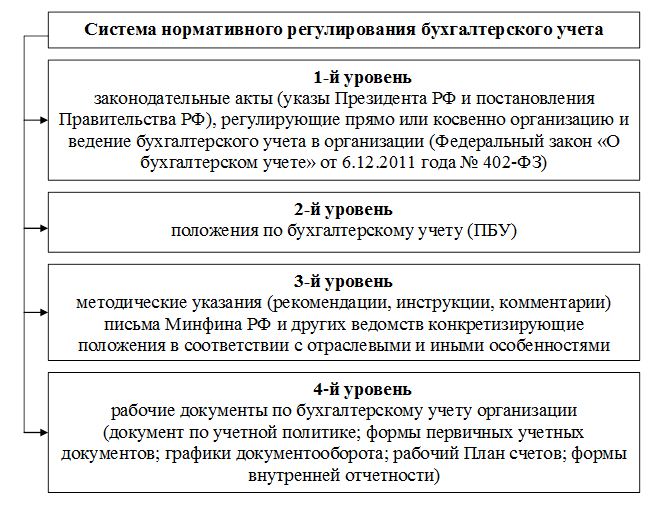

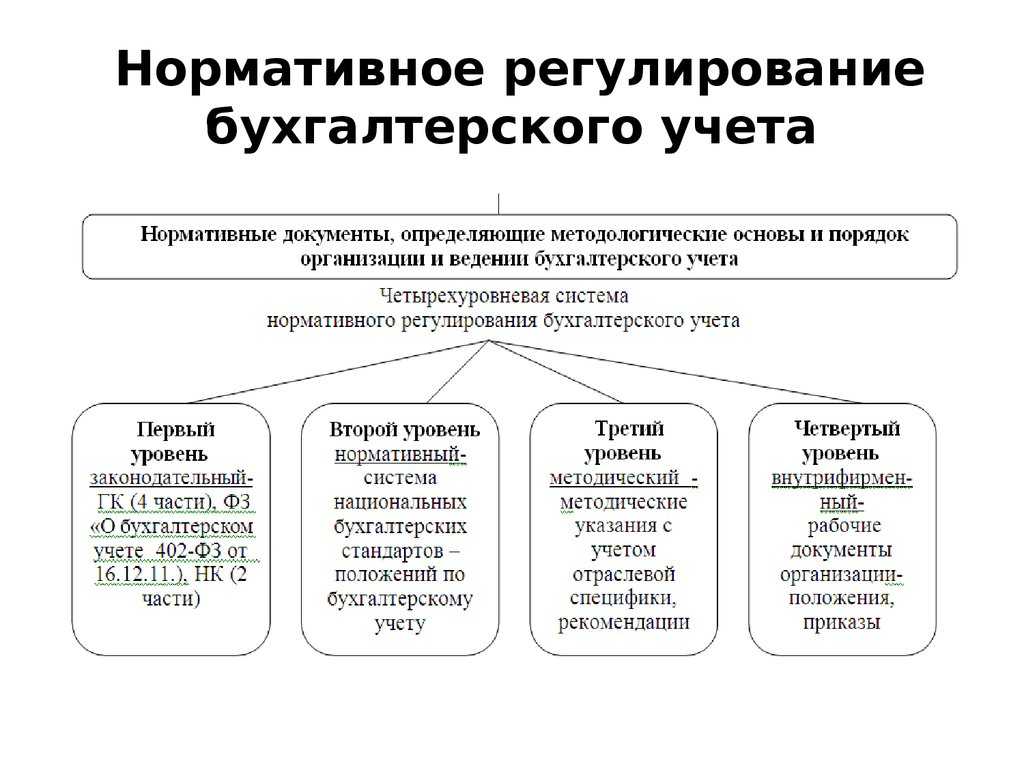

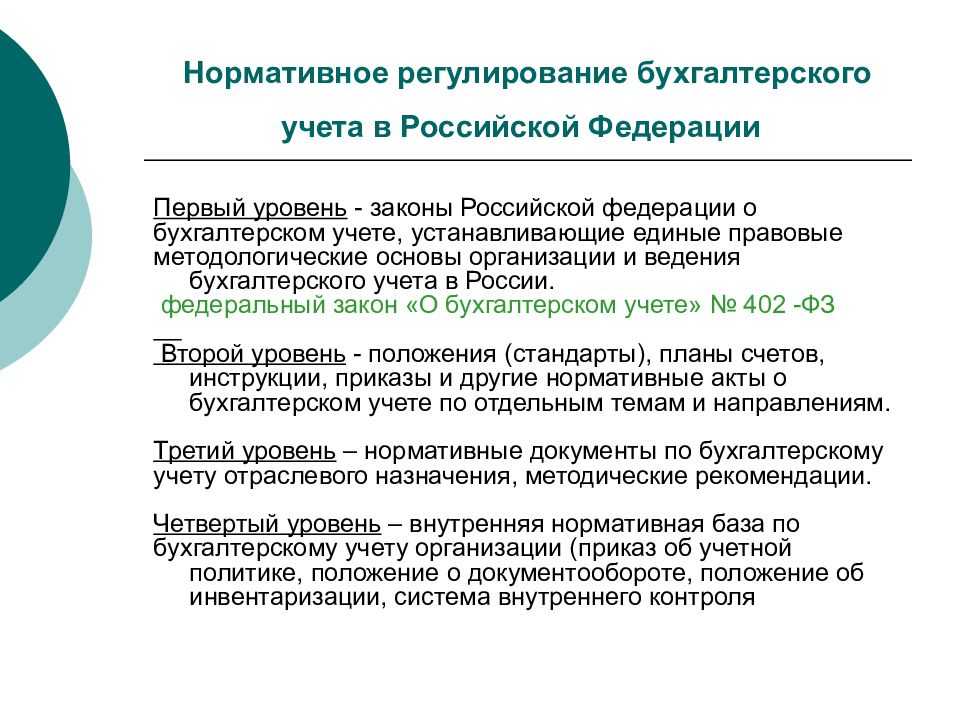

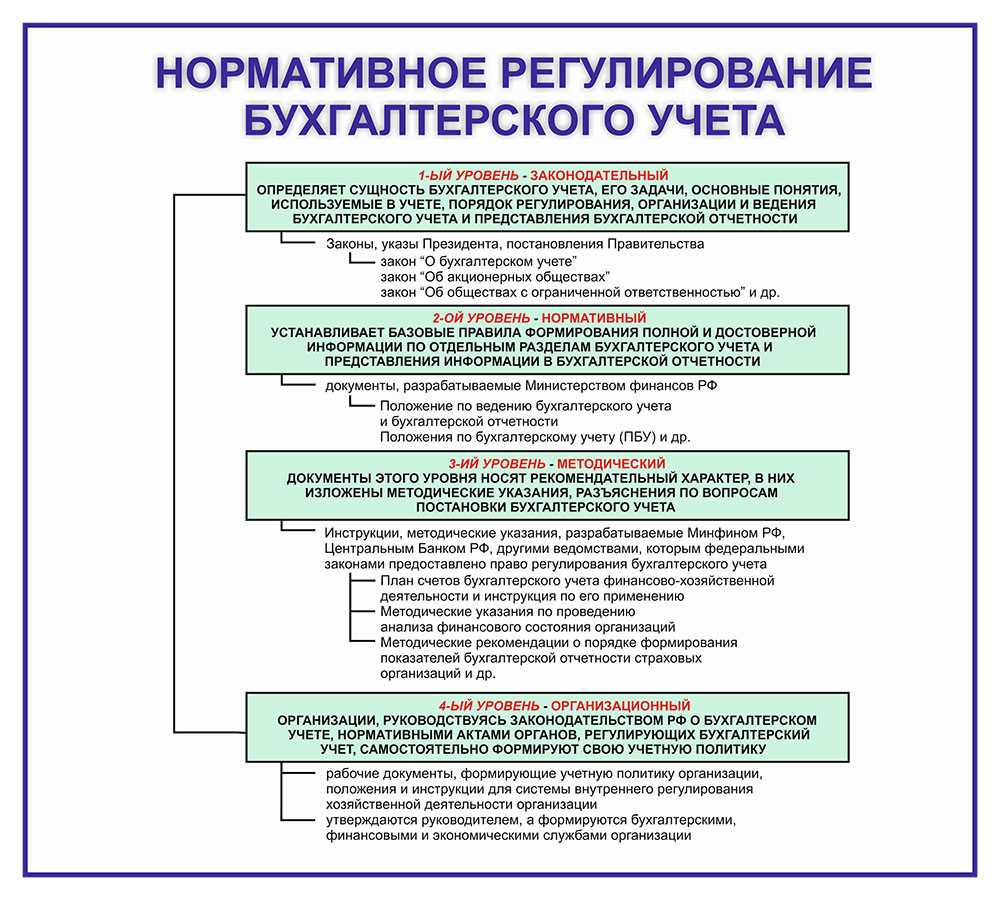

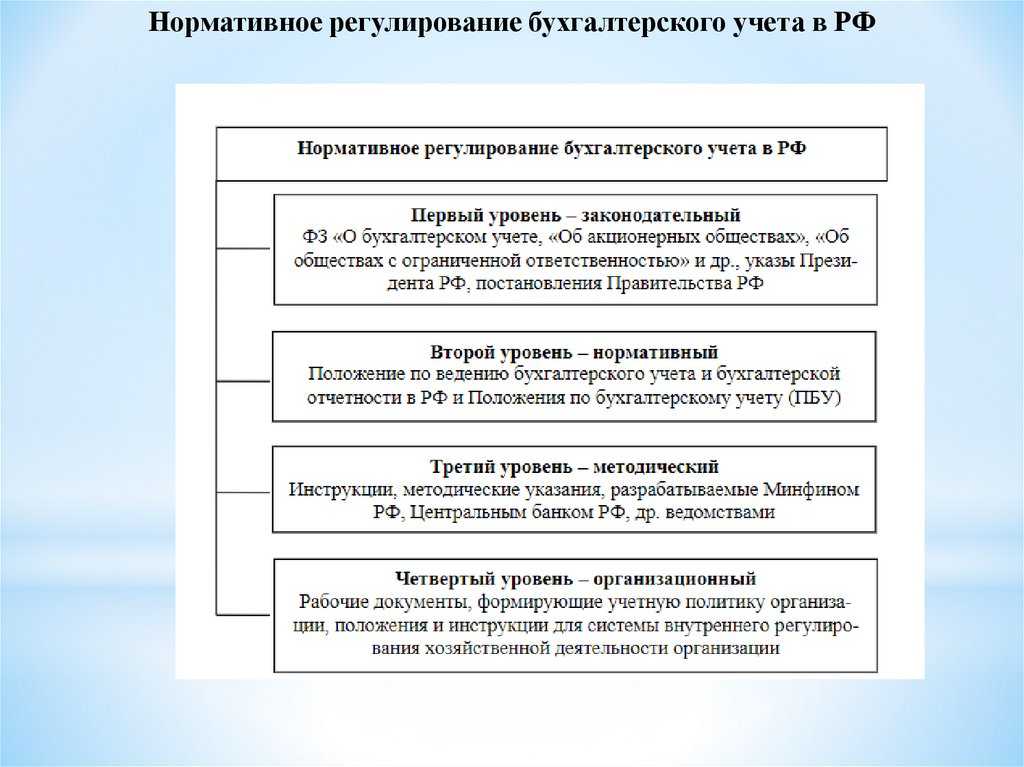

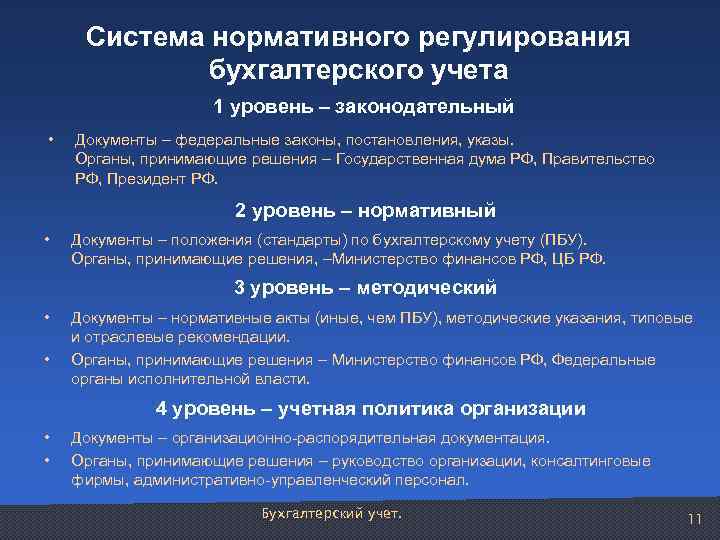

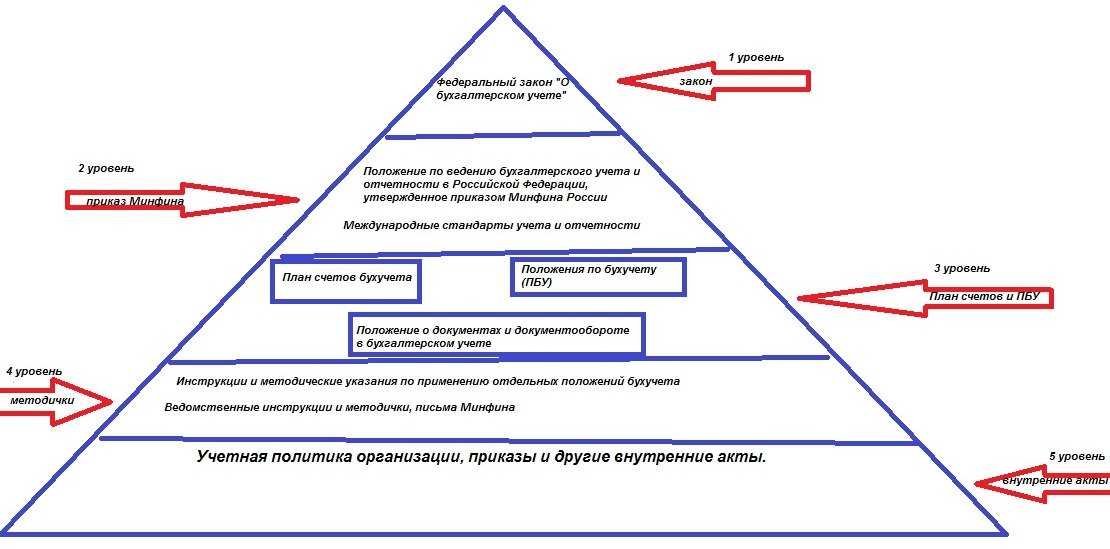

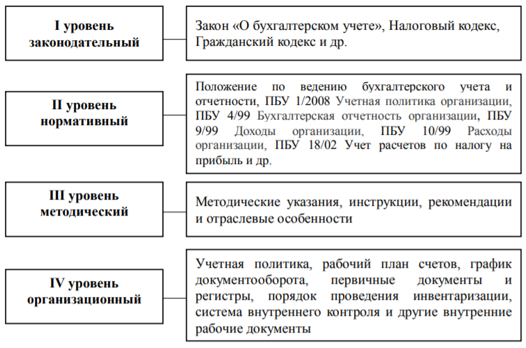

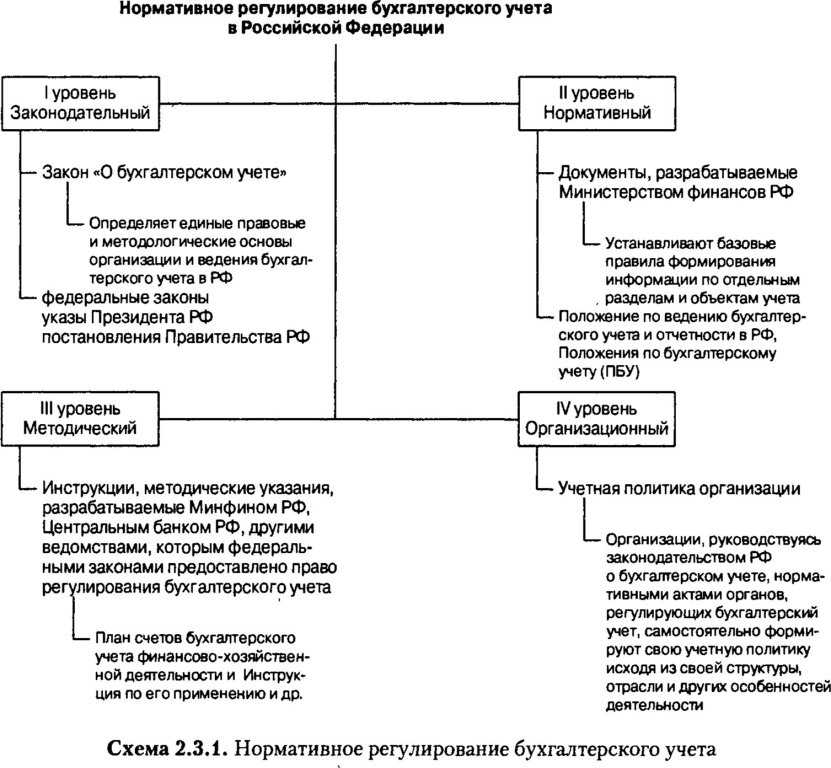

Чтобы достичь этих и других целей, нормативные документы должны быть собраны в четкую, логически выстроенную систему. В России у нее четыре основных уровня иерархии.

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

Функции ЦБ РФ:

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

Как практически закрепить обязательность исполнения всеми работниками требований главбуха

Чтобы добиться исполнения требований бухгалтера, можно использовать уже имеющиеся инструменты по организации документооборота. Речь идет о графике документооборота.

Он составляется для упорядочения движения документов в организации. График позволяет обеспечить своевременное получение бухгалтерией «первички», ее учет и хранение, и главное – в нем есть сведения о лицах, отвечающих за составление того или иного первичного документа. Таким образом, ясно, на кого ложится ответственность за правильное заполнение конкретной бумаги.

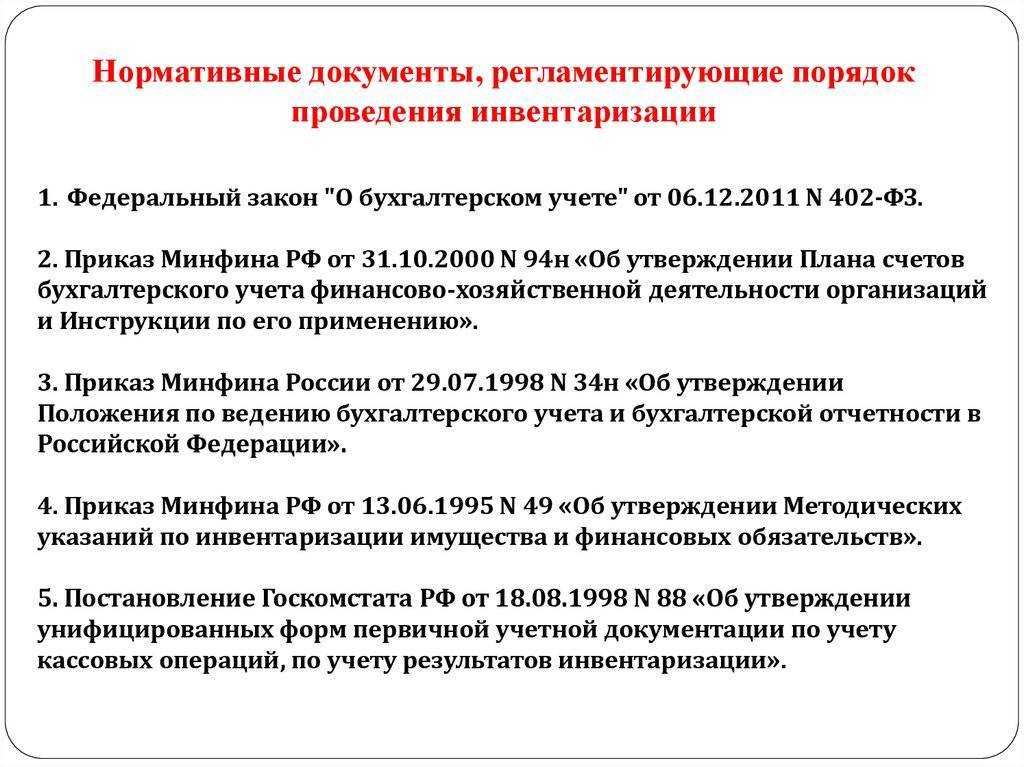

График составляется организацией самостоятельно. Это может быть схема или таблица. За основу можно взять форму графика, приведенную в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР 29.07.1983 № 105.

Пример графика документооборота по предприятию

В графике устанавливаются все этапы движения документа, сроки исполнения вплоть до передачи в архив, а также лица, ответственные за его заполнение. Таким образом, согласно букве закона бухгалтер не будет отвечать за чужие ошибки.

График необходимо оформить распоряжением руководителя как приложение к приказу об учетной политике.

С ним следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов.

Корректировка формулировок

Отдельные принципы излагаются в новых стандартах и четче, чем в существующих инструкциях. Речь, в частности, о допущении временной определенности. Она означает, что признание объектов осуществляется в периоде, в котором имели место факты хозяйственной деятельности предприятия, вследствие которых они возникли или изменились, вне зависимости от списания или поступления денег.

Кроме того, более четкую формулировку получило определение существенных сведений. Данные признаются таковыми, если их пропуск или искажение может повлиять на решение учредителей или иных заинтересованных лиц, которое принимается ими на основании информации из бухгалтерских документов. Существенность сведений зависит от уровня влияния их отсутствия или искажения. Единый количественный критерий оценки этого показателя отсутствует. В этой связи степень существенности определяется в каждом случае индивидуально.

К чему должны подготовиться сотрудники учреждений госсектора?

В первую очередь, нужно быть готовыми к тому, что будут вводиться новые счета и субсчета в единый план счетов, а также процесс заполнения документов немного изменится. Для этого необходимо с 2018 года загрузить новый ОКОФ и обновить редакцию.

Изменение в субсчетах единого плана счетов:

101.х3 «Инвестиционная недвижимость».

101.х7 «Биологические ресурсы».

В амортизации счёта 104 субсчета меняются аналогично!

НМА счёт 102 теперь будет подразделяться по видам:

102.х1 «Программное обеспечение и базы данных».

102.х2 «Оригиналы произведений».

102.х3 «Результаты НИР».

102.х9 «Прочие НМА».

А также добавляются счета:

111.00 «Права пользования имуществом».

114.00 «Обесценение активов».

Счёт 401.00 (Финансовый результат) добавляется:

401.11 «Доходы текущего финансового года».

401.18 «Доходы прошлых лет».

401.19 «Результат исправления ошибок по доходам».

Счёт 401.20 (Расходы текущего финансового года):

401.21 «Расходы текущего финансового года».

401.27 «Результат от оценки резервов».

401.28 «Расходы прошлых лет».

401.29 «Результат исправления ошибок по расходам».

Расширяется 120 (Доходы от собственности) КОСГУ, теперь он содержит перечень:

121 «Доходы от операционной аренды».

122 «Доходы от финансовой аренды».

123 «Природоресурсные (рентные) платежи».

124 «Проценты по депозитам».

125 «Проценты по заимствованиям».

126 «Проценты по иным финансовым инструментам».

127 «Дивиденды от объектов инвестирования».

128 «Доля в прибыли (убытке) объектов инвестирования».

129 «Доходы от участия в иных организациях».

12Т «Доходы от простого товарищества».

12К «Доходы от концессионной платы».При начислении амортизации специалистам нужно быть внимательными, так как в связи с изменениями в учёте в 2018 году появятся ещё два подраздела

начисления амортизации (рис. 7).

Стоит быть внимательными, так как только для БГУ используются два новых метода

(метод уменьшаемого остатка и метод пропорционально объёму продукции). Доначисление амортизации, а также списание на забалансовые счета объектов ОС пока что не требуется.Что касается инвентарных объектов, то единицей учёта, как известно, является инвентарный объект. К объекту ОС инвентарного объекта относятся всё то, что было ранее, и добавляется ещё один пункт «Комплекс объектов ОС»

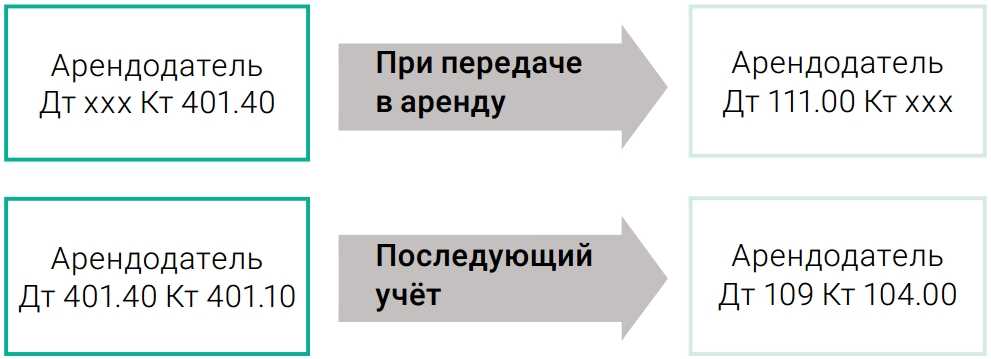

. Это разнородные объекты, срок использования которых одинаков, а стоимость не является существенной. А в структурной части объекта ОС можно самостоятельно определить период поступления экономических выгод.В связи с изменениями в учёте в 2018 году на весь комплекс нужно будет открывать только одну отдельную инвентарную карточку (0504031) при разнородных объектах ОС. Например, кабинет в государственном учреждении, в котором находятся стулья, столы, компьютеры. Все ОС будут учитываться как один инвентарный объект, в учёте для которого заводится одна инвентарная карточка.Учёт доходов от аренды у арендодателя переходит на счёт 401.40 (Доходы будущих периодов), а счёт учёта прав пользования арендованным имуществом числится на счёте 111.00 (Права пользования имуществом) (рис. 8).

В заключение ещё раз отметим, что в статье рассмотрена лишь часть изменений, которые введены федеральными стандартами для организаций государственного сектора.

Утверждённые Минфином России федеральные стандарты, согласно п. 1 ст. 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте», являются одним из основных документов, регулирующих бухгалтерский учёт.

Вслед за федеральными должны быть утверждены отраслевые стандарты, а также рекомендации по их применению.

Письмо Минфина России от 15.12.2017 № 02-07-07/84237 «Методические рекомендации по применению федерального стандарта бухгалтерского учёта для организаций государственного сектора ″Основные средства″»;

Письмо Минфина России от 13.12.2017 № 02-07-07/83464 «Методические указания по применению федерального стандарта бухгалтерского учёта для организаций государственного сектора «Аренда»».

Следовательно, несмотря на то, что с 1 января 2018 года федеральные стандарты вступят в силу, правильное и единообразное их применение не может быть обеспечено без утверждённых отраслевых стандартов и соответствующих рекомендаций.

Другими словами, бухгалтерам государственных и муниципальных учреждений пока остаётся лишь следить за нормотворчеством Минфина России и ждать.

Важная информация из Минфина Росии для всех бухгалтеров. Чиновники утвердили новую программу разработки федеральных стандартов бухучета на 2018-2020 годы и отложили начало действия некоторых уже утвержденных стандартов на несколько лет. Так, стандарт «Основные средства» станет обязательным только в 2020 году.

Существующие уровни

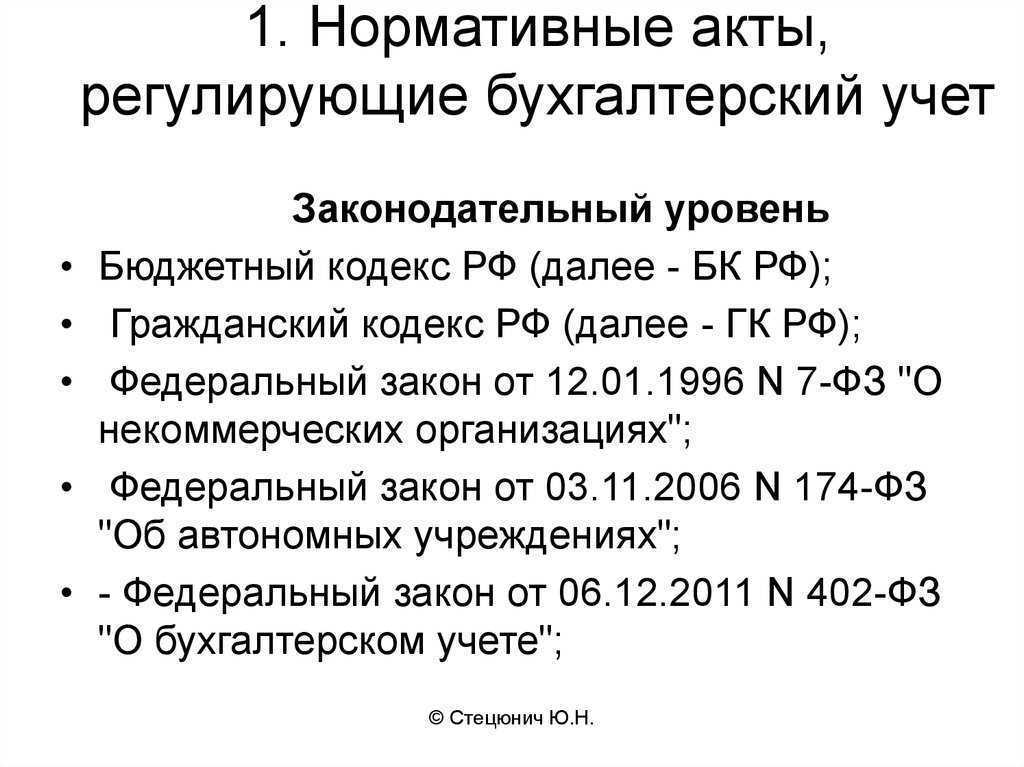

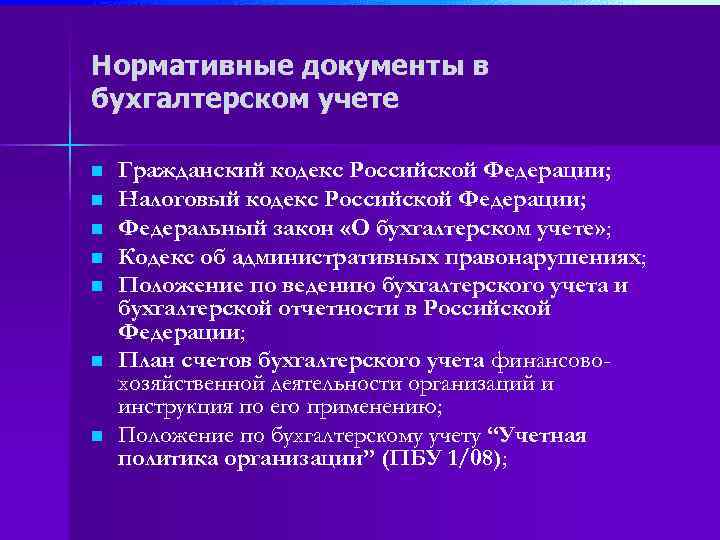

Существует 4 уровня актов, которые регулируют бухучет:

- Указы Президента, постановления Правительства страны. Данные законы задают единые нормы, которые имеют приоритетное значение. Все правила, которые заданы иными ФЗ, не могут вступать в противоречие с ФЗ «О бухучете». К нормам первого уровня относятся также ГК РФ, ФЗ «Об УСН».

- Положения по бухучету, которые задают соответствующие стандарты в РФ. Задаются они Правительством РФ, федеральными структурами. На данный момент существует 22 Положения по бухучету. Основная их задача – разъяснение Закона о бухучете. Регистрирующим органом на данном уровне считается Минфин. Положения включают в себя следующую информацию: номер ПБУ, используемую терминологию, систему оценки, порядок бухучета. Также нужно указать перечень сведений, которые должны быть раскрыты в отчетности.

- Инструкции и указания к использованию документов, планы счетов. Они издаются не только федеральными структурами, но и профессиональными сообществами бухгалтеров. Их цель – конкретизация стандартов учета. Над созданием норм работают сотрудники Минфина.

- Локальная документация. Компания, как уже упоминалось, может разработать собственные нормативные акты. Они не должны вступать в противоречие с нормативными документами первых трех уровней. Порядок утверждения локальных актов устанавливается руководителем компании.

В чем смысл деления нормативных актов на различные уровни? Первый уровень – законы приоритетной важности. Нормативные документы остальных пунктов не должны противоречить этим законам

Что регулируют федеральные стандарты?

Образцы федерального уровня устанавливают следующие положения:

- Признаки предмета бухучета, особенности их классификации, порядок списания.

- Методы вычисления объекта бухучета.

- Порядок перерасчета размера предмета учета в валюте в рубли.

- Требования к учетной политике предприятия, движению документации, применяемых электронных подписей.

- План счетов и порядок его использования.

- Содержание сведений, которые указываются в бухгалтерских документах.

- Перечень приложений к балансу.

- Условия признания достоверности отчетности.

- Состав первой и завершающей отчетности при реорганизации ЮЛ.

- Состав завершающей отчетности при ликвидации ЮЛ.

- Упрощенные методы формирования бухучета.

Вся документация предприятия должна соответствовать принятым стандартам. Основная цель существования стандартов – упорядочивание организации и ведения бухучета. Они должны применяться всеми филиалами компании.

Организация с дочерними предприятиями имеет право на установление собственных стандартов. Они не должны вступать в противоречие с федеральными нормами.

Что представляют собой рекомендации по ведению бухучета?

Законодатели регулярно издают рекомендации по ведению бухучета. Они также могут формироваться профессиональными сообществами бухгалтеров. Рекомендации не являются обязательными к использованию — это добровольное решение руководителя. Однако использовать их следует, так как существуют они для решения следующих задач:

- Правильного понимания и использования принятых стандартов.

- Снижения трат на ведение бухучета.

- Распределения прогрессивного ведения учета.

- Применения новейших разработок в области бухучета.

ВАЖНО! Использование рекомендаций не должно мешать деятельности компании

Локальные документы предприятия

Локальная документация – это нормативные акты четвертого уровня. Она включает в себя такие бумаги, как:

- Учетная политика компании.

- Первичная учетная документация.

- График движения документов.

- План счетов бухучета.

- Форма локальной отчетности.

Все внутренние документы должны быть утверждены руководителем.

ВНИМАНИЕ! Порядок ведения учета определен ФЗ «О бухучете». В законе ясно сказано, что весь перечень локальных актов, перечисленных выше, должен быть в организации

Однако многие компании издают только приказ по учетной политике, игнорируя необходимость наличия других документов. Это нарушение закона.