Подача уточнённых деклараций по периодам, которые завершились более трёх лет назад

В НК РФ нет запрета представления декларации по истечении трех после налогового периода. Поэтому ФНС должна принять исправленную декларацию за срок, ушедший в прошлое более, чем на три года, а так же обязан рассмотреть представленные плательщиком сопроводительные документы.

Ещё в ПП ВАС от 30.05.2014 № 33 говорилось, что в силу ст. 173 НК РФ положительная разница, возникшая в силу превышения налоговых вычетов над суммами налога, подлежит возмещению плательщику из бюджета при условии подачи им декларации до истечения установленного данным пунктом трехлетнего срока. Налоговые вычеты могут быть отражены в декларации за любой из входящих в соответствующий трехлетний срок периодов.

Норма ст. 173 НК РФ о трехлетнем сроке подачи декларации должна соблюдаться плательщиком и в случае включения им налоговых вычетов в подаваемую исправленную декларацию. Учитывая позицию Пленума ВАС, если по прошествии трех лет после окончания налогового периода представлена уточненная декларация с налоговыми вычетами, ранее не заявленными, срок заявления сумм НДС к возмещению не рассматривается соблюденным, так как положение о максимальном трехлетнем сроке не соблюдается. Возможность правоприменения п. 4 рассматриваемой статьи и реализации права на зачет должна основываться на переплате по налогу на дату подачи исправленной декларации.

Когда нужно подать корректировку по НДС

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Ввод данных о корректируемой операции

Для создания корректирующей декларации по НДС в программе 1С 8.3 необходимо ввести данные о корректируемой операции. Это необходимо для указания конкретных документов и параметров, которые будут корректироваться.

Процесс ввода данных о корректируемой операции включает следующие шаги:

Выберите документ, который будет корректироваться. Это может быть любой документ, в котором указаны операции по НДС, например, приходная накладная или счет-фактура.

Укажите период, за который будет составлена корректирующая декларация. Это может быть как текущий период, так и прошлые периоды, в пределах которых возможна коррекция.

Определите вид коррекции, который будет применяться. Возможны различные виды коррекций, например, коррекция по ставке НДС или коррекция по базе налогообложения.

Уточните причину коррекции, указав соответствующий код из справочника причин коррекции

Это важно для правильного заполнения декларации.

Указать сумму коррекции, которая будет внесена в декларацию. Это может быть положительная или отрицательная сумма, в зависимости от характера коррекции.

После ввода всех необходимых данных, можно переходить к заполнению остальных разделов корректирующей декларации по НДС.

Важно: перед заполнением данных о корректируемой операции, рекомендуется внимательно просмотреть и проверить исходные документы и данные, чтобы исключить возможные ошибки и несоответствия

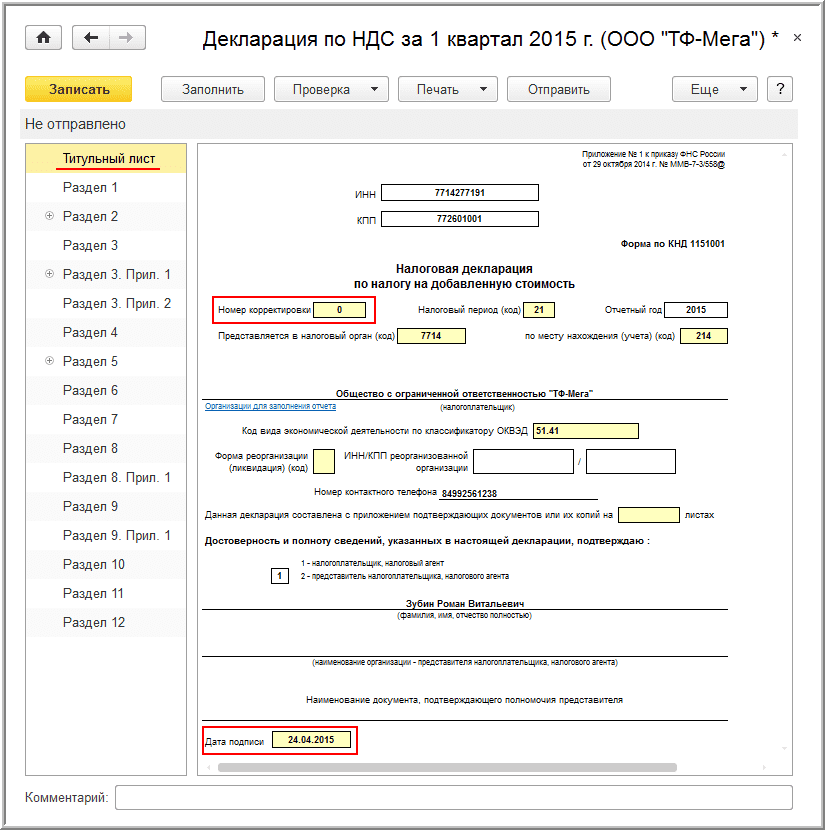

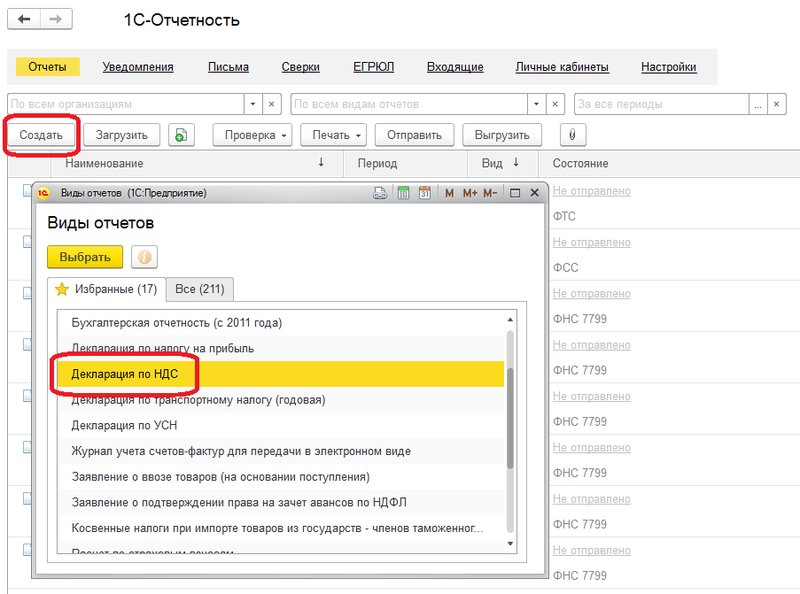

Формирование уточненной декларации за 1 квартал 2015 года

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

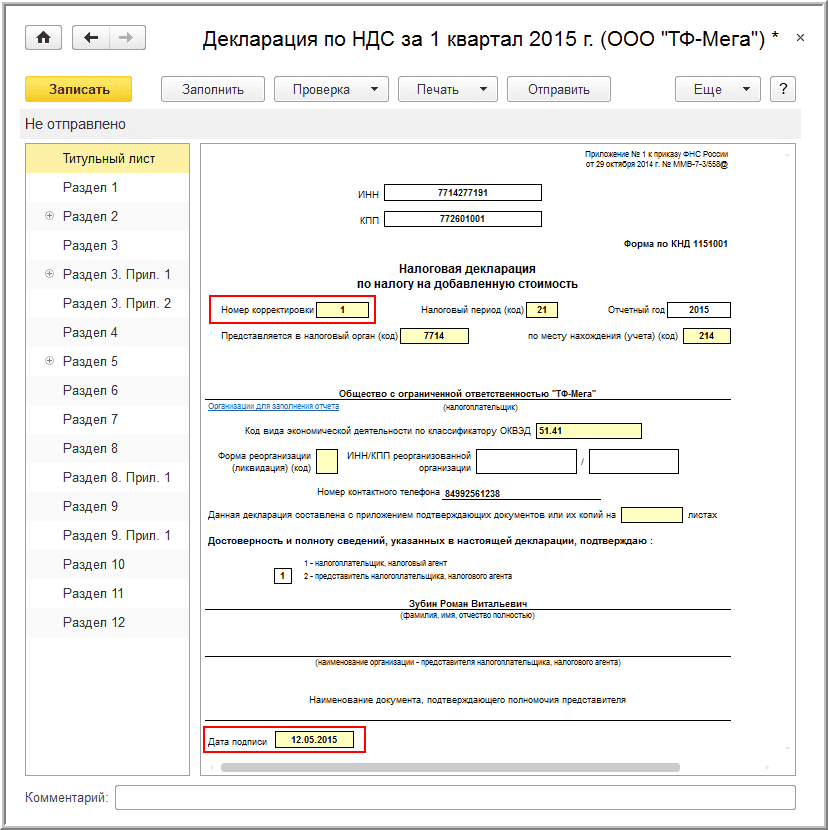

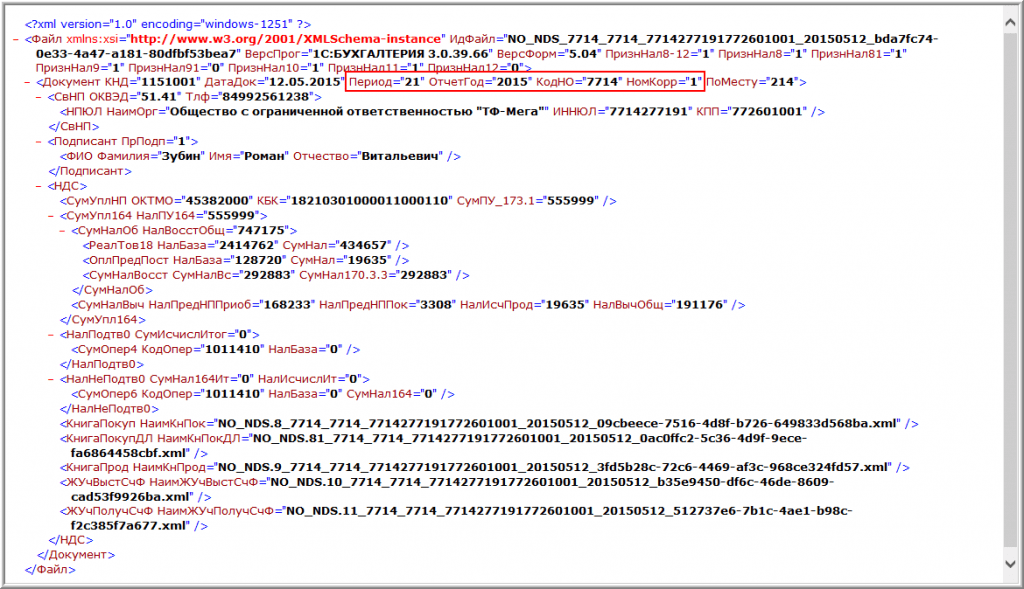

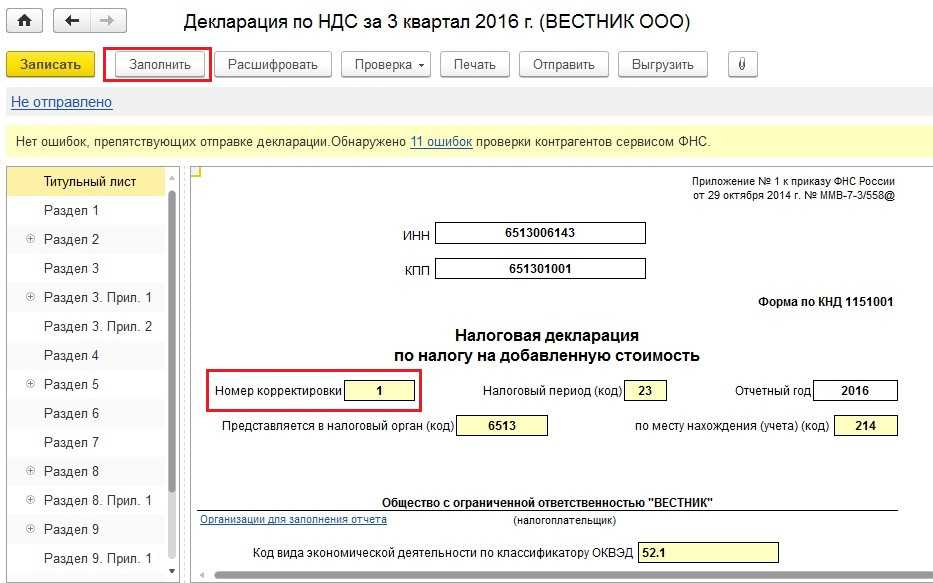

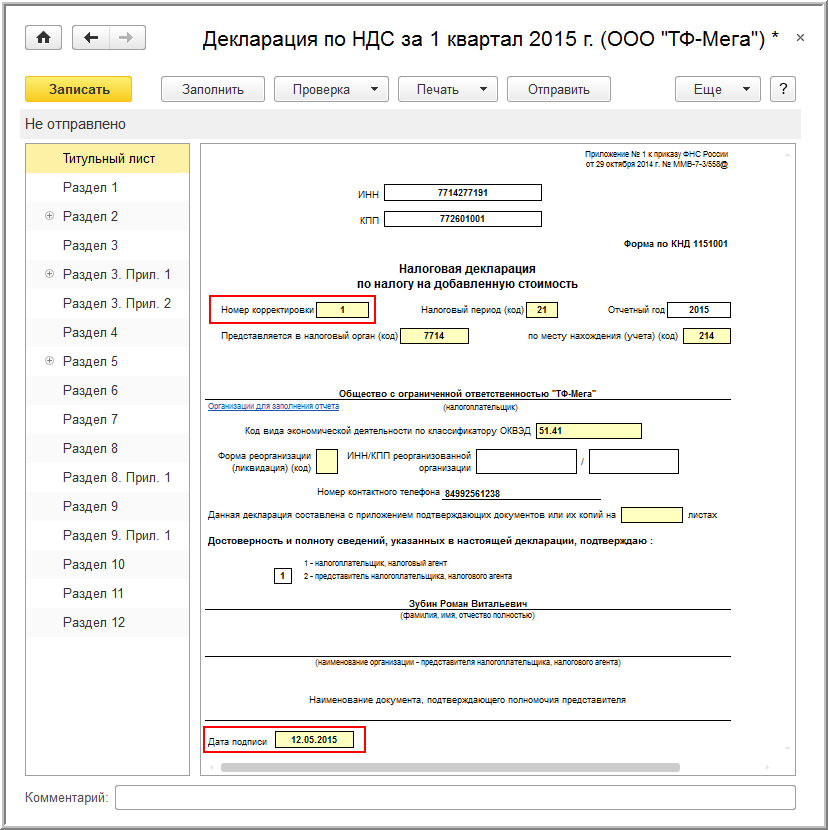

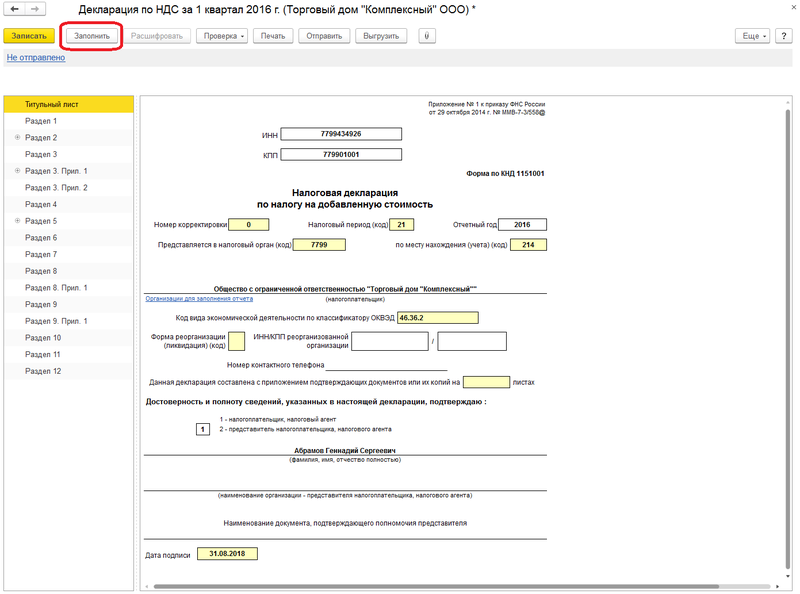

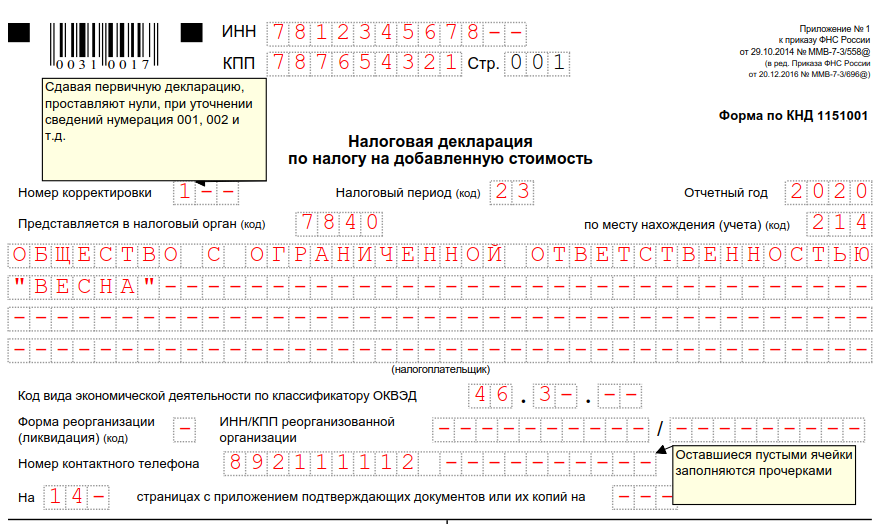

При заполнении титульного листа (рис

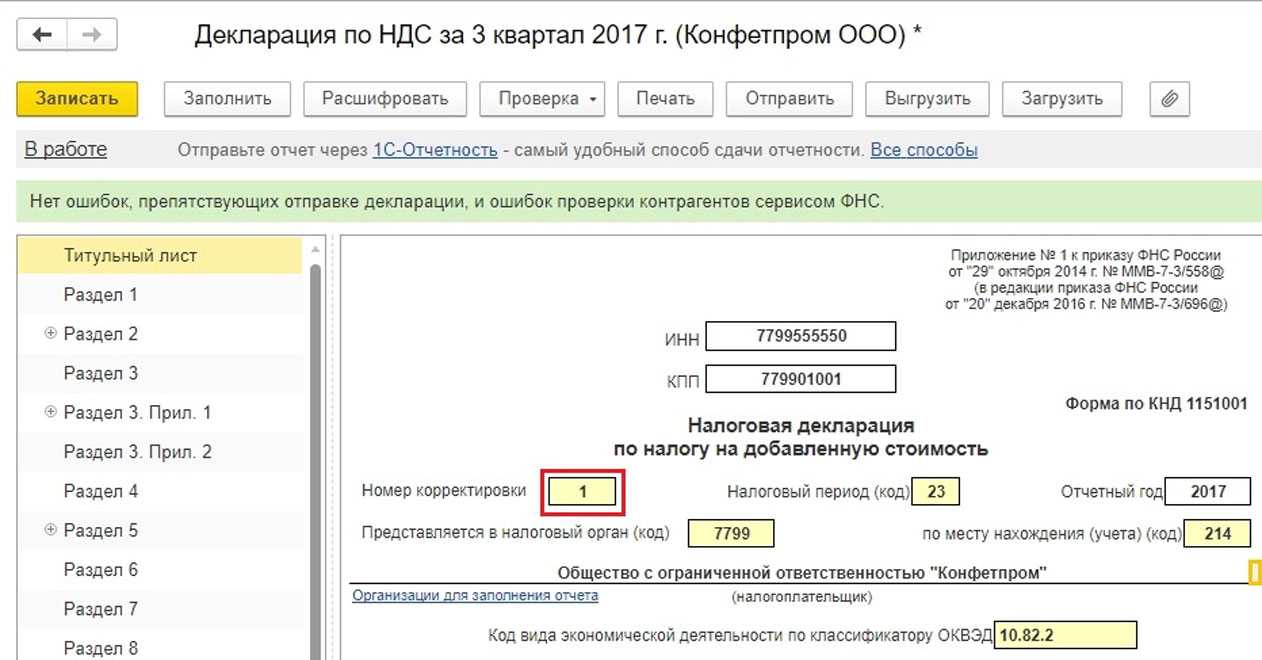

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

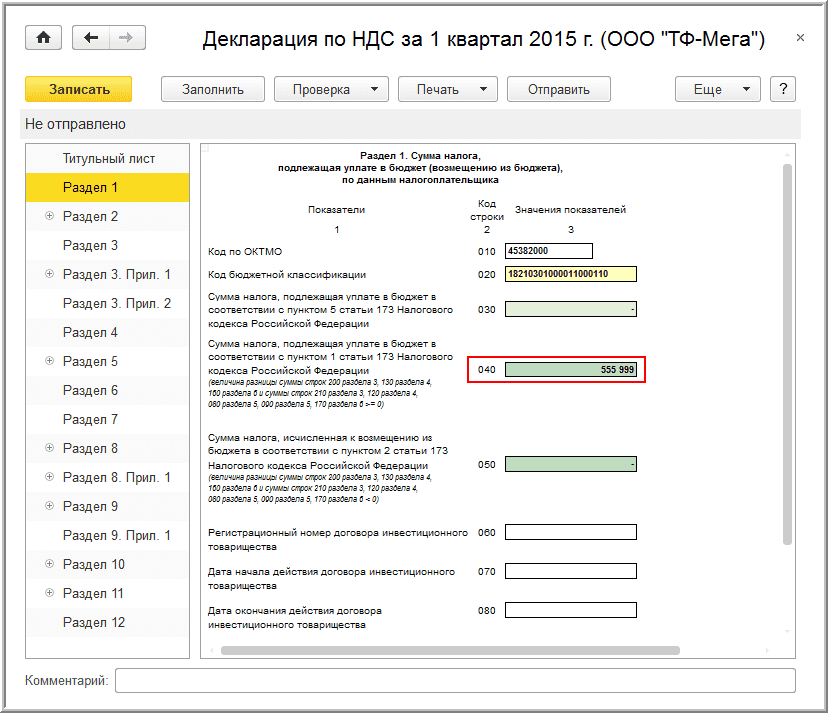

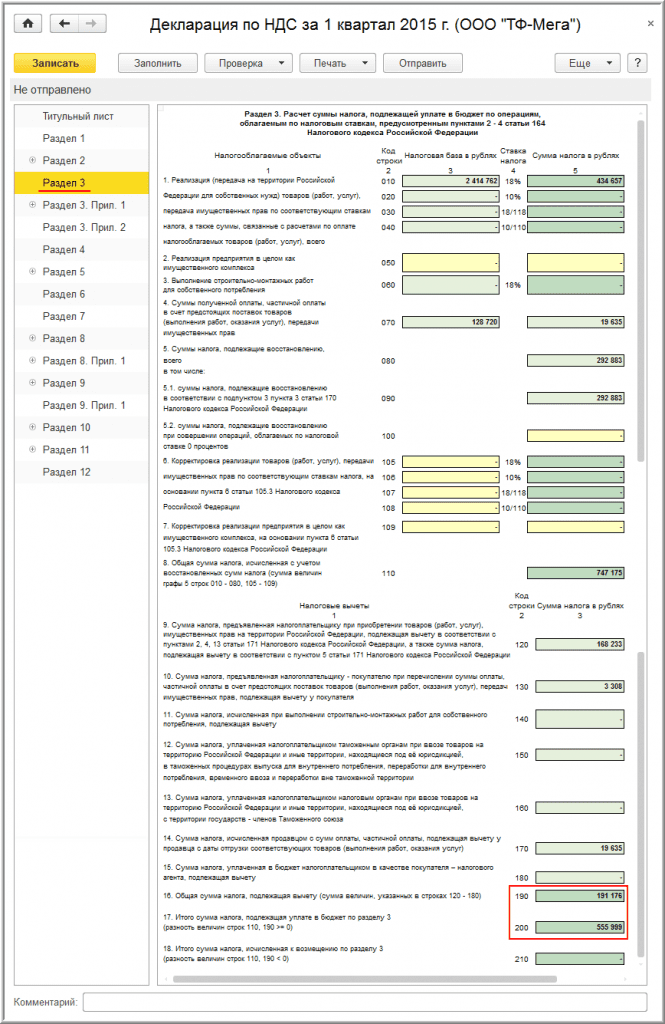

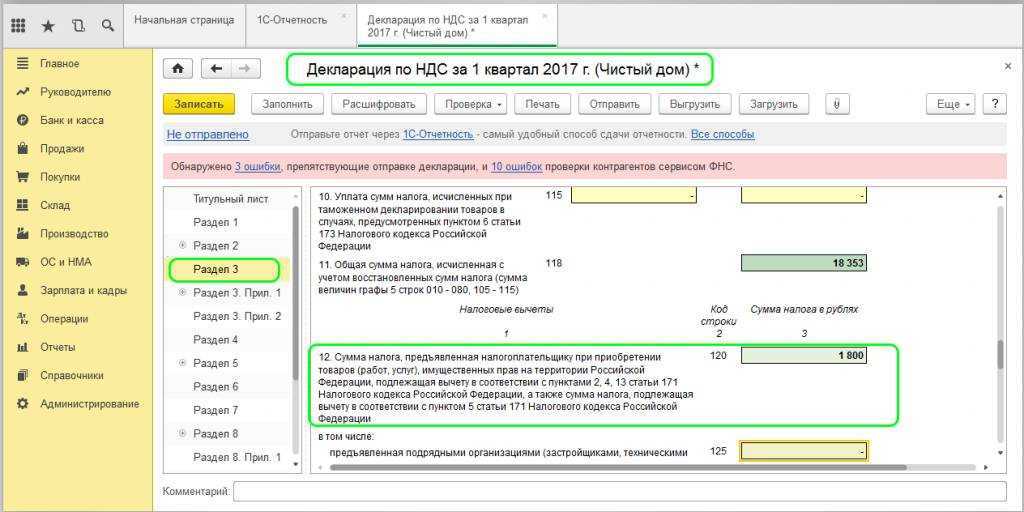

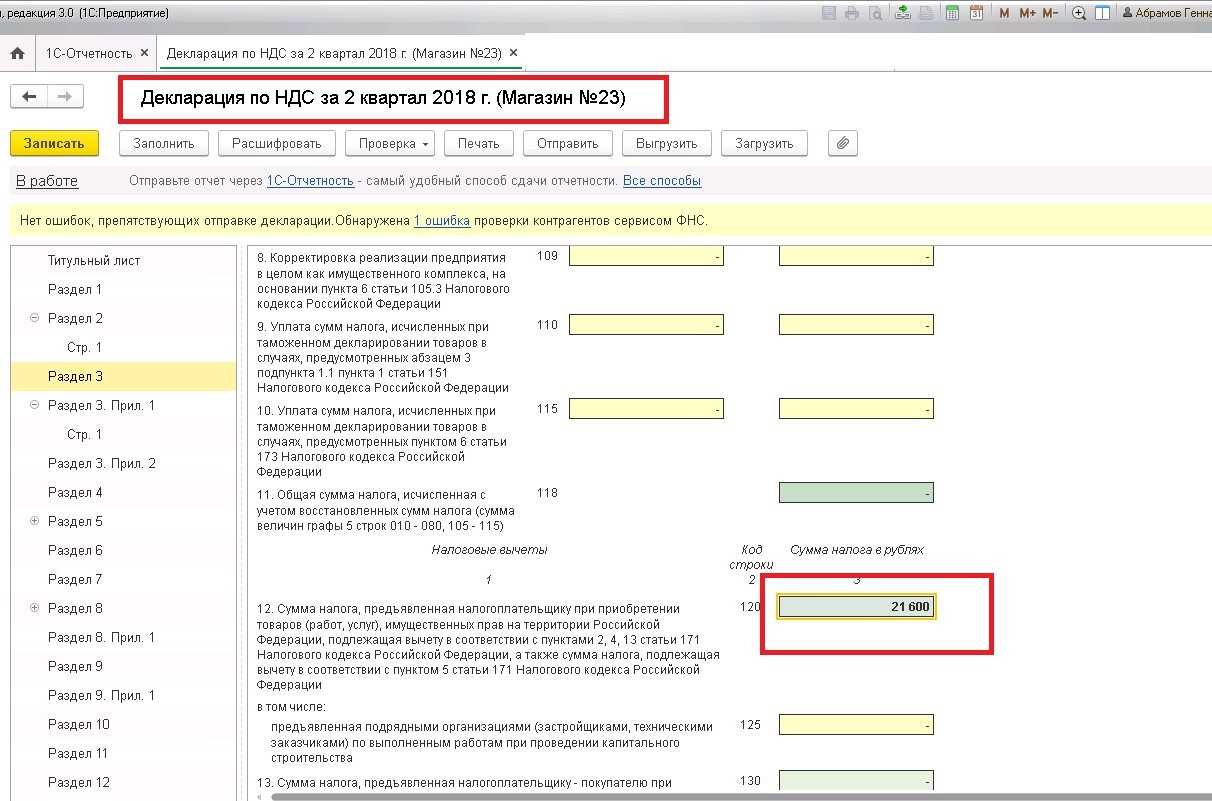

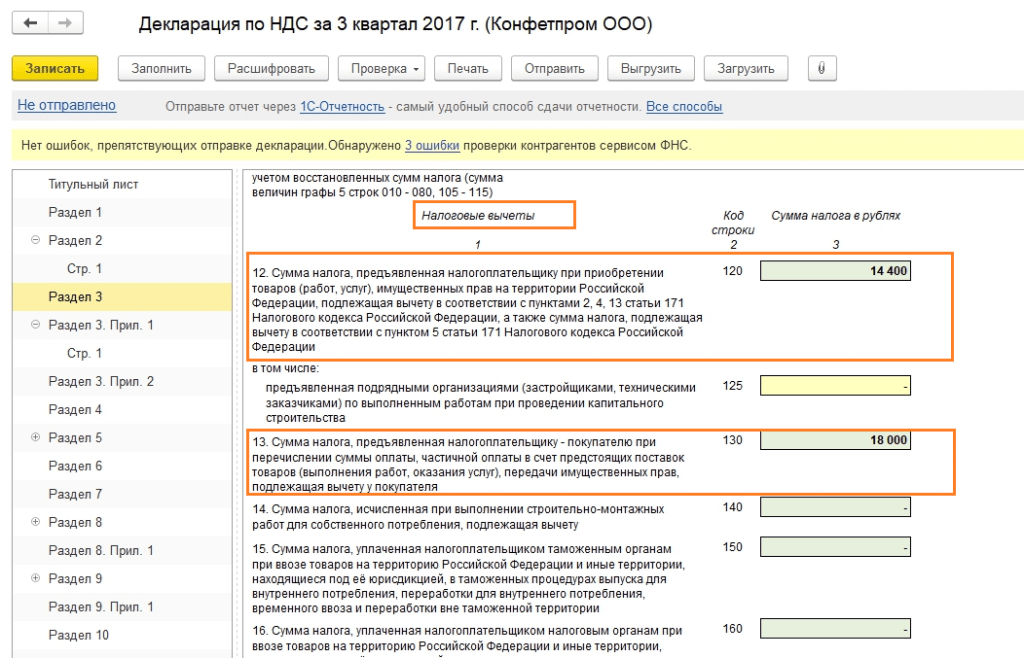

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

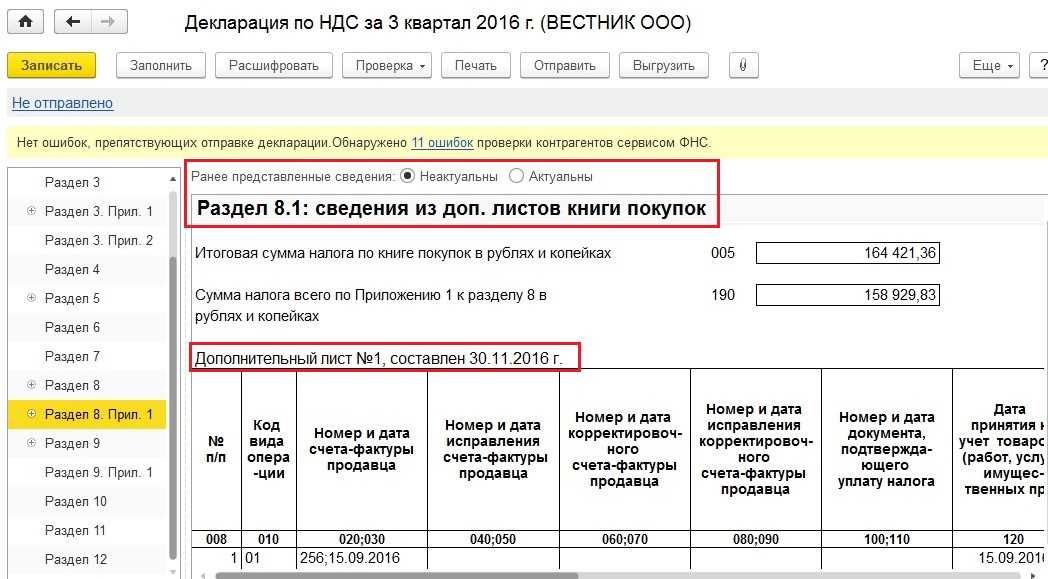

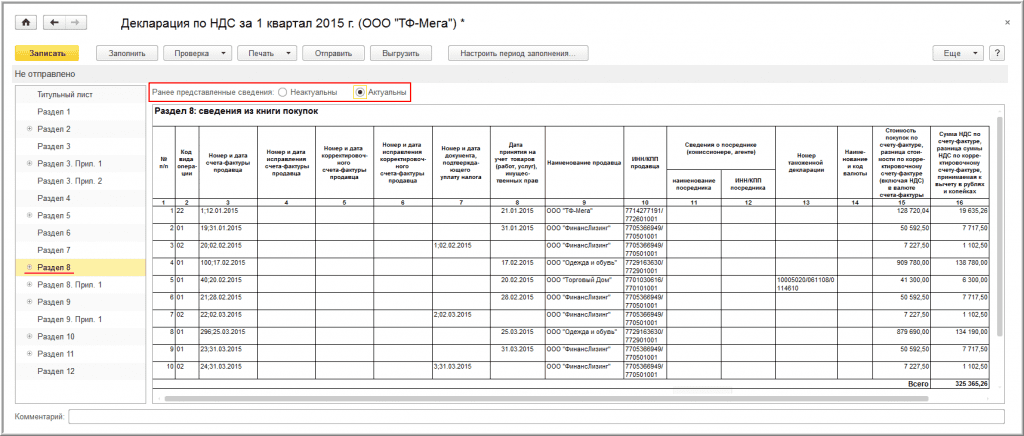

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

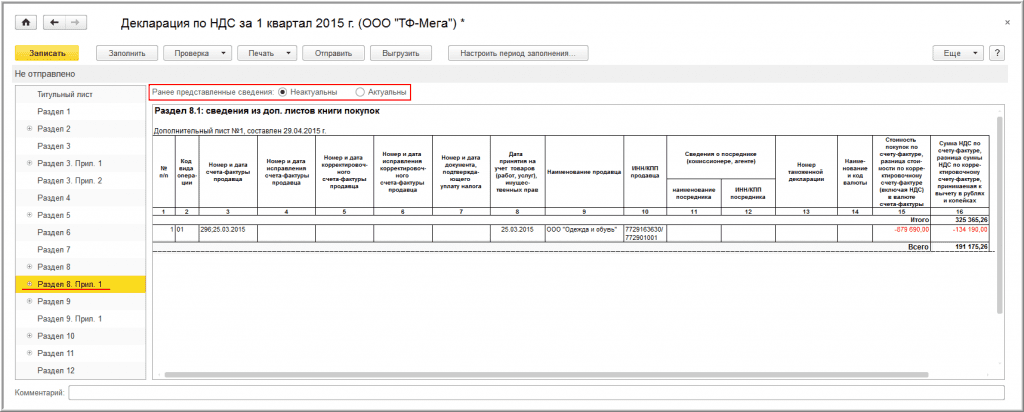

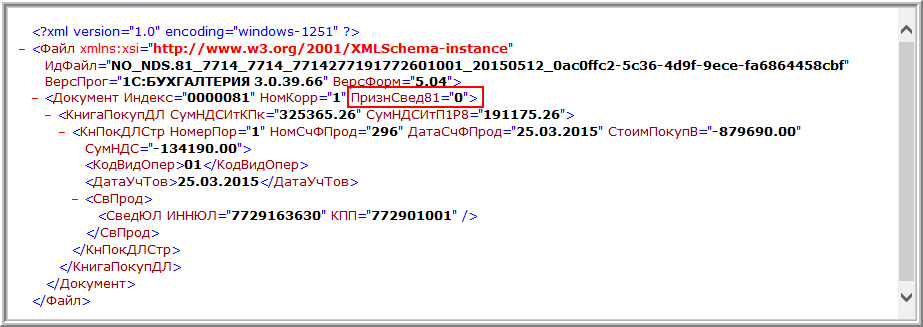

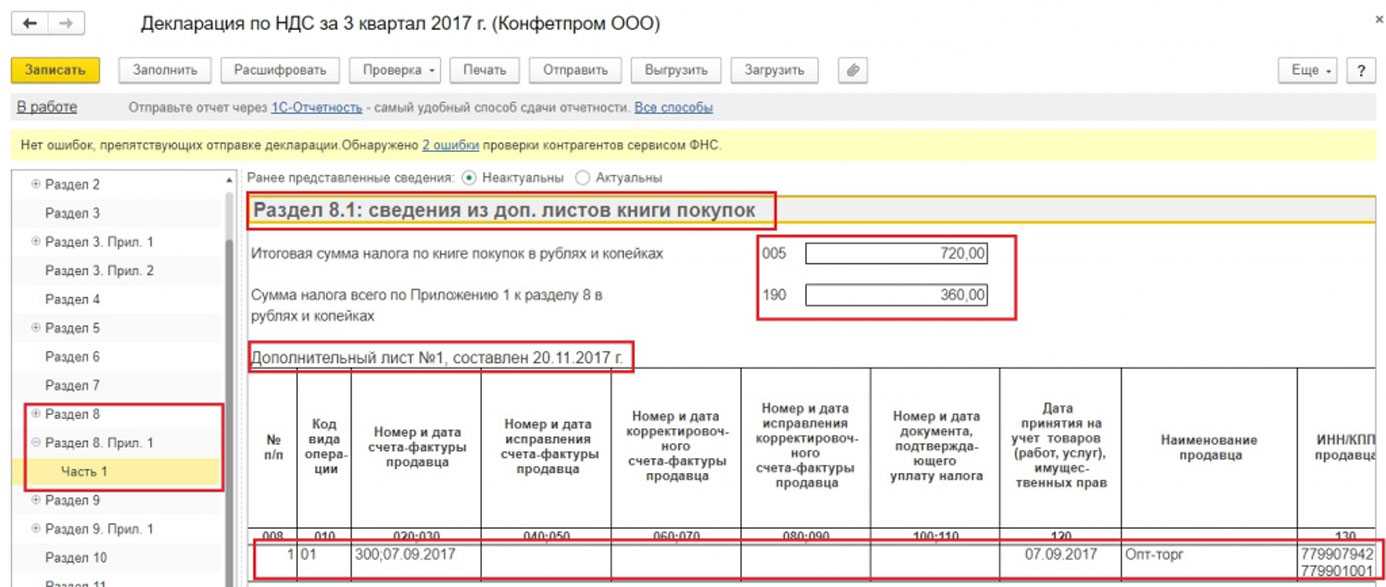

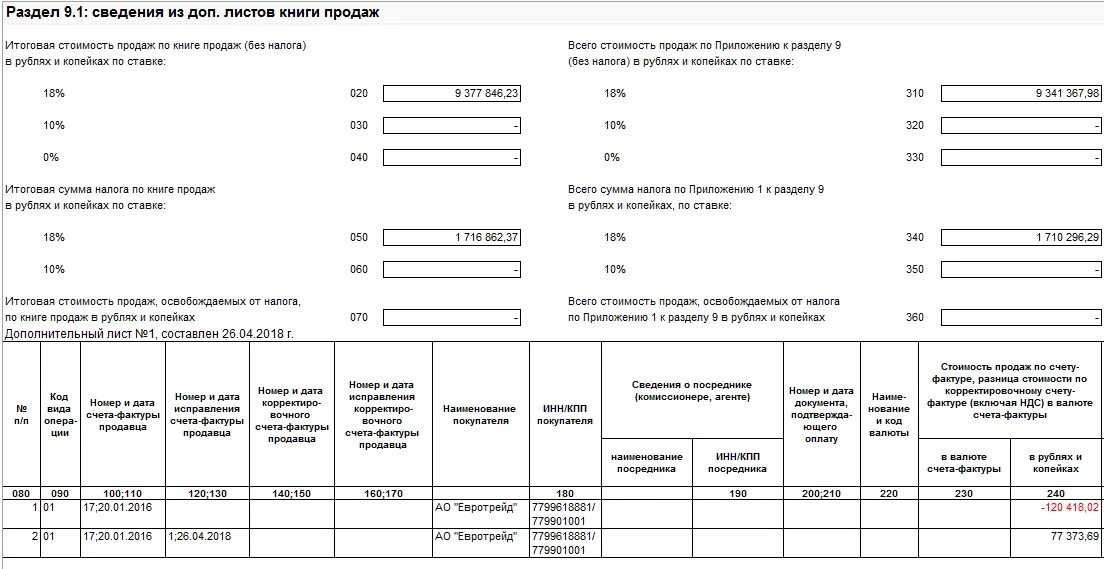

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

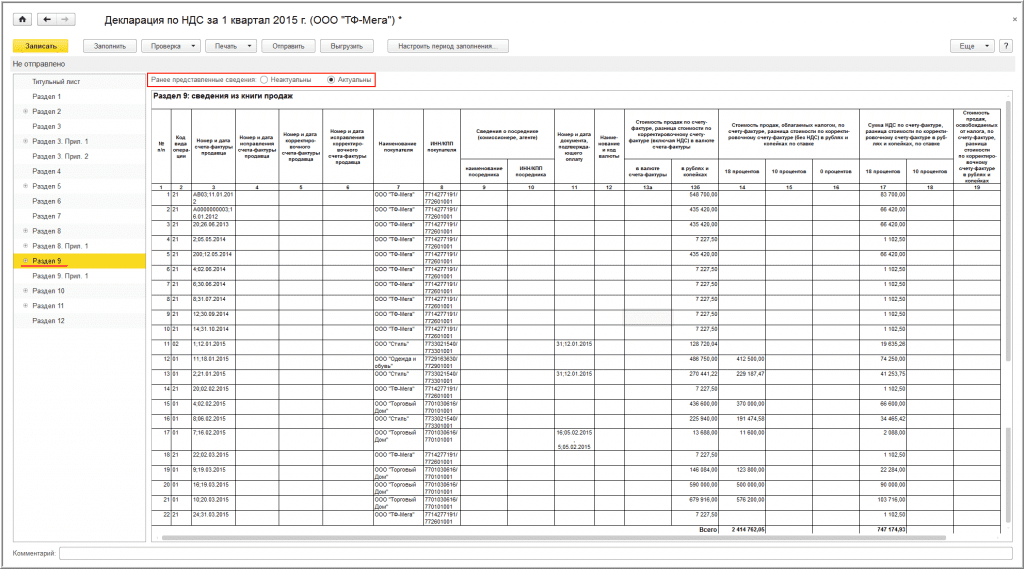

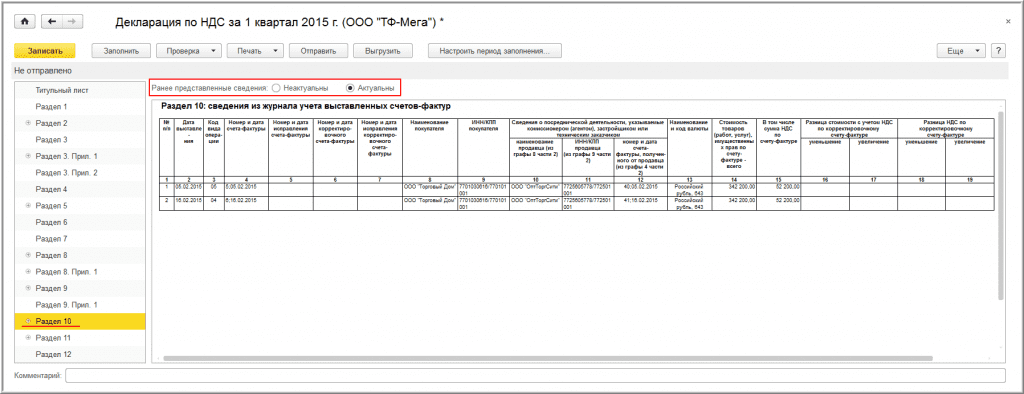

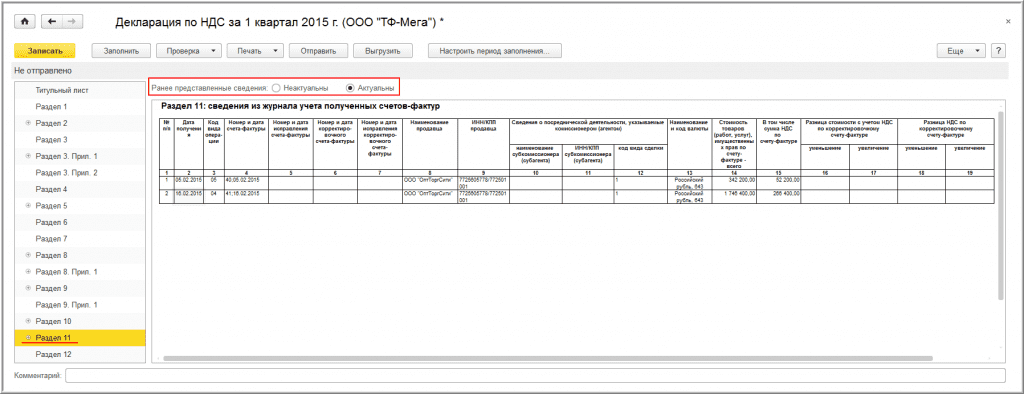

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 18

Рис. 19

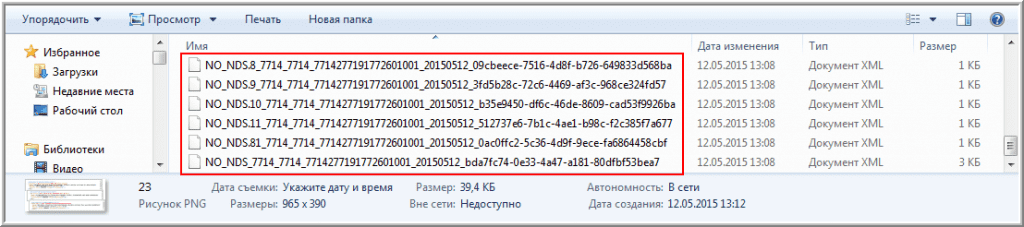

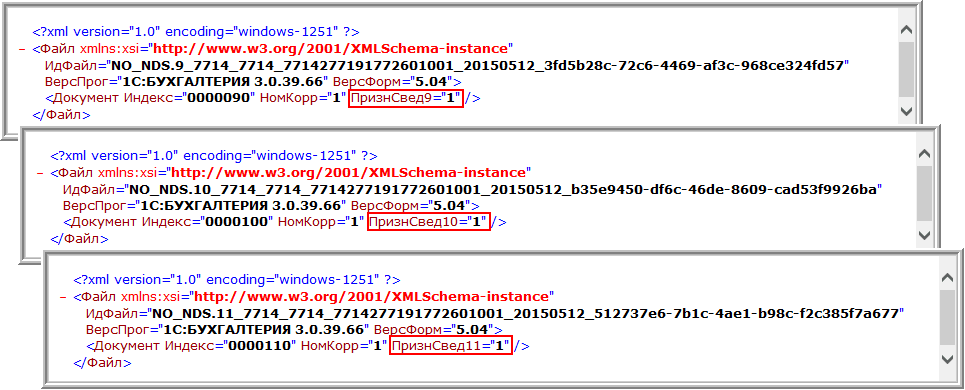

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24

Ошибки в декларации

Не всегда декларация подается без ошибок. Бывают такие ситуации, когда в расчетах возникли ошибки. Они возникают потому, что что-то неправильно записано, где-то что-то пропустили или не указали. Часто такие ошибки заметно не сразу. Иногда они выявляются только при тщательной проверке, иногда они говорят о себе сами, но позже. А что, если декларация уже отправлена?

В случае, если после подачи декларации в налоговую были выявлены ошибки, которые влияют на размер налоговых обязательств, необходимо подать уточненную декларацию. Если сделать это вовремя, вы не получите никаких штрафных санкций и вас не обвинят в попытке скрыть свои доходы от налоговой. Наказание напрямую зависит от того, повлияли ли ошибки в декларации на размер налога, и если да, то насколько и в чью пользу.

Уточненная налоговая декларация ничем не отличается от обычной декларации, это тот же документ, но, как правило, с исправлениями после первой подачи.

Существует несколько нюансов насчет подачи уточненной налоговой декларации:

- если она была подана до окончания срока подачи налоговой декларации – это будет считаться обычной декларацией, поданной вовремя;

- если она была подана после окончания сроков подачи налоговой декларации, но до окончания срока уплаты самого налога, это не будет считаться попыткой обмана и плательщик освобождается от ответственности, если ошибка была обнаружена им до того, как налоговый орган сообщил ему о факте наличия ошибок;

- если уточненная декларация подается после того, как о наличии ошибок сообщает налоговая, вы можете быть привлечены к ответственности. В этом случае подача уточненной декларации будет вашей обязанностью.

Отправка уточненной декларации по НДС в налоговую службу

После того, как вы уточнили данные в декларации по НДС в программе 1С 8.3, вам потребуется отправить ее в налоговую службу. Этот процесс можно выполнить просто и быстро с помощью электронной отчетности.

Первым шагом будет подготовка файлов для отправки. При подготовке уточненной декларации программа 1С 8.3 сгенерирует файл формата XML, который содержит все необходимые данные. Проверьте, что файл создан и сохранен на вашем компьютере.

Важно убедиться, что файл не имеет ошибок и соответствует требованиям системы налоговой службы. Перед загрузкой рекомендуется выполнить проверку XML-файла с помощью специальных программ или онлайн-сервисов

Как только файл загружен на сервер, система налоговой службы обработает его и отправит вам уведомление о результате. В случае успеха, уточненная декларация будет принята и учтена в вашей налоговой отчетности.

Создание корректирующей декларации

- Откройте программу 1С 8.3 и выберите нужную организацию.

- Перейдите в раздел «Налоги» и выберите «Налоговые декларации».

- В открывшемся списке найдите ранее созданную декларацию, которую необходимо скорректировать. Выделите ее и нажмите кнопку «Создать корректирующую декларацию».

- Заполните все необходимые поля согласно внесенным изменениям:

Вид декларации: выберите соответствующий вид декларации в зависимости от вида выполняемой коррекции.

Дата декларации: укажите актуальную дату создания корректирующей декларации.

Пояснение: добавьте пояснение к корректирующей декларации, объясняющее причину внесения изменений.

Ошибки в предыдущей декларации: укажите все ошибки или несоответствия, которые требуется исправить в новой декларации.

После заполнения всех необходимых полей проверьте правильность внесенных данных и сохраните корректирующую декларацию. Вам также рекомендуется сделать бэкап предыдущей декларации для возможности восстановления и сравнения информации.

Теперь вы можете отправить созданную корректирующую декларацию в налоговый орган и уточнить информацию, указанную в предыдущей декларации.

Пример заполнения уточненной декларации по НДС

Уточненная декларация – это самостоятельный бланк, в который включаются сведения, не верно заполненные в исходной декларации, или не включенные в нее изначально. При заполнении не показывается различие между исходными и скорректированными данными, а отражаются только правильные показатели.

В «уточненку» включаются все те же листы, которые были предоставлены в исходном бланке с заменой неверных данных правильными, а также дополнением ранее не отраженных сведений.

Разделы 8, 9, 10, 11, 12 и приложения к ним имеют специальное поле, которое заполняется только при подаче уточнений – 001 «Признак актуальности ранее представленных сведений».

- 8 и 9 – заполняют налогоплательщики сведениями о сформированных и предоставленных счетах-фактурах;

- 10 и 11 – оформляют налоговые агенты;

- Раздел 12 – заполняют лица, не платящие НДС, но предоставившие счет-фактуру своему клиенту.

Показатель поля 001 в этих разделах можно принимать одно из двух значений:

- 0 – при необходимости изменить отраженные показатели в этом разделе, в остальных полях раздела с признаком «0» заполняются корректные данные;

- 1 – если в раздел изменения не нужно вносить, так как ранее поданные сведения являются корректными, в остальных полях ставятся прочерки (не дублируется информация из ранее поданного отчета в целях уменьшения объема уточненного документа).

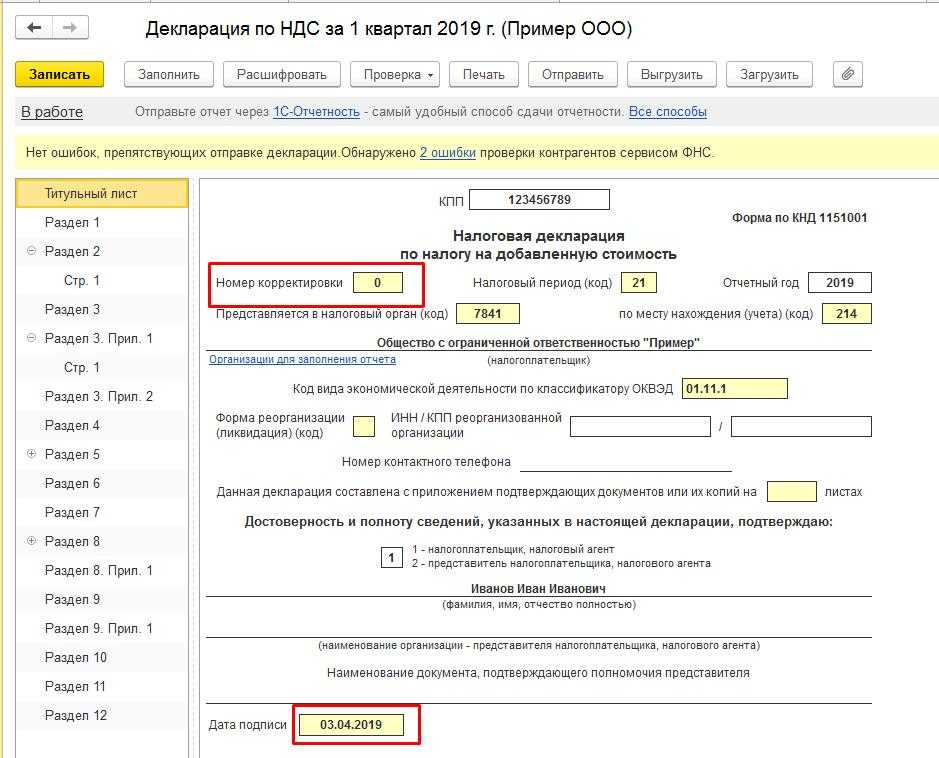

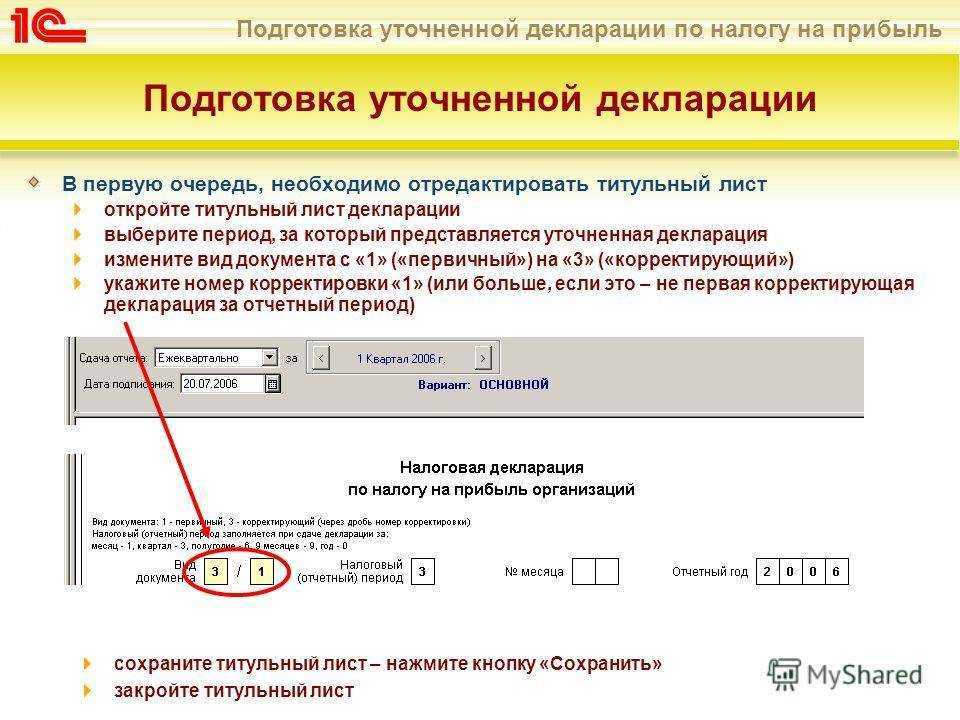

На титульном листе также имеется поле, которое обязательно к заполнению при подаче исправленного отчета – № корректировки, в которое вносится число, соответствующее порядковому номеру внесения корректировок в декларацию. При первичной подаче «уточненки» ставится «001», далее при каждом последующем исправлении – по нарастающей «002», «003» и т.д.

Технические ошибки по НДС в 1С 8.3

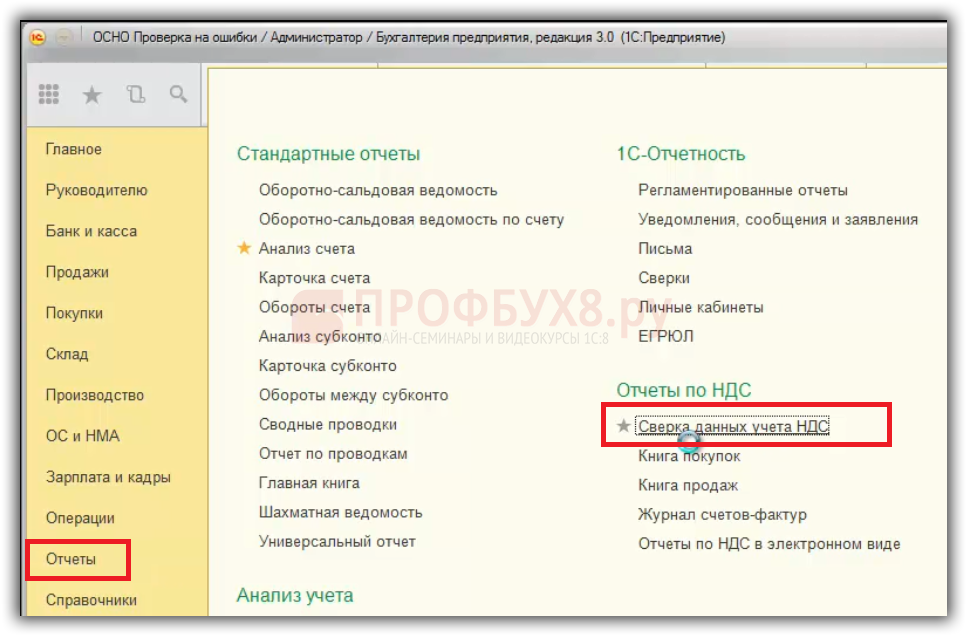

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

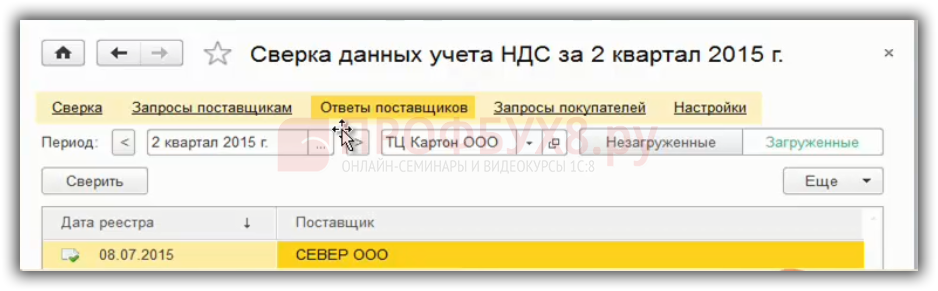

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

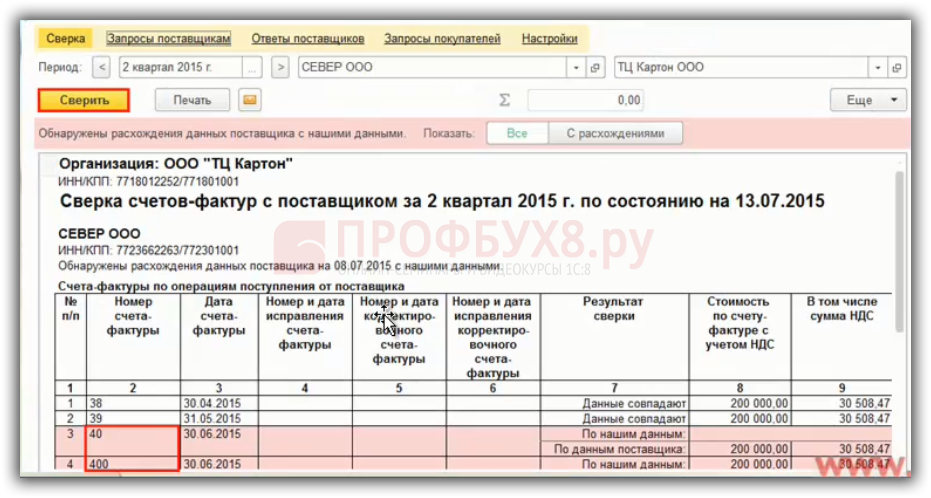

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Из примера данные счетов – фактур № 38,39 совпадают. А по данным счетов – фактур № 40,400 выходит ошибка. По примеру № счет фактуры ошибочно указан в базе 1С 8.3, вместо №40 указан №400. Если данную ошибку вовремя не выявить и сдать отчетность по НДС, то придет требование из ФНС. В ответ ФНС организация должна отправить квитанцию в течение 6 дней, а далее в течение 5 дней установить причину ошибки.

Как исправить техническую ошибку после сдачи отчетности по НДС

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Трудность заключается в том, что порядок исправления «технических ошибок» , на сегодня не прописан в законодательстве. Представители ФНС дают следующие рекомендации: необходимо внести изменения в книгу покупок, но так как период закрыт, то все изменения должны осуществляться через дополнительные листы:

- Неправильная запись аннулируется;

- Правильная запись добавляется;

- Представляется «уточненка» с Приложением 1 к Разделу 8 декларации по НДС.

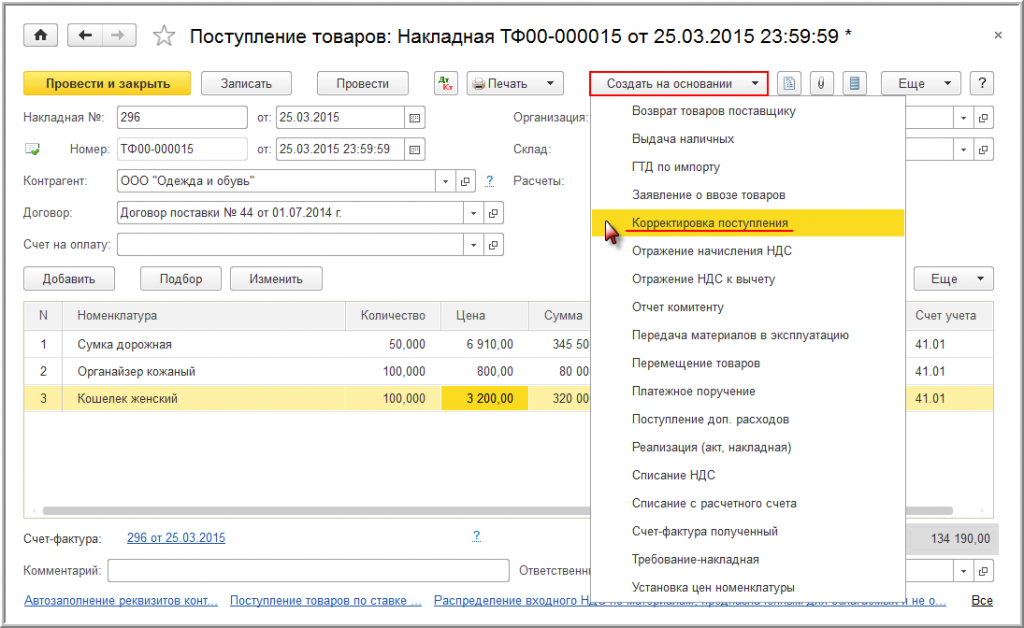

Исправление декларации в 1С 8

Рисунок 1. Исправление декларации. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Исправление декларации. Автор24 — интернет-биржа студенческих работ

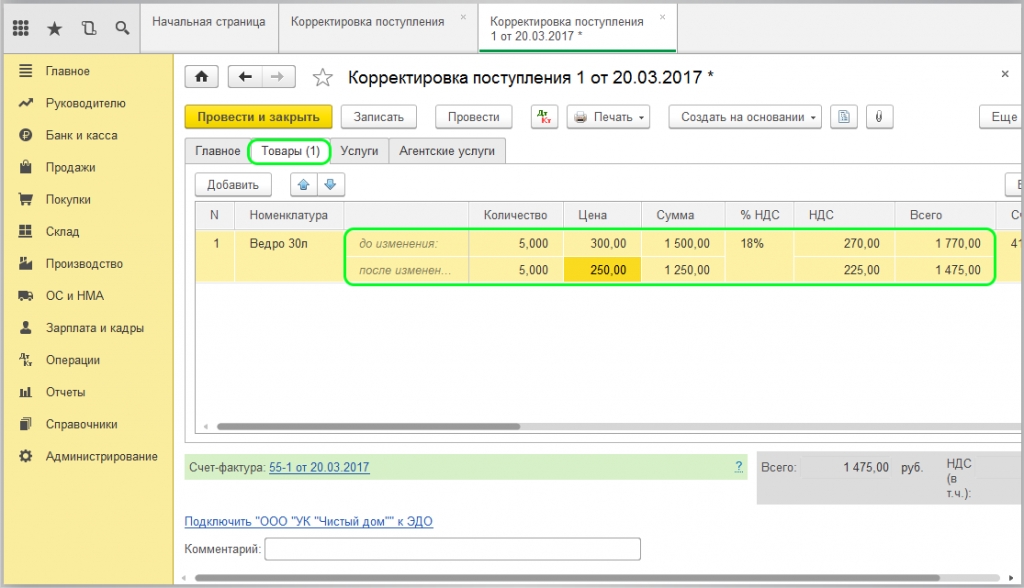

Исправление производится при помощи пункта «Корректировка поступления». Здесь нужно указать два параметра:

- вид операции – «Исправление в первичных документах»;

- отражать корректировку – «Во всех разделах учета».

В целом уточненная декларация ничем не будет отличаться от первичной. Нужно лишь заново сформировать ее в 1С при помощи самой программы и исправить номер корректировки на главной странице.

Рисунок 2. Корректировки в программе. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Корректировки в программе. Автор24 — интернет-биржа студенческих работ

При своевременной подаче уточненной декларации никаких проблем возникать не должно. Главное — вовремя выявить все ошибки и недочеты и сделать это до того, как налоговая сообщит вам о наличии таких ошибок в налоговой декларации. Чтобы уберечь себя от таких ошибок и проблем, необходимо своевременно проводить проверки и контролировать правильное ведение бухгалтерского учета. Так можно избежать проблем и привлечения к ответственности за уклонение от налогов.

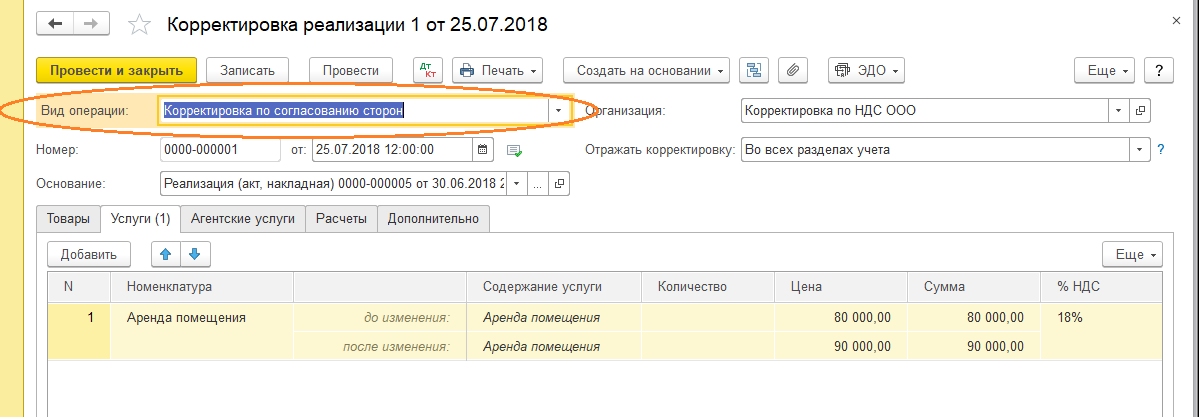

Два документа – один квартал

Продажа

Как указано в вышеупомянутом письме ФНС от 2018 г., корректировочный счет-фактура теперь в любом случае выписывает поставщик

Вернули нам товар или же мы решили что-то откорректировать в проданной партии, не важно. Главное для нас, что произошло это в течение одного квартала

А так как лучше один раз увидеть, чем сто раз услышать, то на примере «1С: Бухгалтерия предприятия 8.3» покажем, как реализовать это в базе.

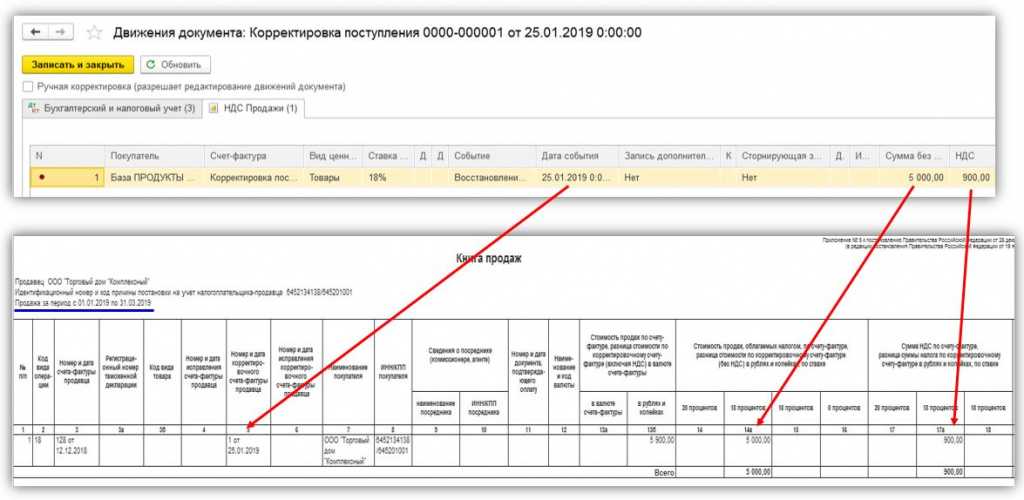

27.09 была сделана продажа, 29.09. одну товарную позицию вернули, что мы и отразили в корректировке: оставив пустыми количество и сумму в графе «После изменения», выписываем счет-фактуру и проводим документ. Далее в обычном порядке заполняем регламентные операции по НДС. Заполнив операцию «Формирование записей книги покупок» заходим во вкладку «Уменьшение стоимости реализации» и видим там нашу корректировку. В графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Доплисты мы не формируем, так как наши операции произошли внутри одного квартала. Проводим документ и перемещаемся в Книгу покупок.

Лист Книги покупок я отражу в несколько усеченном виде, оставив только те графы, которые заполняются. В настройках выбираем интересующего нас контрагента и формируем операции по нему. В ней мы видим, данные по нашему первичному документу, дату корректировки и сумму уменьшаемого НДС.

Книга покупок

Покупатель: ООО «1С»

Идентификационный номер и код причины постановки на учет налогоплательщика-покупателя: 6161000000/611301001

Покупка за период с 01.07.2019 по 30.09.2019

Покупка

Мы решили вернуть поставщику товар в течение одного квартала после покупки. Он выставил нам корректировочный счет-фактуру, мы отразили ее у себя документом «Корректировка поступления». Проверили, что в первичном счете-фактуре у нас стоит флаг в поле «Отразить вычет НДС в книге покупок датой получения», иначе сумма накладной-основания, уже принятая к вычету, не отразится сторнирующей записью в Книге покупок, и мы дважды уменьшим налог. Далее формируем регламентные операции и в «Формировании записи книги покупок» находим нашу корректировку во вкладке «Приобретенные ценности». Для легкого поиска всех корректировок можно воспользоваться следующим методом: кликаем по любой ячейке в графе «Исправленный счет-фактура», далее в самом поле, где отражены операции, в правом верхнем углу выбираем кнопку «Еще», кликаем по ней и выбираем пункт «Сортировать по убыванию», после этого программа в верхние строчки отправит накладные, по которым были созданы корректировки.

Проводим документ и формируем Книгу покупок. В ней отражается первичный счет-фактура, следующей строчкой он же только с минусовой суммой (сторно), далее корректировочный счет-фактура. Все отразилось в одной книге без доплистов.

Когда подается уточненная налоговая декларация

Законодательством никак не ограничивается период подачи уточненной налоговой декларации. Но подать ее как можно быстрее будет именно в интересах налогоплательщика.

Если декларация имеет ошибки, которые занижают сумму налога в меньшую сторону, подать декларацию нужно максимально быстро, чтобы избежать проблем и не быть привлеченным к ответственности, когда налоговая обнаружит эти ошибки.

Если декларация имеет ошибки, которые не повлияли на сумму налога или повлияли в большую сторону (когда вы переплатили в бюджет), подача уточненной декларации будет вашим правом, а не обязанностью. Вы можете сделать это даже спустя несколько лет.

Все ошибки в декларации налогоплательщик должен обнаружить самостоятельно. В противном случае, когда это сделает налоговая, все факты недочета и недоплаты в бюджет будут зафиксированы при первой же проверке.

В случае переплаты налога, подача уточненной декларации должна быть целесообразной. Если сумма незначительная, возможно, есть смысл отказаться от этого шага. Если вы решитесь это сделать, налоговая инспекция может сделать выездную проверку для того, чтобы проверить, что вы действительно правы и деньги вам нужно вернуть. Для этого необходимо предоставить ряд документов, на основе которых формировалась ваша уточненная декларация. Это непростой и длительный процесс, который следует выполнять только если вы действительно уверены в своей правоте, можете это подтвердить, и сумма переплаты является значительной.

Пояснения к декларации по НДС

Вопрос

В какой форме предоставляются пояснения на требования налоговой инспекции по камеральной проверке декларации по НДС?

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03-02-08/54231).

Вопрос

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

По желанию вместе с пояснениями по утвержденному формату можно отправить в неформализованном виде дополнительную информацию с темой письма, например: «Дополнение к ответу на требование от… №…».

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .png (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

Вопрос

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений использует формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям по проведению камеральных налоговых проверок (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

о занижении подлежащей уплате в бюджет суммы НДС;

о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вопрос

Вправе ли налогоплательщик не отвечать на требование о представлении пояснений, в котором отсутствует указание на конкретные противоречия, выявленные в ходе «камералки» декларации по НДС?

Требование о представлении пояснений, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).