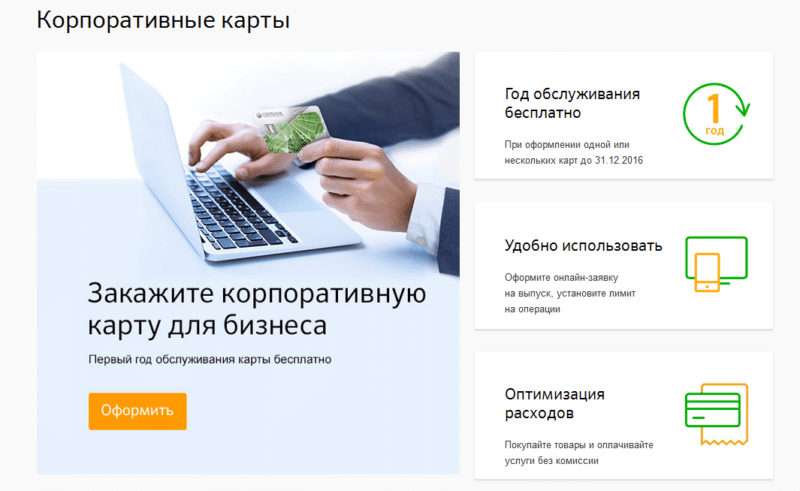

Оформление корпоративной карты

Если организация принимает решение ввести в эксплуатацию такой инструмент как корпоративная карта, необходимо определиться с количеством экземпляров и кругом лиц, которым будет выдан пластик.

В качестве эмитента рекомендуется выбирать тот коммерческий банк, с которым предприятие уже сотрудничает. Если у фирмы открыты счета сразу в нескольких финансовых организациях, то предпочтение следует отдать тому банку, который предложит наиболее выгодные условия по обслуживанию корпоративных карт.

После изучения предложенных тарифов по обслуживанию корпоративных карт, необходимо заполнить заявление на выпуск пластика и приложить к нему данные работников, которые будут уполномочены распоряжаться платежным инструментом.

Если средства по карте будут списываться с основного счета организации, то никакие органы об этом информировать не нужно. Если же руководитель организации принимает решение открыть отдельный корпоративный счет, то он должен уведомить об этом налоговиков в течение 7 рабочих дней.

Что значит сомнительная операция

Учет расходов по корпоративной карте: что можно и нужно оплачивать

Для того, чтобы иметь возможность правильно учесть расходы по карте для снижения налоговой базы, они должны быть совершены в интересах бизнеса и в рамках его деятельности.

Так что учет расходов по корпоративным картам имеет свои особенности. Покупать все подряд нельзя – покупки, которые объективно не вписываются в сферу деятельности компании или не отвечают ее интересам, налоговая не будет засчитывать.

Например, ателье может закупать ткань, и это логично, но покупку, например, еды, обосновать с точки зрения выгоды для бизнеса будет труднее, хотя шанс все равно есть – может быть закупка проходила в рамках подготовки к переговорам с партнерами. Но тут придется потрудиться.

При этом есть ряд статей затрат, которые обосновать будет очень легко. Оплата корпоративной картой стандартных вещей, вроде офисной мебели, канцтоваров и, конечно, командировок. Деловые поездки очевидным образом развивают бизнес, так что здесь не будет проблем. Поэтому очень удобно использовать корпоративные карты для оплаты бронирований на сервисах вроде OneTwoTrip Business – это позволяет серьезно ускорить процесс организации командировки.

Что важно: использовать корпоративную карточку можно и за границей. В этом случае банк сам пересчитает средства по внутреннему курсу в рублях

В российской валюте будет отражаться и все расчеты, в том числе по зарубежным операциям.

Как пользоваться корпоративной картой

Корпоративная карта оформляется в том банке, где открыт расчетный счет компании или индивидуального предпринимателя.

- Обратиться в представительство кредитной организации по месту обслуживания расчетного счета;

- Написать заявление через интернет-банк.

В заявлении указывается валюта счета, тип карточного продукта, данные на уполномоченное лицо, на кого регистрируется карта.

После принятия банком решения о предоставлении услуги, карты изготавливаются в течение 3–7 дней и передаются клиенту.

При открытии кредитной корпоративной карты или установлении к счету лимита овердрафта, клиент должен представить в банк финансовую отчетность компании, оперативные данные, в зависимости от лимита определиться с обеспечением и т. д. Параметры кредитования определяются банками индивидуально по клиентам.

После получения карт и оформления необходимых документов, они передаются уполномоченным сотрудникам для работы. Список сотрудников утверждается отдельным приказом. Выдача карты сотруднику оформляется актом приема-передачи, подтверждающим факт получения документа.

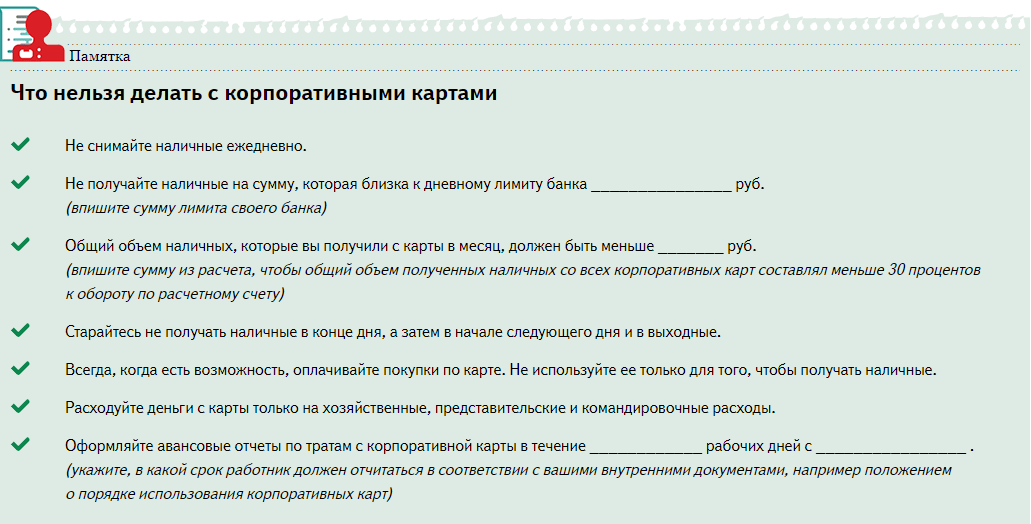

Ответственность за расходование средств по карте несет ее держатель в пределе установленного лимита. Он обязан своевременно отчитываться о произведенных операциях по счету, в противном случае, расходы по карте могут быть удержаны у него из заработной платы. Порядок отчета, сроки, форма, определяется руководством предприятия или индивидуальным предпринимателем.

Для учета движения корпоративных карт на предприятии должен быть заведен Журнал. В нем производятся записи о выдаче и возврате карт работником под роспись.

Тарифы на бизнес-карту от ведущих банков

Во многих банках стоимость корпоративной карты зависит от пакета услуг, который выбрал клиент. Рассмотрим же самые популярные предложения от ведущих банков:

Бизнес-карта Сбербанка

Стоимость обслуживания карт Business составляет 2 500 рублей в год. При заказе пакета услуг «Легкий старт» за выпуск карты комиссия не удерживается. Клиентам разрешается привязывать к расчетному счету неограниченное количество корпоративных карточек.

Снятие наличных в банкоматах или в кассе Сбербанка – обойдется клиенту в 1%, в других финансовых организациях – 1% минимум, 150 рублей. По карте «Бюджетная» плата за снятие налички отсутствует. СМС-информирование стоит 60 рублей в месяц.

Также картодержателю следует учесть наличие следующих лимитов при пользовании корпоративной картой:

- пополнение карты за сутки — не более 100 тысяч рублей;

- снятие наличных в день – не более 170 тысяч рублей;

- снятие наличных за месяц – не более 5 млн. рублей.

Кроме дебетовой карты в Сбербанке клиенты с выручкой не больше 400 млн. рублей в год могут получить и бизнес-кредитку. Ее стоимость обслуживания также составляет 2 500 рублей в год. Но за снятие наличных плата составляет 7%, минимум 300 рублей. Лимиты по кредитке такие же как и по дебетовой карте.

Бизнес-карта Тинькофф Банка

Тинькофф Банк предлагает оформить бизнес-карту сразу при открытии расчетного счета. За выпуск карточки плата не удерживается, также комиссия отсутствует за безналичные расчеты. Однако, если клиент решил заказать карточку уже после открытия счета, тогда ему придется заплатить 490 рублей.

За снятие наличных или перевод на другие счета комиссия составляет от 1% до 15% в зависимости от пакета и суммы операции.

Бизнес-карта ВТБ

ВТБ выпускает бизнес-карты платежных систем Visa и Mastercard. Как и в предыдущих банках, клиент может заказать не ограниченное их количество.

Стоимость обслуживания составляет от 1 200 рублей в год в зависимости от пакета, но есть и пакеты где плата за выпуск отсутвтвует (пакет «Премиум» предложение «Бизнес-Золото») выдача наличных в банкоматах ВТБ и других банков обойдется 1,5%.

Дневной лимит по карточке составляет 200 тысяч рублей.

Бизнес-карта Альфа-Банк

Своим клиентам Альфа-Банк предлагает оформить карты серии Альфа-Cash, чтобы получить круглосуточный доступ к расчетному счету.

Выпуск корпоративной карточки бесплатный, а вот размер ежемесячного обслуживания зависит от пакета, в рамках которого она оформляется. Так абонплата за карту Альфа-Cash Лайф составляет 299 рублей в месяц, а лимиты по снятию налички установлены в размере 200 тысяч рублей в день и 1,5 млн. рублей в месяц.

Бизнес-карта УБРиР

Уральский банк реконструкции и развития (УБРиР) предлагает клиентам, открывшим расчетный счет в УБРиР корпоративные карты. Ими можно оплачивать корпоративные расходы и пополнять счета через банкомат.

Тарифы за выпуск карты следующие:

- Visa Unembossed Classic с чипом на 2 года — 490 руб.;

- MasterCard Standard / Visa Classic — 1500 руб.;

- MasterCard Gold / Visa Gold — 3000 руб.

Обслуживание карточного счета — 190 руб. в месяц.

Открытие первого счета — бесплатно, второго и следующих — 60 тыс. руб.

Лимиты на снятие наличных:

- в день — 100 тыс. рублей;

- в месяц для ИП — 300 тыс. рублей, для юрлиц — 500 тыс. рублей.

Для чего нужна корпоративная карта, в чем их преимущества

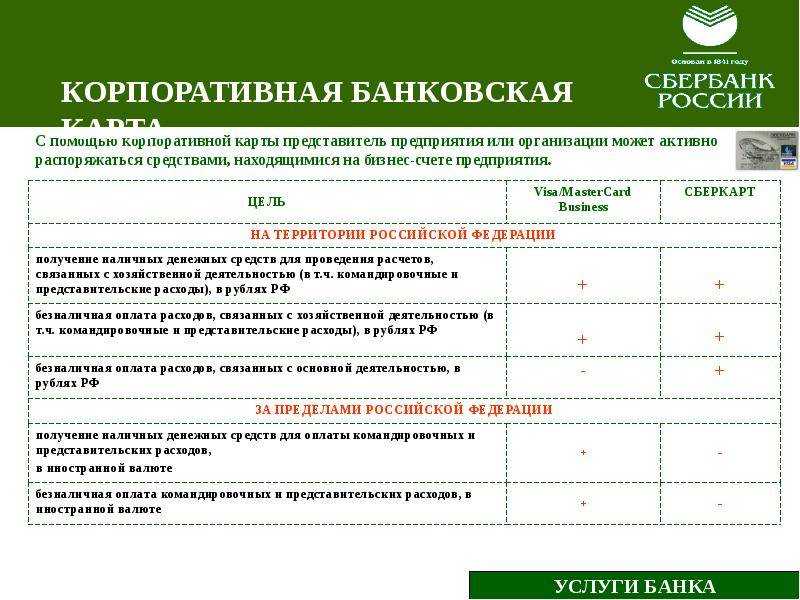

КК требуется для осуществления операций обычной финансовой деятельности: закупка товаров, производственных запасов, ГСМ, оплата расходов и услуг, представительских расходов и т. д. Это современный способ предоставления денежных средств под отчет, альтернатива использованию чековой книжки.

Применение в расчетах является удобным, они упрощают совершение операций, делают их более мобильными.

Достоинства корпоративных карт:

- уменьшаются операционные расходы: клиенту не требуется снимать средства с расчетного счета, учитывать наличных, осуществлять проводки по выдаче денег под отчет, уменьшаются прочие расходы (за снятие наличных денежных средств через кассу банка);

- возможность пополнения счета через интернет-банкинг, банкоматы;

- возможность контролирования и лимитирования средств, предоставленных работнику: средства на карту, перечисляются в определенной сумме, при совершении операции, клиент оповещается смс-информированием;

- отсутствуют ограничения по лимиту расчетов наличными денежными средствами в сумме 100 т. р.;

- пользоваться продуктом можно круглосуточно;

- возможность совершать операции через интернет;

- получение преимуществ, бонусов от компаний-партнеров банка;

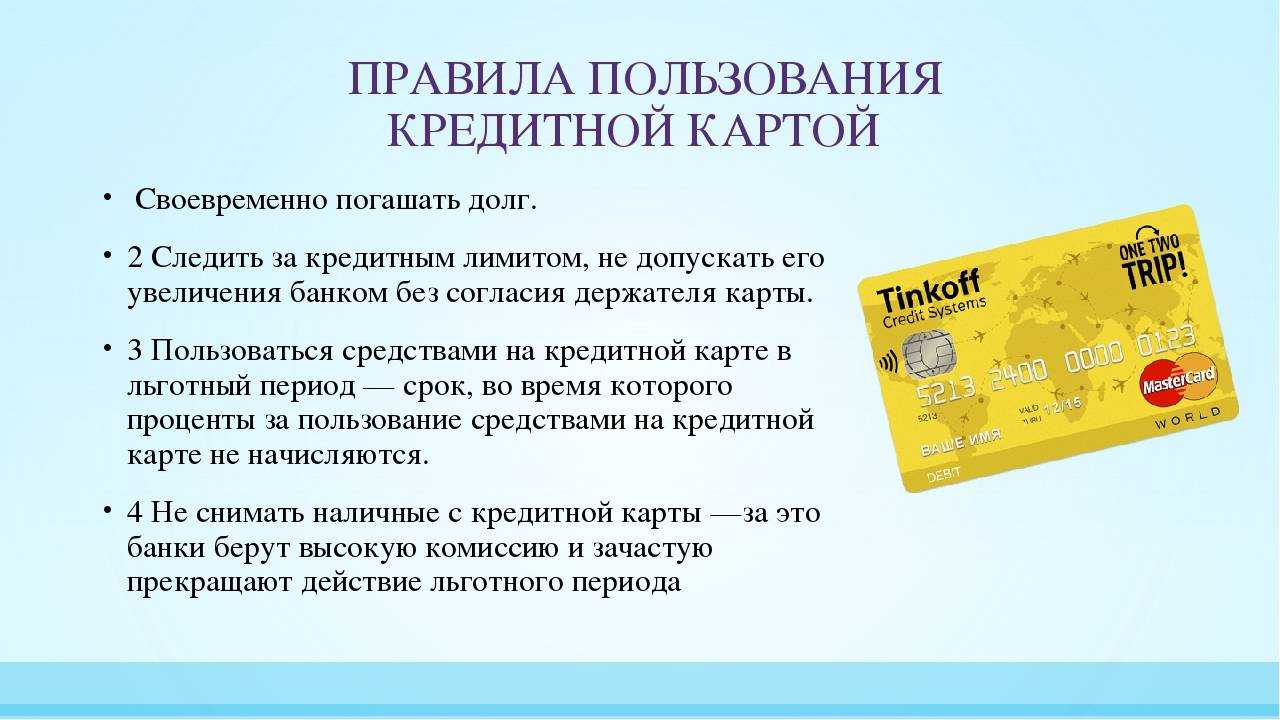

- компания может открыть кредитную карту, когда не хватает собственных оборотных средств.

Операции осуществляются безналичным способом, поэтому обеспечивается их безопасность и защищенность. Пользователи могут использовать карты при нахождении за границей, что освобождает их от открытия валютного счета, или оформления деклараций.

Количество карт, привязанных к одному расчетному счету, определяется банком, а лимит по карточным расчетам устанавливается руководителем компании.

Обслуживание карты

Банки предоставляют большой спектр различных услуг в отношении физических и юридических лиц.

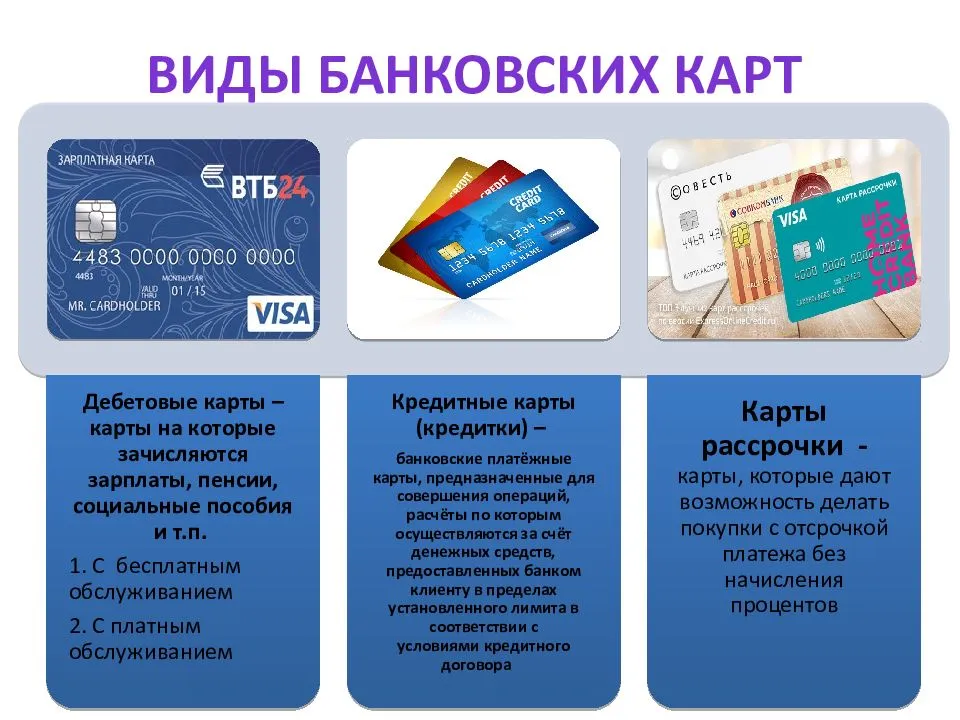

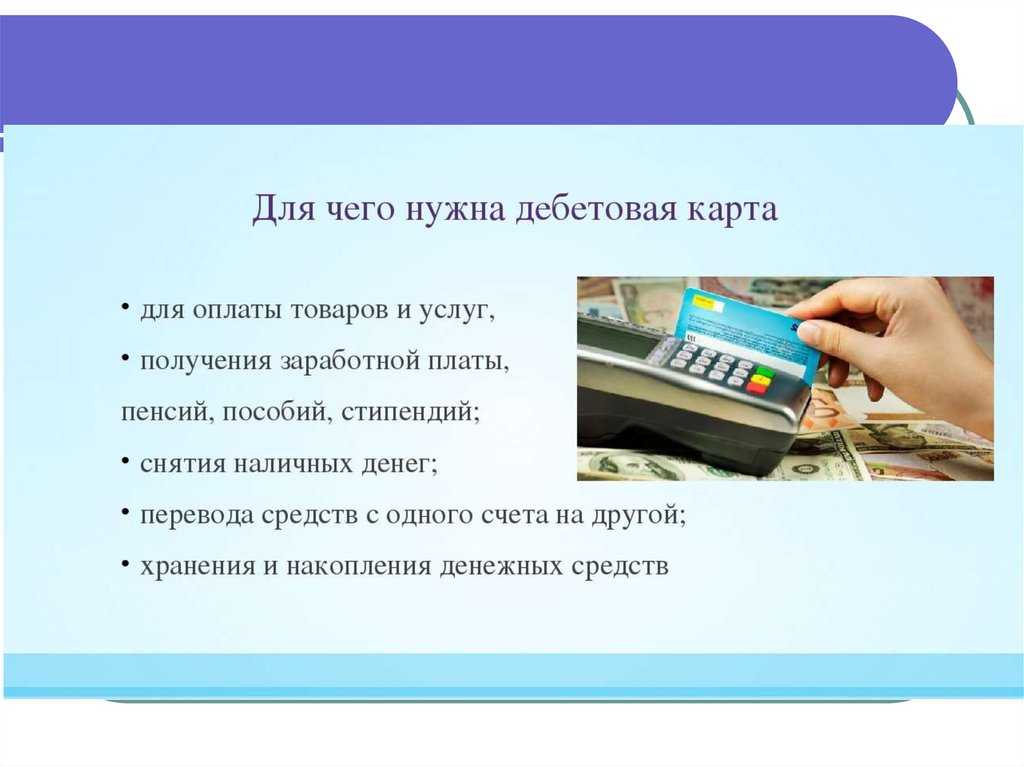

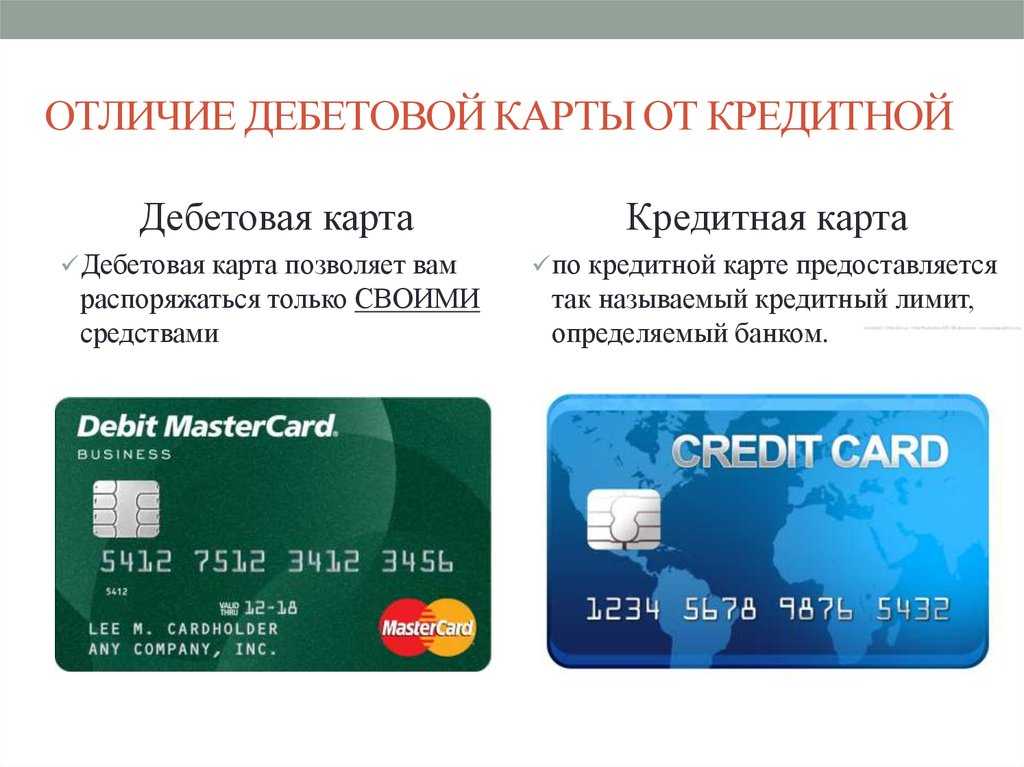

Поэтому, при оформлении карточки для оплаты нужд предприятия, необходимо подобрать оптимальный тарифный пакет. Карточки для юридических лиц могут как дебетовыми, так и кредитными:

- расходы по дебетовой карточке будут списываться с расчетного счета организации;

- кредитка подразумевает наличие кредитного, установленного в индивидуальном порядке лимита, на случай нехватки денег на основном счете.

Не стоит паниковать, если на расходной карточке закончились деньги. Об этом необходимо уведомить бухгалтера, руководителя или его зама. Уполномоченные за решением финансовых вопросов сотрудники имеют доступ в личный кабинет организации на портале управляющего банка. Онлайн сервисы позволяют оперативно решать финансовые вопросы любого характера.

В несколько кликов можно осуществить транзакцию средств с корпоративного счета на конкретную корпоративную карту. Если средства закончились на самом счете, то сперва необходимо перевести деньги с основного счета на счет расходный. Таким же образом средства с карточки можно вернут на расчетный счет в банк.

Если по каким-то причинам организация не желает пользоваться онлайн услугами банка-эмитента, запрос на перевод средств со счета на карту и обратно можно сделать в отделении управляющего банка любой сотрудник, уполномоченный распоряжаться расходным инструментом.

Где используется бизнес-карта

Для расчета с контрагентами

Вместо платежных поручений, которые необходимо относить в банк или отправлять по клиент-банку, пользователю бизнес-карты достаточно с помощью либо интернет- или же мобильного банкинга сформировать и отправить платеж контрагенту. Никаких посещений отделения банка, все делается удаленно и в любое удобное время.

Для снятия наличных

Бизнес-карты так же, как и стандартные платежные карточки, могут использоваться для обналичивания денег, когда это необходимо, например, при командировках сотрудников. Раньше кассиру предприятия нужно было с чеком идти в банк, чтобы получить деньги, а если сумма достаточно большая, то еще и нанимать инкассаторов. Теперь же бухгалтерии достаточно отправить конкретную сумму на карточку, и все.

Корпоративная карта юридического лица существенно упрощает работу с наличкой, ведь уже не нужно держать деньги в кассе, нанимать дополнительный штат людей для работы с деньгами, заказывать услуги инкассации и охраны. Также легче и проще становится бухгалтерский учет кассовых операций.

Ну и кроме этого, бизнес-карты можно использовать для покупки вещей, оплаты услуг, обмена валюты, другими словами она обладает всеми функциями стандартного платежного инструмента.

Итак, ответ на вопрос: корпоративная карта, что это такое, очень прост. Это не что иное, как платежная карточка, которая привязывается к расчетному или специальному счету юрлица или частного предпринимателя. С ее помощью существенно упрощается доступ к деньгам на счетах.

Как и стандартная платежная карта, корпоративная карточка также бывает:

- дебетовой – клиент может пользоваться только собственными деньгами;

- кредитной – банк устанавливает клиенту кредитный лимит, в пределах которого он может делать расчеты или снимать наличку.

Чаще всего в России можно встретить корпоративные карточки таких международных платежных систем, как Visa, Mastercard и отечественной МИР. Также существует их градация по статусу: золотые, платиновые, ну и конечно же, различные лимитированные версии.

Что можно и нельзя покупать по корпоративной карте

Можно оплачивать с корпоративной карты те покупки, которые соответствуют виду деятельности компании и в дальнейшем будут приносить прибыль. Например,

-

покупки материалов у поставщиков,

-

оплата услуг, связанных с основной деятельностью компании,

-

командировочные расходы,

-

покупка мебели, канцтоваров, обучающих материалов,

-

транспортные расходы.

Нельзя оплачивать личные покупки, выдавать сотрудникам зарплату или выплачивать им пособия и компенсации.

Снимать наличные можно: в банке эта операция отобразится как выдача денежных средств под отчёт. Поэтому на все выданные деньги нужно предоставить отчётные документы. Если часть снятых денег не потратили — их нужно вернуть через бухгалтерию с помощью приходного ордера.

Преимущества платежных корпоративных карт

В первую очередь нужно отметить тот факт, что платежная карта – это универсальный платежный инструмент, который можно использовать на территории России и за ее пределами. Особенно это актуально для предприятий, которые часто командируют своих сотрудников за границу. Ведь в данном случае им нет необходимости производить обмен валюты для оплаты товаров и услуг в иностранной валюте, конвертация осуществляется автоматически.

Также у пластиковых корпоративных карт есть и другие явные преимущества:

- Руководство или должностному лицу компании нет необходимости каждый раз обращаться в банк для того, чтобы получить необходимую сумму для тех или иных расходов, в том числе при оформлении командировки для сотрудников.

- Обслуживание корпоративных карт обходится дешевле, нежели комиссия за получение денежных средств в банке.

- Достаточно в банке открыть один карточный счет и получить несколько платежных карт для сотрудников, которые по долгу службы выполняют расходные операции на нужды компании.

- Благодаря пластиковым картам легко отследить расходы сотрудников.

- Произвести пополнение карточного счета можно несколькими способами, в том числе и удаленно с помощью интернет-сервисов.

- С помощью банковских карт получать наличные можно в любое время суток, так как банкоматы работают круглосуточно, а вот банковские отделения по определенному графику.

- При наличии корпоративной карты процедура получения денежных средств сотрудниками значительно упрощают работу бухгалтерии, для получения наличных достаточно под расписку получить пластиковую карту, процедура оформления выдачи наличных средств более длительная.

- Наконец, последнее преимущество – это безопасность, ведь средства на карточном счету надежно защищены от мошеннических действий со стороны третьих лиц, их практически невозможно украсть, даже при утере карты и ей легко заблокировать и перевыпустить.

Кстати, основное преимущество карты в том, что достаточно один раз обратиться в банк и написать заявление на выпуск в будущем в течение 3 лет можно ей пользоваться без дополнительного посещения кредитно-финансовых организаций. Затем, по истечении срока действия можно заказать новый пластик.

Таким образом, для каждого предпринимателя будет очевидным для чего нужны корпоративные карты. Они позволяют тщательно отслеживать траты сотрудников, сократить время на процедуру выдачи наличных для осуществления расходных операций. Кроме того, получить банковский пластик будет просто и быстро в любом коммерческом банке.

Топ-3 лучших предложения по корпоративным картам

Что отличает корпоративную и банковскую бизнес-карту

Корпоративные и банковские бизнес-карты — это разные программы от банков, со своими условиями и лимитами. Главная разница между ними заключается в подходе к потенциальным клиентам.

Банковские бизнес-карты предлагаются широкому кругу предпринимателей. Они часто имеют более доступные условия, чем корпоративные. Лимиты на снятие наличных и платежные транзакции также могут быть более выгодными.

С другой стороны, корпоративные бизнес-карты имеют специальные программы лояльности и могут предложить бонусы, которые банки не могут. Однако, такие карты часто предоставляются крупным предприятиям и требуют соблюдения определенных условий, таких как минимальная выручка компании или определенный спектр деятельности.

Выбирая подходящую вам бизнес-карту, помните о необходимости четко понимать ваш бизнес-план и требуемые условия. Сравните программы и лимиты банковских и корпоративных бизнес-карт и выберите самое выгодное предложение, соответствующее вашим требованиям.

Преимущества и недостатки банковских и корпоративных бизнес-карт

При выборе оптимальной бизнес-карты необходимо учитывать разницу между банковскими и корпоративными программами.

Банковские бизнес-карты

- Преимущества: быстрое оформление, высокий лимит, доступность для небольших бизнесов.

- Недостатки: ограниченные условия для защиты от мошенничества, низкий уровень персонализации, высокие комиссии за снятие наличных.

Корпоративные бизнес-карты

- Преимущества: высокий уровень защиты от мошенничества, низкие комиссии, возможность установки индивидуальных лимитов и условий.

- Недостатки: длительное оформление, высокий порог входа для малых и средних бизнесов, сложная система учета расходов.

Чтобы выбрать подходящую бизнес-карту, нужно обратить внимание на лимиты, программы лояльности и индивидуальные условия

Использование корпоративных карт

Корпоративные карты могут быть использованы как для снятия наличных, так и для осуществления безналичных расчетов. При этом для осуществления этих операций работникам не нужно писать никакого заявления, а руководству издавать отдельный распорядительный документ (пп.6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Не требуется переводить деньги из банка в кассу предприятия и выдавать их под отчет. При снятии с корпоративной карты наличных также не требуется проводить эти деньги через кассу.

Деньги при помощи карты могут быть сняты и переведены на другой счет самим работником в любое время при появлении соответствующей необходимости. Частным случаем такой необходимости является служебная командировка.

Отправляясь в командировку, сотрудник при помощи корпоративной карты может оплатить проездные билеты, ГСМ, гостиничные номера, услуги столовых и кафе, а также все сопутствующие представительские расходы. Кроме того, при наличии валютной корпоративной карты работник, находящийся за пределами России, беспрепятственно может снять с такой карты иностранную валюту.

Все списанные таким образом с корпоративной карты деньги автоматически считаются выданными под отчет командированному сотруднику. Возвратившемуся из командировки сотруднику требуется лишь отчитаться о произведенных затратах по унифицированной форме № АО-1.

При этом составлять отчеты по всем случаям расходования средств с карты не требуется. Законодательство таких правил не содержит. Поэтому сотрудник вправе предоставить единый авансовый отчет по всем случаям снятия и расходования денег с карты. Предоставление подтверждающих документов (кассовых чеков, проездных билетов и т.д.) происходит в общем порядке.

Порядок отчетности по снятым и переведенным с корпоративной карты деньгам организация утверждает самостоятельно. Периодичность сдачи в бухгалтерию таких авансовых отчетов также устанавливает сама организация с учетом характера своей хозяйственной деятельности.

Чтобы иметь возможность воспользоваться корпоративной банковской картой, сотрудник должен иметь именную корпоративную карту или числиться в списке работников организации, имеющих право на использование неименных корпоративных карт. Данный список утверждается руководителем организации.

По общему правилу, обусловленному самой сущностью корпоративной карты, не допускается ее использование в следующих целях:

- выплата сотрудникам зарплаты;

- выплата сотрудникам пособий и компенсаций;

- приобретение товаров и услуг для личных целей, не связанных с хозяйственной деятельностью организации.

Но данное правило не означают, что деньги с корпоративной карты не могут быть использованы в вышеуказанных целях. На самом деле, могут, так как никаких ограничений на использование корпоративных карт законодательство не содержит. При этом снятие денег с карты в целях, не обусловленных потребностями самой организации, нужно должным образом оформить. Так, для выплаты зарплаты бухгалтер может снять деньги с карты и внести их в кассу организации, используя приходно-кассовый ордер.

Сотрудники также могут использовать корпоративные карты в личных целях (вовремя отследить и предотвратить это не получится), но при этом образуется растрата. Ее необходимо восполнить за счет зарплаты сотрудника.

Тарифы: обзор предложений

Условия выпуска корпоративного «пластика» для юридического лица в каждом банке индивидуальны (как и тарифы):

- Сбербанк. Здесь клиентам доступно три типа карточек, привязанных к расчетному счету. Открытие такого аккаунта во всех случаях бесплатно, а вот стоимость обслуживания составляет 1200 или 2500 р. Наиболее доступный вариант «Бюджетная» корпоративная карта, плата за которую не берется. При снятии наличности с «пластика» взимается 1-3% со счета.

- Промсвязьбанк. На выбор клиентов представлено четыре продукта. Выпуск всех типов карточек бесплатен для клиентов, а расходы на обслуживание составляют 200-300 рублей. Размер комиссии при выдаче наличности зависит от объема снимаемой суммы и составляет от 1,4 до 8%. Предел по выдаче средств составляет семь миллионов рублей в месяц.

- Альфа-банк. Для владельцев расчетного счета в кредитном учреждении выпуск карточки бесплатен — достаточно оформить заявление на получение. Стоимость обслуживания зависит от типа «пластика» и составляет от 199 до 500 р. Комиссия для юридических лиц за снятие наличности — 1,5-5%.

Корпоративная карта для юридических лиц — мощный и полезный инструмент для юридических лиц и ИП, позволяющий оптимизировать расходы и упростить доступ к деньгам на расчетном счету.

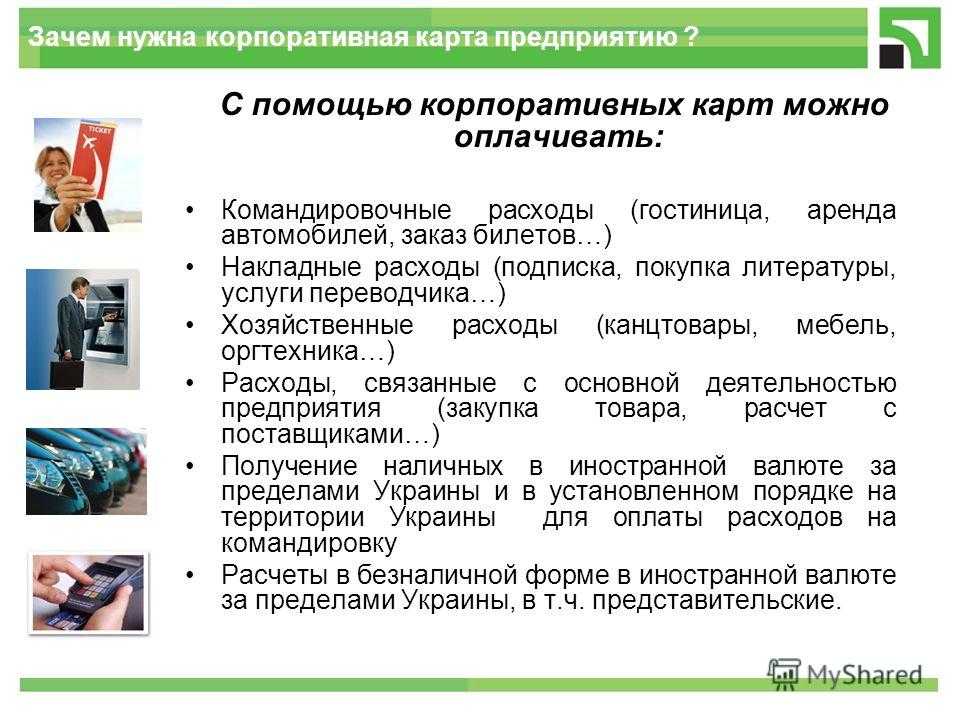

Что можно оплачивать корпоративной картой

- Расходы, связанные с основной деятельностью организации:

- закупка товара, расчеты с поставщиками;

- оплата услуг, связанных с основной деятельностью компании;

- Командировочные и представительские расходы:

- оплата счета в ресторане;

- покупка билетов;

- оплата проживания в гостинице;

- аренда автомобиля;

- суточные сотрудникам;

- оплата услуг переводчика;

- Хозяйственные и накладные расходы:

- покупка канцтоваров, офисного оборудования, программного обеспечения;

- покупка товаров в интернете (обучающие материалы, книги и прочее);

- оплата курьерских и иных профессиональных (ремонтные работы, установка и настройка оборудования, вынос мусора, уборка помещений и т. д.) услуг;

- прочие хозяйственные расходы — все, что касается уборки, освещения и отопления: моющие средства для уборки, обогреватели, лампочки и т. д.;

- Транспортные расходы:

- оплата бензина;

- расходы на обслуживание служебного транспорта.

Проведение бухгалтерской отчетности

Так как корпоративный счет и соответствующие карты принадлежат предприятию, то и отчет по расходам с данных инструментов предоставляется исключительно руководящему составу. Строгих временных ограничений в подаче отчета тоже нет, если их не установит уполномоченное лицо.

Не смотря на все вышесказанное, бухгалтерия очень строго отслеживает все расходно-приходные операции по корпоративному счету организации, так как сотрудники финансового отдела материально ответственны за хранение и использование активов и пассивов организации.

Учет корпоративных карт в бухгалтерском учете осуществляется посредством специальной программы «1С: Предприятие». Программа производит необходимые расчеты и заполнение документации в автоматическом режиме, используя данные организации, заблаговременно введенные в инструментах настройки.

Бухгалтерские проводки по корпоративному счету и картам осуществляются в Счете 55 «Специальные счета в банках». Выглядит это следующим образом:

| Дебет | Кредит | Значение проводки |

| Субсчет 55-4 «Прочие счета» | Счет 51 «Расчетные счета» | Поступление средств на карточный счет |

| Субсчет 71-1 «Расчеты с подотчетными лицами» | Субсчет 55-4 «Прочие счета» | Операции по расходам |

| Субсчет 91-2 «Прочие расходы» | Субсчет 55-4 «Прочие счета» | Оплата процентов в отношении банков и других финансово-кредитных организаций |

Как получить

Руководитель пишет заявление в банк, в котором у него открыт счёт, и прикладывает документы для получения корпоративной карты. Список необходимых документов зависит от банка. К одному счёту можно выпустить несколько карт.

Корпоративными картами могут пользоваться:

-

директор,

-

бухгалтер,

-

секретарь,

-

сотрудники, которые часто ездят в командировки.

Можно установить лимит на расходование средств, чтобы работники не потратили лишнего.

Корпоративные карты бывают:

-

именные — тогда отчитывается за траты тот сотрудник, на кого она оформлена, даже если оплачивал покупки не он,

-

неименные — оформлены на компанию, поэтому все сотрудники, которые ею пользуются, должны собирать отчётные документы.

Особенности использования корпоративной карты

Руководящий состав предприятия заранее обязан донести до сотрудников информацию о правилах использования корпоративных карт. Все пункты должны быть изложены в специальном Положении, которое подписывается всеми ознакомленными с ним лицами. Такое положение может включать:

- список допустимых расходов;

- сроки, установленные для использования корп. карты;

- лимит по каждой отдельной карточке, в соответствии с должностными обязанностями ее обладателя;

- перечень отчетной документации по использованию карты, а также порядок и сроки сдачи их в бухгалтерию;

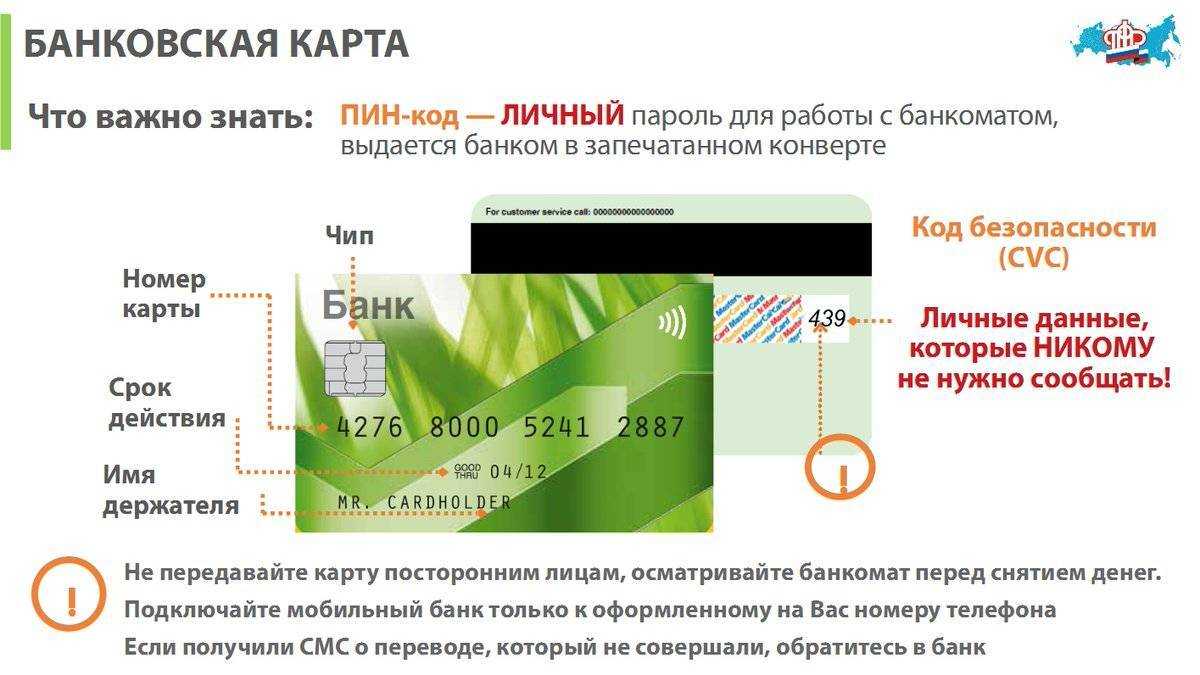

- обязательная расписка о неразглашении секретной информации, относящийся к корпоративному банковскому счету (какие еще виды банковских счетов существуют? );

- ответственность за несоблюдение пунктов положения.

Именно такой порядок действий руководящего состава регламентирован Трудовым и Налоговым кодексами.

Плюсы и минусы

Разновидности бизнес-карт

Бизнес-карты – это специальные пластиковые карты, которые используются для оплаты бизнес-расходов и управления финансами компаний. Среди разновидностей бизнес-карт можно выделить две основные категории: банковские и корпоративные.

Банковские бизнес-карты предлагают большой выбор лимитов и возможностей для управления финансами компаний. Они предоставляют доступ к различным программам и бонусам, которые можно использовать для экономии на бизнес-расходах

Однако, разница между банковскими бизнес-картами может быть очень большой, поэтому важно выбрать подходящую для вашего бизнеса

Корпоративные бизнес-карты, с другой стороны, специально разработаны для нужд компаний. Они позволяют управлять расходами в режиме реального времени и обеспечивают большую прозрачность и контроль над тратами. Корпоративные бизнес-карты часто используются для оплаты командировочных расходов, авиабилетов и гостиниц.

При выборе оптимальной бизнес-карты необходимо учитывать потребности вашей компании и тип бизнеса, который вы ведете. Необходимо также учитывать программы лояльности и предоставляемые бонусы. Если вы часто путешествуете, то бизнес-карта с возможностью получения бонусов на авиаперелеты может быть наиболее подходящей.

Корпоративные бизнес-карты

Корпоративные бизнес-карты – это специальный вид банковских карт, выдаваемых юридическим лицам для расчетов. Они отличаются от обычных банковских карт своими условиями и программами бонусов. Разница между корпоративными и обычными бизнес-картами заключается в том, что первые предназначены для расчетов между организациями, а также для оплаты бизнес-затрат.

Корпоративные бизнес-карты могут иметь различные программы лояльности и бонусов, предназначенные для упрощения расчетов и увеличения выгоды от использования карты. Также, лимиты по корпоративным картам могут быть значительно выше, чем у обычных карт, чтобы покрыть большие бизнес-расходы.

При выборе подходящей корпоративной бизнес-карты необходимо учитывать программы лояльности и бонусов, а также условия выдачи и условия использования карты. Оптимальную корпоративную бизнес-карту можно выбрать только после анализа нескольких предложений разных банков.

Банковские бизнес-карты

Банковские бизнес-карты — это инструменты, которые предназначены для облегчения расчетов между предприятиями и банками. По сравнению с корпоративными бизнес-картами, у банковских есть свои особенности.

Разница в условиях. Банки устанавливают разные условия на свои бизнес-карты, такие как процентная ставка, лимиты по снятию и переводу денег и другие

Поэтому важно выбрать банковскую бизнес-карту, которая лучше всего подходит под требования вашего бизнеса.

Программы лояльности. Многие банки предлагают бонусные программы для своих бизнес-карт, такие как скидки на услуги партнеров, бесплатные авиабилеты и т.д

Важно выбрать банковскую бизнес-карту с программой лояльности, которая наиболее выгодна для вашего бизнеса.

Лимиты и ограничения. Банковские бизнес-карты имеют различные лимиты и ограничения по территории, международным операциям, сумме переводов и т.д. Важно выбирать бизнес-карту, которая покрывает потребности вашего бизнеса и позволяет проводить операции без дополнительных ограничений.

В целом, выбрать подходящую банковскую бизнес-карту может быть сложным заданием, поэтому следует обратить внимание на все особенности, чтобы получить максимальную выгоду от использования инструмента

Что такое корпоративные карты

Сотрудникам постоянно приходится что-либо оплачивать от имени и в интересах своих организаций: представительские и командировочные расходы, счета поставщиков, коммунальщиков, офисные принадлежности, проездные билеты и т.п.

Чтобы не оплачивать подобные расходы за свой собственный счет, работники вынуждены обращаться в кассу организации за выдачей подотчетных денежных сумм, а также представлять отчеты по уже истраченным средствам. При этом должен быть соблюден установленный п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У лимит на выдачу средств из кассы в рамках одного договора (100 000 рублей).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

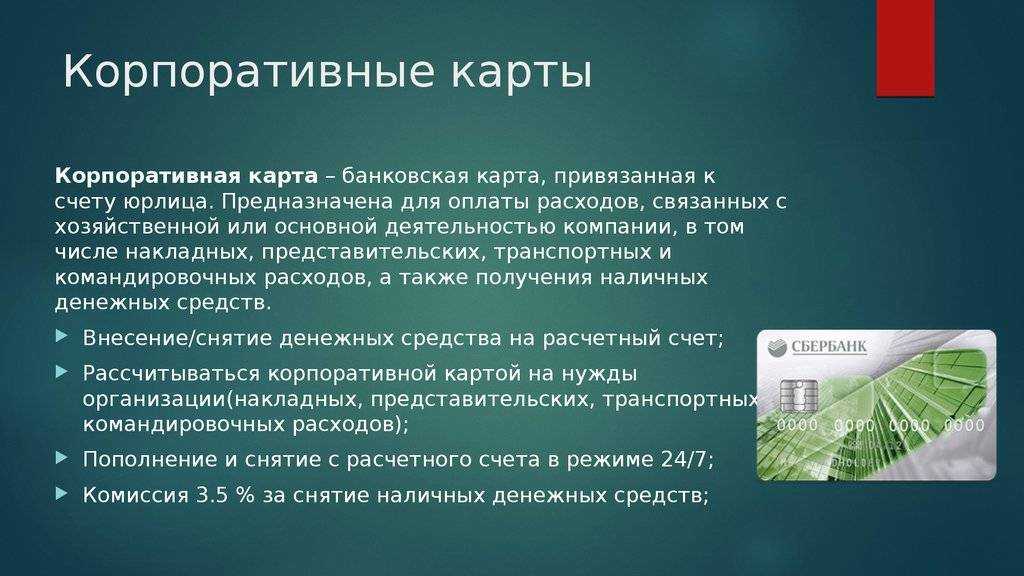

1. Корпоративная карта — разновидность дебетовых и кредитных банковских карт, которая позволяет сотрудникам предприятия самостоятельно оплачивать представительские, командировочные и прочие расходы, непосредственно связанные с хозяйственной деятельностью организации.

2. Деньги на корпоративной карте – это деньги самой организации, и при использовании карты происходит автоматическое расходование денег с ее расчетного счета.

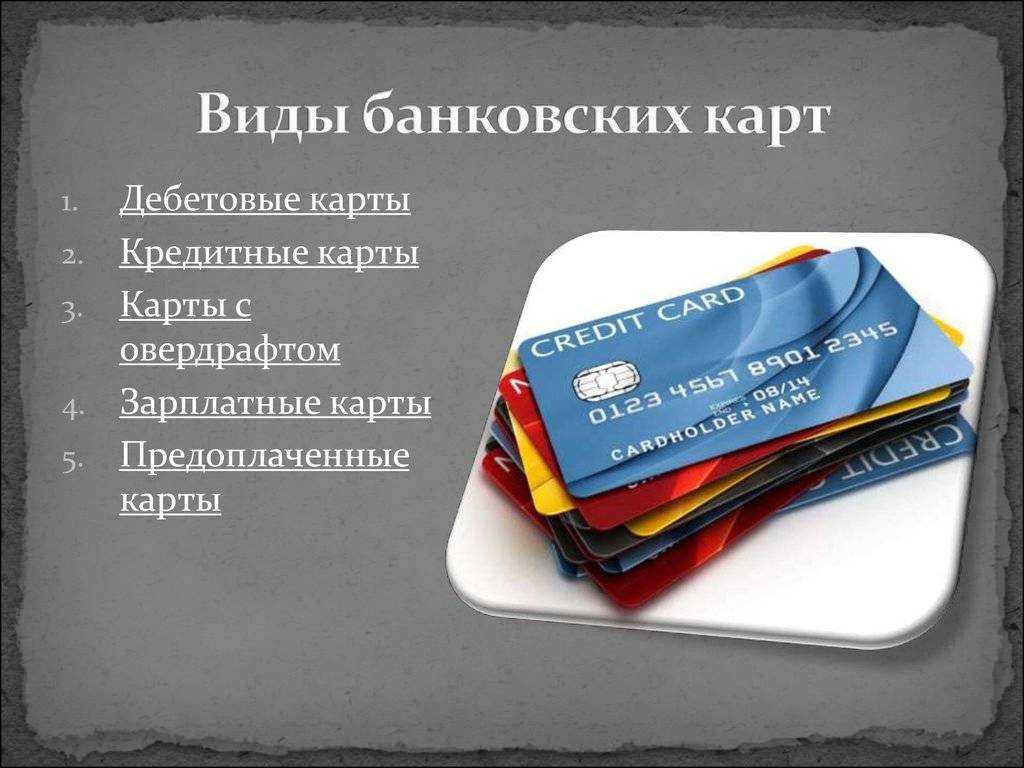

3. Корпоративные карты бывают дебетовые и кредитные, именные и на предъявителя, рублевые и валютные.

4. Информировать налоговиков и внебюджетные фонды об оформлении корпоративных карт организации не обязаны.

5. Корпоративные карты могут быть использованы как для снятия наличных, так и для осуществления безналичных расчетов.

6. Порядок отчетности по снятым и переведенным с корпоративной карты деньгам организация утверждает самостоятельно.

Таким образом, стандартная выдача денег под отчет сопряжена с известными неудобствами: временные издержки, бумажный документооборот и ограничение по сумме денежных средств. Гораздо более удобной и современной альтернативой данному способу выдачи денег сотрудникам служит использование ими корпоративных банковских карт.

Корпоративная карта представляет собой разновидность дебетовых и кредитных банковских карт, которая позволяет сотрудникам предприятия самостоятельно оплачивать представительские, командировочные и прочие расходы, непосредственно связанные с хозяйственной деятельностью организации.

Деньги на такой карте – это деньги самой организации, и при использовании карты происходит автоматическое расходование денег с ее расчетного счета. Как вариант – с карточного счета, к которому привязана корпоративная карта. Поэтому на корпоративных картах зачастую установлен лимит на снятие и расходование средств в целях предотвращения крупных растрат.

Правом на применение корпоративных карт может обладать как один сотрудник организации (например, главный бухгалтер), так и несколько. Обычно корпоративными картами располагают директор, бухгалтер, секретарь, а также те работники, чья деятельность связана с регулярными командировками.

Корпоративные карты бывают следующих видов:

Дебетовые – при расчетах используются собственные денежные средства организации. При этом предусматривается возможность подключение овердрафта – если закончились собственные средства, организации банк предоставляет заемные средства в определенном объеме.

Кредитные – сотрудники снимают и расплачиваются деньгами не самой организации, а заемными средствами, принадлежащими кредитному учреждению.

Также карты могут быть именные (оформляются на конкретного сотрудника и могут быть использованы только им) и карты на предъявителя (неименные, рассчитываться и снимать деньги с таких карт разрешается любым лицам, предъявляющим карту к оплате).

Кроме того, различают рублевые и валютные корпоративные карты. Оформление последних оправдано, в частности, при возникновении необходимости оплаты расходов, связанных с зарубежными командировками сотрудников.