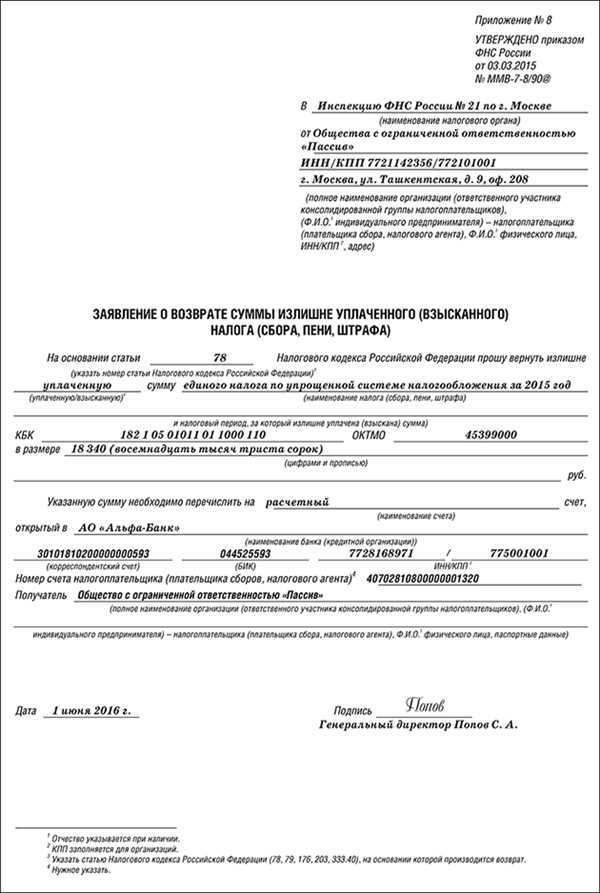

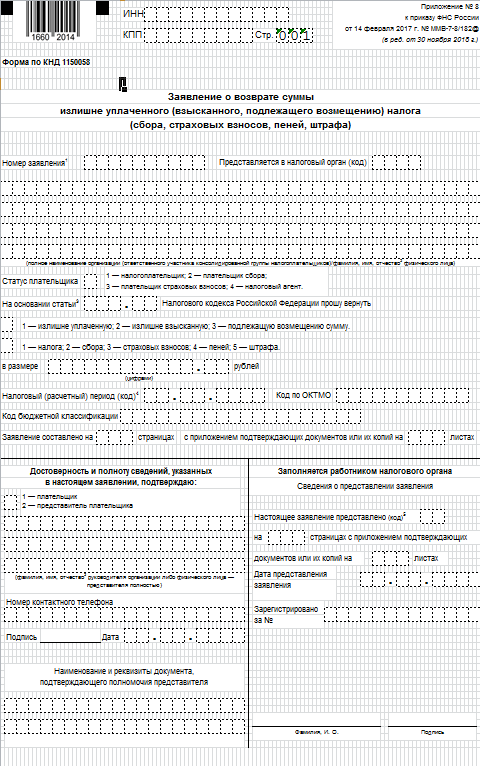

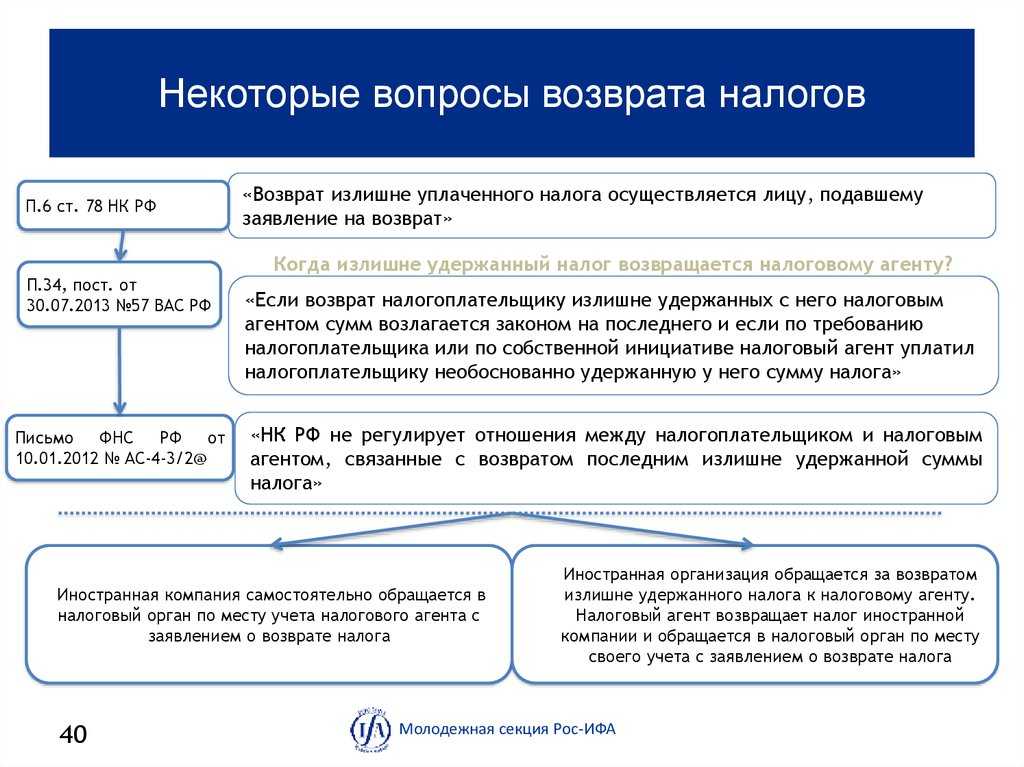

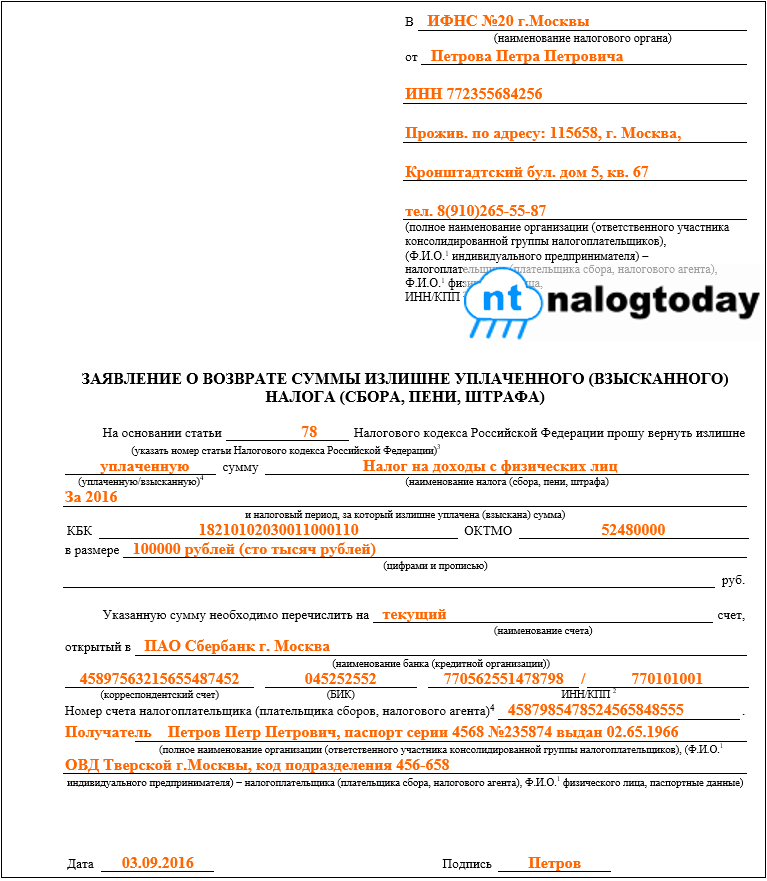

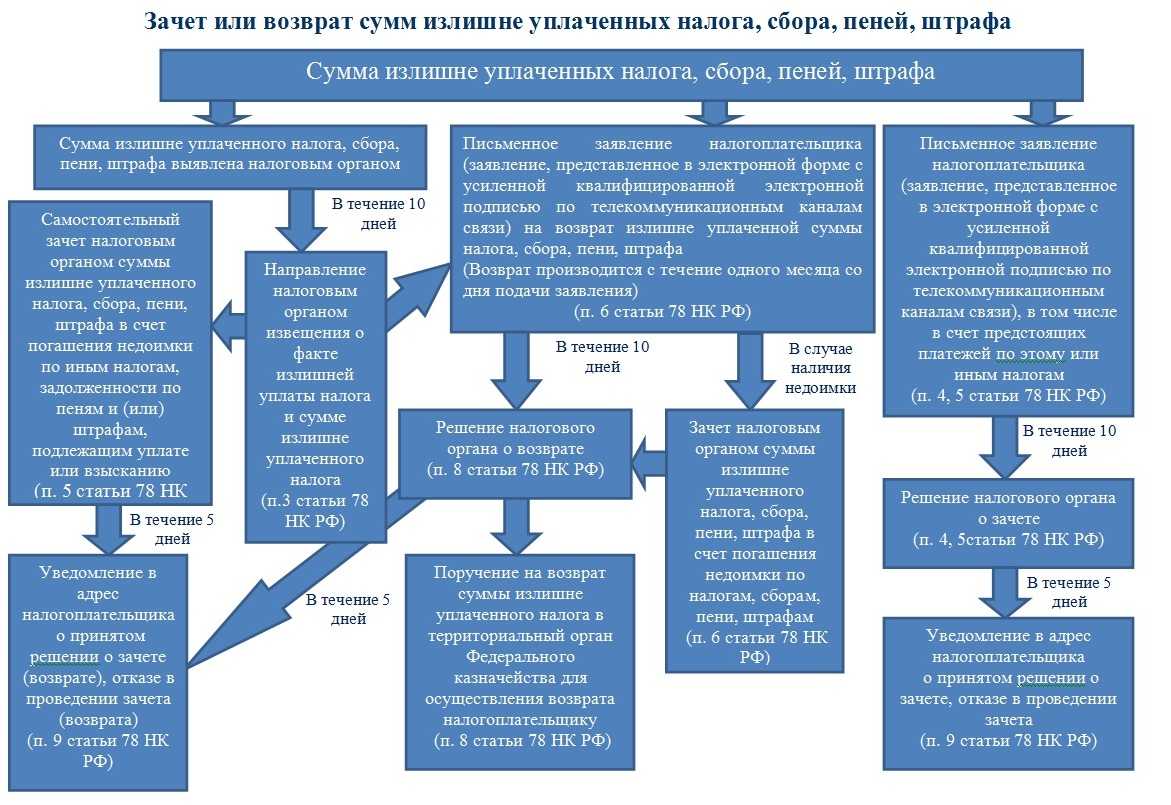

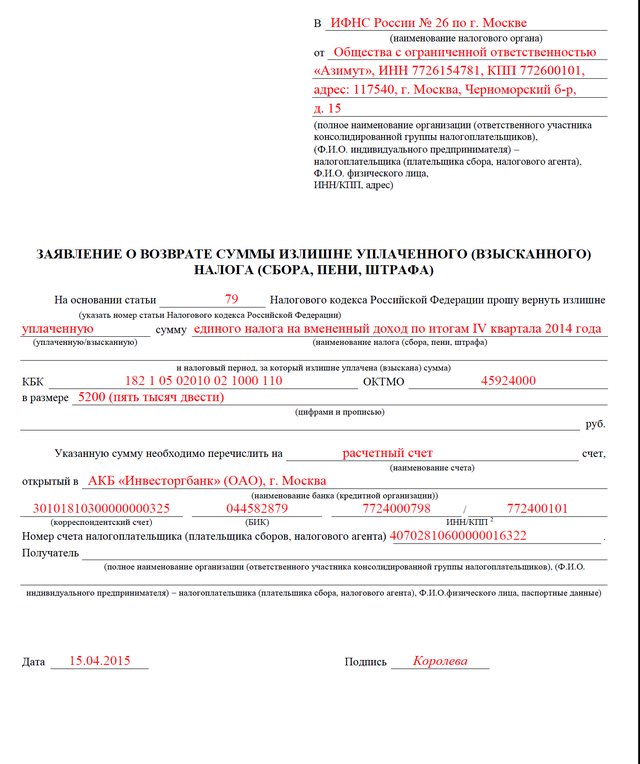

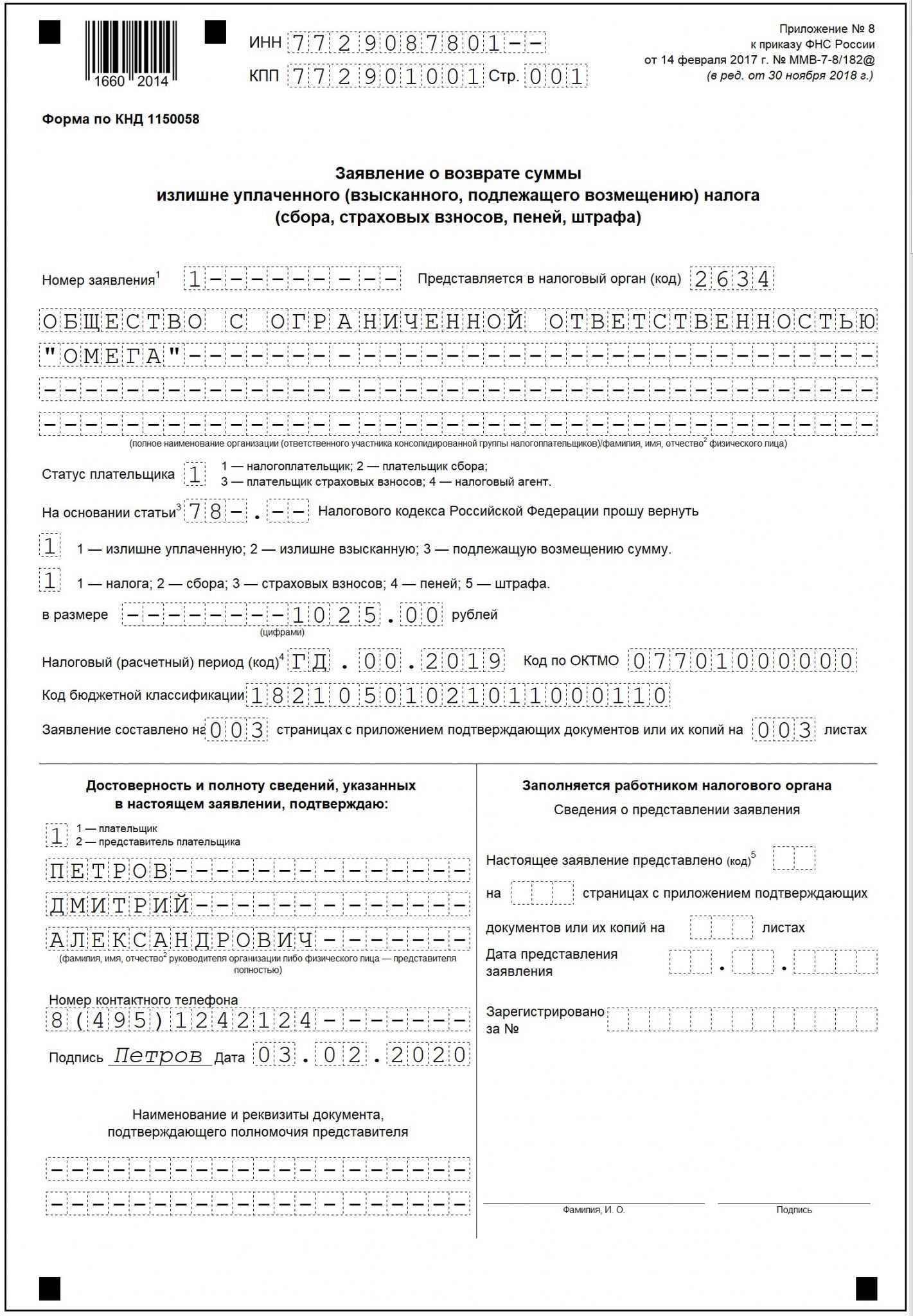

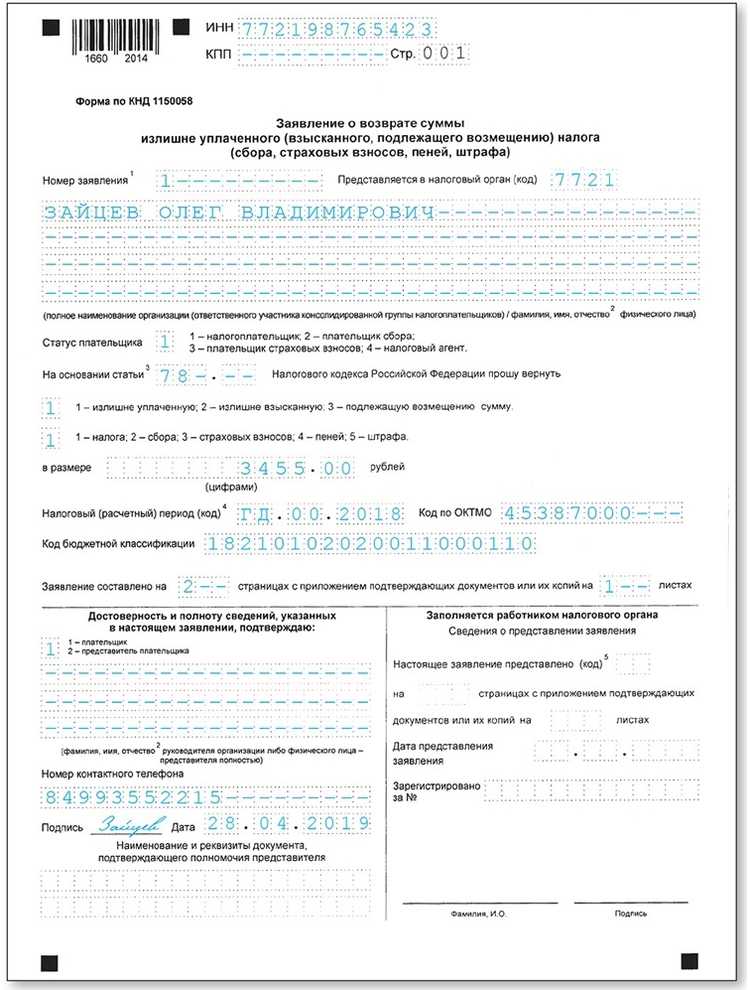

Возврат переплаты

Возврат осуществляется на основании (п. 1 ст. 79 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ):

- заявления о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента;

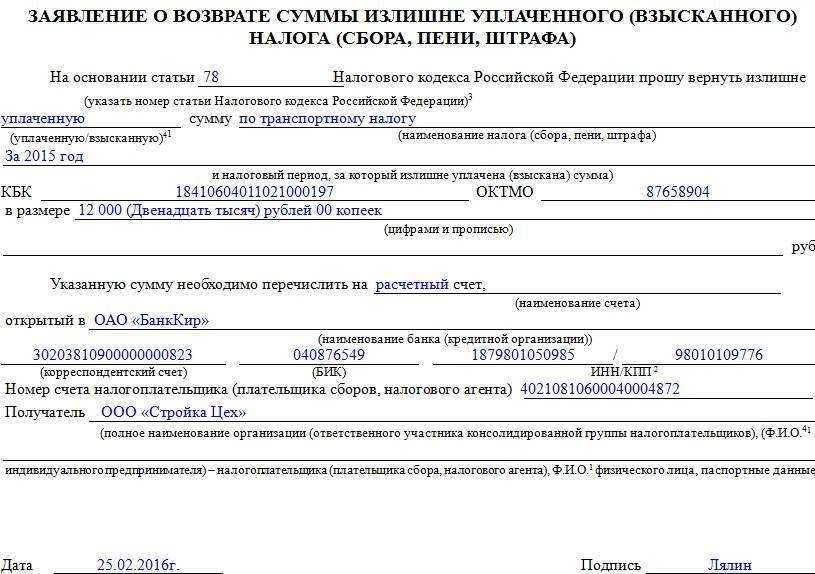

- заявления о возврате излишне уплаченной или взысканной суммы госпошлины;

- заявления о зачете излишне уплаченной или взысканной суммы госпошлины.

решения инспекции.

Формы и форматы заявлений утверждены Приказом ФНС РФ от 30.11.2022 № ЕД-7-8/1133@.

Налогоплательщик может представить заявление для возврата положительного сальдо (п. 1 ст. 79 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ):

- в электронной форме, подписанному УКЭП по ТКС,

- через ЛК налогоплательщика,

- в составе декларации 3-НДФЛ (для ИП).

Возврат можно сделать только в пределах положительного сальдо на ЕНС. Он происходит по такому алгоритму:

- Налогоплательщик подает заявление.

- Налоговый орган направляет поручение о возврате суммы денежных средств, формирующих положительное сальдо ЕНС, в территориальный орган Федерального казначейства не позднее следующего дня за днем, когда налоговики приняли решение о возврате.

- Казначейство возвращает налог не позднее дня, следующего за днем получения заявления от налогоплательщика (пп. 1, 3, 5 ст. 79 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Срок возврата переплаты может быть увеличен, если в ИФНС нет сведений о банковском счете налогоплательщика, указанном в заявлении. Налоговая должна будет получить от банка подтверждение информации.

Если денежные средства не возвращаются в установленный срок, то в общем случае, по истечении 10 рабочих дней с даты получения налоговой заявления о возврате положительного сальдо ЕНС, начисляются проценты по ключевой ставке ЦБ РФ.

Как теперь формируется переплата

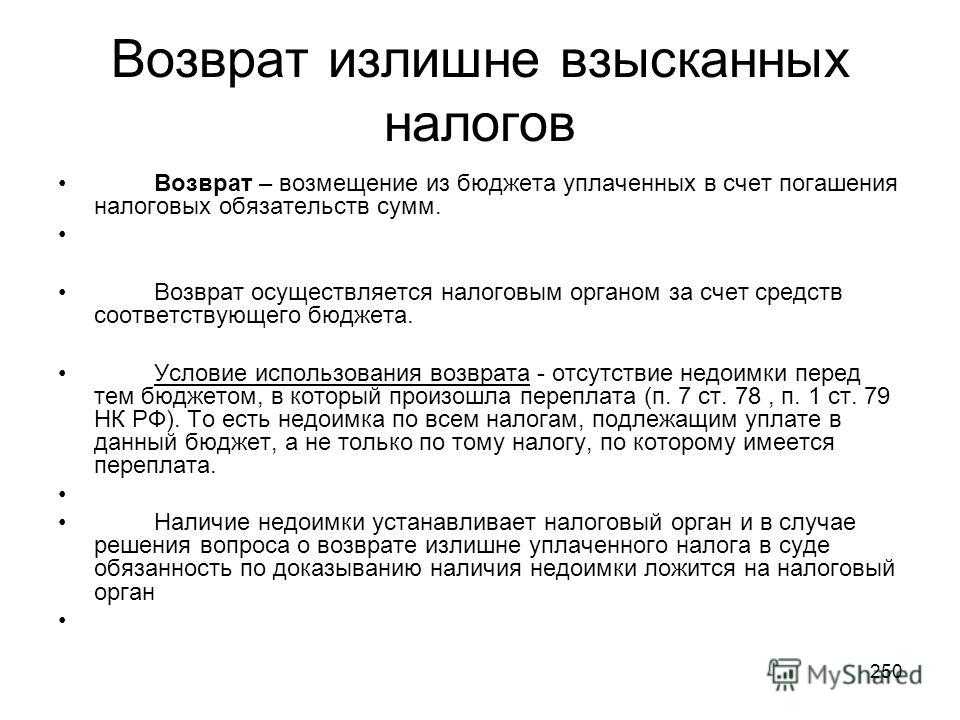

Раньше компания могла иметь переплату по одному налогу и недоимку по другому платежу. Но на начало 2023 года ФНС собрала на едином налоговом счёте каждого налогоплательщика излишне уплаченные и взысканные средства по большей части налогов, сборов, взносов. Получилась общая сумма переплаты. Также были сложены все недоимки по различным обязательным платежам.

При этом ФНС не приняла во внимание излишне уплаченные суммы и недоимки, которые образовались более трёх лет назад – у них истёк срок давности. Если они имелись, то уже сгорели

Значит, старые задолженности с компании не взыщут, а переплаты более трехлетней давности ей не вернут.

Затем ФНС вычла суммарную недоимку из переплаты, и получился остаток – сальдо ЕНС. Если оно оказалось положительным, значит, компания переплатила в бюджет. Этот излишек можно:

- оставить на ЕНС, и тогда в следующий раз придётся зачислять на него меньше. Любой налог, который платится через единый счёт, будет погашен полностью или частично из этих переплаченных средств;

- зачесть в счёт уплаты каких-то конкретных налогов или взносов, как входящих, так и не входящих в ЕНС. Для этого нужно подать специальное заявление о зачёте (Приложение № 3 к приказу № ЕД-7-8/1133@) и указать в нём, что переплату необходимо зарезервировать в счёт какого-то платежа;

- вернуть на расчётный счет организации или ИП.

Как отразить в 1С возврат излишне уплаченного налога по УСН?

Здравствуйте! За последние два года образовалось задолженность по УСН, юрлицо, сделали возврат. Как отразить правильно в 1С 8.3? Мои действия — операции введённые в ручную, прочие поступления, проводка 51/68.12. Но оно продолжает висеть как переплата. Что не так?

4 У меня такой же вопрос

г. Москва 2 840 баллов

Цитата (Лилия Кубекова): За последние два года образовалось задолженность по УСН

Добрый день у кого задолженность? У бюджета перед Вами или у Вас перед бюджетом?

Цитата (Лилия Кубекова): операции введённые в ручную, прочие поступления, проводка 51/68.12Если вернул ифнс излишне уплаченную сумму, почему операции вручную? Это же через банковские выписки проводить надо.

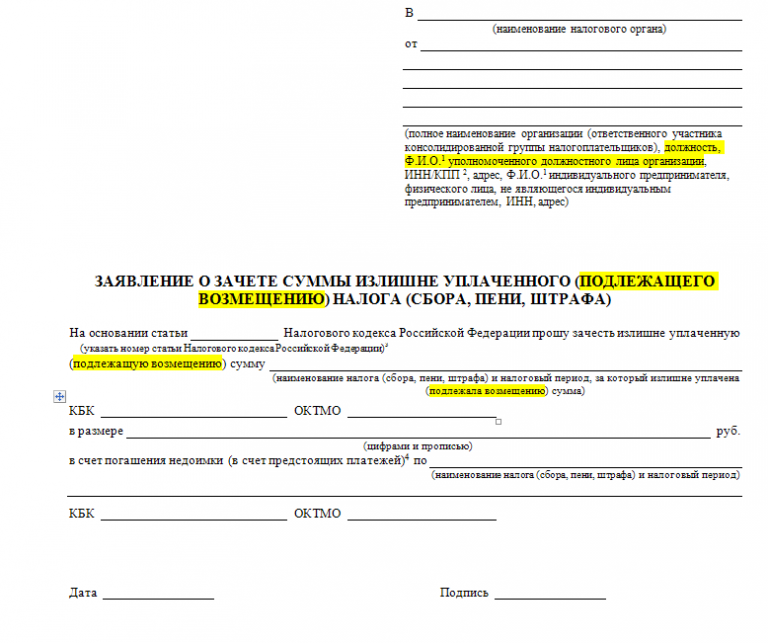

Как заполнить заявление на зачет переплаты по ЕНС

|

Титульный лист |

|

|

ИНН |

Для всех плательщиков |

|

КПП |

Для юрлиц |

|

Представляется в налоговый орган |

Код инспекции, где лицо было поставлено на учет |

|

Прошу зачесть |

|

|

В счет обязанности другого лица |

|

|

ИНН |

ИНН лица (это может быть несколько лиц) |

|

В размере |

Сумма |

|

В счет исполнения обязанности по уплате определенного налога |

|

|

В размере |

Сумма налога |

|

КПП |

Поле для организаций. Это КПП главного офиса или подразделения. |

|

Код ОКТМО |

По ОК 033-2013 |

|

КБК |

Платежа, который необходимо зачесть |

|

Признак налогового агента |

|

|

Срок уплаты |

День перечисления платежа |

|

В счет исполнения решений ИФНС |

|

|

В размере |

Сумма по решению |

|

Код документа |

Код (расшифровка в таблице ниже) |

|

Номер |

Данные о решении налоговой |

|

Дата |

|

|

В счет погашения задолженности, не учитываемой на ЕНС |

|

|

В размере |

Сумма задолженности |

|

Основание |

|

|

Номер |

Реквизиты документа |

|

Дата |

|

|

Дата документа |

Как заполнить код:

|

Код |

Расшифровка |

|

Решение налоговой: |

|

|

01 |

о привлечении к ответственности за налоговое нарушение |

|

02 |

об отказе в привлечении к ответственности |

|

03 |

об отмене решения о возмещении суммы налога |

|

04 |

об отмене решения о предоставлении налогового вычета |

|

05 |

Решение по итогам проверки уплаты налогов в отношении созависимых лиц |

|

06 |

Решение суда / вышестоящего налогового ведомства по отмене изначального решения ИФНС, по которому на ЕНС была учтена обязанность по уплате налогов или штрафов по ним. |

Заполненный бланк индивидуальный предприниматель может сдать в налоговую лишь в цифровом формате: ТКС, личный кабинет.

В текущем году появилось множество нововведений для предпринимателей. Доверьте эти важные вопросы профессионалам. Мы предлагаем выгодные условия по бухгалтерскому сопровождению ИП, а также другие услуги «под ключ». Узнайте подробнее, оставив заявку ниже.

Екатерина Сычева

заместитель руководителя

Настройки для расчета единого платежа в БК 3.0

Настройка учетной политики по налоговому

учету

Для расчета налогов и взносов с заработной платы по модели

единого платежа, в конфигурации необходимо выполнить настройку в

регистре сведений Учетная политика (налоговый

учет) (раздел Предприятие — Учетная

политика).

Для расчета единого платежа в строке Порядок обложения

доходов работников устанавливается значение Единый

платеж.

Если налогоплательщик переходит на единый платеж, ему необходимо

создать новую запись учетной политики для налогового учета и

установить значение Единый платеж.

Единый платеж (ЕП) в 1С: как «включить» учет единого платежа в

программе, какими документами производится расчет ЕП по заработной

плате

Установить значение Единый платеж можно не ранее

2023 года (до 2023 года единый платеж не применялся).

Регистр сведений является периодическим с «шагом» в месяц.

Однако, законодательно, применение или не применение единого

платежа определяется налогоплательщиком не чаще его налогового

периода. Например, для налогоплательщиков на СНР упрощенной

декларации-за полугодие.

Период применения единого платежа с 2023 года налогоплательщиками

на упрощенной декларации: месяц или полугодие?

Обратите

внимание!

Единый платеж применяется только для расчета налогов и взносов с

заработной платы сотрудников — резидентов (граждан РК,

иностранцев).

Если сотрудник является нерезидентом РК, для него расчета

производится в общем для режима порядке.

Может ли налогоплательщик применять Единый платеж (ЕП) для расчета

налогов с заработной платы работников — резидентов, если в штате

есть работники — нерезиденты?

Ставка единого платежа

Сведения о ставке единого платежа содержатся в «общем» регистре

сведений Сведения о ставках налогов, сборов и

отчислений (раздел Зарплата — Справочники и

настройки).

При обновлении на релиз, в регистре автоматически

устанавливается ставка на 2023 год – 20%. Ставка будет ежегодно

меняться с ее постепенным возрастанием.

Доли компонентов единого платежа

Сведения о долях компонентов единого платежа содержатся в

специализированном регистре сведений Сведения о долях

ЕП (раздел Зарплата — Справочники и

настройки).

-

Утверждены доли ОПВ, СО, ВОСМС и ООСМС в 20% ставке единого платежа

с 2023 года -

Где в 1С хранятся сведения о распределении общей ставки ЕП по долям

входящих в него взносов, отчислений и налогов (где посмотреть, как

изменить)?

При обновлении на релиз, программа автоматически заполняет

применяемые в 2023 году размеры долей: ОПВ – 50%, ВОСМС – 10%, ИПН

– 9%, СО – 16%, ООСМС – 15%. Доля ОПВР в 2023 году не заполняется,

так как они начинают уплачиваться с 2024 года. Доли будут ежегодно

меняться.

Счет учета единого платежа

Для учета единого платежа выделен субсчет 3231 «Обязательства

по единому платежу». Субсчет имеет такие аналитические разрезы,

как Налоги, сборы, отчисления, Виды платежей в бюджет (фонды),

Работники организации.

-

Какой счет учета использовать для единого платежа (ЕП) с заработной

платы? -

Как в 1С настроить доходы работников (виды начислений), чтобы по

ним рассчитывался Единый платеж?

Счет 3230 «Прочие обязательств по другим обязательным

платежам» стал группой счетов и помимо счета 3231 для единого

платежа, также включает счет 3232 «Прочие обязательства по

другим обязательным платежам».

Настройка видов начислений

В карточке вида начисления определяется порядок включения в

расчет единого платежа:

- Если начисление является доходом работника – в строке Учет

по ЕП устанавливается значение Облагается

целиком; - Если начисление не признается доходом работника – в строке

Учет по ЕП устанавливается значение Не облагается

целиком.

Карточки видов начислений доступны в разделе Зарплата —

Справочники и настройки.

Система автоматически устанавливает для всех видов начислений

значение учета единого платежа Облагается целиком. При

необходимости, данные корректируются.

Единый налоговый платеж в 1С:Бухгалтерия

В 1С:Бухгалтерии 8 начиная с версии 3.0.115 для компаний и ИП, которые участвуют в эксперименте по ЕНП, имеется возможность учитывать расчеты с бюджетом по единому платежу, а также формировать, автоматически заполнять и отправлять в ИФНС уведомления о рассчитанных суммах налогов.

Чтобы обобщить сведения о расчетах с бюджетом при уплате ЕНП в «План счетов» добавили сч. 68.90 «Единый налоговый счет» (ЕНС). Однако налоги, страхвзносы и сборы, как и ранее, нужно начислять на соответствующих учетных счетах. Далее взаиморасчеты по налогам и санкциям переносят на сч. 68.90 при выполнении разнообразных операций по ЕНС, в т.ч. при проведении документов учетной системы «Уведомление об исчисленных суммах налогов».

В программе 1С планируют ввести интеграцию с системой ФНС, что даст возможность сверять состояние ЕНС своей учетной базы с информацией в личном кабинете налогоплательщика через стандартные отчеты, а также отражать информацию кабинета в учетной системе пользователя.

Чтобы отразить переход на уплату единого платежа в 1С:Бухгалтерии 8, требуется:

- включить функционал ЕНП через настройку;

- обнаруженную при сверке с ИФНС на 01.07.2022 г. переплату или задолженность по конкретным налогам и санкциям перенести на сч. 68.90.

Пройдите быстрое обучение работе с ЕНП на демонстрационной базе или путем моделирования процесса на своей базе с помощью наших специалистов.

Доступные варианты обучение и стоимость отражены тут.

На обучении вы узнаете:

• Как перейти на уплату ЕНП в настройках налогов и отчетов.

• Как провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет».

• Где отражаются уведомления и операции по счету.

• Как формировать уведомления об исчисленных суммах налогов и уплате ЕНП вместо платежных поручений.

• Как формировать уведомления по НДФЛ, страховым взносам и по налогу при УСН.

• Как использовать автоматический зачет ЕНП в счет уплаты налогов и страховых взносов.

• Порядок действий при закрытии месяца.

• Какие операции проводить по ЕНС и где в системе увидеть общее состояние ЕНС.

Подробней Заказать обучение

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Отражение возврата в программе «Бухгалтерия 1С 8.3 при оплате по эквайрингу

Чтобы отразить возврат денег по эквайрингу в 1С «Бухгалтерия» 8 (редакция 3), можно воспользоваться функционалом программы. Особенности проводки:

- Переходим в секцию «Банк и касса», после входим в раздел операций по платежным карточкам.

- Программа 1С «Бухгалтерия» 8 (ред. 3) предлагает возврат денег покупателю по эквайрингу.

- Выбираем этот пункт и вносим необходимые данные.

Здесь прописываем получателя денег (контрагента), вид оплаты (выбор банковского учреждения с указанием типа договора) и сумму платежа. Также вносим сведения по размеру возвращаемой сумму, документу-основанию (ставится параметр «Автоматически»), величине НДС и счету расчетов.

После выполнения работы смотрим перемещения по бухгалтерскому и налоговому учету.

При необходимости чек при оплате товара по эквайрингу отправляется на принтер для печати (такая возможность предусмотрена в 1С «Бухгалтерия» 8 (ред. 3)).

По этой причине могут возникнуть трудности с учетом прибыли. Это возможно при несовпадении налогового режима возврата и очередных продаж по эквайрингу.

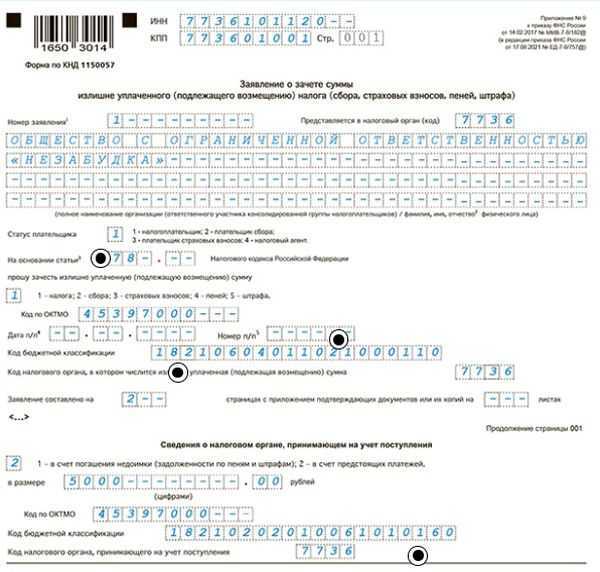

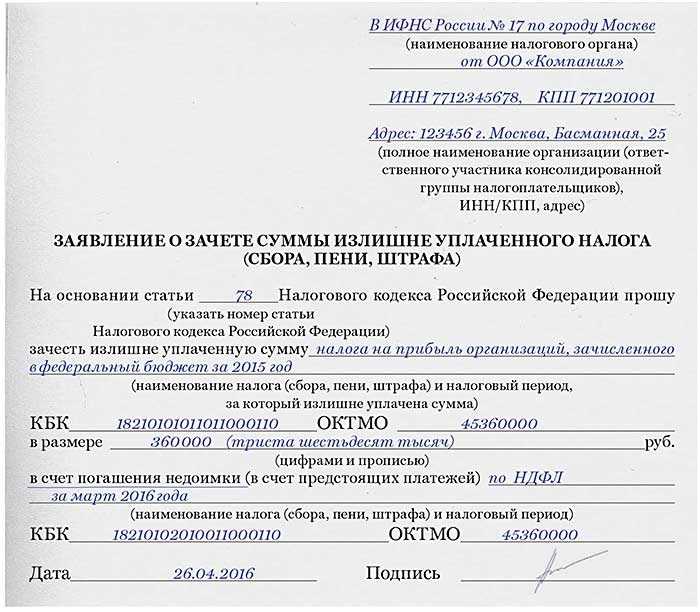

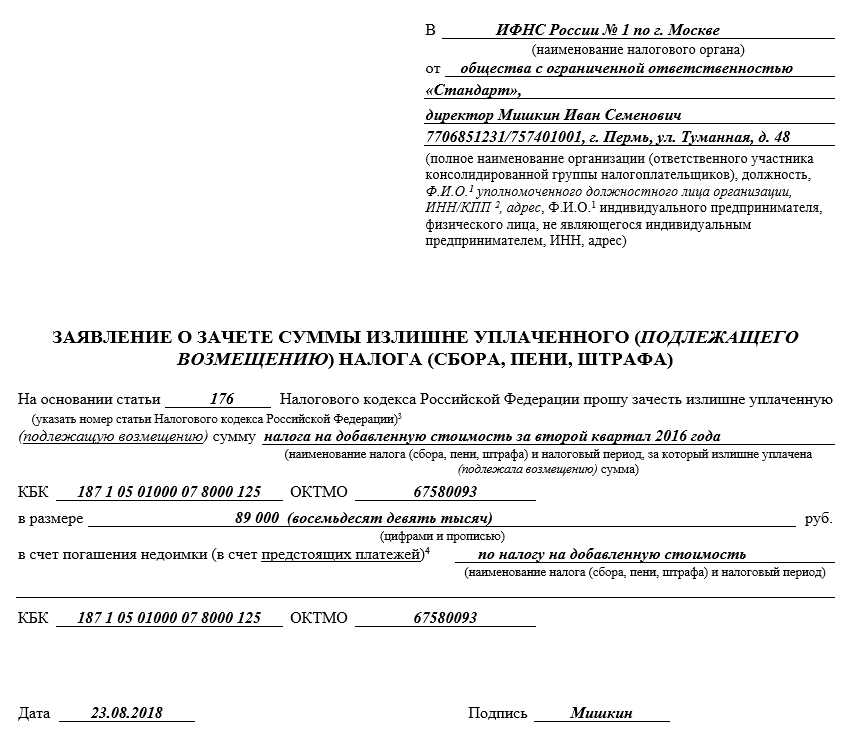

Зачет переплаты

Налогоплательщик вправе зачесть деньги, находящиеся на ЕНС в качестве положительного сальдо в счет:

- уплаты налогов, сборов, взносов, пеней, штрафов, процентов за другое лицо;

- предстоящих платежей по налогам, сборам, взносам;

- оплаты иной задолженности, которая не учитывается в совокупной обязанности в силу истечения срока взыскания;

- иных обязанностей.

Чтобы зачесть переплату налогоплательщик должен подать соответствующее заявление (п. 2 ст. 78 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ) по форме, утвержденной Приказом ФНС РФ от 30.11.2022 № ЕД-7-8/1133@. Заявление на зачет представляется в ИФНС по месту учета в электронном виде по ТКС по утвержденному формату или через ЛК налогоплательщика.

Налоговый орган должен зачесть переплату не позднее следующего рабочего дня после получения заявления (п. 6 ст. 6.1 НК РФ, п. 5 ст. 78 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

|

Отмена зачета Налогоплательщик вправе передумать и обратиться за отменой зачета полностью или частично, если зачет произведен в счет своих обязательств. Свое решение о зачете в счет исполнения налоговых обязанностей за другое лицо отменить не получится. |

«1С:Бухгалтерия 8» (ред. 3.0): как подготовить и отправить в ФНС заявление о зачете излишне уплаченных сумм налога (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версии 3.0.129.13.

С 01.01.2023 для исполнения совокупной обязанности по уплате налогов, взносов и других обязательных платежей все организации, предприниматели и физические лица перечисляют денежные средства в качестве единого налогового платежа (ЕНП). Совокупная обязанность и перечисленные денежные средства учитываются на едином налоговом счете (ЕНС) (Федеральные законы от 14.07.2022 № 263-ФЗ, от 28.12.2022 № 565-ФЗ).

На ЕНС формируется сальдо, которое может быть:

- положительным – если ЕНП больше совокупной обязанности;

- отрицательным – если ЕНП меньше совокупной обязанности;

- нулевым – если ЕНП равен совокупной обязанности.

Положительное сальдо единого налогового счета можно зачесть в счет исполнения (ст. 78 НК РФ):

- обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- решений налогового органа, которыми установлена неуплата налога в связи с изменением налоговым органом юридической квалификации сделки или статуса и характера деятельности налогоплательщика, а также решений, вынесенных ФНС России при проверке сделок между взаимозависимыми лицами (пп. 9 и 10 п. 5 ст. 11.3 НК РФ);

- решений налогового органа о привлечении к ответственности (об отказе в привлечении к ответственности) за налоговое правонарушение, по которым судом были приняты обеспечительные меры и действие решений приостановлено либо если решения приостановлены вышестоящим налоговым органом (пп. 3 п. 7 ст. 11.3 НК РФ);

- погашения задолженности, не учитываемой в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

Чтобы зачесть положительное сальдо ЕНС, можно направить в ИФНС соответствующее заявление. Форма и формат такого заявления утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Указанная форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о зачете налога из папки Налоговый контроль.

При заполнении заявления на титульном листе необходимо указать вариант зачета положительного сальдо, указав одно из значений:

- 1 – в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- 2 — в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- 3 – в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункта 3 пункта 7 статьи 11.3 НК РФ;

- 4 – в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК РФ.

В разделе Информация следует заполнить таблицу, соответствующую указанному варианту зачета положительного сальдо. В таблице необходимо указать сумму зачета и другие необходимые сведения.

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи напрямую в ИФНС через сервис 1С-Отчетность.

- Как подготовить заявление в ФНС о состоянии расчетов с бюджетом (+ видео)

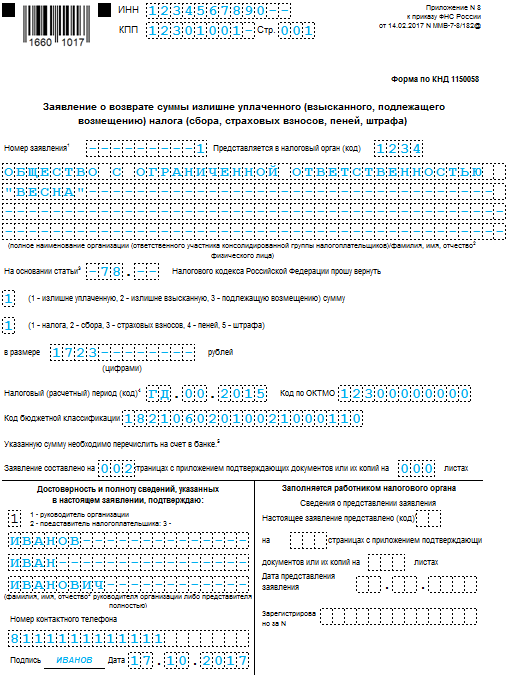

- Как подготовить и отправить в ФНС заявление о возврате излишне уплаченного налога (+ видео)

С 10 января 2023 года – новые документы для зачета или возврата денежных средств, формирующих положительное сальдо ЕНС

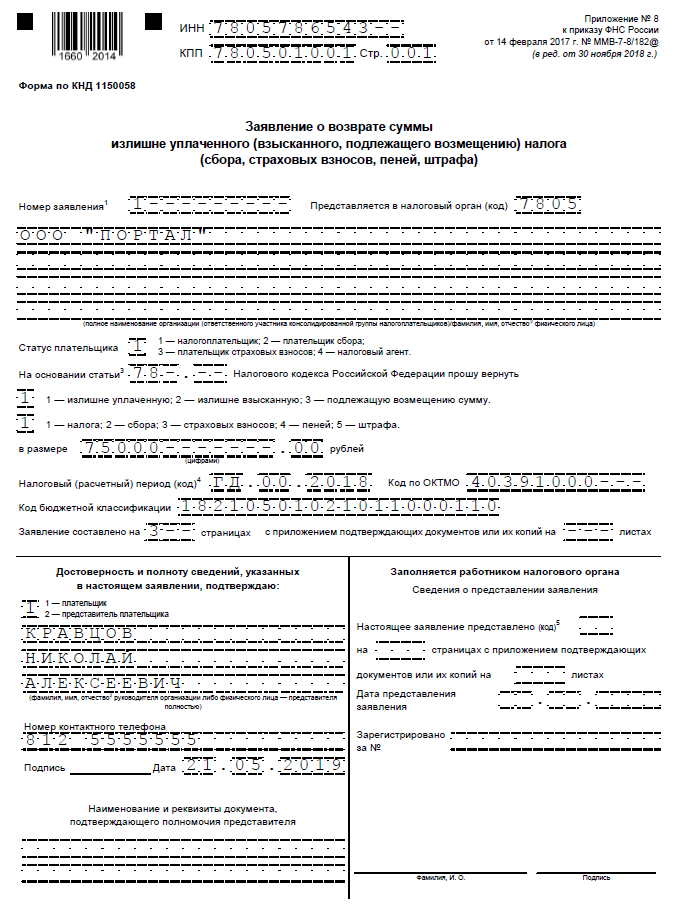

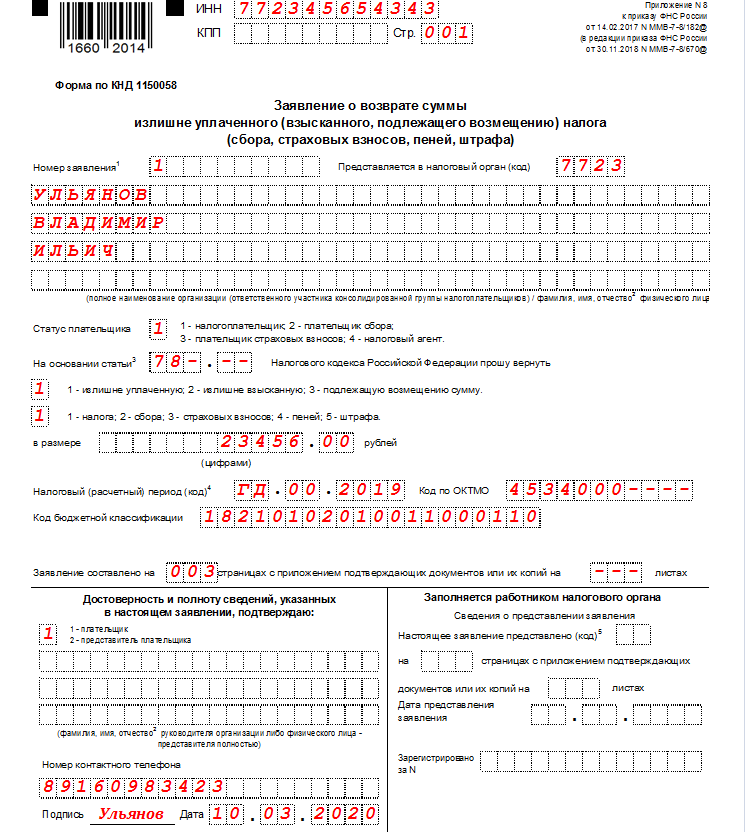

Налоговая служба разработала и утвердила формы документов, используемых при осуществлении зачета и возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета (далее – ЕНС), излишне уплаченной (взысканной) государственной пошлины, а также форматы их представления в электронном виде (приказ ФНС России от 30 ноября 2022 г. № ЕД-7-8/1133@).

Приказом утверждены следующие формы:

- заявление о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем возврата;

- заявление о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета;

- заявление о возврате суммы излишне уплаченного НДФЛ, уплачиваемого в соответствии со ст. 227.1 Налогового кодекса, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пеней, штрафа), не входящей в сальдо ЕНС;

- заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога;

- сообщение об отказе в исполнении заявления о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС, путем зачета (возврата).

Согласно нормам налогового законодательства заявление о распоряжении путем зачета представляется в налоговый орган по месту учета налогоплательщика в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (ст. 78 НК РФ). Если подается заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), то необходимо указать принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

Форма

Заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1112542)

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1150057)

Заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (КНД 1165171)

Заявление о возврате излишне уплаченной (взысканной) суммы госпошлины (КНД 1122030)

Заявление о зачете суммы излишне уплаченной (взысканной) госпошлины (КНД 1122029)

Зачет суммы денежных средств, формирующих положительное сальдо ЕНС, осуществляется налоговым органом не позднее дня, следующего за днем поступления соответствующего заявления о распоряжении путем зачета.

Также налоговая служба утвердила формы справок о наличии на дату формирования положительного, отрицательного или нулевого сальдо ЕНС и о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (далее – ЕНП) налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, а также форматы их представления в электронной форме (приказ ФНС России от 30 ноября 2022 г. № ЕД-7-8/1128@, приказ ФНС России от 30 ноября 2022 г. № ЕД-7-8/1129@). Оба документа вступили в силу 10 января 2023 года.

Указанные справки выдаются на основании заявлений налогоплательщика (формы утверждены приказом ФНС России от 14 ноября 2022 г. № ЕД-7-19/1086@), которые направляются в налоговый орган в электронной форме по ТКС или через личный кабинет налогоплательщика либо на бумажном носителе (подп. 10 п. 1 ст. 32 НК РФ). После направления запроса справки предоставляются в течение пяти дней.

Если у налогоплательщика отрицательное сальдо по ЕНС, то в выдаваемой справке в обязательном порядке будут указаны имеющиеся в налоговом органе детализированные сведения об обязанности лица по уплате налогов (авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов). Справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, может быть сформирована не более чем за три года, предшествующие дню поступления соответствующего запроса. В ней указываются сведения о всех поступивших денежных средствах с указанием их принадлежности, определенной на дату формирования справки.

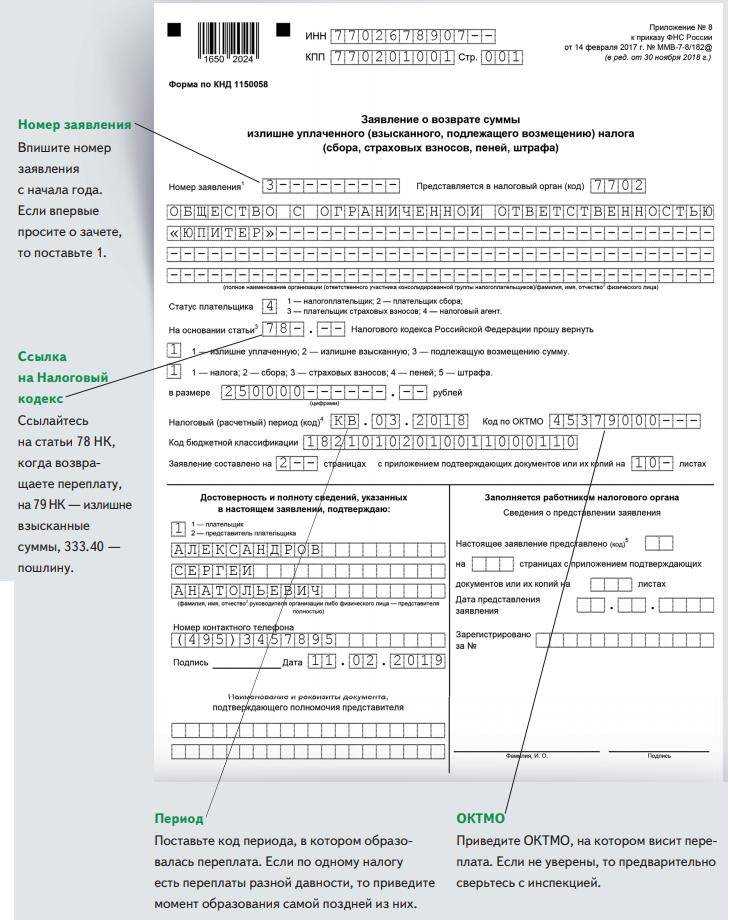

Правила возврата переплаты ЕНС

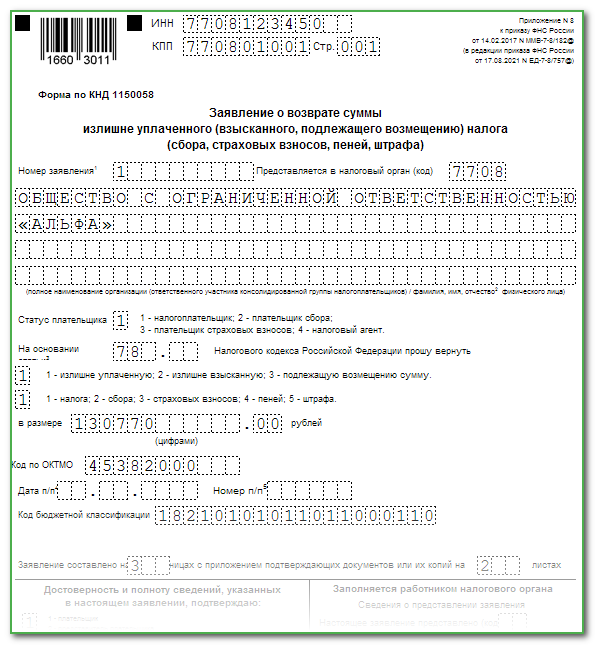

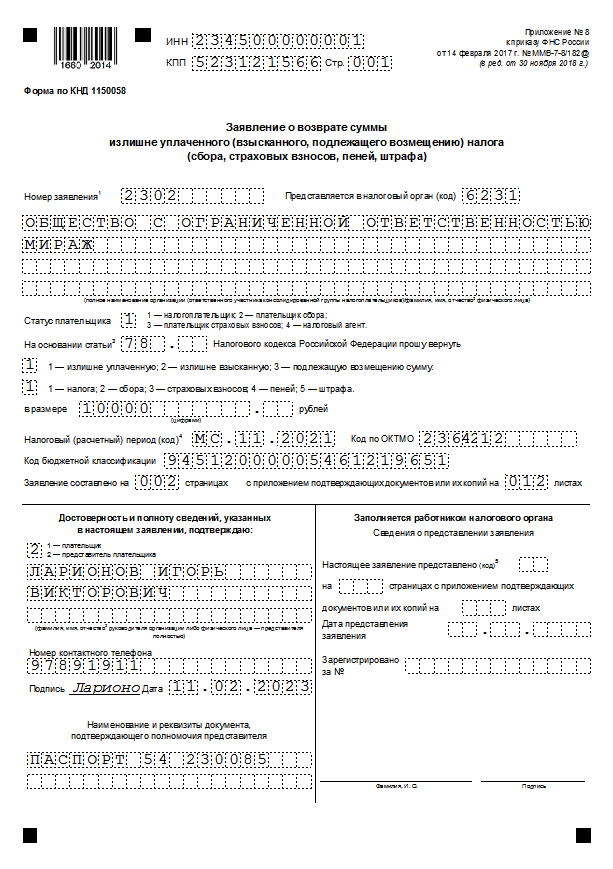

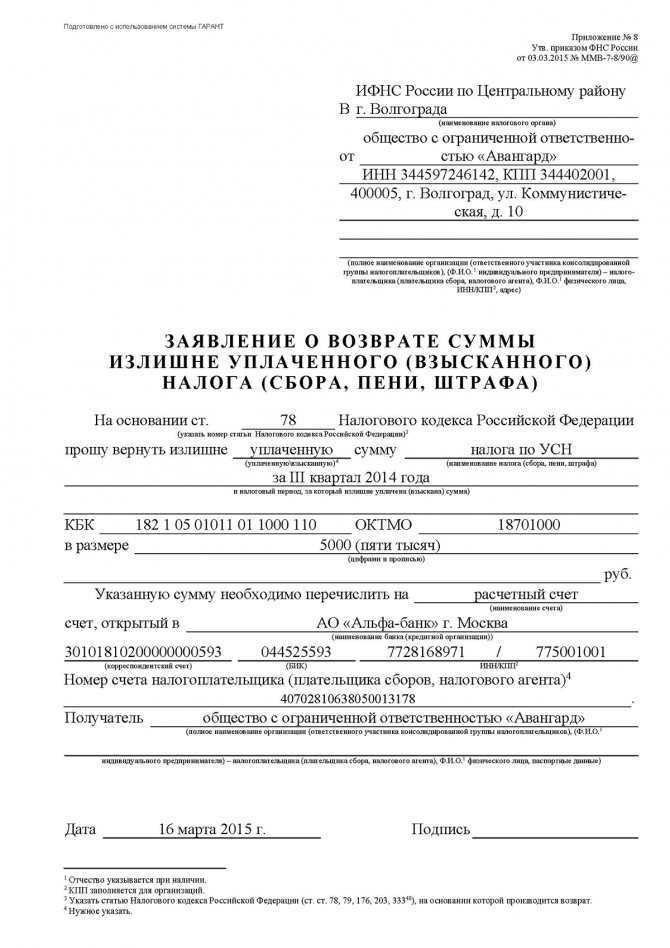

Про возврат денег с налогового счёта сказано в п. 1 ст. 79 НК РФ. Вернуть переплату по ЕНС можно на основании заявления. Но прежде чем перейти к его заполнению, разберёмся в правилах и условиях возврата.

Заявление на распоряжение переплатой путем возврата нужно подать в ИФНС по месту учёта одним из двух способов:

- на бумаге – форме из Приложения № 1 к приказу ФНС России от 30.11.2022 № ЕД-7-8/1133@;

- в электронном формате, подписав квалифицированной ЭП. Это можно сделать по ТКС через операторов ЭДО, предоставляющих услуги обмена документами с ФНС, или через личный кабинет налогоплательщика. Описание формата есть в Приложении № 2 к приказу № ЕД-7-8/1133@.

Вернёмся к ЕНС. Получив заявление на возврат переплаты по нему, инспекция не позднее следующего рабочего дня направляет в Казначейство поручение на перечисление денег налогоплательщику. Подлежащая возврату сумма рассчитывается именно на день формирования такого поручения.

Главное условие – на сальдо ЕНС должно хватать денег. Если оно отрицательное или нулевое, то это означает, что переплаты нет. Бывает, что у компании образовались излишки по одним платежам, но при этом есть недоимки по другим. По правилам ЕНС переплата подлежит распределению между налогами, по которым есть задолженность. В итоге сальдо становится нулевым или даже отрицательным. Если это произошло, ИФНС направит налогоплательщику сообщение об отказе в возврате.

Может быть такая ситуация: компания запросила возврат с ЕНС 20 000 рублей, а сальдо в день формирования запроса в Казначейство составляет 15 000 рублей. В таком случае возврат будет сделан, но частично – в сумме 15 000 рублей.

Что узнать о зачете и возврате

Зачет сумм и возврат переплат являются важными аспектами в области налогового законодательства. Правила и порядок их осуществления изменятся с 2024 года. Чтобы правильно сделать зачет или получить возврат, вам придется быть в курсе новых требований.

Для зачета сумм переплат или возврата вам необходимо обратиться в налоговый орган. Чтобы сделать зачет, вы должны заявить об этом в письменной форме и представить соответствующие документы, подтверждающие переплату.

Бухгалтерский учет операций с ЕНС позволяет узнать, сколько переплат вы имеете и можете зачесть или вернуть. Ошибочное поступление денежных средств на ваш счет также может быть заявлено как переплата и подлежать возврату.

В случае ошибочного зачисления денежных средств на ваш счет, вы должны обратиться в администрацию банка. Они могут помочь вам вернуть деньги, а также разобраться в причинах ошибочного зачисления.

Не забывайте о том, что зачесть или получить возврат переплат вы можете только в случае, если у вас есть положительное сальдо по ЕНС. Если вы имеете задолженность или наличие переплат недостаточное, вам может быть отказано в зачете или возврате.

Правила и порядок зачета сумм и возврата переплат по ЕНС могут быть сложными и изменчивыми. Чтобы избежать ошибок и получить деньги, которые вам положены, лучше обратиться к специалистам или ознакомиться с официальной информацией на сайте налоговых органов.