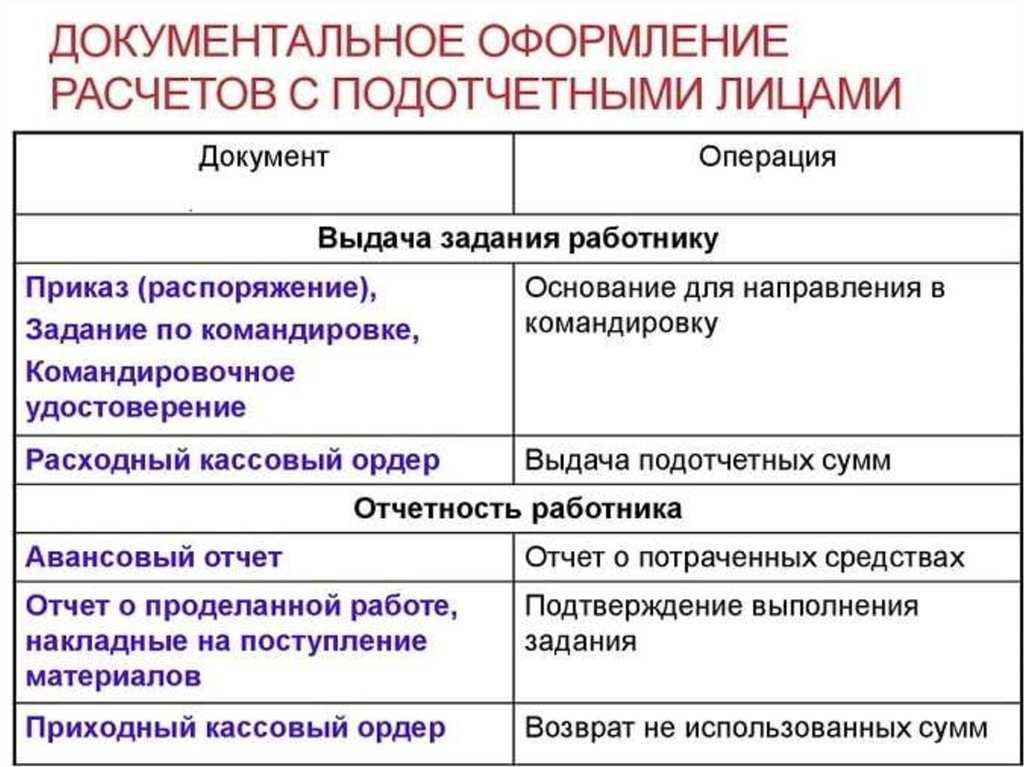

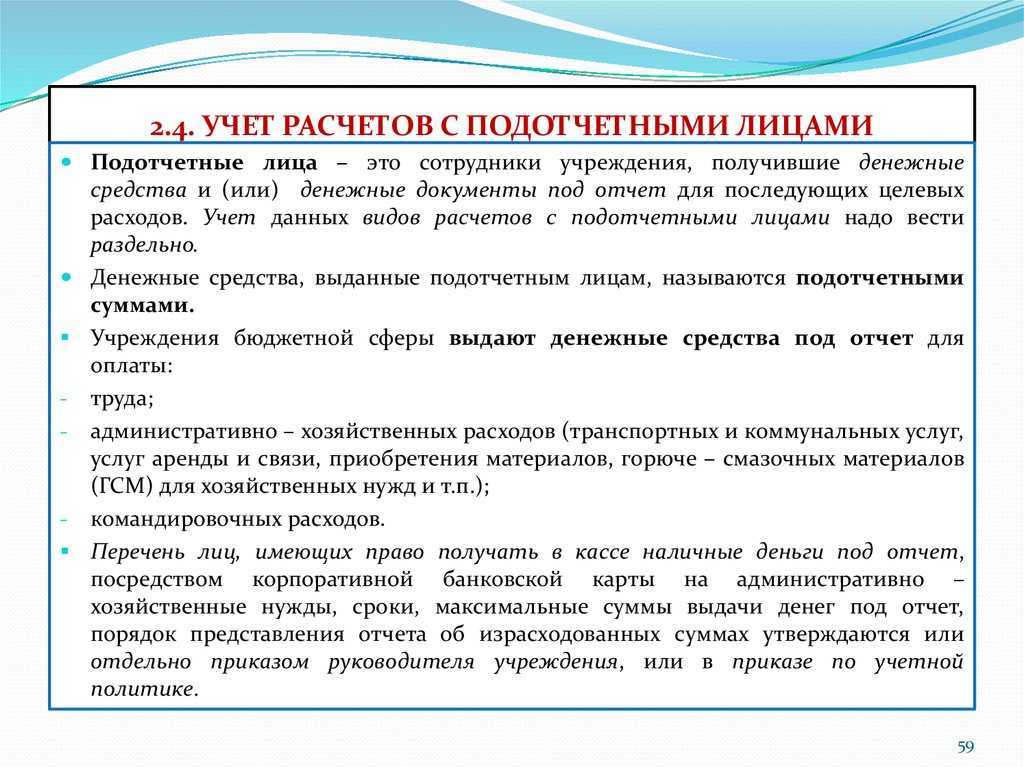

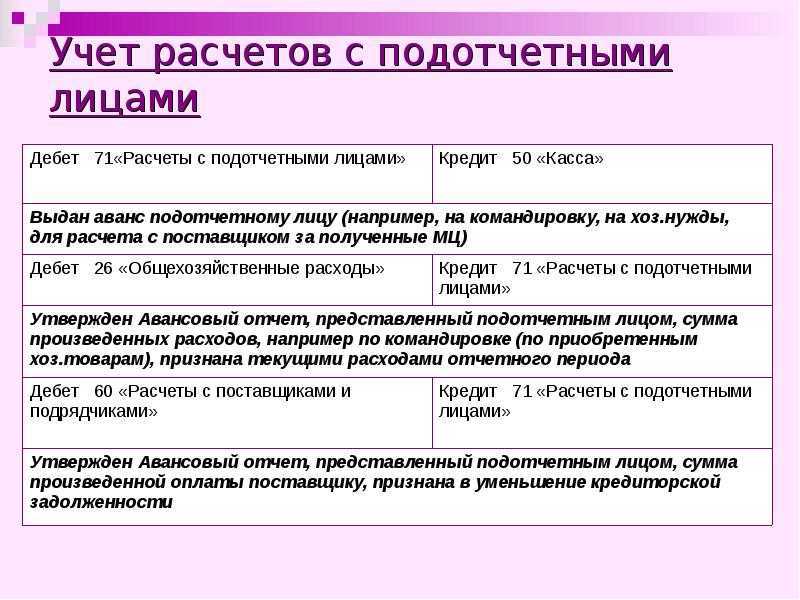

Документы, подтверждающие расходы

Авансовый отчет проверяется на достоверность бухгалтером, утверждается руководителем и принимается к учету.

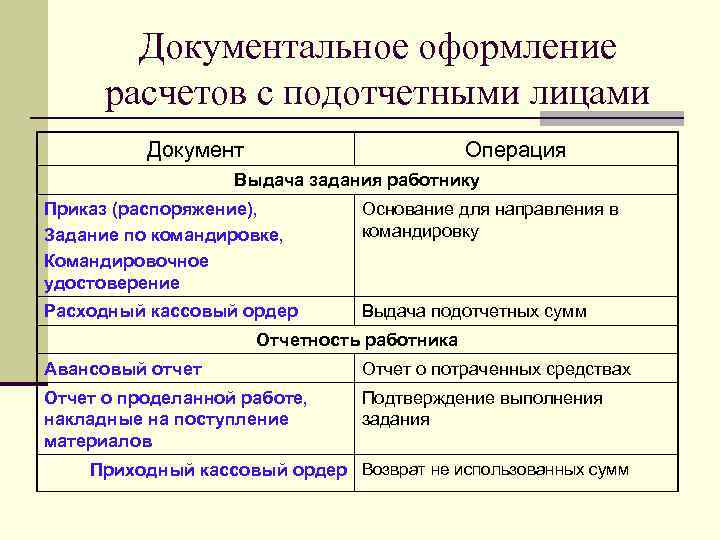

Достоверность расходов в отчете может быть подтверждена:

| Виды расходов | Прилагаемые документы |

| Хозяйственные | Кассовые и товарные чеки, накладные, БСО и т.д. |

| Командировочные | 1. Проездные документы (билеты, посадочные талоны)

2. Квитанции о предоставлении постельных принадлежностей 3. Чеки из гостиницы или договор найма жилья 4. Командировочное удостоверение 5. Чеки о прочих расходах с ведома организации, закреплены в положении о командировках |

Командировочное удостоверение обязательно для использования бюджетными и казенными учреждениями, коммерческие организации вправе его не использовать. Факт времени пребывания в командировке подтвердят: проездные документы, чеки из гостиницы.

Основание для выдачи денег

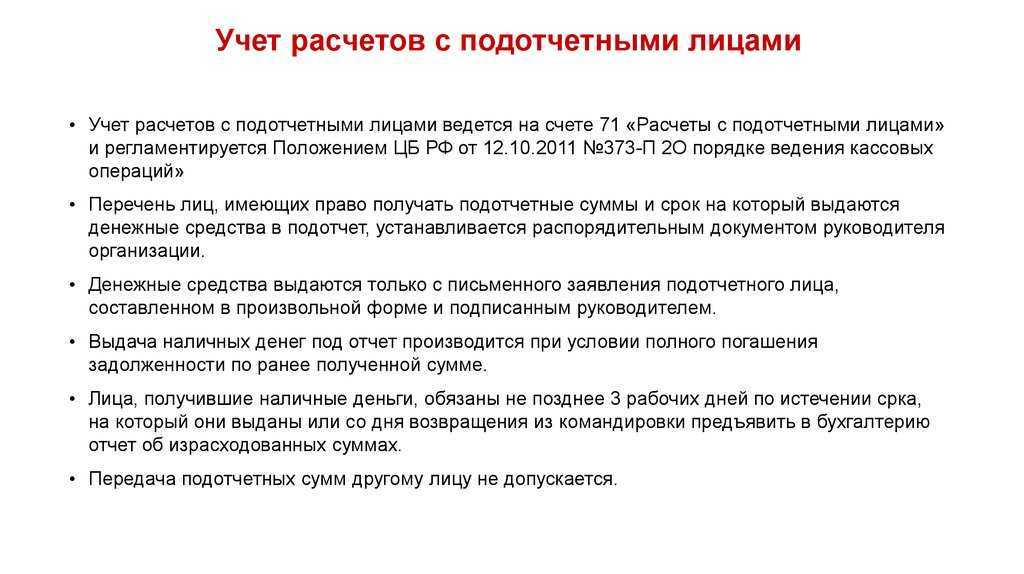

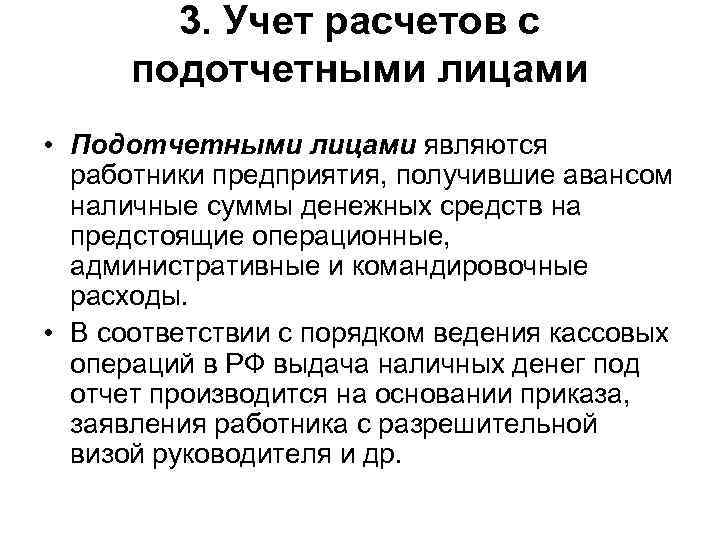

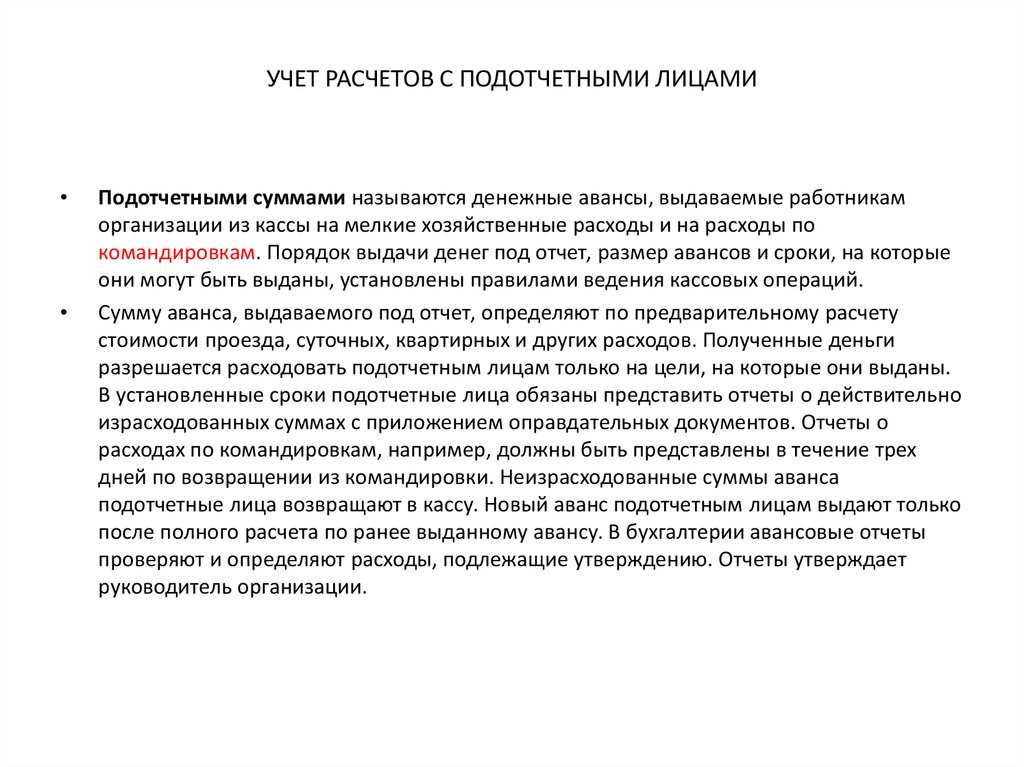

Деньги в подотчет в организации выдаются сотрудникам строго с учетом целевого использования в интересах организации.

Для получения этих средств работником предъявляется документ, предусмотренный внутренними нормативными актами: распоряжение (приказ) руководителя на выдачу денег

Заявление от работника на предоставление денег на сегодняшний день не требуется.

В приказе, являющимся локальным документом организации, указывается:

- ФИО сотрудника, которому выдаются деньги

- цель получения подотчетных сумм

- сумма (цифрами и прописью)

- срок, на который средства выдаются

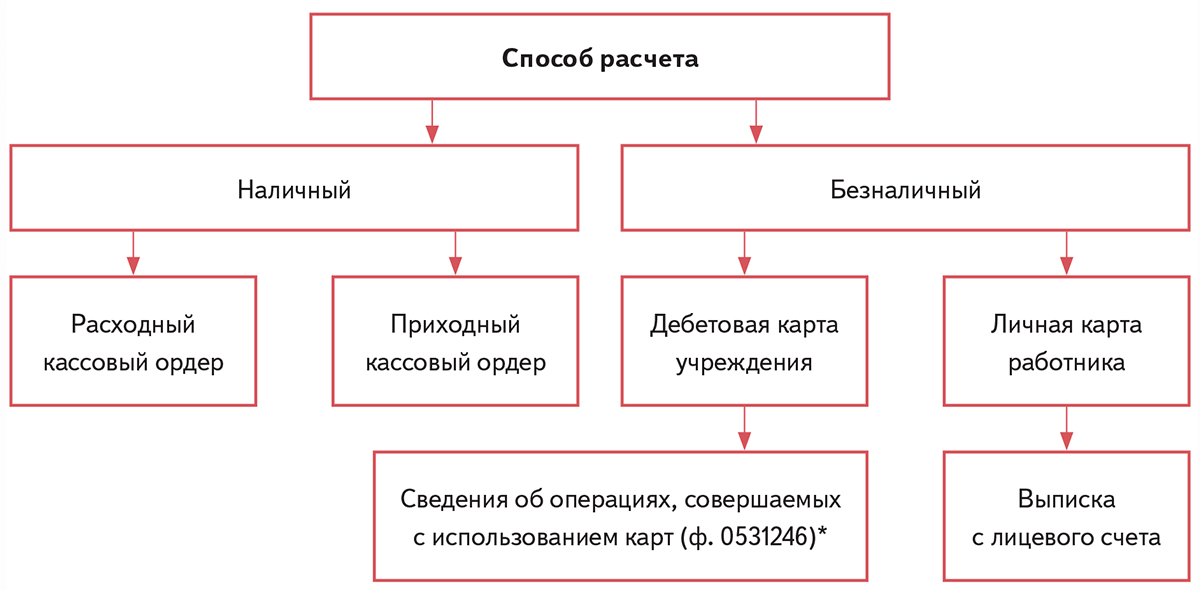

Если средства выдаются из кассы организации, то необходимо руководствоваться порядком эксплуатации ККТ.

Сейчас в основном подотчетные суммы, как и другие начисления, удобно перечислять на банковскую карту.

ККТ применяется продавцами. Применение ККТ подотчетным лицом (как представителем организации) приведет к дублированию.

Эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА К. Завьялов

Ввод начальных остатков

Необходимо определить дату, с которой предполагается начать учёт расчетов с подотчетными лицами и сообщить ее Разработчикам для включения учета по соответствующему разрезу.

Ввести начальные остатки можно с помощью платежных документов вида ИсП:

- В документе указываются все подотчетные лица, по которым есть сальдо.

- Оформляется на дату, предшествующую дате начала учета расчетов с подотчетными лицами.

- Вид операции — «Расчеты с подотчетными лицами».

- В документе указываются суммы, выданные в подотчет. Если у работника есть перерасход подотчетных средств, подлежащий возмещению, то его сумма указывается со знаком «минус».

Схема операции должна быть описана следующим образом:

| Проводка | Начальные данные по расчетам с подотчетными лицами |

| Обороты | Сумма ссылки на ФЛ из ПД, +, , , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, 902, указанный разрез ‘Расчеты с подотчетными лицами’ |

| Кредит | Пустой, Пустая, указанный разрез ‘Фиктивный’ |

Счет учета подотчетных сумм

Напомним, для учета расчетов с подотчетными лицами по суммам денежных средств и (или) денежных документов, выдаваемых им учреждением под отчет, предназначен счет 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения, по аналитическим группам синтетического учета объекта учета:

-

10 «Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда»;

-

20 «Расчеты с подотчетными лицами по оплате работ, услуг»;

-

30 «Расчеты с подотчетными лицами по поступлению нефинансовых активов»;

-

60 «Расчеты с подотчетными лицами по социальному обеспечению»;

-

90 «Расчеты с подотчетными лицами по прочим расходам».

В 1 – 17-м разрядах номера счета указывается соответствующий код бюджетной классификации РФ, в 24 – 26-м разрядах номера счета – подстатья КОСГУ, соответствующая экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета).

В рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, устанавливать в составе рабочего плана счетов дополнительную группировку расчетов с подотчетными лицами в разрезе видов расходов (выбытий) – дополнительные аналитические коды номеров счетов бухгалтерского учета.

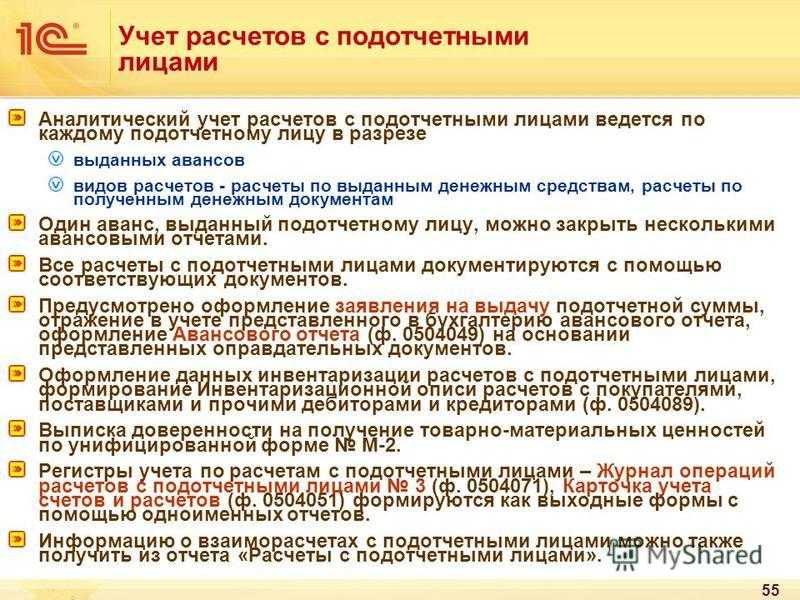

Аналитический учет расчетов ведется в разрезе подотчетных лиц, видов выплат и видов расчетов (расчетов по выданным денежным средствам, расчетов по полученным денежным документам) в карточке учета средств и расчетов (ф. 0504051) либо журнале по расчетам с подотчетными лицами (ф. 0504071).

Расчеты по выданным внештатным сотрудникам подотчетным суммам также могут осуществляться на счете 208 00, в том числе с применением дополнительного аналитического разреза (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Ответы на распространенные вопросы

Вопрос №1: Кто может быть подотчетным лицом в организации?

Ответ: Подотчетным лицом может быть любой работник, в том числе тот, который трудится по договору ГПХ, работающий на тех же условиях, что и основной работник (письмо ЦБ РФ от 2 октября 2014 г. № 29-Р-Р-6/7859). Количество подотчетников в организации законом не определено. Руководитель принимает такое решение самостоятельно.

Вопрос №2: Как влияют подотчетные суммы на налогообложение?

Ответ: Подотчетные суммы не относятся к оплате труда или доходу работника, поэтому на эти суммы не начисляются страховые взносы и не удерживается НДФЛ. Также суммы не включаются в расходы по налогу на прибыль. Если покупки подтверждены документально и обоснованы, организация может списать их стоимость на затраты.

Однако, если работник получает по коллективному договору сумму суточных, превышающих нормативную, законодательно установленную, то с суммы превышения с работника удерживается НДФЛ, а на расходы организации можно списать только нормативную сумму суточных.

Как заполняет авансовый отчет бухгалтер

Бухгалтер должен проверить:

правильность заполнения авансового отчета;

целевое расходование средств.

Специалист также должен сверить информацию в документе с приложенными чеками и пересчитать итоговые суммы.

После этого бухгалтер заполняет недостающие строки и графы на лицевой стороне отчета:

номер документа;

назначение аванса, например, командировочные расходы;

нужные суммы в таблице о полученных и израсходованных средствах.

Под таблицей нужно указать количество приложенных документов и листов, а также сумму цифрами и прописью. На оборотной стороне авансового отчета бухгалтер указывает суммы расходов, принятых к учету и счета бухучета.

Печать на таком документе не ставят.

Позднее этот отчет должен утвердить руководитель.

Особенности заполнения авансового отчета

Если подотчетное лицо сделало ошибку при заполнении отчета, бухгалтер или сам специалист могут ее исправить. Ошибочные данные зачеркивают и вписывают правильные. Рядом указывается дата исправления и подписи лиц, составивших документ.

При этом подотчетнику могут выдать новую сумму, даже если он не отчитался по старой. В этом случае он должен дополнительно заполнить «Предыдущий аванс — остаток».

Пример заполнения авансового отчета в коммерческой компании

Сроки подготовки

Период, в который подотчетное лицо должно составить авансовый отчет, утверждает руководство компании. При этом срок подготовки отчета по командировкам не может быть больше трех рабочих дней после возвращения из нее. В эти же дни подотчетник должен вернуть неизрасходованную сумму.

Также руководство компании утверждает сроки для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником.

Утверждение

Когда бухгалтер проверит отчет, исправит ошибки и сверит документы, его передают на утверждение руководителю. Срок для этого также устанавливает руководитель. Он вписывает в шапку документа итоговую сумму, дату утверждения документа, должность, подпись и ее расшифровку.

После этого отчет могут принять к бухгалтерскому учету.

Расчеты с подотчетным лицом

Если специалист израсходовал не все выданные ему деньги, он сдает остаток в кассу по приходному кассовому ордеру. Деньги также можно вернуть переводом. При этом в назначении платежа нужно указать: «Возврат подотчетной суммы».

Если специалисту, наоборот, даже пришлось израсходовать собственные средства, то недостающую сумму ему должны выдать по расходному кассовому ордеру или перечислить перерасход на его карту.

Сроки окончательного расчета с подотчетным лицом устанавливает руководитель.

Сотрудник отчитывается

Нормативное регулирование расчетов с подотчетными лицами

| Указание Банка России от 11.03.2014 N 3210-У | Устанавливает порядок выдачи денег из кассы подотчетному лицу |

| Приказ Минфина РФ от 31.10.2000 N 94н | определяет действия по счету 71 в бухгалтерском учете (по плану счетов) |

| Локальные нормативные акты организации: Коллективный договор, Правила внутреннего распорядка, Положение о командировках и т.д. | регулируют порядок действий по выдаче денег в подотчет, подотчетных лиц, отчетность |

| утв. Минфином РФ 30.08.1993 N 104 | При выдаче через кассу определяет правила эксплуатации ККТ |

| Постановление Госкомстата РФ от 18.08.1998 N 88 | Разработаны формы первичной документации по кассе, которые не могут быть самостоятельно разработаны |

| Федеральный закон от 06.12.2011 N 402-ФЗ | определяет обязательные реквизиты первичных документов |

Документооборот

Расчеты с подотчетными лицами отражаются в АвтоПарк с помощью платежных документов (ПД) с видом операции «Расчеты с подотчетными лицами»:

Выдача аванса

- Оформляется с помощью ПД на выдачу/перечисление подотчетных средств (РКО или ИПП).

- Для того, чтобы можно было перечислить подотчетные средства на зарплатные карты работников нужно будет оформить начисление подотчетных средств в РЛ с помощью ИсП с ВО «Расчеты с подотчетными лицами». После этого перечисление на зарплатные карты оформляется с помощью обычного зарплатного ИПП.

Авансовый отчет

Оформляется с помощью платежного документа вида «Авансовый отчет» (АВО). В документе указываются ссылки на товарные документы, отражающие расход подотчетных средств на оплату по соответствующему договору, проводка к71(Подотчетное лицо)-д60(Договор). АВО можно либо просто добавить вручную, либо сформировать на основании платежного документа на выдачу аванса («F9-Связанные документы-Формирование»). Второй вариант служит только для упрощения формирования АВО (автоматически заполняется ряд полей документа), но не влияет на печать или обработку АВО.

В «ссылках на ТД» указываются ТД, которые являются приложением к авансовому отчету.

Печать авансового отчета

При печати авансового отчета учитывается информация не только самого АВО, но и предшествующих и даже последующих ПД по расчетам с подотчетными лицами:

- Аванс полученный определяется как сумма документов по расчетам с подотчетными лицами на выдачу денег, предшествующих текущему АВО вплоть до предыдущего АВО, за исключением документов на внесение остатка/выдачу перерасхода (см. раздел о правилах оформления таких документов).

- Остаток/перерасход предыдущего аванса определяется системой как сальдо расчетов с подотчетным лицом на дату АВО за минусом полученного аванса.

- Внесение остатка/выдача перерасхода определяется как сумма соответствующего ПД, сформированного на основании текущего АВО.

Внесение остатка/выдача перерасхода

На основании АВО формируется платежный документ на выдачу перерасхода или возврат остатка («F9-Связанные документы-Формирование»). Сумма по документу определяется Системой автоматически. ПД на выдачу перерасхода/возврат остатка по АВО должен быть сформирован до оформления любых других документов по расчетам с данным подотчетным лицом

Формирование этого документа как связанного позволяет корректно вывести на печать и текущий авансовый отчет (в отношении значений в разделе «Остаток внесен/Перерасход выдан»), и, обратите внимание, следующий тоже (в отношении сумм в графе «Предыдущий аванс»).

Таким образом, чтобы удержать подотчетную сумму через зарплату сперва нужно провести ее на разрез «Удержание подотчетных сумм» с помощью ВхП со все тем же видом операции «Расчеты с подотчетными лицами». Собственно удержание через расчетный лист работника оформляется обычным образом по виду НУ «Удержание подотчетных сумм».

Полезные приемы работы

Быстрое оформление авансового отчета

- Оформить ТД, которые описывают приобретение услуг и ТМЦ за счет подотчетных средств (приложение к авансовому отчету).

- Встать на ПД (РКО или ИПП), которым была оформлена . Для этого, стоя на работнике, выполнить «F9 — Расчеты — Подотчетное лицо — Полная история баланса», ПД на выдачу аванса обычно находится вверху списка (последний по времени оформления документ). Перейти к этому ПД (Enter на соответствующей строке).

- Стоя на ПД выдачи аванса сформировать авансовый отчет АВО (выполнить «F9 — Связанные документы — Формирование»). В диалоге выбрать «Выполнить и перейти к модификации».

- Стоя в окне модификации АВО выполнить в локальном меню .

- Завершить модификацию и сохранить АВО.

- При необходимости выдачи перерасхода или внесения остатка выполнить стоя на АВО «F9 — Связанные документы — Формирование» и оформить соответствующий ПД. Быстро вернуться к АВО можно с помощью списка связанных документов (F9 — Связанные документы — Список»).

- Отпечатать АВО (F9 — Печать»).

Изменение очередности документов в пределах дня

При анализе баланса расчетов с подотчетным лицом и при печати авансового отчета важную роль играет правильная последовательность документов в пределах дня. Например, если по каким-то причинам ПКО на возврат остатка проведен раньше, чем соответствующий АВО от этой же даты, то это повлияет на печать АВО — будет неправильно определена сумма остатка от предыдущего аванса. Строго говоря, последовательность документов может быть нарушена только при несоблюдении рекомендованного порядка их оформления, но если это все-таки случилось, изменить порядок следования двух ПД по подотчетному лицу можно стоя на одном из этих двух документов с помощью пункта локального меню «F9 — Связанные документы — Изменить очередность ПД по подотчетному лицу в пределах дня». Будет предложен список ПД расчетов по подотчетному лицу на дату текущего документа, из которого можно выбрать ПД, с которым текущий необходимо «поменять местами».

Схемы операций

Авансовый отчет (АВО)

| Проводка | Сумма нетто |

| Обороты | Сумма ссылки на ТД из ПД, +, , , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Договор, Только деньги, Расчеты по договору |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Проводка | НДС |

| Обороты | Сумма ссылки на ТД из ПД, , +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Договор, Только деньги, Расчеты по договору |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

Расходный кассовый ордер (РКО)

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Кредит | р/с или касса, Только деньги, Указанный ‘Касса’ |

Исходящее платежное поручение (ИПП)

Применяется при перечислении подотчетных сумм работнику на карточку:

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Кредит | р/с или касса, Только деньги, Указанный ‘р/с’ |

Приходный кассовый ордер (ПКО)

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | р/с или касса, Только деньги, Указанный ‘Касса’ |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

Входящий платеж прочий (ВхП)

Документ формирует проводку на списание денежных средств из подотчета на разрез к удержанию из зарплаты

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, , , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, Только деньги, Указанный ‘Удержание подотчетных сумм’ |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

Исходящий платеж прочий (ИсП)

Документ формирует проводку на начисление подотчетных средств с одновременной записью в РЛ по соответствующему виду НУ для последующего перечисления на зарплатную карту

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | ‘РасчетныйЛистРаб’, ‘Вид НУ для начислений подотчетных средств в РЛ’ |

| Дебет | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Кредит | Пустой, Пустая, Указанный ‘Расчеты по заработной плате’ |

Рекомендации по проверке расчетов с подотчетными лицами

При проверке расчетов с подотчетными лицами Федеральное казначейство рекомендует:

1. Изучить вопросы наличия правовых актов, регламентирующих порядок выдачи денежных средств под отчет, и положения о направлении в командировки (на стажировки, в экспедиции), провести анализ положений указанных документов. Определить перечень актов объекта контроля, устанавливающих размер компенсации дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточных, полевого довольствия).

2. Проверить, соответствует ли итоговая сумма данных учета в карточке учета средств и расчетов (ф. 0504051) по расчетам с подотчетными лицами оборотной ведомости и показателям, отраженным в бюджетной отчетности.

3. Проверить соблюдение порядка выдачи денежных средств и денежных документов под отчет, своевременность представления подотчетными лицами авансовых отчетов, наличие документов, подтверждающих произведенные расходы, соблюдение сроков возврата остатка неиспользованного аванса.

4. Проверить обоснованность выдачи и использования средств на командировочные расходы, соблюдение норм командировочных расходов.

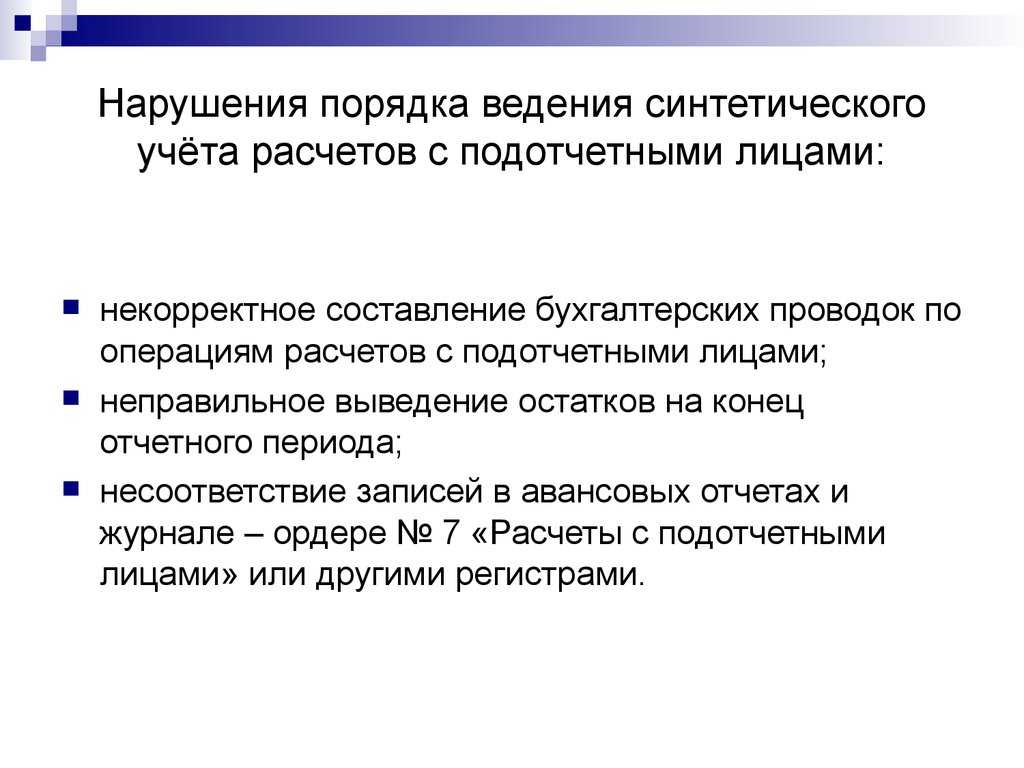

5. Проверить правильность ведения учета операций по расчетам с подотчетными лицами и отражения их в регистрах бухгалтерского учета.

6. Проверить наличие дебиторской задолженности по расчетам с подотчетными лицами – руководителем и его заместителями, членами совета (наблюдательного совета) и другими аффилированными лицами.

7. Установить наличие (отсутствие) случаев необоснованного списания дебиторской (кредиторской) задолженности.

8. Проверить, что по расчетам с подотчетными лицами проведена инвентаризация в соответствии с действующим законодательством РФ и порядком, установленным объектом контроля.

9. Проверить, своевременно ли отражены выявленные в результате инвентаризации расчетов с подотчетными лицами отклонения в учете и отчетности.

10. Проверить, произведены ли записи в регистрах бухгалтерского учета по расчетам с подотчетными лицами на основании первичных учетных (оправдательных) документов и оформлены ли в соответствии с требованиями нормативных правовых актов.

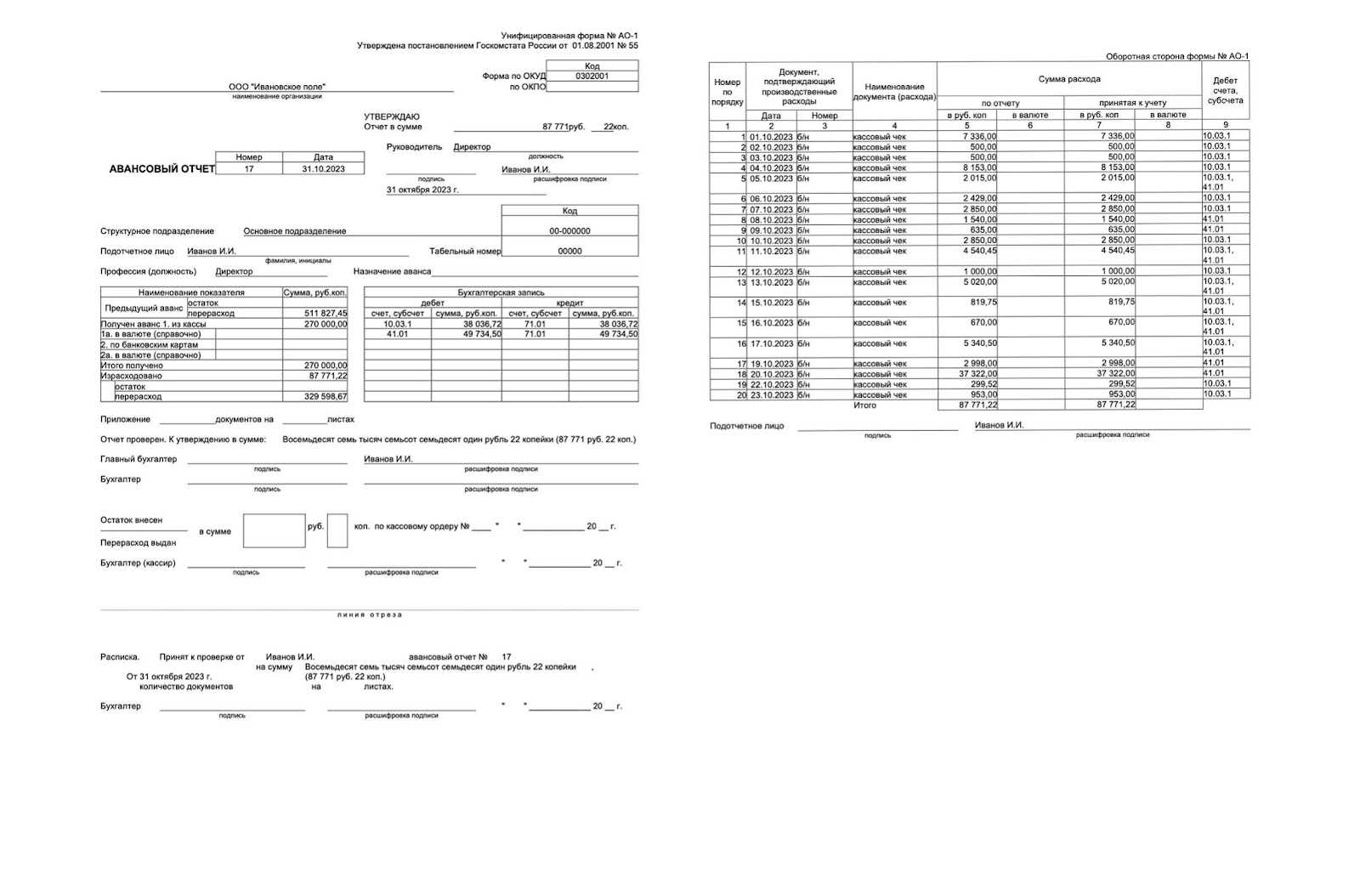

Авансовый отчет

Сумма произведенных подотчетным лицом расходов отражается на счетах учета расчетов с подотчетными лицами согласно утвержденному руководителем учреждения (уполномоченным им лицом) авансовому отчету подотчетного лица и прилагаемым к нему документам, подтверждающим произведенные расходы (п. 216 Инструкции № 157н).

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии – руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ РФ № 3210-У).

Для учета расчетов с подотчетными лицами применяется авансовый отчет (ф. 0504505) (Указания № 52н).

Подотчетное лицо приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы.

Например, товарный чек является одним из первичных документов, на основании которых покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (Письмо Минфина РФ от 16.08.2017 № 03-01-15/52653). Кассовые чеки, квитанции также являются документами, подтверждающими прием денежных средств за соответствующий товар, услугу (Письмо Минфина РФ от 06.05.2015 № 03-11-06/2/26028).

Минфин в Письме от 08.05.2018 № 02-07-05/30993 по вопросу о заполнении граф 1 – 3 лицевой стороны авансового отчета привел следующие пояснения.

Исходя из сути и назначения авансового отчета в графах 1 – 3 на лицевой стороне отражаются бухгалтерские корреспонденции о расходах, целесообразность которых подтверждена документами и которые принимаются учреждением к бухгалтерскому учету.

Наличие дополнительных к указанным бухгалтерским корреспонденциям бухгалтерских записей по сумме выданных (полученных) авансов в графах 1 – 3 на лицевой стороне авансового отчета не является ошибочным.

Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждается руководителем учреждения или лицом, им уполномоченным.

На оборотной стороне авансового отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Примеры авансовых отчётов из жизни

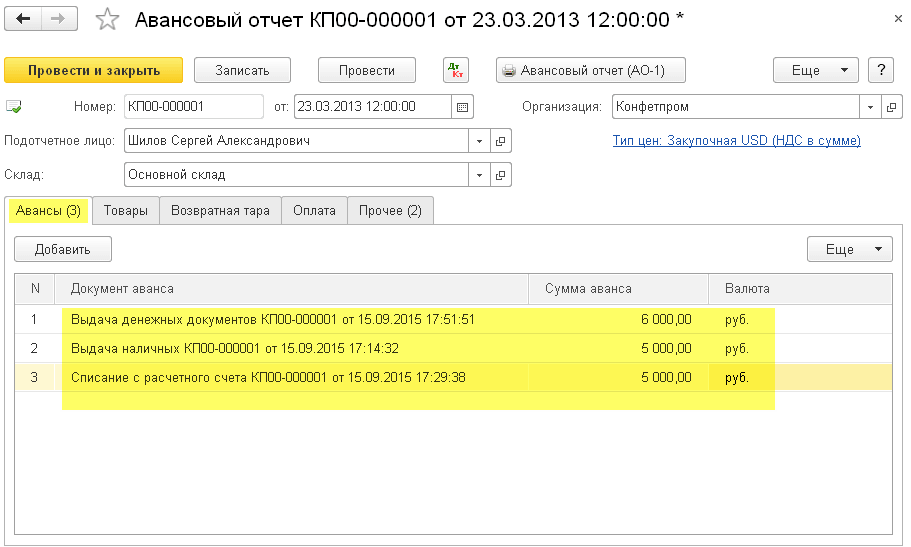

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

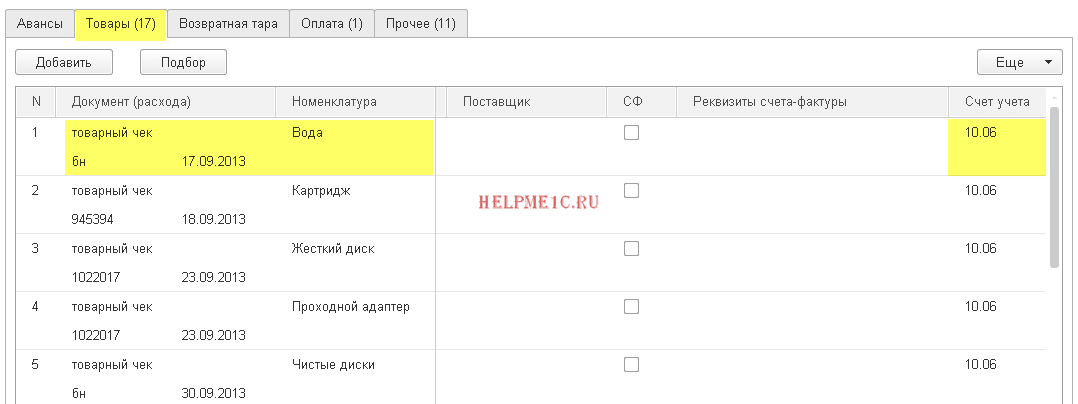

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

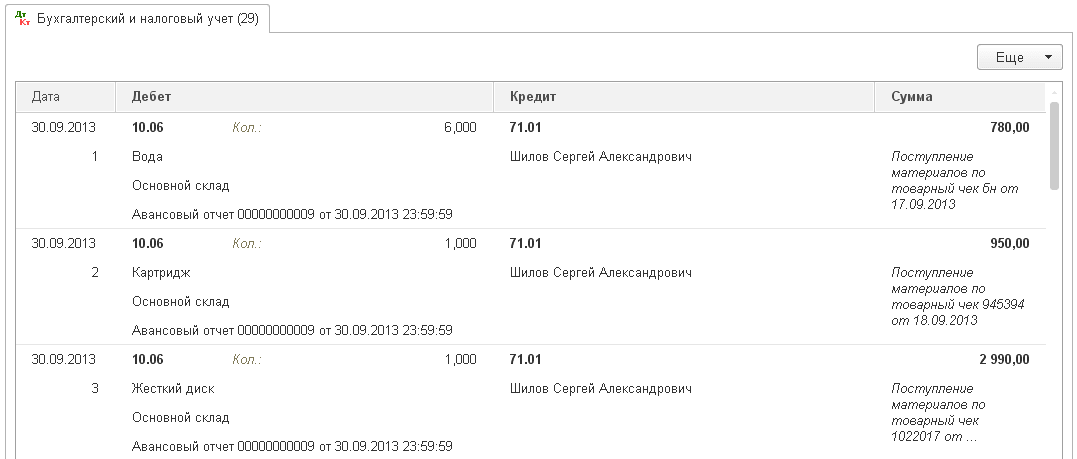

Вот проводки этой закладки:

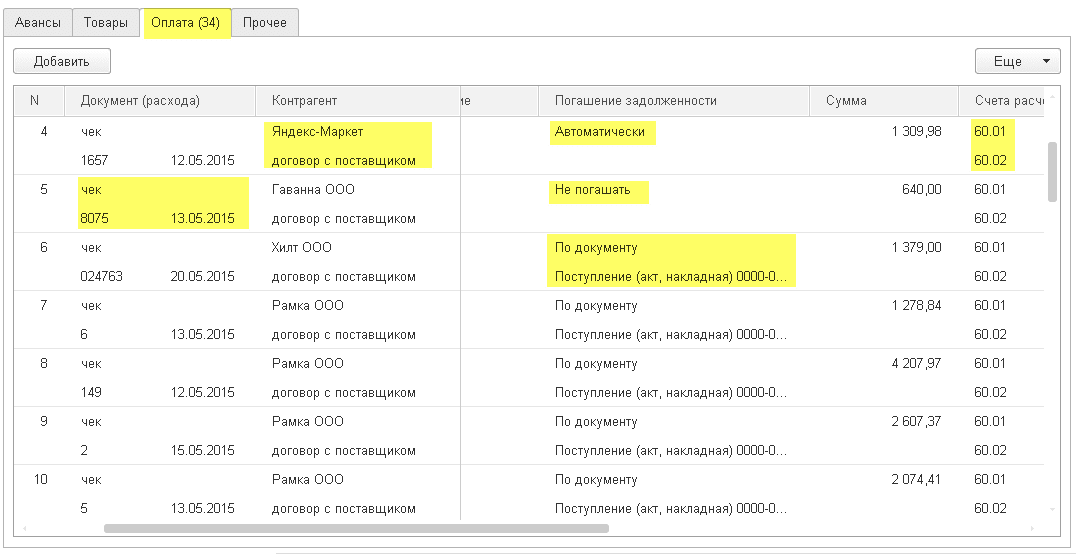

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

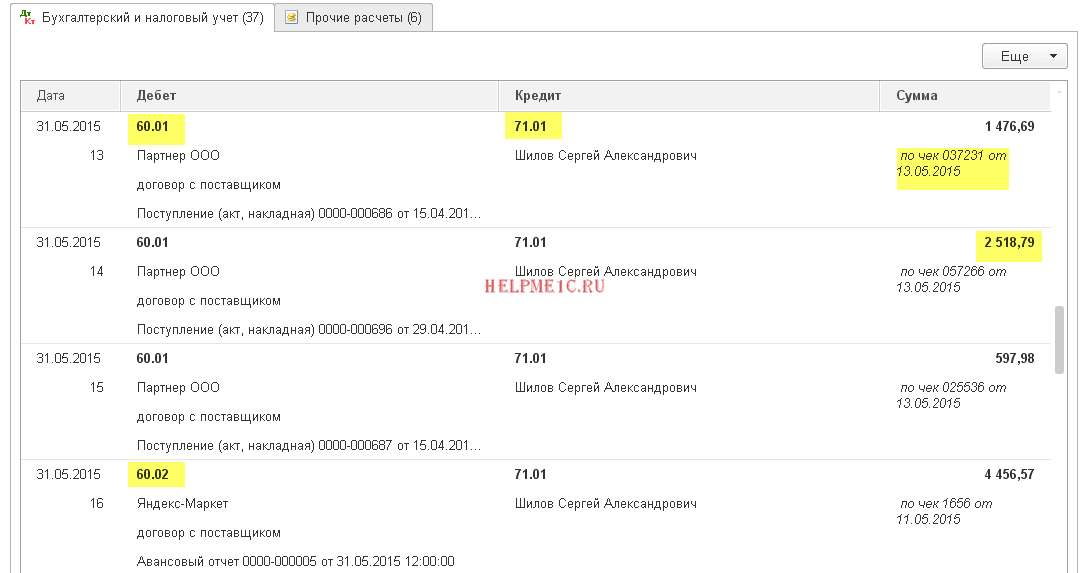

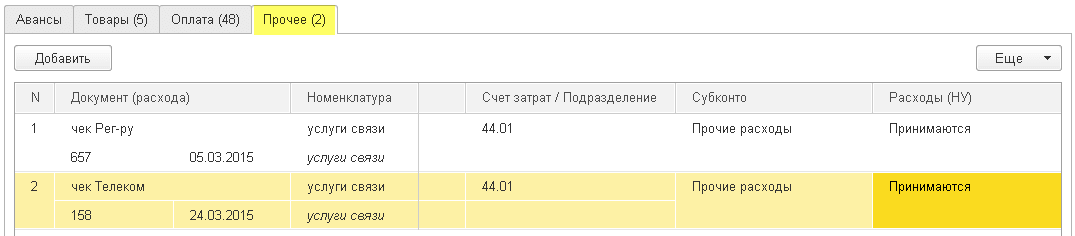

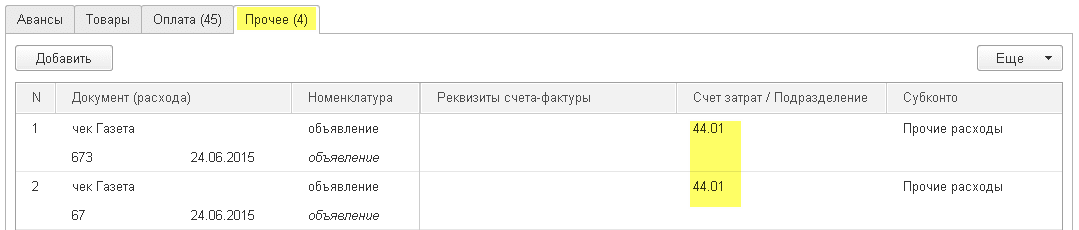

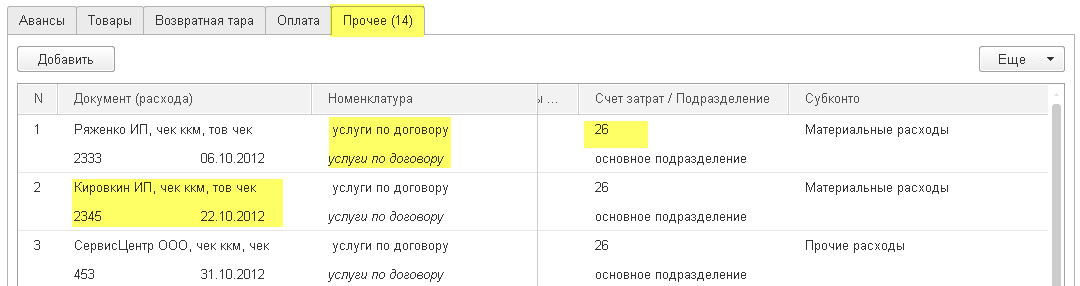

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

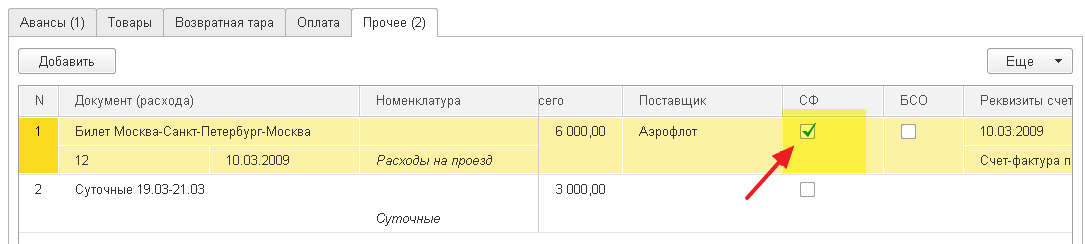

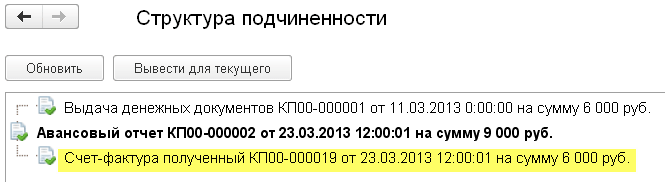

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

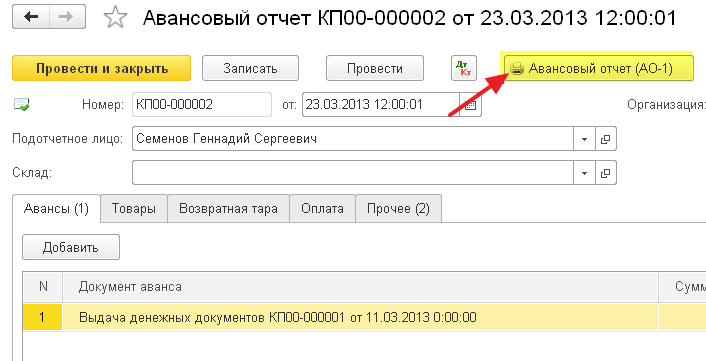

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Отчетность подотчетного лица по реализованным средствам

Подотчетное лицо не обязано для получения следующей подотчетной суммы отчитаться в 3-дневный срок по расходам. Обычно предприятие возмещает эти суммы с зарплаты на основании приказа руководителя, но удержание может составлять до 20% от заработной платы.

Отчетность по подотчетным суммам отражает авансовый отчет:

- для бюджетных и казенных учреждениях обязательна к использованию унифицированная форма (утв. Приказом Минфина России от 30.03.2015 N 52н)

- коммерческие организации вправе с 01.01.2013 разработать форму отчета сами или применять унифицированную форму N АО-1 (утв. Постановлением Госкомстата России от 01.08.2001 N 55).

Все авансовые отчеты работника должны иметь подтверждение в виде приложенных документов о расходах, пронумерованных в соответствии с последовательностью записей в отчете.

При заполнении авансового отчета по форме 0504505 он составляется в 1 экземпляре, допускается заполнение от руки и в распечатанном виде. Отчет должен отражать:

- на стр.1: сведения о получателе аванса

- на стр.2: графы 1-6 с указанием приложенных подтверждающих документов (пронумерованных)

Бухгалтер проверяет на целевое использование денег и после проверки и утверждения руководителем вносит принятые к учету расходы.

Заполнение авансового отчета по форме А0504505О-1 (или принятого и утвержденного в коммерческой организации отчета) осуществляется аналогично форме 0504505.

Синтетический и аналитический учет подотчетных сумм

Аналитический учет полученных подотчетных средств работниками должен вестись в организациях по каждому подотчетному лицу и по каждой выданной подотчетному лицу сумме и аналитика должна отражать:

- ФИО лица

- дата выдачи подотчетных сумм

- выданная сумма

- способ выдачи (наличным или безналичным расчетом)

- использованная сумма (по отчету)

- на какие счета списаны

К аналитическому учету не предъявляется особых требований, поэтому работодатель может самостоятельно определить какие моменты считаются важными, расширить или сократить пункты аналитического учета

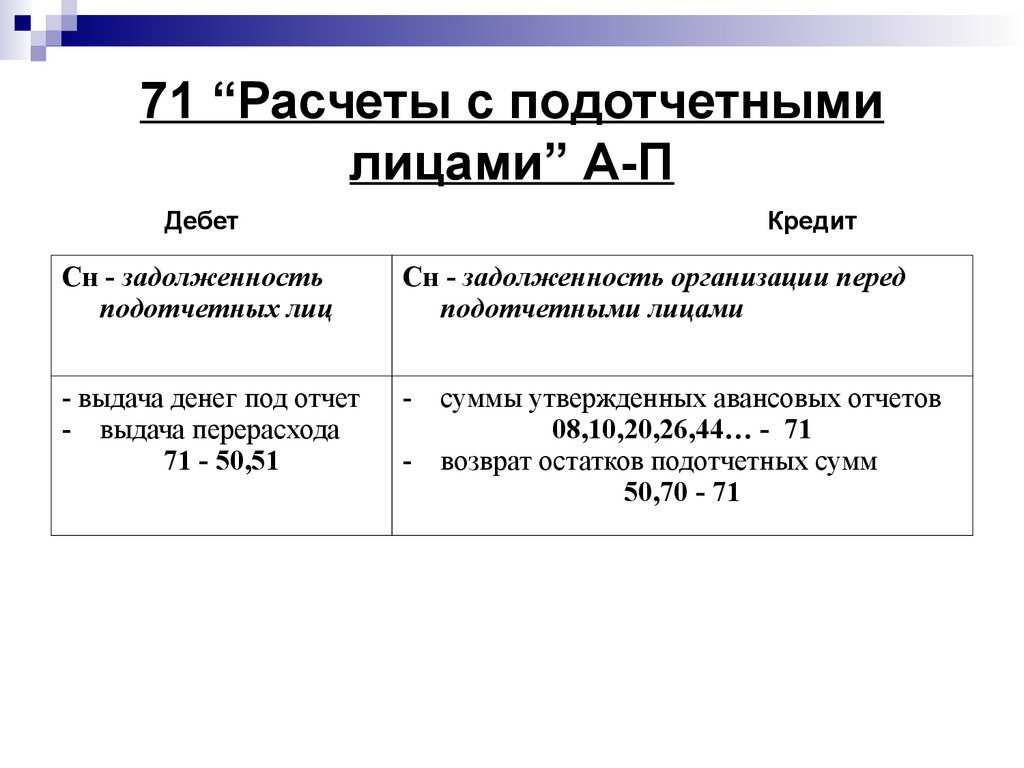

Синтетический учет ведется на активно-пассивном счете 71 плана счетов:

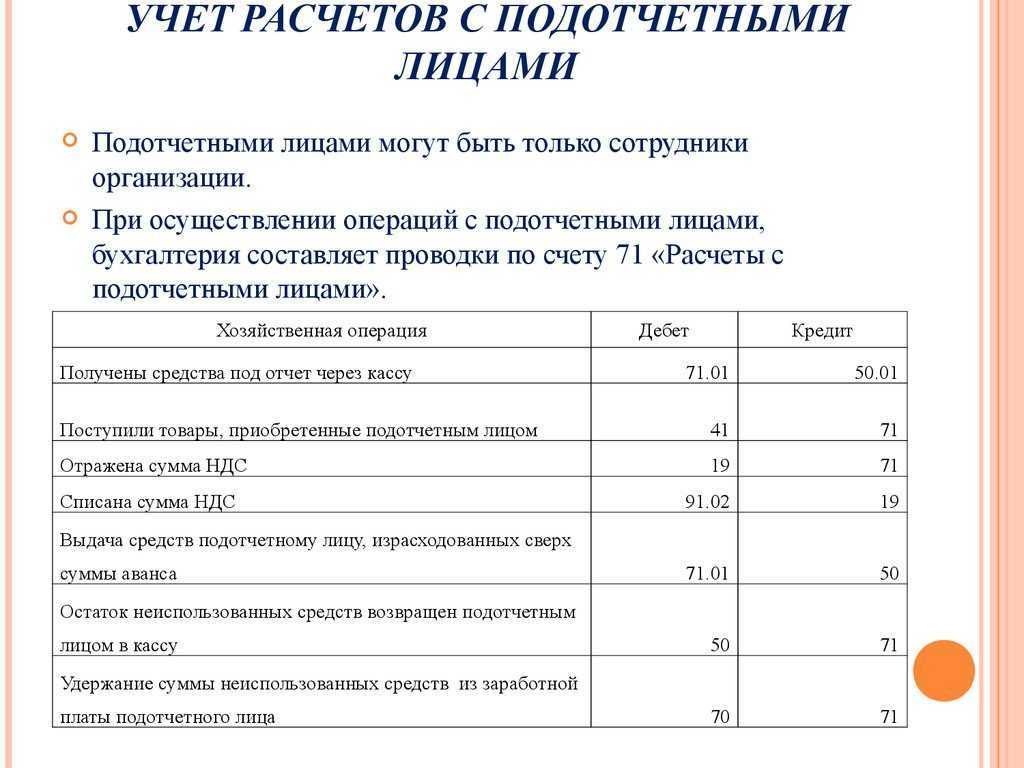

- по дебету отражаются полученные суммы

- по кредиту – списанные по отчету суммы

Пример по синтетическому учета подотчетных сумм

| № п/п | Операция | Дебет | Кредит |

| 1. | Выдано под отчет из кассы Иванову М.Р. | 71 | 50 |

| 2. | Оприходованы приобретенные товары | 10 | 71 |

| 3. | Возврат нереализованных средств в кассу | 50 | 71 |

| 4. | При не сдаче отчета подотчетная сумма относится на недостачи | 94 | 71 |

| 5. | Недостача отнесена на работника, которую нужно возместить | 73 | 94 |

| 6. | Начислена заработная плата | 20 | 70 |

| 7. | Удержан НДФЛ | 70 | 68 |

| 8. | Удержан долг по невыплаченной подотчетной сумме | 70 | 73 |

| 9. | Перечислена заработная плата работнику за вычетом НДФЛ и долга по подотчету | 70 | 51 |

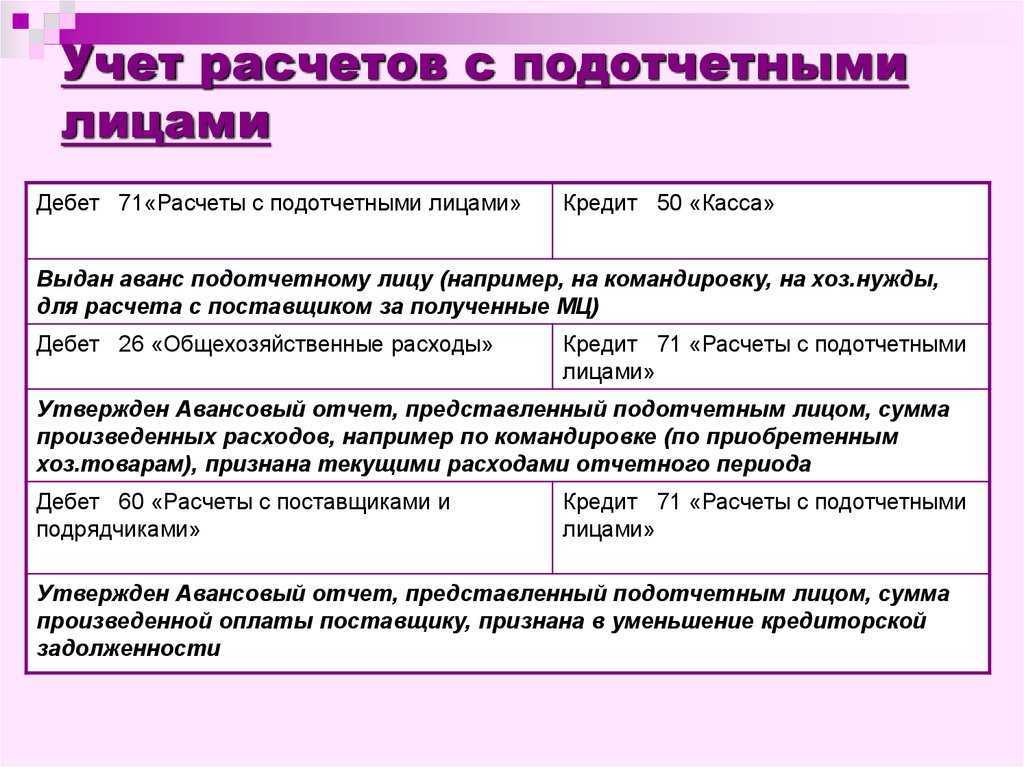

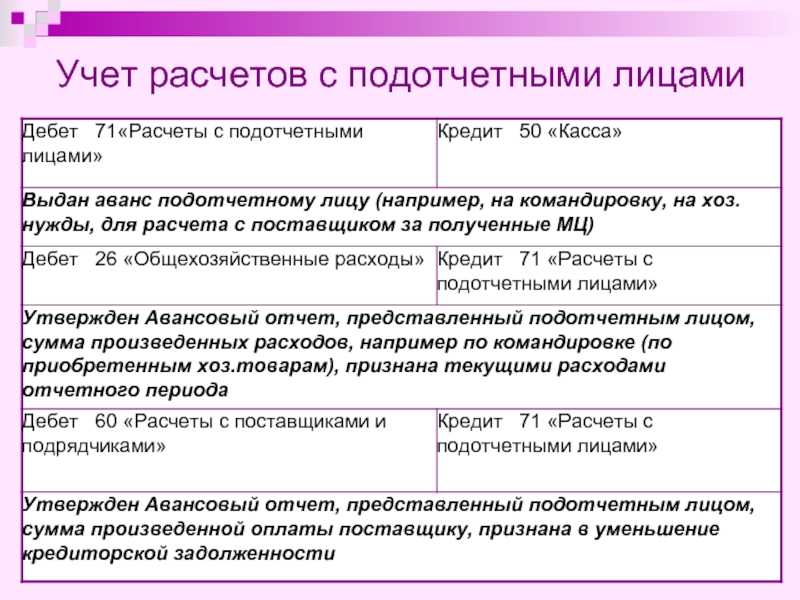

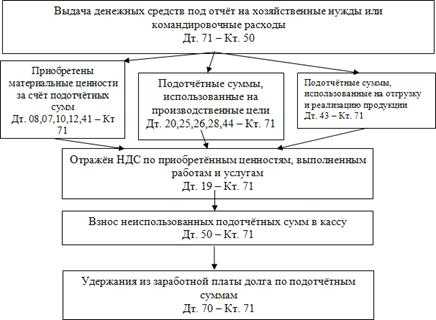

Как учитывать подотчётные суммы

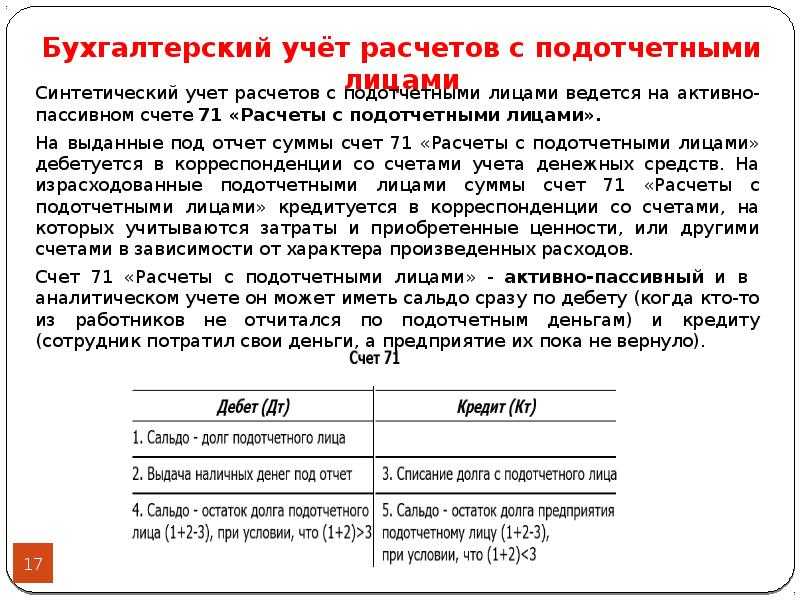

Для отражения операции по выданным суммам в бухгалтерском учёте применяется специальный счёт 71 «Расчёты с подотчётными лицами». Он активно-пассивный, и может иметь сальдо как по дебету, так и по кредиту. Аналитический учёт по 71 счёту ведётся по каждому подотчётному лицу отдельно.

В дебете 71 счёта учитываются суммы:

- выданные работнику авансом;

- суммы перерасхода, которые работник оплатил собственными деньгами.

В кредите 71 счёта:

- суммы, по которым работник уже отчитался;

- возвращённые работником денежные средства.

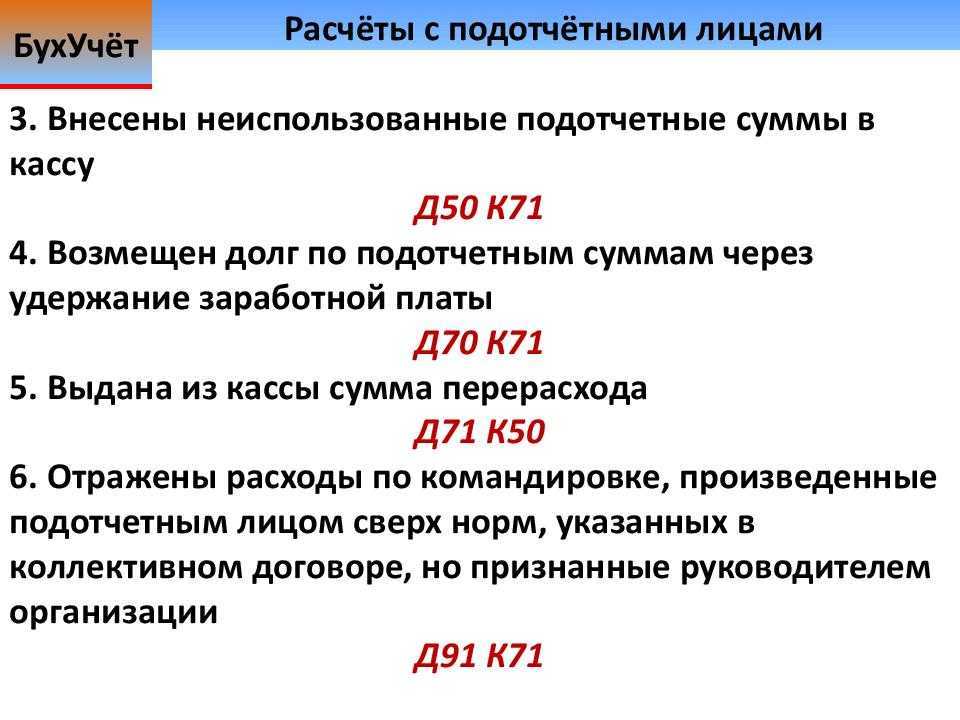

Возможные проводки по операциям с подотчётными суммами:

- Дт 71 — Кт 50 — выдали деньги работнику под отчёт из кассы ;

- Дт 71 — Кт 51 — перечислили деньги с расчётного счёта;

- Дт 20 — Кт 71 — отразили расходы по основному производству;

- Дт 20 — Кт 71 — отразили административно-управленческие расходы;

- Дт 44 — Кт 71 — отразили коммерческие (представительские) расходы;

- Дт 10 — Кт 71 — отразили покупку материалов;

- Дт 60 — Кт 71 — закрыли задолженность перед поставщиком;

- Дт 71 — Кт 50 — компенсировали работнику перерасход подотчётной суммы;

- Дт 50 — Кт 71 — работник вернул часть неиспользованной суммы.

Пример:

Менеджеру по продажам ООО «Гамма» Смирнову С.С. перечислили на банковскую карту 35 тысяч рублей командировочных согласно приказу №17 от 18.01.2022 года. Смирнов С.С. находился в командировке с 19.01.2022 по 25.01.2022 года. За время командировки им потрачено 32,57 тысяч рублей. 01.02.2022 он сдал авансовый отчёт и вернул неиспользованные 2,43 тысяч рублей в кассу.

| Операция | Дт | Кт | Сумма, рублей |

|---|---|---|---|

| Перечисление командировочных | 71 | 51 | 35000 |

| Отразили коммерческие расходы | 44 | 71 | 32570 |

| Вернул в кассу остаток суммы | 50 | 71 | 2430 |

| Внесли сумму на расчётный счёт | 51 | 50 | 2430 |

Кратко перечислим основные особенности по работе с подотчётными лицами:

Документы, подтверждающие выдачу денег в подотчет из кассы

С 01.01.2013 г. стандартные формы первичных документов не обязательны к применению, но это не относится к документам по ведению кассовых операций (информация Минфина России N ПЗ-10/2012).

Подтверждает факт выдачи денег из кассы расходный кассовый ордер (КО-2), который составляется при выдаче денег. Он выписывается в 1 экземпляре кассиром, подписывается руководителем и главным бухгалтером или уполномоченным лицом и фиксируется в журнале регистрации приходных и расходных кассовых документов (КО-4).

Нередки случаи, когда выданные деньги не реализованы в полном объеме, работник при этом возвращает нереализованную сумму в кассу. При возврате средств кассир оформляется приходный кассовый ордер (КО-1), состоящий из 2 частей:

- левая – в кассе

- правая – на руках у лица для подтверждения факта сдачи денег

Эта операция также вносится в КО-1КО-4.

Правила оформления отчета подотчетным лицом

В отчете обязательно указывают сумму, которую получил специалист, и фактический расход. Отчет подкрепляют документами, подтверждающими расходы. Остаток средств подотчетные лица должны вернуть обратно. Если этого не сделать, необходимую сумму удержат из зарплаты.

Подотчетное лицо заполняет отчет в одном экземпляре. К нему специалист прикладывает все подтверждающие расходы документы, например, чеки, накладные, акты работ и т. д. Чеки, сформированные контрольно-кассовой техникой, должны содержать QR-код. Электронные чеки также нужно распечатать и приложить к отчету.

Если специалист оплачивал расходы своей банковской картой, то дополнительно к авансовому отчету нужно приложить выписку из банка.

Подотчетное лицо должно заполнить с первой по шестую графы. Это перечень документов и суммы затрат по этим бумагам

Важно подписать документ и поставить расшифровку подписи

Нужно пронумеровать документы так, как они перечислены в отчете. После бухгалтерия должна принять авансовый отчет и выдать расписку о принятии документов к проверке.

Заполнение справочников

- Учетные разрезы

-

- Расчеты с подотчетными лицами

- Счет 71, назначение «Расчеты с подотчетными лицами».

- Удержание подотчетных сумм

- Счет 94 (часто так же вместо 94 используется 73), см. п. .

- Виды начислений и удержаний

-

- Удержание подотчетных сумм

- Для оформления удержаний несданных вовремя подотчетных сумм из зарплаты, учетный разрез «Удержание подотчетных сумм». Поддержка отражения записей по этим видам начисления/удержания из расчетного листка в лицевом счете работника, осуществляется по требованию.

- Виды операций

-

- Расчеты с подотчетными лицами

- Тип «Зависит от документа», назначение «Расчеты с подотчетными лицами».