Другие требования к консолидированной отчетности

- Оценка отчетов дочерних предприятий должна выполняться по общим для всех принципам.

- Отчет необходимо формировать на одном языке и в одной валюте (для РФ – русский и в рублях).

- Должна соблюдаться достоверность всех сведений, порядок их представления. Ответственность за это несет руководитель головной фирмы.

- Обязателен единый порядок и точный срок сдачи отчетности в головную организацию дочерними компаниями.

- Должно выполняться требование сдачи отчетности абсолютно всеми участниками группы.

- КФО должна иметь аудиторское заключение, которое подлежит представлению и раскрытию вместе с отчетностью.

ВАЖНО! Если у головной фирмы есть дочерние предприятия, расположенные за рубежом, то их данные о финансово-хозяйственной деятельности требуется отражать в отчете. Причем все сведения должны быть на русском языке или с приложенным к документу переводом

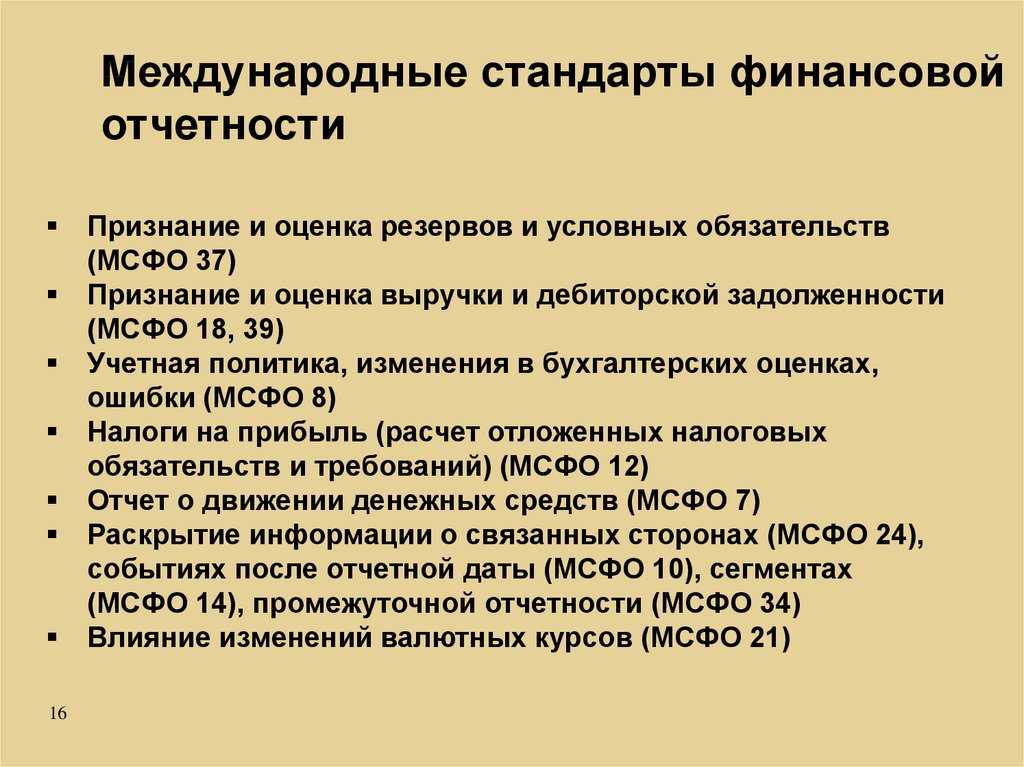

Принципы отчетности МСФО

То, что отчетность МСФО основана на универсальных принципах позволяет успешно применять ее в различных странах. В основе принципов отчетности МСФО лежит непрерывность работы и принцип начисления.

Принцип непрерывности работы

Вся отчетность формируется на основании предположения, что компания не приостановит свою деятельность в любом случае. Если вдруг это не так, то в отчетности обязательно должны быть отражены эти планируемые изменения.

Начисление

Данный принцип гласит: если в компании развернулись события, которые повлияли на ее ресурсы, то это обязательно должно быть отражено в отчетности МСФО. Это позволяет гораздо лучше анализировать результаты прошлых и будущих периодов, чем просто сведения о поступлениях и расходах финансовых средств за определенный период времени.

Помимо всего вышеперечисленного, все сведения отчетности МСФО, должны иметь характеристики:

Полезность

Сведения должны быть не только точными, но и своевременными, полезными. Есть несколько критериев оценки полезности информации:

- доступность всем пользователям, для своевременного принятия решения;

- систематизация всей отчетности МСФО, таким образом анализ проводить легче;

- стандарт позволяет анализировать не только одну фирму, но две и более за разные периоды времени;

- все пользователи могут проверить, правдивы ли предоставленные сведения.

Анализ по коэффициентам: проверяем платежеспособность

Коэффициенты – это показатели, которые рассчитываются на основе финансовой отчетности. У каждого коэффициента есть нормативный показатель. Сравнивая свои показатели с нормативными или с отраслевыми, можно понять, насколько платежеспособной и финансово устойчивой является компания.

Коэффициентов существует огромное множество, каждая компания считает что-то свое. Но есть общепризнанные показатели, которые нужно рассчитывать в любом бизнесе:

- Коэффициент текущей ликвидности. Показывает способность компании погашать краткосрочные обязательства за счет оборотных активов. Оборотные активы – это запасы или деньги, которые компания использует в течение года.

- Коэффициент абсолютной ликвидности. Показывает, какую долю краткосрочной задолженности компания может погасить за счет денежных средств.

- Коэффициент финансовой устойчивости. Говорит о способности компании оставаться платежеспособной в долгосрочной перспективе.

- Коэффициент финансовой независимости. Характеризует независимость предприятия от заемных средств.

- Рентабельность активов. Показывает, насколько эффективно компания использует свои активы и сколько прибыли на них зарабатывает.

- Рентабельность собственного капитала. Показывает, какой процент годовых бизнес приносит собственнику.

В таблице ниже найдете рекомендуемое значение каждого коэффициента и формулы для расчетов.

| Финансовый коэффициент | Рекомендуемое значение | Как рассчитать |

| 1. Коэффициент текущей ликвидности | 1,5-2 | (Запасы + Деньги + ДЗ) / (КО + КЗ) |

| 2. Коэффициент абсолютной ликвидности | 0,2-0,5 | Деньги / (КО + КЗ) |

| 3. Коэффициент финансовой устойчивости | >0,6 | СК + ДО / Валюта баланса |

| 4. Коэффициент финансовой независимости | >0,5 | СК / Валюта баланса |

| 5. Рентабельность активов квартальная | Зависит от отрасли | Чистая прибыль за квартал / Ср. значение активов за квартал * 100% |

| 6. Рентабельность собственного капитала квартальная | Не менее 10% | Чистая прибыль за квартал / ср. значение СК за квартал* 100% |

Обозначения в таблице: ДЗ – дебиторская задолженность, КЗ – кредиторская задолженность, КО – краткосрочные обязательства, ДО – долгосрочные обязательства, СК – собственный капитал, ЧП – чистая прибыль, Валюта баланса – сумма актива или пассива

Бывает, что в бизнесе все хорошо: деньги есть, прибыль есть. Но если компания не отслеживает свои показатели и при этом активно пользуется кредитами, она может легко просмотреть такую вещь, как зависимость от заемщиков. То есть, заемного капитала становится больше, чем собственного, и компания уже принадлежит кредиторам.

Например, количество клиентов в детском саду растет, мы покупаем соседнее помещение на кредитные деньги. Вроде прибыль мы получаем, но при этом у нас падает коэффициент финансовой независимости.

Чтобы вернуть этот показатель к нормативному, мы можем погашать кредиты более крупным шагом. Или мы можем заложить в стратегию, что больше мы не будем расширяться, пока мы не дотянем показатель хотя бы до нижней границы. А когда продолжим расширение, будем делать это уже за свои деньги. Т.е. отслеживая все эти коэффициенты в динамике, мы сможем держать руку на пульсе и предупреждать проблемы в бизнесе.

Рассчитывать на какой-то один метод финансового анализа неправильно. Нужно применять совокупность всех этих методов, только так можно составить полноценную картину и всесторонне оценить финансовое состояние и перспективы бизнеса.

Исходя из финансовых целей вашей компании, сфокусируйтесь на нужных показателях. Именно их и отслеживайте в динамике, пользуясь разными методами.

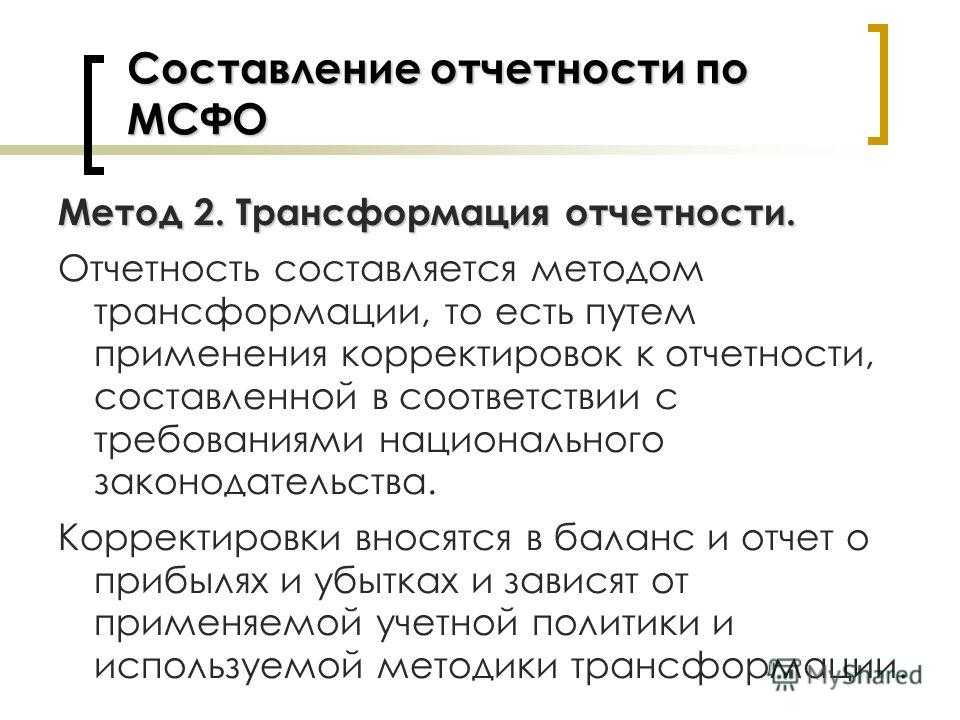

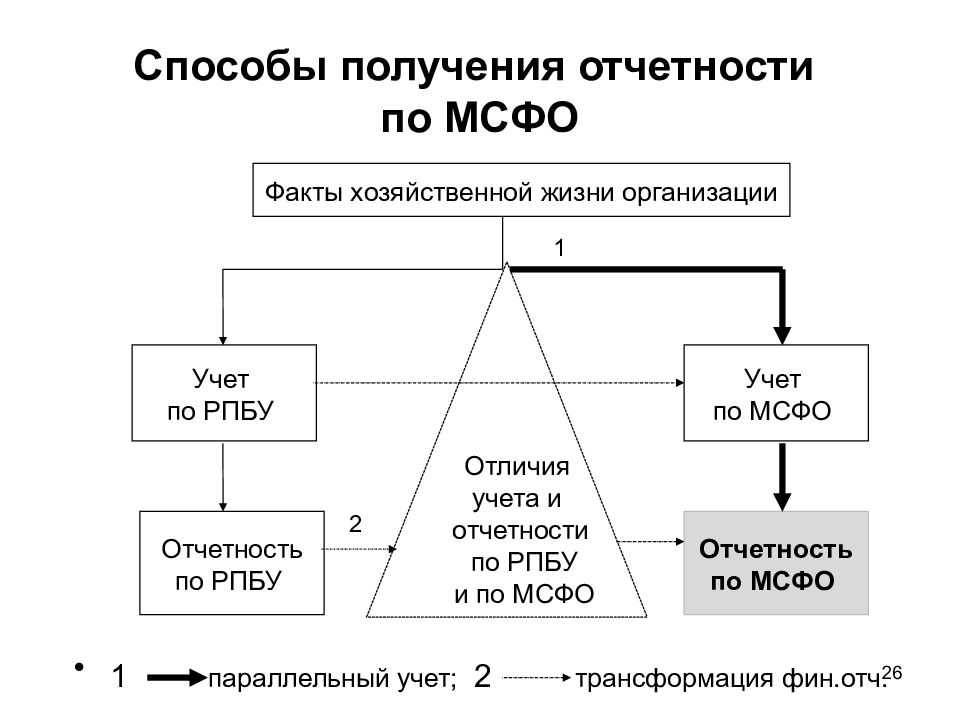

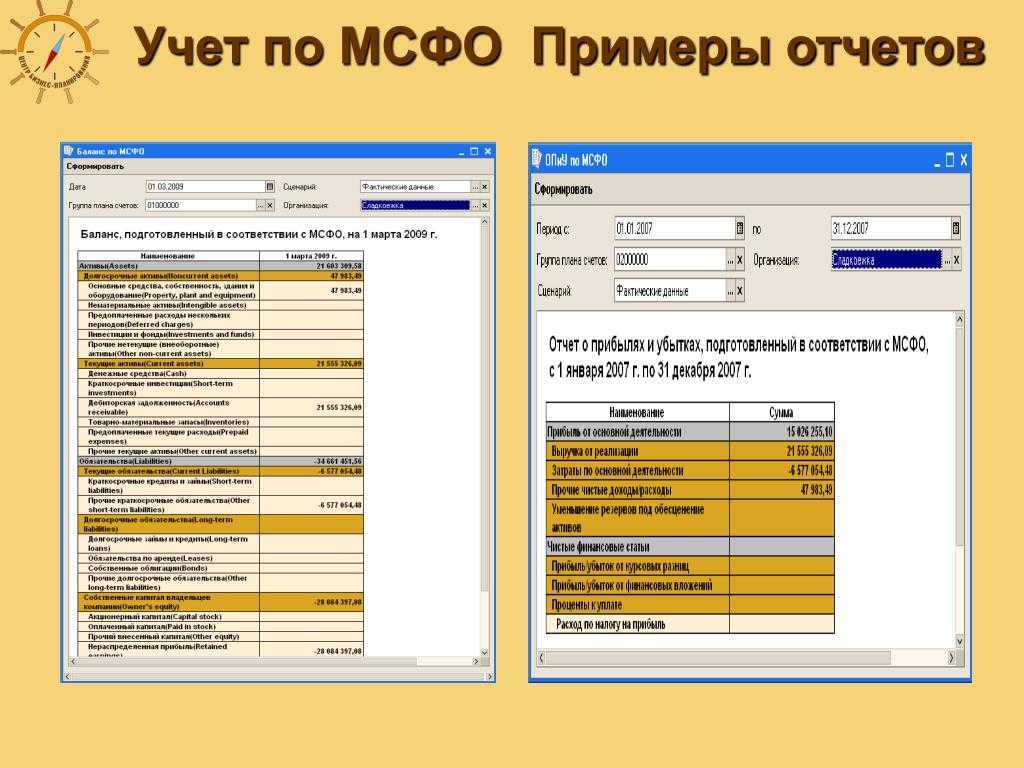

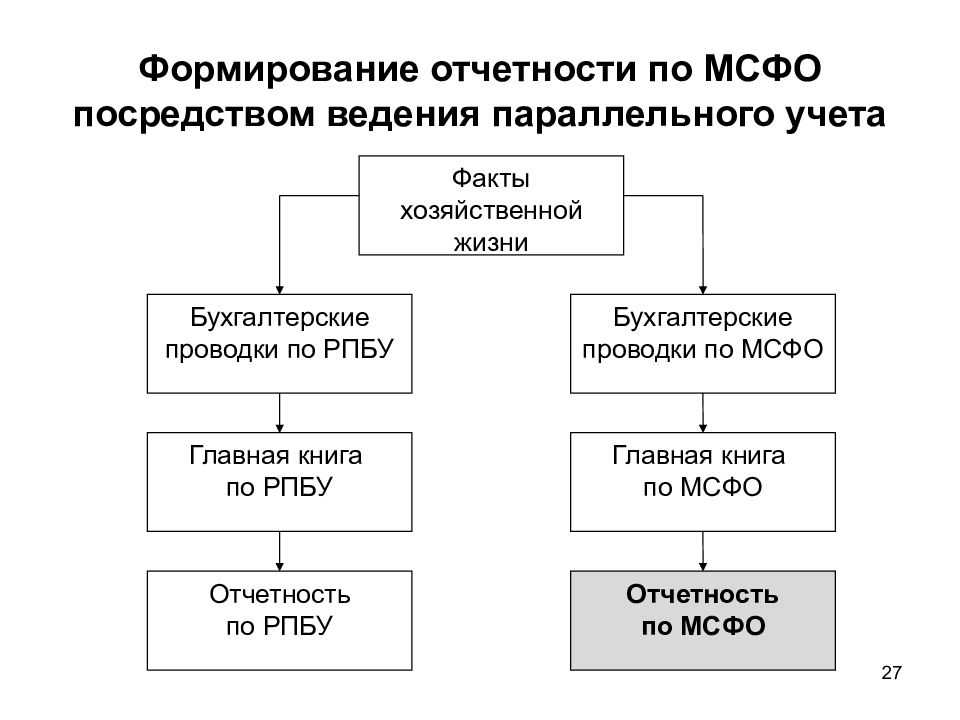

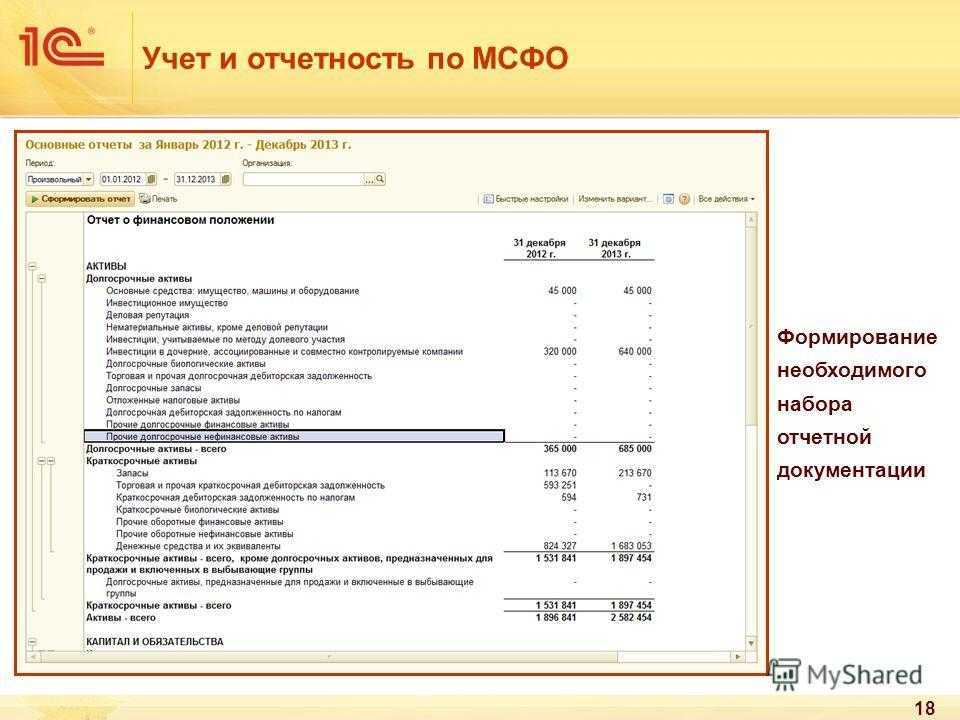

Первичный учет и МСФО корректировки

Все компании группы из всех стран ведут учет в одной базе с интернациональной версией NAV (W1) без локализаций.

Справочники (списки поставщиков, покупателей, видов затрат и т.д.) централизованы и синхронизируются с помощью отдельного модуля Master Data Management, разработанного нашим подрядчиком.

Все данные в системе сохраняются в одинаковом формате (в виде финансовых проводок) и система автоматически контролирует, что проводки сбалансированы (дебет равен кредиту).

Основной план счетов системы — корпоративный (МСФО). Локальные счета — это отдельное измерение, которое присваивается каждой строке финансовой проводки. В большинстве случаев локальные счета настроены по умолчанию — привязаны к карточкам поставщиков, покупателей, товаров и т.д. В случаях, если локальный учет требует большей детализации, пользователи должны выбирать локальные счета вручную.

Одновременно с внедрением NAV мы разработали учетную политику, основанную на МСФО и учитывающую потребности локальных стандартов учета только в тех случаях, где совершенно невозможно применить МСФО. Это позволило нам минимизировать разницы между локальным учетом и МСФО, хотя убрать их полностью не получилось.

Таким образом, каждая операция одновременно учитывается во всех видах учета — управленческом, МСФО, локальном и налоговом. При этом, запись осуществляется только один раз, без дублирования.

Наши любимые страны — США и Великобритания — работают с корпоративным планом счетов и не нуждаются в дополнительных локальных счетах. Малайзия тоже близка к использованию только корпоративного плана счетов, но мы немного перестраховались и создали им отдельные локальные счета.

Некоторым пользователям (например, в Германии) использование измерений для локальных счетов не очень удобно, так как они хотят полностью автоматическое формирование локальной и налоговой отчетности из NAV и ее отправку в контролирующие органы, а все стандартные немецкие модули, которые могут это обеспечить, работают с планом счетов, а не с измерениями.

Поэтому для Германии мы сейчас прорабатываем вариант отказа от измерений для локального плана счетов и выноса локальных немецких счетов в основной план счетов (как отдельные субсчета).

Кроме счетов, для разделения между МСФО и локальным учетом мы используем измерение «тип проводки» с двумя возможными значениями — GENERAL и IFRS.

Если в локальном учете операция не нужна, а в МСФО нужна, она постится с забалансовым локальным счетом и типом проводки «IFRS».

Если в МСФО учете эта операция не нужна, а в локальном учете нужна, то к ней постится дополнительная отменяющая проводка — тоже с забалансовым локальным счетом и типом проводки «IFRS».

Опыт показал, что это неудобно — пользователи иногда ошибаются в типе проводки и приходится проверять и исправлять ошибки с классификацией операций. Также «лишние» операции мешают при формировании отчетности.

Поэтому мы планируем создать для каждого юридического лица одну или две компании (компания — это сущность в ERP системе, обычно служит для разделения учета по юридическим лицам — у каждого юридического лица отдельная компания) только для МСФО корректировок. Если функциональная валюта EUR (совпадает с валютой отчетности) — одна дополнительная компания. Если не EUR — две компании — одна в функциональной валюте и одна в EUR.

Это позволит нам отказаться от использования измерения «тип проводки» при первичном учете. В кубе это измерение останется, но будет присваиваться операциям не на основе измерения NAV.

В таком случае в «основной» компании останется только локальный и налоговый учет.

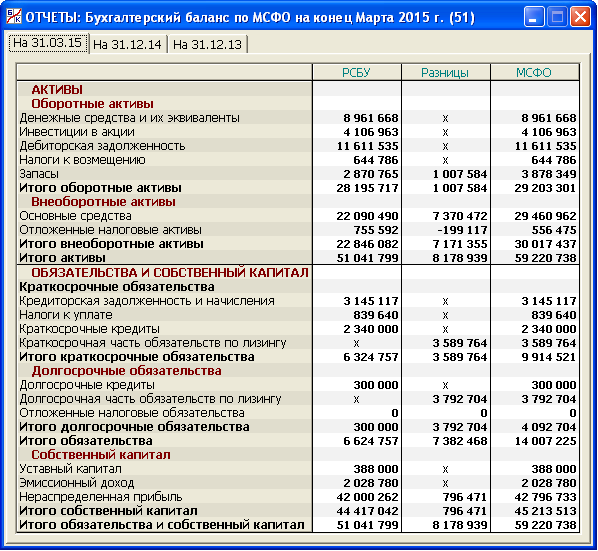

Перевод из функциональных валют в валюту отчетности

Наши компании работают в разных странах с разными валютами. Валюта отчетности группы — EUR. Поэтому для компаний из тех стран, где основная валюта не EUR, необходимо перевести все суммы финансовых проводок в EUR.

В NAV в таблице финансовых проводок есть отдельные поля для сумм в дополнительной валюте отчетности (это стандартный функционал системы). Например, основная валюта отчетности для компании в США — USD, и все суммы в финансовых проводках в USD, а дополнительная валюта отчетности — EUR, и все суммы в дополнительных полях в EUR.

NAV берет курс на дату операции и рассчитывает сумму по этому курсу. Естественно, он при этом следит, чтобы баланс финансовой проводки сошелся, и в некоторых случаях добавляет дополнительные строки с нулевыми суммами в локальной валюте и одним — двумя EUR центами, чтобы компенсировать расхождения от округлений.

В конце года остатки по счетам активов и обязательств в разрезе измерений пересчитываются по курсу на конец года (доработка стандартного функционала).

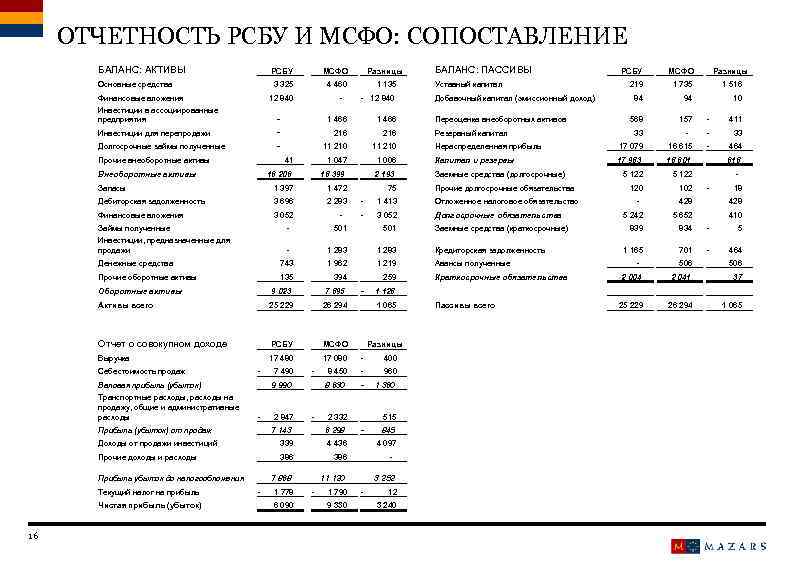

Принципы создания консолидированной финансовой отчетности

Принцип полноты является одним из ключевых элементов создания консолидированной финансовой отчетности, он требует комплексного отражения данных об активах, обязательствах и расходах всех периодов.

Принцип справедливой и достоверной оценки подразумевает такой вид отчетности, которая должна быть прозрачной, доходчивой и общедоступной для изучения и предоставлять значимую информацию об активах, обязательствах и денежном состоянии предприятия, которые составляют основную группу компаний.

Принцип собственного капитала строится на данных о финансовых результатах работы и на резервах группы, так как материнская компания и ее структурные элементы принимаются за единое целое.

Принцип постоянства для применения методов консолидации и принцип действующего предприятия обязывают использовать указанные методы консолидации во время длительного периода при условии эффективной деятельности группы компаний.

Принцип существенности применим лишь в том случае, если информация эффективна в работе пользователей и полностью раскрывается в консолидированной отчетности. Лишь те статьи, которые сильное воздействие на принятие инвестиционных или прочих управленческих решений, являются существенными и должны быть отражены в документации.

Правила составления консолидированной отчетности по МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Международный стандарт устанавливает основные правила консолидированной бухгалтерской отечности. В их число входят следующие положения:

- в обязательном порядке должна отражаться неконтролируемая доля поступлений главной компании отдельно от дочерних предприятий;

- головная фирма и филиалы обязаны использовать единую учетную политику;

- отчетность дочерних и основной компаний составляется на единую дату;

- порядок действий при утрате контроля над дочерними предприятиями строго регламентирован.

МСФО устанавливает и другие правила ведения консолидированной бухгалтерской отчетности.

Важно! Фирма не всегда обязана составлять консолидированную с филиалами отчетность. Исключения описаны в международном стандарте

Зачастую предприятие освобождается от обязанности формирования консолидированной отчетности при одновременном соблюдении следующих условий:

- предприятие не является главным, а учредители договорились о несоставлении консолидированной отечности;

- акции фирмы не торгуются на бирже;

- у компании отсутствует обязанность о предоставлении отчетности по обороту ценных бумаг;

- главное предприятие или один из филиалов формирует и публикует в открытом доступе консолидированную отчетность.

Из консолидированного отчета исключается оплата труда и результаты деятельности инвестиционных фирм.

Консолидация отчетности

Для групп компаний, которые состоят из организаций, осуществляющих свою деятельность под контролем материнской компании, необходимо формировать консолидированную финансовую отчетность. Эта необходимость связана с тем, что все компании группы работают как единое предприятие, внутренние операции в котором подлежать элиминированию. Каждая новая инвестиция в другие компании или изменение долей в уже подконтрольных компаниях отражаются по определенным правилам стандартов МСФО.

Правила составления консолидированной отчетности, а также состав и форматы дополнительного набора консолидированных отчетных форм изложены в соответствующих стандартах МСФО. Правила консолидации — специальная область знаний, в которой требуется не только свободно владеть всеми пунктами стандартов, но и умение формировать профессиональное суждение, от определения контура консолидации до получения различных алгоритмов консолидационных корректировок. Специалист с недостаточной подготовкой может совершить много принципиальных ошибок.

Методы консолидации отчетности по МСФО зависят от множества нюансов взаимоотношений компаний внутри группы. Все это значительно усложняет сбор отчетности, поэтому требует наличия в штате хорошего специалиста по этой области, а также построенных процессов, исключающих сбои в работе. Именно поэтому мы не рекомендуем без этих двух компонентов заниматься этой работой самостоятельно. Лучше обратиться за этой услугой к нам.

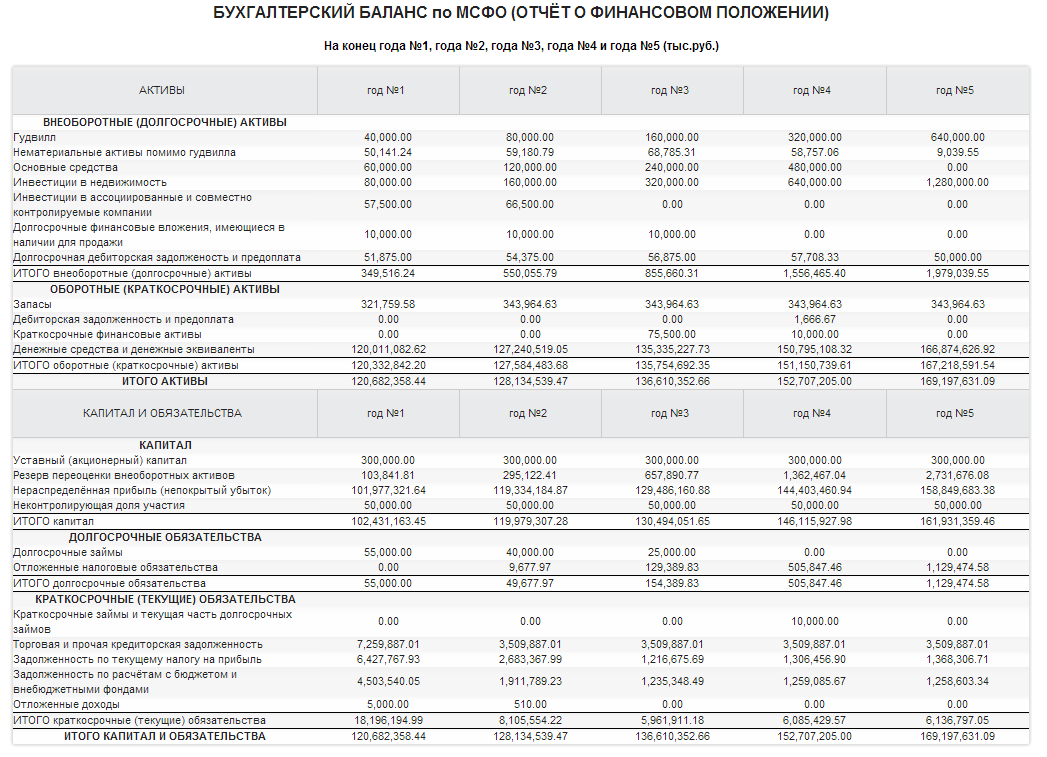

Корректировка данных бухгалтерского баланса дочерней компании на дату приобретения

Консолидированный баланс на дату приобретения

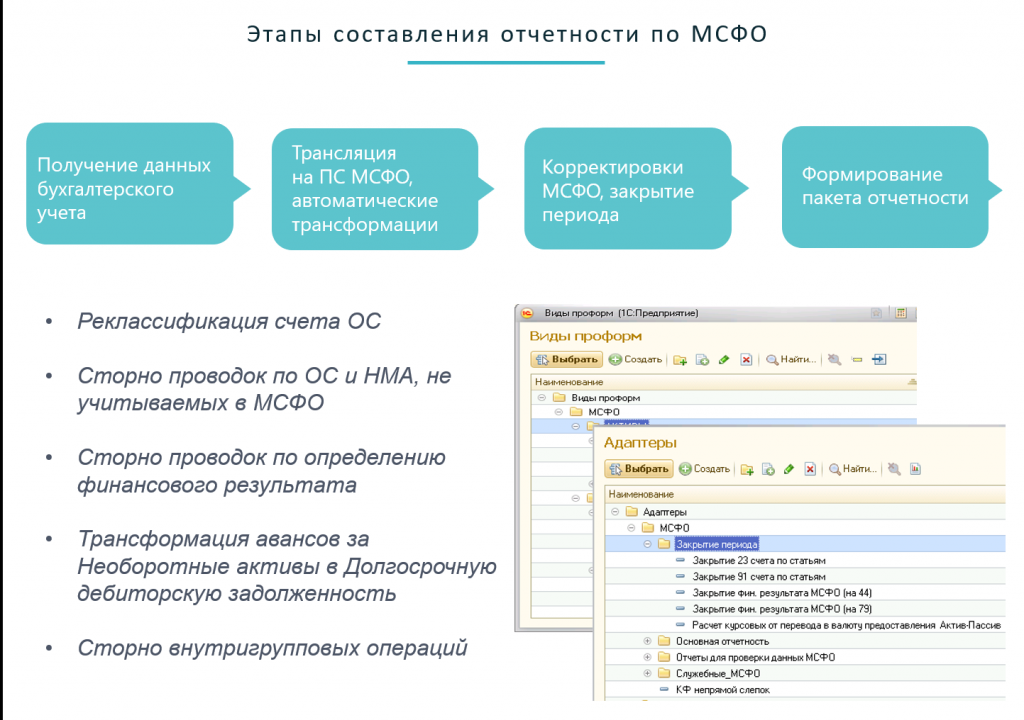

Подготовка отчетности

При трансформации и консолидации данных нужно помнить, что аналитических разрезов должно быть достаточно не только для выполнения всех необходимых корректировок, но и для получения всех отчетов и примечаний к отчетности. Каждая статья отчетности должна быть раскрыта в отчетности по требованиям соответствующего стандарта или нескольких стандартов. Процесс получения всех нужных отчетов и пояснений к ним называется подготовкой отчетности по МСФО.

Этот этап занимает значительное время как для небольших, так и для крупных компаний. Необходимо знать не только стандарты, но нужно также иметь практический опыт подготовки сложных раскрытий. Например, примечаний по справедливой стоимости, финансовым рискам, операционным сегментам или примечаний, обязательных при первом применении МСФО. Высокое качество подготовки должно быть обеспечено профессиональным подходом к сбору всех необходимых данных для примечаний заранее, еще до начала трансформации и консолидации.

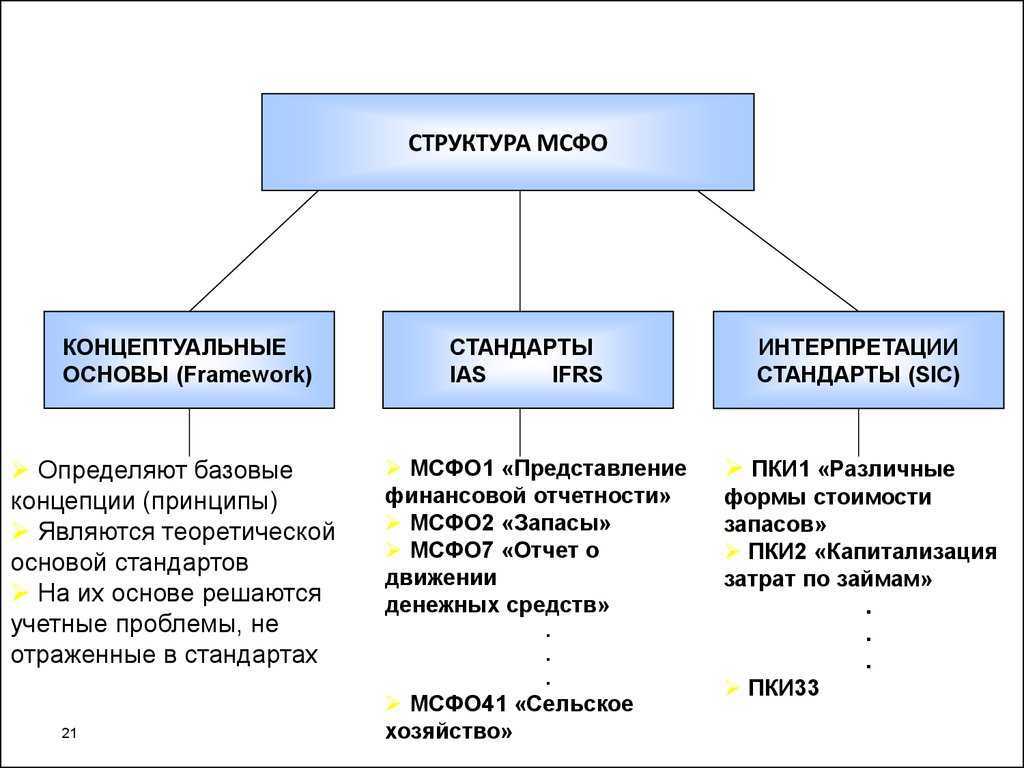

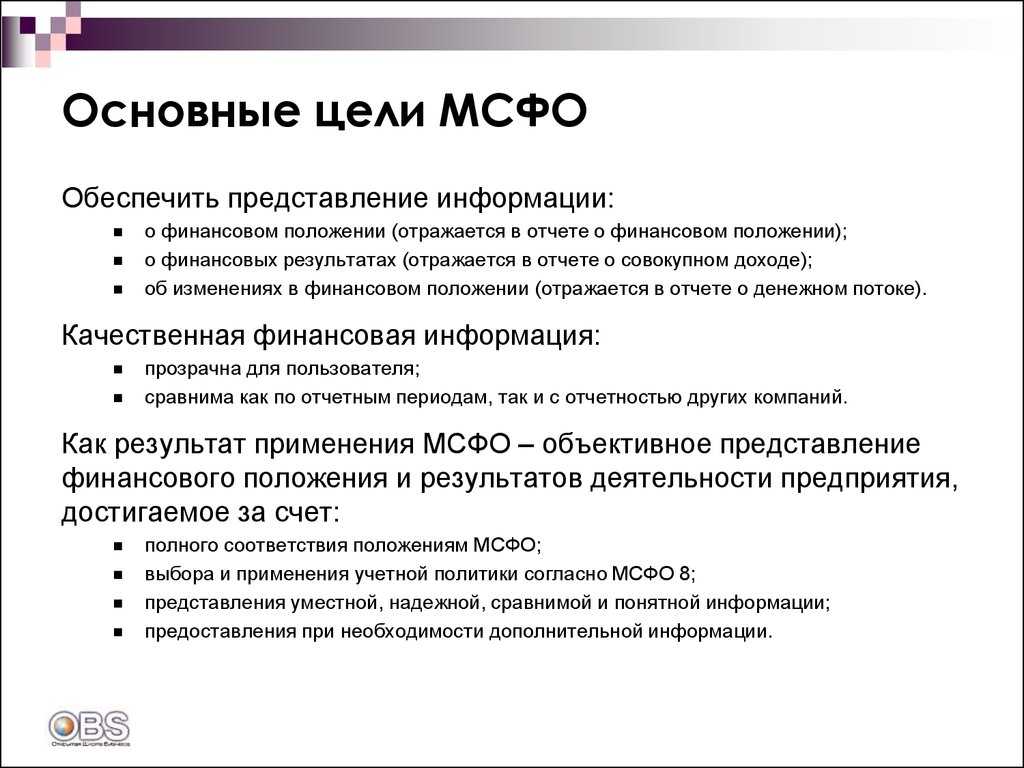

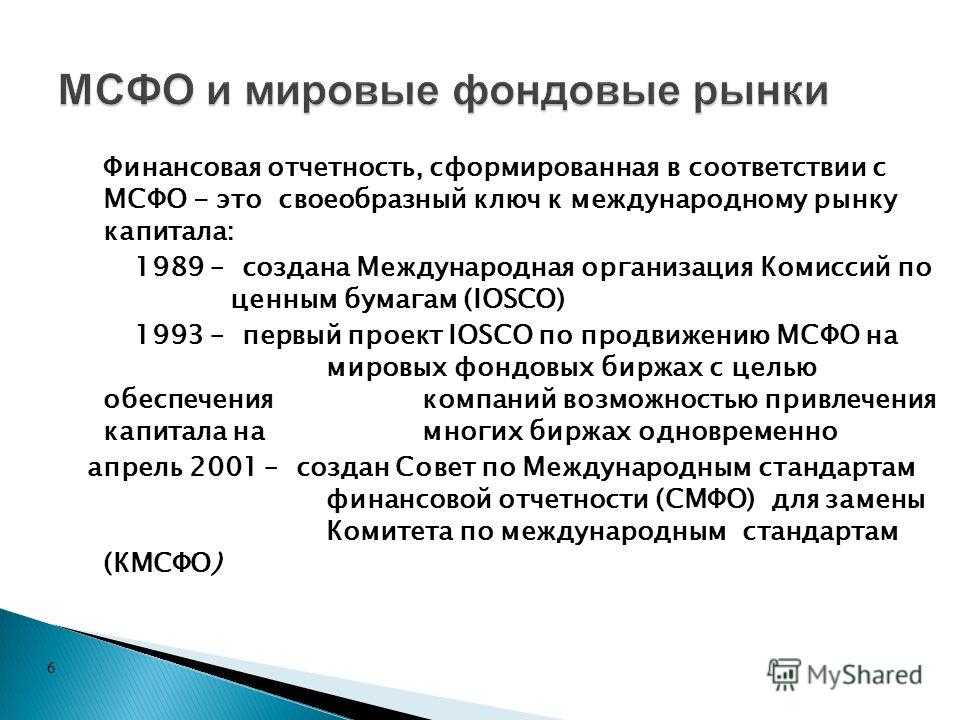

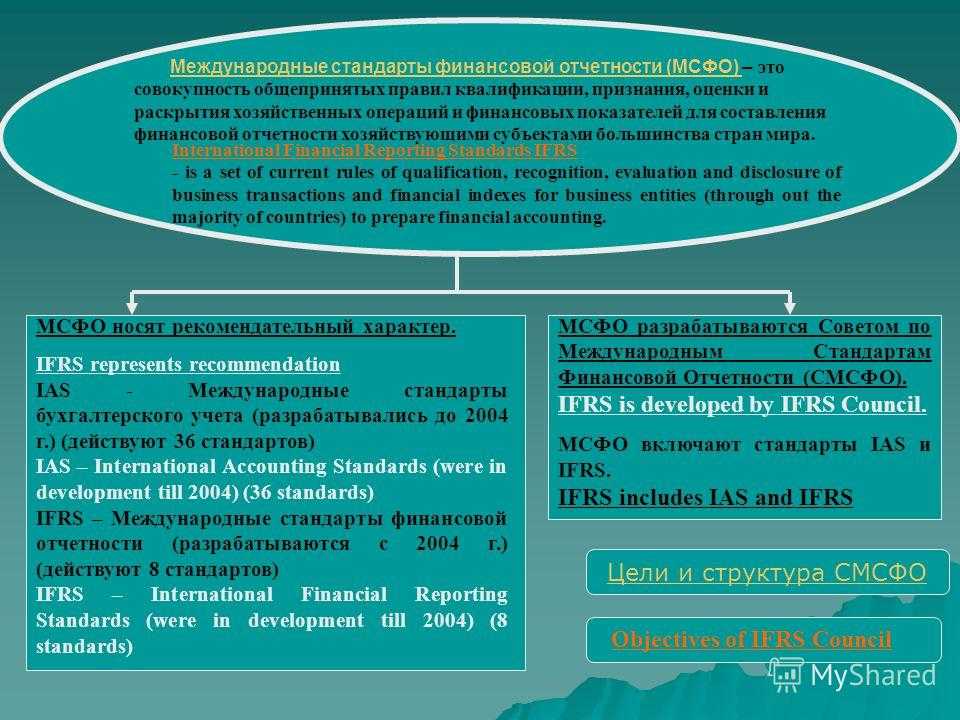

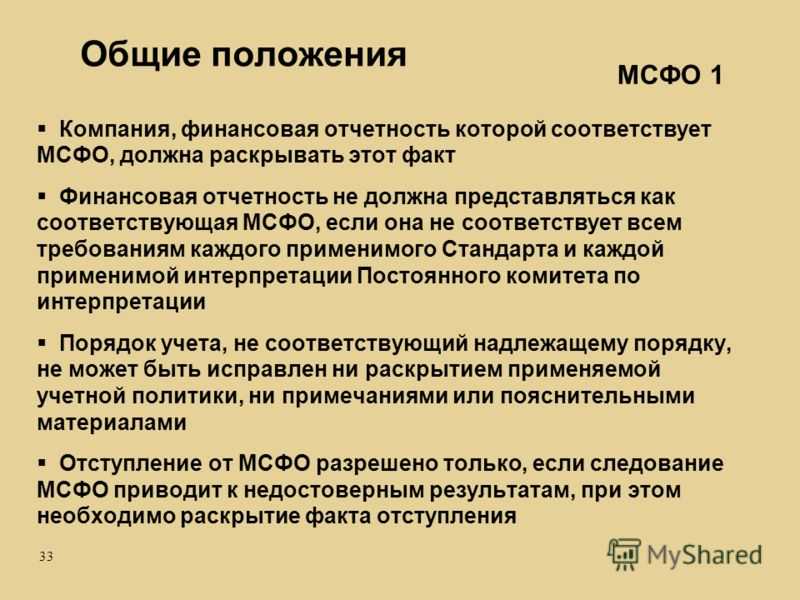

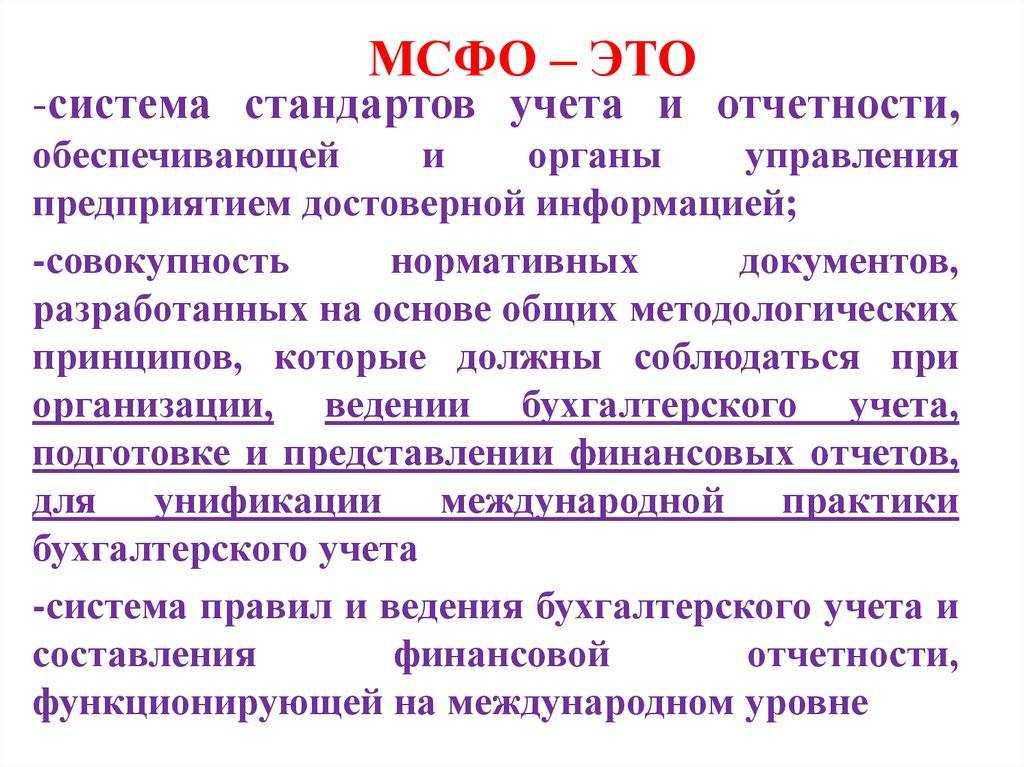

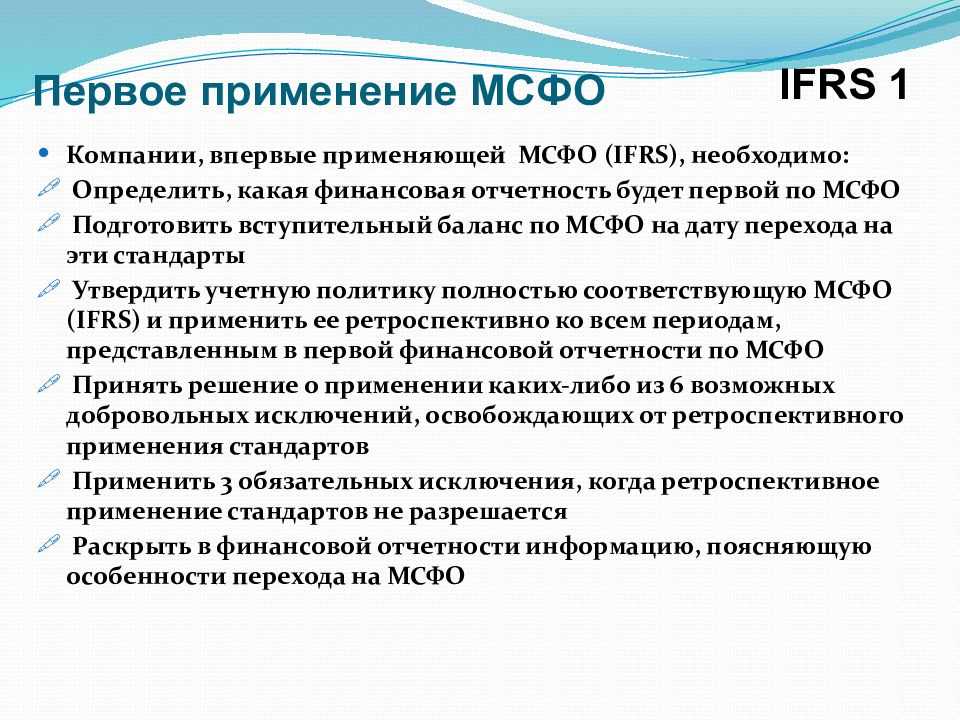

Что такое МСФО: суть и понятие

Сущность и состав консолидированной финансовой отчетности

Данный вид отчетности представляет собой совокупность документов, содержащих сведения о доходах, расходах и обязательствах материнского предприятия и контролируемых им организаций в виде элементов единого производства.

Нынешние мировые процессы регулирования бухгалтерского учета и отчетности обусловлены широким распространением международных стандартов финансового учета.

Объяснением этого явления служат следующие объективные причины: рост международной торговли, развитие трансграничных потоков капитала, увеличение потребностей в информационном обеспечении инвесторов и предприятий, которые оказывают финансовую помощь.

Статья: Международные стандарты консолидированной отчетности

Найди решение своей задачи среди 1 000 000 ответов

Определение 1

Консолидированная финансовая отчетность — это отчетность, отражающая финансовое положение и результаты деятельности юридического лица и его дочерних предприятий, как единой экономической единицы.

Принципы, которые были использованы в процессе создания отчета по международным стандартам, делают ее значительно эффективнее для отражения настоящего имущественного состояния организации. Из-за этого значимость международных стандартов ценится не только за рубежом, но и в кругах национальных инвесторов, существенна не только для иностранных, но и для национальных инвесторов.

Консолидированная финансовая отчетность формируется при помощи субъекта хозяйствования, который считается материнским предприятием.

Согласно документации, материнское предприятие представляет собой организацию, занимающуюся контролированием одного или нескольких предприятий.

Консолидированную финансовую отчетность отражает материнская компания благодаря процессу добавления в нее элементов дочерних предприятий.

Посредством критерия влияния материнской компании на работу контролируемых компаний последние в международных стандартах подразделяются на:

- ассоциированные,

- дочерние,

- совместные.

Процесс формирования консолидированной финансовой отчетности считается довольно сложным, так как он связан с необходимостью элиминирования статей, то есть итоги реализации соглашений между членами корпоративной группы не входят в консолидированную отчетность и отображают только активы и обязательства, доходы и расходы от операций с третьими лицами.

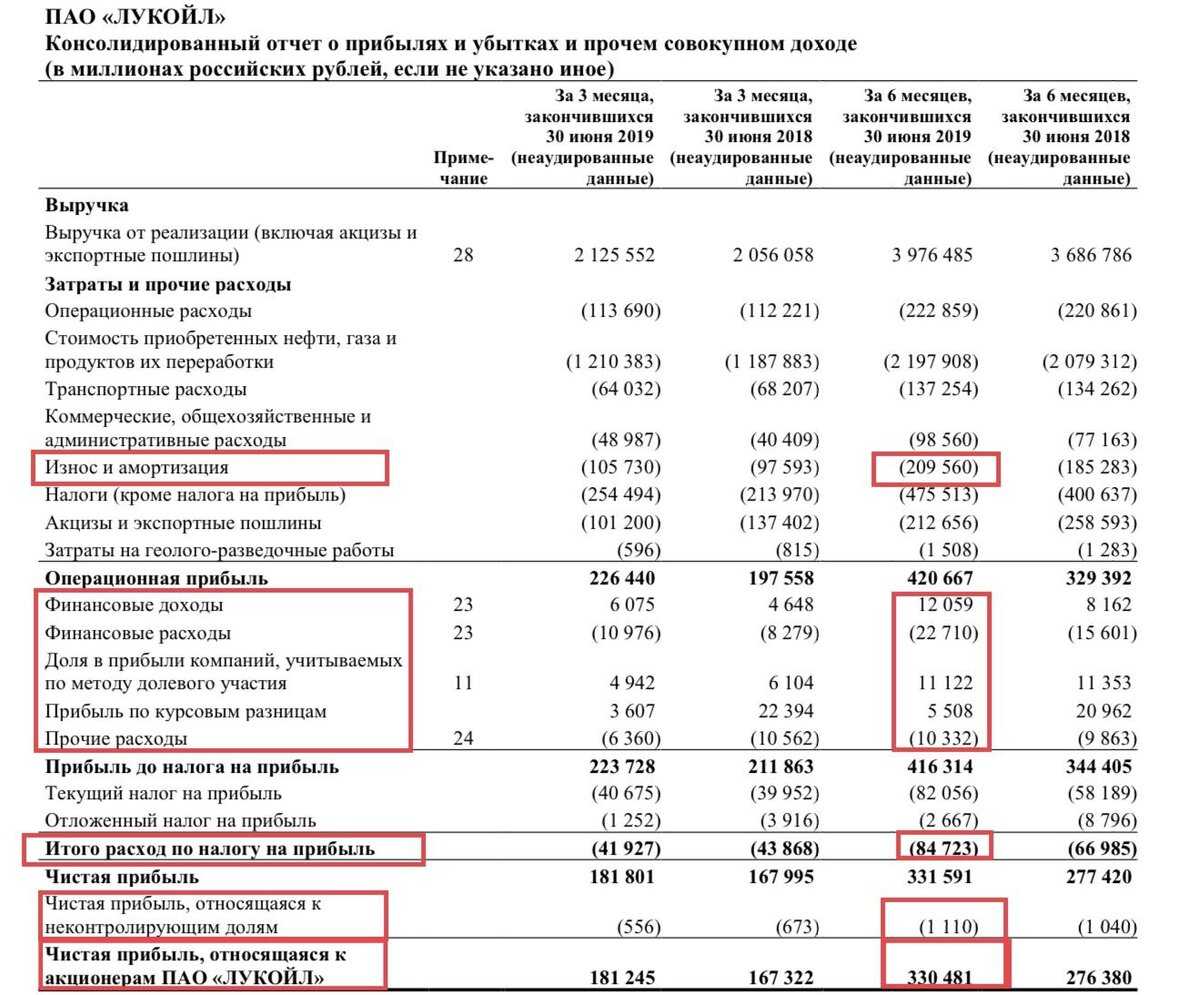

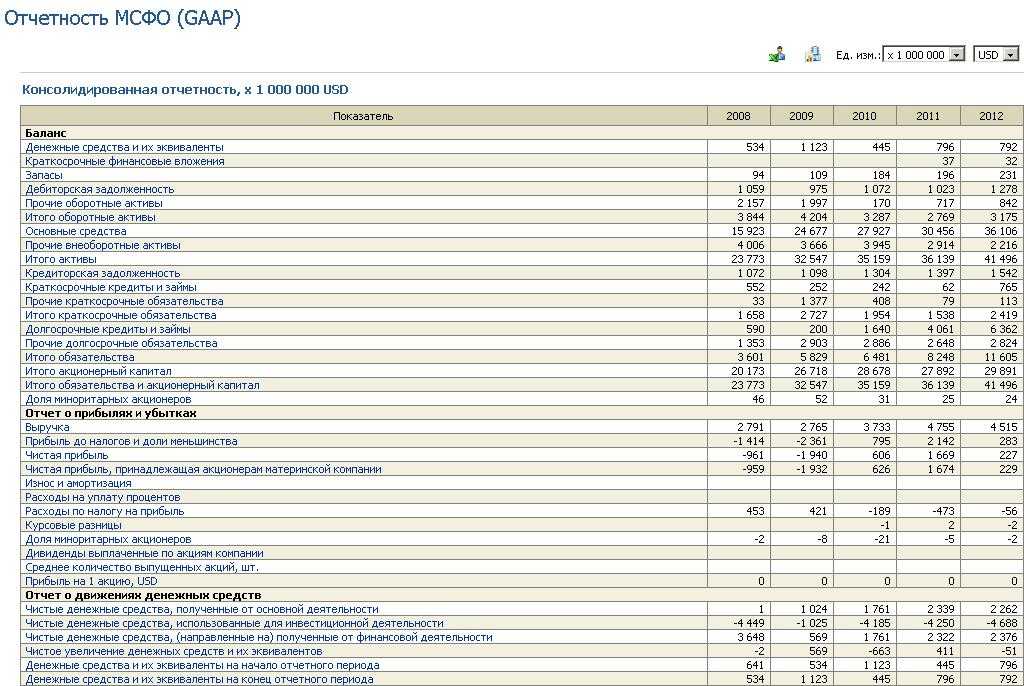

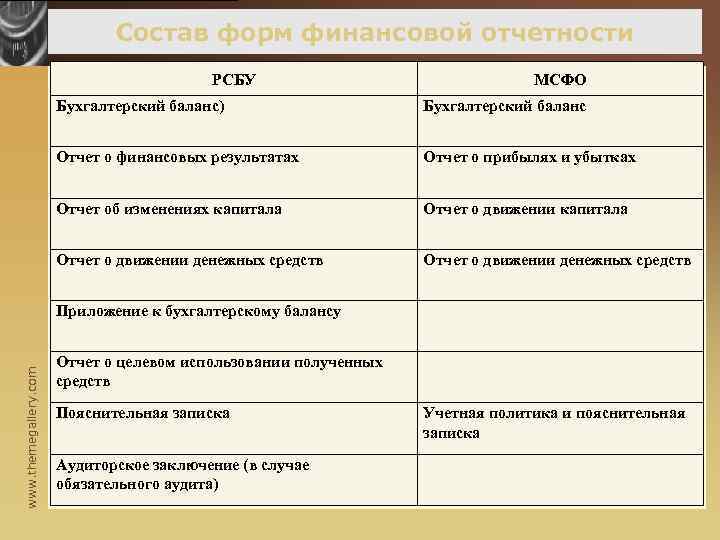

Консолидированная финансовая отчетность, сформированная согласно требованиям международных стандартов, полностью отображает деятельность компаний как единого целого. Она включается в себя следующие отчеты:

- балансовый отчет,

- отчет о прибыли и убытка,

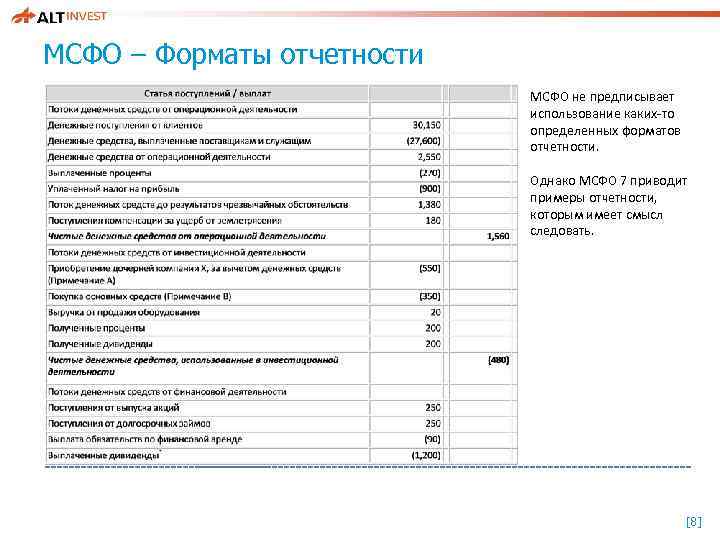

- отчет о движении финансовых средств,

- отчет об изменениях в собственном капитале.

Состав и нюансы оформления консолидированной финансовой отчётности

В консолидированную финансовую отчётность входит несколько документов:

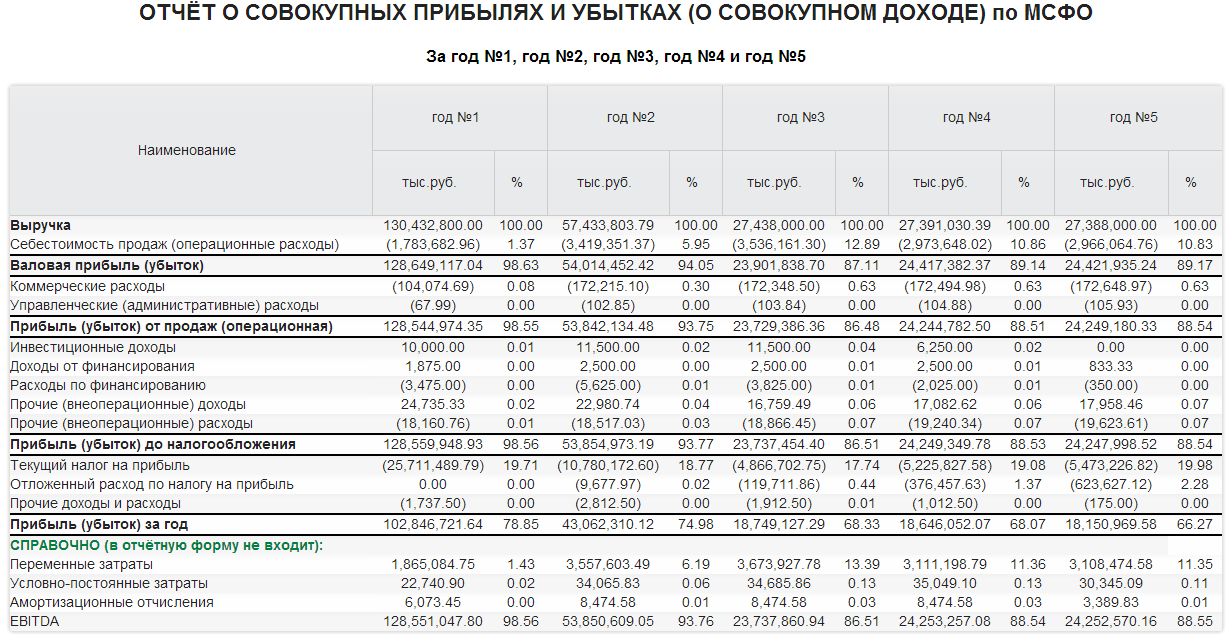

- Бухгалтерский баланс. В нем отражают данные об обязательствах бизнеса и стоимости имущества. По балансу можно судить о реальном положении дел на предприятии и разобраться в причинах убытков.

- Отчёт о финансовых результатах. Отражает итоги работы компании за определённый период, позволяет увидеть её рентабельность, обнаружить проблемные сегменты и малоприбыльные проекты бизнеса, сфокусироваться на его финансовом потенциале.

- Отчёт о движении денежных средств. Позволяет отследить финансовые потоки внутри бизнеса. Увидеть, из каких источников бизнес получал деньги, куда их направлял и сколько средств осталось в итоге. По отчёту можно судить о том, в состоянии ли компания платить по обязательствам и обеспечивать свою текущую деятельность.

- Отчёт об изменении капитала. В документе фиксируют сведения о движении капитала и нераспределённых остатках.

Составлять документы нужно по установленным стандартам:

- подготавливать данные для отчётов нужно в соответствии с нормами МСФО;

- консолидированная отчётность не исключает оформления регламентированной;

- отчётный период для форм консолидированной отчётности — один календарный год;

- допускается оформление «проверочной» отчётности в любой период, когда она необходима;

- срок для предоставления документов — 120 дней с даты окончания отчётного периода;

- все финансовые документы визируются руководителем;

- консолидированную финансовую отчетность могут проверять во время аудита;

- если группы компаний обязаны вести КФО по закону, то должны и публиковать её в установленный срок.

Кроме того, существуют требования к содержанию консолидированной отчётности:

- понятность — чтобы сведения из документов можно было применять на практике;

- точность — данные нужно представить без ошибок и искажений;

- существенность — в консолидированную отчётность включают все данные, которые необходимы для понимания объективной картины;

- сопоставимость — сведения от разных организаций группы за конкретные периоды должны соотноситься друг с другом, поддаваться анализу, отражать перспективы и динамику развития.

Существуют требования и к группам компаний относительно оформления КФО:

- Все организации должны подчиняться единой учётной политике.

- Документацию нужно составлять на одном языке и заполнять данными в одной валюте.

- Все подчинённые организации должны сдавать консолидированную отчётность на проверку головной фирме в установленный срок.

- Отчётность готовится всеми членами группы компаний.

- По разработанной консолидированной отчётности необходимо провести аудит.

Стандарты МСФО

Методы консолидации финансовой отчетности

Полноценная консолидация состоит из того, что группа считается единым экономическим образованием, в том числе консолидации должны подлежать абсолютно все чистые активы компаний.

Она применяется для дочерних предприятий, которые были созданы во время приобретения или слияния.

В итоге, вся консолидация считается общепринятым принципом формирования данного типа отчетности для всех сфер деятельности. Она имеет определенные отличия от полной консолидации. Они состоят в том, что к консолидации относятся не контролируемые активы, а именно те, которыми пользователь проекта официально владеет. Принятие участия в общей деятельности может отображаться в отчетности участника или вместе с подобными активами или другими позициями.

Замечание 1

Стоит помнить о том, что консолидированная отчетность имеет собственный круг пользователей, он состоит из внешних инвесторов, акционеров компаний, существующих и будущих кредиторов, а также из поставщиков и покупателей.

Теория и практика создания данного вида отчетности имеют значительные различия по следующим пунктам: различный уровень распространения указанной отчетности; разные подходы к изучению категории “группа компаний” и объемов информации.