Как заполнить платежное поручение по уплате налога за третье лицо

Для того, чтобы налоговый платеж был исполнен правильно в отношении того налогоплательщика за которого он оплачивается, важно, чтобы платежное поручение было составлено в соответствии с новыми правилами по указанию информации (Правила №58н от 05.04.2017). Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика

Разберем основные из них:

Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика. Разберем основные из них:

| Поле п/п | Что следует указать | Другие особенности |

| 60 «ИНН плательщика» | ИНН налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо без ИНН, то ставится «0», а в поле «Код» следует поставить уникальный идентификатор начисления (УИН) |

| 120 «КПП плательщика» | КПП налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо, то ставится «0», |

| 8 «Плательщик» | Информация о лице, производящем платеж | Если оплачивает юрлицо, то указывается наименование организации, которая исполняет обязанность плательщика по налогам;

Если оплачивает ИП или физлицо, то указывается его ФИО; |

| 24 «Назначение платежа» | Указывается ИНН и КПП лица, которое осуществляет платеж | Указать ИНН и КПП нужно первыми в поле «Назначение платежа», при этом значения ИНН и КПП разделяют знаками «//». Затем указывается информация о налогоплательщике, по которому исполняется обязанность по уплате налога: для ИП – ФИО, а в скобках «ИП», для физлиц – ФИО и адрес |

| 101 «Статус плательщика» | Статус того, чья обязанность по налогу исполняется. | Юрлицо – «01»

ИП – «09» Физлицо – «13» |

Оплата поставщику за другого покупателя

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки» Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание». В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки.

Проводим документ и смотрим проводки.

Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

Теперь сформируем ОСВ по счету 60 и увидим по кредиту задолженность перед ООО «Монолит»

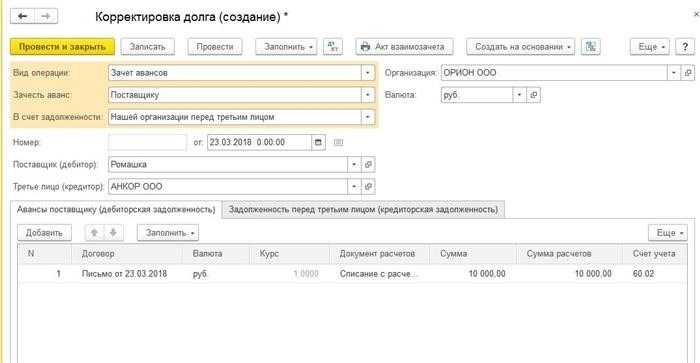

Далее нужно сделать зачет задолженности между ООО «Созвездие» и ООО «Монолит», чтобы взаиморасчеты с каждым из контрагентов закрылись. Для этого заполним документ «Корректировка долга». Открываем вкладку «Покупки», «Расчеты с контрагентами», «Корректировка долга»

И нажимаем кнопку «Создать»

Заполняем документ следующим образом: — в поле «Вид операции» выбираем «Зачет авансов», — в поле «Зачесть аванс» — «Поставщику», — в поле «В счет задолженности» — «Нашей организации перед третьим лицом». Указываем дату зачета и организацию, заполняем поля «Поставщик» и «Третье лицо».

Далее заполняем вкладку «Авансы поставщику». Щелкаем по кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» и табличная часть заполняется автоматически.

Аналогично заполняем вкладку «Задолженность перед третьим лицом»

Также можно воспользоваться кнопкой «Заполнить» на верхней панели документа, в этом случае будут заполнены сразу обе вкладки.

Разберем нюансы оформления документов и бухгалтерский и налоговый учет такой операции подробнее.

https://youtube.com/watch?v=O6H6_otCwW8%26pp%3DygVK0J7Qv9C70LDRgtCwINC30LAg0YLRgNC10YLRjNC1INC70LjRhtC-INGD0YfQtdGCINGDINC_0LvQsNGC0LXQu9GM0YnQuNC60LA%253D

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

https://youtube.com/watch?v=jITdn1e-Hsw%26pp%3DygVM0JrQsNC6INC-0L_Qu9Cw0YLQuNGC0Ywg0LfQsCDRgtGA0LXRgtGM0LUg0LvQuNGG0L4g0LIgMjAyMyDQs9C-0LTRgyDRg9GH0LXRgg%253D%253D

Учет в 1С

1. Учет документов

Документы — основная форма учета в 1С. Они регистрируются в программе при проведении различных операций — покупки, продажи, перемещения товаров и других. Документы в 1С содержат информацию о суммах, количестве товаров, контрагентах и других необходимых данных. Учет документов позволяет отслеживать движение товаров и денежных средств в предприятии.

2. Учет коммерческого учета

Коммерческий учет в 1С предназначен для учета товаров и услуг, а также их движения на складе. Система позволяет создавать товары, определять их характеристики, закупать и продавать. В рамках коммерческого учета в 1С можно проводить инвентаризацию, просматривать остатки товаров, анализировать данные по продажам и т.д.

3. Бухгалтерский учет

Бухгалтерский учет в 1С позволяет отслеживать движение финансовых средств и формировать отчетность в соответствии с требованиями законодательства. Система автоматически формирует учетные записи, осуществляет расчет налогов и других обязательных платежей. Благодаря бухгалтерскому учету в 1С, предприятие может вести учет в соответствии с методиками и стандартами бухгалтерского учета и налогообложения.

4. Учет заработной платы

Учет заработной платы в 1С позволяет автоматизировать расчет заработной платы сотрудников. Программа позволяет учесть различные составляющие заработной платы, налоги и взносы, а также формировать необходимые отчеты и документы для учета зарплаты.

5. Учет активов

Учет активов в 1С позволяет вести учет и управление основными и оборотными средствами предприятия. Система позволяет создавать активы, устанавливать их характеристики, проводить документальное оформление операций с активами. Учет активов в 1С позволяет контролировать и оптимизировать использование ресурсов предприятия.

В итоге, 1С ERP предоставляет широкие возможности для учета и управления бизнес-процессами, позволяя упорядочить работу предприятия и получать актуальную информацию для принятия управленческих решений.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2021 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

https://youtube.com/watch?v=bBBS_YAOilc%26pp%3DygVK0J7Qv9C70LDRgtCwINC30LAg0YLRgNC10YLRjNC1INC70LjRhtC-INGD0YfQtdGCINGDINC_0LvQsNGC0LXQu9GM0YnQuNC60LA%253D

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.)

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оплата госпошлины третьим лицом за заявителя

Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.Если Вы не смогли ответить на вопрос № 487390.

Ответьте, пожалуйста, на следующий вопрос: Согласно Бюджетному кодексу учреждение должно заплатить налог (или госпошлину) в доход бюджета. Может ли другое учреждение заплатить за него.

Если может, то на основании чего. Заранее спасибо. документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт); документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации); доверенность с указанием на право оплачивать от организации госпошлину; ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

Как вставить печать в печатную форму 1С

Оплата долга третьим лицом: как оформить и учесть

Закон позволяет делать оплату долга третьим лицом. Но малейшее упущение в производстве такой сделки, может привести к тому, что задолженность останется и будет просрочена. В нашей статье мы рассмотрим все шаги, касающиеся как правильно оформить и учесть погашение задолженностей контрагентом.

Оплата долга третьим лицом в практическом применении означает своего рода взаимозачет. Потому что, чаще всего, это третье лицо само является должником перед тем, за кого оно платит. Погашая чужой долг, посредник частично или полностью выполняет собственные обязательства перед заказчиком.

Сложность этой схемы в том, что при отсутствии доказательств, что дебитор заплатил по счетам своего кредитора, задолженность может повиснуть. Причем в накладе может оказаться любая из трех сторон участников.

Чтобы избежать неприятностей, нужно хорошо представлять себе процесс такого погашения счетов, и грамотно оформлять операции. В этом мы и будем разбираться дальше.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2021 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2021 года третьи лица вправе перечислять за других страховые взносы.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

-

наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

-

изложение просьбы о платеже в счет имеющейся задолженности;

-

сумма обязательства и срок уплаты;

-

реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

-

полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Можно ли производить оплату в пользу третьих лиц

Оплата заказчиком в пользу подрядчика

Когда заказчик оплачивает работы или услуги, выполненные подрядчиком или другим третьим лицом по согласованному контракту, такая оплата является законной и может быть отражена в бухгалтерии.

Оплата по поручению третьего лица

Иногда бывает необходимо произвести оплату по поручению третьего лица, например, для погашения долга. В таких случаях третьему лицу передается сумма денег для дальнейшей перевозки получателю платежа

При этом важно соблюдать следующие правила:

- Убедитесь, что вы доверяете третьему лицу и обладаете достаточной информацией о получателе платежа.

- Заключите с третьим лицом договор о поручении и укажите все условия оплаты.

- Запишите все детали платежа, включая номер счета получателя и сумму, в своих платежных документах.

- Отразите оплату в своей бухгалтерии, указав третье лицо как плательщика и получателя платежа.

Оплата в пользу третьих лиц по доверенности

- Заключить договор доверительного управления с физическим лицом и получить доверенность на осуществление платежей в его интересах.

- Указать в платежных документах, что оплата производится по доверенности от имени физического лица.

- Записать все детали платежа, включая номер счета получателя и сумму, в своих платежных документах.

- Отразить оплату в бухгалтерии, указав физическое лицо как плательщика и получателя платежа.

Возможность производить оплату в пользу третьих лиц зависит от условий и соглашений между сторонами

Важно соблюдать правила, заключать необходимые договоры и документировать все операции. Отражение оплаты в бухгалтерии должно соответствовать правилам и требованиям бухгалтерского учета

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

-

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

-

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

-

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

-

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

НДС в отношениях с третьим лицом

Ситуация 1. Третье лицо исполняет ваше обязательство в счет погашения своего долга по оплате товара перед вами. Оплата (частичная оплата) третьим лицом вашему поставщику в счет погашения долга перед вами на обязанности по уплате НДС не влияет, так как налог вы уплатили раньше, еще при отгрузке товаров третьему лицу.

К сведению

Подробнее о таком способе прекращения обязательства, как новация, можно узнать из журнала «Главная книга», 2008, N 17, с. 41.

Когда в счет погашения долга перед вами третье лицо отгружает вашему покупателю товары, вы принимаете НДС по ним к вычету на основании счета-фактуры третьего лица .

Если у третьего лица перед вами была задолженность по оплате и в счет ее погашения оно по вашей просьбе поставило вашему покупателю товары, то в этом случае обязательство третьего лица перед вами новировано — заменено на другое . А может быть и наоборот — обязательство по поставке товара новировано в обязательство по оплате.

Ситуация 2. Третье лицо исполняет обязательство перед вашим кредитором в счет уплаты вам аванса. Когда исполнение вашего обязательства третьим лицом для вас является авансом, вы должны исчислить с такого аванса НДС (будь он денежный или неденежный) и выставить третьему лицу счет-фактуру .

Ситуация 3. Третье лицо исполняет обязательство перед вашим кредитором в счет выдачи вам займа. Если заем денежный, то его получение и последующий возврат объекта обложения по НДС у вас не образуют .

Заем может быть и товарным, когда третье лицо поставляет за вас вашему покупателю товары, а вы должны вернуть третьему лицу такие же товары и в том же количестве . Такая операция для целей НДС также признается реализацией, ведь к вам при этом переходит право собственности на товары . Поэтому на основании счета-фактуры третьего лица, выставленного в момент отгрузки товаров вашему покупателю, вы в общем порядке можете принять НДС к вычету, а при возврате товаров третьему лицу вы уже с их стоимости исчисляете и уплачиваете налог.

Существует и иное мнение на этот счет, которое в единичных случаях находит поддержку у судов, а именно: поскольку заемный товар впоследствии возвращается заимодавцу, то реализации не происходит, следовательно, объекта налогообложения НДС не возникает . Понятно, что «беспоследственным» является первый вариант, ведь именно ему отдают предпочтение налоговые органы.

Кроме того, вы ничего не теряете при начислении НДС со стоимости возвращенных третьему лицу товаров, ведь ранее ту же сумму налога вы приняли к вычету.

Пункт 2 ст. 171 НК РФ. Статья 414 ГК РФ. Подпункт 2 п. 1 ст. 167 НК РФ; Письмо Минфина России от 10.04.2006 N 03-04-08/77; п. 2 Письма ФНС России от 28.02.2006 N ММ-6-03/202@. Подпункт 15 п. 3 ст. 149 НК РФ. Статьи 807, 822 ГК РФ. Пункт 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ; Письмо УМНС России по г. Москве от 31.10.2003 N 24-11/61333; Постановления ФАС УО от 17.01.2008 N Ф09-11146/07-С2, от 13.07.2006 N Ф09-6017/06-С7. Постановление ФАС МО от 23.04.2008 N КА-А40/3008-08.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

https://youtube.com/watch?v=Cr0sqUNrgCY%26pp%3DygVK0J7Qv9C70LDRgtCwINC30LAg0YLRgNC10YLRjNC1INC70LjRhtC-INGD0YfQtdGCINGDINC_0LvQsNGC0LXQu9GM0YnQuNC60LA%253D

Как оформить оплату за другое юридическое лицо?

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

- название обязательства, которое будет погашено плательщиком;

- параметры платежа: сумма, назначение, реквизиты для перевода.

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Никаких ограничений ни в Гражданском, ни в Налоговом кодексах нет, запрета на оплату за третьих лиц в 2021 г. документы не содержат. Наоборот, есть подтверждение возможности таких действий: часть 1 статьи 313 ГК прямо указывает, что кредитор должен принять оплату от третьего лица за должника, если таковая обязанность возложена должником на третье лицо. Исключение – если в договоре оговорено, что оплата производится лично должником (ч. 3 ст. 313 ГК), в таком случае кредитор не обязан (но может) принять платеж.

О том, что за третье лицо можно оплатить налоги, говорится в части 1 статьи 45 НК, а части 8 и 9 этой же статьи расширяют толкование – уплачивать разрешено не только налоги, но и пени, штрафы, сборы и страховые взносы. Произвести платежи в бюджетную систему позволяют и банковские правила. Уже во всех финансовых организациях, обслуживающих компании и ИП, программные средства позволяют провести такие платежные документы.

Оплата третьим лицом за покупателя (позиция поставщика)

Договор между налогоплательщиком и третьим лицом

Законодательством не установлены жесткие требования по тому, как именно должны оформляться отношения между налогоплательщиком и лицом, производящим за него оплату налога. Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены.

Вид договора может быть одним из следующих: (нажмите для раскрытия)

- Если третье лицо – это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Оплата за контрагента по письму проводки

Важно

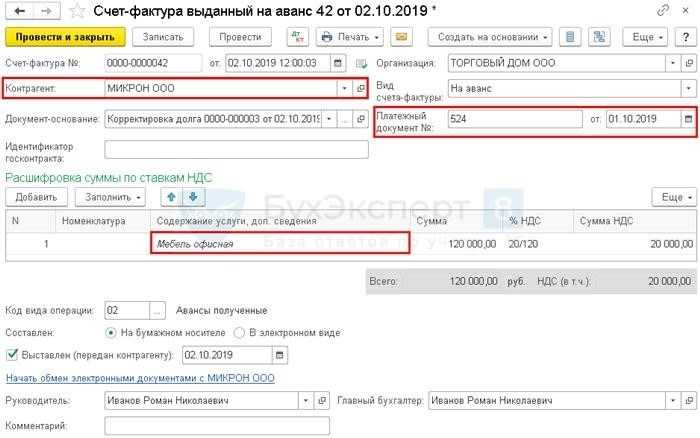

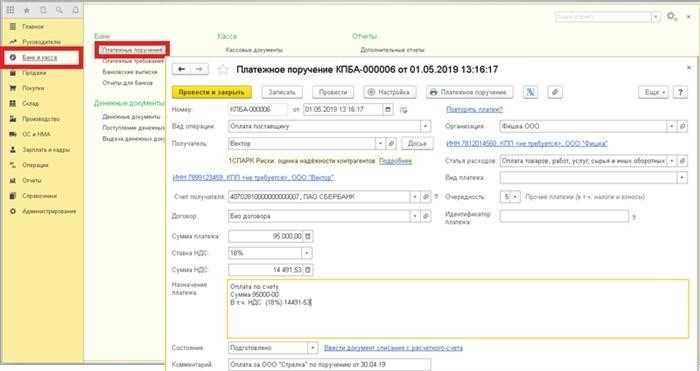

Иногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.

отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Как заполнить платежное поручение по уплате налога за третье лицо

Для того, чтобы налоговый платеж был исполнен правильно в отношении того налогоплательщика за которого он оплачивается, важно, чтобы платежное поручение было составлено в соответствии с новыми правилами по указанию информации (Правила №58н от 05.04.2017). Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика

Разберем основные из них:

Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика. Разберем основные из них:

| Поле п/п | Что следует указать | Другие особенности |

| 60 «ИНН плательщика» | ИНН налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо без ИНН, то ставится «0», а в поле «Код» следует поставить уникальный идентификатор начисления (УИН) |

| 120 «КПП плательщика» | КПП налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо, то ставится «0», |

| 8 «Плательщик» | Информация о лице, производящем платеж | Если оплачивает юрлицо, то указывается наименование организации, которая исполняет обязанность плательщика по налогам;

Если оплачивает ИП или физлицо, то указывается его ФИО; |

| 24 «Назначение платежа» | Указывается ИНН и КПП лица, которое осуществляет платеж | Указать ИНН и КПП нужно первыми в поле «Назначение платежа», при этом значения ИНН и КПП разделяют знаками «//». Затем указывается информация о налогоплательщике, по которому исполняется обязанность по уплате налога: для ИП – ФИО, а в скобках «ИП», для физлиц – ФИО и адрес |

| 101 «Статус плательщика» | Статус того, чья обязанность по налогу исполняется. | Юрлицо – «01»

ИП – «09» Физлицо – «13» |

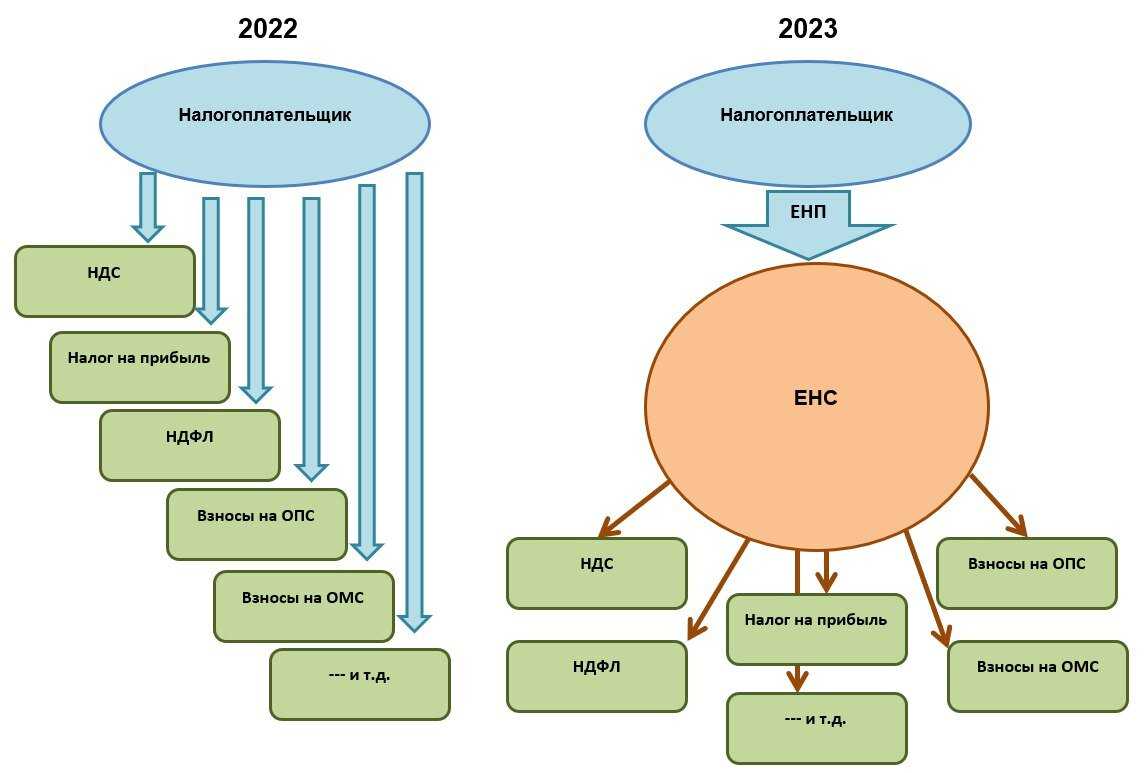

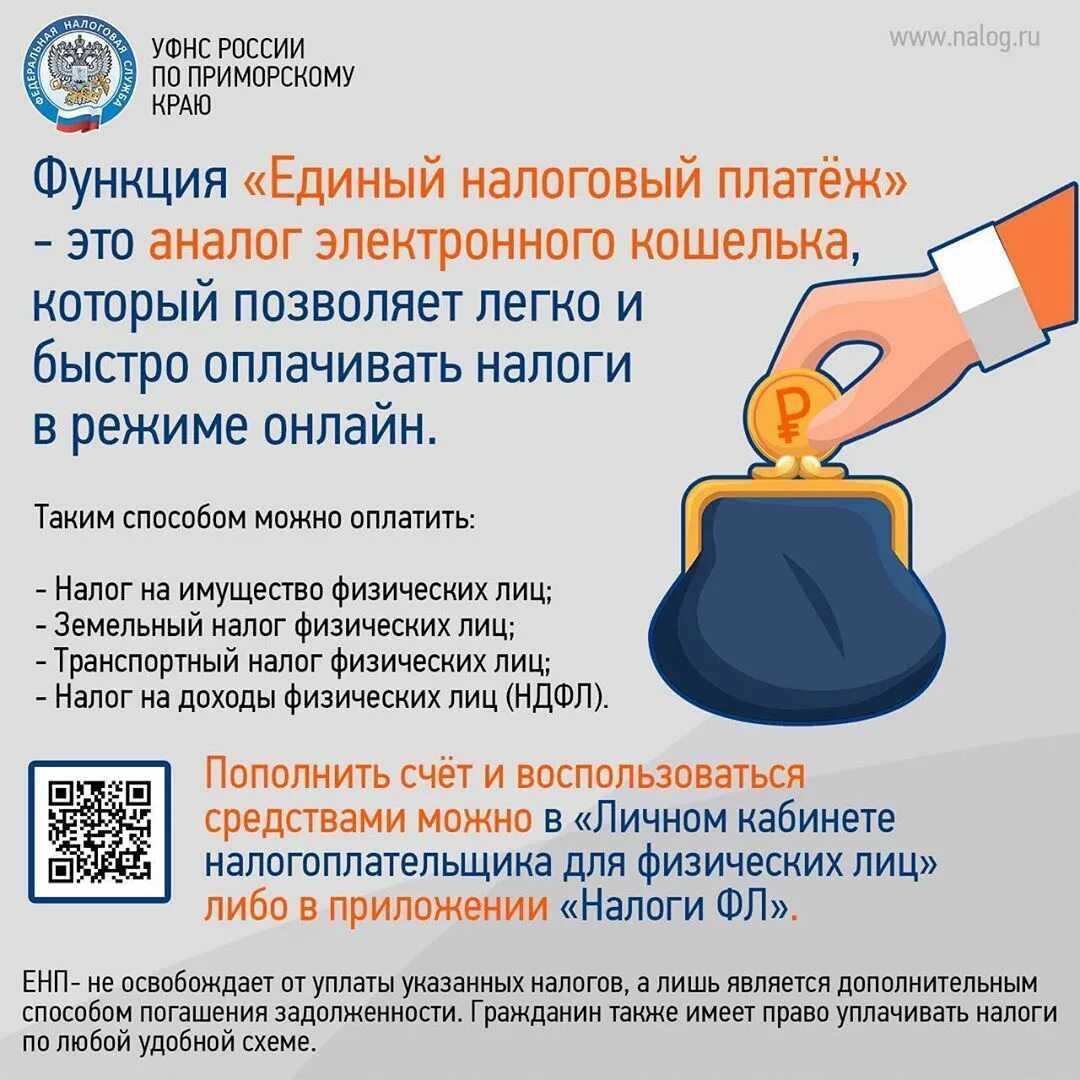

Реквизиты для уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов единым налоговым платежом на ЕНС (начиная с 1 января 2023 года)

|

Номер (поля) реквизита платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

40102810445370000059 |

|

16 |

Получатель |

Казначейство России (ФНС России) |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

17 |

Номер казначейского счета |

03100643000000018500 |

|

101 |

Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) |

01 |

|

24 |

Назначение платежа |

Единый налоговый платеж |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

— |

Чем отличается ERP от КА?

1. Область применения

КА-системы, с другой стороны, сконцентрированы на автоматизации конкретных задач, таких как учет бухгалтерии, управление проектами или управление клиентскими отношениями. Они могут использоваться в отдельных подразделениях предприятия.

2. Архитектура

КА-системы могут иметь более простую архитектуру, так как они фокусируются на определенных задачах и не требуют такой широкой интеграции между разными функциональными областями.

3. Масштабируемость

КА-системы могут быть более компактными и применяться на более маленьких предприятиях или в конкретных отделах компании.

4. Цена и реализация

ERP-системы часто требуют значительных инвестиций на этапе внедрения и поддержки. Они обычно разрабатываются под специфические потребности предприятия и требуют специализированных консультаций и обучения.

Сравнение ERP и КА

Характеристики

ERP

КА

Область применения

Охватывает все аспекты деятельности предприятия

Сосредоточено на определенных задачах

Архитектура

Сложная, объединение разных функциональных областей

Простая, фокус на конкретных задачах

Масштабируемость

Используется на средних и больших предприятиях

Может быть более компактным и использоваться на маленьких предприятиях

Цена и реализация

Требует значительных инвестиций и специализированных консультаций

Более доступные в плане цены, готовые модули