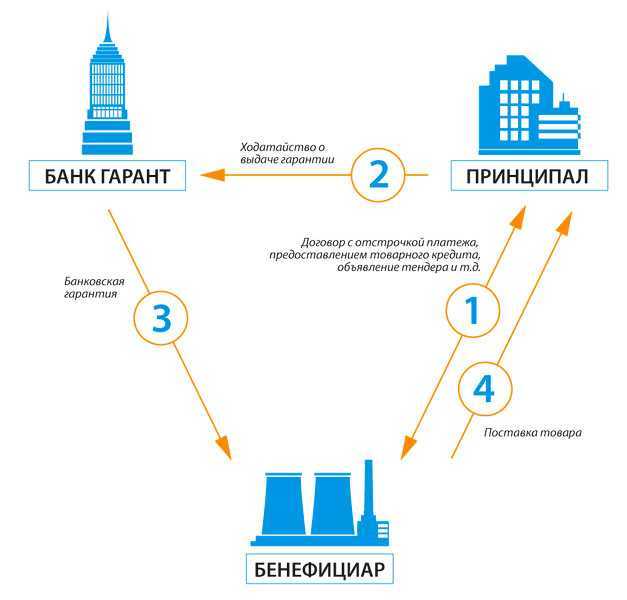

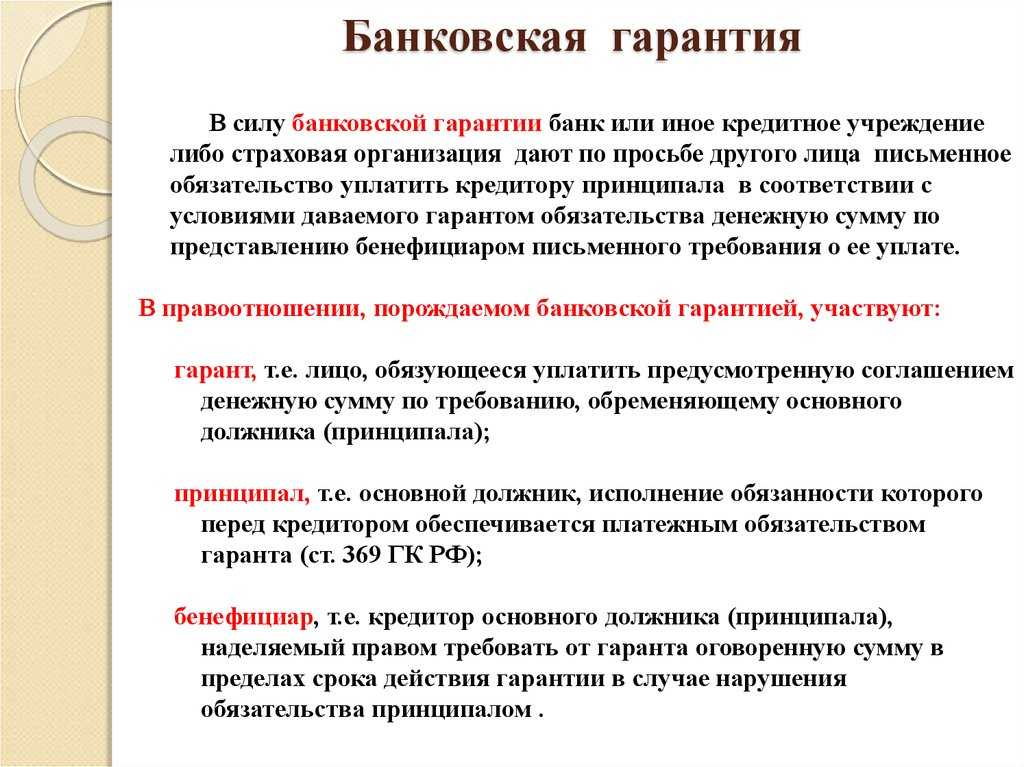

Кому и как дают банковскую гарантию

Банк будет проверять обратившегося всеми способами, в том числе, по неофициальным каналам. Поэтому фирмам-однодневкам, имеющим налоговые проблемы, и прочим недобросовестным коммерсантам ход в принципалы заказан. Для приличных предпринимателей в современной практике сложились такие условия выдачи банковской гарантии:

- надо работать в той сфере, в которой планируется контракт, не меньше полугода;

- убыточные периоды не должны быть длительными (допустимы сезонные колебания, если это связано с характером деятельности);

- оборотов должно хватать для выполнения контракта, на который запрашивается поручительство.

Некоторые банки отказываются стать гарантами тех, у кого есть кредиты, другие поручаются только за своих клиентов. Если ваша компания не соответствует всем требованиям, это еще не значит, что вам откажут, главный критерий здесь все-таки добросовестность. Существуют и посредники-брокеры, которые могут убедить банк, что вы достойны стать принципалом, но пользоваться их услугами надо осмотрительно.

Необходимые документы

У каждого банка свой набор документов для проверки возможного принципала. Точно понадобятся все учредительные бумаги, выписка из ЕГРЮЛ или ЕГРИП, а также:

- лицензии и прочие разрешительные документы, если вид деятельности их предполагает;

- информация о прибылях и убытках;

- отчетность по налогам;

- договор о сделке, который нужно гарантировать.

Могут понадобиться и другие финансовые документы. Иногда запрашивают бумаги по аналогичным уже закрытым договорам компании. Полная проверка для большого контракта длится около трех недель, если суммы меньше, то бывает достаточно пяти дней.

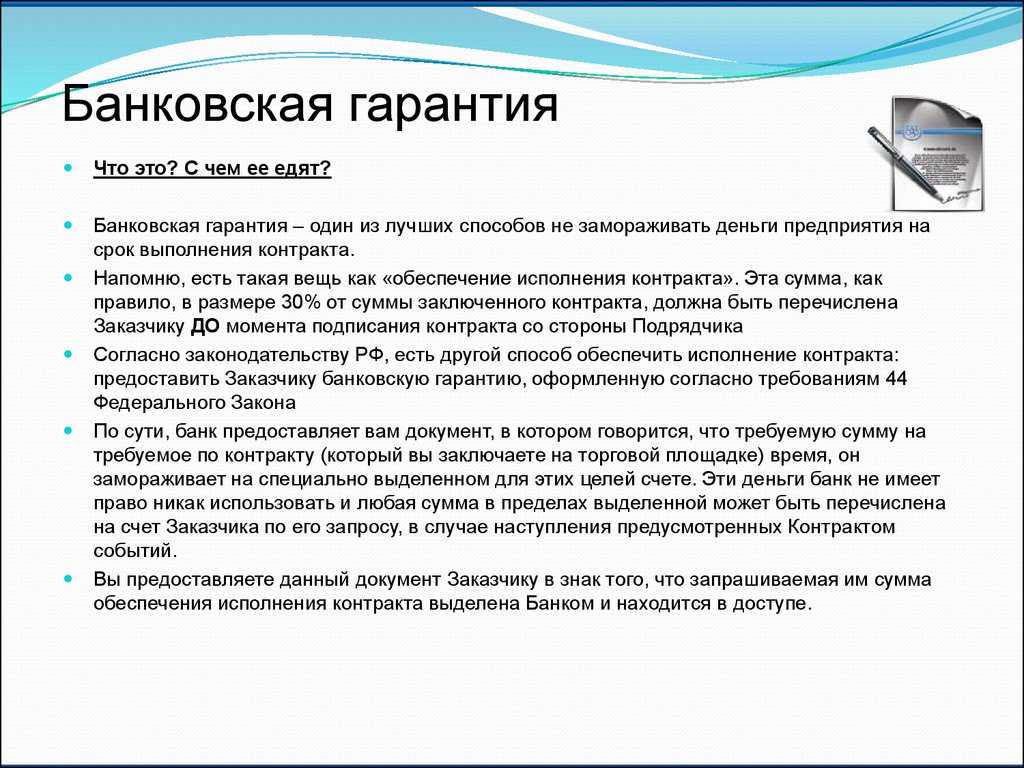

Цена

Если банк согласился дать вам гарантию, то заплатить ему надо сразу. Банковский процент обычно составляет от 2 до 10% от цены вашего с контрагентом договора и зависит от величины риска того, что вы его не выполните.

Влияет на цену и наличие или отсутствие залога (им может быть имущество, депозит). Иногда банк устанавливает нижний порог. Но общая сумма все равно меньше, чем если бы вы брали кредит.

Форма гарантии

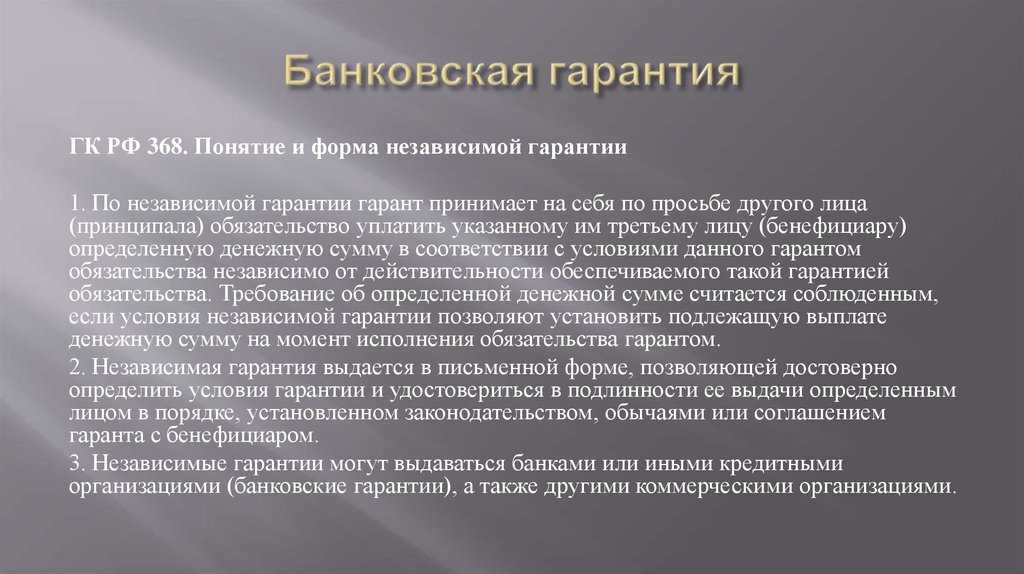

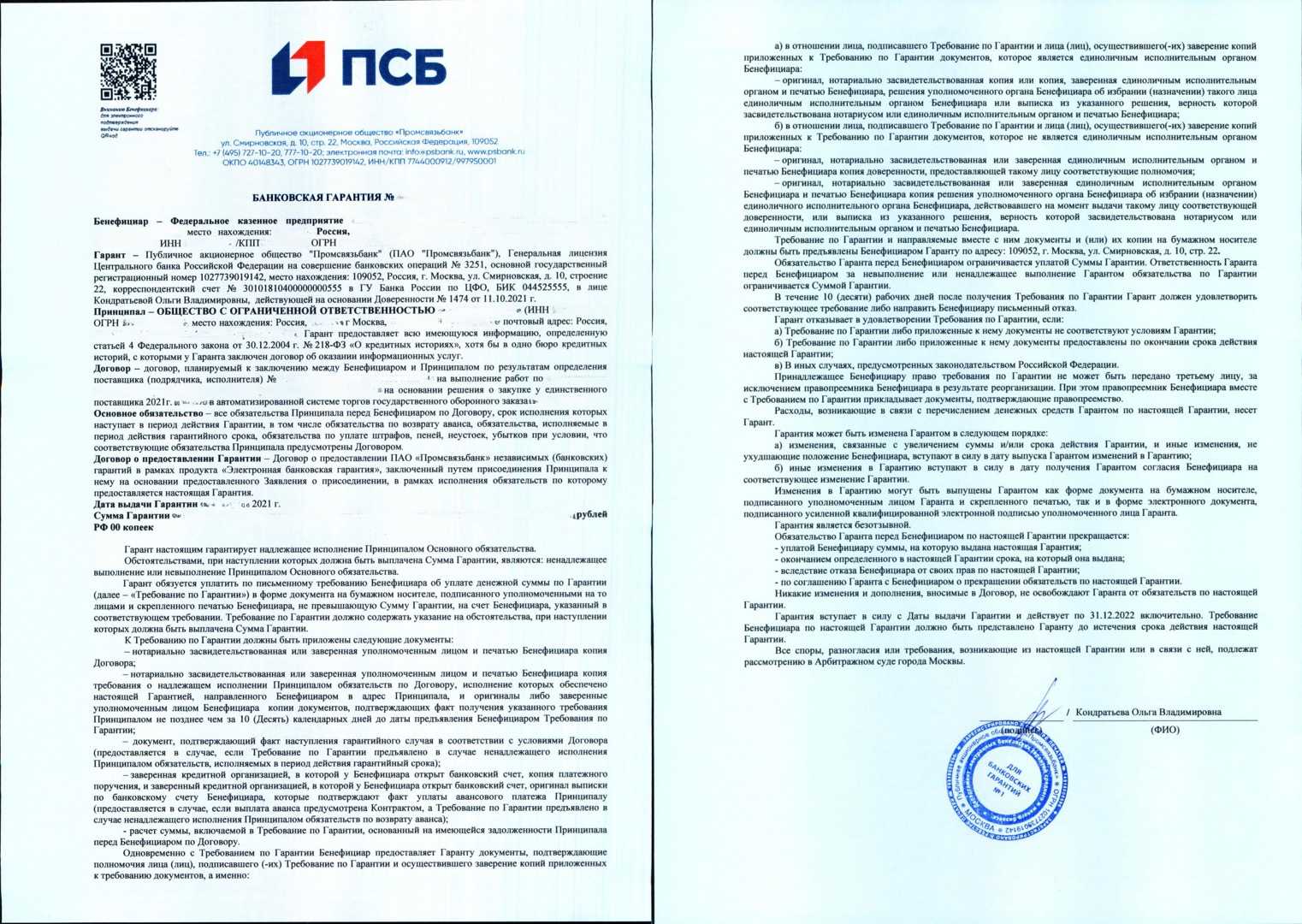

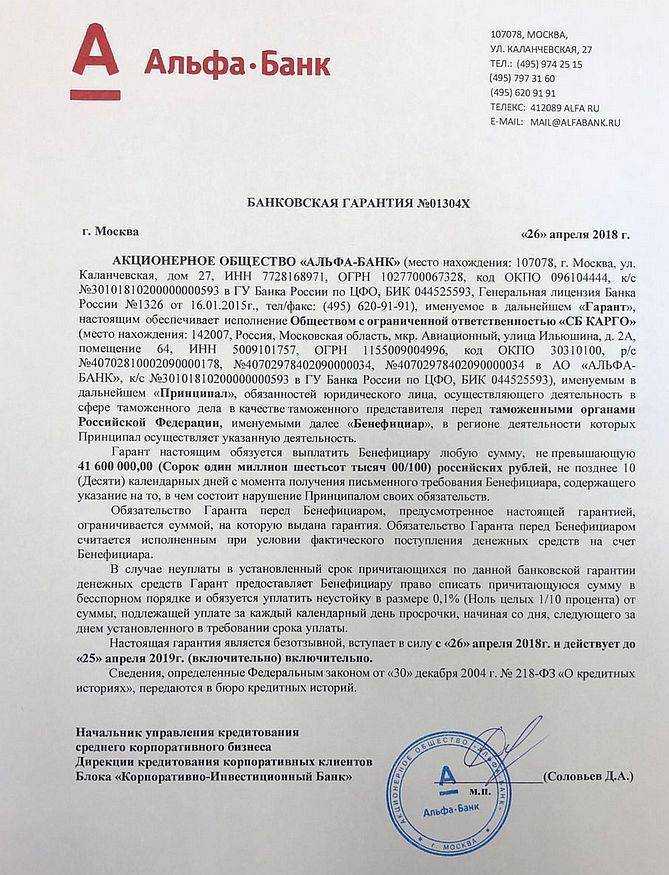

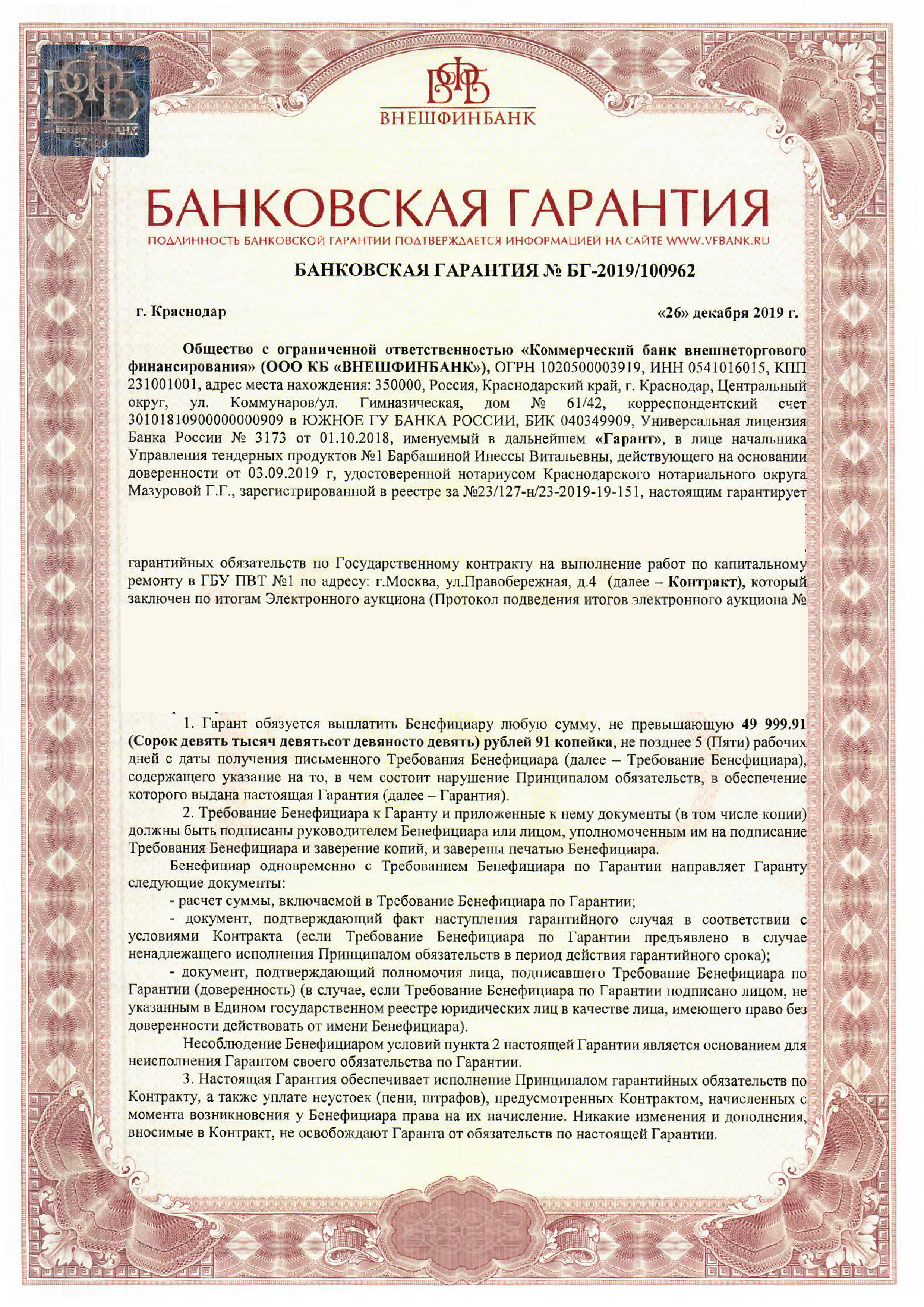

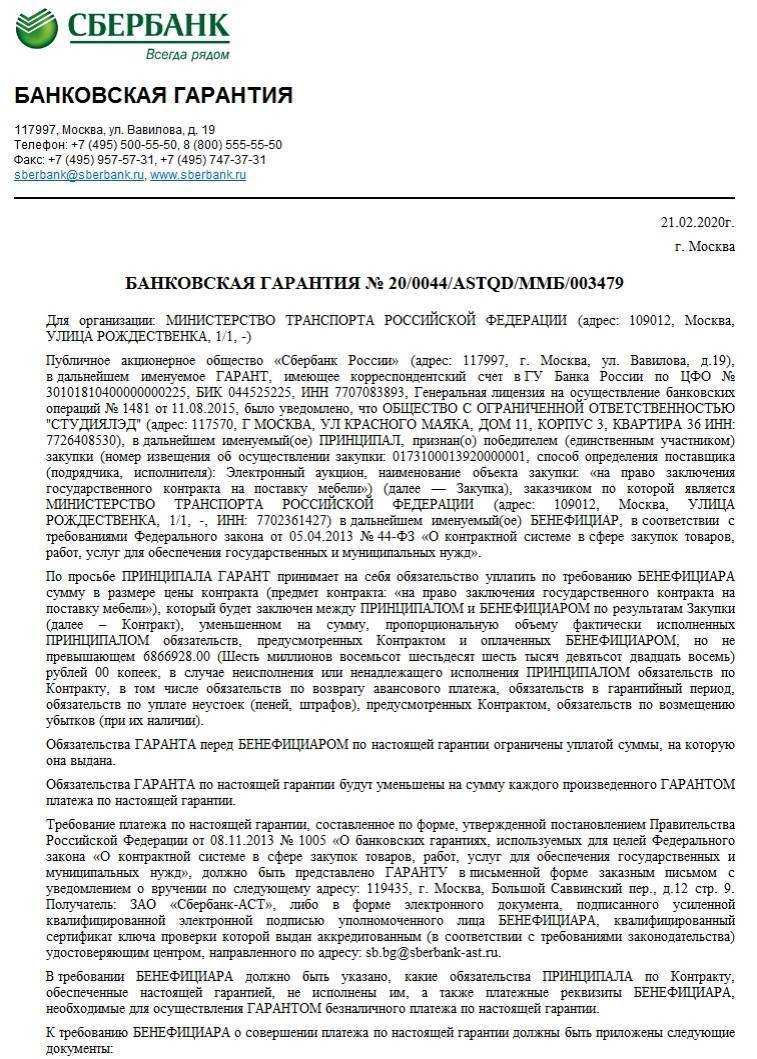

Законодательных требований к форме банковской гарантии нет, только к содержанию. Написано в ней должно быть все то, что перечислено в 368-й статье ГК:

- дата;

- полные названия всех троих участников договора с указанием их ролей;

- сумма выплаты или порядок ее определения;

- срок действия;

- обстоятельства, при которых деньги должны быть выплачены.

Получение банковской гарантии

К способам получения банковской гарантии срочно можно отнести следующие:

- классический

- ускоренный

- электронный

Теперь давайте рассмотрим каждый из видов более подробно, ведь нужно разобраться с каждым, так как нюансов предостаточно.

Читать полностью

Классический

Используется, когда нужно получить гарантию на крупную сумму (примерно от 20 миллионов рублей) или установить максимальный лимит при выдаче гарантий. Классический способ получения банковской гарантии в банке применяется теми юридическими лицами, у которых нет специальных программ по ускоренной выдаче таких гарантий.

Ускоренный

Возможность получить банковскую гарантию быстро и легко применяется банками, которые нацелены на привлечение новых клиентов. Для этого финансовые организации создают специальные программы, благодаря которым получение банковских гарантий и их одобрение происходит максимально быстро. Суть программ заключается в том, что «на входе» устанавливаются четкие требования, перечень необходимых документов упрощен и фиксирован, а отделы банка взаимодействуют согласованно. Заявка при таком подходе рассматривается очень быстро, поэтому банковские гарантии можно получить в течение пяти дней. Но суммы в таком случае не превышают обычно 10-15 миллионов рублей.

Электронный

Еще один способ, по которому банковскую гарантию по 44-ФЗ можно получить в банке, — это электронный. В этом случае клиент предоставляет в банк все необходимые документы в электронном виде. Заверяются они также электронной подписью. Такой способ позволяет в максимально сжатые сроки рассмотреть заявку на банковскую гарантию и по 44-ФЗ получить ее срочно и быстро. Срок выдачи здесь составляет максимум 4 дня. Сумма по одной предоставляемой гарантии не может превышать 3-5 миллионов рублей и 10 миллионов по общей сумме действующих гарантийных обязательств, которые выданы одному клиенту.

Дополнительные условия при выдаче

Залог (депозит)

Если финансовое состояние компании неудовлетворительное, или ее обороты не соответствуют величине гарантии, без залога не обойтись. Для большинства предпринимателей максимальной суммой будет 500-700 тысяч рублей.

Расчетный счет в банке-гаранте

Часто обязательным условием при предоставлении гарантийных условий является открытие расчетного счета и проведение по нему оборотов. Но всегда ли этого требует банковская гарантия? Получить ее без открытия счета проще. Это касается случаев, когда гарантированная сумма не превышает 10-15 миллионов рублей.

Поручительство собственников компании

Для получения требуемой слуги необходимо поручительство соучредителей организации, обратившейся за получением банковского продукта.

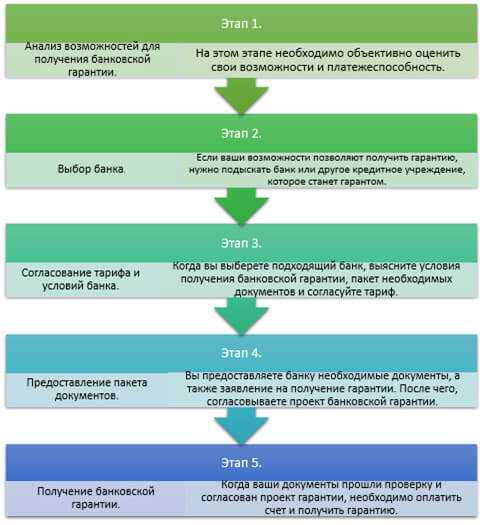

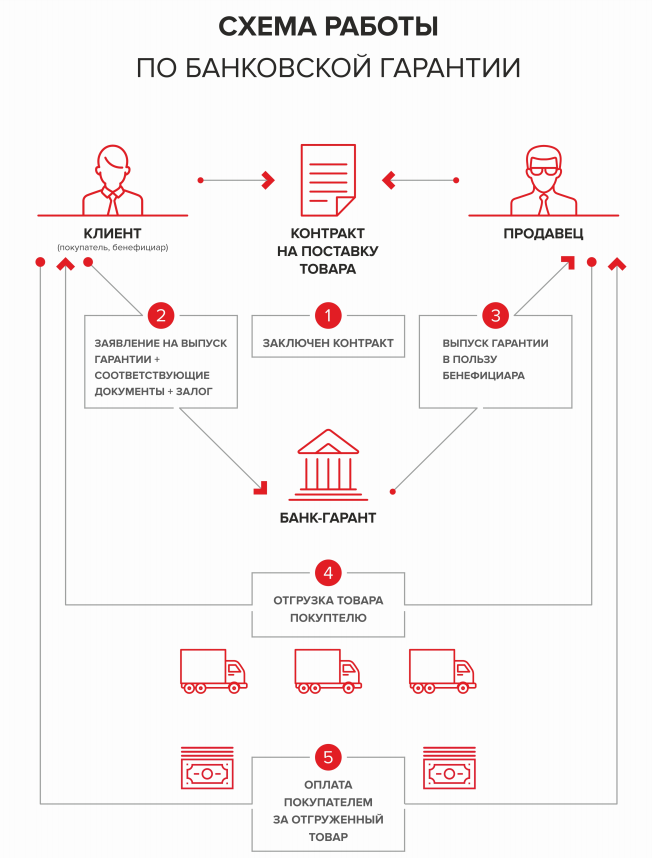

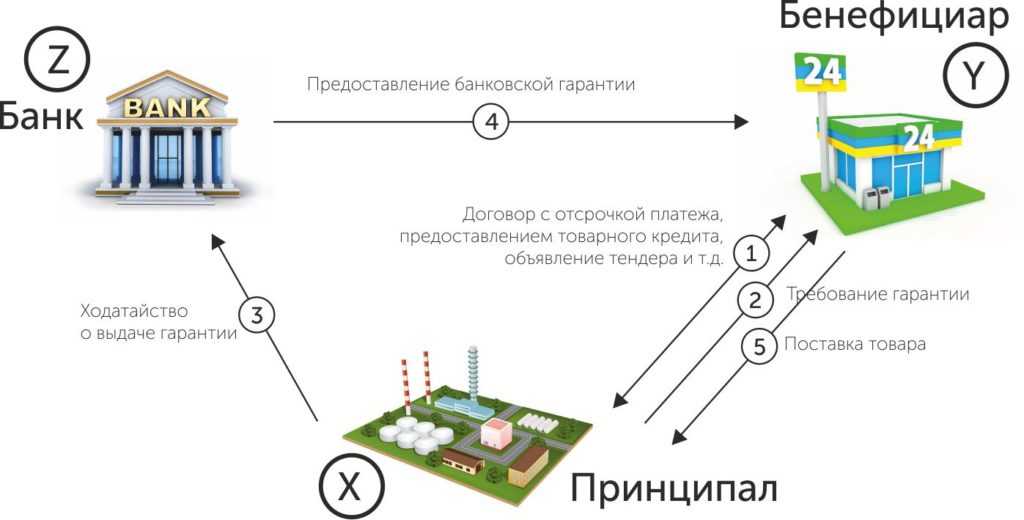

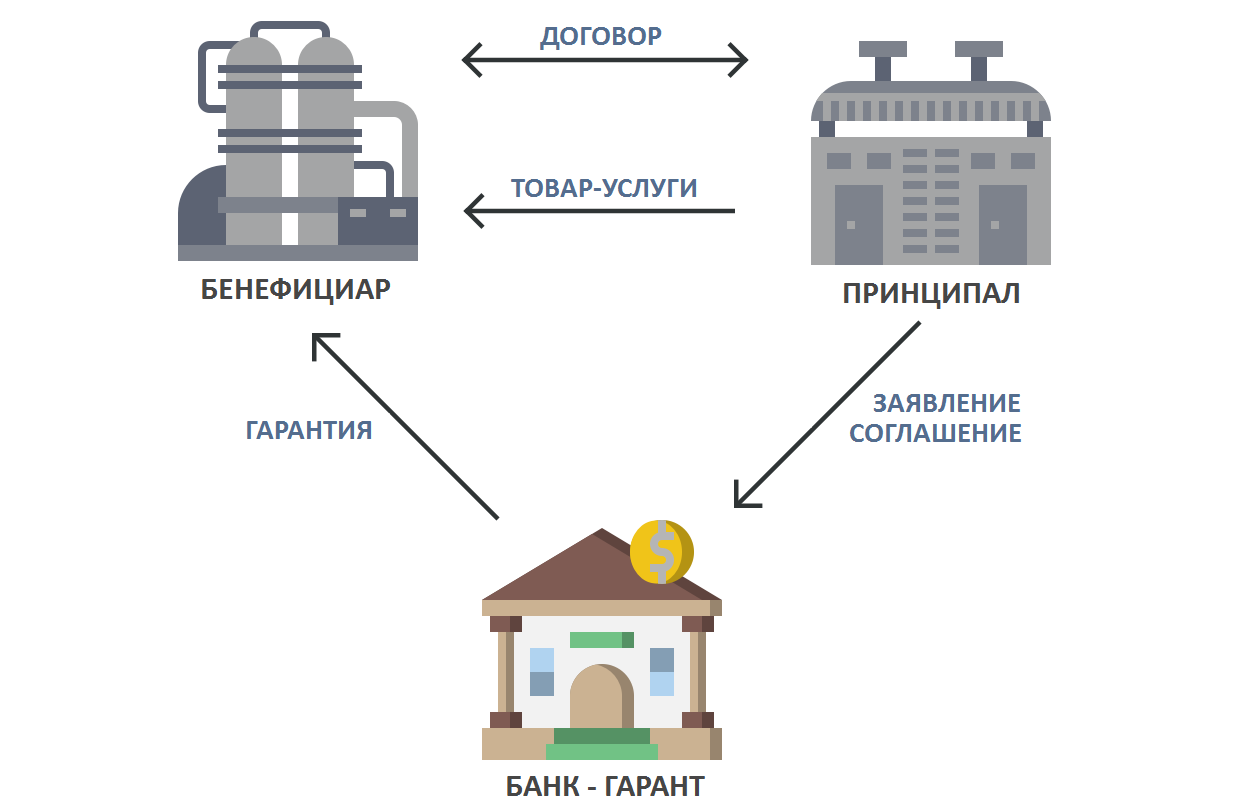

Как получить банковскую гарантию

Банковская гарантия составляется в письменной или электронной форме (для налоговой и таможни). Чтобы её получить, нужно:

-

•

выбрать гаранта согласно требованиям бенефициара — например, строго из реестров Минфина или таможни или с кредитным рейтингом не ниже BB– (RU);

-

•

собрать все необходимые документы — стандартный набор, перечисленный выше, а также паспорт, учредительные документы, выписки со счетов, отчётность и дополнительные, если их потребуют гарант или бенефициар;

-

•

когда документ готов, бенефициар и принципал подписывают договор;

-

•

принципал оплачивает комиссию гаранту, после чего тот перечисляет сумму гарантии.

С этого момента документ вступает в силу и загружается в реестр.

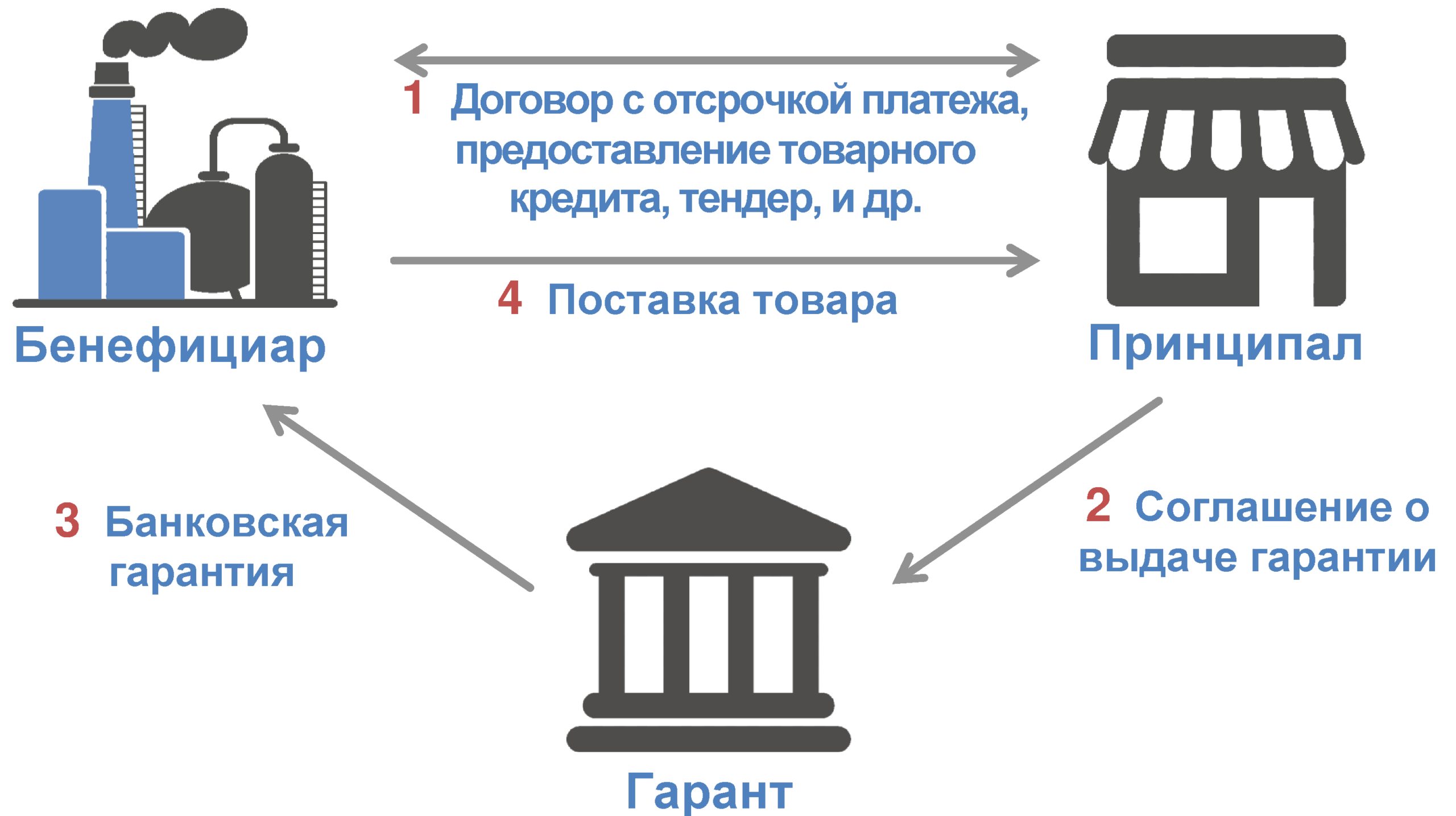

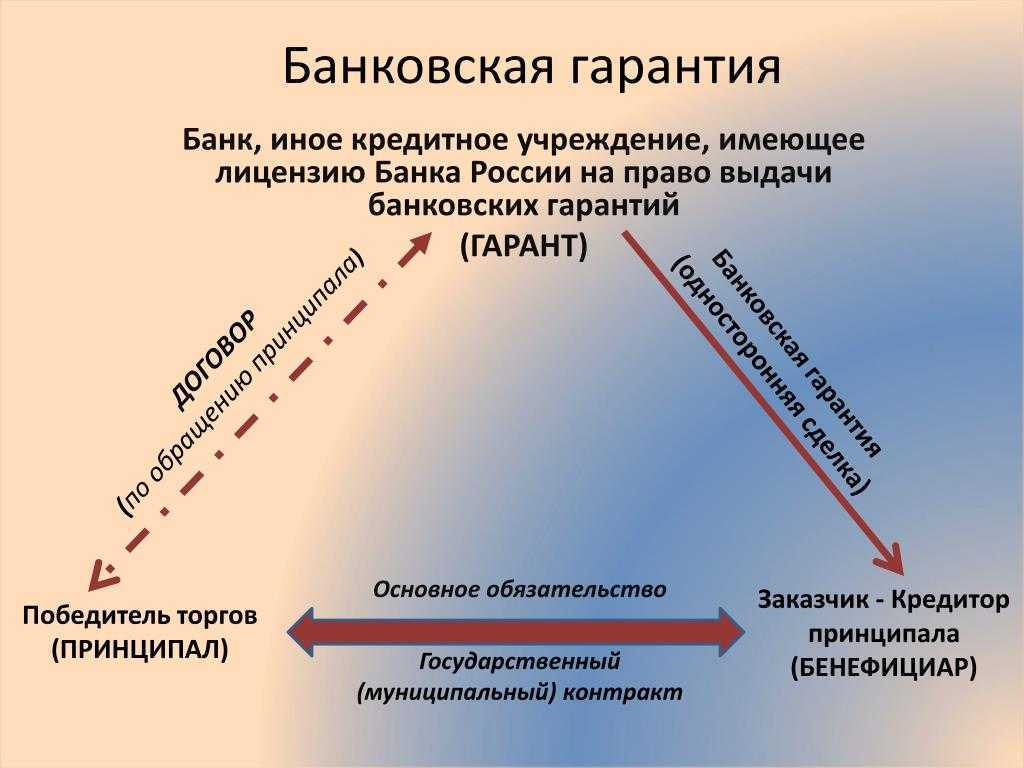

Виды банковских гарантий

На приведенной ниже схеме представлены виды банковских гарантий, которые в настоящее время доступны для получения.

Гарантии могут подразделяться:

- по своему назначению (гарантии платежа, гарантии исполнения, тендерные гарантии, гарантии возврата авансового платежа, таможенные гарантии и гарантии коносамента);

- по обеспечению (покрытые и непокрытые);

- по условиям выполнения платежа (условные и безусловные);

- по характеру (отзывные и безотзывные).

Гарантии платежа обеспечивают полную своевременную оплату предоставленных услуг, выполненных работ или поставленных товаров принципалом (покупателем) бенефициару (продавцу). Т.е. если товар поставлен или работа/услуга выполнена, а оплата в установленный договором срок не получена, то бенефициар (продавец) имеет право обратиться с письменным заявлением к гаранту (банку), выдавшему данную гарантию. А гарант в свою очередь должен произвести оплату бенефициару в размере установленной гарантийной суммы.

Гарантии исполнения обеспечивают надлежащее исполнение продавцом (принципалом) своих обязательств по оказанию услуг, выполнению работ или поставке товара. Целью гарантии является компенсация убытков покупателя (бенефициара). Гарантия используется для заверения покупателя о надлежащем исполнении обязательств по контракту либо победителями торгов для обеспечения исполнения контракта.

Тендерные гарантии предназначены для обеспечения обязательств участников тендерных торгов перед заказчиками.

Гарантии возврата авансового платежа обеспечивают надлежащее выполнение обязательств продавцов перед покупателями. Данные гарантии предназначены для получения подтверждения о целевом использовании аванса, предоставленного продавцу.

Таможенные гарантии помогают оптимизировать взаимодействие между таможенными органами и участниками торговых операций. Данный вид гарантий обеспечивает получение рассрочки или отсрочки уплаты различных таможенных сборов и платежей.

Гарантии коносамента используются для обеспечения обязательств грузоперевозчика в случае, если он передал товар без коносамента, то есть без документа, подтверждающего права на указанный товар.

Покрытые банковские гарантии это гарантии, которые выдаются только при условии внесения принципалом денежных средств на счет покрытия.

Непокрытые банковские гарантии это гарантии, которые выдаются при условии предоставления принципалом залогового имущества (депозит, недвижимость, транспорт).

Условные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара, но с условием, что тот выполнил свои обязательства по гарантии и предоставил документы, подтверждающие это: счета, акты выполненных работ, накладные и т.д.

Безусловные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара без выполнения иных условий и предоставления дополнительных документов.

Отзывные банковские гарантии это гарантии, которые в любой момент времени могут быть изменены либо аннулированы банком (гарантом) в соответствии с поручением принципала без обязательного оповещения бенефициара. В случае, если бенефициар предъявил свои требования по выплате денежной суммы, то банк (гарант) уже не имеет права отозвать банковскую гарантию.

Безотзывные банковские гарантии это гарантии, которые не могут изменяться и аннулироваться без согласия бенефициара.

Как можно ускорить получение банковских гарантий

Получение банковской гарантии – процесс достаточно многогранный, и порой весьма затяжной

Чтобы получить более интенсивный процесс продвижения нужно обратить свое внимание на определенные факторы

В первую очередь запомните, что рациональнее использовать услуги брокерской компании, так как в данном случае, вы получаете ускоренный процесс выдачи гарантий. По сути, данный процесс может быть ускорен в 2-3 раза, согласитесь, когда на кону серьезный договор или же контракт, то время имеет значение. а брокеры в свою очередь имеют свои индивидуальные каналы, посредством которых взаимодействуют с банками. Именно по этой причине, у них есть свои определенные преференции, посредством которых оформление проходит более интенсивно. К тому же, они сразу же предоставят вам полный список документов, которые могут потребоваться, что также станет неоспоримой основой ускоренного процесса получения нужного вам решения.

Естественно, такие услуги имеют свою цену. Тем не менее, на самом деле цена не велика. Но, вы получите реальную экономию времени, к тому же, вам не нужно будет самостоятельно общаться с представителями банка и даже посещать финансовое учреждение. Посредники все необходимые действия выполнят самостоятельно. Такой комфорт стоит расходов.

Также нужно помнить о том, что если вы стремитесь и в дальнейшем осуществлять процесс использования банковских гарантий, то нужно в первую очередь выполнять все условия соглашения, чтобы вам в принципе не пришлось активизировать данные гарантии. Как вы понимаете, именно таким образом формируется своеобразное доверие банка к клиенту, что в дальнейшем станет основой более интенсивного оформления документации.

Перед заключением договора нужно постараться навести идеальный порядок в своей организации. Помните о том, что компания непременно должна соответствовать всем требованиям гаранта. Если такое соответствие будет присутствовать, то процесс оформления будет невероятно быстрым. То есть, банку не придется тратить свое время и силы, чтобы осуществить процесс углубленной проверки, а это значит, что вы сможете в течение незначительного количества времени получить нужный вам ответ. Кроме всего прочего, у вас должны быть в порядке все документы. Особенно бухгалтерские отчеты. Есть немало компаний, которые сегодня оказывают удаленные услуги по бухгалтерскому сопровождению. Если с бумагами у вас беда, то стоит воспользоваться такими услугами, чтобы их восстановить и привести в идеальный порядок. Также помните о том, что если компания имеет определенные долговые обязательства перед поставщиком или же налоговой инстанцией, это может стать основанием банка для отказа в предоставлении гарантий.

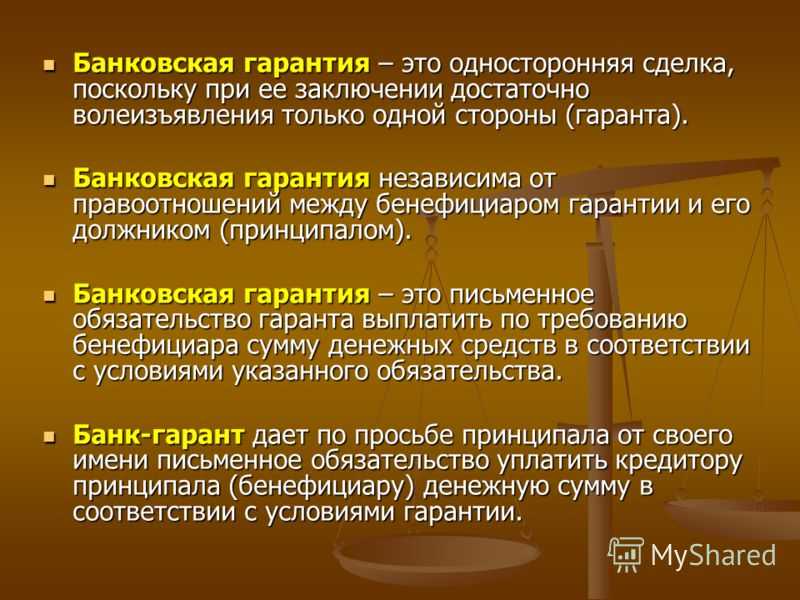

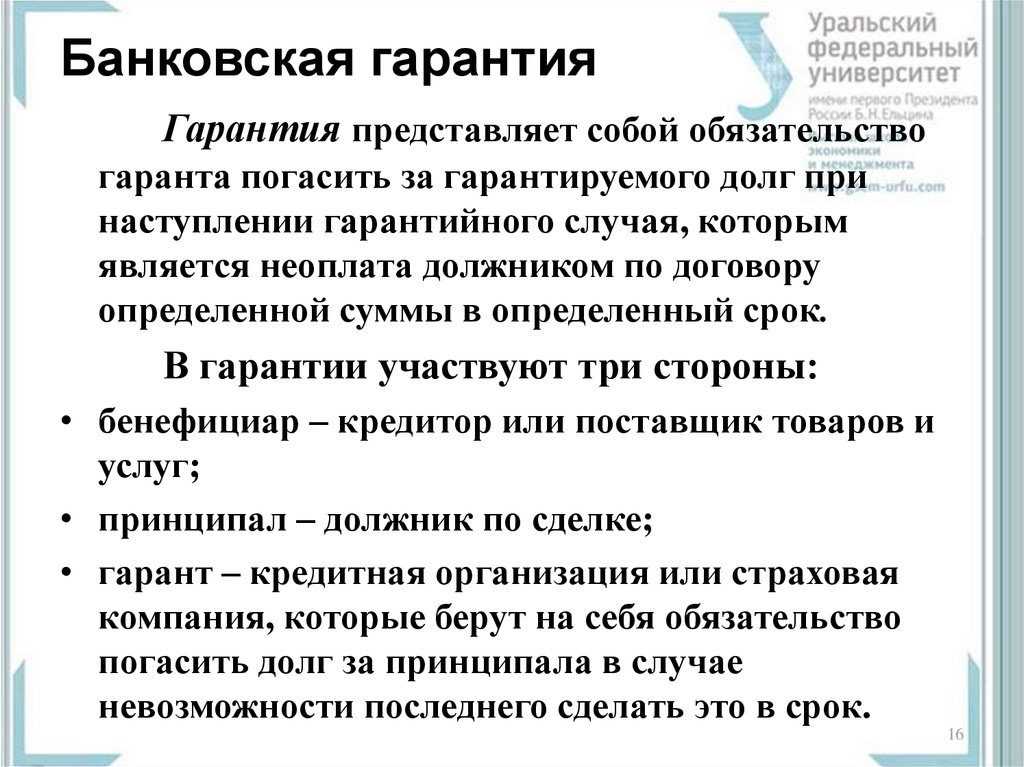

Сравнение поручительства и банковской гарантии

Это два разных инструмента, которые используются для достижения одной и той же цели. Они позволяют снизить риски заказчика при ненадлежащем исполнении условий договора заказчиком.

Поручительство оформляется несколькими способами. Если речь идет об оформлении кредита для обеспечения крупного коммерческого контракта, то поручителем может являться физическое или юридическое лицо. Согласно закону, оно несет солидарную ответственность с заемщиком и, если последний не сможет оплачивать в срок, поручитель должен вносить платежи за него.

Банковское поручительство практикуется, если это предусмотрено контрактом. Стоимость такой услуги зависит от банка, но редко превышает 2% от стоимости договора на внутреннем рынке и 10% на международном. Разница в цене обусловлена тем, что приходится работать с иностранной валютой и подключаются дополнительные участники сделки.

Оформление независимой гарантии и поручительства происходит примерно по одной схеме. Только при кредитовании нужно предоставить полный список учредительных документов и выписку из расчетного счета компании за определенный период. Оформляется кредит на общих условиях, а срок значительно меньше, чем при оформлении гарантии.

Отличие поручительства от независимой гарантии

Независимая гарантия (банковская) имеет ряд преимуществ перед поручительством:

- имеет безотзывный характер;

- возможно бесспорное списание денежных средств в пользу бенефициара при невозможности принципалом выполнить условия контракта в полном объеме;

- перечисление происходит в течение 5 дней;

- обязательство гарантированно оплачивается;

- принципалу не нужно оплачивать проценты за использование кредита;

- стоимость продукта значительно ниже.

Но у поручительства тоже есть свои преимущества, к которым относятся:

- высокая скорость оформления;

- нет необходимости вносить депозит на специальный счет и замораживать капитал фирмы;

- нет проблем с возвратом денег со специального счета в случае отзыва лицензии у банка;

- формирование кредитной истории юридического лица;

- сниженные требования по сравнению с оформлением банковской гарантии.

Когда поручительство или гарантии считаются недействительными

Банковская гарантия и поручительство как способы обеспечения исполнения обязательств считаются недействительными в нескольких случаях:

- истечение срока действия соглашения;

- полное исполнение принципалом обязательств по договору;

- использование права на получение выплаты бенефициаром;

- отказ от обязательства по инициативе бенефициара или по соглашению сторон;

- изменение условия соглашения;

- ошибки в соглашении;

- отсутствие регистрации гарантии в Едином государственно реестре.

Чтобы снизить риск отказа бенефициара рекомендуется заранее с ним обсудить требования к документу. В этом случае принципал не потратит зря деньги.

Специфика применения на международном уровне

Особенность проявляется в том, что заказчику предпочтительнее получение обязательств от крупного международного банка. Поручительство возможно, если в качестве гаранта выступает действительно крупная организация или иная коммерческая структура.

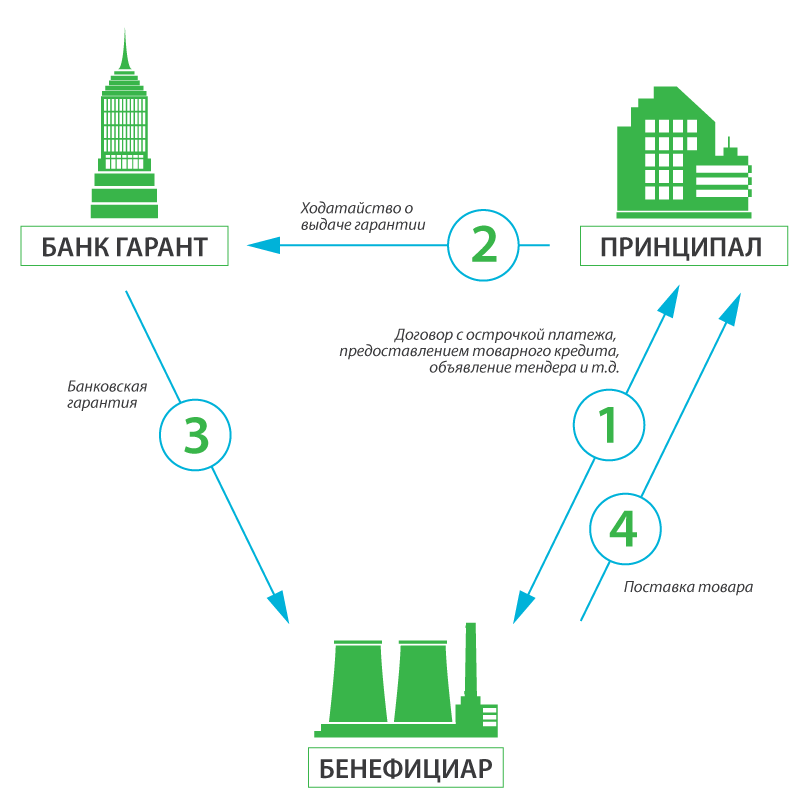

Сотрудничество происходит по следующей схеме:

- заключается договор между контрагентами, где прописывается форма обеспечения;

- обращение в банк для оформления обеспечения или к иному юридическому лицо, которое будет выступать поручителем;

- обращение банка-эмитента к международному банку, где планируется получать гарантию;

- получение гарантии и выдача контргарантии принципалу;

- информирование авизующего банка о выполнении всех действий для получения обеспечения;

- авизующий банк проверяет данные и говорит принципалу о возможности выполнять его обязательства по контракту.

Если что-то идет не так, то поручитель или гарант выплачивают неустойку заказчику и взыскивают эту сумму с принципала всеми доступными законом способами.

Как проверить банковскую гарантию

Все гарантии, которые выдают банки, подлежат регистрации в Едином государственном реестре банковских гарантий. В нем содержится информация обо всех обязательствах банков. Он является открытым, поэтому каждый желающий может проверить банковскую гарантию бесплатно на сайте zakupki.gov.ru, вписав ее номер, и узнать, было ли зарегистрировано его обязательство должным образом. Такая система позволяет контролировать работу гарантов, а также дает понимание, как долго ценная бумага будет действовать. Наличие регистрации здесь гарантирует то, что документ проверен специалистами и имеет юридическую силу. Банк имеет лицензию и может выдавать этот продукт, если имеет статус гаранта. Информация своевременно обновляется, а гарантия, которая не занесена в этот реестр, является ничтожной. Выплаты по ней не производятся.

Список банков Минфина

Банки, которые законно выдают обеспечения, указаны на сайте Министерства финансов Российской Федерации minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/.

Информация постоянно обновляется, поэтому при появлении нового участника на рынке или исчезновения одного из них, данные оперативно изменяются. Такая проверка позволит обращаться только к тем, кто действительно может выдавать обеспечения, имеющие юридическую силу.

Требования к потенциальным гарантам:

- легально работать на территории РФ на основании выданной ЦБ РФ лицензии в течение 5 лет или более;

- иметь на своих счетах собственных средств не менее 1 миллиарда рублей;

- соблюдать требования ЦБ РФ и не нарушать законов в финансовой сфере в течение 6 месяцев.

Для работы с Единым государственным реестром гаранты должны заключить договор с интересующей организацией, оформить электронную подпись на этой площадке, согласиться с существующим регламентом работы и пройти регистрацию на портале.

Вся необходимая информация находится на главной странице сайта. Там содержится несколько сотен записей о действующих и погашенных банковских обязательствах по государственным и коммерческим контрактам.

Какие гарантии подлежат регистрации

Существуют открытый и закрытый реестр банковских гарантий. Для получения информации из последнего требуется подавать запрос в специальные органы. Так, реестр банковских гарантий по 44-ФЗ доступен каждому, а по 223-ФЗ требует подачи официального запроса через государственные структуры.

Регистрация происходит в течение двух дней. Специалисты проверяют, чтобы была соблюдена форма банковской гарантии, банк имел лицензию на оформление такого продукта, процессуальные нормы не были нарушены. Если все в порядке, то документу присваивается государственный номер.

Срок действия банковской гарантии по 44-ФЗ

Согласно действующему законодательству, срок банковской гарантии не должен превышать срок действия договора между поставщиком и заказчиком. Однако период действия договора ничем не регламентируется. Все зависит от договоренности сторон.

Действие может быть прервано заранее в силу нескольких причин, а именно:

- отказ бенефициара от банковского обеспечения в силу различных причин;

- наличие ошибок в документе;

- отказ от обеспечения по обоюдному согласию;

- изменение условий договора;

- использование права бенефициара на получение денежных средств.

Если право не используется в течение всего срока действия обеспечения, оно гасится в связи истечение срока действия

Важно отметить, что гарантия бывает отзывная и безотзывная. То есть, если принципал не может выполнить свои обязательства перед гарантом, то гарант отзывает свое обязательство только если имеется такой пункт в условиях оформления продукта

Преимущества оформления

Неслучайно многие фирмы обращаются за оформлением кредита под залог банковской гарантии.

Это позволяет получить сразу несколько преимуществ, а именно:

- повышение вероятности одобрения кредитной заявки;

- гарантия погашения планового платежа за счет средств гаранта при отсутствии денег на расчетном счете;

- сохранение кредитной истории;

- повышение лояльности банка к клиенту;

- возможность получения льготной процентной ставки;

- не нужно предоставлять залог или поручителя.

Стоимость такого финансового обязательства зависит от банка, но редко превышает 2% от стоимости договора. Таким образом, за небольшое вознаграждение можно получить ряд преимуществ и отличную подушку безопасности в случае возникновения финансовых проблем у организации. Процесс оформления занимает не более 14 дней.

Этапы получения кредита под банковскую гарантию

Процесс получения гарантии имеет определенный алгоритм действий, которые необходимо выполнить в обязательном порядке.

Потребуется выполнить следующие действия:

- обратиться в банк напрямую или через брокерские организации для оформления интересующего продукта;

- предоставить пакет требуемых документов;

- получить решение от банка;

- составить соглашение и оформить обеспечение;

- зарегистрировать документ в Едином государственном реестре;

- передать бумагу бенефициару.

Заказчик или бенефициар может отказаться от данного обеспечения по ряду причин:

- ошибки в документе;

- неверно указанная сумма;

- нарушение процесса оформления банковского продукта;

- иные причины.

Чтобы избежать возможного отказа рекомендуется заранее обсудить все детали сделки с заказчиком. Если бенефициаром является тот же банк, что дает кредит, то проблем обычно не возникает.