Расчет разницы по валютному курсу для клиента

Страницу Переоценка в иностранной валюте можно использовать для расчета разницы по валютному курсу для клиента. Курсовая разница рассчитывается в конце периода по курсу, указанному на дату окончания периода.

Выберите Расчеты с клиентами>Периодические задачи>Переоценка в иностранной валюте.

Выберите Переоценка в иностранной валюте для создания переоценки в иностранной валюте за учетный период.

В поле Метод выберите вариант Стандартная.

В поле Фиксированная дата выберите дату, когда должна быть скорректирована открытая проводка. Такая же дата используется для разноски скорректированной проводки.

В поле Дата курса выберите дату, определяющую валютный курс, используемый для переоценки ваучера.

В поле Текст проводки введите текст, описывающий проводку Курсовой разницы.

Примечание

Если оставить это поле пустым, оно автоматически заполняется стандартным текстом для коррекции валютного курса и номером переоцененного документа.

Введите дополнительные сведения о проводке в поле Примечания.

В поле Использовать профиль разноски из выберите, откуда выбирается профиль разноски для проводки:

Разноска — профиль разнесенной открытой проводки используется для курсовой разницы.

Выбрать — профиль, выбранный в поле Профиль разноски, используется для курсовой разницы.

Если вы выбрали значение Профиль разноски в поле Использовать профиль разноски из, необходимо выбрать профиль разноски в поле Профиль разноски

Разноска проводки курсовой разницы основывается на выбранном профиле разноски.

В поле Аналитика выберите аналитики, которые разносятся в проводках курсовой разницы:

Нет — в ваучере курсовой разницы аналитика строки не зависит от аналитики в исходном ваучере.

Таблица — В ваучере курсовой разницы, аналитика строки наследуется от аналитики счета клиента.

Разноска — В ваучере курсовой разницы, аналитика строки наследуется от аналитики в исходном ваучере.

Установите для параметра Печать значение Да, чтобы напечатать отчет.

Выберите Включаемые записи, чтобы указать необходимые критерии для курсовой разницы.

Выберите OK, чтобы переоценить выбранную проводку.

На странице Переоценка в иностранной валюте выберите Ваучер, чтобы открыть страницу Коды операций, где можно просмотреть результирующие проводки главной книги для курсовой разницы.

Нажмите CTRL+S или закройте страницу.

На странице Переоценка в иностранной валюте выберите Проводка, чтобы открыть страницу Проводки по клиенту, где можно просмотреть результирующие проводки по клиенту для курсовой разницы.

Нажмите CTRL+S или закройте страницу.

На странице Переоценка в иностранной валюте выберите Моделирование, чтобы открыть страницу Моделирование.

Важно

Кнопка Моделирование доступна, только если выбрать значение Стандартная в поле Метод расчета на вкладке Главная книга на странице Параметры главной книги.

В поле Метод выберите способ корректировки курсовой разницы.

В поле Фиксированная дата выберите дату разноски ваучера.

В поле Дата курса выберите дату курса.

Выберите Выбрать, чтобы определить счет клиента, валюту и фиксированный курс.

Выберите OK для отображения сведений о проводке по клиенту на странице Моделирование.

Выберите Распределение, чтобы определить вывод отчета.

Выберите ОК, чтобы создать отчет Клиент — моделирование переоценки в иностранной валюте.

Обзор документа

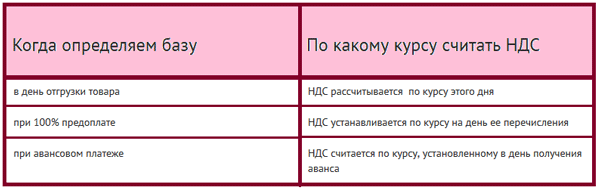

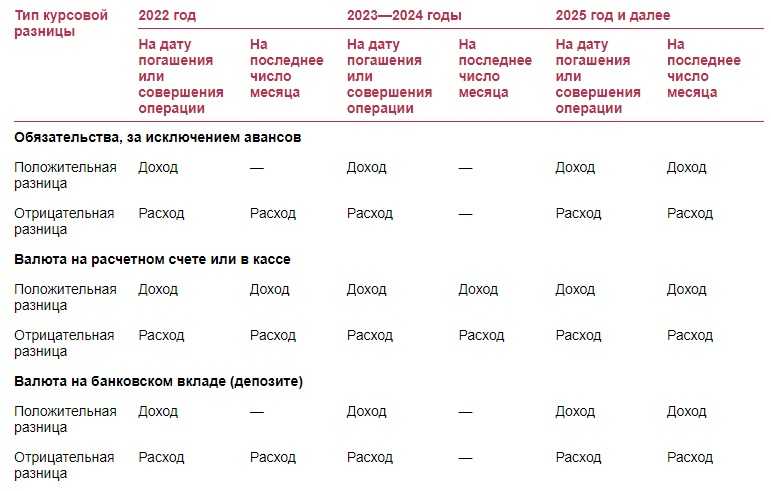

В 2022 г. отрицательные курсовые разницы по валютным требованиям и обязательствам учитываются на последнее число текущего месяца и/или на дату прекращения (исполнения) требования или обязательства (в зависимости от того, что произошло раньше). Положительные курсовые разницы нужно учитывать на дату прекращения обязательств.

Показателем, влияющим на финансовый результат по итогам 2022 г., является изменение стоимости непрекращенного валютного требования (обязательства) в связи с изменением курса валюты к рублю на конец года в сравнении с 1 января 2022 г. либо датой возникновения требования (обязательства) в течение 2022 г.

Курсовые разницы, возникшие по не прекращенному на 31 декабря 2022 г. валютному требованию (обязательству), сравниваются между собой. При исчислении базы по налогу на прибыль за 2022 г. учитывается только превышение отрицательных курсовых разниц над положительными.

При превышении положительных курсовых разниц над отрицательными они будут учитываться при исчислении базы в налоговом периоде, в котором происходит погашение требования (обязательства).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Настройка параметров суммовых разниц для валютных курсов

Примечание

Суммовые разницы в налоговом учете в России были отменены начиная с 01.01.2015 г.

Исходный счет-фактуру можно исправлять, если стоимости в валюте изменяются за время пересылки товаров. После исправления счета-фактуры компания проверяет, что итоговое значение коррекции равно итоговому значению суммовой разницы. Счет-фактура с суммовой разницей генерируется, когда проводка покупки или продажи сопоставляется при выполнении следующих условий:

- Валюта накладной и валюта компании различаются.

- Валюта платежа равна валюте компании.

- Валютный курс валюты накладной на дату накладной отличается от валютного курса на дату оплаты.

- Суммовая разница влияет на задолженность компании по налогу на добавленную стоимость (НДС).

Любой формируемый счет-фактура на суммовую разницу обрабатывается независимо от других счетов-фактур и включается в книгу продажи и книгу покупки. После этого можно распечататься счет-фактуру на суммовую разницу и исходный счет-фактуру, который был скорректирован на суммовую разницу.

Эта процедура используется для настройки параметров суммовой разницы для валютных курсов. При разноске проводки корректировки курсовой разницы она разносится на счет ГК, указанный на странице Счета валютной переоценки. Все корректировки разносятся на счета ГК. Необходимо настроить правила разноски, а также задать налогооблагаемый параметр для положительной или отрицательной суммовой разницы.

Выберите Главная книга>Настройка>Валюта>Параметры валюты.

На экспресс-вкладке Общие установите для параметра Суммовая разница в налоговом учете до 01.01.2015 значение Да, чтобы суммовые разницы учитывались при расчете регистров налогового учета.

На экспресс-вкладке Заказы/Клиенты в поле Код расхода выберите код расхода для использования в качестве налоговой аналитики для проводки курсовой разницы, если курсовая разница представляет собой убыток.

Важно

Экспресс-вкладка Заказы/Клиенты доступна только при условии выбора значения Инкрементный или Итого за период в поле Метод расчета на странице Параметры главной книги.

Проводки сопоставления могут приводить к прибылям или убыткам в результате курсовой разницы. В поле Счет ГК выберите счет ГК, используемый в качестве счета реализованного убытка или реализованной прибыли, а также в качестве счета нереализованного убытка или нереализованной прибыли, на которые разносятся эти убытки или прибыли от курсовой разницы.

Важно

Это поле является обязательным, если выбрать значение Счет отклонения стоимости товара в поле Разноска ГК

Счет нереализованного убытка или нереализованной прибыли используется, когда выполняется переоценка иностранной валюты.

В группе полей Налоговая аналитика клиентов в поле Код выручки выберите код дохода для проводки курсовой разницы, если курсовая разница представляет собой прибыль.

В поле Налоги выберите Налог, чтобы указать, что ли реализованная прибыль или убыток подлежат налогообложению по НДС.

Важно

Счета-фактуры на суммовые разницы создаются, только если в поле Налоги для положительной или отрицательной суммовой разницы установлено значение Налог.

На экспресс-вкладке Закупки/Поставщики в поле Код расхода выберите код расхода для использования в качестве налоговой аналитики для проводки суммовой разницы, если суммовая разница представляет собой убыток.

Важно

Вкладка Заказы/Клиенты доступна только при условии выбора значения Инкрементный или Итого за период в поле Метод расчета на странице Параметры главной книги.

В поле Код выручки выберите код дохода для использования в проводке, если полученная в результате сопоставления суммовая разница представляет собой прибыль.

В поле Налоги выберите Налог, чтобы указать, что ли реализованная прибыль или убыток подлежат налогообложению по НДС.

Важно

Счета-фактуры на суммовые разницы создаются, только если в поле Налоги для положительной или отрицательной суммовой разницы установлено значение Налог.

В полях Счет ГК выберите счет учета, на который разносятся проводки курсовой разницы для прибылей и убытков.

Важно

Это поле является обязательным, если выбрать значение Счет отклонения стоимости товара в поле Разноска ГК.

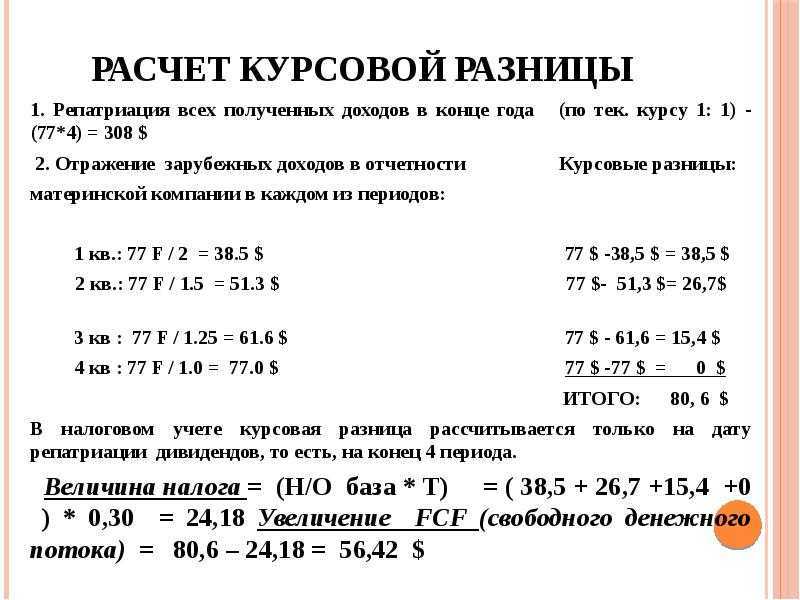

Курсовые разницы при выплате дивидендов

Счета-фактуры суммовой разницы для заказов на продажу и на покупку

Чтобы создать счет-фактуру суммовой разницы, необходимо создать и разнести счет-фактуру для заказа на покупку или заказа на продажу. После разноски счета-фактуры необходимо сопоставить проводки счетов-фактур для создания суммовых разниц на основе валютных курсов.

Счета-фактуры суммовых разниц — это корректировки исходных счетов-фактур. На основании суммовых разниц в книге продаж (для исходных накладных по продаже) и книге покупок (для исходных накладных по покупке) отображаются исходные счета-фактуры. В книге продаж они отображаются как отдельные строки. Тем не менее они имеют тот же идентификатор счета-фактуры и ту же дату, что и исходный счет-фактура. В книге покупок они отображаются в качестве суммарной строки, где сумма суммовых разниц добавлена к сумме исходного счета-фактуры.

Можно пересчитать стоимость в исходном счете-фактуре с учетом суммовой разницы. В дополнительном списке сумма исходного счета-фактуры имеет знак минуса, а пересчитанная сумма счета-фактуры — знак плюса. Суммовые разницы можно распечатать со страницы Журнал фактур одним из следующих способов:

- Включить все счета-фактуры суммовых разниц.

- Включить только выбранные счета-фактуры суммовых разниц.

Пример

В следующем примере показано, как рассчитываются суммовые разницы для договора.

Стоимость полученных товаров равна 100 стандартным единицам, а учетный период налога — месяц. Платежи производятся в российских рублях с использованием курса на дату платежа.

Если курс равен 32 РУБ за одну стандартную единицу, создаются две накладных, как показано в следующей таблице.

| Стандартная единица | Сумма накладной | НДС, процентов | Стандартные единицы (включая процент НДС) | Сумма по накладной (включая процент НДС) |

|---|---|---|---|---|

| 40 | 1280 | 18 | 6,10 | 195,20 |

| 60 | 1920 | 10 | 5,45 | 174,20 |

Если валютный курс изменяется с 32 РУБ на 28 РУБ, сумма платежа за полученные товары также изменяется. Для 20 стандартных единиц платеж будет равен 560 РУБ. Поэтому во время сопоставления проводок формируется суммовая разница (28 – 32), которая отображается в строках счетов-фактур. Также можно рассчитать общую стоимость общий налог для каждого налогового кода.

Если A — скорректированное количество стандартных единиц на основе суммовой разницы для первой строки счета-фактуры, вот пропорция для расчета НДС:

20:100 = A: 40

Следовательно, A = 20 × 40 ÷ 100 = 8.

Следовательно, корректировка для первой строки составляет 8 × (28 – 32) = –32 рубля.

Если B — скорректированное количество стандартных единиц на основе суммовой разницы для второй строки счета-фактуры, вот пропорция для расчета НДС:

20:100 = B: 60

Следовательно, B = 20 × 60 ÷ 100 = 12.

Следовательно, корректировка для второй строки составляет 12 × (28 – 32) = –48 рублей.

НДС применяется к суммовой разнице. Для НДС по ставке 18 процентов значение равно (32 ÷ 118) × 18 = 4,88 рубля. Для НДС по ставке 10 процентов значение равно (48 ÷ 110) × 10 = 4,36 рубля.