Какие налоги должен и не должен платить арендодатель

Физическим лицом, предоставившим свое ТС с экипажем в аренду, оплачиваются все страховые и налоговые взносы. Арендатор оплачивает только расходные материалы для эксплуатации автомобиля (например, заправку бензином), если иное не предусмотрено условиями официального соглашения.

Налог на прибыль

Прибылью считаются все доходы за исключением средств на оплату труда и текущий ремонт. Расходы на транспортное средство, ремонт и техобслуживание признаются таковыми при предоставлении документов за период их возникновения. Прибылью признается выгода, полученная после выплаты заработной платы и всех текущих расходов.

Налог на добавленную стоимость

Когда в роли арендодателя выступает физическое лицо, налогообложение по НДС не осуществляется, ведь его должны платить только юридические лица.

Необходимость оплаты НДС возникает при ремонте ТС, ведь многие фирмы включают его в счет. Если начисление НДС было произведено, плательщик должен указать его в дебете счета 19 и кредите субсчета 60. По действующему налоговому законодательству этот НДС принимается к вычету.

Единый социальный налог

По 264 ст. Налогового Кодекса РФ ЕСН начисляется на заработную плату водителю ТС. Та часть денег, которую арендатор выплачивает за пользование автомобилем, ЕСН не облагается.

НДФЛ и взносы на обязательное страхование

НДФЛ облагаются оба вида доходов – и деньги, полученные за аренду транспортного средства, и оплата услуг водителя. От обеих сумм взимается НДФЛ в размере 13%. Основанием служит ст. 224 НК РФ.

Взносы на обязательное страхование физлицо платит только в том случае, если с водителем заключен гражданско-правовой договор о трудоустройстве, в котором указана необходимость осуществлять такие выплаты. При отсутствии в контракте с водителем такого пункта страховые взносы физлицо не платит.

Транспортный налог

НК РФ в 357 ст. указывает, что налогоплательщиком транспортного налога является владелец ТС, на которого автомобиль зарегистрирован. При передаче машины в аренду с экипажем арендодатель остается владельцем автомобиля, а значит – именно на него возлагается обязанность выплаты ТН.

Страховые платежи

Страхование автомобиля происходит за счет хозяина. При наступлении страхового случая все полагающиеся выплаты также получает владелец автомобиля.

Другие взносы

Порядок других выплат отражен в договорах арендодателя с персоналом, страховыми компаниями и т.д. По ним оплату всех страховых платежей производит та сторона, на которую эта обязанность возложена. Если в договоре какой-либо пункт не указан, оплату осуществляет тот, кто должен это делать по законодательству.

Компенсация за аренду автомобиля у сотрудника налогообложение

Одной из важнейших задач любой организации является быстрая и эффективная работа. И ее сложно решить без использования хотя бы минимума имущественных ресурсов, конкретный набор которого отличается для разных видов бизнеса.

Автотранспорт – один из видов имущества, без которого сложно обойтись не только предприятиям сферы грузоперевозки, пассажирского транспорта, строительной отрасли, но и остальным. Автомобиль дает бизнесу быстроту действий.

Однако не каждая организация может позволить себе его приобрести, да и не всегда это нужно, т.к. потребность в автомобиле может быть временная.

В этой статье мы поговорим об особенностях налогообложения в таких отношениях и обсудим бухучет аренды автомобиля у физического лица.

Оформляем документы

Расходы можно подтвердить следующими документами:

— договором аренды;

— актом приемки-передачи арендованного автомобиля;

— актами об оказании услуг по управлению;

— кассовыми чеками АЗС (если возмещаете расходы на ГСМ).

Иногда налоговики также требуют представить им путевые листы. Вы знаете, что этот документ нужен для учета работы автомобиля и начисления зарплаты водителю. При этом составляется он организацией, которой принадлежит автомобиль. Но автомобиль не принадлежит вашей организации, не является она и работодателем для водителя-арендодателя. Поэтому и путевые листы составлять вы не должны.

Не должен составлять путевые листы и арендодатель — физическое лицо. Поэтому при подтверждении расходов на ГСМ для автомобиля, арендованного с экипажем, без путевых листов можно обойтись вовсе. Соглашаются с этим и суды. Если вы все-таки хотите обезопасить себя и оформлять путевые листы, то их можно составлять по форме, разработанной самостоятельно, с учетом требований, предъявляемых к любым первичным документам.

Пример. Учет платежей по договору аренды автомобиля с экипажем

Условие

ООО «Три медведя», применяющее общий режим налогообложения, заключило с Михайловым М.М. (1970 года рождения, не предприниматель, не работник) договор аренды автомобиля с экипажем. По договору ООО «Три медведя» в последний день каждого месяца перечисляет на счет Михайлова М.М.:

— плату за аренду автомобиля — 10 000 руб.;

— вознаграждение за услуги по управлению автомобилем — 1000 руб.

Кроме того, ООО «Три медведя» возмещает Михайлову М.М. расходы на ГСМ. Согласно кассовым чекам АЗС стоимость приобретенного бензина за месяц составила 3000 руб. Автомобиль используется для нужд основного производства.

Решение

В бухгалтерском учете арендатора будут сделаны такие проводки.

|

Содержание операции |

Дт |

Кт |

Сумма |

|

На последний день каждого месяца |

|||

|

Арендная плата (включая |

20 «Основное |

76 «Расчеты |

11 000 |

|

Приняты к учету |

10-3 «Материалы» |

76 «Расчеты |

3 000 |

|

Стоимость |

20 «Основное |

10-3 «Материалы» |

3 000 |

|

С вознаграждения |

20 «Основное |

69-2-1 «Взносы в ПФР |

140 |

|

С вознаграждения |

20 «Основное |

69-2-2 «Взносы в ПФР |

60 |

|

С вознаграждения |

20 «Основное |

69-3-1 «Страховые |

11 |

|

С вознаграждения |

20 «Основное |

69-3-2 «Страховые |

20 |

|

Удержан НДФЛ с выплат |

76 «Расчеты |

68 «Расчеты |

1 820 |

|

НДФЛ перечислен в бюджет |

68 «Расчеты |

51 «Расчетный счет» |

1 820 |

|

Арендодателю перечислена |

76 «Расчеты |

51 «Расчетный счет» |

12 180 |

Налоговый учет у арендатора.

|

Операция |

Вид дохода/расхода |

Сумма |

|

На последний день каждого месяца |

||

|

Арендная плата |

Прочие расходы |

10 000 |

|

Расходы на ГСМ |

Материальные расходы |

3 000 |

|

Оплата услуг по управлению |

Расходы на оплату |

1 000 |

|

Страховые взносы во внебюджетные |

Прочие расходы |

231 |

* * *

Заключая договор аренды автомобиля с экипажем с обычным физлицом, стоимость услуг по управлению лучше выделить и сделать ее небольшой. Тогда и сумма страховых взносов будет меньше, и споров с проверяющими из ПФР не будет. Стоимость ГСМ арендодателю лучше не возмещать (о чем должно быть прямо написано в договоре аренды), а увеличить на такие расходы арендную плату.

Страховые взносы, НДФЛ

Расторжение договора

- По письменному обоюдному согласию двух сторон договора.

- Одной из сторон сделки, при несоблюдении другой стороной условий арендного соглашения.

Такими условиями могут быть для арендатора:

- Предложенный в аренду транспорт оказался в техническом состоянии, которое делает невозможным его использование по назначению.

- Арендодатель срывает срок передачи авто в аренду, который был согласован в договоре.

Для арендодателя:

- Использование арендатором автомобиля не по назначению, предусмотренному в договоре.

- Просрочка с внесением арендной платы.

- Нанесение вреда автомобилю с существенным ухудшением его работоспособности и технического состояния.

Если одна из сторон выступает против досрочного прерывания договорных отношений, вопрос решается через суд.

Про подтверждение расходов аренды транспортного средства с экипажем

Договор транспортной экспедиции

Договор транспортной экспедиции (Скачать образец)

Этот транспортный договор заключают, когда дополнительно к перевозке требуется оформление перевозочных и таможенных документов, сопровождение, хранение и охрана груза, обеспечение погрузки-выгрузки, другие дополнительные услуги. Правовые нормы экспедиторской услуги, кроме главы 41 ГК РФ, регулирует закон от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности» и специальные Правила ТЭД (постановление Правительства РФ от 08.09.2006 № 554).

Обратите внимание, что экспедиторская услуга — это не услуга самой перевозки, при этом оказывать ее может как специальный экспедитор, так и перевозчик (статья 801 ГК РФ). Клиентом экспедитора может быть как грузоотправитель, так и грузополучатель

Клиент не обязательно должен быть собственником груза, поэтому такую услугу может заказывать и лицо, действующее в качестве агента или комиссионера

Клиентом экспедитора может быть как грузоотправитель, так и грузополучатель. Клиент не обязательно должен быть собственником груза, поэтому такую услугу может заказывать и лицо, действующее в качестве агента или комиссионера.

Транспортный договор об оказании экспедиторских услуг не могут заменить такие документы как: доверенность, счета-фактуры, заявки на перевозку груза, товарно-транспортные накладные и прочее. Сторонам надо обязательно составить договор в виде отдельного документа.

Законодательство не устанавливает жесткий перечень и описание всех возможных экспедиторских услуг, поэтому при согласовании предмета договора стороны должны подробно и полно прописать все обязанности экспедитора в каждом конкретном случае. Указание общей формулировки типа «экспедиторские услуги» или «услуги по сопровождению груза» может привести к тому, что договор будет признан судом незаключенным.

Исполнение договора экспедиции сопровождается следующими документами (формы документов утверждены приказом Минтранса РФ от 11 февраля 2008 г. N 23):

- поручение экспедитору — определяет перечень услуг экспедитора;

- экспедиторская расписка — подтверждает факт получения груза экспедитором;

- складская расписка — подтверждает принятие экспедитором у клиента груза на складское хранение.

Кроме этого, клиент должен предоставить экспедитору документы и информацию о свойствах груза и условиях его перевозки. Если это условие не выполнено, а без таких документов экспедитор не может выполнить свои договорные обязанности, то клиент несет ответственность за возможные убытки, причиненные им экспедитору.

Ответственность экспедитора по договору достаточно серьезна. Как минимум, он отвечает:

- за нарушение сроков исполнения своих обязательств (если не докажет, что просрочка вызвана виной клиента или форс-мажором);

- за утрату, порчу, недостачу груза (если не докажет, что это произошло из-за обстоятельств, которые он не мог предотвратить).

В договоре могут быть прописаны и другие виды ответственности сторон, например, право экспедитора удерживать груз до момента полной оплаты его услуг.

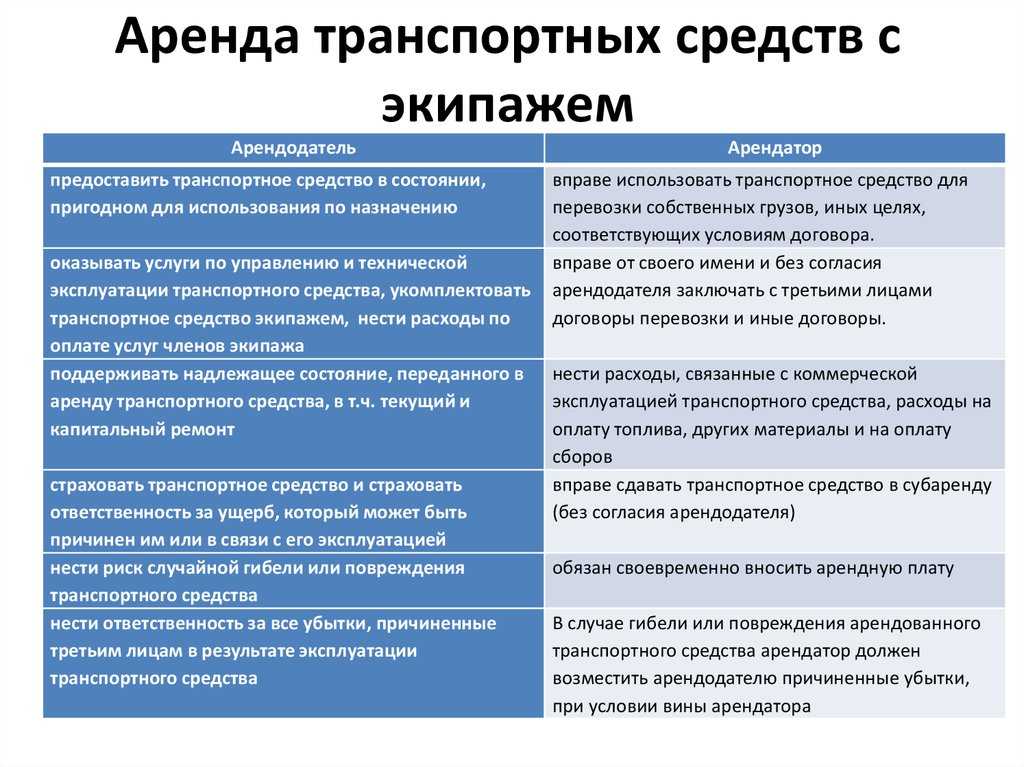

Что учитывает бухгалтерия при фрахтовании на время (аренде машины с экипажем)?

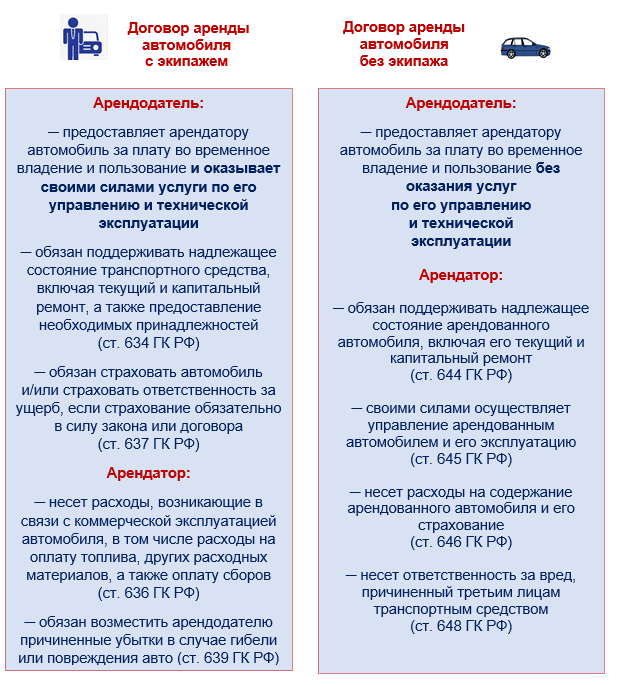

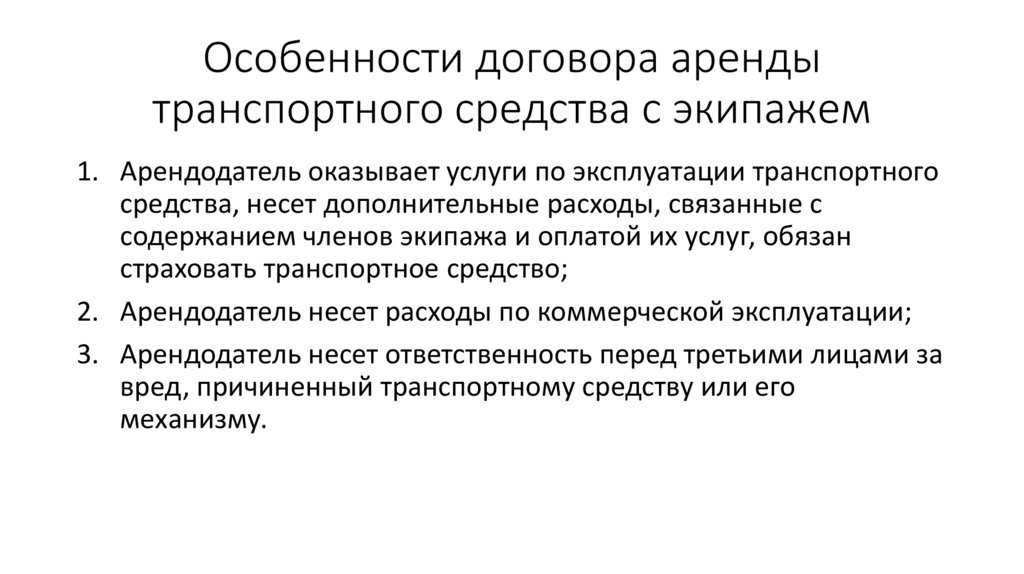

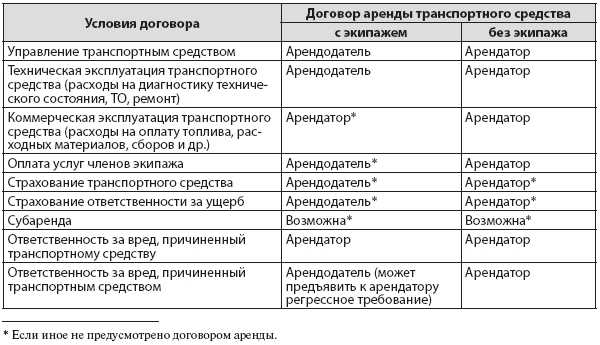

Аренда автотранспорта с экипажем означает, что владелец не просто сдал в аренду свою машину организации, но и начал на нее работать, управляя автотранспортом. Договор аренды с экипажем обязывает владельца автомобиля самостоятельно за свои деньги содержать его и осуществлять любой ремонт (НК РФ, ст. 634). Арендатор вносит лишь арендную плату, берет на себя расходы, связанные исключительно с коммерческой эксплуатацией (покупка топлива и т. д.). Эти расходы впоследствии учитываются при калькуляции налогооблагаемого дохода (НК РФ, ст. 253, п.1, пп.2).

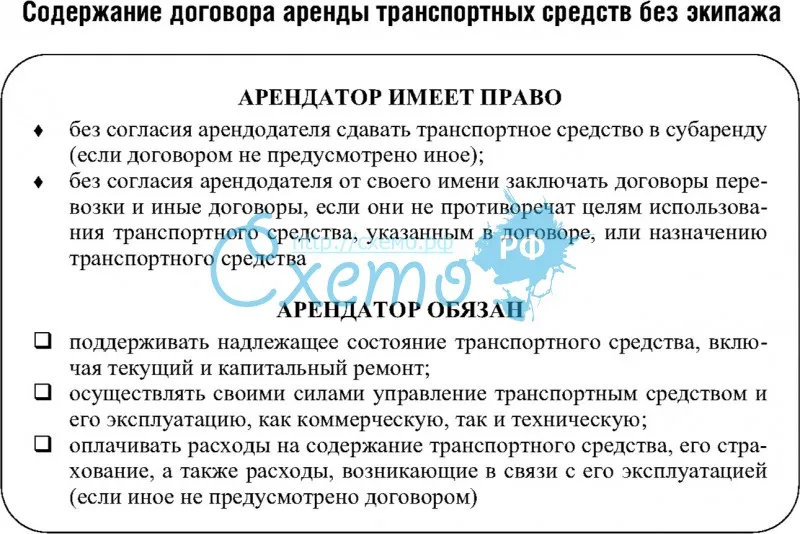

При арендовании транспортного средства без экипажа для отражения в бухучете учитываются следующие моменты:

- НДС засчитывается в порядке, предусмотренном при аренде с экипажем (актуально для юридических лиц и ИП);

- НДФЛ взимается по ставке 13%, если наймодатель — физическое лицо;

- ЕСН с арендного платежа не высчитывается, если машина взята в аренду у ИП либо физического лица.

Если собственник арендуемого автомобиля — физическое лицо, то социальный налог начисляется только по той сумме, которая идет на оплату за вождение машиной и его эксплуатацию. Исключение составляет часть ЕСН, перечисляемая в ФСС РФ (НК РФ, ст.238). Примечательно, налоговая база у ЕСН и взносов в ПФР одинаковая.

Пример #2. Отражение в бухгалтерском учете организации фрахтования на время

Организация арендовала у гражданина России (физлица, не ИП) личный автотранспорт с экипажем. Согласно договору наниматель (арендатор) выплачивает наймодателю ежемесячно 35 тыс. руб., включая сумму 20 тыс. руб. за управление автотранспортом и его эксплуатацию. Бухгалтерия в своем учете отражает операции при помощи соответствующих проводок.

| Дебет | Кредит | Характеристика |

| 20 | 76 | Затраты по аренде и оплата управления авто (35 тыс. руб.) |

|

20 |

69-2-1 |

Начислен единый социальный налог — ЕСН (4620 руб.), из которого:

частично средства идут в федеральный бюджет |

| 69-3-1 | ФФОМС | |

| 69-3-2 | ТФОМС | |

|

69-2-1 |

69-2-2 |

На страховую часть пенсии по труду |

| 69-2-3 | накопительную часть пенсии. ЕСН к уплате в федеральный бюджет с учетом страхования по пенсии — 2800 руб. (20000 * 14%) | |

| 76 | 68 | Начислен НДФЛ 4550 руб. (35 тыс. руб. * 13%) |

| 76 | 50 (51) | Расчет с наймодателем, включая вычет НДФЛ (35 тыс. руб. — 4550 руб. = 30 450 руб.) |

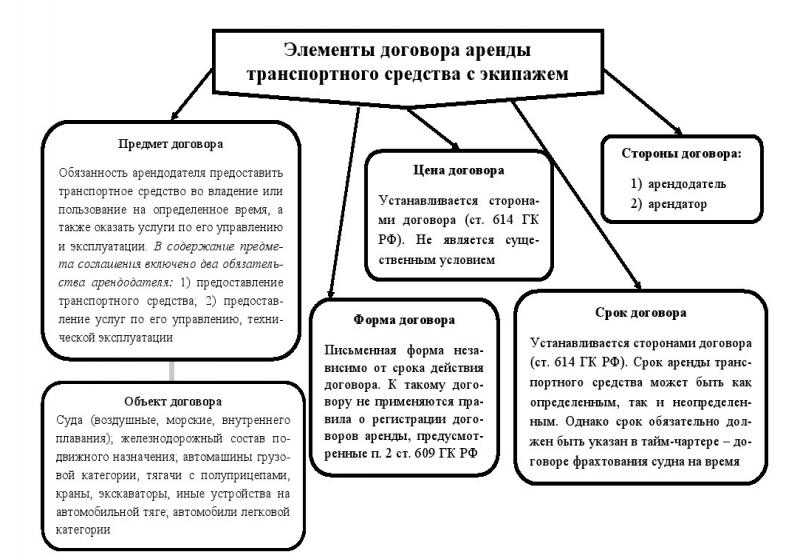

Какая форма предусмотрена для договора аренды ТС с экипажем

Договор аренды ТС заключается строго в письменной форме независимо от срока аренды (ст. 633 ГК РФ).

Это отличает его от других договоров аренды (по общему правилу письменная форма договора аренды обязательна независимо от срока, только когда хотя бы одной из сторон является юридическое лицо; в прочих случаях для договора аренды имущества на срок не более года письменная форма необязательна).

Если сторонами не будет соблюдена письменная форма договора, суд может признать его незаключенным по иску заинтересованной стороны.

Договор в письменной форме – это не только один документ, подписанный сторонами. Он может быть заключен также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами (в т. ч. электронными документами, передаваемыми по каналам связи), позволяющими достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

Часто на практике получается так, что стороны заключают договор аренды ТС с экипажем не в форме подписания единого документа. Заключение договора происходит путем обмена документами, например, стороны пересылают друг другу путевые листы, счета-фактуры и т. д. Строго говоря, в такой ситуации письменная форма договора должна считаться соблюденной (п. 2 ст. 434 ГК РФ). Однако, с учетом сложившейся практики, суд может признать договор незаключенным исходя только из того, что стороны не подписали отдельного письменного договора.

С одной стороны, это создает риск признания договора аренды ТС незаключенным по иску арендодателя. В таком случае арендатор не получит ТС, на аренду которого рассчитывал, или же будет вынужден вернуть его раньше, чем предполагал.

С другой стороны, это дает определенную свободу действий самому арендатору.

Налог на добавленную стоимость

Реализация услуг на территории Российской Федерации признается объектом обложения НДС (п.1 ст.146 НК РФ). Кто оказывает услуги — иностранный или российский арендодатель, значения не имеет. Если перевозки осуществляются только по территории России, определить объект налогообложения не составляет труда. Напомним, что ст.149 НК РФ освобождает от обложения НДС часть услуг, оказываемых по договору аренды транспортного средства с экипажем. А именно:

- услуги, оказываемые непосредственно в аэропортах и воздушном пространстве Российской Федерации по обслуживанию воздушных судов, включая аэронавигационное обслуживание (пп.22 п.2);

- работы и услуги по обслуживанию морских судов и судов внутреннего плавания в период стоянки в портах и лоцманская проводка (пп.23 п.2).

Бывает так, что начальный или конечный пункт находятся за пределами РФ или часть маршрута пролегает по территории, не относящейся к России. До внесения поправок Федеральным законом от 29.05.2002 N 57-ФЗ нередко возникали споры, как в этих случаях определять места реализации услуг.

Теперь в целях исчисления НДС местом осуществления деятельности не признается территория РФ, если перевозка осуществляется между портами, находящимися за пределами территории РФ. Но это относится только к арендодателям воздушных, морских судов и судов внутреннего плавания по договору аренды с экипажем (п.2 ст.148 НК РФ).

Следовательно, услуги по предоставлению в аренду железнодорожного и автомобильного транспорта считаются осуществленными на территории Российской Федерации, даже если один из пунктов — отправления или назначения — находится за пределами РФ.

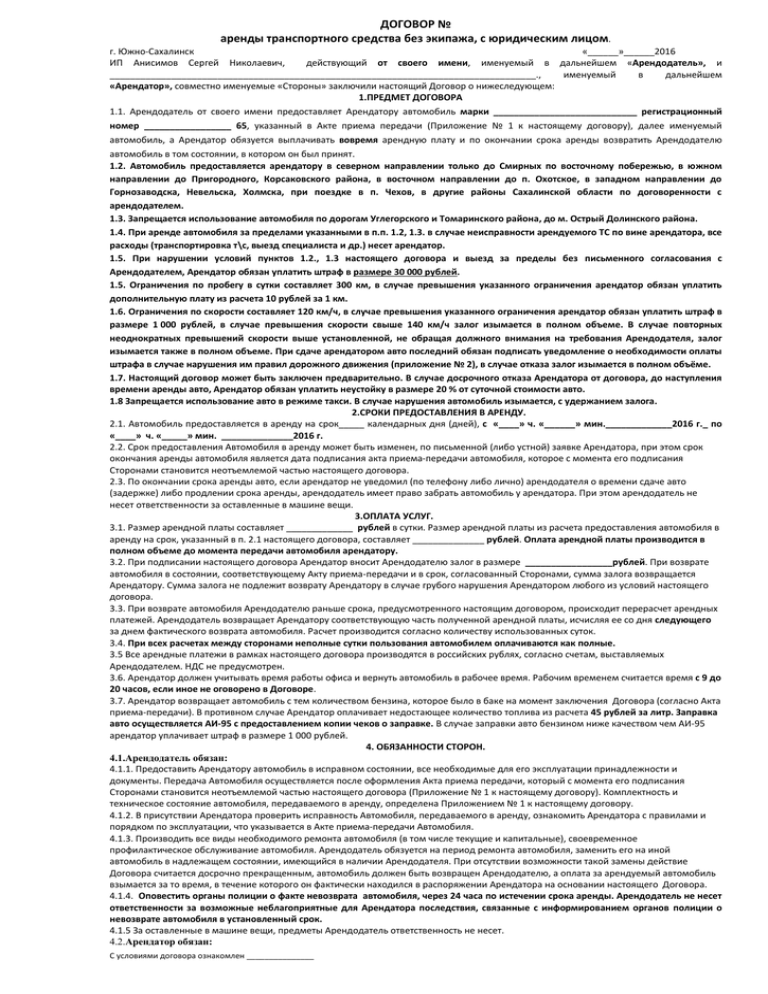

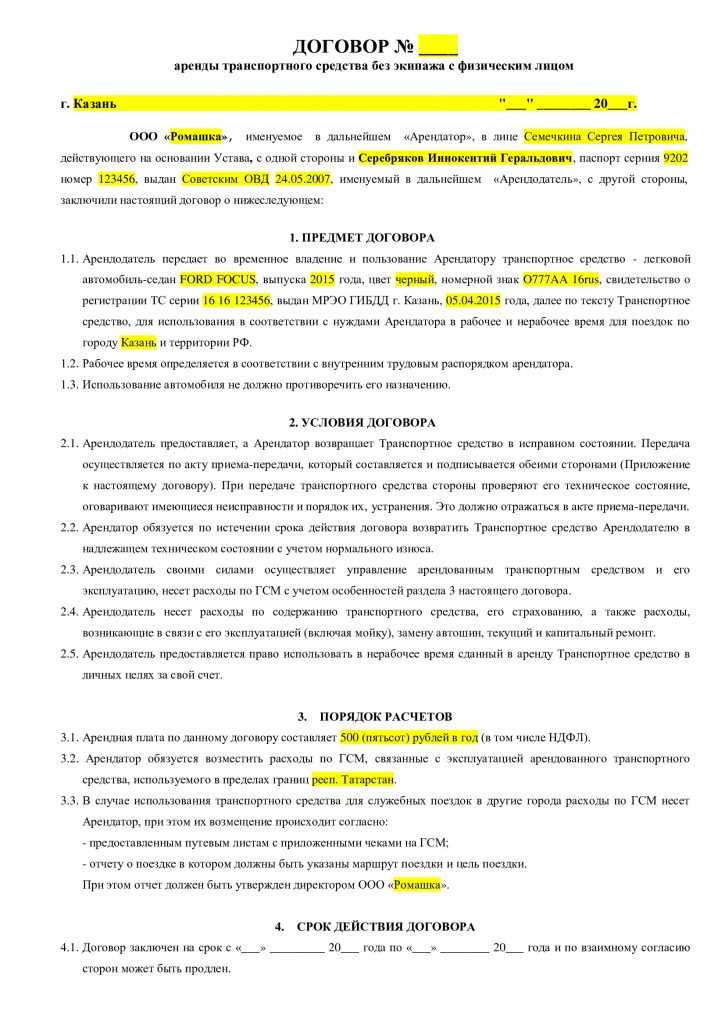

Договор аренды ТС без экипажа образец бланк

Для того, чтобы передвигаться на автомобиле, не обязательно иметь его в собственности.

Законодательство нашей страны предоставляет возможность взять транспортное средство (далее ТС) в аренду. Для этого необходимо будет оформить соглашение об аренде.

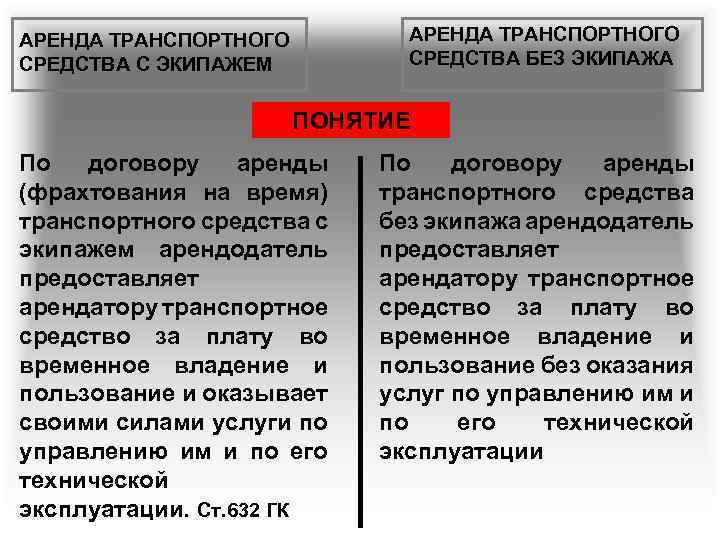

Виды договора аренды ТС

Аренда ТС бывает двух видов.

Первый из них предполагает наем автомашины вместе с водителем. Этот способ удобен тем, что у арендатора не будет проблем, связанных с проведением технического обслуживания и обеспечения сохранности машины от возможных повреждений и так далее. Но, такой способ аренды несет в себе увеличение платы за пользованием машиной и водителем.

Второй способ предполагает, что арендатор принимает во временное пользование только ТС (без экипажа).

Общие требования к договору аренды ТС без экипажа

Соглашение должно иметь несколько обязательных записей. Так, например, в нем должны быть указаны дата составления (подписания), название города, в котором происходила сделка, название документа, подписи сторон-участников с расшифровкой.

Обязательно должна быть преамбула. Это вводная часть текста. В ней необходимо определить участников сделки. Для частных (физических) лиц достаточно указания Фамилии, Имени, Общества.

А вот для компаний необходимо указать их форму собственности и название. Кроме этого нужно прописать ФИО полномочного представителя, который будет производить подписание. Но и это еще не все. Нужно указать документ, на основании которого эти полномочия имеют место.

Текст соглашения содержит все условия сделки. Он разбивается на разделы. А те, в свою очередь – на пункты. Основным разделом является предмет соглашения.

Он представляет собой передачу во временное пользование ТС за установленную арендную плату с последующим возвратом автомобиля. В этом разделе необходимо указать полную информацию о ТС. Ее переписывают из технического паспорта.

Так же основными разделами будут:

- размер и порядок оплаты;

- срок действия аренды;

- порядок передачи ТС;

- и так далее.

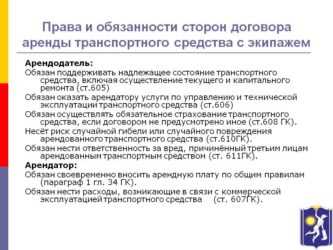

Важно указать, кто должен проводить необходимые мероприятия для поддержания работоспособного состояния ТС и за чьи средства. Так как экипаж не арендуется, это обязанность арендатора (включая оплату страховки)

Обязательные условия сделки

При заключении договора аренды с водителем желательно обратить внимание на выполнение обязательных условий:

- Арендодатель выплачивает водителю заработную плату и командировочные самостоятельно.

- Эти расходы должны быть учтены при начислении арендной платы отдельным пунктом, где прописаны взаимоотношения арендатора с экипажем.

- Арендодатель несет ответственность за проведение всех видов ремонта во время срока аренды, в том числе и при необходимости замены запчастей.

- Арендованное ТС используется только с целью прописанной в договоре аренды.

- За безопасную эксплуатацию отвечает арендодатель.

- Квалификация водителя (экипажа) должна соответствовать целям аренды или классу арендуемого авто.

- Водитель авто состоит на службе у арендодателя, поэтому должен выполнять его требования, касающиеся технического содержания авто.

- Страховка авто и водителя находятся в компетенции арендодателя.

- А вот затраты, связанные с непосредственной эксплуатацией авто (ГСМ, оплата необязательных сборов и налогов), лежат на арендаторе.

Бухучет аренды автомобиля физического и юридического лица

Основанием для отражения в бухучете действий, связанных с арендой автотранспорта, является акт приемки-передачи автомобиля, включающий согласованную цену, пробег, результаты техосмотра, сам договор аренды. Полученный в пользование автотранспорт отмечается на счете 001. Арендные платежи фиксируются на счетах расходов по той деятельности, для которой арендован автомобиль. Платежи отражают по проводкам: ДТ 26 («Общехозяйственные расходы», то есть затраты на нужды организации), 20, 23, 25,29,44, КТ 60 (73,76).

Аренда автотранспорта может отражаться проводками в бухгалтерии следующим образом:

- ДТ 20 (44) КТ 76 — зачислена арендная плата;

- ДТ 76, КТ 68 — удержан НДФЛ с арендной платы;

- ДТ 76, КТ 50(51) — произведена плата за аренду.

Что касается арендодателя, то если для него сдача в аренду автотранспорта — доминирующий вид деятельности, то это действие фиксируется как реализация ДТ 62, КТ 90.1.1. Во всех остальных ситуациях денежные средства, полученные в виде дохода от аренды, включают в разряд внереализационных: ДТ 62, КТ 91.1.

Факт передачи ТС арендатор и арендодатель обычно фиксируют отдельным актом приема-передачи. Он составляется по следующей схеме:

1. Преамбула (как в договоре).

2. Информация о том, кто, что и кому передает, в т. ч. индивидуальные характеристики ТС, как в договоре (номер, цвет, марка и т. п.).

3. Состояние объекта (исправен или нет, имеются ли повреждения, дефекты и т. п.).

4. Сведения о передаче документов, оборудования, ключей (если что-то из этого передается).

5. Данные о количестве составленных экземпляров акта.

6. Подписи участников сделки.

Перед тем как подписать акт, стороны должны осмотреть ТС на предмет соответствия информации, изложенной в документе, фактическим обстоятельствам. Если найдены поломки и другие недочеты, это обязательно должно быть отражено в акте.

Обычно дата подписания акта является началом отсчета срока начисления арендной платы.

Договор перевозки

Мы уже подробно разбирали этот транспортный договор на примере договора перевозки грузов, поэтому здесь только напомним основы.

По договору перевозки перевозчик обязуется доставить груз, пассажиров или багаж в пункт назначения вовремя, в целости и сохранности, а отправитель – оплатить его услуги. Необязательно заключать договор перевозки грузов в виде единого документа с подписями обеих сторон. Для подтверждения договорных отношений между сторонами достаточно транспортной накладной, которая в кратком виде содержит все существенные условия договора.

Однако в большинстве случаев, особенно если речь идет о грузах, которые используется в дальнейшем в бизнесе (товары, сырье, материалы), сторонам может потребоваться согласование других условий, поэтому заключать письменный договор рекомендуется.

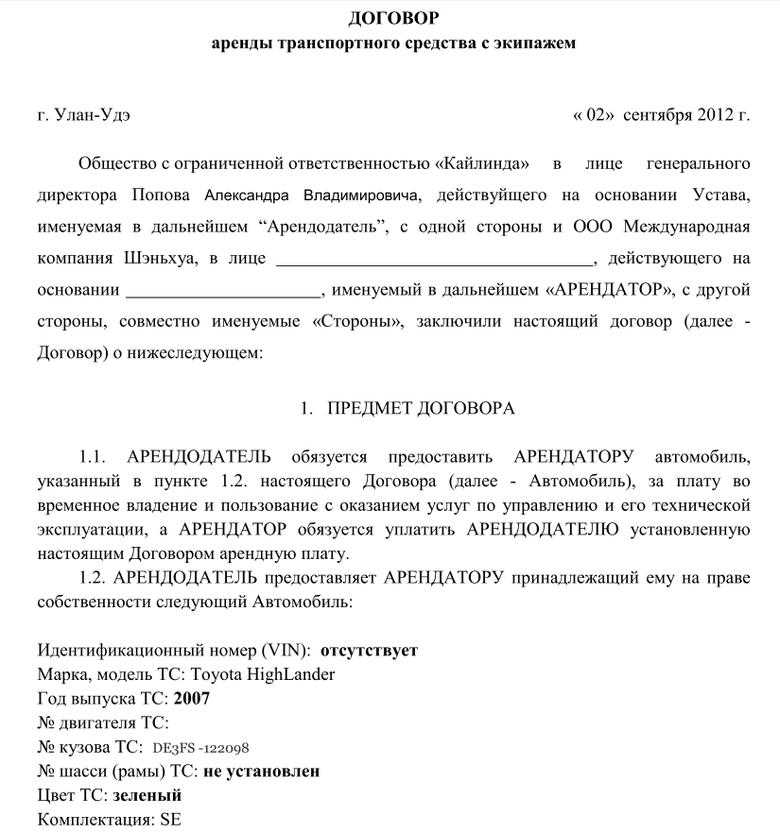

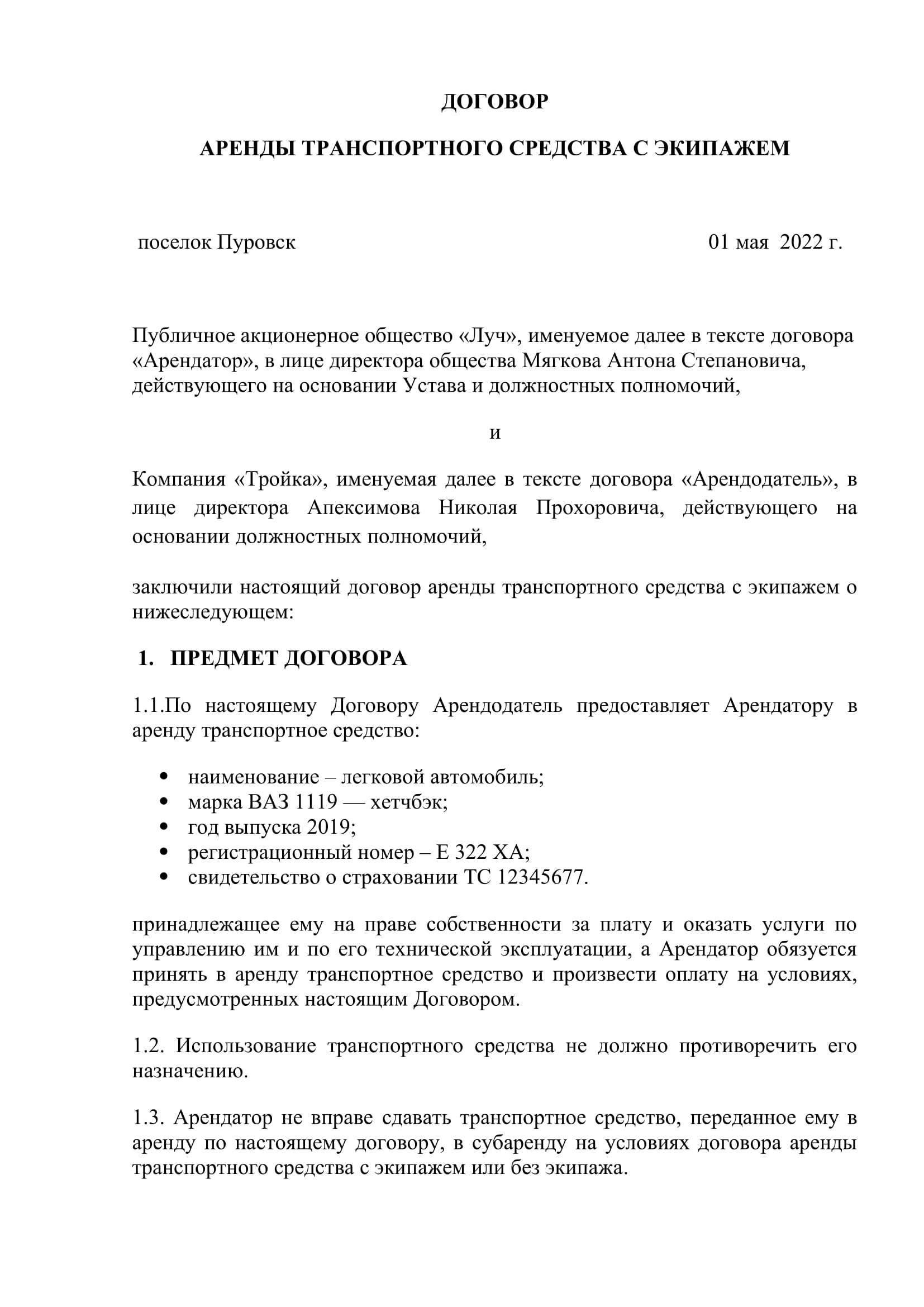

Как описать предмет договора аренды ТС с экипажем

Условие о предмете договора аренды – это подробное описание, позволяющее определенно установить движимое имущество, подлежащее передаче арендатору в качестве объекта аренды во временное владение и пользование или только во временное пользование (абз. 1 ст. 606, п. 3 ст. 607 ГК РФ).

Поэтому в договоре необходимо указать, какое именно ТС передается арендатору во временное владение и пользование с экипажем и какие услуги оказываются. Если транспортных средств или услуг много, лучше сделать ссылку на приложение к договору с перечнем ТС и услуг. Сведения о ТС указываются в соответствии с правоустанавливающими и иными документами, имеющимися у арендодателя (например, свидетельство о регистрации ТС, паспорт ТС).

r />

Примеры формулировок предмета договора аренды ТС с экипажем

Вариант 1. «Арендодатель обязуется передать Арендатору во временное владение и пользование транспортное средство: ГАЗ-21102; регистрационный знак – Т543НЕ99; идентификационный номер (VIN) – ХТА211020Х0325409; тип – седан; категория – В; год выпуска – 2000; двигатель – № Х02395409; цвет – белый; мощность двигателя (кВт/л. с.) – 51/70; паспорт ТС – серия 62АС № 776059; свидетельство о регистрации ТС – серия 45 ЕХ № 062540.

Одновременно с передачей Арендатору транспортного средства Арендодатель принимает на себя обязательства по оказанию силами Арендодателя Арендатору услуг в сфере управления и технической эксплуатации указанного транспортного средства (экипаж)».

Вариант 2. «Арендодатель обязуется предоставить Арендатору во временное владение и пользование за плату транспортные средства, а также оказывать услуги по управлению указанными транспортными средствами и их технической эксплуатации. Перечень подлежащих передаче транспортных средств и услуг Арендодателя указан в Приложении № 1 к настоящему договору».

Оплата технического осмотра

Арендодатель получает вознаграждение, состоящее из арендной платы и платы за услуги по управлению транспортным средством.

В целях налогообложения прибыли полученный арендодателем доход относится к выручке от реализации, если сдача имущества в аренду является для организации основным видом деятельности и осуществляется на систематической основе (см. письмо Минфина России от 07.02.2011 № 03-03-06/1/74).

В остальных случаях этот доход учитывается в составе внереализационных доходов.

Оплата по договору аренды транспортного средства с экипажем может производиться авансовыми платежами либо в порядке постоплаты. Рассмотрим налоговые последствия, которые возникают при каждом из вариантов.

Между кем может быть заключен договор?

Существует ряд вариантов, когда может заключаться договор аренды транспортного средства с экипажем.

В первом случае участники сделки – это физические лица. То есть обычный гражданин нанял другого человека с автомобилем, легковым или грузовым. Это могло быть сделано с целью грузоперевозок (например, отвезти тяжелые инструменты и материалы для постройки загородного дома), или для пассажирских поездок (когда нанимается частный водитель). В данном случае составление договора аренды ТС с экипажем не является обязательным шагом, но гарантирует соблюдение прав обеих сторон соглашения.

Во втором случае участниками сделки являются физическое и юридическое лицо. Как правило, это означает, что какая-либо фирма нанимает частного водителя с его автомобилем для осуществления перевозок какого-либо рода

Тут особенно важно правильно составить договор, и указать, что речь идет именно об аренде. Иначе юридически это может получиться трудовой контракт, для которого предусмотрен совсем другой порядок налогообложения и взаимодействия сторон