Возможные ошибки ндфл в 1с 8.3 и 8.2 – как найти и исправить

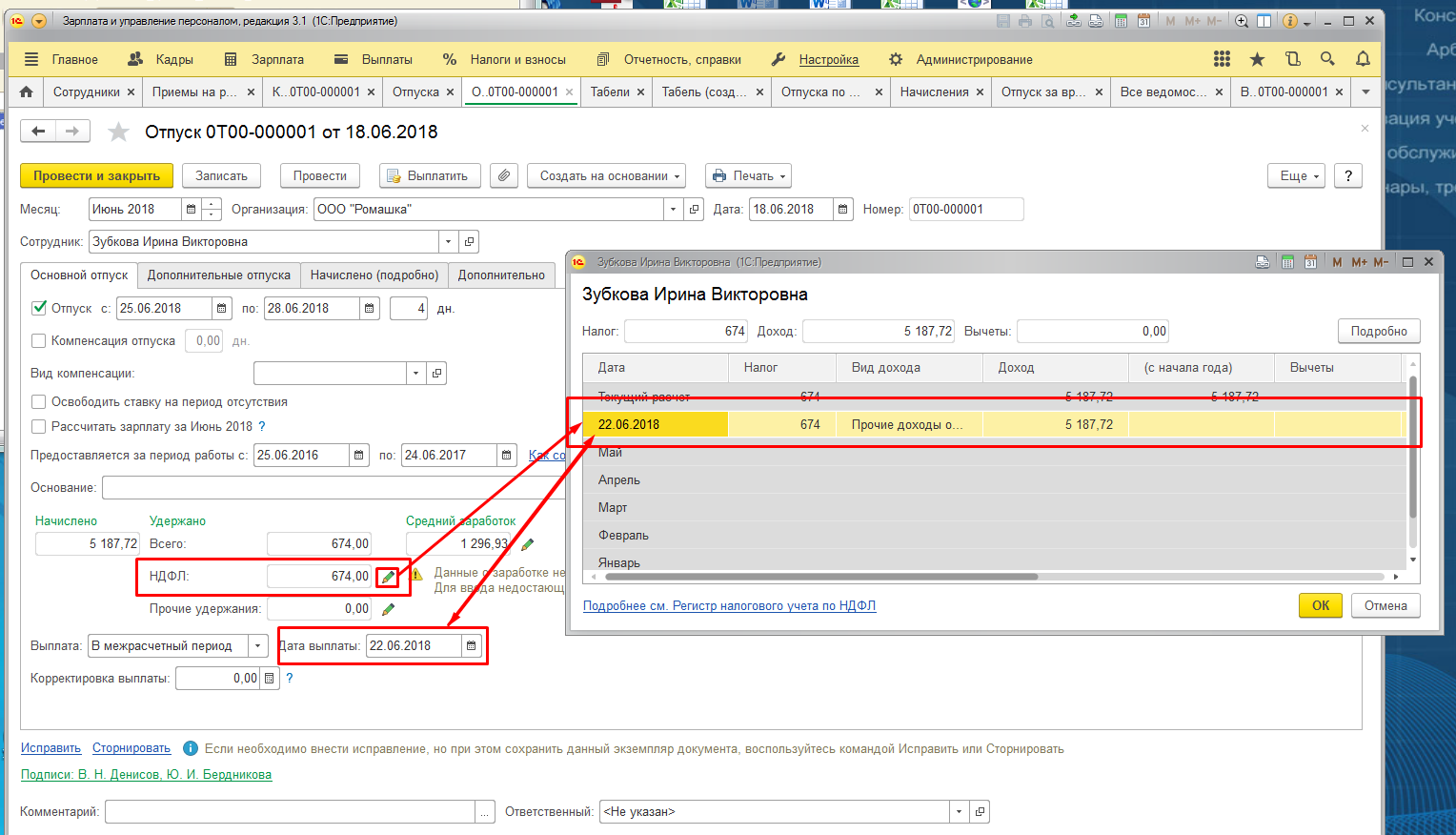

Также здесь есть дата выплаты и при изменении этой даты все меняется автоматически. Дата получения дохода для НДФЛ изменяется также автоматически.

Но, на всякий случай, проверяйте

Возможные ошибки при исчислении НДФЛ Также при исчислении НДФЛ, мы должны обращать внимание на дату начисления налога. Это актуально для программ третьей версии

Дата начисления налога должна быть строго до даты удержания налога.

Если на момент удержания налога, сам налог не начислен, то удерживать, собственно, нечего

Важно! Отслеживайте в программе 1С: даты межрасчетных документов – это дата начисления налога, если на момент выплаты налог не начислен, то он не будет удержан. Особенно это актуально для незарплатных доходов, так как в качестве даты начисления налога фиксируется дата документа

Таким образом, в третьей версии дата документа «Отпуск», дата документа «Больничный» и других документах тоже важна.

Но если мы меняем дату в основной форме документа, автоматически происходит изменение даты в форме «Подробнее о расчете НДФЛ». Здесь проще, программа ЗУП 3.0. сама нам гарантирует, что эти даты будут совпадать.

Единственное, в текущем релизе программы 1С есть ошибка для документа «Больничный лист». Если он выплачивается с зарплатой, и мы меняем дату выплаты, то в этом случае дата получения дохода в форме «Подробнее о расчете НДФЛ» сама не меняется.

Здесь нужно сделать перерасчет, либо поменять дату в форме «Подробнее о расчете НДФЛ» вручную. Для всех других случаев, дата учета НДФЛ должна меняться автоматически при дате выплаты. Но на всякий случай, этот момент проверяйте, контролируйте совпадение дат. Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 Бухгалтерия 3.0 Что касается программы 1С Бухгалтерия 3.0, здесь также есть два межрасчетных документа «Больничный лист» и «Отпуск».

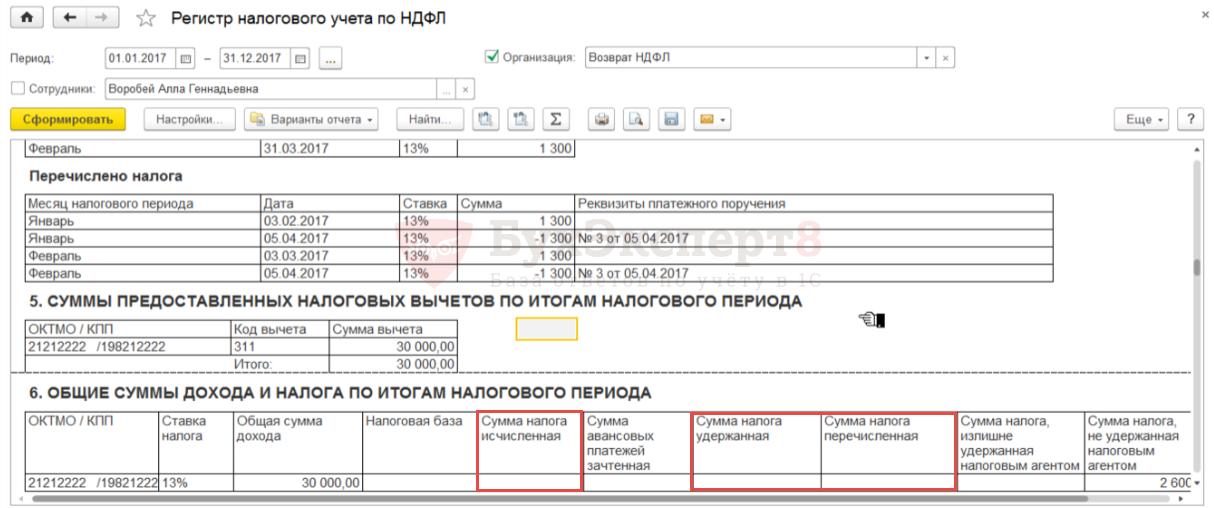

Одна строка в НДФЛ с «минусом» от 29.01.2016 г, а вторая строка с «плюсом» от 28.01.2016 г. В 6-НДФЛ добавляются еще две группы строк с 100 по 140. В одной все сторнируется, а в другой – все начисляется заново. Чтобы такой ситуации не возникало, внимательно отслеживайте дату получения дохода, которая будет учтена в Регистре учета доходов и дату получения дохода, которая будет учтена в Регистре учета налога.

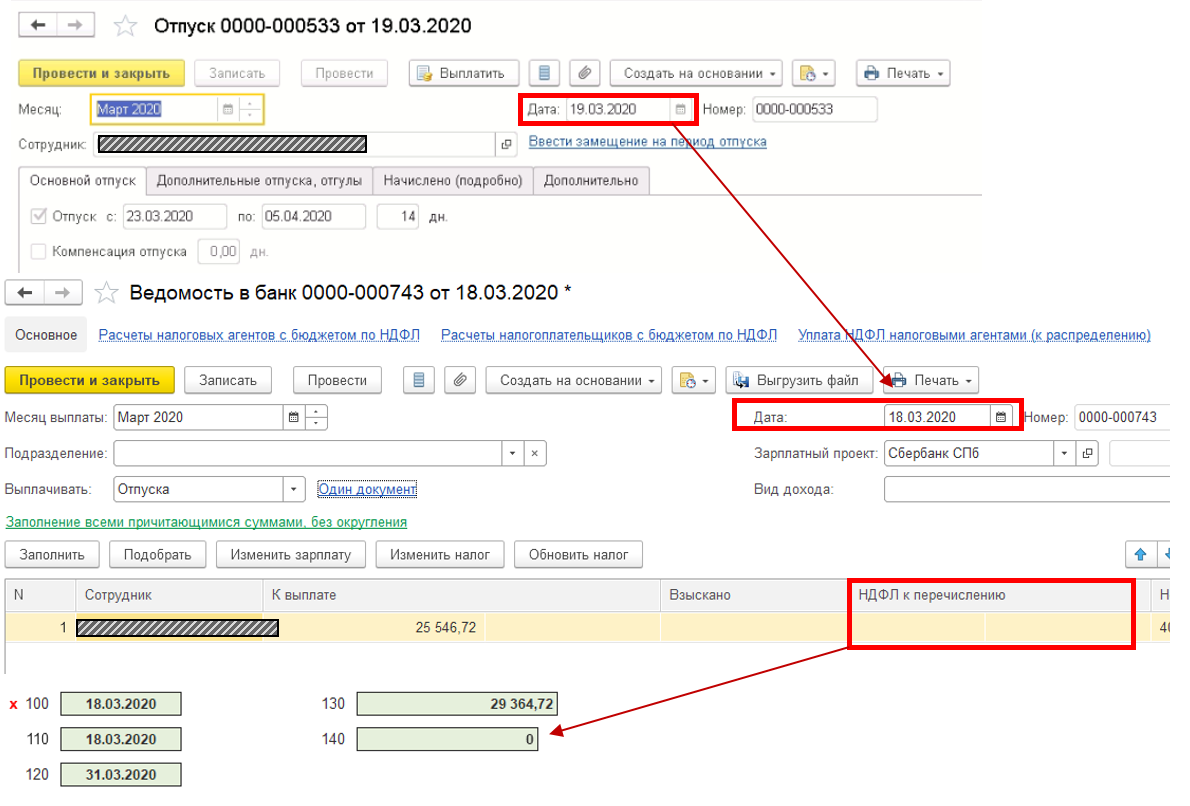

Они должны совпадать. Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 ЗУП 3.0. В программе 1С ЗУП 3.0 дата получения дохода также учитывается в двух регистрах: Регистре учета доходов и Регистре учета налога.

Например, рассмотрим документ «Отпуск». В Регистр учета доходов идет дата выплаты из основной формы документа. А в Регистр учета налога – дата из формы «Подробнее о расчете НДФЛ».

Эти две даты должны совпадать.

В этой статье мы рассмотрим работу с НДФЛ в 1С 8.3 Бухгалтерия 3.0 — от настроек до операций и отчетности. Содержание

- 1 Настройка программы

- 1.1 Налоговые данные

- 1.2 Настройка зарплаты

- 2 Операции учета НДФЛ в 1С

- 3 Отчетность

- 4 Проверка корректности начисления НДФЛ

Сегодня я рассмотрю пошаговую инструкцию по учету налога на доходы физических лиц (сокращенно НДФЛ) в 8.3 (редакция 3.0).

Как, наверное, всем известно, основной налог, который удерживается у нас из зарплаты, — это НДФЛ. Остальные удержания в основном платит работодатель (например, это отчисления в пенсионный фонд и фонд медицинского страхования. Их еще называют «страховые взносы»).

Вычеты могут быть разные. Одним из самых стандартных и распространенных вычетов является вычет на несовершеннолетнего ребенка. На первого и второго ребенка в 2015 году сумма вычета составляет 1400 рублей, на третьего и ребенка-инвалида 3000 рублей.

Применяются так же вычеты на учащихся совершеннолетних детей и прочие вычеты, которые в данной статье мы рассматривать не будем, она посвящена другой теме.

Как применяются вычеты? Очень просто. Они вычитаются из налогооблагаемой базы до того, как будет рассчитан и удержан НДФЛ.

Например:

Итак, примерно мы выяснили, как рассчитывается НДФЛ. Посмотрим теперь, как отражаются операции учета НДФЛ в 1с 8.3, и проверим на примере сумму к удержанию.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

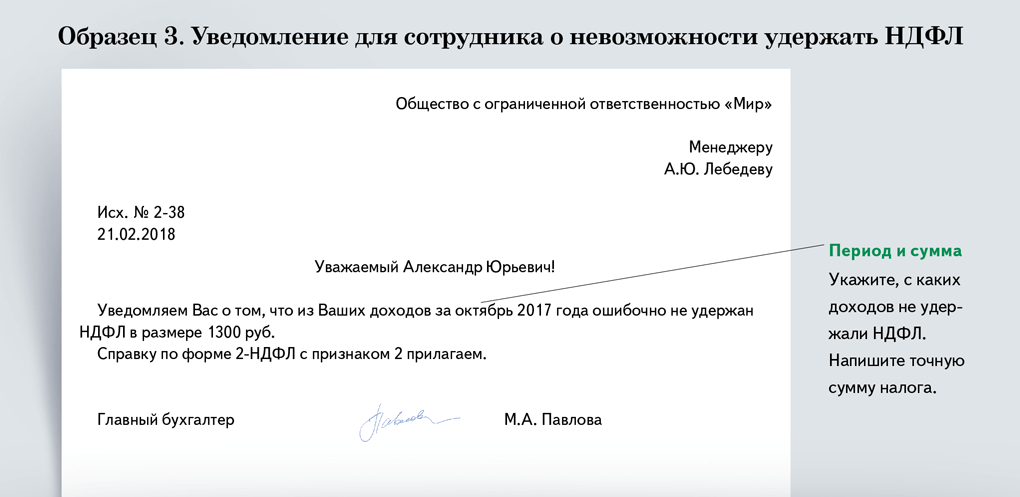

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

|

1С:ИТС Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. раздела «Кадры и оплата труда». |

Открытие программы 1С 8.3 ЗУП

Для открытия программы 1С 8.3 ЗУП следуйте следующим шагам:

- Перейдите на рабочий стол вашего компьютера.

- Найдите ярлык программы 1С 8.3 ЗУП. Обычно он выглядит как иконка с изображением 1С и надписью «8.3 ЗУП».

- Дважды щелкните по ярлыку программы 1С 8.3 ЗУП, чтобы открыть ее.

После выполнения указанных шагов программа 1С 8.3 ЗУП должна открыться и вы увидите главное окно программы. В главном окне программы вы найдете основные разделы и функционал программы, который позволит вам управлять данными о персонале и заработной плате.

Теперь вы готовы начать работу с программой 1С 8.3 ЗУП и использовать ее функционал для управления персоналом и заработной платой. Успешной работы!

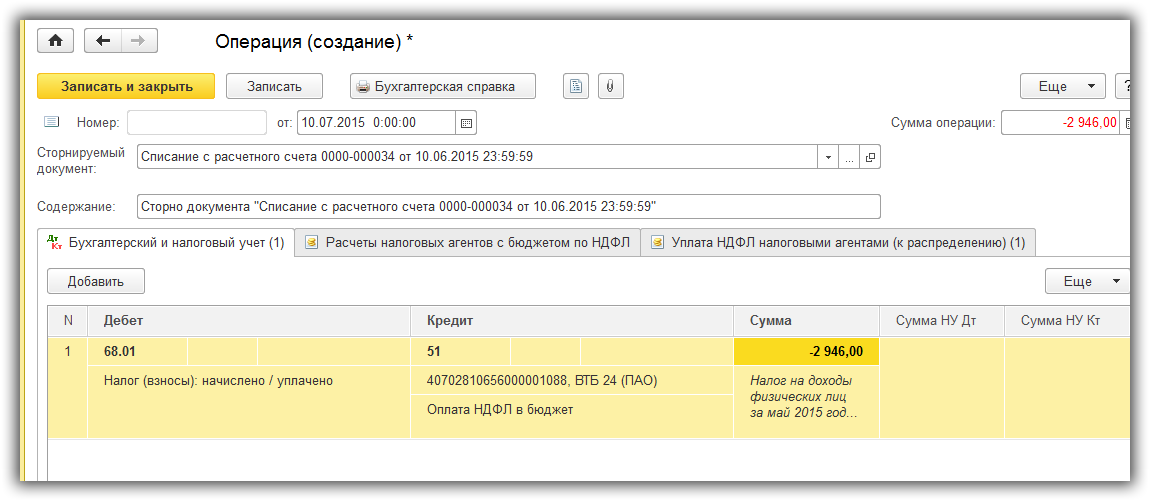

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

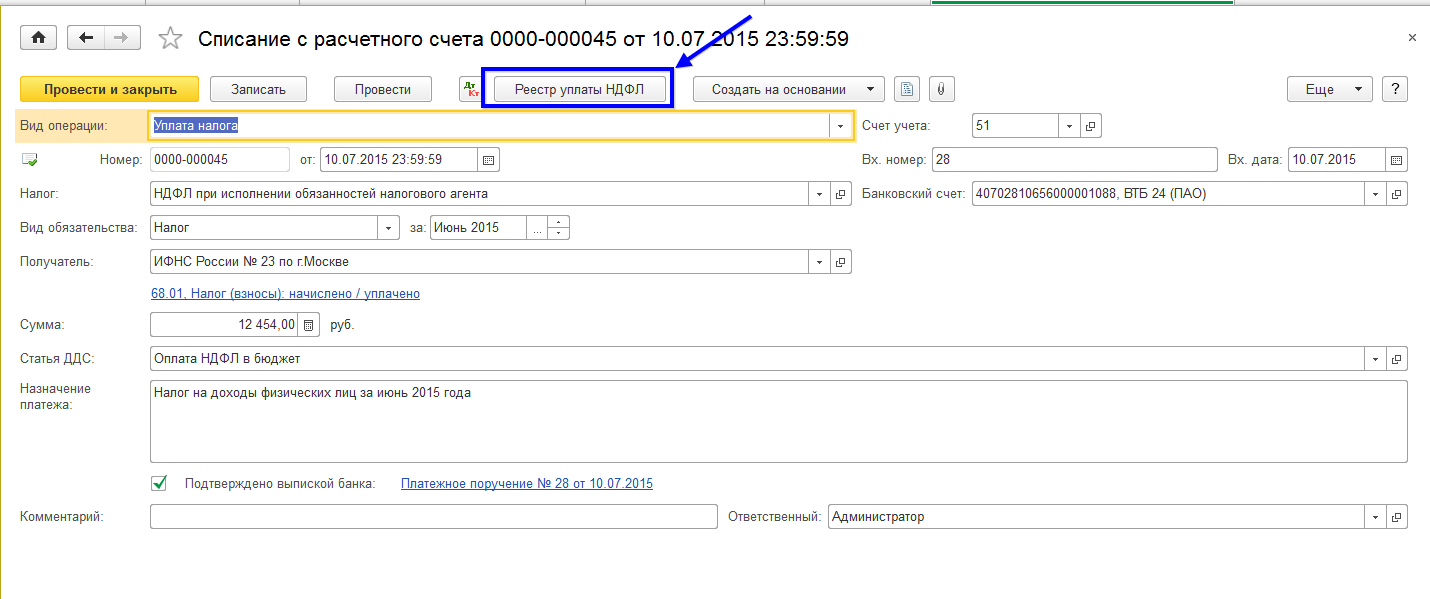

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

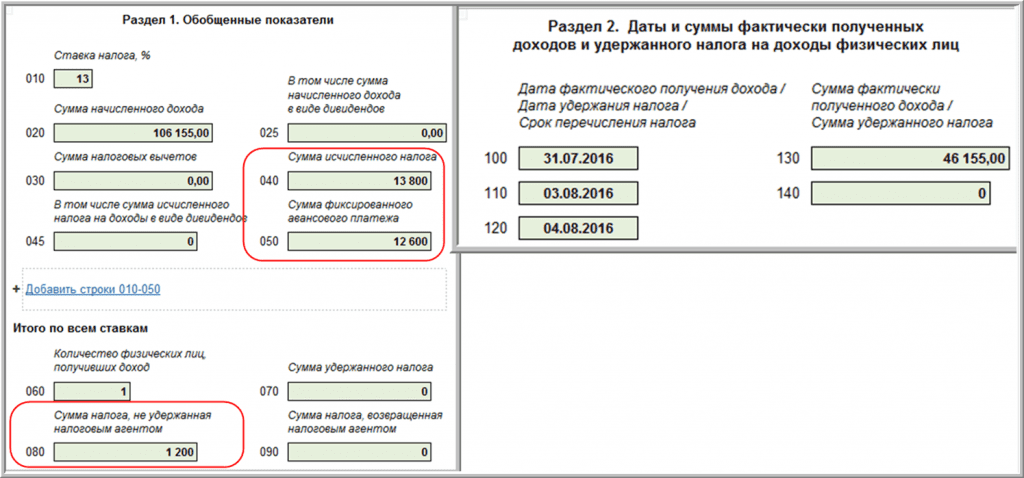

Обновленная форма 6-НДФЛ в 2023 г

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Удаление излишне удержанной суммы НДФЛ

Иногда в программе 1С 8.3 ЗУП возникает ситуация, когда сотруднику ошибочно удерживается излишняя сумма НДФЛ. Чтобы исправить данную ошибку, необходимо выполнить следующие шаги:

- Откройте программу 1С 8.3 ЗУП и перейдите в раздел «Учет персонала».

- Выберите нужного сотрудника, у которого была излишне удержана сумма НДФЛ.

- Откройте карточку сотрудника и перейдите во вкладку «Начисления и удержания».

- Найдите строку с удержанием НДФЛ и выделите ее.

- Нажмите кнопку «Удалить» или используйте сочетание клавиш Ctrl+D.

- Подтвердите удаление излишне удержанной суммы НДФЛ.

- Сохраните изменения в карточке сотрудника.

После выполнения этих шагов излишне удержанная сумма НДФЛ будет удалена из учета и не будет учитываться при расчетах соответствующих документов.

Если у вас есть вопросы по теме как сделать возврат НДФЛ в 1с, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

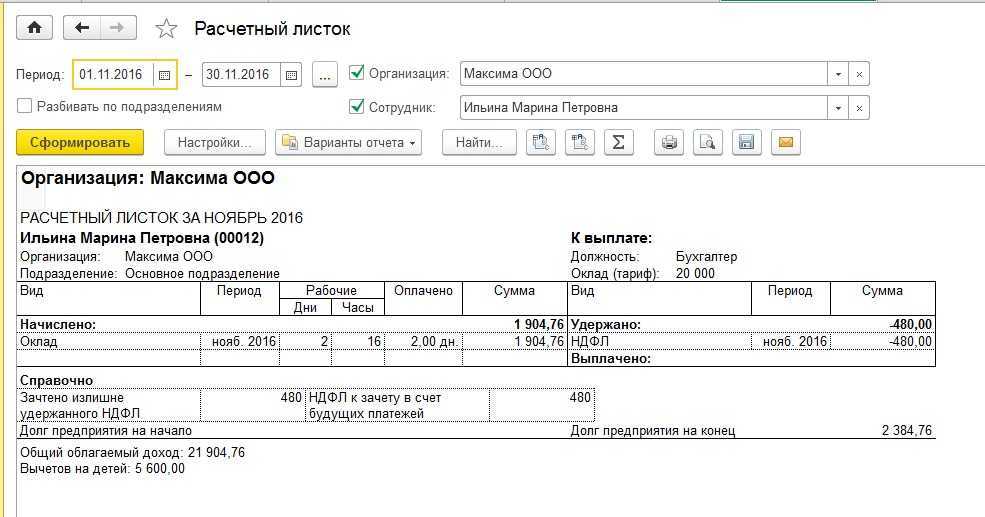

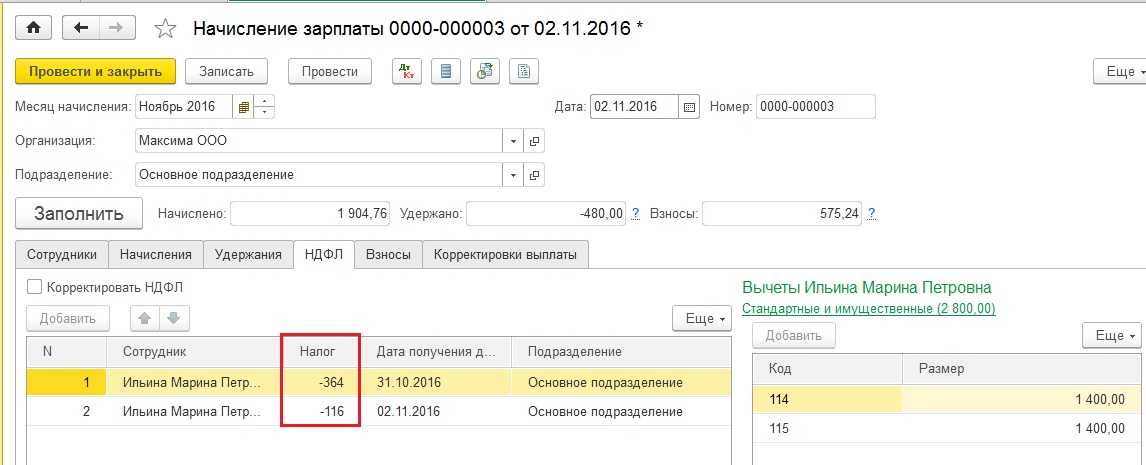

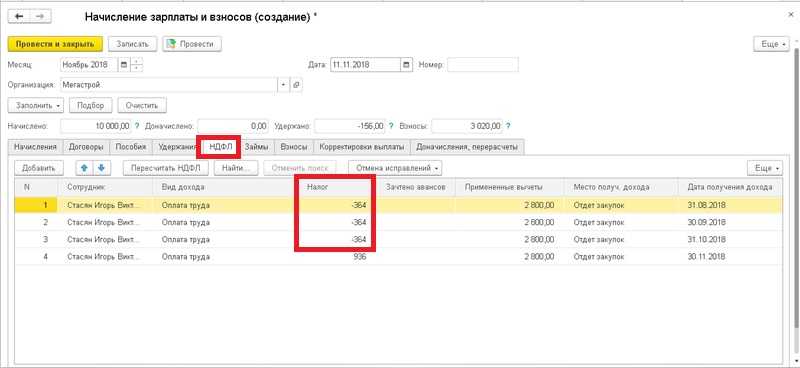

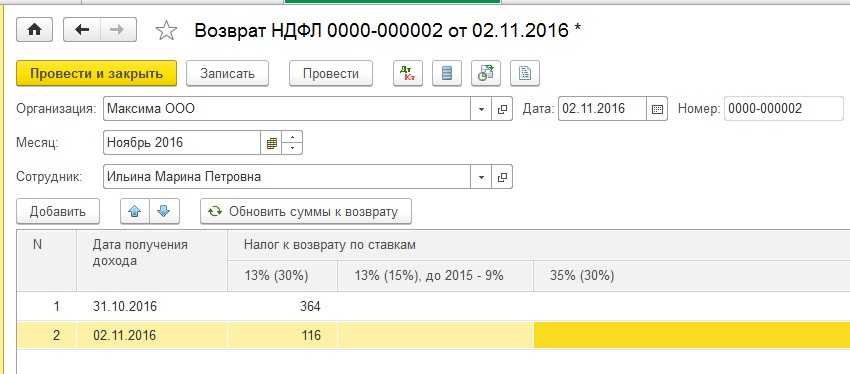

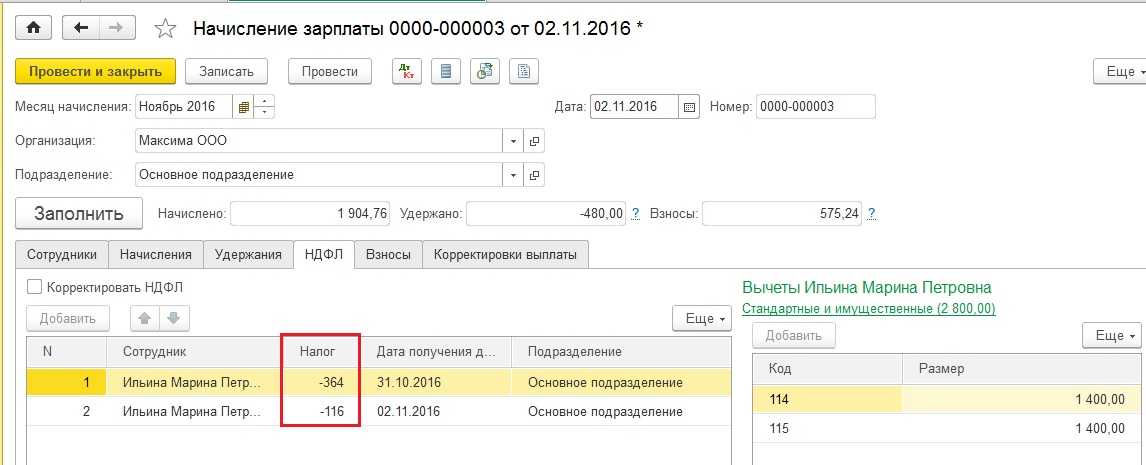

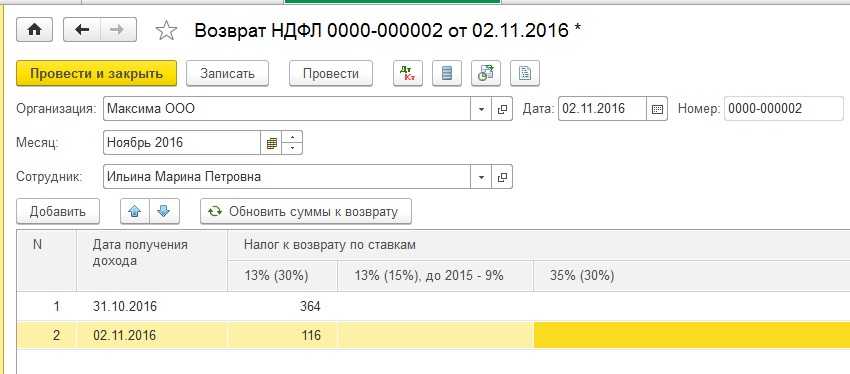

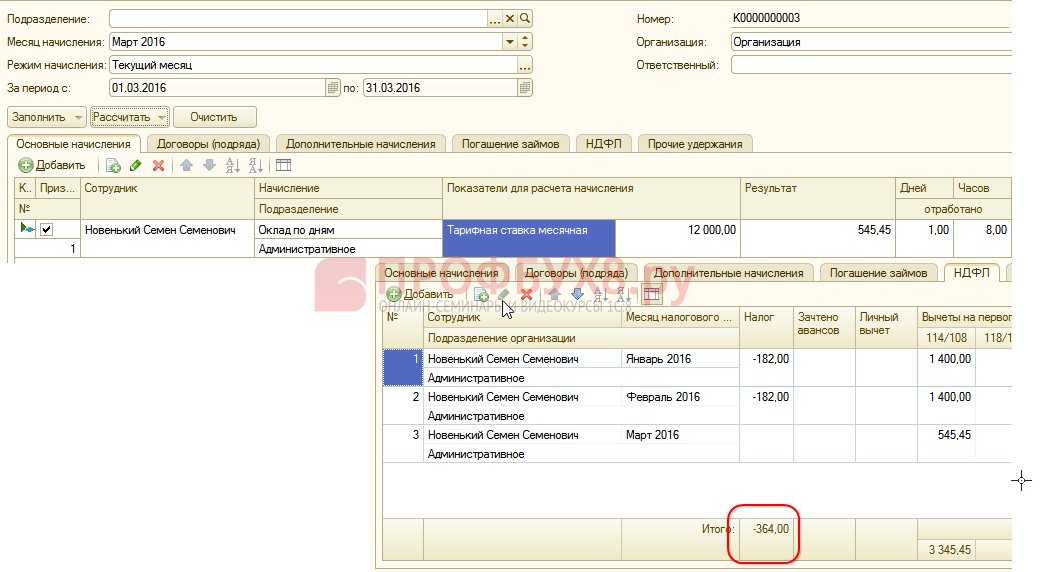

После того как в программу внесено заявление о предоставлении вычетов при начислении заработной платы за ноябрь происходит автоматический перерасчет НДФЛ, суммы переплат показаны по месяцам со знаком минус.

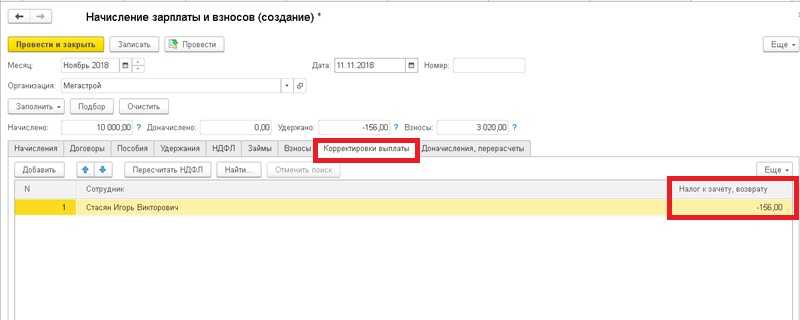

Так как общая сумма переплаты превысила сумму налога за ноябрь (936-364*3=156), разница отражается на вкладке Корректировка выплаты.

За ноябрь сумма удержания НДФЛ равна 0. Поступить с долгом в 156 руб. можно следующими способами: провести его возврат или учесть при расчете зарплаты в следующем месяце.

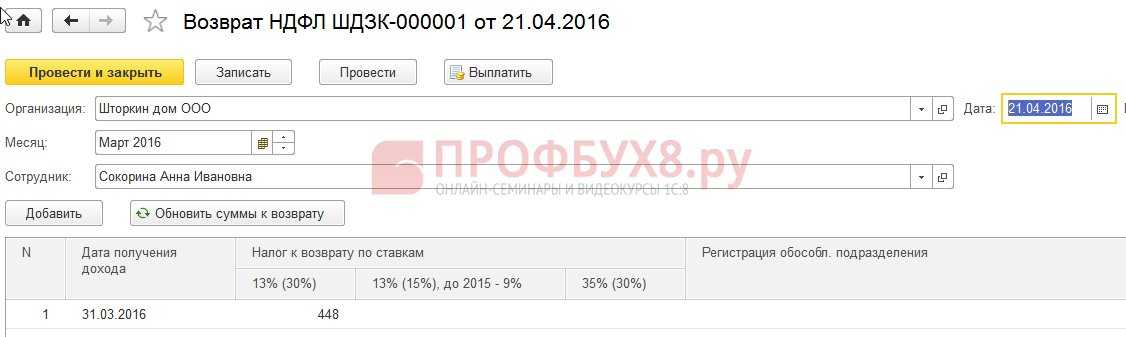

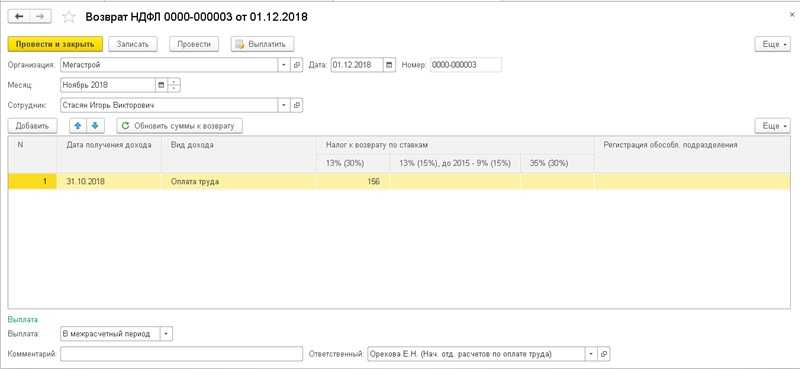

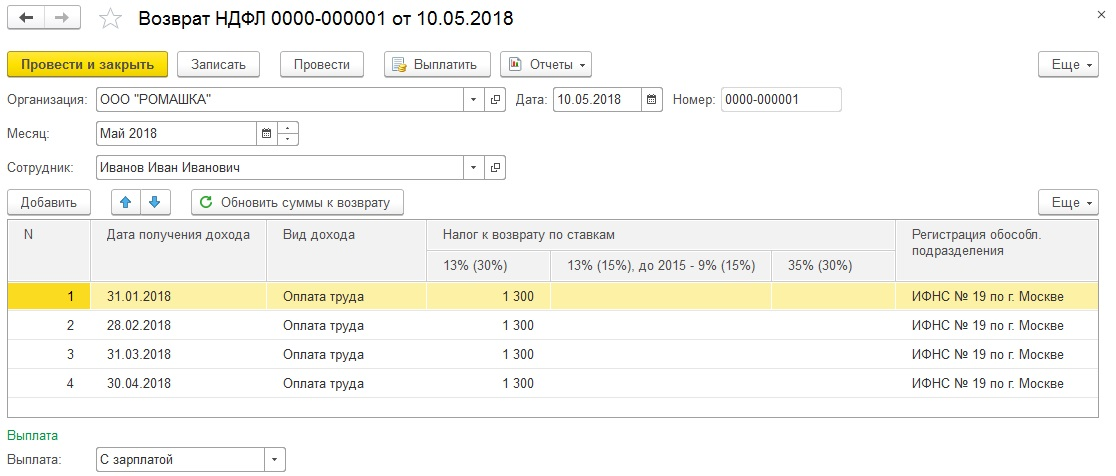

Мы оформим возврат переплаченной суммы налога на тот же счет сотрудника, на который была переведена его заработная плата. Основанием возврата должно являться заявление сотрудника.

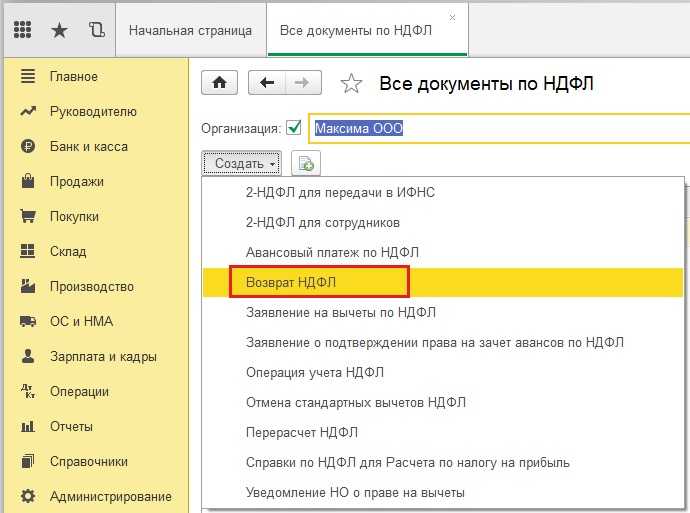

Открываем раздел Налоги и взносы и выбираем Возврат НДФЛ. Создаем новый документ. Заполняем поля шапки нового документа:

• Организация, в которой работает сотрудник;

• Дата заполнится автоматически текущим числом;

• Месяц, в котором производится возврат суммы излишне уплаченного налога — ноябрь.

• Сотрудник, которому необходимо возвратить излишне удержанный налог — Стасян Игорь Викторович.

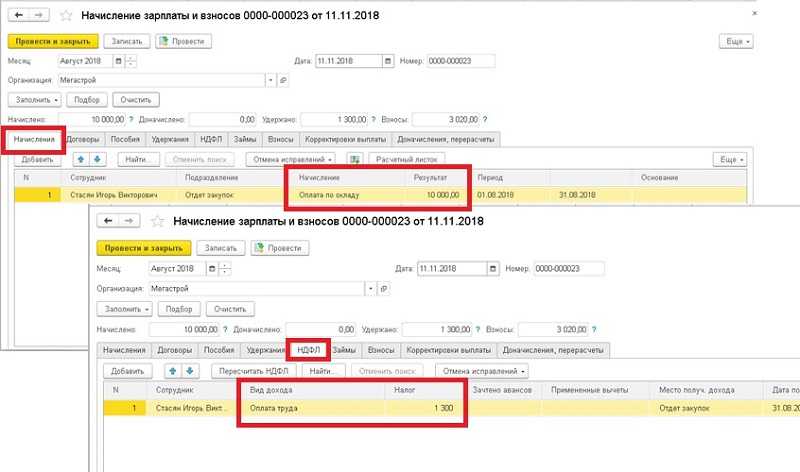

Табличная часть документа заполниться автоматически при выборе сотрудника по данным зафиксированной в системе суммы долга перед сотрудником. В нашем примере это Вид дохода Оплата труда по ставке 13% в размере 156 руб.

В нижней части документа необходимо указать, когда будет осуществлена выплата сотруднику. Выберем вариант В межрасчетный период.

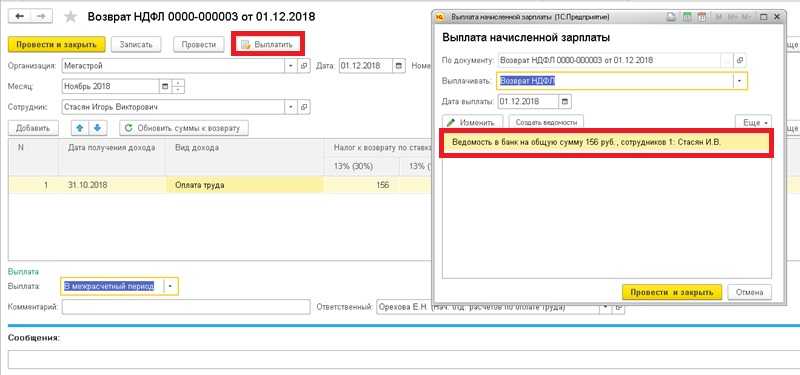

На основании проведенного документа проводим выплату сотруднику. Для этого используем команду Выплатить. В результате будет сформирован документ Ведомость в банк, который необходимо провести.

Автоматическое формирование ведомости по данным документам возврата возможно только если банковский счет совпадает с тем, на который поступила заработная плата сотрудника и выплата приходится на межрасчетный период. В противном случае, если оплата осуществлялась по другому банковскому счету или выдавалась наличными, то оформить возврат можно так же с помощью документа Ведомость в банк, но введя его из соответствующего журнала документов.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Команда опытных 1с-программистов:

До 2-х часов время реакции на срочные задачи, даже в выходные и праздничные дни.

40+ штатных программистов с опытом работы в «1С» от 5 до 20 лет.

Делаем видео-инструкции по выполненным задачам.

Живое общение через любые удобные клиенту мессенджеры

Контроль выполнения ваших задач через специально разработанное нами приложение

Официальные партнеры фирмы «1С» с 2006 года.

Опыт успешной автоматизации от небольших фирм, до больших корпораций.

99% клиентов довольны результатами

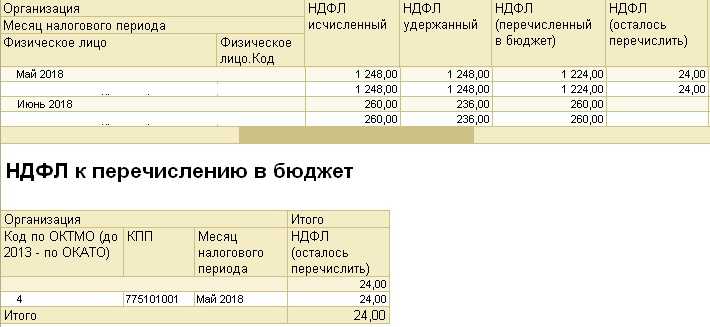

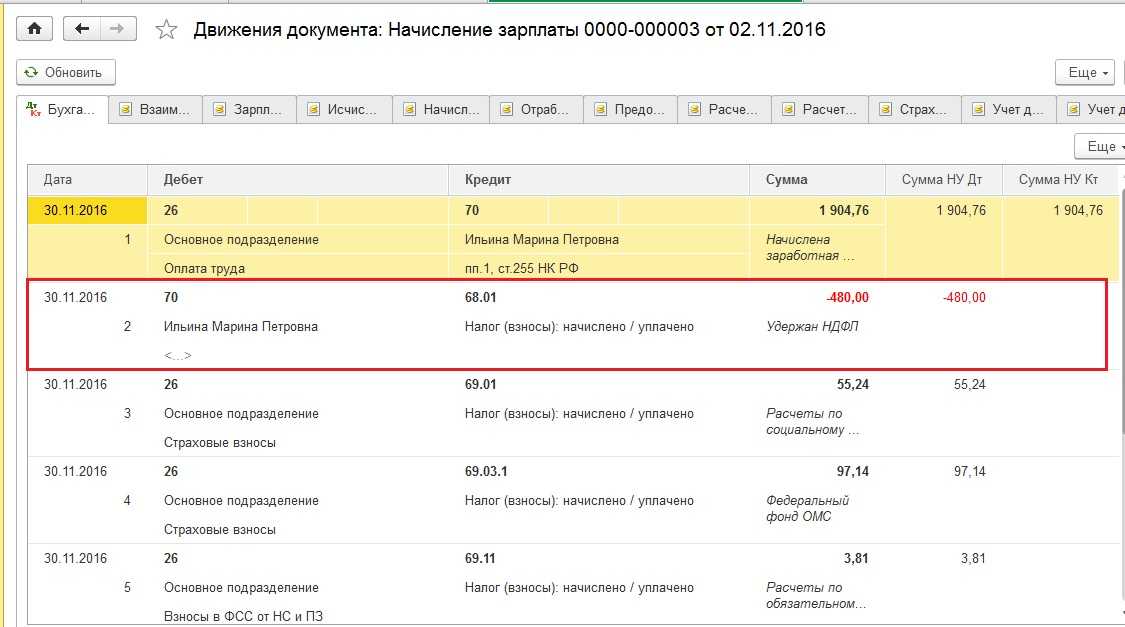

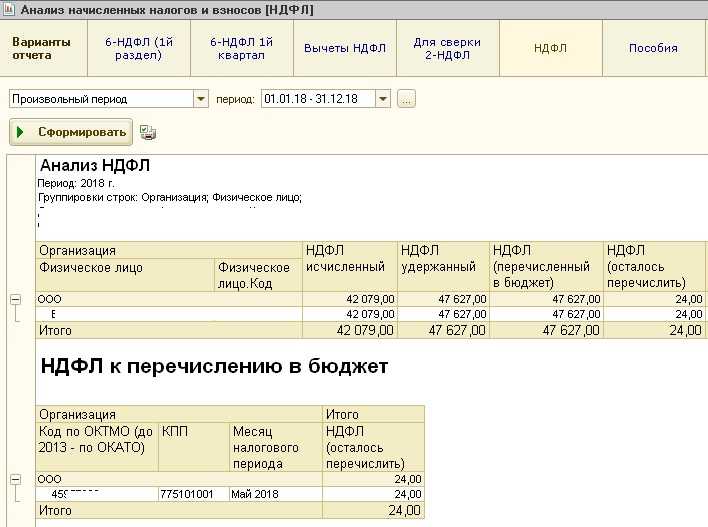

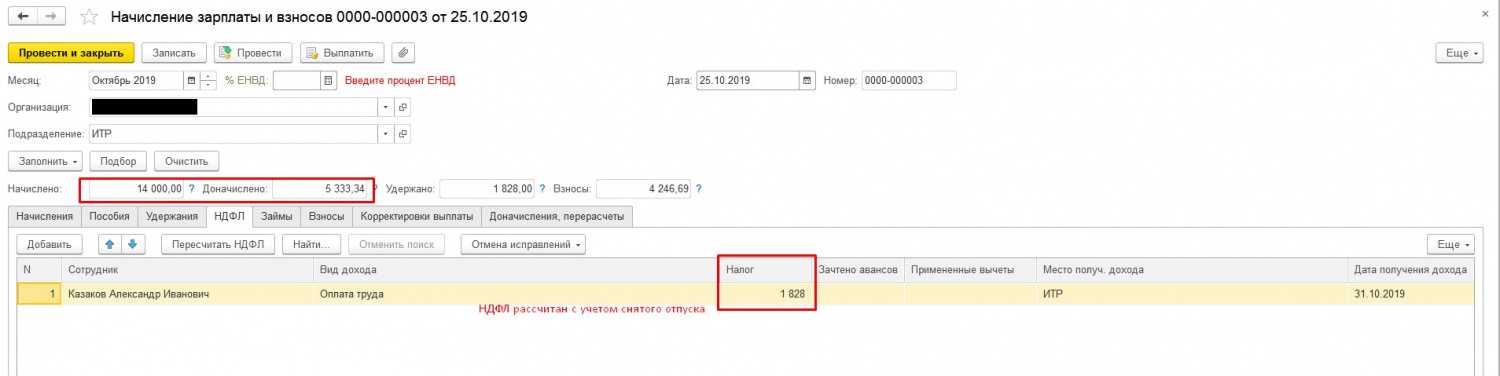

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С 8.2 Бухгалтерия 2.0 » Возможные ошибки НДФЛ в 1С 8.3 и 8.2 – как найти и исправить При ведении учета в программах 1С 8.3 и 8.2 с 2016 года важно отслеживать соответствие между фактической датой получения дохода, которая учитывается в регистре учета доходов (в ЗУП 3.0, Бухгалтерии 3.0 это регистр накопления Учет доходов для исчисления НДФЛ, в ЗУП 2.5 – регистр накопления НДФЛ Сведения о доходах) и той, которая учлась в регистре учёта налога (в ЗУП 3.0 и Бухгалтерии 3.0 это регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ, в ЗУП 2.5 – НДФЛ Расчеты с бюджетом). Если между ними возникнет рассинхронизация, то в программе 1С возникнут ошибки при начислении налога

Для этого служит «Операция учета НДФЛ». В меню «Зарплата и кадры» выберите пункт «Все документы по НДФЛ». В открывшейся форме списка создайте новый документ с видом операции «Операция учета НДФЛ». Основным регистром налогового учета НДФЛ в 1С 8.3 является регистр накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Внимание

Отчетность Самыми часто используемыми отчетными документами по НДФЛ являются: «2-НДФЛ» и «6-НДФЛ». Они находятся в меню «Зарплата и кадры». Справка 2-НДФЛ необходима только для получения информации и передаче либо сотруднику, либо в ИФНС. Формирование 6-НДФЛ относится к регламентирующей отчетности и сдается каждый квартал.

Заполнение производится автоматически. Проверка корректности начисления НДФЛ Если начисленный и удержанный НДФЛ в 1С 8.3 не совпадает, можно найти ошибки универсальным отчетом.

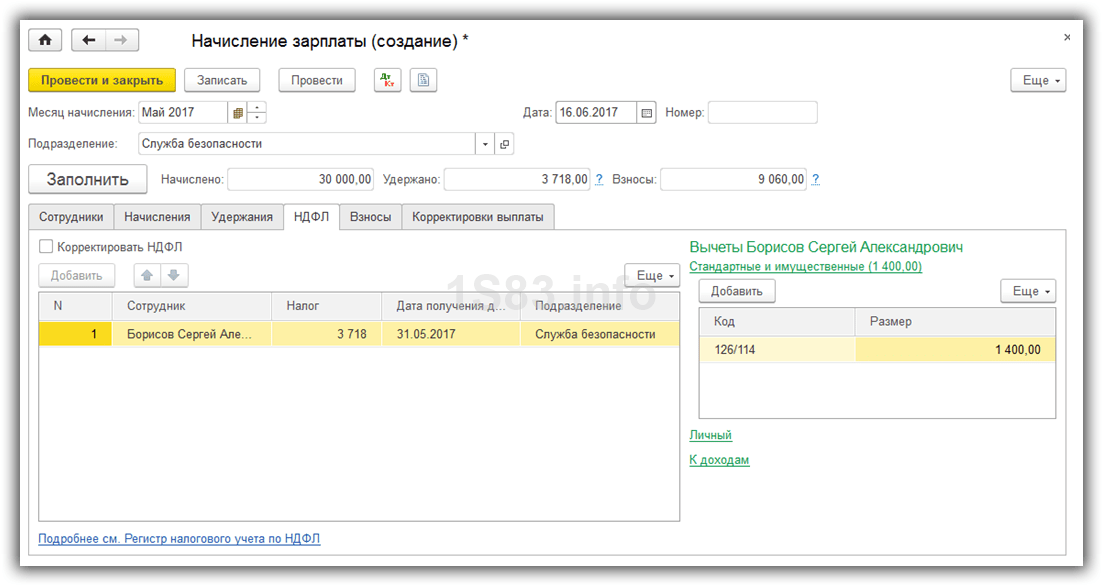

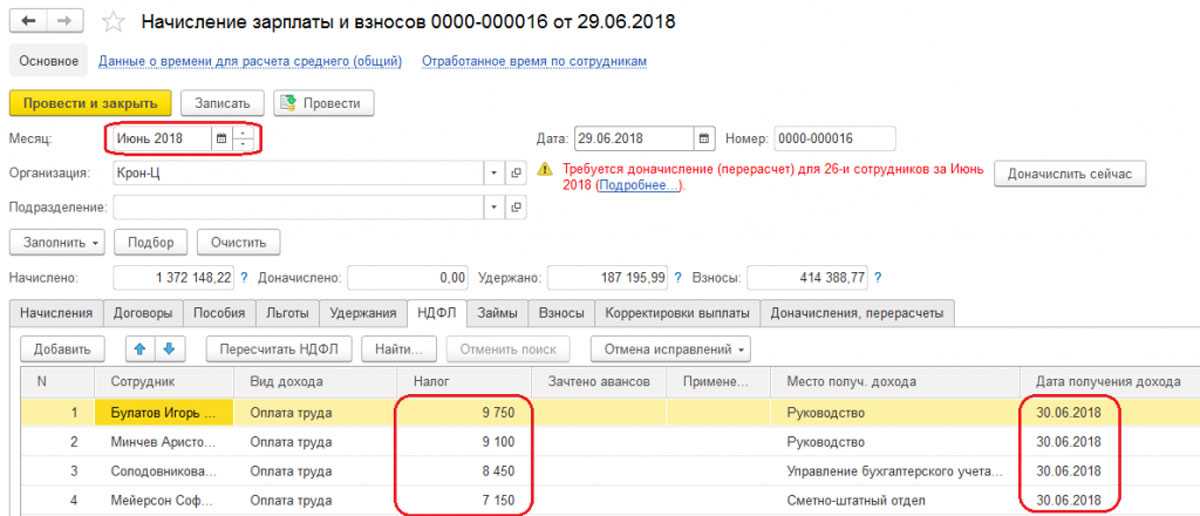

Доначисления и перерасчеты в 1С:ЗУП

Рассмотрим пример: При начислении зарплаты предыдущего месяца не были учтены изменения процентов надбавок у сотрудников. После обнаружения ошибки, расчетчик ввела документ «Изменение плановых показателей» и процент надбавок был изменен. Процент надбавки за наставничество изменен с 10% на 15%, а за вредные условия с 5% на 6%.

Отметим, что пошаговую инструкция по начислению зарплаты в 1С:ЗУП 8.3 можно также найти на сайте. Мы следим за обновлениями конфигурации и поддерживаем информацию на нашем сайте в актуальном состоянии.

При вводе документа «Начисление зарплаты и взносов» в текущем месяце, программа увидела изменения «задним числом» и вывела предупреждение, о необходимости перерасчета.

По гиперссылке «Подробнее» отобразится информация о документах, повлекших перерасчет и сотрудников, затронутых в перерасчете. В нашем примере это – «Изменение плановых начислений». Жмем «Пересчитать сотрудников».

Сотрудник предприятия находился в отпуске в период с 15.05 по 11.06. В период отпуска он ушел на больничный и предоставил больничный лист с 29.05 по 05.06.

При создании больничного листа, программа, увидев, что ему уже введен документ отпуск, автоматически создаст перерасчет и сторнирует суммы, начисленных отпускных, за этот период (с 29.05 по 05.06). Суммы сторно начислений отмечены красным.

- Работнику, ушедшему на больничный, зарплата за месяц уже начислена, но его невыходы на работу еще не отражены в системе. Программа предложит осуществить перерасчет при предоставлении больничного листа.

- Внесение «задним числом» приказа на изменение начисления в прошлом месяце. Соответственно позднее внесение документа автоматически вызовет перерасчет.

- Исправление каких-либо ошибок или внесение изменений в документацию прошлого периода, а также внесение ошибочных данных при приеме на работу, переводе на другую должность.

- Какие-либо изменения и неточности в датах: болезнь работника в период отпуска и предоставление им больничного листа, досрочный выход работника из отпуска т.п.

Разберем данную процедуру на конкретном примере. Начисления зарплаты за прошедший месяц были проведены без учета изменений процентных надбавок у работников. После обнаружения ошибки, пользователь изменяет процент надбавок путем введения документа «Изменение плановых показателей». Соответственно процент надбавок подвергся изменению, что было отмечено программой уже в текущем месяце (при внесении документа «Начисление зарплаты и взносов»). Программой автоматически выводится предупреждение о необходимости совершить перерасчет.

Если пользователь нажмет на кнопку «Подробнее», то он получит информацию о том, какие документы повлекли за собой данный перерасчет и каких сотрудников он затронул. После этого нужно нажать кнопку «Пересчитать сотрудников» (кнопка укажет количество пересчитываемых сотрудников).

В некоторых ситуациях, несмотря на предложенный программой перерасчет, необходимость в данной процедуре отсутствует. Соответственно возникает закономерный вопрос о том, как в ЗУП вообще убрать перерасчеты. Для этого сделаем следующее: нажимаем правой кнопкой мыши на напоминание о перерасчете и в выпавшем контекстном меню, выбираем «Отменить».

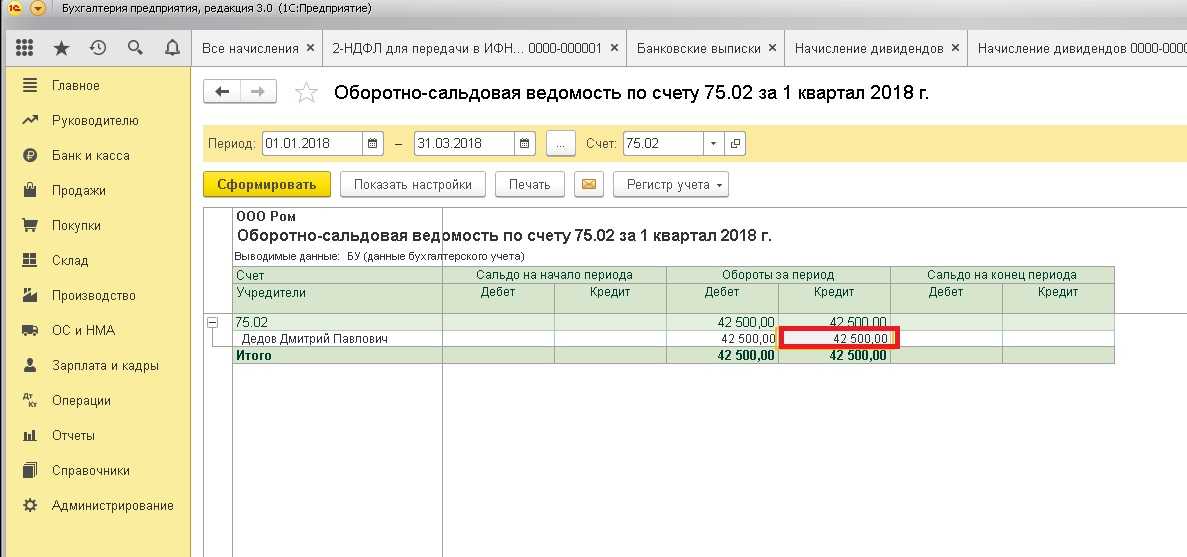

Доходы налоговых резидентов РФ

Налоговые резиденты России, независимо от их гражданства, платят НДФЛ со своих облагаемых доходов, в том числе с дивидендов, полученных как от источников в России, так и от источников за ее пределами. Подробнее об источниках получения дивидендов – в таблице.

Таблица. Источники получения дивидендов для целей обложения НДФЛ

| Категория дивидендов | Что характерно |

| От источников в России | Должны быть получены человеком от российской организации |

| От источников не в России | Должны быть получены человеком от иностранной организации |

В комментируемом письме речь идет о получении физическим лицом дивидендов от иностранной организации, с которых ему следует заплатить российский НДФЛ.

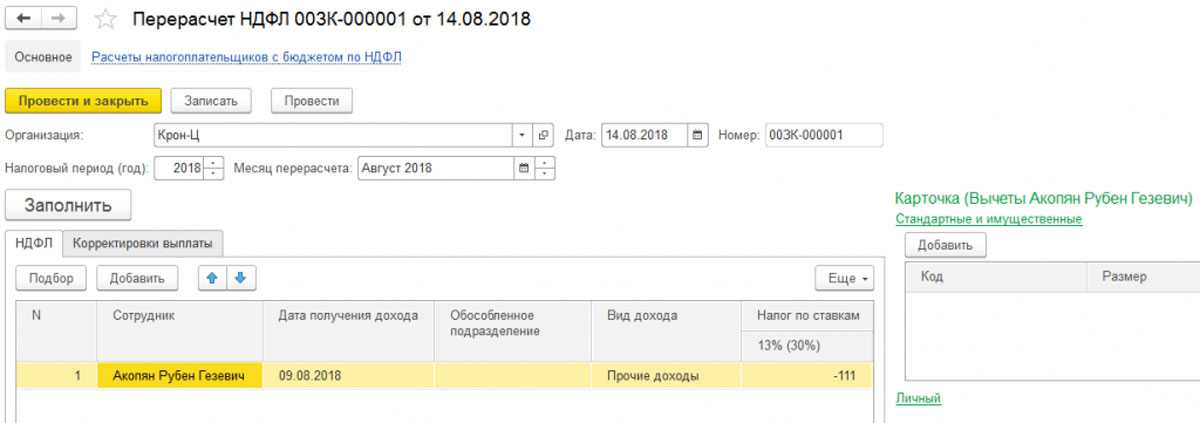

Возврат излишне удержанного НДФЛ в 1С: пошаговая инструкция

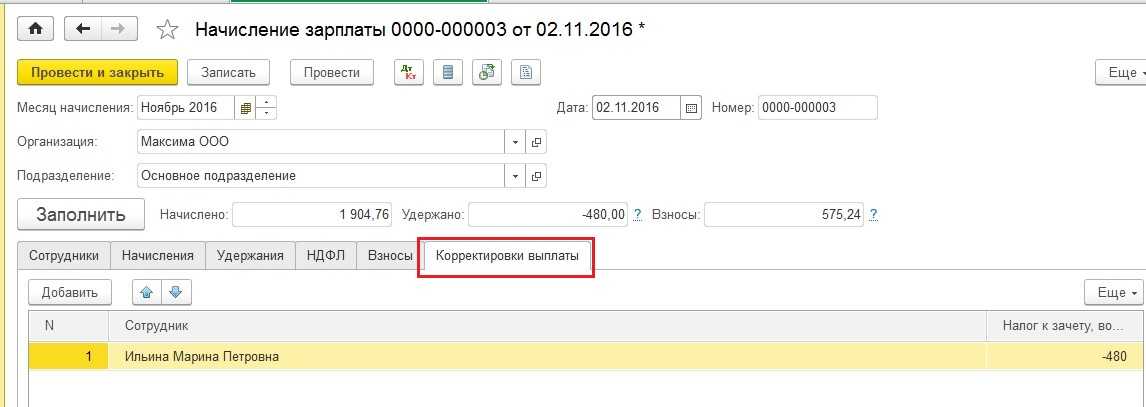

В разделе «НДФЛ» будут отражены данные о рассчитанных налогах и сумме вычетов, которые уже применены. Размер НДФЛ к зачету отображается отдельной строчкой в части «Корректировки выплаты».

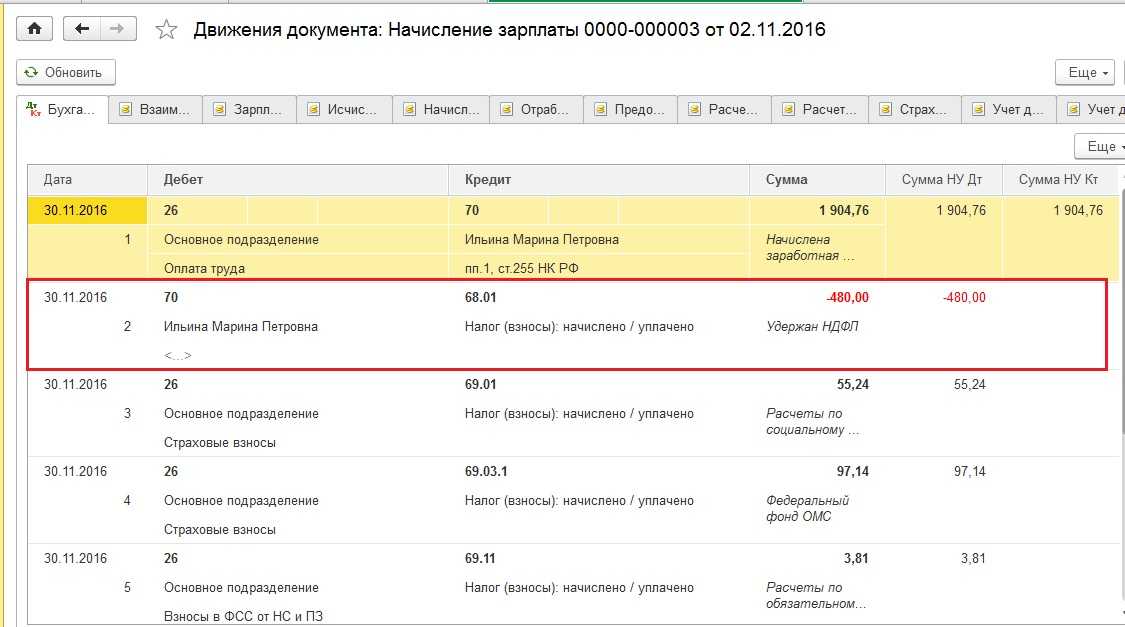

Проводим документ. Изучаем проводки

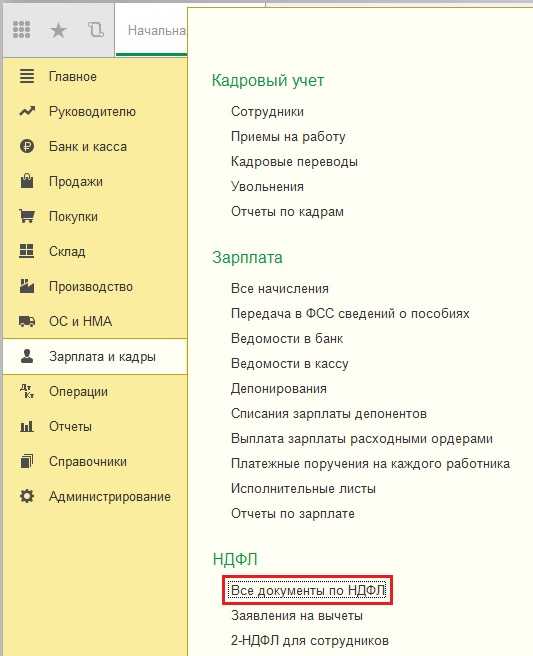

После фиксируем сведения о возврате излишне удержанных налогов через документ «Возврат НДФЛ». Переходим в меню «Зарплата и кадры», ищем раздел «Все документы по НДФЛ», расположенный в «НДФЛ».

Кликаем на клавишу «Создать». После на строку «Возврат НДФЛ»

В открывшемся файле заполняем пустые графы:

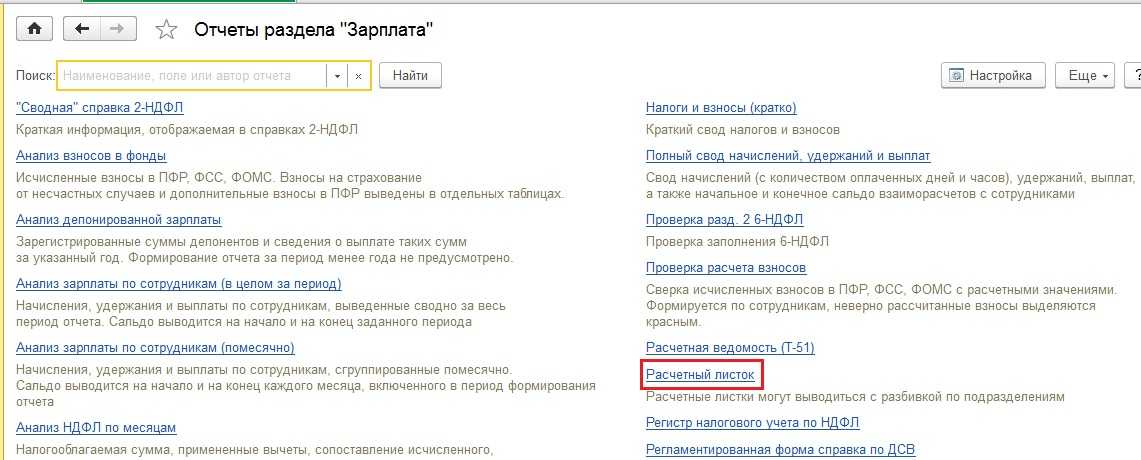

Проводим и закрываем файл. Для проверки создаем лист расчета. Переходим в меню «Зарплата и кадры», после в «Зарплата», далее в «Отчеты по заработной плате». Кликаем на строку «Расчетный листок».

Вводим информацию о периоде, предприятии, работнике и кликаем на клавишу «Сформировать». Таким образом, мы учитываем сумму излишне удержанного налога и добавляем ее к общей величине долга организации на конец периода.

Причины перерасчетов в 1С:ЗУП

- Работнику, ушедшему на больничный, зарплата за месяц уже начислена, но его невыходы на работу еще не отражены в системе. Программа предложит осуществить перерасчет при предоставлении больничного листа.

- Внесение «задним числом» приказа на изменение начисления в прошлом месяце. Соответственно позднее внесение документа автоматически вызовет перерасчет.

- Исправление каких-либо ошибок или внесение изменений в документацию прошлого периода, а также внесение ошибочных данных при приеме на работу, переводе на другую должность.

- Какие-либо изменения и неточности в датах: болезнь работника в период отпуска и предоставление им больничного листа, досрочный выход работника из отпуска т.п.

Исправление учета по НДФЛ

В некоторых ситуациях, несмотря на предложенный программой перерасчет, необходимость в данной процедуре отсутствует. Соответственно возникает закономерный вопрос о том, как в ЗУП вообще убрать перерасчеты. Для этого сделаем следующее: нажимаем правой кнопкой мыши на напоминание о перерасчете и в выпавшем контекстном меню, выбираем «Отменить».

Например, работник организации, находился в определенный период в отпуске и в этот момент ушел на больничный. В отпуске он должен был находится в период с 15.05 по 11.06, а больничный лист выписан с 29.05 по 05.06. Естественно, что после того как работник принесет больничный лист, и он будет внесен в программу, то она автоматически предложит пересчитать начисленные отпускные. Соответственно суммы отпускных будут сторнированы (исправлены), что и будет отмечено в программе красным цветом.

Переплата НДФЛ: как отразить в 1С

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

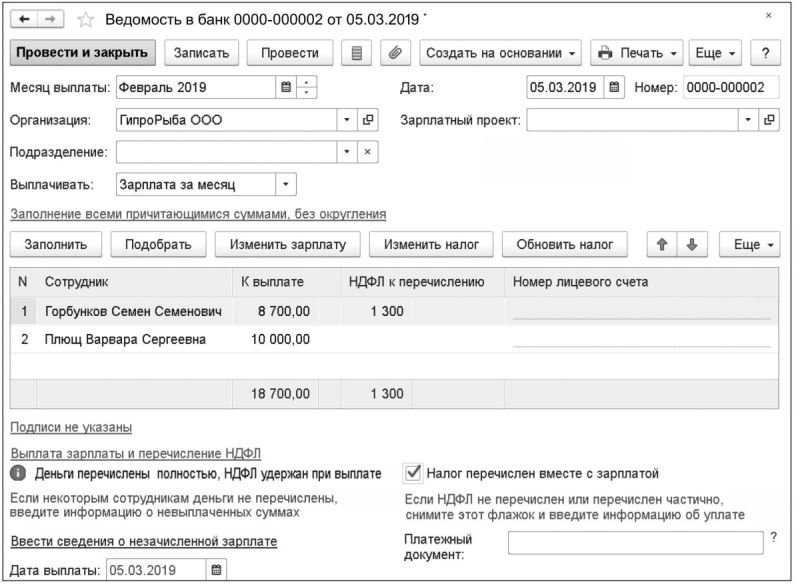

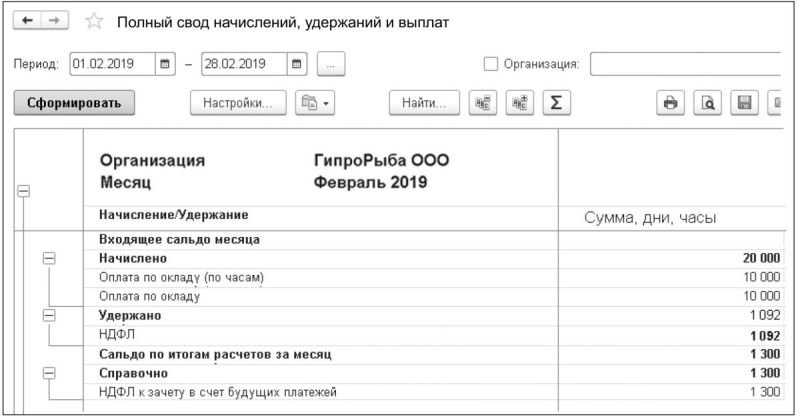

По умолчанию в документе Ведомость в банк в блоке Выплата зарплаты и перечисление НДФЛ установлен флаг Налог перечислен вместе с зарплатой. Проведение этого документа без предварительного анализа и изменений установок по умолчанию приведет к возникновению ошибки в системе: в программе будет зарегистрировано, что налоговым агентом перечислена сумма большая, чем требуется, — 1 300 руб. вместо 1 092 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Примечание Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В письме № БС-4-11/20039 от 02.10.2023 налоговая служба напомнила, что возвращённый налог в 6-НДФЛ следует отражать в периоде, когда произвели возврат. Так, если излишне удержанный НДФЛ с доходов 2023 года вернут в январе 2023 года, то возвращённую сумму нужно будет отразить по строке 090 «Сумма налога, возвращенная налоговым агентом» раздела 1 в расчёте 6-НДФЛ за первый квартал 2023 года. По разделу 2 эта сумма проходить не будет.

По мнению ФНС, в такой ситуации налоговый агент должен представить уточнёнку по 6-НДФЛ за соответствующий период 2023 года, в которой следует скорректировать только раздел 1. По строке 040 «Сумма исчисленного налога» скорее всего придётся указать сумму налога после перерасчёта, а по строке 070 «Сумма удержанного налога» — фактически удержанный налог. Так налоговая поймёт, откуда взялась возвращённая сумма.

Перерасчет при начислении заработной платы в 1С

Разберем данную процедуру на конкретном примере. Начисления зарплаты за прошедший месяц были проведены без учета изменений процентных надбавок у работников. После обнаружения ошибки, пользователь изменяет процент надбавок путем введения документа «Изменение плановых показателей». Соответственно процент надбавок подвергся изменению, что было отмечено программой уже в текущем месяце (при внесении документа «Начисление зарплаты и взносов»). Программой автоматически выводится предупреждение о необходимости совершить перерасчет.

Если пользователь нажмет на кнопку «Подробнее», то он получит информацию о том, какие документы повлекли за собой данный перерасчет и каких сотрудников он затронул. После этого нужно нажать кнопку «Пересчитать сотрудников» (кнопка укажет количество пересчитываемых сотрудников).

Удержание НДФЛ в 1С ЗУП 8.3

Получите 267 видеоуроков по 1С бесплатно:

НДФЛ удерживается практически со всех доходов физических лиц. Это непосредственно зарплата, отпускные, материальная помощь и так далее.

Рассмотрим пошаговую инструкцию по удержанию НДФЛ на примере документа начисления зарплаты в программе 1С ЗУП 3.0.

Можно подбирать сотрудников поочередно с помощью кнопки «Добавить», а можно воспользоваться кнопкой «Заполнить». В этом случае табличная часть документа заполнится автоматически сотрудниками выбранной организации. Этой кнопкой я и воспользуюсь. В демонстрационной базе данных уже занесены организации и сотрудники.

Куда можно направить переплату по НДФЛ

Налог на доходы физических лиц является федеральным налогом. Поэтому направить его можно в счет погашения недоимки или предстоящих платежей только по федеральным налогам. Для удобства информацию о том, между какими основными налогами теперь возможен зачет, мы представили на схеме ниже.

Имейте в виду, что законы и рекомендации в отношении прав на социальное обеспечение часто меняются. Поэтому старые статьи Бюллетеня могут быть устаревшими. Используйте ключевые слова или функцию поиска, чтобы найти более свежие материалы по этой теме.

Для мелких занятий, а также для краткосрочных занятий применяется специальное социальное страхование и налоговое законодательство. Она получает уведомления о регистрации и снятии средств, а также подтверждение взноса и принимает единовременные платежи. Незначительные занятия.

Как зачесть переплату по ндфл: документы

Социальное страхование и налог на заработную плату. Более ранний 15-часовой срок был опущен. На данный момент это связано с рабочим сбором. В случае миниджобберов, которые застрахованы в частном порядке от больных, единовременный взнос в медицинскую страховку не применяется.