После приезда с командировки положен ли выходной

Если гражданин вынужден отправиться выполнять задание работодателя по приказу компании, после возвращения обратно он имеет право претендовать на получение возмещения. Согласно постановлению правительства РФ №742, моментом отъезда считается дата отправления транспортного средства от населённого пункта, в котором гражданин осуществляет постоянную трудовую деятельность. Моментом приезда будет считаться дата прибытия. К сведению Статья 153 ТК РФ фиксирует возможность получения альтернативного вознаграждения. Человек имеет право обратиться к работодателю за двойной оплатой труда. Выплата предоставляется на основании только фактически переработанного времени. Отгул за командировку в выходные дни Отгул за командировку выдается сотруднику не всегда.

ТК РФ. Как именно должен выделяться соответствующий отгул, и как он оформляется на практике в зависимости от конкретного случая рассмотрим подробней в этой статье.

- 1 Положены ли отгулы за командировку в выходные дни?

- 1.1 Сколько отгулов положено за командировку?

- 1.2 Отгул за командировку как оплачивается?

- 2 Как оформить отгул за командировку в выходной день?

- 2.1 Заявление на отгул за командировку в выходной день — образец

- 2.2 Отгул за командировку в выходной день — образец приказа

- 3 Отгулы за командировку военнослужащим

Командировка на неполный рабочий день (внутрисменная)

В табеле учёта это будет выглядеть так:

Таким образом, вы оформили и рассчитали оплату работника, направленного в командировку, и отразили в программе 1С ЗУП.

Во многих организациях бухгалтерам приходится выполнять расчет заработной платы сотрудникам, находившимся в командировках. В этом вопросе есть ряд тонкостей, которые могут вызвать затруднения. Например, если командировка пришлась на праздничный или выходной день. « » редакция 3.0 позволяет правильно оформить и учесть подобные нюансы. Главное – понять принцип начислений и освоить алгоритм действий.

Для расчета оплаты служебных командировок предусмотрен пункт «Командировки» в разделе «Зарплата»:

Чтобы воспользоваться этим пунктом, необходимо настроить начисления и удержания. Для этого на закладке «Учет отсутствий» напротив причин «Командировки» (при отсутствии в течение полного дня или нескольких дней) и «В том числе внутрисменная» (при отсутствии в течение неполного рабочего дня) ставятся галочки.

При установке всех настроек пункт «Командировки» активируется и можно выполнять начисление. В открывшейся форме отражается перечень документов:

Можно заметить, что присутствуют две кнопки с функцией создания. Если требуется начислить оплату одному сотруднику, то используется кнопка «Создать» в левой верхней части формы.

По умолчанию в поле «Месяц» отражается текущий месяц. При необходимости его можно заменить на месяц, в котором будут производиться расчеты. В поле «Сотрудник» вносим командированного из справочника «Сотрудники».

Затем заполняются даты начала и окончания расчетного периода (командировки). Если требуется освободить ставку в период отсутствия сотрудника, выставляется галочка напротив соответствующего пункта формы. Расчет среднего заработка и начисление происходит автоматически на основе данных за предыдущий период.

Для командировок, которые захватывают несколько месяцев, можно установить способ выплат: за весь период полностью или ежемесячно. Во втором случае расчет производится за те дни, которые выпали в текущем месяце. Оплата остальных дней войдет в расчет за месяц (месяцы), в течение которых сотрудник находился в командировке.

Детализация расчета с указанием числа рабочих дней, среднего заработка и общей суммы начислений приведена на закладке «Начислено (подробно)»

Если командировка предполагает работу в особых территориальных условиях, то необходимо проверить актуальность данных об этом на закладке «Стаж ПФР»:

Закладка «Дополнительно» служит для заполнения печатной формы. Сюда заносятся сведения о месте назначения и цели поездки, времени, затраченном на дорогу, источнике финансирования и основании:

Заполненный документ проводится. Через кнопку «Печать» можно предоставить сотруднику бумажные экземпляры необходимых документов:

Если командировка попадает на выходной или праздничный день, и сотрудник при этом работает, то необходимо учесть это при начислениях документом «Оплата праздничных и выходных дней».

Начисления командировочных при работе по совместительству

Зачастую сотрудники организаций совмещают несколько должностей или в период отсутствия для выполнения их работы привлекаются другие работники. В первом случае необходимо зафиксировать отсутствие совместителя. Это делается через ссылку, которая отражается на главной закладке формы при выборе данного сотрудника из справочника:

Начисление оплаты труда при временном выполнении обязанностей командированного сотрудника вводится на основании заполненного документа «Командировки».

Выплата командировочных отдельно от заработной платы

Если выплата командировочных выполняется отдельно от зарплаты или авансом, то в верхней части формы активна кнопка «Выплатить». В этом случае удержания рассчитываются от суммы выплаты:

Для выдачи аванса средний заработок и удержания рассчитываются аналогично:

Оформление командировки нескольким сотрудникам одновременно

Если требуется оформить командировку нескольким сотрудникам одновременно, то в первой форме выбирается кнопка «Создать Т-9а».

Создается документ следующего вида:

Отражение командировок в табеле учета рабочего времени

Если сотрудник находился в командировке полный день или несколько дней, то в табеле учета рабочего времени этот день отмечается литерой «К».

Если командировка занимала несколько часов в течение рабочего дня, то данный период указывается в соответствующих полях.

Отгул за командировку в выходные дни положен ли?

Что говорит закон? В ТК РФ отсутствует понятие «отгул». На практике под ним понимается дополнительное время для отдыха работнику за ранее переработанное время.

Статья 167 ТК РФ предусматривает случаи, при которых время пребывания в командировке совпадает с выходными или праздничными днями. Выходные дни могут приходиться на время пребывания:

- в пункте командировки;

- на дни отъезда в командировку и прибытия оттуда, дни пребывания в пути за время поездки;

- в случае специально направления работника на работу во время выходных дней.

Работник должен соблюдать график работы и отдыха, предусмотренный предприятием (учреждением, организацией), куда он командирован, с использованием соответствующих выходных дней, средний заработок при нахождении в командировке сохраняется по нормам организации – работодателя.

Порядок возмещения командировочных расходов

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением оплаты за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли оплачивать их в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда от 13.10.17 № 14-2/В-921 и Минфина от 21.02.20 № 14-1/ООГ-1110.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить в одинарном размере и предоставить отгул, либо оплатить в двойном размере. Рассчитывать оплаты за выходные в пути также правильнее не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье начислять оплату не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

Совет

По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как осуществляется оплата командировки в выходной день

Уполномоченный сотрудник обязан зафиксировать этот факт. Для этого используются код «РВ». Дополнительно ставится код, обозначающий факт нахождения в поездке. Если отметка отсутствует, человек не сможет получить повышенную оплату за работу. Если фактически трудовая деятельность не осуществлялась, проставляется стандартная отметка. Оплата за этот день не начисляется, однако человек сможет получить суточные и компенсацию проживания. Отгул во время командировки Закон не содержится положений, касающихся представления отгула во время поездки для выполнения задания организации. На практике получить свободный день в командировке не выйдет. Исключение составляют стандартные выходные. Командировка представляет собой служебную поездку, во время которой человек должен выполнить поручение начальства. Дополнительные свободные дни в этот период не предоставляются.

Отъезд в командировку в выходной день

В частности, именно по отметкам на обратной стороне удостоверения можно достоверно установить факт работы в те дни, за которые сотрудник впоследствии может попросить отгул за командировку. Оформление заявления на отгул Даже если изначально было запланировано, что отдыхать в поездке не придется, и сам работник с этой необходимостью согласился, кадровикам потребуется заявление о том, как и когда предоставление отгулов за командировку будет полезно человеку.

Написать его лучше до отъезда, а затем зафиксировать дату отдыха в приказе. Если трудиться в выходной пришлось спонтанно, то приемлемой станет подача такой просьбы и после приезда. Претендовать на получение отгула могут те, кто согласовал все нюансы хотя бы в телефонном режиме. Если никакого подтверждения о согласии работодателя у командированного нет, то остается лишь надеяться на честность руководителя.

Как оформить отгул за командировку в выходной день? Следует знать, что подобные преференции не предоставляются в автоматическом порядке, поэтому в каждом случае следует соблюсти заявительную процедуру. Это означает, что если сотрудник самостоятельно не подаст заявление и не укажет на ранее совершенную переработку, его работодатель может не предпринимать абсолютно никаких действий на этот счёт.

Поэтому наиболее правильным решением будет подача заявления в адрес формального работодателя сразу после возвращения из приведённой поездки. Рекомендуется обращаться по этому поводу в момент сдачи служебного командировочного билета.

Но заявление на предоставление внепланового отдыха является отдельным документом.

Отгул за командировку

Командировка в будний день и выходные Наиболее продуктивное время для исполнения задания работодателя – рабочие дни в дневные часы. Ведь большинство российских предприятий трудится по восемь часов с понедельника по пятницу в интервале с 8 до 19.

Инфо

Вот почему руководство старается организовать командировку именно в начале или среди недели, чтобы оптимизировать потраченное время и финансовые затраты на ее оплату. Вполне логично, что отгул за командировку в будний день возможен только в случае, когда направленный сотрудник выполнял порученное ему задание дольше, чем длится нормальный рабочий день.

Обязательным условием для этого является наличие у командированного работника письменного указания начальства о необходимости работать сверхурочно, ст. 99 ТК. Другое дело, когда командировка захватывает выходные или праздничные дни.

Учет времени в выходные и прочие дни

В том случае, если во время командировки сотруднику приходится работать в праздничные или выходные дни из-за увеличения количества заданий, переноса встреч или разницы во времени, в табеле указываются код 03 или обозначение РВ. Если речь дет о разнице во времени, стоит учесть, что человек будет отдыхать в другие дни, которые там выпадут на выходные.

В том случае, если вылет или выезд в точку назначения служебной поездки совпадает с выходным днем, сотруднику дается дополнительный оплачиваемый выходной, либо же предусматривается соответствующая денежная компенсация.

Что касается сверхурочных часов и работы в ночное время, это допускается в том случае, если необходимо обязательно выполнить ряд заданий, а рабочего времени на это не хватило. Но, такое допускается только тогда, когда работник дал свое согласие в свободной форме на такую деятельность. Исключением могут являться форс-мажорные обстоятельства, которые играют важную роль для компании и напрямую пересекаются со служебным заданием сотрудника учреждения.

Сверхнормативная работа также отмечается в табеле в обязательном порядке. Для этого делается соответствующая пометка СК с фиксацией времени осуществления переработки. Все это отображается в приказе, выданном руководителем компании после согласия сотрудника на сверхурочную работу, чтобы было точно установлено, какой график работы в командировке. В редких случаях допускается устное распоряжение.

Как оплачивается командировка в выходной день для сдельщиков, сотрудников, работающих по тарифной ставке, получающих оклад?

В постановлении Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, урегулировавшем некоторые нюансы нахождения сотрудника в командировочной поездке, определено, что труд командированного в выходные и прочие нерабочие дни оплачивается в соответствии с нормами действующего законодательства (п. 5).

При этом ст. 153 ТК РФ обязывает работодателя производить оплату выходных в командировке не менее чем в двукратном размере, в том числе:

- сдельщикам — по двойным сдельным ставкам;

- тарифицированным сотрудникам — не менее двукратного размера дневной или часовой ставки;

- специалистам, получающим оклад, — не менее 1 дневного или часового размера оплаты труда сверху, если внеурочная работа проводилась в рамках месячной нормы рабочего времени, и не менее двукратного — если внеурочная работа вышла за пределы месячной временной выработки сотрудника.

Точные размеры оплаты внеурочного труда могут устанавливаться внутренней документацией предприятия. При этом повышенная оплата осуществляется за фактически отработанное в выходной день время (ч. 3 ст. 153 ТК РФ). По желанию работника двойная оплата труда в выходной день может быть заменена предоставлением другого дня для отдыха. Если сотрудник изъявит такое желание, то в выходной день труд будет оплачен ему в том же размере, как в будни, а позже будет предоставлен день отдыха, который оплате не подлежит.

Таким образом, общие правила об оплате работы в выходной день являются простыми и понятными. Однако некоторые трудности может вызвать определение того, какие дни в командировочном периоде считать выходными, проведенными сотрудником в работе. Об этом и поговорим далее.

Организация работы в служебной поездке

Обычно режим работы командированного работника обсуждается заранее и зависит от заданий, которые ему необходимо выполнить. К примеру, для участия в выставках и различных мероприятий время может отличаться от стандартного рабочего (к примеру, если выставка открывается в 12 часов, а закрывается в 8 вечера). Все эти нюансы оформляются в виде приказа.

Если никаких специальных указаний нет, работник может сам принять решение, когда у него начнется и закончится рабочий день, но, он должен длиться не менее 8 часов. Если сотрудник принимает решение использовать для выполнения основных задач свой выходной или свободное время, так как он не успевает в рабочий день или желает перенести, работодатель не оплачивает данные часы.

Начисление командировочных (суточных) сверх норм

За что полагаются суточные

Сотруднику организации, убывшему для выполнения служебного поручения вне места постоянной работы (в командировку), компенсируются понесенные им дополнительные расходы, связанные с проживанием вне места постоянного жительства, именуемые суточными (ст. 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, далее — Положение).

Многие считают, что суточные платятся сотруднику в первую очередь на питание в командировке, так сказать, в качестве компенсации за отсутствие домашнего борща и котлет. Но это не совсем так. Затраты на питание, одежду и другие потребности работника — его личные проблемы. Он получает зарплату и сам решает, куда и как ее тратить. То, что он в командировке, еще не значит, что родная контора в это время обязана его кормить. Оплатить проезд в место командирования и назад, проживание и другие документально подтвержденные расходы, которые он вынужден нести только потому, что выполняет работу вне места проживания, — обязана, а вот кормить — отнюдь.

Суточные же выдаются для компенсации тех расходов, которые нельзя заранее учесть или которые не представляется возможным документально подтвердить.

Пример 1

Свернуть

Показать

Затраты на проезд в месте командирования, шоколадка (по старой доброй традиции) секретарше начальника, с которым надо будет общаться, телефонные переговоры по рабочим вопросам по личному мобильному телефону и пр. Все эти расходы документально подтвердить невозможно. В месте постоянной работы они бы не возникли, а компенсировать их сотруднику необходимо. Ведь они однозначно направлены на решение тех задач, для которых работник и был направлен в командировку.

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

Важно

Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. День приезда из командировки определяется датой прибытия транспорта в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Анализируем ситуацию

В случае направления работника в служебную командировку работодатель обязан возместить ему в том числе расходы по проезду в оба конца (ст. 168 ТК РФ).

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы (п. 4 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Поскольку работник вернулся в воскресенье, срок его командировки в отсутствие производственной необходимости оказался продлённым без приказа работодателя. С учётом этого обстоятельства работодатель не обязан нести дополнительные расходы, выпадающие на срок продления (оплата жилья, суточные и т.д.). Однако оплата обратного билета к дополнительным расходам не относится.

Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей (п. 12 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и приложить к отчету документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

В данной ситуации при представлении работником вышеуказанных документов отказ работодателя оплачивать расходы на обратную дорогу работника из командировки будет являться нарушением трудового законодательства. Работник имеет право требовать от работодателя оплаты обратной дороги из командировки.

Работодатель вправе расценить поведение работника как нарушение приказа и привлечь к ответственности, при условии, что оно привело к негативным последствиям.

Если работодатель отказывается выплатить работнику причитающуюся сумму, работник имеет право обратиться в суд или направить жалобу в государственную инспекцию труда того субъекта Российской Федерации, на территории которого зарегистрирован работодатель. Подать жалобу можно путем личного обращения в инспекцию, а также посредством электронного ресурса Онлайнинспекция.рф.

В случае нарушения работодателем трудового законодательства он может быть привлечен к административной ответственности.

В соответствии со ст. 5.27 Кодекса Российской Федерации об административных правонарушениях за нарушение трудового законодательства работодатель может быть привлечен к административной ответственности:

1) должностное лицо:

— в виде административного штрафа в размере от одной тысячи до пяти тысяч рублей;

2) лицо, осуществляющее предпринимательскую деятельность без образования юридического лица:

— в виде административного штрафа от одной тысячи до пяти тысяч рублей

— или административное приостановление деятельности на срок до девяноста суток;

3) юридическое лицо:

— в виде административного штрафа от тридцати тысяч до пятидесяти тысяч рублей

— или административное приостановление деятельности на срок до девяноста суток.

Особенности подсчета часов и дней

Помимо стандартных 8 часов рабочего дня, а также возможной сверхурочной работы, если она оговорена заранее, есть еще дополнительные расчеты времени. Режим работы в командировке по ТК РФ учитывает также затраты времени на дорогу: командировка начинается с того момента, как сотрудник сел в поезд, самолет или автобус (со времени, указанного в билете). Рабочим временем считается:

-

поездка на вокзал, в аэропорт, на станцию;

-

процесс регистрации и посадки;

-

дорога до конечной точки;

-

проезд к месту проживания;

-

передвижения по городу в нерабочее время, необходимые для того, чтобы добраться до жилья;

-

обратная дорога.

Если из-за плохой погоды или других неблагоприятных условий отправка транспорта задерживается, эти часы также возмещаются сотруднику. Если по этой причине ему придется работать в выходные дни, работодатель оплачивает двойную ставку.

Как учесть средний заработок

Бухучет.

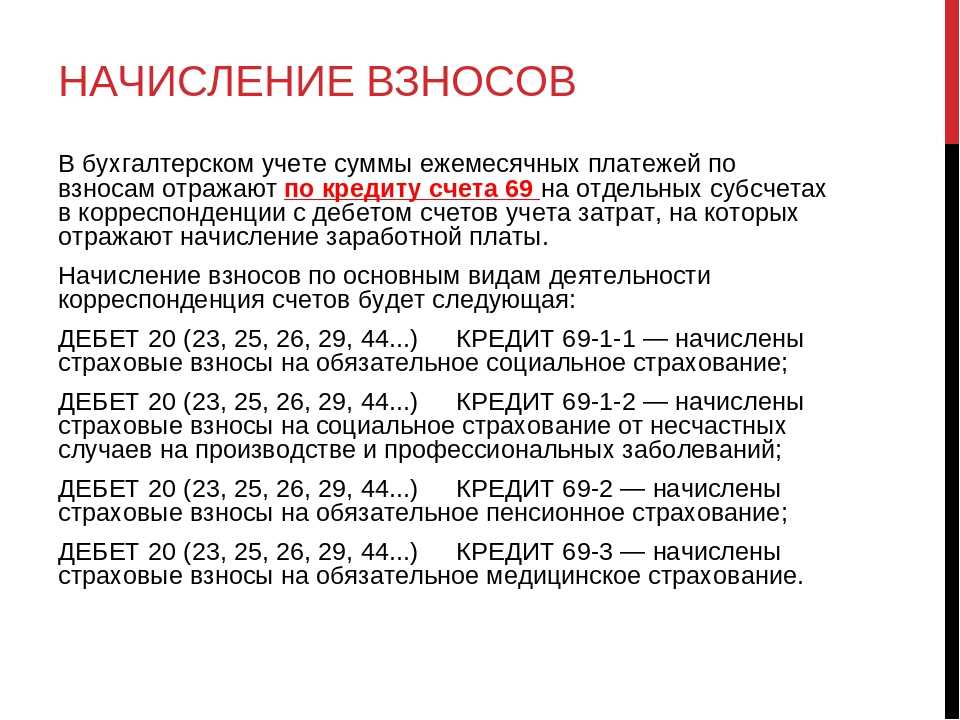

Начисление зарплаты в размере среднего заработка за отработанный день отъезда в командировку отражается проводкой: Дебет 20 (26, 25, 44…) Кредит 70. А суммы заработка и начисленных на него страховых взносов признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99).

Налоговый учет.

Средний заработок, сохраняемый на время командировки, — это гарантия, установленная законодательством. Такие выплаты признаются расходами на оплату труда на основании п. 6 ст. 255 НК РФ.

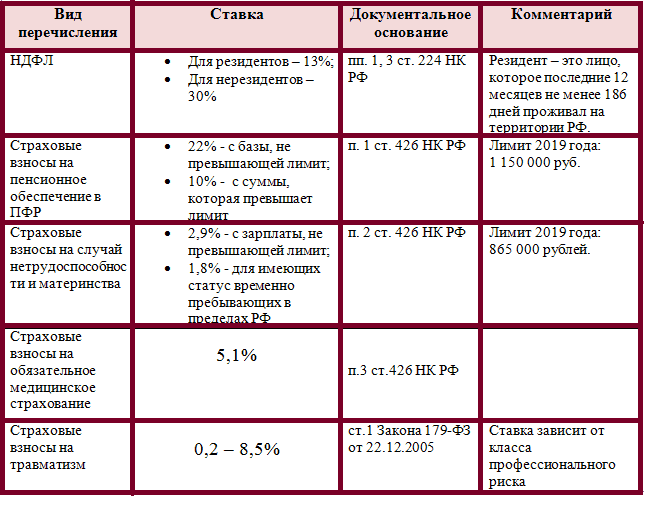

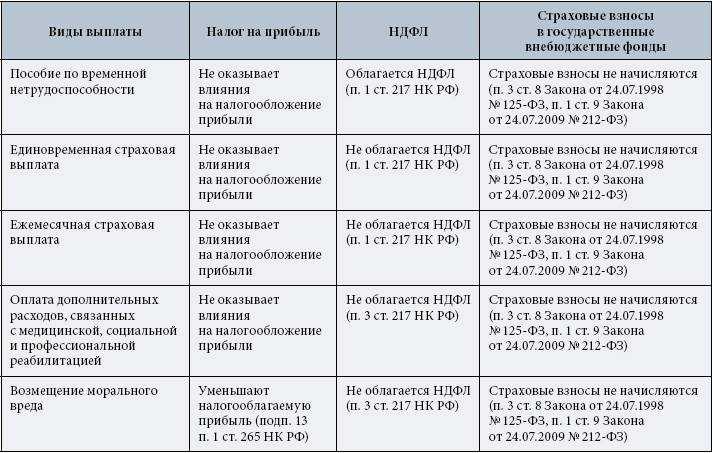

НДФЛ и страховые взносы.

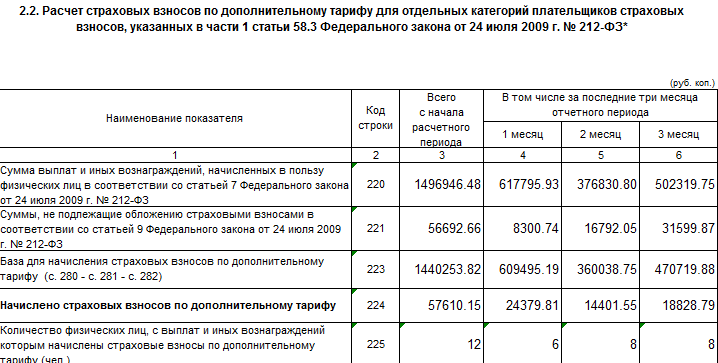

Суммы среднего заработка облагаются НДФЛ (п. 3 ст. 217 НК РФ), страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ) и взносами на случай травматизма (п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профзаболеваний»).

Суммы страховых взносов признаются прочими расходами, связанными с производством и реализацией (пп. 1 и 45 п. 1 ст. 264 НК РФ).

Доплата за отдельные дни

Условия для назначения доплаты.

Предусмотреть доплату до фактического заработка можно как за все дни командировки, так и за конкретные дни, например дни отъезда и возвращения из командировки, которые сотрудник отработал полностью или частично. Это условие следует прописать в локальном нормативном акте.

Дополнительная строка в табеле…

Если в организации предусмотрена доплата за частично отработанные дни отъезда, в табель учета рабочего времени можно ввести дополнительные реквизиты, которые бы подтверждали время присутствия сотрудника на работе в день отъезда (приезда).

Например

, дополнительную строку, в которой в верхней ячейке будут проставляться условные обозначения (коды) рабочего времени (код Я или 01), в нижней — количество отработанных сотрудником в день отъезда часов (минут). Вносить дополнительные реквизиты в документ позволяет Постановление Госкомстата России от 24.03.1999 N 20.

Вносимые в форму табеля изменения следует оформить приказом руководителя, составленным в произвольной форме.

…или специальное указание в приказе о командировке.

Проще предусмотреть выход на работу в день отъезда или возвращения в приказе о командировании сотрудника.

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем.

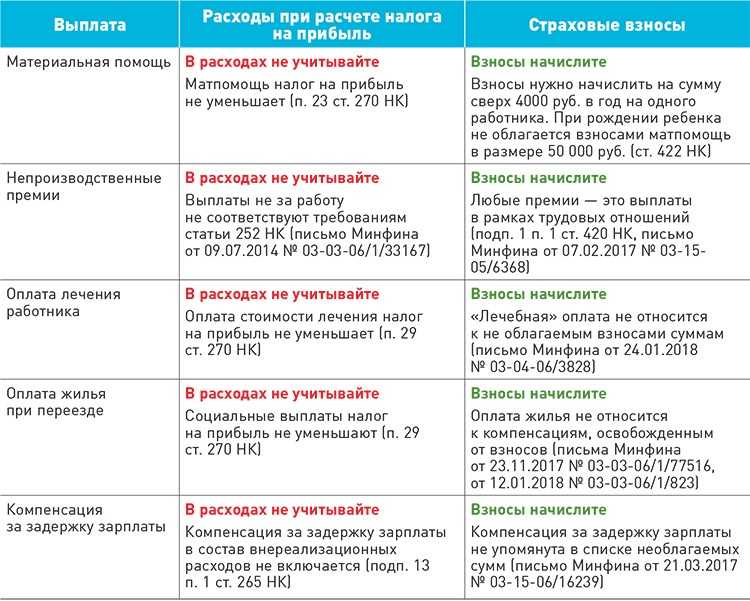

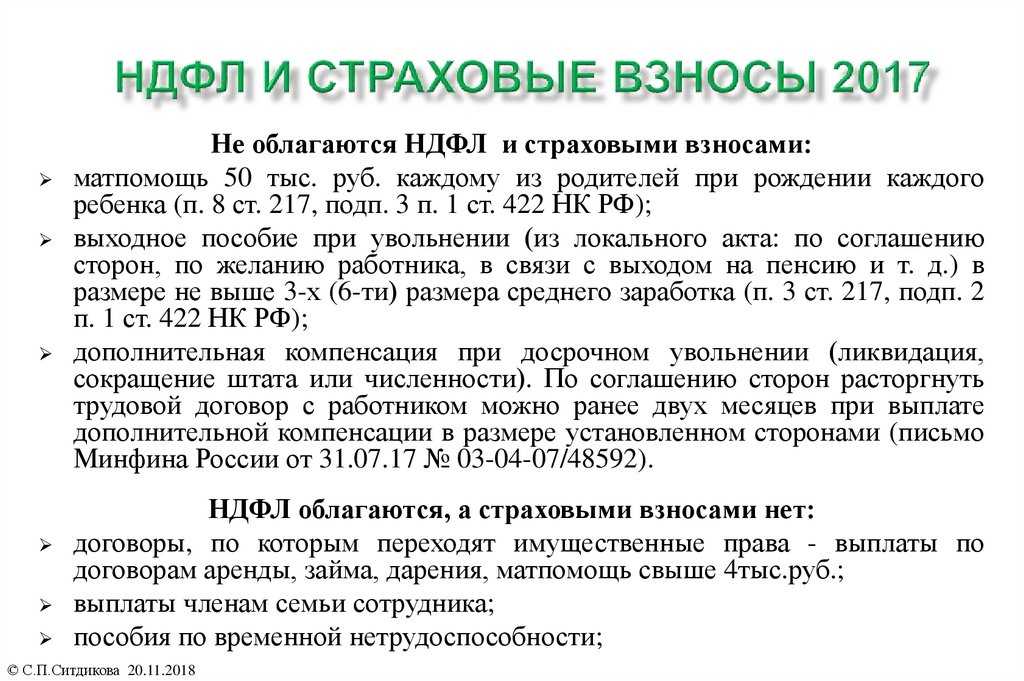

Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

Оплата, начисленная за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни

Важно

Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику, расценивается как заработная плата (письма Минфина от 09.04.18 № 03-04-07/23964 и ФНС от 17.04.18 № БС-4-11/7320@ ).

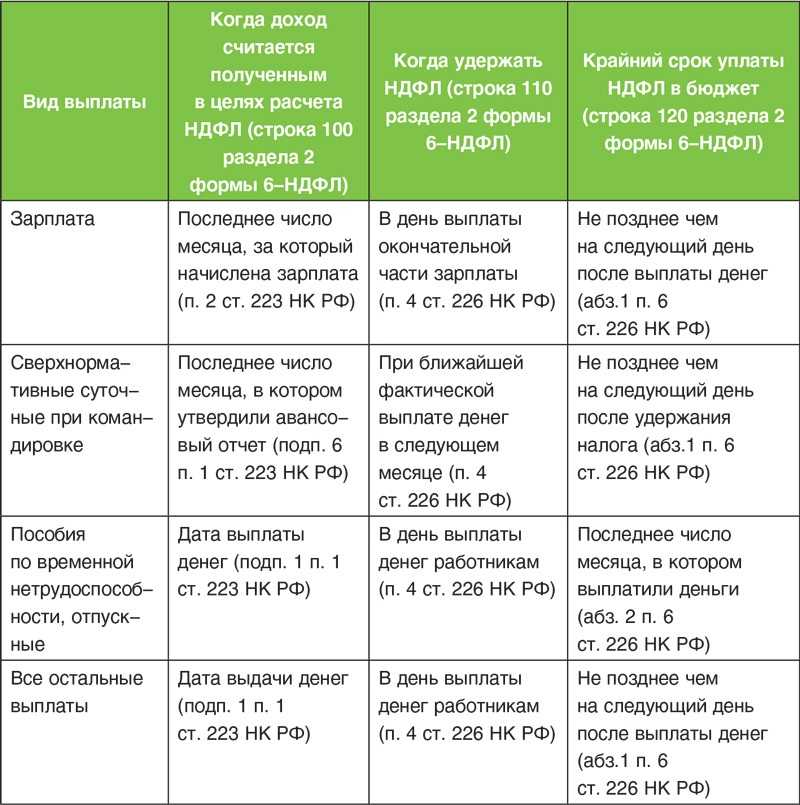

Для целей НДФЛ датой фактического получения дохода в виде оплаты труда за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424 НК РФ).

Вся сумма оплаты командировки в 2021 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке (см. « Инструкция по оформлению командировок и учету командировочных расходов »).

День отъезда, день приезда

День отъезда.

Днем выезда в командировку считается дата отправления поезда, самолета или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства к месту постоянной работы (п. 4 Положения).

День приезда.

При отправлении (прибытии) транспортного средства до 24 часов включительно днем отъезда (возвращения) в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

Если станция, пристань или аэропорт находятся за чертой населенного пункта, нужно учесть время, необходимое для проезда до пункта отправления (п. 4 Положения). В таких случаях день отъезда (приезда) может не совпадать с датой, указанной в проездном билете.

Выходной или праздничный день

Нормы ст. 153 ТК устанавливают двойную оплату (либо одинарную, но с предоставлением отгула) за привлечение сотрудниковк работе ввыходной или праздничный день.

уточняет, что оплачиваются только фактически отработанные часы во временном промежутке между 0 и 24 часами.

Минтруд в своих письмах № 14-2/В-921 от 13.10.2017 и № 14-1/ООГ-1100 от 21.02.2020 изложил свою позицию, основанную в том числе на судебной практике, касающуюся отъезда/прибытия из командировки.

Так, в указанных письмах сообщается, что дни отправления и возвращения командированного сотрудника, которые совпадают с выходными или праздниками, попадают по действие ст. 153 ТК, а значит часы, проведенные в пути, должны оплачиваться в двойном размере.

Кроме того, в этих разъяснениях Минтруд ссылается на постановление КС от 28.06.2018 № 26-П, которое расшифровывает «состав» оплаты: в нее должна включаться не только окладная часть, но и все стимулирующие и компенсационные выплаты, полагающиеся сотруднику.

Приведем пример: сотрудник возвращается из командировки поездом, отправление которого по времени, указанному в билете, в пятницу в 20.00, а прибытие в город проживания в 15 часов следующего дня.

Исходя из интервала от 0 до 24 часов, установленного ст. 153 ТК, время в пути составляет 15 часов, а значит именно они оплачиваются в двойном размере.

Добавим, что в локальном нормативном акте, например в «Положении о командировке» нужно закрепить понятие «времени в пути».

Так, в интересах сотрудников можно прописать, что к нему добавляется временной интервал, затраченный на путь к вокзалу или аэропорту.

Если этот момент не прописан в ЛНА, при возникновении спорной ситуации работник может подать в суд, и тот встанет на его сторону.