Как зачислить деньги на единый налоговый счёт

Шаг 1: Определите необходимую сумму для внесения

Первым шагом является определение необходимой суммы для внесения на единый налоговый счёт. Для этого можно воспользоваться налоговым калькулятором или обратиться к налоговому консультанту

Важно учесть все налоговые обязательства и правила, чтобы избежать возможных штрафов и санкций

Шаг 2: Выберите способ зачисления

Существует несколько способов зачисления денег на единый налоговый счёт:

- Банковский перевод. Это наиболее распространённый и удобный способ. Вам необходимо знать реквизиты счёта и следовать инструкциям банка по переводу средств на единый налоговый счёт.

- Оплата через систему электронных платежей. Если у вас есть доступ к системе электронных платежей, вы можете воспользоваться этим способом. Найдите соответствующую опцию и следуйте инструкциям для осуществления платежа.

- Личное посещение налоговой инспекции. Если вы предпочитаете личное общение, вы можете посетить налоговую инспекцию и внести деньги на единый налоговый счёт лично. В этом случае вам необходимо будет заполнить соответствующие документы и передать их сотрудникам налоговой инспекции.

Шаг 3: Заполните необходимые банковские формы или документы

При зачислении денег на единый налоговый счёт, возможно, вам понадобится заполнить некоторые банковские формы или документы. Внимательно ознакомьтесь со всей необходимой информацией и следуйте указанным инструкциям. Обратитесь к банковскому работнику, чтобы получить помощь в заполнении форм, если это необходимо.

Шаг 4: Проверьте корректность заполненных данных

Перед подтверждением платежа убедитесь, что все заполненные данные корректны. Проверьте реквизиты счёта, сумму платежа и другую информацию. Это поможет избежать ошибок и задержек в зачислении денег на единый налоговый счёт.

Шаг 5: Отправьте платеж

После проверки всех данных вы можете отправить платеж. Убедитесь, что платёж выполнен в срок, чтобы избежать дополнительных штрафов или проблем с налоговыми органами. Следите за статусом платежа и удостоверьтесь, что деньги были успешно зачислены на единый налоговый счёт.

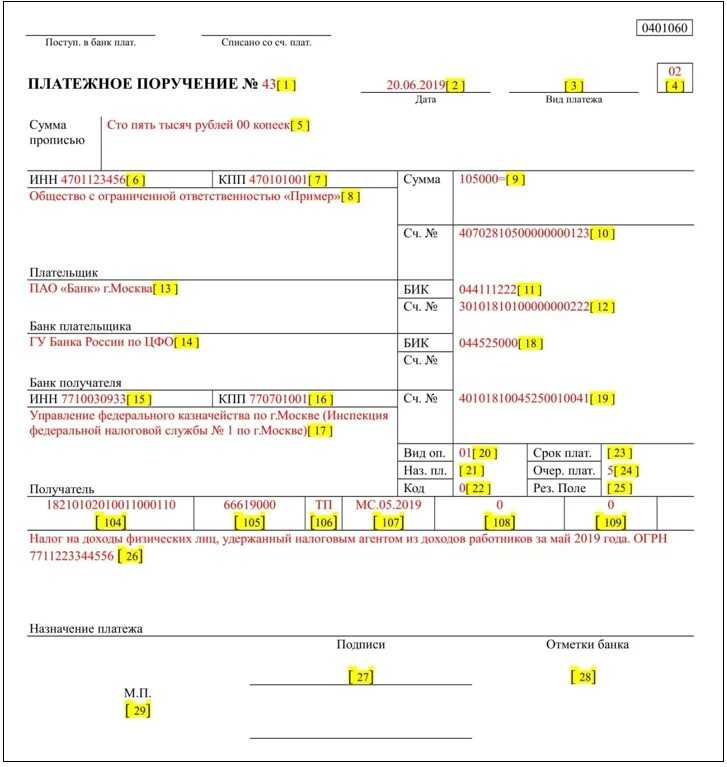

Что такое платежное поручение по НДС?

Платежное поручение по НДС является важным инструментом для осуществления налоговых платежей и должно быть заполнено в соответствии с установленными правилами и требованиями.

Структура платежного поручения по НДС

Структура платежного поручения по НДС обычно содержит следующие разделы:

- Реквизиты плательщика (наименование организации, ИНН, КПП, расчетный счет).

- Реквизиты получателя (наименование организации, ИНН, КПП, расчетный счет).

- Сумма налога, подлежащая уплате.

- Основание для уплаты налога (номер и дата счета-фактуры, договора и прочее).

- Дата и подпись плательщика.

Процедура заполнения платежного поручения по НДС

Для заполнения платежного поручения по НДС необходимо учесть следующие моменты:

- Указать правильные реквизиты плательщика и получателя. Это позволит избежать ошибок при переводе средств.

- Сумма налога должна быть указана точно и соответствовать действующим законодательством требованиям.

- В поле «Основание для уплаты налога» необходимо указать информацию, подтверждающую обязанность плательщика уплатить НДС (например, номер и дата счета-фактуры).

- Плательщик должен указать дату и поставить свою подпись в соответствующих полях.

Важность правильного заполнения платежного поручения по НДС

Кроме того, неправильно заполненное платежное поручение может повлечь за собой штрафные санкции и дополнительные расходы на исправление ошибок. Поэтому рекомендуется всегда внимательно проверять заполнение документа перед его отправкой.

Особенности заполнения платежного поручения по НДФЛ в 2024 году

2. Изменения в разделе «Плательщик»

В 2024 году изменяются требования к заполнению раздела «Плательщик». Теперь необходимо указать не только наименование плательщика, но и ИНН, КПП, а также адрес плательщика.

3. Новые требования к разделу «Получатель»

В разделе «Получатель» также появляются новые требования. Необходимо указать наименование получателя платежа, его ИНН и КПП.

5. Изменения в информации о платеже

Теперь необходимо указать конкретные сведения о платеже: за какой период уплачивается налог, по какому закону, а также форма и номер отчёта. Эти сведения уточняют информацию о цели платежа.

7. Изменения в требованиях к подписям

В 2024 году изменяются требования к подписям на платежном поручении по НДФЛ. Теперь необходимо указывать не только фамилию и инициалы плательщика, но и должность, ФИО, подпись и печать главного бухгалтера.

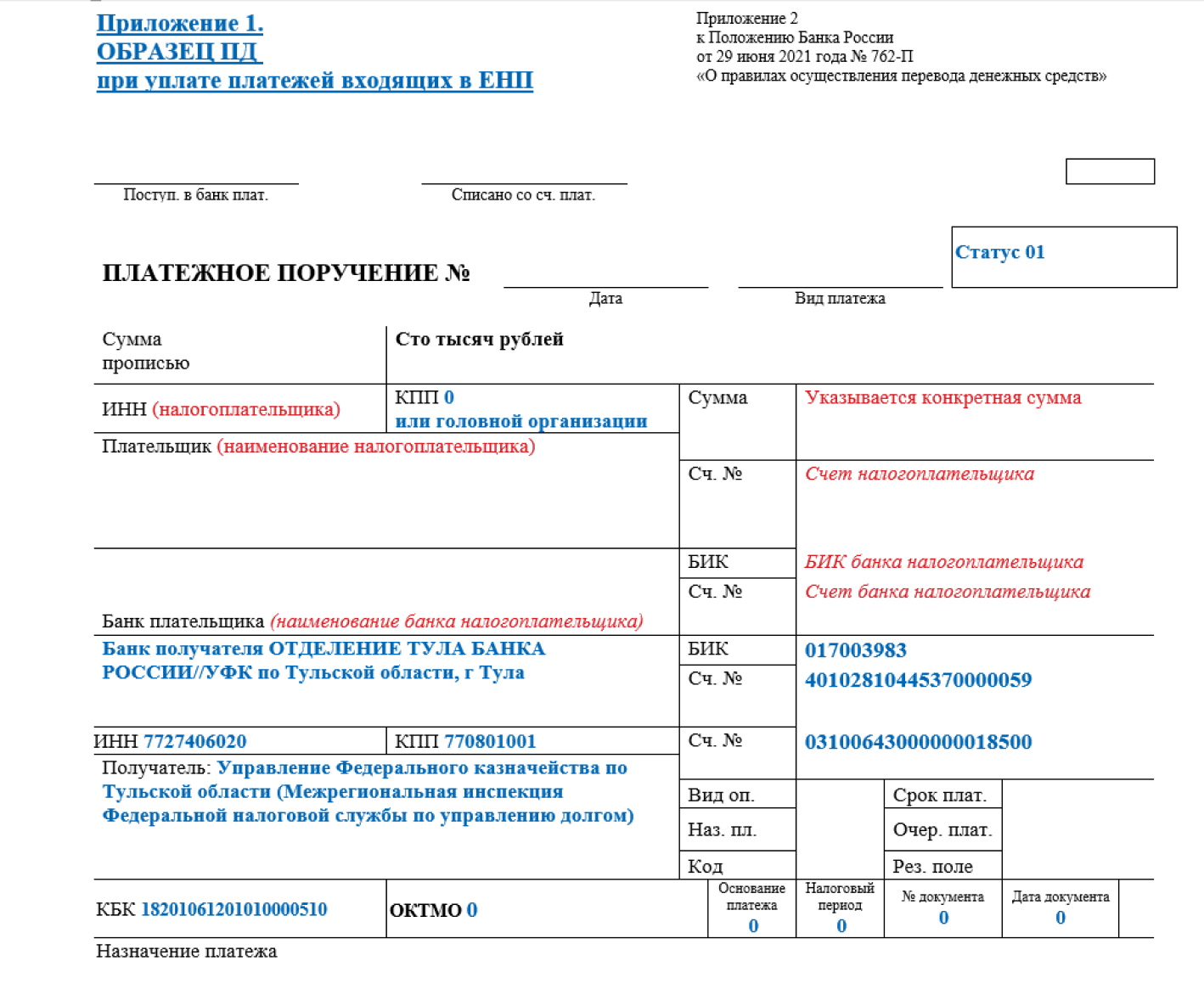

Определите, входит платеж в ЕНП или нет

Прежде чем перейти к правилам заполнения платежных поручений, необходимо рассмотреть еще один вопрос. Дело в том, что основная часть платежей в бюджет включена в ЕНП, их полный список можно найти на

.

Однако некоторые платежи оплачиваются вне ЕНП. В частности, это налог на сверхприбыль, авансы по НДФЛ с выплат иностранцам на патенте, госпошлина, в отношении уплаты которой не выдан исполнительный документ, некоторые штрафы и др.

Кроме того, есть платежи, которые можно перечислять двумя способами: через ЕНП или напрямую. К ним, например, относятся налог на профессиональный доход (НПД), сборы за пользование объектами животного мира и водных биологических ресурсов.

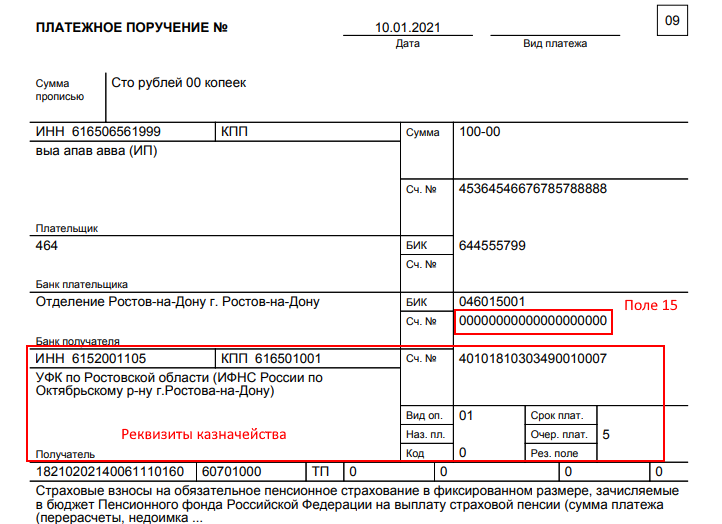

Обратите внимание: получатель у всех этих платежей (входящих в ЕНП и не входящих), один. Это Казначейство России, вне зависимости от юридического адреса организации или места регистрации ИП

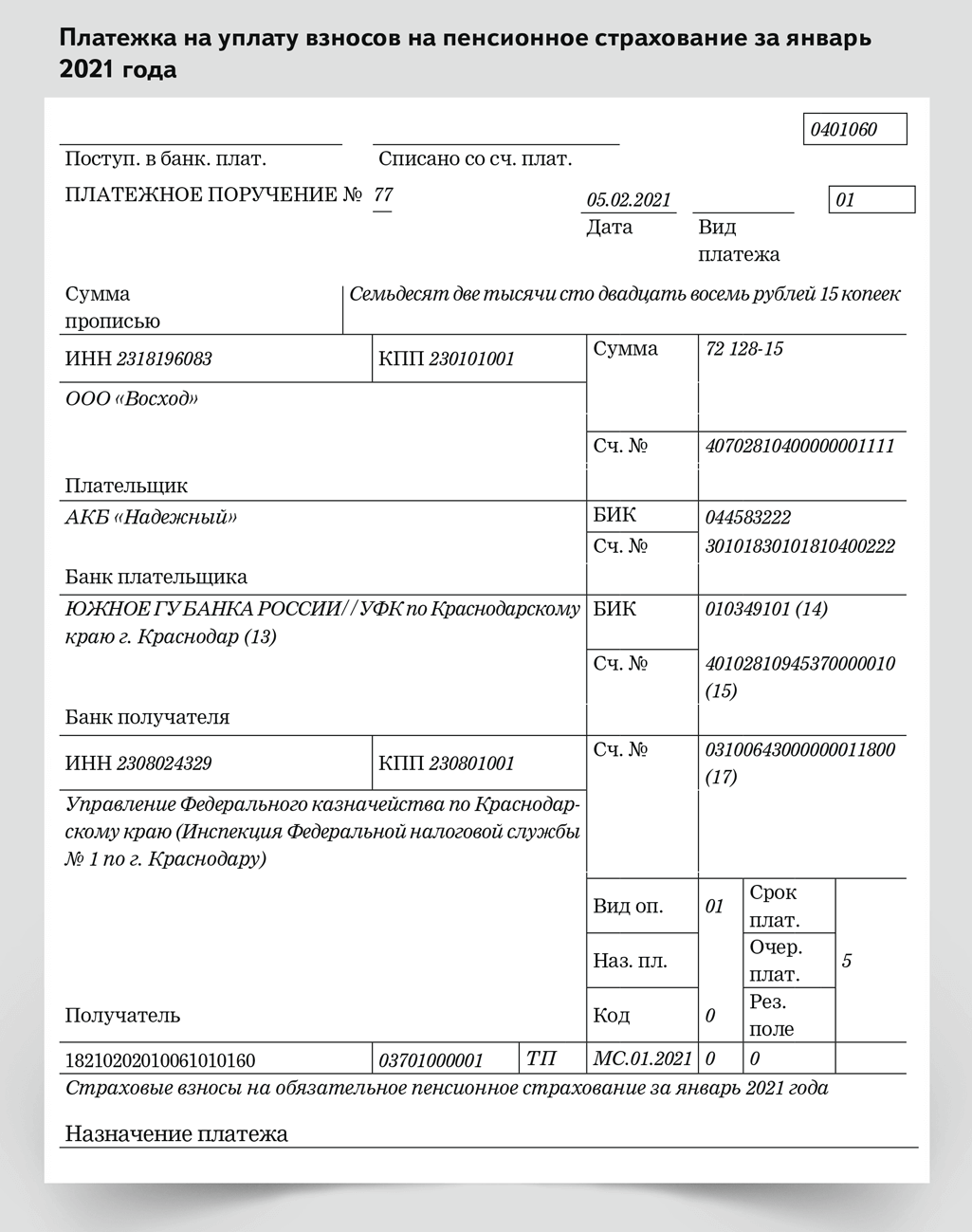

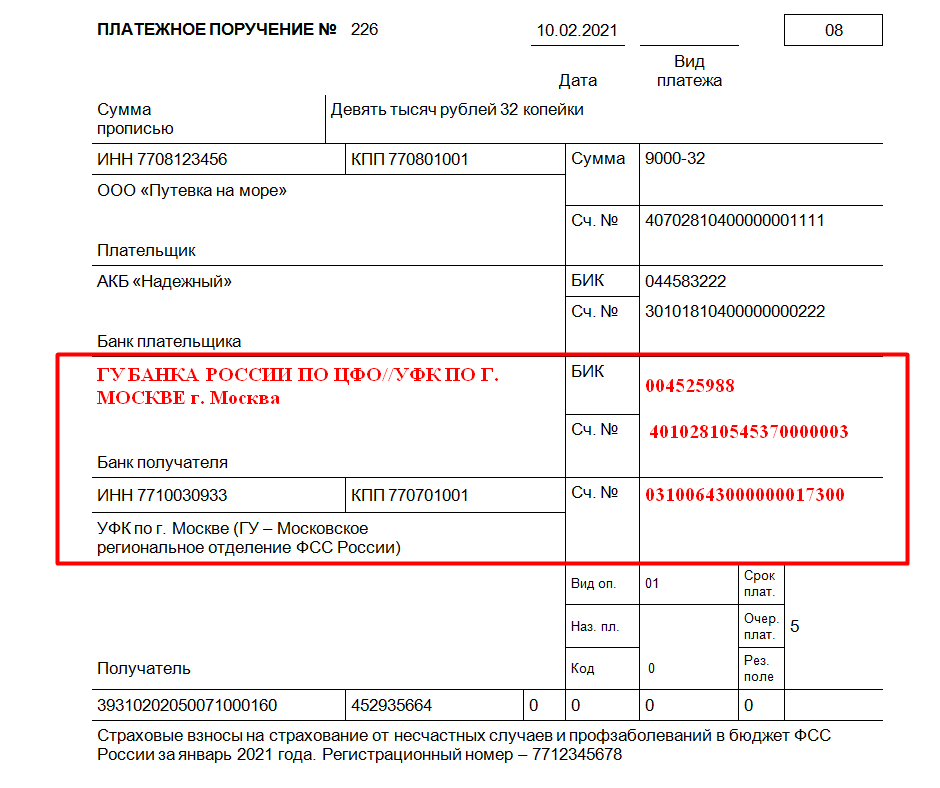

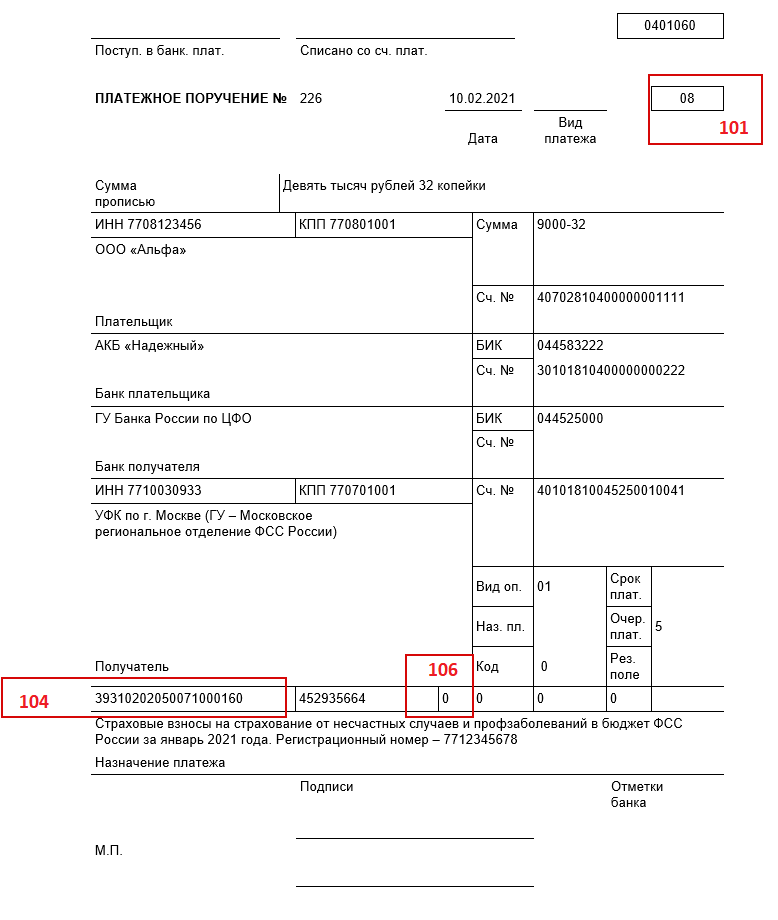

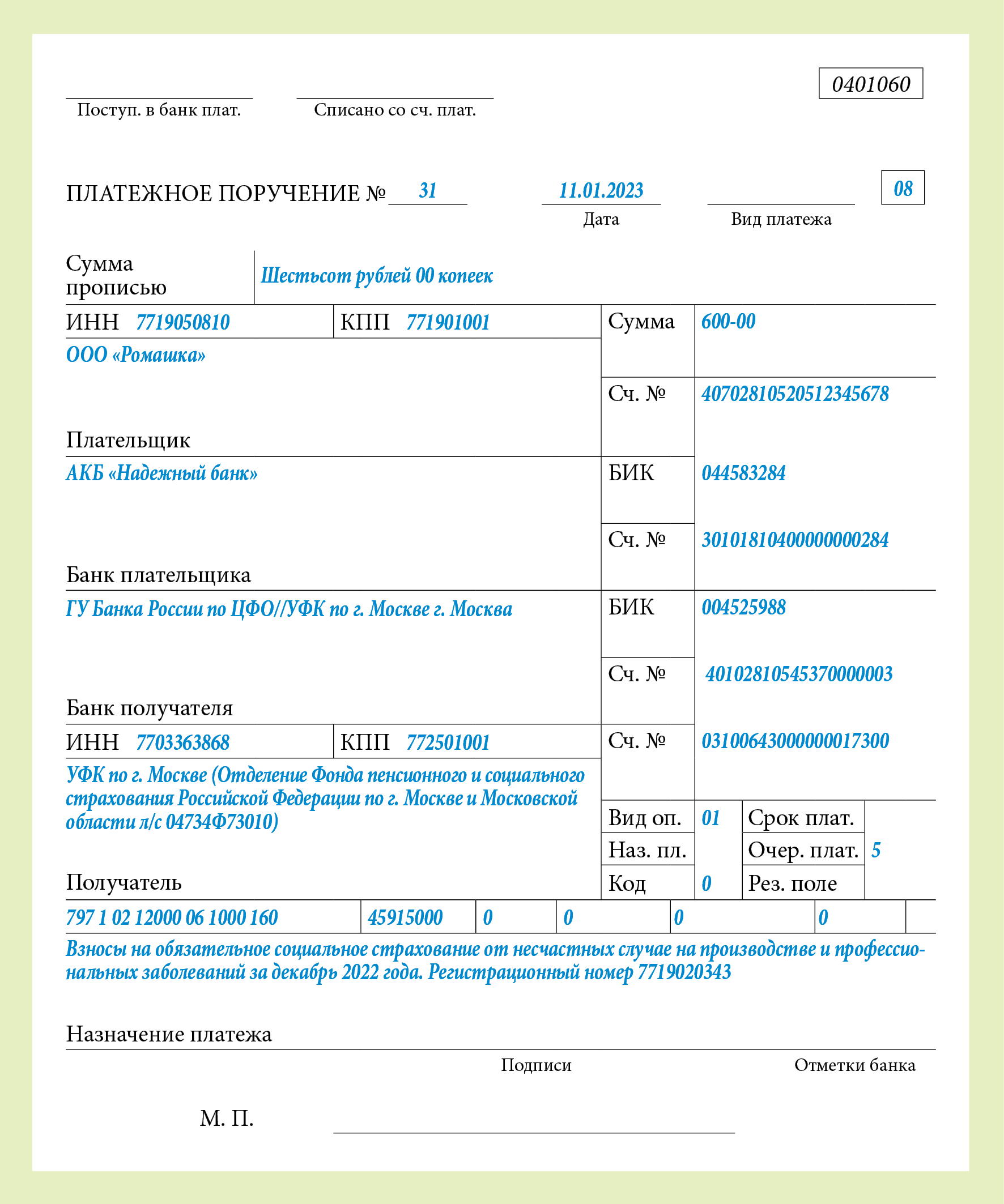

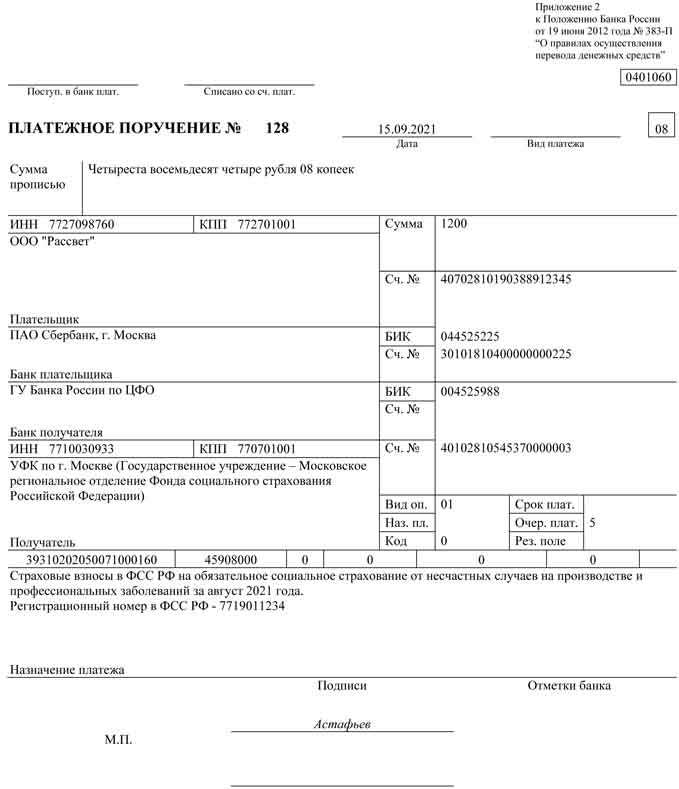

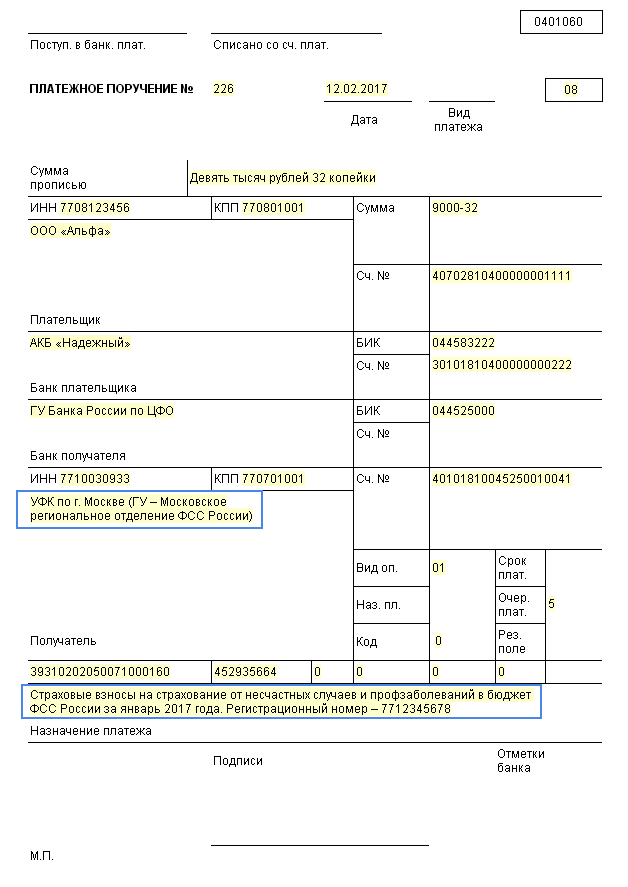

Наконец, есть еще один вид платежных поручений, который регулярно должны оформлять работодатели – на перечисление страховых взносов от травматизма и профзаболеваний работников. Эти платежи зачисляются только в территориальное подразделение СФР.

Таким образом, в 2024 году для бизнеса предусмотрено несколько видов платежных поручений:

- для платежей, входящих в ЕНП;

- для платежей, не входящих в ЕНП;

- для взносов на травматизм в СФР.

У каждого вида платежек есть свои особенности заполнения, которые мы и рассмотрим дальше.

Взаимодействие с ФНС через ЛК

Из сервиса Единый налоговый счет в ЛК ЮЛ в рамках взаимодействия с налоговым органом можно:

- запросить ряд справок;

- сформировать заявления;

- сформировать уведомления.

Для этого перейдите к нижней части экрана в интерфейсе ЕНС — группа Документы.

Заявление на отсрочку / рассрочку

Для заполнения необходимо последовательно выбрать:

- Форму изменения срока уплаты и Период предоставления (месяцы).

- Основание (из перечня).

Выбрать вариант изменения суммы уплаты, установив флажок:

- Задолженность, которая соответствует отрицательному сальдо ЕНС. Сумму можно редактировать в ручном режиме.

- Предстоящий платеж — добавить изменение срока уплаты по предстоящему платежу. Для этого укажите реквизиты платежа и сумму.

Реквизиты можно дополнять по кнопке Добавить.

К заявлению необходимо приложить сканы подтверждающих документов.

Готовое заявление можно отправить в налоговую по кнопке Подписать и отправить.

После отправки заявления нажмите Закрыть.

За ходом рассмотрения заявления можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

Уведомление об исчисленных суммах

Необходимо заполнить реквизиты по кнопке Добавить и указать исчисленную сумму обязательства.

После нажатия кнопки Продолжить загруженные данные обрабатываются.

После загрузки проверьте их и при необходимости отредактируйте через Удалить записи с ошибками.

Составленное уведомление отправляется в налоговую по кнопке Подписать и отправить.

После отправки уведомления нажмите Закрыть. За ходом его рассмотрения можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

Если в уведомлении есть ошибка, его можно откорректировать до подачи декларации, к которому относится уведомление.

Справка о сальдо ЕНС

Из ЛК ЮЛ можно Запросить справку о сальдо ЕНС, кликнув по нужной ссылке в группе Документы нижней части экрана — и запрос будет отправлен в налоговый орган.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице Документооборот.

Из этого интерфейса доступны отправленные заявления и запросы.

Когда запрос обработан (метка «ответ получен налогоплательщиков»), ответ доступен для скачивания в формате PDF.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

Справка об исполнении обязанностей

Из ЛК ЮЛ можно запросить Справку об исполнении обязанностей, кликнув по нужной ссылке в группе Документы нижней части экрана.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице Документооборот.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

Справка о принадлежности сумм ЕНП

Из ЛК ЮЛ можно запросить Справку о принадлежности сумм ЕНП, кликнув по нужной ссылке в группе Документы нижней части экрана. Эта справка поможет понять, как распределился ЕНП по конкретным налоговым обязательствам.

Далее запрос будет отправлен в налоговый орган.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице Документооборот.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

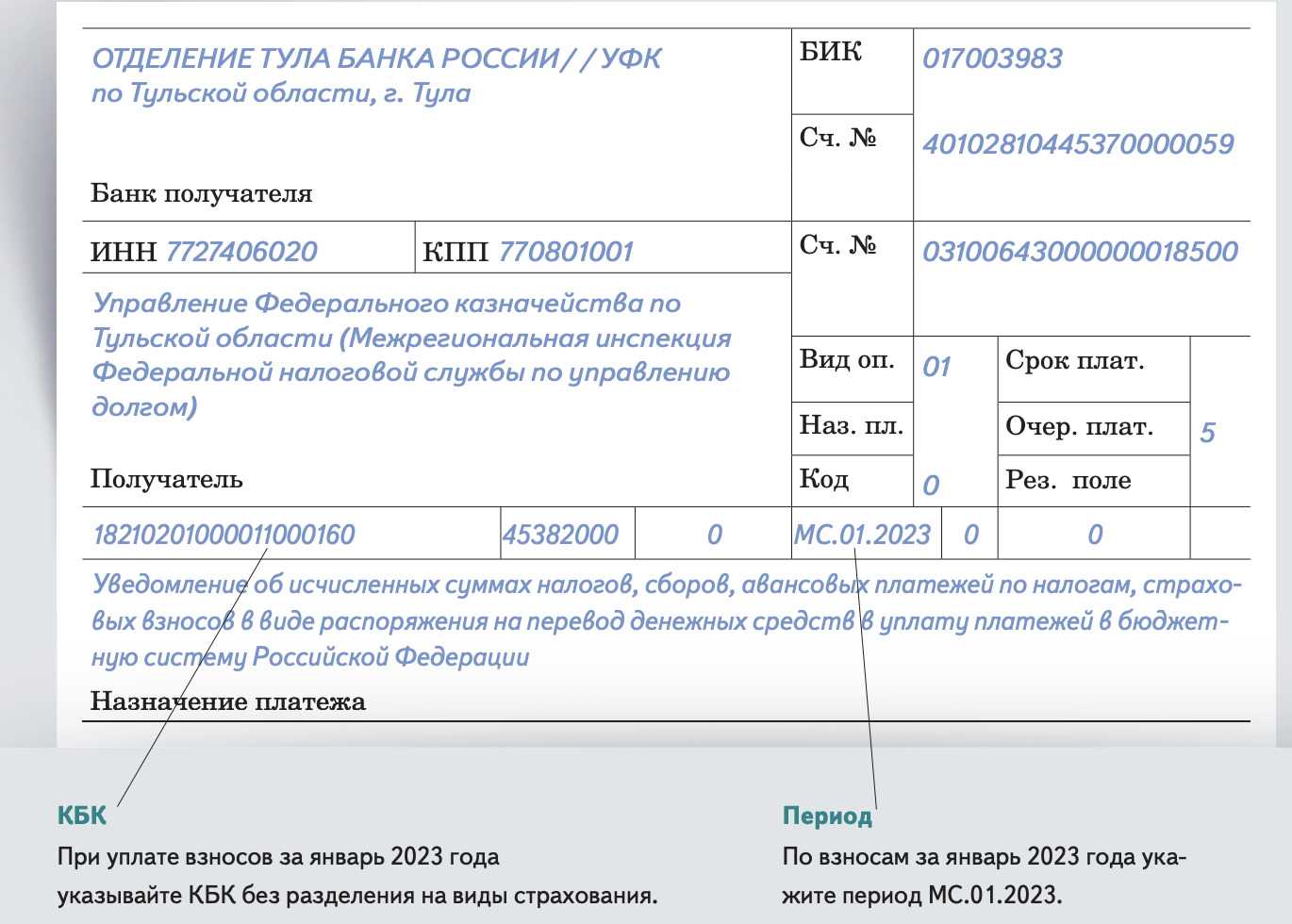

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

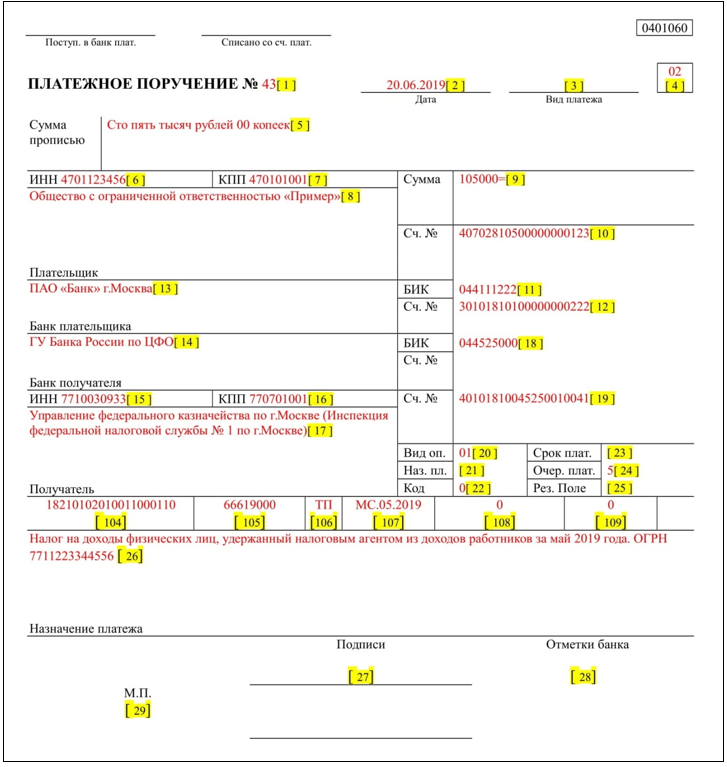

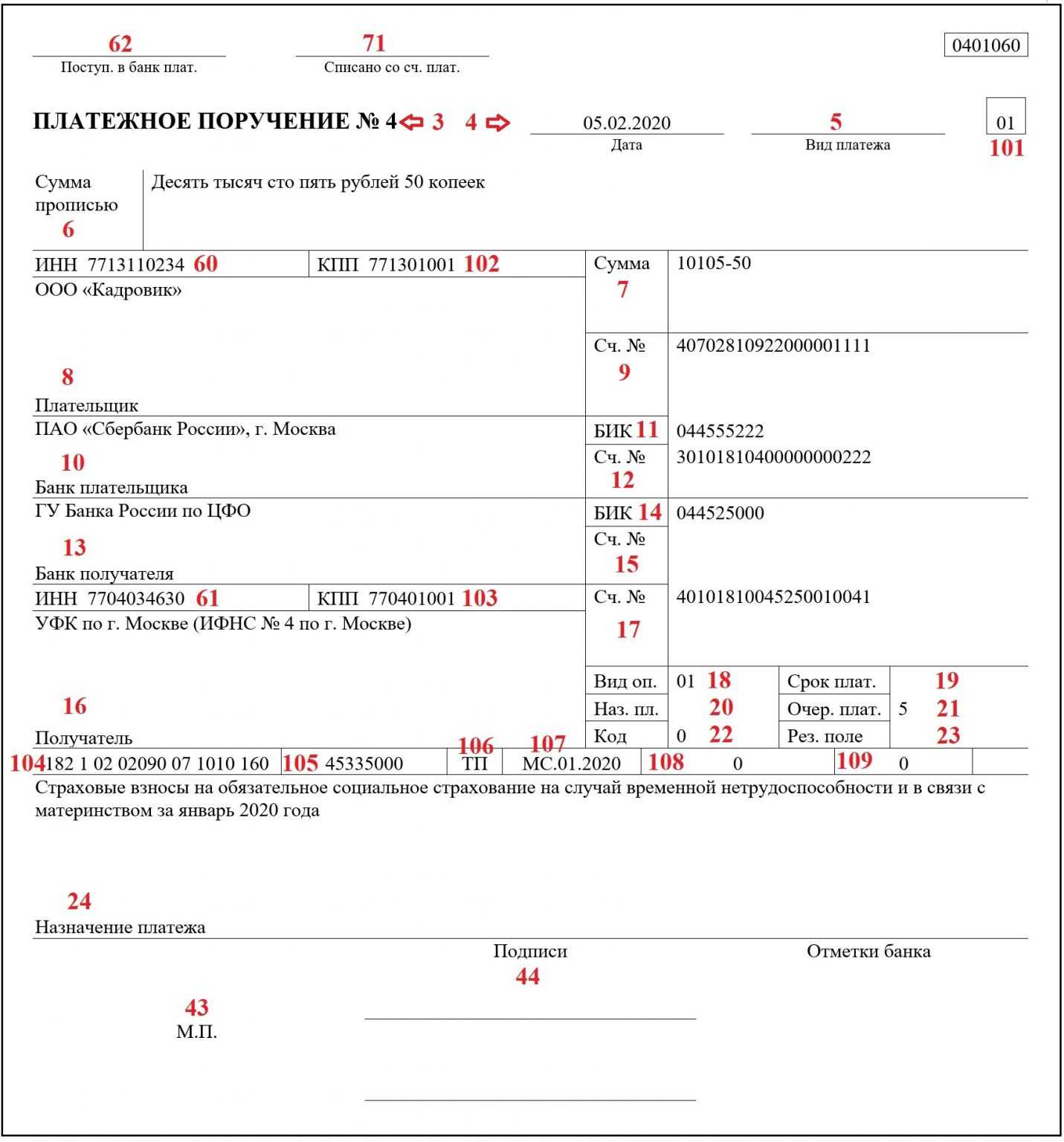

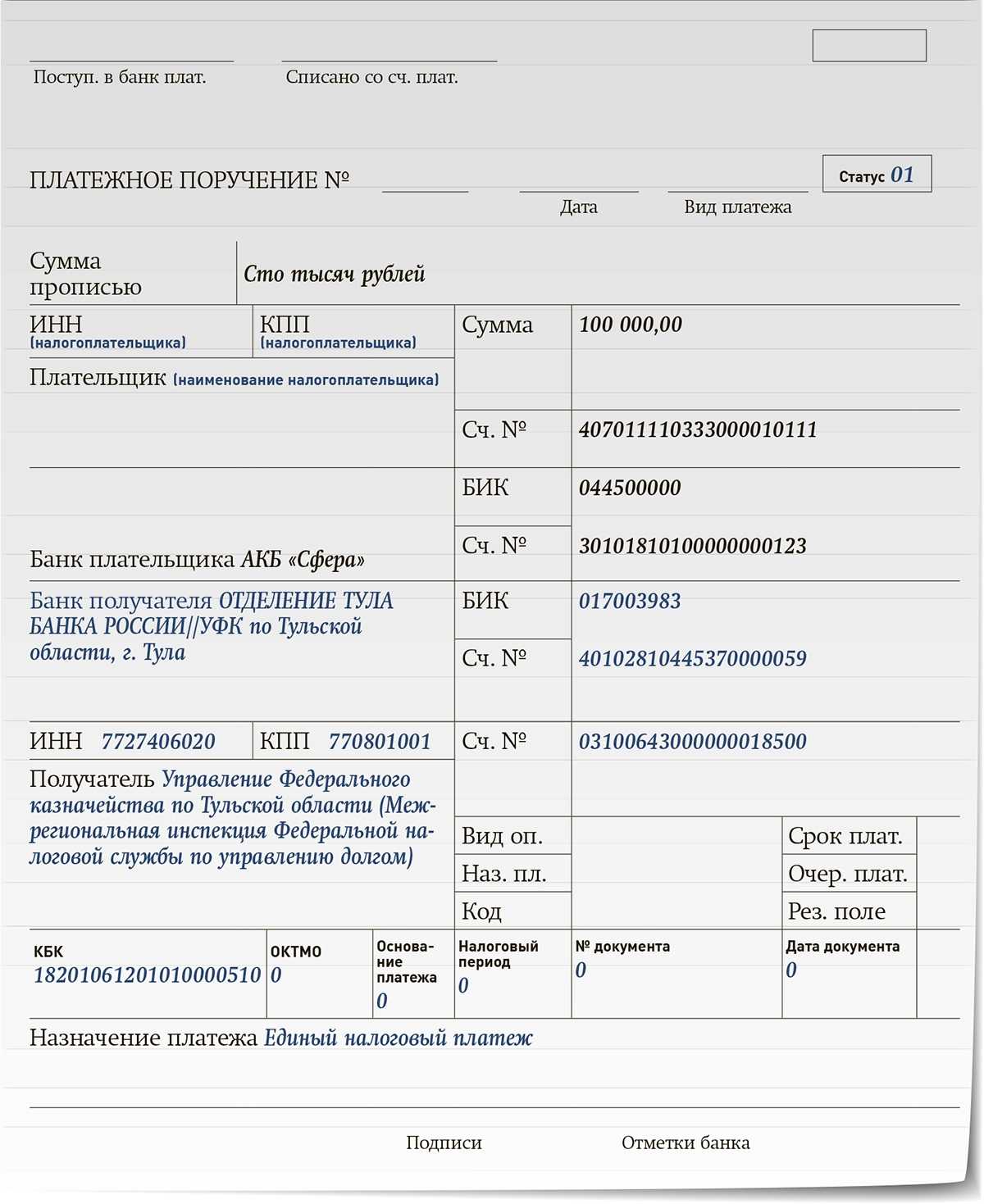

Заполнение платежного поручения в 2024 году — порядок действий

Ниже представлена подробная инструкция по заполнению платежного поручения по налогу на доходы физических лиц, представленного на бумажном носителе:

| Шаг | Что делать | Вводимые сведения | Как заполнять |

| 1 | Указать номер, дату заполнения платежного поручения | Номер, дата |

Нумерация, начиная с единицы, в хронологическом порядке.

Длина номера — до 6 символов. Дата в формате ДД.ММ.ГГГГ. |

| 2 | Вид платежа | Код |

В электронном документе — код, установленный банковским учреждением.

В бумажной версии — “Почтой”, “Телеграфом”, “Срочно”. |

| 3 |

Статус плательщика

(поле 101) |

Код от 01 до 28 |

|

| 4 | Сумма платежа | Сумма (цифрами и прописью) |

Сумма (рубли и копейки) — с начала строки с заглавной буквы. Копейки — цифрами.

“00 копеек” — можно не писать. Слова “рубли” и “копейки” — без сокращений. Сумма цифрами пишется так: “1250-00” (с тире между рублями и копейками). Если копеек нет: “11260=”. |

| 5 | Реквизиты плательщика | Реквизиты ИП или юрлица |

|

| 6 | Реквизиты получателя | Реквизиты получателя платежа |

Те же, что и у плательщика (взять можно в счете на оплату, в договоре).

Если речь идет об уплате налогов, пишется УФК в качестве получателя, а в скобках — название фонда или инспекции. |

| 7 | Доп. коды и шифры | Данные таблицы под реквизитами банка |

|

| 8 | Сведения о платеже |

Данные поля 24

+ ряд ячеек над полем 24 (если налоги) |

Номер договора или счета — если платеж не в ФНС.

Если НДС — ставка, сумма, “НДС не облагается”. Если платеж налоговый:

|

| 9 | Подпись | Подпись лица, чья подпись в банковской карточке |

Если печать — ставится тоже.

Электронная подпись подписывается владельцем ЭЦП. |

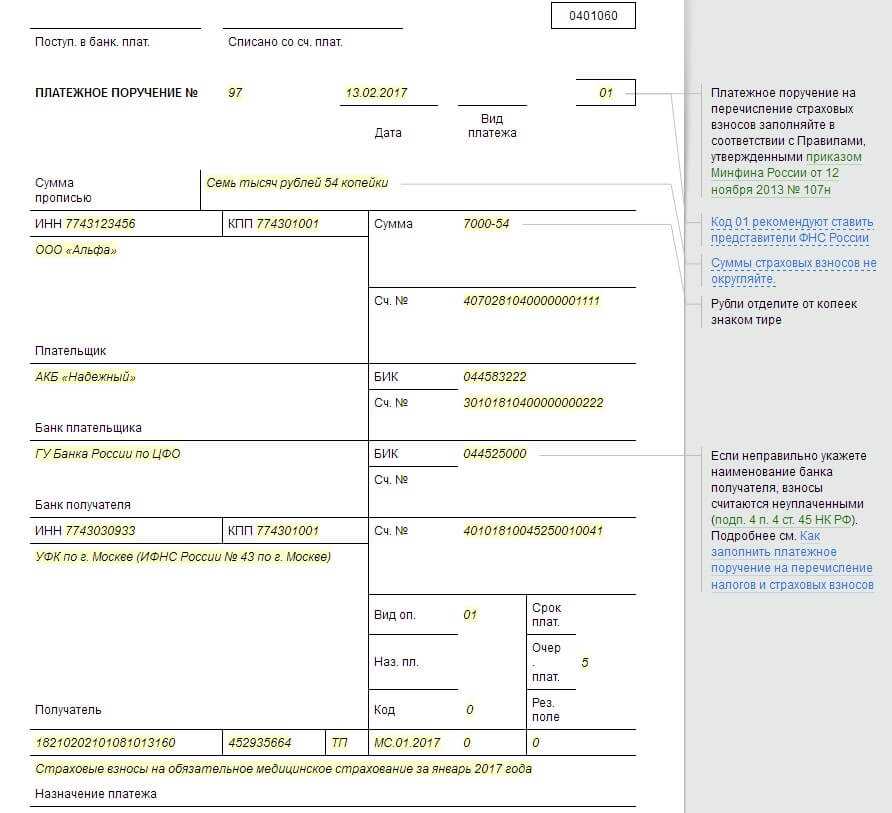

Коды статуса плательщика приведены в тексте Приложения 5 к Приказу Министерства финансов РФ от 12 ноября 203 № 107н.

Основные сроки и правила заполнения

Для правильного заполнения платежки НДС 2024 необходимо соблюдать определенные сроки и правила

Важно учесть следующую информацию:. 1

Сроки подачи платежки: платежка НДС за кварталы I-III должна быть подана до 25 числа месяца, следующего за отчетным периодом. При подаче платежки за IV квартал необходимо учесть, что она должна быть подана до 20 января года, следующего за отчетным периодом

1. Сроки подачи платежки: платежка НДС за кварталы I-III должна быть подана до 25 числа месяца, следующего за отчетным периодом. При подаче платежки за IV квартал необходимо учесть, что она должна быть подана до 20 января года, следующего за отчетным периодом.

2. Правила заполнения платежки: следует заполнять все необходимые поля точно и без ошибок. В случае неправильного заполнения или пропуска какого-либо поля, платежка может быть признана недействительной.

3. Обязательные реквизиты: при заполнении платежки НДС 2024 необходимо указать следующие обязательные реквизиты: ИНН организации, период налогового периода, код по ОКТМО, коды основания налогового платежа и налогового периода

Также, важно указывать правильные суммы НДС и суммы налоговых платежей

4. Наличие печати: документ должен быть оформлен на бланке организации и иметь печать организации. При отсутствии оригинала документа или неправильности печати, платежка может быть признана недействительной.

5. Способы подачи платежки: платежка НДС 2024 может быть подана как в бумажном, так и в электронном виде. В случае подачи в электронном виде необходимо использовать специальный электронный сервис или программное обеспечение.

| Реквизит | Описание |

|---|---|

| ИНН организации | Уникальный идентификационный номер организации |

| Период налогового периода | Отчетный период, за который подается платежка |

| Код по ОКТМО | Код территориального органа налоговой службы |

| Коды основания налогового платежа и налогового периода | Коды, указывающие на основание и период налогового платежа |

| Сумма НДС и сумма налоговых платежей | Суммы, подлежащие уплате в соответствии с платежкой |

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Попробовать

Если декларация подается ежемесячно, коды будут следующими:

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

Для имущественного налога применяют иные коды:

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

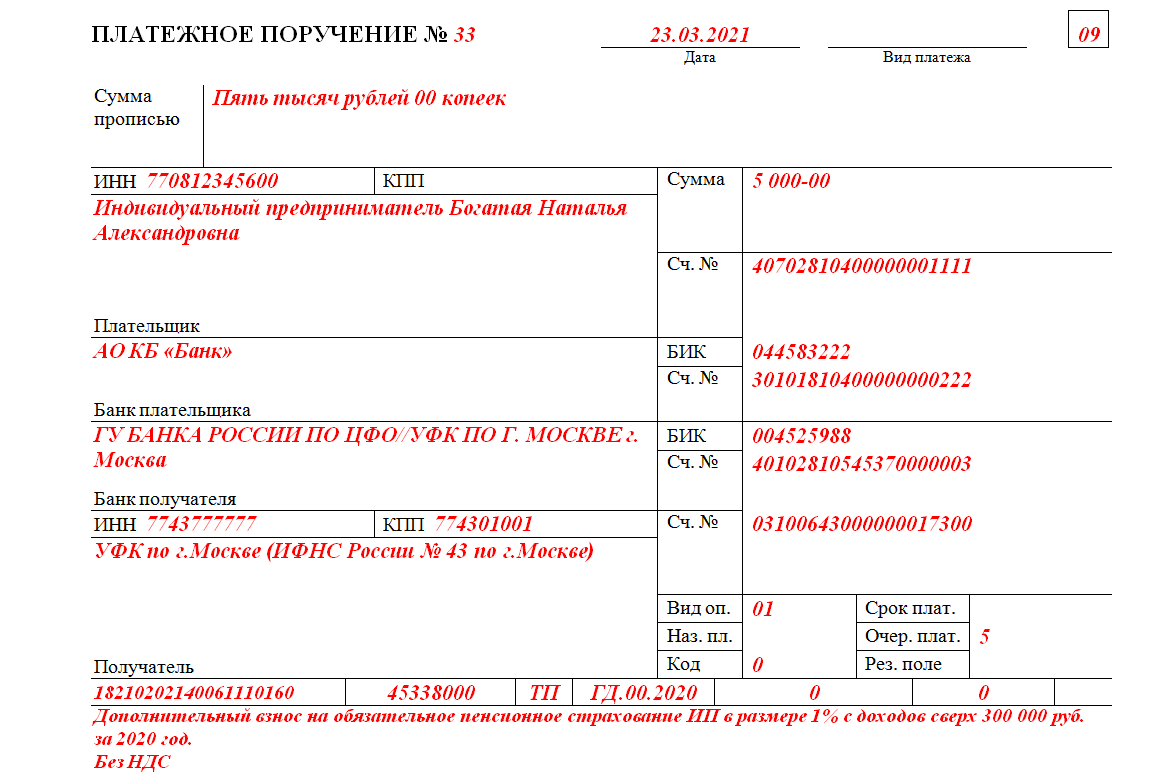

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2021 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка

Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль

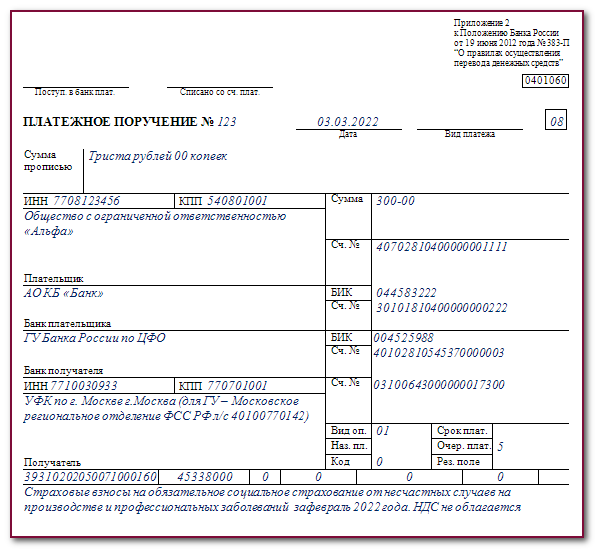

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 — значение КБК.

- Поле 105 — ОКТМО.

- Поле 106 — двузначное значение основания платежа.

- Поле 107 — показатель налогового периода.

- Поле 108 — номер документа для основания платежа.

- Поле 109 — дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

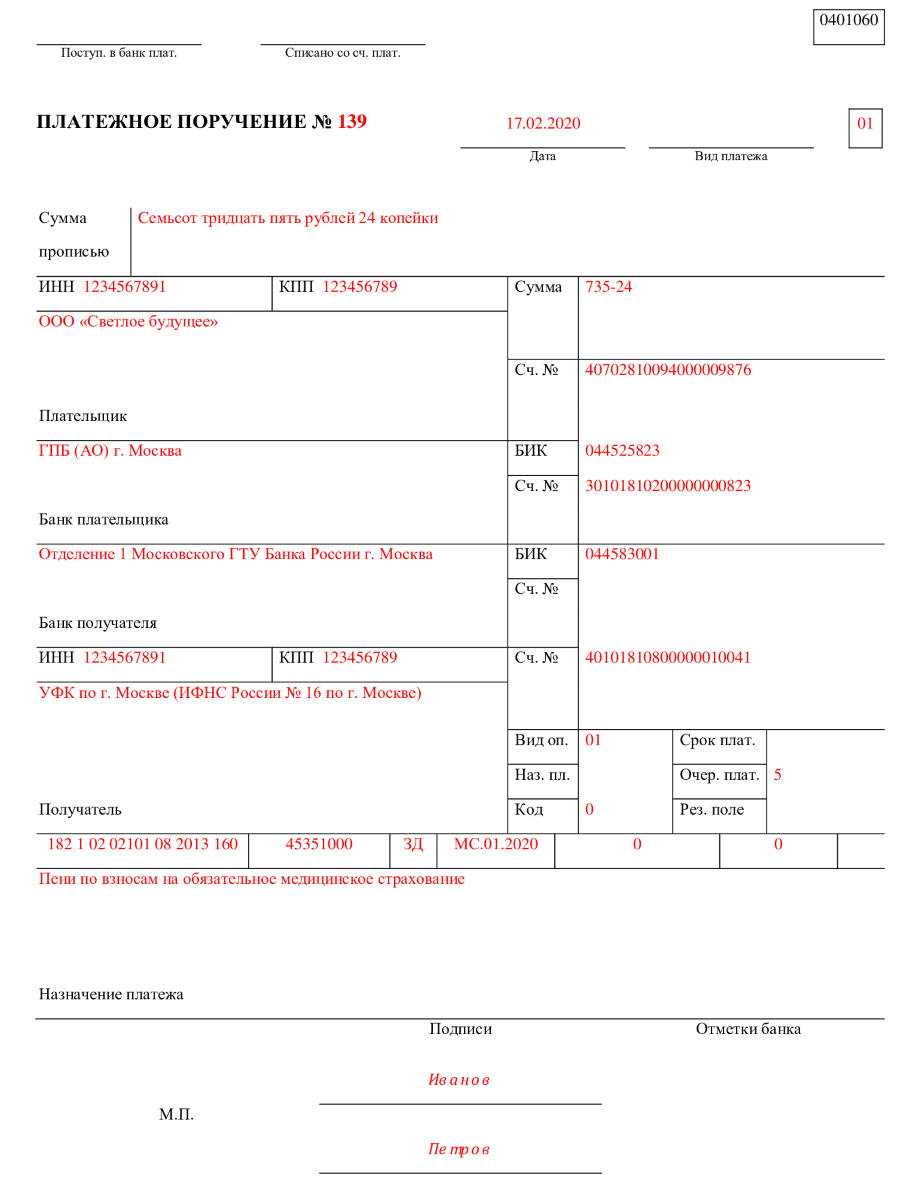

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

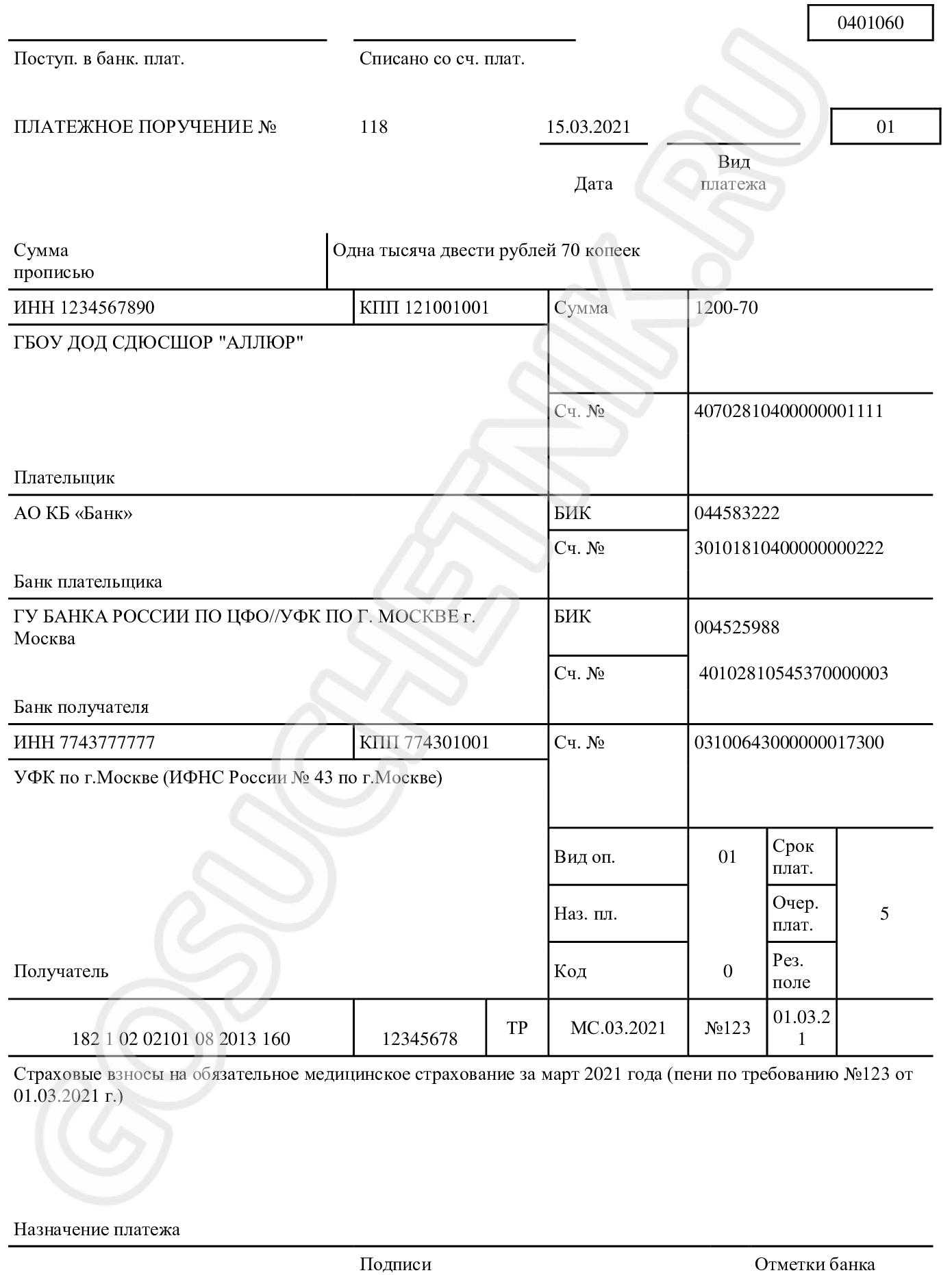

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ — все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой — ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 — ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году.

В 2021 году были внесены изменения в требования по заполнению платежных поручений. Чтобы проще было разобраться, смотрите готовые образцы платежных поручений по налогу на прибыль

для уплаты налога в федеральный и территориальный бюджет.

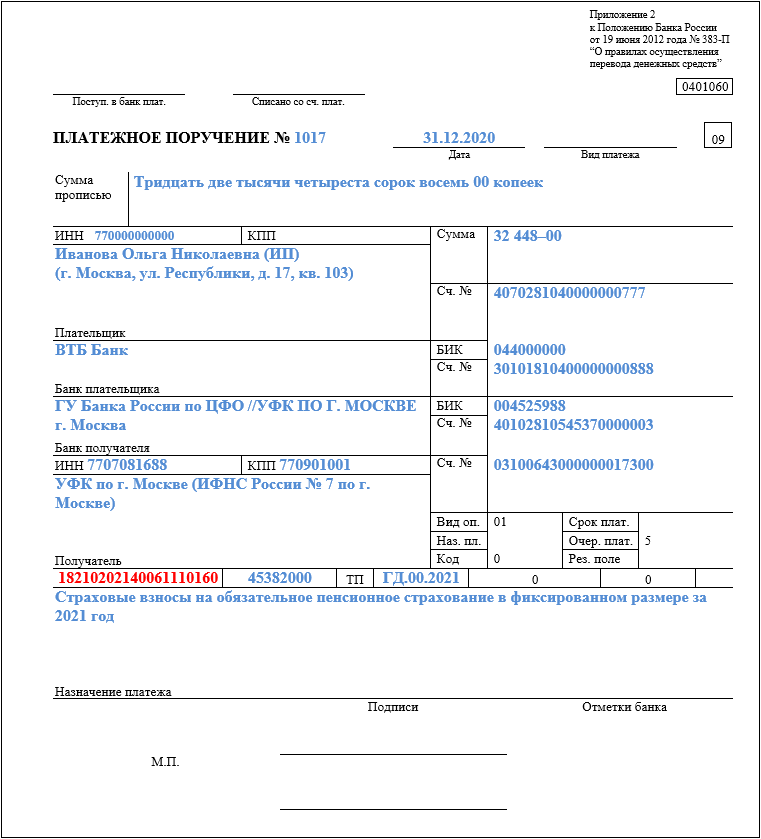

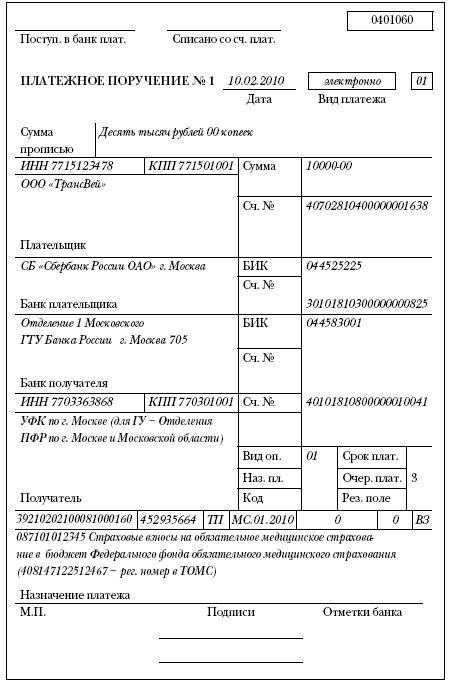

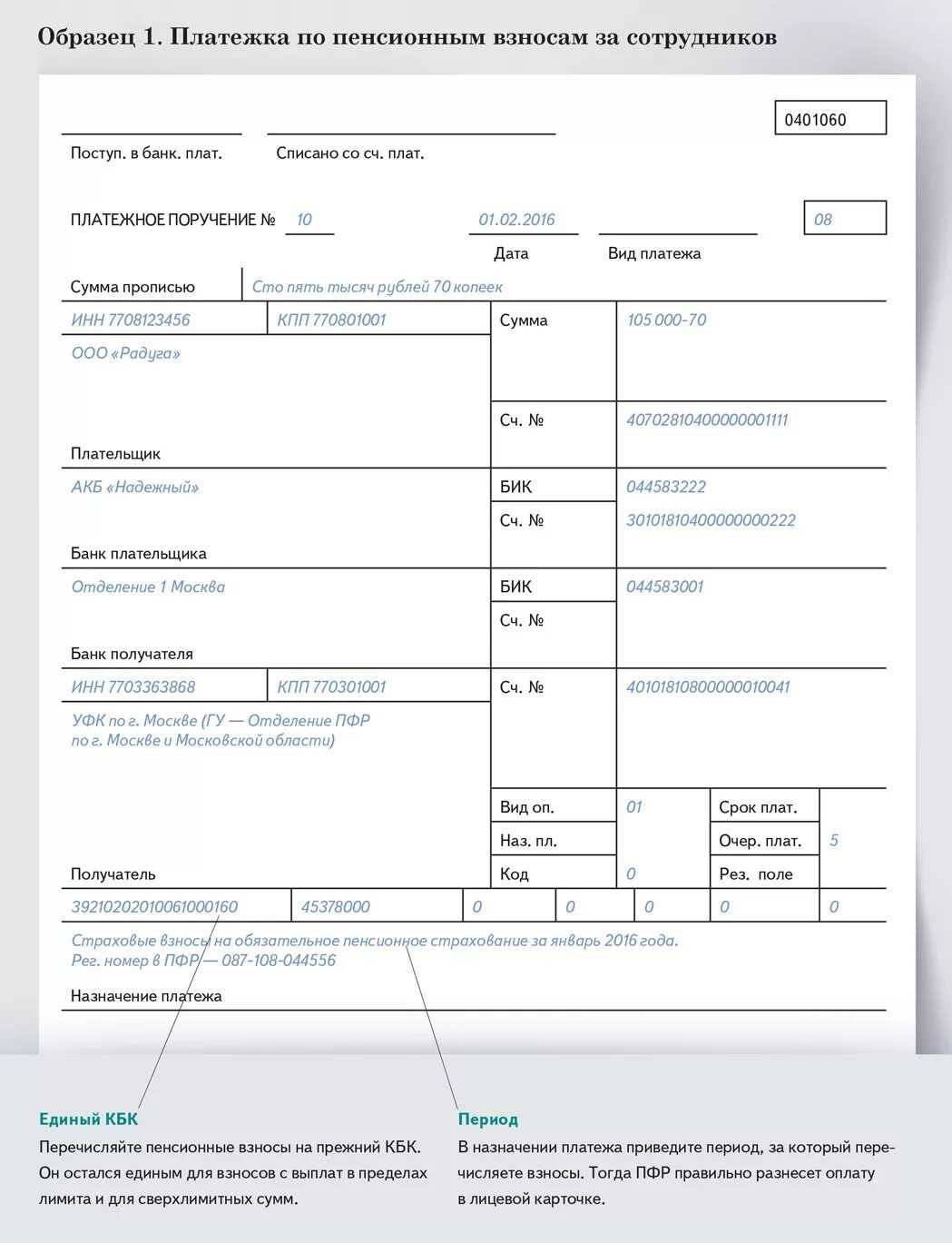

Новый получатель фиксированных страховых взносов – ИФНС

Передача администрирования сборов в федеральную налоговую инспекцию неудивительна. Еще до внедрения страховых взносов именно этот орган принимал платежи по единому социальному налогу, который ИП и организации платили за свое страхование и страхование сотрудников.

Когда же вместо ЕСН стали применять страховые взносы, было принято решение о формировании внебюджетных фондов, которые и занялись их сбором. Это всем знакомые ПФР, ФФОМС, ФСС. Они не справились со своей задачей, что подтверждается статистикой – с 2011 г. задолженность по пенсионным отчислениям превысила 200 млрд. Так что, идея вернуть сбор взносов под контроль налоговой напрашивалась сама собой.

ИФНС будет принимать следующие фиксированные страховые взносы:

- Пенсионные;

- Медицинские;

- Социальные (необязательные для предпринимателя).

В НК российской федерации добавлена глава номер 34, в которой закреплены как размеры взносов, так и порядок их оплаты. Поэтому кроме заполнения п/п с учетом изменений ни с какими неприятными новшествами ИП не столкнутся.

Что же касается платежки, то теперь в поле «Получатель» следует писать краткое название федерального казначейства и краткое наименование своей налоговой инспекции. Второе заключается в скобки. К примеру, УФК по г. Москве (ИФНС России №56 по г. Москве). Выбирать нужно инспекцию по месту жительства либо регистрации, а не ту, которая работает где-то поблизости.

Важные изменения в платежном поручении с 2024 года

1. Обязательное указание расчетного счета поставщика

С 2024 года плательщик НДС обязан указать в платежном поручении свой расчетный счет в банке. Это требование направлено на упрощение процедуры взаиморасчетов и предоставления своевременной информации о реквизитах поставщика.

3. Изменения в форме платежного поручения

С 2024 года изменится форма платежного поручения по НДС. Будут добавлены новые поля для заполнения, а также изменены существующие реквизиты в соответствии с требованиями Федеральной налоговой службы.

4. Внедрение электронного варианта платежного поручения

- Банк отклоняет платежное поручение без указания расчетного счета поставщика. Не забудьте добавить номер расчетного счета в платежное поручение.

- Новая система кодирования в графе «Назначение платежа». Пользуйтесь специальными кодами, чтобы точно указать цели платежа.

Пример заполнения платежного поручения с 2024 года

Наименование поля

Пример заполнения

Расчетный счет плательщика

12345678901234567890

ИНН поставщика

1234567890

КПП поставщика

123456789

Сумма платежа

10000.00

Важно помнить, что невыполнение требований по заполнению платежного поручения может привести к задержке или отказу в обработке платежа