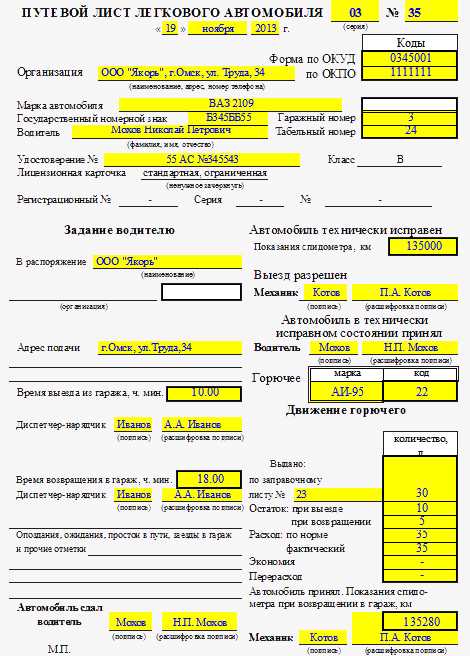

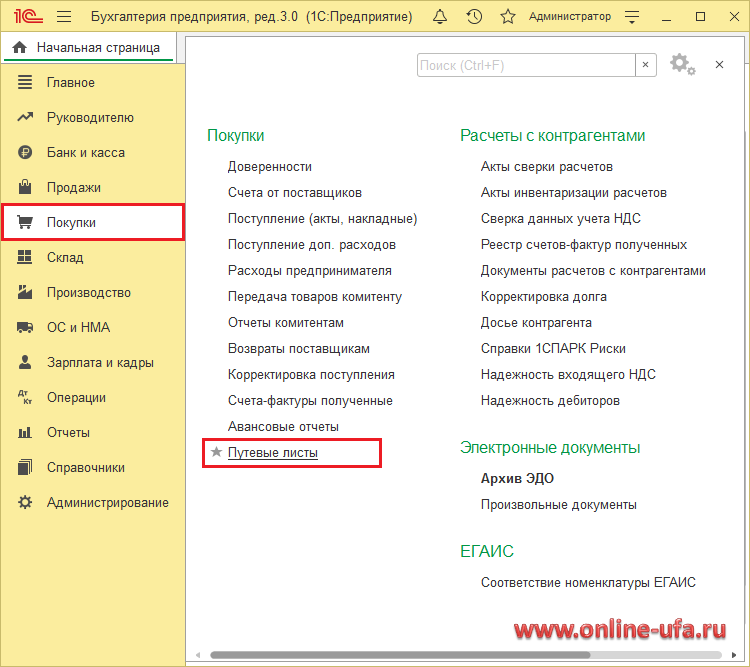

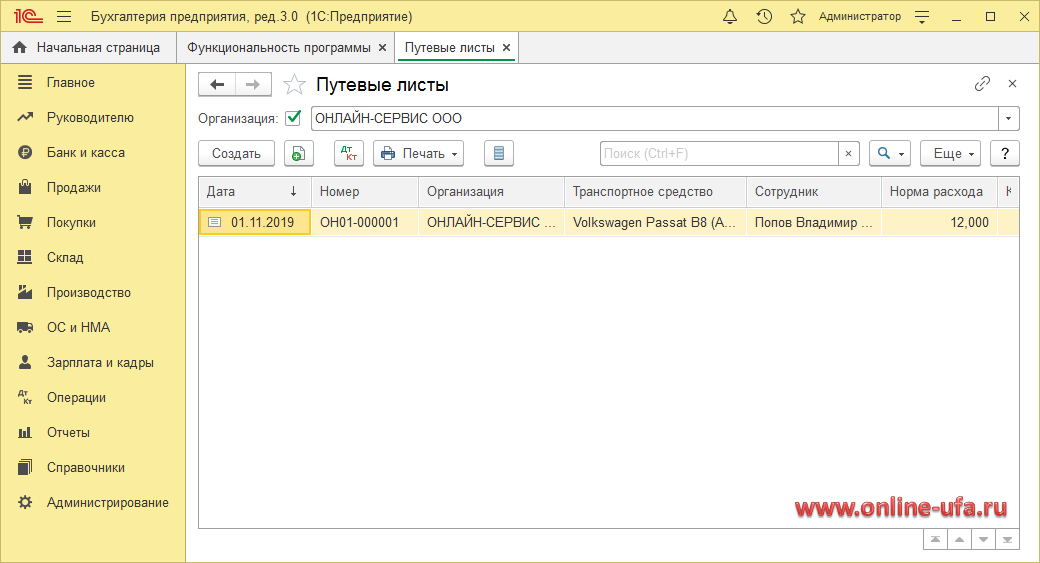

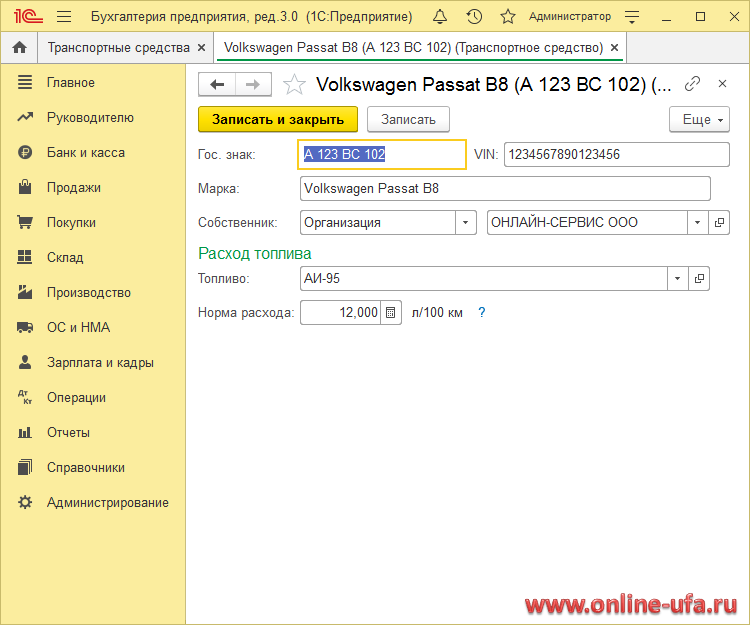

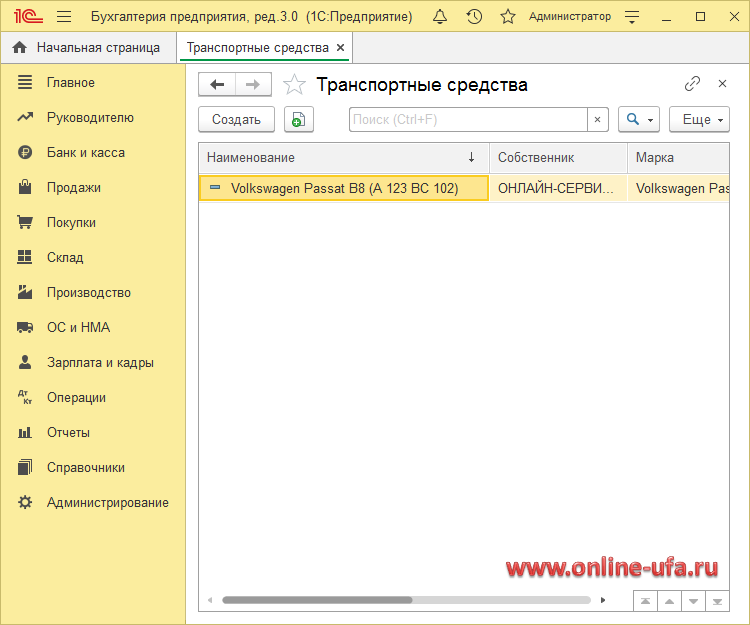

Выплата по договору гпх в 1с 8 3 зуп

Данную сумму можно будет указать уже непосредственно в документе «Акт выполненных работ». Для регистрации выполненных работ и начисления суммы вознаграждения нужно оформить документ «Акт приемки выполненных работ». Его можно сформировать на основании договора по кнопке «Создать на основании» или перейти на вкладку «Акты выполненных работ» и создать там новый документ.

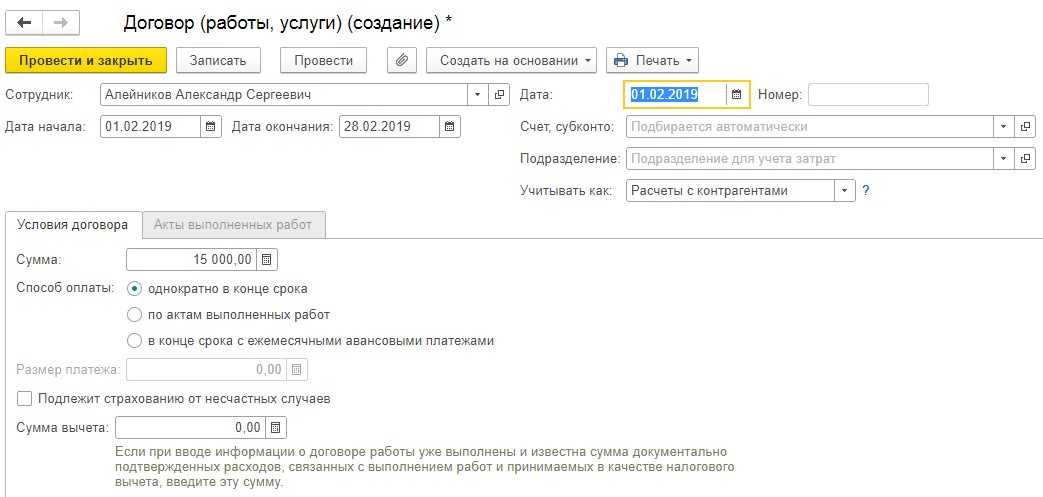

Поля «Сотрудник», «Договор», «Дата начала» и «Дата окончания» заполняются автоматически на основании договора. «Сумма по акту» устанавливается такая же, как в договоре. Вручную указываем «Сумму вычета». Проводим и закрываем.По кнопке «Печать» имеется возможность формирования печатной формы «Акт приема-передачи выполненных работ (услуг)». И последнее, если работы подоговору ГПХоплачиваются ежемесячно и без актов выполненных работ, то устанавливаем переключатель «в конце срока с ежемесячными авансовыми платежами».

В данном документе есть возможность указать фактическую дату выплаты для 6-НДФЛ. На закладке «Доп. начисления» указывается

- ФИО сотрудника,

- вид начисления «Оплата по договорам подряда»,

- указывается сумма договора ГПХ.

- При необходимости регистрируется профессиональный вычет:

При проведении документа «Регистрация разовых начислений» выплаты по договорам ГПХ в 1С ЗУП 2.5 с указанной датой попадают в регистр учета доходов, а также в 6-НДФЛ соответствующим образом отражается: Примеры отражения в 6-НДФЛ различных видов доходов рассмотрены на Мастер-классе: 6-НДФЛ — Революция в учете по НДФЛ в «1С» в модуле «Заполнение 6-НДФЛ на примерах в «1С».

Отправить эту статью на мою почту

В данной статье рассмотрим, как оформить договор ГПХ в 1С. Договоры такого типа используются в случае проведения подрядных или разовых работ. Организация также обязана в этом случае перечислять страховые взносы.

Расчеты по договорам ГПХ требуется отражать на счете 76 “Расчеты с прочими дебиторами и кредиторами”. Специальных операций для оформления таких договоров в не предусмотрено, поэтому для оформления таких операций потребуется ручное заполнение, чтобы корректно отразить выплаты НДФЛ, начислить страховые взносы.

1С:Отчетность

Изменения в функциональности документооборота с контролирующими органами

Скорректированы форма и формат уведомления об уточнении налоговой декларации (расчета), извещения о вводе сведений, указанных в налоговой декларации (расчете) (приказ ФНС России от 27 августа 2014 г. № ММВ-7-6/443@).

Методические изменения

В налоговую декларацию по транспортному налогу внесены изменения в соответствии с приказом ФНС России от 25.04.2014 № ММВ-7-11/254@.

Доработана проверка контрольных соотношений формы РСВ-1 (распоряжение Правления ПФР от 31.07.2014 № 323р).

Изменения в электронном представлении документов при обмене с налоговой

Обновился формат выгрузки заявления об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения (форма №26.5-3).

Как учесть выплату вознаграждения по договору гпх в 1с зуп корп 3.1?

Данная папка упростит Вам в дальнейшем заполнение отчета СЗВ-М. 2. Делаем начисление вознаграждения подрядчику С бухгалтерской точки зрения это будет проводка: ДТ 26 (44) КТ 76.10 – 10 000 рублей. Субконто – физическое лицо. В 1С данная проводка отражается Операцией, введенной вручную: 3.

Начисляем страховые взносы на сумму вознаграждения Вознаграждения по договорам ГПХ облагаются ТОЛЬКО:

- страховыми взносами на обязательное пенсионное страхование в ПФР в размере 22%

- страховыми взносами в ФФОМС в размере 5,1%

Делаем соответствующие проводки: Взносы в ПФР: Дт 26 (44) Кт 69.02.7 – 10 000*22%=2 200 рублей Взносы в ФФОМС: ДТ 26(44) Кт 69.03.1 – 10 000*5,1%=510 рублей В 1С данные проводки также отражаются документом Операция, введенная вручную: 4.

Важно

Этот вопрос возникает у многих бухгалтеров, которые используют в своей работе 1С 8.3 Бухгалтерия предприятия, редакция 3.0 Данный программный продукт не предназначен для автоматического учета подобных операций и Вам придется вручную заполнить необходимые регистры, чтобы правильно отнести выплаты НДФЛ и страховых взносов, для отражения в отчетности. Разберем данный вопрос по пунктам: Итак, Вы заключили с физическим лицом договор гражданско-правового характера. Физическое лицо выполнило работы/оказало услуги, что закрыто документом Акт выполненных работ/оказанных услуг.

ГПХ».

Как в 1с отразить выплаты по договору гражданско-правового характера

Внимание

При безналичном расчете формируем проводки (не забываем вычесть НДФЛ): ДТ 76.10 КТ 51.01 – 10 000 – 1 300 = 8 700 рублей После загрузки выписки из банк-клиента, проверяем что перечисление денежных средств на карту физического лица, с которым заключен договор ГПХ, попало на Вид операции – «Перечисление сотруднику по договору подряда». В случае, если автоматически документ разнесен не верно, меняем вручную вид операции и затем проверяем в движении документа, правильность разнесения по счетам учета. 6. Перечисляем НДФЛ в бюджет Операция отражается следующей проводкой: Дт 68.01 Кт 51.01 – 1 300 рублей 7.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Особенности учета операций по договорам ГПХ в программах 1С

Некоторые компании или индивидуальные предприниматели из-за удобства и выгоды могут прибегать к заключению договоров, которые называются ГПХ. Данный вид договора значительно отличается от обычного трудового договора, к которому мы все так привыкли. В чем же заключается удобство и выгода такого рода договорных отношений, мы разберем в данной статье ниже, а также узнаем, как можно отразить в системе программы 1С: Бухгалтерия и 1С: Зарплата и управление персоналом операции с данным видом договора. В начале разберемся, что означает аббревиатура ГПХ?

Дословно аббревиатура звучит как договор гражданско-правового характера. Его обычно заключают, для оказание каких-либо услуг, выполнение ряда работ или выполнения подряда. Также его часто заключают для выполнения авторского заказа для компании или организации.

В чем же отличие данного вида договора от обычного трудового договора? Давайте разберемся по порядку.

Во-первых, договор ГПХ регулируется с помощью Гражданского кодекса РФ. Когда как трудовой договор, заключенный между сотрудником и работодателем регулируется Трудовым кодексом РФ.

В-третьих, отличие в выплатах. По трудовому законодательству, выплаты по зарплате сотрудникам работодателю нужно производить два раза в месяц. А вот тем сотрудникам, кто работает по ГПХ, только тогда, когда все работы будут выполнены. Если конечно не прописаны иные условия, например, такие как сдача работ по этапам или авансовые платежи.

Уплата НДФЛ организацией по ГПХ (согласно Налоговому кодексу РФ) составляет 13%, уплаты страховых взносов (на пенсионное обязательное страхование) – 22%, на медицинское страхование- 5,1%. Так как работодатель не делает никаких выплат по пособию по временной нетрудоспособности физическому лицу, следовательно на выплаты не могут быть начислены страховые взносы в ФСС.

Важно, чтобы был правильно составлен предмет договора ГПХ и условия при ее заключения. И важно, чтобы он существенно различался с договорами трудовыми

Иначе если будет осуществлена проверка соблюдения законодательства, ФСС или ИФНС могут в судебном порядке изменить договор ГПХ на трудовой. Могут быть также доначислены страховые взносы и пене и даже штрафы.

Бюджетный учет расходов по ГПД

В зависимости от предмета заключенного ГПД выплаты (вознаграждения) физическим лицам за выполненные работы (оказанные услуги) будут отражаться по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ. Например, согласно Порядку № 209н при оплате договоров:

на оказание транспортных услуг применяется подстатья 222 «Транспортные услуги» (п. 10.2.2);

на оказание коммунальных услуг, заключенных с кочегарами или сезонными истопниками, – подстатья 223 «Коммунальные услуги» (п. 10.2.3);

на оказание услуг по содержанию, обслуживанию или ремонту нефинансовых активов (например, по уборке территорий, помещений, облицовке фасада здания) – подстатья 225 «Работы, услуги по содержанию имущества» (п. 10.2.5);

на оказание услуг, выполнение работ, не связанных с содержанием, обслуживанием или ремонтом и не формирующих капвложения в нефинансовые активы (например, типографские работы, услуги курьера, грузчика, переводчика, услуги в области информационных технологий) – подстатья 226 «Прочие работы, услуги» (п. 10.2.6);

на выполнение работ, оказание услуг для целей капвложений в нефинансовые активы (например, по установке (монтажу) оборудования, высадке саженцев многолетних насаждений) – подстатья 228 «Услуги, работы для целей капитальных вложений» (п. 10.2.8).

Расходы на уплату страховых взносов следует относить на те же подстатьи, на которых будут учтены расходы на выплату вознаграждения.

В большинстве случаев все вышеперечисленные расходы следует отражать в увязке с КВР 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н).

Учет расчетов с физлицом по ГПД необходимо вести с применением соответствующих счетов счета 0 302 20 000 «Расчеты по работам, услугам» в зависимости от предмета заключенного договора (п. 254, 256 Инструкции № 157н, п. 101 Инструкции № 162н).

Операции в рамках заключенного ГПД по выплате вознаграждения физлицу, удержанию с него НДФЛ, уплате страховых взносов отразятся в бюджетном учете следующими корреспонденциями счетов (п. 49, 111, 102, 104 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Начислено вознаграждение физическому лицу по ГПД

1 401 20 ххх 1 109 х0 ххх 1 106 хх ххх

Удержан НДФЛ с суммы вознаграждения

Выплачено (перечислено) вознаграждение физическому лицу:

– из кассы учреждения

1 201 34 610 Забалансовый счет 18

– с лицевого счета учреждения

Начислены страховые взносы:

1 401 20 ххх 1 109 х0 ххх 1 106 хх ххх

Казенное учреждение заключило с физическим лицом договор ГПД на уборку его территории от грязи и мусора. Вознаграждение по договору в размере 15 000 руб. было перечислено на банковскую карту физлица. Вычеты по НДФЛ ему не предоставляются.

В бюджетном учете учреждения указанные операции отразятся с применением следующих корреспонденций счетов:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислено вознаграждение физическому лицу по договору ГПХ

Удержан НДФЛ с суммы вознаграждения физическому лицу (15 000 руб. x 13 %)

Начислены страховые взносы:

– на ОПС (15 000 руб. x 22 %)

– на ОМС (15 000 руб. x 5,1 %)

Перечислено вознаграждение на банковскую карту физического лица (15 000 – 1 950) руб.

Пример 2.

Казенное учреждение заключило с физическим лицом ГПД на монтаж кондиционера стоимостью 25 000 руб., приобретенного ранее у поставщика (коммерческой организации). Стоимость соответствующих работ составила 5 000 руб. Задолженность перед поставщиком погашена. Вознаграждение по ГПД выдано физлицу из кассы учреждения. Вычеты по НДФЛ ему не предоставляются.

После установки кондиционер по сформированной стоимости был принят на баланс в составе основных средств.

В бюджетном учете учреждения будут сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Поступил кондиционер от поставщика

Отражены капвложения в объект основных средств – кондиционер в части:

– его покупной стоимости

– стоимости работ по его монтажу

Принят к учету кондиционер в составе основных средств по сформированной стоимости (25 000 + 5 000) руб.

Удержан НДФЛ с суммы вознаграждения физическому лицу (5 000 руб. x 13 %)

Выдано из кассы учреждения вознаграждение физическому лицу (5 000 – 650) руб.

1 201 34 610 Забалансовый счет 18

Начислены страховые взносы:

– на ОПС (5 000 руб. x 22 %)

– на ОМС (5 000 руб. x 5,1 %)

Пример 3.

Казенное учреждение заключило ГПД с физическим лицом – ИП на сумму 10 000 руб. Предметом договора является выполнение погрузочно-разгрузочных работ. Работы были выполнены в полном объеме, вознаграждение перечислено на расчетный счет ИП.

В бюджетном учете учреждения указанные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислено вознаграждение ИП по договору ГПХ

Перечислено вознаграждение на расчетный счет ИП

Учет косвенных доходов

В программе предоставляется возможность учета различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг — косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод «директ-костинг» не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

В налоговом учете согласно п. 2 ст. 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода, с учетом требований, предусмотренных НК РФ. В регламентной операцииЗакрытие счета 20, 23, 25, 26

списание косвенных расходов отражается в налоговом учете по дебету счета 90.08 «Управленческие расходы».

Номенклатурная группа = субподрядный договор

Если затраты в разрезе одного договора субподряда можно отнести к одной номенклатурной группе, по которой потом будет осуществляться расчет себестоимости, тогда можно смело элементы справочника Номенклатурные группы называть договорами субподрядов.

Если затраты по договорам субподряда можно разделить по определенным группам, например, по объектам строительства (или подрядному договору), то можно создать папки (группы) в справочнике Номенклатурные группы и распределить договора субподряда по ним.

В этом случае расчет себестоимости не осуществляется по данным папкам (Объектам строительства), а осуществляется в рамках номенклатурной группы (субподрядному договору). Но итоговую сумму по ним можно вывести в отчетах.

1С:Архив

«1С:Архив» – это универсальная система, обеспечивающая надежное долговременное хранение документов с гарантией юридической значимости на неограниченный срок. «1С:Архив» разработан на основе нормативно-правовых актов по архивному делу, поддерживает операции хранения документов – от попадания в архив до уничтожения – и не имеет ограничений на объем хранимых данных.

«1С:Архив» сопровождается методологической поддержкой в виде организационных документов по хранению, входящих в состав «Комплекта нормативных документов» к «Методике управления документами и совместной работой», разработанной специалистами фирмы «1С».

Использование «1С:Архива» позволяет организовать единое хранилище всех бумажных и электронных документов из разных информационных систем, вести архивный учет в соответствии с требованиями Росархива и снизить нагрузку на учетные системы. Продукт подходит для малых, средних, крупных предприятий и учреждений любых отраслей.

90000 руб.

4

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Зарплата и управление персоналом, редакция 3.1

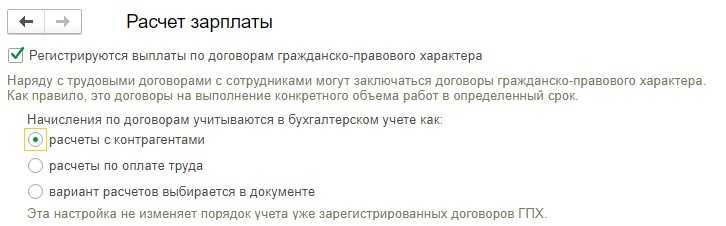

В начале нашей работы устанавливаем галочку напротив раздела “Регистрируются выплаты по договорам гражданско-правового характера”, для этого заходим в «Настройки» и далее «Расчет зарплаты». После этого выбираем значения:

Важно учесть, что если Вы выберете “расчеты с контрагентами”, то начисления будут видны в счете 76.10 “Прочие расчеты с физическими лицами”. При этом будет осуществлена синхронизация с конфигурацией 1С: Бухгалтерия предприятия; Однако если вы проставите “расчеты по оплате труда”, то данные операции будут видны по кредиту счета 70 “Расчеты с персоналом по оплате труда” и способ отражения в бухучете будет задаваться непосредственно в самом документе

Во вкладке «Зарплата» появится пункт «Договоры (в т.ч. авторские)», как только Вы укажите галочку “Регистрируются выплаты по договорам гражданско-правового характера”.

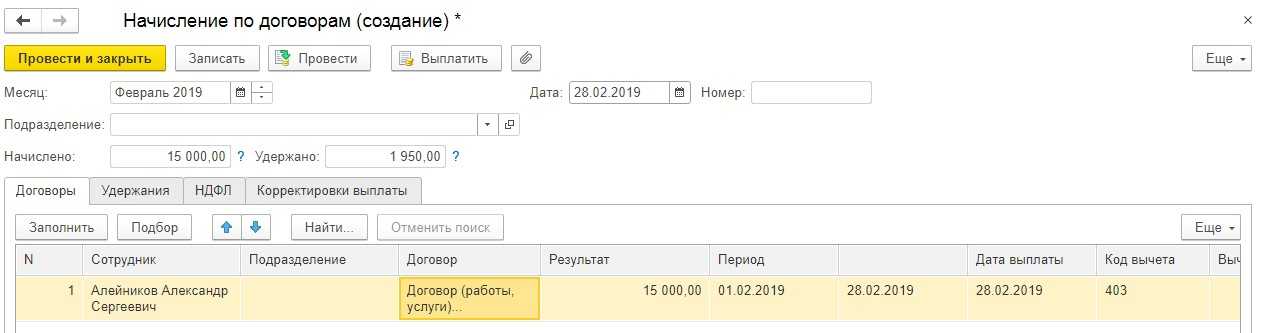

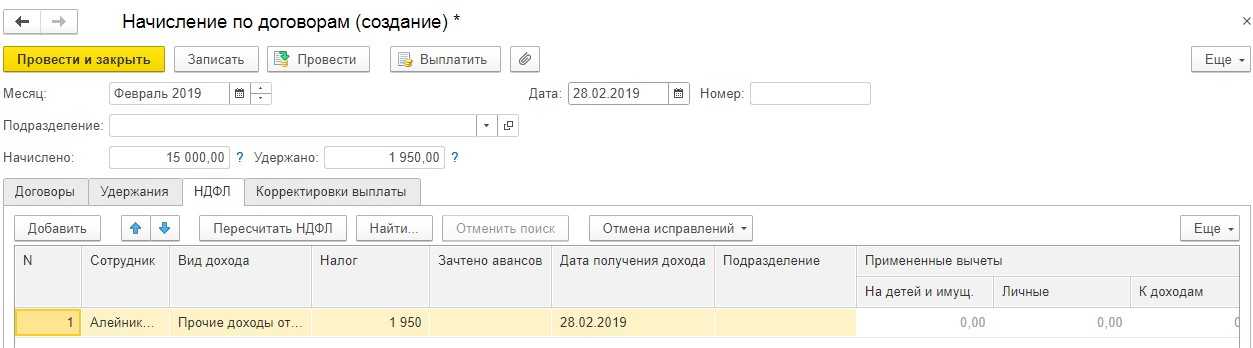

Для начислений по ГПХ в ЗУП редакция 3 создадим необходимые при этом документы: 1) Договор (работы, услуги)». Для этого заходим во вкладку «Зарплата», а далее «Договоры» (в т.ч. авторские). Или же это возможно сделать так: из карточки сотрудника, нажать «Оформить договор», далее «Договоры (ГПХ)», затем «Договор (работы, услуги)»;

Обратите внимание на следующие поля при их заполнении:

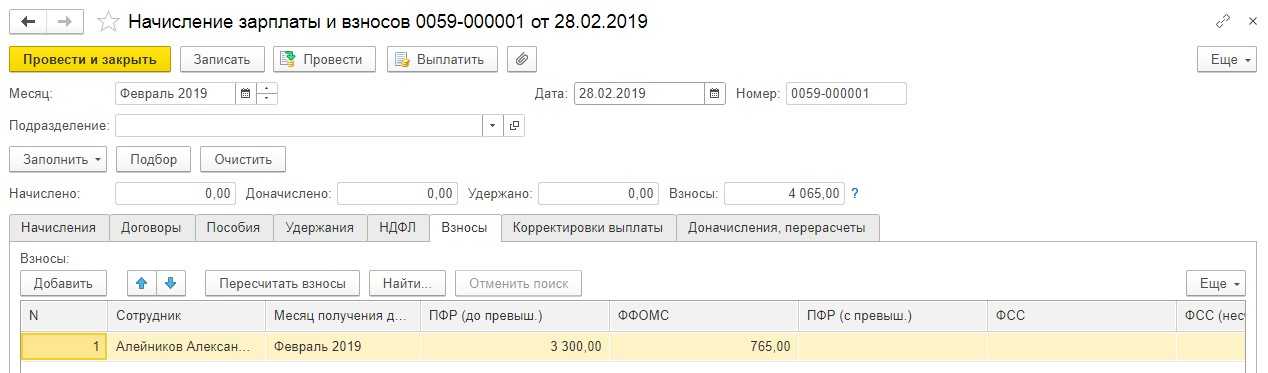

2) Начисления будут происходить либо с помощью: «Начисление зарплаты и взносов». Для этого зайдите в «Зарплата», а далее «Начисление зарплаты и взносов». Или же с помощью «Начисление по договорам». Зайдите в «Зарплата»,далее «Начисление по договорам» (в т.ч. авторским)). Это зависит от выбора способа оплаты при заключении договора. Эти два документа отличаются только тем, что в них разная дата выплат вознаграждения. Если нужно сделать выплату до расчета заработной платы непосредственно всех сотрудников, то используем документ «Начисление по договорам»

Но обратите внимание, что страховые взносы будут рассчитаны все равно в документе «Начисление зарплаты и взносов»

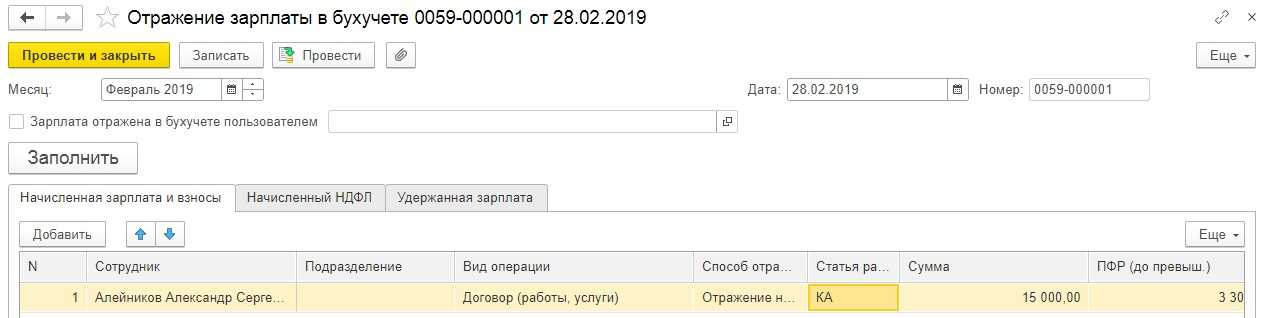

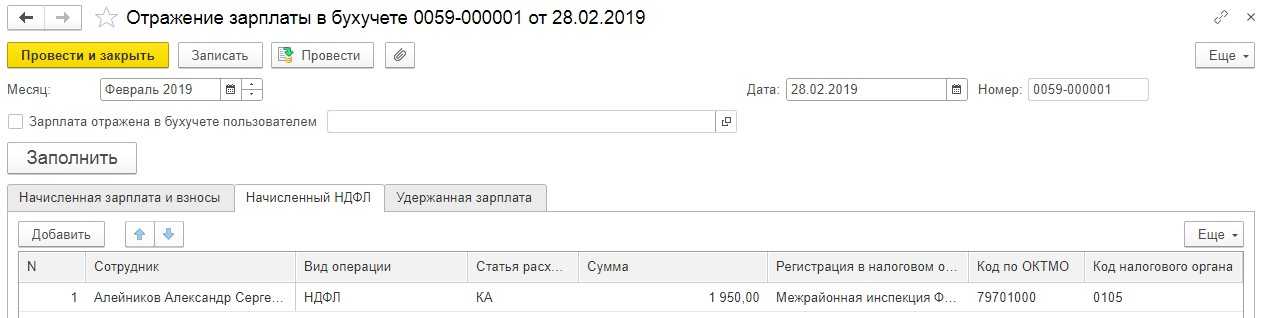

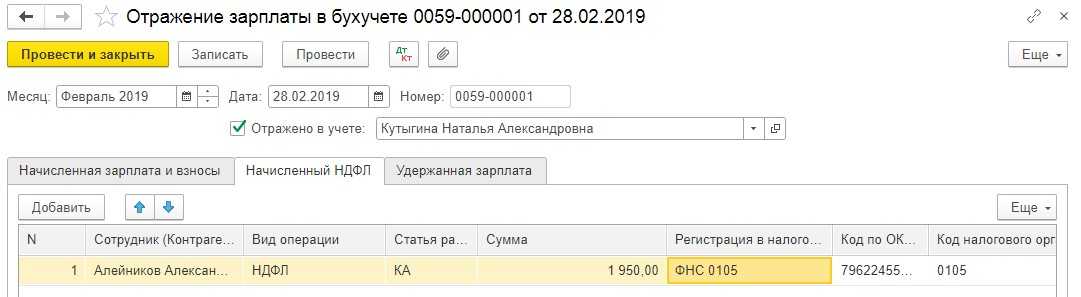

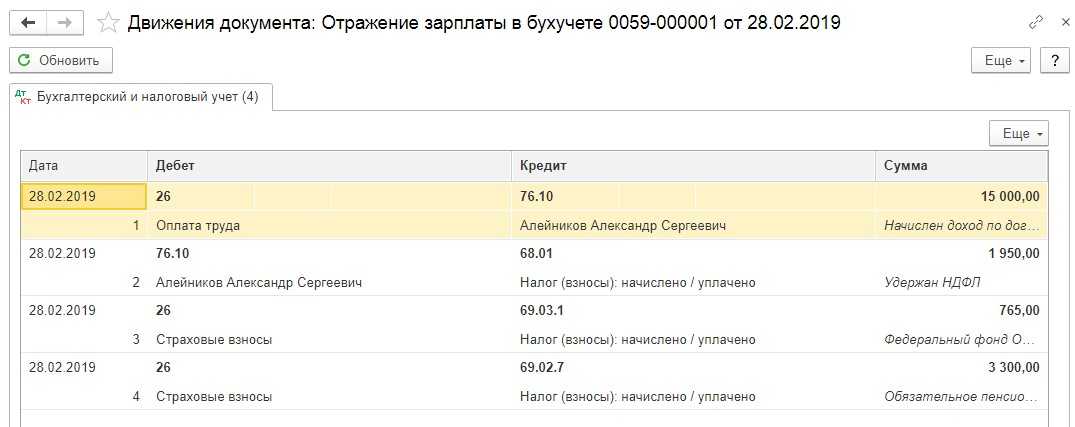

3) Формируем документ «Отражение зарплаты в бухучете», для этого заходим в «Зарплата», выбираем «Бухучет», далее «Отражение зарплаты в бухучете», для того, чтобы отразить начисления вознаграждений по договорам ГПХ на счетах учета. И этот документ будет заполнен автоматически.

Не забудьте произвести синхронизацию с системой программы 1С: Бухгалтерия предприятия после проведения документа. Для этого зайдите в раздел «Администрирование» и далее «Синхронизация данных».

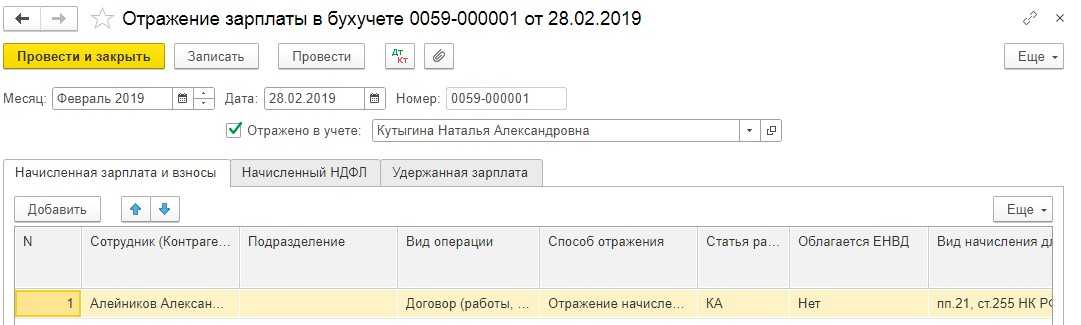

4) Когда данные будут перенесены, зайдите в программу 1С: Бухгалтерия предприятия, во вкладку «Зарплата и кадры». Выберите «Зарплата», далее «Отражение зарплаты в бухучете». После этого выберите последний выгруженный документ.

Как только вы проверите правильно ли проставлены все суммы и проставите галочку, “Отражено в учете”, проведете документ, он отразится в бухучете и будут сформированы проводки.

ПБУ и 1С

После выхода ПБУ специальных изменений в типовые и специализированные конфигурации не вносились. Один из разработчиков пояснил это тем, что все ждут изменений в план счетов и разъяснений от Минфина.

В типовых конфигурациях фирмы «1С», таких как «1С:Бухгалтерия 8» и «1С:Управление производственным предприятием» ведение учета «по мере готовности» не предусмотрено. В свою очередь, практически все отраслевые конфигурации для строителей, за исключением БСП и БСП-Универсал, предлагают своим пользователям функционал, позволяющий учитывать выполнение этапов до полного завершения работ. Как правило, для этих целей в документе «Справка о выполненных работах» предусмотрен вид операции «поэтапная передача» или «завершение этапа». При выборе этого вида операции формируются проводки на 46 счет, с выделением НДС.

Таким образом, те строительные компании, которые уже сейчас готовы применять ПБУ 2/2008 в своей практике, вынуждены либо вносить изменения в типовую конфигурацию (как правило 1С:Бухгалтерия 8), либо использовать отраслевые решения для строителей.

Так, программный продукт БИТ.СТРОИТЕЛЬСТВО/Подрядчик обеспечивает автоматизированное ведение учета в подрядной организации согласно ПБУ 2/2008. Решение позволяет вести раздельный учет собственных и субподрядных строительно-монтажных работ, проводить инвентаризацию незавершенного производства, анализировать затраты и финансовые результаты по объектам строительства.

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

В 1С Бухгалтерии 8.3 ведется упрощенный учет затрат. Для более детального учета затрат в строительной организации рекомендуется использовать специализированные программы.

В 1С Бухгалтерии 8.3 есть возможность относить затраты как по номенклатурным группам в общем, так и по каждой номенклатурной позиции.

Рассмотрим варианты реализации учета затрат в разрезе договоров.

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам». Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заключение договора с физическими и юридическими лицами

Порядок заключения договоров с физическими лицами регулируется главой 37 Гражданского Кодекса РФ. Есть несколько его видов, таких как:

- бытовой;

- строительный;

- на выполнение изыскательных и проектных работ.

По договору подряда физическое лицо может выступать:

- Заказчиком. В этом случае, объект договора – жилое помещение или другая недвижимость, которая принадлежит заказчику. К договору используют правила бытового подряда.

- Подрядчиком. Человек оказывает услуги по строительству или ремонту объекта другому физическому лицу или организации.

Перед тем, как заключить договор с юридическим лицом, заказчик должен убедится, какой правоспособностью оно обладает: общей или специальной. Юридическое лицо имеет возможность заниматься любой деятельностью, которая не требует лицензию. Обладая специальной правоспособностью, исполняет заказы, которые прописаны в уставе, не исключая лицензированные виды деятельности. Если для выполнения работы нужна соответствующая лицензия, то заказчику нужно убедится в ее наличии у подрядчика еще до подписания договора.

Договор создается в двух экземплярах в любой форме или же утвержденной руководством. Должен включать такие пункты: строки, за которые заказ необходимо выполнить; оплата; требования относительно качества, порядок сдачи: ответственность сторон за нарушение условий договора. Требования заказчик излагает в техническом задании (ТЗ). Все производственные расходы и сумма отображаются в смете. Эти документы — дополнение к договору. Если подряд не включает пункт о сроках приема заказа, они принимаются и оплачиваются заказчиком после завершения исполнения. При сдаче оформляется соответствующий акт. Внесение изменений в договор после подписания возможно только после взаимного согласия сторон путем подписания дополнительного соглашения.