Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП,

а ныне известного налогового консультанта сейчас

со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке,

защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте

купить (у нас еще пять курсов со скидкой).

Как заполнить форму для нулевого РСВ

Для нулевого РСВ нужны не все листы расчёта, а только часть: титульный лист, раздел 1 (без приложений) и Раздел 3. Если вы владелец фермерско-крестьянского хозяйства, пригодятся ещё Раздел 2 и его Подраздел 1.

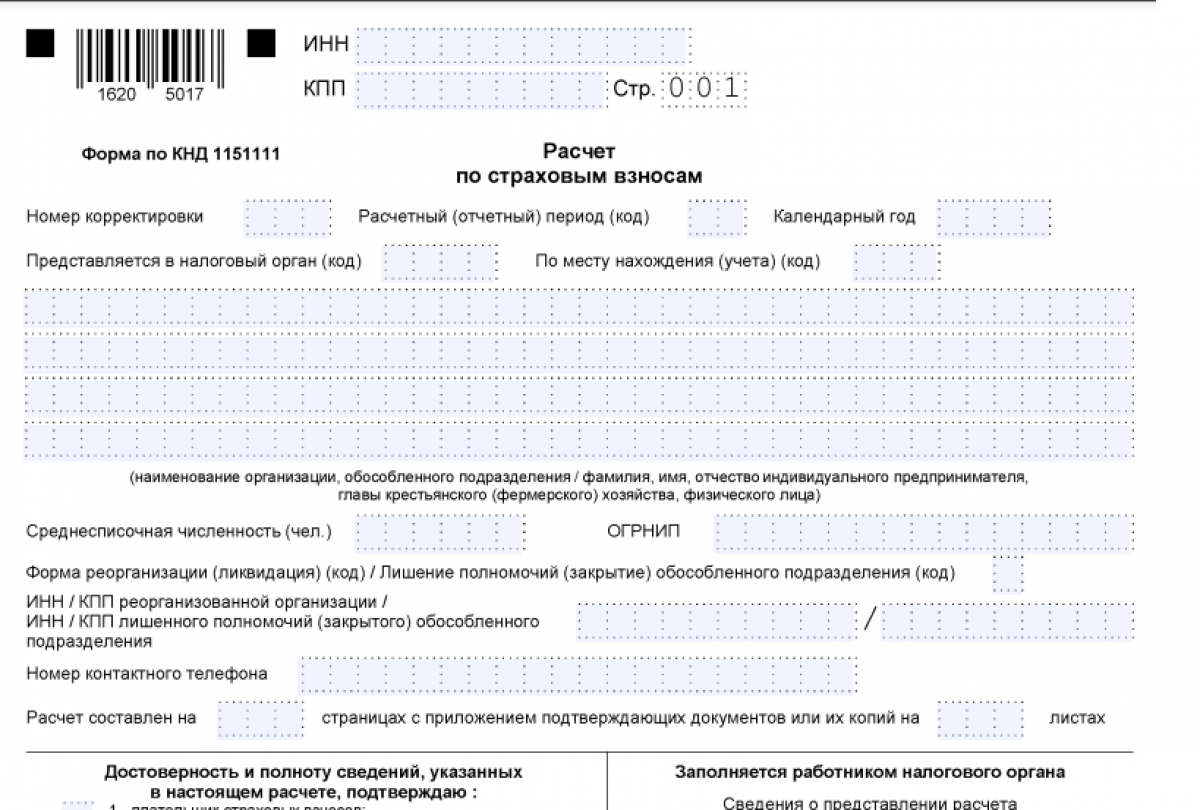

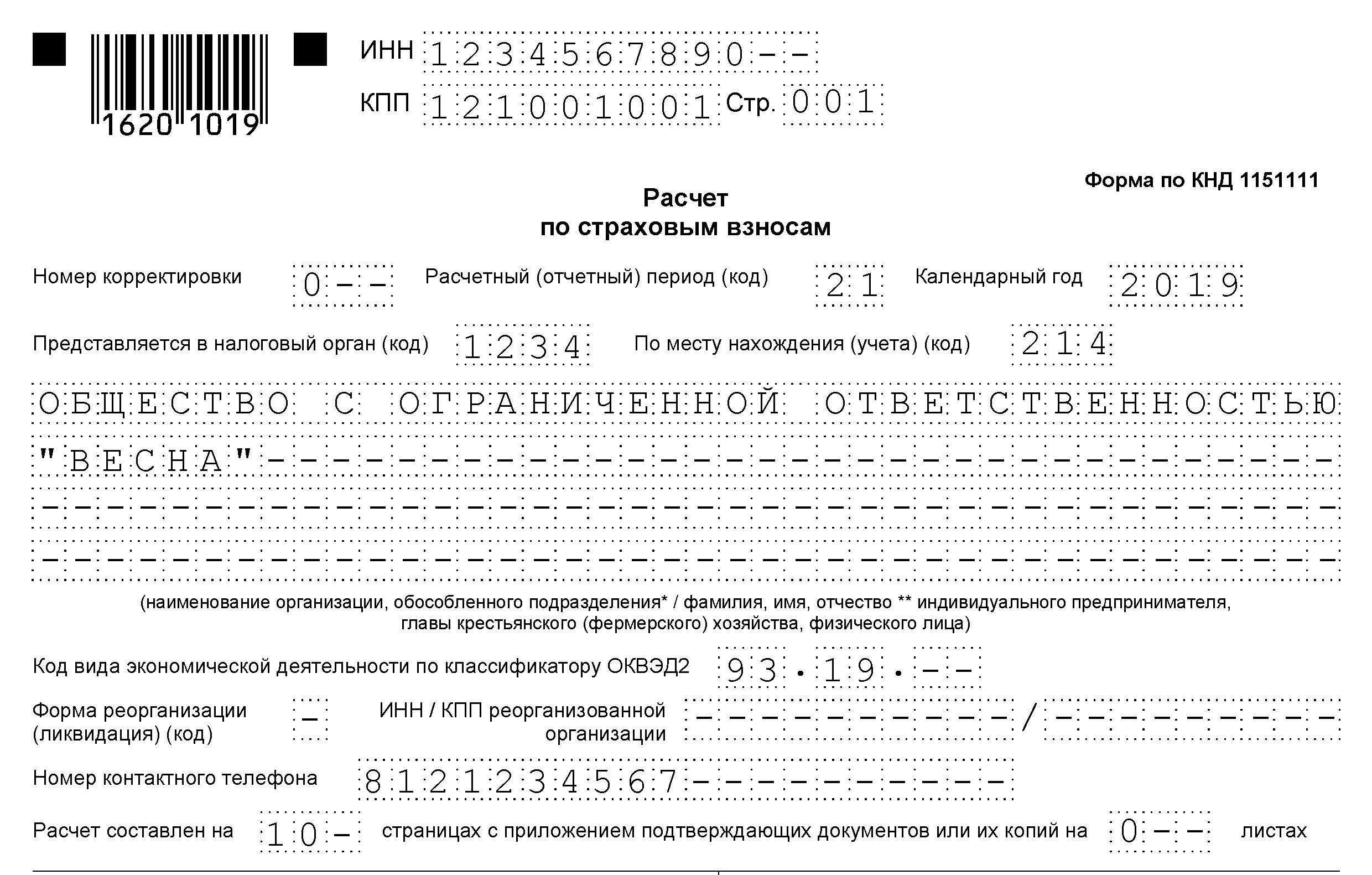

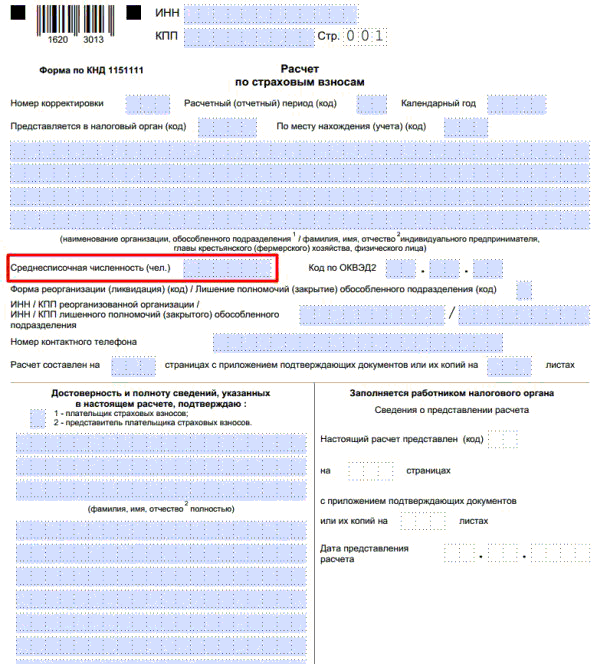

Титульный лист. Из нового тут — поле «ОГРНИП». Заполняйте его, только если вы ИП или владеете крестьянским хозяйством.

Если какое-то поле вам заполнять не нужно — ставьте прочерки. Главное, на автомате не наставить прочерков в поле «Заполняется работником налогового органа»

Раздел 1. В поле «001» укажите код 2 — это значит, что вы не выплачивали зарплаты или вознаграждения по ГПХ за отчётный период.

Так как взносы на ОПС, ОМС и ОСС объединили, нужно заполнить меньше полей

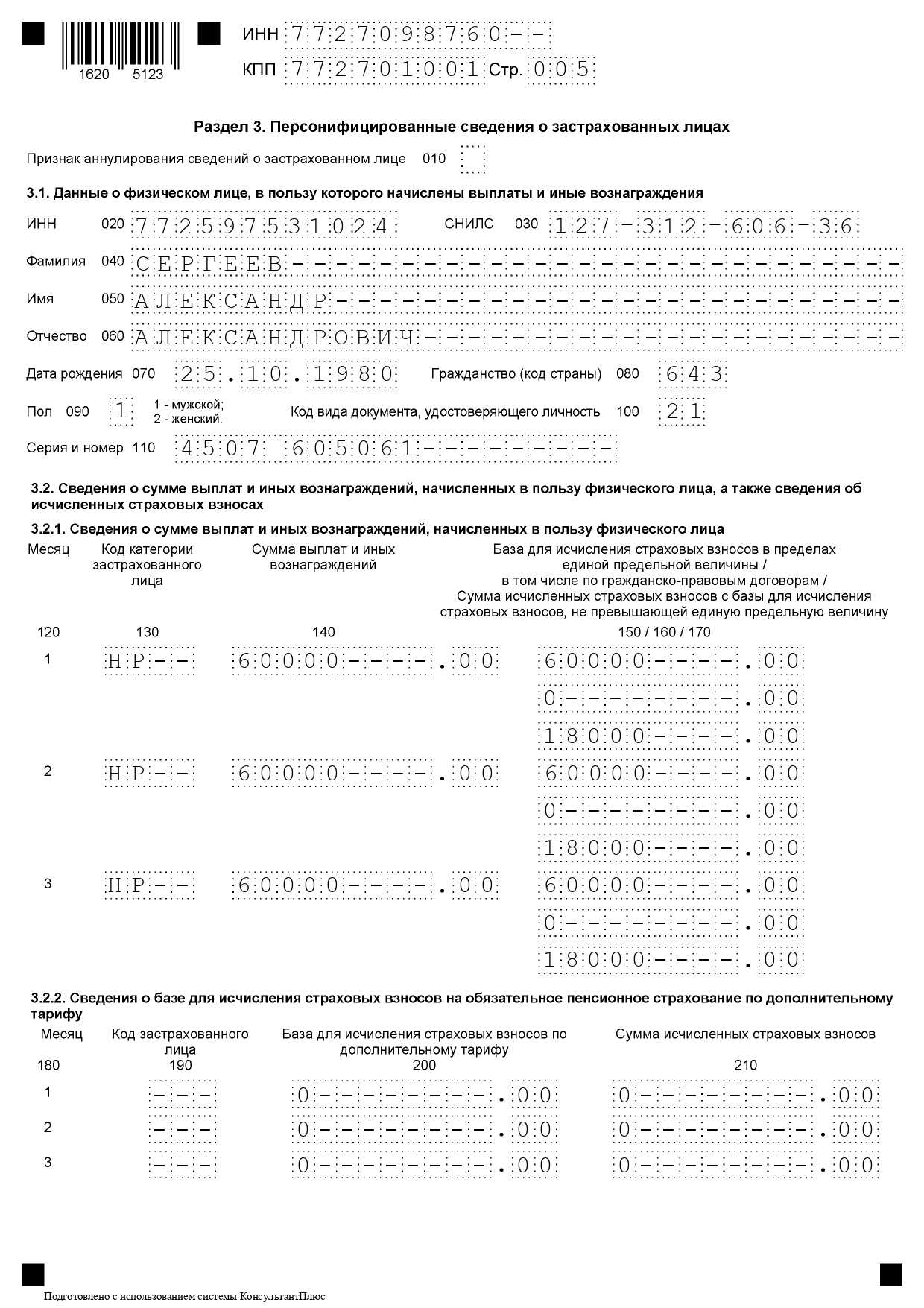

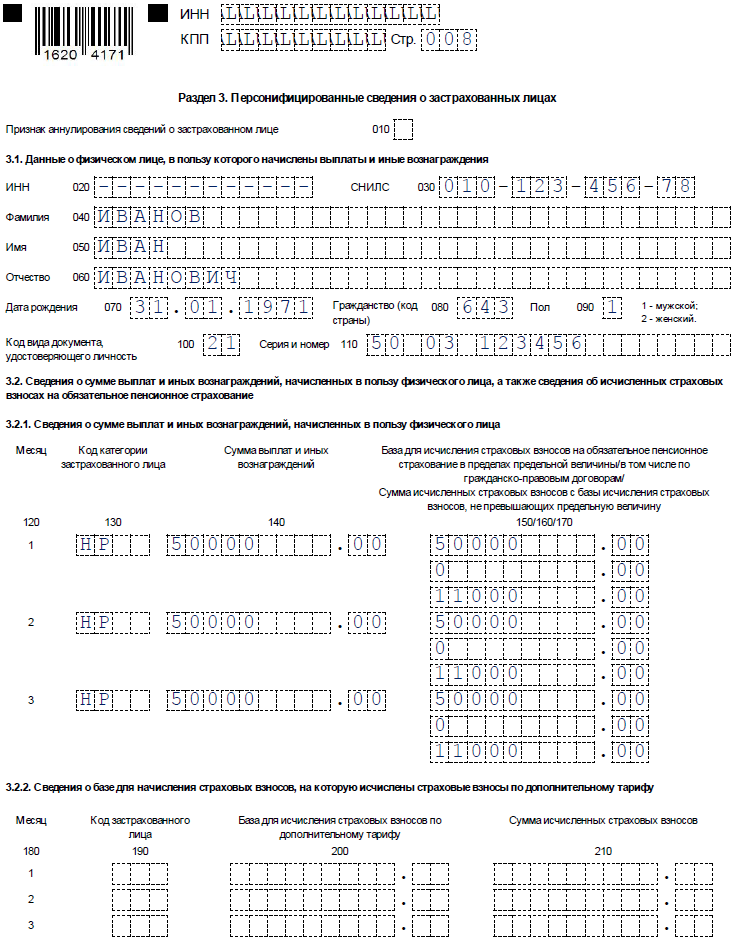

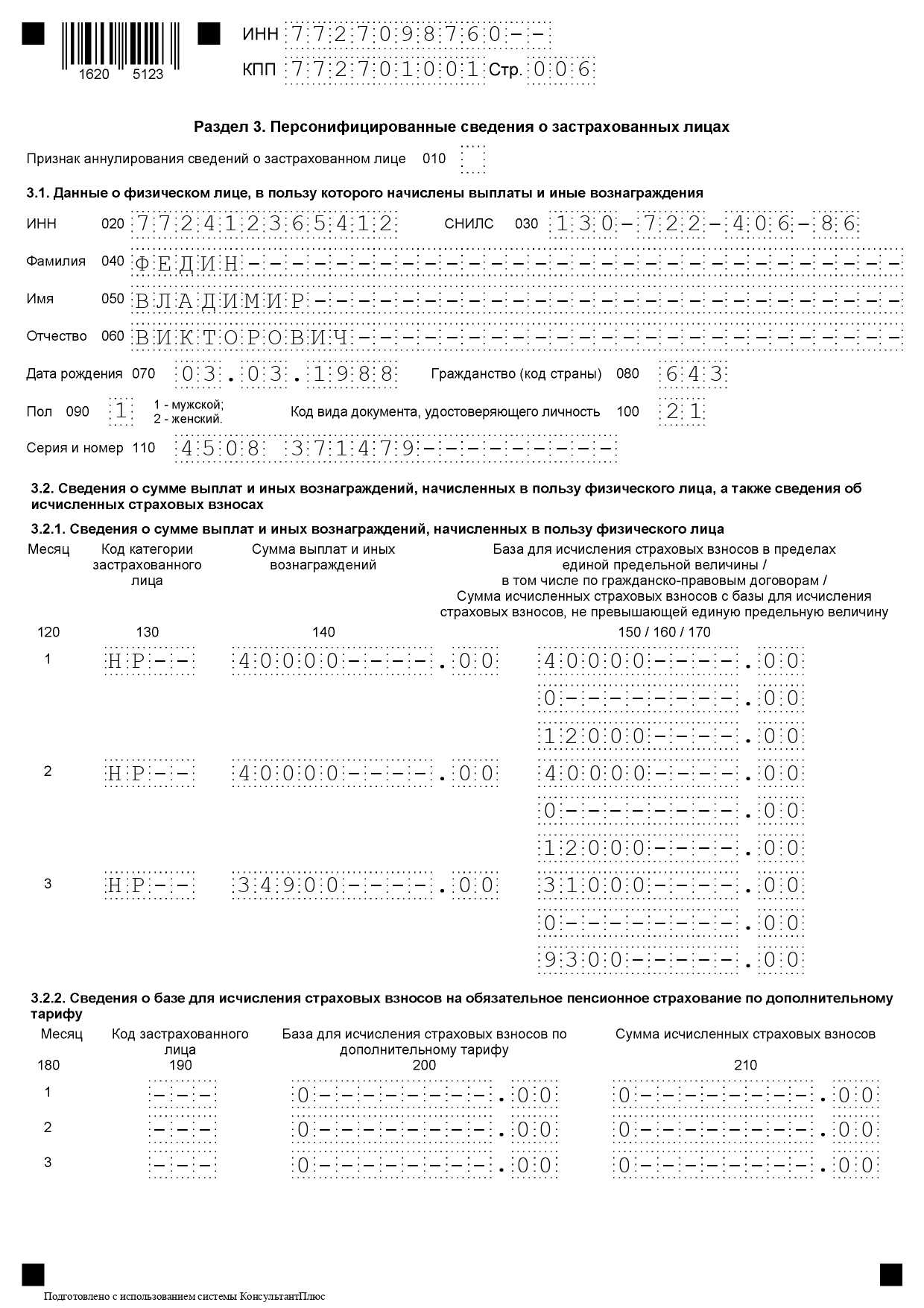

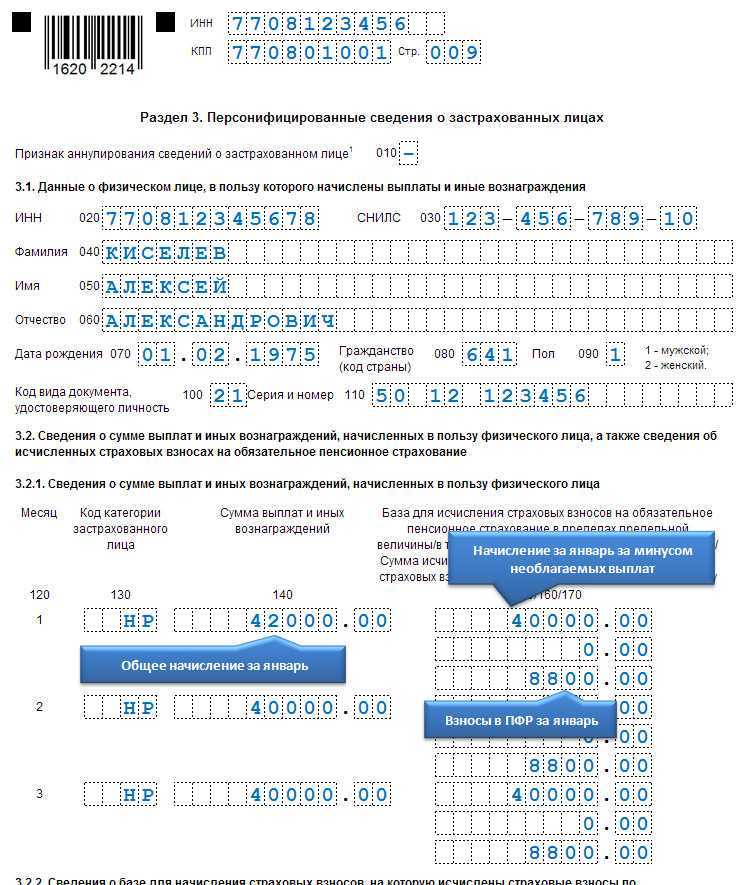

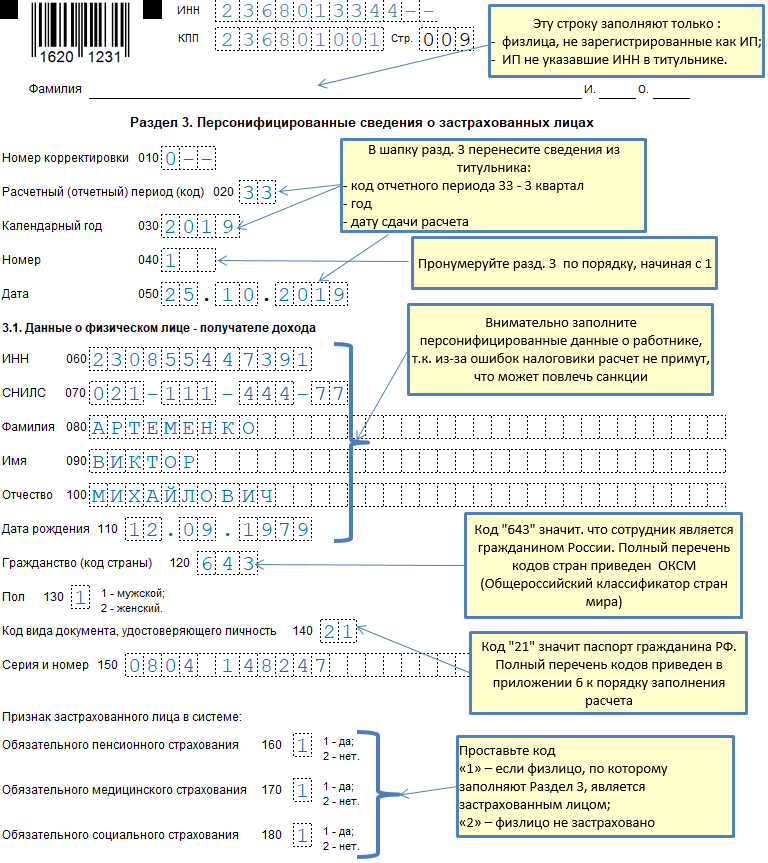

Раздел 3. Укажите данные по каждому сотруднику.

Код РФ — 643. Узнать коды других стран для указания гражданства сотрудника можно из Общероссийского классификатора стран мира.

Скачать форму для РСВ можно .

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020 года);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

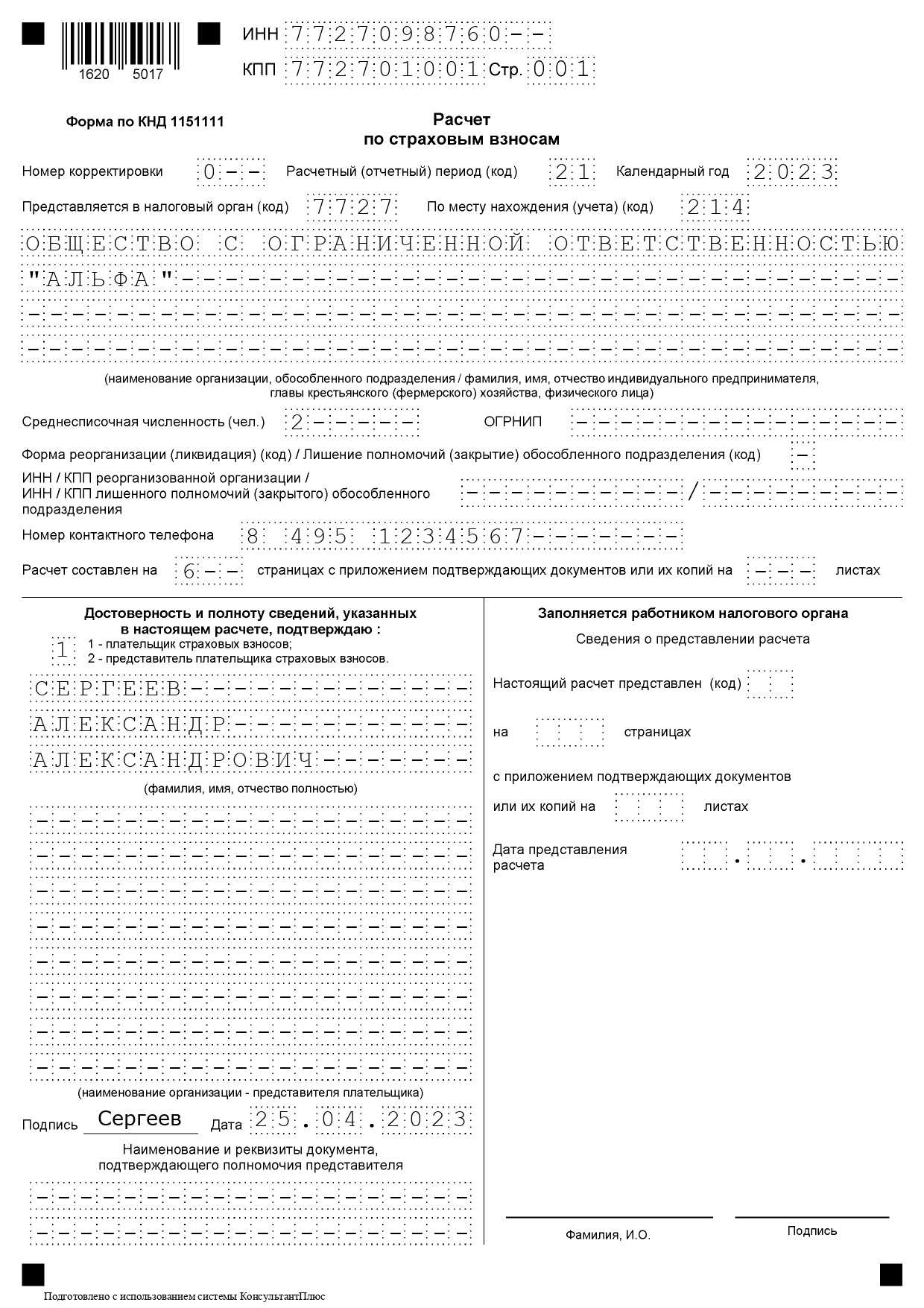

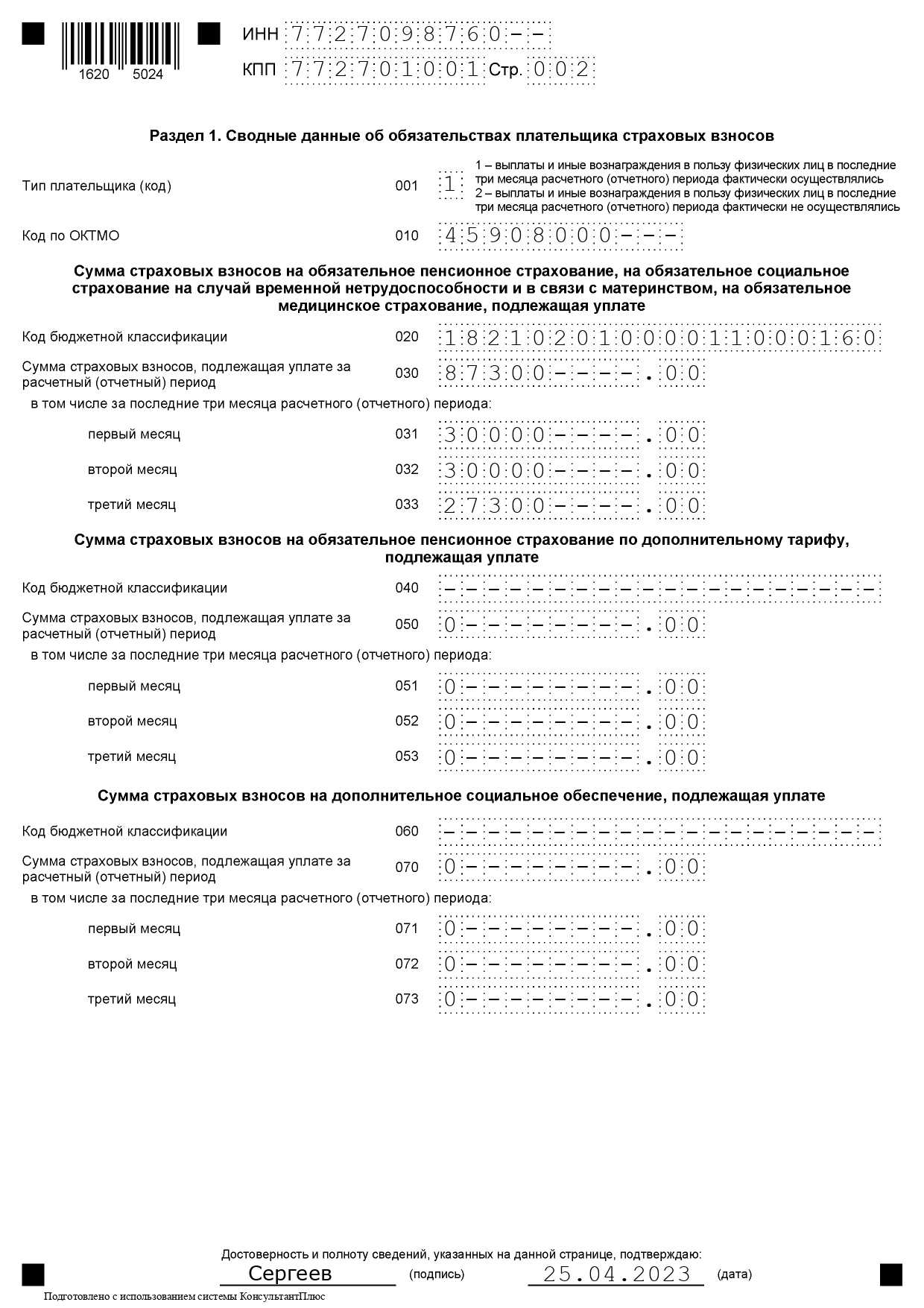

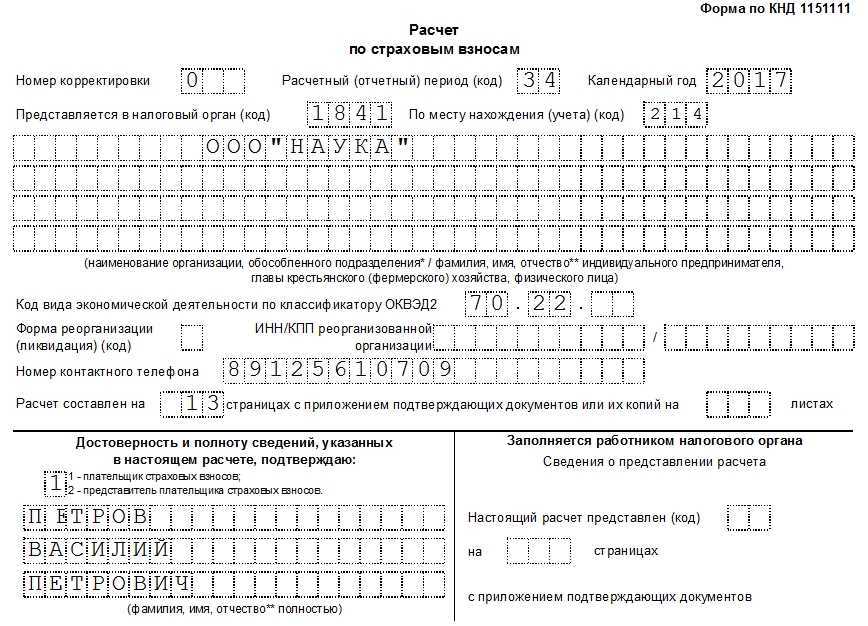

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

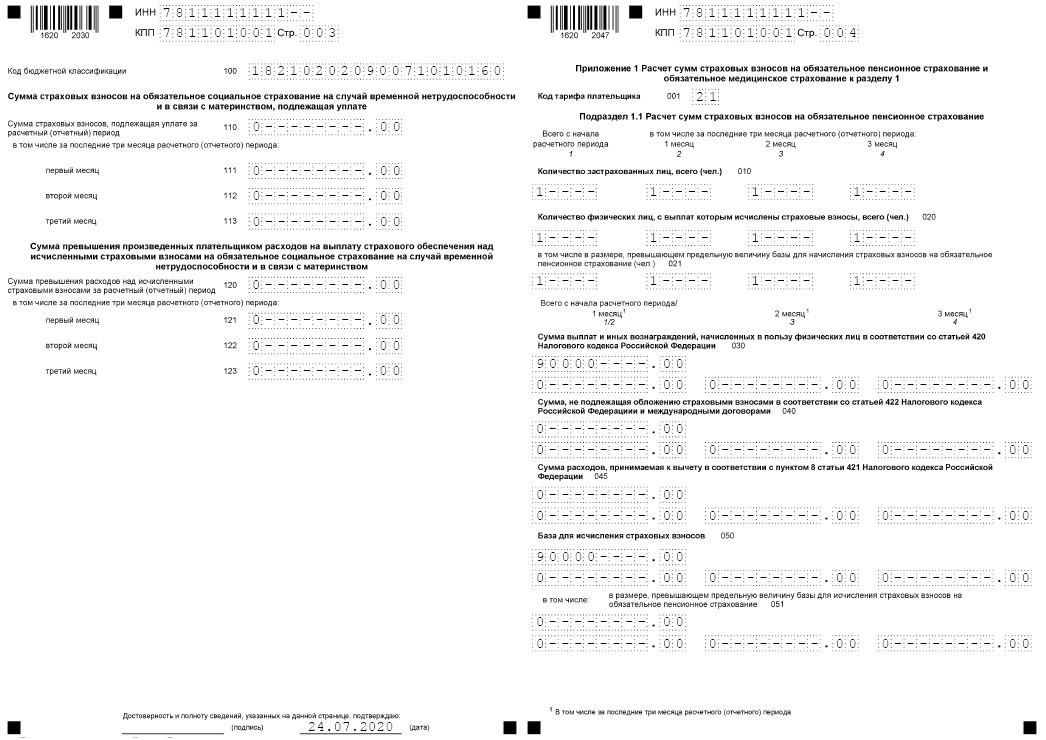

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

В качестве исходных данных для расчета используем следующие:

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

Суммы начисленных страховых взносов отражены в таблице:

Форма РСВ в 2021 году

В нашей сегодняшней публикации мы рассмотрим правила и порядок заполнения отчета в ИФНС и более детально остановимся на персонифицированном учете (Раздел 3 формы РСВ ). В нижней части страницы можно формы РСВ ПРФ 2021 года и образец заполнения этого документа.

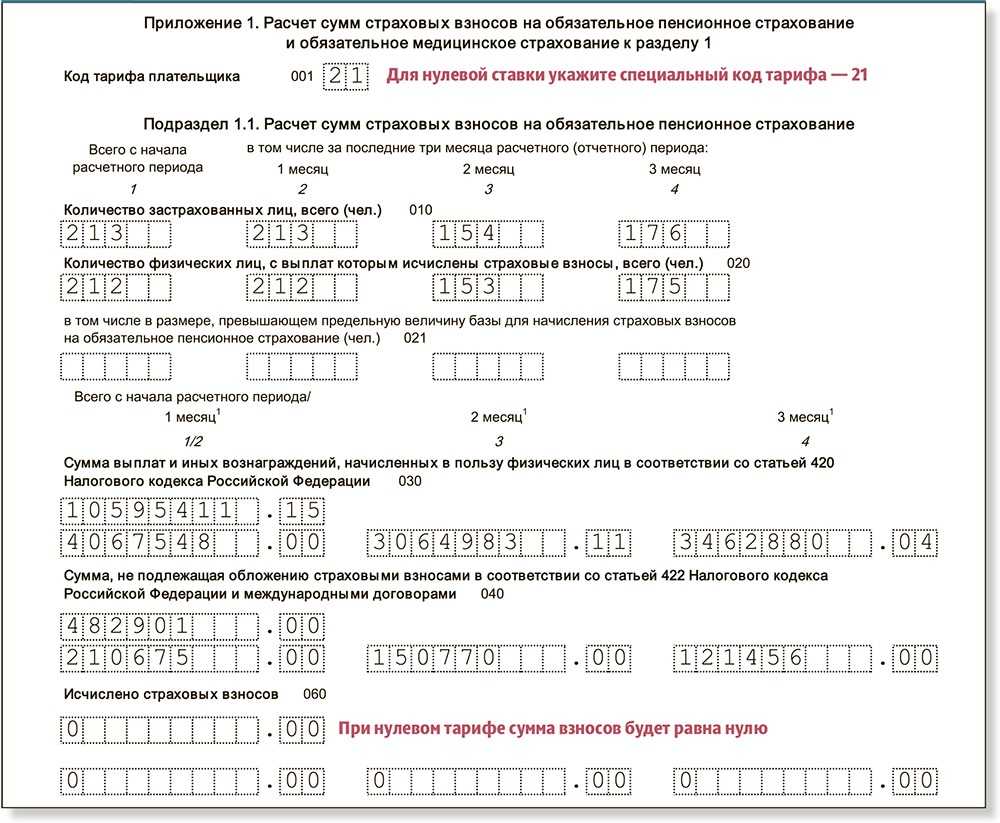

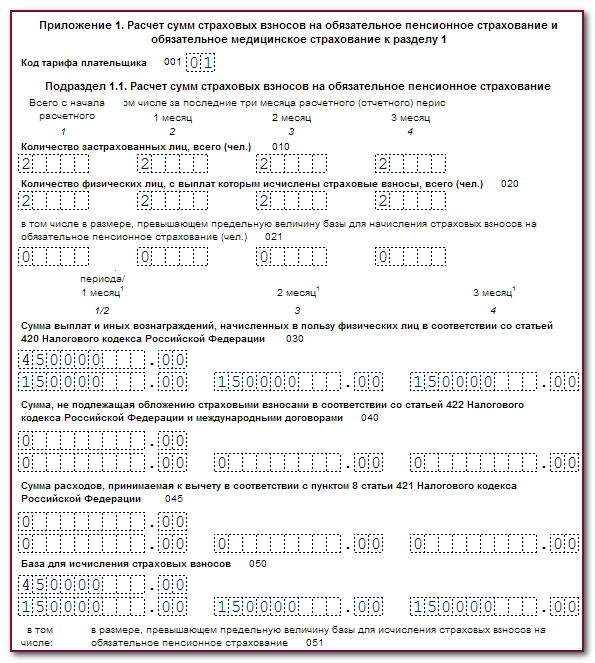

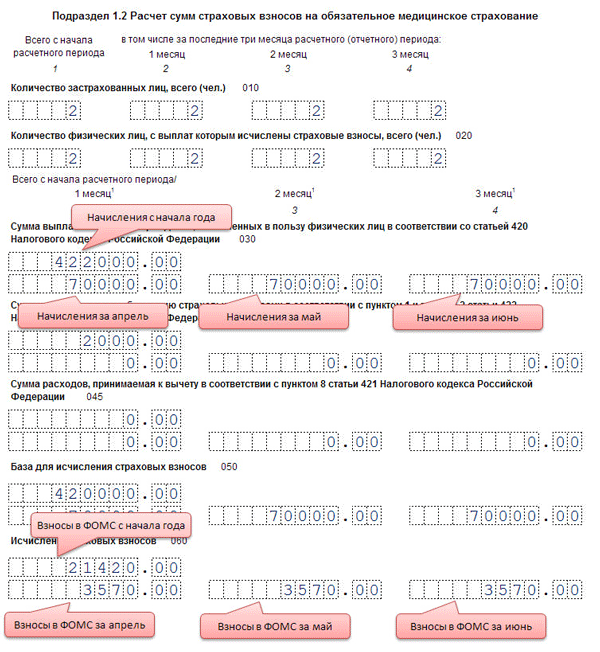

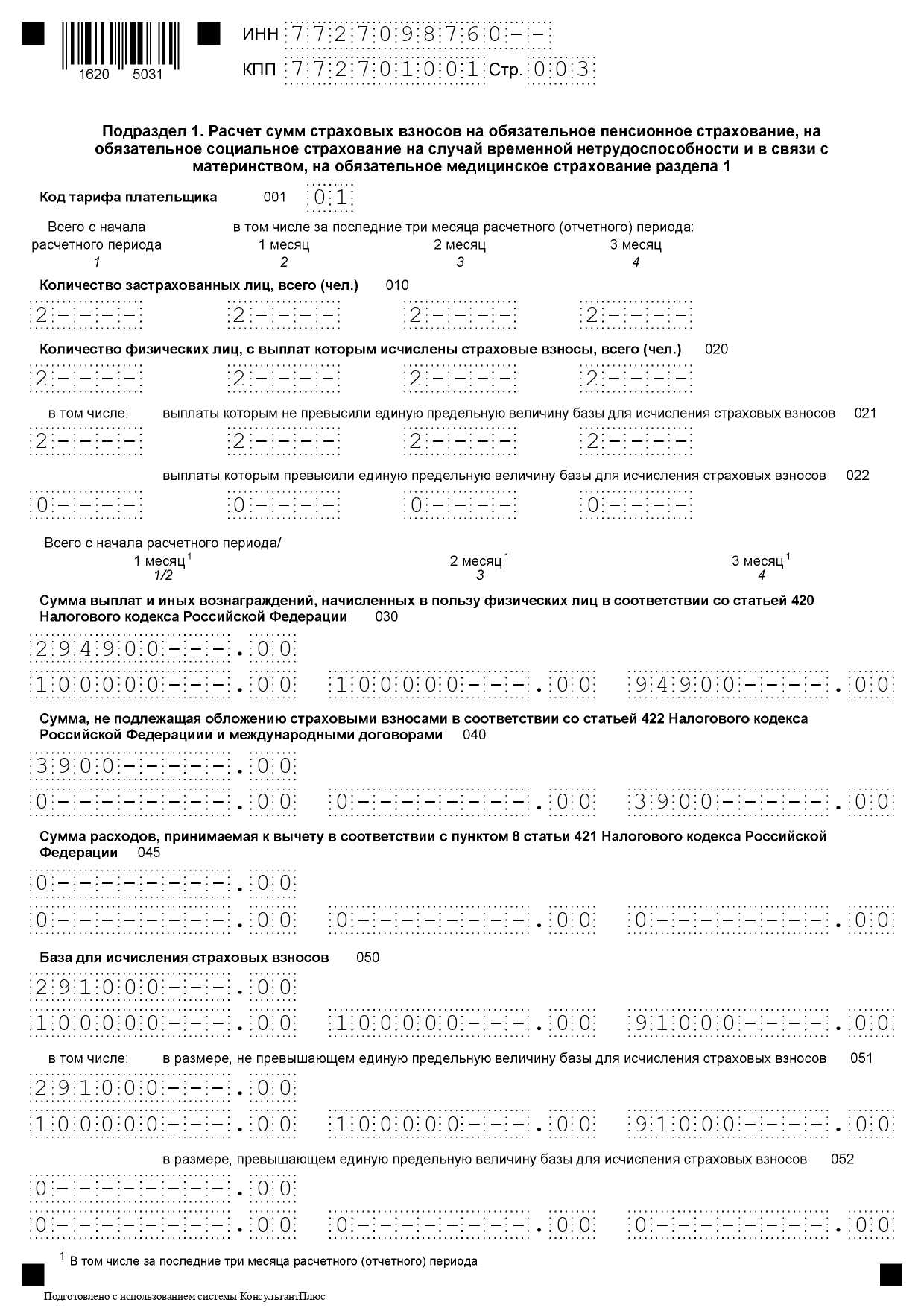

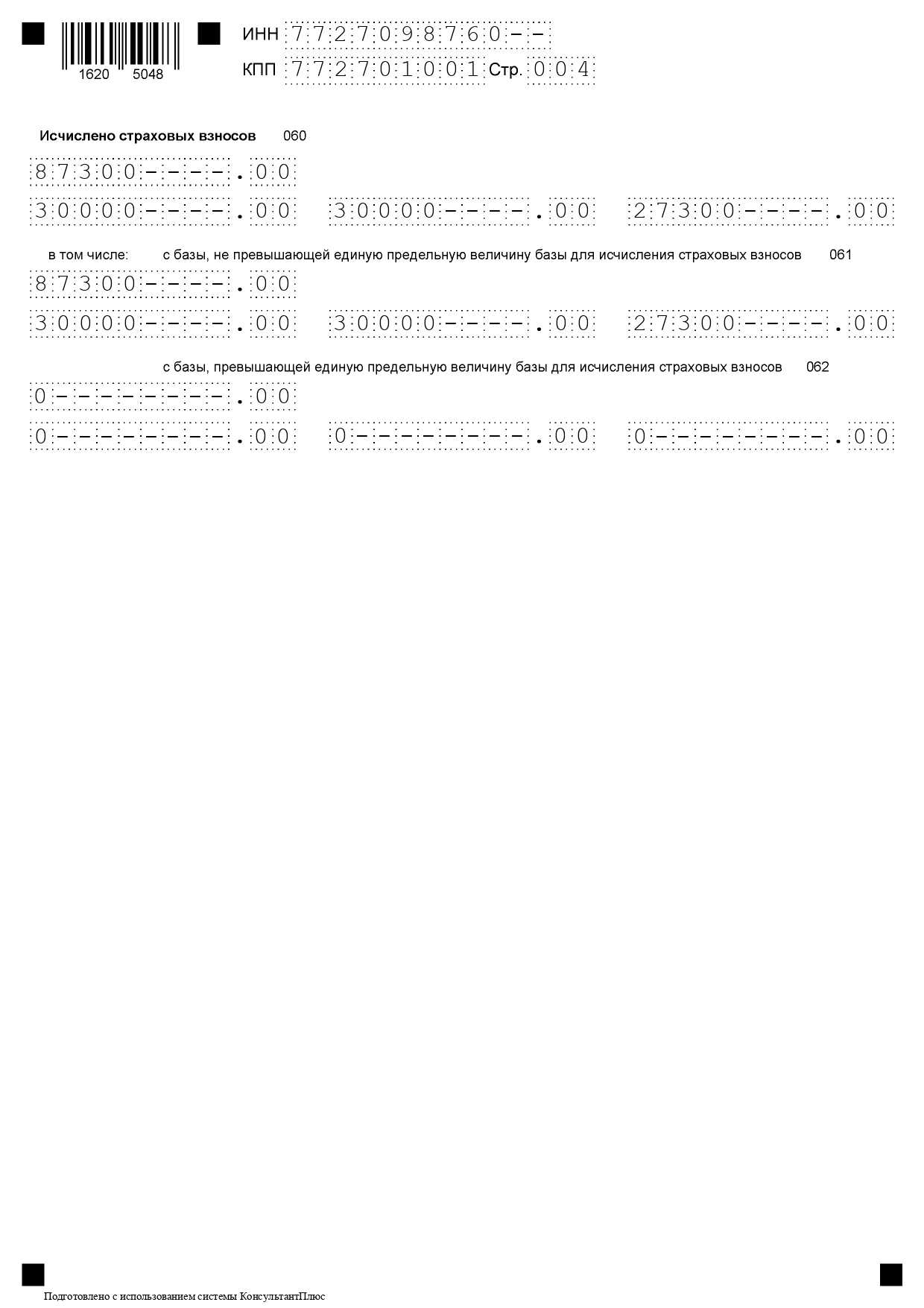

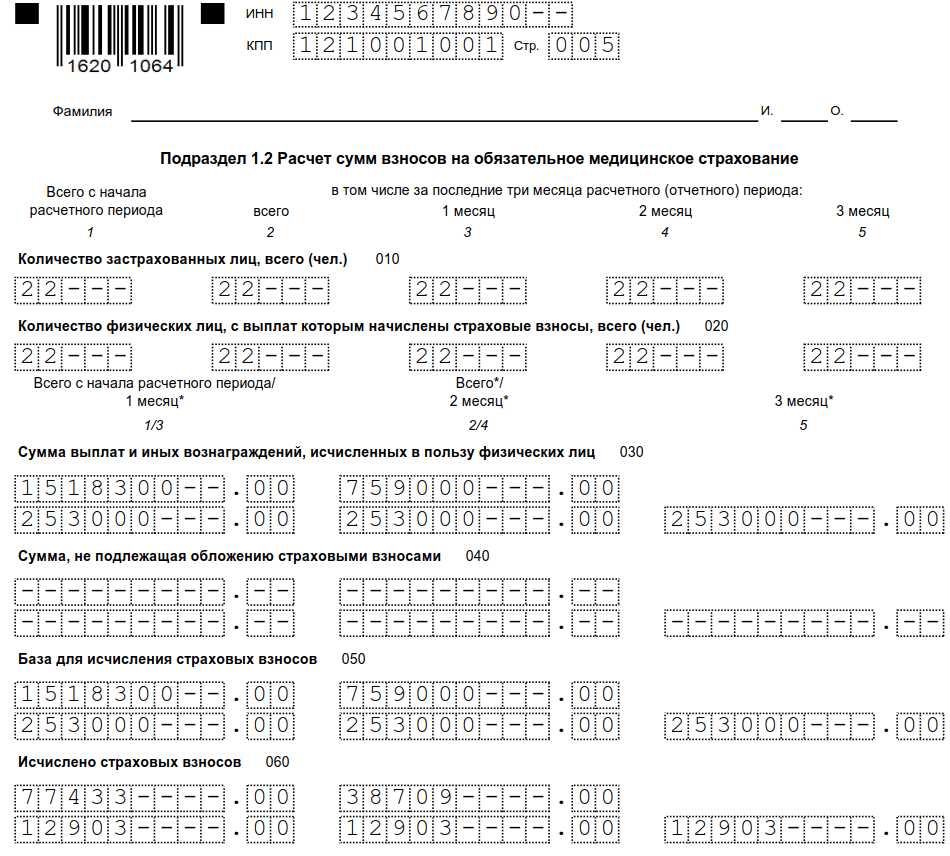

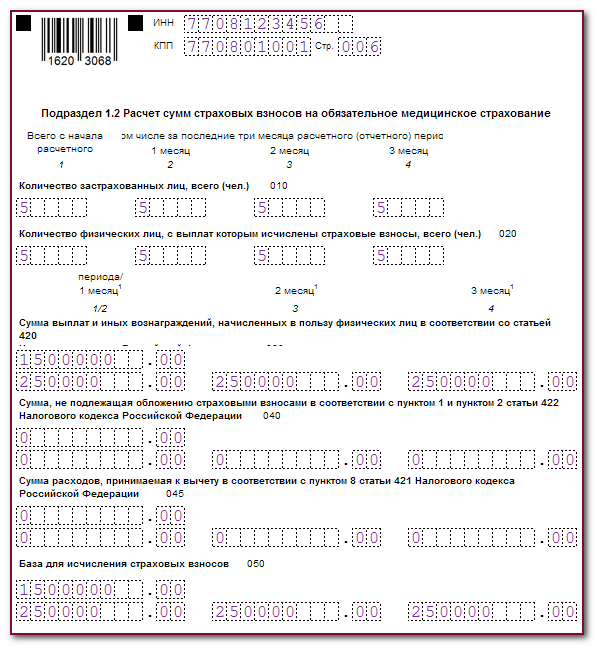

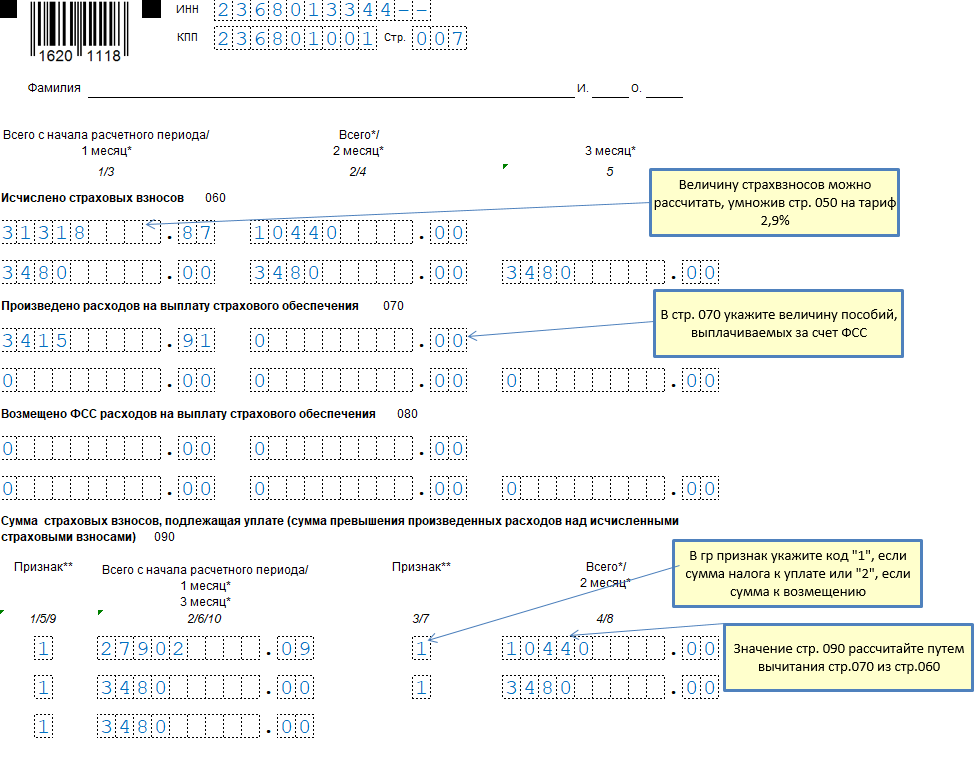

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде в 2020-2020 году, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2020 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

08 Фев 2021 juristsib 855

Поделитесь записью

В ФСС РФ за живыми деньгами

Чтобы на ваш расчетный счет упали деньги из ФСС РФ, необходимо подготовить ряд документов. Перечень документов, которые должны быть представлены страхователем для принятия решения о выделении необходимых средств на выплату страхового обеспечения, утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н. В него входят:

- письменное заявление;

- расчет по страховым взносам по форме-4 ФСС;

- копии документов, подтверждающих обоснованность и правильность расходов на выплату соцстраховских пособий, если организация относится к льготным категориям плательщиков

Но, поскольку сейчас льготников, указанных в пункте 3 Перечня нет, сразу при обращении за возмещением сдавать подтверждающие документы вы не обязаны.

Состав расчета по страховым взносам за 2 квартал 2021 года

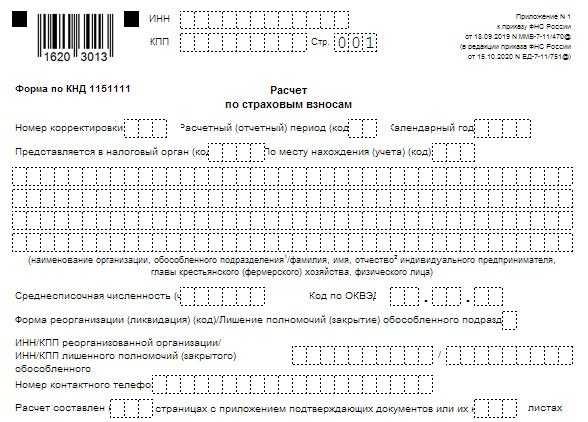

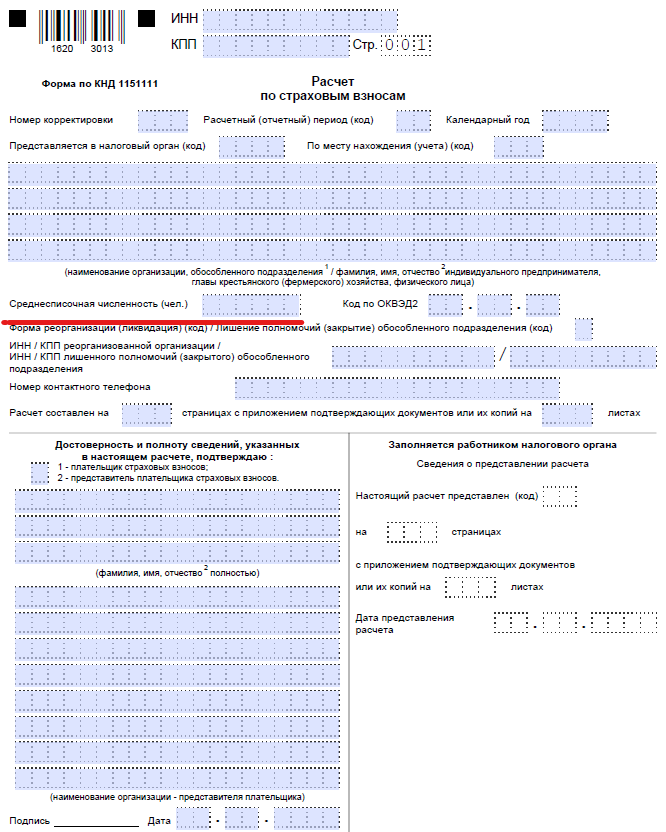

Форма расчета состоит из титульного листа и трех разделов. Но заполнять бланк надо не весь, а только по разделам в зависимости от того, кто сдает отчетность и какие выплаты получили работники. Кто и какой раздел должен сдавать, поможет разобраться таблица.

| Лист (раздел) | Кто заполняет |

| Титульный лист | Все |

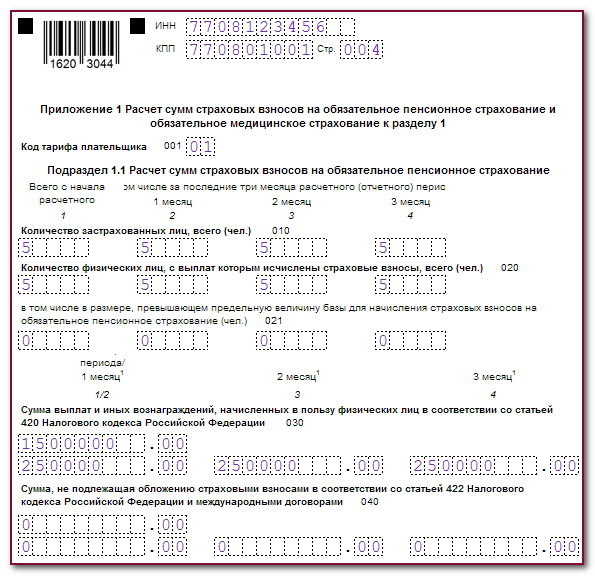

| Раздел 1, подразделы 1.1 и 1.2, приложения 1 и 2 к разделу 1, раздел 3 | Все организации и предприниматели, которые начисляют выплаты физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств (только в расчетах за год, в РСВ за отчетные периоды заполнять не нужно) |

| Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 | Организации и предприниматели, которые начисляют пенсионные взносы по дополнительным тарифам |

| Приложения 5–7 к разделу 1 | Организации и предприниматели, которые применяют пониженные тарифы |

| Приложение 8 к разделу 1 | Организации и предприниматели, которые начисляют выплаты иностранцам или лицам без гражданства, временно пребывающим в России |

| Приложение 9 к разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

| Приложения 3 и 4 к разделу 1 | Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. |

Если компания запуталась, как подготовить отчет, можно использовать контрольные соотношения. Их ФНС опубликовала в письме от 29.12.17 № ГД-4-11/27043@. Также учитывайте, что если каких-то показателей количества или суммы нет, то пишите в полях ноль – «0». А в остальных случаях ставьте прочерки «-». Можете ничего не ставить, если заполняется расчет по страховым взносам на компьютере.

Отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля. Отчет с отрицательными значениями инспекторы не примут (письма ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793).

Кроме того, не забывайте, что даже если в компании числится один учредитель-директор, либо организация приостановила деятельность или нет никаких выплат в течение всего квартал, то надо сдать нулевой расчет по страховым взносам за 2 квартал 2021 года (письмо ФНС России от 12.04.17 № БС-4-11/6940@). Включите в него титульный лист, подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1, раздел 3 с данными на руководителя организации.

Расчет по страховым взносам за 2 квартал 2021 года: новая форма

Новый бланк на 3 страницы меньше — в нем 21 лист вместо 24. В частности, из формы исключили лист о сведениях «физиков», не относящихся к предпринимателям. Сохранившиеся страницы претерпели изменения.

Титульный лист. Для случаев, когда надо уточнить расчет по закрытым подразделениям, добавили отдельное поле. Если это ваша ситуация, укажите код 9, подайте расчет в инспекцию головной компании.

Раздел 1. Появилось поле для кода типа плательщика, там поставьте:1 — если, в последние три месяца выдавали вознаграждения «физикам»;2 — ничего не платили.

В подразделах 1.1, 1.2, 1.3, 1.3.1, 1.3.2 убрали строки для итоговых сумм к уплате за расчетный (отчетный) период. Сейчас вы указываете отдельно сведения за каждый из трех последних месяцев, сумму за три месяца и показатель с начала года. Приложений к разделу 1 тоже стало меньше — девять вместо десяти, некоторые из них переименовали.

Раздел 3. По большей части правки в этом разделе технические: упразднили поля «Расчетный период» и «Календарный год», а поле «Номер корректировки» переименовали в «Признак аннулирования сведений о застрахованном лице». В нем ставьте код 1, если аннулируете сведения о «физике» или корректируете данные в строках 020–060. Реквизиты паспорта надо будет показывать в строках 100–110.

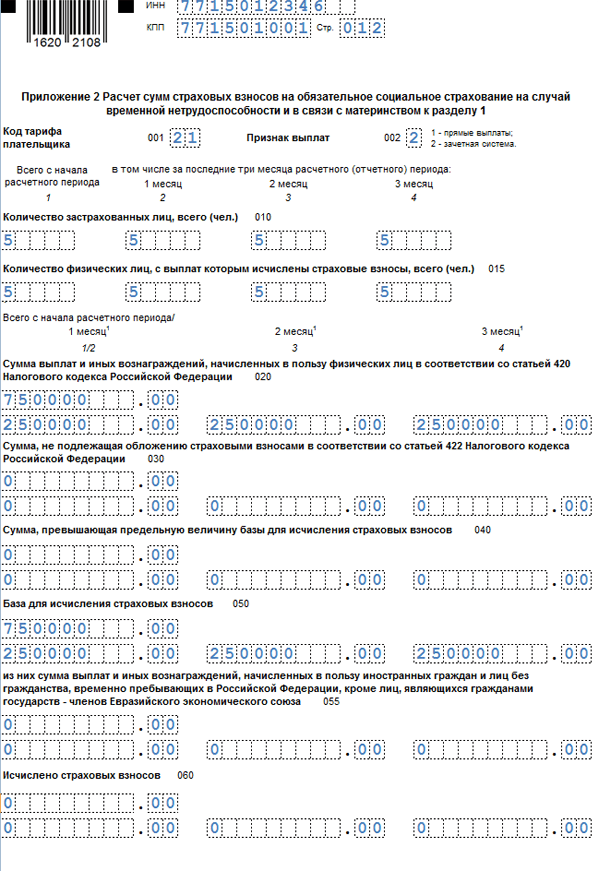

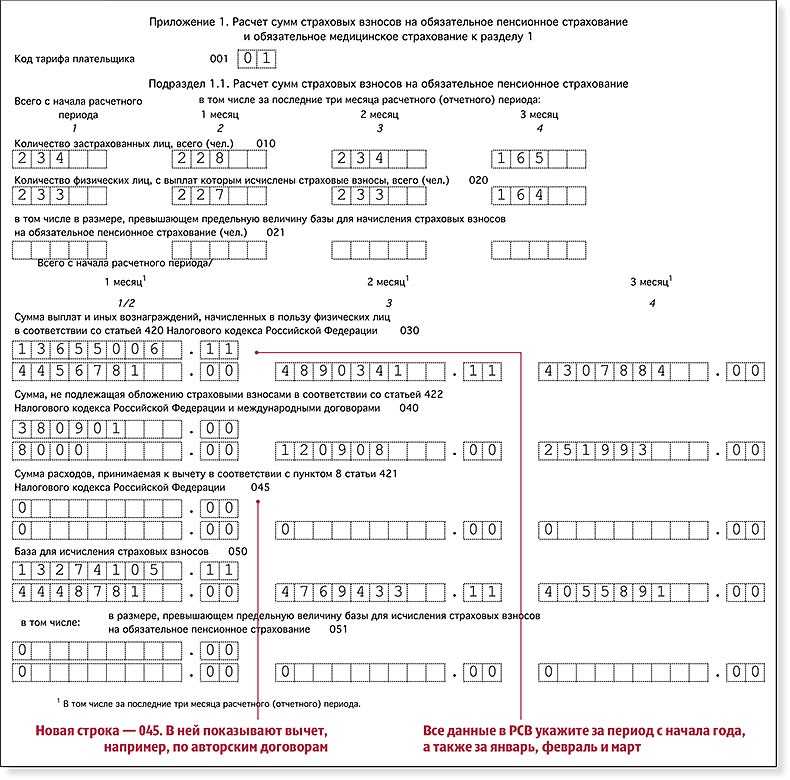

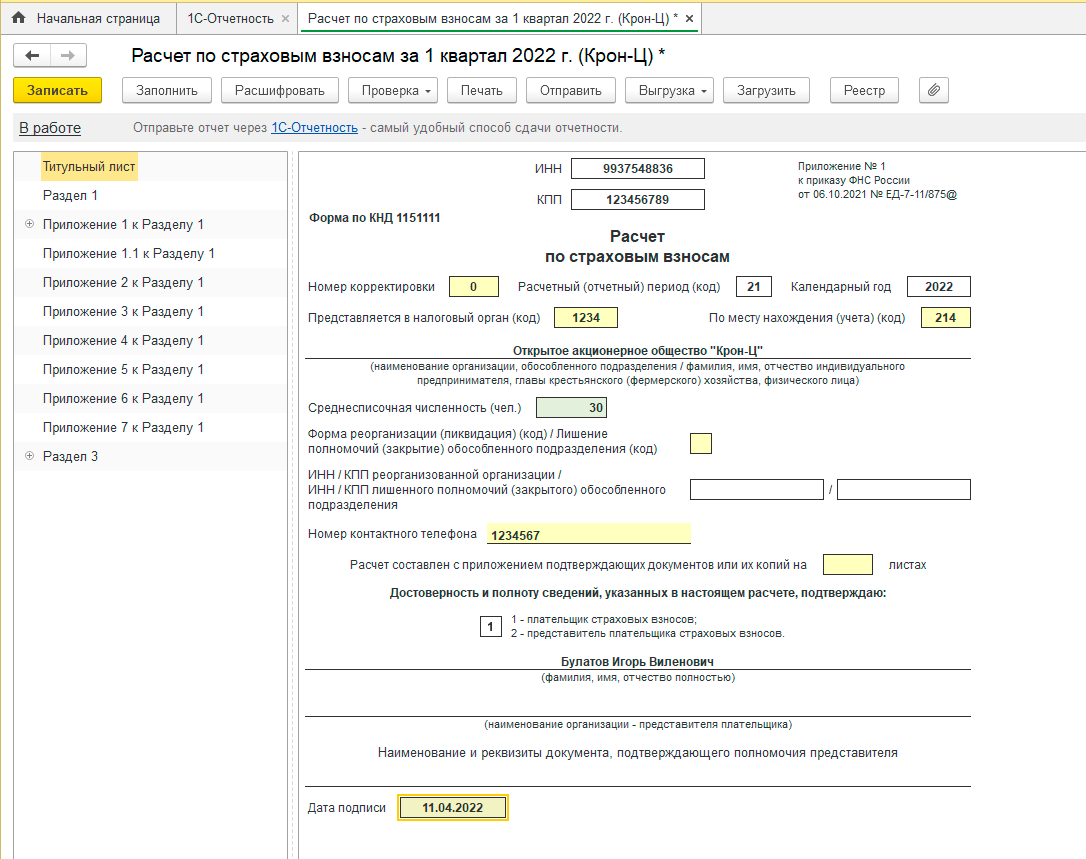

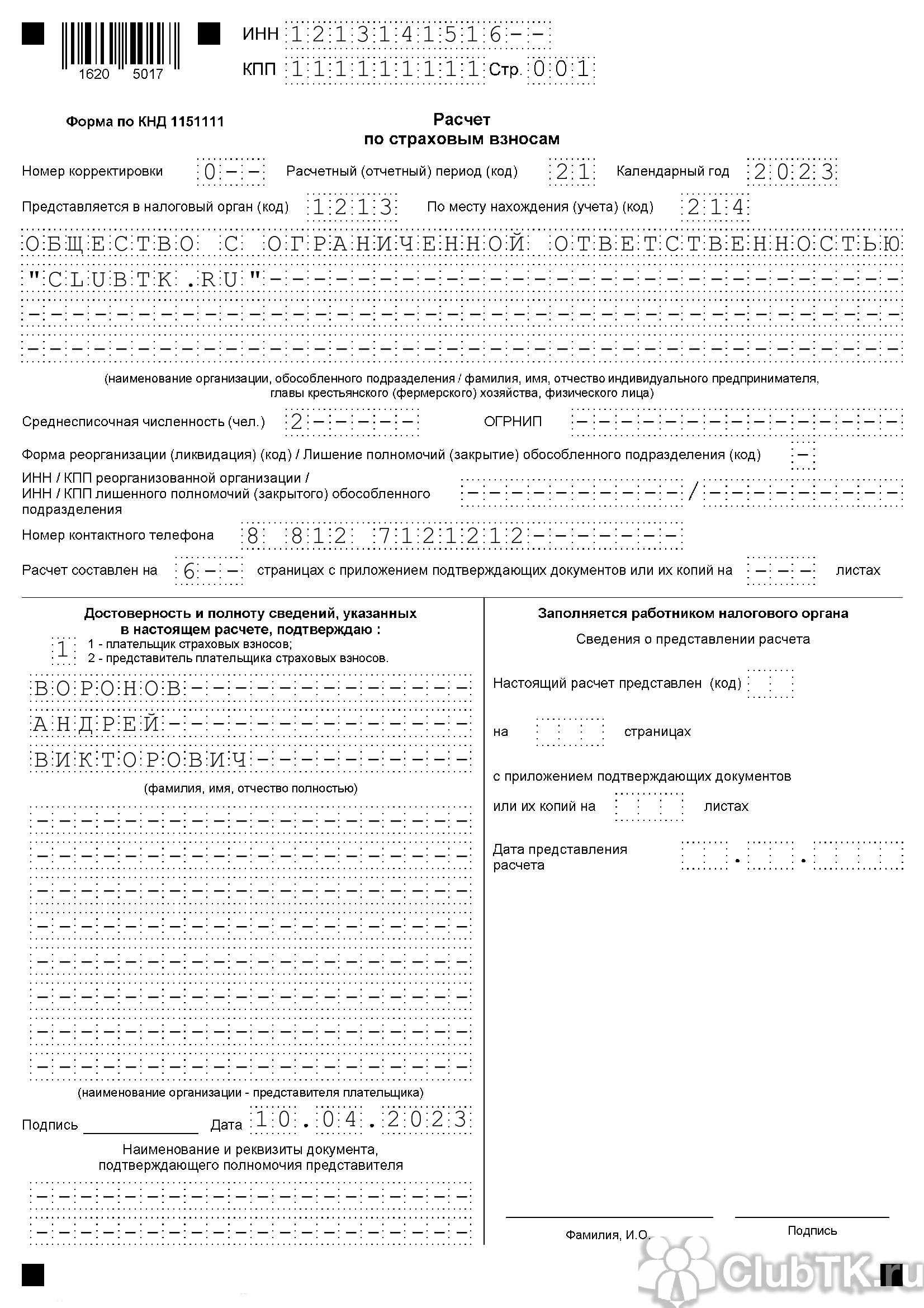

Порядок формирования расчета за I квартал 2023 года

Изменения в бланке расчета обоснованы слиянием фондов, которые образовали единый Социальный фонд ─ СФР. В частности, из-за этого пришлось ввести единый лимит расчетной базы и ставку. Например, строки для отражения пенсионных, медицинских взносов, а также связанных с больничным или материнством, теперь расположены в одном поле. А некоторые блоки и вовсе убрали из РСВ. И теперь за январь ─ март 2023 года плательщики взносов обязаны заполнить и предоставить:

- титульный лист;

- первый раздел, включая его первую часть;

- третий раздел.

Другие блоки необходимо заполнять только при использовании специальных тарифов. Например, второй подраздел первого блока предназначен для отражения сумм, рассчитанных по допставкам. А приложения надо заполнить, если компания пользовалась отдельными видами льготных тарифов.

Формирование стандартного расчета

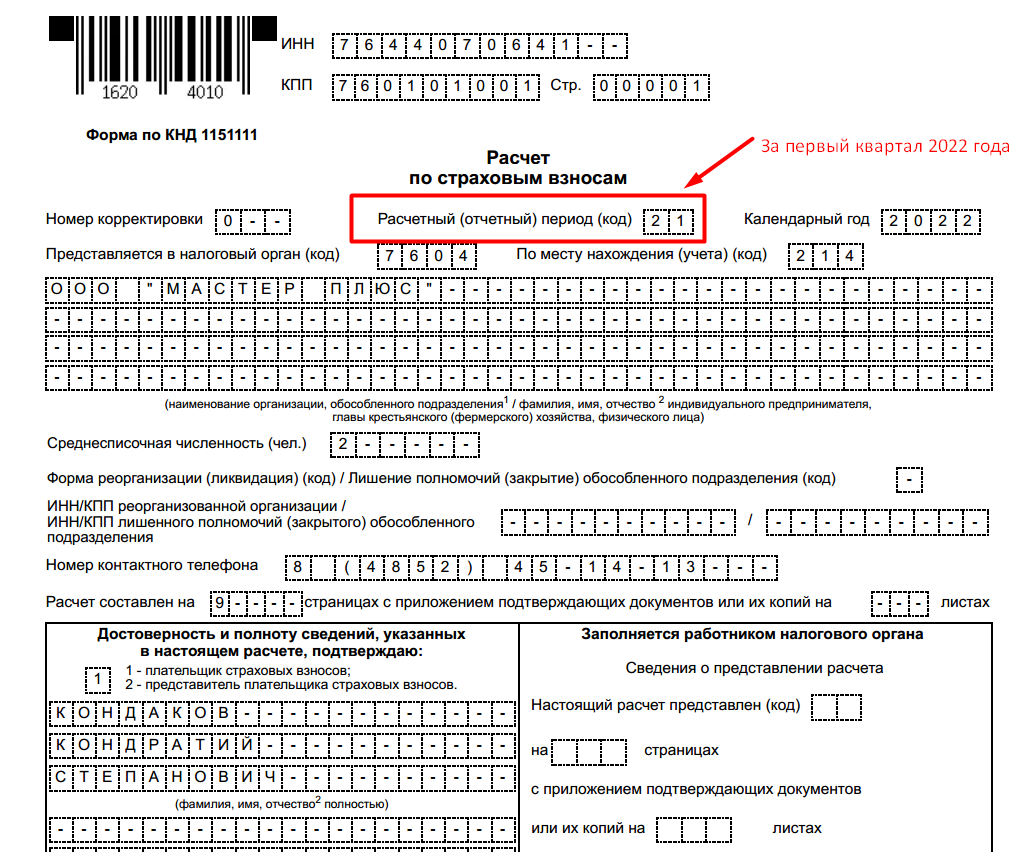

На титульнике в ячейке «Расчетный отчетный период» необходимо указать код «21».

А в первом блоке отчета нужно предоставить сводные данные о взносах. Например, данные о суммах, направленных на ОПС, ОМС и на страховку по ВНиМ, уточняют следующим образом:

- в части 1 блока 1 отражают выплаты по каждому работнику нарастающим итогом с начала 2023 года, а за январь, февраль, март их указывают отдельно;

- базу для расчета нужно исчислять в ячейке 050, вычитая данные строки 030 из строки 040, а из результата вычесть данные строки 045;

- код ставки плательщика уточняют в строчке 001 из Приложения № 5.

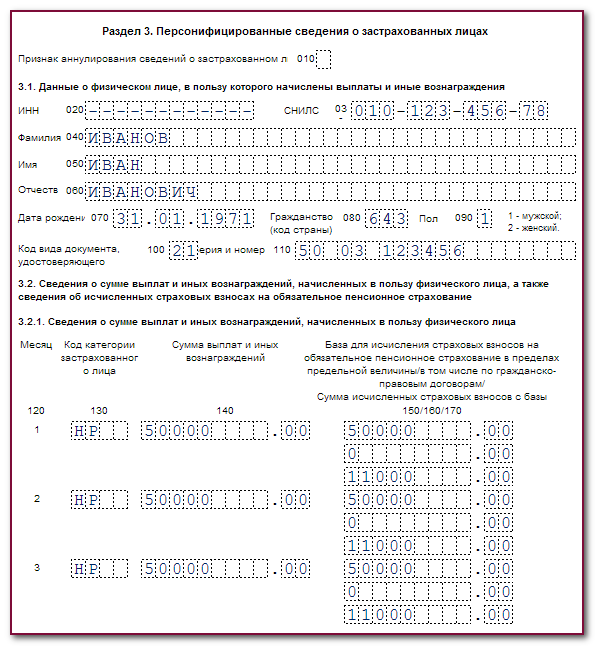

Третий блок отчета заполняют по каждому сотруднику, для которого плательщик выступал страхователем на протяжении отчетного промежутка.

При этом выплаты, начисленные по договорам ГПХ, также необходимо учесть в этом же разделе. В частности, перссведения застрахованного гражданина надо уточнить в части 3.1. А вот часть 3.2.1 заполняют так:

- в столбце 130 пишут код вида работника, которые указаны в Приложении № 7, при этом самый распространенный «HP»;

- в столбце 140 указывают средства, начисленные сотруднику за отчетное время.

Нулевой РСВ

Если же за 1 квартал застрахованным гражданам ничего не платили, то нужно сдать нулевой РСВ. Он включает титульник, первый и третий раздел. При этом первый блок заполняют без подразделов.

Отметим, заполняя отчет такого рода, нужно учитывать, что в ячейке 001 первого блока надо уточнить код «2», а в строках 031 — 033, 051 — 053, 071 — 073 пишут «0». Если же этого не сделать либо не сдать нулевой РСВ, то налоговики предъявят организации штраф в соответствии с п. 1 ст. 119 НК РФ. Размер финансовой санкции составляет 5% от неуплаченной суммы, причем величина не может быть менее 1000 рублей и более 30% от неуплаченных средств.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

Что изменилось в 2023 году

В начале 2023 года поменялись форма РСВ, схемы расчётов и срок подачи.

Обновлённая форма РСВ. На титульном листе теперь есть поле «ОГРНИП» — его заполняют ИП и владельцы крестьянско-фермерских хозяйств. А вот поле с суммой выручки за 9 месяцев прошлого года убрали.

Упрощённая схема расчёта. Теперь не нужно отдельно рассчитывать пенсионное, медицинское и социальное страхование — на всё действует единый тариф. Если выплаты не превышают 1 млн. 917 тыс. руб., юрлицо или ИП платит 30% страховых взносов. Если выплат больше — нужно заплатить 15,1%.

Для некоторых организаций действуют пониженные тарифы. Например, МСП, участники «Сколково» и научно-технических центров платят по 15%, а НКО и IT-компании — 7%.

Новые сроки подачи РСВ. Сдавать расчёт нужно каждый квартал — и не позже 25 числа месяца, который идёт за отчётным. Например, второй квартал 2023 года закончился в июне — значит, сдать нулевой РСВ нужно до 25 июля.

Ольга Мартынова, юрист Если не подать нулевой РСВ в срок, придётся заплатить штраф — минимум 1 тыс. руб. А если не отправить расчёт в течение 10 рабочих дней после дедлайна, налоговая инспекция может заблокировать счета.

Вот памятка по срокам подачи нулевого РСВ на оставшийся 2023 год:

| Отчётный период | Дедлайн для подачи расчёта |

| Полугодие | 25 июля |

| 9 месяцев | 25 октября |

| Год | 25 января 2024 года |

Как и куда сдавать нулевой РСВ

Нулевой РСВ можно подать на бумаге или в электронном виде. Расчёт на бумаге примут, только если в нём указаны выплаты (точнее, их отсутствие) максимум на 10 человек. Если сотрудников в расчёте больше — подавайте его в электронном формате, иначе будет штраф.

РСВ на бумаге можно принести в налоговую. Для ИП это ФНС по месту жительства, для организаций — по месту нахождения. А ещё «физический» РСВ можно отправить по почте, даже если осталась пара дней до дедлайна — днём сдачи будет считаться день, когда почта приняла пакет с документами и проставила на нём штамп.

РСВ в электронном виде нужно отправить в ФНС через интернет и подписать файл ЭЦП.

Коды для участников промышленных кластеров

Федеральным законом от 18.03.2023 № 64-ФЗ «О внесении изменений в статью 105.26 части первой и статью 427 части второй Налогового кодекса Российской Федерации и статью 33.4 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 64-ФЗ) внесены изменения в ст. 427 НК РФ в части применения для организаций, которые включены в реестр организаций, являющихся участниками промышленных кластеров, единого пониженного тарифа страховых взносов в размере 0,0% свыше единой предельной величины базы для исчисления страховых взносов и единого пониженного тарифа страховых взносов в размере 7,6% в рамках установленной единой предельной величины базы для исчисления страховых взносов.

При этом единые пониженные тарифы применяются участником промышленного кластера в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых в инвестиционном проекте, реализуемом в соответствии со специальным инвестиционным контрактом, при условии ведения раздельного учета выплат в пользу указанных лиц и выплат другим лицам в отношении иной деятельности, к которой применяются единые тарифы страховых взносов, предусмотренные НК РФ.

В силу п. 2 ст. 4 Федерального закона № 64-ФЗ названные положения распространяются на правоотношения, возникшие с 01.01.2023.

Порядок заполнения расчета по страховым взносам утвержден Приказом ФНС России № ЕД-7-11/878@ (далее – Порядок).

ФНС в Письме от 21.03.2023 № БС-4-11/3237@ разъясняет, что до внесения изменений в приложение 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов – организации, которые включены в реестр организаций, являющихся участниками промышленных кластеров, применяющие единые пониженные тарифы страховых взносов в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых в инвестиционном проекте, реализуемом в соответствии со специальным инвестиционным контрактом, в форме РСВ указывают код тарифа плательщика страховых взносов 27.

Также до внесения изменений в приложение 7 к Порядку в части дополнения кодов категории застрахованного лица названные выше плательщики страховых взносов при заполнении подразд. 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» разд. 3 формы РСВ отражают коды категории застрахованного лица:

- ПРОМ – физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, которые включены в реестр организаций, являющихся участниками промышленных кластеров;

- ВЖПР – застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы организациями, которые включены в реестр организаций, являющихся участниками промышленных кластеров;

- ВППР – иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов согласно Федеральному закону от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, с выплат и вознаграждений которым исчисляются страховые взносы организациями, которые включены в реестр организаций, являющихся участниками промышленных кластеров.

Код тарифа плательщика страховых взносов и коды категории застрахованного лица с учетом положений норм Федерального закона № 64-ФЗ применяются начиная с представления плательщиками страховых взносов формы РСВ за первый квартал 2023 года.

Кому за 9 месяцев 2023 года нужно отчитаться по новой форме РСВ?

Комментарий

Напомним, что Федеральный закон от 04.08.2023 № 427-ФЗ (далее – Закон № 427-ФЗ) дополнил ст. 431 НК РФ положением о порядке исчисления взносов с выплат иностранцам, застрахованным в РФ только по отдельным видам страхования. Так, для каждого вида страхования теперь предусмотрен отдельный норматив отчислений взносов. Поправки вступили в силу 04.08.2023 и распространяются на правоотношения с 01.01.2023. Подробнее об этом см. в комментарии.

Страхователям, которые с 01.01.2023 производили выплаты таким иностранцам, с отчетности за 9 месяцев 2023 года необходимо сдать расчет по страховым взносам (РСВ) по новой форме. Новая форма РСВ, порядок ее заполнения и формат представления в электронном виде в настоящее время находятся в стадии проекта. С ним можно ознакомиться здесь.

В связи с тем, что новая форма РСВ еще не утверждена, а изменения в НК РФ действуют с 01.01.2023, ФНС России в письме от 26.09.2023 № БС-4-11/12322@ рекомендует форму РСВ, порядок ее заполнения и формат представления в электронном виде. Форма размещена на сайте ведомства.

Рекомендуемая форма РСВ аналогична той, которая приведена в проекте. Отличия действующей формы РСВ от новой (рекомендуемой) заключаются в том, что новая (рекомендуемая) форма отчетности дополнена следующими строками, подразделами и приложениями:

- подразделом 4 к разделу 1 расчета по взносам. В нем нужно отразить расчет сумм взносов на ОПС, ОМС и ОСС (на случай ВНиМ) с выплат иностранцам, застрахованным по отдельным видам страхования;

- приложением 5 к расчету по взносам. В этом приложении отражаются сведения об указанных иностранных гражданах. В частности, Ф. И. О., ИНН (при наличии), СНИЛС (при наличии), код страны гражданства физлица (по Общероссийскому классификатору стран мира);

- строками 080, 090, 091-093, 100, 110, 111-113, 120, 130, 131-133 в разделе 1 расчета по взносам. Эти строки предназначены для указания КБК для зачисления страховых взносов, исчисленных с выплат иностранцам, застрахованным по отдельным видам страхования. А также для отражения взносов, исчисленных с выплат в их пользу, за расчетный (отчетный) период и три последних месяца расчетного (отчетного) периода.

Таким образом, у страхователей, которые с 01.01.2023 производили выплаты упомянутой категории иностранцев, появилась возможность обратиться в налоговый орган с заявлением о зачете либо возврате переплаты по взносам, ведь до вступления в силу поправок невозможно было уплатить взносы только по отдельным видам страхования.

Чтобы подать такое заявление, следует представить по рекомендуемой форме РСВ за 9 месяцев 2023 года, а также уточненные расчеты за первый квартал 2023 года и полугодие 2023 года (также по рекомендуемой форме).

Отметим, что страхователи, которые до настоящего времени в 2023 году не производили выплаты иностранцам (застрахованным по отдельным видам страхования) и не будут их производить до конца 2023 года, могут продолжать представлять расчеты по взносам (в т. ч. уточненные расчеты за прошедшие отчетные периоды 2023 года) по действующей форме, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@.

При этом за 2023 год всем страхователям придется отчитаться по новой форме, которая (как указано выше) совпадает с рекомендуемой.