Оформление продажи по нулевой цене в управленческом учете

Менеджер принял решение сделать подарки некоторым клиентам компании, в том числе контрагенту «Мобил». Для этого у поставщика заранее были закуплены новогодние подарки.

Оформим в управленческом учете реализацию новогоднего подарка контрагенту «Мобил» по нулевой цене.

Создадим новый документ, выберем нашу организацию, контрагента «Мобил» и договор, склад:

Так как мы хотим, чтобы документ отразился только в управленческом учете, проставим флаг «Отразить в управленческом учете», а остальные проставлять не будем:

По кнопке «ОК» проведем и закроем документ.

Важно:

если вы ведете взаиморасчеты с покупателем по заказам, необходимо предварительно оформить заказ покупателя на новогодний подарок также по нулевой цене. Проверить, что состояние взаиморасчетов с клиентом не изменилось, можно в отчете «Ведомость по взаиморасчетов с контрагентами»

Проверить, что состояние взаиморасчетов с клиентом не изменилось, можно в отчете «Ведомость по взаиморасчетов с контрагентами».

Сформируем отчет по нужному контрагенту в день подарка. Если в этот день других отгрузок клиенту не было, а также не поступали оплаты, то отчет будет пустым:

Посмотреть все сделанные подарки клиентам можно в отчете «Продажи».

Если вы хотите посмотреть отчет по новогодним подаркам, то можно поставить отбор по номенклатуре «Новогодний подарок»:

Также можно посмотреть все товары, отгруженные клиентам по нулевой цене. Для этого нажмем на кнопку «Настройка».

В открывшейся форме настройки внизу в таблицу отборов добавим отбор «Стоимость (оборот) равно 0»:

Учет на счет 10 Материалы

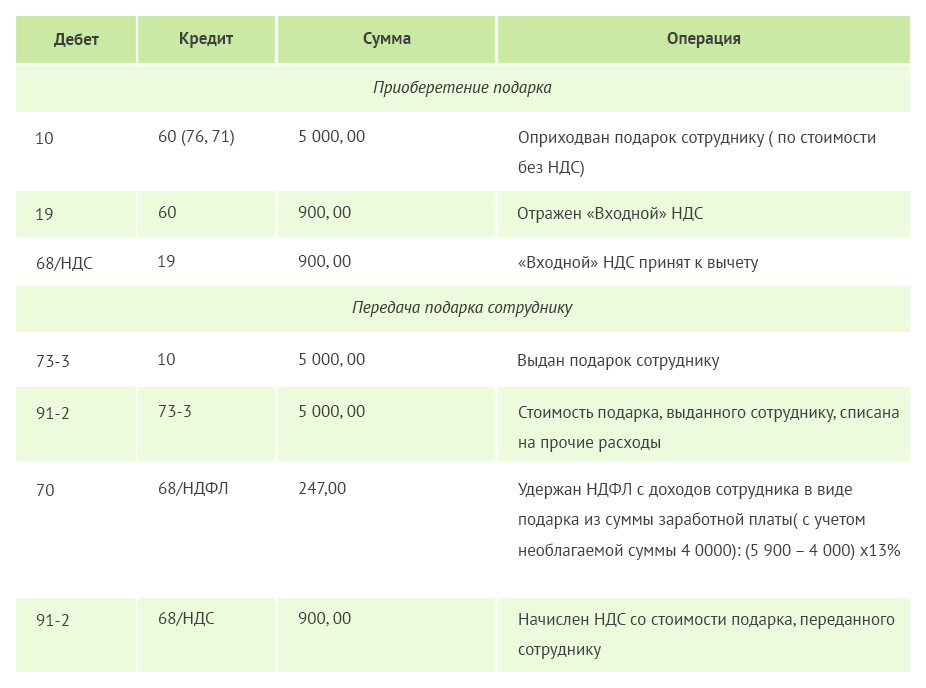

Тем не менее представляется, что это не очень удачный вариант отражения операций по приобретению и выдаче сотрудникам новогодних детских подарков. Связано это в том числе и с тем, что, к примеру, для целей обложения НДФЛ налоговый агент должен вести «персональный» учет подарков, выданных в течение налогового периода. Ведь если стоимость подарков работника превысит 4000 руб., то с «излишка» надлежит исчислить, удержать и уплатить в бюджет соответствующую сумму налога. Поэтому целесообразно все же учитывать новогодние подарки и при этом задействовать и счет 73 «Расчеты с персоналом по прочим операциям» — аналитический учет по этому счету ведется по каждому работнику организации. В этом случае новогодние подарки в бухучете «проводятся» так:

Дебет 10 «Материалы» Кредит 60

новогодние подарки приняты на учет;

Дебет 19 Кредит 60

отражен входной НДС со стоимости подарков;

Дебет 68, субсчет «НДС», Кредит 19

«входной» НДС по подаркам принят к вычету;

Дебет 73, субсчет «Новогодние подарки для детей», Кредит 10

новогодние подарки переданы сотрудникам;

Дебет 91-2 «Прочие расходы» Кредит 73, субсчет «Новогодние подарки для детей»,

стоимость подарков учтена в прочих расходах;

Дебет 91-2 «Прочие расходы» Кредит 68, субсчет «НДС»,

начислен НДС при передаче подарков работникам.

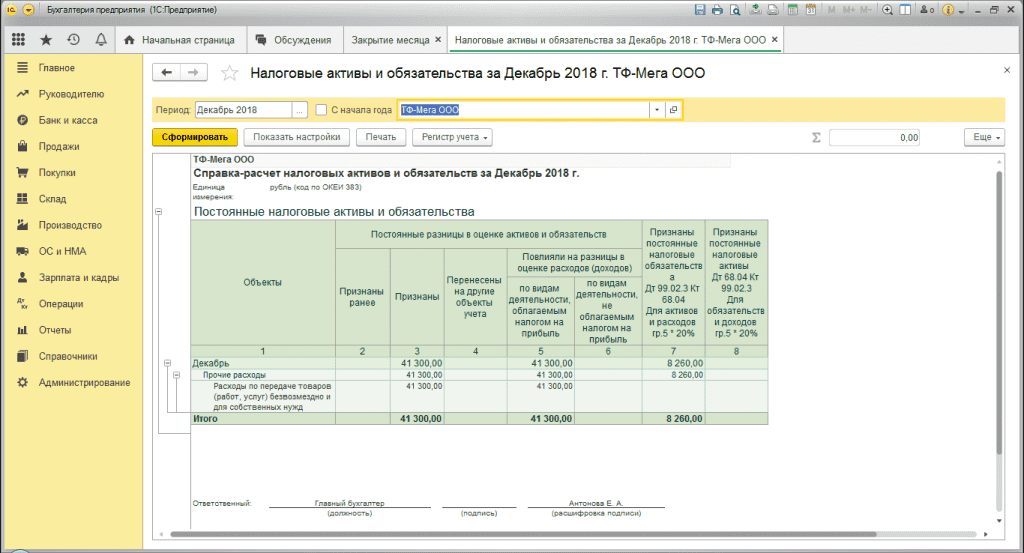

Отметим, что в налоговом учете в силу п. 16 ст. 270 Налогового кодекса не учитывается ни стоимость подарков, безвозмездно переданных сотрудникам, ни сумма НДС, начисленная при передаче этих подарков сотрудникам. В связи с этим в бухучете возникают постоянные разницы и соответствующие им постоянные налоговые обязательства. Таковые подлежат отражению на дату их возникновения.

Декабрь 2016 г.

Перечисления финансов на неприбыльные организации

В период с середины ноября и до середины января (с 15-го по 15-е) предприятие официально имеет право на льготное финансирование праздничных рождественских мероприятий и презентов для детей сотрудников. Для этого необходимо заключить договор

с одной из неприбыльных организаций, к которым относятся профсоюзы, органы МСУ (местного самоуправления), государственной власти, а также государственные образовательные и культурные заведения. Одним из условий является ограничение бюджетной стоимости подарка, которая не должна превышать установленную законом 8-процентную норму от прожиточного минимума, а также должна быть соблюдена определенная номенклатура, входящая в состав подарка.

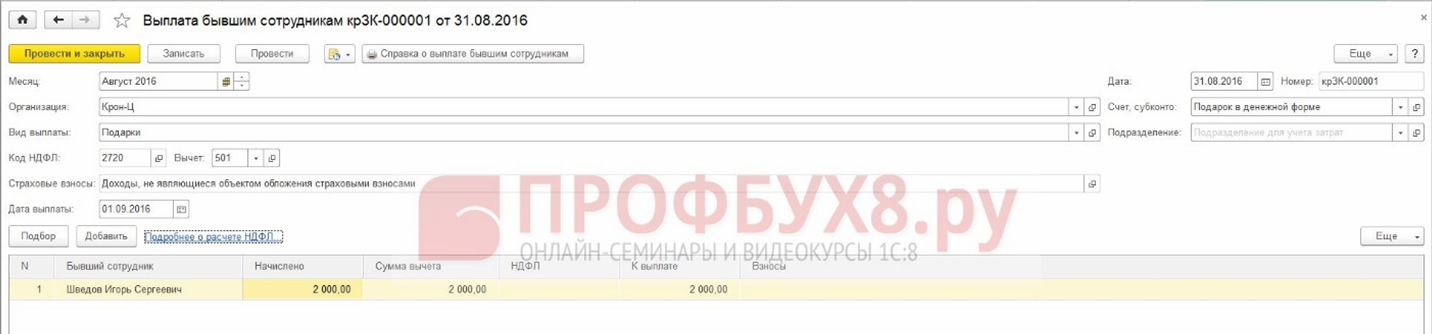

Подарок бывшему сотруднику

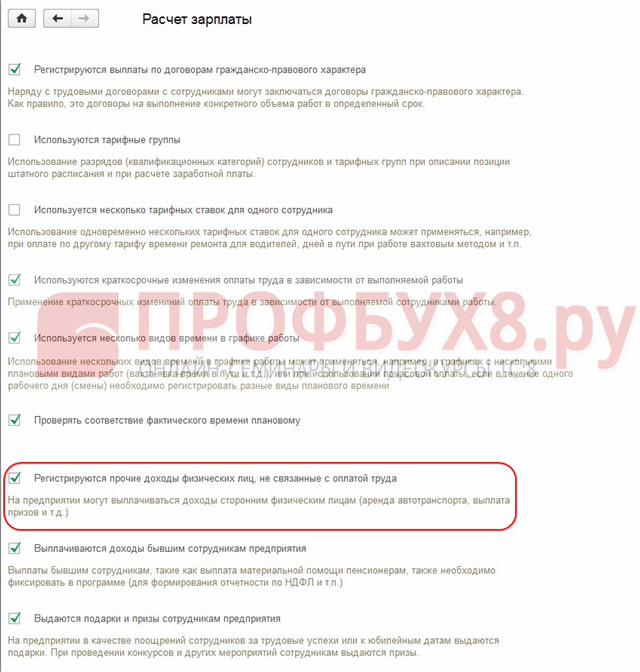

Рассмотрим как оформить вручение подарков бывшим сотрудникам организации в 1С ЗУП 8.3. Для отражения этой операции в конфигурации ЗУП необходимо установить флажок «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда» в разделе Настройки – Расчет зарплаты:

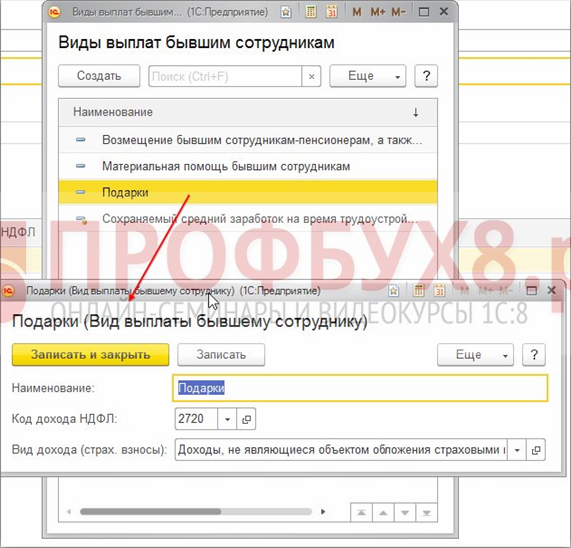

Далее в разделе Выплаты необходимо создать документ Выплаты бывшим сотрудникам, предварительно создав новый вид выплаты в справочнике Виды выплат бывшим сотрудникам через раздел Выплаты – См.также.

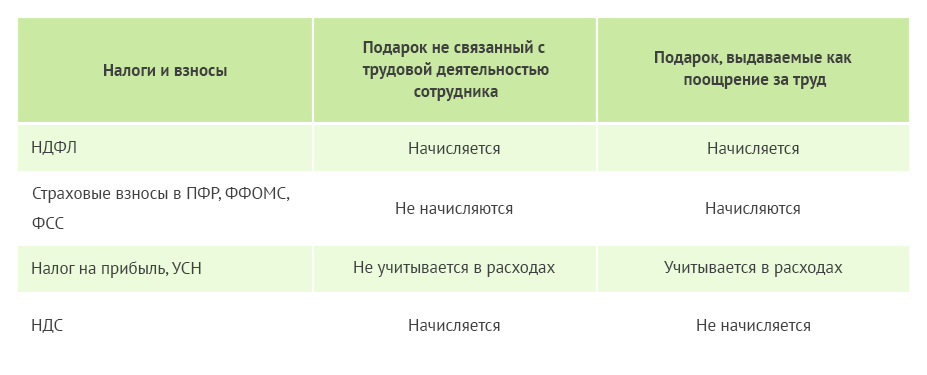

В поле Вид дохода (страх.взносы) указываем значение Доходы, не являющиеся объектом обложения страховыми взносами, так как подарки для физических лиц, не являющихся сотрудниками организации, не подлежат обложению страховыми взносами. (ч. 1 ст. 7 Закона № 212-ФЗ, п. 1 ст. 20.1 Закона № 125-ФЗ, письмо Минздравсоцразвития от 27.02.2010 № 406-19):

Заполним документ Выплаты бывшим сотрудникам следующим образом:

Данный документ не отражает суммы к выплате в подсистеме взаиморасчетов с сотрудниками организации. Считается, что выплаты бывшим сотрудникам должны регистрироваться в бухгалтерской программе. Документ регистрирует суммы НДФЛ (исчисленный, удержанный, перечисленный) и страховых взносов только лишь для отражения в отчетности.

Если хотите разобраться в учете операций более широкого спектра и уверенно себя чувствовать в программе 1С ЗУП – приглашаем на наш курс по работе в 1С ЗУП 8.3 ред. 3. Подробнее о курсе смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Подарки государственным служащим

В преддверии Нового года не обделяют вниманием и чиновников, например служащих местной администрации, налоговых инспекторов или специалистов Пенсионного фонда. Однако, вручая подарок чиновнику, следует помнить, что чиновникам запрещено получать подарки в связи с исполнением служебных обязанностей

Запрет установлен в подп. 7 п. 3 ст. 12.1 Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и в подп. 6 п. 1 ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации». Подарки, полученные гражданским служащим в связи со служебными командировками, протокольными и иными официальными мероприятиями, признаются федеральной собственностью или собственностью субъекта РФ и должны быть переданы по акту в соответствующий государственный орган. При этом гражданский служащий, сдавший подарок, имеет право его выкупить в порядке, установленном постановлением Правительства РФ от 09.01.2014 № 10. Подарок возвращается сдавшему его лицу по акту приема-передачи в случае, если его стоимость не превышает 3000 руб

Однако, вручая подарок чиновнику, следует помнить, что чиновникам запрещено получать подарки в связи с исполнением служебных обязанностей. Запрет установлен в подп. 7 п. 3 ст. 12.1 Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и в подп. 6 п. 1 ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации». Подарки, полученные гражданским служащим в связи со служебными командировками, протокольными и иными официальными мероприятиями, признаются федеральной собственностью или собственностью субъекта РФ и должны быть переданы по акту в соответствующий государственный орган. При этом гражданский служащий, сдавший подарок, имеет право его выкупить в порядке, установленном постановлением Правительства РФ от 09.01.2014 № 10. Подарок возвращается сдавшему его лицу по акту приема-передачи в случае, если его стоимость не превышает 3000 руб.

В том случае если подарок передается с целью подкупа чиновника (то есть в обмен на подарок чиновник должен совершить действия в интересах дарителя), то он расценивается как взятка. Ответственность за взятку наступает не только для одаряемого чиновника, но и для самого дарителя.

Эти правила будут работать и при публичном вручении подарка, например на официальных мероприятиях. Поэтому в качестве подарка чиновнику стоит использовать, например, обычный «джентльменский» новогодний набор (шампанское, коробка конфет, новогодний сувенир) стоимостью не дороже 3000 руб. В этом случае подарок не доставит лишних проблем одаряемому.

В налоговом учете стоимость подарков чиновникам в расходах не учитывается (п. 16 ст. 270 НК РФ). Эта операция облагается НДС как безвозмездная передача товаров (подп. 1 п. 1 ст. 146 НК РФ). Не нужно начислять и страховые взносы, ведь подарки служащим не относятся к выплатам в рамках трудовых или гражданско-правовых отношений.

Что касается НДФЛ, как уже было указано, им облагаются подарки стоимостью выше 4000 руб. (п. 28 ст. 217 НК РФ). Но такие дорогие подарки делать не стоит, если речь идет о государственных служащих. При вручении подарков стоимостью 4000 руб. и ниже облагаемого дохода не возникает.

В бухгалтерском учете будут следующие записи:

Дебет 10 Кредит 60

— приняты к учету приобретенные подарки;

Дебет 19 Кредит 60

— учтен «входной» НДС;

Дебет 68 Кредит 19

— принят к вычету «входной» НДС;

Дебет 91-2 Кредит 10

— списана в расходы стоимость подарков;

Дебет 91-2 Кредит 68

— начислен НДС со стоимости подарков.

Определение подарка

Отдельного закона о выдаче новогодних подарков детям сотрудников и конкретного определения презента нет. Но в соответствии с Трудовым и Гражданским кодексами, устанавливают такие признаки подарка:

- денежная или иная материальная ценность;

- передаваемая в собственность на безвозмездной основе;

- в качестве вознаграждения, не связанного или связанного с трудовой деятельностью (в связи с памятной датой или по итогам года, например).

В этом случае дарителем выступает работодатель, а одаряемым — работник (ст. 191 ТК РФ). И хотя бухучет и налогообложение новогодних подарков для детей сотрудников в 2021 году нормативные акты конкретно не регулируют, общие правила понятны из толкования действующего законодательства. Кроме того, периодически контролирующие органы публикуют разъяснения по применению тех или иных правовых норм.

Как провести выдачу подарков сотрудникам в 1с 8 3 бухгалтерия

Подарок сотруднику в 1С 8.3 Бухгалтерия

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Зарплата и кадровый учет » Подарок сотруднику в 1С 8.3 Бухгалтерия

Организации время от времени делают подарки действующим и бывшим сотрудникам, а также их детям. Подарки могут быть в денежной и натуральной форме. В зависимости от этого меняется методика их учета. Рассмотрим на примере как провести в программе 1С 8.3 Бухгалтерия 3.0 подарки сотрудникам в денежной или натуральной форме и произвести удержание НДФЛ с них.

Как провести в 1С 8.3 Бухгалтерия подарок сотруднику

Перечень документов и хозяйственных операций, необходимых для оформления подарка в 1С 8.3:

Внимание: программа 1С 8.3 не отслеживает сумму подарков, превысившую 4 000 руб. за налоговый период по конкретному физическому лицу

В расходах по налогу на прибыль подарок не учитывается, если он не связан с трудовой деятельностью (п. 16 ст. 270 НК РФ).

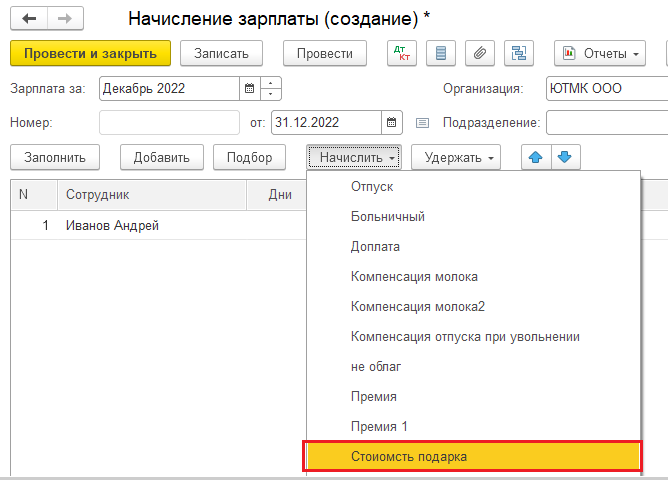

Начисление стоимости в «1С:Бухгалтерия 8»

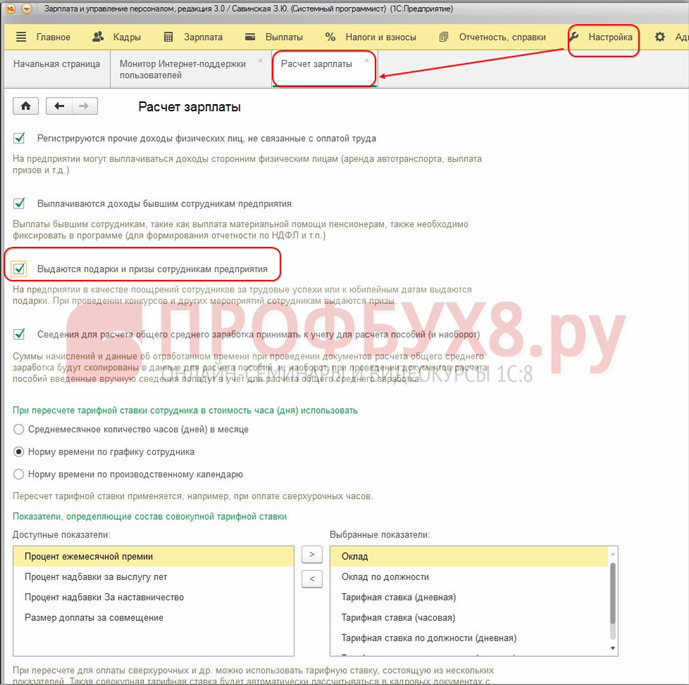

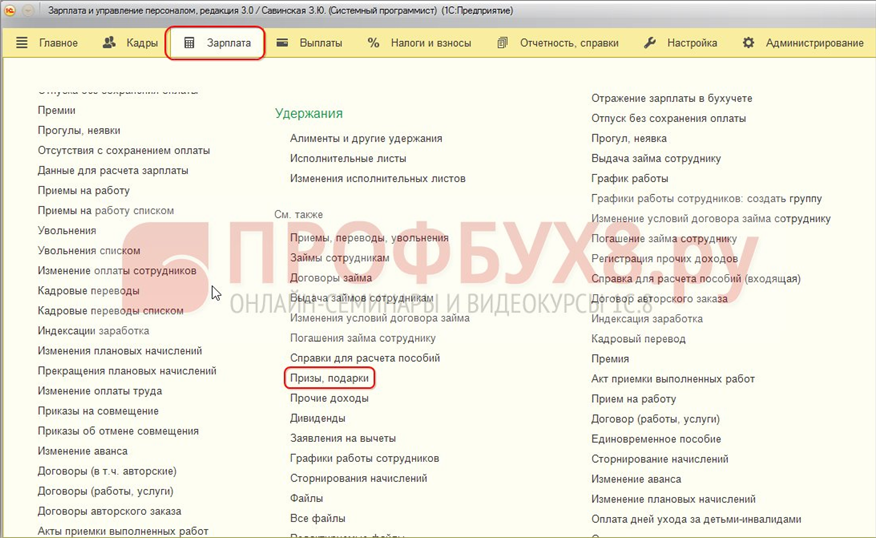

Для выплаты стоимости подарков в программе «1С:Бухгалтерия 8», ред. 3.1, используется документ «Приз, подарок» (раздел «Зарплата» – блок «См. также» – «Призы, подарки»). Чтобы документ был доступен, нужно в настройках программы установить флаг «Выдаются подарки и призы сотрудникам предприятия» (раздел «Настройка» – «Расчет зарплаты»).

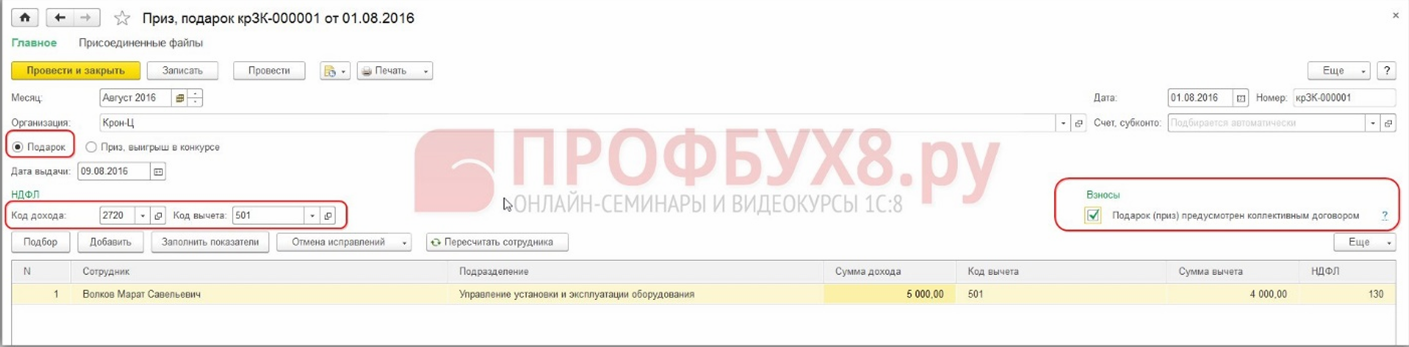

В поле «Месяц» указывается месяц, которым зарегистрированные суммы отразятся в аналитических отчетах.

Поле «Счет, субконто» заполняется в том случае, если необходимо уточнить отражение в учете суммы стоимости подарка.

Фактическая дата выдачи подарка указывается в поле «Дата выдачи». НДФЛ со стоимости подарка будет отнесен к месяцу налогового периода в соответствии с указанной датой.

При установке переключателя в положение «Подарок» автоматически определится код дохода НДФЛ 2720 и код вычета 501.

При необходимости код вычета можно изменить.

- Если стоимость подарка необходимо обложить страховыми взносами, то нужно установить флаг «Подарок (приз) предусмотрен коллективным договором». Взносы будут рассчитаны при очередном начислении зарплаты.

- При добавлении сотрудника и указании суммы дохода в табличной части автоматически заполняется сумма вычета и рассчитывается НДФЛ. Если в настройках расчет зарплаты (раздел «Настройка» – «Расчет зарплаты») не установлен флаг «Выполнять автоматический пересчет документов при их редактировании», то при изменении суммы дохода необходимо нажать кнопку «Пересчитать сотрудника» для пересчета конкретного сотрудника или кнопку «Пересчитать» для пересчета всей табличной части документа.

- Исчисленный НДФЛ будет удержан при последующих выплатах зарплаты сотруднику, даже если НДФЛ, исчисленный из стоимости подарка, превышает сумму денежного дохода в текущем месяце.

- По кнопке «Печать» формируется приказ по форме № Т-11 или № Т-11а. В расчетном листке стоимость подарка отражается справочно. В том случае если необходимо зарегистрировать денежные подарки и оформить их выплату, то их можно зарегистрировать с помощью документа «Разовое начисление» (раздел «Зарплата» – «Разовые начисления»), предварительно создав соответствующее начисление в списке начислений (раздел «Настройка» – «Начисления»).

Как провести выдачу подарков сотрудникам в 1с 8 3 бухгалтерия предприятия

Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начисление выполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами.

Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления.

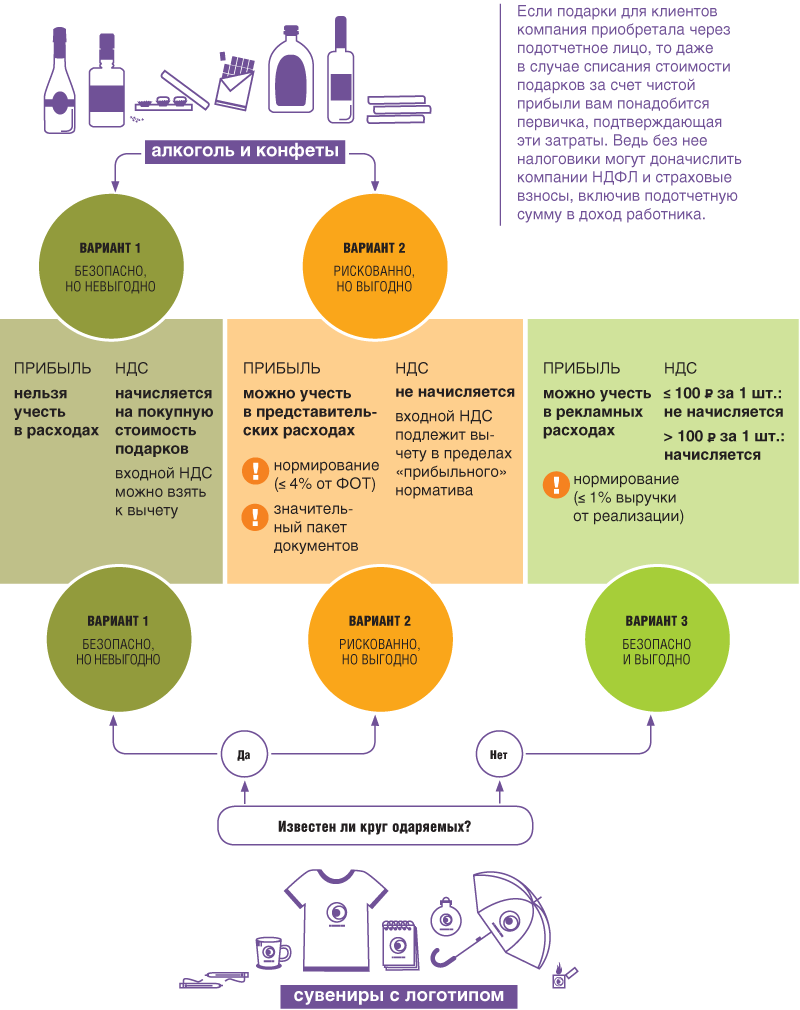

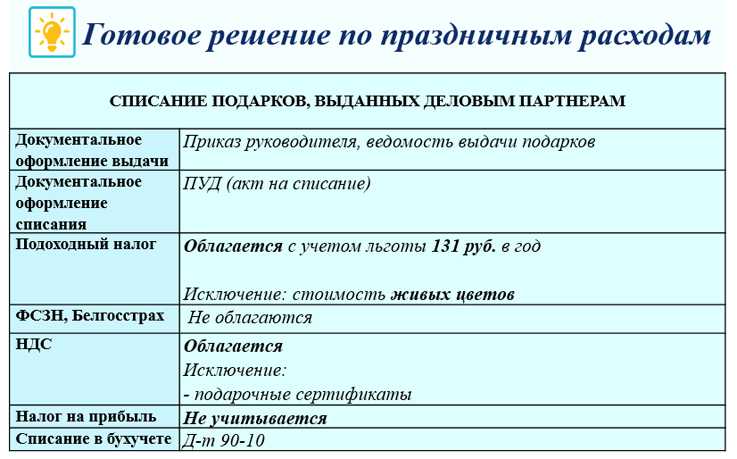

Подарки, вручаемые клиентам по случаю праздников

Чаще всего подобные подарки вручаются не в ходе проведения каких-либо рекламных акций, а уже существующим клиентам в целях повышения их лояльности, и, как следствие, увеличения клиентской активности (приобретение товаров, работ, услуг компании). Такие расходы следует признать соответствующими признакам безвозмездной передачи, и согласно п. 16 ст. 270 НК РФ они не могут быть учтены для целей налогообложения.

Для того чтобы учесть затраты по приобретению подарков для клиентов в качестве прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ), необходимо обосновать их направленность на получение прибыли и подтвердить ее соответствующими документами.

Так, например, в маркетинговой политике (ином локальном нормативном акте) можно закрепить категории клиентов, в удержании которых заинтересована компания, в том числе путем периодического вручения подарков определенной ценности к праздникам (скажем, клиенты, которые приобрели товаров за год на определенную сумму и контракты с которыми продолжаются в следующем году), там же необходимо закрепить стоимостные и прочие характеристики вручаемых подарков. Наличие маркетинговой политики не может полностью исключить риск предъявления претензий, но позволит существенно его снизить.

Желательно также иметь соответствующее экономическое обоснование (например, исследования), подтверждающее, что объем закупаемых товаров (работ, услуг) клиентами, получившими подарки, увеличился.

Если организация отправляет клиентам новогодние открытки, затраты на них (и конверты) могут быть учтены на основании подп. 24 и 25 п. 1 ст. 264 НК РФ в составе прочих расходов на почтовые и другие подобные услуги. К такому выводу пришел ФАС Московского округа в постановлении от 03.09.2013 по делу № А40-22927/12-107-106.

Организации являются страхователями и плательщиками страховых взносов (пп. «а» п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений (ч. 1 ст. 7 Федерального закона N 212-ФЗ).

Поскольку взносами облагаются выплаты и вознаграждения только по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, с выплат и вознаграждений в пользу физических лиц, не связанных с организацией-страхователем указанными договорами, страховые взносы не начисляются.

Следовательно, при безвозмездной передаче новогодних подарков детям сотрудников страховые взносы не начисляются (Письмо Минздравсоцразвития России от 19.05.2010 N 1239-19, Постановление ФАС Восточно-Сибирского округа от 03.07.2012 N А58-5655/2011).

Поскольку между дарителем (организацией) и одаряемыми (детьми работников) отсутствуют трудовые отношения, стоимость новогодних подарков не является объектом обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 N 184).

Полагаются ли многодетным подарки на Новый год от соцзащиты

Среднедушевой доход на семью для признания ее малоимущей рассчитывается по следующей формуле: берется официальный доход всех членов семьи за последние 3 месяца и делится на 3, а после делится на количество членов семьи. Полученную сумму нужно сравнить с размером прожиточного минимума по региону проживания. Если она меньше, то ваша семья может встать на учет, как малоимущая и получать от государства положенные субсидии.

Условия выдачи подарков можно рассмотреть на примере Брянской области. Там орган социального обслуживания населения установил правила, что подарки могут получить дети от 2 до 14 лет, которые проживают в семьях неработающих малообеспеченных граждан. И приводится список документов, которые нужно предоставить для участия в программе:

Если доход семьи больше и вы не являетесь малоимущими, в любом случае вам следует уточнить в соцзащите, на какие меры поддержки вы можете рассчитывать, как семья с 5 детьми. Обычно эту информацию можно выяснить на сайте местной соцзащиты или администрации.

Вопрос: Добрый день. У меня 5 несовершеннолетних детей — старшему 12, младшему 9 месяцев. Полагаются ли нам какие-нибудь подарки к новому году и куда для этого обратиться? Потому что в соцзащите сказали, что право на подобные меры социальной поддержки есть только у детей-инвалидов.

Ответ: Кому выдавать бесплатные подарки на новый год решают местные органы соцзащиты в регионе вашего проживания. Как правило, получить их имеют право многодетные семьи, малоимущие, дети сироты и семьи с детьми инвалидами. При этом во многих регионах действует правило, что многодетные семьи могут рассчитывать на подобные меры поддержки, если только они признаны малоимущими, т.е. среднедушевой доход на каждого члена семьи ниже прожиточного минимума по региону.

- госучреждениями, в том числе в рамках тендеров — предоставляем всю документацию по ФЗ №44, ФЗ №223;

- частными организациями (при заказе от 10 000 рублей) — отгружаем заказы во все регионы России;

- детскими садами, школами и другими заказчиками — у нас есть подарки для детей и взрослых (персонала, бизнес-партнеров и т.д.).

Первоначально коробка выдавалась только в том случае, если хотя бы один из родителей ребенка имеет московскую регистрацию. Так как, по сведениям департамента здравоохранения г. Москвы, среди рожениц столицы около 30% женщин, зарегистрированных в Московской области и других регионах страны, было принято решение внести изменения в программу.

- На ребенка написана отказная. Если мать отказалась от новорожденного, он подлежит помещению в специализированное учреждение. Впоследствии женщину лишают родительских прав, а самого малыша могут усыновить. Если усыновление происходит в течение двух месяцев (что практически невозможно – только судебное разбирательство может длиться 2 месяца), то вещи получают усыновители. То же самое касается и опекунов, но им проще уложиться в установленные сроки;

- Пропущен срок обращения в орган Соцзащиты. Если не подать документы в течение двух месяцев с момента рождения сына или дочери, родителям откажут в обеспечении новорожденного вещами на законных основаниях;

- Если на ребенка уже выдавался набор. Например, некоторые родители пытаются получить комплекты и в родильных домах, и через Соцзащиту. Следует помнить, что все данные об обращениях фиксируются, и получить подарок дважды практически невозможно. На одного ребенка предоставляется по одному комплекту.

Перед выпиской мамочке приносят анкету, а затем вместо заполненного листка выдают увесистую коробку, которая плотно затянута слюдой (видимо, чтобы посторонние не добрались до отдельных вещей из коробки раньше родителей). Коробка-бокс настолько большая, что многие мамочки шутят – если с деньгами совсем туго, то первое время малыш может и в коробке поспать.

Женщина должна была выписываться из роддома после рождения сына. Зная об обеспечении молодых мам детскими комплектами, она обратилась с соответствующим заявлением к заведующему отделением. Однако в выдаче вещей ей было отказано: сотрудник роддома объяснил это отсутствием комплектов по факту обращения гражданки.

Подарки обложение ндфл и страховыми взносами

Сроки исчисления НДФЛ и перечисления в бюджет зависят от того, в какой форме организация решила преподнести подарки:

- Налоги с подарков в денежной форме должны перечислять в бюджет государства в тот же день, когда сотрудник получает этот подарок через кассу или на личный банковский счет;

- Налоги с подарков в натуральной форме организация должна перечислить в бюджет государства в день выплаты заработной платы работнику. статью: → «Особенности налогового учета скидок, бонусов и подарков».

Уплата страховых выплат с подарков работникам организации В налоговом законодательстве есть четкий регламент тех выплат и вознаграждений, которые должны облагаться страховыми взносами.

Дебет Кредит Сумма Операция Приобретение подарка 10 60(76, 71) 5 000,00 Оприходован подарок сотруднику (по стоимости без НДС) 19 60 9 00,00 Отражен «входной» НДС 68/НДС 19 900,00 «Входной» НДС принят к вычету Передача подарка сотруднику 73-3 10 5 000,00 Выдан подарок сотруднику 91-2 73-3 5 000,00 Стоимость подарка, выданного сотруднику, списана на прочие расходы 70 68/НДФЛ 247,00 Удержан НДФЛ с доходов сотрудника в виде подарка из суммы заработной платы (с учетом необлагаемой суммы 4 000): (5 900 – 4 000) х 13% 91-2 68/НДС 900,00 Начислен НДС со стоимости подарка, переданного сотруднику 2. Подарком является денежная сумма 5 900 руб.

Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН. 3. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры.

Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника.

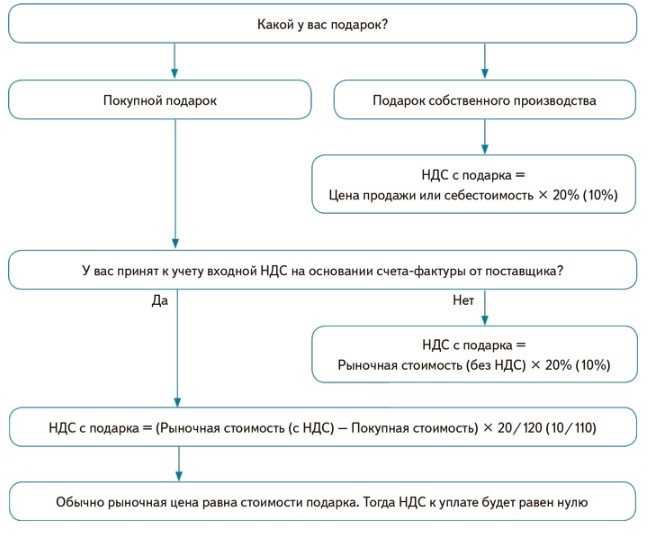

НК РФ). Соответственно, со стоимости подарков, переданных сотрудникам, необходимо начислить НДС (Письмо Минфина РФ от 22.01.2009 N 03-07-11/16). При этом нужно учитывать следующее:

- НДС с суммы подарка, выданного работнику в денежной форме, не начисляется.

- Начислить НДС со стоимости подарков сотрудникам должны организации и ИП, применяющие общую систему налогообложения, а также переведенные на ЕНВД. Поскольку передача подарков работникам осуществляется не в рамках деятельности, переведенной на уплату ЕНВД, данная операция признается объектом обложения НДС в общеустановленном порядке (п. 4 ст. 346.26 НК РФ).

- Организации и ИП, применяющие УСН, не являются плательщиками НДС, поэтому начислять НДС со стоимости подарков сотрудникам они не обязаны (п. 2 ст. 346.11 НК РФ).

- Стоимость подарка, переданного работнику в качестве поощрения за труд, не облагается НДС.

Оформление подарков

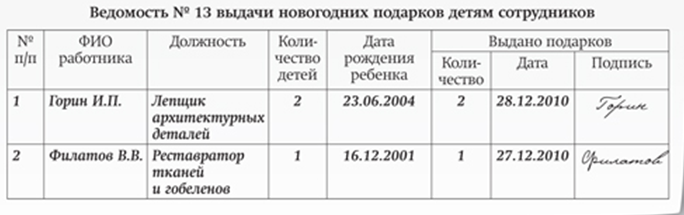

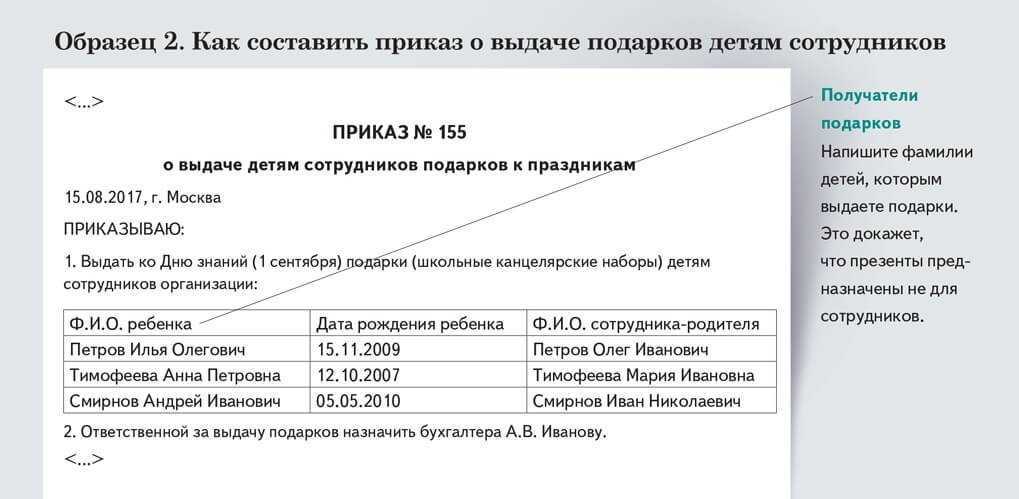

Любое решение работодателя в организации оформляется распорядительным актом. В ГК РФ указано, как оформить приобретение сладких новогодних подарков в бюджетном учреждении, в коммерции, в НКО, — отдельным приказом. В некоторых случаях презенты оформляются договором дарения. В соответствии со ст. 574 ГК РФ, письменная форма обязательна, только если дарение осуществляется юридическим лицом и стоимость дара превышает 4000 рублей. Существенным условием такого соглашения является его предмет (ст. 572 ГК РФ). Если одариваемых работников много, соглашение делают многосторонним (ст. 154 ГК РФ). Дополнительно потребуется составить ведомость о том, что выдача состоялась в действительности.

Общая инструкция, как оформить приобретение новогодних подарков сотрудникам:

- Издать приказ, ознакомить с ним сотрудников под подпись.

- Подготовить ведомость и вручить сувениры.

- Заключить договор дарения (при необходимости).

Для упрощенного договора дарения обязательны следующие реквизиты:

- наименование документа;

- место и дата его составления;

- сведения о сторонах: работодателе и работнике;

- предмет соглашения: описание дара, его стоимость, характеристики;

- подписи.

Подарок по договору дарения вне трудовых отношений 1с 8 3 peg

Не принимаемые к налоговому учету расходы будут также учтены по дебету счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения». Документ также сформирует запись в книгу продаж (регистр накопления НДС Продажи) . Документ Отражение начисления НДС и результат его проведения представлены на Рис. 5. Рис. 5 С помощью кнопки «Выписать счет-фактуру» создается документ Счет-фактура выданный.

Код вида операции необходимо выбрать в нем — 10 Переданные безвозмездно товары, работы, услуги. Печатная форма составленного счета-фактуры показана на Рис.

6. Рис. 6 В целях исчисления НДФЛ, стоимость безвозмездно переданных работникам подарков признается доходом, полученным работниками в натуральной форме, и включается в налоговую базу (пп. 2 п. 2 ст. 211 НК РФ). В соответствии с п. 28 ст.

Подарок сотруднику в натуральной форме

Для того чтобы в программе 1С ЗУП 8.3 появилась возможность оформлять документ Приз, подарок, необходимо в разделе Настройки – Расчет зарплаты установить флажок Выдаются подарки и призы сотрудникам предприятия:

После этого в разделе Зарплата – см.также становится доступен для ввода документ Призы, подарки:

Следует отметить, что это документ предназначен только для обозначения подарков в натуральной форме для целей налогообложения НДФЛ и страховыми взносами:

- От положения переключателя Подарок или Приз, выигрыш в конкурсе меняется код дохода и код вычета. Установим его в положение Подарок;

- Флаг Подарок (приз) предусмотрен коллективным договором устанавливается, если стоимость подарка необходимо включить в базу для исчисления страховых взносов:

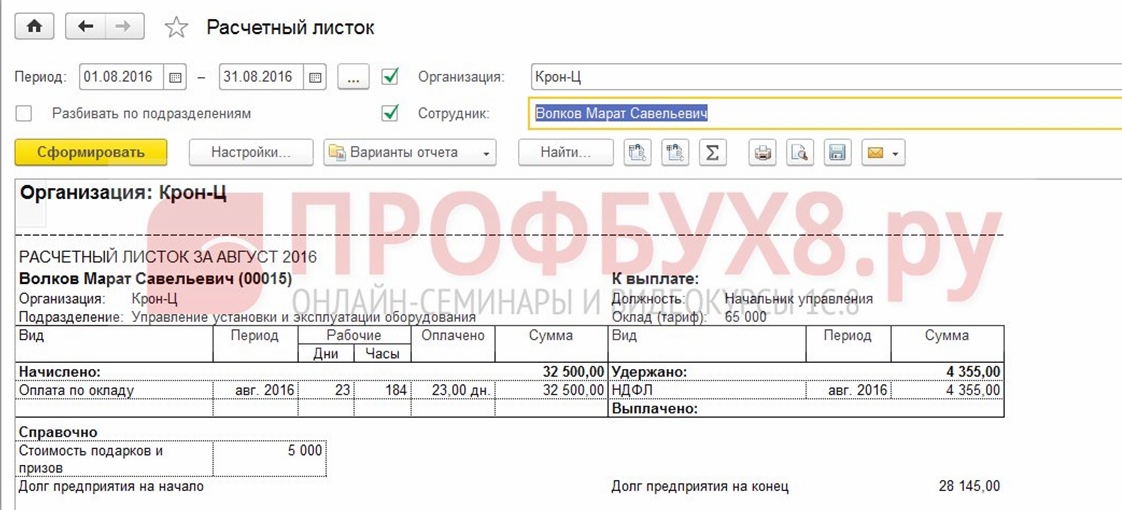

Как видно из расчетного листка, сумма подарка в натуральной форме к выплате не идет:

Корпоратив

Кейс №9. На корпоративе будут представители других компаний

Офис крупной аптечной сети не готов отказываться от корпоратива, его же все так долго ждали. Более того, чтобы поднять настроение после непростого года, руководство компании решило устроить грандиозный приём и для коллег по рынку. Администрация сети решила заморочиться и провести корпоратив правильно, со всей документацией — всё-таки коллеги придут.

Оформили приказ, в котором указали цель мероприятия и список работников. Подготовили смету расходов. Подписали акт о фактических представительских расходах. И даже про постпраздничный отчёт не забыли и рассказали, каких целей достигли во время корпоратива. Деловых, конечно же.

Аптечная сеть посчитала НДФЛ каждому участнику корпоратива (работающему в компании), который был прописан в документах. По ОСНО, на которой работает аптечная сеть, получилось учесть расходы на корпоратив как представительские — правда, в рамках 4% от затрат на оплату труда, но тоже приятно.

Вычет по расходам компания заявила с части, которую можно учитывать при расчёте налога на прибыль по нормативу.

Что компания сделала не так?

Компания могла не удерживать НДФЛ. Можно было сделать иначе. Если бы в документах бухгалтер компании не указал расходы на человека, то необходимость в уплате налога на доходы физлиц пропала бы автоматически. Страховые взносы аптечная сеть не заплатила — и это правильно. К НДС и налогу на прибыль тоже никаких вопросов.

Если бы аптечная сеть работала на УСН, то не смогла бы учесть расходы в качестве представительских.

Кейс №10. Компания, которая не захотела в предновогоднем цейтноте готовить все документы

Типография хочет провести корпоратив, а тратить время на бюрократию не хочет. В итоге из документов типография подготовила только договор о проведении мероприятия, счёт на оплату и акт оказания услуг. При этом ни в одном из документов не было списка работников типографии, которые идут на корпоратив.

НДФЛ типография не считала, не удерживала, в налоговую о нём не заявляла. Налог на прибыль уменьшить не пыталась, НДС к вычету тоже не принимала.

Что компания сделала не так?

Типография сделала всё так, как надо! Всё-таки в предпраздничные дни нужно думать о более важных вещах, чем оформление корпоратива. Трёх документов для отчётности хватит. Если в них не указано количество и фамилии сотрудников, стоимость корпоратива на одного человека, то НДФЛ удерживать не нужно. По этой же причине не нужно делать страховые взносы.

Правда, поскольку типография на ОСНО, затраты на корпоратив в расходы не пойдут: недостаточно документации. НДС по расходам к вычету тоже не принимают.

С точки зрения страховых взносов

Страховые взносы не начисляются на стоимость подарка, переданного (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2021 N 03-15-06/2437, от 16.11.2021 N 03-04-12/67082, Минтруда от 27.10.2021 N 17-3/В-507):

-

работнику организации, если с ним заключен письменный договор дарения;

-

физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.