Но ведь в некоторых регионах не нужно платить отдельные виды налогов. Это законно?

Это законно. В некоторых регионах отдельные виды налогов не платят. Но это не отмена налога, а прекращение взимания. То есть в каком-то регионе его разрешают не платить.

Отменить налог может только налоговый кодекс. Налоги, перечисленные в статьях 13, 14 и 15 НК , действуют и их надо платить, пока их из этих статей не исключат.

Но налоговый кодекс может прекратить взимание налога или дать регионам полномочия решать, будут ли там платить единый налог на вмененный доход и можно ли работать на патенте. Так, например, обстоит дело с налогом на имущество физических лиц и организаций, транспортным и земельным налогом. Регионы и муниципальные образования сами решают, как с ними быть, и могут устанавливать ставки. Но это право им предоставил налоговый кодекс.

Ответственность за отказ от уплаты налога

Граждане несут немалое налоговое бремя. Но, судя по комментариям к ролику, они готовы воспользоваться любой недостоверной информацией, чтобы не платить налоги. Имущественные налоги поступают в региональный и местный бюджеты. А от своевременного и полного наполнения бюджетов зависит исполнение региональных и муниципальных программ, выполнение социальных обязательств перед населением.

Неправомерный отказ налогоплательщика от исполнения предусмотренной Налоговым кодексом обязанности по уплате законно установленных налогов, сборов и страховых взносов, влечет риск возникновения недоимки и начисления пени. Граждане, безосновательно отказывающиеся от уплаты налога, могут быть привлечены к ответственности за совершение налоговых правонарушений.

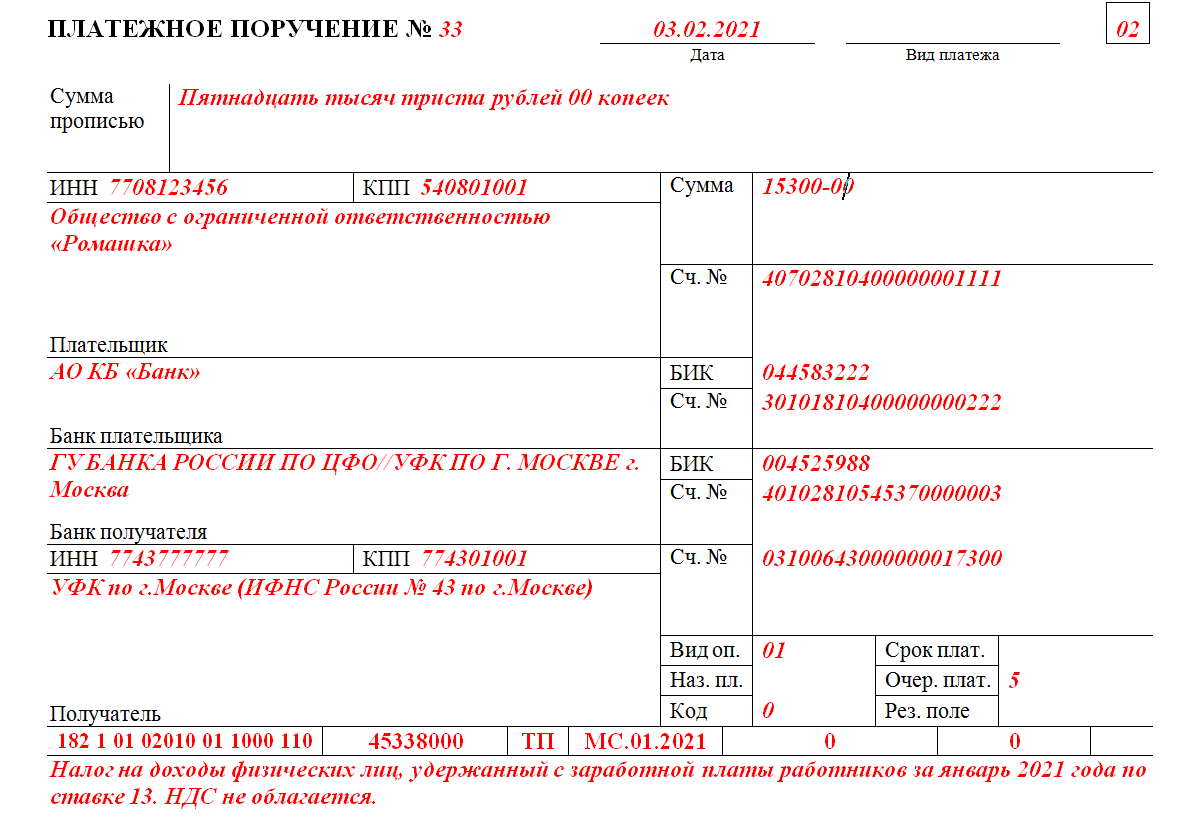

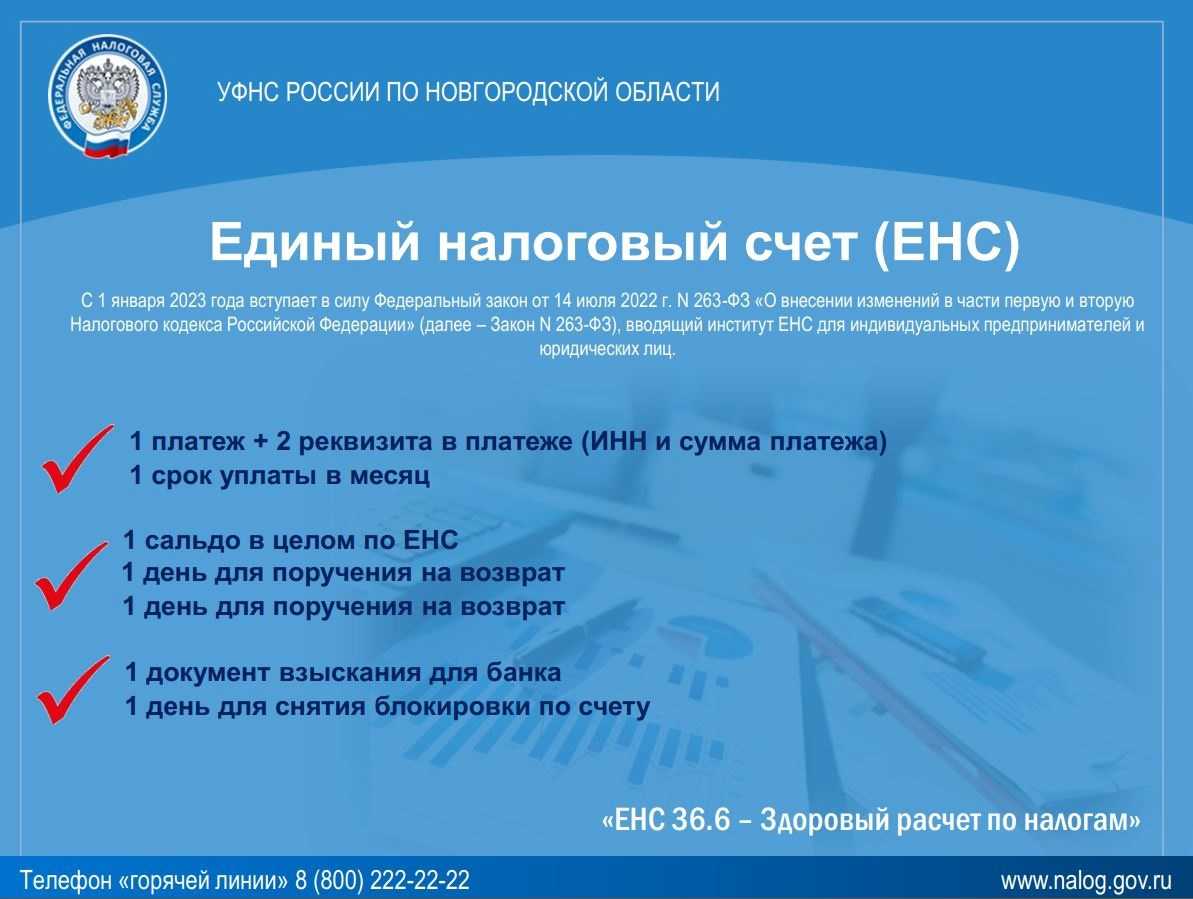

Единый налоговый платеж физического лица

Статьей 45.1 Налогового кодекса введено понятие единого налогового платежа физического лица. Под единым налоговым платежом понимаются денежные средства, добровольно перечисляемые в бюджетную систему налогоплательщиком — гражданином по исполнению обязанности по уплате транспортного налога, земельного налога или налога на имущество физлиц. С 1 января 2020 года с помощью единого налогового платежа можно платить НДФЛ.

В связи с этим физические лица могут заранее внести единым платежом сумму в счет исполнения обязанности по уплате транспортного, имущественного и земельного налога. Указанной нормой предусмотрено лишь право налогоплательщика уплатить налог досрочно. Ни о какой добровольности уплаты налогов, несмотря на наличие в тесте статьи слова добровольно, речи не идет. Поэтому вывод о том, что налоги можно не платить, ошибочен.

Не только уклонение от уплаты налогов

Санкция статьи 198 УК РФ предусматривает реальные сроки: так, в случае уклонения от уплаты налогов на 13,5 млн рублей и более, нарушитель может получить до 3 лет колонии. Однако в примечании к рассматриваемой статье сказано: лицо, совершившее данное преступление впервые, и полностью выплатившее долг, освобождается от уголовной ответственности. Поэтому не стоит удивляться тому, что блогеры предпочитают не спорить с предъявленным обвинением и выплачивают недоимку в добровольном порядке. Так, бОльшую часть недоимки уже выплатила Александра Митрошина, то же самое сделала и Елена Блиновская.

С другой стороны, блогерам вменяют не только уклонение от уплаты налогов, но и другие преступления. Так, Елене Блиновской также предъявили обвинение по п. «б» ч.4 ст.174 УК РФ («легализация денежных средств»). На «сэкономленные» деньги предпринимательница покупала дорогие авто, особняки, земельные участки и другое имущество, которое оформляла на мужа. Таким образом женщине удалось легализовать 43 млн рублей, однако это только предварительная цифра.

Учитывая, что в подобных делах фигурируют очень крупные суммы, отмывание денежных средств переходит в разряд тяжких преступлений. Срок давности в таком случае составляет 10 лет, а максимальное наказание – до 7 лет колонии. Причем фигуранту не получится прекратить уголовное дело путем передачи государству «отмытого» имущества: оно и так подлежит обращению в пользу государства, согласно п. «а» ч.1 ст.104.1 УК РФ. Поэтому защита по ст.174 УК РФ становится первостепенной задачей.

Учитывая то, что в противоправной схеме принимает участие множество людей, блогеров могут обвинить также в организации преступного сообщества (ст.210 УК РФ).

Отметим и другие «минусы» уголовного преследования блогеров.

- Строгая мера пресечения. Многие предприниматели, почувствовав опасность, срочно выезжают из России. В случае их задержания такое поведение будет расценено как попытка скрыться от следствия, поэтому суд с высокой долей вероятности заключит подозреваемого/обвиняемого под стражу. Елене Блиновской удалось получить более мягкую меру пресечения в виде домашнего ареста, но лишь потому, что женщина полностью признала свою вину, оплатила часть неустойки и сдала загранпаспорт.

- Сложности с ведением бизнеса. Этот пункт тесно связан с предыдущим. Суд может запретить блогеру пользоваться Интернетом, а также компьютером и прочими средствами связи, что, разумеется, обязательно скажется на бизнесе. В частности, выходить в Интернет запрещено Валерии Чекалиной.

Также ФНС РФ вправе заблокировать счета компаний и ИП, связанных с фигурантом уголовного дела.

- Обыски. Обыски обязательно пройдут как в жилище, так и в офисе блогеров. Правоохранительные органы вправе изъять технику, документы, ценности и любые другие предметы, которые могут иметь отношение к делу. По итогам такой процедуры правоохранители могут обнаружить признаки иных преступлений.

- Утрата репутации. В условиях жесткой конкуренции в сфере инфобизнеса «уголовное» прошлое приведет к оттоку клиентов и падению выручки.

- Риски для родственников. Достаточно часто блогеры привлекают к участию в схеме своих близких родственников – супругов, родителей и т.д. В лучшем случае указанные лица будут проходить по делу свидетелями, а в худшем — также окажутся на скамье подсудимых. В частности, супруг Валерии Чекалиной обвиняется в пособничестве в уклонении от уплаты налогов.

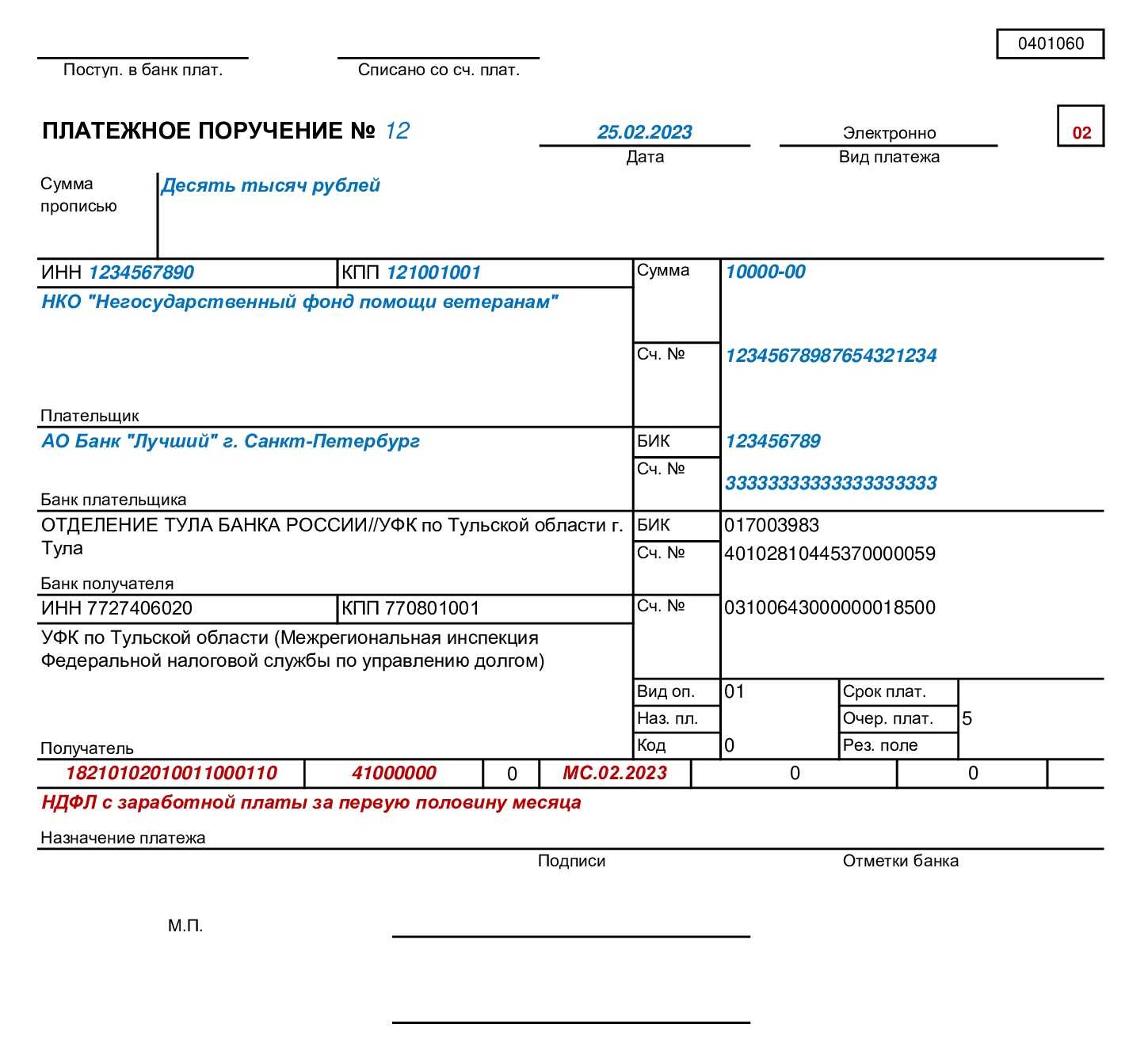

С 2020 года налогоплательщики — физические лица имеют право добровольно до срока уплаты, наряду с имущественными налогами, производить уплату НДФЛ в составе Единого налогового платежа

Федеральным законом от 29.07.2018 № 232-ФЗ законодатели ввели в НК РФ новую статью , которая с января 2019 года установила новую норму (понятие) – единый налоговый платеж для физических лиц. Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц. А в дальнейшем Федеральным законом от 29.09.2019 № 325-ФЗ действие этой нормы распространено дополнительно на возможность исполнения обязанности по уплате и налога на доходы физических лиц (НДФЛ).

Обязанность по уплате законно установленных налогов закреплена в Конституции Российской Федерации. Данная обязанность в равной мере относиться ко всем без исключения гражданам Российской Федерации. Статья НК РФ дает лишь возможность гражданам на добровольной основе производить авансовые платежи по налогам. Фактически введение Единого налогового платежа для физических лиц – это возможность добровольно производить уплату налогов (имущественных и НДФЛ) до наступления срока их уплаты, который установлен налоговым законодательством. Как правило, это 15 июля (для НДФЛ, исчисляемым гражданином самостоятельно по декларации 3-НДФЛ) или 01 декабря года, следующего за налоговым периодом, за который имущественные налоги НДФЛ начислены в налоговом уведомлении.

Данная норма не распространяется на возможность уплаты НДФЛ, удерживаемого из доходов граждан налоговыми агентами – работодателями. Обязанность удержания НДФЛ из заработной платы в момент ее выплаты – для налоговых агентов (работодателей) остается неизменной.

Нововведения, связанные с введением Единого налогового платежа, вызваны исключительно целью предоставить физическим лицам возможность равномерно планировать свои расходы по уплате налогов, которые они обязаны уплатить самостоятельно.

Как пример, можно привести ситуацию с необходимостью уплаты суммы НДФЛ, которую налогоплательщик должен рассчитать и задекларировать самостоятельно (при продаже имущества, находившегося в собственности менее установленного минимального срока владения, или при получении доходов от сдачи имущества в аренду другому физическому лицу). В этом случае сумма налога может быть достаточно существенной и разовая ее уплата по установленному сроку может быть затруднительной для гражданина. Как раз для таких ситуаций и введена возможность добровольно вносить до наступления срока платежа частично (или при наличии – в полном объеме по желанию с учетом экономического положения плательщика) сумм налогов (имущественных и НДФЛ).

Правила уплаты

Порядок внесения единого платежа регулирует Налоговый кодекс РФ (ст. 45.1 с изменениями и дополнениями на 1 января 2020 года). Периодичность внесения денежных средств, суммы и сроки уплаты кодексом не регулируются, то есть плательщик решает эти вопросы самостоятельно (и с учетом возможности взимания пени и штрафов за просрочку платежей).

Вносить можно деньги любым удобным способом:

- через МФЦ;

- в банке;

- на Почте России;

- через личный кабинет налогоплательщика.

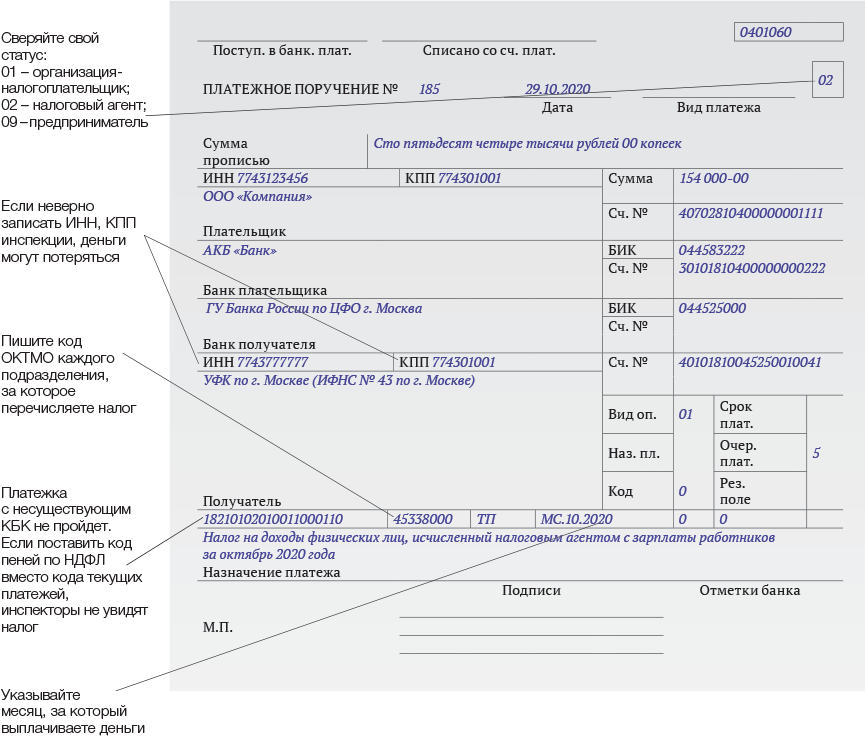

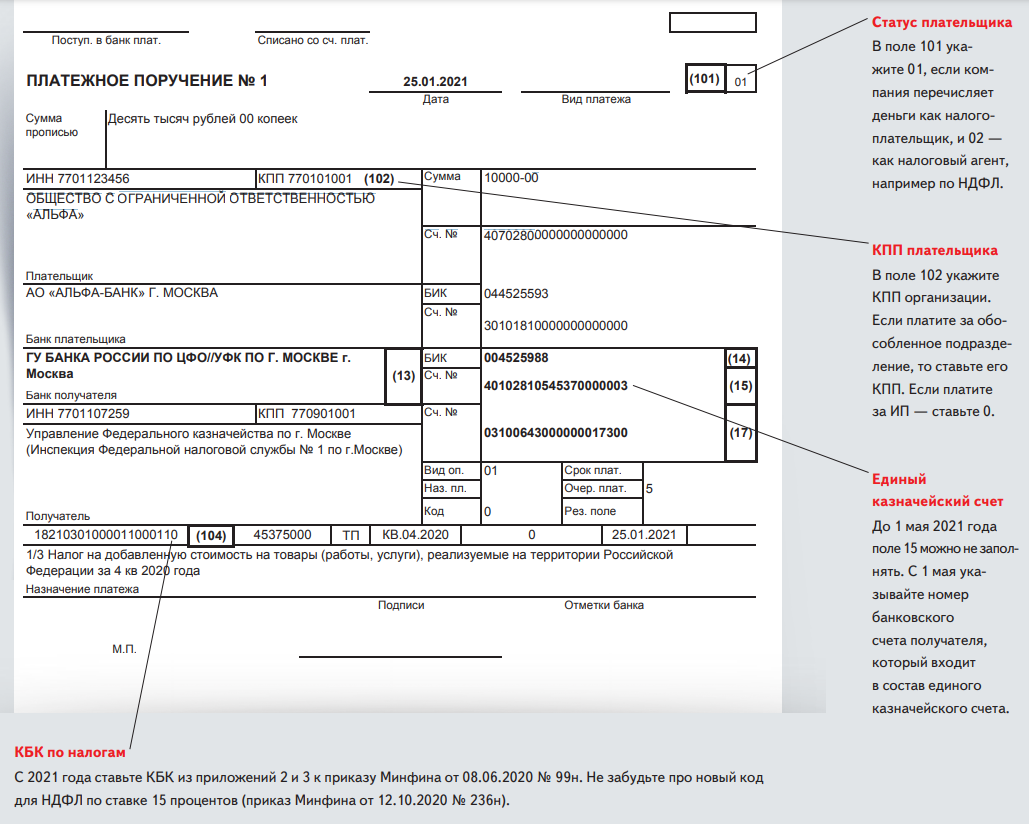

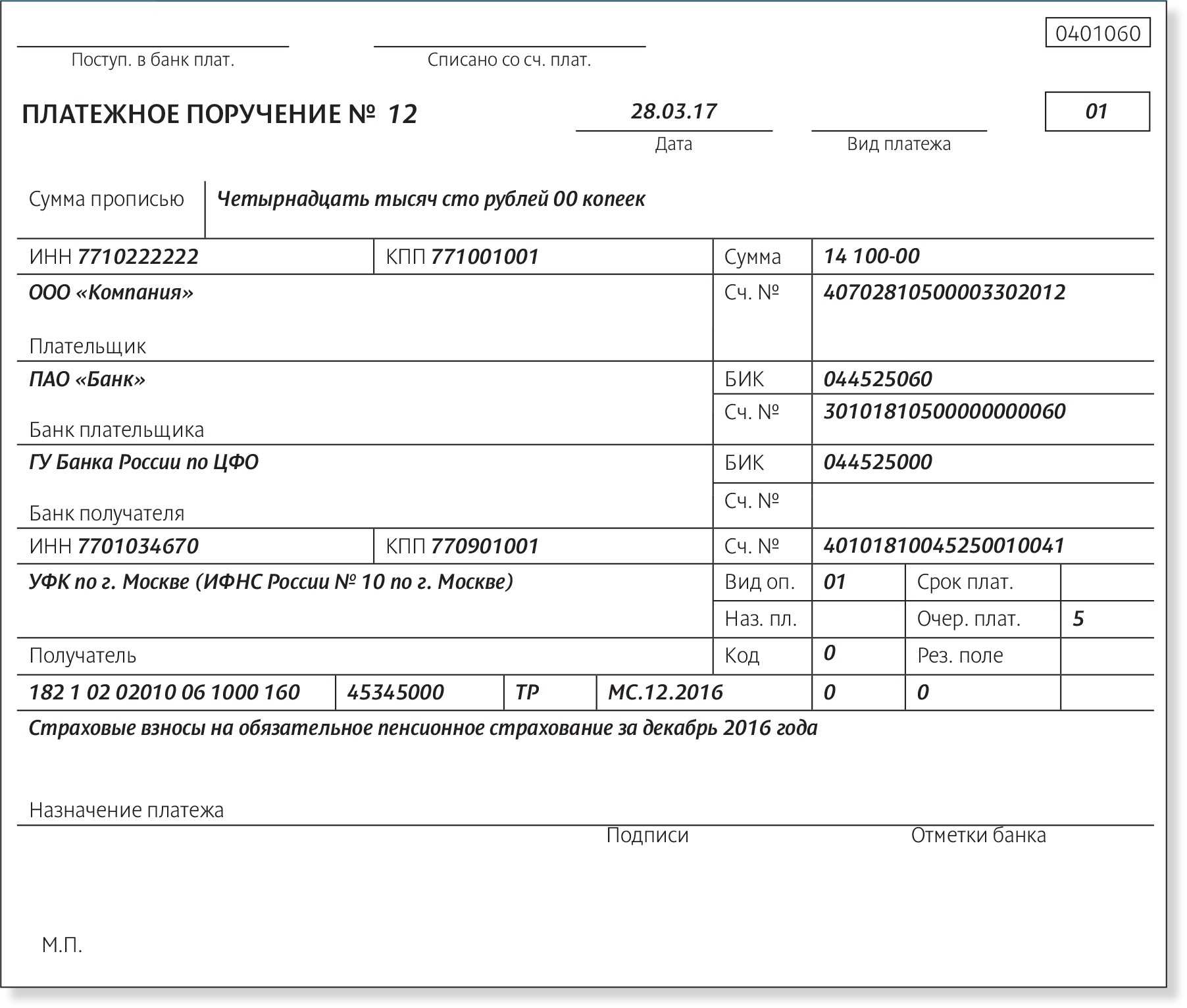

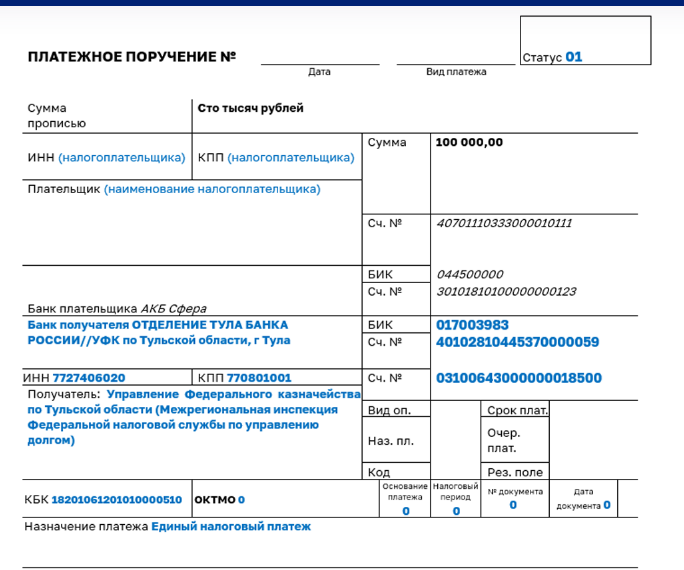

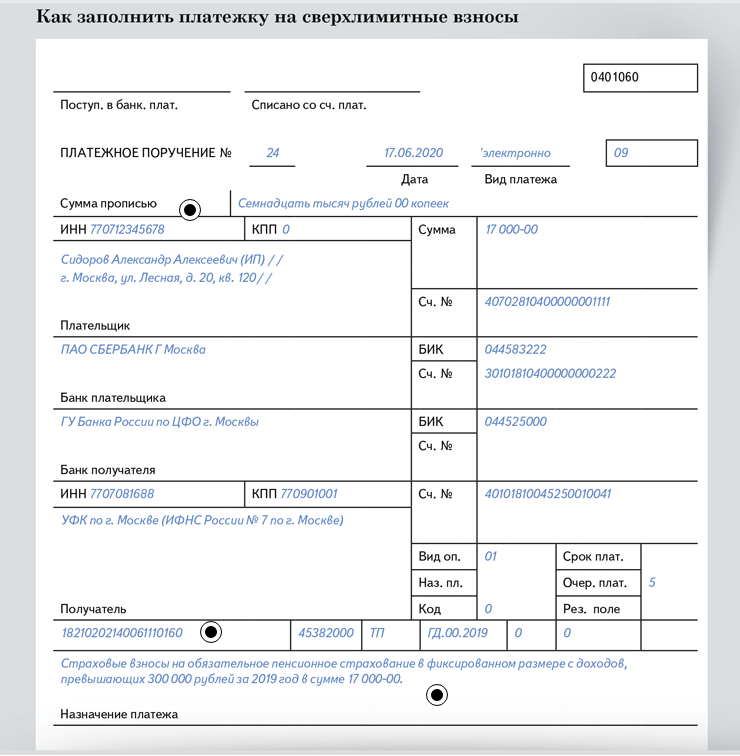

Оплату может произвести вместо физлица его представитель, причем без оформления полномочий. Однако следует учесть, что такое лицо не сможет претендовать на возврат уплаченных денежных средств, на это имеет право только налогоплательщик. Налоговый орган производит зачет, о чем уведомляет в обязательном порядке плательщика. Причем первоначально засчитываются пени и штрафы по налогам при их наличии. Код бюджетной классификации на единый налоговый платеж физлица одинаковый для всех регионов — 182 1 06 07000 01 1000 110.

Будет ли принят новый закон об алиментах на ребенка в 2020 году

Возможность принятия нового закона об алиментах на ребенка в 2020 году остается очень высокой. Это связано в тем, что действующий закон об алиментах несовершенен и не позволяет удовлетворить все требования по содержанию детей. Перечислим возможные нововведения, о которых говориться уже несколько лет:

- установление минимального размера алиментов на каждого ребенка

- учреждение специального фонда, из которого будут выплачивать алименты

- ужесточение ответственности плательщиков алиментов

- продление выплаты алиментов до 23 лет учащимся детям.

Каждая из этих инициатив имеет, как горячих сторонников, так и противников. Основными аргументами сторонников является обеспечение надлежащего содержания детей. Противники серьезного изменения закона об алиментах на ребенка говорят о сложной экономической ситуации (нельзя установить алименты в размере 15000 рублей, если зарплата у отца всего 12000).

Государство сейчас так же не готово возложить на себя дополнительное финансовое бремя по содержанию детей. Скорее всего это приведет к тому, что количество взысканий алиментов увеличится даже в относительно благополучных семьях, для того, чтобы получать такую помощь из бюджета,

Поэтому пока стоит говорить только об ужесточении ответственности должников и изменения процедуры взыскания алиментов. Если будут какие-то изменения, то это будет новый закон об алиментах, который внесет изменения в Семейный кодекс РФ, актуальную его редакцию можно отслеживать на нашем сайте.

Изменения с 1 января 2020 года

Поправки внесены ФЗ-325 от 29.09.19. Ст. 45.1 НК РФ изменена незначительно. Добавлена возможность уплаты при помощи единого платежа НДФЛ в указанном выше случае. Также уточнены даты зачета платежей. Теперь это делается позднее 10 дней с момента направления налогового уведомления или поступления единого платежа после отправки уведомления, но не позднее установленных сроков уплаты налогов. Также теперь налоговый орган обязан сообщить физическому лицу о зачете средств не позднее пяти дней не с момента, установленного для уплаты соответствующего налога, а с момента принятия платежа.

Вступили в силу изменения в Налоговый кодекс РФ (ст. 45.1) с 1 января 2020 года, именно с этой даты начинают действовать новые правила использования физлицами единого платежа.

Обязанность платить законно установленные налоги

Разберемся с добровольностью уплаты налога. Начать следует с того, что в соответствии с конституционными положениями каждый обязан платить законно установленные налоги и сборы. Налоговым кодексом Российской Федерации предусматриваются виды установленных налогов и сборов (федеральные, региональные и местные), а также введение в действие, прекращение и отмена налоговых платежей.

Граждане, имеющие в собственности квартиру, дачу, земельный участок, автомобиль или гараж, обязаны уплачивать транспортный, имущественный и земельный налоги. Уплата налога производится на основании уведомлений, которые направляются налоговыми органами. Такой порядок позволяет налогоплательщикам избежать ошибок, связанных с неверным указанием реквизитов для перечисления налогов.

Кто еще из блогеров и заменитостей не заплатил налоги

На самом деле, проблемы с налогами есть не только у российских звезд. Например, Бейонсе прямо сейчас вернувшаяся к сценической деятельности с грандиозным туром, судится по этому же вопросу в Лос-Анджелесе.

А в России вопросы у ФНС возникли к певице Алсу. Действующее ИП звезды демонстрирует нулевые доходы. И певицу заподозрили в попытке сокрытия доходов.

Певица Алсу

15 мая 2023 года стало известно и об аресте счетов Модного дома Валентина Юдашкина. Недавно ушедший из жизни кутюрье передал дело дочери задолго до этого. Но за 2022 год компания перед ФНС не отчиталась. А размер задолженности по налогам пару лет назад приближался к сумме в 118 000 000 рублей. При этом бизнес ведется, в Москве работает магазин бренда.

Также среди звезд, имеющих проблемы с налогами, называют Егора Крида. Но он уже сообщил, что уплатил 1 000 000 долга. На фоне сумм, которые вменяют Блиновской и Лерчеку, это выглядит несерьезно. Но Егор решил жить без долгов и риска ареста счетов.

17 мая 2023 года стало известно, что ФНС проверяет деятельность блогера и телеведущей Анастасии Ивлеевой за 2020-2022 г. Налоговая уже связалась с рекламными агенствами, запросив у контрагентов отчетность по сделкам с Настюшкой Опасностью. Сама она не раз возглавляла списки самых богатых знаменитостей. В 2021 году доход девушки составлял 2 700 000 долларов США.

Среди других известных персон, попавших в «черный список» упоминают Гусейна Гасанова, Веронику Хацкевич, Самиру Мустафаеву, Викторию Боню и даже телеведущую Регину Тодоренко.

Регина Тодоренко

В начале мая о своих намерениях заменить Блиновскую в сфере продаж инфопродуктов заявила еще одна известная персона – Надин Серовски. Впрочем, и сама она находится в перечне кандидатов на проверку. А еще туда попала блогер Ольга Нечаева. Создательницу марафонов обвиняют предварительно в неуплате 10 000 000 рублей налогов. И можно с уверенностью сказать, что она станет не последней в списке тех, чьи попытки скрыть доходы будут выявлены.

Ольга Нечаева

Пенсии не подлежат налогообложению НДФЛ

Отдельного разговора заслуживает утверждение, что с пенсий удерживается налог 13 %. Автор видеоролика предлагает написать в Пенсионный фонд отказ от уплаты налога, а также обратиться в налоговую инспекцию о запрете взыскания НДФЛ. Вероятно, «правоведу» не известно, что пенсии по государственному пенсионному обеспечению, страховые пенсии, накопительная пенсия, а также социальные доплаты к пенсиям, не подлежат обложению НДФЛ.

Чтобы максимально распространить видеоролик, предлагается сделать репосты во всех соцсетях. Этим граждане покажут, что они хотят воспользоваться тем же, чем пользуются депутаты, – говорит автор ролика. Спустя время, «правовед» признал ошибочность распространенной информации. Очевидно, единственной целью видеоролика было набрать максимальное количество репостов для продвижения канала в сети «Интернет».

Какие налоги должны платить блогеры

После того как в 2022-2023 году налоговая взялась за блогеров, вскрылись многие схемы, по которым люди, зарабатывавшие миллиарды рублей, уходили от платежей. Но обязаны ли они отдавать часть дохода государству? На самом деле, у блогеров есть масса источников заработка.

Рассмотрим, как и с чего выплачиваются налоги в инфобизнесе:

- Прямая реклама. Она может быть бартерной или по контракту. В случае, если на счета блогера поступают средства, с них уплачиваются сборы, согласно выбранной системе налогообложения.

- Продажа товаров. Если блогер выпускает продукцию, он уплачивает налоги с ее реализации.

- Инфобизнес. За знания и курсы тоже платят, и весьма щедро. Марафоны блогеров собирают миллионы рублей, а вот налоги с них, как выяснилось, отдают не всегда честно.

- Донаты. Это прямые перечисления от аудитории. Формально налогом они не облагаются, считаясь подарком или пожертвованием.

- Партнерские программы. Участвуя в них блогеры тоже получают доход, и платят с него налоги.

Налоги в инфобизнесе

В зависимости от уровня дохода, блогер может выбрать для себя один из вариантов официального оформления своей деятельности.

Если эта сумма не превышает 2 400 000 рублей в год, можно быть самозанятым и платить 4% или 6% при сотрудничестве с физическими и юридическими лицами.

Среди других вариантов есть сохранение статуса физического лица. В этом случае налоговые резиденты РФ платят 13% с доходов. Но если доходы значительные, есть рекламные контракты, выгоднее оформить ИП или ООО. Там выше пороги доходов, на патентной системе для предпринимателей до 60 000 000 рублей в год, на УСН до 200 000 000 за отчетный период. При превышении лимита блогер переходит на ОСН. По этой системе налоговые платежи гораздо выше.

Налоги можно не платить?

Президентом РФ Владимиром Путиным подписан Федеральный закон от 29.07.2018 №232-ФЗ, дополняющий положения Налогового кодекса РФ статьей 45.1, которая с 1 января 2019 года упрощает физлицам уплату имущественных налогов, устанавливая единый налоговый платеж физического лица.

В соответствии с п. 1 ст. 45.1 НК РФ единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.

Увидев в Налоговом кодексе РФ слово «добровольно», большая часть налогоплательщиков — физических лиц решила, что при уплате имещественных налогов они вправе выбирать: платить или не платить. Интернет «взорвался» обсуждением данной темы. А между тем единый налоговый платеж физического лица — это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного платежного поручения. Эта сумма зачисляется на соответствующий счет Федерального казначейства для уплаты налога на имущество физических лиц, а также транспортного и земельного налогов. Платежи будут поступать в бюджеты по месту нахождения соответствующих объектов налогообложения.

Зачет платежа налоговые органы будут проводить самостоятельно при наступлении срока уплаты имущественных налогов. В первую очередь суммы будут зачтены в счет погашения недоимок и (или) задолженностей по соответствующим пеням и процентам по налогам при наличии таковых.

О принятом решении о зачете налогоплательщик будет проинформирован. Также все данные будут отражаться в «Личном кабинете налогоплательщика для физических лиц».

Уплатить единый платеж сможет не только сам налогоплательщик, но и иное лицо за него. Однако последнее не вправе требовать возврата денежных средств — только сам налогоплательщик имеет на это право.

Использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежек.

Таким образом, обязанность платить налоги никто не отменял (ст. 57 Конституции РФ), но налогоплательщик вправе исполнить эту обязанность досрочно (п. 1 ст. 45 НК РФ) путем внесения единого налогового платежа (ст. 45.1 НК РФ).

http://journal.tinkoff.ru/fake-news/nalogi-otmenili/http://forum.na-svyazi.ru/?showtopic=2865254http://www.klerk.ru/blogs/turov/494643/http://forum.na-svyazi.ru/?showtopic=2865254http://vseiski.ru/novyj-zakon-ob-alimentax.htmlhttp://www.newsler.ru/economics/2019/12/24/nalogi-mozhno-ne-platit

голоса

Рейтинг статьи

Поставим точку в этом вопросе

Неужели кто-то из вас в здравом уме и в трезвой памяти считает, что наше государство вот так возьмет и освободит вас от всех налогов по п. 5 ст. 12 НК РФ? Или всех граждан России возьмут и освободят от налога на имущество, от налога на транспорт? Короче, вы поняли. Скорее Земля сойдет со своей оси, а Солнце улетит в соседнюю галактику, чем кто-то из вас дождется, чтобы какое-то государство освободило своих граждан от налогов. Да сейчас, разбежались!

В этом году расскажу, как увеличат налоги в следующем году. Вы же мало платите! Вам их увеличат. Но снижать? Да вы чего, обалдели?

Как правильно понимать заявление, что единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему? О чем идет речь? Каждый из нас платит налог на квартиру, на дом, на землю, на машину и т.д. И мы как платили эти налоги, так и продолжаем платить. Есть ст. 45 НК РФ, где все написано, есть целая глава по имущественным налогам, по транспортному налогу. Ничего в этом отношении не меняется. Налоговики как присылали бумажные уведомления о том, что ты должен заплатить имущественные налоги, так и будут присылать. Если у вас есть личный кабинет, через него вам пришлют уведомление об уплате имущественного налога. И вы будете платить.

Но теперь государство решило сделать себе хорошо. Государство разрешило физлицам взять пачечку денег и отдать их федеральному казначейству. И эти деньги будут лежать у федерального казначейства, пока не кончатся. Денег может хватить на уплату имущественных налогов на ближайшую пятилетку. И вот эти деньги лежат 5 лет, а государство каждый год берет и погашает ваши налоги.

То есть вы посчитали, что вам на ближайшие 5 лет надо положить 400 тыс. рублей на имущественные налоги и отнесли эти деньги государству. Они лежат на счету федерального казначейства. Срок уплаты налогов уже наступил — осенью государство с этого вашего счета выдергивает 40 тыс. рублей налогов и погашает. Все. У вас осталось 360 тыс. Проходит еще год, государство еще берет и еще погашает ваши имущественные налоги. И так далее, год за годом. То есть единый налоговый платеж — это деньги, которые вы добровольно отдали федеральному казначейству в счет уплаты ваших будущих налогов. И государство оттуда эти деньги будет брать для того, чтобы ваши налоги за вас платить:

«Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих платежей налогоплательщика — физического лица по налогам, указанным в пункте 1 настоящей статьи, либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса процентам.

Решение о зачете суммы единого налогового платежа физического лица принимается налоговым органом по месту жительства этого физического лица (месту пребывания — при отсутствии у такого лица места жительства на территории Российской Федерации), а при отсутствии у налогоплательщика — физического лица места жительства и места пребывания на территории Российской Федерации — налоговым органом по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества».

Другой комментарий к Ст. 44 Налогового кодекса Российской Федерации

Налогоплательщик (плательщик сборов) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Гражданин может быть объявлен судом умершим, если в месте его жительства нет сведений о месте его пребывания в течение пяти лет, а если он пропал без вести при обстоятельствах, угрожавших смертью или дающих основание предполагать его гибель от определенного несчастного случая, — в течение шести месяцев.

В случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки в силу ст. 75 Кодекса начисляются пени за каждый календарный день просрочки исполнения обязанности по уплате этого налога.

Согласно п. п. 1 и 2 ст. 44 Налогового кодекса Российской Федерации (далее — Кодекс) обязанность по уплате налога возникает, изменяется и прекращается при наличии оснований, установленных Кодексом или иным актом законодательства о налогах и сборах.

С момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату конкретного налога или сбора, возникает налоговая обязанность.

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Стоит отметить, что основным нормативным актом, обеспечивающим правовое регулирование уплаты акцизов, с 1 января 2001 г. будет часть вторая НК (разд. 8 «Федеральные налоги» гл. 22 «Акцизы»).

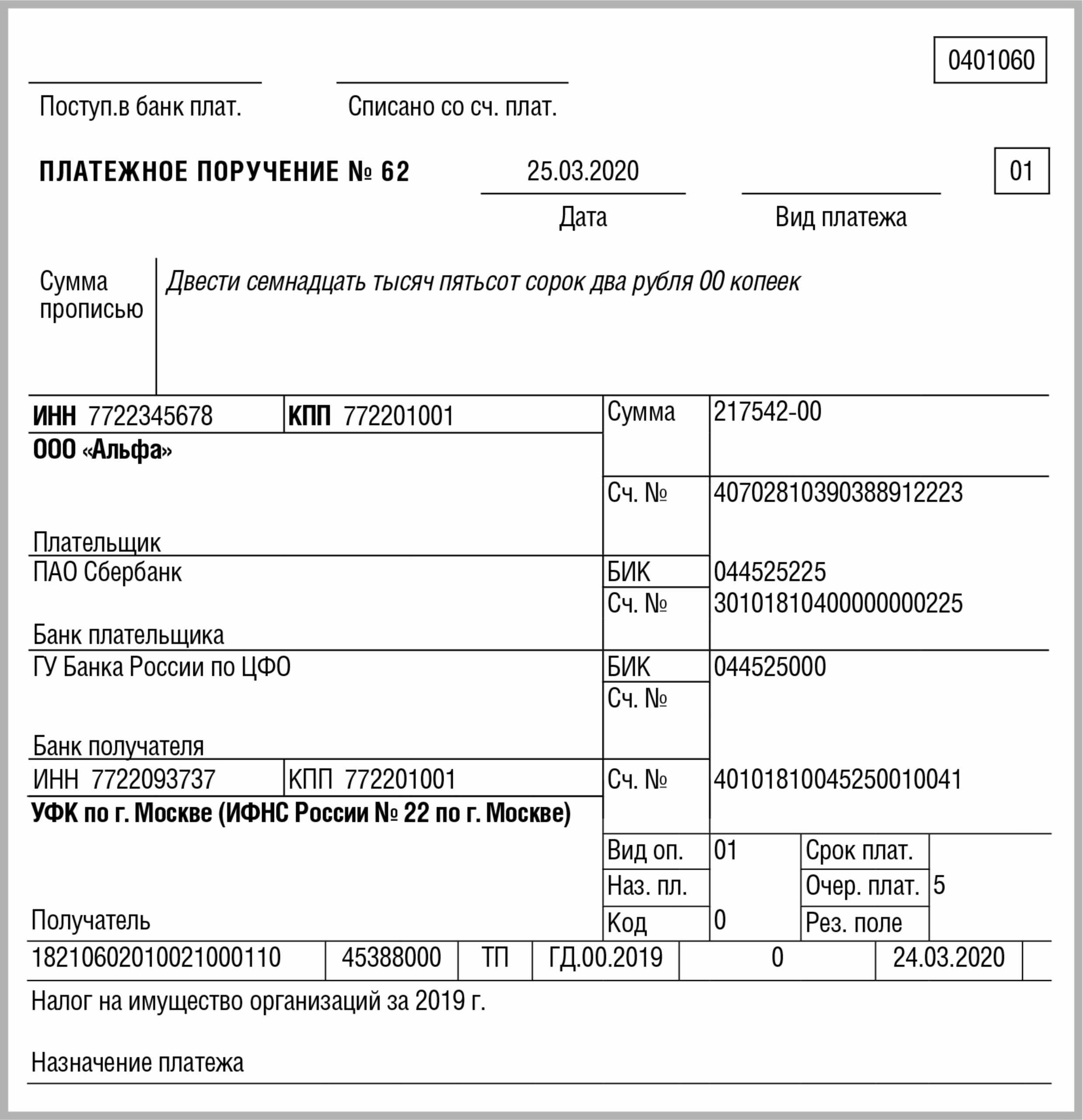

Таким образом, обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства. Прекращение взимания транспортного налога предусмотрено в случае снятия с учета транспортного средства в регистрирующих органах.

Основанием возникновения налоговой обязанности служит налоговая база. На основании налоговой базы, налоговой ставки и налоговых льгот налогоплательщик самостоятельно исчисляет сумму налога. При этом необходимо учитывать, что финансово-хозяйственная деятельность налогоплательщика или сам объект налогообложения не являются основаниями возникновения налоговой обязанности.

Военнослужащий или иной гражданин, пропавший без вести в связи с военными действиями, может быть объявлен судом умершим не ранее чем по истечении двух лет со дня окончания военных действий.

В начале 2019 года интернет был взорван многочисленными роликами, где люди, называющие себя специалистами и консультантами в области налогообложения, торжественно объявили, что в Российской Федерации отменяются все налоги и сборы! Минфин уточнил момент прекращения обязанности по уплате транспортного налога и налога на имущество физлиц. Данные разъяснения приводятся в письме от 20.02.2020 № 03-05-06-04/12085.

Процитировав это, он говорит: «Ну, гляньте, теперь транспортный налог, налог на имущество и налог на землю физлица могут платить, а могут не платить. Они должны сделать это добровольно». И никому в голову не пришло прояснить, что такое единый налоговый платеж.

Сети для НДС

Если говорить об НДС, то эту проблему удалось решить благодаря тому, что был принят план по противодействию размыванию налогооблагаемой базы — план BEPS.

Он был одобрен «двадцаткой». Быстро были разработаны международные рекомендации. Мировое сообщество согласилось с таким путем решения. И сегодня более ста стран внедрили у себя это решение и совершенно спокойно собирают НДС с компаний, которые предоставляют цифровые услуги на другой территории.

ФНС создала современное решение — «НДС-офис интернет-компании» для тех, кто предоставляет электронные услуги. Там зарегистрировалось более двух тысяч фирм. Система действует около двух лет, в бюджет РФ собрано порядка 3 млрд долларов. То есть маленькая страничка в интернете с копеечными затратами генерирует колоссальные доходы для нашей страны.

Правила взыскания алиментов

Правила взыскания алиментов остаются прежними, без изменений. Для взыскания алиментов на ребенка следует обращаться к мировому судье со следующими заявлениями:

Можно договорится о выплате алиментов в добровольном порядке, тогда можно обойтись без суда:

Какой бы из перечисленных способов получения алиментов не был выбран, он ведет к обязательной их уплате до достижения ребенком совершеннолетия.

Методические рекомендации по порядку исполнения требований исполнительных документов о взыскании алиментов

Постановление Пленума Верховного Суда РФ от 25.10.1996 N 9

Обзор судебной практики по делам, связанным со взысканием алиментов на несовершеннолетних детей

52 комментария к “ Новый закон об алиментах на ребенка в 2020 году ”

Здравствуйте. Где можно посмотреть пример заявления на выплату алиментов от бабушки

Здравствуйте! Задолжность по алиментам300.000 как писать иск на его долю в ч.доме.Жильё у него еще есть пол дома.По какой цене? По рыночной700.000 или по разделу имущ.500.000 оценили.

Жилое помещение оценивается по рыночной стоимости на день подачи иска в суд.

Добрый день, скажите пожалуйста,мы с женой разошлись официально 2009году но жили в гражданском браке до 2016 года,а потом вовсе расходились,по решению суда мне объязал выплатить 500 000 т.р,преобразования такой долг,сейчас я работаю официально,оклад 10 000т.р,и с меня высчитывают 7000т.р,в пользу ее,была машина арестовали приставы в ее пользу,как это так?

Если есть долг по алиментам, вы обязаны его выплатить.

Здравствуйте как написать заявление о расчёте задолженности по исполнительному производству по алиментам .

Три случая из реальной судебной практики

Пример 1:

Районная администрация узнала, что собственник квартиры сдаёт её неофициально. На вызов ФНС арендодатель не откликнулся. Тогда к мировому судье поступило заявление от ФНС с требованием привлечь к ответственности собственника квартиры, и для начала суд наложил на хозяина квартиры штраф за прогул — 600 рублей.

Дальше в игру вступил съёмщик жилья. Он подтвердил, что почти два года живёт в квартире этого собственника за 15 тысяч рублей в месяц. ФНС выставила требование об уплате недоимки, пеней и штрафа — 20% от суммы налога.

Пример 2:

Хозяин квартиры сам случайно сдал информацию в налоговую.

В суд были представлены копии договоров коммерческого найма квартиры и расписок, согласно которым собственник получил от своего жильца 150 000 рублей арендной платы.

А всё потому, что в этом же суде рассматривалось дело об убытках по договору найма. Съёмщик некоторое время не платил за аренду жилья и частично испортил имущество. Из-за этого хозяин квартиры обратился в суд и предоставил документы, исходя из которых ФНС выяснила, что арендодателем налог на аренду жилья не был уплачен.

Суд взыскал с собственника недоимку по налогу, пени и госпошлину — всего на сумму 24 тысяч рублей.

Пример 3:

Соседи пожаловались, что в квартире проживают два человека. Формально на лицевом счёте квартиры никто не числился, плата начислялась собственникам только за содержание жилья и отопление, счётчиков в квартире не было.

Составили акт о проживании в квартире нелегальных жильцов, который уже способен послужить основанием для взыскания недоимки по налогу.

В итоге УК попросила собственника выплатить 116 тысяч рублей.

Стоит отметить, что съёмщик за незаконную сдачу жилья никакой ответственности не несёт. Отчитываться перед ФНС будет владелец.