Очередность удержаний по исполнительным листам

Сразу, как на предприятие поступают исполнительные листы от судебных приставов, сотрудник должен быть уведомлен о предстоящих удержаниях. Затем бухгалтер должен ознакомиться с основаниями для оформления и передачи исполнительных листов и определить очередность удержания:

| Очередь | Вид задолженности |

| 1-ая |

Алиментные выплаты;

компенсации морального ущерба; компенсации урона, ставшего следствием преступных действий; компенсации ущерба, связанного со смертью кормильца; компенсация ущерба, причиненного чьему-либо здоровью (включая случаи ДТП). |

| 2-ая |

Оплата работы людей, трудившихся на основании трудового соглашения;

выходное пособие; выплата вознаграждения авторам результатов интеллектуальной деятельности. |

| 3-я | Обязательные взносы в государственный бюджет и внебюджетные фонды |

| 4-ая | Прочие задолженности (к примеру, банковские займы, штрафы, судебные издержки) |

Как происходит взыскание по исполнительному листу

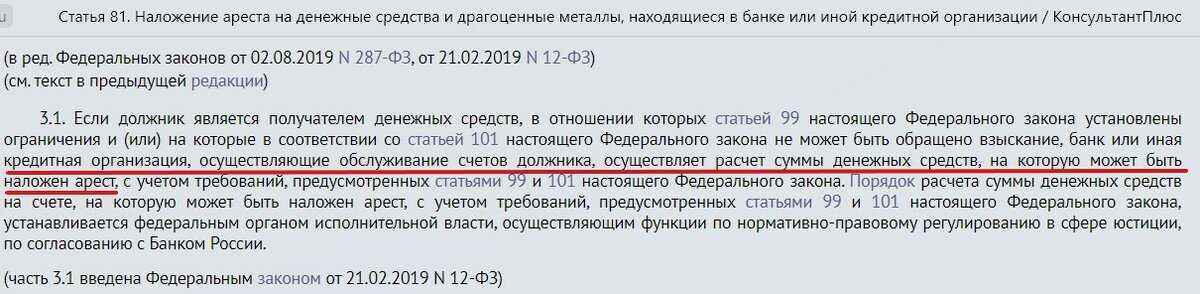

Однако следует помнить, что действующее законодательство накладывает на осуществление процедуры ряд ограничений. Так, согласно положениям нормативно-правовых актов, не могут быть арестованы счета, на которые начисляется заработная плата или социальные выплаты, если денежные средства являются единственным источником к существованию.

Оно может попробовать получить полагающиеся денежные средства самостоятельно. Если у кредитора имеются сведения о банковском счете должника, он может обратиться в кредитное учреждение и, предъявив исполнительный лист, потребовать списать полагающуюся сумму. Компания будет обязана выполнить действие.

Удержания по исполнительным листам: рассчитываем, удерживаем, перечисляем

— акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований;

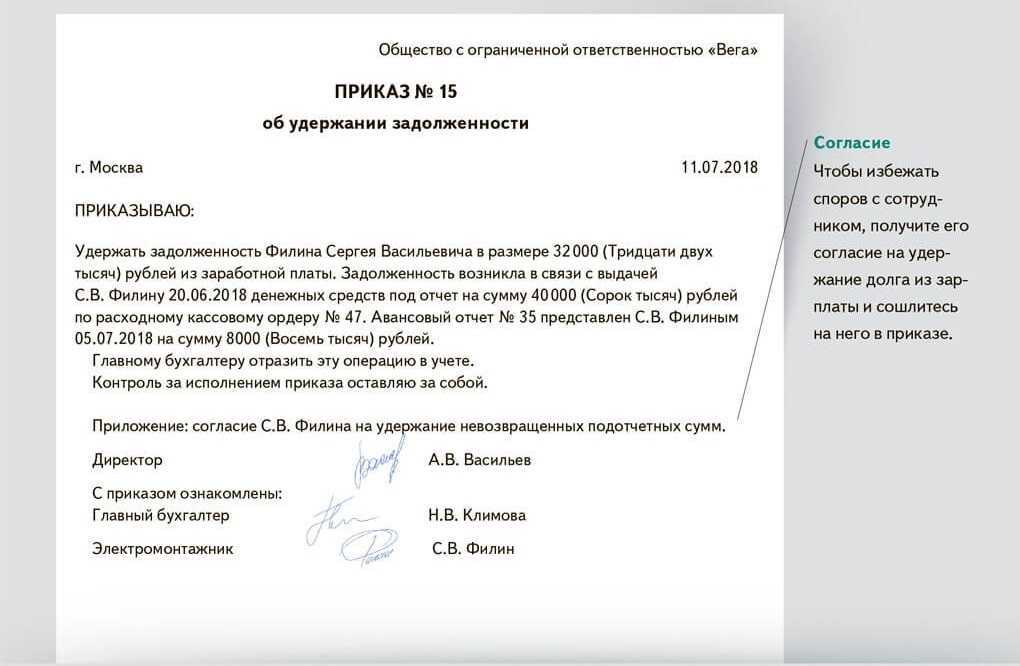

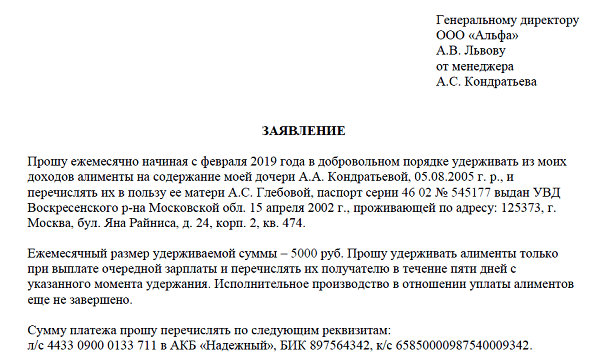

В соответствии со ст. 109 СК РФ администрация организации по месту работы лица, обязанного уплачивать алименты на основании нотариально удостоверенного соглашения или исполнительного листа, обязана ежемесячно удерживать алименты из заработной платы и (или) иного дохода этого лица. При получении бухгалтерией организации исполнительного листа на взыскание с работника алиментов не требуется ни специального приказа руководителя на удержание сумм из дохода данного работника, ни согласия этого работника.

Особенности взыскания по «позднему» исполнительному листу и по нескольким листам

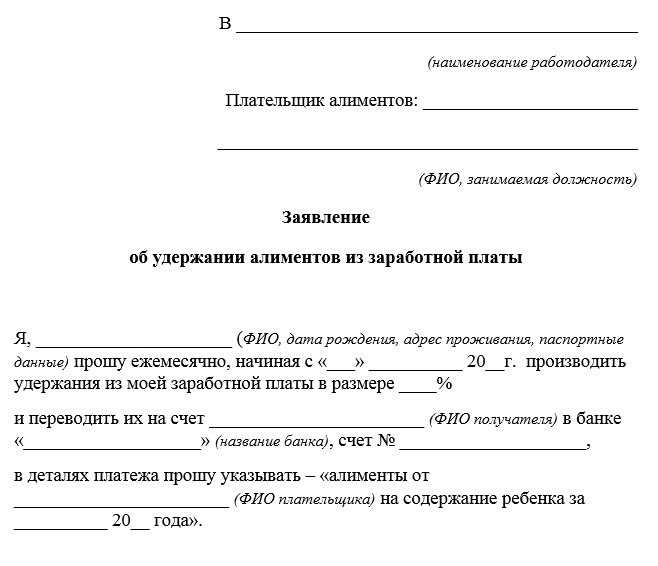

В исполнительном листе, по которому организация удерживает доходы работника, указывают сумму таких удержаний (в процентах от заработка) и дату, с которой их необходимо производить. организация может получить лист позже даты начала удержаний, обозначенной в нем. Например, по исполнительному листу удержание необходимо производить с октября, а лист поступил в организацию лишь в декабре. Возникает вопрос: нужно ли доудерживать те или иные суммы за период с октября по ноябрь?

Задолженность сотрудника, которая сформировалась в период до получения исполнительного листа организацией, определяется судебным приставом-исполнителем (). Расчет задолженности оформляется постановлением судебного пристава-исполнителя (). Поэтому суммы, которые не были удержаны до получения исполнительного листа, могут быть удержаны из заработной платы сотрудника только на основании отдельного исполнительного документа — постановления судебного пристава-исполнителя. В нем должен быть приведен расчет суммы долга.

Удержания по исполнительному листу

ПРИМЕР: В компанию 27.04.2022 поступил исполнительный документ — постановление судебного пристава-исполнителя на взыскание алиментов. В постановлении указано, что алименты должны удерживаться с апреля 2024 г. Заработная плата за первую половину апреля уже выплачена должнику. В данной ситуации работодатель обязан удерживать алименты начиная с заработной платы работника за вторую половину апреля и только в том размере, который указан в исполнительном документе. Удержания производят при каждой выплате дохода работнику с учетом требований, приведенных ниже.

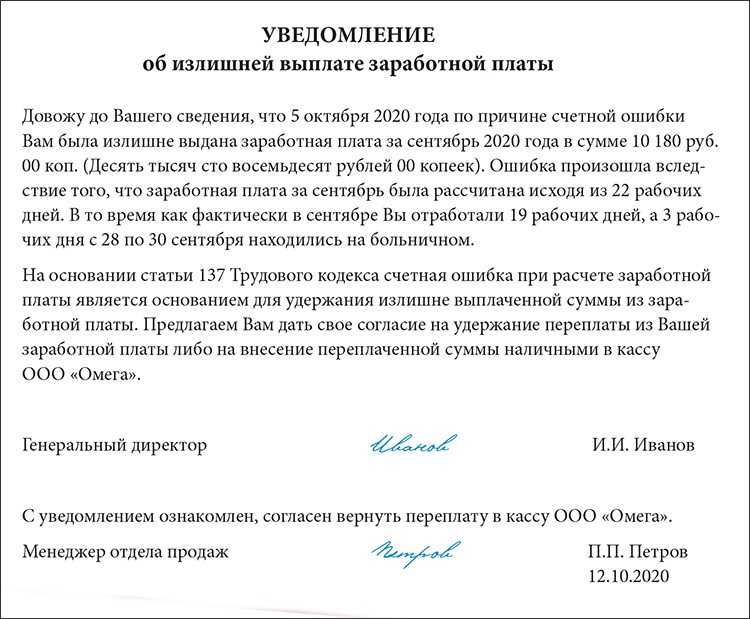

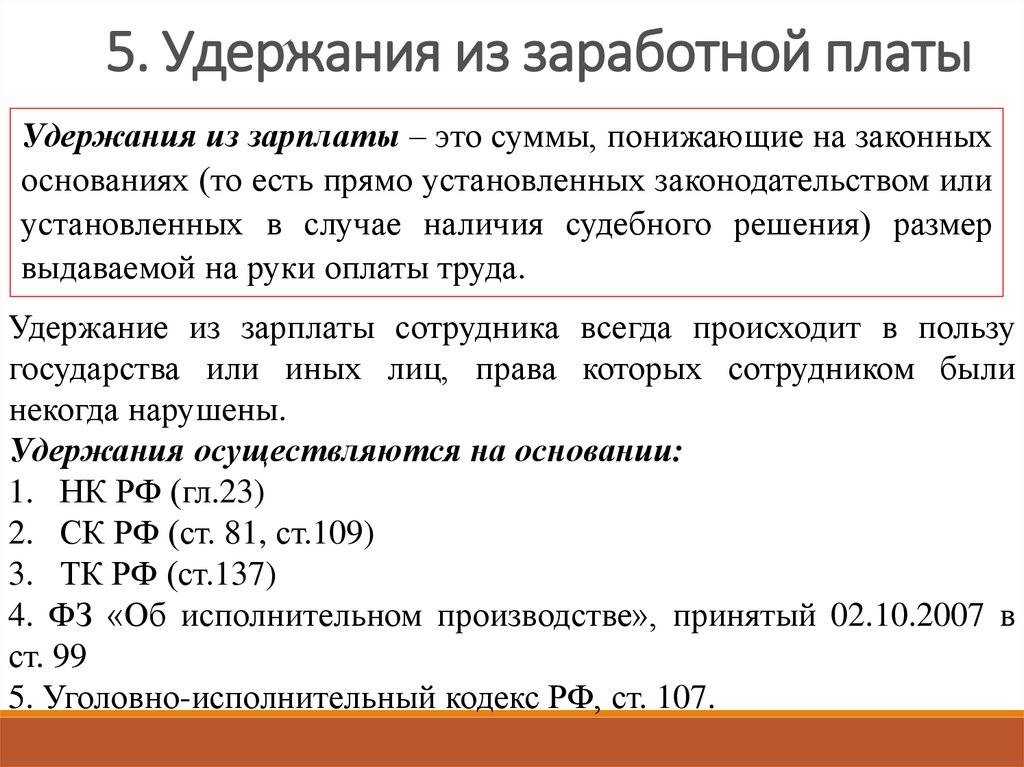

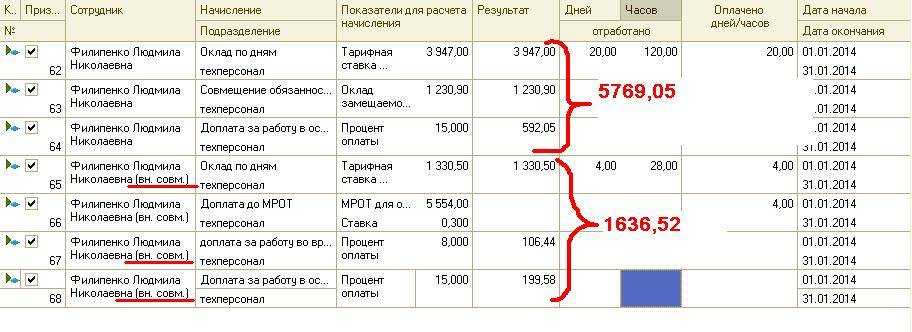

Ежемесячно проводя оплату работникам организации, экономические службы должны учитывать не только все виды начислений, но и своевременно производить все расчеты по вычетам: НДФЛ; полученные ранее авансы; удержания по исполнительным листам. Нормативные документы в полной мере отражают суть операции, а также все основные понятия, которые необходимо знать работнику бухгалтерской службы: В обязательном порядке поступление регистрируется в журнале входящей корреспонденции и является обязательным для исполнения. Удержания проводятся ежемесячно в сроки, соответствующие периоду начисления заработной платы сотруднику. Алгоритм удержаний соответствует правилам ведения бухгалтерского учета: Проводится начисление по всем видам заработка и вариантам доплат и начислений, исключая суммы, с которых не производится удержание по исполнительным листам. Удерживается НДФЛ. Рассчитываются суммы, предназначенные для перечисления третьим лицам, которые в течение трех дней после выплаты заработной платы перечисляются по месту требования. Согласно положениям Семейного Кодекса, удержания по решению суда производятся единожды по итогам месяца. Поэтому при выдаче аванса данная операция не осуществляется.

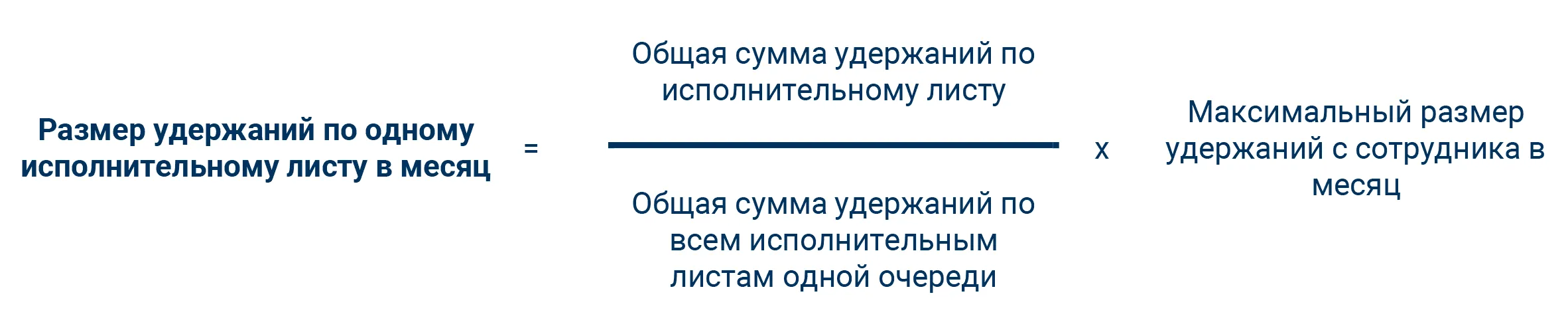

Во вторую очередь из дохода Кондратьева бухгалтер удержал ссуду. Максимальный размер удержания по данному листу составляет 50 процентов от суммы заработка. При этом часть от этого лимита уже направлена на алименты. Следовательно, бухгалтер рассчитал удержание следующим образом: 21 750 руб. × 50% – 5437,50 руб. = 5437,50 руб.

Сумму удержаний рассчитайте со всего заработка осужденного без вычета НДФЛ. Дело в том, что нормы статьи 44 Уголовно-исполнительного кодекса РФ требуют производить удержания со всей суммы зарплаты (как в денежной, так и в натуральной форме). При этом Уголовно-исполнительный кодекс РФ не содержит специальной оговорки о том, что исчислять удержания нужно из суммы, оставшейся после начисления НДФЛ, как это сделано, например, в отношении удержаний по исполнительным листам статьей 99 Закона от 2 октября 2007 г. № 229-ФЗ.

09 Апр 414

Удержания по исполнительным листам: кому, когда и сколько

При поступлении в адрес одного сотрудника нескольких исполнительных документов должностным лицом бухгалтерии должно неукоснительно исполняться правило очередности удержаний. По каждой следующей очереди могут быть произведены отчисления отчисления только после полного погашения задолженности по предыдущей. При этом максимальная величина удержаний не должна превышаться.

При получении двух и более исполнительных листов, где должником выступает одно физическое лицо сотрудник, ответственный за производство удержаний, должен соблюдать очередность перечислений денежных сумм взыскателю. Если взысканной суммы недостаточно для погашения всех обязательств, удержание производится в следующей очередности:

Очередность взыскания по исполнительным документам

если они поставлены в картотеку из-за нехватки денег. Несмотря на то, что за соблюдением очередности платежей должны следить банки, бухгалтерам также нужно знать очередность взыскания денег. Поскольку соответствующую информацию им надо заносить в «платежку». В частности, в платежном поручении для указания очередности платежа, предусмотрено поле 21 (приложение 1 к Положению банка России от 19.06.2022 № 383-П).

Таким образом, если требование относится к взысканиям третьей очереди, то до полного удовлетворения требований предыдущих (первой и второй очереди) взыскатель третьей очереди ничего не получит. При недостаточности взысканной суммы для полного удовлетворения всех требований одной очереди эти требования удовлетворяются пропорционально причитающейся каждому взыскателю сумме. Например, сумма, имеющаяся в наличии у должника, составляет 10 000 рублей, а требований одной очереди, допустим о взыскании зарплаты, предъявили 4 взыскателя, по 5 000 рублей каждый.

Какие нормы регулируют удержания по исполнительным документам?

В качестве оснований, обязывающих работодателя осуществить принудительную оплату долга сотрудника из его средств, могут выступать:

- исполнительный лист;

- судебный приказ;

- постановление приставов;

- соглашение об уплате алиментов;

- предписания ПФР, ФСС.

Любой из указанных актов может быть предъявлен как самим должником, так и судебными приставами.

Общий порядок удержания по исполнительному листу регламентируется следующими документами:

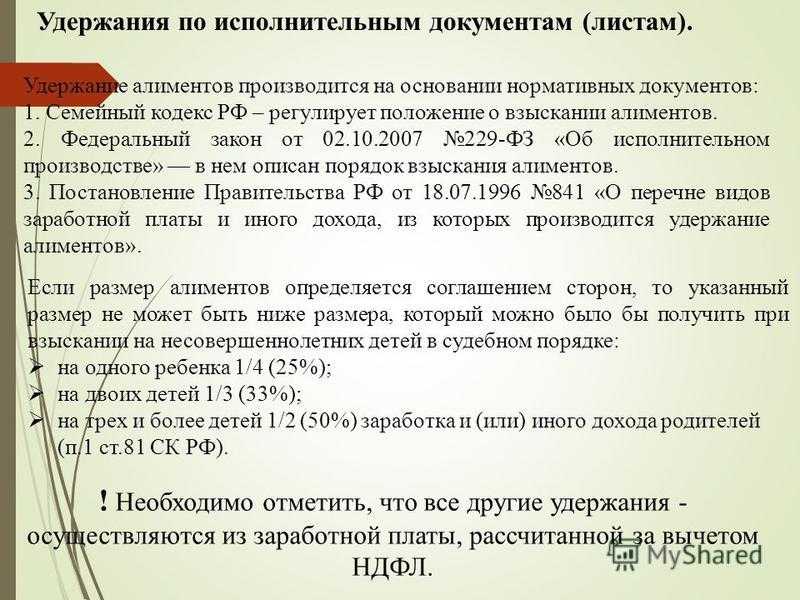

- Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- Приказом ФССП РФ от 10.12.2010 № 682 «Об утверждении Инструкции по делопроизводству в Федеральной службе судебных приставов»;

- Семейным кодексом РФ;

- Постановлением Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»;

- Методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденными ФССП РФ 19.06.2012 № 01-16.

Работодатель должен в обязательном порядке учитывать требования всех приведенных документов. В большинстве случаев компаниям приходится сталкиваться с исполнительными производствами, касающимися:

- Выплаты алиментов;

- Компенсаций ущерба причиненного здоровью, имуществу;

- Оплаты выписанных штрафов;

- Погашения долгов по налогам и сборам.

Перечень сумм, на которые обращается исполнительное производство

В качестве объекта для истребования долга выступают все доходы, получаемые сотрудником. На практике компании чаще всего сталкиваются с необходимостью исполнить обязательства по алиментам на детей.

Согласно Перечня № 841 источником выплаты алиментов могут быть:

- Оплата фактически отработанного времени или произведенной продукции по тарифным ставкам, окладам, сдельным расценкам, с учетом стимулирующих начислений и надбавок;

- Возмещение за вредную работу;

- Поступления сотруднику за пользование его имуществом;

- Начисления в пользу сотрудника, связанных с обслуживанием им кредита;

- Выходные пособия, выплачиваемого компанией в случае увольнения в связи с сокращением численности;

- Компенсация обедов работника;

- Процентного дохода работника по займам, выданным работодателю.

Из каких выплат нельзя производить удержания?

Одновременно с указанными выше выплатами есть некоторые виды начислений персонала, которые не подпадают под удержание из заработной платы по требованию приставов. К ним относятся:

- Компенсация за повреждение, причиненное здоровью;

- С объема денежных поступлений от разовых покупок имущества у работника;

- С компенсаций производственных расходов сотрудника: командировочных, подотчетных сумм, возмещение затрат по использованию личного имущества в производственных целях;

- Пособия, выплачиваемого из бюджета ФСС;

- С иных доходов, не подпадающих под удержания по исполнительным документам.

Какие ограничения действуют по размеру удержаний по исполнительным листам?

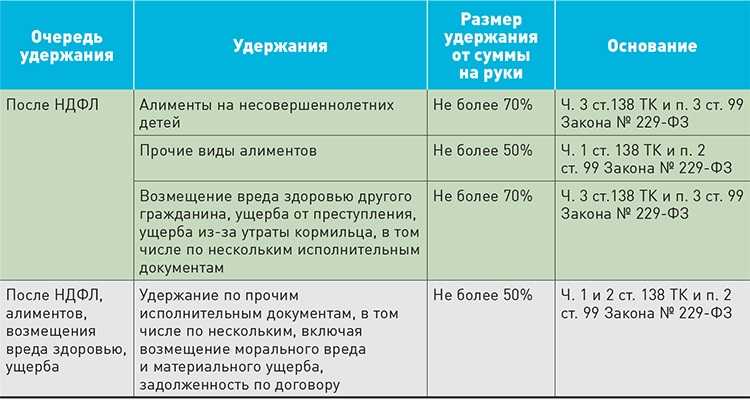

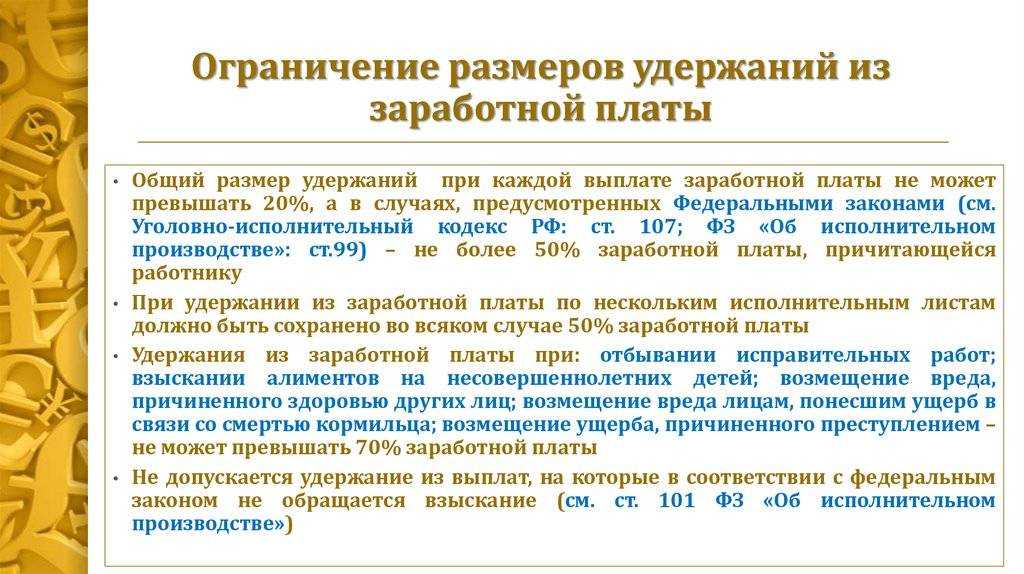

Поскольку должнику после истребования с него части суммы долга нужно еще на что-то жить законодательно установлен ограниченный размер удержаний из заработной платы сотрудника. Он зависит от того, для каких целей осуществляется взыскание и устанавливается в процентах от суммы поступлений работника.

| Не более 70% от суммы заработка по всем имеющимся исполнительным документам | Не более 50% от суммы доходов по всем имеющимся исполнительным документам |

|---|---|

| Алименты на детей | Компенсация причиненных моральных страданий |

| Компенсация ущерба, нанесенного здоровью | Любые другие категории удержаний |

| Выплаты в связи со смертью кормильца | |

| Покрытие ущерба, возникшего в результате преступных действий должника |

7 этап.

При перемене работником места работы, работодатель обязан сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный лист с отметкой о произведенных взысканиях (если с заработной платы работника были произведены удержания).

При увольнении работника, из заработной платы которого производятся удержания, на исполнительном листе делаются отметки о всех удержанных суммах с указанием номеров и дат платежных поручений, а также оставшуюся задолженность работника, если на текущий момент таковая имеется (Письмо ФССП РФ от 25.06.2012 г. №12/01-15257). Исполнительный лист передается судебным приставам в течение трех дней после увольнения работника.

После суда

Сразу после вступления решения суда в законную силу, суд должен выдать взыскателю исполнительный лист на руки, либо направить его в исполнительное производство по заявлению взыскателя. Таким образом, с самого начала исполнение судебного решения зависит от истца, от его воли и желания заниматься взысканием денег.

Если исполнительный документ поступил в службу впервые, то пристав-исполнит ель назначает срок добровольного исполнения содержащихся в исполнительном листе требований, который не может превышать пяти дней со дня получения должником постановления о возбуждении исполнительного производства.

Исполнение решения суда по исполнительным документам

Работодатель обязан, а работник не вправе препятствовать работодателю удерживать из заработной платы суммы, указанные в исполнительных документах, выданных на основании решения (приговора) суда.

Размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов. При этом удержание и вычет суммируются. Их сумма не должна превышать 20 (50, 70) процентов заработка.

Важно! В виде исключения из общего правила размер удержаний может достигать 70 процентов заработка при:

- отбывании работником исправительных работ,

- отбывании работником исправительных работ

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного здоровью другого лица,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Важно! Работодателю запрещено производить удержание из следующих выплат, полагающихся работнику (ч. 4 ст

138 Трудового кодекса РФ, п. 8 ч. 1 ст. 101 Федерального закона “Об исполнительном производстве):

Индексация удержаний по исполнительному листу

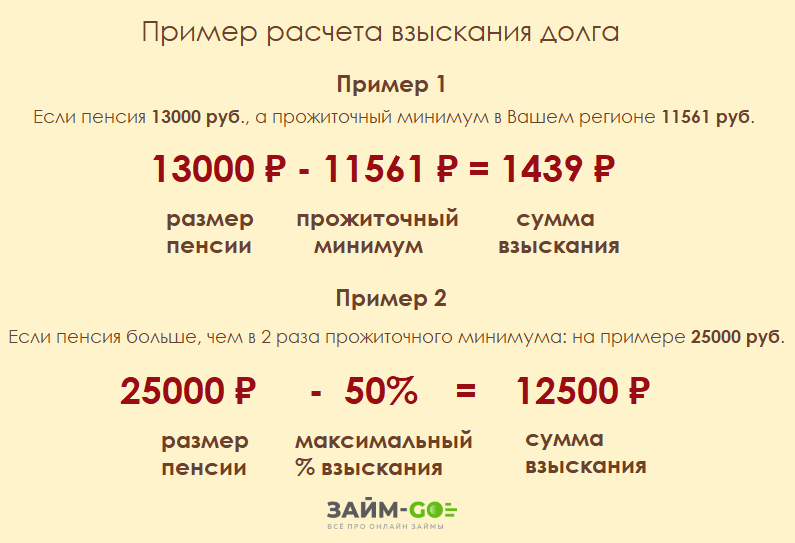

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию (ч. 4 ст. 9 Закона № 229-ФЗ).

Кроме того, индексируются алименты, определенные в твердой денежной сумме (ст. 117 СК РФ; ч. 1 ст. 102 Закона № 229-ФЗ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением (ст. 105 СК РФ).

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ (ч. 1 ст. 102 Закона № 229-ФЗ).

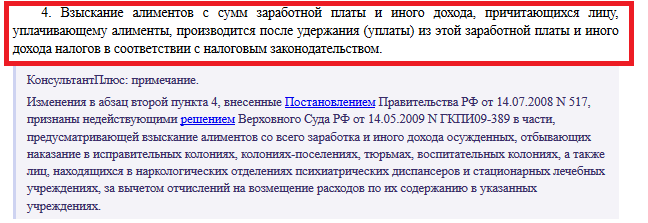

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

![]()

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

ПРИМЕР

В компанию поступили два исполнительных листа на одного сотрудника:

— первый — на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода;

— второй — на содержание супруги до достижения ребенком трехлетнего возраста — в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

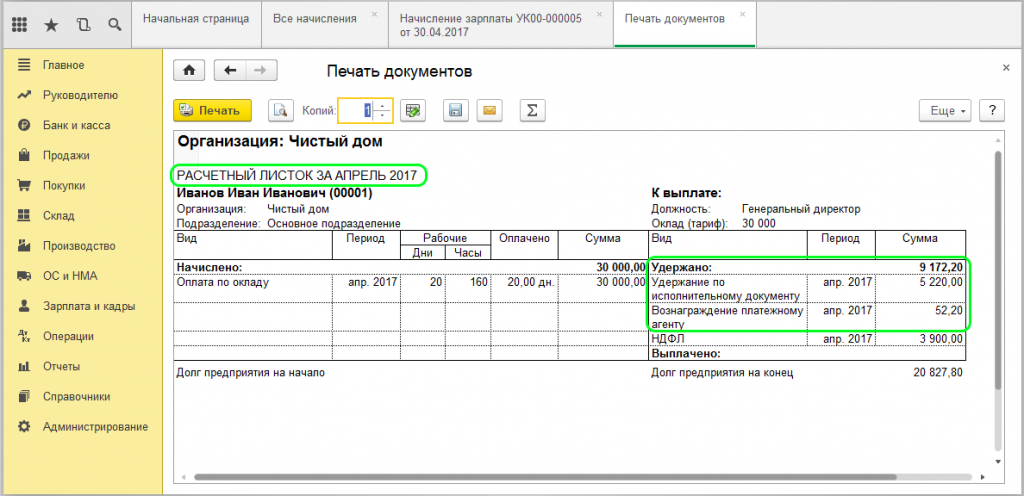

Сумма дохода после удержания НДФЛ:

24 000 руб. — 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

По первому исполнительному листу:

(5220 : 15 182 х 10 440) = 3589,57 руб.,

по второму:

(9962 : 15 182 х 10 440) = 6850,43 руб.

Особенности алиментных выплат

Алименты могут назначаться не только на детей, но и на отца или мать (если они не лишены родительских прав), родных братьев, сестёр и бывших супругов. Такие выплаты, в отличие от алиментов на детей, всегда устанавливаются только в фиксированной сумме.

Все виды алиментов удерживаются в первую очередь. Те, что установлены на детей, могут взиматься в размере до 70% от зарплаты, а остальные до 50% от зарплаты и остальных доходов в совокупности. Бывают случаи, когда необходимо удерживать сразу оба вида алиментов, а дохода уже не хватает. Покажем, как правильно действовать в этой ситуации.

Пример: Поступил ИЛ от пристава по алиментам на 2 детей Степанову С.С. При этом он уже ежемесячно уплачивает алименты на содержание отца в размере 10000 рублей. Его доход за минусом НДФЛ составляет 46000 рублей.

Максимальная сумма удержания составит 32200 рублей (или 70%), так как имеются алименты на несовершеннолетних детей. Алименты на детей — 23000 рублей (50% от всего дохода).

23000+10000 = 33000, что превышает 70% от дохода (32200).

Согласно п.3 статьи 111 закона №229-ФЗ, распределить суммы нужно пропорционально общей задолженности по ИЛ (33000):

32200 х (23000/33000) = 22442 рублей на выплату алиментов детям

32200 х (10000/33000) = 9758 рублей на выплату алиментов отцу.

Разница (недоимка) в 800 рублей (33000 — 32200) будет взыскиваться с платежей будущего месяца, после удержания основной части алиментов.

Сколько могут удерживать из зарплаты судебные приставы, если есть дети

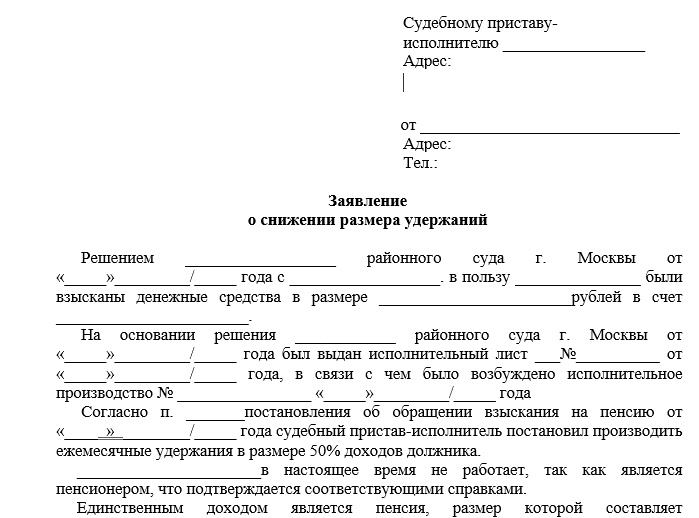

Согласно действующему законодательству, удержание из заработной платы поручено судебным приставам. Основанием для вычетов служит судебное распоряжение. В отличие от добровольного решения, в нашем случае, удержание является обязательным. Проще говоря, должник обязан погасить кредит, хочет он того или нет.

Наши специалисты имеют большой опыт и знают по каким основаниям пристав точно может уменьшить размер удержаний. Наши специалисты помогут вам компетентно составить как заявление приставу-исполнителю так и ходатайство в суд. Юридическая группа МИП — Москва номер один в рейтинге адвокатов России – www.top-advokats.ru Консультации проводят адвокаты с двадцатилетним опытом по скайпу или телефону. Телефон для записи +7 (495) 032-71-09.

Учитывая, что сумма, подлежащая удержанию, может превышать доходы осужденного, в исправительных учреждениях установлен гарантируемый минимум получения им заработной платы, пенсии или иных доходов независимо от любых удержаний. При этом для осужденных, имеющих право трудиться по их желанию, и наиболее социально незащищенных категорий осужденных этот гарантируемый минимум увеличен вдвое. В связи с этим ч.3 ст. 107 УИК РФ предусмотрено, что в исправительных учреждениях на лицевой счет осужденных зачисляется независимо от всех удержаний не менее 25 процентов начисленных им заработной платы, пенсии или иных доходов, а на лицевой счет осужденных мужчин старше 60 лет, осужденных женщин старше 55 лет, осужденных, являющихся инвалидами первой или второй группы, несовершеннолетних осужденных, осужденных беременных женщин, осужденных женщин, имеющих детей в домах ребенка исправительного учреждения, — не менее 50 процентов начисленных им заработной платы, пенсии или иных доходов.

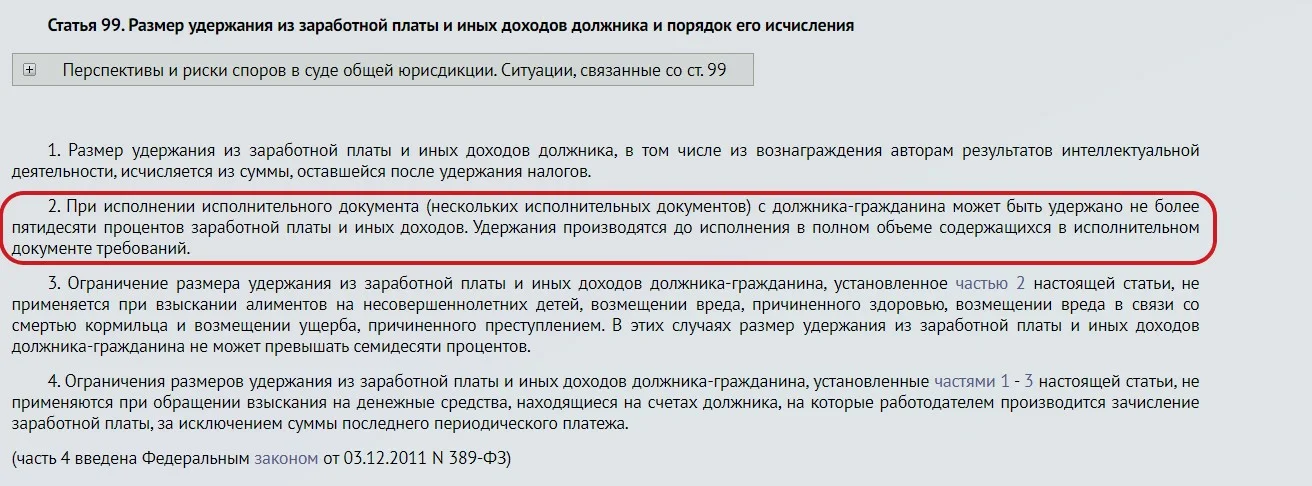

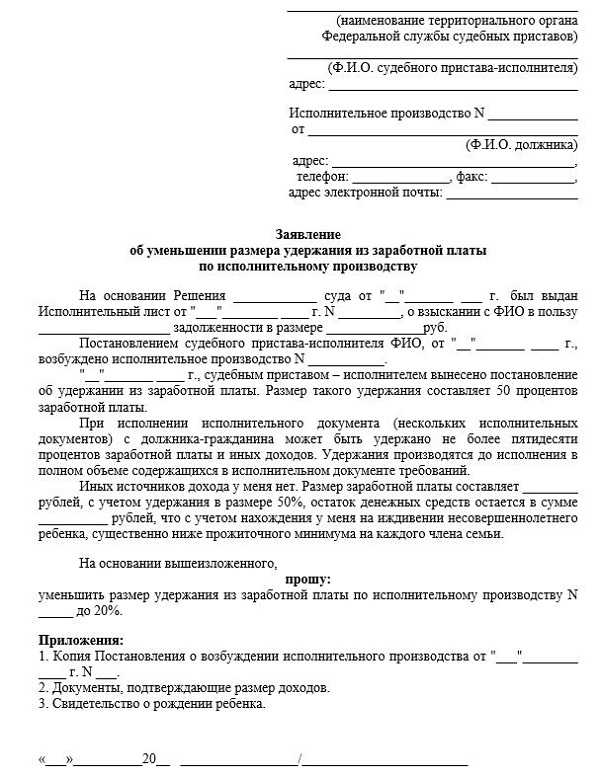

5) при исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов, за исключением алиментов на несовершеннолетних детей, возмещения вреда, причиненного здоровью, возмещения вреда в связи со смертью кормильца, возмещения ущерба, причиненного преступлением. В этих случаях размер удержаний из заработной платы и иных доходов должника не может превышать 70%. (ч.ч. 2 и 3 ст. 99 Закона).

Общий порядок взыскания

Основанием для начала процедуры станет ИЛ, полученный от приставов по почте или предоставленный самим должником. Документ регистрируется ответственным лицом и должен храниться в течение всего периода взыскания. Бухгалтер осуществляет расчёт удерживаемой суммы согласно ИЛ и перечисляет её на указанные банковские реквизиты.

Если документ подаёт взыскатель, средства перечисляются на его расчётный или лицевой счет. Выплаты нужно проводить не позднее 3 дней после их удержания. При получении ИЛ после перечисления зарплаты за период, в котором должны были проводиться удержания, их делают уже из последующих выплат.

Так как заработная плата выплачивается, как минимум, два раза в месяц (аванс и оставшаяся часть), удержания производятся также с двух сумм. При этом перечисления можно проводить один раз, после выплаты основной части зарплаты.

Удержание с больничных

Пособие по временной нетрудоспособности считается доходом должника и с него удерживаются взыскания на общих основаниях. У работодателя могут возникнуть вопрос — если он оплачивает больничный только за 3 первых дня, то как производить взыскание?

Согласно условиям Федерального закона №229, работодатель должен удерживать деньги только с доходов которые перечисляет сам, то есть только за 3 дня больничного. Из средств, которые перечисляет ФСС, Фонд производит удержания самостоятельно, после получения ИЛ.

Исполнительный лист, полученный с опозданием

Что делать если исполнительный лист поступает с опозданием. Например, документ датирован июнем, а пришёл к работодателю только в сентябре. С какого времени нужно удерживать средства?

В законе чётко прописано, что к удержанию работодатель приступает с момента получения ИЛ. Соответственно, взыскание нужно производить с заработной платы за сентябрь.

Достижение восемнадцатилетия

Согласно законодательству, гражданин признается совершеннолетним не в день своего рождения, а на следующие сутки, с 0 часов. Представим ситуацию: работник выплачивает алименты на ребенка в размере 25 процентов. 18 октября ему исполняется 18 лет. Как правильно рассчитать сумму?

Совершеннолетним он будет признан только в 00:00 19 октября, поэтому день его рождения включается в расчётный период. Поэтому бухгалтер должен включить в доход должника зарплату с 1 по 18 октября включительно.

Другой момент — при наличии долга по алиментам факт достижения совершеннолетия значения не имеет: накопленная задолженность взыскивается до полного погашения.

Какая очередность по исполнительным листам

Законодательство регламентирует порядок работы с такой документацией Федеральным законом № 229-ФЗ от 2 октября 2022 года «Об исполнительном производстве». К исполнительной документации, обязательной для реализации в отношении сотрудника, относятся: По категории требований исполнительные листы подразделяются на: Когда нельзя применять?

Одна маленькая цифра, из-за которой вашу платежку могут не принять в банке. Для того чтобы понять, что означает та или иная цифра в ячейке «Очередность платежа», придется обратиться к Гражданскому кодексу. Дело в том, что средства с расчетного счета должны списываться последовательно, в зависимости от их целевого назначения.

Особенности удержания алиментов с больничных

Пособия по временной нетрудоспособности на основании пп. 9 п. 1 ст. 101 Закона № 229-ФЗ и Постановления Правительства РФ от 02.11.2021 № 1908 признаются доходом, на который может быть обращено взыскание.

Между тем пособия по временной нетрудоспособности застрахованным лицам сейчас выплачиваются из двух источников:

- за первые три дня нетрудоспособности – работодателем (страхователем) за счет собственных средств (пп. 1 п. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»);

- за остальные дни нетрудоспособности – территориальным органом ФСС (на основании документов, полученных от работодателя).

Порядок удержания алиментов при такой схеме выплаты пособий законодательно не урегулирован. Как должно поступать учреждение в такой ситуации, указано в Письме ФСС России от 14.01.2021 № 02-08-01/15-03-15268л. Ведомство отметило, то основанием для удержания алиментов с застрахованных граждан при прямых выплатах пособия по временной нетрудоспособности является постановление судебного пристава-исполнителя об обращении взыскания на пособие, направленное в адрес территориального органа ФСС как одного из источников дохода должника.

ФСС (и его территориальные отделения) не вправе удерживать алименты на основании постановления судебного пристава-исполнителя, вынесенного и направленного непосредственно в адрес страхователя, в соответствии с которым обращено взыскание на получаемый застрахованным лицом у его работодателя доход (удерживается сумма из заработной платы и иных выплат).

Кроме того, согласно ч. 1 ст. 428 ГПК РФ исполнительный лист после вступления судебного решения в законную силу может быть выдан непосредственно взыскателю или по его просьбе направлен судом для исполнения, в том числе в территориальное отделение ФСС.

Словом, взыскатель вправе как самостоятельно, так и через суд представить оригинал исполнительного листа и работодателю должника для удержания алиментов из зарплаты, и в территориальное отделение ФСС для удержания алиментов с пособия по временной нетрудоспособности застрахованного лица. Соответственно, если взыскатель предъявляет исполнительный лист для взыскания алиментов непосредственно работодателю должника, то за работодателем сохраняется обязанность по удержанию алиментов с выплат за первые три дня временной нетрудоспособности работника.

Судебная практика: С какой даты удерживать алименты по исполнительному листу

Подборка судебных решений за 2021 год: Статья 13 «Требования, предъявляемые к исполнительным документам» Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» «В соответствии с п. 4 ч. 1 ст. 13 Закона об исполнительном производстве в исполнительном документе, за исключением постановления судебного пристава-исполнителя, судебного приказа, исполнительной надписи нотариуса и нотариально удостоверенного соглашения об уплате алиментов, должны быть указаны дата вступления в законную силу судебного акта, акта другого органа или должностного лица либо указание на немедленное исполнение.

Позиции судов по спорным вопросам. Арбитражный процесс: Исполнение исполнительного листа работодателем Установленные ФКУ… обстоятельства, а именно «выявленная ошибка в исполнительном документе в дате окончания удержаний алиментов», что выражается, по мнению ФКУ… в содержащейся во вводной части постановления… информации о дате рождения ребенка, на которого уплачиваются алименты, и одновременное указание в этом же постановлении на то, что удержание текущих алиментов производить до достижения ребенком совершеннолетия, что не соответствует фактической дате совершеннолетия ребенка, не свидетельствуют о наличии законных оснований для непринятия и неисполнения постановления… поскольку: постановление… полностью соответствует требованиям исполнительного документа, «выявленная ошибка» касается периода окончания удержаний алиментов и периода наступления совершеннолетия ребенка…