Что говорит закон

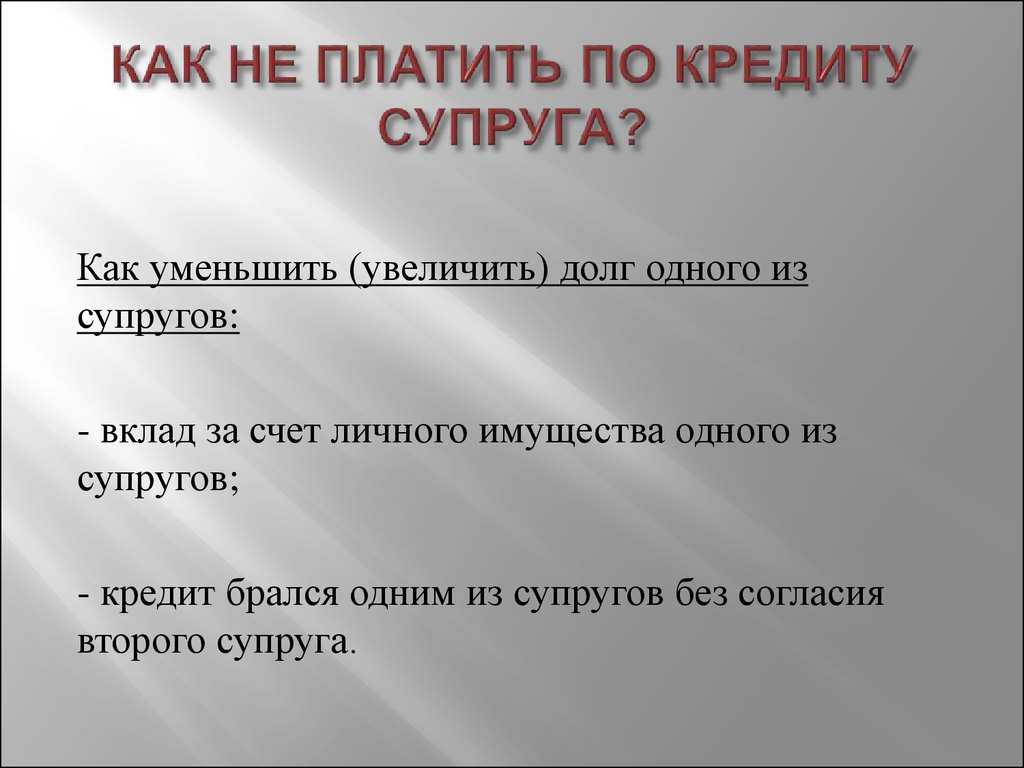

Ответственность по кредитным займам у супругов появляется с учетом того, брали они займ вместе, либо кредит оформлялся одним из супругов втайне от другого. Также при распределении ответственности обязательно учитывается режим обязательств по долгу – по договору либо на основании закона.

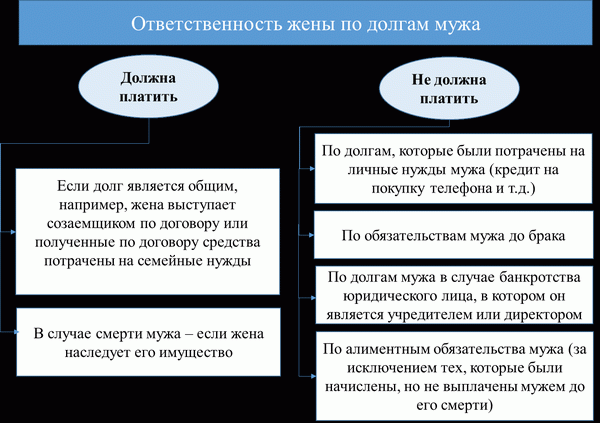

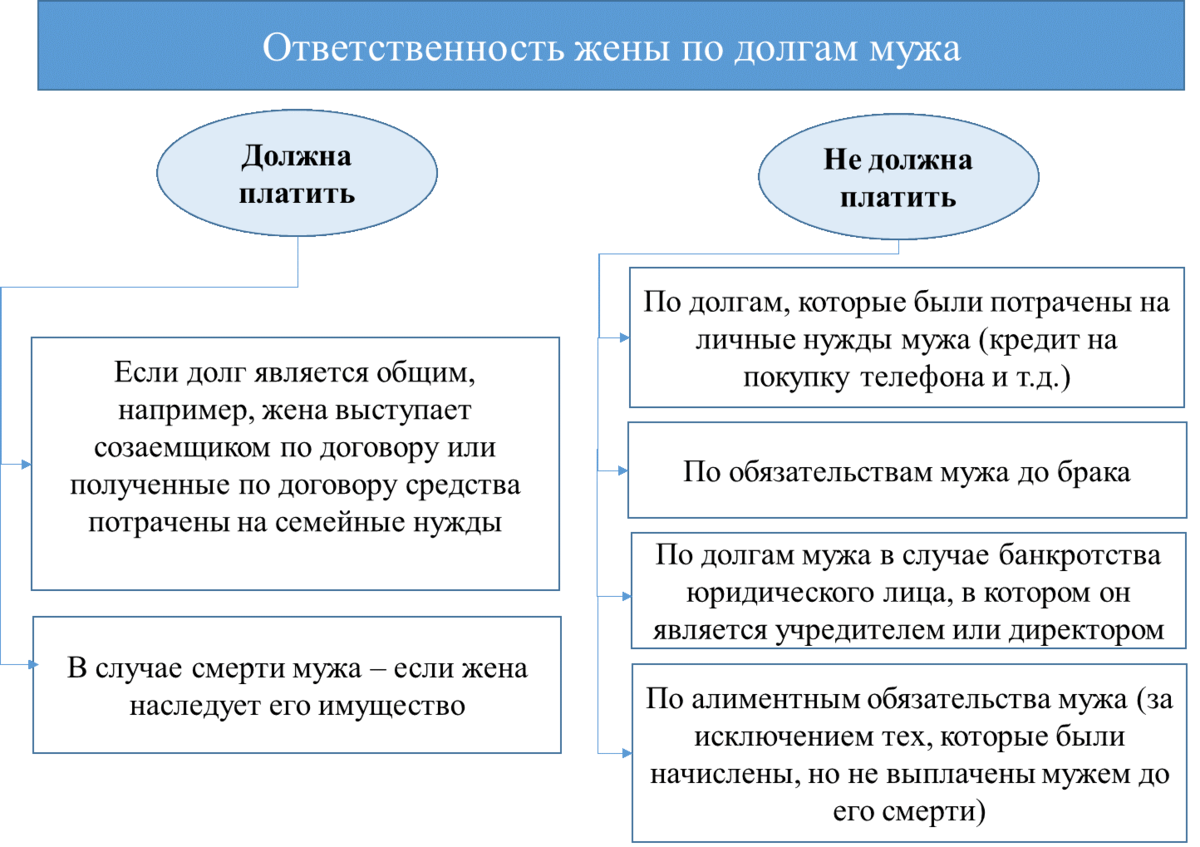

- Индивидуальная ответственность по кредитам возмещается личной собственностью должника. Если ее не хватит, то недостающее могут истребовать из доли в общесемейной собственности, причем вне зависимости от желания должника или его супруги. Получается, что по личным мужниным долгам жена по закону отвечать не обязана. Личную долю выделяют в натуральном виде и продают с торгов, а вырученные средства направляют на погашение кредитных обязательств. Даже брачный договор не сможет оградить общее имущество от выделения в нем доли и направления ее на долги.

- Ситуация обстоит иначе, если задолженности у супругов общие. Законом не оговаривается и не конкретизируется понятие общих долгов. Но под данным определением подразумевается кредитное обязательство, которое было оформлено на покрытие семейных нужд или обеспечение ее потребностей, к примеру, приобретение мебели, авто для общего пользования и пр. Даже при оформлении кредита на одного супруга он будет считаться общим.

Супруг может и не знать, что вторая половина оформила кредит, но если средства потрачены на семейные потребности, то обязательства по ним будут общими. Если же деньги были направлены на личные нужды заемщика, то они будут считаться индивидуальным обязательством.

Как супруги отвечают по долгам

Супругами являются муж и жена, прошедшие процедуру регистрации брака. Этот факт подтверждается свидетельством ЗАГС, но не иными документами. Если мужчина и женщина проживают вместе, но не регистрировали брак, у них не возникнет режим совместной собственности и общая ответственность по обязательствам. Эти нюансы будут важны при взыскании долгов, в том числе по кредитам и займам.

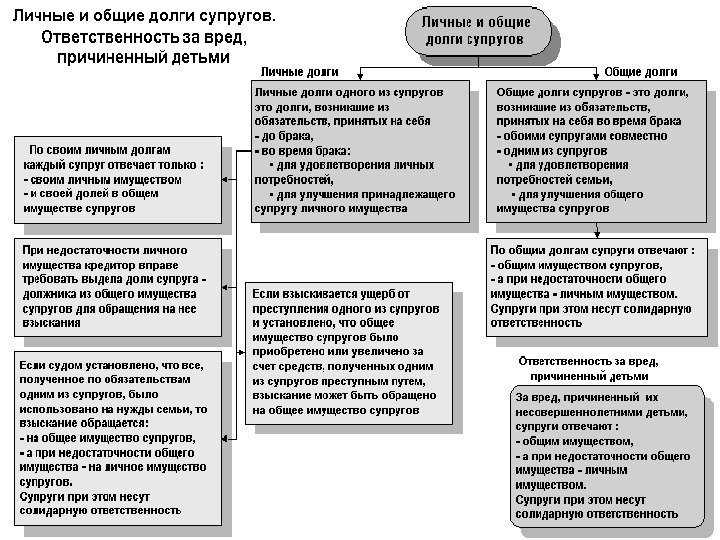

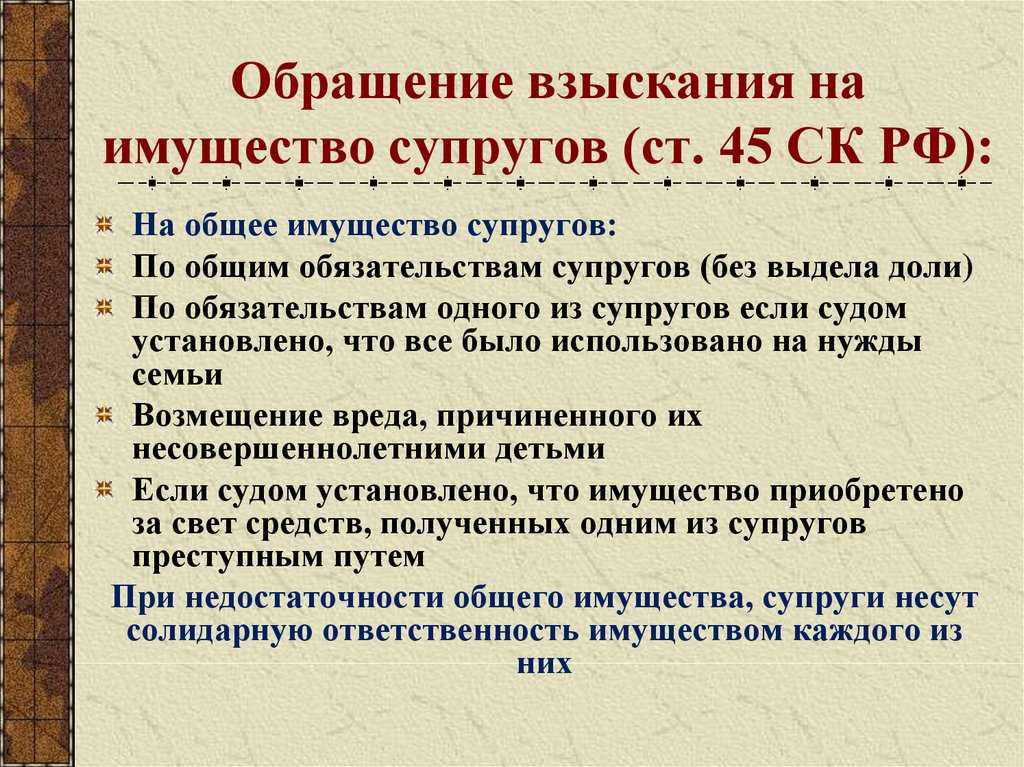

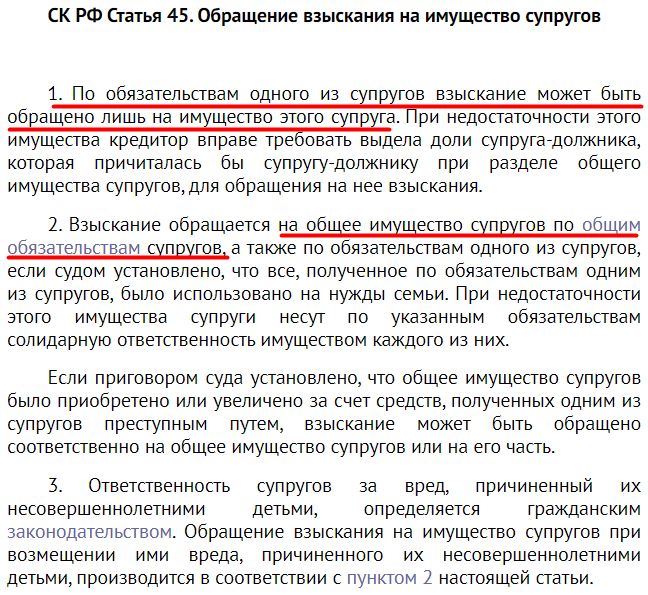

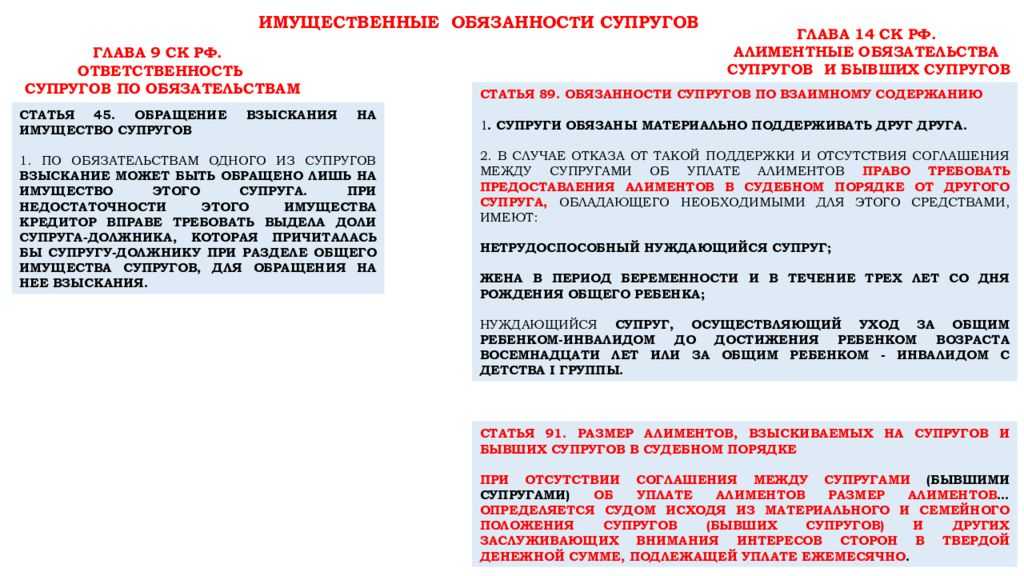

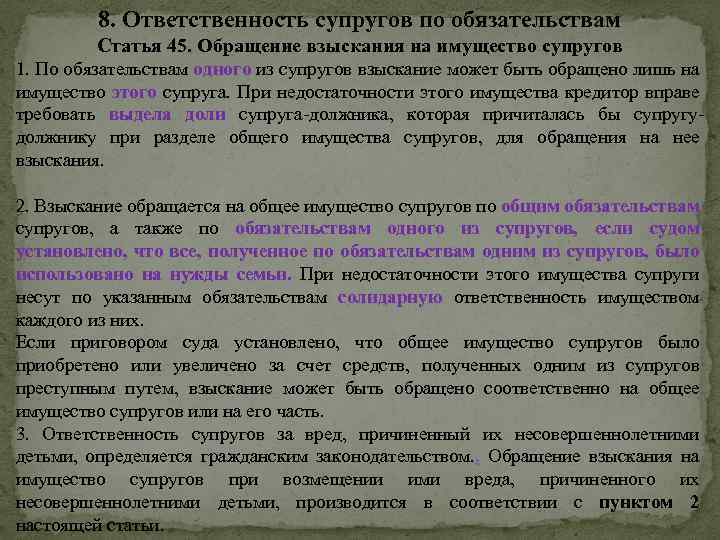

Супруги отвечают по общим обязательствам всем имуществом, нажитым в период брака

По личным долгам ответственность наступает только в рамках имущества, принадлежащего самому должнику. По солидарным обязательствам требование могут предъявить к обоим супругам, либо отдельно к любому из них. Выделение доли в совместном имуществе допускается по требованию кредитора. Это происходит, если личных активов должника недостаточно для исполнения требования.

Возникновение и исполнение обязательств связано с официальной регистрацией брака следующим образом:

- долговые обязательства, возникшие у мужчины или женщины до вступления в брак, являются личными — взыскание долгов в данном случае может осуществляться только за счет доходов и активов самого должника;

- по обязательствам, возникшим во время брачных отношений, применяются правила совместной ответственности — если доходов и имущества должника недостаточно для погашения требований, могут обратить взыскание на его долю в общем имуществе супругов;

- на основании договора или в силу закона могут возникать солидарные обязательства мужа и жена — в данном случае кредитор сможет взыскивать долг сразу с обоих супругов, либо с любого из них по отдельности.

Режим совместного имущества и общей ответственности по обязательствам можно изменить брачным договором. Однако его условия не должны нарушать интересы кредиторов (взыскателей). Например, если соглашение заключено после возникновения общего долга и предусматривает личную ответственность по ним для одного из супругов, положения документа не будут применяться при взыскании.

По каким параметрам, кроме даты вступления в брак, личное имущество будет отделено от совместного?

Личная ответственность

Муж или жена отвечают по личным обязательствам только своим, но не совместно нажитым имуществом. Такие долги уже имеются на момент регистрации брака, и не переходят на второго супруга. После создания семьи мужчина и женщина могут заключить брачное соглашение, указать там об общей ответственности по обязательству, возникшему до свадьбы.

Личная ответственность может наступать по долгам, возникшим во время брака. Для этого второй супруг может доказывать, что обязательство возникло без его ведома и с нарушением интересов семьи. Такие споры разрешаются в судебном порядке, когда кредитор начинает взыскание задолженности.

Солидарная ответственность супругов по долгам

Специальные правила ответственности применяются по солидарным обязательствам. Например, это может быть задолженность по коммунальным платежам, о чем прямо сказано в ЖК РФ. Также солидарно отвечают заемщики и созаемщики по кредиту, если это следует из договора. Например, солидарные обязательства возникают по ипотеке, если ее берет заемщик в браке.

По солидарной задолженности кредитор может предъявить требование к любому из должников, либо к обоим сразу. Это означает, что кредитор вправе обратить взыскание не только на общее имущество супругов, но и на личные активы каждого из них. Решение суда будет содержать указание на солидарную ответственность со ссылкой на норму закона или условие договора.

- Кто платит ипотеку в случае смерти заемщика

- Может ли жена получать пенсию умершего мужа

- Арест автомобиля, кто и на основании каких документов может его проводить

Должна ли жена платить кредит за мужа?

Признавая совместную ответственность, законодатель исходил из того, что супруги сообща принимают решение по всем внутрисемейным хозяйственным вопросам, в том числе брать или не брать кредит, и если брать, то на что его потратить.

Но жизнь вносит свои поправки. Часто бывает так, что жена и не подозревает о том, что муж набрал кредитов. Для того, чтобы кредит получить – согласия жены не требуется, что совершенно напрасно не предусмотрено законодателем. Некоторые мужья таким пробелом в законе пользуются «на всю катушку». И деньги несут вовсе не в семью, не на общие нужды.

Тратить заемные средства супруг может как угодно – проиграть в карты, например, или потратить на подарки вовсе не жене или детям, или банально пропить. И что же – тратил один, а платить вдвоём? Перейдут ли кредиты мужа на жену?

Должен ли муж вернуть деньги жене?

Это личное дело каждого. В каждой семье свои правила, о которых я, конечно, не могу говорить. Кто-то предпочитает разделять общие интересы, а кому-то удобнее складывать все сбережения в общий фонд.

На мой взгляд, супруг может компенсировать жене то, что она в него вложила. Поступком этого мужчины он показывает свою признательность за то, что его возлюбленная не отвернулась от него в трудные времена

Неважно, каким образом он собирается отблагодарить свою жену, он обязательно последует определенной реакции

Не следует требовать от мужа возвращать ей долг, если она не считает такую ситуацию уместной и приемлемой. Я уже писала, что у каждого свой семейный бюджет, поэтому осуждать убеждения каждого нелепо.

Кредиты после развода

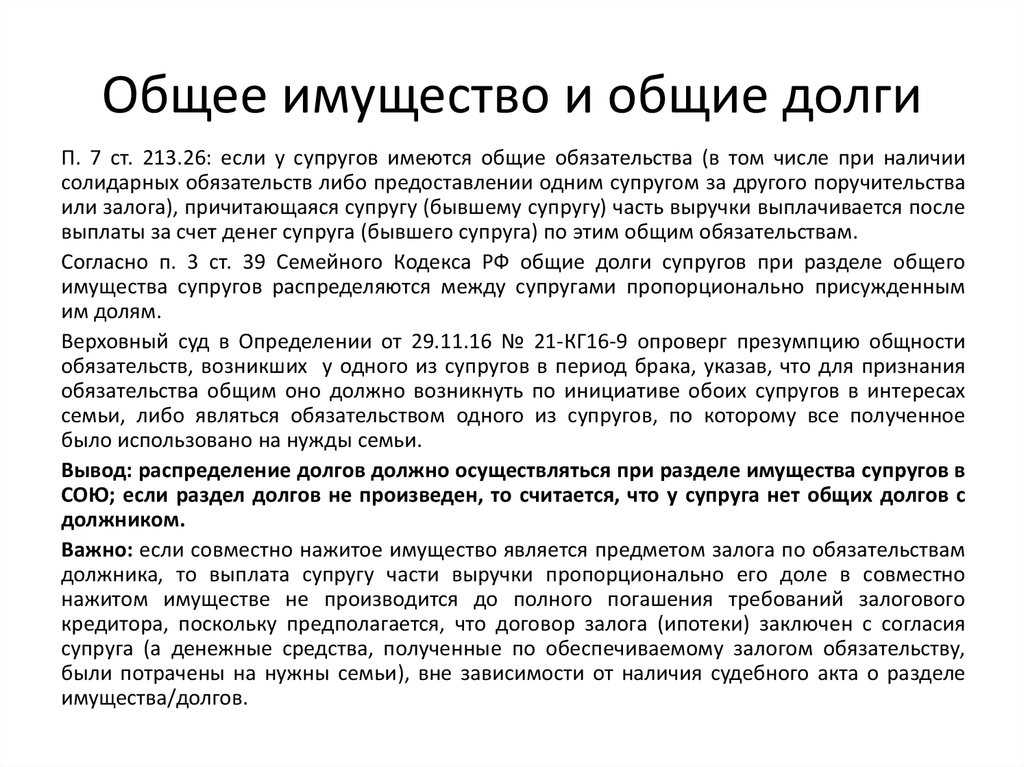

По Закону разделение кредитных долгов при разводе происходит, как и раздел имущества — пополам (ст.45 СК РФ).

Это главное правило, хотя есть и нюансы. Ипотечную задолженность можно, например, перевести на одного из четы, только договор будет подписан новый.

Вопрос об ипотеке является наиболее тяжелым – суммы огромные, сроки тоже. Так как не выплаченная ипотечная недвижимость не является в полной мере стоимостью заемщиков, то продать или обменять ее невозможно.

Часто лучший выход при разводе таков: муж или жена берут кредит новый, на сумму задолженности, и погашают ее, а потом новый кредит делят поровну.

Суд может иногда отступить от правила делить долги супругов пополам, если один из четы не работал, или не давал денег в семейный кошелек, или тратил деньги не в пользу семьи и детей (п.2 ст.399 СК РФ).

Если кредит был взят одним из четы до момента заключения брака, то отдавать такой долг обязан сам.

Когда кредит оформлен по просьбе

Нередки случаи, когда оформленный кредит берется для другого лица. Когда подруга, родственница, знакомая взяла кредит на себя для другого человека (приятельницы, коллеги и т.д.), а он не платит, то существует высокая степень вероятности взыскания с того, кто указан в договоре в качестве кредитополучателя. Конечно, по возможности лучше не брать на себя обязательство в интересах другого человека, но если все же вы на это решились, то:

- Договор займа — при оформлении кредита составьте договор займа с лицом, которому вы отдаете полученные кредитные деньги. В нем можно указать периоды платежей, их размер, процентную ставку и ответственность. При этом указывать в частном договоре о том, что это кредитные средства, не нужно, поскольку перевод долга невозможен без согласия первоначального кредитора;

- Передача денег через банк — постарайтесь не отдавать заинтересованному лицу деньги наличными, лучше перевести на счет, платежку о переводе сохраните для использования в качестве доказательства при возникновении сложностей;

- Отдайте знакомому только копии документов — для осуществления платежей приятелем, для которого вы взяли кредит, ему будут нужны реквизиты и кредитные документы: не отдавайте их в подлиннике, лучше сделать ксерокопии, а всю первичную документацию хранить у себя.

Причины

- Кредит брали на недвижимость или дорогую машину, но пара решила расторгнуть брак.

- Долг слишком велик, чтобы погасить его одному человеку, и влияет на общий бюджет семьи.

- Один из супругов пытается доказать свою невиновность, но часть средств на него уже потрачена. Например, жене купили билет на море, а кредит взял муж.

Очень важно с первых звонков из банка или получения информации о кредите от супруга/других родственников/третьих лиц доказать свою невиновность. Соберите доказательства

Чеки, сертификаты, квитанции, идеальная кредитная история, в конце концов. Чем больше аргументов приведет сторона, не бравшая кредит, тем выше шанс избавиться от обременительных долгов.

При необходимости можно подать встречный иск, но этот шаг следует тщательно обдумать. Возможно привлечение юриста, чтобы он рассмотрел конкретную ситуацию и дал рекомендации. В большинстве случаев придется найти свидетелей, которые смогут подтвердить, что кредитные средства были потрачены только одним из супругов.

Если был составлен брачный договор, то выплата долгов происходит строго по пунктам документа, за счет имущества каждого из супругов.

Солидарная ответственность супругов по кредиту. Какие обязательства являются общими?

Кредиты и займы, оформленные на двоих супругов. Часто такими являются ипотечные кредиты — при их одобрении учитывается доход обоих супругов или даже нескольких членов семьи, включая других родственников. При этом в кредитном договоре участвуют оба супруга или один из них дает письменное согласие на заключение кредитного договора. Если вы не подписывали не кредитный договор, не согласие на его оформление, то такой долг перед банком является личным обязательством другого супруга.

По общим займам отвечают оба супруга. В случае невозможности исполнения обязательства в добровольном порядке взыскание могут обратить на любое имущество каждого из супругов. В первую очередь происходит реализация общего имущества. В случае его недостаточности взыскание обращают на личное имущество каждого из должников. При этом кредитор не обязан соблюдать какие-то пропорции в части удовлетворения требований за счет одного или другого супруга. Если общий кредит пришлось выплатить полностью за счет реализации имущества одного из супругов, второй супруг вправе предъявить регрессное требование об оплате половины погашенного обязательства. Отношения заемщиков и кредитора при этом регулируются положениями Гражданского Кодекса о солидарной ответственности — статьями 322-326.

Солидарная ответственность после развода, если супруга в декрете

Права и обязанности женщины, которая находится в декретном отпуске, в части общей ответственности по займам следующие:

- Нахождение супруги в декрете является уважительной причиной для отсутствия у нее собственного заработка. Поэтому она может претендовать на равноценный раздел имущества.

- Долги в этой ситуации тоже могут быть признаны общими. Соответственно в связи с тем, что супруга имеет право на свою часть имущества, ей придется участвовать в погашении кредита.

- В исключительных случаях женщина может оспорить необходимость погашать заем, по которому по умолчанию возникают обстоятельства солидарной ответственности. К таким случаям относится трата кредитных средств на личные цели и нужды мужа. Однако жене это нужно самостоятельно доказать в суде. При этом необходимо предъявить веские доказательства, поскольку одних показаний супруги для суда недостаточно. Суды и банки по умолчанию считают, что у таких супругов возникает солидарная ответственность по займам.

Солидарная ответственность по кредитам, о которых один из супругов не знал

В случае с кредитом, взятым без согласия второго супруга, перспективы и последствия судебного решения не всегда одинаковы. Все зависит от убедительности и достоверности представленных по делу доказательств:

- Заем может быть признан общим (если кредит был оформлен в браке втайне от второго супруга, но заемщик может доказать расходование заемных средств на нужды семьи).

- Заем может классифицироваться как личный кредит должника (если у супруга, от которого утаили наличие кредита, есть возможность предъявить доказательства того, что он ничего не знал об этом займе и никак не согласовывал вопрос о его оформлении).

Когда суду признавать долг общим нецелесообразно, солидарной ответственности возникнуть не может.

Особые моменты

Когда муж набрал кредитов и не платит потребуется здравый смысл и обращение к законодательству, чтобы урегулировать проблему.

Здесь суд будет исходить из того, на какие цели потрачены финансы. Если на личные нужды мужчины – то он будет отвечать своим имуществом и частью совместно нажитой собственности. Долю женщины кредиторы трогать не имеют право.

Должна ли жена платить кредит за мужа, если он в тюрьме

Привлечение к уголовной ответственности мужчины не освобождает его от выполнения взятых на себя обязательств перед банком.

Он обязан погасить задолженность, когда он брал займ для личных целей. В этом случае по решению суда приставы могут описать его личное и половину совместного имущества.

Супруга и принадлежащие ей на праве личной собственности недвижимость, деньги, автомобили не подпадают под взыскание. Именно мужчина, когда выйдет из колонии, будет рассчитываться с финансовой организацией. Если же средства были взяты на нужды семьи, то под взыскание подпадает все совместно нажитое имущество.

За бывшего, если в разводе

По закону все приобретенные долги в период семейной жизни делятся пополам между супругами.

Обычно после расторжения брака, в суде делят между собой долговые обязательства. В зависимости от того, на что были потрачены средства и кем взяты, распределяется ответственность по ним.

В случае, что этого не произошло в судебном порядке – по обязательствам отвечает только заемщик.

Когда он не желает платить, бывшая супруга должна обратиться в службу взысканий по месту жительства и проинформировать ее, что она развелась с заемщиком и не знала о его долгах.

При условии, что имущество уже поделено, то взыскивать с супруги долги мужа они не имеют права. Коллекторы угрожают, нужно написать на них жалобу.

Если бывший муж взял кредит после развода, то супруга не обязана его платить, так как людей уже ничего не связывает.

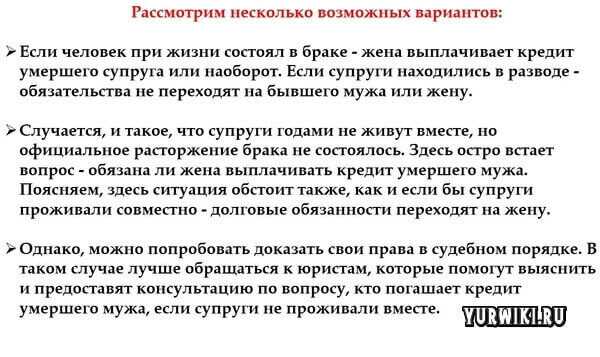

За умершего после смерти

Чаще всего, выдавая кредит, банки, заставляют гражданина страховать риски, так как не хотят лишиться своих денег.

Поэтому после смерти супруга, следует выяснить, был ли заключен договор со страховой компанией. Если да, то беспокоиться не о чем – организация покроет все расходы.

Когда займ не застрахован, в соответствии со ст. 1175 ГК РФ по долгам умершего человека отвечают его правопреемники (наследники).

При условии, что женщина будет наследовать имущество покойного, она обязана погасить кредит пропорционально размеру полученной собственности.

Когда наследников несколько, долги распределяются между ними пропорционально с учетом размера перешедшего имущества.

Поездка за границу

Сегодня все любят путешествовать, поэтому этот вопрос резонно волнует многих россиян. Если муж расплачивается за долги, взятые на личные нужды, то женщине не будут чинить препятствия при выезде в другую страну.

Тогда же, когда супруга является стороной исполнительного производства и отвечает солидарно по кредиту, могут возникнуть неприятные последствия.

Сумма непогашенных займов составляет свыше 10 тыс. рублей? По постановлению пристава ей могут запретить выезд за пределы России. Ограничение снимется после полной уплаты долга.

Ответственность жены по долгам мужа при банкротстве юридического лица

Здесь подразумевается следующая ситуация. В силу законодательства о несостоятельности в случае наступления банкротства компании, дополнительная имущественная, субсидиарная ответственность перед кредиторами возлагается на ее учредителей, директора.

Для этого требуется доказать, что именно действия, бездействие участников привели к финансовому краху компании. Но, как бы там ни было, это личная задолженность супруга и на жену она не возлагается.

Поэтому вступает в действие ст. 45 СК РФ. Соответственно, муж отвечает перед кредиторами своей собственностью, долей в общем имуществе.

Источники

- https://101.credit/articles/kredity/solidarnaja-otvetstvennost-suprugov-pri-razvode/

- https://2supruga.ru/brak/semya/neset-li-otvetstvennost-zhena-za-kredity-muzha.html

- https://www.zaconoved.com/%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C-%D1%81%D1%83%D0%BF%D1%80%D1%83%D0%B3%D0%BE%D0%B2-%D0%BF%D0%BE-%D0%B4%D0%BE%D0%BB%D0%B3%D0%B0%D0%BC/

- http://sudtut.ru/2017/05/18/otvetstvennost-po-zajmam-supruga/

- https://sud-isk.ru/vzyskanie-dolgov-zadolzhennosti/otvechaet-li-zhena-za-dolgi-muzha.html

- http://juresovet.ru/esli-muzh-vzyal-kredit-i-ne-platit-dolzhna-li-zhena-platit-kredit-za-muzha/

- https://yurist-spb24.ru/razdel-imushhestva/obyazana-li-zhena-platit-kredit-za-muzha.html

Муж не отдает деньги жене — предпринимаем меры

Допустим, муж не возвращает деньги, и это продолжает беспокоить его жену. Что вы должны делать в таком случае? Не молчите и не защищайте зло. Но прямо спросите его, может ли он вернуть деньги, которые когда-то был должен. Если нет, то почему?

Конечно, разговор должен быть конфиденциальным, чтобы каждый мог спокойно и честно высказаться. Если общего места нет, это веская причина проверить ценность семьи. Но самое главное — сохранять гармонию в отношениях и держать людей вместе в любых ситуациях.

Только так можно решить проблемы. Если муж не может вернуть долг сейчас, значит, ему придется вернуть деньги в будущем. В конце концов, семья должна быть целостной. И концепция «каждый сам за себя» здесь не работает.

Знаете ли вы случаи, когда супружеский долг ложился на хрупкие женские плечи? Что вы думаете о таких ситуациях? Поделитесь со мной своей историей.

Если муж не платит кредит, что делать жене

Больше всего беспокойства, долги мужей вызывают у тех жен, кто живет отдельно, но по-прежнему находится в законном браке.

Больше всего беспокойства, долги мужей вызывают у тех жен, кто живет отдельно, но по-прежнему находится в законном браке.

Как говорят юристы, если женщина не является поручителем, ей бояться нечего.

Но в то же время жене необходимо будет доказать, что она не имеет никакого отношения к деньгам, то есть муж потратил всю ссуду на свои интересы.

Обычно истцом в данных делах выступает банк, поэтому самостоятельно никаких действий ей предпринимать будет не нужно.

Жена также может добровольно оплачивать кредит мужа. В статье 313 Гражданского кодекса РФ говорится о том, что погасить кредит в случае, если заемщик оказался неплатежеспособным, может третье лицо.

В том случае, когда жена принимает решения делать взносы в банк, к ней также переходят права кредитора. Проще говоря, она может в судебном порядке, находясь в браке, или при разводе взыскать с мужа потраченные деньги. В случае расторжения брака долг будет «списан» с доли супруга в совместно нажитом имуществе.

Если муж не может выплачивать кредит, а Фемида признала долг общим, то банковских взносов жене избежать не удастся. Если супруга уходит от ответственности, ей грозит взыскание, которое суд наложит на принадлежащее ей имущество.

Переходит ли долг мужа жене в случае его смерти

Согласно 1175 статье Гражданского кодекса, помимо имущества человека наследникам также переходят и обязательства умершего. А это значит, что за непогашенный кредит придется отвечать сразу после вступления в наследство.

Закон также регламентирует, как вдове придется рассчитываться с долгами мужа:

- Кредитор не имеет права взыскивать с наследника всю сумму в том случае, если перешедшее после смерти супруга имущество меньше, чем задолженность. Ограничением будет служить оценочная стоимость имущества, полученного в наследство;

- Смерть заемщика не является причиной для прекращения начисления процентов;

- Банк не имеет права требовать, чтобы жена досрочно погасила кредит умершего мужа;

- Заемщик вправе потребовать от жены выплаты неустойки в случае, если муж до смерти не выполнял взятые обязательства по выплате кредита.

Если заемщик оставляет за собой большой долг, который превышает сумму всего наследуемого имущества, адвокаты рекомендуют супругам не вступать в наследство. В этом случае выплаты банку можно будет избежать.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Стоит знать, что в случае, когда супруга – не единственный наследник, выплаты будут разделены пропорционально долям в полученном имуществе.

Срок давности для таких дел (взысканий кредиторами задолженностей) составляет три года с момента внесения последнего платежа заемщиком. Обратиться в суд банк может только в течение этого времени.

Взносы по кредиту мужа, супруга должна осуществлять исключительно по решению Фемиды, которая может изменить график и даже снизить сумму выплат.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Общие правила ответственности за кредиты мужа в браке

Так как Семейные кодекс предполагает, что все имущество супругов, созданное в период брака, является общим, то практически все кредиты, взятые в браке, становятся общим долгом, вне зависимости от того, кто из супругов был заемщиком. Но есть и исключения, регулируемые ст. 45 Семейного кодекса, это заимствования, считающиеся личным долгом. К ним относятся средства, взятые взаймы на такие цели, как:

- хобби (спорт, рыбалка);

- на азартные игры;

- на предметы личного пользования (на новую куртку или мобильный телефон).

Даже если к жене обратятся с требованием об оплате такого долга, доказав его расходование на личные цели (чеками, показаниями свидетелей), она снимет с себя ответственность по долгам. При этом если супругу не хватит средств на оплату займа, он может быть взыскан только за счет его собственной доли в общем имуществе. Личным долг считается, по мнению Верховного суда РФ (см. Определение от 06.06.2017 № 4-КГ17-28) до тех пор, пока не доказано иное, например, не представлено письменное согласие жены на его оформление.

Кредиты, за счет которых приобреталось совместное имущество – стиральная машинка, квартира, транспортное средство, будут общими. Оплата такого долга идет за счет общего имущества. Совместный долг имеет следующие параметры:

- или он возникает по совместному решению мужа и жены;

- или он расходуется на общее имущество.

Есть две ситуации, в которых супруга в любом случае отвечает по долгам супруга. Это:

- договоры, в которых она выступает в качестве созаемщика. Такую схему практикуют банки при оформлении ипотечных договоров;

- супруга заключила с кредитором договор поручительства по долгам мужа.

В обоих этих случаях супруга будет отвечать по долгам не только своей долей в общем имуществе, но и личном (полученной по наследству или в дар, приобретенной до брака). Доля должна быть выделена, то есть, если банк хочет взыскать долг за счет общей квартиры, в ней потребуется выделить долю, которая досталась бы мужу после развода.

Кредиты, взятые до брака, являются личными обязательствами заемщика. Жена не несет ответственность по таким долам даже в случае, если они имели фактические брачные отношения (гражданский брак) и пользовались имуществом, приобретенным на кредитные средства, совместно.

Общее

В жизни любой супружеской пары случаются ссоры и возникают финансовые проблемы. Чаще всего это происходит после того, как в семье появляются дети, которые требуют больших материальных затрат. Бывает и такое, что супруг взял денежные средства в долг в кредитной организации, а отдать их не может по причине финансовых трудностей. Будет ли отвечать жена за долги мужа в такой ситуации? Если банк обратится в судебный орган и на заседании будет доказано, что взятые в долг денежные средства пошли на нужды семьи, то в этом случае женщине придется платить за кредит, который взял ее супруг. Но это только в той ситуации, если граждане состоят в зарегистрированном браке. В противном случае за свои долги мужчина будет отвечать самостоятельно.

После смерти одного из супругов

Многое зависит от контекста и конкретной ситуации. Предположим, что кредитный договор оформлен со страховкой. В этом случае в договоре будет соответствующий пункт. Все расходы возместит страховая компания.

Что делать супругу? Найдите документы: договор, страховой полис и свидетельство о смерти. Если она попадет под страховой случай, то проблем не будет. Далее рассмотрим ситуацию, когда заемщик не воспользовался услугами компании.

Во-первых, если наследников несколько, то каждый из них будет выплачивать долг равными долями. Во-вторых, пока один из супругов официально не вступил в права наследования, он не обязан выплачивать долг. Даже если будут звонки из банка. Штрафы в данной ситуации не начисляются. Для уверенности лучше обратиться в банк и попросить кредитные каникулы.

В-третьих, если имущества умершего недостаточно для погашения кредита, то супруг не обязан выплачивать остаток долга. Ответственность распространяется только на сумму наследства.

В-четвертых, если супруг не получил наследства или просто не существует, то кредит платить не нужно. Но часто звонки из банка продолжаются. Желательно обратиться в суд. В большинстве случаев такие иски выигрывает гражданин.

В конечном итоге ответственность супруга по кредиту содержит ряд нюансов. Если деньги были взяты на совместные нужды, даже учитывая, что одна из сторон об этом не знала, то долг возвращают оба гражданина. Крайне не рекомендуется выступать поручителем за супруга. Это может вызвать массу проблем, которые, в крайнем случае, придется решать в одиночку.

Правила взыскания задолженности с супругов в браке

Процедура взыскания может осуществляться в досудебном и судебном порядке, а потом — через приставов. Документы кредитора (претензии, иски и т.д.) содержат сведения о лице, к которому предъявлено требование. Это будет основной должник, у которого возникло обязательство.

Например, взыскание долга по кредиту осуществляется с лица, которое указано заемщиком в договоре. Однако по нормам семейного законодательства дополнительные или основные требования по задолженности могут предъявить и супругу.

К кому кредитор предъявляет требование

Исходя из условий договора, по которому возникло долговое обязательство, взыскатель может предъявить требование:

- непосредственно к основному должнику (например, к супругу, который указан заемщиком в кредитном договоре);

- одновременно к мужу или жене (по солидарным обязательствам, в том числе по коммуналке, по ипотеке);

- к любому из супругов по выбору кредитора (при солидарной ответственности).

Как идет взыскание в суде

Иск кредитора может сразу содержать требование об обращении взыскания на общее имущество супругов в браке. Для взыскателя это дает преимущества при истребовании долга. Суд будет проверять следующие моменты:

- когда возникло обязательство (если до брака, то должник будет отвечать по иску только личным имуществом);

- на каких условиях возникло обязательство (например, если договор предусматривал солидарную ответственность, оба супруга будут отвечать личным и общим имуществом);

- как супруг использовал деньги или имущество, полученное по обязательству (если на нужды семьи, то супруги будут отвечать совместно).

Закон не предусматривает оформление согласия от мужа или жены при получении кредита вторым супругом. Подразумевается, что они принимают такие решения совместно, знают обо всех обязательствах друг друга. Поэтому доказать, что кредит был взят без ведома партнера по браку, а деньги не были направлены на общие семейные нужды, достаточно сложно. Если такие доказательства отсутствуют, то взыскание могут обратить на совместное имущество.

Как доказать одному из супругов, что он ничего не знал о кредите второго супруга? Спросите юриста