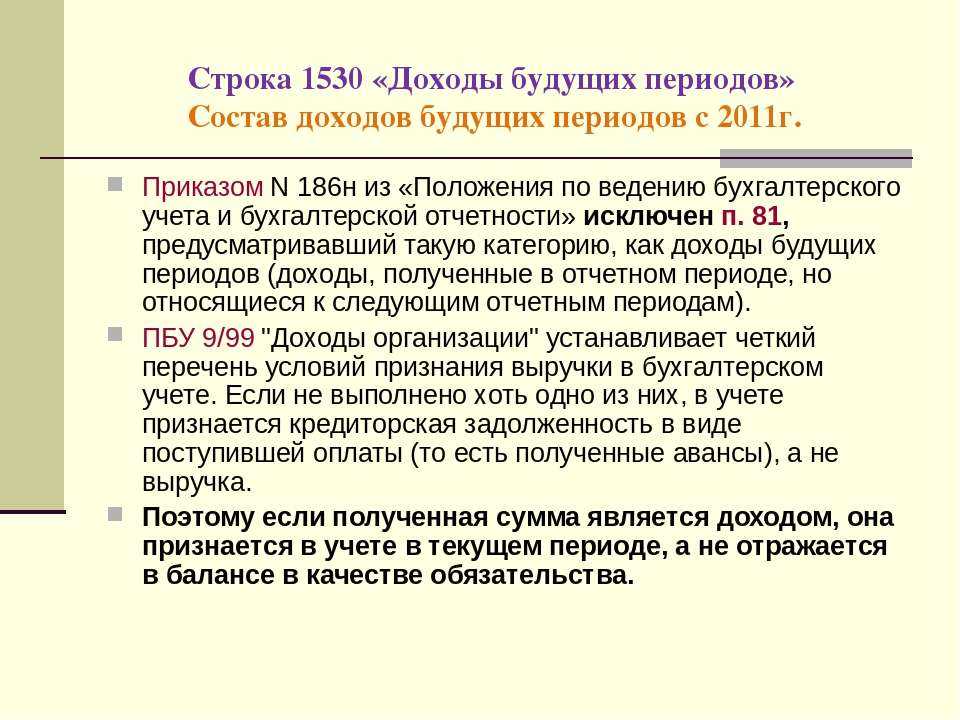

Какие затраты относятся к расходам будущих периодов

Согласно положения о бухгалтерском учете (п.16 ПБУ 2/2008) к РБП можно отнести лишь два вида расходов:

- затраты на строительные работы (как в примере, приведенном выше);

- программное обеспечение;

К РБП можно отнести и другие виды расходов, которые необходимо списывать в счет себестоимости постепенно, но в этом случае бухгалтер должен доказать обоснованность отнесения расходов именно к РБП. Другими словами, ему нужно доказать, что расходы необходимо понести, для того, чтобы получать доход в будущем.

Пример 2. ООО «Инженеринг» ведет разработку усовершенствованной камеры наблюдения. Понесены следующие затраты:

- оплата труда инженеров-разработчиков;

- производство опытных образцов;

- испытательные работы;

- аренда помещения для ведения работ и испытаний;

- расходы на получение патентов, сертификации и другой необходимой для запуска производства документации.

Все эти расходы можно включить в состав расходов будущих периодов, а после запуска серийного производства, равномерно списывать полученную сумму на себестоимость.

Очевидно, что неэффективно включать понесенные расходы в стоимость другой продукции или же единовременно в стоимость первой партии видеокамер. А вот если равномерно распределить затраты на инженерно-изыскательские работы, скажем на один-два года или на одну-две тысячи выпущенных изделий, будет правильно.

Такой же подход можно применять к

- разработке нового кондитерского изделия в кулинарии или кафе;

- освоении новой услуги или работы (новый вид отделки стен, внедрение нового оборудования). В этом случае к РБП можно отнести расходы на обучение персонала.

Порядок отнесения расходов в счет РБП обязательно должен быть расписан в учетной политике.

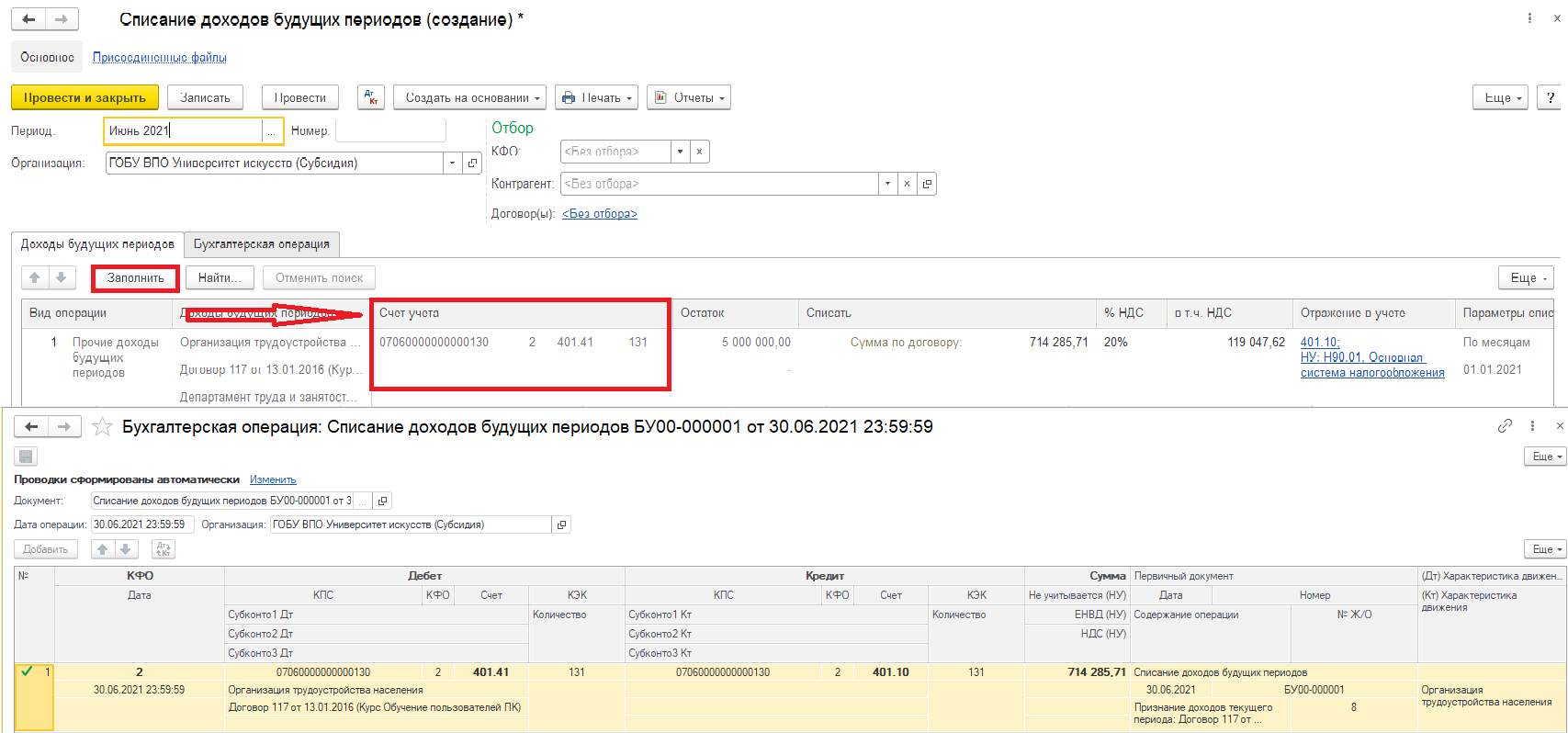

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

Поскольку согласно п. 301 Инструкции № 157н «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» – «Долгосрочные договоры, аренда»:

в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

в документе «Корректировка доходов будущих периодов»;

в документе «Списание доходов будущих периодов».

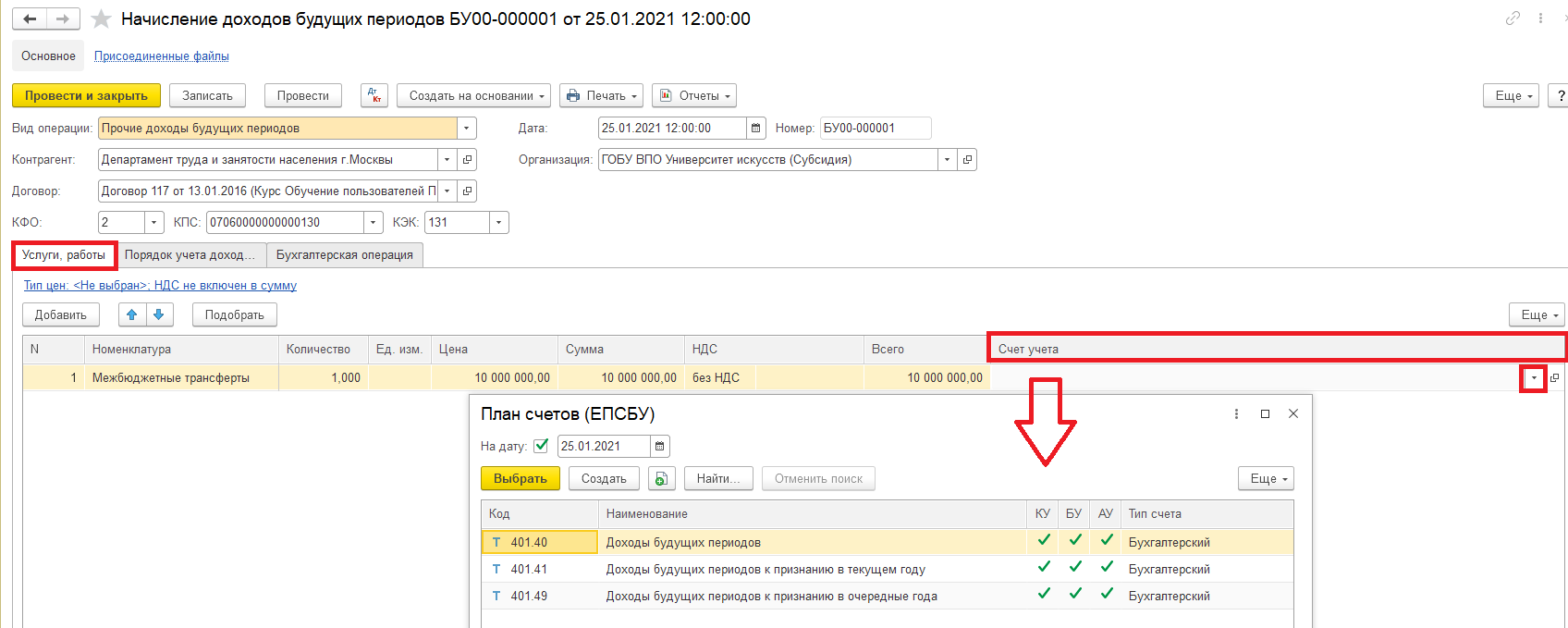

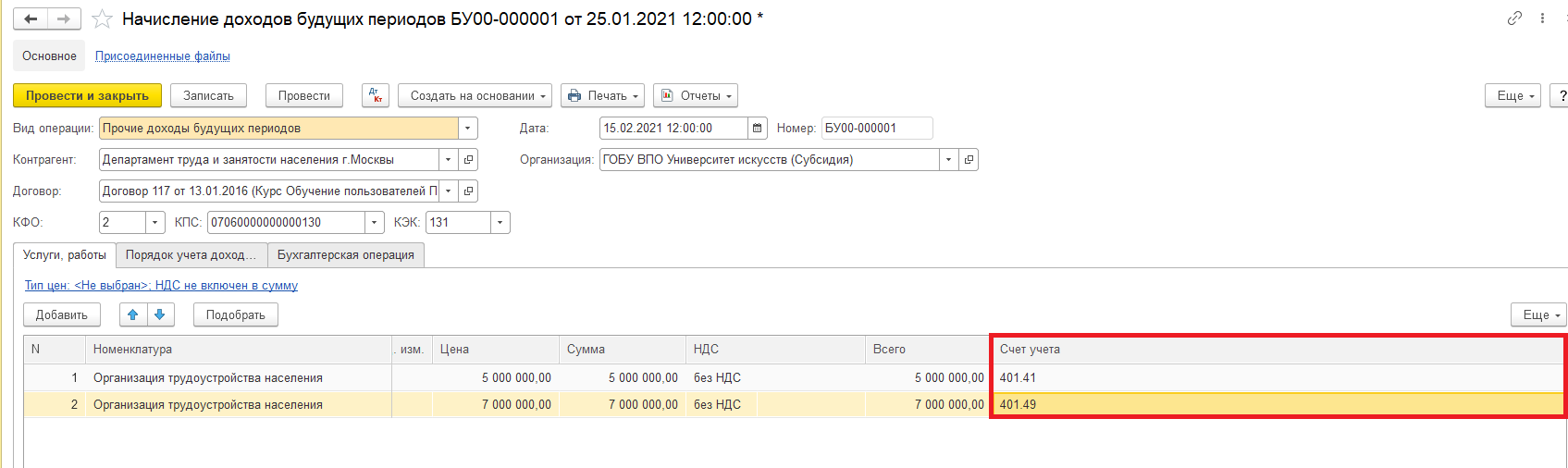

В документе Начисление доходов будущих периодов (раздел ««Услуги, работы, производство» – «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год – по счету 401.41 и плановый период – по счету 401.49.

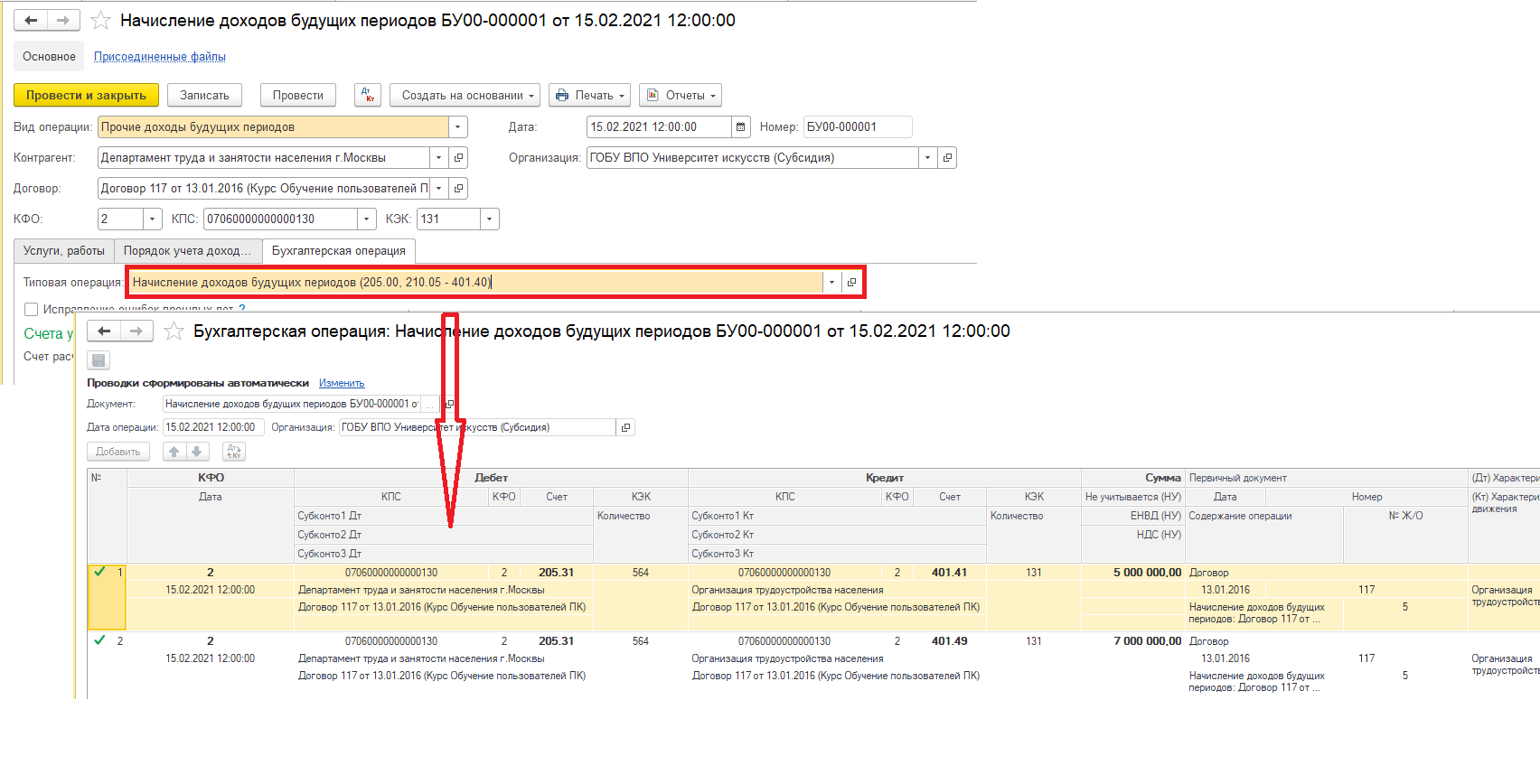

После проведения документа формируются бухгалтерские записи (рис. 3).

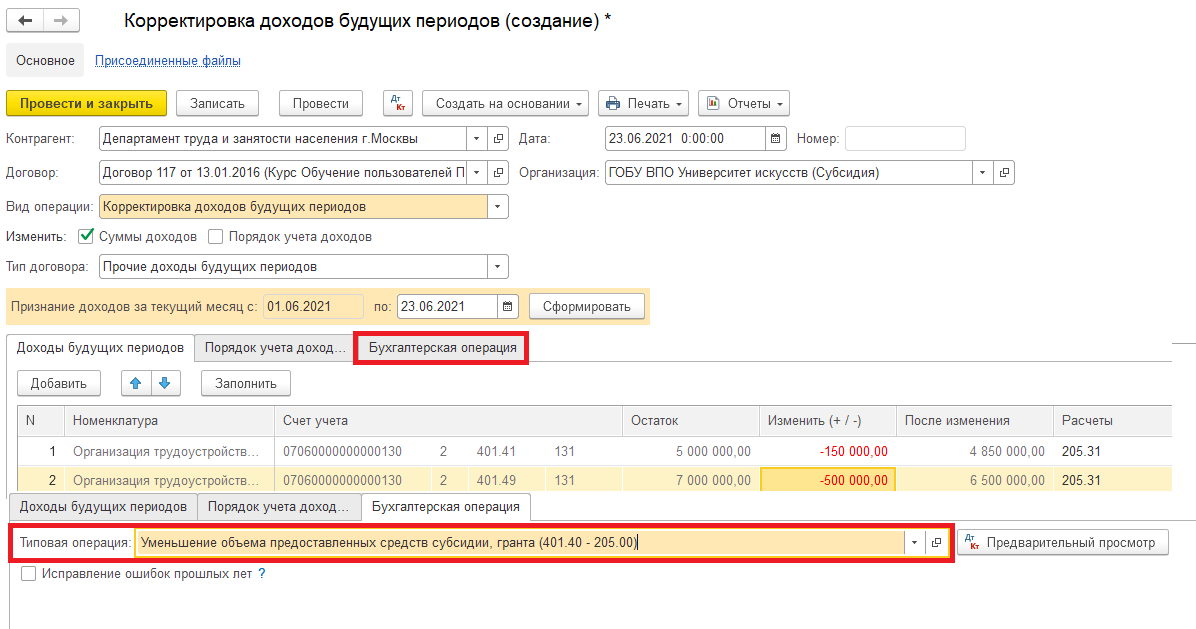

Документом «Корректировка доходов будущих периодов (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Примеры проводок бюджетного учета

Рассмотрим работу со сторонними контрагентами. Приобретение услуг складывается из двух частей. Вначале мы принимаем к учету счет (счет-фактуру) за предоставленные услуги Дт 40120223 — Кт 30223730, затем оплачиваем их: 30223830 — 20111610. В данном случае расчеты ведутся через счет 30223, учитывающий кредиторскую задолженность по расчетам за коммунальные услуги. Если бюджетная организация вначале платит, а потом получает товар или услуги, то расчеты ведутся через 206-счета. 20634560 — 20111610 — организация совершила авансовый платеж за материалы, 10536340 — 20634660 — материальные запасы оприходованы, приняты к учету. Похожие проводки используются, если затрагиваются расчеты с подотчетными лицами. 20834560 — 20134610 — выданы деньги из кассы в подотчет, 10533340 — 20834660 — подотчетное лицо приобрело топливо или ГСМ для организации.

Продолжим обзор проводок по материальным ценностям. 10531000 — 10531000 — передача медикаментов с одного материально ответственного лица на другое (здесь можно обойтись без КОСГУ). 40120340 — 10532440 — списание продуктов питания на расходы. Основные средства (ОС) чаще приобретаются через счет 10610, где собираются и накладные расходы, формирующие их стоимость: 10611310 — 20631560 (или 30231730). Далее идет собственно принятие ОС к учету: 10134310 — 10611410 (Машины и оборудование — иное движимое имущество).

ОС амортизируются — 40120271 — 10434410 и списываются: 10434410 — 10134410 — списание сумм амортизации, 40110172 — 10134410 — списание остаточной стоимости.

Некоторые проводки по заработной плате. 40120211 — 30211730 — начисление основной зарплаты, 30213730 — 30302830 — начисление пособий по временной нетрудоспособности, 30211830 — 30301730 — удержание НДФЛ из зарплаты. 40120213 — 30310830 — начислены взносы страховой части ПФР, 30211830 — 30403730 — перечисление зарплаты на банковские карточки (счет прочих расчетов по заработной плате).

Для приносящей доход деятельности расходы могут формироваться не через счет 40120, а через 109-е счета, формирующие себестоимость продукции, накладные или общехозяйственные расходы. Вот, например, как выглядит проводка начисления амортизации: 10960271 — 10434410. В конце определенного периода 109-е счета закрываются на 40120: 40120211 — 10960211. В конце года счета расходов и доходов закрываются на счет финансового результата 40130 по соответствующим КОСГУ (а у самого 40130 КОСГУ нет): 40130 — 40110000, 40120000 — 40130.

Порой не хватает на покупку машины и бытовой техники сущие копейки. И Вы уже стали задумываться о кредите. Но как узнать «потяните» Вы кредит или нет.

Проводки по бюджетному учету составляются исходя из правил, установленных планом счетов бюджетного учета. Корректность проводок по бюджетному учету можно проверить, найдя подходящие хозяйственные операции в инструкции к плану счетов. Расскажем об этом в нашей статье.

Бюджетный учет

Учет доходов и расходов будущих периодов осуществляется по видам доходов (поступлений), а также расходов (выплат), предусмотренных сметой казенного учреждения, в разрезе договоров, государственных (муниципальных) контрактов, соглашений.

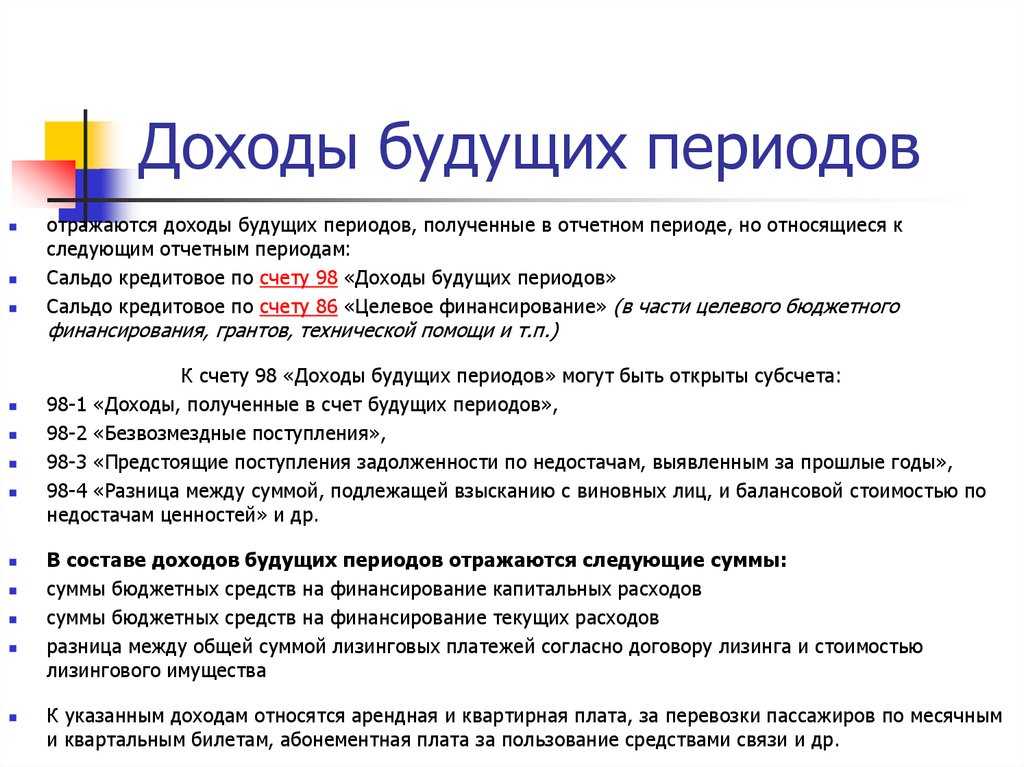

Для отражения доходов учреждения, относящихся к будущим периодам, применяются следующие счета аналитического учета счета 1 401 40 000 «Доходы будущих периодов» (п. 123 Инструкции № 162н):

|

Счет |

Наименование |

|

1 401 40 110 |

Налоговые доходы будущих периодов |

|

1 401 40 130 |

Доходы будущих периодов от оказания платных услуг |

|

1 401 40 140 |

Доходы будущих периодов от сумм принудительного изъятия |

|

1 401 40 172 |

Доходы будущих периодов от операций с активами |

|

1 401 40 180 |

Прочие доходы будущих периодов |

По кредиту указанных счетов отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету – суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому такие доходы относятся.

Затраты учреждения, учитываемые как расходы будущих периодов, аккумулируются на следующих счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н):

|

Счет |

Наименование |

|

1 401 50 211 |

Расходы будущих периодов по заработной плате |

|

1 401 50 212 |

Расходы будущих периодов по прочим выплатам |

|

1 401 50 213 |

Расходы будущих периодов на начисление на выплаты по оплате труда |

|

1 401 50 221 |

Расходы будущих периодов на оплату услуг связи |

|

1 401 50 225 |

Расходы будущих периодов на работы, услуги по содержанию имущества |

|

1 401 50 226 |

Расходы будущих периодов на прочие работы, услуги |

|

1 401 50 262 |

Расходы будущих периодов на пособия по социальной помощи населению |

Расходы будущих периодов, отраженные по дебету данных счетов, подлежат отнесению на финансовый результат текущего финансового года (по кредиту счетов) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

В соответствии с указаниями п. 301, 302 Инструкции № 157н в рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к аналитическому учету доходов (расходов) будущих периодов, в том числе с учетом отраслевых особенностей деятельности учреждения, а также требований налогового законодательства РФ о раздельном учете доходов (расходов) учреждения.

Приведем типовые корреспонденции счетов по учету доходов и расходов будущих периодов (п. 120, 123, 124 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Доходы будущих периодов |

||

|

Начислены доходы будущих периодов: |

||

|

за выполненные и сданные заказчику отдельные этапы работ, услуг (в соответствии с договорами, расчетными документами) |

1 205 31 560 |

1 401 40 130 |

|

от продукции животноводства (приплод, привес, прирост животных) и земледелия |

1 105 36 340 |

1 401 40 130 |

|

от реализации активов по факту заключения договора купли-продажи, предусматривающего рассрочку платежа (до момента перехода права собственности) |

1 205 71 560 |

1 401 40 172 |

|

в форме грантов, субсидий, в том числе на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным) |

1 205 81 560 |

1 401 40 180 |

|

Зачислены в доход текущего отчетного периода: |

||

|

договорная стоимость выполненных и сданных заказчику отдельных этапов готовой продукции, работ, услуг, в том числе в конце финансового года по продукции животноводства и земледелия |

1 401 40 130 |

1 401 10 130 |

|

доходы от реализации активов по договорам, предусматривающим рассрочку платежа, по факту прекращения на активы права собственности (права оперативного управления) |

1 401 40 172 |

1 401 10 172 |

|

доходы, полученные в форме грантов |

1 401 40 180 |

1 401 10 180 |

|

суммы принудительного изъятия, предусматривающие уточнение по сроку платежа |

1 401 40 140 |

1 401 10 140 |

|

Расходы будущих периодов |

||

|

Отражены расходы, произведенные в текущем финансовом году, но относимые к очередным финансовым периодам |

1 401 50 000 |

1 302 00 730 1 303 00 730 |

|

Отнесены расходы, произведенные ранее и учитываемые в составе расходов будущих периодов: |

||

|

на финансовый результат текущего финансового года |

1 401 20 000 |

1 401 50 000 |

|

на себестоимость готовой продукции текущего финансового года |

1 109 60 000 |

|

|

Отражены расходы по отпускным, произведенные в текущем финансовом году, но относящиеся к очередным финансовым периодам |

1 401 50 211 |

1 302 11 730 |

|

Списаны расходы учреждения по оплате неотработанных дней отпуска, не возмещенные уволившимися работниками (сотрудниками), учитываемые в составе расходов будущих периодов, при увольнении работника |

1 401 20 273 |

1 401 50 211 1 401 50 213 |

Порядок учета субсидий

Вопросы, касающиеся отражения в учете НКО средств государственной поддержки в виде субсидий на возмещение части затрат не урегулирован.

В Информации Минфина ПЗ – 1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций» разъяснены вопросы отражения в учете средств целевого финансирования, полученного некоммерческой организацией в виде инвестиционных средств на приобретение и (или) создание основных средств (грантов).

Согласно п.7.1 ПБУ 1/2008 в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Положение по бухгалтерскому учету «учет государственной помощи» ПБУ 13/2000 устанавливает порядок учета средств государственной поддержки. Согласно п.1 ПБУ 13/2000, положение устанавливает правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям.

СПоК является некоммерческой организацией. В то же время, СПоК осуществляет как некоммерческую, так и коммерческую деятельность.

Исходя из изложенного выше, в целях отражения в учете средств государственной поддержки рекомендуем руководствоваться положениями ПБУ 13/2000.

Необходимо закрепить данное решение в учетной политике организации.

Порядок отражения приобретения имущества за счет средств гранта в учете и отчетности

Использование средств целевого финансирования, полученного некоммерческой организацией в виде инвестиционных средств на приобретение и (или) создание основных средств, включая общего пользования, раскрывается как уменьшение по группе статей «Целевые средства» (стр. баланса 1350) и соответственно как увеличение статьи «Фонд недвижимого и особо ценного движимого имущества» (стр. баланса 1360).

Информация о целевом использовании некоммерческой организацией полученных средств (по форме, структуре, составу источников поступления и направлениям использования) раскрывается в отчете о целевом использовании средств (стр.6330).

Информация Минфина России “Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций (ПЗ-1/2015)”

Порядок списания бюджетных средств на финансирование ранее произведенных расходов (пример)

Получена субсидия на финансирование капитальных затрат, произведенных в прошлом отчетном периоде.

Стоимость объекта и, соответственно, размер субсидии составляют 900 000 руб.

За прошлый период по объекту начислена амортизация в размере 175 000 руб.

Получение субсидии отразится в учете организации следующим образом:

Дебет 51 Кредит 86 — на сумму полученной субсидии — 900 000 руб.;

Дебет 86 Кредит 91 — на сумму субсидии в размере начисленной амортизации — 175 000 руб.;

Дебет 86 Кредит 98 — на оставшуюся сумму субсидии — 725 000 руб. (900 000 руб. – 175 000 руб.).

Сумма субсидии, учтенная на счете 98, будет списываться на финансовые результаты (дебет 98 кредит 91) по мере начисления амортизации.

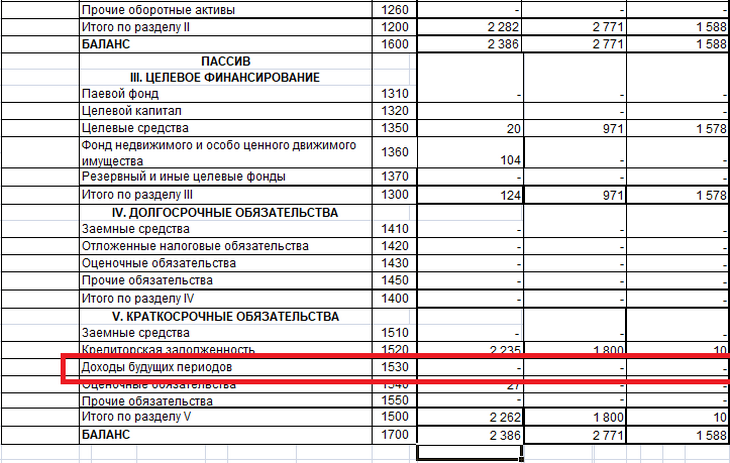

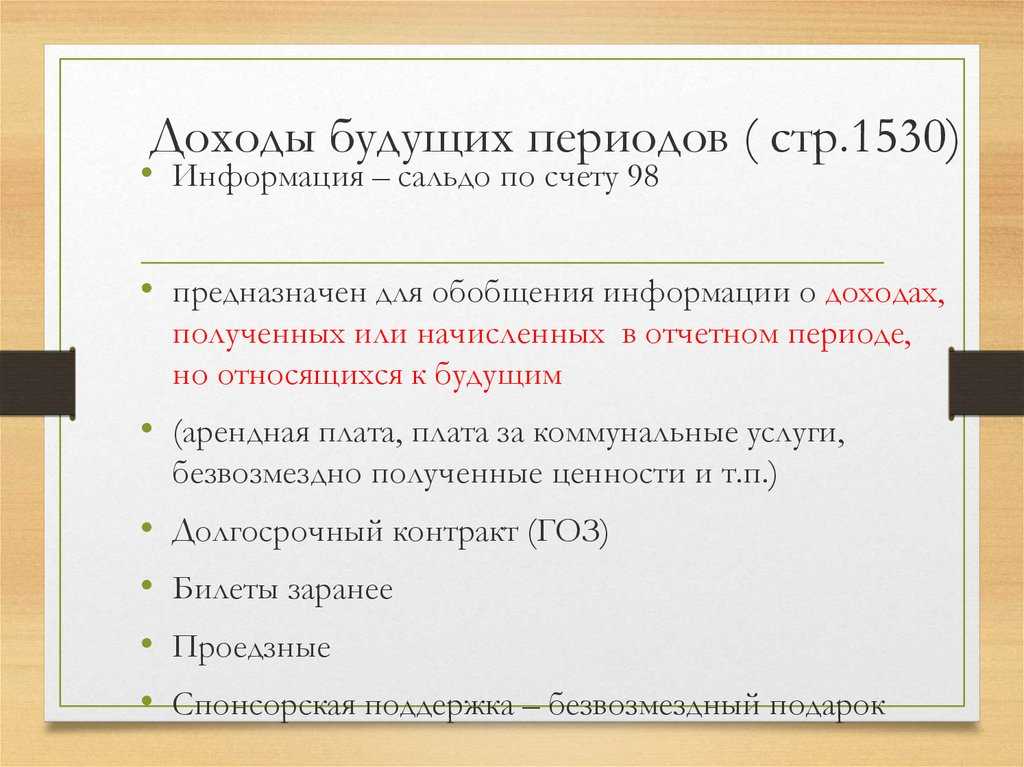

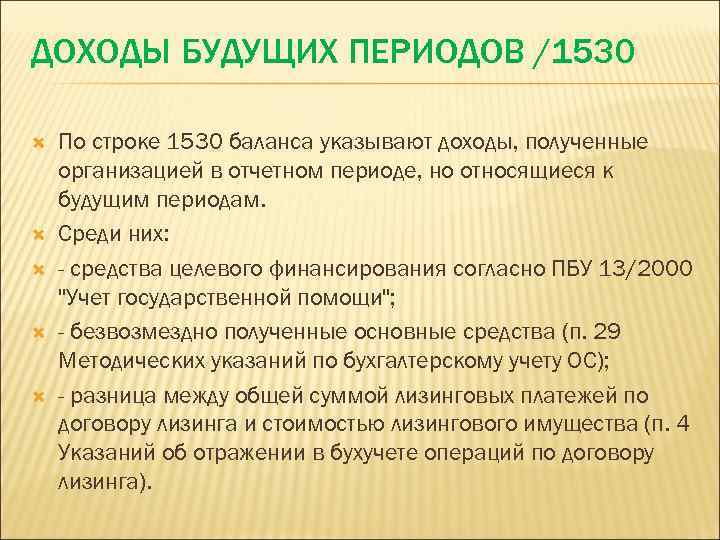

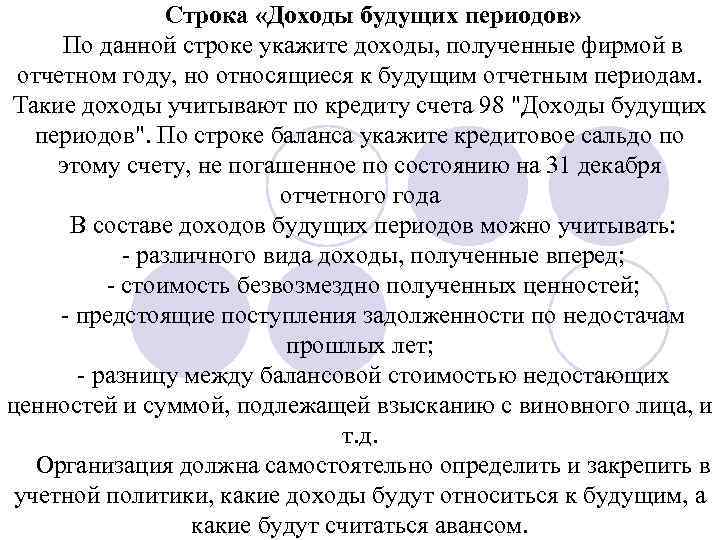

Отражение в бухгалтерском балансе по строке 1530 «Доходы будущих периодов».

Отражение в отчете о финансовых результатах по строке 2340 (прочие доходы) – по мере списания в состав доходов.

Пример

Приведенный выше принцип достаточно легко понять, однако весьма проблематично воплотить в жизнь. Предположим, предприятие получило сумму арендной платы за 3 года вперед. Вопрос о том, какой счет использовать для отражения средств не возникает. Проблема состоит в том, какую именно сумму следует показывать как прибыль. Сначала было принято отражать все полученные средства в качестве дохода. Однако впоследствии, когда начал применяться принцип соответствия, стали составлять годовые отчеты. Логично, что в состав дохода следует включать прибыль за год. Что же касается оставшейся суммы, то они в отчете не показываются.

Возник другой вопрос – куда их относить. Самым простым решением было отразить ее в качестве кредиторской задолженности. Объясняется это тем, что арендодатель, получив положенную сумму, признает свои обязательства перед арендатором. Соответственно, в каждый следующий год задолженность будет уменьшаться, а прибыль – увеличиваться. Однако такой подход мало применим в практике. Дело в том, что кредиторская задолженность – обязательство, которое требует погашения. А в рассмотренном примере оно отсутствует, поскольку деньги собственник уже получил, а объект предоставил.

Порядок списания бюджетных средств на финансирование капитальных затрат

- по мере начисления амортизации на протяжении СПИ

- в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение ОС, не подлежащих амортизации

- целевое финансирование учитывается при вводе ОС в эксплуатацию в качестве доходов будущих периодов (98 счет) с последующим отнесением в течение СПИ объектов ОС по мере начисления амортизации на финансовые результаты организации

- Дебет 60 Кредит 51 оплачен счет поставщика

- Дебет 08 Кредит 60 приобретено ОС (без НДС)

- Дебет 01 Кредит 08 ОС введено в эксплуатацию

- Дебет 86 Кредит 98 субсидия отнесена на доходы будущих периодов

- Дебет 20,23,… Кредит 02 начислена амортизация по ОС

- Дебет 98 Кредит 91.01 списана сумма доходов буд.периодов пропорционально СПИ

- Отражение в бухгалтерском балансе по строке 1530 «Доходы будущих периодов»

- Отражение в отчете о финансовых результатах по строке 2340 (прочие доходы) – по мере списания в состав доходов

Формы бухгалтерской отчетности СПоК

Состав годовой бухгалтерской (финансовой) отчетности (ст. 14 402-ФЗ, Информация Минфина №ПЗ-1/2015):

- бухгалтерский баланс

- отчет о целевом использовании средств

- приложения к ним: в т.ч. отчет о финансовых результатах (при наличии доходов от коммерческой деятельности), пояснения.

НКО вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

Но! Учитывая, что СПоК предоставляет в Минсельхоз отчетность о финансово-экономическом состоянии товаропроизводителей АПК, применять упрощенные способы бухгалтерского учета не рекомендуем.

Отчетным периодом является календарный год – с 1 января по 31 декабря включительно.

Отчетность предоставляется в ФНС – в течение 90 дней после окончания года

НКО (СПоК) определяет содержание пояснений к бухгалтерскому балансу и отчету о целевом использовании средств при оформлении их в табличной форме;

При формировании показателей бухгалтерской (финансовой) отчетности некоммерческая организация должна исходить из требования существенности;

НКО самостоятельно принимает решение о существенности того или иного показателя с учетом его оценки, характера, конкретных обстоятельств возникновения;

НКО в пояснениях к бухгалтерскому балансу и отчету о целевом использовании средств должна раскрывать информацию:

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов:

- нематериальных активов,

- основных средств (включая арендованные),

- финансовых вложений,

- дебиторской задолженности,

- кредиторской задолженности,

- оценочных обязательств,

- условных обязательств и условных активов,

- о любых выданных и полученных обеспечениях обязательств и платежей,

- о событиях после отчетной даты,

- о прекращенных операциях,

- о связанных сторонах,

- о государственной помощи.

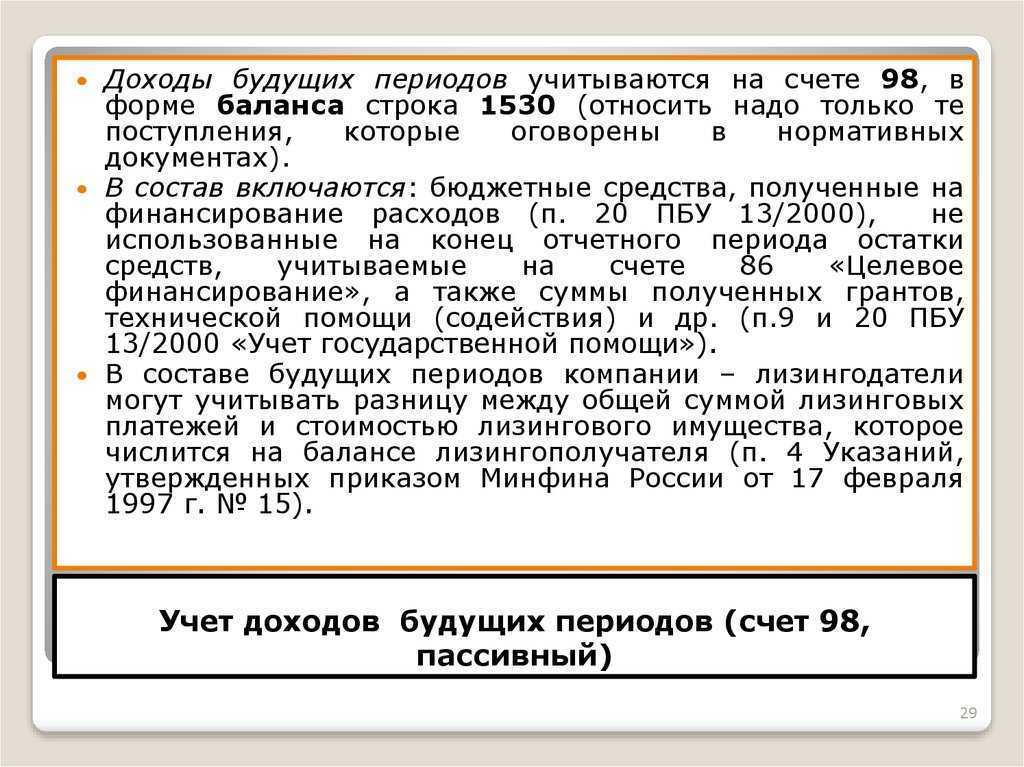

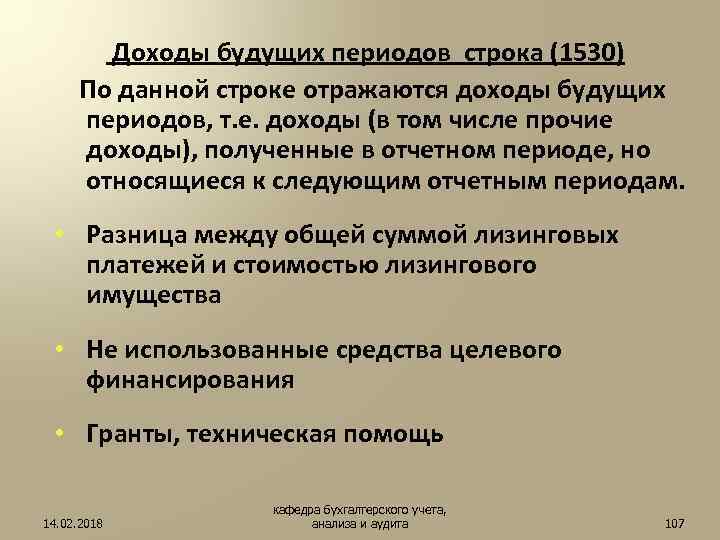

Какие объекты относятся к ДБП

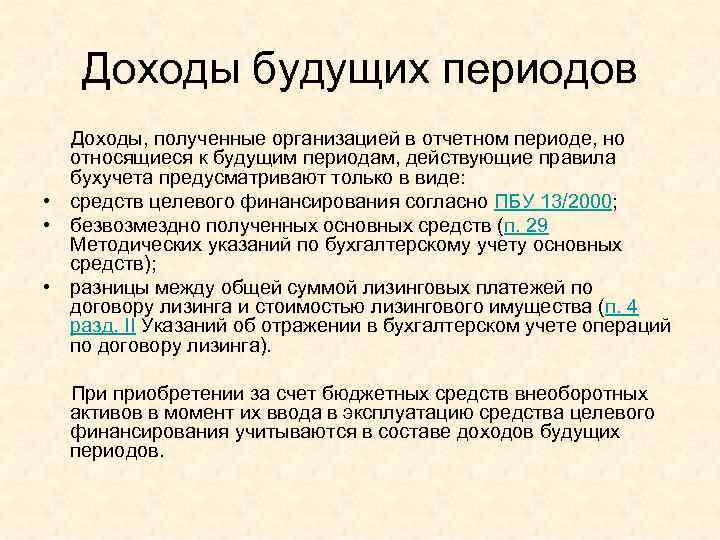

Прибыль, получаемая «наперед», может быть отнесена к нескольким случаем поступления доходов. Главный признак, по которым можно отнести это вид поступлений к ДБП – это то, что их можно в полном согласии с законом «растянуть» на несколько учетных периодов, то есть данный актив будет применяться для получения прибыли не только сейчас, но и в будущем времени.

ОБРАТИТЕ ВНИМАНИЕ! Все поступающие средства, которые рекомендовано ДБП, оговорены в нормативных (методических) документах. Самостоятельно расширять их список бухгалтеру не стоит

Рекомендации по ДБП представлены в следующей нормативной документации:

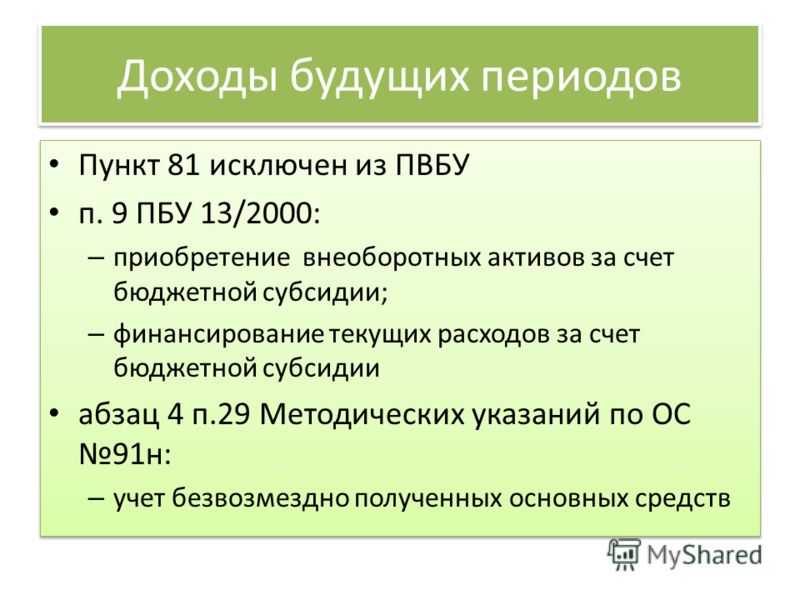

- п. 9 ПБУ 13/2000 «Учет госпомощи» – об учете в качестве ДБП целевого финансирования;

- п. 29 Методических указаний по бухучету основных активов говорит об отражении безвозмездно полученных финансов в качестве кредита по счету ДБП;

- п. 4 Указаний об отражении в бухучете лизинговых операций – о представлении лизинговой разницы как ДБП;

- План счетов бухучета финансово-хозяйственной деятельности – о наличии счета 98, специально предназначенного для отражения ДБП;

- Приказ Министерства финансов РФ № 66н от 02 июля 2010 года «О формах бухгалтерской отчетности организаций» – об отражении ДБП в бухгалтерском балансе в разделе «Краткосрочные обязательства».

Как доходы будущих периодов влияют на расчет чистых активов?

- Арендная плата. Договор аренды может предусматривать внесение платы наперед за определенное время. Отложенным доходом может быть признан и залог, который уплачивается в начале аренды, но идет в зачет за ее последний месяц.

- Авансовые проплаты – средства, перечисленные по договору за товары или услуги, еще не предоставленные покупателю (наперед) в счет последующих расчетов. Будут признаны ДБП, если аванс внесен более, чем на 1 учетный период наперед.

- Подписка (предоплата) на периодические издания.

- Продажа билетов на различные мероприятия, представления, действа.

- Выручка от абонементов и долгосрочных обязательств, например, доход от перевозки пассажиров, купивших «проездной» сразу на квартал или на год, абонентская плата за услуги связи и др.

- Спонсорские «подарки». Безвозмездные поступления, предусматриваемые договором дарения, долгое время относили к периоду получения, там же отражали и уплачивали с этой прибыли налог. Но если рассмотреть этот актив как долгосрочный, который будет «работать» на фирму в течение нескольких лет, то его совершенно законно можно рассматривать как отложенную прибыль. Сюда же можно отнести и получаемые гранты.

К СВЕДЕНИЮ! Если таким образом получены в дар основные средства, то амортизация в будущих периодах за них начисляться не будет (иначе она бы нивелировала «профит» от отложения прибыли на будущее), а записывается перенос части ДБП на текущие траты. Таким образом, в себестоимость не будет включена амортизация, которая в этом случае будет выступать как перенос расходов, понесенных ранее.

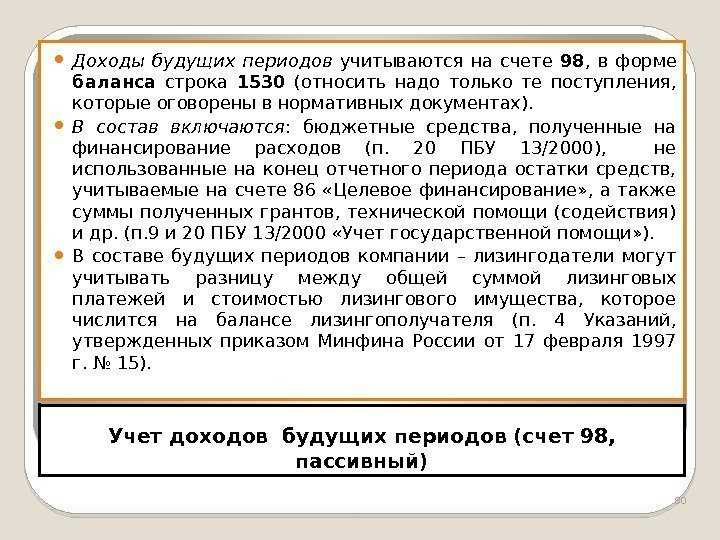

Средства из бюджета, полученные на покрытие затрат.

Средства, выделенные на определенные цели, не использованные полностью (остатки средств на счете 86 «Целевое финансирование»).

При лизинге – разница между суммой оплат по лизингу и самой стоимости имущества, отданного в лизинг (оно должно быть на балансе получателя имущества).

Вероятный возврат предыдущих недостач. Если была понесена потеря, то она может быть безвозвратной (когда не установлено виновное лицо) либо ее можно отнести к дебиторской задолженности (когда сумму планируют взыскать с материально ответственного лица). Во втором случае оплата такой недостачи также может быть сочтена ДБП.

Лизинговая разница. Если компания является лизингодателем, то разница между стоимостью имущества, отданного в лизинг, и суммарной величиной лизинговых платежей тоже признается ДБП. В данном случае не имеет значения, что имущество уже на балансе лизингополучателя.

Вопрос: Когда говорят о доходах будущих периодов в налоговом учете, как правило, имеют в виду доходы, которые нужно признавать в течение нескольких отчетных (налоговых) периодов (распределять). В каких случаях доходы нужно распределять?Посмотреть ответ

Пример. Приобретение основного средства за счет средств гранта

В декабре 2019 года СПССПОК «Весна» приобретен комбайн стоимостью 3 млн. рублей без НДС.

На покупку комбайна из бюджета выделен грант 1,8 млн. рублей (60% от стоимости);

По состоянию на 31.12.2019г. размер целевых средств, сформированных за счет нераспределенной прибыли, составил 0.4 млн. рублей.

По решению общего собрания, проведенного по итогам 2019 года, приобретенный комбайн внесен в состав имущества неделимого фонда.

На приобретение комбайна кооперативом привлечен заем на сумму 0,8 млн.руб.

ДТ51 КТ76 1,8 млн.руб. Поступили средства гранта из бюджета

ДТ51 КТ66 0,8 млн.руб. Поступили заемные средства

ДТ76 КТ86 1,8 млн.руб. Отражены целевые средства гранта

ДТ60 КТ51 3 млн.руб. Оплачен счет поставщика за комбайн

ДТ08 КТ60 3 млн.руб. Поступил комбайн

ДТ01 КТ08 3 млн.руб. Комбайн введен в эксплуатацию

ДТ86 КТ83 2,2 млн.руб. Направлены целевые средства в неделимый фонд (1,8+0,4)

В бухгалтерском балансе по состоянию на 31.12.2019г. отражены следующие суммы:

- Строка 1150 «Основные средства» 3 млн.руб.

- Строка 1360 «Фонд недвижимого и особо ценного движимого имущества» 2,2 млн.руб.

В Отчете о целевом использовании средств:

Строка 6220 1,8 млн.руб., строка 6240 0,4 млн.руб., строка 6330 2,2 млн.руб.

По итогам 2020 года кооперативом получена прибыль в сумме 1 млн.руб. По решению общего собрания часть прибыли в сумме 0,8 млн.руб. направлена на покрытие неделимого фонда:

ДТ 84 КТ83 0,8 млн.руб.

Порядок списания бюджетных средств на финансирование ранее произведенных расходов

1. Предоставленные на финансирование расходов, понесенных в предыдущие отчетные периоды, относятся на увеличение финансового результата организации.

Дебет 86 Кредит 91 на сумму субсидии

Отражение в отчете о финансовых результатах по строке 2340 (прочие доходы)

2. Предоставленные на финансирование капитальных затрат, понесенных организацией в предыдущие отчетные периоды, отражаются в размере начисленной амортизации как увеличение финансового результата организации, в оставшейся части – в качестве доходов будущих периодов

Дебет 86 Кредит 91 в размере начисленной амортизации

Дебет 86 Кредит 98 оставшаяся сумма

Дебет 20,… Кредит 02 текущая амортизация

Дебет 98 Кредит 91 списание доходов будущих периодов пропорционально СПИ

Отражение в бухгалтерском балансе по строке 1530 «Доходы будущих периодов».

Отражение в отчете о финансовых результатах по строке 2340 (прочие доходы) – по мере списания в состав доходов.

Еще по теме 16.4. Расходы будущих периодов:

- 3.5. Налоговый учет доходов и расходов, связанных с реализацией ОС

- 14.5. Аудит отдельных видов расходов, включаемых в себестоимость строительно-монтажных работ в пределах установленных норм

Вопрос аудитору

Обязано ли бюджетное учреждение формировать резерв на оплату отпусков на счете 401 60, если в штате всего семь человек?

Резервы для оплаты отпусков должны формироваться в любых учреждениях госсектора независимо от штатной численности (письмо Минфина России

от 05.06.2017 № 02-06-10/34914). Порядок и периодичность расчета

резерва учреждение вправе утвердить в учетной политике

(п. 302.1 инструкции , утв. приказом Минфина России

от 01.12.2010 № 157н, далее – Инструкция № 157н, письмо Минфина России

от 20.06.2016 № 02-07-10/36122).

Оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на

последний день месяца (квартала или года), исходя из количества дней неиспользованного отпуска по сотрудникам на указанную дату по данным кадровой службой.

Поскольку счет 401 60 предназначен для того, чтобы равномерно относить расходы на финансовый результат, наиболее правильным представляется ежемесячное

определение оценочных резервов

Однако, принимая во внимание затраты на сбор и обработку информации, учреждение может установить и иной, приемлемый для

себя период

Учреждение принимает обязательства по зарплате в начале года на всю сумму плановых

назначений. Поэтому при принятии в течение года обязательств за счет резерва

предстоящих расходов на эту сумму необходимо уменьшить ранее принятые

обязательства. В учете следует сделать запись по дебету счета 0 506 10 000 и

кредиту счета 0 502 11 000 способом «красное сторно». В противном случае

показатели принятых обязательств задвоятся. Разъяснения содержатся в п. 1.2.3

письма Минфина России и Федерального казначейства от 07.04.2017 № 02-07-07/21798, 07-04-05/02-308.

При инвентаризации перед составлением отчетности суммы резервов могут быть списаны или скорректированы (уточнены) в порядке, установленном учетной политикой.

обязательствам учреждения, по которым отсутствуют первичные документы.

Порядок формирования резервов (виды резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках учетной

политики.

Положения нормативных правовых актов не обязывают учреждение иметь остатки денежных средств на лицевом счете под сформированный резерв предстоящих

расходов. Данные на счете 401 60 нужны, прежде всего, для планирования и принятия управленческих решений, в т.ч. о резервировании части оставшихся

средств для финансового обеспечения отложенных обязательств.

1 В абзаце 6 п. 174 Инструкции № 174н

приведена запись по принятию обязательства за счет резерва по дебету

счета 0 506 90 000 кредиту счета 0 502 99 000 методом «красное сторно». Однако

такая запись не может применяться, поскольку обязательства текущего финансового

года при использовании созданного ранее резерва принимаются корреспонденцией по

дебету счета 0 502 99 000 и кредиту счета 0 502 01 000. В такой ситуации

представляется корректным сделать запись по дебету счета

0 506 10 000 и кредиту счета 0 506 90 000 по аналогии

с абз. 8 п. 134 инструкции , утв. приказом Минфина России от 06.12.2010 № 162н.

» № 12/2017

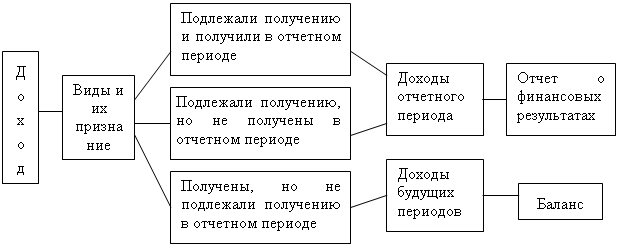

Финансовый результат деятельности казенного учреждения формируется в том числе за счет доходов и расходов будущих периодов. К ним относят доходы (расходы), полученные (произведенные) в отчетном периоде, но относящиеся к следующим отчетным периодам. В статье рассмотрим особенности признания и учета указанных составляющих финансового результата.

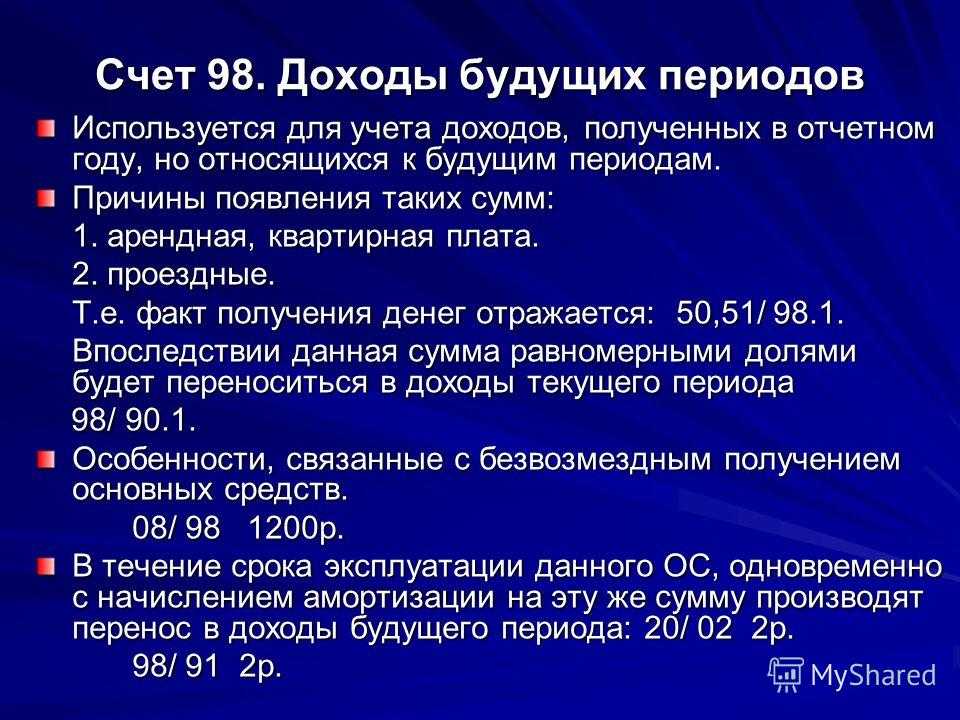

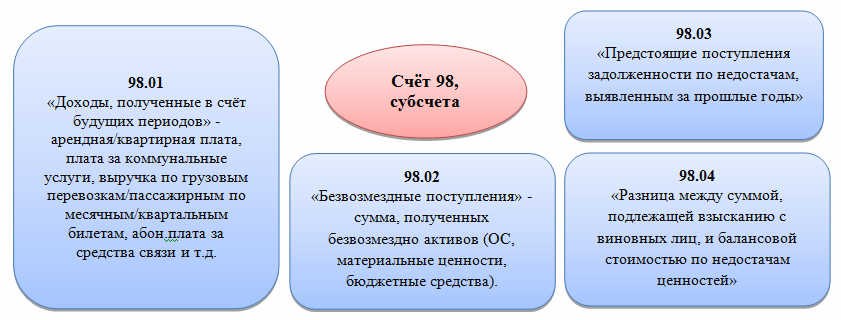

Природа счета

Сч. 98 однозначно относится к категории финансово-распределительных статей. Здесь необходимо вспомнить о недооцененной проблеме учетной политики. Вопрос состоит в следующем. Что именно из доходов отнести к текущему, а что – к будущему периоду? В некоторой степени ответ на него зависит от профессионального усмотрения главного бухгалтера. Между тем, характеризуя сч. 98, возможно, правильнее было бы отнести его к категории дополнительных. При правильном его ведении он дополняет 99 счет. В таком случае заинтересованное лицо увидит реально поступившую, а не формально зафиксированную сумму прибыли.