Учет в 1С

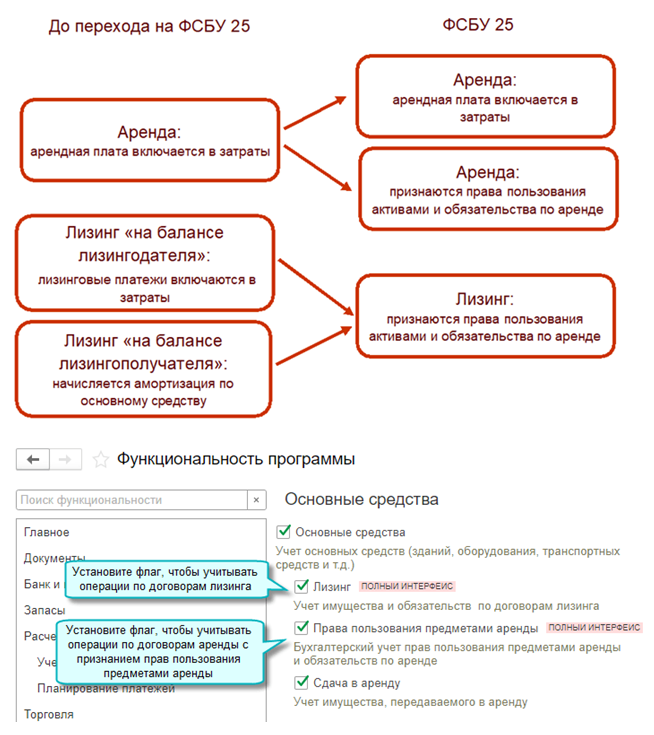

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

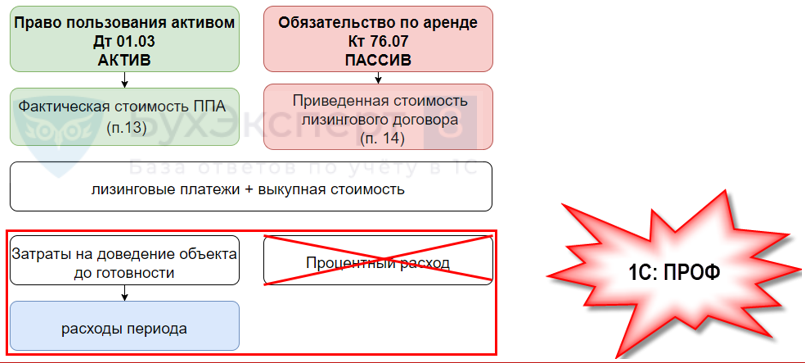

Счета учета ППА у арендатора в 1С:

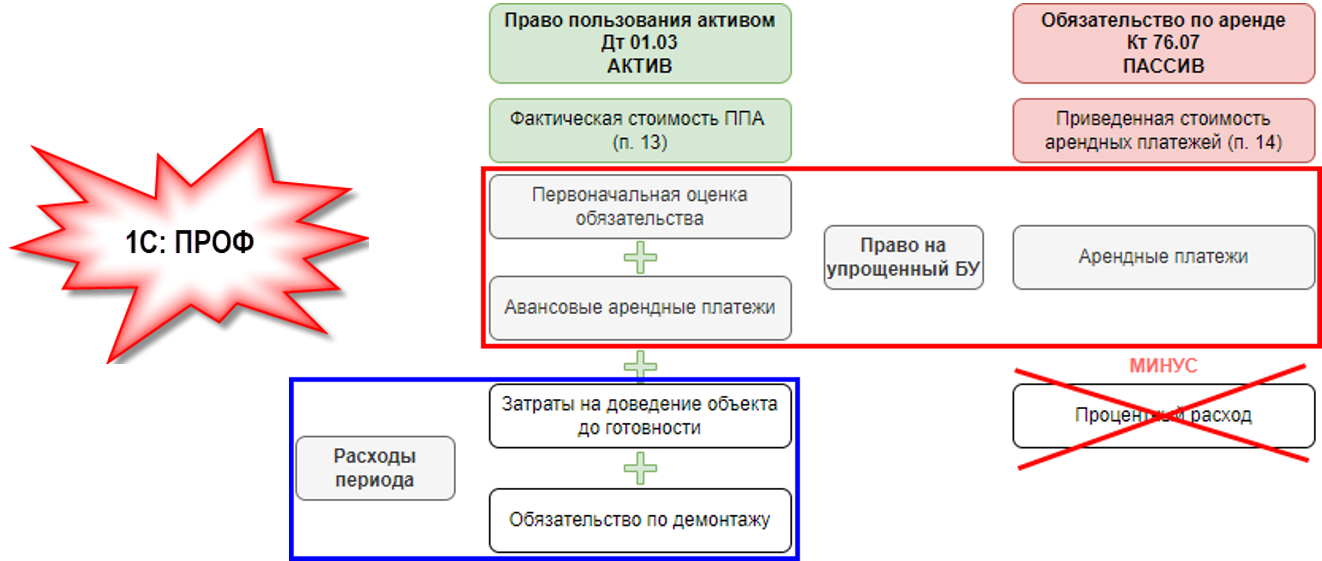

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

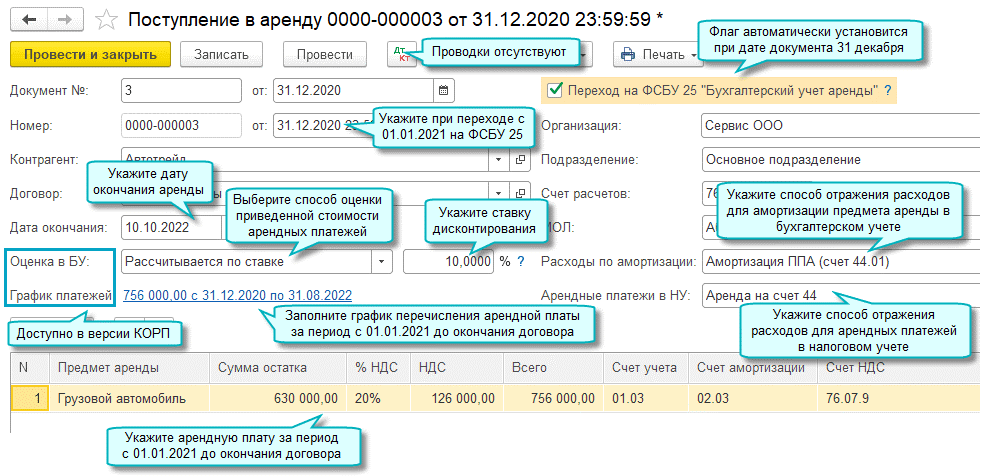

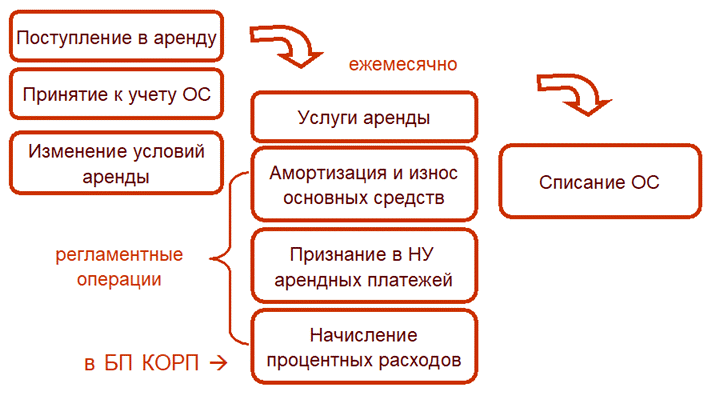

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Оценка инвестиционной привлекательности недвижимости

Недвижимость обретает статус инвестиционной после оформления в отношении ее договорных обязательств между собственником и заинтересованным в потреблении ее полезных свойств пользователем.

Для грамотного управления такой недвижимостью собственнику придется прибегнуть к исчислению множественных численных показателей, которые в совокупности и будут определять ее инвестиционную привлекательность.

К таким показателям, в частности, причисляют чистый операционный доход, генерируемый недвижимостью денежный поток, валовый потенциальный доход, чистую приведенную стоимость актива и ряд других.

К примеру, чистый операционный доход (NOI) являет собой совокупный годовой доход от аренды недвижимости, получаемой от сдачи в аренду после вычета всех расходов, понесенных в результате хозяйственных операций.

Отдельному учету подлежат ежемесячные арендные платежи. Их совокупный объем за год определяет общий годовой доход.

Денежный поток эквивалентен чистому операционному доходу после вычета расходов на обслуживание долга, то есть платежей по ипотеке.

Положительный поток денежных средств указывает на то, что инвестиционные объекты в сфере недвижимости приносят прибыль, а отрицательный поток денежных средств указывает на необходимость отказа от инвестиций, поскольку те генерируют одни лишь убытки.

До принятия ответственных инвестиционных решений полезно рассчитать валовую потенциальную ренту (валовый потенциальный доход, то есть общая сумма арендной платы, которую недвижимость может реализовать, если она будет полностью занята, а все арендаторы будут исправно уплачивать арендную плату), которую сулят вложения в конкретный объект.

Мне нравитсяНе нравится

Применение ФСБУ 25/2018

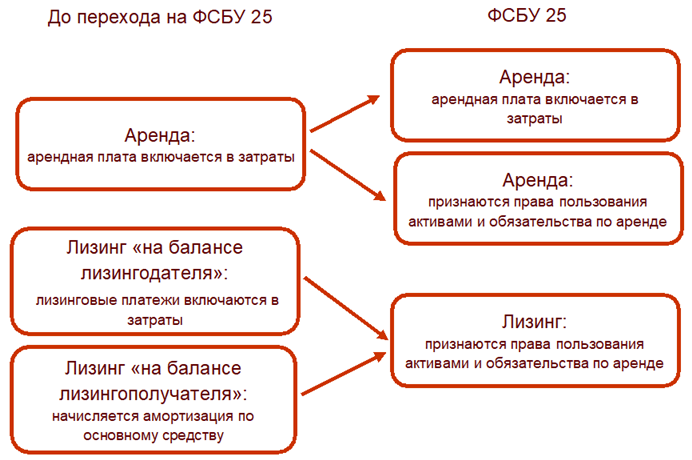

Стандарт обязателен для всех коммерческих организаций и применяется в ситуациях, когда какое-либо имущество предоставляется во временное пользование за определённую плату, установленную договором.

Правила ФСБУ распространяются на арендодателей, арендаторов, участников лизинговых сделок и прочих пользователей и правообладателей, заключающих между собой договор аренды.

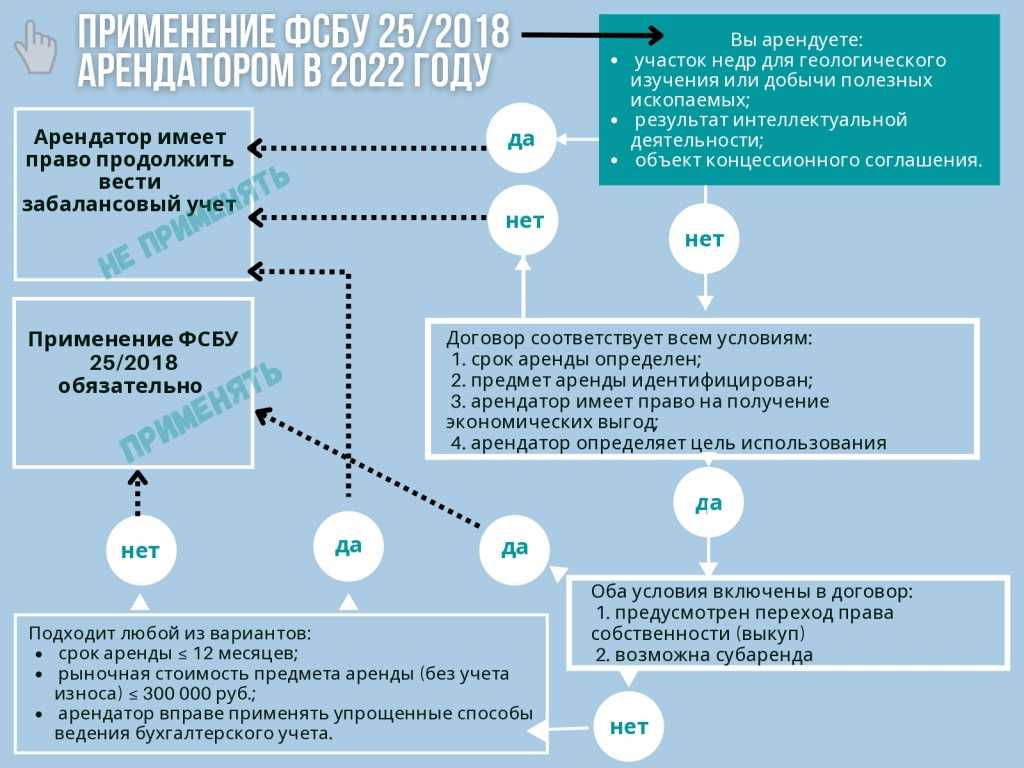

Отказаться от применения стандарта можно в случае, если предметом аренды является:

- результат интеллектуальной деятельности;

- материальный носитель, содержащий этот результат или иной объект интеллектуальной собственности;

- объект концессионного соглашения;

- участок земли, предоставляемый для геологических исследований и добычи полезных ископаемых.

Также от применения ФСБУ 25 освобождены бюджетные организации.

Отражение изменений в договорах аренды

С течением времени в договоры аренды могут вноситься изменения, которые могут затрагивать многие параметры договоров: состав услуг, объектов, ставки, сроки действия, параметры начисления пеней. Если договоров много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Одной из важных функций программы «1С:Управление недвижимостью и арендой КОРП» является управление изменениями в договорах. Для этих целей предусмотрены документы Дополнительное соглашение и Расторжение договора аренды. Документ Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре он аналогичен документу Заключение договора аренды. Предусмотрена возможность ограничения срока действия дополнительного соглашения (например, чтобы снизить арендную плату на несколько месяцев). По окончании срока действия такого дополнительного соглашения автоматически произойдет возврат к предыдущим условиям. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Все внесенные в договоры изменения влияют на расчет арендной платы в документах и отчетах.

ФСБУ 25/2018 предусматривает необходимость внесения корректировок в бухгалтерский учет в случае изменения условий договора: корректируется стоимость права пользования активом, величина обязательства по аренде, а иногда и ставка дисконтирования. В типовой «1С:Бухгалтерии КОРП» для этих целей предназначен документ Изменение условий аренды. В «1С:Управлении недвижимостью и арендой КОРП» предусмотрено автоматическое заполнение этого документа.

Документ Изменение условий аренды может быть создан на основании документов Дополнительное соглашение и Расторжение договора аренды. При этом выполняется автоматическое заполнение документа остатками обязательств по аренде. Предусмотрено также групповое создание документов Изменение условий аренды, которое позволяет создать эти документы сразу по всем договорам аренды, в условия которых вносились изменения.

Возвращаясь к нашему примеру, создадим сначала на основании документа Заключение договора аренды документ Дополнительное соглашение, в котором снизим стоимость арендной платы за складскую зону до 300 000 руб. сроком на 3 месяца и сократим срок аренды помещения «Офис 101».

Далее, для отражения изменений в условиях договора в бухгалтерском учете создадим на основании Дополнительного соглашения документ Изменение условий аренды.

Табличная часть документа заполнилась автоматически, на основе измененных условий договора: программа выполнила расчет арендной платы за период с 01.08.2022 до конца срока действия договора. Для повторного расчета можно воспользоваться кнопкой Заполнить по условиям договора аренды.

Если используется дисконтирование и в документе Изменение условий аренды требуется заполнить график оплаты по остатку арендных обязательств, то, аналогично документу Поступление в аренду, график можно заполнить автоматически, в соответствии с указанными в договоре параметрами сроков оплаты.

Если в течение месяца создается большое количество дополнительных соглашений к договорам аренды, то существенно ускорить процесс их отражения в бухгалтерском учете поможет обработка Групповое изменение условий расходной аренды в БУ. Обработка создает документы Изменение условий аренды по всем договорам, в которых произошли изменения в указанном месяце. Предусмотрена возможность отбора, например, по организациям или контрагентам.

В обработку заложены различные алгоритмы проверки данных. Например, для каждого договора проверяется наличие документа Поступление в аренду или, если в указанном месяце уже существует документ Изменение условий аренды, обработка проверит его актуальность.

Если применяется дисконтирование, то обработка заполнит графики оплаты в создаваемых документах.

Учет у арендодателя

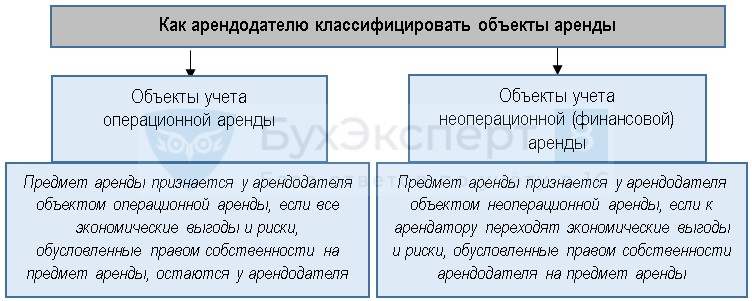

Арендодателю стандарт предписывает разделять объекты по видам аренды (п. 24 ФСБУ 25/2018):

См. также ФСБУ 25/2018. Арендодатель. Классификация объектов учета

Как арендодателю понять, переходят к арендатору риски и выгоды на объект аренды или нет

Для этого нужно свериться с перечнем обстоятельств, указанных в п. 25, 26 ФСБУ 25/2018. К примеру, предмет аренды можно признать объектом операционной аренды, если срок аренды существенно меньше периода его полезного использования. Или актив признается объектом неоперационной (финансовой) аренды, если договором предусматривается переход к арендатору права собственности на предмет аренды.

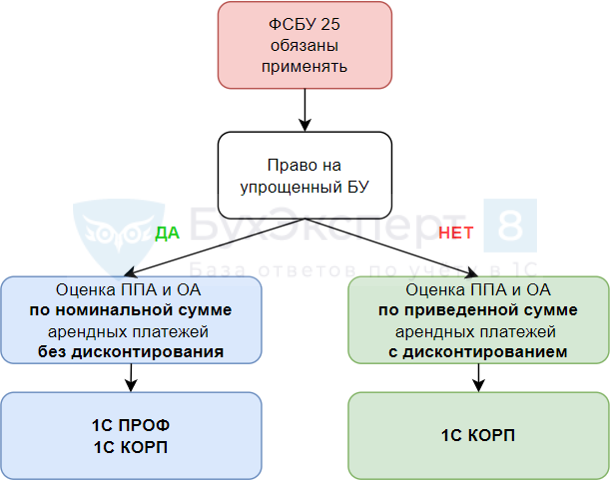

Для компаний, имеющих право на упрощенный учет и отчетность, предусмотрено послабление ─ им можно все предметы аренды классифицировать в качестве объектов учета операционной аренды, за исключением следующих случаев:

Если предмет аренды относится к группе объектов учета операционной аренды, у арендодателя существенно облегчается процесс учета арендных операций по новому стандарту.

См. также ФСБУ 25/2018. Арендодатель. Финансовая аренда. Инвестиция

Как арендодателю учитывать объекты операционной аренды

По всем предметам аренды, которые классифицированы арендодателем как объекты учета операционной аренды, ничего в учете менять не нужно в связи с применением нового стандарта (п. 41 ФСБУ 25/2018). Арендодатель продолжает применять прежний порядок учета актива в связи с его передачей в аренду (за исключением оценочных значений).

Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 42 ФСБУ 25/2018).

См. также ФСБУ 25/2018. Арендодатель. Учет операционной аренды

Порядок учета арендодателем объектов неоперационной (финансовой) аренды

Если арендодатель признал предмет аренды объектом учета неоперационной (финансовой аренды), порядок его учета заключается в следующем (п. 33 ФСБУ 25/2018):

Чистая стоимость инвестиции в аренду подлежит проверке на обесценение в соответствии с МСФО (IFRS) 9 (п. 38 ФСБУ 25/2018).

Подсистема управления расходной арендой

Решение содержит подсистему управления расходной арендой (со стороны арендатора), которая предназначена для предприятий, арендующих значительное количество объектов недвижимости.

Подсистема обеспечивает эффективное управление договорами аренды: учет условий договоров и вносимых изменений, контроль начислений по договорам, автоматическое формирование счетов и актов, планирование платежей, автоматическое формирование напоминаний и уведомлений по различным событиям.

Для разделения договоров аренды на учитываемые по простой схеме (как обычные расходы) и по сложной схеме (с регистрацией прав пользования активами) в карточку договора контрагента добавлено поле Способ бухгалтерского учета аренды« с вариантами Расходы (простая аренда) и Право пользования предметами аренды.

Для автоматического заполнения способа бухгалтерского учета в новых договорах в настройках параметров по недвижимости предусмотрена константа Основной способ учета расходной аренды.

Для регистрации условий договора аренды в системе предназначен документ Заключение договора аренды. Отразим в этом документе условия нашего примера.

На закладке Постоянная часть платы отразим услуги по аренде. Для каждой услуги и арендуемого объекта указывается свой срок действия. Ставку можно указать как числом, так и в виде графика изменения ставок, если он известен на момент заключения договора. В нашем примере график нужно использовать для ставок за офисные помещения.

На закладке Переменная часть платы отразим условия по электроэнергии.

На закладке Сроки оплаты укажем сроки оплаты услуг. В системе предусмотрены гибкие возможности настройки сроков оплаты: с привязкой к дате периода, дате счета или дате начисления, при этом сроки оплаты для постоянной и переменной части можно устанавливать раздельно, а также, при необходимости, назначать сроки оплаты для конкретных услуг. В нашем примере для постоянной части срок оплаты – 5-е число текущего месяца, для переменной – 5 рабочих дней с даты выставления счета.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

В каком порядке начисляется амортизация по предмету аренды (лизинга) по ФСБУ 25/2018

По предмету аренды (лизинга), отраженному в учете в качестве права пользования активом (ППА), начисляйте амортизацию так же, как по ОС. Исключением является полученная в аренду (лизинг) инвестиционная недвижимость, учитываемая по справедливой стоимости. Амортизация по такому ППА не начисляется (п. 17 ФСБУ 25/2018).

При начислении амортизации учитывайте следующие особенности:

- начисляйте ее в течение срока полезного использования ППА, если предполагаете выкупить предмет аренды(лизинга). В ином случае — исходя из срока лизинга (п. 17 ФСБУ 25/2018);

- повышающий коэффициент, но не выше 3, можно использовать только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01 «Учет основных средств»).

В случае лизинга выкупную стоимость лизингового имущества в качестве отдельного расхода признавать не нужно, даже если она выделена в договоре. Это обусловлено тем, что выкупная цена формирует общую сумму лизинговых платежей и, соответственно, в течение срока лизинга учитывается в расходах через амортизацию права пользования активом (ППА). После истечения срока и уплаты всей суммы лизинговых платежей обязательство по лизингу полностью погашается, и к вам переходит право собственности на предмет лизинга. В связи с этим включите лизинговое имущество в состав собственных ОС, спишите с учета ППА и начисленную по нему амортизацию. В бухучете такая операция отражается в аналитике по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

При досрочном выкупе предмета лизинга в бухучете досрочную уплату лизинговых платежей отразите следующими проводками:

Использование счета 08 «Вложения во внеоборотные активы»

Устанавливаемое пунктом 10 ФСБУ 25/2018 и пунктом 5 ФСБУ 26/2020 разграничение между правом пользования активом и «незавершенными капитальными вложениями, основными средствами и другими» с формальной точки зрения не позволяет формировать величину «фактической стоимости» права пользования арендованным имуществом на счете 08 «Вложения во внеоборотные активы». Это дает основание для аккумулирования элементов фактической стоимости права непосредственно на счете синтетического учета, определяемого рабочим планом счетов для учета прав пользования активами.

Вместе с тем значение данного счета как калькуляционного для определения стоимости внеоборотных активов дает возможность утверждать, что, если по аналогии с исчислением первоначальной стоимости основных средств специальный субсчет счета 08 «Вложения во внеоборотные активы» будет использоваться для формирования «фактической стоимости» прав пользования активами, это вряд ли будет квалифицировано как нарушение правил ведения бухгалтерского учета.

При этом следует обратить внимание на то, что отраженные на таком субсчете к счету 08 суммы до признания права пользования активом следует отражать в балансе по позиции «Прочие внеоборотные активы».

Как стандарт определяет срок договора аренды для целей бухучета

Срок договора аренды ─ существенный показатель, от которого зависит полнота и достоверность отражения в бухучете арендных операций. По п. 9 ФСБУ 25/2018 срок аренды:

- начинается с даты предоставления предмета аренды;

- определяется исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей);

- пересматривается, если изменятся допущения, использованные при первоначальном определении срока аренды.

Корректировки, связанные с пересмотром срока аренды, отражаются в бухучете как изменение оценочных значений.

См. также ФСБУ 25/2018. Понятие Срок аренды

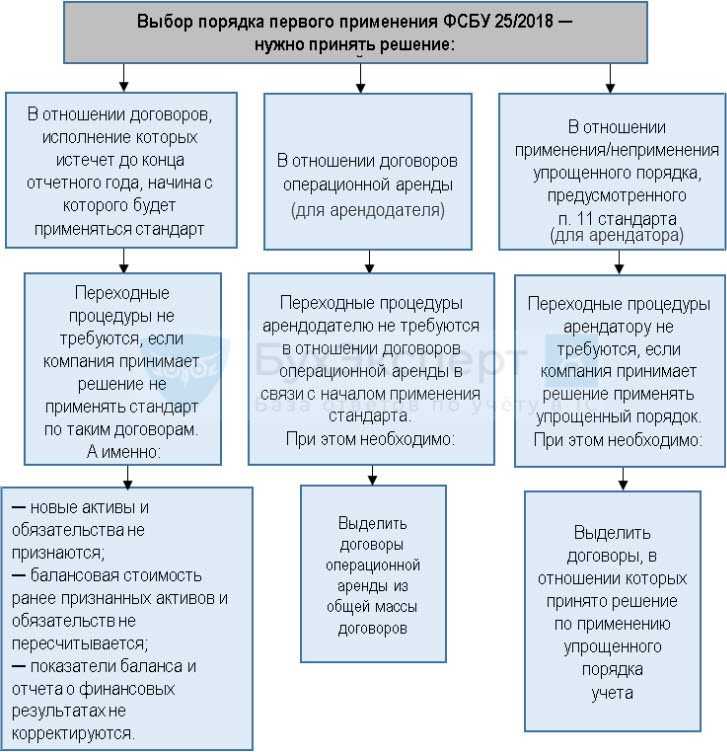

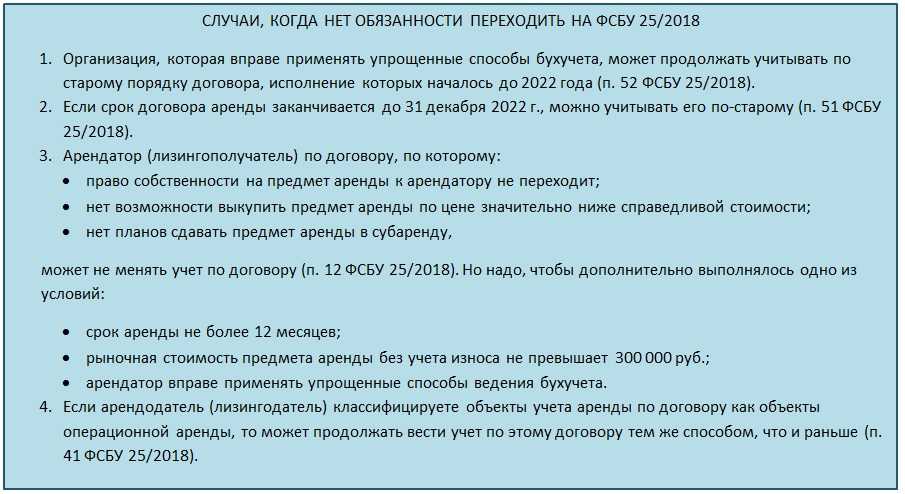

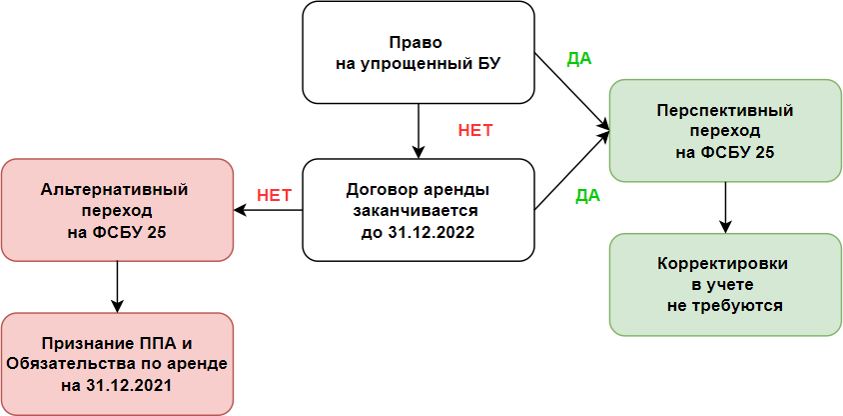

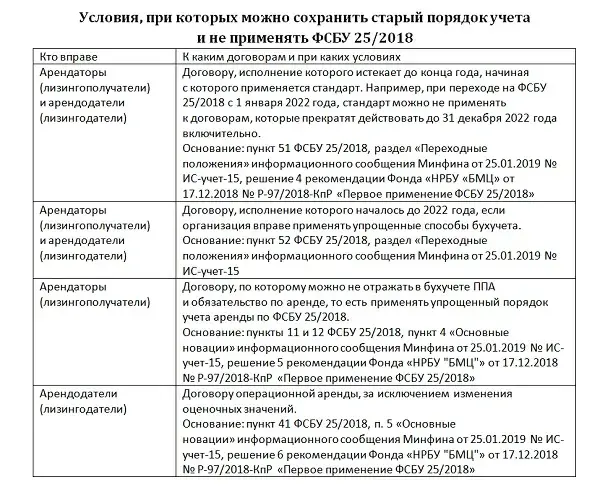

Порядок перехода на ФСБУ 25/2018

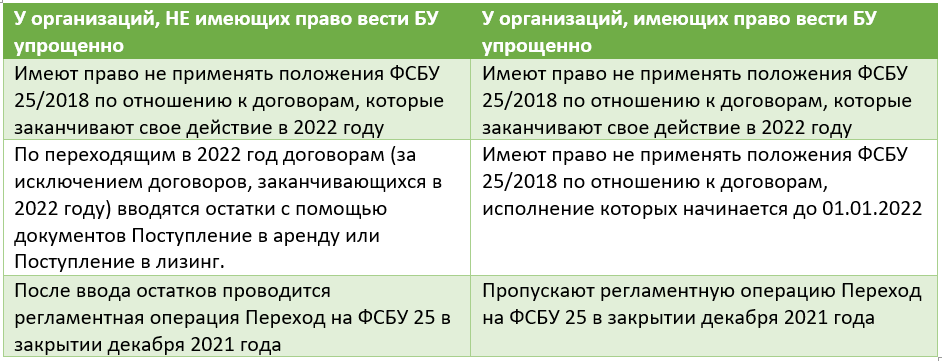

Переход на новый стандарт осуществляется ретроспективно: нужно пересчитать сведения по действующим договорам аренды до 2022 года по новым правилам (п. 49).

Исключения:

- Новый стандарт можно не применять для договоров, которые закончатся по ходу 2022 года (п. 51).

- Организации, имеющие право вести упрощённый учёт могу применять новый стандарт только для договоров, которые будут исполняться с начала 2022 года (п. 52).

Также все арендаторы могут использовать упрощённый порядок применения ФСБУ 25/2018(п. 50), который подразумевает следующие действия:

- Стоимость ППА принять равной его справедливой стоимости.

- В бухгалтерском учёте отразить ППА и обязательства, как в предусмотренном порядке ведения учёта у арендатора.

- Оценить приведённую стоимость обязательств по аренде. Требуется дисконтировать номинальную стоимость оставшихся арендных платежей. Ставка дисконтирования будет равна процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

После этого разницу между ППА и обязательством списать на нераспередлённую прибыль по проводкам: Дт 01 Кт 84 или Дт 84 Кт 01.

Что нужно сделать для перехода на ФСБУ 25/2018

Применение нового стандарта потребует от бухгалтеров предварительной подготовки. Необходимо:

- решить, с какого года применять новый стандарт;

- внести изменения и дополнения в Учетную политику в части учета договоров аренды;

- разработать порядок перехода на применение нового стандарта.

Если до настоящего времени компания учитывала арендные операции в соответствии с международным стандартом МСФО (IFRS) 16 «Аренда», переходные процедуры не понадобятся — ФСБУ 25/2018 полностью построен на нормах указанного международного стандарта. Применять международные стандарты предписывает п. 7.1 ПБУ 1/2008 «Учетная политика организаций» в тех случаях, когда национальными нормами по конкретному вопросу не установлены способы ведения бухгалтерского учета. Аренда — как раз такой случай.

Те компании, которые не применяли п. 7.1 ПБУ 1/2008 и учитывали аренду исходя из сложившейся практики, могут выбрать подходящий для себя сценарий перехода на применение ФСБУ 25/2018.

Если компания не захочет воспользоваться своим правом на применение упрощенного порядка учета арендных операций и собирается в полном объеме (по всем арендным договорам) перейти на применение нового стандарта, важно учесть следующее:

- учет арендных операций арендатора и арендодателя производится по своим правилам (они установлены стандартом и будут рассмотрены далее);

- применение стандарта должно быть ретроспективным.

Что такое ретроспективное применение ФСБУ 25/2018

Бухгалтерская отчетность включает в себя показатели не только за отчетный год, но и сопоставимые данные за предыдущие периоды. Если компания начинает применять новый стандарт, ей придется ретроспективно пересчитать показатели отчетности за сопоставимые периоды таким образом, как будто новые правила компания применяла всегда. Как провести такой ретроспективный пересчет:

Если компания вправе применять упрощенные способы учета и отчетности, она может применять стандарт только в отношении договоров аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Стандарт допускает использование вместо ретроспективного пересчета следующего порядка (п. 50 ФСБУ 25/2018):

Как упростить применение нового стандарта

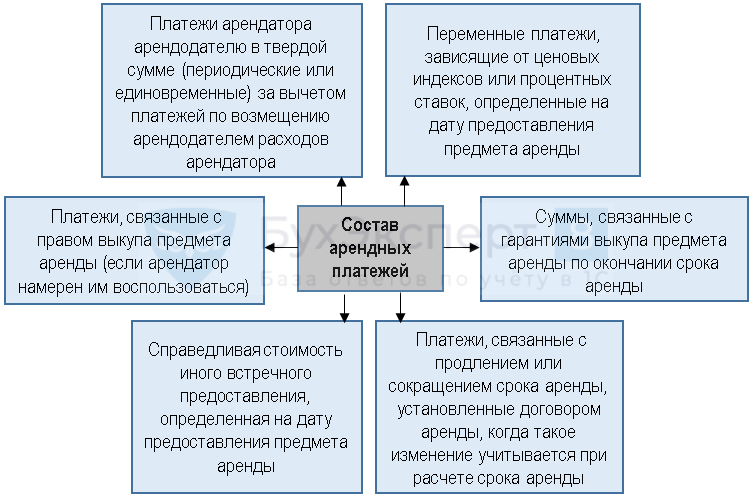

В определенных случаях арендатору позволено не признавать в учете право пользования предметом аренды и обязательство по аренде. Вместо этого арендные платежи признаются расходом равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 11 ФСБУ 25/2018).

Такое упрощение существенно сокращает трудоемкость учета, но доступно только в 3-х ситуациях:

Чтобы воспользоваться преимуществами упрощенного учета п. 11 ФСБУ 25/2018 арендатору нужно выполнить одновременно 2 условия:

Если имущество вернули или аренда признана операционной

Пунктом 40 ФСБУ 25/2018 специально определяется, что «при возврате предмета неоперационной (финансовой) аренды арендодателю такой предмет принимается к бухгалтерскому учету в качестве актива определенного вида исходя из соответствующих условий признания с одновременным списанием оставшейся чистой стоимости инвестиции в аренду».

Пунктом 41 ФСБУ 25/2018 устанавливается, что «в случае классификации объектов учета аренды в качестве объектов учета операционной аренды арендодатель не изменяет прежний принятый порядок учета актива в связи с его передачей в аренду, за исключением изменения оценочных значений». Здесь фактически действует порядок учета арендных операций, применявшийся на практике до вступления в силу предписаний ФСБУ 25/2018. При этом «доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды» (п. 42 ФСБУ 25/2018).

* * *

В нашей следующей статье мы поговорим о трактовке финансовой и операционной аренды с позиций действующего налогового законодательства.

https://buh.ru/articles/documents/147444/

Равнение на практику

По нашему мнению, при представлении данных о правах пользования активами в составе внеоборотных активов актива бухгалтерского баланса следует ориентироваться на сложившуюся практику составления консолидированной отчетности по МСФО отечественными компаниями. Большинство из них включала в раздел «Внеоборотные активы» непосредственно за позицией «Основные средства» строку «Права пользования активами». Также возможно величину оценки «прав пользования активами» показывать и по строке «Прочие внеоборотные активы», но с обязательным наименованием ее как «Права пользования активами».

Напомним, что, согласно пункту 6 действующего ПБУ 4/99 «Бухгалтерская отчетность организации», «если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения».

Отражение же прав пользования активами в составе строк «Основные средства» или «Прочие внеоборотные активы» без соответствующего раскрытия и отдельного наименования позиции «Права пользования активами» может рассматриваться как вуалирование данных отчетности и квалифицироваться как нарушение действующего законодательства.

Нужно ли арендатору применять ФСБУ 25/2018, если договор аренды заключен на неопределенный срок?

По поводу классификации аренды с неопределенным сроком имеются следующие комментарии регулирующих органов.

В Письме Минфина России от 09.08.2018 № 02-07-07/56267 сказано, что договор аренды, заключенный организацией госсектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла — три года — и руководствуясь принципом непрерывности деятельности субъекта учета. Письмо доведено для исполнения нижестоящим налоговым органам Письмом ФНС России от 15.08.2018 № АС-4-5/15752@

Насколько — с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда») — эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018, неясно.

Банк России считает: при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 12.07.2019, ответ на вопрос 2). При этом следует иметь ввиду, что Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного Положения).

Организация должна опираться на профессиональное суждение, основанное на принципах учета по ПБУ 1/2008. Согласно п. 5 и п. 6 этого ПБУ один из них — это принцип приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений при планах пролонгации).

Порядок ведения учёта арендодателем

Применение ФСБУ 25/2018 у арендодателя зависит от статуса аренды — операционной или финансовой (лизинг). Поэтому сразу же нужно определить статус в зависимости от условий договора аренды.

Главное отличие операционной аренды от финансовой в том, что арендодатель при сдаче в аренду какого-либо объекта оставляет за собой экономические выгоды и риски. Следовательно, при финансовой аренде они переходят арендатору.

Чтобы определить, какая именно аренда, необходимо опираться на признаки, которые прописаны в п. 25 и в п. 26.

Если имеются иные обстоятельства, которые доказывают, что к арендатору переходят экономические риски и выгоды, то аренду нужно определять как финансовую.

То же самое касается и операционной аренды, если присутствуют иные обстоятельства, которые подтверждают, что экономические риски и выгоды остаются у арендодателя.

Финансовая аренда

При учёте финансовой аренды у арендодателя по ФСБУ 25/2018 нужно ввести новый вид актива «Инвестиции в аренду», который отражается на счёте 76 (п. 32).

Этот актив отражает валовую стоимость инвестиций, которая равна сумме размера будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Простым языком — это деньги, которые получит арендодатель, пока объект аренды будет пригодным к использованию.

Впоследствии валовая стоимость дисконтируется. При определении ставки необходимо, чтобы на момент передачи предмета аренды стоимость была равна его справедливой стоимости и расходам, которые арендодатель понёс в ходе исполнения договора аренды (п. 33).

В бухгалтерском учёте инвестиции отражаются по чистой стоимости, учитывая дисконтирование.

- Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

- Дт 76 Кт 91.1 — доход арендодателя.

Доходом арендодателя является разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду.

Пункт 36 предусматривает, что чистая стоимость аренды уменьшается на величину полученных арендных платежей и увеличивается на величину начисляемых процентов (п. 36). В целом, порядок учёта аренды здесь идентичен порядку у арендатора.

Ставка дисконтирования подбирается таким образом, чтобы при дисконтировании валовая стоимость инвестиций в аренду с учётом графика оплаты была равна справедливой стоимости объекта аренды.

Проценты, которые начисляются, арендодателю нужно признать в качестве доходов. (п. 37). Для этого предусмотрена проводка — Дт 76 Кт 91.1.

Также чистую стоимость инвестиций в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (п. 38).

Операционная аренда

При операционной аренде арендодателю в учёте можно ничего не менять и отражать актив так же, как и до передачи его в аренду (п.41).

Признавать доходы арендодатель может равномерно или по другой выбранной методике. То есть, арендодатель может учитывать доходы как и раньше — по мере выставления документов арендатору (п. 42).

Учет аренды у арендатора

Для арендаторов предусмотрено два способа учета аренды по ФСБУ 25/2018:

Первый способ учета аренды

В бухгалтерии арендатора используется специальный забалансовый счет 001, предназначенный для отражения данных об основных средствах, взятых в аренду. Право пользования активом (ППА) является объектом бухгалтерии и отображается на балансе арендатора при получении арендованного актива.

ППА включает в себя:

- Право пользования арендованным активом на протяжении срока аренды;

- Обязательства по аренде актива.

ППА подлежит амортизации в соответствии с установленным сроком. Учет ППА осуществляется на счете 01 или 08, либо на другом балансовом счете в зависимости от характеристик активов арендатора.

Второй способ учета аренды

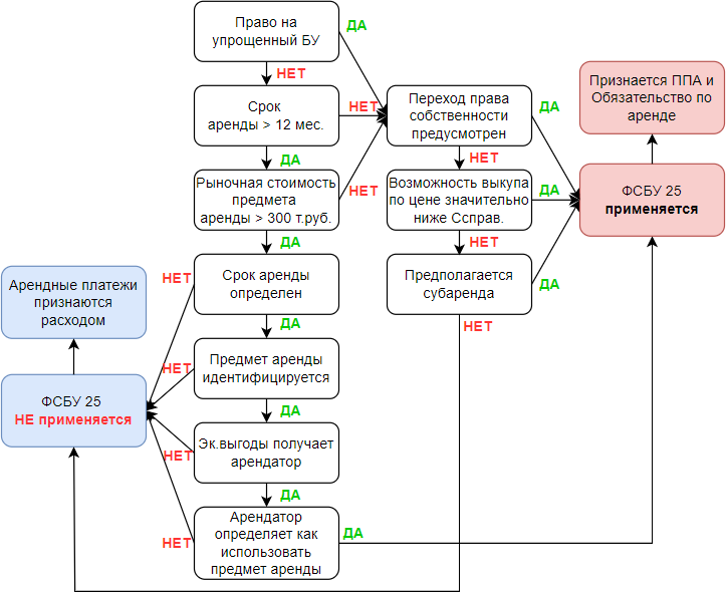

Второй способ учета аренды по ФСБУ 25/2018 применяется в случаях, когда срок аренды не превышает 12 месяцев, рыночная стоимость объекта аренды составляет менее 300 000 рублей или компания имеет право вести упрощенный бухучет.

В таком случае арендатор может не признавать ППА и обязательства по аренде в бухгалтерском учете, а учитывать арендные платежи равномерно или в другой оговоренной методике. Однако, в договоре аренды не должны быть предусмотрены выкуп, переход права собственности и субаренда.

См. также

Аренда

10.01.2024, 09:54 32Что такое валовая арендная плата?

Аренда

10.01.2024, 10:48 17Как получить пропуск для поездки на дачу?

Учет аренды проводки

С 2022 года организации учитывают ППА в дебете активного счета, а обязательства по аренде — в кредите пассивного счета. Правила учета ППА аналогичны учету других активов арендатора.

Налоговый учет аренды

Налоговый учет аренды проводится в соответствии с требованиями налогового законодательства. В случае применения ФСБУ 25/2018, налоговые проводки должны соответствовать проводкам по бухгалтерскому учету, с учетом налоговых ставок и правил учета, установленных налоговым законодательством.

ФСБУ 25/2018 «Бухгалтерский учет аренды» устанавливает правила учета аренды для коммерческих организаций. Арендаторы могут выбрать один из двух способов учета, в зависимости от характеристик арендуемого имущества и срока аренды. Налоговый учет аренды должен соответствовать требованиям налогового законодательства.

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

424

Бухгалтерский учет инвестиционной недвижимости

Согласно международному стандарту бухгалтерского учета инвестиционной собственности SSAP 19, последняя должна отражаться в бухгалтерском балансе по рыночной стоимости и не подлежит амортизации.

Для правильного отражения конкретного объекта недвижимости в бухгалтерском учете в качестве инвестиционной недвижимости требуется установление его соответствия законодательно определенным критериям. Обычно речь идет о том, что:

- рассматриваемое имущество сдается во временное пользование (аренду) сторонним лицам (организациям) на возмездной основе;

- субъект бухгалтерского учета рассчитывает извлекать экономическую выгоду от такого имущества;

- имеется реальная возможность денежной оценки указанного имущества.

Главный критерий отнесения имущества к инвестиционному – факт сдачи его в аренду. Использование этого же имущества в текущей деятельности предприятия или субъекта хозяйствования влечет за собой его признание операционным имуществом.

Базовой единицей бухучета будет выступать инвентарный объект (конкретное здание или сооружение, помещение и т.п.).

Документальный учет операций производится по счету 03 «Доходные вложения в материальные активы» и субсчету 03-1 «Инвестиционная недвижимость». Операционная же недвижимость отражается по счету 01 «Основные средства».