Краткая характеристика документов для учета заработной платы работников

Табельный учет

в организации ведется за всеми работниками предприятия. В зависимости от размера предприятия он может вестись как по отдельным подразделениям, так и по предприятию в целом. У каждого сотрудника имеется личный уникальный табельный номер, который фигурирует во всех документах по начислению заработной платы.

Суть составления табелей состоит в регистрации всех явок, опозданий или для учета сверхурочных работ. Ведет этот табель руководитель подразделения или другие работники, на которых возложили эту обязанность. Все правильно оформленные документы попадают в бухгалтерию. Там работник рассчитывает сумму зарплаты к выдаче.

Все расчеты по зарплате ведутся в расчетно-платежной ведомости

. В некоторых организациях составляют отдельные два документа по начислению заработной платы — расчетную ведомость и платежную ведомость. В первом из них осуществляется исключительно расчет, а во втором указываются только ФИО, табельный номер и сумма к выплате. Второй документ является своеобразной распиской в получении заработной платы.

В Т-53а

регистрируются ведомости за один календарный год.

В Т-54

отражаются ежемесячные сведения о заработной плате, полученной работником в течение года, там содержаться записи всех начислений и удержаний. В следующем документе по учету заработной платы — записке-расчете на предоставление ежегодного отпуска работнику производится расчет положенной заработной платы и др. положенных выплат при уходе в отпуск.

При увольнении сотрудника

в организации составляется Т-61. Сам документ составляется кадровым работником, а расчет производится в бухгалтерии. Учитываются дни, за которые не был взят отпуск и производится компенсация, либо удержания из зарплаты. если отпуск брался авансом.

Последний документ из этого перечня составляется при оформлении выполненных работ, которые выполнялись по трудовому соглашению, заключенному на определенный срок. Этот акт является основанием для полного или частичного расчета по выполненным работам.

Главная Документы ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Справочная информация: «Формы первичных учетных документов» (Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12) (ОКУД 0301007) >>>

Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008) >>>

Расчетно-платежная ведомость (Унифицированная форма N Т-49) (ОКУД 0301009) >>>

Расчетная ведомость (Унифицированная форма N Т-51) (ОКУД 0301010) >>>

Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011) >>>

Журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а) (ОКУД 0301050) >>>

Лицевой счет (Унифицированная форма N Т-54) (ОКУД 0301012) >>>

Лицевой счет (свт) (Унифицированная форма N Т-54а) (ОКУД 0301013) >>>

Записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60) (ОКУД 0301051) >>>

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052) >>>

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73) (ОКУД 0301053) >>>

Справка о среднем заработке за последние три месяца по последнему месту работы >>>

Реестр депонированной заработной платы за июль 2004 г.

N п/п |

Наименованиеподразделения |

Номер платежнойведомости |

Ф.И.О. |

Дата возникновения депонента |

Сумма депонента, руб. |

1 |

Коммерческий отдел |

2 |

Иванов И.И. |

05.08.2004 |

14 589,00 |

2 |

Курьерская служба |

3 |

Крылов В.В. |

07.08.2004 |

6 745,50 |

3 |

Гараж |

11 |

Кузин А.А. |

07.08.2004 |

3 942,00 |

Итого: 25 276,50 |

Кассир ООО "Фолд" Севостьянова Севостьянова В.Г. ------------ --------------------- (подпись) (расшифровка подписи)

Книга депонентов открывается на целый год. Суммы депонированной, но не выплаченной в текущем году зарплаты переносятся в новую книгу на следующий год.

Ее форма тоже не регламентируется Госкомстатом России. Фрагмент такой книги может выглядеть следующим образом.

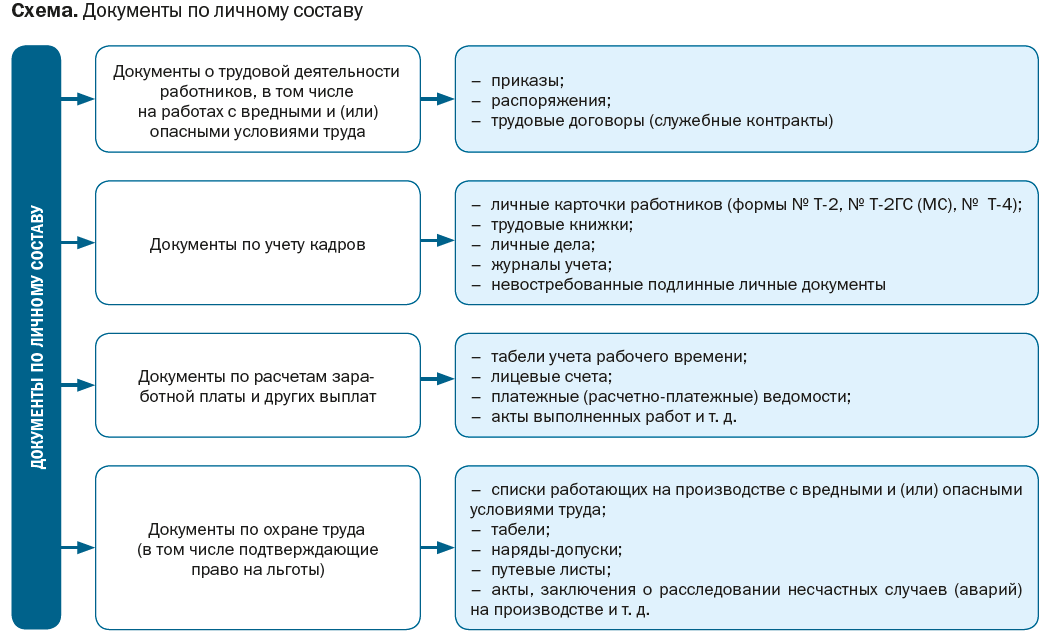

Первичная документация по учету кадров и заработной плате

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ. Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

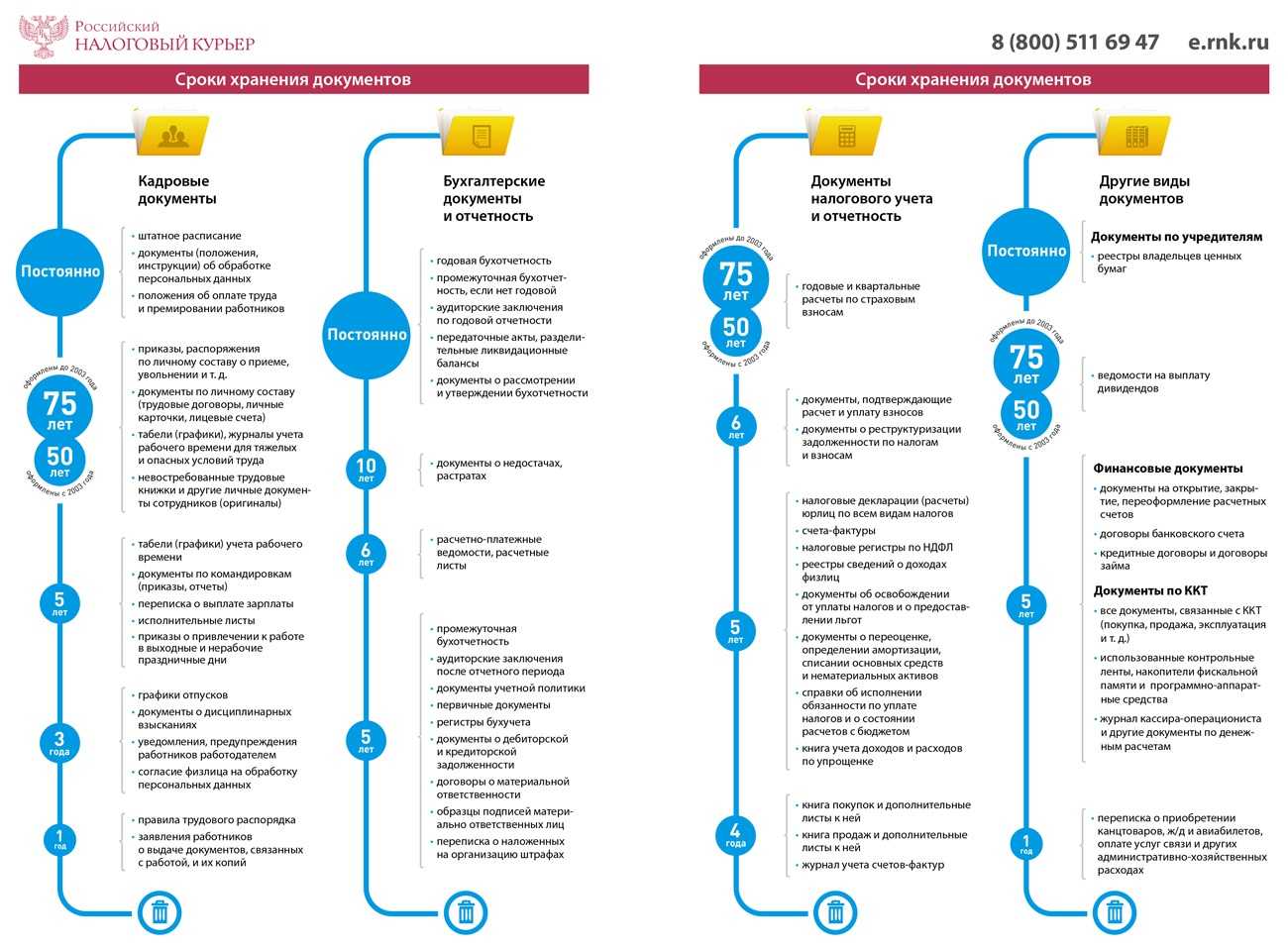

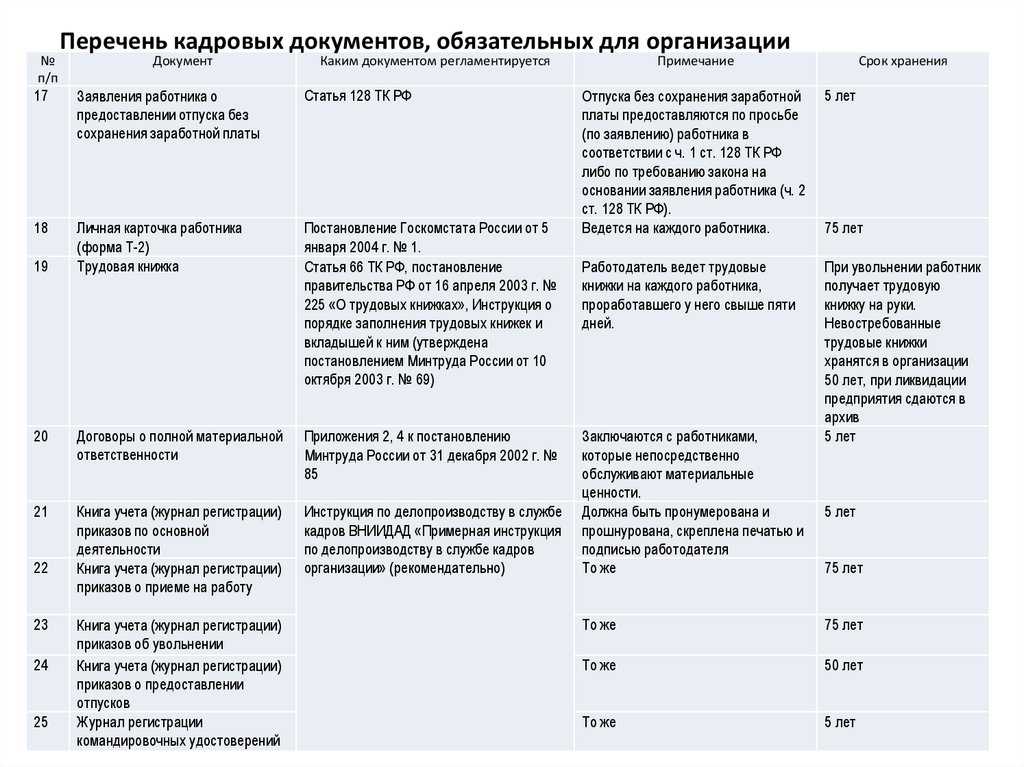

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

Наиболее значимые изменения, внесенные Приказом № 103н в приложения 1–4 к приказу Минфина России от 30 марта 2015 г. № 52н и в Методические указания (приложение 5), связаны с введением новых унифицированных форм по оформлению командировок и расчетов с подотчетными лицами. Кроме того, утверждены четыре новых регистра учета (журналы операций, ведомость), а некоторые ранее утвержденные унифицированные формы скорректированы. Большинство вновь введенных Приказом № 103н унифицированных форм первичных документов и регистров учета предназначены для использования в виде электронных документов.

Наиболее существенные изменения Минфин России внес в Методические указания (приложение 5). Помимо редакционных поправок Методические указания дополнены следующими разделами:

– «Применение и заполнение унифицированных форм электронных первичных документов при осуществлении централизуемых полномочий»;

– «Применение и формирование электронных регистров бухгалтерского учета при осуществлении централизуемых полномочий».

Изучив положения Приказа № 103н, главному бухгалтеру следует обратить внимание на сроки вступления в силу данного приказа и срок его применения

Анализ значимости расчетных листков в контексте трудового законодательства

Расчетные листки – это документы, которые фиксируют основные положения о заработной плате работника. Они содержат информацию о сумме начислений и удержаний, налогах и страховых взносах, а также других данных, связанных с оплатой труда.

Основные положения о расчетных листках и порядок их выдачи регламентированы законодательством. Работодателю необходимо хранить копии расчетных листков в течение определенного времени (оно может быть разным в зависимости от требований трудового и налогового законодательства).

Отсутствие или невыдача расчетного листка работнику может иметь негативные последствия, включая возможное привлечение карательной ответственности. Если работник обнаружит неточности или ошибки в расчетных листках, он имеет право обратиться в компетентные органы за защитой своих прав.

Значение расчетных листков в контексте трудового законодательства заключается в их использовании для учета заработной платы, в получении информации относительно начислений и удержаний, а также в подтверждении фактического размера оплаты труда.

Основные положения о расчетных листках и порядок их оформления и хранения определены трудовым законодательством и другими нормативными актами. Расчетные листки могут быть оформлены в электронной или бумажной форме и должны соответствовать требованиям, установленным законодательством.

Таким образом, расчетные листки являются неотъемлемой частью процесса учета заработной платы и имеют важное значение для работодателя и работника. Их обработка, оформление и хранение должны соответствовать требованиям трудового и налогового законодательства

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

Уважаемый пользователь!

Исходя из изложенной Вами информации, для ответа на ваш вопрос необходимо руководствоваться положениями Трудового Кодекса РК (далее по тексту – Кодекс) а именно:

Условия и порядок вахтового метода работы прописаны в статье 135 Трудового кодекса.

Вахтовый метод является особой формой осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к постоянному месту жительства.

Что же такое вахта?

Вахта – это период, который включает в себя рабочее время всех смен и время междусменного отдыха.

При этом вахта должна длиться не более 15 календарных дней, однако допускается увеличение срока вахты до 30 календарных дней с письменного согласия работника.

При вахтовом методе работы необходимо составлять график вахт, в котором отражаются рабочие дни и дни отдыха.

Работодатель обязан вести учёт рабочего времени и времени отдыха каждого работника, работающего вахтовым методом.

Бывают ситуации, как вы описали, когда требуется выход сотрудника на работу в период межвахтового отдыха. Давайте рассмотрим такую ситуацию на вашем примере:

В компании вахта длится 30 календарных дней, из которых: 15 рабочих дней и 15 дней межвахтового отдыха. После очередного рабочего периода (15 дней) у сотрудника начался межвахтовый отдых – 15 календарных дней.

Сотрудник отдохнул 1 день и по производственной необходимости его вызывают на следующую вахту 15 календарных дней. Так как вы его отзываете в дни которые приходятся на межвахтовый отдых , то согласно ст.85 ТК РК, работа за эти дни будет оплачена в 1,5( ст. 109 ТК РК ) размере, оставшиеся дни выпадают на следующую вахту, поэтому оплачиваются как обычно в одинарном размере.

Для восстановления обычного графика сменности, то есть 15/15 необходимо утвердить новый график в соответствии с п.3 ст. 73 ТК РК и ознакомить с новым графиком работников, в течение 10 календарных дней до введения его в действие.

В случае если сотрудник хочет отгулять положенные дни, а не получить оплату в 1,5 размере, то вахта в 15 дней будет оплачена в одинарном размере, а после предоставлен межвахтовый отдых в размере 15 календарных дней:

Относительно работа конвейерщиком и замена на выполнение работ упаковщиком, это совмещение п.3 ст.111 РК цитирую : « исполнения (замещения) обязанностей временно отсутствующего работника — выполнения работником наряду со своей основной работой, предусмотренной трудовым договором (должностной инструкцией), дополнительной работы как по другой, так и по такой же должности.»

При совместительстве учитывается отработанное время, и оплата производится за фактически отработанные часы!

п.1ст. 111. РК , Работникам, выполняющим в одной и той же организации наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой или такой же должности либо обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата

При совмещении работнику производится доплата (сверх должностного оклада по основной должности)!

При работе на условии совмещения должностей заключение отдельного трудового договора не требуется!

Поэтому, если Ваш Иванов согласен, то теоретически это возможно, если работник согласен.

Но на практике я не рекомендую этого делать. Т.к. с финансовой точки зрения – оплата в полуторном размере будет дополнительной финансовой нагрузкой для компании. Но гораздо больший риск в том, что работник совсем остается без отдыха. Так как он уже отработал 15 дней, если сейчас он останется на следующую вахту – это еще 15 дней и затем его следующая рабочая вахта. Итого 3 вахты по 15 дней без отдыха. Работник остается без полноценного отдыха, что вполне допускаю может сказаться на его здоровье, работоспособности и может привести к производственной травме, аварии или несчастному случаю. Вся ситуация может закончиться судебным разбирательством, которое может повлечь расходы по возмещению нанесенного вреда здоровью работника.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

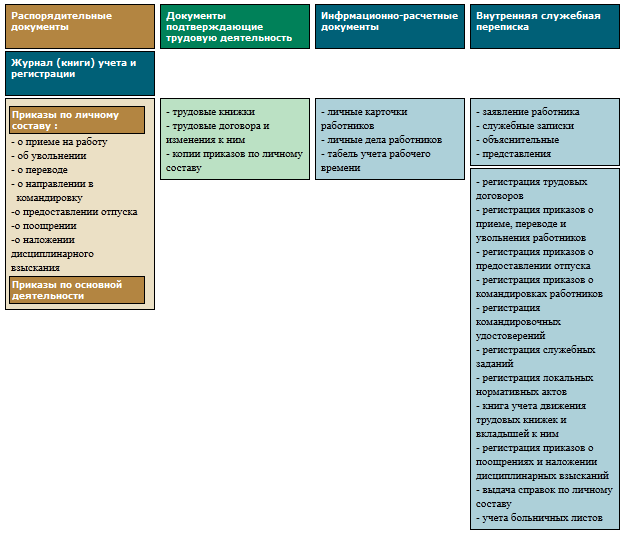

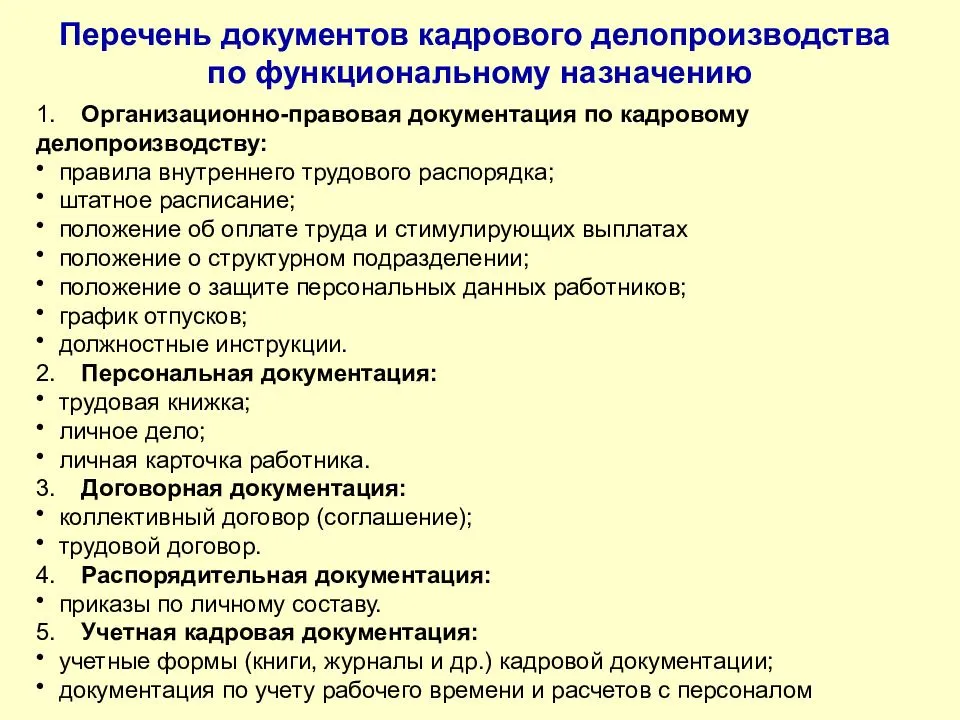

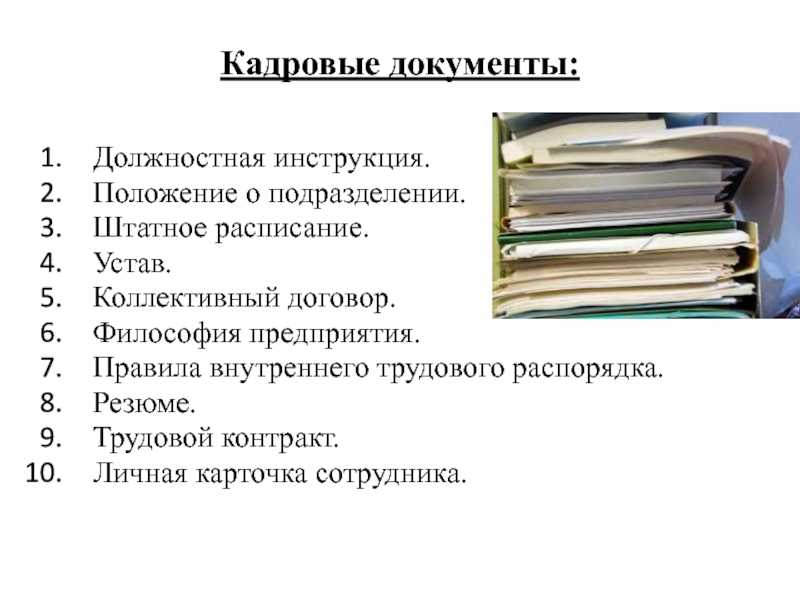

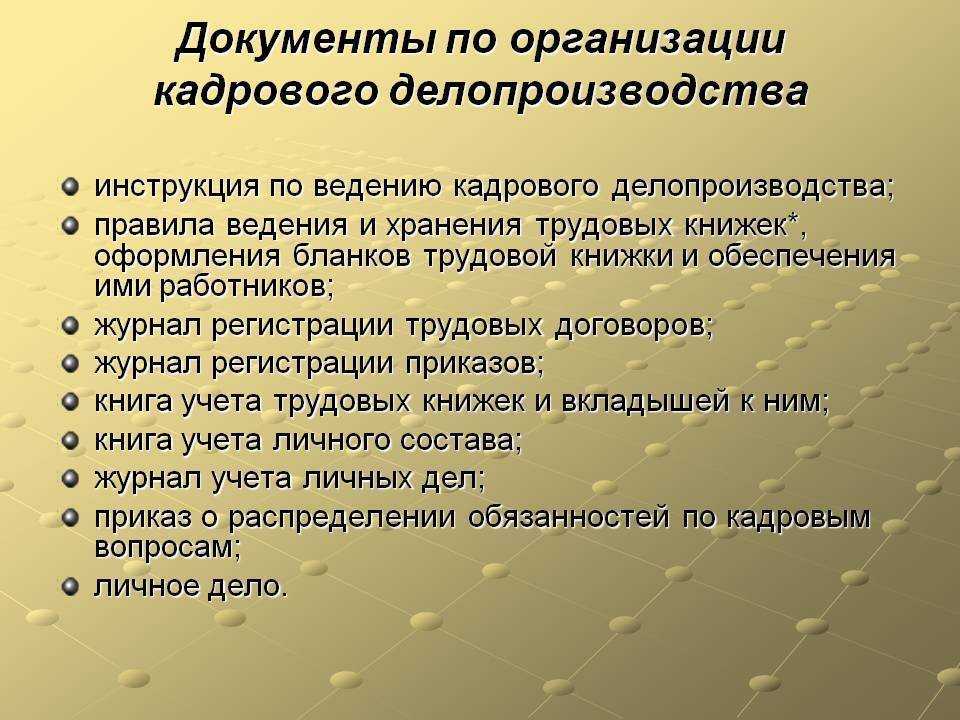

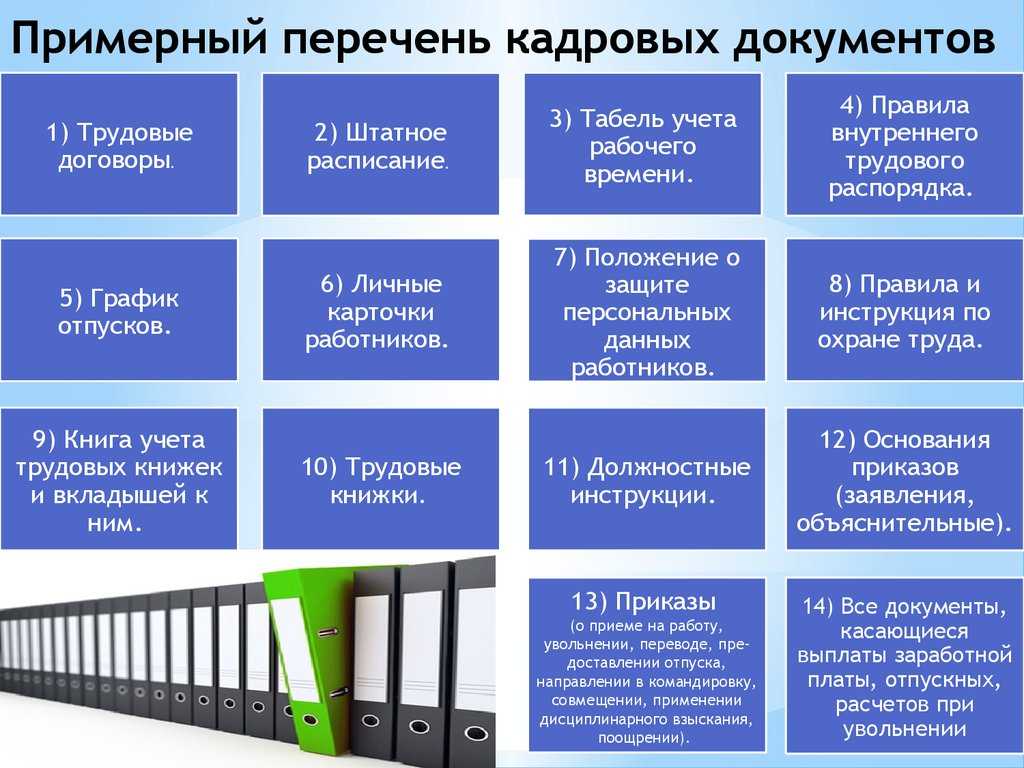

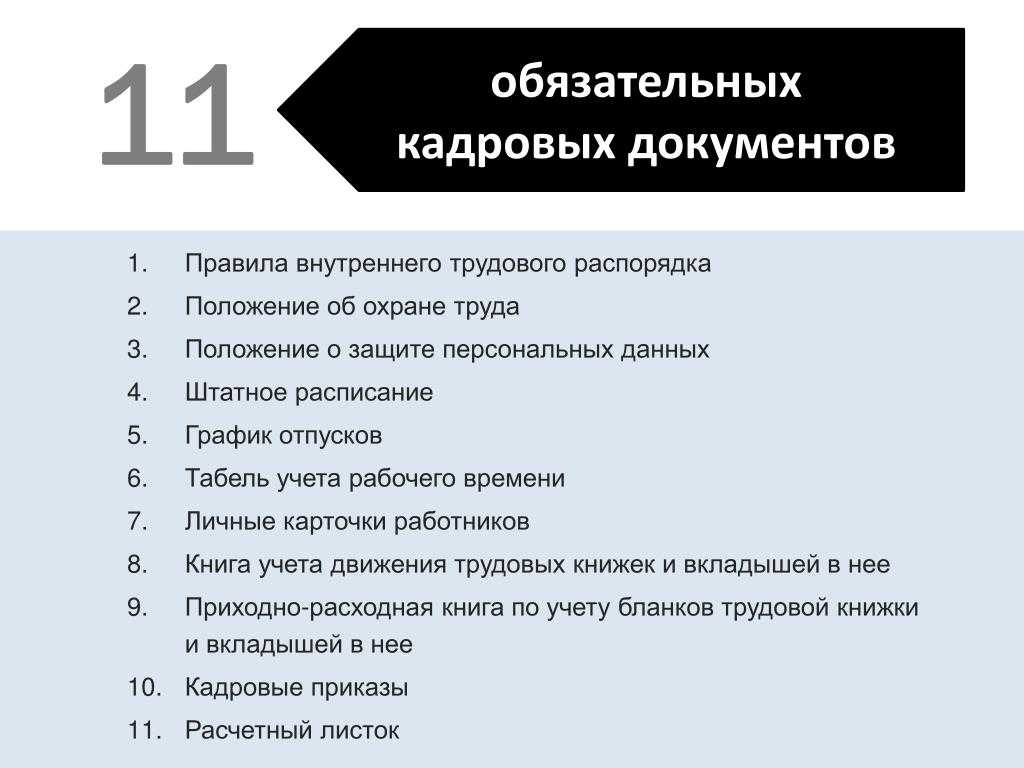

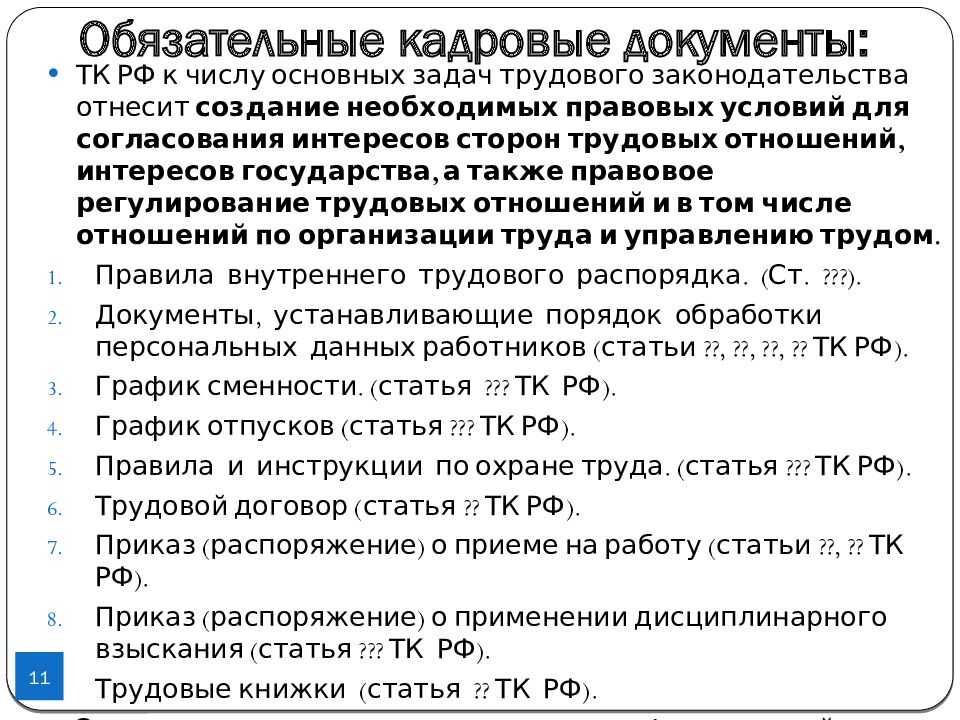

Формы первичных учетных документов по учету кадров

Как выбрать и утвердить обязательные кадровые документы для ООО с нуля? Открытие бизнеса связывают с прохождением регистрации, открытием банковского счета, получением штампов и печатей. Но это обязательные процедуры, в процессе которых учредители взаимодействуют с различными учреждениями. Работа внутри новой компании зачастую остается неосвещенной.

А на кадровую службу в это время возлагается множество разнообразных задач, среди которых разработка и утверждение форм первичных документов кадрового учета. Сразу после открытия придется оформлять новых сотрудников, и сразу же понадобится форма приказа о приеме на работу. Конечно, можно воспользоваться унифицированными формами, предложенными Госкомстатом.

- сведения о юрлице: название, адрес, телефон, ФИО и должность руководителя;

- данные паспорта сотрудника;

- должность сотрудника, типы договора (постоянный или срочный) и рабочего места (основное или дополнительное);

- перечень основных обязанностей со ссылкой на инструкцию к данной должности;

- сведения об оплате труда, доплатах, льготах, предоставлении отпусков;

- рабочий график, оплата переработки;

- причины для прекращения действия договора и иные условия;

- подписи и реквизиты сторон, печать предприятия.

В процесс организации труда руководству компании приходится совершать множество действий: принятие новых сотрудников, увольнение, повышение в должности работников и другое. Решение всех этих вопросов должно быть зафиксировано в письменной форме. Для этого руководство компании и кадровая служба издают соответствующие распорядительные документы.

Прозрачность и справедливость правовых отношений в сфере труда обеспечивается многочисленными документами. Такие обязательные документы по кадрам в организации фиксируют порядок оплаты труда персонала, внутренние правила компании, отпуска, рабочие и выходные дни сотрудников, другие особенности трудовых отношений.

- прежде всего – это трудовой договор, оформляемый, согласно статьям 57 и 67 ТК РФ, в письменной форме, в двух экземплярах. Один экземпляр трудового договора выдается работнику под расписку, а второй хранится у работодателя – либо в личном деле работника, либо в деле «Трудовые договоры с работниками»;

- далее на каждого работника заводится личная карточка (унифицированная форма Т-2). Личные карточки можно хранить только в отдельном деле;

- личные дела работников не обязательны, но поскольку это очень удобное досье на каждого сотрудника, большинство кадровиков их оформляет. Повторим, что вести личные дела мы не обязаны, но если такое решение принято, то необходимо вести их по строгим правилам, предусмотренным для оформления личных дел. Впрочем, можно просто оформлять файлы или папки на каждого работника для удобства кадровика. В этих папках хранятся копии всех документов, связанных с конкретными работниками;

- трудовые книжки работников являются документами строгого учета и отчетности, поэтому должны храниться в сейфе, постоянно запертом на ключ. Оформляются трудовые книжки в точном и строгом соответствии с Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными постановлением Правительства РФ от 16.04.2003 № 225, и Инструкцией по заполнению трудовых книжек, утвержденной постановлением Минтруда РФ от 10.10.2003. № 69.

Мы уже назвали некоторые унифицированные формы по учету кадров, которые должны быть в каждой организации. (Отметим, что в статье, адресованной читателям, которые занимаются кадровой работой, мы не рассматриваем документы по оплате труда. Это тема для разговора с бухгалтерами). Однако, помимо них, любой кадровик должен уметь оформлять

ВАЖНО!Некоторые документы, обязательные в одной ситуации, могут не представлять такой же важности при других обстоятельствах. Так, например, если в контракте с сотрудником нет оговорки о коммерческой тайне, то соответствующее положение издавать нет необходимости

Существование документов кадрового учета обусловлено нормами Трудового кодекса РФ. Например, ст. 56 ТК РФ закрепляет понятие трудового контракта, а ст. 212 обязывает работодателя создать внутренние положения, которые будут регламентировать охрану труда. Таким образом, необходимость наличия обязательных кадровых документов вытекает из норм ТК РФ.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Фиксируем факт выдачи справки

Все случаи выдачи справок должны фиксироваться в журнале регистрации справок, выданных работникам. Его форма на законодательном уровне не утверждена, поэтому должна быть разработана и утверждена непосредственно в учреждении. Набор реквизитов в ней отражается примерно следующий:

-

дата выдачи справки;

-

описание сведений, указанных в справке (справка о заработной плате, справка о стаже работы и т. п.);

-

наименование органа, в который будет представлена справка;

-

Ф. И. О. и подпись работника, получившего справку.

Стоит отметить, что за справками могут обращаться как сотрудники, работающие в учреждении в данный момент, так и бывшие сотрудники. Правила и сроки предоставления справок для тех и других одинаковы.

* * *

Одной из обязанностей работников кадровой службы является выдача сотрудникам по их заявлениям всевозможных справок. Поскольку причины, побудившие сотрудника обратиться к работодателю с данным требованием, бывают самыми разными, целесообразно рекомендовать сотрудникам указывать в заявлении с просьбой о выдаче справки, какие именно сведения им нужны (для упрощения работы и предупреждения возникновения вопросов целесообразно подготовить образцы типовых заявлений на выдачу справок).

Отметим, что с выдачей справок затягивать не стоит. Трудовым законодательством предусмотрено два срока предоставления справок:

-

в день увольнения;

-

либо не позднее трех рабочих дней со дня подачи заявления работником.

Первичные документы для начисления заработной платы

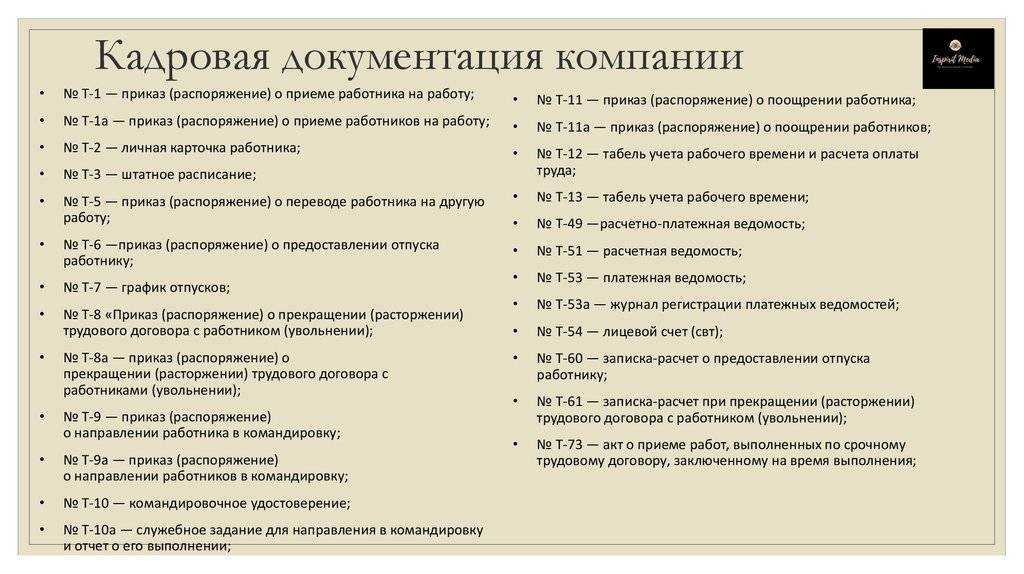

При приеме работника на работу по трудовому договору (контракту) оформляется приказ о приеме на работу: форма N Т-1 – для одного работника или Т-1а – для нескольких работников (Приложение 1). Подписанный руководителем приказ объявляется работнику под расписку, а его копия передается в бухгалтерию.

На основании приказа вносится соответствующая запись в трудовую книжку, заполняется личная карточка (форма N Т-2) (Приложение 2) и открывается лицевой счет работника (форма N Т-54) (Приложение 3). Из этого приказа бухгалтер определяет, с какого числа будет начисляться зарплата работнику и каким образом будет оплачиваться его труд.

Для оформления структуры, штатного состава и штатной численности организации применяется штатное расписание (форма N Т-3). Содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждается приказом руководителя организации или уполномоченным им лицом, изменения в штатное расписание также вносятся в соответствии с приказом вышеназванных лиц.

Для оформления и учета направлений работника в командировку применяется приказ (распоряжение) о направлении работника в командировку (форма N Т-9) или работников (форма N Т-9а). Для издания приказа (распоряжения) о направлении в командировку руководителем организации или уполномоченным им лицом утверждается служебное задание для направления в командировку и отчет о его выполнении (форма N Т-10а). Документом, удостоверяющим время пребывания работника в служебной командировке, является командировочное удостоверение (форма N Т-10). Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку. В каждом пункте назначения делаются отметки о времени пребывания и выбытия, которые заверяются подписью ответственного должностного лица и печатью. После возвращения из командировки в организацию работником составляется авансовый отчет с приложение документов, подтверждающих произведенные расходы.

Для оформления и учета поощрений за успехи в работе применяется форма «Приказ (распоряжение) о поощрении работника» (форма N Т-11). Подписывается руководителем организации или уполномоченным им лицом, объявляется работнику под расписку. На основании данного приказа вносится соответствующая запись в трудовую книжку работника. При одновременном поощрении нескольких работников приказ издается по форме N Т-11а.

Работник может быть переведен на другую работу в организации или в другую местность вместе с организацией. В этом случае оформляется приказ (распоряжение) о переводе работника на другую работу (форма N Т-5) и приказ (распоряжение) о переводе работников на другую работу (форма N Т-5а), копии которых также передаются в бухгалтерию. При этом могут изменяться тарифные ставки, оклады и другие показатели, необходимые для расчета заработной платы. На основании такого приказа делаются соответствующие записи в лицевом счете (форма N Т-54 или Т-54а).

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Выплата аванса на банковские карточки

Настройка зарплаты в 1С 8.3 Бухгалтерия

Выплата аванса за месяц производится работникам до того, как оплата за труд будет начислена. Дата аванса устанавливается коллективным или трудовым договором. В нашем примере это — 25 число.

Расчеты с работниками производятся:

- наличными из кассы;

- перечислением на банковские карточки:

- по зарплатному проекту;

- на личные карточки работников.

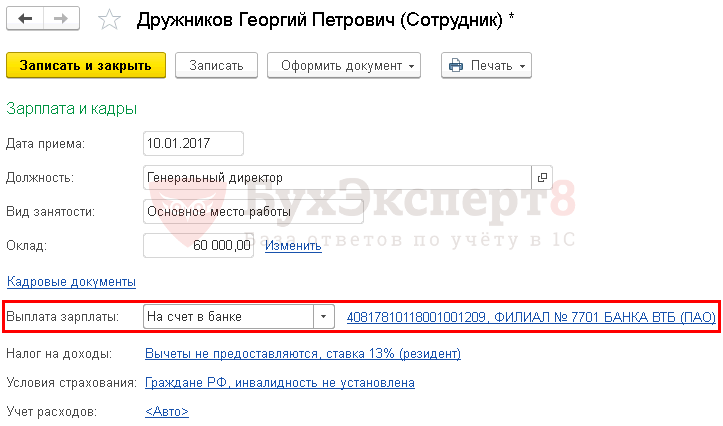

В нашем примере мы будем перечислять аванс на личную карточку сотрудника. Чтобы это стало возможным, настроим в справочнике Сотрудники способ расчета с ним. Перейти в справочник можно из раздела:

- Справочники — Зарплата и Кадры — Сотрудники;

- Зарплата и Кадры — Кадровый учет — Сотрудники.

Настройки зарплаты в 1С 8.3 Бухгалтерия

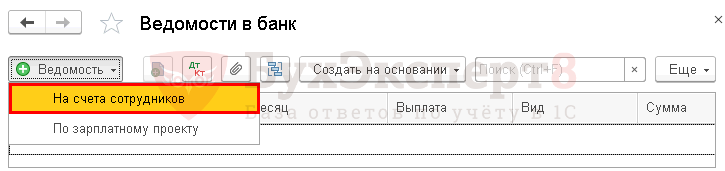

От значения в поле Выплата зарплаты будет зависеть, какой вид примет ведомость:

- Ведомость в кассу — если выбрано значение Наличными;

- Ведомость в банк вид операции По зарплатному проекту — если выбрано По зарплатному проекту;

- Ведомость в банк вид операции На счета сотрудников — если выбрано значение На счет в банке.

В нашем примере выберем На счет в банке: это значит, что аванс будет перечислен на личную карточку сотрудника.

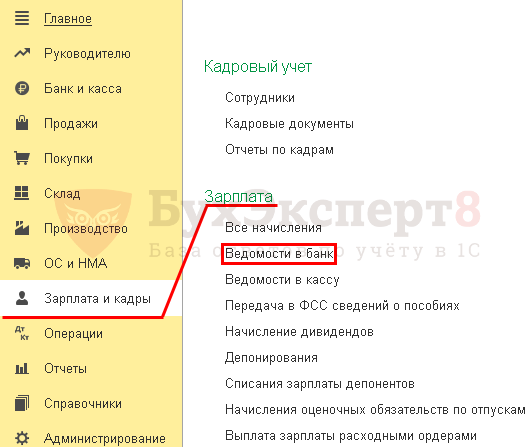

Ведомость в банк

Создадим документ Ведомость в банк вид операции На счета сотрудников. Он доступен из раздела Зарплата и Кадры — Зарплата — Ведомости в банк.

По кнопке Ведомость выберем нужный вид операции — На счета сотрудников:

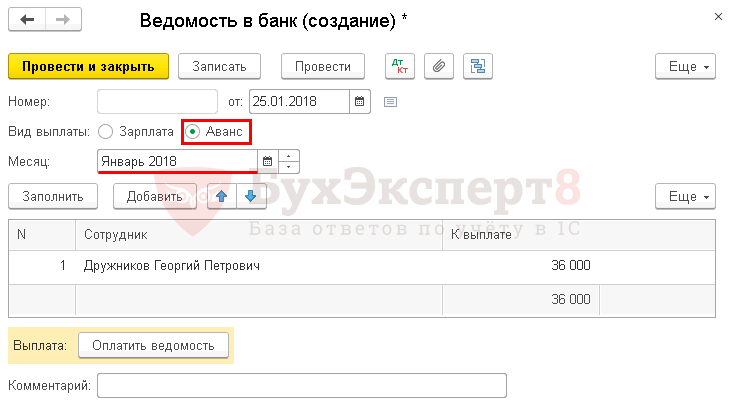

В созданном документе нужно обратить внимание на заполнение полей:

- Вид выплаты — переключатель Аванс;

- Месяц — месяц за который перечисляется аванс, в нашем примере — Январь.

По кнопке Заполнить автоматически заполнится табличная часть ведомости. В графе К выплате будет введена сумма аванса, указанная в настройках зарплаты для всей организации или в документе Прием на работу по сотруднику.

Подробнее о

По окончанию заполнения проведем документ по кнопе Провести или Провести и закрыть.

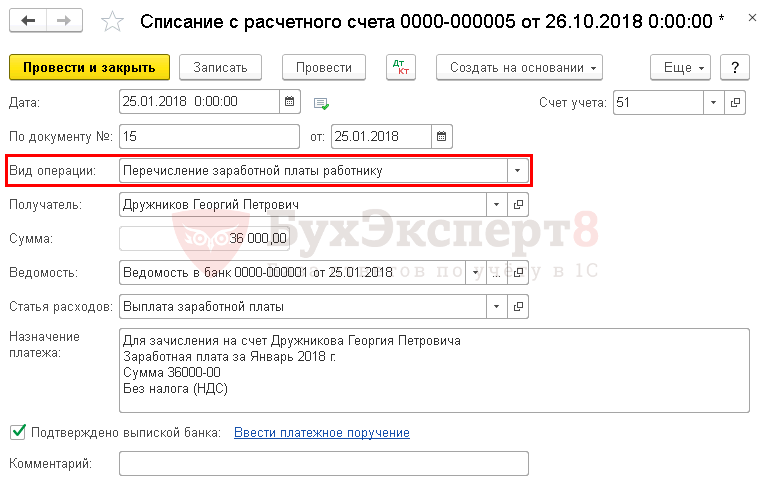

Выплата аванса

Когда аванс перечислен работнику, операцию необходимо отразить в 1С. Для этого оформим документ Списание с расчетного счета вид операции Перечисление заработной платы работнику. Его можно создать непосредственно из документа Ведомость в банк по кнопке Оплатить ведомость.

Документ Списание с расчетного счета будет заполнен автоматически. Проследите за заполнением полей:

- Дата — дата выписки банка о перечислении денежных средств на карту работника;

- Вид операции — Перечисление заработной платы работнику;

- Получатель — работник, кому перечислен аванс;

- Сумма — сумма аванса;

- Статья расходов — Выплата заработной платы.

Документальное оформление расчетов по оплате труда

Краткий теоретический материал по расчетам с персоналом по оплате труда

Расчеты с персоналом по оплате труда составляют значительную часть комплекса расчетных операций, а сумма начисленной заработной платы и страховых взносов в государственные внебюджетные фонды включаются в себестоимость продукции (работ, услуг).

К основным задачам по учету труда и его оплаты относят:

· точный учет личного состава работников, отработанного ими времени и объема выполненных работ;

· правильное исчисление суммы заработной платы и удержаний из нее;

· учет расчетов с работниками организации, бюджетом, органами Социального страхования, Пенсионным фондом РФ и фондом Обязательного Медицинского страхования.

Объектами учета являются следующие обязательства:

· обязательства по начислению и выплате заработной платы;

· удержание налога на доходы с физических лиц и перечисление начисленных сумм в бюджет;

· обязательства по хранению и выплате депонентских сумм, возникающих из-за неполучения заработной платы некоторыми работниками в установленные сроки;

· начисление и перечисление средств на социальное и медицинское страхование, пенсионное обеспечение в соответствующие фонды;

· начисление и выплата пособий по временной нетрудоспособности и др. обязательствам персоналу организации;

· удержание и перечисление по назначению различных сумм по требованиям к отдельным лицам или по их просьбе.

Расчеты по начислению заработной платы, удержаниям из нее и отражение в учете расчетных операций проводятся в последовательности:

· документальное оформление отработанного времени, объема выполненных работ и др. данных, свидетельствующих о выполнении определенных условий, по которым начисляется заработная плата;

· начисление и отражение заработной платы и удержаний из заработка на счетах бухгалтерского учета;

· определение денежной суммы, подлежащей выплате каждому работнику;

· начисление страховых взносов во внебюджетные фонды;

· выплата заработной платы работникам организации;

· перечисление налога на доходы физических лиц в бюджет, страховых взносов во внебюджетные фонды;

· учет заработной платы, не выплаченной отдельным работникам.

Документальное оформление расчетов по оплате труда

Работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее.

Для отражения расчетов по заработной плате на счетах бухгалтерского учета составляют ведомости начисления и распределения заработной платы, которые разрабатывают на основе группировки показателей следующих первичных учетных документов:

· документы по учету численности работников организации и их движению;

· первичные документы по учету использования рабочего времени;

· учет выработки продукции, выполненных работ и оказанных услуг;

· формы аналитического учета к счету 70 «Расчеты с персоналом по оплате труда» для расчета заработной платы всем категориям работников и выплат по заработной плате.

Начисление заработной платы и других видов оплат за текущий месяц производится на основании данных первичных документов по учету выработки, фактически отработанного времени, сдельным нарядам и прочим документам.

Документы по учету использования рабочего времени и расчетов с персоналом по оплате труда должны оформляться согласно унифицированным формам первичных документов, утвержденными постановлением Госкомстата РФ от 5.01.2004 г. №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

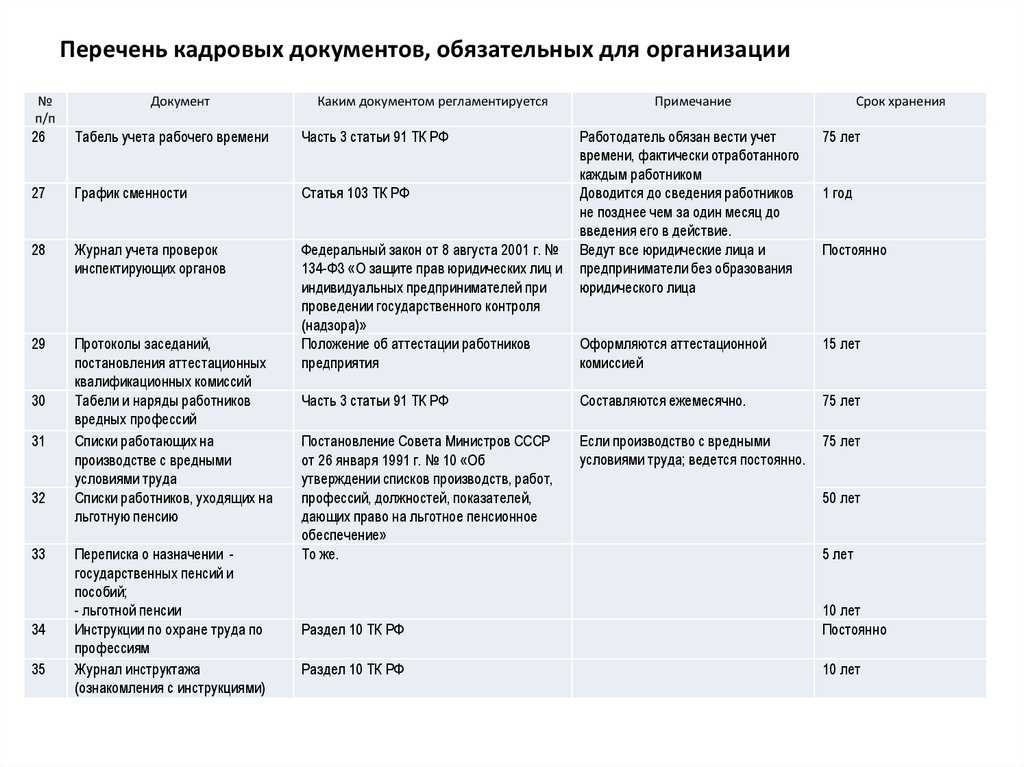

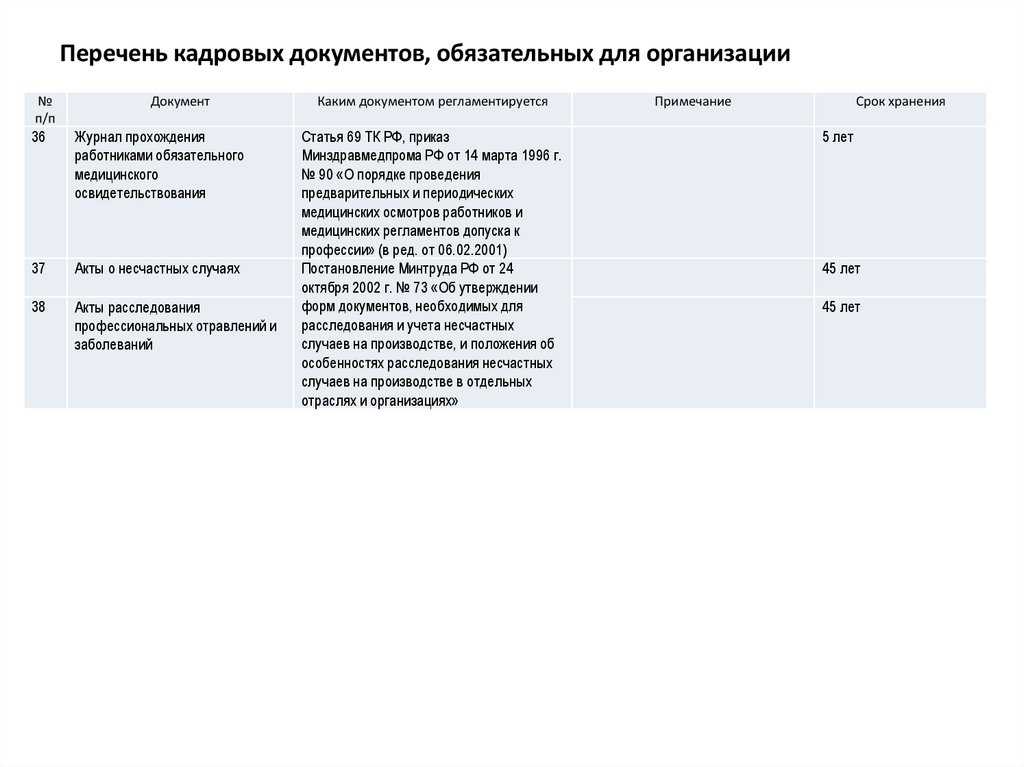

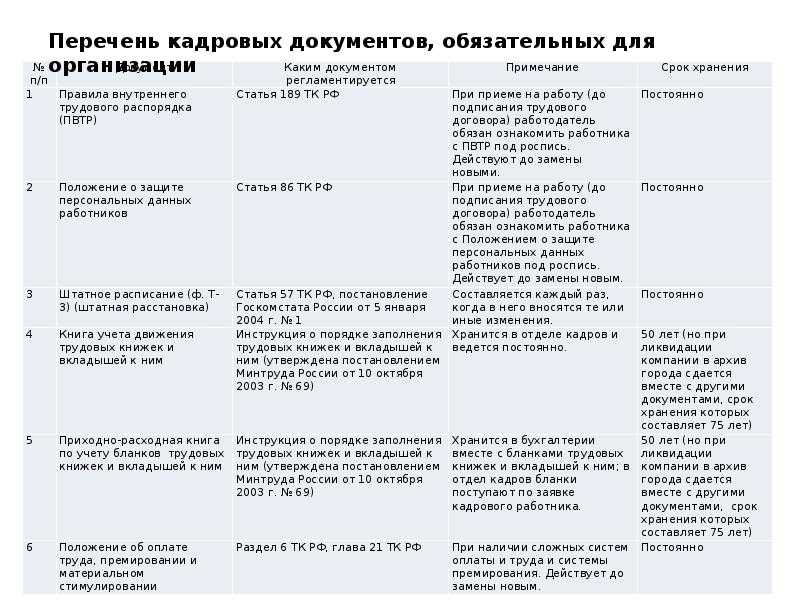

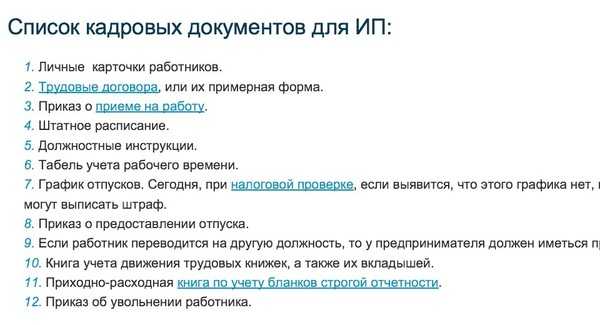

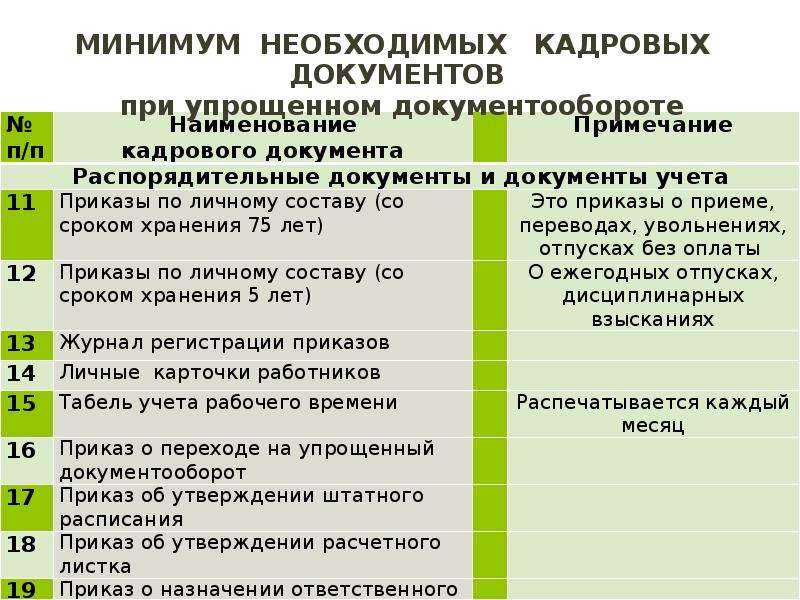

Перечень кадровых документов, обязательных для организации

Как правило, ведением кадрового делопроизводства и оформлением всех документов занимаются сотрудники отдела кадров, но если предприятие маленькое, то эту работу могут поручить одному из сотрудников в качестве совмещения. Обычно это бухгалтер или секретарь.

Если же предприятие имеет большое количество работающих, то создается отдел кадров, в котором может быть несколько специалистов. Потребность в кадровых работниках определяется не только исходя из количества работающих (хотя это основной фактор), но и от специфики самого предприятия. Так в организации с вредным и опасным производством у кадровиков работы будет больше.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО. Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!