Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса:

- не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

- Гражданском кодексе (ст. 130 ГК РФ);

- Федеральном законе от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

- Градостроительном кодексе (ст. 1 ГрК РФ, ст. 51 ГрК РФ, ст. 55 ГрК РФ);

- Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 12.12.2014 N 2018-ст.

(Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997)

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

(Письмо ФНС РФ от 02.08.2018 N БС-4-21/14968@)

Подход законодателя и судебной практики к отличию движимого имущества от недвижимого

На первый взгляд, Гражданский кодекс РФ (ГК) дает однозначный ответ на вопрос о различиях движимого и недвижимого имущества. Так, к недвижимым вещам ГК отнес земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. В эту же категорию были включены подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, помещения и машино-места. При этом перечень недвижимости все же остался открытым, что позволяет участникам оборота и судам додумывать его «на ходу».

В качестве примера можно привести одно из постановлений Президиума ВАС от 2008 года, в котором было отмечено, что производственная площадка с песчаной подушкой, щебеночной подготовкой и 20-сантиметровым слоем бетона отвечает признакам недвижимой вещи.

В качестве примера можно привести одно из постановлений Президиума ВАС от 2008 года, в котором было отмечено, что производственная площадка с песчаной подушкой, щебеночной подготовкой и 20-сантиметровым слоем бетона отвечает признакам недвижимой вещи1.

Такого рода «импровизации» судебной практики только нарушали ее единообразие, в результате чего в ЕГРН стало числиться огромное количество объектов, которые под категорию «недвижимость» едва ли попадают.

Тем не менее, к 2017 году в практике все же была сформирована исчерпывающая и последовательная позиция по вопросу разграничения движимых и недвижимых вещей. Например, тот же Президиум ВАС в 2013 году указал, что такой объект как «ограждение» не обладает качествами самостоятельного объекта недвижимости, поэтому право собственности на него не подлежит регистрации независимо от его физических характеристик и наличия отдельных элементов, обеспечивающих прочную связь этого сооружения с земельным участком. Затем Пленум ВС разъяснил положение такого типа сооружений, как замощение земельного участка. А чуть позже, в 2016 году Президиум ВС, обобщая практику по оспариванию отказов в осуществлении кадастрового учета, резюмировал, во-первых, общее правило о невозможности ставить на кадастровый учет движимые вещи, а во-вторых, закрепил обязательность самостоятельного характера объекта постановки на кадастровый учет.

Налоговая практика, основываясь на данных разъяснениях высших судебных инстанций, в целом, также выработала единообразный подход по данному вопросу.

Особенно интересна данная тема и на фоне недавно принятого Федерального закона от 21.12.2021 № 430-ФЗ, который привносит в ГК РФ новые положения о недвижимости и правах на нее (хотя значительная часть этих «новелл» таковыми являются лишь формально, ибо они уже не первый год применяется судами на практике).

В продолжение заданного судебной практикой вектора о том, что всякого рода улучшения земельных участков кадастровому учету не подлежат, законодатель с 1 марта 2023 г. решил ввести в ГК РФ норму о том, что здания и сооружения являются результатами строительства.

Со слов законодателя, такая норма поможет поставить точку в этом вопросе и «прекратить порочную практику регистрации права собственности на выгребные ямы, асфальтированную дорогу, какие‑либо замощения земельного участка и прочие подобные вещи».

Редкое везение станет регулярным

Впрочем, и до того самого решения ВС судебная практика иногда поворачивалась к налогоплательщику лицом. Например, суды решили, что не являются недвижимостью выпарные аппараты, кристаллизаторы, элеватор, аппарат диффузионный – объекты, связанные с землей и участвующие в едином техпроцессе переработки сахарной свеклы

Налоговики обложили их налогом, но суды (дело № А36-12764/2017) приняли во внимание экспертные заключения о том, что объекты можно демонтировать и установить на новом месте без вреда. Также суды указали на разницу между понятиями «сооружение» (к которым отнесены спорные объекты) и «недвижимость»

Причем, ту же аргументацию, что и по предыдущему делу (завод не может работать без названного оборудования, а оно – без здания завода) суды повернули в этот раз в пользу налогоплательщика.

Судебные акты по делу № А41-19566/2015 показали, что высокостеллажные конструкции не являются частью производственно-складского комплекса и обоснованно учтены фирмой как производственное оборудование. На радость налоговикам эти конструкции строились по проекту, и для их возведения потребовалась разрешительная документация. Объект имеет общий с недвижимостью фундамент, стеллажные конструкции выполняют роль несущего каркаса, то есть объект имеет прочную связь с землей, его невозможно демонтировать, думали налоговики. Однако суды все же увидели возможность демонтажа и отнесли спорные конструкции к необлагаемой налогом «движке».

Теперь подобные вопросы будут решаться более единообразно. Пример тому – дело, при рассмотрении которого рыбную фабрику, холодильное оборудование, вертикальные плиточные морозильные аппараты, упаковочный комплекс, гидролокатор, установленные на судне, суды отнесли к «движке», поддержав налогоплательщика (дело № А05-5074/2019). При этом суды сослались на упомянутую выше позицию ВС по делу № А05-879/2018.

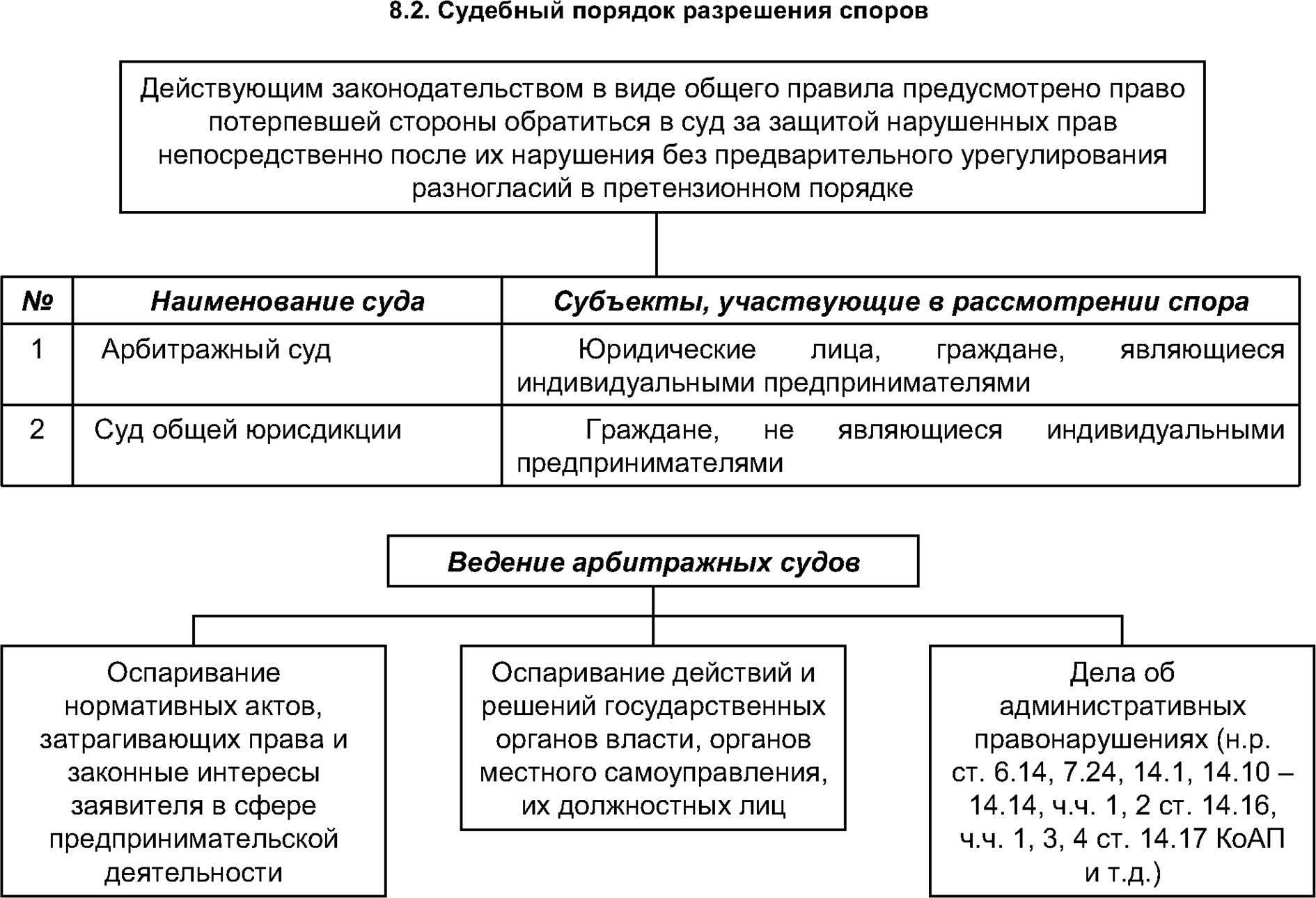

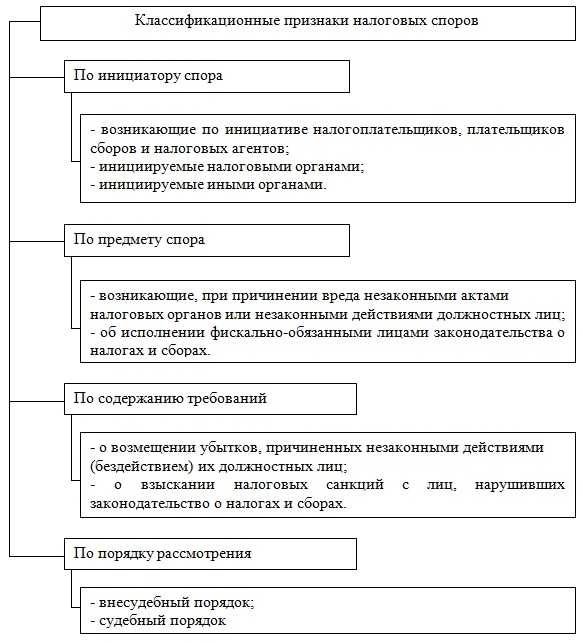

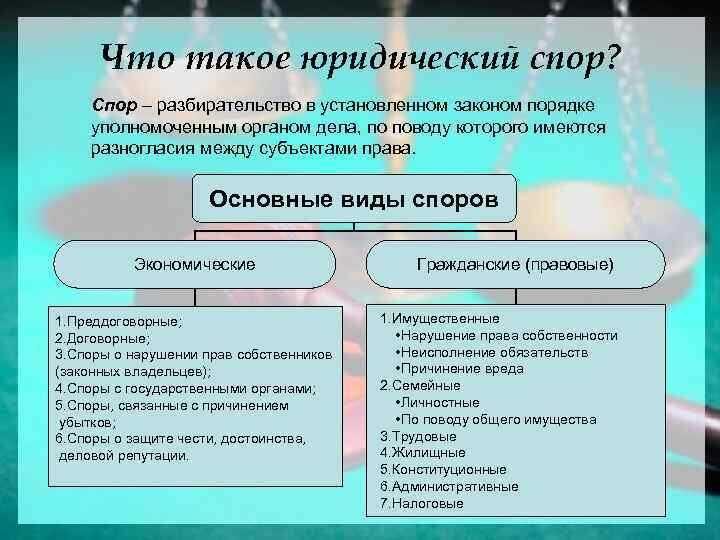

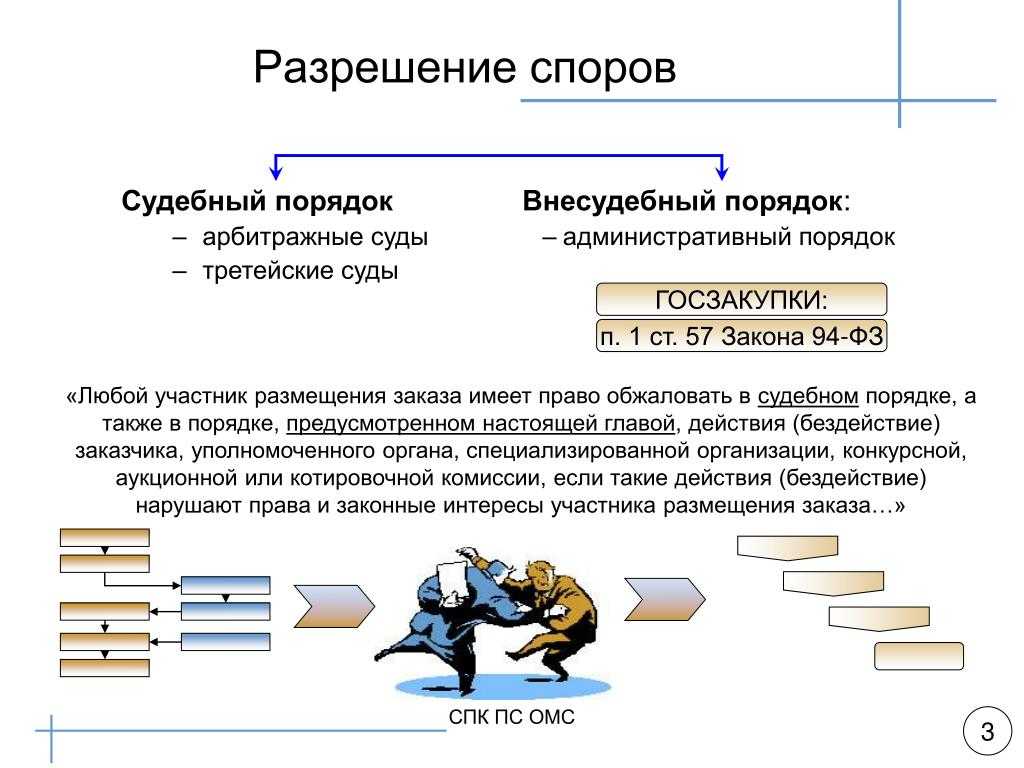

Порядок разрешения имущественных споров

Особенности процедуры могут меняться в зависимости от ситуации. Обычно процесс осуществляется по следующей схеме:

- Лицо, чьи права были нарушены, собирает пакет документов и оформляет досудебную претензию.

- Бумагу вместе с доказательной базой направляют в адрес нарушителя.

- Автор претензии дожидается рассмотрения документа. Если ответ в установленный срок не поступил, или принятое решение заявителя не устроило, необходимо подготовить иск и инициировать судебное разбирательство.

- Будет назначено судебное заседание. Его необходимо посетить. Во время процесса суд рассмотрит все представленные доказательства, выслушает доводы участников разбирательства и вынесет итоговое решение.

- Если вердикт не устроил заявителя, можно подготовить апелляцию и обжаловать решение.

Сомнительные примеры

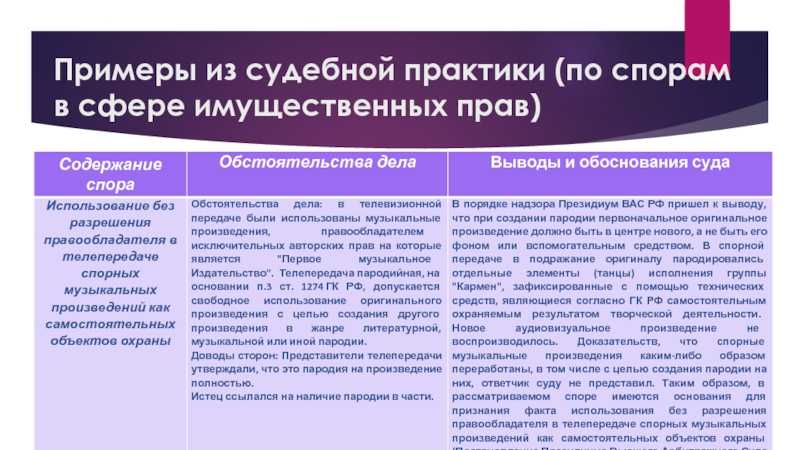

По делу № А42-539/2017 суды признали правомерным доначисление налога на имущество на остаточную стоимость палубных кранов – они входят в сложный имущественный комплекс.

По еще одному делу (№ А12-14902/2018) мы ранее освещали другой эпизод, но там было еще и об отнесении объектов к недвижимости. Суды решили, то оборудование котельных не может полноценно и самостоятельно функционировать вне специализированных зданий, а использование помещений котельной по назначению невозможно в случае демонтажа газового оборудования (котлов). Так что – все это наречено недвижимостью. Это было также еще до того, как ВС вынес решение по делу № А05-879/2018, а теперь, учитывая его, суды могли бы принять и другое решение.

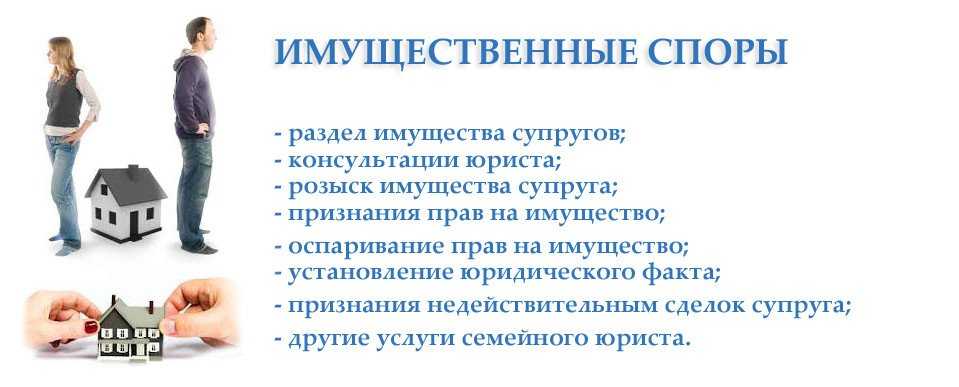

Примеры имущественных споров

Распространенные примеры споров:

- Оспаривание договоров, сделок, заключенных с нарушением российского законодательства.

Примеры: продажа недвижимого объекта третьему лицу гражданином, не являющимся законным собственником помещения, вынужденное подписание дарственной вследствие угроз, обмана, введения в заблуждение владельца имущества. - Подтверждение права собственника на какой-либо объект.

Пример: утрата правоустанавливающей документации без возможности ее восстановления. - Истребование личного имущества из постороннего незаконного владения.

- Оспаривание законности наследования имущества.

Конфликт возникает между наследниками одной очереди, претендентами на долю имущества покойного по завещанию - Признание права собственности на вновь возведенный недвижимый объект. Разрешение разногласия реально, если возведение было согласовано и законно.

- Подтверждение законных прав на объект, принадлежащий гражданину по принципу приобретательной давности.

Он применяется по отношению к бесхозному объекту либо к имуществу, принадлежащему иному лицу. Стать собственником таковой недвижимости можно при условии добросовестного непрерывного пользования не менее 15 лет, движимых объектов – не менее 5 лет. - Оспаривание незаконных приватизационных сделок.

- Освобождение собственности из-под ареста.

Такая мера – охранительная, обеспечительная в отношении имущества должника. В процессе спора доказывается, что арест незаконен, ущемляет интересы гражданина. - Разбирательства касательно интеллектуального (исключительного) права.

Данные вопросы разрешаются в судебном порядке. Для признания правоты истца требуется обширная доказательная база. Допускаются любые письменные документы, с помощью которых можно подтвердить, установить статус собственника.

Принцип справедливости в данных спорах

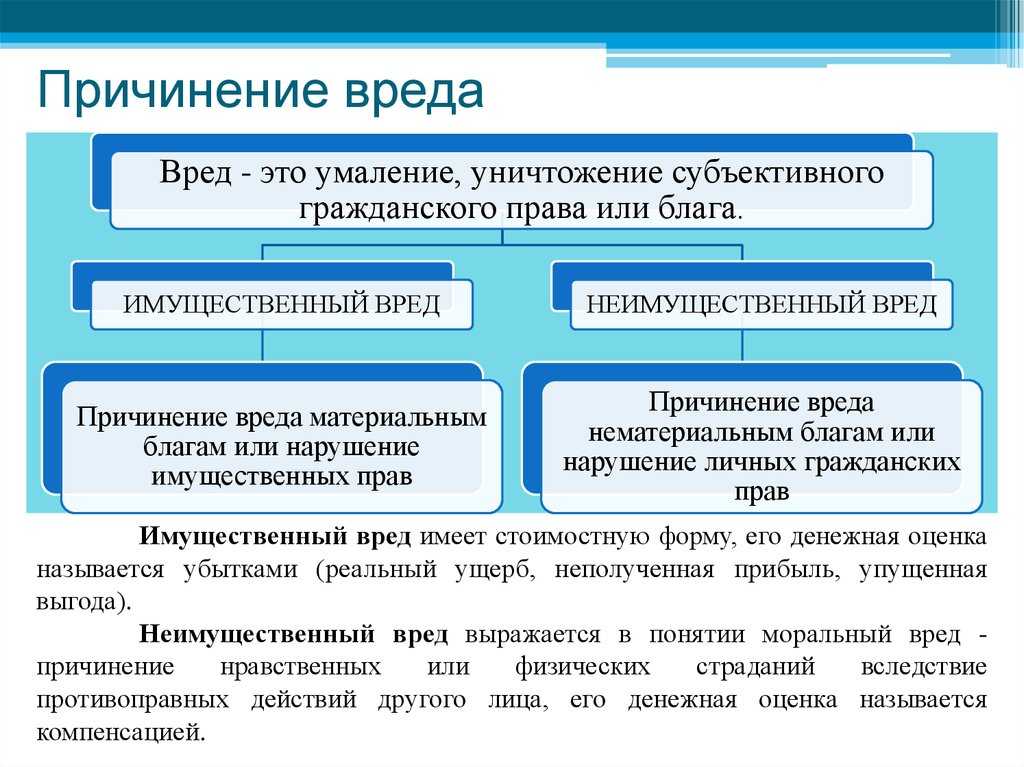

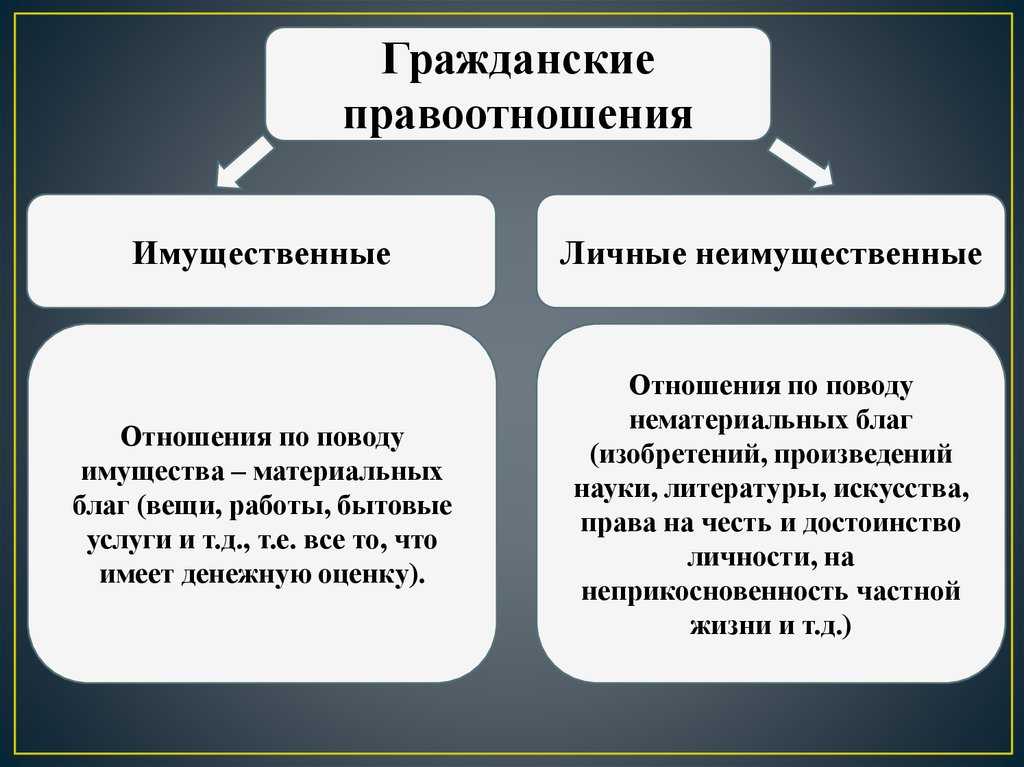

В статье 12 Гражданского кодекса РФ приведен примерный перечень способов защиты гражданских прав, в соответствии с которой защита нематериальных благ (личных неимущественных прав) может осуществляться, в частности, посредством возмещения убытков, взыскания неустойки, компенсации морального вреда или же признания права, восстановления положения, существовавшего до нарушения права.

Общая тенденция широкого применения принципа справедливости, в том числе и его разновидности — принципа социальной справедливости, характерна для судов общей юрисдикции разных уровней по гражданским делам, связанным с имущественными спорами. Можно даже сказать, что по определенным группам гражданских дел суды общей юрисдикции основывают свои решения в большей мере на принципе социальной справедливости, чем на законе. К примеру, встают на сторону дольщиков по делам о долевом жилищном строительстве, решают споры о праве на социальные льготы, о возмещении вреда и пр.

На принцип справедливости суды общей юрисдикции нередко ссылаются при обращении с запросом в Конституционный Суд РФ.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Свежий взгляд

Рассматривая дело № А05-1595/2017, суды признали трансформаторную подстанцию недвижимым имуществом, напомнила ФНС. Однако служба теперь почему-то забыла, что это дело уже не показательно: более позднее определение ВС № 307-ЭС19-5241 по делу № А05-879/2018 относит трансформаторную подстанцию к «движке».

Кстати, в этом определении ВС повернул судебную практику в пользу налогоплательщиков и в другом аспекте. ВС указал, что оборудование может относиться к недвижимости, только если предназначено для обслуживания здания. Даже если вынос техники, встроенной в отдельно стоящее здание, невозможен без вреда для него, это не делает ее недвижимой. Спор касался производственного цеха. Решение вынесено в июле 2019 года.

Этот судебный акт ФНС упоминала ранее в одном их подобных обзоров, включила его и в новое письмо, однако почему-то не придала ему значения в качестве поворотного момента в судебной практике.

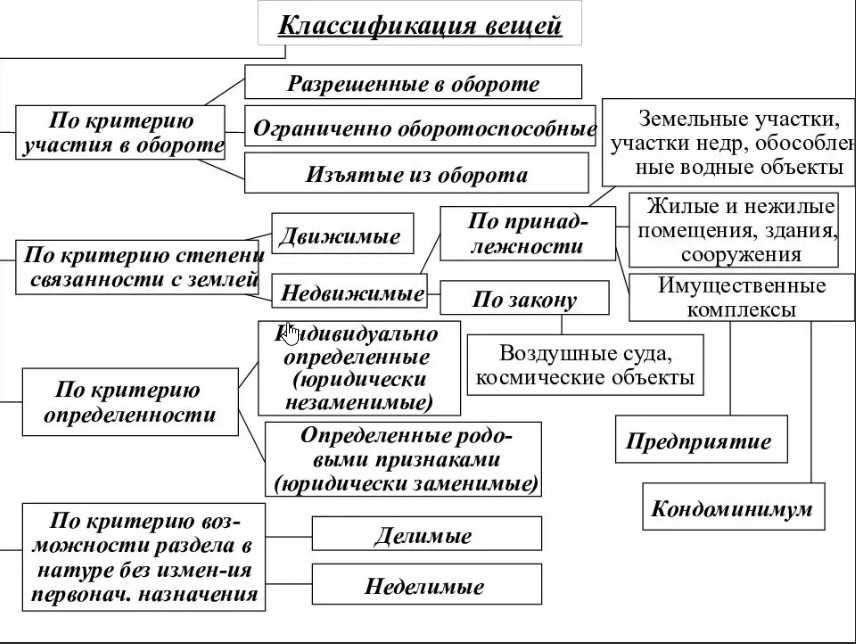

Недвижимость или движимость?

Недвижимость – земельные участки, участки недр и все, что прочно связано с землей (перемещение без несоразмерного ущерба назначению объекта невозможно), в т. ч. здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

К недвижимости относятся также помещения и машино-места (абз. 3 п. 1 ст. 130 ГК РФ).

Право собственности на недвижимость, а также действия с ней подлежат государственной регистрации (ст. 131 ГК РФ).

На то, что имущество является недвижимым указывает (Письмо ФНС от 25.03.2019 N БС-4-21/5305@, Письмо ФНС от 02.08.2018 N БС-4-21/14968@):

регистрация в ЕГРН;

Регистрация в ЕГРН – не обязательное условие для недвижимости.

- наличие Федерального закона, указывающего что объект – недвижимость (абз. 2 п. 1 ст. 130 ГК РФ);

- наличие технической документации, указывающей на прочную связь с землей.

Неделимая вещь — вещь, раздел которой в натуре невозможен без ее разрушения, повреждения или изменения ее назначения и которая выступает в обороте как единый объект вещных прав (п. 1 ст. 133 ГК РФ).

Сложная вещь – совокупность разных объектов, объединенных для использования по общему назначению (ст. 134 ГК РФ).

Если сложная или неделимая вещь – объект недвижимости, то его состав определяется по данным проектной документации и технического паспорта на данный объект. Его составные части должны быть объединены единым функциональным назначением.

Движимая вещь характеризуется признаками (Письмо Минфина РФ от 24.08.2017 N 03-05-05-01/54266):

- она учитывается как отдельный инвентарный объект в соответствии с ПБУ 6/01;

- функциональное назначение независимо от недвижимой вещи;

- демонтаж оборудования не причиняет несоразмерного ущерба объекту недвижимости.

При соблюдении данных условий объект можно считать движимым, даже если он входит в состав зарегистрированного объекта недвижимости согласно техническому паспорту на объект.

При определении статуса объекта (недвижимое / движимое) контролеры предлагают руководствоваться (Письмо ФНС от 25.03.2019 N БС-4-21/5305@):

- ст. 130 ГК РФ, ст. 131 ГК РФ;

- выводами ВС РФ от 07.04.2016 по делу N 310-ЭС15-16638, Судебной коллегии по экономическим спорам ВС от 30.09.2015 N 303-ЭС15-5520;

- сложившейся судебной практикой.

Стадионы и футбольные поля.

Мини-футбольные и футбольные поля представляют собой улучшения земельного участка, заключающиеся в приспособлении его для удовлетворения нужд лиц, пользующихся участком. Эти сооружения не являются самостоятельными недвижимыми вещами, а представляют собой неотъемлемую составную часть земельного участка, на котором они расположены.

Стадион стоит рассматривать как единое спортивное сооружение, состоящее из земельного участка, обустроенного особым образом и предназначенного для спортивных игр (футбольное поле и мини-футбольное поле), а также объектов недвижимости вспомогательного характера.

В целом, в отношении вышеприведенных объектов судебная практика является сформировавшейся. Вместе с тем, проблемы в понимании того, что подлежит кадастровому учету, а что является движимой вещью (некапитальным строением, улучшением участка и пр.), актуальны до сих пор. В первую очередь, это касается объектов, задействованных в промышленной и производственной деятельности.

Как пример – недавнее дело, дошедшее до Верховного суда. Компания была привлечена к ответственности за совершение налогового правонарушения, поскольку не включила площадки, сформированные в результате инженерной подготовки кустов скважин в объект налогообложения по налогу на имущество организаций. ФНС посчитала, что эти площадки являются неотъемлемой частью кустов скважин как единого объекта капитального строительства и доначислила обществу налог. Три судебных инстанции согласились с налоговым органом, в частности, указав и на то, что эти сооружения с учетом своих технических характеристик без соразмерного ущерба не могут быть демонтированы или перемещены.

Однако ВС с такой позицией не согласился. Экономколлегия отметила, что спорные объекты представляют собой песчаные площадки (основание) для размещения на них сооружений и иных объектов, обеспечивающих добычу газожидкостной смеси. Данные сооружения лишь обеспечивают ровную и твердую поверхность участка и по существу являются улучшением этого участка. В связи с этим ВС отменил судебные акты нижестоящих инстанций и направил дело на новое рассмотрение в суд первой инстанции.

Но существуют примеры и с противоположными для организаций-налогоплательщиков выводами. Так, в 2018 году ВС согласился с налоговым органом и нижестоящими судами, решившими, что технологические трубопроводы и газоходы являются объектами недвижимости, поскольку.

- они спроектированы и смонтированы на специально возведенном фундаменте (эстакадах), наличие которого обеспечивает их прочную связь с землей;

- по своей конструкции объекты не предназначены для последующей разборки, перемещения и сборки на новом месте;

- перемещение объектов нанесет несоразмерный ущерб их назначению, целостности конструкции, предусмотренной проектной документацией, и результатом данного действия будет возведение исключительно новых объектов со своим назначением и характеристиками.

В том же году аналогичный вывод был сделан высшей судебной инстанцией и в отношении трансформаторной подстанции, сооруженной на монолитном ж/б фундаменте, соединенной подземными коммуникациями со снабжающими объектами (кабельными электролиниями, проложенными в подземных траншеях) и возведенной в результате монтажных и электротехнических работ.

Однако стоить отметить, что сама по себе прочная связь с землей не позволяет однозначно сделать вывод о принадлежности объекта к недвижимому имуществу. Такой вывод был сделан ВС в споре о статусе распределительно-трансформаторной подстанции (энергоустановки), расположенной в здании гостиничного комплекса. В этом деле суды первой и апелляционной инстанций, а также Верховный суд поддержали компанию, обжаловавшую решение налогового органа о привлечении к налоговой ответственности и о доначислении налога на имущество1. Кассация же в этом деле довольно специфически применила признак несоразмерности ущерба перемещения энергоустановки, приравняв его к критерию экономической нецелесообразности ее использования вне здания гостиничного комплекса.

Бензоколонка.

Судебная коллегия согласилась с доводами акционерного общества, оспаривающего отказ Росреестра в снятии с кадастрового учета бензоколонки площадью 5,1 кв.м. и вернула дело на новое рассмотрение в суд первой инстанции1. В этом споре компания ссылалась на заключения эксперта БТИ и кадастрового инженера о том, что спорный объект не обладает признаками объекта недвижимости и не является объектом капитального строительства.

ВС указал, что перед постановкой объекта на кадастровый учет должна осуществляться проверка наличия у этого объекта признаков недвижимого имущества, т.е. отнесение объекта к данной категории в силу его природных свойств либо на основании прямого указания закона.

К чему есть шанс не «прикрутить» позицию ВС

Этим же решением подтверждена позиция налоговиков и по второму эпизоду дела – оборудование газопоршневой теплоэлектростанции, смонтированное на стальных рамах на фундаменте, закрытое готовыми блоками (с минимальным объемом строительно-монтажных работ «на месте»), отнесено к недвижимости как составная часть самих электростанций. В данном случае суды сочли неприменимой «историческую» позицию ВС по делу № А05-879/2018, ведь как объект недвижимости строилась именно электростанция, а не ее здание как таковое (куда отдельно могло бы быть вмонтировано оборудование).

ФНС об этом эпизоде в своем обзоре не рассказала, и странно – могла бы и похвастаться победой. Правда, опять же, есть смысл подождать решение кассации, прежде чем делать выводы.

Исключения из режима совместной собственности. Какое имущество не делится при разводе?

личное имущество супругов (например, имущество, принадлежавшее супругу до брака либо полученное во время брака в дар, в порядке наследования или по иным безвозмездным сделкам)

вещи индивидуального пользования (одежда, обувь и другие), в том числе приобретенные в период брака за счет общих средств супругов, за исключением драгоценностей и других предметов роскоши

исключительные права на результат интеллектуальной деятельности, созданные одним из супругов

средства материнского (семейного) капитала

вещи, приобретенные исключительно для удовлетворения интересов несовершеннолетних детей (одежда, обувь, школьные и спортивные принадлежности, музыкальные инструменты, детская библиотека и т.д.), а также денежные вклады, открытые на имя общих несовершеннолетних детей

Обратите внимание, что это положение применяется только к общим детям супругов. Вклад, открытый на имя несовершеннолетнего ребенка только одного из супругов за счет внесения их общих денежных средств, подлежит разделу на общих основаниях.

имущество, нажитое каждым из супругов в период их раздельного проживания при прекращении семейных отношений, при признании его таковым судом

Необходимо учитывать особенности рассмотрения спора о разделе имущества супругов в случае, если их семейные отношения фактически прекратились до расторжения брака в установленном порядке и супруги проживали раздельно. Суд может признать имущество, нажитое супругами по отдельности в период их раздельного проживания, собственностью каждого из них. По смыслу этой нормы, если после фактического прекращения семейных отношений и ведения общего хозяйства супруги совместно не приобретали имущество, суд может произвести раздел лишь того имущества, которое являлось их совместной собственностью ко времени прекращения ведения общего хозяйства. О фактическом прекращении семейных отношений истца и ответчика могут свидетельствовать такие обстоятельства, как проживание супругов по разным адресам, снятие супруга с регистрационного учета в связи с убытием в другой населенный пункт, наличие у одного из супругов фактических брачных отношений с другим лицом, рождение ребенка от этого лица, заключение брачного договора и т.д. (например, Апелляционное определение Московского городского суда от 14.04.2015 по делу №33-10875, Апелляционное определение Московского городского суда от 12.12.2016 по делу №33-49194/2016, Апелляционное определение Московского городского суда от 18.10.2017 по делу №33-42335/2017, Апелляционное определение Московского городского суда от 14.09.2017 по делу №33-33709/2017, Апелляционное определение Московского городского суда от 12.09.2017 по делу №33-36448/2017). О продолжении семейных отношений могут свидетельствовать такие факты, как регистрация супруги на жилую площадь к супругу, проведение совместного отдыха за границей и совместного досуга, приобретение абонемента в фитнес-клуб для супруги, ведение домашнего хозяйства и пр. (Апелляционные определения Московского городского суда от 16.02.2017 по делу №33-6294/2017, от 12.01.2017 по делу №33-1145/2017). Однако в судебной практике высказывается мнение о том, что наличие хороших отношений с детьми и совместное проведение досуга безусловно не подтверждают наличие семейных супружеских отношений (Апелляционное определение Московского городского суда от 12.09.2017 по делу №33-36448/2017). Кроме того, о прекращении семейных отношений не может свидетельствовать факт вынесения судебного приказа о взыскании алиментов с ответчика (Апелляционное определение Московского городского суда от 22.09.2016 по делу №33-37798/2016)