1.Введение

Данная статья представляет собой краткий сравнительный анализ различных методов и способов подготовки международной отчетности (МСФО) на предприятиях в Российской Федерации. Статья не предполагает отдельного вывода по результатам анализа, все основные преимущества и недостатки каждого метода будут рассмотрены в таблице, а выводы пусть каждый делает самостоятельно.

Какие организации в России ведут отчетность по МСФО?

Прежде всего, это кредитные, страховые организации и акционерные общества, которые по закону обязаны предоставлять и публиковать отчетность по МСФО. Предоставлять такую отчетность также обязаны российские организации, у которых это установлено в учредительных документах, включая представительства иностранных компаний или их дочерние организации. Нередко такая отчетность требуется в случаях привлечения выгодных кредитных ресурсов. Таким образом, в настоящее время сформировался достаточно большой слой российских компаний, которым постоянно требуется финансовая отчетность по МСФО.

Какие способы и методы существуют для подготовки отчетности по МСФО?

Основным и обязательным стандартом учета в России, кроме организаций, подконтрольных ЦБ РФ, и иностранных компаний, является российский стандарт бухгалтерского учета (РСБУ). Как правило, учет по РСБУ используется в качестве базового для формирования данных по МСФО. Все существующие способы подготовки отчетности по МСФО можно свести к трем основным:

- Табличная модель трансформации данных из РСБУ;

- Транзакционная модель трансляции данных из РСБУ;

- Независимый учет по МСФО;

В реальной практике применяется множество различных вариантов, сочетающих в себе эти три способа, в той или иной степени. Такое разнообразие связано со множеством факторов и обстоятельств, зависящих от культуры и опыта бухгалтеров, от корпоративной, организационной и отраслевой специфики. Определенный вклад в выбор будущей модели также вносят специалисты, внедряющие информационные системы (СИС). Нередки случаи, когда СИС просто идут на поводу у заказчиков, опираясь на их устаревшие навыки привычки, или предлагают программные продукты, с которыми привыкли работать сами.

СИС, как врачи, должны действовать беспристрастно и профессионально, уметь классифицировать задачу и предложить оптимальный вариант её решения, исходя из возможностей современных ИТ технологий, и при этом должны сочетать качества новатора и разумного консерватора, чтобы не навредить. Надеюсь, что эта статья будет полезной для тех, кто стоит перед выбором, как автоматизировать МСФО. В дальнейшем надеюсь продолжить цикл подобных публикаций.

Ниже дана (исходя из личного опыта) классификация предприятий, использующих ту или иную модель для подготовки финансовой отчетности МСФО:

1. Крупные транснациональные корпорации (не являются предметом рассмотрения в рамках данной статьи) — применяют табличную модель, обычно для этого используют системы типа Oracle Hyperion. Такая модель оправдана из-за различий национальных учетных систем множества государств, где работают представительства транснациональных корпораций. Как правило, они требуют составление отчетности в виде таблиц Microsoft Excel.

2. Крупные российские холдинги и акционерные общества, активно поглощающие в себя множество предприятий из различных отраслей и территорий (включая постсоветское пространство). В этом случае применятется табличная трансформация, возможны комбинации с применением частичной трансляции проводок. Табличная модель оправдана в случае постоянного изменения состава периметров консолидации холдинга — проще установить корпоративный стандарт финансовой отчетности, которую должно предоставить новое предприятие. Такой подход позволяет ускорить процессы формирования консолидированной отчетности и выработки единой культуры бухгалтеров холдинга.

3. Небольшие или сильно интегрированные группы, у которых есть единая ИТ система и единые стандарты учета — всё диктуется и нормируется из центра. В этом случае можно смело применять модель частичной трансляции проводок.

4. Небольшие компании, у которых нет консолидации или они сами предоставляют свою отчетность для консолидации в материнские компании (например, представительства транснациональных корпораций). В этом случае чаще всего используется модель частичной трансляции проводок, возможны варианты ведение обособленного учета по МСФО.

Перед сравнением методов дадим их краткое описание, позволяющее понимать, о чем ведется речь.

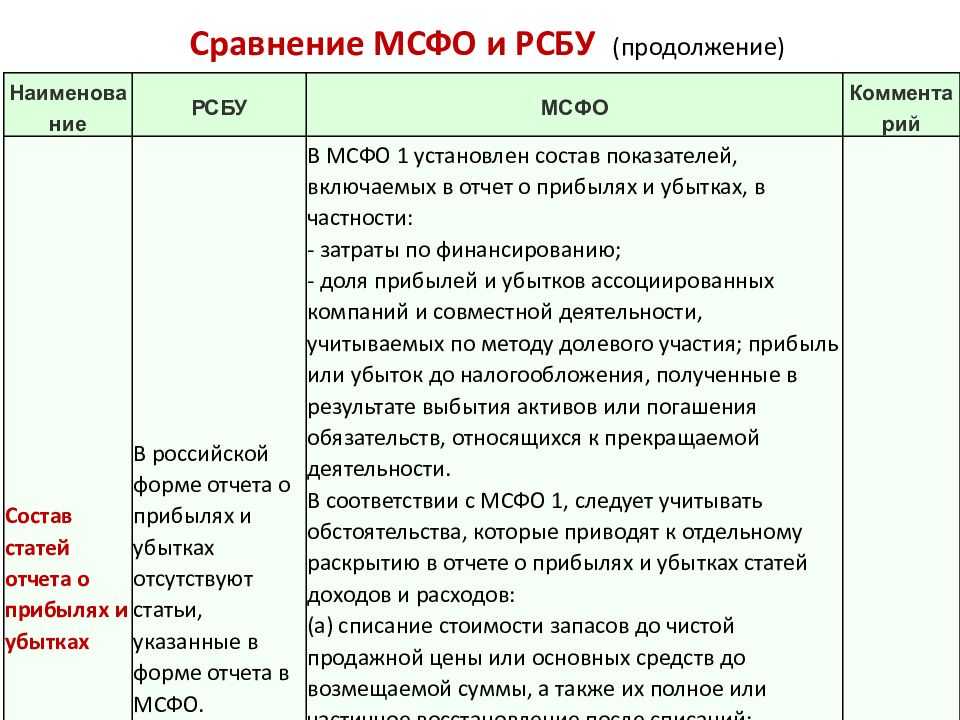

Сфера применения

| Наименование | РСБУ | МСФО | Комментарий |

|

Сфера применения |

Учет операций в иностранной валюте регламентируется ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». ПБУ 3/2006 ПБУ 3/2006

|

Учет операций в иностранной валюте регламентируется МСФО (IAS) 21 «Влияние изменений валютных курсов». МСФО (IAS) МСФО (IAS)

|

Сфера применения ПБУ 3/2006 значительно уже, чем сфера применения МСФО (IAS) 21, поскольку оно распространяется только на индивидуальную отчетность организации и только при пересчете операций в российские рубли. Порядок |

Базовые различия стандартов МСФО и РСБУ?

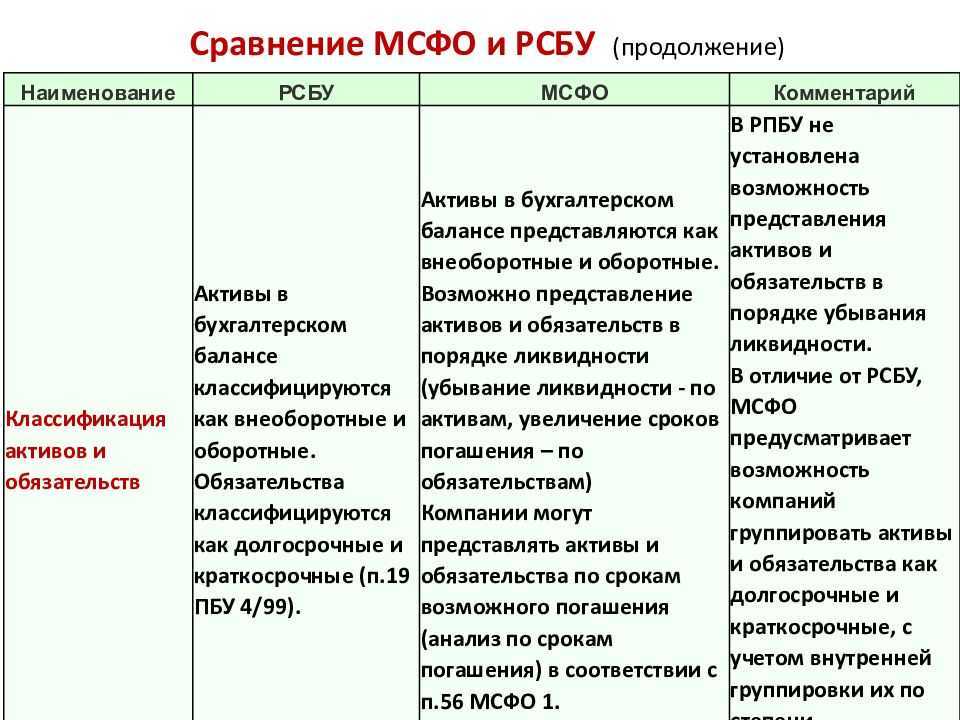

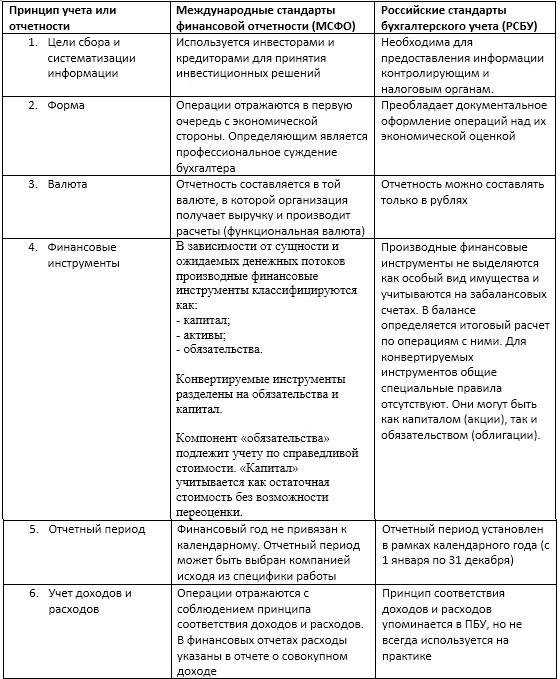

Приоритет экономического содержания над юридической формой

– В МСФО операции отражаются в первую очередь с экономической стороны. Определяющим является профессиональное суждение бухгалтера.

– В Российской бухгалтерской практике, напротив, большее внимание уделяется документальному оформлению операций, а экономическая сущность отодвигается на задний план.

Валюта

– Отчетность по МСФО составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта).

– Отчетность по РСБУ составляется только в рублях.

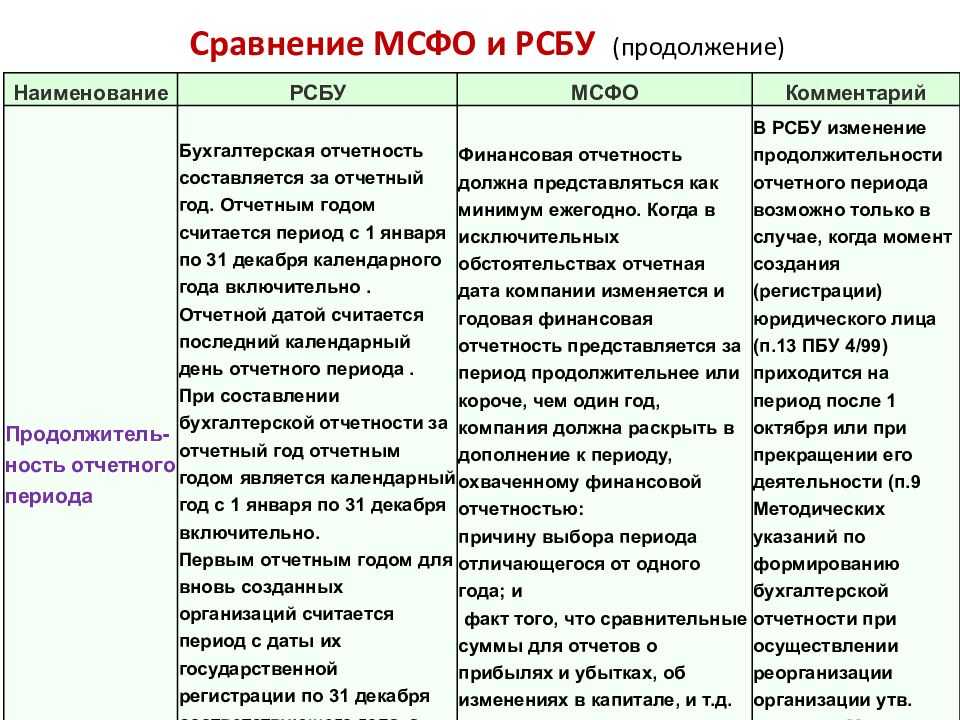

Отчётный период

– МСФО: Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов.

– РСБУ: Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря).

Консолидация отчетности

– По МСФО доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской дочерним организациям вместе.

– В РСБУ понятие консолидации отчетности размыто, каждая организация составляет свой баланс.

Налоговая база

– В МСФО налоговая база зависит от способа погашения балансовой стоимости активов, выбранного руководством компании.

– В РСБУ налоговая база – это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т.п.)

Определение процентного дохода

– В МФСО применяется метод эффективной ставки процента. Если прогнозы меняются, то возможен её перерасчет.

– В РСБУ понятие эффективной процентной ставки отсутствует. Ставка процента устанавливается по договору.

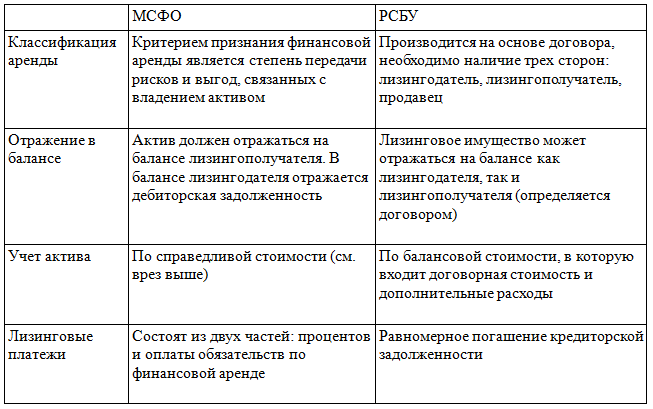

Классификация аренды

– Аренду в МСФО классифицируют по тому, как распределяются между арендодателем и арендатором риски и вознаграждения от владения активом.

– В РСБУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора.

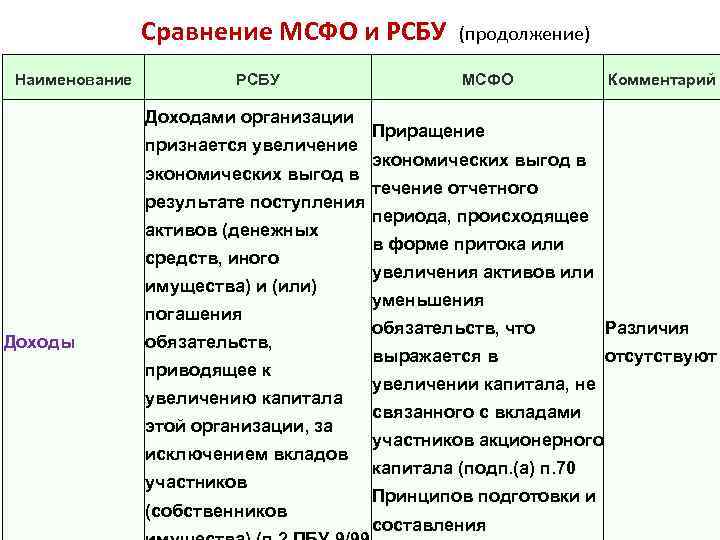

Учет доходов и расходов

– В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе.

– В РСБУ принцип соответствия доходов и расходов упоминается, но не используется на практике или нарушается.

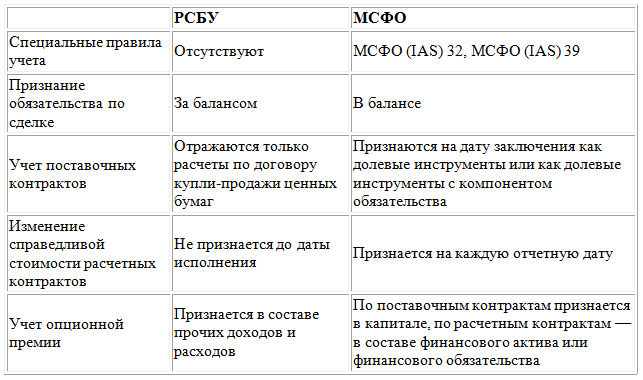

Финансовые инструменты

– В МСФО в зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как капитал, активы и обязательства. Все конвертируемые инструменты разделены на два компонента:

- Обязательства (подлежат учету по справедливой стоимости)

- Капитал (учитывается как остаточная стоимость без возможности переоценки)

– В РСБУ производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними.

Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом, так и обязательствами.

Дисконтирование

– В отчетности, составленной согласно МСФО, обязательно считают дисконтирование. Именно оно удовлетворяет потребности инвесторов в качественной финансово-отчетной информации.

– В российском бухучете прибегают к дисконтированию только во время пользования ПБУ «Учет финансовых вложений». Оно применяется к долговым ценным бумагам и займам, которые предоставляются организациям.

Справедливая стоимость

– Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. Это позволяет инвесторам принимать правильные инвестиционные решения.

– В отчетах РСБУ основные средства в процессе работы оценивают по исторической стоимости. Поэтому нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации.

Это тоже интересно:

КУРС

ФИНАНСОВЫЙ ДИРЕКТОР

Подготовьтесь к позиции финансового директора. По окончании курса вы будете обладать необходимыми компетенциями и навыками профессионала высшего звена.

Классификация аренды: сравнительный анализ МСФО и РСБУ

В МСФО 16 классификация аренды сохранилась только для арендодателей. Они ведут учет на основе

распределения рисков и вознаграждений от владения активом, которые распределяются между арендодателем и арендатором. Если аренда переносит на арендатора все риски и выгоды,

которые связаны с переданным активом, она называется финансовой.

Согласно РСБУ классификация аренды происходит на основе формы договора, а не на взаимоотношениях сторон. Форма и содержание договора лизинга являются определяющими при отражении

объекта сделки на балансе арендатора или арендодателя. И вследствие этого большинство договоров аренды, которые учитываются как операционная аренда по РСБУ, на самом деле должны

классифицироваться как финансовая аренда по МСФО и отражаться в учете соответствующим образом.

В случае, когда при отражении финансовой аренды используют юридическую форму, пользователи отчетности не могут правильно оценить финансовые риски и выгоды.

Когда же ситуации будут отражать в отчетности приоритетное экономическое содержание согласно международным стандартам, эта информация будет полной и даст возможность принимать

рациональные и хорошо обдуманные инвестиционные решения. Более того, исчезнет возможность манипулирования финансовыми показателями с помощью контрактов, которые имеют необходимую

для данных целей юридическую форму.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность принять более взвешенное инвестиционное решение и сделать более объективный вывод.

В российской практике оценка объектов основных средств происходит по исторической стоимости. По российским стандартам. Но не все потеряно. В некоторых ПБУ используется название «текущая рыночная стоимость».

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость». К сожалению, в российских стандартах такого понятия и руководства нет.

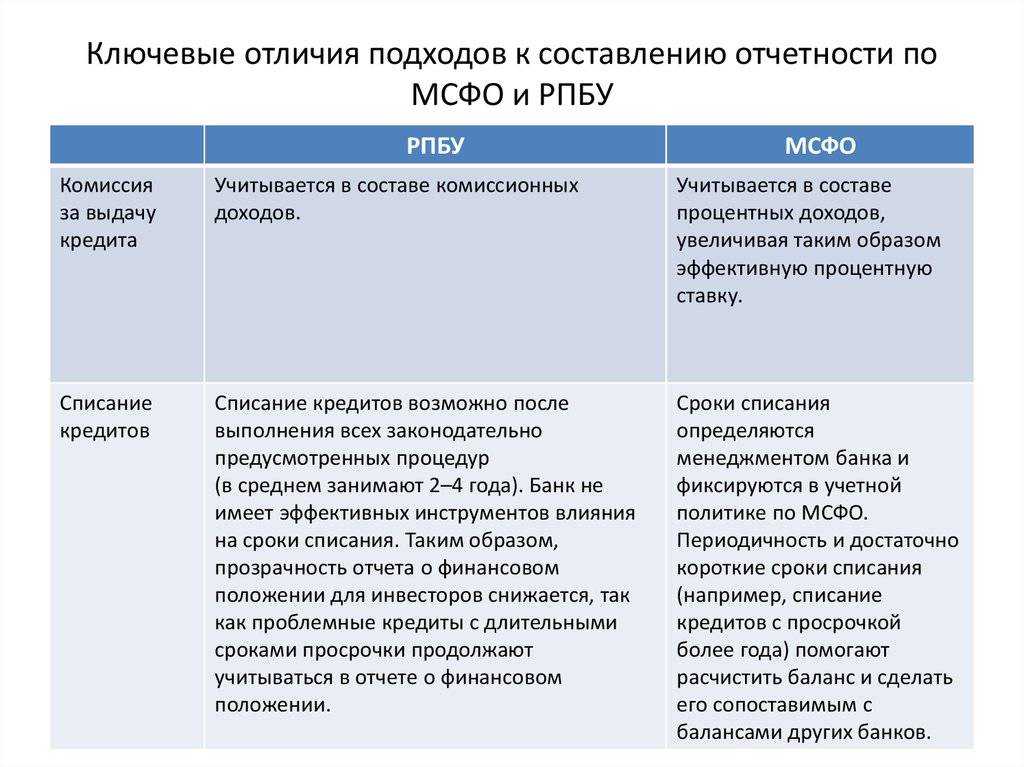

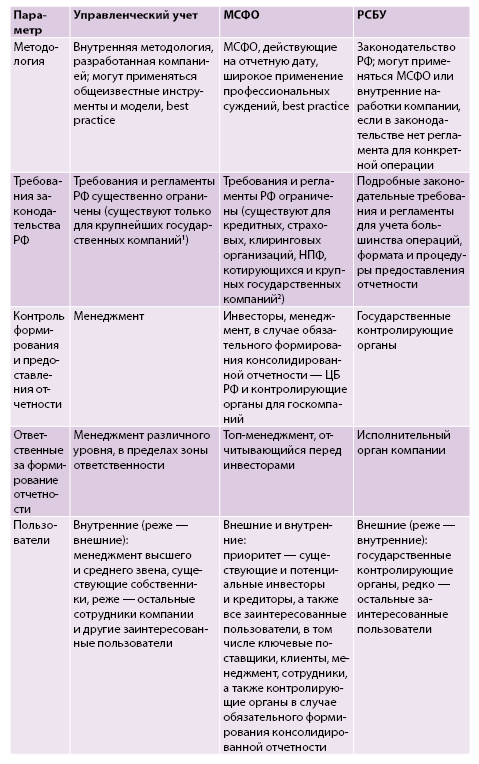

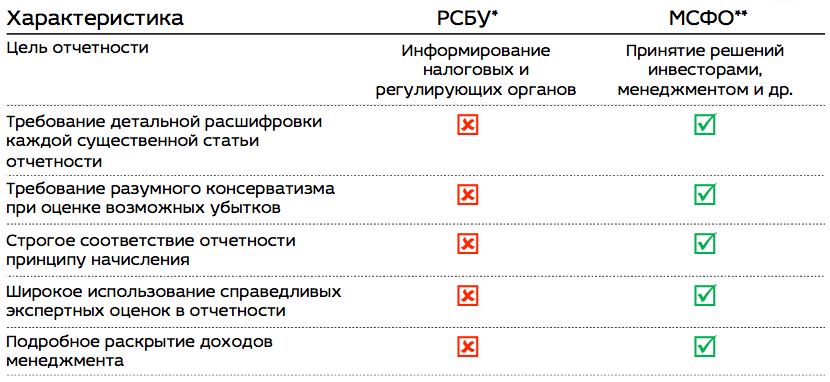

РСБУ и МСФО: сходства и различия

Сильное отличие документации о финансах и бухучете в России и за рубежом состоит в формировании отчетов. Несмотря на работу Министерства финансов по их сближению, разница сохраняется.

Это происходит из-за разных целей:

- для МСФО — предоставление управленческих и бухгалтерских сведений для инвесторов и кредиторов;

- для РСБУ — осуществление надзорными учреждениями контроля за составлением и учетом документов.

Для формирования отчетов используют разные методы и подходы.

Различия систем состоят в следующем:

- определении прибыли в процентах;

- консолидации отчетности;

- принципах отчетов о движении денег;

- рамках отчетного периода;

- снижении цены долгосрочных активов;

- валюте и временной стоимости денежных средств;

- соответствии прибыли и убытков;

- многокомпонентных соглашениях и их содержании;

- преобладании над первичной документацией мнения главбуха в МСФО;

- налоговой базе;

- преимуществе экономической составляющей над юридической формой в иностранной системе.

Несоответствия РСБУ с МСФО.

Между учетными системами обнаружились сходства из-за их сближения. Ведение бухучета и формирование документов основано на единых базовых принципах.

Среди них непрерывная деятельность, составление отчетности по методу начисления и последовательное предоставление сведений. Схожи и элементы бухотчетов международных и российских стандартов.

Отчет включает следующие документы:

- сведений о финансовом положении компании, представленная в виде бухгалтерского баланса;

- отчета о прибыли и убытках, а также прочих расходах;

- документа об изменениях в капитале;

- документации о движении денежных средств.

В РСБУ и МСФО денежные потоки представляют в отчетности, разделяя инвестиционную, операционную и финансовую деятельность. В некоторых случаях в российской системе стали использовать временную стоимость денег.

Дисконтирование применяют для составления отчетов по предоставленным займам, оценочным обязательствам и долговым ценным бумагам. Проверку обесценения нематериальных активов в РСБУ проводят по правилам, предусмотренным международной системой.

Это лишь малые сходства между стандартами. В связи со сближением 2 систем в будущем может быть больше сходств, чем сейчас.

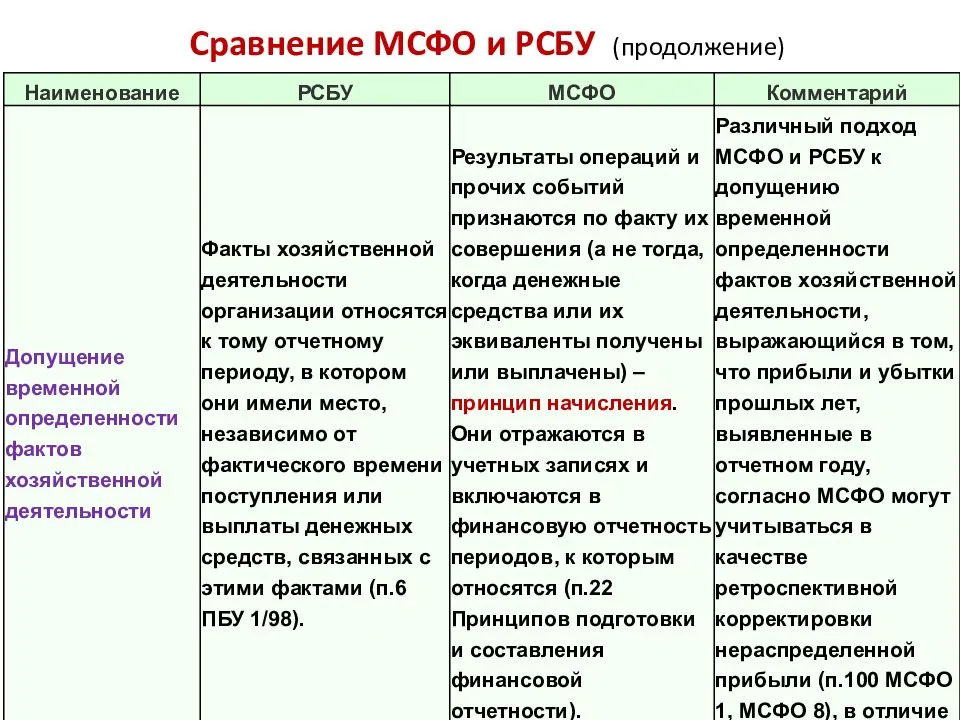

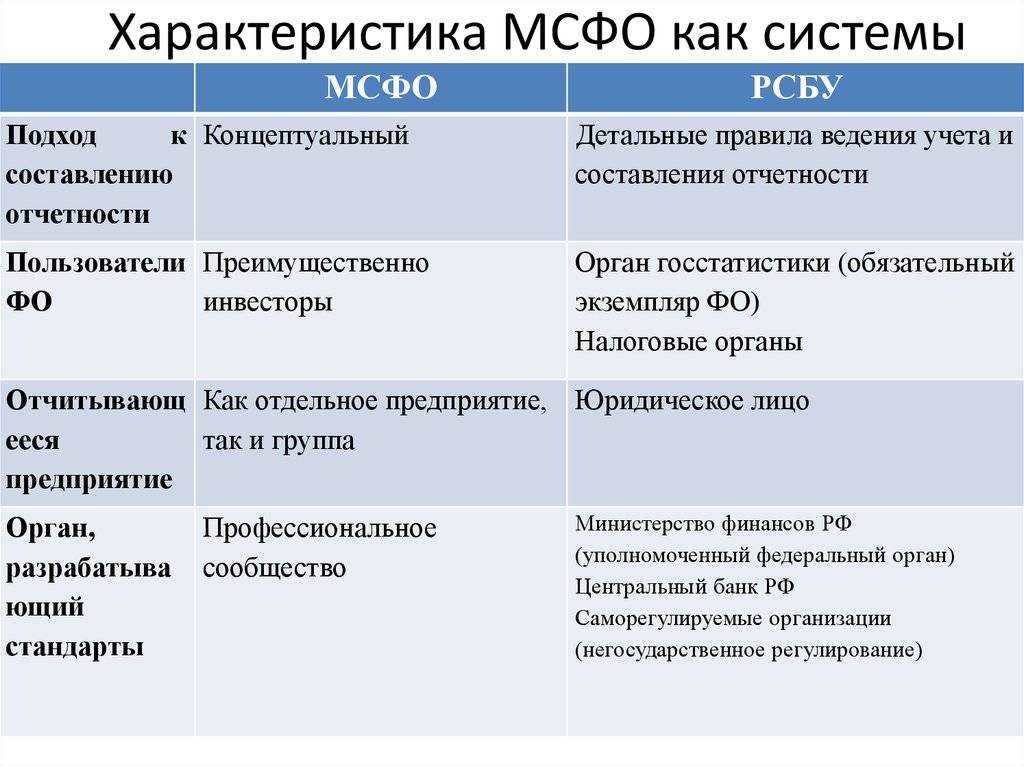

Методические отличия РСБУ от МСФО.

Допущения и принципы

Международные

стандарты финансовой отчетности основаны

на нескольких допущениях и принципах:

метод начисления, допущение о

непрерывности деятельности компании,

принцип осмотрительности и принцип сопоставимости.

Метод

начисления означает, что операции

и события признаются тогда, когда

они произошли (а не по мере получения

или выплаты денежных средств) и отражаются

в финансовых отчетах за те периоды, к

которым они относятся.

Допущение о непрерывной деятельности

компании предполагает, что деятельность

компании будет продолжаться без существенного

сокращения ее деятельности. Это означает,

что активы компании должны оцениваться

в соответствии с этим принципом, а не

по ликвидационной стоимости. В отношении

компании, испытывающей серьезные проблемы,

аудиторы могут принять решение о неприменимости

данного принципа.

Принцип

осмотрительности (осторожности, консерватизма)

означает, что при составлении

финансовой отчетности должен проявляться

консерватизм в оценке с тем, чтобы активы

или прибыль не были завышены, а обязательства

и расходы не были занижены. На практике

при составлении финансовой отчетности

всегда возникает много вопросов в отношении,

например, оценки дебиторской задолженности,

экономического и физического срока полезного

использования оборудования, рыночной

стоимости активов

Принцип

сопоставимости позволяет выявлять

схожесть, различия и временные тенденции

на основе отчетности компании за текущий

и прошлый периоды, сравнивать финансовую

отчетность разных компаний. Принципы

составления отчетности не должны безосновательно

изменяться от периода к периоду, а если

изменения все же внесены, то в отчетности

должны содержаться подробные объяснения

причин и сути этих изменений, а также

того, как эти изменения отразились на

представлении отчетности за данный период.

Финансовая

отчетность, подготовленная в соответствии

с принципами МСФО, должна обладать

такими качественными характеристиками,

как понятность, существенность, полнота

и достоверность представляемой информации.

Представление ДП от видов деятельности компании, в соответствии с МСФО IAS 7

По международным стандартам фирмы используют два вида отображения ДП :

- прямой метод. Подробно описано здесь https://www.finoko.ru/instruments/cash/bdds/

- косвенный метод https://www.finoko.ru/instruments/cash/otchet-o-dvizhenii-denezhnyh-sredstv-odds/

Нетто-метод отражение ДДС

В ОДДС существует еще вариант отражения средств нетто-методом. Нетто-поток — поступление или отток наличных средств фирмы. Положительный нетто-поток формируется, если поступления финансов превышают расходы, таким образом увеличиваются средства фирмы.

Отрицательный нетто-поток — превышение расходов над поступлениями, результат это уменьшение наличности компании.

Движение финансов организации от любых операций могут быть отражены нетто-методом:

- Когда непосредственно физические лица, а не фирмы осуществляют операции, в которых задействованы средства. Например: депозиты со сроком до востребования, арендная плата, полученная или уплаченная собственниками недвижимости.

- поступления наличных и выплаты финансов с быстрой оборачиваемостью, крупными суммами, но сроки погашения должны быть минимальны. Сюда относятся: авансы и выплаты владельцев кредитных карт, покупка и реализация инвестиций, займы, у которых срок погашения составляет не более 3-х месяцев.

Учет операций в иностранной валюте

Бывает, что фирмы используют иностранную валюту. Например, если имеют дочерние предприятия за рубежом, используют иностранные инвестиции, сотрудничество с партнерами за границей, торги акций на иностранных биржах.

В этих случаях организация производит учет средств, переводя их в основную валюту по текущему курсу.

Организация обязана переоценивать свои иностранные активы по курсу на каждую отчетную дату.

Финансы в валюте иностранных государств, рассчитываются по МСФО (IAS) 21 “Влияние изменений валютных курсов”. Согласно этому нормативу берется курс, наиболее приближенный к текущему курсу.

Проценты и дивиденды компаний

В соответствии с ИАС 7 проценты и дивиденды фирма должна показать отдельно, то что получили и то что заплатили по этой статье. МСФО не накладывает обязательство в какой деятельности организация должна это показать. Например: проценты уплаченные можно показать как в операционной, так и в финансовой деятельности.

Для банков и других финансово-кредитных организаций такие движения денег будут больше операционным видом деятельности.

Другие фирмы могут выбирать как учитывать эти средства, учитывая то, какое влияние они имеют на общий финансовый результат фирмы. Это тоже один из элементов, которые предприятие должно закрепить в учетной политике. Отступления от учетной политики возможны, но достаточно в редких случаях.

Налоги на прибыль

Прибыль до налогообложения включают в текущую деятельность, предполагая, что потом она корректируется на прочие категории деятельности и на то, что должно отображаться в МСФО отдельно. Организация должна скорректировать прибыль на изменения текущих активов и обязательств (запасов, дебиторки и кредиторки, кроме отложенных налогов) и прочие статьи. Из прибыли до налогообложения, отражаемой в ИАС 7 убираются все доходы и расходы, которые не содержат деньги.

К неденежным статьям, не влияющие на притоки и оттоки относится амортизация.

В ОДДС обязателен к отражению текущий налог и отложенный в денежном выражении. Отложенный налог в ОДДС влияет на сумму величины налога к уплате.

Операции с дочерними организациями и прочими бизнесами

ДП, возникающие в результате операций с дочерними компаниями, продажа или приобретение относят к инвестиционной. Организация показывает суммы, в денежном выражении или их эквивалентах, которые были истрачены или получены в результате этих действий.

МСФО и публично котируемые компании

Как

уже отмечалось, РПБУ дают недостаточно

полную и достоверную информацию

о положении дел на предприятии. В этой

связи аргументы в пользу перехода российскими

предприятиями на МСФО могут быть следующие:

- повышение

качества решений, принимаемых руководством

компании, так как эти решения будут основываться

на более объективной информации; - финансовая

отчетность будет более внятной и полезной

для внешних партнеров компании, включая

инвесторов, кредиторов, поставщиков и

потребителей, результатом чего может

стать их более активная поддержка компании.

Преимущества ведения параллельного учета

по РПБУ и МСФО необходимо сопоставить

с издержками, так как в соответствии с

российским законодательством ведение

учета по МСФО не освобождает от необходимости

ведения учета по РПБУ.

Минфин

РФ считает возможным до 2011 года

завершить адаптацию международных

стандартов финансовой отчетности /МСФО/

в России. Об этом сообщил вице-премьер

— глава финансового ведомства Алексей

Кудрин на совещании по вопросу формирования

в России Международного финансового

центра, которое проводил в марте президент

РФ Дмитрий Медведев. Выступая на совещании,

А.Кудрин сравнил действующие национальные

стандарты и стандарты МСФО. В частности,

в списке национальных стандартов 23 положения,

а в МСФО — 41. При этом 12-13 национальных

стандартов полностью совпадают с МСФО,

а 10-13 стандартов в ближайшие годы будут

максимально приближены к МСФО

Вместе

с тем, было заострено внимание на том,

что существуют два стандарта, которые

не применяются в России. Это стандарт

разведки и оценки полезных ископаемых

Другая позиция, которая, по словам министра

финансов, отсутствует в списке национальных

стандартов, называется «Сельское хозяйство».

2. Сравнительный

анализ основных

требований к

учету операций

в иностранной валюте

в МСФО и РСБУ

Учет обесценения долгосрочных активов в МСФО

В МСФО 36 «Обесценение активов» находятся требования по проведению тестового контроля долгосрочных активов на факт обесценения. В этом стандарте изложена аксиома, главный смысл

которой заключен в следующем: стоимость активов балансовая должна быть меньше возможных экономических вознаграждений от продажи или другого использования данных активов. РСБУ

очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным

активам. В ПБУ 14/2007 написано, что

РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по

нематериальным активам. С 13 декабря 2019 года в России вступил в силу СГС «Обесценивание активов», последние технические поправки в который внесены 2 марта 2020 г.

Цель применения IAS 7 Отчета о движении денежных средств по Международному стандарту финансовой отчетности

Существуют Российские стандарты бухгалтерского учета. По ним отчитываются многие компании. Существуют также Международные стандарты финансовой отчетности. Организации, занимающиеся определенными видами деятельности обязаны составлять отчетность согласно Международных стандартов.

Существует инструкции для формирования формы отчета по МСФО (IAS) 7, который называется “Отчет о движении денежных средств”. В нем должны отображаться ДП от различной деятельности. ДДС по МСФО IAS 7 является обязательной отчетностью по финансам, которую нужно предоставлять следующим организациям:

- кредитным организациям;

- страховым компаниям, исключение составляют ОМС;

- негосударственным пенсионным фондам;

- управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговым компаниям;

- ФГУП, включенным в специальный перечень, утверждаемый Правительством РФ;

- акционерным обществам, если владельцем акций является государство;

- организациям, ценные бумаги которых участвуют в организованных торгах.

Предприятию нужны сведения о финансовых движениях для ведения финансовой отчетности. Они показывают возможности фирмы, каким образом формируются финансовые потоки, а также выявляются потребности бизнеса в средствах. Отчет о движение денежных средств МСФО в совокупности с другими формами экономической консолидированной отчетности дают инвесторам информацию об экономическом состоянии организации. С помощью ОДДС возможно оценить изменения, происходящие в активах, рассчитать финансовые показатели (ликвидность, рентабельность и платежеспособность). ОДДС показывает как организация способна реагировать на возникающие обстоятельства в финансах. Отчет показывает все движения денежных потоков за анализируемый период, входящее и исходящее сальдо. ОДДС МСФО IAS 7 показывает откуда поступают и расходуются финансы, выявить потребности и возможные варианты экономии средств. На основании отчета о движении денежных средств возможно произвести сравнительный экономический анализ планируемых и фактических денежных движений у фирмы.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13