Перечисление оплаты арендодателю

При отражении арендной платы за март общая сумма затрат на аренду (фиксированная и постоянная части) оказалась больше, чем предоплата, т. е. образовалась кредиторская задолженность перед арендодателем по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

В документе указывается:

Проводки по документу

Документ формирует проводки:

Контроль

Проверить расчеты с арендодателем в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору аренды № 40А от 01.03.2018 отсутствует конечное сальдо на 05.04.2021, следовательно, расчеты по арендной плате за март выполнены полностью в срок.

Конечное сальдо по договору аренды № 40ОП по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами составляет 156 000 руб., что соответствует сумме обеспечительного платежа, выданного по договору аренды.

Иного сальдо на 05 апреля 2021 по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Мария, огромное спасибо за подачу материала! Все как обычно — нужное и полезное, а главное, все понятно).

Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В НУ выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, ст. 381.1 ГК РФ, Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

Учет в 1С

В документе указывается:

Проводки по документу

Документ формирует проводку:

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться правом на вычет по НДС (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина от 16.08.2016 N 03-07-11/47861).

Учет лизинговых операций у лизингодателя

Объекты основных средств, которые приобретаются с целью последующей передачей в лизинг, должны быть учтены как доходные вложения в материальные ценности. Лизингодатель принимает к учету купленные лизинговые имущественные объекты по стоимости, определяемой в обычном порядке, предусмотренном для поступления приобретенных ОС.

Предварительное отражение затрат, связанных с приобретением лизинговых основных средств, производится в дебете счета 08. Принятие объекта на баланс отражается бухгалтерской проводкой Дт 03 – Кт 08. В том случае, когда объект основных средств, передаваемый в лизинг, сразу отгружается поставщиком в адрес лизингополучателя, эти проводки составляются транзитом, по первичным документам лизингополучателя.

Если основное средство по условиям договора ставится на баланс получающей стороны, то его передача отражается у лизингодателя как реализация, с составлением следующих проводок:

- Дт 76 – Кт 91 – задолженность лизингополучателя по платежам

- Дт 91 – Кт 03 – стоимость основного средства, передаваемого лизингополучателю

- Дт 91 – Кт 98 – разница между суммой платежей и стоимостью основного средства

В дальнейшем переданные в лизинг основные средства лизингодатель учитывает на забалансовом счете 011 в пообъектной аналитике.

Лизинговые платежи, причитающиеся по договору, отражаются лизингодателем бухгалтерской проводкой Дт 62 – Кт 90, а их поступление от лизингополучателя проводкой Дт 50,51 – Кт 62. Затраты на свою деятельность лизингодатель собирает на счетах производственного учета и ежемесячно списывает в Дт счета 90.

При постановке объекта на баланс организации-лизингополучателя, поступающие от него платежи следует отражать такими проводками:

- Дт 50,51…– Кт 76 – суммы, поступившие от лизингополучателя в отчетном периоде

- Дт 98 – Кт 91 – списание учтенной ранее разницы на счете 98 на сумму поступления

Если по истечении действия договора лизинговое имущество возвращено лизингодателю, оно принимается им на баланс в составе основных средств проводкой Дт 01 – Кт 03. Повторная передача таких объектов в лизинг запрещается законодательно. Если же предмет лизинга по условиям договора остается у лизингополучателя, поступающие платежи уменьшают задолженность лизингополучателя, отраженную на счете 76.

Переход права собственности от лизингодателя к лизингополучателю происходит только после полного погашения этой суммы. По данному факту составляется акт выполненных работ/услуг по лизинговому договору, являющийся основанием для списания лизингодателем переданного объекта со счета 011.

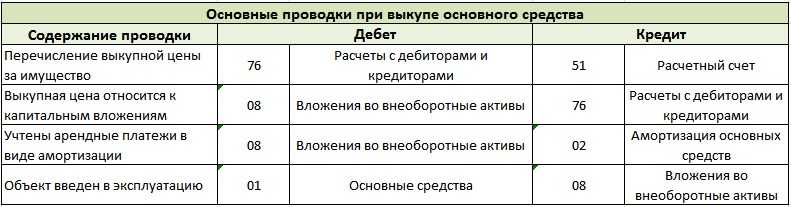

Учет выкупа основного средства (имущества)

Рассмотрим типовые ситуации при бухгалтерском учете выкупа основных средств. Выкуп основных средств осуществляется при заключении договора лизинга. В случае выкупа арендуемого имущества, имеет место следующая проводка:

Дебет 76 Кредит 51

Расходы, связанные с поступлением основного средства отражаются на счете 08, где также отражается выкупная стоимость объекта, уплаченная арендодателю:

Дебет 08 Кредит 76

Все ранее уплаченные по договору аренды платежи относятся к вложениям в объект ОС и отражаются на сч. 08. Они учитываются как амортизация и отражаются типовой проводкой:

Дебет 08 Кредит 02

Ввод в эксплуатацию основного средства отражается в балансе проводкой:

Дебет 01 Кредит 08

Ниже приводится таблица основных проводок для осуществления выкупа основного средства у арендодателя.

Отдельные нюансы бухгалтерского и налогового учета

Если объект лизинга ставится на учет у лизингополучателя, то расходы для расчета налогооблагаемой базы у него формируются из платежей лизингодателю за минусом насчитанной по этому объекту амортизации.

При этом, если размер начисленной амортизации превышает размер платежа лизингополучателю – суммы лизинговых платежей не учитываются в прочих расходах для расчета налогообложения прибыли. Если же платежи лизингодателю превышают размер амортизационных отчислений, полученная разница учитывается, как прочие расходы.

Если по условиям лизингового договора основное средство учитывалось на балансе получающей стороны, его возврат лизингодателю отражается по статочной стоимости бухгалтерской проводкой Дт 91 – Кт 01. списывается проводкой Кт 91 – Дт 02.

Выкуп объекта лизинга оформляется списанием его стоимости на дату передачи права собственности с забалансового счета 001, с составлением одновременно с этим проводки Дт 01 – Кт 02 на ту же сумму.

Бухгалтерская отчетность должна обязательно содержать в информации об учетной политике расшифровку следующих позиций: выбранный порядок учета лизинговых основных средств, предстоящие в следующем отчетном периоде платежи по договору, предстоящие платежи вплоть до завершения действия лизингового договора.

Похожие работы:

Смешали договор. Загадки госконтрактов на поставку оборудованияКак признать в расходах остатки НЗП?Банкоматная сеть как одно из направлений развития розничного банковского бизнеса в РФМеняем метод амортизации в налоговом учетеСМР для собственного потребленияУчастие иностранных инвесторов в российских хозяйственных обществах: особенности, правовые аспекты, гарантии, проблемыНалоговый кодекс: корректировки Закона «О национальной платежной системе»Управление привлечением банковского кредитаКак избежать самых частых ошибок по налогу на прибыль. Советы практиковТеоретический анализ особенностей инновационного развития России в условиях финансовой нестабильности

Учёт аренды как права пользования активом: проводки

С 2022 года изменился порядок учёта аренды имущества. Бухгалтер теперь должен отражать два показателя:

- ППА — это сам объект аренды;

- обязательство по аренде (ОА) — сумма всех арендных платежей за период действия договора аренды.

Приёмка арендованного помещения

На какой счёт в бухгалтерии отнести аренду? На 01 и на 08. По ним нужно завести субсчета, связанные с ППА.

- Дт 08 субсчёт «Вложения в ППА» — Кт 76 (60) субсчёт «Обязательства по аренде» — принято обязательства по аренде (ОА).

- Дт 01 субсчёт «ППА» — Кт 08 субсчёт «Вложения в ППА» — принято к учёту право пользования активом (соответствует стоимости объекта аренды с учётом затрат по подготовке его к эксплуатации).

На ППА начисляется амортизация на весь срок полезного использования (равен сроку действия договора аренды):

Если предполагается последующий выкуп предмета аренды (например, при лизинге), амортизация ППА начисляется так же, как и на собственные основные средства.

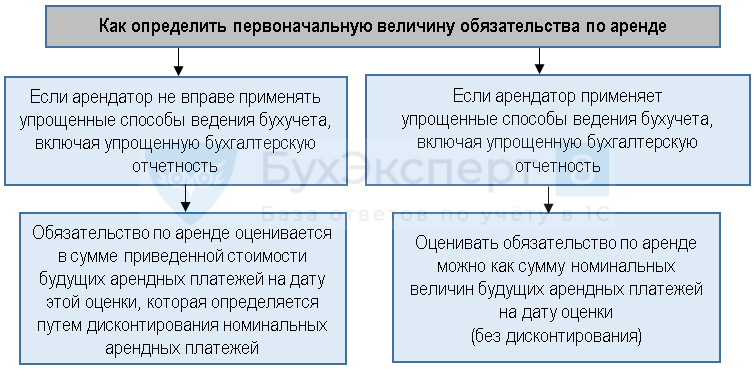

Арендные платежи (обязательства по аренде)

Считаются по дисконтированной (приведённой) стоимости. Ставки для её расчёта определяются любым из двух способов:

- по справедливой стоимости (сумма арендных платежей + ликвидационная стоимость = справедливая стоимость по рынку);

- по проценту (равен стоимости займа, который мог бы получить арендодатель).

Проценты по ОА включаются в состав расходов:

ОА уменьшаются по мере перечисления арендных платежей. Оплата аренды — проводка:

Пример учета аренды помещения: проводки у арендатора

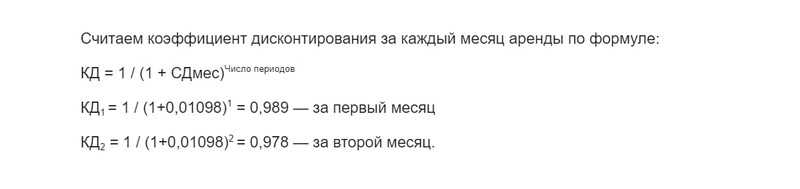

ООО «Полимер» заключило договор аренды производственного помещения на 18 месяцев. Арендная плата составляет 128 000 ₽ в месяц, НДС не облагается. Дисконтированную стоимость решили считать по среднему проценту стоимости привлечения займа на рынке. Она составила 14% годовых.

Считаем ставку дисконтирования за месяц по формуле:

Расчёт 1

Расчёт 1

Считаем коэффициент дисконтирования за каждый месяц аренды по формуле:

Расчёт 2

Расчёт 2

За весь период аренды дисконтированные платежи и проценты составят:

| Месяц аренды | КД | Номинал платежа | Дисконтированный платёж | Процент |

|---|---|---|---|---|

| 1 | 0,989 | 128000 | 126610 | 1390 |

| 2 | 0,978 | 128000 | 125235 | 2765 |

| 3 | 0,968 | 128000 | 123875 | 4125 |

| 4 | 0,957 | 128000 | 122529 | 5741 |

| 5 | 0,947 | 128000 | 121198 | 6802 |

| 6 | 0,937 | 128000 | 119882 | 8118 |

| 7 | 118580 | 128000 | 118580 | 8420 |

| 8 | 0,916 | 128000 | 117292 | 10708 |

| 9 | 0,906 | 128000 | 116018 | 11982 |

| 10 | 0,897 | 128000 | 114758 | 13242 |

| 11 | 0,877 | 128000 | 113512 | 14488 |

| 12 | 0,877 | 128000 | 112279 | 15721 |

| 13 | 0,868 | 128000 | 111060 | 16940 |

| 14 | 0,858 | 128000 | 109854 | 18146 |

| 15 | 0,849 | 128000 | 108660 | 19340 |

| 16 | 0,840 | 128000 | 107480 | 20520 |

| 17 | 0,831 | 128000 | 106313 | 21867 |

| 18 | 0,822 | 128000 | 105158 | 22842 |

| ИТОГО | 2304000 | 2080295 | 223705 |

На каком счёте учитывается аренда помещения

Приёмка офисного помещения к учёту:

- Дт 08 – Кт 76 — на сумму 2 080 295 ₽ (сформировано ППА);

- Дт 01 – Кт 08 — на сумму 2 080 295 ₽ (ППА принято к учёту).

Начислена амортизация за первый месяц аренды производственного помещения — проводки в бухучёте:

Оплачена аренда за первый месяц пользования:

Списаны проценты за первый месяц аренды на расходы (себестоимость):

ОА будут уменьшаться на сумму дисконтированного платежа ежемесячно:

| Месяц аренды | ОА на начало месяца | Номинал платежа | Проценты | Дисконтировнный платёж | ОА на конец месяца |

|---|---|---|---|---|---|

| 1 | 2080295 | 128000 | 1390 | 126610 | 1953685 |

| 2 | 1953685 | 128000 | 2765 | 125235 | 1828450 |

| …. | …. | …. | …. | …. | …. |

| 17 | 211479 | 128000 | 21687 | 105159 | 105158 |

| 18 | 105158 | 128000 | 22842 | 105158 |

Начисление дисконтированной стоимости и процентов по аренде производится автоматически в бухгалтерской программе после ввода первоначальных данных.

Возврат помещения арендодателю

При окончании действия договора аренды проводки у арендатора будут следующими:

- Дт 01 субсчёт «Выбытие ППА»— Кт 01 субсчёт «ППА» (произошло списание ППА)

- Дт 02 — Кт 01 субсчёт «Выбытие ППА» (произошло списание амортизации ППА)

Так как произошло полное списание сумм по договору аренды, дополнительных проводок не требуется. Договор завершился, все начисления и выплаты по нему произведены. Помещение возвращается арендодателю на основании акта приёма-передачи, подписанного сторонами.

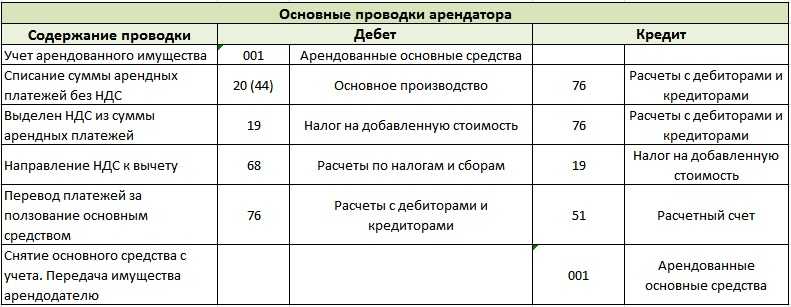

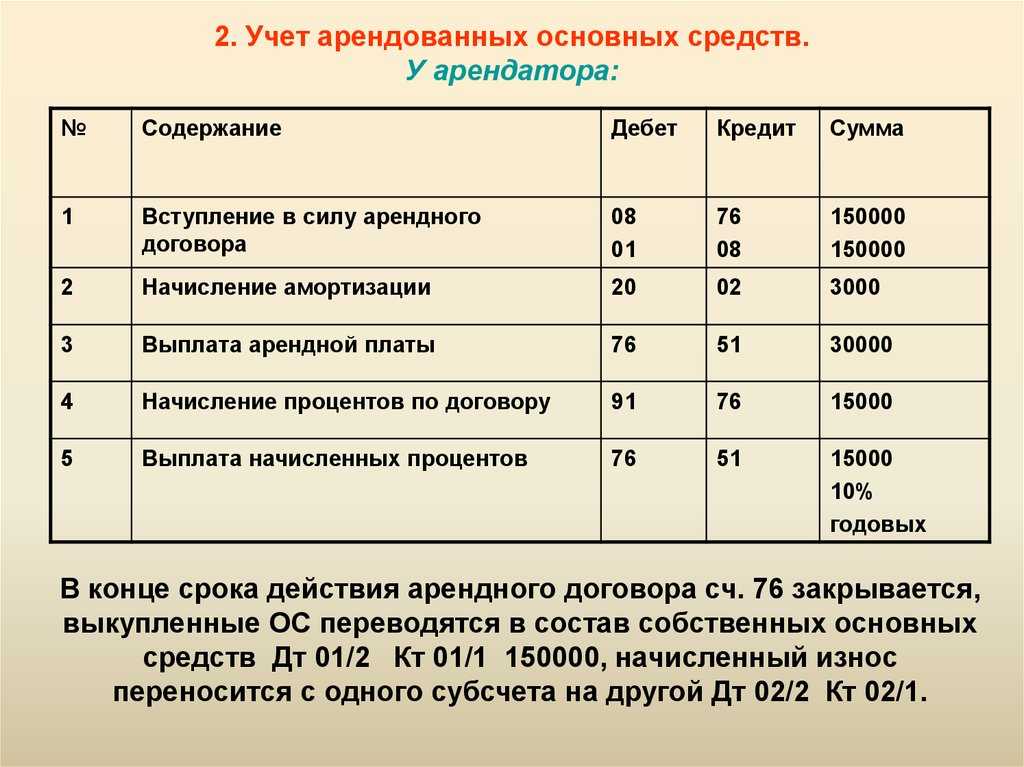

Учет аренды основных средств (имущества) арендатором

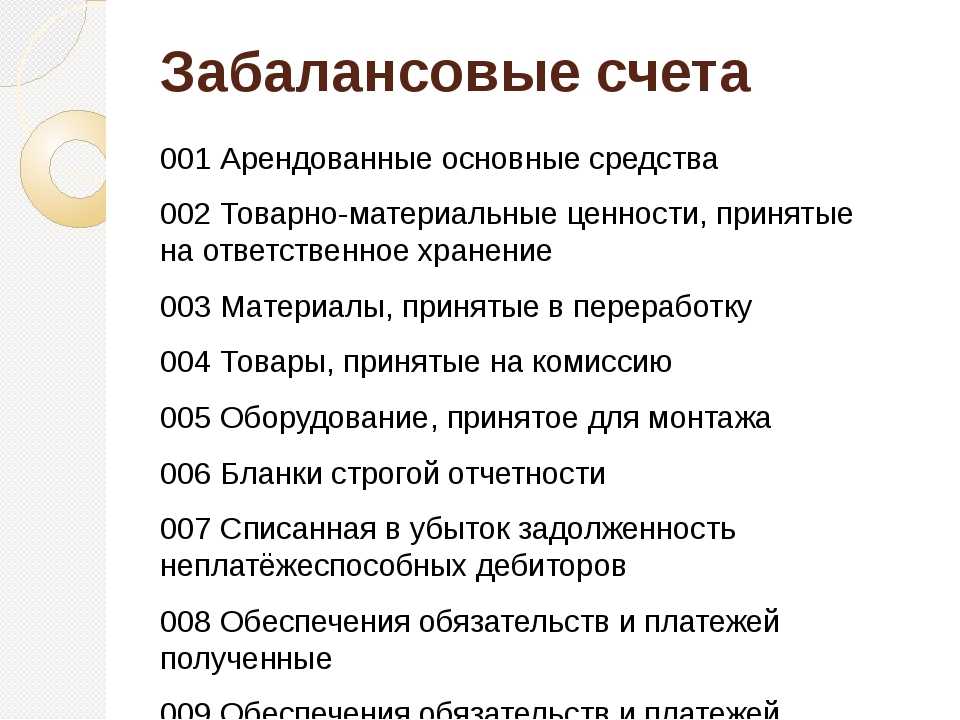

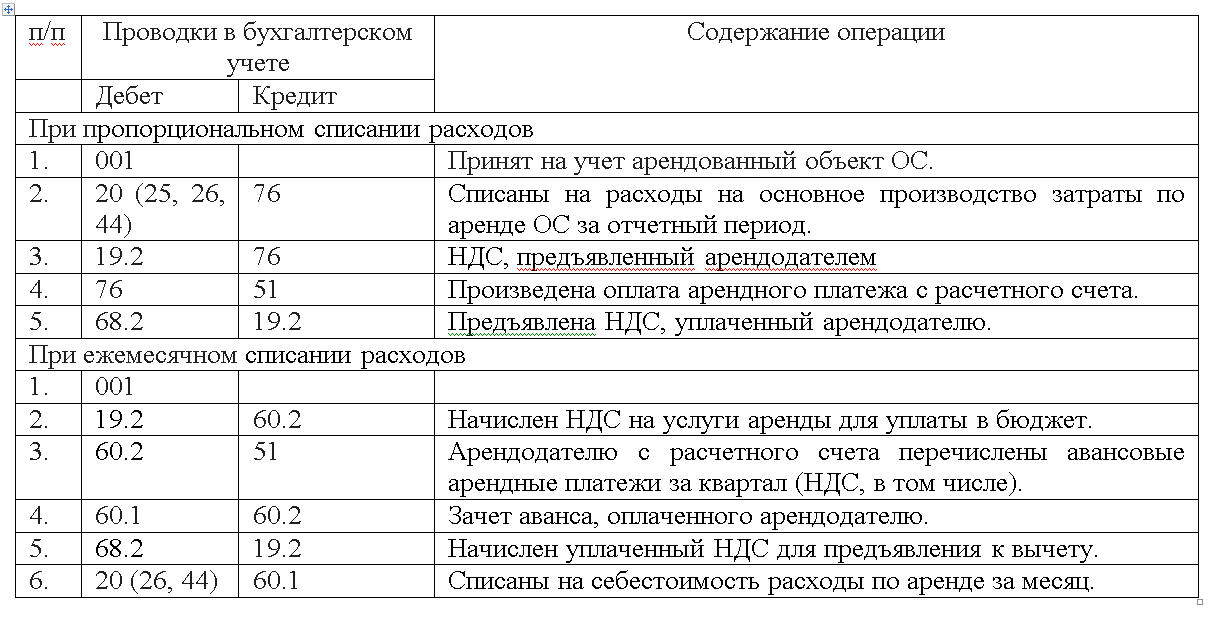

Арендатор при приемке основного средства во временное пользование должен отразить стоимость полученного имущества на забалансовом счете 001. Следует заметить, что арендатор не начисляет амортизацию на ОС, а арендные платежи списывается на счета расходов на основе проводки:

Дебет 20 /44 Кредит 76

Арендные платежи включают в себя НДС, поэтому арендатор может осуществить вычет НДС с помощью проводки:

Дебет 19 Кредит 76 и Дебет 68 Кредит 19

Оплата платежей за пользование имуществом отображается проводкой:

Дебет 76 Кредит 51

При возврате основного средства, объект снимается со счета 001, проводкой

Кредит 001

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.. Какие счета применяются для учета доходов от аренды?

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

|

Проводки |

||

|

Дт 03 / ДВ в организации |

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

|

Дт 03 / ДВ в аренде |

Кт 03 / ДВ в организации |

Объект передан арендатору |

|

Кт 90 / Выручка |

Арендные платежи в составе выручки |

|

|

Дт 90 / НДС |

Начислен НДС |

|

|

Амортизация объекта ДВ |

Если аренда ОС — прочий вид деятельности

|

Проводки |

||

|

Дт 01 / ОС в организации |

Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

|

Дт 20-26 (затратные счета) |

Амортизация, когда объект использовался в производственных целях |

|

|

Дт 01 / ОС в аренде |

Кт 01 / ОС в организации |

Объект передан арендатору |

|

Кт 91 / Прочие доходы |

Арендные платежи в числе прочих доходов |

|

|

Дт 91 / НДС |

Начислен НДС |

|

|

Дт 91 / Прочие расходы |

Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

О первоначальной стоимости и амортизации объектов читайте в статье

.

Учет арендованного имущества на забалансовом счете

Наталья Мамонова, налоговый консультант аудиторской компании «Что делать Консалт»

В договоре аренды складских помещений не указана их стоимость. Может ли арендатор отражать данное имущество на забалансовом счете 001 в сумме арендных платежей, предусмотренных договором?

Ответ: В соответствии с Планом счетов и Инструкцией по его применению 1 арендованное имущество учитывается на забалансовом счете 001 «Арендованные основные средства» «в оценке, указанной в договоре на аренду».

Из буквального прочтения приведенной нормы следует, что в бухгалтерской отчетности арендованное имущество отражается по стоимости, согласованной сторонами договора аренды. По своей сути эта согласованная стоимость определяет меру ответственности арендатора за арендованное имущество.

Следовательно, для достоверного отражения информации об арендованном имуществе в бухгалтерской отчетности следует запросить или согласовать информацию о балансовой стоимости имущества у арендодателя.

Оценка стоимости основных средств, произведенная путем суммирования платы за пользование соответствующим имуществом, противоречит принципам ПБУ 6/01.

Очевидно, что отсутствие необходимой информации препятствует Обществу определить первоначальную, восстановительную или остаточную стоимость арендованных помещений.

Из всех оценок, произведенных Обществом без участия арендодателя, справедливой может быть признана оценка арендованного имущества исходя из его рыночной стоимости.

Вместе с тем процедура определения рыночной стоимости арендованных помещений предполагает либо значительные трудозатраты организации (в случае самостоятельной оценки), либо отвлечение денежных средств (в случае обращения к независимому оценщику и оплаты стоимости его услуг).

По нашему мнению, в данной ситуации необходимым и достаточным способом раскрытия требуемой информации в бухгалтерской отчетности является отражение в пояснительной записке к годовой бухгалтерской отчетности максимально полной информации об арендованном имуществе, исходя из условий договора аренды нежилых помещений (адрес местонахождения, площадь помещения, назначение использования, срок аренды и размер арендной платы).

Неотражение информации на забалансовых счетах бухгалтерского учета может быть расценено налоговым органом как грубое нарушение правил ведения бухгалтерского учета, за которое предусмотрена ответственность статьей 120 НК РФ, а также статьей 15.11 Кодекса РФ об административных нарушениях. При этом следует иметь в виду, что аналогичным образом могут быть классифицированы действия налогоплательщика и в случае указания на забалансовых счетах недостоверной информации.

В арбитражной практике имеются судебные решения, в которых судьи приняли сторону налогового органа (Постановление Девятого арбитражного апелляционного суда от 01.10.2007 № 09АП-12378/2007-АК по делу № А40-21586/07-4-130). Одним из оснований, послуживших причиной такого решения, явился тот факт, что учетной политикой предприятия не был определен какой-либо иной способ или метод отражения арендованных основных средств в бухгалтерской отчетности.

В большинстве же случаев судьи поддерживают налогоплательщика, указывая, что информация, подлежащая отражению в бухгалтерской отчетности на забалансовых счетах, не влияет на формирование актива и пассива баланса, а также не является доходом или расходом организации (Постановление ФАС Московского округа от 11.03.2009 по делу № КА-А40/1181-09, Решение Арбитражного суда г. Москвы от 21.06.2005 № А40-14510/05-80-45, Постановления ФАС Восточно-Сибирского округа от 29.07.2008 по делу № А19-566/08-20-Ф02-3528/08, Западно-Сибирского округа от 08.09.2004 по делу № Ф04-6301/2004(А75-4445-14) и др.).

Следовательно, если Общество не отразит информацию об арендованном имуществе в Справке о наличии ценностей, учитываемых на забалансовых счетах (раздел формы № 1 «Бухгалтерский баланс») по причине отсутствия стоимостной оценки данного актива в договоре аренды, но при этом раскроет соответствующую информацию в пояснительной записке, оно не может быть привлечено к ответственности за грубое нарушение правил учета доходов и расходов.

1 Утв. Приказом Минфина РФ от 31.10.2000 № 94н.

2 Утв. Приказом Минфина РФ от 30.03.2001 № 26н.

3 Утв. Приказом Минфина РФ от 06.07.1999 № 43н.

Бухгалтерский учет аренды основных средств (имущества) арендодателем

В зависимости от направления деятельности арендодателя, сдача объекта в аренду может считаться как основным видом деятельности, так и разовой сделкой. Если передача имущества входит в основной вид деятельности организации, то в бухгалтерском учете используется счет 90 – “Продажи”. Затраты возникающие с передачей имущества в аренду отражаются на дебетовых счетах – 20, 23, 26, 44. В конце месяца, сумма, собранная на этих счетах списывается на счет 90:

Дебет 90.2 Кредит 20, 23, 26, 44

При сдаче имущества в аренду арендодатель продолжает начислять амортизацию, которая отражается на дебетовом счете 91 -“Прочие доходы и расходы”. Арендатор отражает полученные основные средства на забалансовый счет 001.

Дебет 91 Кредит 02

Доходы полученные арендодателем от передачи основных средств в пользование отражаются проводкой:

Дебет 76 Кредит 90.1

На конец отчетного периода полученная сумма записывается на счет 90, и финансовый результат от передачи имущества отображается на 99 счете – “Прибыли и убытки”.

Если передача прав пользования является разовой операцией для организации, то в этом случае она отражается проводкой на счете 91 – “Прочие доходы и расходы”. Затраты возникающие со сдачей имущества в аренду, отражаются по дебету 91 счета, а доходы от платежей отображаются по кредиту 91 счета.

Арендные платежи включают уплату НДС. Для отражения начисления НДС используют следующую проводку.

Дебет 91.2/90.2 Кредит 68

Итак, аренда ОС у арендодателя предусматривает использование следующих проводок:

Особенности договора аренды

Статья 609 ГК РФ устанавливает, что договор аренды должен заключаться в письменной форме, если одной из сторон выступает юридическое лицо. При этом срок аренды значения не имеет.

Обязательной государственной регистрации в Росреестре подлежит договор аренды недвижимого имущества, в том числе и помещения, если срок его действия превышает один год.

Договор аренды должен включать в себя следующую информацию:

- объект аренды с указанием признаков идентификации;

- период пользования объектом (аренды);

- сумма и сроки перечисления арендных платежей;

- порядок передачи и возврата объекта аренды;

- возможность (невозможность) передачи в субаренду;

- возможность (невозможность) выкупа арендованного имущества;

- ответственность арендодателя и арендатора.

Касательно последнего пункта — нести ответственность за сохранность и поддерживать имущество в удовлетворительном состоянии должен арендатор.

Осуществлять капитальный ремонт и вносить существенные изменения в объект может только арендодатель (если иное не указано в договоре).

В качестве защиты от возможного ущерба или неисполнения условий договора может выступать обеспечительный платёж от арендатора. Его сумма, условия внесения и возврата определяются договором.

Налог на имущество уплачивает сторона, которая указана в качестве балансодержателя по договору.

Аренда и лизинг. Медаль одна, но стороны – разные

С производственно-экономической точки зрения и аренда и лизинг имеют больше общего, чем различий. Это временное пользование (владение) за плату некоторым имуществом с последующим возвратом правообладателю или выкупом. Стоит сказать, что часто лизинг отличают именно по моменту перехода собственности к лизингополучателю по окончании действия договора. Это – заблуждение. Право выкупа объекта существует и у арендатора, а договор лизинга может предусматривать и возвращение объекта по завершении договора.

Главным образом, как получение в аренду, так и в лизинг позволяют организации-получателю не отвлекать из хозяйственного оборота значительные средства на приобретение имущества. Особенно это играет существенную роль в тех случаях, когда заранее известно, что некоторое оборудование будет нужно на определенный конечный срок. Бывает гораздо выгоднее несколько переплатить за лизинг или аренду, но распределить свои затраты на длительный срок по удобному графику.

Существенным отличием лизинга от аренды является запрет на использование в качестве предмета лизинга имущественных объектов, уже имеющихся в собственности лизингодателя. При заключении договора, лизингодатель обязуется приобрести определенное имущество, которое будет передано лизингополучателю. Следует подчеркнуть, что имущество должно быть именно приобретенным, то есть полученным в результате купли-продажи, а не полученным по иным основаниям. Договор аренды не предусматривает такого обязательства, предаваемое в аренду имущество может быть ранее использованным в нуждах арендодателя.

По существующей практике арендные договора заключают на короткие сроки, как правило, не более, чем на год. Лизинговые взаимоотношения строятся в тех случаях, когда получатель планирует более длительное, среднесрочное или долгосрочное, использование основного средства. Именно поэтому лизинговые сделки чаще всего завершаются передачей имущественных прав на объект лизингополучателю, так как лизингодателю становится неинтересен значительно изношенный объект.

Стоит отметить, что в международной практике в отношении среднесрочной и долгосрочной аренды основных средств оперируют термином финансовый лизинг, а краткосрочной – «оперативный (операционный) лизинг». Российское же законодательство не предусматривает этой категории, в соответствующем федеральном законе (параграф 6 главы 34 Гражданского кодекса и Федеральный закон от 29.10.1998 № 164-ФЗ) речь идет только о лизинге, как финансовой аренде (в международной практике – финансовый лизинг).

Аренда не получила соответствующего международным стандартам обозначения, возможно в целях более понятного разделения экономических толкований этих понятий. Правовая основа аренды определяется только в ГК РФ (параграф 1 главы 34 Гражданского кодекса).

Учет арендованных основных средств у арендатора

Арендованное имущество — это не собственное имущество арендатора, поэтому для его учета следует применять забалансовый счет 001. Оценка объектов, по которой они должны числиться на забалансовом учете, указывается в договоре аренды. Объект приходуется на дебет 001 в момент приема-передачи имущества. По окончании аренды и факту возврата имущества делается запись по кредиту 001.

Арендные платежи — это расходы арендатора. Они отражаются в составе себестоимости или прочих расходов в зависимости от функций арендованного объекта.

С нюансами арендных отношений вас познакомят материалы:

Документальное оформление

Операцию по передаче имущества нужно оформить документом, свидетельствующим о передаче (например, актом приема-передачи). В отношении недвижимого имущества такое требование прямо предусмотрено в пункте 1 статьи 655 Гражданского кодекса РФ. В отношении прочих объектов (движимого имущества) – следует из положений части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, где сказано, что все хозяйственные операции должны быть оформлены первичными документами.

Единой типовой формы документа, свидетельствующего о передаче имущества, не установлено. При сдаче в наем основных средств акт можно составить в произвольной форме с указанием всех необходимых реквизитов, предусмотренных частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, можно воспользоваться унифицированными бланками актов приема-передачи по формам № ОС-1, № ОС-1а и № ОС-1б, утвержденным постановлением Госкомстата России от 21 января 2003 г. № 7.

Бухгалтерский учет ремонта основных средств

Вариант№1. Ремонт за счет арендатора

Если ремонт основного средства был произведен арендатором, то такие затраты отражаются на счета учета затрат по обычным видам деятельности. К затратам можно отнести: заработную плату работникам (Дебет 20(44) Кредит 70), расходы на материалы и сырье (Дебет 20 (44) Кредит 10), привлечение сторонних компаний (Дебет 20/ 44 Кредит 76).

Вариант №2. Ремонт средствами арендодателя

Второй вариант предполагает осуществление ремонта средствами арендодателя. Такой вариант менее распространен и встречается при указании в договоре ответственных сторон за осуществление ремонта имущества. Затраты зачисляются в счет средств будущих платежей по аренде и отражаются на счете 20 – “Основное производство” или 44 – “Расходы на продажу”.

Сумма расходов по ремонту ОС отображается в проводкой:

Дебет 76 Кредит 20 /44