Новые сроки сдачи отчетности за 4 квартал 2022 года

Отправьте в налоговые органы отчеты за 4 квартал 2022 года на прежних бланках, но в новые сроки.

Новые сроки введены из-за перехода на уплату налогов через единый налоговый платеж. С 1 января налогоплательщики не могут перечислять налоги, сборы и страховые взносы на отдельные КБК, потому как больше не требуется заполнение никаких бюджетных полей. Плательщик заполняет реквизиты своей организации, реквизиты получателя, и средства зачисляются на единый налоговый счет. С 1 января такой счет появится у каждого юридического лица и индивидуального предпринимателя.

С единого налогового счета средства будут переводиться на КБК налогов и взносов, для этого инспекторам требуется информация из ранее сданной отчетности. Таким образом, сроки сдачи отчетности сдвинули на 25-е число, это значит, что большую часть налоговой отчетности придется сдавать в новые сроки.

Для декларации по НДС за 4 квартал 2022 года срок остается прежним и сдаётся не позднее 25-го числа по окончании квартала. Отправьте декларацию до 25 января 2023 года.

Декларацию по налогу на прибыль необходимо сдать до 25 марта 2023 года, но в 2023 году это выходной день, поэтому отчетная дата передвигается на 27 марта.

А сдача Расчет по страховым взносам (РСВ) за 4 квартал 2022 года до 25 января 2023 года, это раньше на пять дней привычного срока.

6-НДФЛ за 4 квартал 2022 года необходимо сдать не позднее 25 февраля 2023 года, но в 2023 году это выходной день, поэтому отчетная дата передвигается на 27 февраля.

Декларацию по УСН за 2022 год юридические лица сдают 25 марта 2023 года, но в 2023 году это выходной день, поэтому отчетная дата передвигается на 27 марта, а индивидуальные предприниматели — не позднее 25 апреля.

Отчетность в ПФР и ФСС (СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС) за 2022 год, 4-й квартал 2022 года и декабрь не изменилась и сдается в прежние сроки (ст. 15 закона от 14.07.2022 № 327-ФЗ). Таблица с точными датами приведена ниже.

Новые отчетные формы в 2023 году

Новый год приносит не только новые отчетные даты, но и новые изменения в налоговой отчетности. В 2023 году вступили в силу новые правила и формы отчетности

Чтобы справиться с этими изменениями, важно быть готовыми к новым требованиям.

Зачем нужны изменения в формах отчетности

Одно из главных изменений — новые отчетные формы. Они разработаны для обеспечения более прозрачной отчетности и упрощения процесса сдачи отчетности. Некоторые из новых форм включают в себя:

- Отчет о доходах физических лиц (форма 3-НДФЛ)

- Отчет об имуществе и обязательствах физических лиц (форма 6-НДФЛ)

- Отчет об изменении капитала (форма 4-ФСС)

Обратите внимание

Цель внедрения новых форм — улучшение качества отчетности и обеспечение более точной оценки доходов и налоговых платежей.

Обзор новых форм и инструкции по их заполнению

Каждая новая форма имеет свои инструкции по заполнению, которые должны быть учтены при подаче отчетности. Они помогут вам понять, как заполнить форму правильно и что в нее включить.

Кроме того, каждая новая форма имеет свои особенности и требования, которые необходимо учитывать.

Отчетность за 3 квартал 2022 г. в ИФНС

Налоговая отчетность подается в ИФНС в сроки, установленные НК РФ.

Организациями на ОСНО и агентами по налогу декларация по налогу на прибыль сдается в срок, зависящий от порядка уплаты авансов. Срок сдачи прибыли за 3 квартал 2022 г. при ежемесячной уплате авансов из фактической прибыли приходится на 28 число месяца, следующего за каждым отчетным месяцем, а при уплате ежемесячных и ежеквартальных авансов – на 28 число месяца, следующего за кварталом.

Срок сдачи НДС за 3 квартал 2022 г. не изменился: для декларации, подаваемой налогоплательщиками и агентами – это 25 октября 2022 г., а срок для «Журнала учета счетов-фактур», представляемого посредниками – 20 октября 2022.

С 2020 года ежеквартальные авансовые расчеты по налогу на имущество юрлиц не подаются, поэтому и срок сдачи имущества за 3 квартал 2022 г. не предусмотрен. Подавать годовую декларацию необходимо лишь в марте 2023 г. – до 30 числа.

Сроки сдачи иных налоговых отчетов представлены в таблице ниже.

https://youtube.com/watch?v=3HYSsZKbCv0

Календарь бухгалтера: 3 квартал 2023

Некоторым организациям и ИП, которые на 01.03.2023 состояли в реестре МСП, на начало, середину и конец третьего квартала 2023 г. правительство предоставило отсрочку по уплате части налогов и обязательных платежей

Им рекомендуем обратить внимание на три даты:

Подчеркиваем: все представленные сроки сдачи отчетности в 3 квартале 2023 года по календарю бухгалтера — последние даты, когда надо направить заполненные формы или уплатить обязательные суммы. Но не рекомендуем оставлять все на последний день, иначе велик риск получить штраф за несдачу требуемых бланков.

Поскольку для каждой компании и ИП собственный список отчетов в ФНС, ФСС, ПФР, Росстат и иные органы, рекомендуем сформировать персональный календарь бухгалтера на 3 квартал. Но независимо от того, что надо сдать налогоплательщику, сроки, когда нужно подать отчетность в 3 квартале 2023 г., единые для всех и установлены законодательством.

Последние годы Росстат активно собирает от компаний и индивидуальных предпринимателей сведения о финансовом состоянии, объемах производства и оказанных услугах, закупочных ценах, выплачиваемой заработной плате и задолженности по ней, инвестициях, прочие данные. Так что обязанность бухгалтера — не только налоговая отчетность в 3 квартале 2023 г., но и статистическая. Но для каждого хозяйствующего субъекта перечень статформ уникальный, потому рекомендуем узнать, какие отчеты необходимо сдавать конкретно вашей компании, на сайте Росстата.

Календарь отчётности на 2023 год

В 2023 году налоговые декларации по земельному и транспортному налогу за 2023 год и последующие периоды сдавать не надо. Вместо этого налоговики будут сами отправлять налогоплательщикам сообщения об исчисленной сумме налога. Но декларации по этим налогам за периоды ранее 2023 года по-прежнему можно сдавать, в том числе уточнённые.

Также в 2023 году действуют специальные сроки сдачи СЗВ-ТД. При приёме на работу и при увольнении отчёт по работнику подаётся не позднее рабочего дня, который следует за днём издания приказа об оформлении или прекращении трудовых отношений. А при переводе на другую постоянную работу или подачи заявления о выборе формы трудовой книжки необходимо отчитаться не позднее 15-го числа месяца, следующего за месяцем данных кадровых решений.

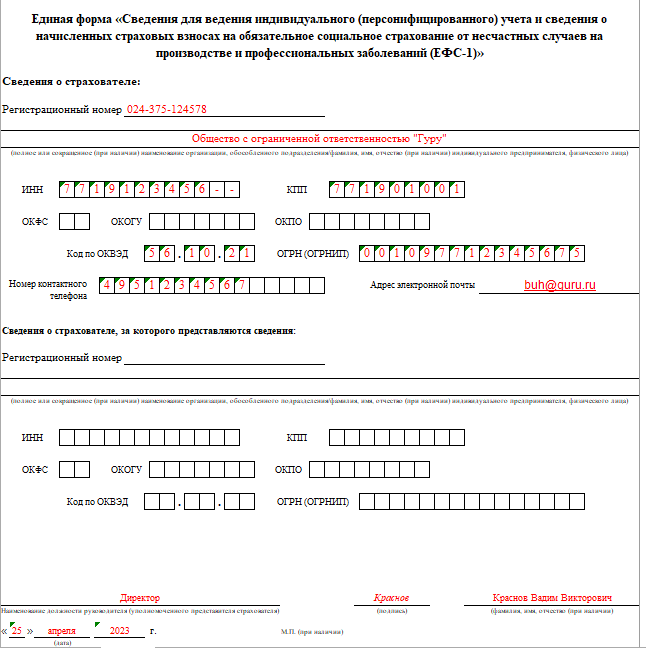

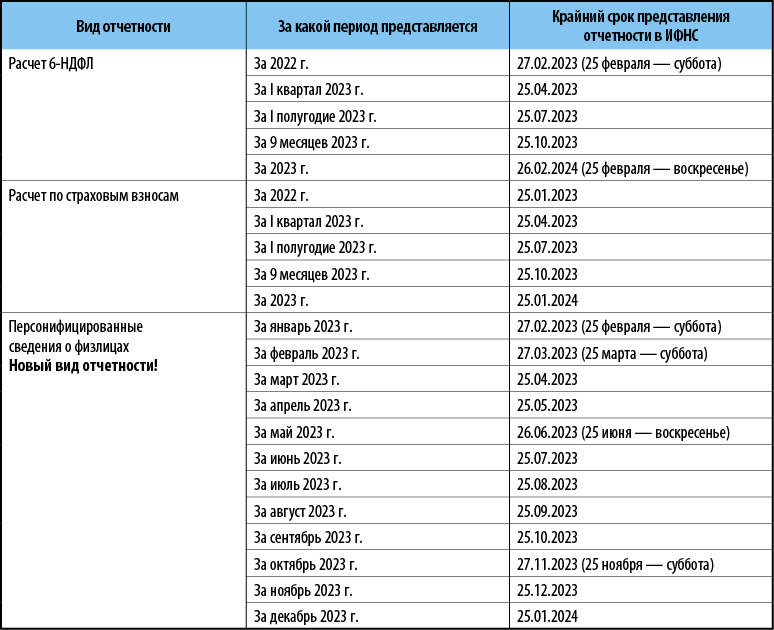

Сроки сдачи новой формы персонифицированной отчетности ЕФС-1

| Вид представляемых сведений | Отчетный период | Срок сдачи |

|---|---|---|

| Сведения о периодах работы (стажа) | За 2023 год | 25.01.2024 |

| Сведения о взносах на травматизм | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о дополнительных взносах на накопительную пенсию | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о трудовой деятельности | — |

при приеме на работу/увольнении: не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление или прекращение трудовых отношений; при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК: не позднее 25 числа следующего календарного месяца. |

Кто сдает форму П (услуги)?

Проверяйте на сайте Росстата, нужно ли вам сдавать определенные формы. Что касается формы П, точнее “Сведений об объеме платных услуг населению по видам”, ее сдают только юрлица. Притом малые предприятия освобождены от этой обязанности. Для индивидуальных предпринимателей есть форма 1-ИП (услуги).

В общем случае, форму П (услуги) сдают при таких условиях:

- вы оказываете услуги населению и непосредственно их и продаете: принимаете заказ и оплату от покупателя услуги;

- вы работодатель и оплачиваете услугу, которую некто оказал вашему сотруднику (например, обучение или туристическая путевка);

- вы — посредник, и через вас предоставлена услуга;

- вы — ресурсоснабжающая компания, и тогда вам придется сдавать форму П (услуги) даже при заключении договоров на оказание коммунальных услуг с управляющими компаниями.

Если у вашей компании есть обособленные подразделения, то форму П (услуги) сдавайте по юрлицу в целом и отдельно по каждому обособленному подразделению.

Кому положено сдавать отчет «Приложение к форме 7-травматизм»

Когда нужно подавать отчет. Сдавать приложение к отчету 7-травматизм для тех организаций, в которых произошли несчастные случаи. Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев подают каждые три года начиная с 2013 года. Приложение к форме федерального статистического наблюдения № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев» заполняют сдающие отчет 7-травматизм при наличии наблюдаемого события — зарегистрированного в отчетном году несчастного случая.

Когда не нужно подавать отчет. В 2024 году приложение к отчету 7-травматизм сдавать не нужно. Сделать это будет необходимо в 2026 году за период с 2023 по 2025 год.

Форма сдачи отчета. Сведения подают по приложению № 3 к форме приложения к № 7-травматизм, утвержденной приказом Росстата от 31.07.2023 № 361. Если несчастный случай произошел в обособленном подразделении за границей, то в отчет эти данные не вносите. А вот если у иностранных компаний есть филиалы в России, то они обязаны отчитаться.

Особенности отчета. В форме отражают данные о пострадавших при несчастных случаях на производстве, расследованных в соответствии со статьями 227-231 ТК РФ и оформленных Актом о несчастном случае на производстве по форме Н-1 или Актом о несчастном случае на производстве по форме Н-1ПС. Сведения из этих актов должны быть основой для заполнения отчета «Приложение к № 7-травматизм» и к собственно самой форме 7-травматизм.

Напоминаем, что отчет по приложению к № 7-травматизм формируют один раз в три года, поэтому если у горе-работодателя были НС в 2023, 2024 и 2025 году, в отчете нужно указать об этом суммарные сведения. Обязательно в этом случае проверьте, чтобы цифры не шли вразрез с ежегодно сдаваемым отчетом 7-травматизм.

Как накажут, если не направить вовремя отчеты по охране труда в Росстат

Не рекомендуем откладывать формирование отчетов в Росстат, чтобы не пропустить нужную дату. Помните, что за это работодателю грозит административное наказание по статье 13.19 КоАП. Накажут не только, если вовремя не отчитаться, но и за ошибки в отчете или недостоверную информацию. Если ваше нарушение зафиксировали впервые, компанию оштрафуют на сумму от 20 000 до 70 000 рублей, за повторное нарушение наказание увеличится до 150 000 рублей.

Кстати, наказать могут не только юридическое лицо, но и специалиста, в обязанности которого входит сдача отчетов. Должностному лицу грозит штраф в размере от 10 000 до 20 000 рублей, если он совершил такое нарушение впервые, и от 30 000 до 50 000 рублей за повторное нарушение.

Как распределяется ЕНП и как работать с ЕНС

Суммы обязательств юридических лиц и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Если налогоплательщик перевел ЕНП в сумме меньшей, чем заявлена в декларациях (уведомлении), то возникает задолженность, которая будет называться «отрицательным сальдо».

Если денег недостаточно и сроки уплаты совпадают, налоговый орган распределит поступившие деньги пропорционально исчисленным суммам.

В следующий месяц, 28 числа, налогоплательщик переведет некоторую сумму на счет, и она будет распределена таким образом:

- сначала погасится отрицательное сальдо, возникшее в прошлом месяце,

- потом начисления с текущим сроком уплаты, то есть те, которые 25 числа налогоплательщик предъявил к начислению;

- затем пени, проценты, штрафы.

При отрицательном сальдо ЕНС в Личном кабинете юридического лица можно посмотреть, по каким налогам эта задолженность возникла. Сверку с налоговой заказывать не надо. Достаточно кликнуть на обязательства и посмотреть каждый налог.

Пополнить свой ЕНС можно не только платежным поручением, но и в Личном кабинете юрлица двумя способами:

- Списать со счета.

- Оплатить банковской картой.

Календарь отчетности ИП на ОСНО на 2023 год сроки сдачи отчетности таблица

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

В конце марта – важные отчетные даты. До 28 числа срок сдачи отчетности в 1 квартале — декларация по налогу на прибыль за 2023 год. 30 марта – последний день для декларации по налогу на имущество за год, а 31 марта – последний день для годовой бухгалтерской отчетности и декларации по упрощенке.

СЗВ-М за декабрь 2023 года – первая бухгалтерская отчетность в 2023 году. После СЗВ-М нужно сдать сведения о среднесписочной численности работников. Сдавайте этот отчет, даже если численность сотрудников на 1 января 2023 года – «0» человек. От нулевого отчета освобождены только ИП без работников.

- В 2023 году не сдается отчет о численности сотрудников. Информация о численности за 2023 год сдается в составе РСВ за 2023 год.

- С 2023 года также отменена обязанность по представлению налоговых деклараций по транспортному и земельному налогам за 2023 год и последующие периоды (Федеральный закон от 15.04.2023 № 63-ФЗ). Минюст зарегистрировал приказ ФНС от 04.09.2023 № ММВ-7-21/ о признании утратившими силу приказов об утверждении форм деклараций по транспортному и земельному налогам.

- В 2023 году действуют специальные сроки сдачи СЗВ-ТД. Так, при приеме на работу или увольнение отчет подается по данному работнику не позднее рабочего дня, который следует за днем издания приказа об оформлении или прекращении трудовых отношений. А при переводе на другую постоянную работу или подачи заявления о выборе формы трудовой книжки отчет подайте не позднее 15-го числа месяца, следующего за месяцем данных кадровых решений.

- В 2023 году режим ЕНВД отменен, поэтому отчетность нужно сдать только за 4 квартал.

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

16 Фев 2023

uristinhome

99

Функции КБ-2023

Наш Календарь бухгалтера за 2023 год традиционно включает в себя поквартальное и помесячное деление, а даты сдачи отчетности и дня уплаты выделены красным цветом.

Достаточно кликнуть по выделенной красным цветом дате и календарь автоматически выдает пользователю сведения о том бухгалтерском действии, которое необходимо выполнить к указанной дате.

При необходимости уточнить весь спектр действий, которые необходимо выполнить в конкретный календарный месяц, достаточно сделать клик мышью на нужном месяце. По аналогии с датами, КБ-2023 выдаст пользователю весь список действий.

В отличие от множества аналогичных календарей, КБ-2023, представленный на нашем сайте, будет удобен также и коммерческим предприятиям, работающим в Москве, поскольку учитывает такой специфический вид сборов, как местный торговый сбор по Москве.

Кроме того, в нашем КБ-2023 дифференцированы:

- Сроки сдачи отчетности в электронной форме и на бумажных носителях, например, по отчетам 4-ФСС;

- Сроки сдачи отчетности ИП и ООО, что будет особенно удобно предприятиям, работающим на УСН.

Как и в любом другом календаре, в нашем КБ-2023 учтены рабочие, выходные и праздничные дни. С учетом специфики КБ-2023 датировка включает в себя сроки переноса дат сдачи отчетности или уплаты налогов и сборов в случае, если установленная дата выпадает на выходной или праздничный день.

1-услуги в статистику: кто сдает

В общем случае форму № 1-услуги составляют и представляют в территориальный орган Росстата по месту своего нахождения или фактического ведения деятельности коммерческие и некоммерческие организации независимо от формы собственности и организационно-правовой формы, которые оказывают платные услуги населению, адвокатские образования (кроме адвокатов, учредивших адвокатские кабинеты).

Сказанное означает, что ИП форму 1-услуги в статистику не сдают.

А нужно ли сдавать данную форму именно вашей организации, можно уточнить на сайте Росстата, обратившись к сервису по адресу http://statreg.gks.ru/ .

Отчетность за 3 квартал 2023 г. в ИФНС

Налоговая отчетность подается в ИФНС в сроки, установленные НК РФ.

Организациями на ОСНО и агентами по налогу декларация по налогу на прибыль сдается в срок, зависящий от порядка уплаты авансов. Срок сдачи прибыли за 3 квартал 2023 г. при ежемесячной уплате авансов из фактической прибыли приходится на 25 число месяца, следующего за каждым отчетным месяцем, а при уплате ежемесячных и ежеквартальных авансов – на 25 число месяца, следующего за кварталом.

Срок сдачи НДС за 3 квартал 2023 г. не изменился: для декларации, подаваемой налогоплательщиками и агентами – это 25 октября 2023 г., а срок для «Журнала учета счетов-фактур», представляемого посредниками – 20 октября 2023.

С 2020 года ежеквартальные авансовые расчеты по налогу на имущество юрлиц не подаются, поэтому и срок сдачи имущества за 3 квартал 2023 г. не предусмотрен. Подавать годовую декларацию необходимо лишь в марте 2024 г. – до 30 числа.

Страхователи продолжают подавать в ИФНС ежемесячную отчетность формы персонифицированных сведений. Напомним, отчет пришел на смену форме СЗВ-М, которая с 2023 года больше не сдается. Подавать сведения на бумажном носителе можно при численности менее 25 человек.

Сроки сдачи иных налоговых отчетов представлены в таблице ниже.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Таблицы переноса сроков представления отчетности и уплаты налогов в 2023 году в связи с пандемией COVID-19 (подготовлено экспертами компании; Гарант, 2023 г

Продление сроков уплаты налогов и страховых взносов в соответствии с п. 1 постановления Правительства РФ от 02.04.2023 N 409 распространяется не на всех налогоплательщиков. Это дополнительная мера поддержки для организаций и ИП, которые одновременно соответствуют следующим условиям:

Уплата «отсроченных» налогов осуществляется не единовременно, а равными частями в размере одной двенадцатой ежемесячно, не позднее последнего числа, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов (авансовых платежей) (п. 1.1 Постановления N 409).

Например, срок уплаты авансового платежа по налогу, уплачиваемому в связи с применением УСН, за 1 квартал 2023 года перенесен с 25 апреля на 6 месяцев (то есть на 25 октября). Допустим, что сумма авансового платежа, рассчитанная за 1 кв. 2023 г., составляет 24 тыс. рублей. Следовательно, впервые уплатить 1/12 начисленной суммы (2 тыс. рублей) следует не позднее 30 ноября 2023 г. Далее налог перечисляется равными долями (по 2 тыс. рублей) ежемесячно. Последний платеж должен быть произведен не позднее 31 октября 2023 года.

Налог на имущество организаций

Законом № 389-ФЗ крайний срок представления декларации по налогу на имущество перенесен с 25 марта на 25 февраля года, следующего за истекшим налоговым периодом. Таким образом, организации должны отчитаться по налогу на имущество за 2023 год не позднее 26.02.2024 (25.02.2023 — воскресенье, выходной день).

Российские организации не включают в декларацию по налогу на имущество сведения об объектах недвижимости, налоговая база по которым определяется как их кадастровая стоимость. Если у российской организации в истекшем налоговом периоде имелись только такие объекты, то налоговую декларацию представлять не нужно. Налоговые органы сами направляют организациям сообщения об исчисленных суммах налога в отношении объектов недвижимости, учитываемых по кадастровой стоимости (п. 6 ст. 386 НК РФ).

Приказом ФНС России от 28.08.2023 № ЕД-7-21/577@ утверждена новая форма пояснений налогоплательщика-организации в связи с полученным сообщением об исчисленных налоговым органом суммах имущественных налогов, порядка ее заполнения и формата представления пояснений в электронной форме. Новая форма применяется с 01.01.2024. В «1С:Предприятии» указанная форма пояснений будет реализована.

Форма, формат электронного представления и порядок заполнения декларации по налогу на имущество организаций утверждены приказом ФНС России от 24.08.2022 № ЕД-7-21/766@ (в ред. приказа от 16.08.2023 № ЕД-7-21/544@). В обновленной редакции актуализированы коды налоговых льгот по налогу на имущество организаций.

Контрольные соотношения для проверки правильности формирования показателей декларации по налогу на имущество организаций приведены в письме ФНС России от 21.10.2022 № БС-4-21/14195@. В программах 1С указанные КС поддержаны.

Уплатить налог на имущество за 2023 год следует не позднее 28.02.2024. Представлять уведомление об исчисленных суммах налога на имущество, учитываемого по среднегодовой стоимости, не нужно.

В отношении недвижимости, учитываемой по кадастровой стоимости, по-прежнему требуется направить в ИФНС уведомление об исчисленных суммах налога (письмо ФНС России от 17.10.2023 № БС-4-21/13243@). Представить такое уведомление нужно не позднее 26.02.2024.

1С:ИТС

Расчет налогов в программе «1С:Бухгалтерия 8» (ред. 3.0): налога на имущество организаций, транспортного и земельного налогов.

Инструкция по заполнению формы П (услуги)

Полный порядок заполнения формы приведен в Приказе Росстата от 31.08.2017 № 564.

Форма состоит из титульного листа (который традиционно включает регистрационные сведения о компании) и табличной части.

В таблице пять колонок. Каждая описываемая в форме услуга имеет свой код. Его и нужно занести в графу 3 таблицы.

По графам 4 и 5 нужно показать объем платных услуг населению, выраженный в тысячах рублей. Главное отличие двух граф: в графе 4 — данные за текущий период, в графе 5 — данные за предыдущий месяц. Все цифры нужно указать с учетом НДС.

Есть целый перечень услуг, которые не нужно указывать в статистическом документе. Список таких услуг есть в порядке заполнения формы статистики П (услуги).

Всего в таблице нужно отметить 30 видов услуг, таких как жилищные, юридические, парикмахерские, швейные, медицинские, ветеринарные и т.д. Строка под номером 31 включает в себя услуги, которые нельзя было отнести к видам выше. Например, услуги по обмену жилья; услуги по технической инвентаризации недвижимости; услуги по охране жилья; услуги по сдаче в аренду собственного или арендованного недвижимого имущества; услуги по предоставлению временного жилья на краткосрочной или сезонной основе (например, посуточное проживание в общежитиях); услуги салонов татуировок, салонов пирсинга и т.п.

Порядок заполнения формы содержит несколько контрольных соотношений. Они также приведены в небольшой таблице. Перед отправкой формы в Росстат следует убедиться, что форма заполнена в соответствии с предложенными соотношениями.