Выбор вида транспортного средства

При оценке разумности транспортных расходов суды принимают во внимание не только их меньшую стоимость, но время убытия и прибытия, комфортабельность транспортного средства и места проживания, экономию времени (оперативность), а также насколько выбранный вид транспорта позволяет представителю явиться в судебное заседание в положенное время и в состоянии, позволяющем ему осуществлять свои функции. Длительность нахождения в командировке, время убытия и прибытия определяется участником процесса с учетом времени судебного заседания, необходимого времени отдыха и т.д

Например, проезд железнодорожным транспортом (с учетом удаленности города Иркутска от города Москвы) в данном случае является явно неразумным в силу значительных временных затрат на нахождение в пути, в то время как использование авиационного транспорта (проезд экономическим классом) является более целесообразным и отвечает критерию разумности (Постановление АС Восточно-Сибирского округа от 02.08.2018 г. № А19-21340/2016).

Об учете при УСН сумм компенсации судебных расходов, полученных налогоплательщиком по решению суда от ответчика

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

ПИСЬМО

от 27.04.2017 г. N 03-11-06/2/25370

Департамент налоговой и таможенной политики рассмотрел письмо и по вопросам, связанным с порядком применения упрощенной системы налогообложения (далее — УСН), сообщает следующее.

В соответствии с пунктом 1 статьей 346.15 Кодекса налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Пунктом 1 статьи 248 Кодекса установлено, что к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав (далее — доходы от реализации) и внереализационные доходы.

Доходы от реализации определяются в порядке, установленном статьей 249 Кодекса, а внереализационные доходы — в порядке, установленном статьей 250 Кодекса.

Исходя из положений статей 382 и 384 Гражданского кодекса Российской Федерации (далее — ГК РФ) право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона. При этом, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

Особенности определения налоговой базы при уступке (переуступке) ранее приобретенного права требования установлены положениями статьи 279 Кодекса.

Так, пунктом 3 указанной статьи Кодекса определено, что при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга.

Соответственно, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, доходом будет признаваться сумма средств, поступивших в погашение приобретенного права требования (сумма основного долга и проценты, начисленные до переуступки).

Также отмечаем, что согласно статье 250 Кодекса внереализационными доходами признаются доходы, не указанные в статье 249 Кодекса.

В соответствии с пунктом 3 статьи 250 Кодекса внереализационными доходами признаются, в частности, доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Таким образом, суммы компенсации судебных расходов, полученные налогоплательщиком по решению суда от ответчика, включаются в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

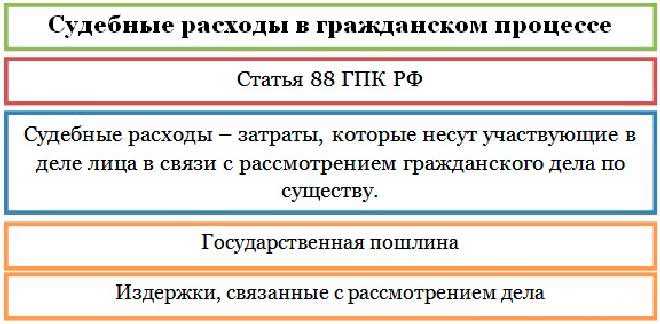

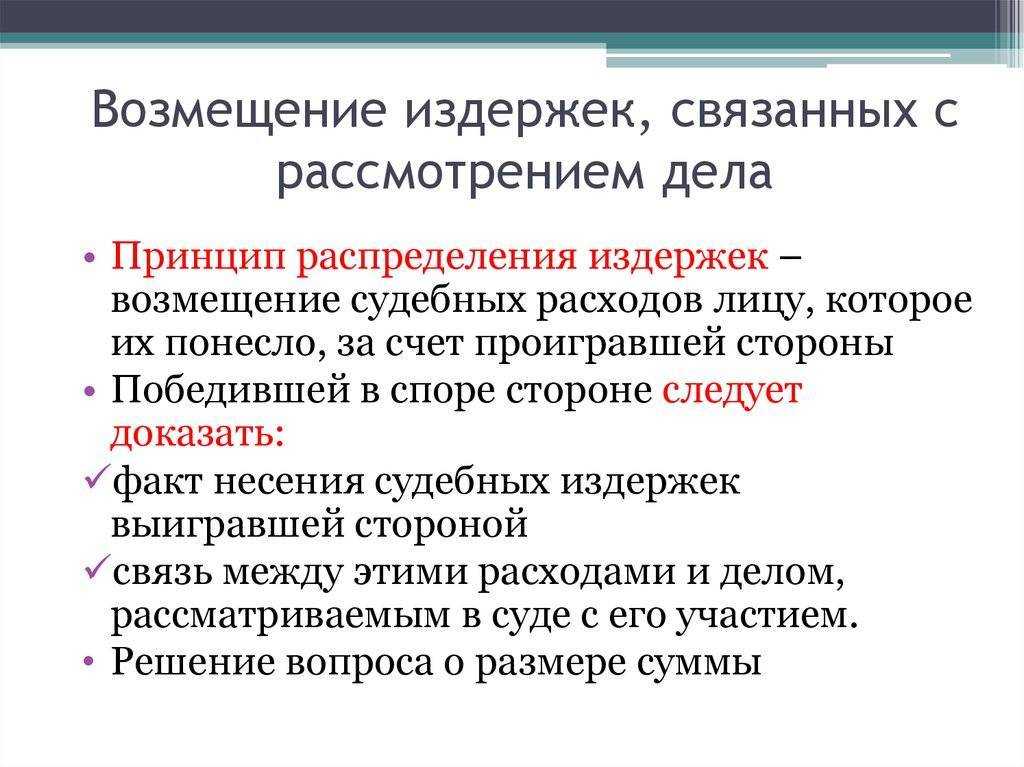

Какие существуют виды судебных расходов?

Существует несколько типов расходов, которые могут быть в ходе судебного процесса:

- Госпошлина. По некоторым видам исков необходим обязательный платеж – госпошлина. Ее размер устанавливается государством. Оплачивается установленная сумма до подачи заявления в суд и документ, подтверждающий оплату, должен обязательно прилагаться к исковому заявлению. Таким образом, если пошлина не будет оплачена вовремя и не приложена к заявлению, то ваше дело не будет рассматриваться.

- Расходы, связанные с рассмотрением дела. Этот вид издержек подразделяется также на несколько категорий:

- услуги представителя. В гражданском процессе сегодня им может являться не только адвокат, а также любой гражданин. Участие такого человека в процессе, конечно, не является обязательным. Обычно судья принимает решение о сумме взыскания, исходя из опыта и знания стоимости таких услуг в своем регионе.суммы для выплат лицам, привлеченным к делу

- расходы на жилье для лиц, которые должны явиться в суд по данному делу;

- издержки на розыск ответчика

- расходы на исполнение судебного решения

- потеря времени

- другие расходы – почтовые, копировальные и т. д.

Этот список считается открытым, и, по сути, сторона, которая несет эти расходы, может обратиться в суд с ходатайством, чтобы взыскать и другие обоснованные издержки, которые возникли при оказании услуг адвокатом по Вашему гражданскому делу или в результате самостоятельного ведения дела.

ПРИМЕР №3

Суд не установил оснований для возмещения расходов на приобретение авиабилета на имя Мильчевой Т.В. по маршруту Санкт-Петербург — Москва — Владивосток — Москва — Санкт-Петербург в размере 63 410 рублей.

Так, выяснив, что местом жительства Мильчевой Т.В. является г. Петропавловск-Камчатский, а в г. Санкт-Петербурге она находилась по личным вопросам, не связанным с рассмотрением дела, несмотря на наличие согласия заказчика на компенсацию понесенных представителем расходов и факт их последующей оплаты, суды признали, что стоимость авиабилета на имя Мильчевой Т.В. по маршруту Санкт-Петербург — Москва — Владивосток — Москва — Санкт-Петербург в размере 63 410 руб. в рассматриваемой ситуации не отвечает критериям необходимости и экономичности судебных издержек (Постановление АС Дальневосточного округа от 04.09.2018 г. №А24-1622/2017).

Состав выплат

Сумма, выплачиваемая проигравшей стороной по решению суда, может включать в себя:

-

возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательства (п. 1 ст. 393 ГК РФ);

-

неустойку (штрафы, пени) (п. 1 ст. 330 ГК РФ);

-

компенсацию судебных расходов, понесенных стороной, выигравшей спор (п. 1 ст. 98 ГПК РФ);

-

проценты за пользование чужими денежными средствами (п. 1 ст. 395 ГК РФ);

-

возмещение морального вреда (ст. 151 ГК РФ).

Рассмотрим эти выплаты подробнее.

Убытки

Должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства (п. 1 ст. 393 ГК РФ). Согласно п. 2 ст. 15 ГК РФ нанесенные убытки подразделяются на реальный ущерб и упущенную выгоду.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества (п. 2 ст. 15 ГК РФ).

Но суды не вправе отказывать во взыскании упущенной выгоды только из-за того, что невозможно установить ее достоверный размер (п. 14 постановления Пленума Верховного суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

Неустойкой (штрафом, пеней) признается денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Ее размер определяется законом или договором (п. 1 ст. 330 ГК РФ).

Неустойка по своей правовой природе представляет собой санкцию (меру ответственности) за ненадлежащее исполнение обязательства (постановление Верховного суда РФ от 10.12.2014 № 307-АД14-1846).

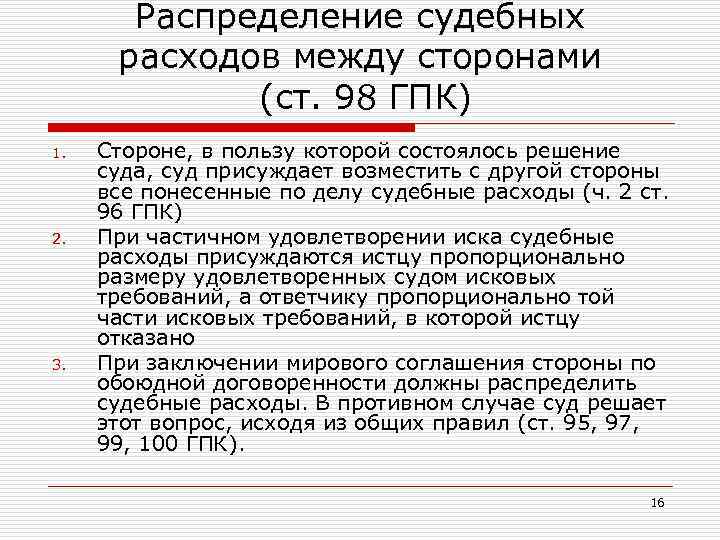

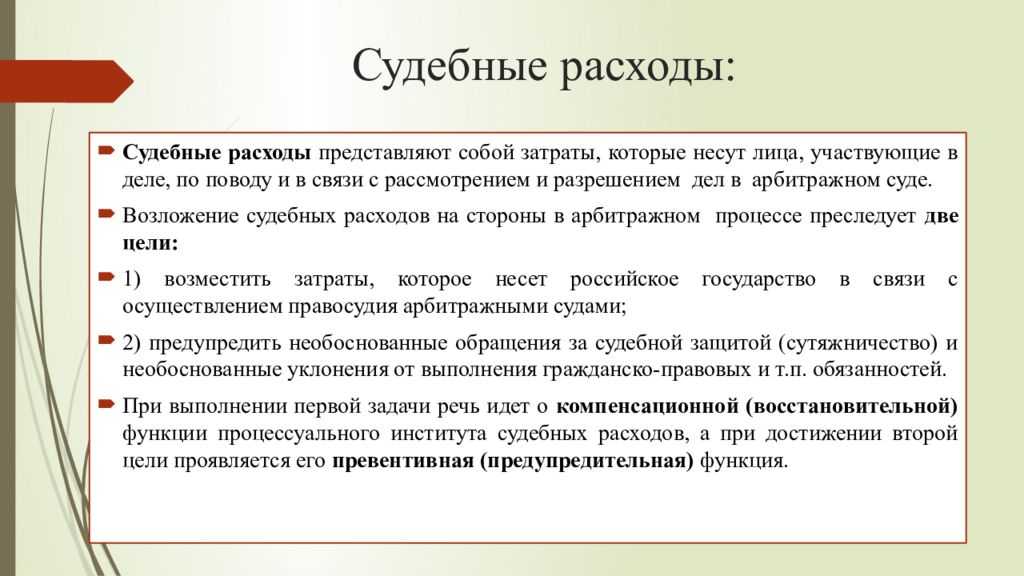

Обязанность компенсировать выигравшей стороне понесенные ею судебные расходы установлена п. 1 ст. 98 ГПК РФ. Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела (п. 1 ст. 88 ГПК РФ, ст. 101 АПК РФ).

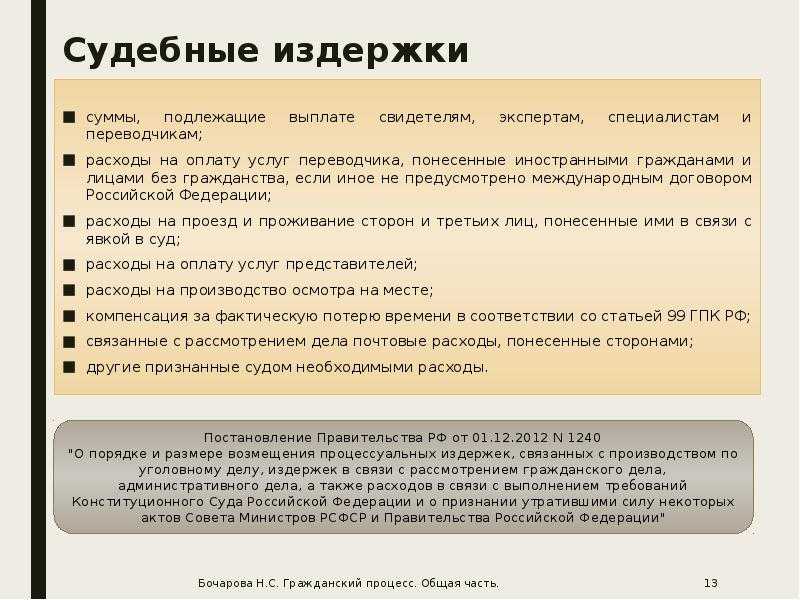

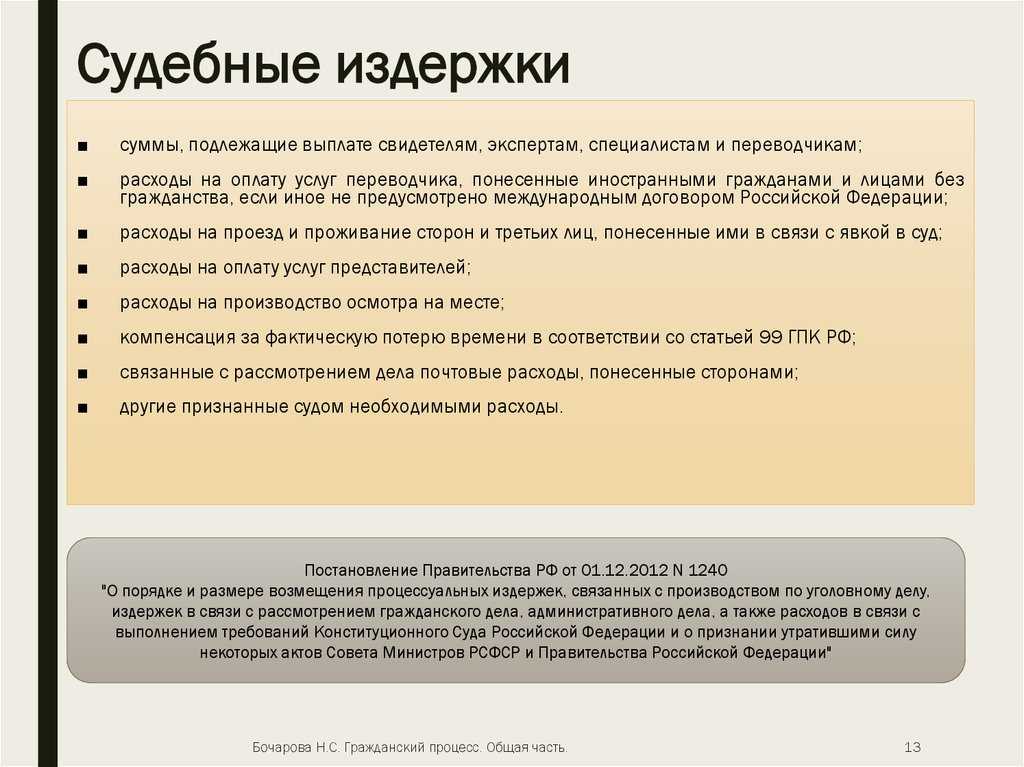

К судебным издержкам, в частности, относятся денежные суммы, подлежащие выплате экспертам, специалистам, свидетелям, переводчикам, расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей), и другие расходы, понесенные лицами в ходе судебного разбирательства (ст. 94 ГПК РФ, ст. 106 АПК РФ).

При компенсации судебных расходов много споров возникает по поводу включения в их состав так называемого «гонорара успеха», который выплачивается юристам при успешном рассмотрении дела в суде. ВАС РФ не возражал против включения «гонорара успеха» в состав взыскиваемых судебных расходов. Об этом свидетельствуют п.

6 информационного письма от 05.12.2007 № 121 «Обзор судебной практики по вопросам, связанным с распределением между сторонами судебных расходов на оплату услуг адвокатов и иных лиц, выступающих в качестве представителей в арбитражных судах» и постановление Президиума ВАС РФ от 04.02.2014 № 16291/10.

А вот Верховный суд РФ категорически против включения «гонорара успеха» в состав судебных расходов. В Определении от 26.02.2015 № 309-ЭС14-3167 он отметил, что суммы, выплачиваемые адвокатам за положительный исход дела, не обусловлены оказанием ими каких-либо новых услуг. По существу такие суммы являются своего рода премированием адвокатов.

Таким образом, «гонорар успеха» в состав судебных расходов, компенсируемых победителю проигравшей стороной, не включается.

Обязанность по уплате процентов за пользование чужими денежными средствами установлена в п. 1 ст. 395 ГК РФ. Пользованием чужими денежными средствами является их неправомерное удержание и уклонение от возврата, просрочка в их уплате либо неосновательное получение или сбережение денежных средств за счет другого лица.

Отметим, что проценты за пользование чужими денежными средствами являются мерой ответственности за неисполнение денежного обязательства. То есть такие проценты уплачиваются только в том случае, если нарушенное обязательство является денежным (например, неоплата в срок поставленных товаров).

Моральный вред

Например, при нарушении прав потребителя (ст. 15 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей), в случае невыполнения условий договора о реализации туристского продукта туроператором или турагентом (ст. 6 Федерального закона от 24.11.96 № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»).

Надо ли ставить в доходы усн возмещение судебных расходов

Б». Доход будет, если был расход?

Можно предположить, что обязанность признать сумму возмещения в доходах на УСН увязывается с правом учесть такую же сумму в расходах, и наоборот. То есть логика такая: организация «А» не должна признавать сумму возмещения, полученную от организации «Б», для целей налогообложения, поскольку в любом случае не вправе учесть в расходах сумму, списанную судебными приставами.

Такая гипотеза в целом согласуется с мнением, высказанным в некоторых письмах Минфина. Ведь, как уже было сказано, к примеру, те же судебные издержки истец — «доходно-расходный» упрощенец изначально вправе учесть в расходах, а потом, получив впоследствии возмещение, должен признать его в доходах. То есть сумма учитывается и там и там.

Поступления и выгоды на УСНО: доход или нет?, № 17 Авансы в течение года и минимальный налог: оптимизируем налоговую нагрузку при УСНО, № 16 НДПИ по использованным в «упрощенном» производстве полезным ископаемым, № 13 ЗАО превращается в ООО: вопросы по упрощенке, № 12 Есть ли ограничение по стоимости ОС для ИП-упрощенцев, № 12 «Упрощенные» материальные расходы: что в них входит, № 11 Как упрощенцу заполнить КУДиР при досрочной продаже ОС, № 11 «Убитое» в ДТП авто отдали страховщику? Налог при УСНО придется пересчитать, № 7 Могут ли упрощенцы учесть иностранные налоги, № 6 Как упрощенцам учесть при налогообложении взносы в ФСС и больничные, № 4 Список «упрощенных» расходов не бесконечен, № 2

Возмещение расходов на собственные транспортные услуги

Договор

Перед проведением поставки товара продавцу нужно определиться со способом учета транспортных услуг:

- в стоимости товара — в договоре поставки;

- отдельной суммой — в договоре на транспортные услуги.

При учете затрат по перевозке товара в стоимости товара фиксируете сумму транспортных расходов в договоре поставки. В частности, проставляете стоимость товара с НДС и ниже указываете, что в нее включены расходы по перевозке товара до покупателя в размере NNNNN,NN руб. По желанию отметьте, что при возврате товара полученная от покупателя оплата в части произведенных транспортных расходов не возвращается.

Если же продавец никак не выделит условия и размер возмещения расходов по перевозке товара, а просто укажет стоимость товара, то может столкнуться с неприятностями:

- во-первых, при возврате товара придется возвращать покупателю всю стоимость, указанную в договоре, в т. ч. и прибавленную к ней стоимость осуществленной доставки;

- во-вторых, налоговики могут исключить расходы на перевозку товара из расчета по налогу на прибыль по принципу «в договоре условий о доставке товара нет, т. е. продавец не должен ее производить, а значит, и расходы на перевозку товара ничем не обоснованы».

Самым лучшим вариантом возмещения и подтверждения произведенных транспортных услуг будет формирование отдельного договора (или дополнительного соглашения) о перевозке товара. В нем будет четко указано, что покупателю предоставляются услуги по доставке товара по указанному им адресу. И он должен оплатить их в определенный срок. При таком варианте по продаже товара и оказанию транспортных услуг продавец ведет раздельный учет.

Первичные документы

При учете услуг по перевозке товара в его стоимости поставщик выписывает товарную накладную. Стоимость транспортных услуг не должна указываться отдельно от стоимости товара. Это связано с тем, что товарная накладная предназначена для подтверждения реализации ТМЦ. А услуги к ТМЦ не относятся.

С заполнением товарной накладной вы можете ознакомиться в нашей статье .

Для подтверждения перед налоговиками факта перевозки товара поставщик должен оформить путевой лист. Подробности о правилах его заполнения изложены в нашей статье .

Если же продавец стоимость транспортировки выделяет в отдельном договоре (дополнительном соглашении), то оформление документов может производиться в 3 вариантах:

- товарно-транспортная накладная;

- товарная накладная и транспортная накладная;

- товарная накладная и акт об оказании транспортных услуг.

Счет-фактура

Если стоимость перевозки товара уже учтена в его стоимости, то продавцом составляется 1 счет-фактура на всю сумму, предназначенную к уплате покупателем. Отдельно выписывать счет-фактуру по услугам транспортировки не надо.

А вот если стоимость транспортных услуг учтена в отдельном договоре (дополнительном соглашении), то в таком случае нужно сформировать 2 счета-фактуры:

- по проданным товарам;

- по оказанным транспортным услугам.

Все выписанные поставщиком счета-фактуры должны быть отмечены в книге продаж. Счета-фактуры по полученным продавцом материалам и услугам (ГСМ, сопроводительные услуги, погрузочно-выгрузочные услуги и пр.) фиксируются в книге покупок.

С особенностями исчисления НДС по транспортным услугам ознакомьтесь в нашей статье

.

Налоговые последствия компенсации затрат

Посмотрим, какие последствия по НДС могут ждать компании в зависимости от формулировки условий договора купли-продажи о возмещении транспортных расходов.

Агентская схема

Допустим, в договоре купли-продажи относительно возмещения транспортных расходов четко прописано условие агентского договор ап. 3 ст. 421 ГК РФ

, по которому продавец товара за вознаграждение обязуется организовать доставку товара путем заключения договоров с перевозчиками от своего имени и за счет покупателя товара. О порядке исчисления НДС и перевыставления счетов-фактур для этой ситуации мы рассказали выше. При этом Минфин не против такого оформления отношений и считает, что покупатель имеет право на вычет НДС по транспортным услуга мПисьмо Минфина от 21.03.2013 № 03-07-09/8906

. То есть это беспроблемная ситуация.

Возмещение затрат

Если же в договоре просто сказано о возмещении покупателем транспортных расходов продавца, тогда налоговики, скорее всего, потребуют, чтобы суммы компенсации продавец включил в налоговую базу по НДСподп. 2 п. 1 ст. 162 НК РФ

. Ведь Минфин считает, что суммы компенсации транспортных расходов связаны с оплатой товар а. В то же время продавец может принять к вычету предъявленный перевозчиком НДС.

Причем, как указывает финансовое ведомство, в этом случае продавец составляет счет-фактуру в одном экземпляре, а это означает, что покупатель не вправе принять к вычету НДС по транспортным расхода мПисьмо Минфина от 06.02.2013 № 03-07-11/2568

.

Судебная практика в целом на стороне налогоплательщиков. Суды подтверждают, что суммы компенсации транспортных расходов не подпадают под понятие средств, связанных с оплатой товаров, так как продавец услуги не оказывае тПостановления ФАС ПО от 12.08.2013 № А65-32027/2012 ; ФАС СЗО от 26.05.2010 № А66-7801/2009 ; ФАС УО от 14.07.2009 № Ф09-4806/09-С3 (Определением ВАС от 08.09.2009 № ВАС-11613/09 отказано в передаче дела в Президиум ВАС РФ)

.

Есть решение суда также в пользу налогоплательщика (продавца товара), которое интересно тем, что продавец, придерживаясь позиции Минфина, начислил НДС с суммы возмещаемых транспортных затрат и принял к вычету предъявленный перевозчиком НДСПостановление 15 ААС от 06.04.2015 № 15АП-4077/2015

. Но налоговики посчитали, что продавец не является лицом, которое фактически оказывало транспортные услуги, поэтому полученную сумму возмещения стоимости доставки нельзя включать в налоговую базу по НДС, а значит, вычет входного НДС с доставки заявлен неправомерно. Суд, поддержав продавца, согласился с позицией Минфин аПисьмо Минфина от 22.10.2013 № 03-07-09/44156

.

Есть еще один способ избежать споров с налоговиками. Для этого в договор купли-продажи вы можете добавить условия о том, что доставка товара — обязанность продавца и сумма транспортных расходов включена в цену товаров.

В случае проигрыша судебной баталии проигравшая сторона должна возместить победителю судебные издержки. Существенной величиной судебных издержек являются транспортные расходы. В каком размере могут быть возмещены данные расходы?

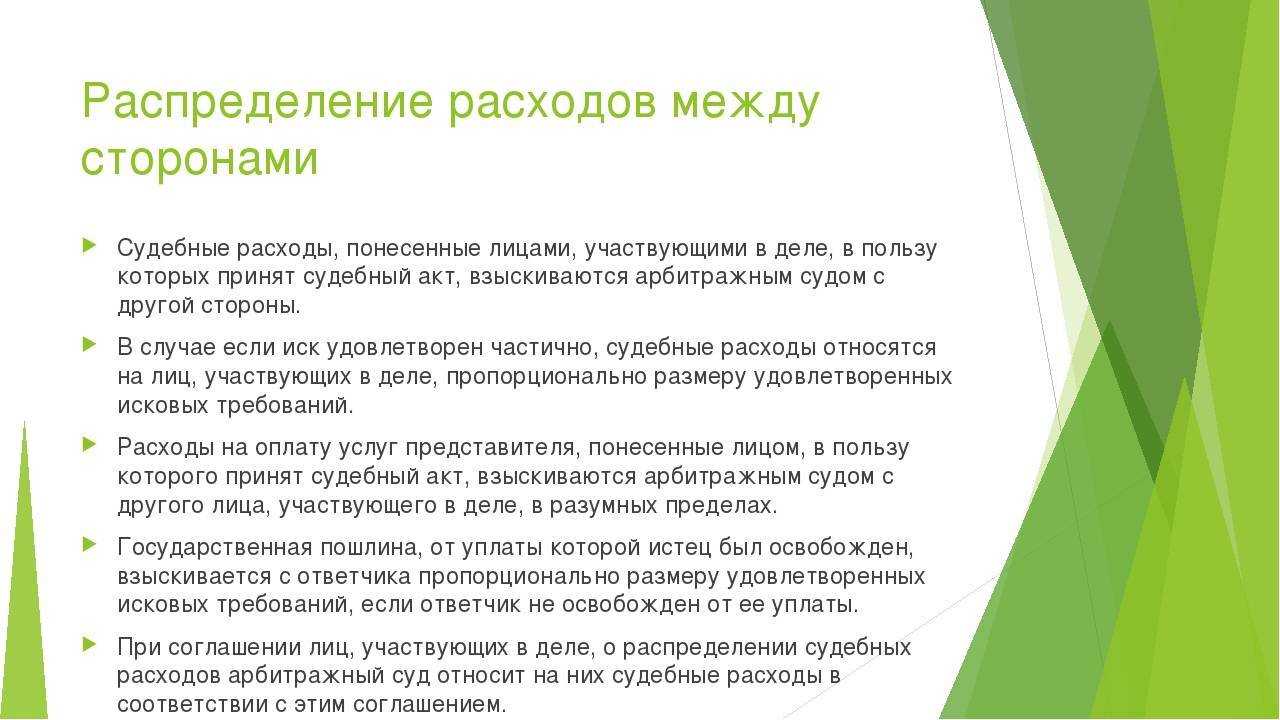

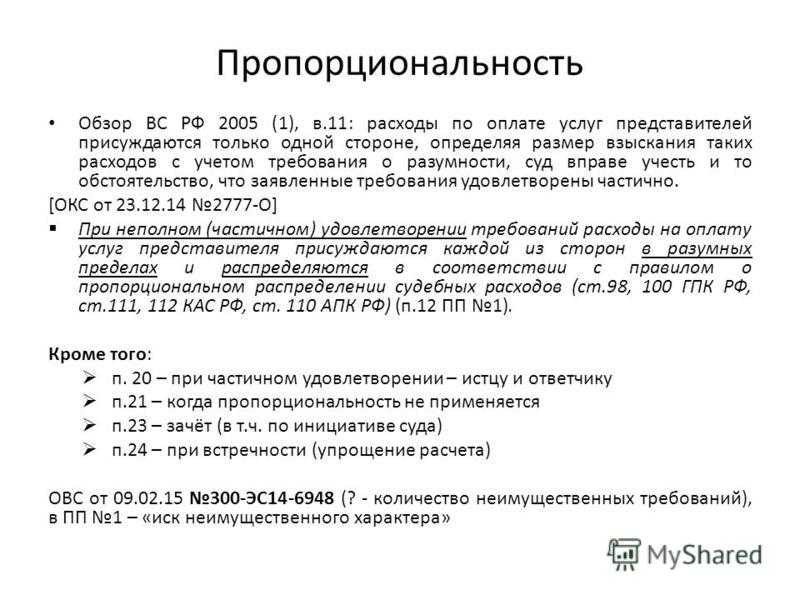

По общим правилам, установленным п.2 ст.101 АПК РФ, расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, взыскиваются арбитражным судом с другого лица, участвующего в деле, в разумных пределах.

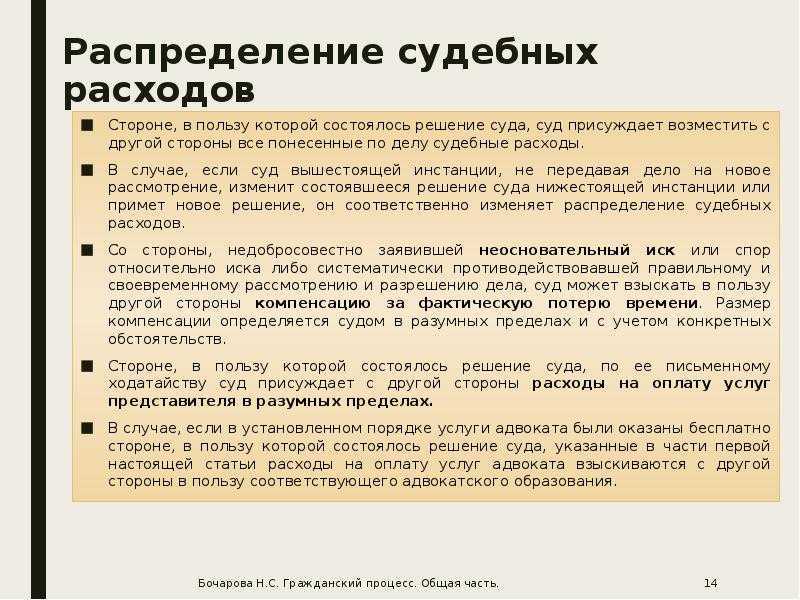

В основу распределения судебных расходов между сторонами положен принцип возмещения их правой стороной за счет неправой.

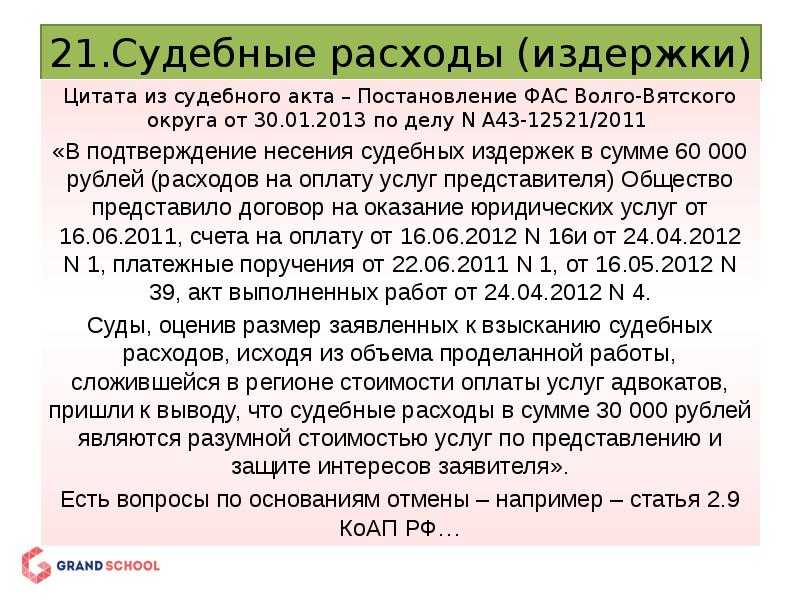

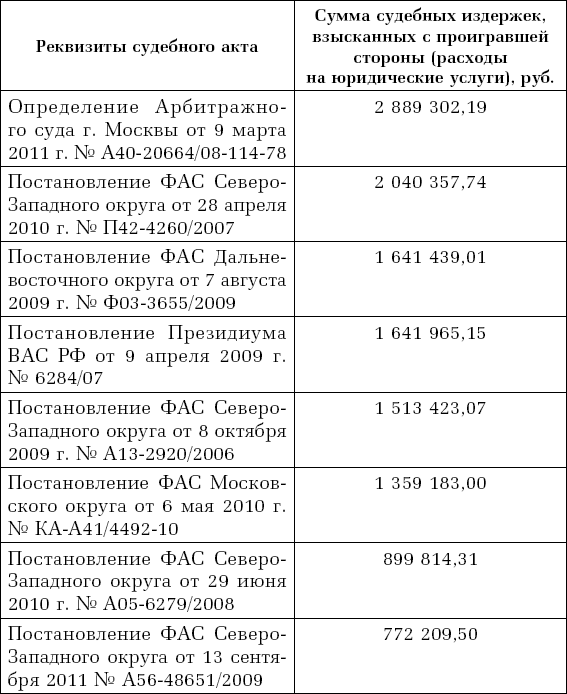

Для защиты интересов в суде компания вправе привлечь сторонних адвокатов, несмотря на наличие в штате собственных юристов. В подобных ситуациях компании заключают договор на оказание юридических услуг, в котором устанавливается размер вознаграждения, порядок возмещения судебных издержек.

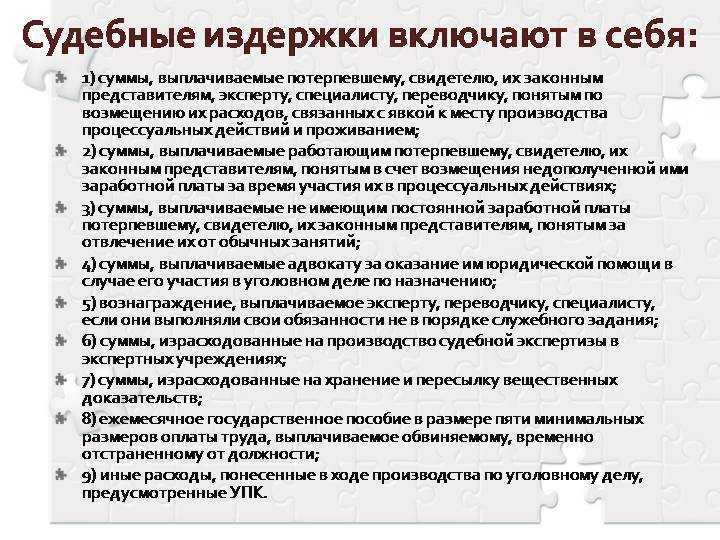

К судебным издержкам относятся: расходы на оплату услуг представителей, расходы на проезд и проживание представителя, расходы за оплату услуг экспертов, специалистов и переводчиков, иные расходы (например, расходы на оформление доверенности в суд представителю, расходы на ксерокопирование, получение платных справок, копий документов).

Кто имеет право на судебные расходы

Исходя из того, что было сказано ранее, очевидно, что судебные расходы могут быть возмещены истцу и ответчику. Но кроме них существуют и иные лица, участвующие в процессе в своем интересе и несущие в связи с этим судебные издержки. К таковым относятся следующие лица. Свидетелям, экспертам, специалистам и переводчикам, которые участвуют в процессе не в своем интересе, также возмещаются судебные расходы за счет проигравшей стороны.

- Третьи лица, заявляющие самостоятельные требования. По существу это те же истцы, поскольку они имеют самостоятельные требования, удовлетворение которых исключает возможность удовлетворения требований истца. Поэтому им также могут быть возмещены судебные расходы.

- Третьи лица, не заявляющие самостоятельных требований. Эти лица должны привлекаться в дело на сторону истца или на сторону ответчика. Возместить свои расходы они смогут только в том случае, если победит та сторона, интересы которой эти лица поддерживали.

Подтрвеждение соразмерности

Чтобы подтвердить необходимость привлечения стороннего консультанта и его высокий гонорар рекомендует ссылаться:

- на налоговую надежность компании — показать налоговый учет, отчетность, справку об отсутствии недоимок;

- отсутствие или недостаток собственных сил и средств, например когда для сложного налогового спора нужен именно налоговый адвокат;

- наличие высоких профессиональных характеристик юрфирмы — ее специализацию, опыт и результативность;

- квалификацию конкретного юриста, которую можно подтвердить с помощью рейтингов, побед в различных тендерах и даже его ученой степенью.

Эксперт советует обращать внимание на такие обстоятельства, чтобы подтвердить разумность трат:

- «Обычность» гонорара для юрфирмы-представителя. То есть показать, что фирма всегда берет за работу примерно такую сумму.

- Отсутствие лишней работы, появившейся в процессе работы над делом, — вся оплачиваемая вспомогательная работа должна быть изначально предусмотрена в договоре.

- Бюджет был лимитирован и контролировался заказчиком, а исполнитель старался экономить его средства.

- Юристы показали хорошее качество судебного представительства, были пунктуальными, оперативными и обязательными.

ПРИМЕР №1

Суд указал, что как следует из информации о полете и электронного билета стоимость билета Екатеринбург — Москва — Екатеринбург составила 40 947,25 руб., при этом билет куплен для перелета бизнес классом, в связи с чем, данные расходы не могут быть признаны разумными и в полном объеме отнесены на истца.

Документы, указывающие на отсутствие билетов на данную дату эконом классом, материалы не содержат.

Средняя стоимость аналогичного авиаперелета эконом-класса не превышает 7 000 рублей, что косвенно подтверждается авиабилетом Екатеринбург — Москва (Постановление АС Московского округа от 21.06.2017 г. №А40-75074/2015).

В частности, одним из критериев разумности при оценке размера понесенных транспортных расходов является стоимость экономных транспортных услуг, проезд к месту судебного заседания осуществлялся эконом — классом (Постановление АС Восточно-Сибирского округа от 19.12.2018г. №А74-7565/2017).

Но даже в случае перелета эконом — классом, суды сравнивают стоимость билетов у различных перевозчиков для оценки разумности произведенных транспортных расходов.

Как отмечено в Постановлении Пятнадцатого арбитражного апелляционного суда от 26.01.2018 г. №А32-27972/2013, разница в стоимости билетов у различных перевозчиков недостаточная и в материалах дела отсутствуют доказательства реальной возможности приобретения билетов по более дешевой цене в данный период. При этом судом была учтена и востребованность направления (из столицы в столицу).

При определении подлежащих возмещению транспортных расходов, суды указывают на их чрезмерную величину ввиду повышенного класса обслуживания вагонов, в которых приобретены проездные документы.

Помощь адвоката

За свои услуги адвокат возьмет вознаграждение – это явный факт. Однако это вознаграждение он отработает так, что клиенту вернется больше, чем когда юрист не привлекается. Хороший адвокат сможет предоставить следующие услуги:

- дать консультации по ведению конкретного дела;

- установить точный размер госпошлины;

- определить приблизительный размер будущих судебных затрат;

- оказать практическую помощь в судебных органах;

- взыскать понесенные расходы, заявить соответствующее требование после вынесения акта суда;

- помочь в исполнении судебного акта и многие другие услуги.

Адвокат Екатерина Михайловна Мурзакова, обладающая огромным опытом работы в различных делах, поможет каждому своему клиенту предусмотреть судебные расходы, взыскать их при необходимости, а в некоторых случаях ходатайствовать об их уменьшении или, вообще, об освобождении от их уплаты. Записаться на прием возможно по тел. 8 (495) 505-24-50.

Вернуться а раздел Как нанять адвоката?

Задать вопрос адвокату можно в разделе Вопрос-ответ

Виды судебных расходов

Госпошлина в суд – денежный платеж обязательного характера, размер которого зафиксирован ст. 333.19 НК РФ, то есть является единым повсюду в Российской Федерации. Оплатить государственную пошлину необходимо до обращения в органы суда. Затем чек, подтверждающий оплату, прикрепляют к заявлению, иначе ему не дают ход.При подаче искового заявления (жалобы) в суд к нему прикладывается оригинал госпошлины, а не его копия.

На судебные расходы по имущественным искам влияет их цена, иными словами возрастание суммы иска неминуемо приведёт к необходимости доплатить пошлину. Затраты на госпошлину по некоторым категориям дел и для некоторых граждан подлежат льготированию.

Со всеми нюансами, касающимися льготирования можно ознакомиться в .

Если плательщик находится в затруднительном финансовом положении, то оплату госпошлины можно перенести на позднюю дату, оплатить ее по частям или уменьшить ее сумму.

Когда гражданин, подавший заявление в органы суда не оплатил госпошлину, суд своим решением может обязать вторую сторону оплатить их.

Расходы на организацию процесса

- Оплата труда привлеченных лиц, специалистов различного профиля;

- Оплата расходов на проезд и проживание привлеченных лиц;

- Оплата розыскных мероприятий относительно ответчика;

- Решение суда может привести к некоторым расходам;

- Компенсация за то, что привлеченное к судебному разбирательству лицо, потеряло время;

- Прочие расходы.

В основном, вышеперечисленные судебные затраты оплачиваются при привлечении к рассмотрению судебного дела иногородних лиц.

Эти судебные издержки несут или участники суда, или же федеральный бюджет, но с компенсацией.

Затраты на представителя

Привлеченный представитель в виде адвоката или иного лица так же потребует финансовых затрат. Зачастую, размер суммы взыскания определяется судьей, который за основу для определения берет расценки на подобные услуги по своему региону. К примеру с ценами юристов Ижевска можно ознакомиться здесь.

До заключения договора с доверенным лицом рекомендуется обговорить сумму юридических услуг и соотнести ее с полезностью потенциального исхода.

Процедура взыскания

По факту взыскание судебных расходов не требует каких-либо действий, кроме заявления их изначально в исковом заявлении. Но при этом не всегда это могут быть расходы в классическом представлении. Иногда перечень может быть расширен, и тогда потребуется предоставление дополнительных подтверждений и соблюдение процедуры в более строгом порядке.

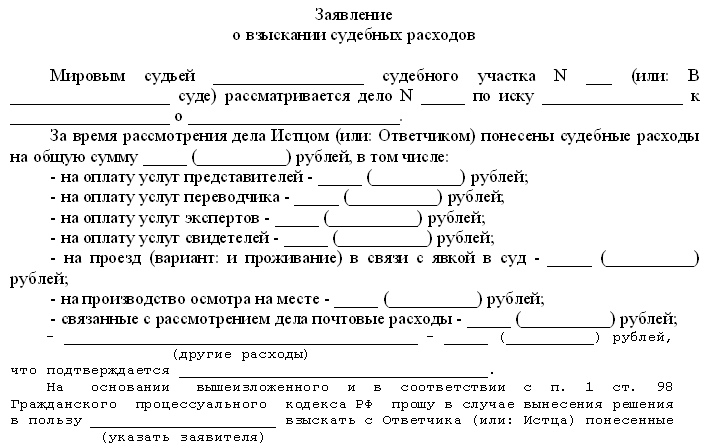

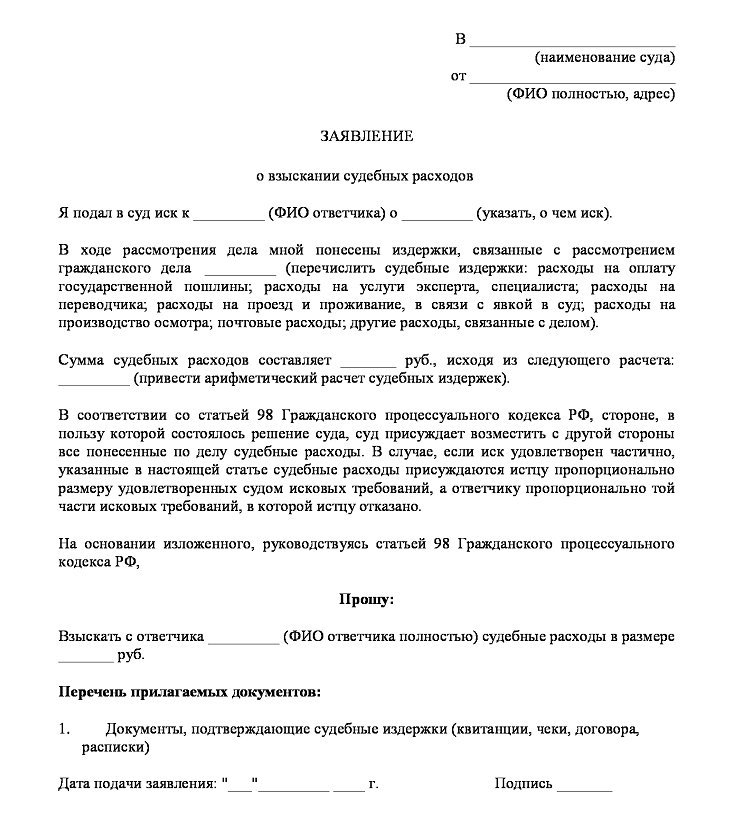

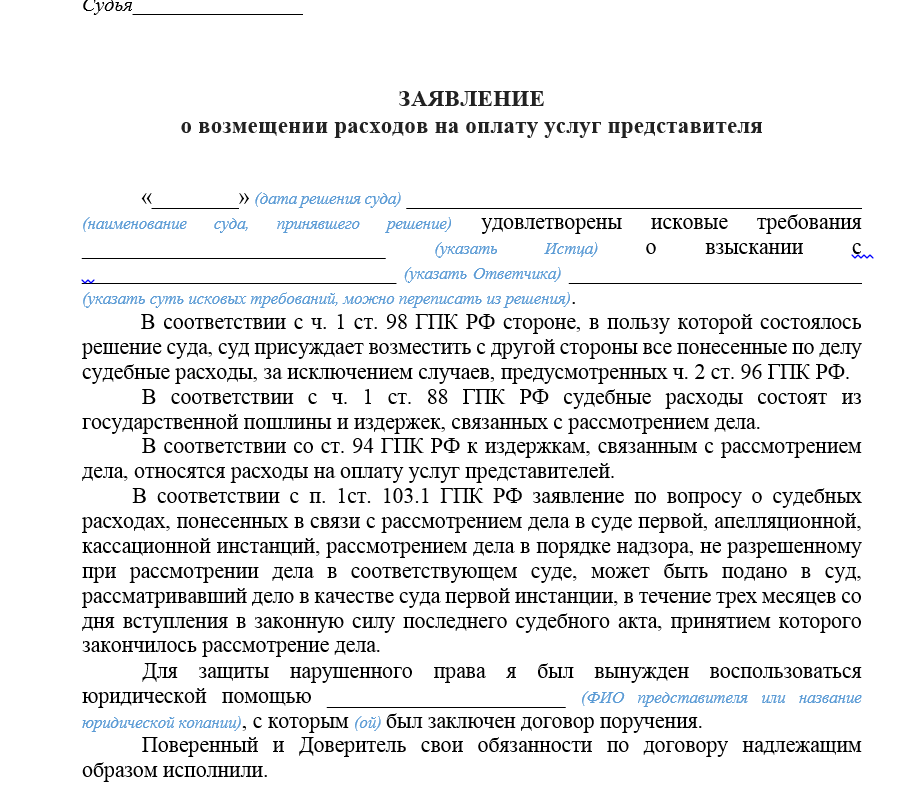

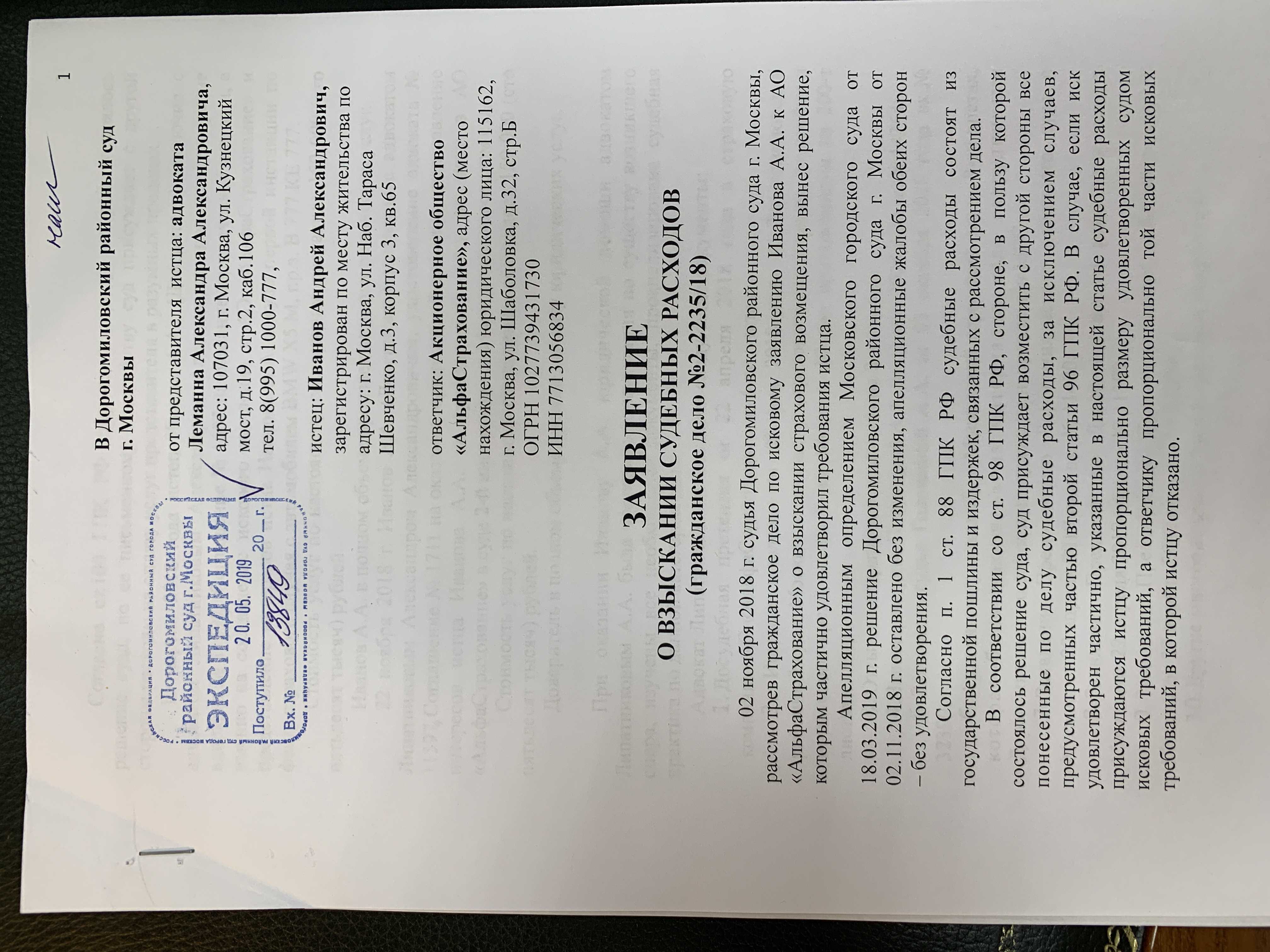

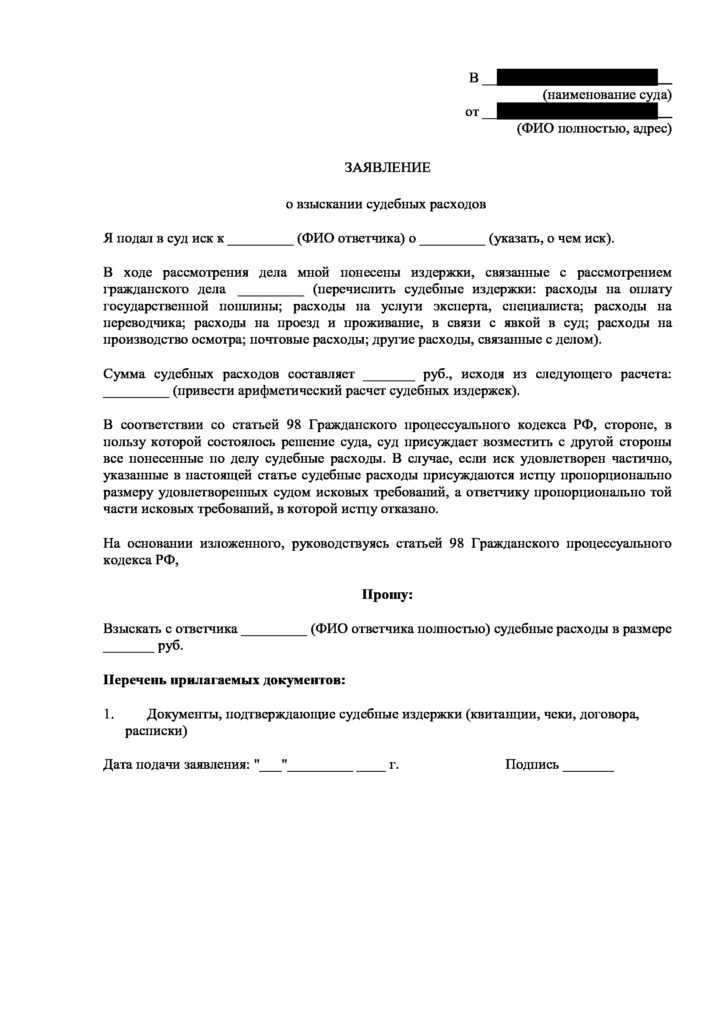

Заявление на возмещение судебных расходов

Как происходит взыскание

Надо понимать, что судебные расходы можно взыскать только при успешном разрешении спора. Если истец проигрывает судебное заседание, то получить компенсацию понесенных затрат ему не удастся.

Если же суд истец выиграл, то тогда все издержки будут ему выплачены вместе с заявленными требованиями. Все это входит в стоимость иска, когда просчитывается и указывается в самом начале текста документа, поэтому выплата также будет происходить единой суммой.

Когда исковое заявление не имеет имущественного характера, то все расходы будут выплачиваться отдельно. По общему правилу проигравшая сторона должна их перечислить на указанный счет. В некоторых случаях возможна их уплата наличными по договоренности сторон.

Подтверждения

Если взыскивать планируется только судебный сбор и пошлину, то квитанции на данные выплаты обычно и так прилагаются к исковому заявлению. Здесь никаких трудностей не возникает, чтобы подтвердить правомерность своих требований.

Когда истец планирует получить компенсации за любые других понесенные расходы, то ему потребуется предоставить подтверждающие документы (чеки, договоры)

При этом важно обратить внимание, что без данных документов ничего получить не удастся. Даже если будут предоставлены свидетели, которые готовы подтвердить, что истец рассчитывался за что-то, но при этом не составил соглашения, то компенсировать такие затраты никогда не получится. Взыскиваются только расходы, имеющие документальное подтверждение

Взыскиваются только расходы, имеющие документальное подтверждение.

При этом могут возникать и некоторые спорные моменты, когда судья откажется удовлетворить часть заявленных требований. Необходимо подтвердить причинно-следственную связь между понесенными убытками и судебным разбирательством. Явный пример: если истец приехал на судебное заседание в другой город и там посетил экскурсию, то подобный расход никто не будет взыскивать с ответчика, так как это не является обязательным для решения вопроса. Получить компенсацию можно только за то, без чего невозможно было обратиться за судебной защитой.

Советы экспертов

Исходя из всего вышеизложенного, можно сделать вывод, что не существует общего правила, согласно которому определяется сумма, которую по суду возможно получить назад от проигравшей стороны. Сложно доказать необъективность действий судьи, если он откажет вовсе в данном праве

При этом во внимание даже может не браться то, что уменьшить сумму было невозможно. Иногда может быть учтен даже материальный статус проигравшей стороны

Кроме того, следует настаивать на объективности понесенных затрат. Для этого не стоит указывать слишком значительные требования. Судья может сразу сказать, что никто не принуждал участника дела нанимать самого дорогостоящего адвоката или проживать в номере «люкс». Именно поэтому требования на самом деле должны быть максимально адекватными.

Основной упор на суде следует в своем докладе сделать именно на то, что именно из-за действий виновной стороны и были понесены такие значительные убытки.

Таким образом, после вынесения решения проигравшая сторона обязана будет компенсировать судебные затраты, но чтобы этого добиться следует не только указать эту сумму в заявленных требованиях, но также и правильно все оформить, подтвердить обоснованность своих требований. В противном случае получить подобные компенсации будет невозможно.

Как взыскиваются

Компенсация затрат на судебную тяжбу — добавочное требование к основному исковому заявлению. Для осуществления взыскания заинтересованная сторона должна подать заявление в письменном виде, затем дождаться его рассмотрения и решения суда.

Заявление с просьбой взыскать судебные издержки подается совместно с основным заявлением или уже в ходе судебного разбирательства.

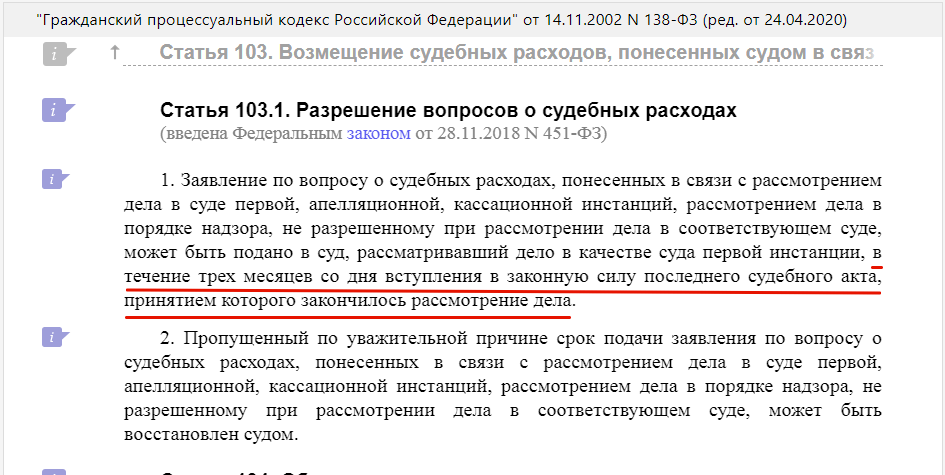

При отсутствии единовременности, подача заявления с просьбой взыскать с проигравшей стороны судебные издержки должна быть подана в органы суда не позднее, чем через три года с момента вынесения решения по основному иску. Данное требование или его отсутствие никоим образом не сказываются на исходе самого судебного разбирательства.

В зависимости от того в течение какого времени будет подано заявление с просьбой взыскать судебные издержки, суд определить порядок взыскания:

- При единовременной подаче заявления и иска, а также в случае подачи заявления в ходе разбирательства, порядок взыскания описывается в решении суда;

- Если ходатайство подается в период времени между вынесением решения и вступлением его в силу, то судебные органы принимают дополнительное решение о рассмотрении заявления отдельно. Инициировать данное рассмотрение могут органы суда или одна из сторон судебного процесса;

- Когда заявление с требованием о взыскании судебных расходов подается в суд после вступления в силу основного решения, но не позднее, чем через три года (для арбитража – шесть месяцев), то решение по нему принимается на судебном заседании в присутствии заинтересованных граждан.

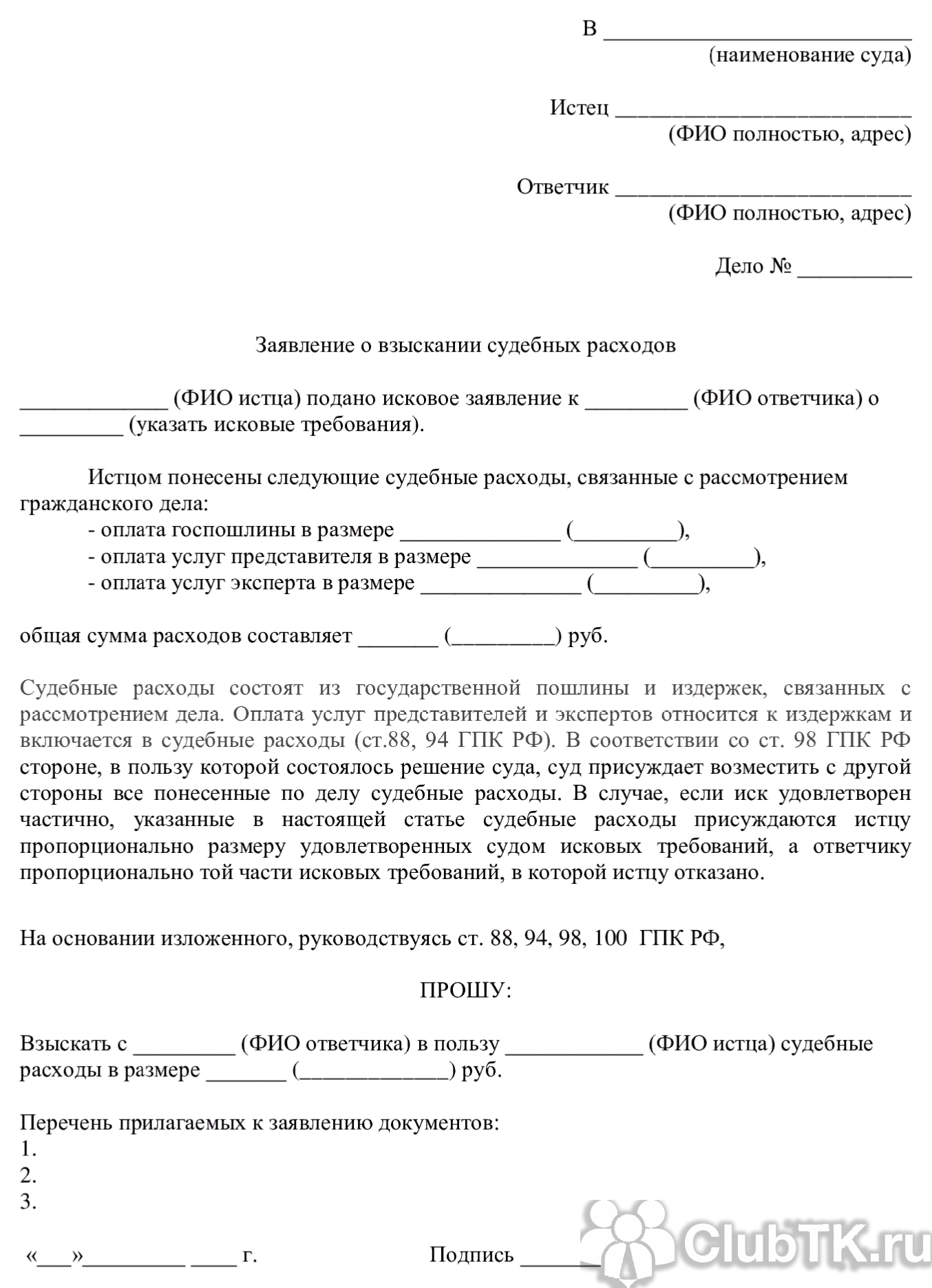

Образец заявления о взыскании судебных расходов

Если заявление не будет удовлетворено, его можно обжаловать согласно статьями соответственно 104 ГПК, 112 АПК, предъявив частную жалобу.

Направлять требование о взыскании судебных расходов можно в суды первой инстанции. Вышестоящий суд может изменить принятое решение только путем отмены или изменения решения, которое было принято в суде первой инстанции.