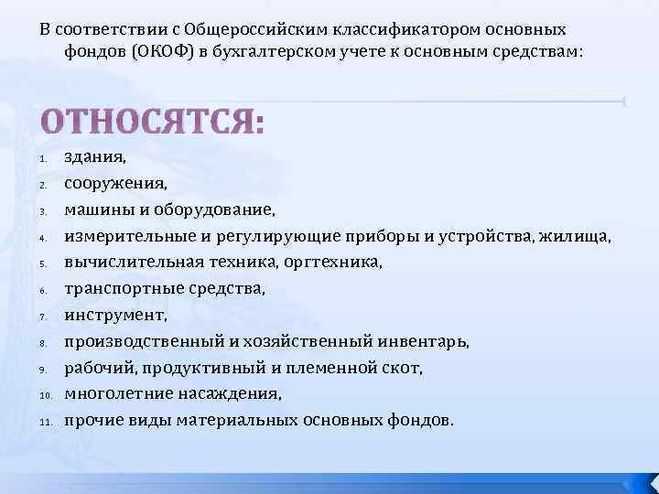

Инвентарные объекты по ФСБУ 6/2020

Здесь обошлось без новшеств. ФСБУ 6/2020 признаёт объект инвентарным в следующих случаях:

- у объекта есть все приспособления и принадлежности;

- объект является отдельным конструктивно обособленным предметом и предназначен для выполнения определённых функций;

- объект представлен в виде обособленного комплекса предметов, конструктивно связанных друг с другом в единое целое и предназначенных для выполнения конкретной работы.

Если объект ОС состоит из нескольких частей, стоимость и СПИ которых отличаются друг от друга, то каждая такая часть признаётся самостоятельным инвентарным объектом.

Значительные расходы на ремонт, техосмотр и техобслуживание объектов ОС, которые организация производит чаще, чем раз в год, тоже приравниваются к самостоятельным объектам основных средств.

Оценка инвестиционной недвижимости

Инвестиционная недвижимость – недвижимость, предназначенная для сдачи в аренду, доход с которой можно получать просто от роста её рыночной стоимости. Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но зато есть необходимость в регулярной переоценке (в каждую отчётную дату).

Выделять недвижимость в инвестиционку стоит исключительно в том случае, если вы точно не планируете использовать её в производственной деятельности

И обратите внимание, что для её оценки вам нужно будет регулярно пользоваться услугами профессиональных оценщиков

Роль основных средств для предприятия

В совокупности, основные средства позволяют предприятию осуществлять производственные процессы за счет образования производственно-технической базы. При этом наличие основных средств определяет границы возможностей предприятия по выпуску продукции, оказанию услуг, выполнению работ, а также уровень технической вооруженности труда работников предприятия.

Использование предприятием в своей основной деятельности новых основных средств, их модернизация, особенно это касается орудий труда, – ведет к повышению качества выпускаемой продукции, сокращает затраты труда, повышает производительность труда и снижает себестоимость продукции.

Общее представление

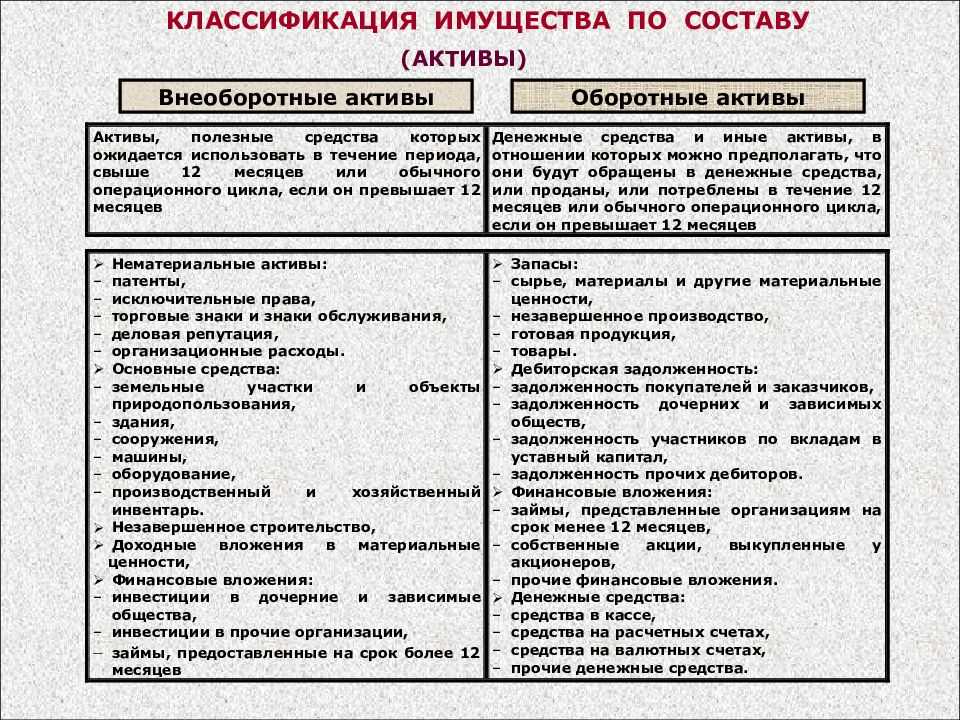

К рассматриваемой категории относятся активы, используемые организацией на повседневной основе — для выполнения определенного рода работ, оказания клиентских услуг или производства товарной продукции. Целью их приобретения и эксплуатации выступает получение текущей и будущей прибыли. При этом нужно учитывать, что стоимость материальных объектов со временем меняется в большую или меньшую сторону — ввиду ввода новых нормативных ограничений, износа и амортизации, а также влияния других факторов. Для отнесения к основным средствам обязательным условием выступает нахождение имущества в распоряжении предприятия сроком не менее двенадцати месяцев.

Функция ОС

Приоритетный функционал — формирование полноценной материально-технической базы, необходимой для реализации производственных процессов. Специфика активов, имеющихся у компании, определяет потенциальные объемы выпуска продукции, подлежащей дальнейшей реализации. Инвестирование в модернизацию позволяет повысить эффективность производства и улучшить качество товаров, обеспечивая дополнительные конкурентные преимущества. Найти инструмент для решения задач под свой бизнес предлагает платформа Invorica. В одном окне пользователь сможет подобрать необходимый продукт под конкретную цель – финансирование закупок, пополнение оборотных средств без залога, защита бизнеса и многое другое. Это обезопасит бизнес от провалов и позволит предприятию не только оставаться в стабильном состоянии, но и развиваться.

Вопросы и ответы

Как часто компании должны тестировать активы на предмет обесценения?

Периодичность тестирования на обесценение зависит от стандартов бухгалтерского учета и характера актива. Как правило, тестированию на обесценение подвергаются долгосрочные активы, такие как нематериальные активы и основные средства. Например, гудвилл часто проверяется на обесценение ежегодно. Однако компаниям следует учитывать события и экономические обстоятельства и в период между ежегодными проверками, чтобы определить, произошло ли обесценение.

В чем разница между обесценением и амортизацией?

Амортизация — это систематическое распределение стоимости актива на весь срок его полезного использования с учетом износа. Это регулярные расходы, которые уменьшают балансовую стоимость актива с течением времени. Обесценение, с другой стороны, является результатом значительного и, как правило, единовременного снижения рыночной стоимости актива. Оно возникает в результате таких факторов, как изменение рыночных условий, ущерб или юридические факторы.

Могут ли убытки от обесценения быть восстановлены?

Согласно Международным стандартам финансовой отчетности (МСФО), убытки от обесценения могут быть восстановлены при определенных обстоятельствах. Если впоследствии происходит увеличение рыночной стоимости обесцененного актива, восстановление убытка от обесценения допускается. Однако такое восстановление ограничивается первоначальной суммой убытка от обесценения и не может превышать балансовую стоимость актива до обесценения.

Как обесцененные активы отражаются в финансовой отчетности?

Когда актив обесценивается, это должно быть отражено в финансовой отчетности компании. Журнальная проводка для отражения обесценения включает дебетование счета убытков или расходов и кредитование обесцененного актива. Это уменьшает балансовую стоимость актива в бухгалтерском балансе. В последующие периоды обесцененный актив отражается по сниженной балансовой стоимости.

Каковы причины обесценения активов?

Обесценение активов может произойти по нескольким причинам. Изменения в правовых факторах, например, новые нормативные акты или законы, могут повлиять на стоимость актива. Другими распространенными причинами являются значительные изменения рыночного спроса, физическое повреждение актива или досрочное выбытие. Особому риску обесценения подвержены такие активы, как дебиторская задолженность, гудвилл и основные средства.

Как компании определяют, обесценился ли актив?

Чтобы определить, обесценился ли актив, компаниям необходимо регулярно проводить тесты на обесценение. Эти тесты включают в себя сравнение прогнозируемых будущих денежных потоков от актива с его балансовой стоимостью. Если прогнозируемые денежные потоки ниже балансовой стоимости, актив считается обесцененным и должен быть списан до текущей рыночной стоимости.

Существуют ли разные стандарты обесценения в GAAP и МСФО?

Да, стандарты обесценения в GAAP и МСФО различаются. Согласно GAAP, убытки от обесценения рассчитываются как разница между балансовой стоимостью и справедливой рыночной стоимостью актива. В МСФО, напротив, используется возмещаемая стоимость, которая может быть справедливой рыночной стоимостью или стоимостью от использования

При оценке и отражении в отчетности обесцененных активов компаниям важно следовать соответствующим стандартам учета

Восстановление убытка от обесценения

Согласно пункту 18 Стандарта «Обесценение активов» восстановление убытка от обесценения актива осуществляется субъектом учета в случае выявления по результатам теста на обесценение признаков, указывающих на то, что убыток от обесценения актива, признанный в предыдущих периодах, больше не существует или снизился.

По всем активам, по которым когда-либо был признан убыток от обесценения, ежегодно должна производиться проверка на предмет снижения признанного убытка (п. 18 Стандарта).

Выявление признаков снижения убытка от обесценения актива

Перечень признаков снижения убытка от обесценения актива (в том числе до нуля) установлен пунктами 19-21 Стандарта «Обесценение активов», они делятся на внешние и внутренние.

В случае выявления любого из признаков восстановления убытка от обесценения актива субъектом учета принимается решение об определении справедливой стоимости актива (п. 22 Стандарта «Обесценение активов»).

Отражение в учете восстановления убытка от обесценения

Пунктом 24 Стандарта «Обесценение активов» установлено:

|

Согласно пункту 23 Стандарта «Обесценение активов»:

|

Таким образом, если справедливая стоимость актива с момента последнего признания убытка от обесценения больше балансовой стоимости за вычетом амортизации, убыток от обесценения восстанавливается до величины не выше, чем балансовая стоимость за вычетом амортизации.

В Инструкциях № 162н, № 174н, № 183н бухгалтерские записи по восстановлению убытка от обесценения не приведены. Но пунктом 25 Стандарта «Обесценение активов» установлено, что восстановление убытка от обесценения актива отражается в составе доходов текущего финансового года.

Таким образом, восстановление убытков от обесценения актива основных средств, нематериальных активов и непроизведенных активов, признанного в предыдущие периоды, отражается записью:

- Дебет 0 114 00 400

- «Обесценение нефинансовых активов» Кредит 0 401 10 172 «Доходы от операций с активами».

Формы основных средств производства

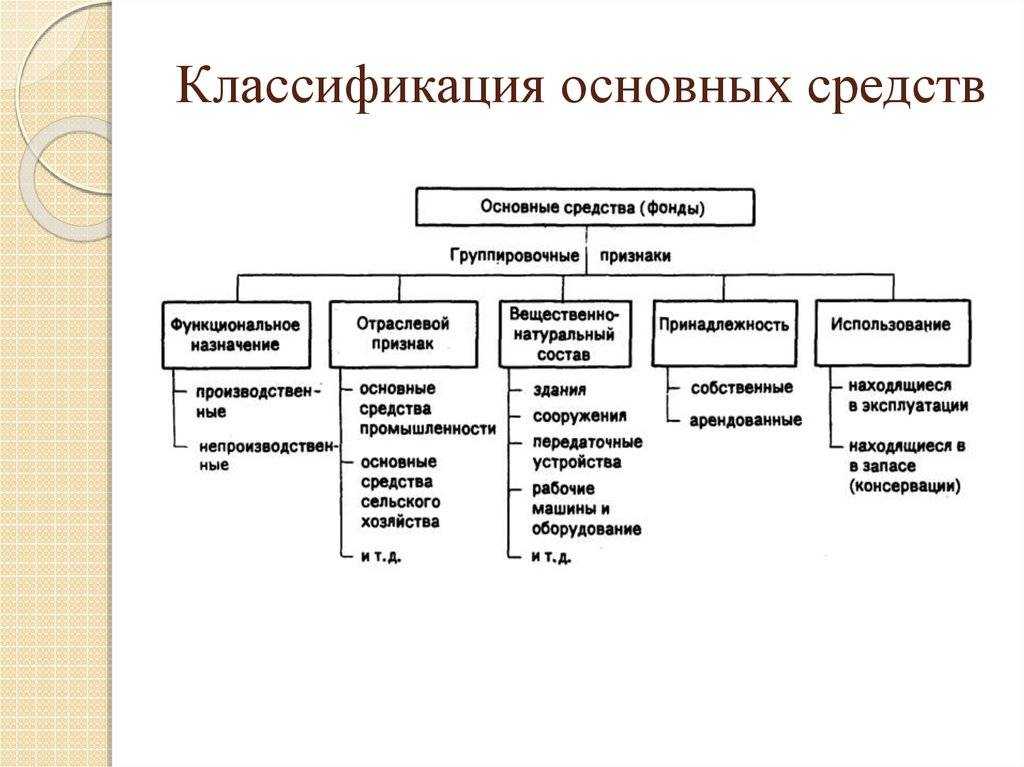

Они могут быть производственного и непроизводственного назначения. В состав основных средств производства, которые прямо связаны с процессом изготовления и реализации некоторых видов продукции, относят средства труда, предназначенные для материального производства.

Непроизводственные фонды же не принимают непосредственного участия в изготовлении продукции, но играют большую роль, поскольку создают надлежащие условия для жизни и воспроизведения труда работников. К ним принято относить общежития, детские сады, дома культуры, музеи, заведения охраны труда, которыми владеет предприятие.

Поскольку предприятие может производить различные виды продукции за рамками своей специализации, то основные фонды таких компаний могут быть неоднородными и играть разную функциональную роль. В качестве примера можно взять область сельского хозяйства. Предприятия аграрной сферы способны заниматься торговлей, строительством и другими видами деятельности помимо своей специализации, поэтому основные фонды принято делить на фонды сельскохозяйственного и несельскохозяйственного назначения.

ФСБУ 2023: учёт основных средств

Одно из главных отличий ФСБУ 6/2020 от ПБУ 6/01, который действовал ранее, заключается в установленной предельной величине стоимости основных средств (ОС). Если ранее она составляла 40 тысяч рублей, то теперь она не установлена вовсе – компания может установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). При этом объекты со сроком полезного использования (СПИ) более года и стоимостью ниже лимита можно сразу списывать в расходы. Лимит ОС необходимо прописать в учётной политике.

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |

Пример расчета амортизации после увеличения срока полезного использования ОС

Исходные данные:

По оборудованию, первоначальная стоимость которого составила 5 000 000 руб., в бухгалтерском учете определены следующие элементы амортизации:

- СПИ — 60 месяцев (в соответствии с рекомендациями производителя);

- ликвидационная стоимость — 200 000 руб.;

- способ начисления амортизации — линейный.

Бухгалтерскую отчетность организация составляет ежемесячно. Амортизация начисляется с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете.

Ежемесячная сумма амортизации по оборудованию составляет 80 000 руб.

При ежегодной проверке элементов амортизации по результатам наблюдения за фактическими сроками прекращения эксплуатации в организации аналогичного оборудования установлено, что обычно оно используется в течение 84 месяцев. На основе имеющейся информации из открытых источников организация определила, что аналогичное оборудование, бывшее в эксплуатации 84 месяца, можно продать за 60 000 руб. Организация посчитала, что полученная информация свидетельствует о существенном увеличении ожидаемого периода получения экономических выгод от использования оборудования, поэтому приняла решение с 1 января следующего года установить новые элементы амортизации:

- новый СПИ — 84 месяца;

- новая ликвидационная стоимость — 60 000 руб.

Способ начисления амортизации не изменился — линейный.

На дату начала применения новых элементов амортизации:

- срок фактической эксплуатации оборудования — 26 месяцев;

- сумма начисленной амортизации — 2 080 000 руб. (80 000 руб. x 26 мес.);

- оставшийся СПИ после корректировки — 58 месяцев (84 мес. — 26 мес.).

Расчет амортизации оборудования после изменения ее элементов следующий:

Через 58 месяцев балансовая стоимость оборудования будет равна его ликвидационной стоимости (5 000 000 руб. — 4 940 000 руб. = 60 000 руб.).

Изменение СПИ основных средств может быть обусловлено постепенным обновлением информации, когда организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического. Если сбор такой информации был завершен к концу отчетного года, а пересчет амортизации за истекшие месяцы текущего года является трудоемким и снижающим надежность информации, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ.

И еще: согласно пп. «н» п. 45 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности информация об элементах амортизации основных средств и их изменениях.

Для пересмотра элементов амортизации вы можете создать отдельную комиссию или возложить соответствующие обязанности, например, на инвентаризационную комиссию или комиссию по приемке объекта ОС после ремонта, реконструкции и т.д.

В зависимости от ситуации в нее должны входить не только технические специалисты, которые могут оценить состояние ОС и условия их использования, но и экономисты, технологи, начальники производства и прочие специалисты, которые планируют и просчитывают будущие экономические выгоды от использования ОС.

Долгосрочные инвестиции в основные средства

Основные средства — это непроизводственные и производственные объекты, необходимые для выполнения основной деятельности предприятия. Их приобретение является значимым шагом в развитии и расширении бизнеса. Инвестирование в основные средства требует значительных финансовых затрат, поэтому это решение — долгосрочное.

Долгосрочные инвестиции в основные средства имеют важное значение для многих компаний, особенно промышленного сектора, которые имеют большой объем производственных объектов. Это может включать оборудование, инфраструктуру, здания и транспортные средства

Процесс инвестирования в основные средства сложен, однако может принести огромную выгоду. Бизнес может получить новые возможности, усовершенствовать производственные процессы, улучшить качество продукции и повысить эффективность работы.

Однако, принимая решение о долгосрочном инвестировании в основные средства, необходимо вычислить затраты и потенциальные долгосрочные доходы. Подробное исследование рынка и рассмотрение вариантов помогут предвидеть возможные риски и преимущества вложений в основные средства

Важно понимать, что вложение в основные средства — это серьезный шаг, и его результат зависит от опыта и квалификации управляющих компании

Таким образом, долгосрочные инвестиции в основные средства являются важным фактором успешности бизнеса. Они работают на долгосрочную выгоду компании, защищая ее от рисков и обеспечивая устойчивость в конкурентной среде.

Амортизация основных средств и ее значение

Амортизация основных средств – это процесс учета и распределения стоимости основных средств на протяжении их срока службы. Целью амортизации является отражение износа, старения и устаревания основных средств в бухгалтерском учете предприятия.

Амортизация основных средств является неотъемлемой частью финансового учета предприятия. Она позволяет правильно учесть затраты на приобретение и использование основных средств, а также обеспечить объективное отражение их стоимости в бухгалтерской отчетности.

Основные средства, как правило, служат предприятию длительное время и подвергаются естественному износу и физическому старению. Амортизация позволяет распределить стоимость основных средств на период их использования, что позволяет учесть износ и старение и рассчитать объективную стоимость активов.

Амортизация основных средств осуществляется путем списания определенных сумм с их стоимости на протяжении срока их службы. Способ расчета амортизации может быть различным и зависит от методологии, применяемой предприятием и требований бухгалтерского учета.

Амортизация основных средств имеет важное значение для финансового учета предприятия. Она позволяет правильно оценить стоимость активов предприятия, определить источники финансирования для замены и обновления основных средств, а также надежно оценить финансовые результаты деятельности предприятия

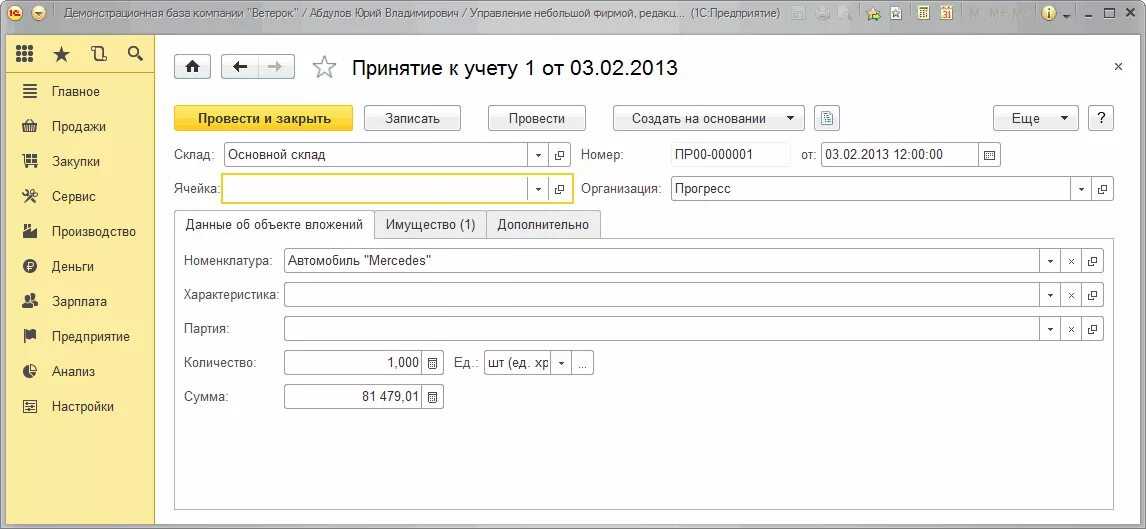

Настройки

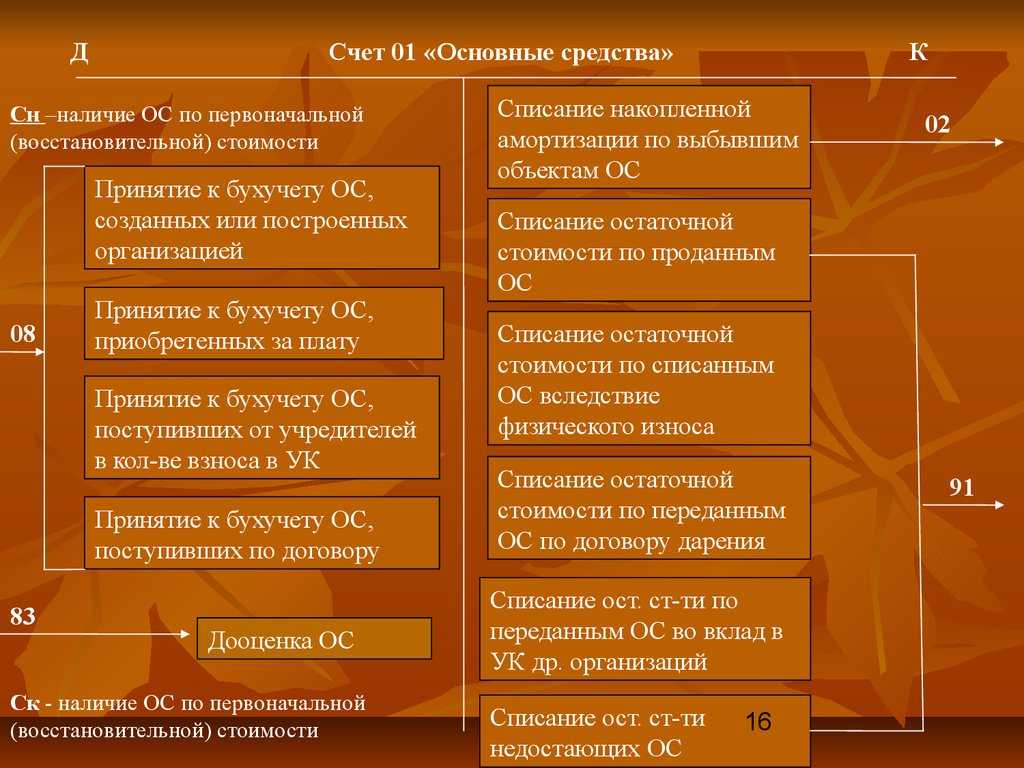

Для работы с основными средствами в программе 1С 8.3 нужно включить соответствующий функционал. Сделать это можно в любой момент в процессе работы. А вот отключить, если операции с ОС есть в базе, уже нельзя.

Все объекты основных средств в программе 1С Бухгалтерия располагаются в одноименном справочнике.

Чтобы правильно учитывать объекты основных средств, определите их ОКОФ. В программе 1С для этого есть специальный справочник.

Для корректного учета затрат в виде начисленной амортизации задайте нужный способ отражения расходов в справочнике Способы отражения расходов. Счета учета затрат и аналитику для отражения амортизации можно указать в справочнике заранее или непосредственно из документа ввода в эксплуатацию ОС.

Классификация основных средств

Учет и классификация основных средств в Украине регламентируется стандартом бухгалтерского учета №7 (ПСБУ-7)

Учет основных средств в Российской Федерации регламентируется ПБУ-6/01

|

Классификация основных средств согласно украинским правилам финансового учетаОсновные средства входят в общую классификацию необоротных активов, поэтому для совместимости с предыдущим списком привожу классификацию полностью.

Подробно правила учета основных средств в Украине изложены в уроке бухгалтерский учет основных средств. |

Важные понятия

Срок полезного использования (эксплуатации) — ожидаемый период времени, на протяжении которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг)

Последнее замечание достаточно важно. Его нужно применять для основных средств, эксплуатация которых имеет ограничения, связанные с ресурсом или возможностями самих основных средств

Например, сооружение имеет паспортный срок эксплуатации — десять лет. Именно это и будет полезным сроком его использования, несмотря на то, что он, теоретически, может быть продлен.

Таким образом, в экономических расчетах необходимо закладывать амортизацию основных средств, сумма которой не меньше чем расчетная сумма во время срока полезного использования. Кроме того, обязательно должна быть взята поправка на возможное моральное старение объекта основных средств, которое может быть в технически исправном состоянии, но его применение будет нецелесообразно ввиду низкой производительности, несовместимости с новым оборудованием, несоответствия новым техническим стандартам, требованиям рынка и т.д.

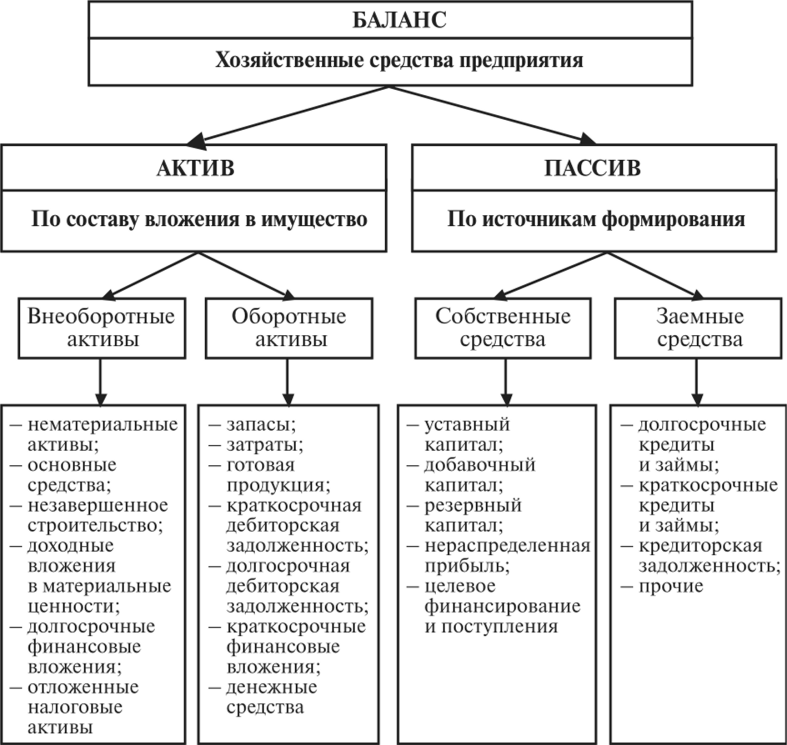

Структура оборотных активовОписание курса Анализ финансовой отчетности предприятия. Структура баланса

Различия в бухгалтерском и налоговом учете

Несмотря на кажущуюся схожесть положений, отличительные признаки все же есть. В первую очередь — использование в бухгалтерии Общероссийского классификатора, тогда как правила, установленные ФНС, определяют в качестве приоритетного документа Классификацию, утвержденную правительственным постановлением в 2002 году. Различаются также и критерии определения по стоимости — в бухучете применяется уже упомянутый ранее порог в 40 000, тогда как НК РФ повышает планку до 100 000 рублей. Стоит также упомянуть и включение основных средств в амортизационную группу, основанием для которого выступает документальное подтверждение регистрационной заявки — процедура актуальна для налогового учета, но не требуется в бухгалтерском.

Что такое основные средства и каковы их признаки?

Основные средства (или ОС) компании — это имущество, которое образует ее материально-техническую базу, является основой для ее деятельности по производству товаров или услуг, выполнения различных видов работ или обеспечения основных нужд предприятия. Другими словами, ОС — это необоротные активы компании.

Отличить основные (необоротные) средства от оборотных можно по следующим признакам:

-

ОС имеют материально-вещественную (физическую) форму, их можно оценить — увидеть, потрогать, определить точный размер;

-

эта форма не меняется или незначительно меняется в ходе эксплуатации;

-

материальные активы являются собственностью компании;

-

они были приобретены не для последующей перепродажи, а для использования предприятием в его деятельности — производственной, хозяйственной, управленческой и т. д.;

-

предприятие планирует пользоваться своими материальными объектами (ОС) не менее 12 месяцев;

-

эксплуатация ОС приносит компании прибыль.

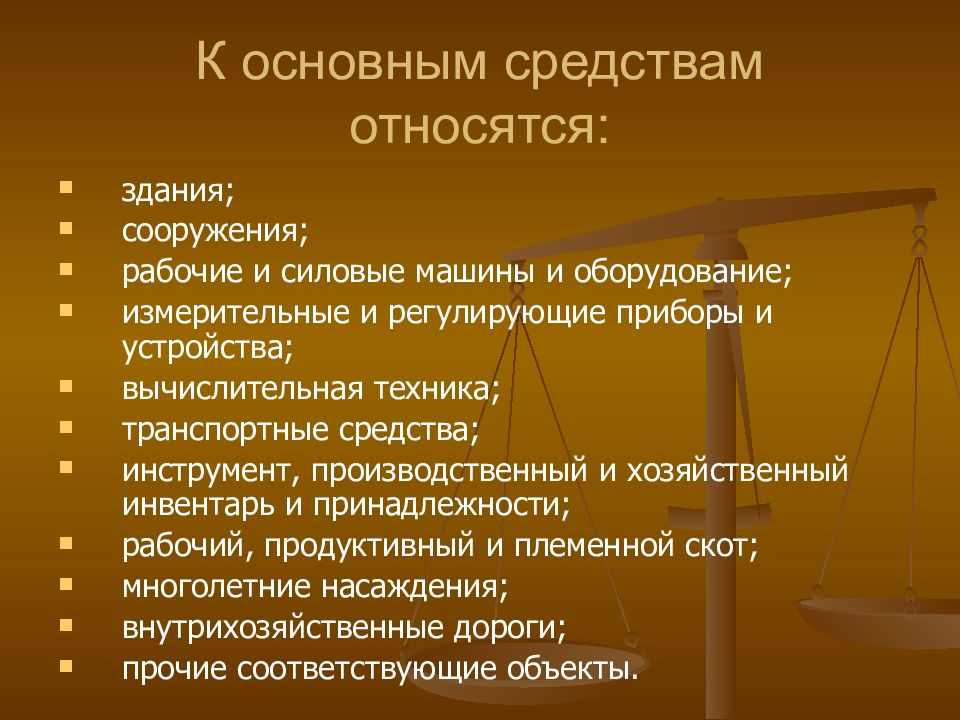

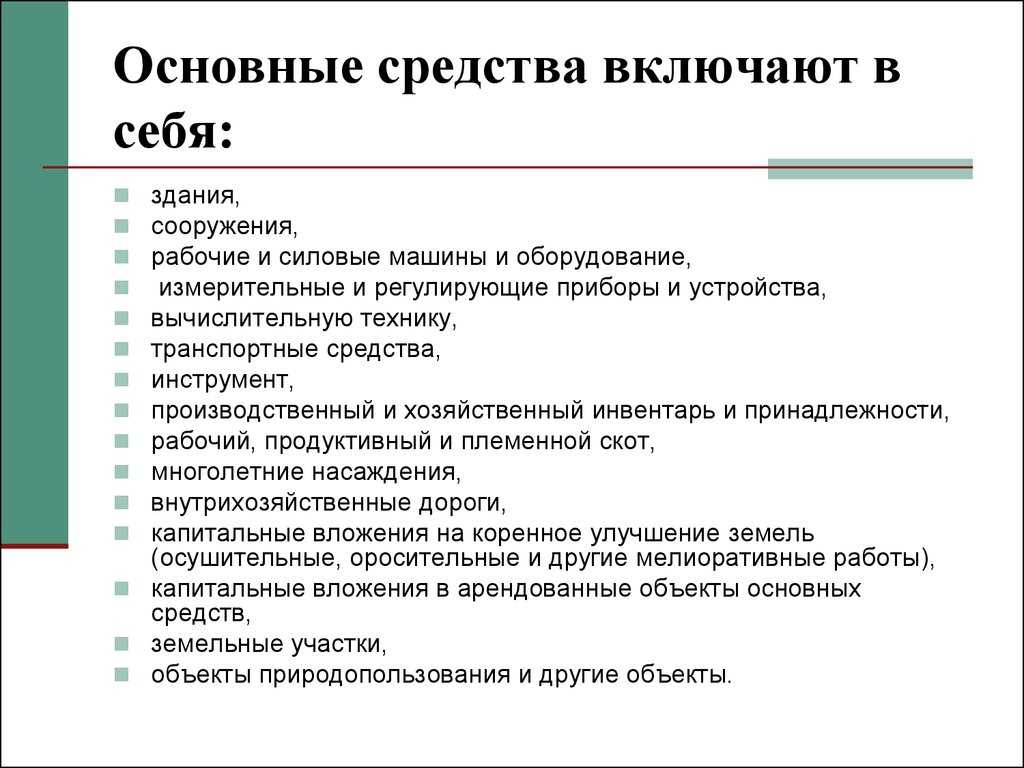

Что же относится к материальным активам компании (ее ОС):

-

принадлежащая предприятию земля;

-

здания и сооружения;

-

транспортные средства;

-

производственное оборудование;

-

техника;

-

инструменты;

-

инвентарь;

-

компьютеры и оргтехника;

-

измерительные приборы;

-

многолетние растения;

-

продуктивный и рабочий скот и т. д.

Не являются основными средствами:

-

временные строения;

-

спецодежда и обувь;

-

тара для хранения продукции;

-

посадочный материал (даже если это саженцы многолетних растений);

-

сменное оборудование;

-

промысловое оборудование (например, сети для лова рыбы);

-

инструменты для работы в лесу (например, тросы, бензопилы, временные дороги) и т. д.

Не относится к основным средствам и готовая продукция — она предназначена для реализации.

Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 00 000 |

|

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.

Налоговый учёт объектов ОС

Ключевое отличие между налоговым и бухгалтерским учётом в том, что для первого объектом ОС можно считать имущество, которое будет применяться компанией на основном производстве: для создания/реализации товаров, оказания услуг, выполнения работ.

Если по нынешним правилам компания вправе самостоятельно установить лимит стоимости в бухучёте, для налогового он остаётся прежним — больше 100 000 рублей. Если актив стоит меньше или равен по стоимости лимиту, затраты на его приобретение списывают к материальным издержкам. Амортизация на такие активы не начисляется.

Все объекты со СПИ больше года амортизируются. Методов начисления амортизации здесь два — линейный и нелинейный.

В налоговом учёте активы также распределяют по группам, но не по функциональным признакам, а в соответствии со сроком использования. Начислять амортизацию на имущество из разных групп можно разными способами.