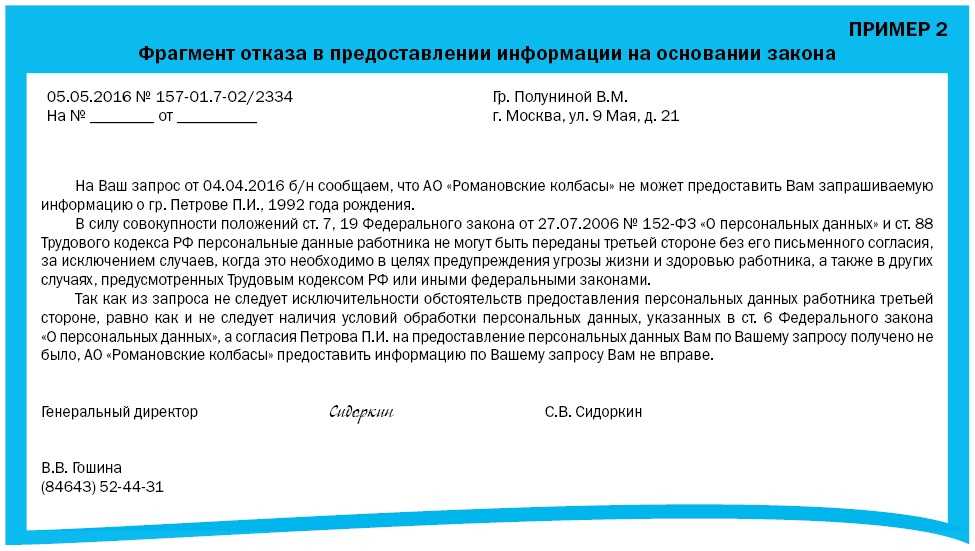

Раскрытие аудиторского заключения

Это касается только акционерных компаний. Для них пунктом 2 статьи 15.19 КоАП РФ предусмотрен крупный штраф. В том числе – и за нарушение правил раскрытия (обнародования) заключения по аудиту:

- на должностных лиц – от 30 000 до 50 000 рублей (или лишение права на профессию от 1 года до 2-х лет);

- на АО в целом – от 700 000 до 1 000 000 рублей.

Учтите, что для ПАО и ОАО действует единый срок раскрытия бухгалтерской отчетности и аудиторского заключения. То есть опубликовать их для всеобщего сведения надо вместе и одновременно. Например, в 2018 году это должно было произойти до 03 апреля включительно. (п. 71.4 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком России 30.12.2014 № 454-П).

Вопрос:

Узнали, что начиная с годовой отчетности за 2014 год акционерные общества, а у нас ЗАО, должны получить обязательное аудиторское заключение, а затем сдать его в статистику и в налоговую инспекцию.

Поясните пожалуйста:

- Срок сдачи годовой отчетности и аудиторского заключении в органы государственной статистики?

- Срок сдачи аудиторского заключения в налоговые органы по месту постановки на налоговый учет?

Ответ:

С 06 июня 2014 года начал действовать новый «Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности» утвержденный Федеральной службой государственной статистики (Росстат), который определяет для акционерных обществ сроки сдачи годовой бухгалтерской отчетности и аудиторского заключения в органы статистики.

Если годовая бухгалтерская (финансовая) отчетность организации подлежит обязательному аудиту, необходимо представить один экземпляр годовой бухгалтерской отчетности и экземпляр аудиторского заключения в орган государственной статистики по месту регистрации предприятия (ч.2 ст.18 закона № 402-ФЗ).

«Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности» должны выполнять:

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

- индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой (далее — лица, занимающиеся частной практикой);

- находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации.

Какие организации обязаны проводить обязательный аудит?

С 01 сентября 2014 года вступает в силу норма ГК о обязательном внешнем аудите любого акционерного общества АО (публичного и непубличного), ранее также называемых ЗАО и ОАО.

При наличии в отчетности и аудиторском заключении сведений отнесенных к государственной тайне, то они тоже должны быть представлены с учетом требований Закона Российской Федерации от 21.07.1993 N 5485-1 «О государственной тайне».

Состав комплекта годовой бухгалтерской (финансовой) отчетности?

В состав сдаваемого обязательного экземпляра годовой бухгалтерской отчетности входит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним. Для некоммерческой организации годовая бухгалтерская отчетность должна состоять из бухгалтерского баланса, отчета о целевом использовании средств и приложения к ним.

В бланках отчетов обязательно указывайте номер контактного телефона и адрес электронной почты для оперативной связи с вами представителя Росстата.

Обязательный аудит в 2024 году критерии штрафы и основания

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок.

Цель обязательного аудита закреплена Федеральным правилом (стандартом) аудиторской деятельности №1 и заключается в выражении мнения о достоверности финансовой и бухгалтерской отчетности аудируемого лица во всех существенных отношениях и о соответствии порядка ведения бухгалтерского учета законодательству РФ.

С точки зрения собственника финансовые затраты на аудиторскую проверку балансируются уверенностью в достоверности данных для анализа финансового положения бизнеса, подготовленных бухгалтерской службой, тестируется качество бухгалтерской службы как составной части организации, выявляются риски финансовых потерь. Даже если, проверив себя по всем пунктам ст. 5 закона № 307-ФЗ организация не обнаружила у себя признаков того, что она подлежит аудиту, это не значит, что она свободна от данной обязанности. Ведь обязательность аудита может быть закреплена другими федеральными законами.

- организация является акционерным обществом (ОАО, ЗАО);

- наличие допуска ценных бумаг к организованным торгам;

- организация работает в области клиринга, кредитования, страхования (включая общества взаимного страхования), является акционерным инвестфондом или его управляющей компанией, негосударственным ПФ или его управляющей компанией, другим фондом или его УК, а также бюро кредитных историй или организатором торговли.

Процедура обязательного аудита регламентируется государством (федеральный закон №307-ФЗ «Об аудиторской деятельности») и предполагает ежегодную проверку специалистами финансовой и бухгалтерской отчетности для получения компетентного мнения о достоверности отчетной документации.

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и при этом практически не отвлекать сотрудников организации от их основной деятельности.

Те компании, которые, согласно списку ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», обязаны предоставлять аудиторское заключение, несут административную ответственность за его непредставление или нарушение сроков подачи в виде небольших штрафов от 3000 до 5000 руб. для организаций и от 300 до 500 руб. для должностных лиц.

Правило, конечно, не новое, но стоит помнить, что в случае включения ценных бумаг организации в котировочный список и участия в организованных торгах, проведения обязательного аудита не избежать. Для участия в торгах компания-эмитент должна предоставить организатору торгов заявку, раскрывающую о себе информацию, включая заключение аудиторов. Подробно регламент допуска ценных бумаг к публичному размещению и прочим операциям описан в с. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2022 № 534-П).

Российское законодательство не содержит в себе мер ответственности за невыполнение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту. Однако, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2024 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

Способы проведения инициативного аудита

Есть два метода проведения ИА: сплошной и выборочный.

| Сплошной аудит | Выборочный аудит |

|---|---|

| Изучаются и анализируются все операции, отраженные в первичных документах и отчетности. | Проверяется лишь часть операций. Обычно анализу подлежат самые крупные операции за определенный период. |

Сплошная проверка является трудоемкой и времязатратной. Обычно она используется для аудита на участках деятельности организации, которые непосредственно связаны с движением денег, активов и пассивов.

Выборочный ИА дает возможность оценить качество финансового учета в компании в целом. Однако остается риск пропуска ошибок, потому что проверяются не все операции и документы.

Представление аудиторского заключения в Росстат и налоговую инспекцию

Если организация обязана проводить аудит, то она должна представить аудиторское заключение вместе с бухгалтерской отчетностью в территориальное подразделение Росстата. Сделать это нужно:

либо одновременно с подачей бухгалтерской отчетности;

либо отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, и не позднее 31 декабря года, следующего за отчетным.

Внимание:

если не сдать в Росстат аудиторское заключение (представить с опозданием), будет взыскан административный штраф. За то, что статистическая информация в Росстат не сдана (или представлена с нарушениями, в т

ч. не вовремя), предусмотрен штраф в размере от 10 000 до 20 000 руб. для должностного лица организации (руководителя). Организацию же могут оштрафовать на сумму от 20 000 до 70 000 руб

За то, что статистическая информация в Росстат не сдана (или представлена с нарушениями, в т. ч. не вовремя), предусмотрен штраф в размере от 10 000 до 20 000 руб. для должностного лица организации (руководителя). Организацию же могут оштрафовать на сумму от 20 000 до 70 000 руб.

Повторное нарушение обойдется дороже: должностное лицо оштрафуют на сумму от 30 000 до 50 000 руб., организации грозит штраф в размере от 100 000 до 150 000 руб.

Такие санкции предусмотрены статьей 13.19 Кодекса РФ об административных правонарушениях.

Подавать аудиторское заключение в налоговую инспекцию не требуется, так как аудиторское заключение не входит в состав бухгалтерской отчетности

, обязательной для представления в инспекцию. Аналогичные разъяснения содержатся в письмах Минфина России от 30 января 2013 г. № 03-02-07/1/1724 и УФНС России по г. Москве от 31 марта 2014 г. № 13-11/030545, от 20 января 2014 г. № 16-15/003855.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Внутренний инициативный аудит

Внутренний аудит осуществляется собственными силами организации. Его целью является оценка рисков и поиск способов их снижения.

Основными задачами проверки, проводимой отделом внутреннего контроля, чаще всего ставятся:

- инвентаризация активов и обязательств;

- выверка и анализ грамотности ведения бухучета;

- проверка правильности оформления трудовых отношений;

- изучение учетной политики;

- консультирование по налоговому и бухгалтерскому законодательству.

Выводы, подготовленные внутренними аудиторами, помогают систематизировать работу бухгалтерии, определять финансовую стратегию, минимизировать налогообложение.

Кто может проводить инициативный аудит?

Если контроль проводится внутренними сотрудниками, то тогда особых требований к экспертности специалиста нет. Конечно, это сотрудник, который имеет:

- профильное экономическое, бухгалтерское, финансовое образование;

- опыт работы;

- понимает специфику работы предприятия.

Службы внутреннего контроля есть на средних и крупных предприятиях. Они формируются из сотрудников, имеющих разный профиль. Это будет специалист с экономическим, юридическим, бухгалтерским образованием. Только так одновременно можно проверить разные направления работы учреждения.

Конечно, такие специалисты формируют заключение, которое используется внутренними службами. Проверяющие не имеют каких-то сертификатов, лицензий, юридических прав. Это такие же сотрудники, как и другие штатные специалисты. Максимум – они подписывают заявление о соблюдение коммерческой тайны.

Если организация проводит независимый внешний инициативный аудит, то здесь другие правила игры. Предоставлять такие услуги может только компания или индивидуальный предприниматель, у которых есть:

- квалификационный аттестат;

- они состоят в независимой саморегулирующей организации независимых аудиторов.

Именно такие обязательства закреплены в Федеральном законе от 30.12.2008 № 307-ФЗ.

Регламент сотрудничества фиксируется договором. Он заключается между заказчиком (компанией) и исполнителем (аудиторской организацией). В нем прописываются все права, обязанности, условия сделки. В частности, в документе указывается вид контроля– комплексный, предметный.

Независимо от оснований

Помните, что, несмотря на наличие оснований для проведения проверки, есть определенная процедура ее назначения. Все необходимые для этого документы должны быть составлены в соответствии с НКУ. В том числе и сам запрос. К тому же всегда остается возможность обжаловать результаты проведения проверки (уже на этапе вынесения НУР).

В связи с этим фактом учтите:

НУР должно быть вынесено в результате законных действий налоговиков

Скорее всего, суд чуть более критично будет оценивать доказательства, предоставленные фискалами.

К тому же если дело все-таки дойдет до суда, то слуги Фемиды, как правило, скрупулезно оценивают каждое доказательство. Устоявшаяся практика уже сложилась.

https://www.youtube.com/embed/

Что такое инициативный аудит

Аудит — это проверка экономической, хозяйственной и финансовой деятельности компании. Она может проводиться в обязательном порядке (в силу закона) или по решению собственников, руководства организации. Отчет или заключение независимых аудиторов может потребоваться при взаимодействии с государственными структурами, банками, страховыми компаниями, инвесторами.

Инициативный (добровольный) аудит можно заказать и провести в любой момент, по мере необходимости. Цели добровольной аудиторской проверки могут заключаться:

- в оценке правильности и достоверности ведения налогового и бухгалтерского учета;

- в проверке информации по финансовой, налоговой и бухгалтерской отчетности;

- в выявлении нарушений и недостатков при ведении учета и составлении документов, устранении рисков при проверках надзорных органов;

- в анализе текущего состояния бизнеса, принятия решений по всем направлениям деятельности.

Результаты инициативного аудита можно использовать для поиска инвесторов и раскрытия преимуществ организации, для выявления внутренних резервов и повышения эффективности работы. Это общие фразы, но они реально работают на практике.

Если специалисты выявят нарушения, их можно своевременно устранить до проверок со стороны налоговых органов. Это устраняет риски наложения штрафов, привлечения к ответственности.

В чем отличия от обязательного аудита

Главное отличие инициативного аудита от обязательного заключается в добровольности процедур. Это дает возможность гибко выбирать направления проверок. Например, если новый руководитель хочет получить полные и объективные данные о состоянии дел в компании, он может заказать полноценный аудит по всем направлениям. После этого, по мере необходимости, можно привлекать аудиторов для проверки бухгалтерского учета, правильности формирования первичных документов, для других задач.

Кому и когда нужен аудит

Решение о проведении инициативного аудита принимается добровольно. Аудиторы могут привлекаться к проверке:

- по решению собственников компании — для этого проводится общее собрание или совет директоров, либо принимается решение единственного участника;

- по решению руководителя, главного бухгалтера — в этом случае могут издаваться приказы, заключаться договоры, проводиться конкурсы по выбору аудиторской фирмы;

- по инициативе других лиц — требовать заключение аудиторов у компании могут инвесторы, контрагенты, банки, страховые компании, государственные органы.

Привлечь серьезных инвесторов или получить крупный кредит нереально без аудиторского заключения. Причем банки и инвесторы будут требовать заключение независимых аудиторов, которому можно в полной мере доверять. Государственные органы могут запросить результаты инициативного аудита для выделения субсидий и грантов, допуска к проектам и программам, финансируемым из бюджета.

Для руководителей или собственников компании аудит может потребоваться:

- перед продажей бизнеса, реорганизацией фирмы;

- при смене руководителя и главного бухгалтера;

- для подготовки к плановой или внеочередной проверке ФНС;

- для оценки фактического состояния дел в документообороте, финансах, бухгалтерии.

Кто может инициировать проведение аудита?

Инициативный аудит не является обязательным. Поэтому кто-то должен его инициировать. Есть три группы лиц, которые могут стать инициаторами:

- собственники. Когда их несколько, то проводится общее собрание акционеров, совет директоров.

- администрация, главный бухгалтер. Для этого необходимы распорядительные документы.

- третьи лица, которые и заинтересованы в подтверждении достоверности бухгалтерской отчетности организации. Это инвесторы, партнеры, контрагенты, страховщики, финансовые учреждения и т.п.

Сейчас ситуация такова, что крупный инвестор не будет вкладывать деньги в проект, в котором он не уверен. Чтобы получить инвестиционное вливание, компания должна подтвердить реальность своего финансового благополучия. Это на значит, что рассчитывать на инвестицию могут только высокорентабельные предприятия. Задача ревизии – предоставить реальные данные, сведения об объекте.

Аналогичная ситуация и с банками, где фирма желает получить кредит

И не важно, это будет залоговый или нет заем. Задача – подтвердить достоверность данных, представленных в отчетности. В любом случае аудит должен быть независимым

Зачастую банки и инвесторы даже могут предоставлять рекомендации по тому, где заказывать услугу. Есть банки, имеющие конкретные списки фирм, которым они доверяют

В любом случае аудит должен быть независимым. Зачастую банки и инвесторы даже могут предоставлять рекомендации по тому, где заказывать услугу. Есть банки, имеющие конкретные списки фирм, которым они доверяют.

Что касается собственников бизнеса, то есть множество задач, которые они хотят достичь по факту контроля. Но актуальный вопрос: может ли один собственник принять решение о необходимости услуги. Все зависит от конкретной ситуации.

Основной фактор – организационно-правовая форма. И вот некоторые особенности назначения аудита при различных формах регистрации бизнеса:

- ООО (общество с ограниченной ответственностью). Решение о проведении ревизии принимается на общем собрании участников. Голосование проводится по методу большинства. Но закон предоставляет право одному участнику также стать инициатором. Главное – он самостоятельно должен оплатить такие услуги. Именно такая норма указана в ФЗ – 14 от 08.02. 1988 «Об обществах с ограниченной ответственностью».

- Акционерное общество. Принять решение имеет право общее собрание акционеров. Такими полномочиями наделен совет директоров, ревизионная комиссия. Но закон предоставляет право инициировать проверку только одному акционеру. Главное условие – ему должно принадлежать более 10% от акционерного капитала компании.

Интересно то, что совет директоров или общее собрание акционеров принимают не только решение о факте ревизии. Дополнительно они утверждают конкретно и компанию, которая ее будет проводить.

Исключение из правил – проведение аудита по инициативе одного из собственников. Тогда никаких решений приниматься на таких собраниях не должно. Субъект, который решил за собственный счет провести ревизию, и выбирает организацию. Правда это касается только ООО.

Особенность в том, что акционер только предлагает кандидатуру конкретного проверяющего в данной фирме. Выбрать другую организацию он не имеет права. А общее собрание акционеров или утвердит данную кандидатуру, или нет.

Такой алгоритм спорный. Но он подтверждается судебными прецедентами, в частности Постановлении ФАС Западно-Сибирского округа от 07.10.2008 N Ф04-6260/2008(13475-А67-11) по делу N А67-5103/07. В нем четка сказано о том, что акционеру предоставлено только право предлагать конкретную кандидатуру, но не утверждать.

В любом случае все решения оформляются документально. Образец решения акционера о проведении инициативного аудита, других органов управления есть в интернете. Строгих форм таких документов нет.

Другой вопрос – стоимость. По закону, данный вопрос также утверждается на коллегиальном органе управления:

- если это ООО, то цена утверждается на общем собрании участников. Конечно, вопрос актуален для коллегиального решения. Если инициатором выступает один из участников, то данный вопрос на собрании не рассматривается. Участник и компенсирует все издержки;

- если это ООО, то здесь есть нюанс. Так ревизора утверждает именно общее собрание акционеров. А вот стоимость утверждает совет директоров или наблюдательный совет.

Бывают ситуации, когда решение о выборе конкретного специалиста принято, но договор с ним еще не подписан. По разным причинам. Закон не запрещает органам управления пересмотреть свое решение и выбрать новую фирму. Главное – соблюсти процессуальные нормы, как и при первичном утверждении фирмы.

Срок проведения аудита

Законодательство не содержит конкретного срока, до которого должна быть проведена аудиторская проверка финансовой отчетности в случае ее обязательного проведения. Исходя из положений ч. 2 ст. 34, п.п. 3 и 4 ст. 36, ст. 48 Закона N 14-ФЗ, ООО обязано обеспечить своим участникам возможность ознакомиться с аудиторским заключением до проведения общего собрания, которое должно быть проведено в период между 1 марта и 30 апреля каждого года.

В связи с этим полагаем, что дата аудиторского заключения должна быть более ранней, чем дата утверждения годовой бухгалтерской (финансовой) отчетности, поскольку в силу п.п. 3 и 4 ст. 36 Закона N 14-ФЗ утверждение отчетности на общем собрании должно происходить уже после ознакомления участников ООО, в том числе с аудиторским заключением*(5).

Отметим, что согласно ч. 1 ст. 7 Закона N 307-ФЗ аудиторская деятельность осуществляется в соответствии с международными стандартами аудита (далее — МСА). Одним из таких стандартов предусмотрено, что в случае если запасы существенны для финансовой отчетности, то аудитор может принять решение о необходимости присутствия при проведении инвентаризации запасов. В связи с чем если договор с аудиторами будет заключен после проведения инвентаризации, проводимой в целях подготовки годовой отчетности, то аудитор должен произвести пересчет некоторого количества запасов или понаблюдать за его проведением в другой день, а также провести аудиторские процедуры в отношении операций за этот промежуток времени (п.п. 6, 7 MCA 501).

В связи с чем (в случае значительного количества запасов в организации) рекомендуем привлекать аудитора заранее, чтобы у него была возможность присутствовать при проведении инвентаризации, а у организации не было необходимости организовывать еще одну (выборочную) проверку запасов.

Как проводится и что включает

Инициативная проверка проводится на основании договора между заказчиком и аудиторской компанией. При заключении договора можно выбрать следующие варианты проверок:

- полный анализ всей финансовой, бухгалтерской и налоговой отчетности;

- отдельные направления бухгалтерского или налогового учета (например, оценка правильности ведения и отражения кассовых операций, определение чистых активов организации);

- налоговый аудит (является аналогом налоговых проверок, но проводится независимыми экспертами).

Есть возможность выбрать способ проведения инициативного аудита — сплошной или выборочный. В первом случае проводится анализ всех операций и первичных документов, правильность их отражения в учете и отчетности, результаты финансовой деятельности. Выборочный аудит может проводиться по отдельным операциям и видам деятельности, в том числе за определенный срок или с ограничением по минимальной стоимости.

Что лучше, сплошная или выборочная инициативная проверка? Это зависит от сферы и видов деятельности заказчика, целей аудита, других факторов. Эти нюансы будут уточнены нашими специалистами на стадии заключения договора. Сплошной аудит стоит дороже и занимает больше времени. Но он дает полную оценку состояния дел в компании, исключает вероятность ошибок и нарушений.

Правила проведения и содержание добровольный аудиторских проверок законом не утверждены. Поэтому можно использовать по аналогии тот же порядок, что применяется при обязательном аудите. В зависимости от целей заказчика и содержания договора, инициативный аудит включает анализ:

- бухгалтерской, финансовой и налоговой документации;

- договоров, первичных и платежных документов;

- материалов по ранее проводившимся проверкам ФНС и аудитов;

- учетной политики, систем внутреннего контроля предприятия;

- ведения налогового учета, оформления отчетов, расчетов, деклараций;

- кассовых операций;

- расчетов по обязательным платежам с бюджетом, контрагентами, банками;

- налоговых резервов;

- активов, материальных ценностей, ресурсов.

Точный перечень направлений проверки будет указан в техническом задании, договоре.

Порядок проведения инициативного аудита

Как и при обязательных проверках, добровольный аудит состоит из нескольких этапов. Предварительное планирование включает:

- общий анализ сферы, видов и показателей деятельности предприятия, схемы налогообложения;

- оценка направлений проверок, уточнение порядка работы с документами и сведениями;

- согласование стоимости услуг и подписание договора.

На начальной стадии утверждается план (программа) инициативного аудита, его сроки и формы, порядок предоставления доступа к документам и сведениям, требования к отчету (заключению). Также определяется состав комиссии, если в проверках будут участвовать несколько специалистов.

В перечень обязательных мероприятий при проведении добровольного аудита входит:

- сбор и обработка информации, анализ деятельности и документов заказчика, т.е. непосредственно сама проверка — объем и сроки мероприятий определяются по плану (программе);

- подготовка заключения (отчета) по итогам инициативного аудита — документ содержит данные о состоянии дел, о выявленных нарушениях и ошибках, о рекомендациях и выводах экспертов;

- передача заключения заказчику — на финальной стадии работы организация получает документ с объективными и достоверными данными по финансам, бухгалтерии, отчетности, другим направлениям.

По результатам инициативного аудита специалисты могут оказать услуги по устранению нарушений, восстановлению учета и документов, подготовке к проверкам ФНС, по другим направлениям деятельности.