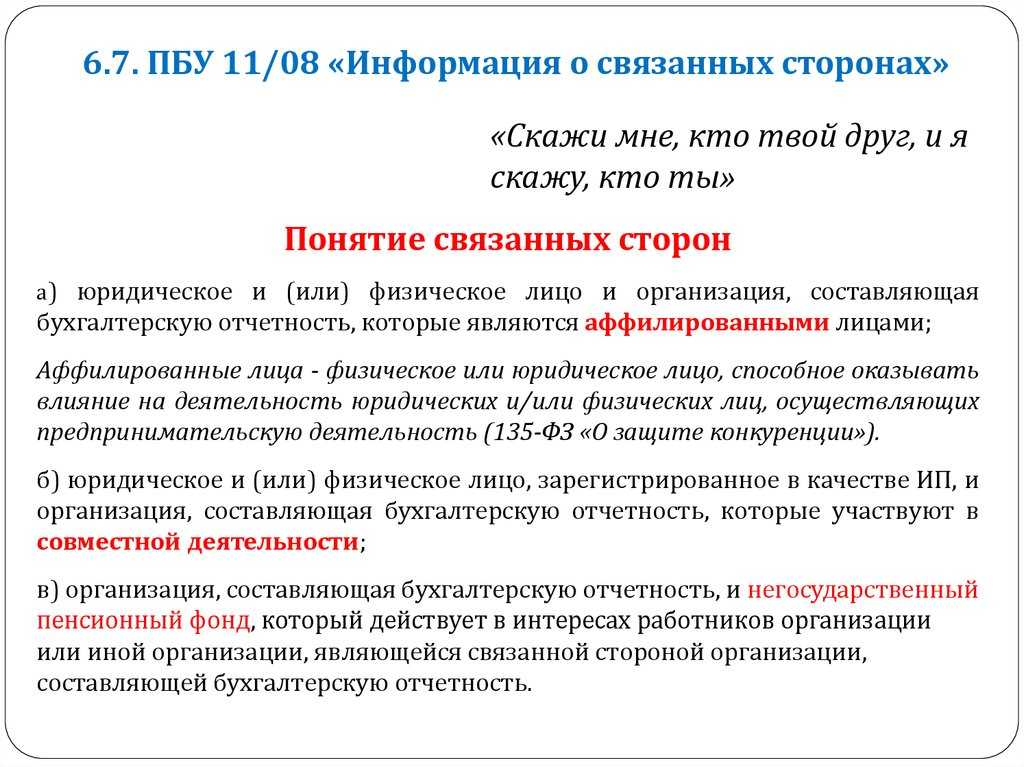

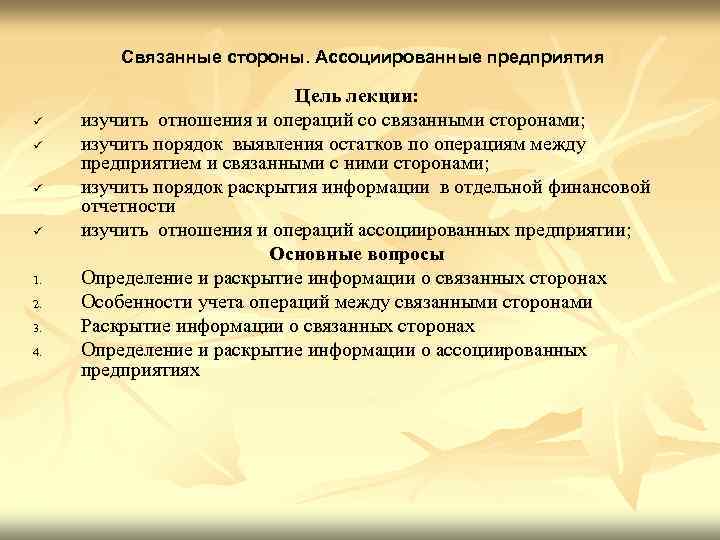

Отношения между связанными сторонами

Информация о связанных сторонах подлежит раскрытию в пояснительной записке согласно ПБУ 11/2008, когда их отношения можно определить как «значительное влияние» или «контроль». О значительном влиянии речь можно вести тогда, когда связанная сторона участвует в принятии решений организации, например, участвуя в уставном (складочном) капитале, на основании положений учредительных документов или заключенного соглашения, участвуя в наблюдательном совете (при этом она не контролирует компанию).

Контроль над организацией — это возможность определять ее решения. Такое бывает в двух случаях:

- когда принадлежащие юридическому (физическому) лицу голосующие акции (доля в уставном (складочном) капитале) составляют более 50 процентов. Например, головная и дочерняя компании: головная всегда определяет решения «дочки»;

- когда юридическое (физическое) лицо распоряжается более чем 20 процентами голосующих акций (долей в уставном (складочном) капитале, превышающей 20 процентов), определяя при этом решения, принимаемые компанией.

Кто должен применять новое ПБУ

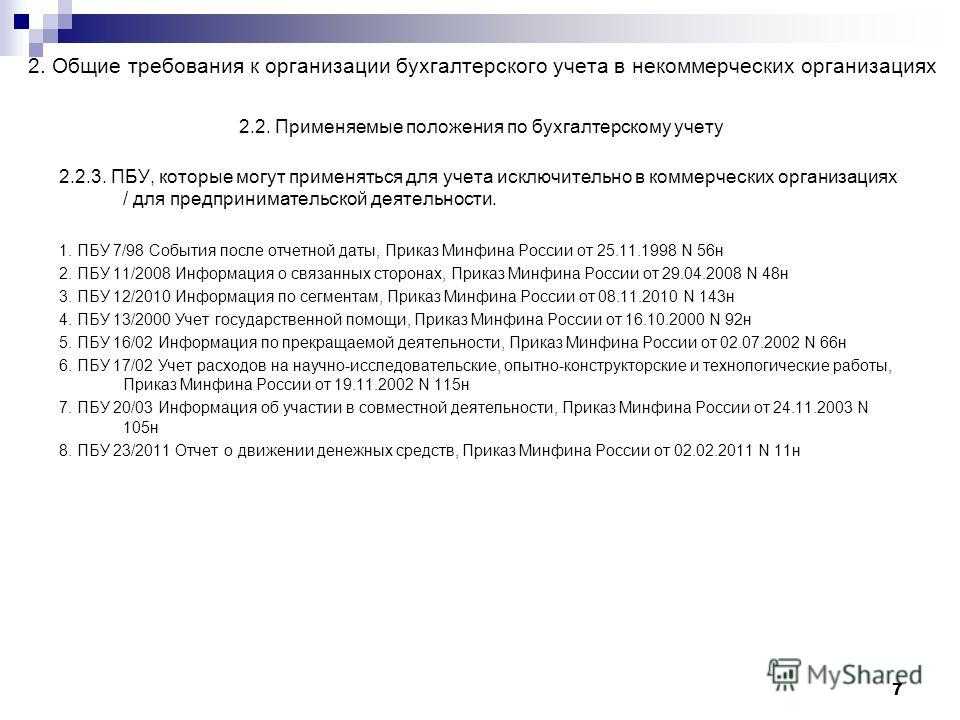

Действие прежнего ПБУ 11/2000 распространялось только на акционерные общества (кроме банков). Причем все малые предприятия имели право не раскрывать в отчетности сведения о своих аффилированных лицах.

Круг организаций, которые должны применять новое ПБУ 11/2008 значительно шире. Его действие распространяется на все коммерческие компании независимо от формы собственности. Кредитные организации по-прежнему в числе исключений. Как и субъекты малого бизнеса. Только вот последние теперь могут не раскрывать сведения о связанных сторонах при соблюдении одного условия. Они не должны быть обязаны публиковать свою бухгалтерскую отчетность на основании закона, учредительных документов или делать это по собственной инициативе.

Информация об управленческом персонале

Одной из связанных сторон организации является ее основной управленческий персонал. Это генеральный директор и его заместители, члены правления, члены совета директоров и должностные лица компании, которые осуществляют планирование, руководство и контроль деятельности компании. В составе информации о связанных сторонах организация должна привести в пояснительной записке суммы краткосрочных и долгосрочных вознаграждений, причитающихся этим людям (п. 12 ПБУ 11/2008).

1. Краткосрочные — подлежащие выплате в течение отчетного периода и 12 месяцев после отчетного периода:

- заработная плата за отчетный период;

- налоги и взносы, начисленные на заработную плату;

- оплата ежегодного отпуска;

- оплата лечения и медицинского обслуживания;

- оплата коммунальных услуг и т. п.

2. Долгосрочные — подлежащие выплате по истечении 12 месяцев после отчетной даты:

- платежи (взносы) по договорам добровольного страхования и договорам негосударственного пенсионного обеспечения;

- платежи, связанные с обеспечением пенсии и других социальных гарантий по окончании трудовой деятельности;

- вознаграждения в виде опционов эмитента, акций, паев, долей в уставном (складочном) капитале и выплаты на их основе.

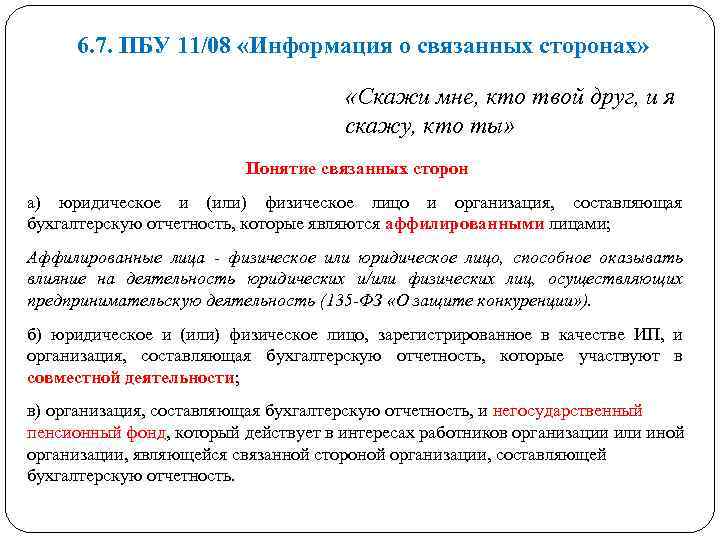

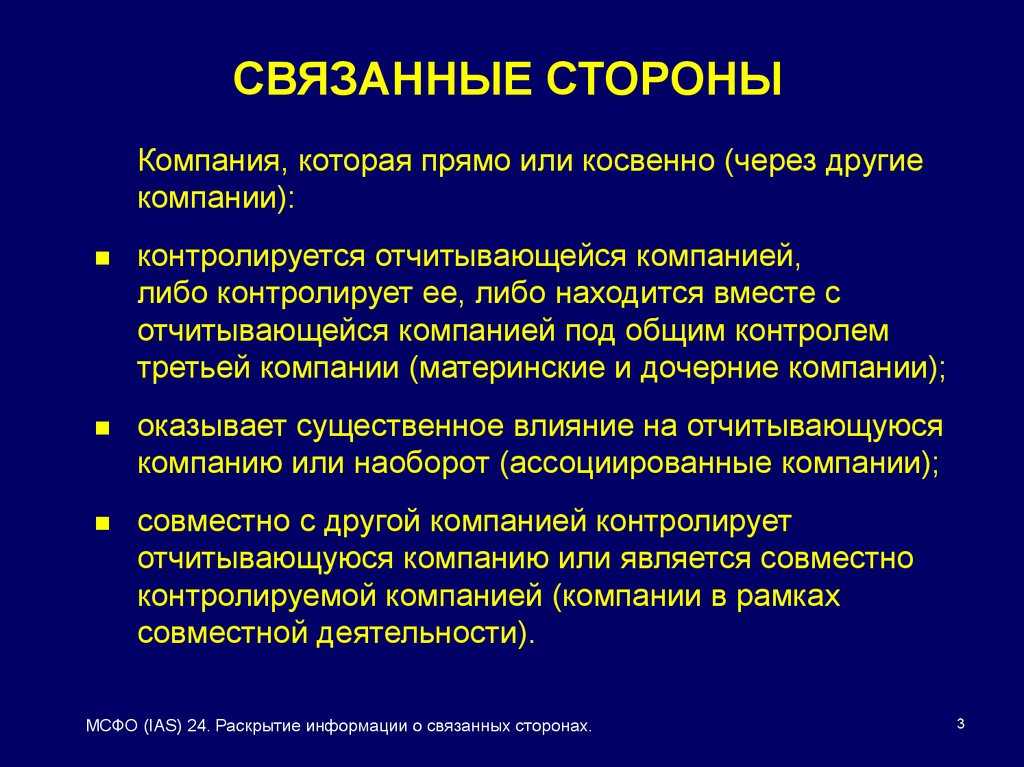

Связанные стороны

Связанными сторонами для целей ПБУ 11/2008 могут являться юридические и (или) физические лица, способные оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние. Связанными сторонами могут быть:

«юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности*;

организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, действующий в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность».

ПБУ — просто о сложном — файл 1.doc

ПБУ — просто о сложном(887 kb.)

Доступные файлы (1):

| 1.doc | 887kb. | 29.11.2011 19:37 |

- ПБУ (Положения по бухгалтерскому учёту)

- Просто о сложном. Введение в статистический контроль качества производственного процесса. Серия Все о качестве. Зарубежный опыт. Выпуск 11, 2000

- Таблица сравнения положений старой и новой редакции ПБУ Учетная политика организации

- Презентация — Аудит по ПБУ 8/2010. Оценочные обязательства, условные обязательства и условные активы

- ПБУ 1/2008 Учетная политика организаций

- Богачихин М.М. Перевод с китайского — это так просто!

- Сон и сновидения. Значение биоритмов

- Айсберг Е., Дури Ж.-П. Цветное телевидение? Это почти просто!

- Фомичева Л.П. Векселя, взаимозачеты и перемена лиц в обязательстве: учет и налогообложение

- ПБУ 11/2008 Информация о связанных сторонах

- Строительство и техногенная безопасность 2005 №10

- Анализ и разработка системы обучения персонала (на примере магазина ПРОСТО)

Раскрытие информации о связанных сторонах в бухгалтерской отчетности

Введение

Взаимоотношения между связанными сторонами весьма распространены в

рыночной экономике. Они могут влиять на результаты деятельности и финансовые

результаты компании, представляющей финансовую отчетность. Такое влияние может

быть существенным даже тогда, когда между связанными сторонами не

осуществлялось никаких операций. Поэтому МСФО-24 «Раскрытие информации о

связанных сторонах» требует, чтобы существенная информация о связанных

сторонах, влияние их наличия на результаты хозяйственной деятельности

составителя отчета раскрывались в примечаниях к финансовой отчетности. Целью

данного стандарта является — обеспечение раскрытия такой информации в

финансовой отчетности организации, которая необходима: — для привлечения

внимания к возможному влиянию связанных с ней сторон, — а также операций и

непогашенных сальдо взаиморасчетов с такими сторонами на ее финансовое

положение, прибыль или убыток.

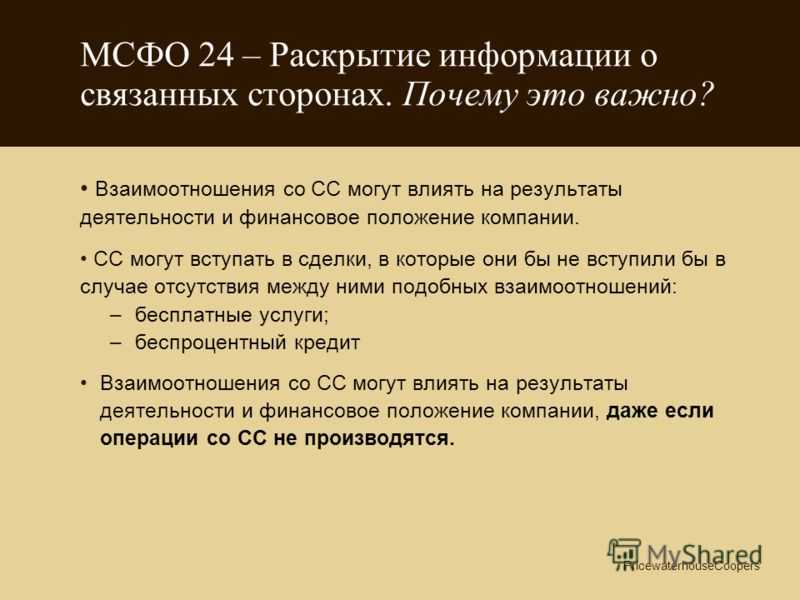

Раскрытие информации о связанных сторонах является одним из важнейших

требований МСФО, поскольку только при наличии такой информации инвестор,

кредитор или другие заинтересованные пользователи могут принять обоснованное

экономическое решение. Наряду с этим отражение подобных сведений в отчетности

является для бухгалтеров довольно трудоемким в силу большого количества информации,

требуемой к раскрытию, и ее «закрытостью».

Требования к раскрытию информации о связанных сторонах содержатся в МСФО

(IAS) 24 «Раскрытие информации о связанных сторонах». Этот стандарт имеет

довольно продолжительную историю своего применения, но при этом нисколько не

утратил, а скорее, наоборот, в значительной степени увеличил свою актуальность

за последнее десятилетие. Первая версия МСФО (IAS) 24 «Раскрытие информации о

связанных сторонах» (Related Party Disclosures) вступила в силу еще в 1986 году,

в 1994 году в нее были внесены изменения.

Основной проблемой при выполнении требований МСФО (IAS) 24 является

раскрытие так называемой «чувствительной» для компании информации, в частности

сведений о контролирующих инвесторах, вознаграждениях и займах, предоставляемых

директорам и ключевому управленческому персоналу или близким членам семей

руководителей организации.

Несмотря на кажущуюся прозрачность и прямолинейность требований

стандарта, при составлении финансовой отчетности по МСФО специалисту, ответственному

за ее подготовку, придется выработать методику для правильного применения МСФО

(IAS) 24. На практике это означает, что необходимо обеспечить решение

нескольких задач, связанных с представлением и раскрытием информации о

связанных сторонах. Во-первых, нужно выявить потенциальные и конкретные

связанные стороны организации. Во-вторых, необходимо выработать подходы к

накоплению и обработке информации об операциях со связанными сторонами.

В-третьих, придется проанализировать накопленную информацию и обеспечить ее

должное представление и раскрытие в финансовой отчетности.

Цель раскрытия информации о связанных сторонах

5. Отношения со связанными сторонами – обычное явление в бизнесе. К примеру, организации часто осуществляют часть своей деятельности через дочерние организации, совместные предприятия и ассоциированные организации. В этих обстоятельствах организация имеет возможность влиять на финансовую и операционную политику объекта инвестиций благодаря наличию контроля, совместного контроля или значительного влияния.

6. Отношения со связанными сторонами могут влиять на прибыль или убыток и на финансовое положение организации. Связанные стороны могут осуществлять операции, которые несвязанные стороны осуществлять не могут. Например, организация, продающая товары своей материнской организации по себестоимости, может отказаться продавать их на таких же условиях другому покупателю. Кроме того, операции между связанными сторонами могут осуществляться в иных объемах, чем между несвязанными сторонами.

7. Отношения со связанными сторонами могут влиять на прибыль или убыток и на финансовое положение организации, даже если операции со связанными сторонами не осуществляются. Само наличие таких отношений может быть достаточным для того, чтобы повлиять на операции организации с другими сторонами. Например, дочерняя организация может прервать отношения с торговым партнером после приобретения материнской организацией другой дочерней организации, которая занимается той же деятельностью, что и бывший торговый партнер. И наоборот, одна сторона может воздержаться от определенных действий из-за значительного влияния другой стороны, например, дочерняя организация может получить от своей материнской организации указание не проводить исследования и разработки.

8. В связи с этим информированность об операциях организации, остатках по операциям, включая договорные обязательства по будущим операциям, и отношениях со связанными сторонами может повлиять на то, как пользователи финансовой отчетности будут оценивать работу организации, включая оценку рисков и возможностей, с которыми сталкивается организация.

Кто должен применять новое ПБУ

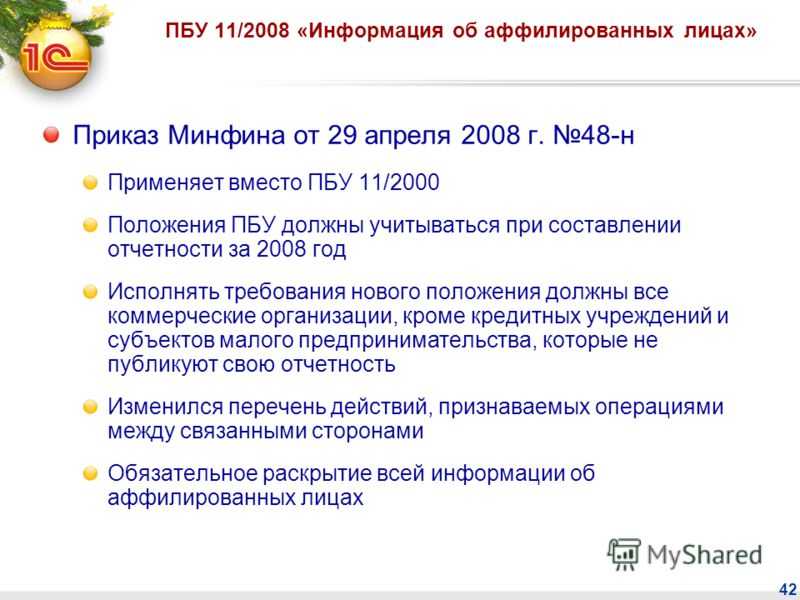

Действие прежнего ПБУ 11/2000 распространялось только на акционерные общества (кроме банков). Причем все малые предприятия имели право не раскрывать в отчетности сведения о своих аффилированных лицах.

Круг организаций, которые должны применять новое ПБУ 11/2008 значительно шире. Его действие распространяется на все коммерческие компании независимо от формы собственности. Кредитные организации по-прежнему в числе исключений. Как и субъекты малого бизнеса. Только вот последние теперь могут не раскрывать сведения о связанных сторонах при соблюдении одного условия. Они не должны быть обязаны публиковать свою бухгалтерскую отчетность на основании закона, учредительных документов или делать это по собственной инициативе.

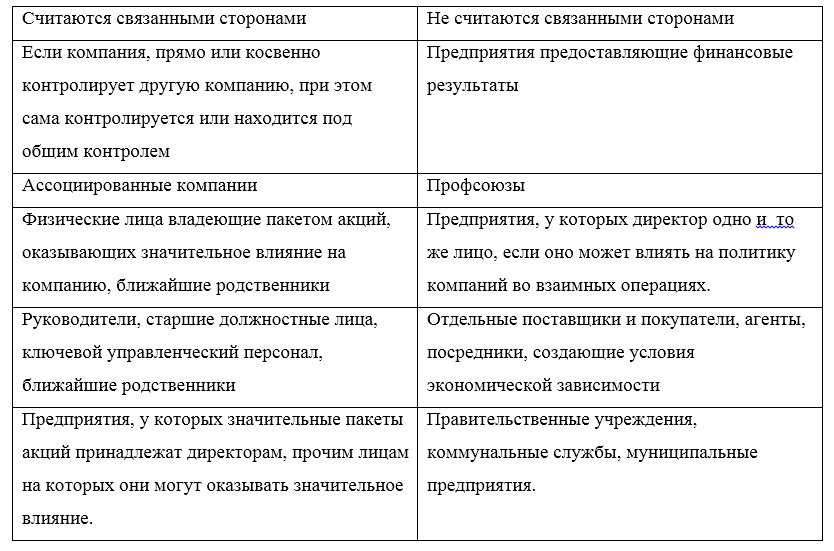

Таблица 1 — Перечень связанных сторон

|

Являются связанными |

Не являются связанными |

|

Компании, прямо или |

Организации, |

|

Ассоциированные компании |

Профсоюзы |

|

Частные лица, прямо или |

Компании, у которых |

|

Директора, старшие |

Отдельные поставщики и |

|

Компании, в которых |

Правительственные |

Что сообщить про управленческий персонал

Как мы уже сказали, одной из связанных сторон организации является ее основной управленческий персонал. Это генеральный директор и его замы, члены правления, члены совета директоров, а также другие должностные лица компании, которые осуществляют планирование, руководство и контроль над деятельностью организации.

Пункт 12 нового ПБУ 11/2008 обязывает организации в составе информации о связанных сторонах приводить в пояснительной записке суммы краткосрочных (подлежащих выплате в течение отчетного периода и 12 месяцев после) и долгосрочных (подлежащие выплате по истечении 12 месяцев после отчетной даты) вознаграждений, причитающихся этим сотрудникам. Нужно указывать общий размер вознаграждений в разрезе следующих видов выплат:

|

Вид выплат в пользу основного управленческого персонала |

|

|

Краткосрочные вознаграждения: |

Долгосрочные вознаграждения: |

|

– заработная плата за отчетный период; |

– платежи (взносы) по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения); |

«Бухгалтерия и кадры», №7, 2008

Дата вступления в силу и переходные положения

28. Организация должна применять настоящий стандарт ретроспективно в отношении годовых периодов, начинающихся 1 января 2011 года или после этой даты. Допускается досрочное применение всего стандарта или частичного освобождения от применения требований, предусмотренных пунктами 25─27 в отношении организаций, связанных с государством. Если организация применит весь стандарт или частичное освобождение от применения требований в отношении годового периода, начинающегося до 1 января 2011 года, она должна раскрыть этот факт.

28A. МСФО (IFRS) 10, МСФО (IFRS) 11 «Совместное предпринимательство» и МСФО (IFRS) 12, выпущенными в мае 2011 года, внесены поправки в пункты 3, 9, 11(b), 15, 19(b) и (e), а также пункт 25. Организация должна применить данные поправки одновременно с применением МСФО (IFRS) 10, МСФО (IFRS) 11 и МСФО (IFRS) 12.

28B. Документом «Инвестиционные организации» (поправки к МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 27), выпущенным в октябре 2012 года, внесены изменения в пункты 4 и 9. Организация должна применять данные поправки для годовых периодов, начинающихся 1 января 2014 года или после этой даты. Досрочное применение документа «Инвестиционные организации» разрешается. Если организация применит данные поправки досрочно, она должна применить одновременно все поправки, включенные в состав документа «Инвестиционные организации».

28C. Документом «Ежегодные усовершенствования МСФО, период 2010–2012 гг.», выпущенным в декабре 2013 года, внесены изменения в пункт 9 и добавлены пункты 17A и 18A. Организация должна применять данную поправку в отношении годовых периодов, начинающихся 1 июля 2014 года или после этой даты. Допускается досрочное применение. Если организация применит данную поправку в отношении более раннего периода, она должна раскрыть этот факт.

I. Общие положения

1. Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций, за исключением кредитных организаций (далее — организация, составляющая бухгалтерскую отчетность).

2. Настоящее Положение не применяется при формировании отчетности, разрабатываемой для внутренних целей организацией, составляющей бухгалтерскую отчетность; отчетности, составляемой для государственного статистического наблюдения; отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями; отчетной информации, представляемой для иных специальных целей.

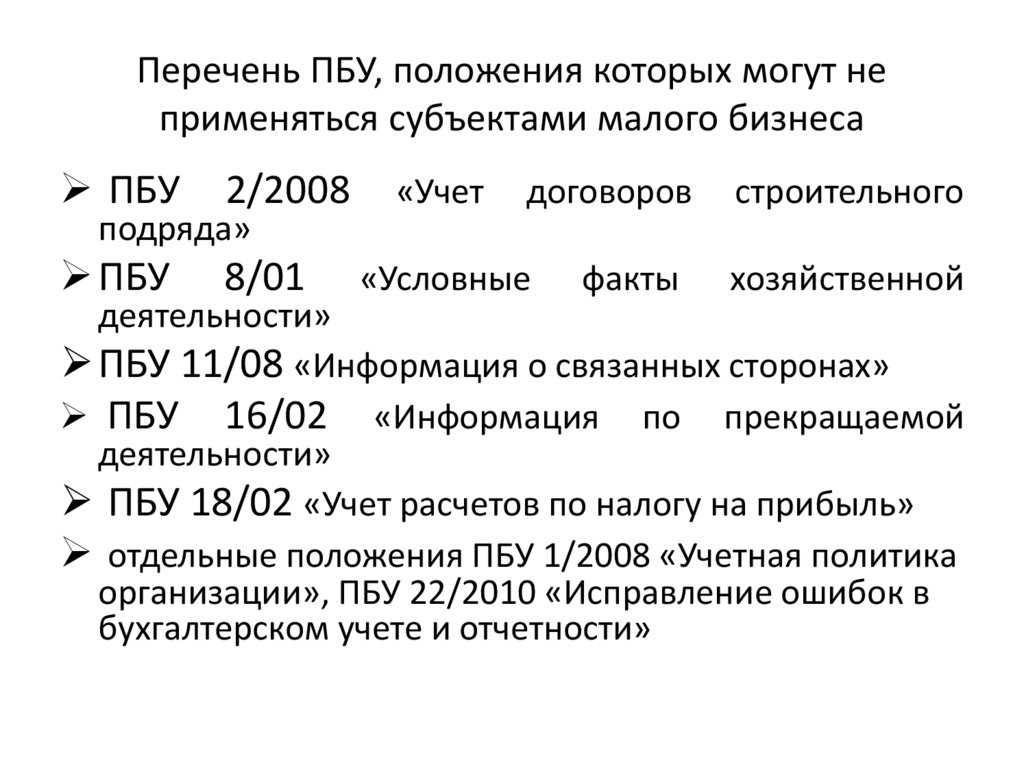

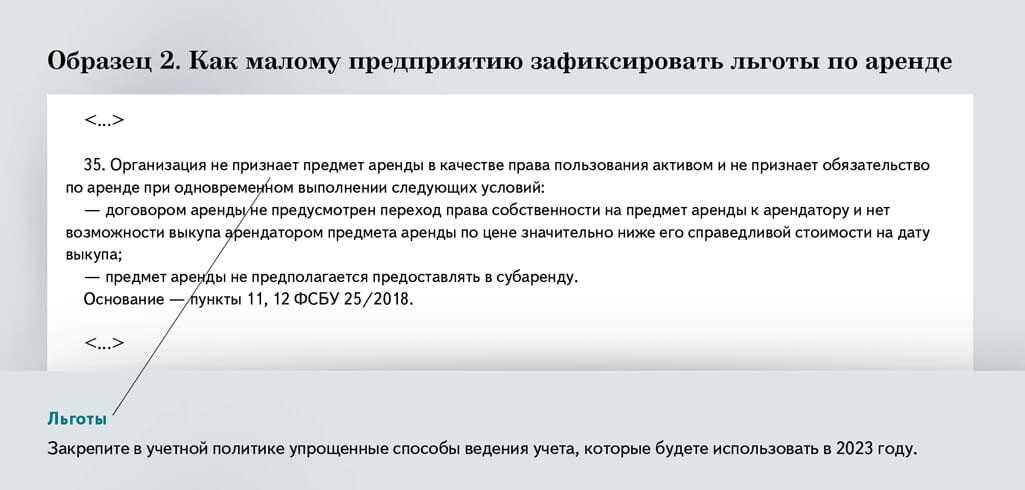

3. Настоящее Положение может не применяться при формировании бухгалтерской отчетности организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

4. Юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние (связанными сторонами), могут являться:

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

5. Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче (поступлению) активов, оказанию (потреблению) услуг или возникновению (прекращению) обязательств (независимо от получения платы или иного встречного предоставления) между организацией, составляющей бухгалтерскую отчетность, и связанной стороной.

Операциями со связанной стороной могут быть:

приобретение и продажа товаров, работ, услуг;

приобретение и продажа основных средств и других активов;

аренда имущества и предоставление имущества в аренду;

финансовые операции, включая предоставление займов;

передача в виде вклада в уставные (складочные) капиталы;

предоставление и получение обеспечений исполнения обязательств;

другие операции.

Какую информацию нужно раскрывать

Объем раскрываемой информации зависит от наличия операций между организацией и связанным лицом и характера их взаимоотношений

Сообщать сведения нужно по любым сделкам, связанным с передачей или поступлением активов, оказанием или потреблением услуг, возникновением или прекращением обязательств. Причем даже в том случае, если эти сделки безвозмездны. Такое уточнение сделал Минфин России в тексте нового ПБУ 11/2008.

Так операциями со связанной стороной, в частности, могут быть:

– купля-продажа товаров, работ, услуг, основных средств и других активов;

– аренда имущества и предоставление его в аренду;

– финансовые операции, включая предоставление займов;

– внесение вкладов в уставные (складочные) капиталы;

– предоставление и получение обеспечений исполнения обязательств (скажем, залогов, гарантий, поручительств).

В новом ПБУ 11/2008 несколько изменен список той минимальной информации, которую нужно раскрыть о сделках. Так, методы, которые использовались при определении цены сделки, описывать больше не нужно.

В тоже время теперь необходимо будет раскрывать информацию об условиях и сроках осуществления (завершения) расчетов по операциям, а также о форме расчетов. Кроме того, в пояснительной записке нужно будет указывать размер резервов по сомнительным долгам и суммы списанной «дебиторки» и других долгов (в том числе за и счет резерва).

Пункт 10 ПБУ 11/2008 предписывает раскрывать информацию отдельно для каждой из следующих групп связанных сторон:

– основного хозяйственного общества (товарищества);

– дочерних организаций;

– преобладающих (участвующих) обществ;

– зависимых организаций;

– участников совместной деятельности;

– основного управленческого персонала организации, составляющей бухгалтерскую отчетность.

Последняя группа связанных сторон заслуживает особого внимания.

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»

Вадим Шелагинов

Раскрытие

информации о связанных сторонах является одним из важнейших требований МСФО,

поскольку только при наличии такой информации инвестор, кредитор или другие

заинтересованные пользователи могут принять обоснованное экономическое решение.

Наряду с этим отражение подобных сведений в отчетности является для бухгалтеров

довольно трудоемким в силу большого количества информации, требуемой к

раскрытию, и ее «закрытостью».

Вадим

Шелагинов, проектный менеджер Фонда «Национальная организация по стандартам

финансового учета и отчетности»

Требования

к раскрытию информации о связанных сторонах содержатся в МСФО (IAS) 24

«Раскрытие информации о связанных сторонах» (Related Party Disclosures).

Этот

стандарт имеет довольно продолжительную историю своего применения, но при этом

нисколько не утратил, а скорее, наоборот, в значительной степени увеличил свою

актуальность за последнее десятилетие.

Основной

проблемой при выполнении требований МСФО (IAS) 24 является раскрытие так

называемой «чувствительной» для компании информации, в частности сведений о

контролирующих инвесторах, вознаграждениях и займах, предоставляемых директорам

и ключевому управленческому персоналу или близким членам семей руководителей

организации.

Несмотря

на кажущуюся прозрачность и прямолинейность требований стандарта, при

составлении финансовой отчетности по МСФО специалисту, ответственному за ее

подготовку, придется выработать методику для правильного применения МСФО (IAS)

24. На практике это означает, что необходимо обеспечить решение нескольких

задач, связанных с представлением и раскрытием информации о связанных сторонах.

Во-первых, нужно выявить потенциальные и конкретные связанные стороны

организации. Во-вторых, необходимо выработать подходы к накоплению и обработке

информации об операциях со связанными сторонами. В-третьих, придется

проанализировать накопленную информацию и обеспечить ее должное представление и

раскрытие в финансовой отчетности.

Понятие «связанные стороны»

В качестве связанных сторон могут выступать:Юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации.Юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности.По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону, цели (п. 1 ст. 1041 ГК РФ).3. Организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.Под негосударственным пенсионным фондом (НПФ) понимается особая организационно-правовая форма некоммерческой организации социального обеспечения, одним из исключительных видов деятельности которой является деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения (п. 1 ст. 2 Федерального закона от 07.05.98 N 75-ФЗ «О негосударственных пенсионных фондах»).^

I. Общие положения

1. Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций, за исключением кредитных организаций (далее — организация, составляющая бухгалтерскую отчетность).

2. Настоящее Положение не применяется при формировании отчетности, разрабатываемой для внутренних целей организацией, составляющей бухгалтерскую отчетность; отчетности, составляемой для государственного статистического наблюдения; отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями; отчетной информации, представляемой для иных специальных целей.

3. Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, за исключением указанных субъектов, публикующих свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

4. Юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние (связанными сторонами) могут являться:

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

5. Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче (поступлению) активов, оказанию (потреблению) услуг или возникновению (прекращению) обязательств (независимо от получения платы или иного встречного предоставления) между организацией, составляющей бухгалтерскую отчетность, и связанной стороной. Операциями со связанной стороной могут быть:

- приобретение и продажа товаров, работ, услуг;

- приобретение и продажа основных средств и других активов;

- аренда имущества и предоставление имущества в аренду;

- финансовые операции, включая предоставление займов;

- передача в виде вклада в уставные (складочные) капиталы;

- предоставление и получение обеспечений исполнения обязательств;

- другие операции.

Положение по бухгалтерскому учету «информация о связанных сторонах» (ПБУ 11/2008)

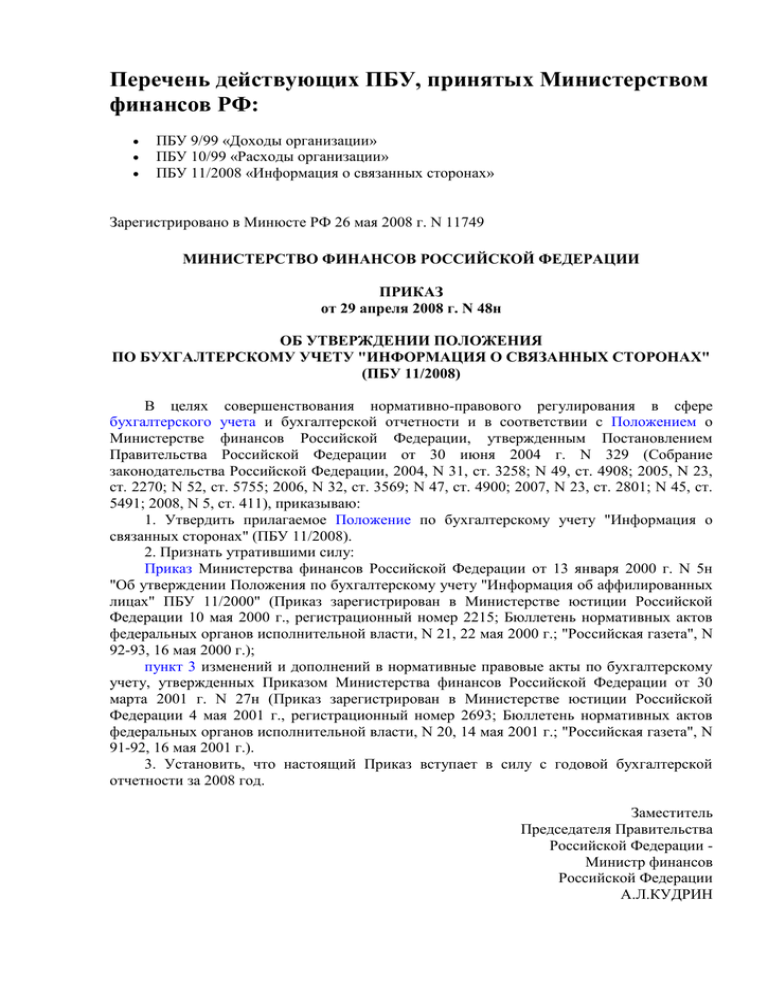

Приказ Минфина России от 29.04.2008 N 48н утвердил Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008). Документ зарегистрирован в Минюсте России 26.05.2008, регистрационный номер 11749. Приказ вступает в силу с годовой бухгалтерской отчетности за 2008 г. В связи с этим признано утратившим силу Положение по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000. Так что теперь в отечественном бухгалтерском учете нет аффилированных лиц, а есть связанные стороны.

Естественно, новый документ принят «в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности», иначе и быть не может. В международной учетной практике действительно существует документ с похожим названием — Международный стандарт финансовой отчетности (IAS) 24 «Раскрытие информации о связанных сторонах».

Итак, рассмотрим, что же изменилось в новом стандарте по сравнению с предыдущим.

Кто является связанными сторонами

Для организации связанными сторонами являются юридические и физические лица, которые могут влиять на ее деятельность, а также те, на деятельность которых способна оказывать влияние сама организация (п. 4 ПБУ 11/2008):

- аффилированные лица (согласно определению, содержащемуся в Законе РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках»);

- организации и предприниматели, с которыми фирма ведет совместную деятельность;

- негосударственный пенсионный фонд, действующий в интересах сотрудников организации или сотрудников фирмы, являющейся ее связанной стороной.

Пункт 10 ПБУ 11/2008 предписывает раскрывать информацию отдельно для каждой из следующих групп связанных сторон:

- основного хозяйственного общества (товарищества);

- дочерних организаций;

- преобладающих (участвующих) обществ;

- зависимых организаций;

- участников совместной деятельности;

- основного управленческого персонала организации, составляющей бухгалтерскую отчетность.