Кабмин РФ одобрил проект бюджета на 2024 год и плановый период 2025-2026 годы

Правительство РФ на заседании в пятницу одобрило законопроект «О федеральном бюджете на 2024 год и плановый период 2025-2026 годов», сообщила пресс-служба кабмина.

Доходы в следующем году прогнозируются на уровне 35 трлн рублей (19,4% ВВП), расходы составят 36,6 трлн рублей (20,4% ВВП). Исходя из этих цифр дефицит может быть на уровне 1,6 трлн рублей.

В 2025 году доходы, как следует из материалов, составят 33,5 трлн рублей (17,6% ВВП), в 2026 году — 34,1 трлн рублей (16,8% ВВП). Расходы на эти годы планируются в размере 34,4 трлн рублей (18,0% ВВП) и 35,6 трлн рублей (17,6% ВВП) соответственно.

Таким образом, дефицит бюджета в 2025 году снизится до 900 млрд рублей, а в 2026 году повысится до 1,5 трлн рублей.

Исходя из прогнозных показателей Минэкономразвития по объему ВВП, в 2024 году дефицит может составить порядка 0,9% ВВП, в 2025 году — 0,47% ВВП и 0,7% ВВП в 2026 году.

Министр финансов РФ Антон Силуанов, выступая на заседании правительства, предложил со следующего года вернуться к расчету параметров бюджетного правила исходя из базовой цены на нефть ($60/барр.), а не базовой суммы доходов.

Силуанов также сообщил, что для финансового обеспечения расходов будут привлечены и источники финансирования дефицита бюджета с внутреннего рынка. «Общий объем привлечения таких источников для финансирования расходов в виде заимствований составит более 4 трлн рублей ежегодно», — сказал он. Ранее в пятницу премьер-министр Михаил Мишустин заявил, что дефицит бюджета в ближайшие три года будет покрываться в «основном за счет заимствований».

Действующим законом о бюджете на 2023-2025 годы было запланировано размещение государственных ценных бумаг в валюте РФ в 2024 году в объеме порядка 3,4 трлн рублей. В текущем году план составляет 3,5 трлн рублей.

На следующей неделе законопроект должен поступить в Госдуму.

Слайд 11л/с ПБС (03, раздел ПДД), открытый финансовому органу 3 03 98000

00 0000 180

Отсутствует возможность определения получателя бюджетных средств (лицевого счета получателя бюджетных средств), на лицевом счете получателя бюджетных средств не оформлен раздел по учету средств, полученных от приносящей доход деятельности

Уведомление об уточнении

счет УФК № 40603 (№ 40703)

4. Учет органами Федерального казначейства операций со средствами, полученными от приносящей доход деятельности (3). Уточнение невыясненных поступлений.

Финансовый орган

л/с ПБС (03, раздел ПДД), открытый получателю бюджетных средств 000 3 00 00000 00 0000 000

Уточнение

Невыясненные поступления

УТВЕРЖДЕНИЕ И ДОВЕДЕНИЕ БЮДЖЕТНЫХ ПОКАЗАТЕЛЕЙ ДО ЗАИНТЕРЕСОВАННЫХ ПОДРАЗДЕЛЕНИЙ

Для защиты бюджета собирается бюджетный комитет. В его состав входят представители акционеров, генеральный директор, заместители генерального директора по функциональным направлениям.

На защиту выносится бюджет, варианты его реализации, план мероприятий на случай реализации пессимистического сценария. Также предоставляются обосновывающие материалы, результаты исполнения бюджета прошлого года и другая необходимая информация.

Бюджетный комитет рассматривает бюджет предприятия, принимает решения о значениях целевых показателей и вырабатывает решение по корректировке показателей.

Что необходимо учесть при формировании нового бюджета.

- Использование натурального планирования (не только в стоимостном выражении, но и в натуральном). Планы в натуральных показателях позволяют видеть, каким образом и на что именно расходуются средства, и как необходимые ресурсы связаны с бизнес-показателями компании. Это позволит при необходимости более гибко подходить к сокращению расходов (например, найти альтернативный источник ресурсов при сохранении качественных характеристик).

- Использование нормативов при планировании расходов АХД, обслуживания инфраструктуры, транспорта и т.д.

- Формирование нескольких версий бюджета — оптимистичного, пессимистичного, реалистичного.

- Разработка мероприятий по сохранению компании “на плаву” и их учет в бюджете. Это в большей степени касается экономии затрат. Примеры: снижение стоимости аренды за счет переезда в более дешевый офис, сокращение арендуемых площадей (например, за счет перевода части сотрудников на удаленную работу из дома), сокращение расходов на канцелярские товары за счет отказа от бумажного оборота, переход на более дешевое сырье и т.д.

На чьи зарплаты повлияет МРОТ

Главным образом МРОТ влияет на зарплаты бюджетников — учителей, соцработников, врачей. Ведь их зарплаты часто привязаны к нему. В то же время, если, к примеру, кто-то в регионе получает 16 242 руб., то с января его зарплата будет на 3 тыс. руб. больше. Если же россиянин уже получает от 19,5 тыс. руб., то его зарплата может и не измениться. Также зарплату в виде МРОТ могут установить для работников без опыта или низкоквалифицированных специалистов.

В то же время в некоторых регионах действуют различные коэффициенты и надбавки к МРОТ — они тоже могут позволить подняться зарплатам тех или иных сотрудников.

Также важно знать, что работа в выходные, праздники или сверх установленной нормы всегда оплачивается дополнительно к МРОТ

Другой комментарий к статье 242 Бюджетного Кодекса РФ

Статьей 242 Бюджетного кодекса установлено, что операции по исполнению бюджета завершаются 31 декабря. Следовательно, иных периодов в году для завершения операций по обязательствам, принятым в рамках исполнения бюджета истекающего календарного года, не установлено. Свое действие прекращают также 31 декабря бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года.

Завершение операций по исполнению бюджета в текущем финансовом году — году, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год, осуществляется в порядке, определенном в настоящем Кодексе, и заключается в следующем:

— до последнего рабочего дня текущего финансового года включительно орган, осуществляющий кассовое обслуживание исполнения бюджета, обязан оплатить санкционированные к оплате бюджетные обязательства в пределах остатка средств на едином счете бюджета;

— остатки бюджетных средств, находящиеся не на едином счете бюджета и не использованные получателями бюджетных средств, не позднее двух последних рабочих дней текущего финансового года должны быть перечислены получателями бюджетных средств на единый счет бюджета;

— межбюджетные трансферты, полученные в форме субвенций и субсидий, которые не были использованы в текущем финансовом году, подлежат использованию в очередном финансовом году на те же цели. В случае установления главным распорядителем средств бюджета, из которого были предоставлены межбюджетные трансферты, отсутствия потребности в них остаток указанных межбюджетных трансфертов подлежит возврату в доходы бюджета, из которого они были предоставлены. Если же неиспользованный остаток межбюджетных трансфертов, полученных в форме субвенций и субсидий, не был перечислен в доход соответствующего бюджета, данные средства также подлежат взысканию в доход бюджета, из которого они были предоставлены.

Какие подходы и методы используют в бюджетировании

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Какие есть виды бюджетов

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах. - Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании. - Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Стало известно, когда и на сколько проиндексируют пенсии в 2024 году, а также в 2025-2026 годах

Параметры индексации пенсий в 2024 году, а также в 2025 и 2026 годах были представлены в документе «Основные характеристики бюджета Фонда пенсионного и социального страхования Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов», который подготовил Минтруд. 30 июня 2023 года данный документ будет рассмотрен на заседании Российской трёхсторонней комиссии по регулированию социально-трудовых отношений.

В документе говорится о следующем:

️ Страховые пенсии неработающим пенсионерам повысят с 1 января 2024 года на 5,3%. Стоимость пенсионного коэффициента составит 130,33 руб., а фиксированной части страховой пенсии по старости — 7968,40 руб.

️ Индексация ЕДВ и денежного эквивалента набора социальных услуг с 1 февраля 2024 года составит 5,3%.

️ Социальные и государственные пенсии повысят с 1 апреля на 4,0%.

Начиная с 2025 года, индексацию пенсий будут проводить в два этапа:

С 1 февраля страховые пенсии неработающих пенсионеров будут индексировать по фактической инфляции, определенной по итогам предыдущего года.

С 1 апреля будет происходить дополнительное повышение, касающееся только фиксированной части пенсии (без страховой части, зависящей от количества накопленных баллов). Увеличение будет происходить в зависимости от финансовых возможностей Социального фонда.

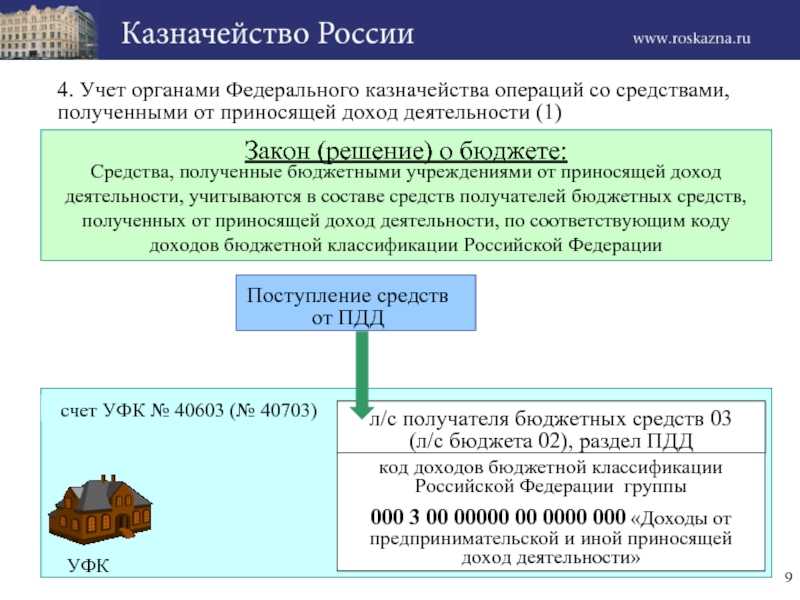

Слайд 94. Учет органами Федерального казначейства операций со средствами, полученными от приносящей

доход деятельности (1)

Закон (решение) о бюджете:Cредства, полученные бюджетными учреждениями от приносящей доход деятельности, учитываются в составе средств получателей бюджетных средств, полученных от приносящей доход деятельности, по соответствующим коду доходов бюджетной классификации Российской Федерации

код доходов бюджетной классификации Российской Федерации группы 000 3 00 00000 00 0000 000 «Доходы от предпринимательской и иной приносящей доход деятельности»

счет УФК № 40603 (№ 40703)

л/с получателя бюджетных средств 03(л/с бюджета 02), раздел ПДД

Поступление средств от ПДД

УФК

Для каких еще выплат важен МРОТ

К примеру, МРОТ влияет на выплаты по больничным листам. Так, пособие по нетрудоспособности за месяц не может быть ниже МРОТ.

И если, к примеру, у работника страховой стаж (период, когда человек был официально оформлен по трудовому договору и в Пенсионный фонд поступали страховые выплаты) на момент начала болезни составляет менее полугода или зарплата за два предыдущих года в месяц была ниже МРОТ, больничные будут рассчитываться исходя из стоимости его трудового дня, рассчитанного на базе МРОТ.

Похожим образом МРОТ используют при расчете пособий по беременности и родам и других обязательных выплат социального страхования.

Нормативное регулирование

Согласно пункту 59.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкция № 191н), который введен приказом Минфина России от 02.11.2017 № 176н*, администраторами бюджетных средств в дополнение к Отчету об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) должен формироваться Отчет (ф. 0503127) о бюджетных назначениях:

|

Примечание:

* , вступил в силу с 16.12.2017.

Таким образом, главный распорядитель (распорядитель) бюджетных средств теперь должен составлять два отчета:

- Отчет (ф. 0503127) как получатель бюджетных средств (далее — основной Отчет (ф. 0503127));

- Отчет (ф. 0503127) о бюджетных назначениях (далее — дополнительный Отчет (ф. 0503127)).

Дополнительный отчет

Согласно пункту 59.1 Инструкции № 191н в дополнительном Отчете (ф. 0503127) отражаются:

- в графе 4 раздела «Доходы бюджета» — суммы плановых (прогнозных) показателей по доходам бюджета, закрепленным за главным администратором доходов;

- в графах 4 и 5 раздела «Расходы бюджета» — суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств);

- в графе 4 раздела «Источники финансирования дефицита бюджета» — общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета.

Особенности формирования дополнительного Отчета (ф. 0503127) по бюджетным назначениям приведены в таблице.

Таблица

Настройка заполнения дополнительного отчета

При выгрузке в форматах Федерального казначейства дополнительный отчет отмечается реквизитом «Признак платежа». Поэтому в дополнительных реквизитах регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует указать признак платежа 501 (Отчетность в части нераспределенных данных) (рис. 2).

Рис. 2

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение Нет).

Далее следует заполнить отчет, сохранить с указанными параметрами. При заполнении отчет формируется в соответствии с требованиями пункта 59.1 Инструкции № 191н.

Следует отметить, что аналогичный порядок настройки отчета в части нераспределенных данных предусмотрен также для регламентированного отчета Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016), предназначенного для составления Отчета о бюджетных обязательствах (ф. 0503128).

Новый комментарий с пояснениями (расшифровка) к статье 83 БК РФ

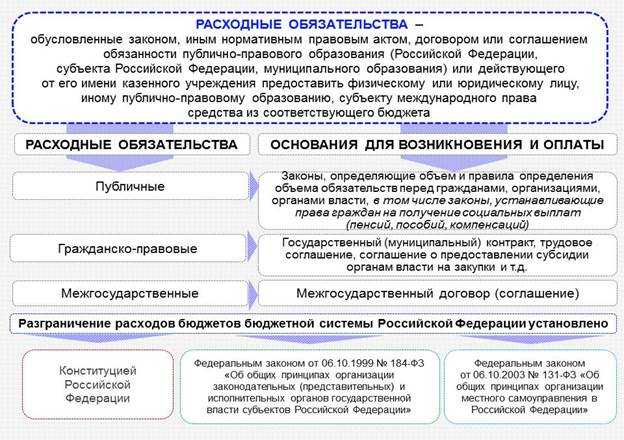

Статья 83 Бюджетного кодекса Российской Федерации регулирует вопросы осуществления расходов, которые не были предусмотрены в бюджете. Вот основные положения статьи:

- Если принимается закон или другой нормативный правовой акт, который увеличивает расходные обязательства по уже существующим видам расходов или вводит новые виды расходов, которые ранее не исполнялись ни одним публично-правовым образованием, этот нормативный акт должен содержать положения, определяющие источники и порядок исполнения новых расходных обязательств. В случае необходимости также должен быть предусмотрен порядок передачи финансовых ресурсов для новых расходов в соответствующие бюджеты бюджетной системы Российской Федерации.

- Выделение бюджетных средств для новых расходных обязательств или увеличение бюджетных средств для исполнения существующих расходных обязательств может осуществляться только с начала следующего финансового года. Это возможно при условии включения соответствующих бюджетных средств в закон (решение) о бюджете или в текущем финансовом году после внесения соответствующих изменений в закон (решение) о бюджете. При этом должны быть предусмотрены соответствующие источники дополнительных поступлений в бюджет и/или сокращение бюджетных средств по отдельным статьям расходов бюджета.

Пожалуйста, обратите внимание, что указанная информация актуальна на основании знаний, доступных мне на момент обучения в сентябре 2021 года, и может быть изменена или дополнена. Для получения точной и актуальной информации рекомендуется обратиться к официальным источникам или юридическим консультантам

Какой МРОТ в России установлен сейчас

С 1 января 2023 года минимальный размер оплаты труда составляет 16 242 руб. в месяц. Его размер установлен законом. Это на 6,3% больше, чем в прошлом году, когда он был 15 279 руб. Для сравнения: в 2018-м показатель составлял 11 163 руб. в месяц. МРОТ должен индексироваться ежегодно, и власти иногда повышают его в несколько этапов.

С 2023 года начали действовать новые правила индексации, по которым МРОТ больше не зависит от уровня зарплат в России. Теперь он привязан к прожиточному минимуму. И в 2023-м, и в 2024-м темпы роста МРОТ должны быть на три процентных пункта выше, чем темпы роста прожиточного минимума трудоспособного населения. Последний показатель индексируется на уровень инфляции.

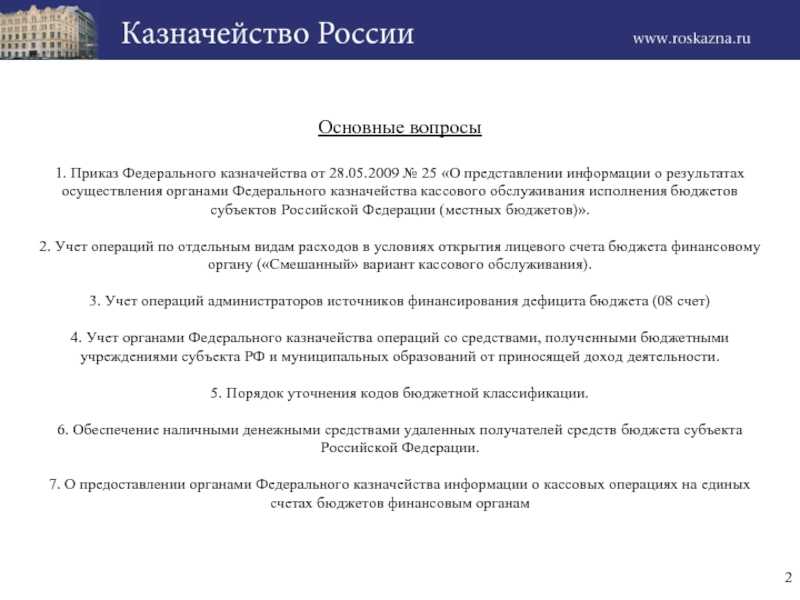

Слайд 2Основные вопросы 1. Приказ Федерального казначейства от 28.05.2009 № 25 «О представлении

информации о результатах осуществления органами Федерального казначейства кассового обслуживания исполнения бюджетов субъектов Российской Федерации (местных бюджетов)».

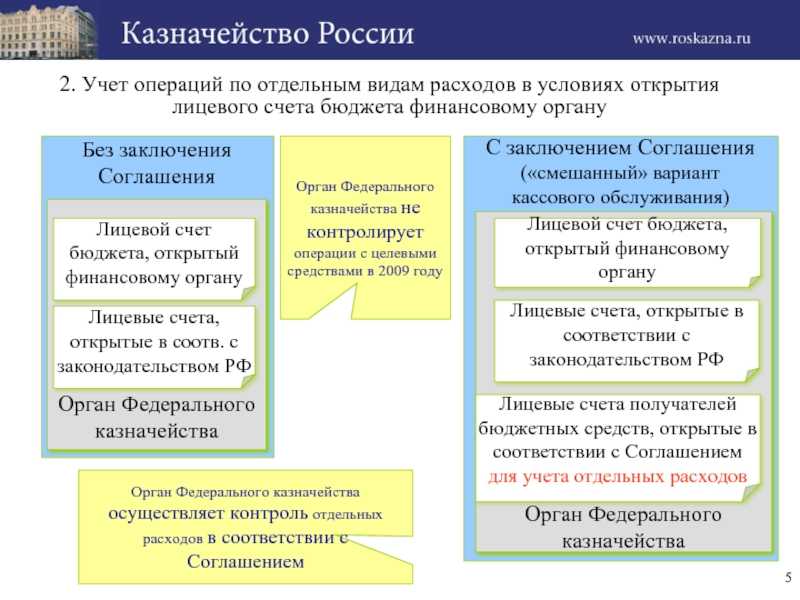

2. Учет операций по отдельным видам расходов в условиях открытия лицевого счета бюджета финансовому органу («Смешанный» вариант кассового обслуживания).

3. Учет операций администраторов источников финансирования дефицита бюджета (08 счет)

4. Учет органами Федерального казначейства операций со средствами, полученными бюджетными учреждениями субъекта РФ и муниципальных образований от приносящей доход деятельности.

5. Порядок уточнения кодов бюджетной классификации.

6. Обеспечение наличными денежными средствами удаленных получателей средств бюджета субъекта Российской Федерации.

7. О предоставлении органами Федерального казначейства информации о кассовых операциях на единых счетах бюджетов финансовым органам

БЮДЖЕТНАЯ КАМПАНИЯ

Следующий этап формирования бюджета. После того, как актуализирована бюджетная модель, участники процесса, НСИ, определены целевые и макроэкономические показатели, составлен календарный план, можно начинать бюджетную кампанию. В зависимости от масштабов бизнеса бюджетная кампания может длиться 1–4 месяца.

Если бюджет организации ведется в информационной системе, то создается версия бюджета для нового года. Если бюджет ведется в Excel, то актуальные для работы файлы доводятся для всех участников процесса.

Подразделения компании формируют бюджеты в своих зонах ответственности, в соответствии с целевыми показателями и бюджетной моделью. Обычно подразделения участвуют в формировании бюджетов подразделений и функциональных бюджетов (ИТ, маркетинга, персонала и т.д.). Бюджетные показатели согласовываются с линейными и функциональными руководителями и затем передаются в финансово-экономические службы.

Финансово-экономические службы проверяют полученные бюджеты на соответствие целевым параметрам и на полноту информации. В случае выявления отклонений от целевых значений службы могут запросить разъяснения и обоснования их причин. После того, как все подразделения предоставили информацию для формирования бюджета, формируются сводные бюджеты — бюджет доходов и расходов, бюджет движения денежных средств. Они также сверяются с целевыми параметрами.

Если целевые показатели не достигнуты, то финансово-экономические службы проводят анализ причин отклонений. По результатам анализа вырабатываются рекомендации по оптимизации бюджетных показателей. Это могут быть указания о сокращении величины затрат на определенный процент или изменении входных расчетных параметров (курса валют, цен на готовую продукцию, объемов производства/продаж и др.).

В подразделения направляются запросы об изменении бюджетных показателей. Если принято решение подготовить несколько версий бюджета предприятия, то создаются сценарные условия для каждого варианта. Также готовится план мероприятий на случай перехода к бюджету по наихудшему варианту.

По результатам 2-й итерации формирования бюджета финансово-экономические службы формируют сводные бюджеты и сверяют их с целевыми показателями. Если целевые показатели не достигаются, то может быть принято решение о 3-й итерации секвестрования, либо принимается решение оставить текущую версию бюджета.

Слайд 5Орган Федерального казначействаЛицевой счет бюджета, открытый финансовому органуБез заключения Соглашения2. Учет

операций по отдельным видам расходов в условиях открытия лицевого счета бюджета финансовому органу

Орган Федерального казначейства

Лицевые счета получателей бюджетных средств, открытые в соответствии с Соглашением для учета отдельных расходов

С заключением Соглашения («смешанный» вариант кассового обслуживания)

Лицевой счет бюджета, открытый финансовому органу

Орган Федерального казначейства осуществляет контроль отдельных расходов в соответствии с Соглашением

Лицевые счета, открытые в соотв. с законодательством РФ

Лицевые счета, открытые в соответствии с законодательством РФ

Орган Федерального казначейства не контролирует операции с целевыми средствами в 2009 году